| Оглавление

Введение

1. Теоретические основы банковских рисков

1.1 Сущность банковских рисков

1.2 Виды банковских рисков

1.3 Принципы и общие основы управления рисками

2. Влияние внешних рисков на банковскую деятельность

2.1 Страновой риск: методы управления, оценки и минимизации

2.2 Понятие, методы управления и пути минимизации валютного риска

2.3 Риск форс-мажорных обстоятельств, обеспечение непрерывности деятельности банков

Заключение

Список используемой литературы

Представленная работа посвящена теме "Внешние риски банковской деятельности: проблемы выявления и управления".

В течение долгих лет существования банковских структур остается неизменным их главное предназначение, заключающееся в посредничестве при перемещении денежных средств от кредиторов к заемщикам и от покупателей к продавцам. В процессе осуществления деятельности банки сталкиваются с множеством вопросов управления, главным из которых является поддержание постоянного баланса между потребностями в ресурсах и возможностями их приобретения в условиях, обеспечивающих финансовую устойчивость банка и удовлетворение интересов партнеров, а также достаточность ресурсов.

Таким образом, данный аспект не может не затрагивать такой стороны вопроса, как наличие банковского риска, возникающего при максимизации прибыли и сведения к минимуму потерь в результате проведения рисковых операций. Риску подвергаются практически все операции, совершаемые банком: рассчетно-кассовые, кредитные, депозитные, валютные, инвестиционные. Поэтому проблеме исследования банковских рисков уделяется значительное внимание даже в относительно стабильных условиях хозяйствования развитых стран. Об этом свидетельствует частое изучение поднятых вопросов, в отечественной и зарубежной литературе.

Вопросам выбранной темы посвящено множество работ. В основном материал, изложенный в учебной литературе, носит общий характер, а в многочисленных монографиях по данной тематике рассмотрены более узкие вопросы банковских рисков. Однако требуется учет современных условий при исследовании проблематики обозначенной темы.

Объектом данного исследования является анализ внешних банковских рисков.

Реклама

При этом предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

Целью исследования является изучение темы "Внешние риски банковской деятельности: проблемы выявления и управления" с точки зрения новейших отечественных и зарубежных исследований по сходной проблематике.

В рамках достижения поставленной цели автором были поставлены для решения следующие задачи:

1. Изучить теоретические аспекты и выявить природу внешних рисков банковской деятельности;

2. Проанализировать специфику выявления внешних рисков банковской деятельности;

3. Сказать об актуальности управления банковскими рисками;

4. Обозначить тенденции развития тематики выявления и управления банковскими рисками.

Работа имеет традиционную структуру и включает в себя введение, основную часть, заключение, и библиографический список.

Во введении обоснована актуальность выбора темы, поставлены цель и задачи исследования, охарактеризованы методы исследования и источники информации.

В основной части раскрываются теоретические аспекты банковских рисков, основные принципы их классификации. Также в основной части рассмотрены вопросы оценки, способы минимизации и управления внешними банковскими рисками.

Таким образом, актуальность данной проблемы определила выбор темы работы, круг вопросов и логическую схему ее построения.

Теоретической и методологической основой проведения исследования явились законодательные акты, нормативные документы по теме работы.

Источниками информации для написания работы по выбранной теме послужили базовая учебная литература, фундаментальные теоретические труды в рассматриваемой области, результаты практических исследований видных отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, посвященных данной тематике, справочная литература, прочие актуальные источники информации.

Банковские риски как объект исследования известен не только современному обществу. Их значение в регулировании банковской деятельности исследователи отмечали еще в XVIII и XIX вв. Известный русский профессор Н.Х. Бунге, впоследствии ставший министром финансов России, в своем исследовании кредита и банков отмечал "необходимость соизмерять премию застрахования (учетный процент) с величиной риска. Последнее обстоятельство очень редко принимается в расчет, а между тем нет ничего справедливее, как соизмерять премию застрахования с надежностью гарантии, и заставить каждый класс лиц, пользующихся кредитом, нести издержки, соразмерные с величиной тех потерь, которые могут быть причинены их несостоятельностью.

Реклама

В современном обществе в условиях обострения конкурентной борьбы внимание к банковским рискам увеличивается. Банки все чаще занимают агрессивную позицию по отношению друг к другу, проводят все более рискованные операции и сделки.

Идеи предупреждения и снижения рисков становятся все более востребованными как банковской наукой, так и практикой. Без понятия "регулирование риска" не обходится ни одна публикация, относящаяся к управлению банковской деятельности. Банковская деятельность относится к категории экономической деятельности, где, безусловно, присутствует риск во взаимоотношениях между субъектами. Вместе с тем это нисколько не означает, что риск свойствен исключительно банковской деятельности. Неблагоприятные события могут возникнуть при совершении самых различных экономических операций. Эти неблагоприятные события, однако, не являются обязательным атрибутом самих экономических отношений, в том числе банковского дела. Банковский риск - это не имманентно присущее банку свойство, не столько неизбежность отрицательного хода событий, сколько деятельность, которая может привести к достижению отрицательного результата.

При всей важности банковских рисков толкование их сущности до сих пор оказывается дискуссионным. В целом ряде случаев их сущность подменяется причиной их возникновения, т.е. все сводится к различного рода обстоятельствам, факторам, которые приводят к потерям. Так, по мнению И.В. Бернара и Ж.К. Колли, кредитный риск как разновидность банковского риска - это непредвиденные обстоятельства, могущие возникнуть до конца погашения ссуды. [1]

По Онгу, кредитный риск - это риск подверженности потерям, если контрагент по сделке не исполняет своих обязательств в должный срок[2]

. Довольно часто сущность риска сводится к неопределенности, которая проявляется в той или иной сделке.

Характеристика риска как риска контрагента - другое довольно распространенное суждение о его сущности. К этому мнению склоняется и Базельский комитет по банковскому регулированию и надзору. При характеристике достаточности капитала кредитный риск рассматривается им как "риск неисполнения обязательств контрагентом", как "риск контрагента"[3]

.

Официальная точка зрения Банка России, осмысленная в том числе с учетом зарубежного опыта, в определенной степени повторяет предшествующие характеристики. Тот же кредитный риск, как элемент банковского риска, рассматривается как "риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора"[4]

.

В отечественной научной литературе можно встретить самые различные определения риска. Под риском обычно понимается возможность опасности, неудачи; действие наудачу в надежде на счастливый исходе [5]

.

С чисто терминологической точки зрения "риск" - от итал. risico -

угроза; рисковать; буквально - объезжать утес, скалу. По Далю, рисковать - это пускаться наудачу, на неверное дело, отважиться, идти на авось, делать что-то без верного расчета, подвергаться случайности, действовать смело, предприимчиво, надеясь на счастье[6]

.

В финансово-кредитном словаре банковский риск трактуется как "опасность потерь, вытекающих из специфики банковских операций, осуществляемых кредитными учреждениями"[7]

. Профессор А.А. Хандруев говорит о риске как опасности или возможности потерь при наступлении нежелательных событий[8]

. По мнению В. Кузнецова, риск характеризует неопределенность финансовых результатов в будущем, обусловленную неопределенностью самого будущего[9]

. Н.Э. Соколинская видит в риске стоимостное выражение вероятностного события, ведущего к потерям, либо возможность денежных потерь[10]

. Ю.В. Мишальченко и И.О. Кролли рассматривают риск как вероятность потери банком части своих средств, недополучение планируемых доходов или произведение дополнительных расходов в результате осуществления запланированных финансовых операций[11]

. У В.Т. Севрук банковский риск выражает неопределенность исхода банковской деятельности и возможные неблагоприятные последствия в случае неуспеха[12]

.

Как это нетрудно заметить, несмотря на многообразие представленных определений сущности банковского риска, тем не менее просматривается стремление авторов связать его понимание как некоей неопределенности, опасности непредвиденного обстоятельства, возможности получения убытков, недополучения дохода, как вероятность возникновения убытков или недополучения доходов по сравнению с предполагаемыми прогнозами.

Конечно, данные черты в той или иной степени связаны с банковскими рисками, однако, они, не выражают при этом его специфику.

Можно сказать, что банковский риск - это прежде всего особый вид деятельности. Риск - это не сама неопределенность, а функционирование экономических субъектов в условиях неопределенности.

Подобного рода деятельность, в процессе которой банком осуществляется обслуживание клиентов, тесно связана с рисками товаропроизводителей. Специфика банковского капитала, как известно, состоит в том, что являясь по своей природе обособившейся частью промышленного и торгового капитала, он представляет собой преимущественно заемный капитал, позаимствованный на временной основе. Возвращение банковского капитала, например, при кредитовании, достигается как за счет завершения круговращения средств в хозяйстве заемщика, так и на стадии передачи высвобождающихся средств из хозяйства ссудополучателя к банку-кредитору. С одной стороны, банк рискует вместе с клиентом, с другой ~ как самостоятельный субъект, передавая не принадлежащие ему на правах собственности ресурсы во временное пользование. Риск, который банки берут на себя, практически удваивается.

Особенность банковского риска, тесно связанного с сущностью банковской деятельности, состоит в том, что он, отображая как процесс производства, так и обращение общественного продукта, проявляется и в сфере обмена, в платежном обороте.

Банк, как известно, связан с деньгами: его продукты и услуги носят денежный характер. По своей сути он является общественным денежно-кредитным институтом, регулирующим платежный оборот в наличной и безналичной форме. Это означает, что в банковской деятельности, как рисковой, особое значение приобретает соблюдение субъектами экономических отношений стоимостных пропорций, отношений спроса и предложений.

Банковские риски являются в большей степени социально ответственными процессами. В условиях, когда банки рискуют не только собственными, но, главным образом, заемными ресурсами, последствия становятся более острыми. В случае неудачи теряет не только банк, но и его клиенты - физические и юридические лица, разместившие в нем свои денежные средства. Банковские кризисы оказываются при этом более болезненными, чем кризисы производства, поскольку влекут за собой многочисленные финансовые потери участников, связанных друг с другом цепочкой денежно-кредитных обязательств.

При раскрытии сущности риска важно обратить внимание не столько на борьбу с убытками, которые могут возникнуть в результате совершения тех или иных сделок банков, сколько на деятельность по созданию системы, обеспечивающей реализацию интересов кредиторов и заемщиков. Риск - это не столько таинственная неопределенность, не столько опасность того или иного события, сколько действие субъекта в условиях неопределенности, уверенного в преодолении негативных факторов и достижении желаемого результата. Банковский риск - это не предположение о вероятности отрицательного события, его опасности, а деятельность экономического субъекта, уверенного в достижении высоких результатов.

Такое понимание банковского риска несколько смещает акценты. Можно, конечно, "бороться" и с негативными результатами, полученными от банковской деятельности, добиваться смягчения последствий от неумелого управления банковским капиталом. Но можно действовать и в другом направлении: так построить банковскую деятельность, чтобы предотвратить отрицательный результат, обеспечить эффективное функционирование предлагаемых продуктов, предвосхищая нежелательные последствия в процессе регулирования. Центр управления банковским риском перемещается, таким образом, в начальную стадию взаимоотношений с клиентами. Прежде чем, например, выдавать кредит, банку важно определить, в какой степени это согласуется с его кредитной политикой, с итогами оценки риска (на основании информации, получаемой от клиента в форме анкеты, пакета документов, требуемых для решения вопроса о кредитовании, сведений, имеющихся у банка, получаемых со стороны - от других кредитных учреждений, специальных агентов и служб, из печати). Важную роль здесь призван сыграть анализ кредитоспособности клиента на базе финансовых коэффициентов, денежного потока и делового риска.

Разумеется, в этом случае не снижается значение и последующего анализа.

Уверенность банка в успехе базируется при этом не только на наличии у субъекта соответствующих материальных, денежных, профессиональных и интеллектуальных предпосылок. Риск оправданным оказывается тогда, когда деятельность банка, обладающего соответствующими предпосылками, приносит высокие результаты, превышающие затраты на их достижение. Риск - это деятельность, рассчитанная на успех, при наличии неопределенности, требующая от экономического субъекта умения и знания как преодолевать негативные события.

В условиях широты сферы банковской деятельности и многообразия банковских продуктов и услуг, важно осуществить их классификацию. В зависимости от определенных критериев ее можно представить следующим образом (табл.1).

Таблица 1. Классификация банковских рисков

| Критерии классификации

|

Виды банковских рисков

|

| Уровень риска

|

Риски на макроуровне отношений

Риски на микроуровне отношений

|

| Характер банковского продукта, услуги операций

|

Риск по забалансовым операциям

Кредитный риск

Расчетный риск

Валютный риск

Операционный риск и др.

|

| Степень обеспечения устойчивого развития банка

|

Риск несбалансированной ликвидности

Процентный риск

Риск потери доходности

Риск потери конкурентоспособности

Риск капитальной базы

Риск-менеджмент

|

| Факторы, образующие риск

|

Внешние риски (политические, экономические, демографические, социальные, географические, прочие)

Внутренние риски (в основной и вспомогательной деятельности, связанные с активами или пассивами банка, с качеством управления и реализацией финансовых

услуг)

|

| Сфера и масштаб действия риска

|

Риск, исходящий от страны

Риск, связанный с деятельностью определенного типа банка.

Риск, связанный с деятельностью центров финансовой ответственности

Риск, исходящий от банковских операций, в том числе:

от группы операций определенного вида (совокупный риск);

от отдельных операций с определенным клиентом (индивидуальный риск)

|

| Время возникновения

|

Ретроспективные риски

Текущие риски

Перспективные риски

|

| Степень зависимости риска от банка

|

Риск, зависимый от деятельности банка

Риск, не зависимый от деятельности банка

|

| Вид банка

|

Риск специализированного банка

Риск отраслевого банка

|

| Величина риска

|

Низкие риски

Умеренные риски

Полные риски

|

| Состав клиентской базы

|

Риск, исходящий от крупных, средних и мелких клиентов

Риск, исходящий от отраслевой структуры клиентов

|

| Характер учета операций

|

Риск по балансовым операциям

Риск по внебалансовым операциям

|

Важно, прежде всего, разделять риски по их уровню. Поскольку банковский риск - это не только риск отдельно взятого банка, но и их совокупности, риски целесообразно рассматривать как по линии микро-, так и макроотношений. Величина потерь, факторы или время выхода из кризисной ситуации в каждом из этих случаев могут отличаться, различными могут оказаться и инструменты управления. Риск банковского сектора экономики во многом связан с экономикой и политикой страны в целом, ее законодательной базой, системой управления. Риски, охватывающие экономику отдельно взятого банка (на микроуровне отношений банк - клиент), связаны с его конкретной деятельностью, умением эффективно управлять проходящими через него денежными потоками.

Не менее различно проявляют себя риски, связанные с деятельностью банков по созданию продуктов и услуг, выполнением операций. Занимаясь кредитными, расчетными, депозитными, валютными и другими операциями, банк будет нести риски, связанные с каждым конкретным видом деятельности. Минимизируя данные риски, банки, с одной стороны, расширяют перечень своих продуктов и услуг, диверсифицируют деятельность, с другой - повышают качество своих операций. Для российских коммерческих банков каждое из этих направлений деятельности имеет большое значение, поскольку далеко не все операции, выполняемые в зарубежной практике, повсеместно доступны в России. Известно, например, что не все разновидности банковских кредитов, платежных средств, финансовых инструментов используются отечественными банками для развития деятельности в интересах своих клиентов.

Существенное значение для повышения эффективности деятельности банка имеет классификация рисков в зависимости от степени обеспечения его устойчивого развития. От того, как банки управляют своей ликвидностью, формированием капитальной базы, согласуют процентную политику по активным и пассивным операциям, умеют организовать свою работу и обеспечить высокую конкурентоспособность на рынке банковских продуктов и услуг, зависит сбалансированное, стабильное и устойчивое функционирование кредитного учреждения в экономике страны. К сожалению, уровень управления основными параметрами банковской деятельности не столь высок, как это требуется для экономики. Поэтому, по признанию банковского сообщества, российские коммерческие банки в своем большинстве не являются конкурентоспособными, и требуются значительные усилия по совершению управления рисками по этим основополагающим направлениям деятельности (подробнее данная проблема рассматривается в третьей части настоящего исследования.

С позиции целей управления рисками в банковской деятельности важно выделять факторы, от которых зависят риски, В данном случае традиционно выделяются внешние и внутренние риски. В каждом отдельном случае соотношение между ними может оказаться различным. Считается, что во время дефолта 1998 г. их влияние на состояние российского банковского сектора было одинаково сильным (50 на 50). Для отдельных банков влияние внутренних факторов, прежде всего связанных с качеством управления банковской деятельностью, оказалось более значимым. Несколько сотен российских кредитных учреждений сошли со сцены. Из 30 самых крупных российских банков в результате дефолта продолжили дальнейшее существование только 12 кредитных организаций.

В состав внешних рисков обычно входят политические, экономические, отраслевые, демографические, социальные, географические и прочие риски.

Политические риски, оказывая негативное влияние на банковскую деятельность, могут быть связаны:

с угрозой смены политического режима, национализации или экспроприации имущества без соответствующей компенсации потери капитала;

возможными ограничениями обмена местной валюты на свободно конвертируемую и перевода ее за границу;

разрывом соглашений, закрытием границ, вследствие решений исполнительной власти государства, в которой находится банк-контрагент;

войной, беспорядками и т.п.

Политические факторы могут оказывать и положительное воздействие на банковский процесс. Так, приход к власти нового правительства, объявляющего программу поддержки предпринимательства, может привести к улучшению экономической конъюнктуры и снижению банковских рисков. К политическим рискам близко примыкают и правовые риски, связанные с изменением законодательства, его нарушением или отсутствием законодательно закрепленных норм предпринимательской деятельности.

Экономические риски на макроуровне связаны с изменениями экономики страны в целом, в том числе конъюнктуры рынка (цен на экспорт и импорт), платежного баланса, валютного курса и др. Существенное влияние на масштабы банковской деятельности способны оказать изменения в законодательстве, пересмотр нормативных актов Центрального банка, затрагивающих нормы деятельности кредитных учреждений, норм резервирования, условий рефинансирования и т.п. Будучи юридическими нормами, они оказывают серьезное воздействие на экономику кредитных учреждений. Среди экономических рисков выделяются также страховые, как правило, обусловленные такими явлениями как аварии, пожары, грабежи и т.п.

На микроуровень отношений конкретного банка и его клиента влияет не меньший круг рисков. Это могут быть изменения, вызванные пересмотром кредитного договора вследствие изменений кредитоспособности заемщика, финансового состояния кредитного учреждения, его банковской политики и др. Основанием, например для пересмотра кредитных отношений, могут быть изменения в стоимости обеспечения кредита, непредвиденные изменения кругооборота капитала и т.п. Часть этих рисков может быть вызвана как внешними, так и внутренними причинами. На микроуровне внешними причинами могут быть: банкротство заемщика, требования кредиторов о погашении задолженности, кража, мошенничество, семейные проблемы, безработица (если речь идет о взаимоотношениях банка с физическими лицами) и др. Выделяются также риски стихийных бедствий, которые вызваны землетрясениями, наводнениями, ураганами и другими природными явлениями непреодолимой силы. Внешними для банка могут быть и конкурентные риски, обусловленные появлением новых видов услуг и операций, снижением стоимости операций, выполняемых другими кредитными организациями, повышением требований к качеству банковского обслуживания. Для российских банков остаются риски, связанные с неотлаженностью процедуры их банкротства.

Внешними могут оказаться также риски, вызванные инфляцией, неустойчивостью национальной денежной единицы, злоупотреблением клиентов при совершении денежных операций, использование поддельных платежных документов.

Внутренними причинами, формирующими, например, кредитный риск, обычно считаются: недостаток обеспечения, ошибочная оценка заявки клиента на кредит, слабый контроль в процессе кредитования, неадекватное реагирование на предупредительные сигналы. Указанные внутренние причины являются основными факторами потерь при кредитовании - их влияние более чем на 60% определяет результаты деятельности кредитной организации. К внутренним факторам, отрицательно влияющим на эффективность кредитной политики, относится также плохое качество обеспечения.

При анализе рисков необходимо также разграничивать банковские риски по критериям сферы и масштабов действия. Часто риск усиливается или снижается в зависимости от страны пребывания клиентов банка. Так называемый страновой риск учитывает общую экономическую и политическую ситуацию в соответствующей стране, позволяя банку лучше ориентироваться с построением своих взаимоотношений с клиентами данного государства. В соответствии с международными рейтингами каждая страна получает определенную степень надежности.

Риск банка зависит не только от месторасположения партнера, но и от его финансовой устойчивости и надежности. Существенное значение здесь имеет состояние ликвидности, доходности, качество активов и капитальной базы предприятия (банка) - партнера. Может случиться так, что страна, где функционирует предприятие, не занимает высокого положения в рейтинге инвестиционной привлекательности, однако сама организация имеет хорошие финансовые показатели, команду авторитетных профессионалов-менеджеров, что позволяет ему занимать высокое положение в рейтинге надежности внутри своей страны. При всем том риске, который может быть сопряжен с подобной сделкой, для банка-инвестора опасность вложений будет меньше за счет более высокой гарантии, исходящих от предприятия - получателя ресурсов.

При определении риска целесообразно обращать внимание не только на страновой риск, риск, связанный с финансовой надежностью предприятия-партнера, но и на саму операцию, которую банк собирается финансировать. Задача банка здесь состоит в том, чтобы избежать сомнительных сделок клиента, риска неплатежа, ненадежности гарантии третьего лица, нерентабельного вложения средств.

В практике работы банков огромное значение имеет время возникновения банковского риска. В соответствии с данным критерием риски разделяют на ретроспективные (прошлые), текущие и перспективные. Учет ретроспективных прошлых рисков позволяет банку более точно рассчитать текущий и будущий риск. В сделках банка всегда имеет место разрыв во времени между совершением платежа (вложением) и отдачей вложенных средств. От правильности расчета текущего риска, поэтому во многом зависит риск будущих потерь. Практика показывает, что чем дольше время операции, тем выше оказывается риск. Роль прогнозирования рисков в этих условиях, с учетом предотвращения прошлых рисков и ошибок, существенно возрастает.

По степени зависимости риск может быть не зависимым и зависимым от банка. Не зависимый от банка риск, как правило, связан с действием политических и общеэкономических факторов, непредсказуемым изменением законодательства. Зависимые от банка риски возникают на уровне микроотношений с клиентом, многое здесь, поэтому зависит от самого банка, уровня его менеджмента (внутренние причины). В переходных экономических системах не зависимые и зависимые от банка риски зачастую возникают параллельно, вызывая значительные противоречия в движении банковского капитала и локальные банковские кризисы, замедляя общий экономический рост.

При расчете банковских рисков немалую роль играет вид банка. Риск специализированного банка чаще всего связан с тем специфическим продуктом, на производстве которого специализируется кредитное учреждение. Спрос на данный продукт, его качество выступают в данном случае решающими факторами, определяющими риски и эффективное развитие банка. Как правило, качество денежно-кредитного обслуживания у специализированного банка выше, что позволяет ему привлекать определенный круг клиентов.

На практике, однако, часто бывает так, что клиенту требуется комплексное обслуживание (совершение не одной-двух операций, а нескольких), что вынуждает банки расширять спектр своих услуг. Известно, например, что крупнейший в мире Сити-банк в качестве девиза своей деятельности провозгласил: "Мы делаем все, что делают другие банки". Это означает, что клиенту не надо ходить в другие кредитные организации, все финансовые услуги он может получить в данном банке.

Иногда банки специализируются не только на тех или иных продуктах, но и на клиентуре, обслуживании определенных отраслей. Отраслевые риски, возникающие в этом случае, оказываются преимущественно зависимыми от состояния соответствующей отрасли.

Как известно, в современной России коммерческие банки образовывались на базе отраслевых министерств (легкой, авиационной, нефтяной, часовой и других отраслях промышленности). Некоторые банки до сих пор сохранили в своем названии направленность своей специализации по отраслевому признаку (например. Автобанк, Связь-Банк и др.). При благополучной экономической конъюнктуре отраслевые банки имеют существенные шансы для расширения и повышения эффективности своей деятельности.

Наряду со специализированными и отраслевыми рисками, возникающими у соответствующих видов банка, различают также риски универсального банка. К универсализации своей деятельности банки подталкивают сами клиенты, предъявляя спрос на многообразные банковские услуги и операции. Российские коммерческие банки также встали на путь универсализации своей деятельности. Для многих из них такая ориентация может оказаться ошибочной. Как известно, российские кредитные организации по масштабам своего капитала в своем большинстве являются небольшими денежно-кредитными институтами, поэтому стремление к выполнению множества операций для всех разновидностей клиентов в различных регионах может стать непосильной задачей как в финансовом, так и профессиональном отношении. Недаром даже крупные банки, по определению могущие стать универсальными, начинают исповедовать идею мультиспециализации в рамках универсальной деятельности, организуя в своей структуре специализированные подразделения, что позволяет поддерживать высокое качество банковского продукта и снизить его себестоимость.

В разделе банковских рисков особо выделяются риски эмиссионного банка, как известно, выполняющего тот же круг банковских операций, но в отношении другой категории клиентов и преимущественно на макроуровне экономических отношений. Клиентами эмиссионных (центральных, национальных) банков по существу является каждый член общества (выпущенными им денежными знаками пользуется каждый субъект экономики). Риски эмиссионного банка могут поэтому проявляться как во взаимоотношениях с каждым индивидуальным экономическим агентом (коммерческим банком и другими юридическими лицами там, где нет учреждений коммерческих банков), так и по отношению к экономике в целом. Выполняя задачу повышения покупательной способности национальной денежной единицы, ее стабилизации, эмиссионный банк часто сталкивается с проблемой излишнего выпуска денег в обращение.

Эмиссионный риск сопряжен, однако, не только с излишним, но и недостаточным выпуском денег, что в свою очередь может привести к "голоду" на платежные средства, задержать расчеты между товаропроизводителями. Осуществляя денежно-кредитное регулирование, эмиссионный банк, помимо своей основной задачи по укреплению денежного обращения, призван обеспечивать защиту от подделки платежных средств, выпуска фальшивых денежных купюр.

В условиях российской экономики Банк России наделен также полномочиями надзора за деятельностью коммерческих банков. Это означает, что его риски дополняются в процессе выдачи им и отзыва у них лицензии на право осуществления банковской деятельности. Задача, поставленная перед Банком России по обеспечению устойчивости национальной банковской системы, требует от него механизма оперативного предотвращения неплатежеспособности кредитных организаций, содействия их эффективной деятельности.

При классификации банковских рисков заметную роль играет их разделение в зависимости от величины. Здесь риски делятся на низкие, умеренные и полные. Для каждого отдельного субъекта размер ущерба может быть различным, различается он и в зависимости от масштабов тех или иных операций. Вместе с тем в определенных случаях могут быть установлены свои пределы.

Так, при выполнении кредитных операций минимальным считается риск, размер которого находится на уровне 0-0,25% потерь расчетной прибыли; повышенным - при потери расчетной прибыли в пределах 25-50%; критическим считается риск, при котором потери расчетной прибыли составляют 50-75%, и, наконец, недопустимым считается риск, при котором ущерб достигает 75-100% расчетной прибыли.

Исходя из масштабов, банковские риски также разделяют на комплексные (совокупные) и частные (индивидуальные). Например, комплексными при совершении кредитных операций будут считаться такие, которые охватывают все кредиты, которыми пользуются заемщики. Практически комплексным риском в данном случае будет риск кредитного портфеля, который складывается у коммерческого банка в данный момент по всем выданным кредитам. Частным здесь будет риск, относящийся к отдельным разновидностям ссуд.

Банковские риски могут различаться и в соответствии с составом клиентов банка. Здесь выделяют две разновидности риска:

1) риск, исходящий от крупных, средних и малых клиентов;

2) риск, исходящий от отраслевой структуры клиентов.

В первом случае крупный клиент далеко не всегда означает и крупный риск. Напротив, крупный клиент с большими денежными оборотами и проходящими через банк операциями приносит банку значительную прибыль. Опасность состоит, однако, в том, что концентрация вложений банка в экономику крупного предприятия в случае существенного ухудшения его финансового положения и банкротства может привести к крупным потерям банка-кредитора. Определенные потери могут исходить и от небольшого предприятия, подверженного в условиях рыночных отношений заметным колебаниям в области производства и сбыта своей продукции.

Риск, исходящий от отраслевой структуры клиентов, также бывает не менее заметен. Как уже отмечалось, отраслевой риск сопряжен с состоянием экономического развития соответствующей отрасли. Преимущественные инвестиции банка в одну даже процветающую отрасль экономики (например, нефтяную или газовую) с макроэкономических позиций может также оказать негативное влияние на экономику в целом, закрепляя сырьевую ориентацию национального производства в ущерб обрабатывающим отраслям промышленности.

Исходя из учета выполняемых банком операций выделяются две разновидности риска: риск по балансовым операциям и риск по внебалансовым операциям. В обоих случаях риск касается как активных, так и пассивных операций кредитного учреждения. При совершении активных операций могут возникать риски инфляции, процентные риски, портфельные риски, кредитные, факторинговые и другие риски. Риски по пассивным операциям могут быть связаны с формированием капитала, его структуры и увеличением за счет прибыли. Непредвиденный банком отток привлеченных ресурсов может вызвать риски по депозитным операциям. Практика, в том числе отечественная, свидетельствует о том, что снятие крупных депозитов предприятий при затруднениях, в погашении ранее размещенных кредитов не менее крупным заемщиком приводило к острым платежным затруднениям и даже банкротству банков. Подобная ситуация, в частности, случилась с Кредобанком в середине 1990-х годов, когда богатый клиент, ранее разместивший большую сумму депозитов в данном кредитном учреждении, не пролонгировал их срок и потребовал возврата своих денежных ресурсов, что вызвало серьезные платежные проблемы у банка, а затем и его ликвидацию.

Балансовые риски могут быть связаны с потерей банком своей ликвидности при несоблюдении им норматива достаточности капитала и др.

Внебалансовые риски чаще всего возникают при гарантийной деятельности банка, невыполнении обязательств по валютным сделкам, выпущенным ценным бумагам. Внебалансовые риски при банкротстве клиентов могут усиливаться за счет рисков по балансовым операциям.

Практика показывает, что банковские риски при всем их многообразии отражают специфику деятельности кредитного учреждения, они исходят из его действия или бездействия, задержки, преждевременности или ошибочности его действий. В любом случае их наличие, представленное в настоящей классификации, требует от банка целенаправленной, планомерной деятельности, не разрозненного набора отдельных мероприятий, а определенной системы управления риском. Содержание этой системы рассмотрим в следующем разделе данного исследования.[13]

В условиях общей тенденции снижения доходности практически всех финансовых инструментов, следовательно, и снижения рентабельности работы банка, контроль за рисками, т е. за вероятностью возникновения потерь, становится для банка одним из основных источников поддержания его рентабельности на приемлемом уровне.

У банка всегда имеется выбор: взять на себя риск, или избежать его, Например, нужно принять решение о выдаче кредита с 30% -ным риском его невозврата, но высокой доходностью, например, 40% годовых, или вложить те же денежные средства в менее доходный финансовый инструмент - ценные бумаги, но с риском существенно меньшим. В этом случае банк должен оценить и сравнить прогнозируемый процент потерь, вероятность рисков и принять управленческое решение, помня, что каждому шансу получить прибыль противостоит возможность получить убытки. Прибыль можно получить, если заранее предвидеть и предотвратить возможные риски. Превышение допустимого уровня риска может привести к банкротству банка. Поэтому риском нужно управлять.

В основе управления банковскими рисками лежат следующие принципы:

1. Прогнозирование вероятных рисков и их количественная оценка;

2. Определение возможных источников покрытия убытков от возникающих рисков;

3. Четкое распределение полномочий и ответственности руководителей и сотрудников при управлении рисками;

4. Контроль рисков по всем подразделениям банка. Основная задача управления рисками - поддержание приемлемых соотношений прибыльности с показателями безопасности и ликвидности в процессе управления активами и пассивами банка, т.е. минимизация банковских потерь. Эффективное управление уровнем риска должно решать целый ряд проблем - от отслеживания (мониторинга) риска до его стоимостной оценки.

Цели и задачи управления рисками определяют - постоянно изменяющейся внешней экономической средой, в которой работает банк. Необходимо учитывать: уровень инфляции, предпринимательскую среду инвестиционный климате регионе и стране, количество банков в регионе и уровень конкуренции между ними, регулирование Центральным Банком конкуренции на рынке, перераспределение рисков между банками, расширение денежного и кредитного рынков, новые банковские продукты и услуги, потребность в банковских услугах, совершенствование банковских технологий, финансовое положение клиентов банка, и др.

Процесс управления рисками включает в себя:

1) предвидение рисков;

2) определение их вероятных размеров и последствий;

3) разработку и реализацию мероприятий по предвидению или минимизации связанных с ними потерь - регулирование рисков;

4) возмещение потерь от рисков.

1 этап. В каждом банке должна быть выработана политика принятия решений таким образом, чтобы одновременно способствовать развитию банка и минимизировать риски. С этой целью в банках создаются комитеты по управлению рисками:

кредитными, ликвидности, процентными, операционными и пр. В компетенцию комитетов входит разработка лимитной политики, определение критериев оценки рисков, принятие решений по осуществлению операций, мониторинг рисков. Заседания подобных комитетов должны проходить периодически в целях общей оценки уровня банковского риска и эпизодически - по мере проведения потенциально рискованной операции. Комитеты делегируют и распределяют полномочия между различными подразделениями банка в целях повышения ответственности за принятие решений, мониторинга, предвидения, оценки, минимизации и контроля за рисками.

2 этап. Риск должен быть определен и измерен. Оценка риска в значительной степени основана на систематическом статистическом определении вероятности того, что какое-то событие в будущем произойдет. Интуитивно наиболее понятным способом измерения риска является максимальный размер временно возникающих убытков. Для этого необходимо определить критерии рисков и их ранжирование, В современной банковской практике сложились три основных метода расчета рисков: статистический, экспертных оценок и аналитический.

Статистический метод базируется на анализе статистических рядов за возможно более продолжительный период времени. Метод позволяет определить периодичность возникновения потерь банка и их зависимость от каких-либо факторов. Например, метод можно использовать для оценки риска проведения операций на фондовом и валютном рынках. Он позволяет спрогнозировать "поведение" данных фондовых инструментов в перспективе, принять грамотное решение по их использованию и избежать потерь.

Метод экспертных оценок предполагает обсуждение ситуации, операции, конкретного случая группой специально созванных экспертов. На основе сбора и обработки их мнений и суждений дается обобщающая рейтинговая оценка и отнесение к определенной группе риска. Например, использование данного метода возможно при оценке деловой репутации заемщика, определении курса валют, рыночной стоимости ценных бумаг и др.

Аналитический метод базируется на анализе совокупности факторов, влияющих на банковские риски. В его основе лежит использование частного и комплексного подходов к определению рисков.

Частный риск - это риск по отдельно взятой операции банка. Он может определяться эмпирическим путем по специальным методикам, например, кредитный риск по конкретной ссуде, или ссудному портфелю банка в целом. Здесь, в частности, анализируется влияние кредитной истории, отраслевой принадлежности, вида деятельности, финансового положения заемщика, обеспечения ссуды и других факторов.

Общий риск - это совокупный риск по всему кругу операций банка в целом. Например, он может рассчитываться на основе анализа выполнения банком обязательных экономических нормативов Банка России, или по методикам самого банка.

3 этап. Регулирование рисков, то есть их предупреждение и минимизация, осуществляется следующими способами:

страхование кредитов и депозитов;

использование гарантий и поручительств в качестве

обеспечения возврата ссуд;

оформление высоколиквидного залога;

анализ платеже - и кредитоспособности заемщиков;

дисконтирование ссуд;

секьюритизация;

использование производных финансовых инструментов,

например, дерривативов;

другие.

4 этап. На последнем этапе управления рисками осуществляется возмещение потерь, возникших в результате риска. Данный процесс включает в себя:

создание резервных фондов;

списание соответствующих сумм на убытки;

прекращение начисления процентов по ссуде и др. В целях минимизации потерь и обеспечения стабильных условий работы банка создаются резервы на возможные потери. Резервы создаются по всем видам активных операций в зависимости группы риска, к которой она отнесена. Примеры формирования резервов на возможные потери по ссудам приведены в следующих темах. Покрытие возникших потерь банка в результате превышения им допустимого уровня риска осуществляется за счет средств резервного фонда.

К внешним рискам следует относить банковские риски, непосредственно не связанные с деятельностью самого банка или его клиентов. Внешние риски - региональный, инфляционный, снижения рыночной ликвидности - представляют собой опасности экономического характера, связанные с процессами производства и реализации товаров, услуг, обусловленные конъюнктурой рынков, макроэкономическими процессами. При этом вероятность наступления указанных неблагоприятных событий одинакова как для банка - кредитора и инвестора, получателя депозитов, так и для фирм - получателей инвестиций и заемщиков, для владельцев сбережений.

Следовательно, источники возникновения внешних банковских рисков включают в себя политические, социально-экономические процессы и, соответственно, вызванный неполнотой их определенности вероятный ущерб для банка. К финансово-экономическим факторам образования внешних банковских рисков, не связанных непосредственно с деятельностью кредитных организаций, можно отнести такие, как инфляция, массовые банкротства заемщиков банковских кредитов или эмитентов ценных бумаг, снижение доходов населения, ухудшение внешнеэкономической конъюнктуры, отрицательная динамика фондового рынка и т.п.

Внешние риски подразделяются на три основных вида рисков: страновые, валютные и риски стихийных бедствий (форс-мажорных обстоятельств).

Страновой риск - риск изменения текущих или будущих политических или экономических условий в стране в той степени, в которой они могут повлиять на способность страны, фирм и других заемщиков отвечать по обязательствам внешнего долга.

Страновой риск иногда довольно значителен для некоторых банков и небанковских фирм, прямо или косвенно занятых во внешней торговле и иностранных инвестициях. Например, банк, клиентами которого являются отечественные корпорации, которые активно экспортируют большую часть продукции, должен при оценке кредитоспособности клиентов принять во внимание страновой риск этих фирм. Одинаково важной является оценка фирм, которые перевели значительную часть своих производственных мощностей в другие страны. Прямые иностранные инвестиции увеличивают экономический и политический риски, также как риск перевода - аспекты, которые отсутствуют в чисто внутристрановом бизнесе.

Страновой риск является многофакторным явлением, характеризующимся тесным переплетением множества финансово-экономических и социально-политических переменных.

В рамках общего странового риска выделяют некоммерческий (политический) и коммерческий риски.

Коммерческий риск может быть как на уровне государства (страны), то есть риском неплатежеспособности при предоставлении займа иностранным государством, так и на уровне компаний - трансграничным риском, то есть риском того, что при проведении экономической политики отдельная страна (государство) может наложить ограничения на перевод капитала иностранным инвесторам.

Некоммерческий (политический) риск предполагает вероятность финансовых потерь для компании в результате воздействия неблагоприятных политических факторов в стране размещения инвестиций.

До середины 1980-х годов прошлого столетия основное внимание при оценке странового риска уделялось экономическим и технологическим областям и менее - политическим и социальным. К пересмотру этой тенденции привели активные исследования в плане разработки соответствующих социальных индикаторов, которые могли бы использоваться наряду с экономическими составляющими (например, ВВП, индекс потребительских цен).

До 1970-х годов политический анализ климата в стране проводился на основе качественных оценок при помощи методов "старых знакомств" (old hands) и "больших туров" (grand tours). Анализ проводился не регулярно, а только тогда, когда на карту был поставлен вопрос о новых инвестициях. Если риск представлялся высоким, то инвестиции, либо не размещались, либо к стоимости проекта добавлялась "премия за риск" для учета высокой вероятности потерь. Недостатком этих методов является то, что возможно "приукрашивание" полученной информации.

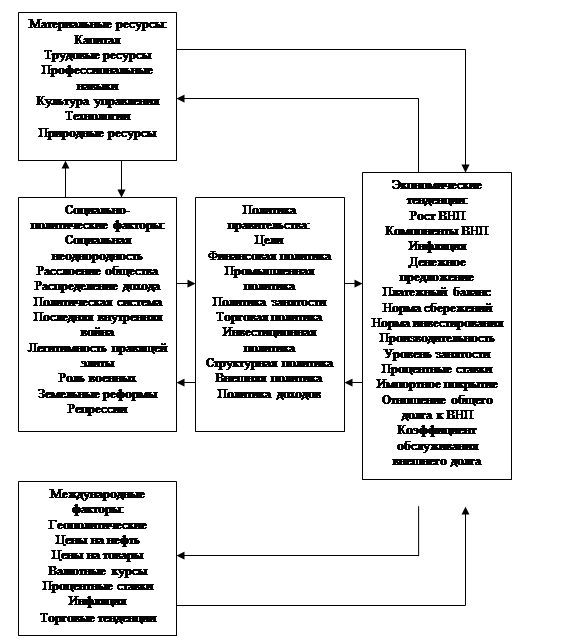

Рисунок.1 Факторы, влияющие на оценку рисков

Наиболее систематичным является метод Delphi, в соответствии с которым на первом этапе аналитики разрабатывают систему переменных для конкретного случая, а затем привлекают достаточное количество экспертов, которые определяют вес каждой переменной для рассматриваемой страны. Здесь возможным минусом является чрезмерная субъективность оценок.

Соответственно возникла необходимость разработать комбинированный метод, который позволил бы соединить субъективное восприятие незнакомой среды той или иной компании с количественным анализом объективных данных для формирования общего восприятия (GESTALT) странового риска.

Более широкое развитие моделирование политических и экономических рисков получило к началу 1980-х годов. Рост задолженности развивающихся стран вызвал интерес к рискам неплатежеспособности. Специфическая природа данных рисков привела к систематическому анализу макроэкономических данных. Мировой кризис конца 1990-х годов привел к необходимости существенно пересмотреть количественные оценки странового риска практически для всех стран в сторону увеличения. Характер развития кризиса выявил глобальную взаимосвязь экономик различных государств ("принцип домино"), что привело к ограничению применяемых традиционных методов оценки риска и необходимости разработки новых подходов.

Конечно, количественная оценка странового риска имеет определяющее значение для принятия решения об инвестициях в зарубежных странах. Поэтому появилась концепция "мирового портфеля", в соответствии с которой доли вложения средств в активы различных государств должны распределяться, обратно пропорционально их страновому риску.

Количественный подход к оценке странового риска позволяет сравнивать различные страны по степени риска, используя единый числовой фактор риска, который суммирует относительное влияние определенного количества социально-политических факторов посредством различных политических и социальных индикаторов (формула 1).

R = R (q1, q2, q3, …, qn) = R (qi), i = 1, …, n, (1)

где R - многофакторная функция, зависящая от значений учитываемых факторов (qi - совокупность значений i-го фактора).

Главными недостатками количественных методов является использование узкого определения политического риска и концентрация на ограниченном количестве факторов риска, таких как политическая нестабильность, валютный контроль и экспроприация. Полный список возможных рисков с разной степенью потенциального влияния на иностранные инвестиции гораздо шире и включает несколько сотен политических, экономических и социально-культурных факторов. Выбор факторов и определение их относительного веса остается основной проблемой количественного метода.

Также проблема заключается в том, что попытка приспособить количественную шкалу рисков для международных сравнений наталкивается на отраслевую ориентированность большинства страновых рисков. Например, добывающие отрасли гораздо больше подвержены экспроприации, чем высокотехнологичные производственные отрасли. Более того, то, что рассматривается как фактор риска для большинства отраслей, вполне может быть фактором дополнительных возможностей для некоторых других отраслей. Поскольку различные страны обладают различным относительным уровнем риска для разных инвесторов, то соответственно сфера применения количественной шкалы странового риска сужается.

Для раннего обнаружения благоприятных или неблагоприятных тенденций в стране может использоваться метод агрегированных статистических данных. На этой основе были разработаны две модели - Political System Stability Index (PSSI) и Ecological Approach, основанные на точных причинных взаимосвязях и опирающиеся в первую очередь на эконометрические и другие объективные данные.

Другую группу составляют экспертные оценки, являющиеся обычно конечным продуктом многоступенчатого консультационного процесса, который может вовлекать метод Delphi. Некоторые из этих отчетов используют эконометрические данные, но их основной характеристикой является прогрессивное присвоение рейтингов достаточно большого количества стран. Первой компанией по ранжированию стран стала служба BERI (Business Environment Risk Index). Эта система оценки основана на придании каждому виду риска определенного весового коэффициента, отражающего его значимость для успеха в бизнесе.

Составление рейтинга стран по уровню риска включает в себя несколько этапов:

· выбор переменных (политическая стабильность, степень экономического роста, степень инфляции, уровень национализации и др.);

· определение веса каждой переменной (максимальный вес имеет переменная политической стабильности);

· обработка показателей по методу Delphi с использованием экспертной шкалы;

· выведение суммарного индекса, теоретически располагающегося в пределах от 0 до 100 (минимальный индекс означает максимальный риск, и наоборот).

Как правило, индексы стран не достигают крайних значений. Сравнительные рейтинговые системы, использующие схожие методологии, разрабатываются консалтинговыми фирмами Frost & Sullivan (the World Political Risk Forecast), Business International and Data Resources Inc. (Policon). Большинство из них доступны в режиме онлайн, и, как в случае с Policon, пользователи могут исключать вес различных переменных либо включать свою собственную оценочную информацию.

Существуют еще также две финансово-направленные рейтинговые системы - Institutional Investor’s Country Credit Rating и Euromoney’s Country Risk Index, охватывающие 109 и 116 стран соответственно.

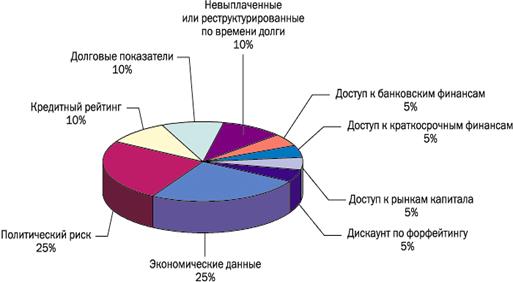

В модели Euromoney рейтинг странового риска составляется путем комбинирования по 9 категориям: экономические данные (25% в оценке), политический риск (25%), долговые показатели (10%), невыплачиваемые или реструктурированные во времени долги (10%), кредитный рейтинг (10%), доступ к банковским финансам (5%), доступ к краткосрочным финансам (5%), доступ к рынкам капитала (5%), дискаунт по форфейтингу (5%). При этом оценка политического риска производится на основе экспертных заключений по шкале от 0 (высокий риск) до 10 (низкий риск). Результирующее значение странового риска варьируется от 0 (наибольший риск) до 100 (наименьший риск). Данные числовые значения конвертируются в 10 буквенных категорий - от ААА до N/R.

Более 25 лет назад у международных инвесторов возникла необходимость оценивать риски при вложении инвестиций в различные программы и проекты отдельных стран. В результате появились компании, которые стали с использованием определенного рейтинга стран, их образований и хозяйствующих субъектов осуществлять прогноз по рискованности финансовых вложений. Такие оценки стали публиковаться. Первоначально этим занимались отдельные группы при крупных компаниях или банках, затем были созданы специальные рейтинговые агентства.

Рисунок 2 Категории данных в оценке странового риска по модели Euromoney

Разработка стратегии поведения в стране вложения инвестиций строится на тщательном анализе как объективных (уровень инфляции, состояние экономики и т.д.), так и субъективных (роль ключевых фигур государства, структура власти, их влияние на ведение бизнеса) факторов.

Каждое агентство имеет свои показатели, экспертные веса, шкалу рейтинга, которые преимущественно представлены буквенным выражением.

Что касается агентства RusRating, то страновой риск, безусловно, учитывается при присвоении рейтинга субъекту хозяйствования. Кроме того, наличие в шкале рейтингов от ААА до D позволяет клиентам агентства RusRating сочетать их с аналитическими исследованиями и рейтингами банков других стран и других национальных агентств (таблица 2).

Таблица 2

| Рейтинг

|

Толкование

|

Пояснения

|

| ААА (+/-)

|

Очень высокая степень кредитоспособности

|

Финансовое состояние оценивается как устойчивое и стабильное в долгосрочной перспективе. Системный риск низкий или отсутствует

|

| АА (+/-)

|

Высокая степень кредитоспособности

|

Финансовое состояние оценивается как устойчивое и стабильное в долгосрочной перспективе. Системный риск низкий или отсутствует

|

| А (+/-)

|

Высокая степень кредитоспособности

|

Финансовое состояние оценивается как устойчивое и стабильное в долгосрочной перспективе. Высокий системный риск.

|

| ВВВ (+/-)

|

Сравнительно высокая степень кредитоспособности

|

Финансовое состояние оценивается как устойчивое и стабильное в среднесрочной перспективе.

|

| ВВ (+/-)

|

Средняя степень кредитоспособности

|

Финансовое состояние оценивается как удовлетворительное и стабильное в краткосрочной перспективе.

|

| В (+/-)

|

Степень кредитоспособности незначительно ниже средней

|

Основные показатели финансового состояния оцениваются как удовлетворительные и стабильные в краткосрочной перспективе

|

| ССС (+/-)

|

Степень кредитоспособности ниже средней

|

Основные показатели финансового состояния оцениваются как удовлетворительные, но их стабильность сомнительна

|

| СС (+/-)

|

Низкая степень кредитоспособности

|

Основные показатели финансового состояния оцениваются как близкие к удовлетворительным, но их стабильность сомнительна

|

| С (+/-)

|

Недопустимо низкая степень кредитоспособности

|

Финансовое состояние оценивается как неудовлетворительное или близкое к удовлетворительному, но нестабильное

|

| D (+/-)

|

Низкая степень оценки кредитоспособности

|

Финансовое состояние оценивается как стабильно неудовлетворительное (близкое к дефолту)

|

| 0

|

Рейтинг аннулирован по требованию банка

|

|

При соотнесении рейтингов здесь важно не столько буквенное обозначение, сколько экономический смысл, вкладываемый в тот или иной рейтинг. Смысловое толкование буквенных обозначений рейтинга отражает степень надежности рейтингуемого объекта и уровня развития его рыночных позиций, позволяющих "инвестору" установить первоначальные критерии взаимодействия. Основные параметры комплексного исследования всех аспектов деятельности рейтингуемого объекта основываются на принципах "мозаики", когда компоненты финансового и нефинансового анализов дополняют и подтверждают друг друга, формируя единую картину деятельности рейтингуемого объекта.

Все рассмотренные модели оценки странового риска имеют определенные преимущества и недостатки. Экспертные системы критикуются за то, что в них не всегда четко прослеживаются причинные отношения.

Эконометрические модели зачастую страдают сложностью обеспечения текущими источниками данных большинства независимых переменных, необходимых для анализа. Встроенные модели могут быть дороги, продолжительны во времени и географически ограничены. Поэтому оптимальный подход должен сочетать лучшие стороны каждого из методов и давать возможность измерять макрориски и интерпретировать их применительно к специфическим условиям, что и делается рейтинговыми агентствами.

Система рейтингов странового риска (возможных потерь в данной стране) - это в основном продукт отдельного банка, составленная по принципам, разработанным и одобренным менеджментом банка. Это не совершенная, объективная оценка, выводы которой верны в любое время. Напротив, это попытка разработать организованный процесс очень сложного объекта с тем, чтобы оценить сегмент общего кредитного риска банка.

Возникновение странового риска может быть обусловлено как внутренними, так и внешними причинами.

К внутренним причинам возникновения странового риска относятся:

несоответствие внутренних документов банка законодательству иностранных государств;

неспособность банка своевременно приводить свои внутренние документы и правила в соответствие с изменениями условий деятельности: при осуществлении валютного банковского обслуживания, при разработке и внедрении новых форм и условий осуществления банковских операций и сделок, финансовых инноваций и технологий, при выходе на новые рынки (по видам услуг, по видам валют и по территориальной (страновой) принадлежности);

ошибочные условия договоров, процедур, тарифов;

нарушение банком условий договоров, процедур, тарифов;

К внешним причинам возникновения странового риска относятся:

неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических изменений условий его деятельности;

неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за политических изменений условий его деятельности;

неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за социальных, в том числе правовых изменений условий его деятельности;

недоступность валюты денежного обязательства контрагенту из-за особенностей национального законодательства (независимо от финансового положения самого контрагента);

нарушения клиентами и контрагентами банка условий, процедур, тарифов по причинам, указанным выше;

возможное нахождение подразделений банка, его дочерних и зависимых организаций, клиентов и контрагентов под юрисдикцией различных государств, имеющих различия в условиях и законодательстве.

Управление страновым риском состоит из следующих этапов:

выявление странового риска;

оценка странового риска;

мониторинг странового риска;

контроль и/или

минимизация странового риска.

Цели и задачи управления страновым риском достигаются при соблюдении определенных принципов следующими методами:

система пограничных значений (лимитов);

система полномочий и принятия решений;

информационная система;

система мониторинга законодательства;

система контроля.

В целях

минимизации странового риска банки используют следующие основные методы:

стандартизируют основные банковские операции и сделки;

устанавливают внутренний порядок согласования изменений во внутренних документах и процедурах, касающихся контрагентов, и отличных от стандартизированных;

осуществляют анализ влияния факторов странового рискаhttp://nova.rambler.ru/cache?hilite=00000124:009E9677&words=%D0%BC%D0%B8%D0%BD%D0%B8%D0%BC%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D1%8F%20%D1%81%D1%82%D1%80%D0%B0%D0%BD%D0%BE%D0%B2%D1%8B%D1%85%20%D1%80%D0%B8%D1%81%D0%BA%D0%BE%D0%B2%20%D0%B2%20%D0%B1%D0%B0%D0%BD%D0%BA%D0%B0%D1%85 - 151#151 (как в совокупности, так и в разрезе их классификации) на показатели деятельности банка в целом;

производят мониторинг изменений законодательства Российской Федерации и действующих нормативных актов с целью выявления и предотвращения странового риска на постоянной основе;

стимулируют служащих банка в зависимости от влияния их деятельности на уровень

странового риска;

обеспечивают постоянное повышение квалификации сотрудников банка с целью выявления и предотвращения

странового риска;

обеспечивают постоянный доступ максимального количества служащих банка к актуальной информации по законодательству, внутренним документам банка.

Валютный риск - это риск потерь при покупке-продаже иностранной валюты по разным курсам.[14]

Валютный риск возникает в результате изменений в соотношении курсов национальной валюты банка и других валют. Это риск неустойчивости, который может привести к потерям при неблагоприятных для банка изменениях валютных курсов в течение периода, когда он имеет открытую позицию (балансовую или внебалансовую) в той или иной иностранной валюте, с немедленной оплатой или по срочным сделкам. В последние годы рыночная среда со свободно плавающими валютными курсами стала нормой во всем мире, что создало возможности для спекулятивных операций и повысило валютный риск. Ослабление валютного контроля и либерализация международного движения капиталов способствовали значительному росту международных финансовых рынков. Объем и темпы мировых валютных операций значительно превышают рост международной торговли и потоков капитала, что приводит к большей неустойчивости валютных курсов и, следовательно, к большему валютному риску.

Валютный риск возникает из-за расхождений в стоимости активов и пассивов, номинированных в иностранной валюте, или из-за несоответствия между иностранной дебиторской и кредиторской задолженностью, выраженной в национальной валюте. Такие несоответствия могут иметь место в отношении, как основной суммы, так и причитающихся процентов. Валютный риск имеет спекулятивный характер и может вести к прибыли или убытку в зависимости от направления движения валютного курса и от того, имеет банк длинную или короткую нетто-позицию в иностранной валюте. Например, в случае длинной нетто-позиции в иностранной валюте обесценение национальной валюты даст банку чистый выигрыш, а повышение курса приведет к потере. При короткой нетто-позиции изменения валютного курса дадут обратный эффект.

В принципе колебания стоимости национальной валюты, создающие валютный риск, проистекают из изменений иностранных и внутренних процентных ставок, которые, в свою очередь, вызываются различиями в инфляции. Подобные колебания, как правило, обусловлены макроэкономическими факторами и проявляются в течение относительно продолжительного периода времени, хотя реакция валютного рынка часто способствует ускорению проявления тенденции. На стоимость национальной валюты страны влияют и такие макроэкономические параметры, как объемы и направления внешней торговли и потоков капитала. Причиной колебания валюты могут быть также краткосрочные факторы, например ожидаемые или непредвиденные политические события, изменение ожиданий участников рынка или валютные операции спекулятивного характера. Все эти факторы могут воздействовать на валютный спрос и предложение и, таким образом, ежедневную динамику рыночных валютных курсов. С практической точки зрения валютный риск включает в себя следующие виды риска.

· Операционный валютный риск, или влияние изменений валютного курса на иностранную дебиторскую и кредиторскую задолженность, то есть на разницу между ценой ее получения или оплаты и ценой, по которой она учитывается в местной валюте в финансовой отчетности банка или корпорации.

· Экономический (деловой) риск, означающий, что изменения валютного курса влияют на положение страны в долгосрочном плане или на конкурентные позиции компании. Например, обесценение местной валюты может вызвать падение импорта и рост экспорта.

· Риск ревальвации или трансляционный валютный риск, который возникает, когда валютные позиции банка переоцениваются в национальную валюту или когда материнская компания проводит периодическую консолидацию финансовой отчетности.

Существуют и другие виды рисков, связанных с международными валютными операциями, которым подвержены банки, ведущие такие операции. Один из них - это форма кредитного риска, связанная с дефолтом встречной стороны по валютному контракту. В подобных случаях даже банк, имеющий сбалансированные портфели, может вдруг остаться с непокрытой валютной позицией. Другой формой кредитного риска, характерной для валютных операций, является расчетный риск, связанный с различиями в поясном времени. Он возникает, когда валютный контракт предусматривает два разновременных платежа в различных часовых поясах, а встречная сторона или исполнитель платежа в этом промежутке времени оказывается в состоянии дефолта. Несовпадение по срокам погашения валютных позиций также может привести к процентному риску по соответствующим валютам, когда банк, имеющий несовпадение по срочным контрактам или производным инструментам аналогичного характера, может понести потери в результате изменений в дифференциации процентных ставок и сопутствующих изменений форвардных валютных премий или скидок.

Критерии достаточности капитала по риску первоначально были введены для кредитного риска. Дополнение к Базельскому соглашению о капитале, которое касается рыночного риска, имеет также отношение к валютному риску. В настоящее время Базельский комитет разрабатывает детальный набор требований в отношении валютного риска, и эта работа будет способствовать сближению подходов разных стран к управлению риском.

У банков много видов деятельности, связанных с риском, но лишь не многие из них способны причинить столь, же быстро и такие, же крупные потери, как валютные операции без покрытия. Вот почему управление валютным риском заслуживает пристального внимания со стороны Совета директоров и высшего менеджмента. Совет директоров должен выработать цели и принципы управления валютным риском. Сюда входит установление приемлемых лимитов риска в валютном бизнесе и определение мер по обеспечению необходимых внутренних процедур контроля над этим видом бизнеса. В рамках этих положений конкретные методы и лимиты вводит комитет по управлению риском. Методические руководства по их применению должны регулярно пересматриваться и обновляться, чтобы они соответствовали профилю риска банка, качеству систем управления риском и квалификации персонала.

Методические руководства должны также отражать изменение условий на внутреннем и международном валютных рынках и учитывать возможные изменения валютной системы. Например, в некоторых странах по политическим мотивам может быть введен контроль над движением капиталов, а также изменены базовые макроэкономические условия, которые влияют на валютные курсы. Кроме того, в руководствах должна быть определена периодичность переоценки валютных позиций для целей учета и управления риском. Периодичность такой переоценки и частота составления отчетности для целей управления валютным риском в принципе должна соответствовать масштабу и характеру потенциальных валютных рисков банка.

Чтобы лучше управлять риском и контролировать их, большинство банков проводят четкое различие между потенциальным валютным риском в дилерских и брокерских операциях и риском в более традиционном банковском бизнесе, связанном с активами, обязательствами и внебалансовыми позициями, номинированными в иностранной валюте. Традиционными считаются операции, связанные с кредитами инвестициями, депозитами, заимствованиями, капиталом, а также гарантиями и аккредитивами. Из-за различного характера операций управление сопутствующими им потенциальными валютными рисками, как правило, тоже происходит по-разному. Валютным риском, связанным с дилерскими и брокерскими операциями, приходится управлять ежедневно, максимально используя доступную информацию, и под строгим контролем высшего менеджмента и комитета по управлению риском, тогда как риски по традиционным банковским операциям в большинстве случаев отслеживаются ежемесячно.

С целью минимизации валютных рисков банки прибегают к прогнозированию курсов, лимитированию и хеджированию (страхованию) валютных рисков.

Установление лимитов является первым шагом к управлению валютными рисками внутри структуры банка. Наиболее распространенными видами лимитов являются:

Лимиты потенциального риска. Банк имеет валютную нетто-позицию и подвержен потенциальному риску, когда его активы (включая немедленно оплачиваемые и фьючерсные сделки по покупке) и пассивы (включая немедленно оплачиваемые и фьючерсные сделки по продаже) в данной валюте не равны друг другу. Банк должен иметь письменно зафиксированную методику, определяющую, как проводить операции в иностранной валюте, и ограничивающую потенциальный валютный риск и, следовательно, потенциальные потери. Общий принцип состоит в том, что лимиты устанавливаются с учетом характера валютного риска и типа операций, с которыми этот риск связан. Эти лимиты, выраженные в абсолютных или относительных величинах, должны соотноситься с профилем риска банка, структурой его капитала и фактическим поведением валютного рынка в прошлые периоды.

Лимиты могут устанавливаться на различные периоды времени в зависимости от динамики конкретного вида операции. Лимиты по дилерским/брокерским операциям обычно устанавливаются на позиции в конце рабочего дня, а по некоторым особо динамичным видам операций, как, например, торговля за наличный расчет, могут понадобиться и внутридневные лимиты. Чем менее ликвиден валютный рынок и/или более неустойчива валюта, тем, как правило, ниже должны устанавливаться лимиты потенциального валютного риска.

Лимит открытой нетто-позиции представляет собой суммарный лимит потенциального валютного риска банка. Обычно он выражается в процентах к капиталу банка, но может быть установлен и по отношению к совокупным активам или другому покупателю. Логически лимит открытой нетто-позиции заменяет собой показатель минимальных потерь, которые может понести банк из-за валютного риска. Если курсы валют, по которым банк имеет открытые позиции, полностью скоррелированы, лимит на открытую нетто-позицию будет удовлетворять потребностям управления валютным риском. С точки зрения агрегирования потенциального риска по различным валютам, полная корреляция означает, что длинные и короткие позиции в различных валютах могут быть достаточно просто приведены к нетто-позиции.

Поскольку курсы валют полностью не коррелируют друг с другом, банк может выбрать тот или иной способ агрегирования открытых нетто-позиций в различных валютах для получения совокупной открытой нетто-позиции (также называемой общей агрегированной позицией) для целей управления валютным риском. Консервативные банки суммируют для этого абсолютные величины всех открытых позиций в конкретных валютах, подразумевая, что возможные изменения курсов всех валют будут происходить таким образом, что результатом всех позиций будут одновременные потери. Менее консервативные банки часто выбирают промежуточный путь, например, суммируют все короткие позиции и все длинные позиции по различным валютам и большую из этих величин берут в качестве показателя агрегированной (общей) открытой нетто-позиции. Этот метод, известный также как "быстрый метод" ("short-hand method"), был одобрен Базельским комитетом и Европейским союзом.

Во многих странах в рамках пруденциального регулирования введены особые лимиты открытой нетто-позиции, то есть совокупного потенциального риска банка. В некоторых странах такие лимиты являются общими для всех банков, обладающих лицензиями на валютные операции, в других они устанавливаются индивидуально в зависимости от качества управления риском и технической квалификации персонала банка по оценке органа надзора. Кроме того. Были предприняты международные усилия для достижения соглашения относительно требований к капиталу по валютному риску, которые могли бы быть распространены в качестве международного стандарта.

В принципе пруденциальное регулирование лимитов в той или иной стране должно соотноситься со степенью неустойчивости валюты. На практике пруденциальный лимит открытой нетто-позиции часто составляет 10% от капитала банка. В периоды возможного существенного падения национальной валюты центральный банк может установить дополнительные ограничения коротких позиций в иностранных валютах. В странах с относительно стабильным валютным курсом и конвертируемой валютой лимиты открытой нетто-позиции устанавливаются на более высоком уровне или вообще отсутствуют.

Лимиты валютных позиций. Поскольку динамика различных валют, находящихся у банка, полностью друг с другом не коррелирует, хорошо управляемый банк должен также иметь набор конкретных лимитов потенциального риска по валютам. Иными словами, он должен установить лимиты открытых нетто-позиций по каждой валюте. Лимиты валютных позиций могут устанавливаться на даты балансовой переоценки, на конец рабочего дня или на моменты времени в течение дня. Эти лимиты могут затем индивидуально корректироваться в зависимости от ожидаемых банком изменений валютных курсов внутренней и иностранной валюты.

Лимиты прочих позиций. Если банк занимается дилерскими/брокерскими валютными операциями, он, как правило, должен придерживаться лимитов на наличные операции с каждой валютой. В рамках этих общих лимитов он должен, кроме того, установить лимиты для каждого отдельного валютного дилера/брокера. Если банк занимается операциями с производными инструментами, он должен установить лимиты на масштаб несоответствий по срокам в пакете валютных операций. Такие лимиты, как правило, выражаются в максимальной суммарной величине всех действующих контрактов с определенным сроком реализации. Процедуры установления лимитов могут быть различными, но обычно они устанавливаются ежедневно по контрактам со сроком погашения в течение следующей одной или двух недель, раз в две недели по контрактам, истекающим в течение шести месяцев, и ежемесячно по всем остальным контрактам.

Положения, предусматривающие приостановку убыточных операций. Большинство банков, активно участвующих в операциях на валютных рынках, предусматривают положения о приостановке убыточных операций в случае превышения заранее определенной величины лимита потенциальных потерь по различным позициям и/или валютам. Такие лимиты, требующие приостановки операций, должны определяться, исходя из общего профиля риска банка, структуры капитала и тенденций доходности. Когда потери достигают установленного лимита, открытые позиции должны автоматически покрываться. Однако на неустойчивых и неликвидных рынках лимиты приостановки операций не всегда эффективны, и рынок может перейти условную точку до того, как позиции будут закрыты.

Лимиты концентрации. Рыночная стоимость валютного контракта обычно чувствительна как к срокам его погашения, так и к соотношению курсов соответствующих валют. Высокая степень концентрации всегда ведет к более высокому риску. Поэтому банк должен устанавливать лимиты на максимальную номинальную стоимость контрактов в конкретных валютах и/или их суммарную стоимость.

Основным способом контроля над рисками, возникающими при операциях с валютой, является хеджирование с использованием срочных инструментов, таких как форвардные и фьючерсные контракты, опционы и сделки СВОП.

Под форвардным контрактом понимается сделка с продажей или покупкой определенной суммы валюты с интервалом во времени между заключением и исполнением сделки по курсу для заключения сделки. При этом курс форварда рассчитывается следующим образом:

│1 + (i x Days / Basis )│

│ q q │

F = S x │------------------------│

│1 + (i x Days / Basis )│

│ b b │

где F - форвардный (срочный) курс обмена валюты;

S - текущий валютный спот-курс;

i - процентная ставка по котируемой валюте;

q

i - процентная ставка по основной валюте;

b

Days - число дней от спот-даты до форвардной даты;

Basis - число дней в году, установленное для расчетов в котируемой валюте;

q

Basis - число дней в году, установленное для расчетов в основной валюте.

b

Все процентные ставки выражаются десятичными дробями.

Открытие банком форвардной позиции целесообразно в том случае, если его клиент продает или покупает иностранную валюту по форварду, то есть обменом валют на будущую зафиксированную дату.

Так, экспортер, узнав график платежей при подписании контракта, заключает со своим банком сделку, переуступая ему сумму будущих платежей в иностранной валюте по заранее определенному курсу.

В этом случае банк обязуется поставить на оговоренную в контракте дату эквивалент национальной валюты по заранее определенному курсу независимо от реальной рыночной динамики курса иностранной валюты к национальной на эту дату.

Импортер, напротив, заблаговременно покупает у банка с помощью форвардной сделки иностранную валюту, в случае если ожидается повышение курса валюты платежа, зафиксированной в контракте.

Однако данная ситуация страхует прежде всего риски клиентов финансового учреждения. Банк берет их на себя. Хеджирование риска самим банком происходит посредством заключения еще одной сделки форвард с другим банком или с помощью фьючерсного контракта.

В отличие от форварда, являющегося внебиржевым продуктом, фьючерсный контракт, будучи торгуемым на бирже, содержит стандартизированные условия, такие как срок, сумма и т.д.

Обязательным условием фьючерса также является гарантированный депозит, а расчеты между контрагентами осуществляются через клиринговую палату при валютной бирже, выступающей посредником и гарантом сделки.

Исходя из вышесказанного, преимуществами фьючерса перед форвардом являются его высокая ликвидность и постоянная котировка на валютной бирже. Для банка покупка или продажа фьючерсных контрактов позволяет избежать возможных потерь, которые возникают в результате колебаний курсов по открытым позициям в сделках с клиентами.