МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

на тему: «

Прогнозирование и оптимизация денежного потока

»

Студент

ИБМТ, 4 курс (подпись) В.С.Кудынюк

(дата)

Руководитель

Кандидат тех.наук

Доцент кафедры системного анализа (оценка) (подпись) С.В.Гилевский

(дата)

Минск, 2010

Введение. 3

Глава 1. Определение денежного потока. 4

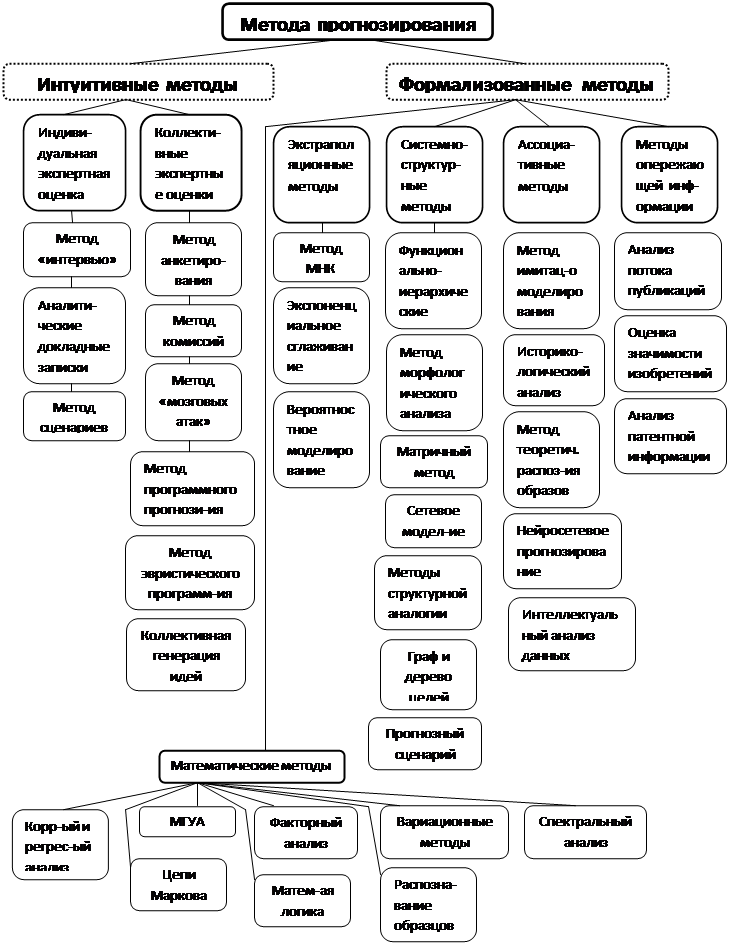

Глава 2. Методы прогнозирования денежного потока. 8

Экстраполяционные методы.. 8

Статистические методы.. 9

Экспертный метод. 10

Метод эвристического прогнозирования. 16

Глава 3. Методы оптимизации денежного потока. 20

Система ускорения – замедления платежного оборота. 23

Выравнивание денежных потоков. 25

Синхронизация денежных потоков. 26

Глава 4. Прогнозирование и мероприятия по оптимизации денежного потока в СООО «Юнистар». 27

Заключение. 34

Список литературы.. 35

Приложение 1. 36

Приложение 2. 37

Любое предприятие на современном этапе развития экономики сталкивается с необходимостью прогнозирования денежных потоков. В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать на отклонения от нормальной деятельности предприятия. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия – получения прибыли. Именно поэтому проведение прогнозного анализа денежных потоков предприятия приобретает огромное значение.

Однако, не менее важным и сложных этапом управления денежными потоками предприятия является их оптимизация.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизации денежных потоков предприятия являются:

• обеспечение сбалансированности объемов денежных потоков;

• обеспечение синхронности формирования денежных потоков во времени;

• обеспечение роста чистого денежного потока предприятия.

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

Цель курсовой работы состоит в том, чтобы изучить существующие методы прогнозирования и оптимизации денежного потока, ознакомиться в этом контексте с особенностями структуры затрат радиостанции, как представителя медиарынка (на примере ООО «Юнистар»).

Реклама

Для достижения цели были поставлены следующие задачи:

1. Определить денежный поток, как предмет для прогнозирования.

2. Изучить методы оптимизации и прогнозирования денежного потока.

3. Представить план расчета и расчет поступления и расходования денежных средств от операционной деятельности исходя из целевой суммы чистой прибыли.

4. Выявить особенности структуры затрат ООО «Юнистар» и определить чистый денежный поток.

Глава 1.

Определение денежного потока

Осуществление всех видов финансовых и хозяйственных операций организации сопровождается движением денежных средств – их поступлением или расходованием. Этот непрерывный процесс определяется понятием денежный поток.

Денежный поток – множество распределенных во времени притоков и оттоков денежных средств.

Цель управления денежными потоками – обеспечение финансового равновесия организации в процессе ее развития путем балансирования объемов поступления и расходования денежных средств и синхронизации их во времени.

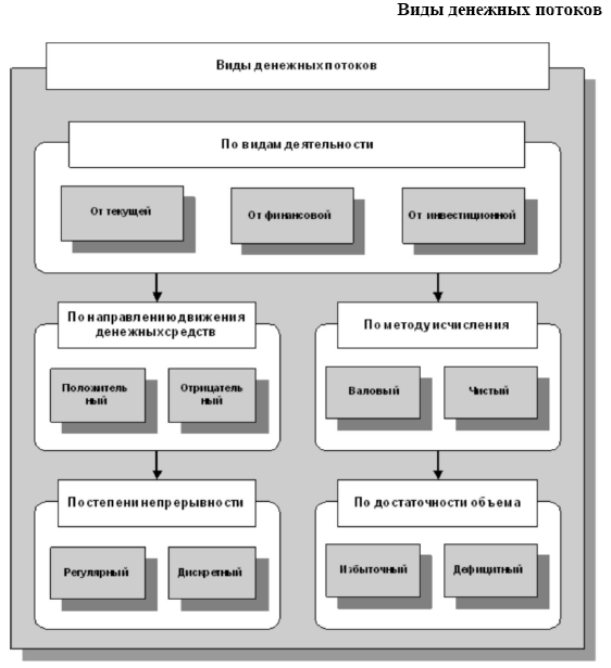

Таблица 1. Виды денежных потоков

Движение денежных средств осуществляется по трем видам деятельности:

- текущая (основная, операционная) деятельность;

- инвестиционная деятельность;

- финансовая деятельность.

Текущая (основная, операционная) деятельность – деятельность организации, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве таковой в соответствии с предметом и целями деятельности,т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, сдачей имущества в аренду и др.

Инвестиционная деятельность – деятельность организации, связанная с приобретением земельных участков, зданий, иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений.

Финансовая деятельность – деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств.

Таблица 2. Система денежных потоков организации

В первую очередь проводится горизонтальный анализ денежных потоков, т. е. изучается динамика объема формирования положительного, отрицательного и чистого денежного потока предприятия в разрезе отдельных источников, рассчитываются темпы их роста и прироста, устанавливаются тенденции изменения их объема. Темпы прироста чистого денежного потока

сопоставляются с темпами прироста активов предприятия и с темпами

прироста объемов производства (реализации) продукции.

Реклама

Для нормального функционирования предприятия, повышения его финансовой устойчивости и платежеспособности требуется, чтобы темпы

роста объемов продаж были выше темпов роста активов, а темпы роста

чистого денежного потока опережали темпы роста объема продаж.

Особое внимание необходимо уделять соотношению источников образования положительного денежного потока – внутренних (выручки от продаж) и внешних (полученных кредитов и займов), выявлению степени зависимости от внешних источников. Параллельно проводится и вертикальный (структурный) анализ положительного, отрицательного и чистого денежных потоков по видам хозяйственной деятельности, по центрам ответственности.

При этом определяется роль чистой прибыли и ее место в формировании чистого денежного потока, выявляется степень достаточности амортизационных отчислений для воспроизводства основных средств и нематериальных активов.

Результатом горизонтального и вертикального анализов служат базой проведения фундаментального (факторного) анализа формирования чистого денежного потока.

Прямой метод анализа движения денежных средств проводится по данным отчета о движении денежных средств, составленным прямым методом.

При прямом методе расчета показателей предполагается наличие следующих условий:

- отсутствие взаимозачетов, прямого обмена продукции, оплаты векселями и т. п.;

- отсутствие хищений, порчи товарно-материальных ценностей;

- списание кредиторской и дебиторской задолженности по истечении срока исковой давности.

Косвенный метод расчета и анализа денежных потоков более предпочтителен с аналитической точки зрения, так как позволяет объяснить причины расхождения между финансовыми результатами и свободными остатками денежной наличности.

Если рассуждать теоретически, то чистая прибыль организации за отчетный период должна соответствовать величине прироста остатка денежных средств. Однако различие методов расчета данных показателей в практике ведения бухгалтерского учета и составления отчетности: чистой прибыли – методом начисления, а остатка денежных средств – кассовым методом, приводит к их значительному отличию друг от друга. В связи с этим необходимо проведение корректировок чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений и других статей актива, относящихся к текущей деятельности, в результате которых величина чистой прибыли отчетного периода становится равной приросту денежных средств. Такие корректировки условно подразделяются на три группы по характеру хозяйственных операций.

К первой группе

относятся корректировки, связанные с несовпадением времени отражения доходов и расходов в бухгалтерском учете с притоком и оттоком денежных средств по этим операциям. Примером таких операций является отражение в учете выручки от продаж товаров, продукции (работ, услуг) с предоставлением покупателям отсрочки платежа. В данном случае в учете отражается сумма выручки, однако соответствующего притока денежных средств в данном отчетном периоде может не произойти. Следовательно, необходимо произвести корректировку величины чистой прибыли в сторону ее уменьшения на сумму роста остатков дебиторской задолженности. И, наоборот, при увеличении суммы полученных авансов в виде предоплаты за будущие поставки товаров, продукции (работ, услуг) необходимо увеличить на эту сумму величину чистой прибыли отчетного периода.

Ко второй группе

относятся корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчет показателя чистой прибыли, но вызывающими движение денежных средств. В частности, оплата закупок сырья, материалов и т.п. и адекватный этому рост остатков материальных оборотных активов в анализируемом периоде вызывает необходимость корректировок величины чистой прибыли. При росте остатков материальных оборотных активов сумму чистой прибыли следует уменьшить на эту величину, а при снижении – увеличить. При хозяйственных операциях, вызывающих изменения краткосрочных и долгосрочных обязательств организации при изменении остатков соответствующих счетов сумма чистой прибыли отчетного периода также подлежит корректировке: с их ростом прибыль должна быть увеличена, с уменьшением – уменьшена.

Третья группа

- корректировки, связанные с операциями, оказывающими непосредственного влияния на расчет показателя чистой прибыли, но не вызывающими движение денежных средств. Примером такой операции является начисление амортизации основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов. Величина чистой прибыли должна быть скорректирована в сторону увеличения на сумму начисленной амортизации за отчетный период.

Методы прогнозирования (методы экстраполяции и средней взвешенной) позволяют устанавливать эффективность использования денежных средств. При применении метода прогнозной экстраполяции в конечном итоге необходимо получить закономерность изменения притока и оттока денежных средств во времени и сделать прогноз на перспективу. Метод экстраполяции основан на выравнивании динамического ряда способом наименьших квадратов с последующим распространением выявленной тенденции на перспективу.

Сущность методов прогнозной экстраполяции состоит в анализе изменений объектов исследования во времени и распространение выявленных закономерностей на будущее. При экстраполяции предполагается что: текущий период изменения показателей может быть охарактеризован плавной траекторией – трендом; основные условия, определяюие технико-экономические показатели в текущем периоде не претерпят существенных изменений в будущем; отклонений фактических значений показателей от линии тренда носят случайный характер и распределяются по нормальному закону.

Решение этой задачи разбивается на следующие этапы: выбор формы связи, определение параметров уравнения, описывающего динамику данного явления и статистическая оценка построенного уравнения. Первым наиболее важным этапом построения модели является выбор формы связи, то есть подбор математического уравнения. Некоторую ориентировку в определении формы связи дает изучение коэффициента парной корреляции зависимой переменной с фактором построения графиков, в зависимости от характера изменения прогнозируемого объекта применяются различные функции: линейные первого и второго порядка, степенные, показательные, параболические и др.

На втором этапе производится расчет числовых характеристик уравнения. Получение коэффициентов уравнения основано на способе наименьших квадратов, сущность которого заключается в отыскании таких параметров связи, при которых остаточная сумма квадратов отклонений зависимой переменной "У" от ее теоретических значений Ут, исчисленных по уравнению, будет минимальной (У - Ут) = min. При построении уравнений для выравнивания динамического ряда необходимо определить тесноту связи между результативным показателем и фактором - аргументом. Теснота связи определяется по коэффициенту парной корреляции.

Третий этап сводится к статистической оценке уравнения. Достоверность уравнения определяется на основе нормативного отклонения фактического коэффициента Fф, которое сопоставляется с табличным значением Fтабл, исчисленным при данном уровне вероятности суждения и соответствующем, числе степеней свободы вариации. Если Fф > Fтабл, то делается заключение о достоверности уравнения, если Fф < Fтабл, то принимается нулевая гипотеза о том, что полученные при выработке значения показателей связи имеет случайный характер.

Часто ряды динамики характеризуются резкими колебаниями по годам. Метод скользящей средней позволяет отвлечься от случайных колебаний временного ряда, что достигается путем замены значений внутри выбранного интервала средней арифметической величиной.

Прежде чем приступить к анализу статистических методов прогнозирования, рассмотрим некоторые общие понятия и определения, относящиеся к корреляционным и регрессионным моделям.

Применение корреляционного анализа

предполагает выполнение следующих предпосылок:

а) Случайные величины y

(

y

1

, у2

, ..., У

n

)

и x

(

x

1

,

x

2

, ..., Х

n

)

могут рассматриваться как выборка из двумерной генеральной совокупности с нормальным законом распределения.

б) Отдельные наблюдения стахостически независимы, т. е. значение данного наблюдения не должно зависеть от значения предыдущего и последующего наблюдений.

в) Ковариация между ошибкой, связанной с одним значением зависимой переменной у,

и ошибкой, связанной с любым другим значением y , равна нулю.

г) Дисперсия ошибки, связанная с одним значением у,

равна дисперсии ошибки, связанной с любым другим значением .

д) Ковариация между погрешностью и каждой из независимых переменных равна нулю.

е) Непосредственная применимость этого метода ограничивается случаями, когда уравнение кривой является линейным относительно своих параметров bo

, bi

, ...,bk

Это, однако, не означает, что само уравнение кривой относительно переменных должно быть линейным. Если эмпирические уравнения наблюдений не являются линейными, то во многих случаях оказывается возможным привести их к линейной форме и уже после этого применять метод наименьших квадратов.

ж) Наблюдения независимых переменных производятся без погрешности.

Перед началом корреляционного анализа необходимо проверить выполнение этих предпосылок.

Связь между случайной и неслучайной величинами называется регрессионной,

а метод анализа таких связей — регрессионным анализом.

Применение регрессионного анализа предполагает обязательное выполнение предпосылок (б-г) корреляционного анализа. Только при выполнении приведенных предпосылок оценки коэффициентов корреляции и регрессии, получаемые с помощью метода наименьших квадратов, будут несмещенными и иметь минимальную дисперсию.

Регрессионный анализ тесно связан с корреляционным. При выполнении предпосылок корреляционного анализа выполняются предпосылки регрессионного анализа. В то же время регрессионный анализ предъявляет менее жесткие требования к исходной информации. Так, например, проведение регрессионного анализа возможно даже в случае отличия распределения случайной величины от нормального, как это часто бывает для технико-экономических величин.

По степени комплексности статистические исследования можно разделить на двумерные и многомерные. Первые касаются рассмотрения парных взаимосвязей между переменными (парные корреляции и регрессии) и направлены в прогнозных исследованиях на решение таких задач, как установление количественной меры тесноты связи между двумя случайными величинами, установление близости этой связи к линейной, оценки достоверности и точности прогнозов, полученных экстраполяцией регрессионной зависимости. Многомерные методы статистического - анализа направлены в основном на решение задачи системного анализа многомерных стохастических объектов прогнозирования. Целью такого анализа является, как правило, выяснение внутренних взаимосвязей между переменными комплекса, построение многомерных функций связи переменных, выделение минимального числа характеристик, описывающих объект с достаточной степенью точности. Одной из основных задач здесь является сокращение размерности описания объекта прогнозирования.

Таким образом, статистические методы используются в основном для подготовки данных, приведения их к виду, пригодному для производства прогноза. Как правило, после их применения используется один из методов экстраполяции или интерполяции для получения непосредственно прогнозного результата.

Основными преимуществами рассматриваемого метода является возможность максимального использования индивидуальных способностей эксперта и незначительность психологического давления, оказываемого на отдельного работника. Однако эти методы мало пригодны для прогнозирования наиболее общих стратегий из-за ограниченности знаний одного специалиста-эксперта о развитии смежных областей науки.

Методы коллективных экспертных оценок основываются на принципах выявления коллективного мнения экспертов о перспективах развития объекта прогнозирования. В основе применения этих методов лежит гипотеза о наличии у экспертов умения с достаточной степенью достоверности оценить важность и значение исследуемой проблемы, перспективность развития определенного направления исследований, времени свершения того или иного события, целесообразности выбора одного из альтернативных путей развития объекта прогноза и т. д. В настоящее время широкое распространение получили экспертные методы, основанные на работе специальных комиссий, когда группы экспертов за круглым столом обсуждают ту или иную проблему с целью согласования мнений и выработки единого мнения. Этот метод имеет недостаток, заключающийся в том, что группа экспертов в своих суждениях руководствуется в основном логикой компромисса.

В свою очередь в методе Дельфи вместо коллективного обсуждения той или иной проблемы проводится индивидуальный опрос экспертов обычно в форме анкет для выяснения относительной важности и сроков свершения гипотетических событий. Затем производится статистическая обработка анкет и формируется коллективное мнение группы, выявляются, обобщаются аргументы в пользу различных суждений. Вся информация сообщается экспертам. Участников экспертизы просят пересмотреть оценки и объяснить причины своего несогласия с коллективным суждением. Эта процедура повторяется 3–4 раза. В результате происходит сужение диапазона оценок. Недостатком этого метода является невозможность учета влияния, оказываемого на экспертов организаторами опросов при составлении анкет.

Как правило, основными задачами при формировании прогноза с помощью коллектива экспертов являются: формирование репрезентативной экспертной группы, подготовка и проведение экспертизы, статистическая обработка полученных документов.

Для получения качественного прогноза к участникам экспертизы предъявляется ряд требований, основными из которых являются: высокий уровень общей эрудиции; глубокие специальные знания в оцениваемой области; способность к адекватному отображению тенденции развития исследуемого объекта; наличие психологической установки на будущее; наличие академического научного интереса к оцениваемому вопросу при отсутствии практической заинтересованности специалиста в этой области; наличие производственного и (или) исследовательского опыта в рассматриваемой области.

Для определения соответствия потенциального эксперта перечисленным требованиям используется анкетный опрос. Дополнительно к этому часто используют способ самооценки компетентности эксперта. При самооценке эксперт определяет степень своей осведомленности в исследуемом вопросе также на основании анкеты.

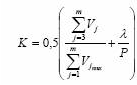

Обработка данных дает возможность получить количественную оценку компетентности потенциального эксперта по следующей формуле

(1) (1)

где Vj – вес градации, перечеркнутой экспертом по j-й характеристике в анкете в баллах; jmax V – максимальный вес (предел шкалы) j-й характеристики в баллах; т – общее количество характеристик компетентности в анкете; λ – вес ячейки, перечеркнутой экспертом в шкале самооценки в баллах; р – предел шкалы самооценки эксперта в баллах.

Установить оптимальную численность группы экспертов довольно трудно. Однако в настоящее время разработан ряд формализованных подходов к этому вопросу. Один из них основан на установлении максимальной и минимальной границ численности группы. При этом исходят из двух условий: высокой, средней компетентности групп экспертов и стабилизации средней оценки прогнозируемой характеристики.

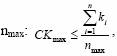

Первое условие используется для определения максимальной численности группы экспертов nmax:

(2) (2)

где С - константа; Кmax – максимально возможная компетентность по используемой шкале компетентности; Кi – компетентность i-гo эксперта. Это условие предполагает, что если имеется группа экспертов, компетентность которых максимальна, то среднее значение их оценок можно считать «истинным». Для определения константы используется практика голосования, т. е. группа считается избранной, если за нее подано 2/3 голосов присутствующих. Исходя из этого, принимается, что С=2/3. Таким образом, максимальная численность экспертной группы устанавливается на основании неравенства:

(3) (3)

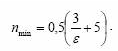

Далее определяется минимальная численность экспертной группы nmin. Это осуществляется посредством использования условия стабилизации средней оценки прогнозируемой характеристики, которое формулируется следующим образом: включение или исключение эксперта из группы незначительно влияет на среднюю оценку прогнозируемой величины:

(4) (4)

где В – средняя оценка прогнозируемой величины в баллах, данная экспертной группой; В' – средняя оценка, данная экспертной группой, из которой исключен (или в которую включен) один эксперт; Вmax – максимально возможная оценка прогнозируемой величины в принятой шкале оценок; ε – заданная величина изменения средней ошибки при включении или исключении эксперта.

Величина средней оценки наиболее чувствительна к оценке эксперта, обладающего наибольшей компетентностью и поставившего наибольший балл при max B ≤ B и минимальный – при / 2 max B ≥ B .

Поэтому для проверки выполнения условия (7) предлагается исключить из группы одного эксперта.

В литературе приводится правило расчета минимального числа экспертов в группе в зависимости от заданной (допустимой) величины изменения средней оценки ε

(5) (5)

Таким образом, правила (3)-(5) дают возможность получить оценочные значения максимального и минимального числа экспертов в группе. Окончательная численность экспертной группы формируется на основании последовательного исключения малокомпетентных экспертов, при этом используется условие ( − )≤η i K K max , где η – задаваемая величина границы допустимого отклонения компетентности 1-го эксперта от максимальной. Одновременно могут включаться в группу новые эксперты. Численность группы устанавливается в пределах min n ≤ n max ≤ n . Кроме описанных выше процедур в методах коллективных экспертных оценок используется подробный статистический анализ экспертных заключений, в результате которого определяются качественные характеристики группы экспертов. В соответствии с этими характеристиками в процессе проведения экспертизы качественный и количественный состав экспертной группы может корректироваться. Подготовка к проведению экспертного опроса включает разработку анкет, содержащих набор вопросов по объекту прогноза. Структурно-организационный набор вопросов в анкете должен быть логически связан с центральной задачей экспертизы. Хотя форма и содержание вопросов определяются спецификой объекта прогнозирования, можно установить общие требования к ним: вопросы должны быть сформулированы в общепринятых терминах, их формулировка должна исключать всякую смысловую неопределенность, все вопросы должны логически соответствовать структуре объекта прогноза, обеспечивать единственное толкование. По форме вопросы могут быть открытыми и закрытыми, прямыми и косвенными. Вопрос называют открытым, если ответ на него не регламентирован. Закрытыми считаются вопросы, в формулировке которых содержатся альтернативные варианты ответов, и эксперт должен остановить свой выбор на одном (или нескольких) из них.

Косвенные вопросы используют в тех случаях, когда требуется замаскировать цель экспертизы. К подобным вопросам прибегают тогда, когда не уверены, что эксперт, давая информацию, будет вполне искренен или свободен от посторонних влияний, искажающих объективность ответа. Рассмотрим основные группы вопросов, используемых при проведении коллективной экспертной оценки:

- вопросы, предполагающие ответы в виде количественной оценки: о времени свершения событий, о вероятности свершения событий, об оценке относительного влияния факторов. При определении шкалы значений количественных характеристик целесообразно пользоваться неравномерной шкалой. Выбор конкретного масштаба неравномерности определяется характером зависимости ошибки прогноза от периода упреждения;

- вопросы, требующие содержательного ответа в свернутой форме: дизъюнктивные, конъюнктивные, импликативные;

- вопросы, требующие содержательного ответа в развернутой форме: в виде перечня сведений об объекте; в виде перечня аргументов, подтверждающих или отвергающих тезис, содержащийся в вопросе.

Эти вопросы формируются в два этапа. На первом этапе экспертам предлагается сформулировать наиболее перспективные и наименее разработанные проблемы. На втором – из названных проблем выбираются принципиально разрешимые и имеющие непосредственное отношение к объекту прогноза.

Процедура проведения экспертизы может быть различной, однако здесь также можно выделить три основных этапа. На первом этапе эксперты привлекаются для уточнения формализованной модели объекта прогноза, формулировки вопросов в анкетах, уточнения состава группы. На втором этапе осуществляется непосредственная работа экспертов над вопросами в анкетах. На третьем этапе после предварительной обработки результатов прогноза эксперты привлекаются для консультаций по недостающей информации, необходимой для окончательного формирования прогноза. При статистической обработке результатов экспертных оценок в виде количественных данных, содержащихся в анкетах, определяются статистические оценки прогнозируемыххарактеристик и их доверительные границы, статистические оценки согласованности мнений экспертов.

Среднее значение прогнозируемой величины определяется по формуле:

(6) (6)

где Bi - значение прогнозируемой величины, данное i-м экспертом; n – число экспертов в группе. Кроме того, определяется дисперсия:

(7) (7)

и приближенное значение доверительного интервала

(8) (8)

где t – критерий Стьюдента для заданного уровня доверительной вероятности и числа степеней свободы k = (n – 2). Доверительные границы для значения прогнозируемой величины вычисляются по формулам: для верхней границы АB = В +j, для нижней границы AH=B-j. Коэффициент вариации оценок, данных экспертами, определяется по зависимости

(9) (9)

где σ - среднеквадратическое отклонение.

При обработке результатов экспертных оценок по относительной важности направлений среднее значение, дисперсия и коэффициент вариации вычисляются для каждого оцениваемого направления. Кроме того, вычисляется коэффициент конкордации, показывающий степень согласованности мнений экспертов по важности каждого из оцениваемых направлений, и коэффициенты парной ранговой корреляции, определяющие степень согласованности экспертов друг с другом. Для этого производится ранжирование оценок важности, данных экспертами. Каждая оценка, данная i-м экспертом, выражается числом натурального ряда таким образом, что число 1 присваивается максимальной оценке, а число n - минимальной. Если все оценки различны, то соответствующие числа натурального ряда есть ранги оценок i-го эксперта.

Если среди оценок, данных; i-м экспертом, есть одинаковые, то этим оценкам назначается одинаковый ранг, равный средней арифметической соответствующих чисел натурального ряда.

Сумма рангов Sj, назначенных экспертами направлению j (j=1,…, т; х – число исследуемых направлений), определяется по формуле:

(10) (10)

где Rij – ранг оценки, данной i-м экспертом j-му направлению. Среднее значение суммы рангов оценок по всем направлениям равно: . .

Отклонение суммы рангов, полученных j-м направлением, от среднего значения суммы рангов определяется как:  . .

Тогда коэффициент конкордации, вычисленный по совокупности всех направлений, составляет:

(11) (11)

Величина  , рассчитывается при наличии равных рангов (n – количество групп равных рангов, te

- количество равных рангов в группе). , рассчитывается при наличии равных рангов (n – количество групп равных рангов, te

- количество равных рангов в группе).

Коэффициент конкордации принимает значение в пределах от 0 до 1. W=l означает полную согласованность мнений экспертов, при W=О - полную несогласованность. Коэффициент конкордации показывает степень согласованности всей экспертной группы. Низкое значение этого коэффициента может быть получено как при отсутствии общности мнений всех экспертов, так и из-за наличия противоположных мнений между подгруппами экспертов, хотя внутри подгруппы согласованность может быть высокой. Для выявления степени согласованности мнений экспертов используется коэффициент парной ранговой корреляции.

(12) (12)

Где Ψj – разность (по модулю) величин рангов оценок j-го направления, назначенных экспертами i и i+1,

(13) (13)

Коэффициент парной ранговой корреляции может принимать значения от +1 до -1. Значение ρ=1 соответствует полной согласованности мнений двух экспертов. Значение ρ= -1 показывает, что мнение одного эксперта противоположно мнение другого.

Для определения уровня значимости значений коэффициентов W и ρi

,i+1

можно использовать критерий χ2

. для этого вычисляется величина

(14) (14)

(число степеней свободы k=т-1) и по соответствующим таблицам определяется уровень значимости полученных значений.

Круг экономико-математических моделей и методов, используемых в экономическом анализе, чрезвычайно широк, однако их применение сдерживается затрудненностью адекватного описания производственного процесса, получения решений в условиях высокой размерности задач, а также отсутствием необходимой для этого случая квалификации управленческого персонала. Методология экономического анализа, таким образом, должна быть расширена. Приемы исследования в экономическом анализе разделяют на две общие группы: качественные и количественные. Одним из видов качественных технических приемов являются эвристические.

Эвристика – приемы и методы принятия решений, использующие интуицию и опыт специалистов в решении аналогичных проблем.

Эвристические приемы экономического анализа представляют собой совокупность логических приемов и методических правил теоретического исследования и поиска приемлемого решения, которая опирается в определенной мере на изобретательность и творческий поиск и активно использует методику «наводящих» вопросов. Эвристические приемы можно разделить на три группы:

1. Методы индивидуального творческого поиска.

2. Методы коллективного творческого поиска.

3. Методы активизации творческого поиска.

Метод аналогий, метод инверсии, метод идеализации.

Метод аналогии состоит в использовании уже известного решения, которое было применено в подобной ситуации, либо подсказано технической, экономической, художественной литературой, «подсмотрено» в природе.

Метод инверсии состоит в применении таких подходов, как: перевернуть «вверх ногами», поменять местами, «вывернуть наизнанку».

Метод идеализации направлен на получение представления об идеальном варианте решения проблемы. Рассматривать идеальные решения полезно (даже когда имеет место фантазирование), т. к. они могут привести к новой идее.

«Мозговой штурм», конференция идей, метод коллективного блокнота.

«Мозговой штурм» – это наиболее эффективный метод генерирования новых идей путем творческого сотрудничества специалистов.

Конференция идей отличается от метода «мозгового штурма» тем, что активно поощряет критику в форме реплик и комментариев. Считается, что критика может повысить ценность идеи, которая предлагается.

Метод коллективного блокнота объединяет индивидуальное продвижение идей каждым членом рабочей группы с их коллективной оценкой. Каждый участник группы получает блокнот, в котором в доступной форме изложена суть решаемой проблемы.

Метод контрольных вопросов, метод фокальных объектов, метод морфологического анализа.

Метод контрольных вопросов заключается в нахождении решения проблемы с помощью «наводящих» вопросов.

Сущность метода фокальных объектов заключается в перенесении признаков случайно избранных объектов на объект, который совершенствуется, и находится будто бы в фокусе переноса (отсюда название).

Метод морфологического анализа базируется на комбинаторике и систематическом изучении всех теоретически возможных вариантов, которые вытекают из закономерностей строения (морфологии) изучаемого объекта.

В экономическом анализе также популярны эвристические методы прогнозирования – методы, используемые для прогнозирования поведения сложных систем с множеством параметров и целей, когда нет возможности формализовать прогноз в виде математических моделей. Различают две группы таких методов: интуитивные, основанные на личной эрудиции, проницательности и опыте эксперта; аналитические, основанные на логическом анализе модели процесса развития объекта прогнозирования. Результаты могут быть выражены математическими и графическими моделями, матрицами и сетями.

В этих условиях решение системной задачи находится посредством эвристических приемов, использующих весьма сложный математический аппарат, и заключается в выдаче обоснованных рекомендаций, достаточных для выработки решения.

Методом эвристического прогнозирования называется метод получения и специализированной обработки прогнозных оценок объекта путем систематизированного опроса высококвалифицированных специалистов (экспертов) в узкой области науки, техники или производства. Прогнозные экспертные оценки отражают индивидуальное суждение специалиста относительно перспектив развития его области и основаны на мобилизации профессионального опыта и интуиции.

Метод эвристического прогнозирования сходен с дельфийской техникой, коллективной генерацией идей и методом коллективной экспертной оценки в том смысле, что одним из элементов его является сбор и обработка суждений экспертов, высказанных на основе профессионального опыта и интуиции. Однако он отличается от указанных методов большей четкостью теоретических основ, способами формирования анкет и таблиц, порядком работы с экспертами и алгоритмом обработки полученной информации. Эвристическим данный метод назван в связи с однородностью форм мыслительной деятельности эксперта при решении научной проблемы и при оценке перспектив развития объекта прогнозирования, а также в связи с использованием экспертами специфических приемов, приводящих к правдоподобным умозаключениям.

Назначение метода эвристического прогнозирования - выявление объективизированного представления о перспективах развития узкой области науки и техники на основе систематизированной обработки прогнозных оценок репрезентативной группы экспертов.

Область применения МЭП — научно-технические объекты и проблемы, развитие которых либо полностью, либо частично не поддается формализации, т. е. для которых трудно разрабатывать адекватную модель.

В основе метода лежат три теоретических допущения:

1) существования у эксперта психологической установки на будущее, сформулированной на основе профессионального опыта и интуиции, и возможности ее экстериоризации;

2) тождественности процесса эвристического прогнозирования и процесса решения научной проблемы с однотипностью получаемого знания в форме эвристических правдоподобных умозаключений, требующих верификации;

3) возможности адекватного отображения тенденции развития объекта прогнозирования в виде системы прогнозных моделей, синтезируемых из прогнозных экспертных оценок.

Эти допущения реализуются в методе эвристического прогнозирования путем системы приемов работы с экспертами, способами оценок и синтеза прогнозных моделей.

В качестве исходных документов при работе по методу эвристического прогнозирования выступают: описание метода; инструкции по формулированию вопросов; инструкции по составлению анкет и таблиц экспертных оценок; порядок работы с экспертами; набор эвристических приемов для экспертов; инструкция для экспертов по заполнению анкет и таблиц; инструкция по обработке на ЭВМ экспертных анкет и таблиц; алгоритмы и программы для обработки данных на ЭВМ; заполненные экспертами анкеты и таблицы; инструкция по оценке компетентности экспертов; инструкция по синтезу прогнозных моделей; набор способов верификации прогнозов.

Наличие полностью сформулированного информационного массива дает полное основание для качественной работы с МЭП.

Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизации денежных потоков предприятия являются:

• обеспечение сбалансированности объемов денежных потоков;

• обеспечение синхронности формирования денежных потоков во времени;

• обеспечение роста чистого денежного потока предприятия.

Основными объектами оптимизации выступают:

• положительный денежный поток;

• отрицательный денежный поток;

• остаток денежных активов;

• чистый денежный поток.

Важнейшей предпосылкой осуществления оптимизации денежных потоков является изучение факторов, влияющих на их объемы и характер формирования во времени. Эти факторы можно подразделить на внешние и внутренние. В системе внешних факторов основную роль играют следующие:

1. Конъюнктура товарного рынка. Повышение конъюнктуры товарного рынка, в сегменте которого предприятие осуществляет свою операционную деятельность, приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. И наоборот — спад конъюнктуры вызывает так называемый "спазм ликвидности", характеризующий вызванную этим спадом временную нехватку денежных средств при скоплении на предприятии значительных запасов готовой продукции, которая не может быть реализована.

2. Конъюнктура фондового рынка. Характер этой конъюнктуры влияет, прежде всего, на возможности формирования денежных потоков за счет эмиссии акций и облигаций предприятия. Кроме того, конъюнктура фондового рынка определяет возможность эффективного использования временно свободного остатка денежных средств, вызванного несостыкованностью объемов положительного и отрицательного денежных потоков предприятия во времени. Наконец, конъюнктура фондового рынка влияет на формирование объемов денежных потоков, генерируемых портфелем ценных бумаг предприятия, в форме получаемых процентов и дивидендов.

3. Система налогообложения предприятий. Налоговые платежи составляют значительную часть объема отрицательного денежного потока предприятия, а установленный график их осуществления определяет характер этого потока во времени. Поэтому любые изменения в налоговой системе — появление новых видов налогов, изменение ставок налогообложения, отмена или предоставление налоговых льгот, изменение графика внесения налоговых платежей и т.п. — определяют соответствующие изменения в объеме и характере отрицательного денежного потока предприятия.

4. Сложившаяся практика кредитования поставщиков и покупателей продукции. Эта практика определяет сложившийся порядок приобретения продукции — на условиях ее предоплаты; на условиях наличного платежа ("платежа против документов"); на условиях отсрочки платежа (предоставления коммерческого кредита). Влияние этого фактора проявляется в формировании как положительного (при реализации продукции), так и отрицательного (при закупке сырья, материалов, полуфабрикатов, комплектующих изделий и т.п.) денежного потока предприятия во времени.

5. Система осуществления расчетных операций хозяйствующих субъектов. Характер расчетных операций влияет на формирование денежных потоков во времени: если расчет наличными деньгами ускоряет осуществление этих потоков, то расчеты чеками, аккредитивами и другими платежными документами эти потоки соответственно замедляют.

6. Доступность финансового кредита. Эта доступность во многом определяется сложившейся конъюнктурой кредитного рынка (поэтому этот фактор рассматривается как внешний, не учитывающий уровень кредитоспособности конкретных предприятий). В зависимости от конъюнктуры этого рынка растет или снижается объем предложения "коротких" или "длинных", "дорогих" или "дешевых" денег, а соответственно и возможность формирования денежных потоков предприятия за счет этого источника (как положительных — при получении финансового кредита, так и отрицательных — при его обслуживании и амортизации суммы основного долга).

7. Возможность привлечения средств безвозмездного целевого финансирования. Такой возможностью обладают в основном государственные предприятия различного уровня подчинения. Влияние этого фактора проявляется в том, что формируя определенный дополнительный объем положительного денежного потока, он не вызывает соответствующего объема формирования отрицательного денежного потока. Это создает положительные предпосылки к росту суммы чистого денежного потока предприятия.

В системе внутренних факторов основную роль играют следующие:

1. Жизненный цикл предприятия. На разных стадиях этого жизненного цикла формируются не только разные объемы денежных потоков, но и их виды (по структуре источников формирования положительного денежного потока и направлений использования отрицательного денежного потока). Характер поступательного развития предприятия по стадиям жизненного цикла играет большую роль в прогнозировании объемов и видов его денежных потоков.

2. Продолжительность операционного цикла. Чем короче продолжительность этого цикла, тем больше оборотов совершают денежные средства, инвестированные в оборотные активы, и соответственно тем больше объем и выше интенсивность как положительного, так и отрицательного денежных потоков предприятия. Увеличение объемов денежных потоков при ускорении операционного цикла не только не приводит к росту потребности в денежных средствах, инвестированных в оборотные активы, но даже снижает размер этой потребности.

3. Сезонность производства и реализации продукции.

По источникам своего возникновения (сезонные условия производства, сезонные особенности спроса) этот фактор можно было бы отнести к числу внешних, однако технологический прогресс позволяет предприятию оказывать непосредственное воздействие на интенсивность его проявления. Этот фактор оказывает существенное влияние на формирование денежных потоков предприятия во времени, определяя ликвидность этих потоков в разрезе отдельных временных интервалов. Кроме того, этот фактор необходимо учитывать в процессе управления эффективностью использования временно свободных остатков денежных средств, вызванных отрицательной корреляцией положительного и отрицательного денежных потоков во времени.

4. Неотложность инвестиционных программ. Степень этой неотложности формирует потребность в объеме соответствующего отрицательного денежного потока, увеличивая одновременно необходимость формирования положительного денежного потока. Этот фактор оказывает существенное влияние не только на объемы денежных потоков предприятия, но и на характер их протекания во времени.

5. Амортизационная политика предприятия. Избранные предприятием методы амортизации основных средств, а также сроки амортизации нематериальных активов создают различную интенсивность амортизационных потоков, которые денежными средствами непосредственно не обслуживаются. Это порождает иллюзорную точку зрения, что амортизационные потоки к денежным потокам отношения не имеют. Вместе с тем, амортизационные потоки — их объем и интенсивность, — являясь самостоятельным элементом формирования цены продукции, оказывают существенное влияние на объем положительного денежного потока предприятия в составе основной его компоненты — поступлении денежных средств от реализации продукции. Влияние амортизационной политики предприятия проявляется в особенностях формирования его чистого денежного потока. При осуществлении ускоренной амортизации активов в составе чистого денежного потока возрастает доля амортизационных отчислений и соответственно снижается (но не в прямой пропорции из-за действия "налогового щита") доля чистой прибыли предприятия.

6. Коэффициент операционного левериджа. Этот показатель оказывает существенное воздействие на пропорции темпов изменения объема чистого денежного потока и объема реализации продукции. Механизм этого воздействия на формирование чистой прибыли предприятия (основной составляющей общей суммы чистого денежного потока) был рассмотрен ранее.

7. Финансовый менталитет владельцев и менеджеров предприятия. Выбор консервативных, умеренных или агрессивных принципов финансирования активов и осуществления других финансовых операций определяет структуру видов денежных потоков предприятия (объемы привлечения денежных средств из различных источников, а соответственно и структуру направлений возвратных денежных потоков),объемы страховых запасов отдельных видов активов (а соответственно и денежные потоки, связанные с их формированием), уровень доходности финансовых инвестиций (а соответственно и объем денежного потока по полученным процентам и дивидендам).

Характер влияния рассмотренных факторов используется в процессе оптимизации денежных потоков предприятия.

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а в конечном счете — в снижении рентабельности использования собственного капитала и активов предприятия.

Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

Методы оптимизации дефицитного денежного потока зависят от характера этой дефицитности — краткосрочной или долгосрочной.

Сбалансированность дефицитного денежного потока в краткосрочном периоде достигается путем использования "Системы ускорения — замедления платежного оборота" (или "Системы лидс энд лэгс"). Суть этой системы заключается в разработке на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат.

Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

• увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

• обеспечения частичной или полной предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

• сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

• ускорения инкассации просроченной дебиторской задолженности;

• использования современных форм рефинансирования дебиторской задолженности — учета векселей, факторинга, форфейтинга;

• ускорения инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе регистрации, в процессе зачисления денег на расчетный счет и т.п.).

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

• использования флоута для замедления инкассации собственных платежных документов (механизм действия флоута был рассмотрен ранее);

• увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита;

• замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

• реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Следует отметить, что "Система ускорения — замедления платежного оборота", решая проблему сбалансированности объемов дефицитного денежного потока в краткосрочном периоде (и соответственно повышая уровень абсолютной (ликвидности) платежеспособности предприятия), создает определенные проблемы дефицитности этого потока в последующих периодах. Поэтому параллельно с использованием механизма этой системы должны быть разработаны меры по обеспечению сбалансированности дефицитного денежного потока в долгосрочном периоде.

Рост объема положительного денежного потока в долгосрочном периоде может быть достигнут за счет следующих мероприятий:

• привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

• дополнительной эмиссии акций;

• привлечения долгосрочных финансовых кредитов;

• продажи части (или всего объема) финансовых инструментов инвестирования;

• продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока в долгосрочном периоде может быть достигнуто за счет следующих мероприятий;

• сокращения объема и состава реальных инвестиционных программ;

• отказа от финансового инвестирования;

• снижения суммы постоянных издержек предприятия.

Методы оптимизации избыточного денежного потока предприятия связаны с обеспечением роста его инвестиционной активности. В системе этих методов могут быть использованы:

• увеличение объема расширенного воспроизводства операционных внеоборотных активов;

• ускорение периода разработки реальных инвестиционных проектов и начала и реализации;

• осуществление региональной диверсификации операционной деятельности предприятия;

• активное формирование портфеля финансовых инвестиций;

• досрочное погашение долгосрочных финансовых кредитов.

В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. Это связано с тем, что несбалансированность положительного и отрицательного денежных потоков во времени создает для предприятия ряд финансовых проблем. Опыт показывает, что результатом такой несбалансированности даже при высоком уровне формирования чистого денежного потока является низкая ликвидность этого потока (а соответственно и низкий уровень абсолютной платежеспособности предприятия) в отдельные периоды времени. При достаточно высокой продолжительности таких периодов для предприятия возникает серьезная угроза банкротства.

В процессе оптимизации денежных потоков предприятия во времени они предварительно классифицируются по следующим признакам:

1) по уровню "нейтрализуемости" (термин, означающий способность денежного потока определенного вида изменяться во времени) денежные потоки подразделяются на поддающиеся и неподдающиеся изменению. Примером денежного потока первого вида являются лизинговые платежи, период которых может быть установлен по согласованию сторон. Примером денежного потока второго вида являются налоговые платежи, срок уплаты которых не может быть предприятием нарушен;

2) по уровню предсказуемости денежные потоки подразделяются на полностью предсказуемые и недостаточно предсказуемые (абсолютно непредсказуемые денежные потоки в системе их оптимизации не рассматриваются).

Объектом оптимизации выступают предсказуемые денежные потоки, поддающиеся изменению во времени. В процессе оптимизации денежных потоков во времени используются два основных метода — выравнивание и синхронизация.

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки денежных средств и повышая уровень ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться.

Синхронизация денежных потоков основана на ковариации положительного и отрицательного их видов. В процессе синхронизации должно быть обеспечено повышение уровня корреляции между этими двумя видами денежных потоков. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к значению " + 1".

Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия. Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих основных мероприятий:

• снижения суммы постоянных издержек;

• снижения уровня переменных издержек;

•осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

•осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

• использования метода ускоренной амортизации основных средств;

•сокращения периода амортизации используемых предприятием нематериальных активов;

• продажи неиспользуемых видов основных средств и нематериальных активов;

• усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Результаты оптимизации денежных потоков предприятия получают свое отражение в системе планов формирования и использования денежных средств в предстоящем периоде.

Концентрация всех видов денежных потоков предприятия получает свое отражение в особом плановом документе - плане поступления и расходования денежных средств, который является одной их основных форм текущего финансового плана.

Данный план поступления и расходования денежных средств разрабатывается на весь предстоящий год в помесячном разрезе с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия. Он составляется по видам хозяйственней деятельности и по предприятию в целом.

Главной целью разработки плана поступления и расходования денежных средств является прогнозирование во времени валового и чистого денежных потоков предприятия в разрезе отдельных видов его хозяйственной

деятельности и обеспечение постоянной платежеспособности на всех

этапах планового периода.

План поступления и расходования денежных средств разрабатывается на предприятии в такой последовательности.

На первом этапе прогнозируется поступление и расходование денежных средств по операционной деятельности предприятия, так как ряд результативных показателей этого плана служат исходной предпосылкой составных его частей.

На втором этапе разрабатываются плановые показатели поступления и расходования денежных средств по инвестиционной деятельности предприятия с учетом чистого денежного потока по операционной его деятельности.

На третьем этапе рассчитываются плановые показатели поступления и расходования денежных средств по финансовой деятельности предприятия, которая призвана обеспечить источники внешнего финансирования операционной и инвестиционной деятельности в предстоящем периоде.

На четвертом этапе прогнозируются валовой и чистый денежные потоки, а также динамика остатков денежных средств по предприятию в целом. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности предприятия осуществляется двумя основными способами:

1) исходя из планируемого объема реализации продукции;

2) исходя из планируемой целевой суммы чистой прибыли.

При прогнозировании поступления и расходования денежных средств от операционной деятельности исходя из целевой суммы чистой прибыли отдельных показателей плана осуществляется в такой последовательности.

1. Определение целевой суммы чистой прибыли предприятия

2. Расчет суммы налогов, уплачиваемых за счет прибыли

3. Расчет целевой суммы валовой прибыли предприятия

4. Определение суммы операционных затрат по производству и реализации продукции

5. Расчет суммы поступления денежных средств от реализации продукции

6. Расчет суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции)

7. Расчет суммы расходования денежных средств по операционной деятельности

8. Расчет суммы чистого денежного потока

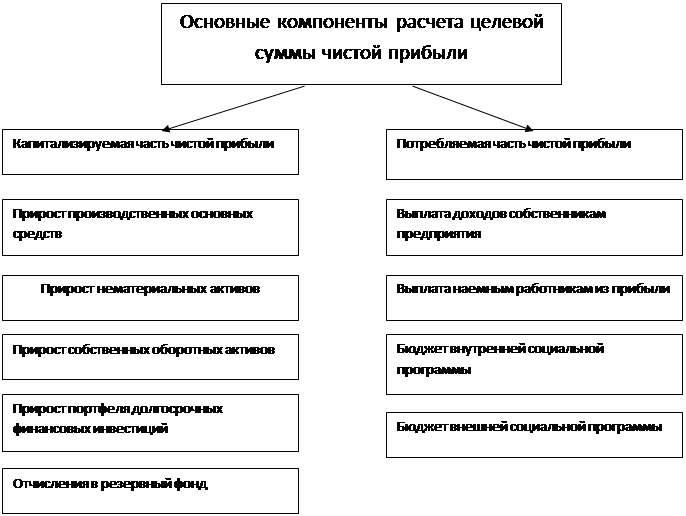

Определение целевой суммы чистой прибыли предприятия представляет собой наиболее сложный этап в системе прогнозных расчетов денежных потоков. Целевая сумма чистой прибыли представляет собой потребность в финансовых ресурсах, формируемых за счет этого источника, обеспечивающую реализацию целей развития предприятия в предстоящем периоде. Расчет целевой суммы чистой прибыли предприятия ведется в разрезе отдельных элементов предстоящей потребности.

Таблица 3.

Основные компоненты расчета целевой суммы чистой прибыли

Результаты прогнозных расчетов целевой суммы чистой прибыли предприятия в разрезе перечисленных компонентов позволяют не только сформировать исходную базу планирования его денежных потоков, но и определить внутренние пропорции предстоящего ее использования.

Расчет целевой суммы валовой прибыли предприятия осуществляется по следующей формуле:

ВПц

=  (15)

, (15)

,

Где:

ВПц- целевая сумма валовой прибыли предприятия в рассматриваемом периоде;

ЧПц- целевая сумма чистой прибыли предприятия в рассматриваемом периоде;

Нп- сводная ставка налога на прибыль и других налогов, уплачиваемых за чет прибыли, выраженная десятичной дробью

Расчет суммы налогов, уплачиваемых за счет прибыли, производится по формуле:

НП= ВПц-Чпц (16)

,

где

НВ - сумма налогов, уплачиваемых за счет прибыли;

ВПц- целевая сумма валовой прибыли предприятия в рассматриваемом периоде;

ЧПц- целевая сумма чистой прибыли предприятия в рассматриваемом периоде.

Определение суммы операционных затрат по производству и реализации продукции при этом методе прогнозирования носит обобщенный характер так -как предполагает, что производственная программа под целевую сумму прибыли еще не сформирована. Упрощенный алгоритм осуществления таких расчетов имеет следующий вид:

ОЗ= ОЗ пост. + ОЗ пер. х ( ) (17)

, ) (17)

,

где

ОЗ- сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде,

ОЗ пост.- фактическая сумма постоянных операционных затрат в аналогичном предшествующем периоде;

ОЗ пер.- фактическая сумма переменных операционных затрат в аналогичном предшествующем периоде;

ВПц- плановая целевая сумма валовой операционной прибыли предприятия;

Впф- фактическая сумма валовой операционной прибыли предприятия в аналогичном предшествующем периоде.

В составе операционных затрат отдельной позицией отражается сумма амортизационных отчислений

Расчет суммы поступления денежных средств от реализации продукции осуществляется по следующей формуле:

П= П=  (18) (18)

где

П- сумма поступления денежных средств от реализации продукции в рассматриваемом периоде

ВПц- целевая сумма валовой операционной прибыли предприятия;

ОЗ- сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде;

Нд- сводная ставка налога на добавленную стоимость и других налогов и

сборов, уплачиваемых за счет доходов, выраженная десятичной дробью.

Расчет суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции), производится по такой формуле:

НПд=П-ОЗ-ВПц (19)

,

где: .

НПд - сумма налогов и сборов, уплачиваемых за счет дохода (входящих в

цену продукции);

П- сумма поступления денежных средств от реализации продукции в

рассматриваемом периоде;

ОЗ - сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде;

ВПц- целевая сумма валовой операционной прибыли предприятия.

Расчет суммы расходования денежных средств по операционной деятельности основывается на операционных затратах предприятия (без суммы амортизационных отчислений) и сумме налогов и сборов, уплачиваемых за счет доходов и прибыли (формула этого расчета рассмотрена ранее).

Расчет суммы чистого денежного потока может быть определен путем суммирования целевой суммы чистой прибыли и амортизационных отчислений как разность между суммой поступления и расходования денежных средств в планируемом периоде.

Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются:

1. Программа реального инвестирования, характеризующая объем вложений денежных средств в разрезе отдельно осущёствляемых или намечаемых к

реализации инвестиционных проектов.

2. Проектируемый к формированию портфель долгосрочных финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определятся необходимая сумма денежных средств для обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

3. Предполагаемая сумма поступления денежных средств от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

Расчеты обобщаются в разрезе позиций, предусмотренных стандартом отчетности о движении денежных средств предприятия по инвестиционной деятельности.

Прогнозирование поступления и расходования денежных средств по финансовой деятельности осуществляется методом прямого счета на основе подробной информации о финансовых планах предприятия, которая свидетельствует о том, что:

1.Намечается ли объем дополнительных эмиссий собственных акций или увеличения дополнительного паевого капитала. В прогноз поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

2.Намечаемый объем долгосрочных и краткосрочных финансовых вложений.

3.Сумма ожидаемого поступления средств в порядке безвозмездного финансирования.

4.Суммы предусмотренных к выплате в прогнозируемом периоде основного долга по краткосрочным и долгосрочным займам и кредитам.

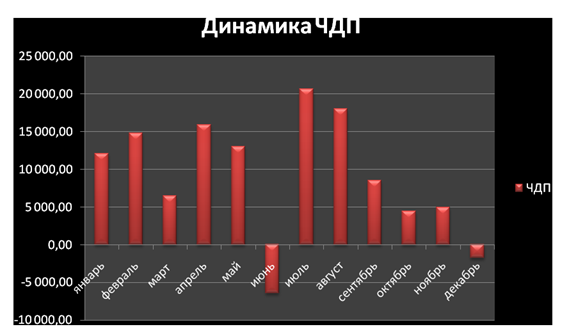

На основании вышеприведенного алгоритма произведем расчет чистого денежного потока по месяцам, принимая за условную равную выручку сумму в 175417 долларов США (среднемесячная выручка на ООО«Юнистар» за 2009г.), расчет представлен в Приложении 2.

По результатам расчетов представляем графически динамику чистого денежного потока по месяцам (Диаграмма 1).

Диаграмма 1. Динамика чистого денежного потока

Для того, чтобы сделать вывод о размере чистого денежного потока, необходимо охарактеризовать структуру затрат предприятия и обратить внимание на особенности радиомедийной деятельности. Состав и процентное соотношение затрат ООО «Юнистар» представлено в Таблице 1.

| Затраты

|

100%

|

| Хозяйственные расходы

|

1%

|

| Услуги связи

|

1%

|

| Служебный транспорт

|

1%

|

| Командировочные расходы

|

1%

|

| Ремонт помещений

|

1%

|

| Реклама

|

7%

|

| Затраты по эфиру

|

4%

|

| Затраты по созданию эфира

|

4%

|

| Услуги адвокатов, легализация

|

1%

|

| Основные средства и НМА

|

4%

|

| Аренда и содержание офиса

|

4%

|

| Автоматизация и программное обеспечение

|

1%

|

| Заработная плата (налоги на з/п)

|

70%

|

| Социальные, культурные программы

|

1%

|

| Учеба, семинары

|

1%

|

| Банковские расходы

|

1%

|

| Проценты по кредиту

|

1%

|

Таблица 4. Состав и процентное соотношение затрат ООО «Юнистар»

Из таблицы видно, что основными статьями затрат являются заработная плата и как следствие платежи в бюджет (отчисления в Фонд социальной защиты населения, Белгосстрах, также налог на добавленную стоимость не указанный в таблице). Особенностью, достаточно сильно влияющей на сумму чистого денежного потока, является в свою очередь структура зарплаты, в которой 40% являются постоянной частью, а 60% переменной и зависят от выполнения уровня продаж. Данная структура обуславливает парадокс: что в месяцы высоких продаж (декабрь, июнь) радиостанции нуждается в кредитных ресурсах, а в месяцы самых низких продаж (июль, август) чистый денежный поток достаточно высокий. Чем выше уровень продаж, тем выше переменная часть заработной платы, тем выше отчисления в бюджет, а поскольку система управлении дебиторской задолженностью отсутствует, и практика предоплаты услуг не осуществляется, выплата заработной платы производиться по факту отгрузки услуги, поступление денежных средств может осуществляться в последующие несколько месяцев.

Для оптимизации денежного потока СООО «Юнистар» следует осуществить следующие организационные мероприятия:

- Создать депозитный счета (до востребования): при нехватке средств в декабре, июне денежные средства могут быть сняты без потери процентов и позволят удовлетворить текущую потребность, это даст возможность не использовать даже одно-двухдневные кредиты, а обходиться собственными средствами.

- Введение системы контроля за дебиторской задолженностью (работа с частичной предоплатой, разбиение платежа на несколько этапов, взыскание процентов за просрочку платежа).

-

По результатам выполненной работы можно сделать следующий вывод, что при современных условиях функционирования рыночной экономики, невозможно успешно управлять коммерческой фирмой, без эффективного прогнозирования её деятельности. От того, на сколько прогнозирование будет точным и своевременным, а также соответствовать поставленным проблемам, будут зависеть, в конечном счете, прибыли, получаемые предприятием.

Для того, чтобы эффект прогноза был максимально полезен, необходимо создание на средних и крупных предприятиях так называемых прогнозных отделов (для малых предприятий создание этих отделов будет нерентабельным). Но даже без таких отделов обойтись без прогнозирования невозможно. В этом случае прогноз должен быть получен силами менеджеров и задействованными в этом процессе специалистами.

Что касается самих прогнозов, то они должны быть реалистичными, то есть их вероятность должна быть достаточно высока и соответствовать ресурсам предприятия.

Для улучшения качества прогноза необходимо улучшить качество информации, необходимой при его разработке. Эта информация, в первую очередь, должна обладать такими свойствами, как достоверность, полнота, своевременность и точность.

Так как прогнозирование является отдельной наукой, то целесообразно (по мере возможности) использование нескольких методов прогнозирования при решении какой-либо проблемы. Это повысит качество прогноза и позволит определить «подводные камни», которые могут быть незамечены при использовании только одного метода.

Также необходимо соотносить полученный прогноз с прецедентами в решении данной проблемы, если такие имели место при похожих условиях функционирования аналогичной организации (конкурента). И при определенной корректировке, в соответствии с этим прецедентом, принимать решения.

Прогнозирование и оптимизация денежного потока требует:

› Детального изучения проблемы

› Выявления особенностей структуры и специфики отрасли

›Определения подходящих методов оптимизации и прогнозирования

›Установления целесообразности проведения мероприятий по управлению денежным потоком

1. Политика управления дебиторской задолженностью, В.А. Щербаков, кандидат экономических наук, доцент; руководитель кафедры финансов и налоговой политики факультета бизнеса Новосибирского государственного технического университета, Статья опубликована на "Элитариум.Ру"

2. http://seonext.ru/node/247

3. Методы прогнозирования, Москва, 2002 г. 19.01.02. Корыткин А.В. Московский Институт Предпринимательства и Права

4. http://bbest.ru/osnfinmng/yprdenpot/optdenpotok/?curPos=2

5. Анализ финансовой отчетности, Безбородова Т.И., ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ, Пенза 2008г.

6. http://journal.seun.ru/J2004_1R/Economy/VAGANOVA.DOC

7. Баранов В.В. Финансовый менеджмент. Механизмы финансового управления предприятиями в традиционных и наукоемких отраслях. / В.В. Баранов. – М.: Дело, – 2002. – 271 с.

8. Ефимова О.В. Финансовый анализ. / О.В. Ефимова – М.: Изд-во «Бухгалтерский учет», 2002. – 528 с.

9. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России / К.В. Щиборщ. – М.: Издательство «Дело и Сервис», 2006. – 592 с.

10. Хорин А.Н. Анализ оборотного капитала// Бух. учет. - 1994. - №6.

11. Зенкин А.И., О математических методах прогнозирования М: 1987. – 90 с.

12. Медведцева О.В., Прогнозирование в системе экономических отношений. К: 1992. -156 с.

13. Лабунская Н.Л., Система прогнозирования. М: 1990. - 120 с.

14. Данные предоставленные финансовым директором ООО «Юнистар»

|