Содержание

| 1. |

Депозитные и сберегательные сертификаты……………...….………..…2 |

| 2. |

Профессиональные участники рынка ценных бумаг..……………….…..5 |

| 3. |

Задача № 1....……….……………... .…………………...……..….….……9 |

| 4. |

Задача № 50………….……………... .……………………………..….…..10 |

| 5 |

Анализ 10 крупнейших компаний России ………………………….….11 |

| 7. |

Список литературы.……………………………….……………..…..…...27 |

1.

Депозитные и сберегательные сертификаты

Банки используют различные способы зарабатывания денег, в том числе: кредитование под заложенных бумаг и покупку ценных бумаг за собственный счет; покупку и продажу ценных бумаг на рынке по поручению и за счет клиентов; хранение и управление ценными бумагами клиентов. В связи с этим представляют интерес депозитные и сберегательные сертификаты, эмитентами которых выступают коммерческие банки. Для этого необходимо иметь лицензию Банка России (письмо Банка России № 14-3-30 от 10 февраля 1992 г. «О депозитных и сберегательных сертификатах банков») [7, 124].

В соответствии с существующим законодательством депозитные и сберегательные сертификаты — это ценные бумаги в документарной форме, удостоверяющие право требования уступки (цессии) одного лица другому размещенных в банке депозитов или сберегательных вкладов. Это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы депозита или вклада и процентов по ним. Право по сертификатам можно уступать другим лицам, что повышает их привлекательность. Владельцами депозитных сертификатов могут быть только юридические лица. Сберегательные сертификаты выдаются только физическим лицам [4, 320].

Особенность российского законодательства состоит в том, что депозитные и сберегательные сертификаты не могут служить платежным средством за товары и услуги. Правда, разрешен выпуск сертификатов на предъявителя.

Депозитные и сберегательные сертификаты выдаются и обращаются только среди резидентов, а также не резидентов, относящихся к государствам, где рубль используется в качестве официальной денежной единицы.

Номинал депозитного и сберегательного сертификата законодательством Fie установлен. Традиционным в международной практике (опыт США) можно считать выпуск депозитных сертификатов номиналом в 100 тыс. дол. и более. Они имеют определенный срок погашения и в основном являются обратимыми, т.е. могут служить самостоятельным объектом торговли. Иностранные банки, имеющие свои филиалы в США, также имеют право выпускать депозитные сертификаты с номинальной ценой, выраженной в долларах США (в финансовой литературе их называют «янки»-сертификатами) [1, 28].

Реклама

Депозитные и сберегательные сертификаты могут быть именными и на предъявителя. Выпускаться сериями и в одноразовом порядке. При наличии доверия к банку-эмитенту сертификаты могут использоваться в качестве платежного средства;

Право требования по сертификату на предъявителя уступают, вручая его новому владельцу. Именной сертификат оформляют посредством цессии (уступки прав требования), о чем делают отметку на обратной стороне сертификата.

Цессия — это уступка требования, передача кредитором принадлежащего ему права требования другому лицу. Цедент — это кредитор, уступающий свое право требования другому лицу.

Цессионарий — это лицо, которое становится кредитором благодаря передаче ему прав требования.

Предельный срок обращения депозитных сертификатов — 1 год, сберегательных сертификатов — 3 года. Если сроки их погашения прошли, они считаются документами до востребования и банк-эмитент обязан их погасить по первому требованию держателя, причем только в денежной форме. Натуральные (товарные) выплаты не допускаются [5, 414].

Поскольку способ выплаты процентов по депозитным и сберегательным сертификатам законодательством не регламентирован, можно устанавливать как фиксированную, так и колеблющуюся ставку процента, размер которой связан с котировкой ценных бумаг на фондовом рынке. Могут также быть установлены верхний и нижний пределы колебания стоимости этих сертификатов [4, 326].

Существуют обязательные реквизиты сертификата, которые включают следующие данные:

· наименование (депозитный или сберегательный сертификат);

· указания на причину выдачи сертификата (внесение депозита или сберегательного вклада);

· сумму сертификата (прописью и цифрами);

· безусловное обязательство банка погасить сертификат;

· дату востребования предъявителем сумм по сертификату;

· ставку процента и сумму причитающихся процентов;

· наименование и адрес банка-эмитента и, если сертификат именной, получателя средств;

· подписи двух лиц, уполномоченных банком на подписание таких обязательств, скрепленные печатью банка;

· все условия выпуска, обращения и оплаты сертификата.

Отсутствие в бланке какого-либо обязательного реквизита делает этот сертификат недействительным.

Схему обращения депозитного и сберегательного сертификатов можно представить следующим образом:

Реклама

К указанной схеме необходимо дать пояснения. Сертификаты передают, уступая права требования. С промежуточных владельцев сертификатов причитающиеся денежные средства не могут быть взысканы. [5, 379].

2. Профессиональные участники рынка ценных бумаг

Профессиональные участники рынка ценных бумаг - это юридические лица, в том числе кредитные организации, а также физические лица, зарегистрированные в качестве предпринимателей, которые осуществляют профессиональную деятельность на рынке ценных бумаг. Профессиональными участниками рынка ценных бумаг, в соответствии с главой 2 Закона о РЦБ, являются брокеры, дилеры, управляющие, клиринговые организации, депозитарии, держатели реестра, организаторы торговли на рынке ценных бумаг [2, 3].

Брокер - профессиональный участник рынка ценных бумаг, занимающийся брокерской деятельностью. Брокерской деятельностью признается совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии, а также доверенности на совершение таких сделок при отсутствии указаний на полномочия поверенного или комиссионера в договоре.

Дилер - профессиональный участник рынка ценных бумаг, занимающийся дилерской деятельностью. Дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи определенных ценных бумаг с обязательством покупки и (или) продажи этих ценных бумаг по объявленным ценам. Кроме цены, дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное или максимальное количество покупаемых и (или) продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены [8, 5].

Порядок ведения брокерской и дилерской деятельности регламентируется ст. 3 Закона о РЦБ, а также Правилами осуществления брокерской и дилерской деятельности на рынке ценных бумаг (утв. Постановлением ФКЦБ от 11 октября 1999 г. N_ 9); Правилами осуществления брокерской деятельности на рынке ценных бумаг с использованием денежных средств клиентов (утв. Постановлением ФКЦБ от 22 сентября 2000 г. № 18); Правилами осуществления брокерской деятельности при совершении некоторых сделок на рынке ценных бумаг (утв. Постановлением ФКЦБ от 23 марта 2001 г. № 6) [3, 23].

Управляющий - профессиональный участник рынка ценных бумаг, осуществляющий деятельность по управлению ценными бумагами. Деятельностью по управлению ценными бумагами признается осуществление юридическим лицом или индивидуальным предпринимателем от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему ео владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц:

· ценными бумагами;

· денежными средствами, предназначенными для инвестирования в ценные бумаги;

· денежными средствами и ценными бумагами, получаемыми в процессе управления ценными бумагами.

Порядок осуществления деятельности по управлению ценными бумагами, права и обязанности управляющего определяются ст. 5 Закона о РЦБ, Положением о доверительном управлении ценными бумагами и средствами инвестирования в ценные бумаги (утв. Постановлением ФКЦБ от 17 октября 1997 г. N° 37), а также договором [3,10].

Клиринговая организация - профессиональный участник рынка ценных бумаг, осуществляющий клиринговую деятельность (клиринг). Клирингом признается деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним. Порядок осуществления клиринговой деятельности регламентируется ст. 6 Закона о РЦБ, а также Положением о клиринговой деятельности на рынке ценных бумаг Российской Федерации (утв. Постановлением ФКЦБ от 23 ноября 1998 г. № 51).

Депозитарий - профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность. Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги. Договор между депозитарием и депонентом, регулирующий их отношения в процессе депозитарной деятельности, именуется депозитарным договором (договором о счете депо). Порядок осуществления депозитарной деятельности, права и обязанности депозитария, условия депозитарного договора определяются ст. 7 Закона о РЦБ, а также Положением о депозитарной деятельности (утв. Постановлением ФКЦБ от 16 октября 1997 г. N° 36.)

Держатель реестра (регистратор) - профессиональный участник рынка ценных бумаг, осуществляющий деятельность по ведению реестра владельцев ценных бумаг. Под такой деятельностью понимается сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг. Держателями реестра могут быть только юридические лица. Реестр представляет собой список зарегистрированных владельцев ценных бумаг с указанием количества, номинальной стоимости и категории принадлежащих им именных ценных бумаг, составленный по состоянию на любую установленную дату и позволяющий идентифицировать этих владельцев, количество и категорию принадлежащих им ценных бумаг. Договор на ведение реестра заключается только с одним юридическим лицом. Регистратор может вести реестры владельцев ценных бумаг неограниченного числа эмитентов. Порядок осуществления деятельности держателей реестра регулируется ст. 8 Закона о РЦБ, а также Положением о ведении реестра владельцев ценных бумаг (утв. Постановлением ФКЦБ от 2 октября 1997 г. N° 27, с последующими изменениями) [6,388].

Организатор торговли на рынке ценных бумаг - профессиональный участник рынка ценных бумаг, предоставляющий услуги, непосредственно способствующие заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг. Права и обязанности данного субъекта регулируются ст. 9 Закона о РЦБ, а также Положением о требованиях, предъявляемых к организаторам торговли на рынке ценных бумаг (утв. Постановлением ФКЦБ от 16 ноября 1998 г. N° 49).

Возможность совмещения профессиональных видов деятельности на рынке ценных бумаг определяется нормативно-правовыми актами. Например, осуществление деятельности по ведению реестра не допускает ее совмещения с другими видами профессиональной деятельности. Брокерская, дилерская деятельность, деятельность по управлению ценными бумагами и депозитарная деятельность могут осуществляться одной организацией [6, 301].

Клиринговая деятельность может совмещаться с депозитарной деятельностью и деятельностью по организации торговли на рынке ценных бумаг. Кроме того, установлены специальные правила осуществления профессиональной деятельности при совмещении различных ее видов.

Задача №1

Инвестор решает приобрести акцию с предполагаемым ростом курсовой стоимости 25% за месяц. Какова должна быть доля заемных средств (в процентах от стоимости покупки акций), взятых инвестором на месяц под 96% годовых, с тем, чтобы доходность инвестора на вложенные собственные средства составила 30% за месяц? Налогообложение не учитывается. Обратите внимание на то, что в условии задачи банковская ставка указана в годовых процентах, а решение необходимо получить на месячном интервале. Поэтому доходность следует пересчитать на месяц (96/12 = 8%)

Решение:

Данная задача может быть решена по формуле для решения задач, возникающих при использовании собственных и заемных средств при совершении сделок с ценными бумагами:

d = (K – b*g) / e, где

d — доходность финансового инструмента;

К — рост курсовой стоимости;

b — банковская ставка;

g — доля заемных средств.

E— доля собственных средств

Причем решение задачи будет сводиться к заполнению таблицы, определению неизвестного, относительно которого решается задача, подстановке известных величин в общее уравнение и решению полученного уравнения.

| d

|

К

|

b

|

g

|

e

|

| 0,3 |

0,25 |

0,08 |

? |

? |

Так как доля заемных средств и доля собственных средств не известны, но они составляют единицу, обозначим их следующим образом: g = х; e = 1-х

Общее уравнение приобретает вид: 0,3 = (0,25 – 0,08 × (1-х)) / х

0,3 х = 0,25 – 0,08 + 0,08х

0,22х = 0,17

х = 0,77 или 77%

Ответ: Доля заемных средств должна быть 77% от стоимости покупки акций, взятых инвестором на месяц под 96% годовых, с тем, чтобы доходность инвестора на вложенные собственные средства составила 30% за месяц.

Задача №50

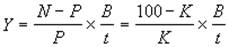

Минимальная цена приобретения Государственных казначейских бескупонных облигаций определена Министерством Финансов как 83,2% от номинала. Срок погашения 91 день. Рассчитать доходность ГКБО.

Решение:

Как правило, расчет доходности краткосрочных облигаций осуществляется по формуле простых процентов в виде годовой ставки Y. В этом случае, формула для определения доходности краткосрочного обязательства может иметь следующий вид:

где t – число дней до погашения; Р – цена покупки; N – номинал; К – курсовая стоимость; В = {360, 365 или 366} – используемая временная база (360 для обыкновенных процентов; 365 или 366 для точных процентов).

а) с использованием обыкновенных процентов

Y = (100 – 83,2)/83,2 * (360/91) = 0,7987 или 79%

б) с использованием точных процентов

Y = (100 – 83,2)/83,2 * (365/91) = 0,80 или 80%

Список литературы

1. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 2005.

2. Данилов Ю.А. Анализ и прогноз развития российского рынка ценных бумаг. // ЭКО. – 2006 – №2.

3. Жуков Е.Ф. Ценные бумаги и фондовые рынки: Учебное пособие для ВУЗов. - М.: Банки и биржи, 2007.

4. Лаврушин О. И. Банковское дело: Учебник. - М.: Финансы и статистика, 2003. - 672с.

5. Финансы. Денежное обращение. Кредит: Учебник для вузов. Под ред. профессора Дробозиной Л.А. - М.: «ЮНИТИ», 2004. - 479с.

6. Лаврушин О. И. Деньги, кредит, банки. - М.: «Финансы и статистика», 2002. - 590с.

7. Лаврушин О. И. Банковское дело: Учебник. - М.: Финансы и статистика, 2003. - 672с.: ил.

8. Миркин Я.М. Ценные бумаги и фондовый рынок. - М.: Перспектива, 2006.

|