Содержание

Введение …………………………………………………………..…….……3

1.Теоретическая часть…………………………………………..……………4

1.1.Стратегическое планирование…………………………………….…….……4

1.2. Классификация затрат на производство, статьи себестоимости продукции, формула расчета рентабельности продукции……………………………...…..9

1.3.Понятие цены, виды и структура оптовой, отпускной и розничных цен...16

2. Практическая часть

……………………………………………………..…20

2.1. Планирование затрат на производство.

………………………………….…20

2.1.1. Изменение себестоимости под влиянием изменения объема производства.

………………………………………………………………..23

2.1.2. Изменение себестоимости продукции под влиянием роста производительности труда.

……………………………………………...…23

2.1.3. Единый социальный налог

……………………………………………..24

2.1.4. Изменение себестоимости продукции под влиянием изменения норм расхода материалов.

………………………………………………….24

2.1.5. Изменение себестоимости продукции под влиянием изменении цен на материалы..

……………………………………………………………….25

2.2. Формирование начальной цены..

……………………………………………..25

2.3. Планирование и распределение прибыли. Расчет срока окупаемости.

……...26

2.4. Построение графика безубыточности.

……………………………………….29

Заключение.

………………………………………………………………….34

Список литературатуры…………………………………………………..

35

Введение

В условиях рыночной экономики производители должны быстро и точно реагировать на изменяющуюся конъюнктуру рынка и своевременно внедрять новую технологию и технику, что способствует обновлению ассортимента продукции. Принятие решений о внедрении технических новаций должно базироваться на расчетах цены изделия и прибыли от реализации продукции, так как фонд накопления , идущий на приобретение оборудования ,формируется из прибыли и амортизационных отчислений. Другими словами , прибыль является одним из источников средств, предназначенных для реновации производства.

Цена в современной экономике—это не только индикатор соотношения спроса и предложения, на который должна ориентироваться фирма, но прежде всего—важнейший элемент маркетинга фирмы.

Цена продукции складывается из затрат на производство прибыли. Себестоимость новой продукции рассчитывается по статьям затрат. В случае, если на новом оборудовании планируется производить сравнимую продукцию, себестоимость новых изделий может быть определена на основе учета факторов снижения себестоимости.

Реклама

Решение об объеме производства и цене изделия предприниматель принимает исходя из анализа конъектуры рынка , цены на аналогичную продукцию конкурентов , выбранной им стратегий развития производства, необходимости достижения окупаемости капитальных вложений в рациональные для фирмы сроки

В условиях полной хозяйственной самостоятельности для формирования наиболее обоснованных цен на продукцию предприятия должны переходить к нормативному методу определения затрат на производство. Как правило, при формировании цен на предприятиях не просчитывается окупаемость капиталовложений, что часто делает цену инструментом "саморазрушения"' предприятия, не позволяет им обеспечить прибыль, достаточную для расширенного воспроизводства основных фондов.

Цель курсовой работы научиться

решать вопросы планирования деятельности предприятия в условиях рыночной экономики

В курсовой работе ставятся следующие задачи

:

· Рассчитать затраты на производство продукции на основе учета факторов снижения себестоимости продукции;

· Сформировать оптовую и розничную цены изделия и сопоставить ее с ценой конкурентов

· определить прибыль предприятия

· Определить хозрасчетный срок окупаемости капитальных вложений и в случае необходимости провести корректировку цены с целью достижения желаемого для предприятия срока окупаемости

· На основе построения графика безубыточности определить объемы производства , при котором достигается безубыточность производства

1. Стратегическое планирование

Стратегическое планирование задает перспективные направления развития предприятия, определяет основные виды его деятельности, позволяет увязать в единую систему маркетинговую, проектную, производственную и финансовую деятельность. Стратегический план обеспечивает адаптацию предприятия к внешней среде, к распределению ресурсов и внутреннюю координацию деятельности с целью выявления сильных и слабых сторон. Стратегический план на крупных предприятиях, как правило, долгосрочный. Но временной период стратегического плана для разных предприятий может быть различным и то, что является долгосрочным для одного предприятия, может быть краткосрочным для другого. Стратегическое планирование на предприятиях должно быть направлено на их долгосрочное развитие, достижение высоких темпов экономического роста. Развитие – это процесс, в котором увеличиваются возможности и желания предприятия удовлетворять свои желания и потребности потребителей. Таким образом, стратегическое планирование призвано обеспечить необходимый экономический рост и желаемый уровень развития предприятия на предстоящий долгосрочный период.

Реклама

В стратегическом планировании важную роль играет государственное регулирование экономической политики, обоснование перспективных направлений развития всей рыночной системы.

Первым и самым ответственным решением при стратегическом планировании является выбор миссии и целей предприятия. Миссия раскрывает смысл существования предприятия, в котором проявляются отличия данного предприятия от ему подобных. Другими словами, миссия – это главная цель предприятия. Миссия и цели – служат ориентиром для всех последующих этапов планирования и одновременно накладывают определенные ограничения на направление деятельности предприятия при анализе альтернатив развития. Миссия предприятия может состоять в завоевании рынка сбыта продукции, в географическом или продуктовом расширении рынка, в повышении качества продукции при снижении цен на нее и т.д.

Цели бывают долгосрочными, среднесрочными и краткосрочными. Они формируются и устанавливаются в рамках миссии и в ее развитии. При этом цели являются задающей частью стратегического планирования.

Стратегическое планирование на микроуровне является основой взаимодействия множества внутренних и внешних экономических процессов, факторов и явлений.

Во-первых, стратегический план задает перспективное направление развития предприятия, определяет основные виды деятельности, позволяет увязать в единую систему все основные направления деятельности, а также позволяет лучше понимать структуру потребности, процессы планирования, продвижения и сбыта продукции, механизмы формирования рыночных цен.

Во-вторых, он устанавливает каждому подразделению предприятия конкретные и четкие цели, которые согласуются с общей стратегией развития предприятия.

В-третьих, он обеспечивает координацию усилий всех функциональных служб предприятия.

В-четвертых, стратегический подход стимулирует менеджеров предприятия лучше оценивать свои слабые и сильные стороны с точки зрения конкурентов, возможностей, ограничений и изменений окружающей среды.

В-пятых, план определяет альтернативные действия предприятия на долгосрочный период.

В-шестых, создает основу для распределения ограниченных экономических ресурсов.

В-седьмых, демонстрирует возможность фактического применения основных функций планирования, организации, управления, контроля и оценки деятельности предприятия, как единую систему современного менеджмента.

Важнейшая задача стратегического планирования – обеспечить предприятию возможности достижения необходимого преимущества перед другими конкурентами путем использования самых эффективных средств, способствующих поставленным целям. Чтобы предприятие могло установить собственный долгосрочный цикл развития, оно должно расти быстрее, чем повышается потенциал ее основных конкурентов.

Процесс стратегического планирования на предприятии включает в себя осуществление следующих взаимосвязанных функций:

1) определение долгосрочной стратегии, основных целей и задач развития предприятия;

2) создание стратегических хозяйственных подразделений на предприятии;

3) обоснование и уточнение основных целей проведения маркетинговых исследований рынка;

4) осуществление ситуационного анализа и выбор направления экономического развития предприятия;

5) разработка основной стратегии маркетинга и укрупненное планирование производства продукции;

6) выбор тактики и уточненное планирование способов и средств достижения поставленных задач;

7) контроль и оценка основных результатов, корректировка выбранной стратегии и способов ее реализации.

Схема стратегического планирования, наиболее часто применяемая на отечественных предприятиях, имеет следующую структуру (рис.1).

Рис.1 Схема стратегического планирования на предприятии

Каждый этап имеет свое специфическое содержание для конкретных предприятий.

В процессе стратегического планирования главные цели предприятия устанавливаются высшим руководством и согласуются со всеми подразделениями. Плановые службы предлагают каждому подразделению варианты первоначальных показателей валовой и нераспределенной (чистой) прибыли на долгосрочный период. После их рассмотрения подразделения выдвигают свои предложения и, тем самым, создаются необходимые предпосылки для выработки общих целей стратегического планирования. В утвержденных планах предусматриваются общие цели предприятия, его место на рынке, организационная структура управления, финансовые результаты и т.д.

Таким образом, основная задача стратегического планирования на предприятиях состоит в обосновании важнейших целей и выработке правильной стратегии долгосрочного развития. В современной теории планирования принято выделять восемь основных сфер деятельности, в границах которых каждое предприятие определяет свои главные цели. Этими сферами являются положение предприятия на рынке, инновационная деятельность, уровень производительности, наличие производственных ресурсов, степень стабильности, система управления, профессионализм персонала и социальная ответственность.

Выбор цели и стратегии предприятия составляет основу самостоятельной планово-управленческой деятельности менеджеров.

При стратегическом планировании предприятиями могут использоваться такие стратегии, как разработка товара, стабилизация производства, проникновение на рынок, сокращение издержек, изменение цен, а также целевые стратегии: как маркетинговая, производственная, финансовая, конкурентная и т.д. На российских предприятиях широкое распространение получила стратегия выживания, на зарубежных – завоевание лидерства на рынке.

2. Классификация затрат на производство, статьи себестоимости продукции, формула расчета рентабельности продукции.

Классификация затрат на производство :

- По экономической роди в производственном процессе - на основные и накладные.

К основным относятся

непосредственно связанные с технологическим процессом изготовления продукции затраты: сырье и материалы.

Накладные расходы

связаны с организацией, управлением и обслуживанием производства и делятся на цеховые (расходы на отопление и освещение производственных помещений цеха, расходы на оплату труда инженерно-технического персонала цеха) и общехозяйственные (расходы на содержание аппарата управления, не связанные непосредственно с производственным процессом).

- По составу - на одноэлементные и комплексные затраты.

К одноэлементным

относятся состоящие из одного элемента затраты: амортизация, оплата труда.

Комплексные затраты

состоят из нескольких элементов (одноэлементных расходов), в составе которых, например, содержится амортизация соответствующих зданий, зарплата определенного персонала и др.: общепроизводственные, общехозяйственные расходы, потери от брака.

- По способу включения в себестоимость продукиии - на прямые и косвенные

.

Прямые затраты

- это затраты, которые можно отнести на себестоимость каждого конкретного вида продукции. К ним относятся все основные затраты, за исключением затрат на содержание и эксплуатацию оборудования, то есть те, которые можно отнести на себестоимость продукции на основании первичных документов.

Косвенные затраты

включаются в себестоимость косвенным путем через распределение их между различными видами продукции (пропорционально предусмотренным учетной политикой предприятия показателям, например, заработной плате основных производственных рабочих). Эти затраты предварительно собираются на отдельных счетах (25, 26, 16, 44).

- По отношению к объему производства - на переменные, условно-переменные и условно-постоянные

.

Размер переменных затрат

изменяется прямо пропорционально изменениям физического объема производства.

Условно-переменные затраты

изменяются в зависимости от объема производства, выпуска продукции, но эта зависимость не является прямо пропорциональной (например, затраты на оплату труда управленческого персонала, на содержание оборудования).

Условно-постоянные затраты

практически не находятся в зависимости от объема выпускаемой продукции. К ним относятся общехозяйственные и некоторые общепроизводственные расходы (амортизация по сооружениям, зданиям и т. п.).

- По периодичности возникновения - на текущие и единовременные

.

Текущие затраты

- это постоянные, ежедневные затраты, относящиеся к данному месяцу (например, расход сырья и материалов).

Единовременные затраты

однократны или производятся реже одного раза в месяц. Они относятся к ряду последующих месяцев (например, затраты на ремонт оборудования).

- По отнесению к отчетному периоду - на истекшие затраты, зарезервированные расходы, расходы будущих периодов

.

Истекшие затраты

- это произведенные и принятые к учету в отчетном периоде расходы.

Зарезервированные расходы

- расходы, включенные в себестоимость продукции, при отсутствии их фактически.

Расходы будущих периодов

- активы, не признанные в качестве расходов отчетного периода, но уже понесенные предприятием.

- По участию в процессе производства - на производственные расходы и расходы на продажу.

Производственные расходы

образуют производственную себестоимость продукции; к ним относятся связанные с изготовлением продукции (выполнением работ, оказанием услуг) расходы.

Расходы на продажу

связаны с отгрузкой и реализацией продукции покупателям.

Производственные расходы и расходы на продажу образуют полную себестоимость продукции (работ, услуг).

- По эффективности - на производительные и непроизводительные

.

Производительные затраты

- затраты на изготовление качественной продукции (работ, услуг) при определенной организации производства. Эти расходы планируемые, их можно запланировать, сравнить с доходами.

Непроизводительные расходы

являются непланируемыми расходами (не приносят дохода), являясь результатом несовершенства организации производства (как то: потери от брака, простоев, затраты на оплату сверхурочных работ).

Статьи себестоимости продукции

Себестоимость продукции складывается из затрат, которые разнообразны по своему экономическому назначению, а также роли в изготовлении и реализации продукции. Это вызывает необходимость их классификации. Классификация затрат позволяет организовать более правильное планирование, учет и анализ затрат и на этой основе выявить резервы снижения себестоимости продукции.

Однородные по своему экономическому содержанию затраты называются экономическими элементами независимо от того, где они расходуются и на какие цели. Выделяют пять элементов затрат:

-материальные затраты;

-затраты на оплату труда;

-отчисления на социальные нужды;

-амортизация основных фондов;

-прочие затраты.

Элемент "Материальные затраты" включает стоимость сырья, основных материалов (за вычетом возвратных отходов), комплектующих изделий и полуфабрикатов, приобретаемых со стороны для производства продукции, а также затраты на топливо и энергию всех видов, приобретаемых со стороны, расходуемых как на технологические цели, так и на обслуживание производства. Элемент "затраты на оплату труда" включает затраты на основную и дополнительную заработную плату всего промышленно-производственного персонала, а также работников, не состоящих в штате предприятий. Отчисления на социальные нужды отражают отчисления по установленным нормам в пенсионный фонд, на медицинское и социальное страхование и др. В "амортизацию основных фондов" входит сумма амортизационных отчислений по установленным нормам от полной первоначальной стоимости производственных основных фондов предприятий, включая ускоренную амортизацию их активной части. В элемент "прочие затраты входят затраты, которые не могут быть отнесены ни к одному из перечисленных элементов (командировочные расходы, налоги и сборы, оплата услуг связи и т.д.). Каждый из перечисленных общепринятых элементов включает качественно однородные по своему характеру затраты не зависимо от места (сферы) их применения и производственного назначения.

Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребности в оборотных средствах, расчета сметы затрат и для экономического обоснования инвестиций.

Для исчисления себестоимости отдельных видов продукции затраты предприятия группируются по статьям калькуляции. Классификация по калькуляционным статям расходов служит основной для разработки калькуляции себестоимости отельных видов продукции (работ и услуг), всей товарной продукции предприятия.

Калькуляционные статьи затрат:

-сырье и материалы;

-возвратные отходы;

-полуфабрикаты, покупные изделия;

-затраты на основную заработную плату производственных рабочих;

-топливо и энергия на технологические цели;;

-единый социальный налог и страховой тариф;

-расходы на подготовку производства;

-общепроизводственные расходы;

-общехозяйственные расходы;

-потери от брака;

-прочие производственные расходы;

-коммерческие расходы.

Общепроизводственные и общехозяйственные расходы относятся к накладным расходам. Общепроизводственные накладные расходы - это расходы на обслуживание и управление производством. В состав общепроизводственных накладных расходов включаются:

-расходы на содержание и эксплуатацию оборудования;

-цеховые расходы на управление.

В состав коммерческих расходов включают: расходы на тару и упаковку; расходы на транспортировку продукции; комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами; затраты на рекламу; прочие расходы по сбыту.

Рентабельность продукции

Рентабельность – это относительный показатель, который отображает степень прибыльности экономической деятельности предприятия. Во время анализа рентабельности предприятия или продукции исследуются как текущие уровни рентабельности, так и динамика их изменения.

Рентабельным называют такое предприятие, которое имеет прибыль, а значит, имеет положительные показатели рентабельности. Если предприятие убыточно, то его называют нерентабельным. Продукцию называют рентабельной, если она приносит прибыль.

Показатели рентабельности предприятия очень важны при комплексном анализе его деятельности. На основании анализа рентабельности предприятия проводится инвестиционная политика, а на основании анализа рентабельности продукции - политика ценообразования.

Рентабельность дает понятие об отношении между полученным результатом и использованными ресурсами, а значит и об эффективности деятельности предприятия. Источником информации для анализа рентабельности предприятия являются все формы финансовой отчетности.

Рентабельность продукции

– отношение операционной прибыли к себестоимости реализованной продукции.

Показатели рентабельности в зависимости от параметра в знаменателе делятся на два вида: рентабельность предприятия и рентабельность продукции. В формуле рентабельности предприятия в знаменателе находятся статьи баланса (активов или пассивов), а в формуле рентабельности продукции — себестоимость или выручка.

Во время анализа рентабельности предприятия аналитики обращают внимание не только на значения отдельных показателей и их изменения, но и сравнивают их между собой. Например, рост ROBA при снижении ROTA может сигнализировать о чрезмерной дебиторской задолженности, неоправданных количествах свободных денежных средств и/или затоваренности склада. Такая динамика показателей рентабельности, скорее всего, подтолкнет менеджмент к инвестициям в основные фонды.

После анализа рентабельности предприятия начинается анализ рентабельности отдельных видов продукции с целью выявления нерентабельной и малорентабельной продукции, причин выпуска такой продукции и разработки решений с целью их устранения.

Единственными факторами, влияющими на рентабельность единицы продукции являются: изменение отпускной цены и изменение себестоимости. В аналитической записке изменение и влияние этих факторов рентабельности продукции отмечается наравне с изменением самой рентабельности.

Таким образом, рентабельность – это важный показатель деятельности предприятия, дающий более полную, чем прибыль, картину и хорошо поддающийся разного рода анализу.

Рентабельность продукции исчисляется по формулам:

П

R

=

х 100 R

=

х 100

с/с

Где R- рентабельность продукции, %;

П - валовая прибыль предприятия, руб.;

с/с - полная себестоимость реализованной продукции, руб.;

Факторы роста любого показателя рентабельности зависят от единых экономических процессов и явлений:

- совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово—кредитной и денежной системах;

- повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно—платежных отношений;

-индексация оборотных средств и четкое определение источников их формирования.

Важным фактором роста рентабельности в нынешних условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а следовательно, росту прибыли. Дело в том, что развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых месторождений и вовлечение в производство новых ресурсов.

3.Понятие цены, виды и структура оптовой, отпускной и розничных цен.

Цена - экономическое понятие, существование и важность которого никому не надо объяснять и доказывать. Высокая цена означает, что вещь дорогая и ее покупка требует больших денежных затрат, низкая цена означает дешевизну и меньшую нагрузку на карман покупателя. Однако цена, а точнее, цены, вся их совокупность представляют собой не только индивидуальную, социальную категорию. Они регулируют как отдельные покупки и продажи товаров потребителям, так и экономические процессы в целом, включая производство, распределение товаров, обмен или потребление благ, оказание услуг. Здесь уже все цены, вместе взятые, с учетом их формирования и изменения действуют как общий, единый, целостный ценовой механизм.

Эта функция цен и их взаимодействие с экономикой в масштабах не только личности и семьи, но и предприятия, отрасли, территории, страны гораздо меньше известны обывателю.

Под единым понятием "цена" понимается множество разновидностей цен: оптовые, розничные, регулируемые, договорные, свободные рыночные, государственные, контрактные, прогнозные, проектные, лимитные, мировые и ряд других.

Будучи широко употребительными в экономике любого типа (централизованной, рыночной, смешанной), цены формируются и действуют в разных экономиках по-разному. В соответствии с коммунистической, чисто распределительной доктриной экономика вообще может обойтись без денег, а следовательно, и без цен, тогда как рыночная экономика без цен становится бессмысленной.

Цены, несомненно, представляют собой тонкий, гибкий инструмент и в то же время довольно мощный рычаг управления экономикой, хотя их реальные возможности воздействия на экономику вообще и на уровень жизни в частности намного меньше надежд, возлагаемых людьми на цены, на ценовой механизм. В директивно управляемой экономике цены используются как внешний регулятор, инструмент воздействия со стороны правительства, тогда как в рыночной они образуют часть системы саморегулирования.

Дать общее, единое определение понятия "цена" столь же сложно, как найти всеобщую дефиницию термина "деньги". Тем более, что эти понятия тесно связаны между собой и термин "цена" происходит от слова "деньги". Для потребителя, покупателя такое утверждение может показаться странным. С позиции покупателя, приобретающего товары по определенным ценам, все представляется предельно ясным. Для покупателя цена - это количество денег, которое ему приходится платить за единицу товара, за вещь, за услугу. Для продавца - это количество денежных единиц, которое можно получить за продаваемую вещь. В принципе, эти естественные, эмпирические определения вполне корректны.

Цена - это форма выражения ценности благ, проявляющаяся в процессе их обмена.

В такой формулировке выделяются два основных акцента. Во-первых, подчеркивается непосредственная связь цены товара с ценностью, полезностью, которой он обладает как объект потребления. Во-вторых, согласно такой трактовке цена товара проявляется как экономическая сущность только в условиях его обмена на деньги или другой товар. Так что вне рынка, без купли-продажи, о цене говорить не приходится, цену способен установить только рынок.

Цена - это денежное выражение стоимости единицы товара.

Цена выполняет 4 основных функции:

· учетную;

· распределительную;

· стимулирующую;

· регулирующую.

Учетная функция цены реализуется в соизмерение стоимостей товара, распределительная - в распределении национального дохода, стимулирующая - в стимулировании научно-технического прогресса и развития производства, регулирующая - в регулировании спроса и предложения. В практике разливают несколько классификаций цен:

· по обслуживанию оборота;

· по территории действия;

· по времени действия;

· по степени свободы от воздействия государства при их определении;

· по распределению транспортных расходов.

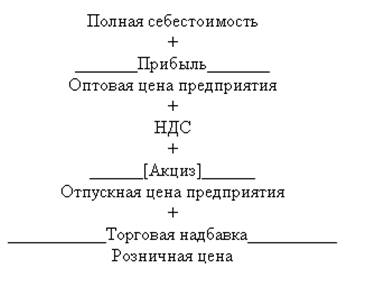

По обслуживанию оборота различают оптовые цены предприятий, отпускные цены предприятий-изготовителей, розничные цены, закупочные цены, тарифы. Оптовая цена

предприятия включает полную себестоимость и прибыль.

Отпускная цена

формируется на основе оптовой цены с учетом НДС (налога на добавленную стоимость) и акциза (на подакцизные товары).

Розничная цена

- это отпускная цена с учетом торговых надбавок (наценок), которые включают издержки торговых организаций, прибыль и налог на добавленную стоимость торговых услуг. На схеме 1 представлено формирование розничной цены.

Закупочные цены

- это цены (оптовые), по которым регламентируется сельскохозяйственная продукция колхозами, совхозами, фермерами и населением. Цены носят договорной характер, отличие их от отпускных и розничных состоит в том, что в их состав включаются НДС и акциз, т.к. они не включаются в стоимость приобретаемых сельским хозяйством материально-технических ресурсов. Тарифы подразделяются на тарифы грузового и пассажирского транспорта и платные услуги населению.

Классификация цен по территории действия выделяет цены единые (поясные) и региональные (зональные). Единые цены устанавливаются и регламентируются федеральными органами (газ, электроэнергия). Региональные цены регулируются местными органами самоуправления (коммунальные услуги, закупочные цены, тарифы на платные услуги населению.

Классификация цен по времени действия делит их на постоянные (относительно определенного отрезка времени), временные, сезонные, ступенчатые, “на срок”. В настоящее время в отечественной экономике постоянных цен нет, т.к. наибольший период их действия определяется уровнем инфляции. Временные цены устанавливают на период освоения новой продукции, сезонные цены используют в отраслях промышленности, перерабатывающих сельскохозяйственную продукцию. Ступенчатые цены связаны с этапами жизненного цикла товара, достигают предельно высоких значений в период роста и резкого подъема спроса на новый, “пионерный” товар. Цены “на срок” в настоящее время действуют как контрактные цены, при наличии контракта на реализацию какой-либо продукции. Заключение контракта на следующий срок предполагает их изменение. Разновидностью контрактных цен являются договорные цены.

2. Практическая часть

Планирование себестоимости продукции, прибыли и формирование цены изделия

В условиях рыночной экономики производители должны быстро и точно реагировать на изменяющуюся конъюнктуру рынка и своевременно внедрять новую технологию и технику, что способствует обновлению ассортимента продукции. Принятие решений о внедрении технических новаций должно базироваться на плановых (проектных) расчетах цены изделия и прибыли от реализации продукции, так как фонд накопления, идущий на приобретение оборудования, формируется из прибыли и амортизационных отчислений Другими словами, прибыль является одним из источников средств, предназначенных для реновации производства.

Цена продукции складывается из затрат на производство (себестоимости) и прибыли. Себестоимость новой продукции рассчитывается по статьям затрат. В случае если на новом оборудовании планируется производить сравнимую продукцию, себестоимость новых изделий может быть определена на основе учета факторов снижения себестоимости. Решение об объеме производства и цене изделия предприниматель принимает исходя из анализа конъюнктуры рынка, цены на аналогичную продукцию конкурентов, выбранной им стратегии развития производства, необходимости достижения окупаемости капитальных вложений в рациональные для фирмы сроки.

Задачи:

1)рассчитать затраты на производство продукции на основе учета

факторов снижения себестоимости продукции;

2) сформировать оптовую и розничную цены изделия и сопоставить ее с ценой конкурентов;

3) определить прибыль предприятия;

4) определить хозрасчетный срок окупаемости капитальных вложений и в случае необходимости провести корректировку цены с целью достижения желаемого (целесообразного) для предприятия срока окупаемости;

5)на основе построения графика безубыточности определить объем

производства, при котором достигается безубыточность производства.

| Данные

|

%

|

| Планируемая рентабельность продукции |

19 |

| Налог на добавленную стоимость |

18 |

| Налог на прибыль |

20 |

| Доля фонда развития производства в ФЭС |

69 |

| Норма амортизации оборудования |

10 |

| Резервный фонд (в % от прибыли предприятия) |

10 |

| Единый социальный налог |

26

|

Изучение конъюнктуры рынка и цен на аналогичную продукцию конкурентов дает основание считать, что рентабельность продукции может варьировать в пределах 10-25%. Поскольку продукция легкой промышленности характеризуется, как правило, эластичным спросом, более низкая цена на продукцию должна способствовать большему спросу на нее и, следовательно, большему объему продаж и ускорению оборачиваемости капитала. Исходя из вышеизложенного, уровень рентабельности принят в размере 19%. Однако, если при расчете цены окажется, что этот уровень рентабельности не обеспечивает ценовой конкурентоспособности продукции или своевременной- окупаемости капитальных вложений, он должен быть изменен.

Исходные данные приведены в табл.2.

Таблица 2.

Исходные данные

| Показатели

|

Обознач.

|

1 вар.

|

| Выпуск продукции в отчетном году, тыс. шт. |

Ао

|

600

|

| Выпуск продукции в плановом году, тыс. шт. |

Апл

|

690

|

| Себестоимость ед. продукции, отчетная, руб. |

Со

|

17

|

| Плановый рост производительности труда, % |

∆ПТ |

15,0

|

| Плановый рост заработной платы работающего |

∆ЗП |

1,0

|

| Доля заработной платы в себестоимости |

Γзп |

0,30

|

| Постоянная часть косвенных расходов в себестоимости продукции, % |

а

|

16

|

Цена единицы материалов в отч. году, руб.: материал А

материал Б

|

Цот

|

7

6

|

Цена единицы материалов в план, году, руб.:

материал А

материал Б

|

Цпл

|

7,5

6,2

|

Норма расхода материала в отч. году, ед..:

материал А

материал Б

|

Nот

|

0,5

1,0

|

Норма расхода материала в план, году, ед.

материал А

материал Б

|

Nпл

|

0,4

0,9

|

| Капитальные вложения в плановом году, тыс. руб. |

К |

1220

|

| Ставка дивидендов, % |

Д |

5

|

| Розничная цена единицы продукции конкурента, руб. |

Цр

|

28

|

| Приемлемый срок окупаемости капитальных вложений, лет |

Тхр

|

6

|

2.1. Планирование затрат на производство

2.1.1. Изменение себестоимости под влиянием изменения объема производства

Изменение объема производства не изменяет общую сумму постоянной части косвенных расходов. К косвенным расходам относятся статьи себестоимости, исчисляемые пропорционально основной заработной плате основных рабочих. Часть косвенных расходов, которая остается постоянной при изменении объема производства, называется условно - постоянной (например, заработная плата цехового персонала, амортизационные отчисления от стоимости зданий, сооружений и т.п.). Величина условно - постоянных расходов, приходящихся на единицу продукции, при увеличении объема производства уменьшается, а при сокращении объема производства - увеличивается.

Изменение себестоимости продукции под влиянием изменения объёма производства (Хоб

) рассчитывается по формуле:

где ∆А - рост объема производства в плановом году по сравнению с отчетным.

2.1.2. Изменение себестоимости продукции под влиянием роста производительности труда.

Рост производительности груда вызывает сокращение времени на обработку единицы продукции, что приводит к снижению трудоемкости продукции. Пропорционально изменению трудоемкости происходит изменение заработной платы. Поэтому для определения изменения заработной платы под влиянием изменения производительности труда сначала рассчитывают снижение трудоемкости продукции ∆Тр по зависимости

Т.о. повышение производительности труда на 15% привело к снижению трудоемкости на 13,04%, а, следовательно, и к снижению заработной платы в себестоимости на 13,04%.

Повышение производительности труда сопровождается ростом квалификации рабочих и, следовательно, ростом заработной платы. Реальное снижение заработной платы составит:

Поскольку доля заработной платы в себестоимости продукции γзп

= 0,30, то снижение себестоимости под влиянием роста производительности труда составит:

2.1.3. Единый социальный налог

Так как единый социальный налог составляет 26% от заработной

платы, то при снижении заработной платы уменьшается и величина этих

отчислений (Хотчисл

):

2.1.4.

Изменение себестоимости продукции под влиянием изменения норм расхода материалов (Хнорм):

где k

- число видов материалов, по которым изменились нормы расхода;

γМАТ

- доля затрат на материалы в себестоимости продукции, на которые изменились нормы расхода

2.1.5. Изменение себестоимости продукции под влиянием изменении

цен на материалы (ХЦЕН

):

где n - число видов материалов, по которым изменились цены;

γМАТ

-

доля затрат на материалы в себестоимости продукции, на которые изменились цены.

Общий процент изменения себестоимости продукции ∆С составит:

Абсолютное значение себестоимости единицы продукции в плановом году составит:

2.2. Формирование начальной цены

Формирование начальной цены проводится на основе рассчитанной во втором разделе себестоимости и уровня рентабельности продукции. Рентабельность продукции есть отношение прибыли к себестоимости. При уровне рентабельности 19% оптовая цена ЦОПТ

составит:

Отпускная цена = Цена оптовая + НДС

Розничная цена ЦР

включает, помимо оптовой цены, налог на добавленную стоимость (18%) и торговую надбавку (25%).

Исходя из того, что розничная цена на аналогичное изделие конкурентов находится на уровне 42 руб., полученную розничную цену на наше изделие можно считать приемлемой (в противном случае потребовалось бы снижение рентабельности продукции или уменьшение торговой надбавки).

В этом же разделе следует определить затраты на рубль товарной продукции ЗР, которые определяются отношением себестоимости к оптовой цене:

2.3.

Планирование и распределение прибыли. Расчет срока окупаемости

Определение годового объема прибыли ведется из расчета прибыли на единицу продукции П и годового объема производства Апл

Прибыль годовая составит:

Распределение прибыли следует провести для того, чтобы определить, достаточно ли у предприятия остается прибыли для своевременной замены оборудования. Другими словами, требуется определить при планируемом объеме прибыли хозрасчетный срок окупаемости. В общем виде срок окупаемости капитальных вложений Т определяется как отношение величины капитальных вложений к годовой прибыли:

Однако предприятие может использовать на реновацию основных фондов не всю прибыль, а только ее часть - фонд развития производства ФРП. Кроме того, источником средств для приобретения нового оборудования являются амортизационные отчисления АО. Исходя из этого, реальный (хозрасчетный) срок окупаемости ТХР

,

определяется как отношение суммы капитальных вложений к фонду накопления (ФРП+АО):

Распределение прибыли проводится по схеме на рисунке:

Общая годовая прибыль

минус

- налог на прибыль

Прибыль предприятия

минус -

резервный фонд

Прибыль к распределению Прибыль к распределению

Дивиденды ФЭС Дивиденды ФЭС

ФРП ФМП ФСР

Рис.2. Распределение прибыли

ФЭС - фонды, формируемые из прибыли (условное название - фонды экономического стимулирования); ФРП - фонд развития производства, предназначенный для реновации основных фондов, ФМП - фонд материального поощрения, предназначенный для стимулирования работников предприятия; ФСР - фонд социального развития, предназначенный для решения социальных задач коллектива.

Для определения ФРП проведем распределение прибыли (1966500).

1.Налог на прибыль - 20%. Следовательно, прибыль предприятия составляет 80% от общей прибыли:

1966500*0,8=1573200 руб.

2. Резервный фонд - 10% прибыли предприятия:

1573200*0,1=157320руб.

3.Прибыль к распределению (на дивиденды и фонды экономического стимулирования ФЭС) составит:

1573200-157320=1415880 6руб.

4. При ставке дивидендов 9% от стоимости капитальных вложений, а не от прибыли на их выплату Д от прибыли должно быть направлено:

1220000*0,09=

109800 руб.

5. Следовательно, ФЭС составит:

1415880-109800=1306080руб.

Эта сумма должна быть направлена в фонд развития производства ФРП, фонд материального поощрения ФМП и фонд социального развития ФСР.

6. По условиям проекта в ФРП направляется 69% ФЭС:

1306080*0,69=901195,2 руб.

7. На ФМП и ФСР остается сумма в размере:

1306080-901195,2=404884,8 руб.

Хозрасчетный срок окупаемости составит:

Хозрасчетный срок окупаемости составляет 1,19 года и не превышает приемлемый срок окупаемости капитальных вложений, который составляет 4,5 года.

2.4. Построение графика безубыточности

Для построения такого графика необходимо в себестоимости продукции выделить постоянные и переменные затраты. График безубыточности (рис.3) представлен двумя линиями, каждая из которых может быть выражена уравнением.

Точка пересечения линии выручки и линии затрат - корень решения уравнений, определяющих, при каком объеме производства суммарные затраты (т.е. себестоимость всей продукции) равны выручке. В этой точке прибыль равна 0; справа от проекции этой точки на ось X находятся объемы производства, которые обеспечивают получение прибыли; слева - область убыточных объемов производства.

С помощью графика безубыточности могут быть решены следующие задачи:

1.Каков должен быть выпуск продукции, обеспечивающий желаемый объем прибыли при заданной цене и себестоимости?

2.При каком объеме выпуска продукции выручка от ее реализации

равна затратам на ее производство (т.е. при каком объеме выпуска продукции

производство становится безубыточным), при данной цене и себестоимости

единицы продукции?

Рис. 3. График безубыточности

На графике линия выручки

(прямая) определяется уравнением:

линия затрат:

где В - выручка от реализации продукции (за год);

А - годовой объем выпуска продукции;

Зпост -

условно-постоянные затраты на годовой объем выпуска продукции;

Зпер

- переменные затраты на единицу продукции;

3 - суммарные затраты на производство продукции (себестоимость).

Решим первую задачу: определим объем производства продукции, при котором обеспечивается получение прибыли, достаточной для своевременной окупаемости капитальных вложений по первоначальной цене 17,87 руб.

Постоянные затраты на единицу продукции составляют 7% себестоимости и равны:

Зпост.ед.=15,02*0,07=1,05руб.

На весь выпуск эти затраты составляют:

Зпост.=1,05*690000=724500 руб.

Переменные затраты на единицу продукции:

З пер.=15,02*0,93=13,97

Оптовая цена единицы продукции:

Цопт.=15,02*1,19=17,87руб.

Прибыль, которая необходима для обеспечения заданного срока окупаемости капиталовложений составляет 1152900 руб. Запишем каждое из уравнений:

Выручка от реализации продукции: В=17,87*А

Затраты: З=1,05*690000+13,97*А

На основании графика безубыточности может быть определена точка безубыточности, соответствующая тому объему производства, при котором выручка равна затратам, а прибыль = 0 (проекция точки безубыточности на ось X показывает этот объем производства). Приравняем выручку к затратам.

В = 3; Цопт *А = Зпост + Зпер *А

17,87*А=724500+13,97*А

3,9*А=724500

А= 185769 изделий

.

Проверка: В = 17,87* 185769,2= 3319692 руб.

3 = 724500 + 13,97 *185769 = 3319692 руб.

Таким образом, при выпуске продукции в объеме 185 769 изд. и при цене 17,87 руб. за единицу продукции выручка от реализации (товарная продукция) равна затратам на производство (себестоимости продукции), а прибыль равна 0. При выпуске продукции менее 185 769 изделий в год предприятие потерпит убытки.

Заключение

В данной работе были рассчитаны затраты на производство продукции на основе учета факторов снижения себестоимости продукции. Себестоимость единицы продукции составила 15,02 руб. При запланированном уровне рентабельности, равном 19%, оптовая цена единицы продукции равна 17,87 руб.

При направлении средств в размере 901195,2

руб. в фонд развития производства, хозрасчетный срок окупаемости составляет 1,19 года.

На основе графика безубыточности была определена точка безубыточности, соответствующая объему производства, при котором прибыль равна нулю. Т.е. при производстве 185 769 изделий и при цене 17,87 руб. за единицу продукции, выручка от реализации равна затратам на производство (себестоимости продукции), а прибыль равна 0. При выпуске продукции менее 185 769 изделий в год предприятие потерпит убытки.

Список литературы

1. Аврашков Л.Я. Адамчук В.В., Антонова О.В., и др. Экономика предприятия.- М., ЮНИТИ, 2004.

2. Вильям ДЖ. Стивенсон Управление производством. - М., ЗАО «Изд-во БИНОМ», 2005.

3. Грузинов В.П. Экономика предприятия. – М.: Юнити, 2002.

4. Калачева А.П.Организация работы предприятия.-М.:ПРИОР, 2005.- 431с.

5. Мокий М.С. и др. Экономика предприятия. - М.: ИНФРА-М, 2000.

6. Планирование на предприятии. Бизнес-планирование: Учебное пособие / Г.Н. Лебедева; Российск. заочн. ин-т текстил. и легк. пр-ти. М.: 2002. – 123 с.

7. Предпринимательство: Учебник/ Под ред. М.Г. Лапусты. – 3-е изд., испр. и доп. – М.: ИНФРА-М, 2003. – 534 с.

8. Сафронов Н.А. и др. // Экономика предприятия: учебник// М., 1998 г.

9. Сергеев И.В. Экономика предприятия: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 304с.

10. Уткин Э.А. Цены. Ценообразование. Ценовая политика. М.: ЭКМОС, 1999.

11. Фатхутдинов Р.А. Производственный менеджмент: Учебник для вузов. – 5-е изд. – СПб.: Питер, 2006. – 496 с.

12. Фатхутдинов Р.А. Организация производства: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2008. – 544 с.

13. Экономика предприятия. / Под ред. А.Е. Карлика, М.Л. Шухгальтер. – М.: Инфра-М, 2004.

|