СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ПРЕДПРИЯТИЕ КАК ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ РЫНКА

1.1. Понятие предприятия, признаки и порядок создания

1.2. Структура предприятия

1.3. Организация предприятия

2. ОАО «БОШНЯКОВСКИЙ УГОЛЬНЫЙ РАЗРЕЗ» НА РЕГИОНАЛЬНОМ РЫНКЕ

2.1. Характеристика ОАО «Бошняковский угольный разрез» и анализ основных показателей деятельности

2.2. Анализ положения ОАО «Бошняковский угольный разрез»

2.3. Оценка положения ОАО «Бошняковский угольный разрез»

3. МЕРОПРИЯТИЯ НАПРАВЛЕННЫЕ НА УЛУЧШЕНИЕ ПОЛОЖЕНИЯ ОАО «БОШНЯКОВСКИЙ УГОЛЬНЫЙ РАЗРЕЗ»

3.1. Внедрение дополнительного транспорта

3.2. Улучшение качества продукции

3.3. Мероприятие по снижению себестоимости

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В условиях рыночной системы хозяйствования предприятие выступает ее основным звеном. Именно оно определяет деловую активность национального хозяйства, именно здесь происходит создание продукции, непосредственная связь работника с капиталом. На предприятии сосредоточены наиболее квалифицированные кадры, решаются вопросы экономного использования ресурсов, применения высокопроизводительной техники, технологии. При этом предприятия, создавая рабочие места, обеспечивают занятость населения, путем выплаты налогов участвуют в реализации социальных программ [1, c. 24].

Предприятие – это обособленный хозяйствующий субъект, использующий материальные и информационные ресурсы для производства пользующейся спросом продукции, выполнение работ и оказания услуг. Оно самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией и прибылью, которая остается после уплаты налогов, других обязательных платежей. То есть предприятие является самостоятельным товаропроизводителем [1, c. 24].

Характеристика предприятия предполагает определение его основных черт, выделяющих его в самостоятельный субъект рыночных отношений. Такими чертами являются:

· Производственно – техническое единство, предполагающее общность процессов производства, капитала, технологии;

· Организационное единство. Предприятие – это определенным образом организованный коллектив со своей внутренней структурой и порядком управления;

· Экономическое единство, выражающееся в общности материальных, финансовых, технических ресурсов, а также экономических результатов работы.

Реклама

Существенными признаками выступают единая территория, вспомогательное хозяйство, и т. п. Независимо от форм собственности, предприятие работает на условиях коммерческого расчета, т. е. осуществляет сделки, операции, получает прибыль или несет убытки. За счет прибыли оно обеспечивает стабильное финансовое положение, реализует социально – экономические интересы трудового коллектива [3, c. 25].

Рыночные отношения требуют не только производство продукции, но и ее сбыта и реализации. Лишь на этой основе возможна нормальная деятельность предприятия. В то же время самостоятельность в качестве платы обусловливает возможность не состоятельности и банкротства. Таким образом, поведение предприятия в рыночных условиях существенно видоизменяется. Эти изменения касаются многих вопросов деятельности предприятия [3, c. 26].

Благополучное финансовое состояние предприятия – это важное условие его непрерывного и эффективного функционирования в условиях рынка. Для его достижения необходимо обеспечить постоянную платежеспособность субъекта, высокую ликвидность его баланса, финансовую независимость и высокую результативность хозяйствования.

Выбор темы курсовой работы является современной и актуальной в связи с тем, что предприятия выступают в качестве основных звеньев рынка.

Целью данной работы является исследование особенностей поведения предприятия как субъекта регионального рынка на примере ОАО «Бошняковский угольный разрез». Для достижения данной цели в работе необходимо решить следующие задачи:

1) рассмотреть предприятие как хозяйствующий субъект рыночной экономики;

2) проанализировать поведение ОАО « Бошняковский угольный разрез» на региональном рынке;

3) предложить мероприятия по улучшению положения предприятия на региональном рынке;

4) сделать обобщающие выводы.

Объект исследования - действующее предприятие ОАО «Бошняковский угольный разрез».

В первой главе работы будут рассмотрены общие теоретические положения, характеризующие предприятие; во второй главе необходимо рассмотреть непосредственно предприятие, провести анализ основных показателей деятельности предприятия; в третьей – предложены мероприятия по улучшению положения на региональном рынке предприятия ОАО «Бошняковский угольный разрез»; в заключение представлены обобщающие выводы по данной работе.

Реклама

Работа структурирована в соответствии с поставленными задачами.

Для исследования темы в работе будут использованы учебники, учебные пособия по экономике следующих авторов: Пелих А. С., Скляренко В.К., Кабаков В. С. и т. д.

1.

ПРЕДПРИЯТИЕ КАК ХОЗЯЙСТВУЮЩИЙ СУБЪЕКТ РЫНКА

1.1. Понятие предприятия, признаки и порядок создания

Предприятие представляет собой хозяйственную единицу экономической системы страны [4, с. 3].

Предприятие – основное звено национальной экономики, самостоятельный хозяйствующий уставный субъект, обладающий правами юридического лица и осуществляющий производственную, научно - исследовательскую и коммерческую деятельность с целью получения соответствующей прибыли (доходов) [4,с. 3].

Согласно изложенным положениям предприятие представляет собой хозяйствующий субъект, имеющий в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечающий по своим обязательствам этим имуществом [5, с. 28].

Характеристика предприятия предпологает определение его основных черт, выделяющих его в самостоятельный субъект рыночных отношений [1, с.25]. Такими чертами являются:

· производственно-техническое единство, предполагающее общность процессов производства, капитала, технологии;

· организационное единство. Предприятие – это определенным образом организованный коллектив со своей внутренней структурой и порядком управления;

· экономическое единство, выражающееся в общности материальных, финансовых, технических ресурсов, а также экономических результатов работы [2, с.25].

При характеристике понятия предприятия важен учет цели его деятельности. В статье 50 ГК РФ указано: «Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации). Каждое предприятие, как юридическое лицо, действует на основании устава, либо учредительного договора и устава, либо только учредительного договора [6, с.28].

В перечисленных документах указывается предмет и цели деятельности предприятия. Анализ этих документов свидетельствует о том, что особенностью современных предприятий является их многопрофильность. В этой связи на практике имеется необходимость определять основной вид деятельности по следующим критериям:

· удельному весу в выручке от реализации продукции (работ, услуг);

· удельному весу прибыли от реализации продукции (работ, услуг).

Важным признаком предприятия как юридического лица является способность выступать на рынке от своего имени. Оно в соответствии с законодательством может заключать все виды гражданско – правовых договоров с другими хозяйствующими субъектами (потребителями продукции, поставщиками всех фактором производства, с другими юридическими и физическими лицами [7, c. 29].

Любое юридическое лицо должно иметь свое наименование, содержащее указание на его организационно – правовую форму. В статье 54 ГК РФ указано, что наименование некоммерческих и коммерческих организаций должно содержать указание на характер деятельности юридического лица. Во всех случаях предприятия указывают в учредительных документах место своего нахождения [8, c. 30].

1.2. Структура предприятия

Изучение предприятий позволяет выявить основные структурные признаки и учитывать их в процессе создания предприятий и управления ими.К числу важнейших элементов, которые обладают определенной стойкостью и оказывает заметное влияние на структуру предприятия относятся:

· постановка высших целей, обещающих успех, к которому стремятся предприятия, а также производственных целей (предмет хозяйственной деятельности предприятия). Поле деятельности дает сведения о том, какие работы необходимо конкретно выполнить (в области производства продукции, в секторе платных услуг);

· определение регионального местоположения и правовой формы предприятия (речь идет о системе правовых норм, которая регулирует правовые отношения между предприятием и его окружением, в пределах предприятия, между предприятиями и долевыми собственниками);

· форма собственности и характер связи с другими предприятиями;

· оснащение предприятия производственными факторами (профессиональный уровень персонала, оборудование, капитал информация) и их количественное разграничение, что выражается в размерах предприятия [9, c. 31].

По мере развития производства происходят различные изменения структуры: могут изменятся цели, объект хозяйственной деятельности (например, переход с производства одного вида продукции на несколько) и т. п. В процессе существования предприятия может быть изменена его правовая форма (преобразование предприятия), могут создаваться и исчезать связи с другими предприятиями, происходить объединение предприятий или раздел, осуществляться изменения собственников (продажа предприятия, унаследование и т. д.) или изменения организационной формы (реорганизация). Предприятие может измениться по размеру (рост предприятия или его сокращение, стагнация и т. п.), быть высокоприбыльным или попасть в кризис и выйти из него (санация предприятия) или закончить свое существование в связи с банкротством и ликвидацией предприятия [3, c. 31- 32].

1.3. Организация предприятия

После создания предприятия исключительно важное значение имеет организация его деятельности. Под организацией предприятия понимается пространственно- временная структура производственных фондов( рабочей силы, средств производства, материалов) и их взаимодействие для достижения высоких количественных и качественных результатов за определенный период времени при минимуме затрат факторов производства [10, c. 34].

Организация должна строиться с учетом следующих основных правил:

· наличие высококвалифицированных кадров и менеджеров, необходимой информации и возможностей ее своевременной обработки;

· объединение через организацию всех процессов хозяйственной деятельности и достижение на основе их взаимодействия поставленных целей и эффективности;

· обеспечение функционирования предприятия при изменяющихся или непредусмотренных условиях на основе гибкости управленческих решений и многих других[10, c. 34].

На организацию в предприятиях большое влияние оказывают различные внутренние и внешние факторы. Анализ деятельности предприятий позволяет выделить в качестве основных следующие: размер предприятия ( в крупных предприятиях уровень специализации и высокая степень разделения труда, а в малых каждый работник должен быть компетентен в широком круге вопросов); применяемая технология (производство одиночных изделий и малых серий организованно по принципу цехов, а больших серий или массовое производство- по предметному принципу); окружающая среда предприятия(влияние внешних факторов весьма многообразно- учет конкурентов, хозяйственная и правовая система страны, налоги и др.) [3, c. 35].

Сложность организации на предприятии наглядно показывает схема, приведенная на рис.1.1, в которой сделана попытка дать характеристику производственного преобразовательного процесса [3, c. 35].

Хозяйствующий cубъект

Инвестиции Производственная Финансирование деятельность

Рис. 1.1. Производственный преобразовательный процесс на предприятии.

Результат производственного преобразовательного процесса на предприятии выражается в стоимости выпускаемой продукции (оказываемых услуг) и в величине прибыли (убытка) [11, с. 15].

Для предотвращения банкротства предприятие должно закрывать нерентабельные производства, проводить реструктуризацию задолженностей, осуществлять перепрофилирование деятельности, уменьшать дебиторскую задолженность и принимать другие антикризисные меры [3, с. 36].

Принцип получения прибыли отражает высшую цель деятельности коммерческих предприятий (предпринимателей) в условиях рыночной экономики. Производство по количеству и ассортименту (номенклатуре), а также реализация организуются таким образом, чтобы обеспечить прибыль и рентабельность [3, с. 38].

· Величина прибыли (убытка) определяется как разница между выручкой от реализации товаров, продукции, работ и услуг и затратами.

· Прибыль = Выручка от реализации − Затраты, где выручка от реализации равна количеству проданных товаров, умноженному на цену единицы товара.

· Рентабельность производства или реализации характеризует размер процента, который приносит вложенный капитал или какую долю (удельный вес) в цене товара составляет прибыль [12. с, 41-42.].

Таким образом, предприятие – основное звено национальной экономики, самостоятельный хозяйствующий уставный субъект, обладающий правами юридического лица и осуществляющий производственную, научно - исследовательскую и коммерческую деятельность с целью получения соответствующей прибыли (доходов). К числу важнейших элементов, которые обладают определенной стойкостью и оказывает заметное влияние на структуру предприятия относятся: 1) постановка высших целей; 2) определение регионального местоположения и правовой формы предприятия; 3) форма собственности и характер связи с другими предприятиями; 4) оснащение предприятия производственными факторами и их количественное разграничение, что выражается в размерах предприятия. Под организацией предприятия понимается пространственно- временная структура производственных фондов (рабочей силы, средств производства, материалов) и их взаимодействие для достижения высоких количественных и качественных результатов за определенный период времени при минимуме затрат факторов производства.

2.

ОАО «БОШНЯКОВСКИЙ УГОЛЬНЫЙ РАЗРЕЗ» НА

РЕГИОНАЛЬНОМ РЫНКЕ

2.1. Характеристика ОАО «Бошняковский угольный разрез» и анализ основных показателей деятельности.

Открытое акционерное общество «Бошняковский угольный разрез», в дальнейшем – «Общество», создано в соответствии с Гражданским Кодексом Российской Федерации, Федеральным законом РФ «Об акционерных обществах», другими законодательными актами Российской Федерации. Общество является коммерческой организацией. Общество является юридическим лицом и свою деятельность организует на основании настоящего Устава и действующего законодательства. Акции Общества могут распределяться только среди учредителей или иного, заранее определенного круга лиц.

ОАО «Бошняковский угольный разрез» было создано в 1998 году для добычи каменного угля на Бошняковском каменноугольном месторождении взамен закрытой шахты «Бошняково». Данное месторождение каменного угля находится в Углегорском районе Сахалинской области в 14.5 км от портпункта «Бошняково», где осуществляется погрузка угля на пароходы грузоподъемностью от 3000 – 5000 тонн до 12000 тонн. Запасы месторождения, обрабатываемые разрезом, составляют 4 млн. тонн. Учредителями Открытого акционерного общества «Бошняковский угольный разрез» являются Сахалинское морское пароходство и физические лица, непосредственно занятые на добыче угля, его перевозкой, погрузкой на пароходы и реализацией. Высшим органом управления является Общее собрание акционеров. Один раз в год Общество проводит годовое общее собрание акционеров. Проводимые помимо годового общие собрания акционеров, являются внеочередными. Единоличным исполнительным органом является Генеральный директор. На годовом Общем собрании акционеров решаются вопросы об избрании Совета директоров Общества, ревизионные комиссии (ревизора), утверждении аудитора Общества, рассматривается представляемый Советом директоров годовой отчет Общества и другие документы. В пределах своей компетенции годовое Общее собрание акционеров вправе рассмотреть любой вопрос, касающийся деятельности Общества. К исключительной компетенции Общего собрания акционеров относятся следующие вопросы:

-внесение изменений и дополнений в Устав Общества, утверждение Устава в новой редакции;

-реорганизация Общества;

-ликвидация Общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

-принятие решений о дроблении и консолидации акций Общества;

В случае если число акционеров Общества будет не более одного, все решения, отнесенные к компетенции Общего собрания, принимает единственный акционер Общества. За неисполнение обязанностей по оплате акций Общество может взыскать с недобросовестного акционера штраф в размере номинальной стоимости неоплаченных акций.

Совет директоров (наблюдательный совет Общества) осуществляет общее руководство деятельностью Общества за исключением решения вопросов, отнесенных настоящим Уставом и Федеральным законом российской Федерации «Об акционерных обществах» к исключительной компетенции общего собрания акционеров.

Генеральный директор избирается Советом директоров Общества сроком на три года и является единоличным исполнительным органом Общества. Он входит в состав членов Совета директоров, также обеспечивает выполнение решений Общего собрания акционеров и Совета директоров Общества. Генеральный директор распоряжается имуществом Общества в пределах, установленных настоящим Уставом и действующим законодательством, утверждает штатное расписание Общества, филиалов и представительств, утверждает положение по оплате труда и договорные цены на продукцию, а также тарифы на услуги, организует бухгалтерский учет и отчетность, а также решает другие вопросы текущей деятельности Общества. Организационная структура предприятия ОАО «Бошняковский угольный разрез» представлена на рис. 2.1.

Рис. 2.1. Организационная структура предприятия

Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли. Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом, в том числе Общество вправе:

· производить горные и другие виды работ (услуг), связанных с эксплуатацией Бошняковского каменноугольного месторождения в целях наиболее полного удовлетворения потребностей предприятия и населения в каменном угле, осуществлять реализацию интересов трудового коллектива;

· обеспечивать охрану земной поверхности и расположенных на ней зданий, сооружений, водоемов и насаждений от вредного влияния горных работ, осуществление очистки сточных вод, устранение других факторов, приносящих ущерб природе, а также рекультивация земель, нарушенных горными работами;

· производить добычу, переработку и реализацию природных ресурсов, в том числе морепродуктов, рыбы и морских животных;

· осуществлять торговлю горюче-смазочными материалами;

· осуществлять пассажирские перевозки автомобильным транспортом;

· осуществлять производство и переработку различного сырья и пищевых продуктов, заниматься производством продовольствия и промышленных товаров;

· в установленном порядке осуществлять брокерские и посреднические операции, включая экспорт и импорт товаров любой номенклатуры;

· осуществлять иные виды деятельности, не противоречащие действующему законодательству. Но основной вид деятельности ОАО «Бошняковский угольный разрез» – добыча и реализация каменного угля. Уголь каменный, марки ДГ, имеет очень высокие энергетические характеристики.

На основе Баланса предприятия (Приложение № 1) и Отчета о прибылях и убытках (Приложение №2) за 2006 и 2007гг можно сделать анализ основных показателей деятельности предприятия, и определить финансовые и экономические проблемы организации, а также можно предложить методы устранения этих проблем.

Проведем анализ основных показателей деятельности предприятия (табл. 2.1.1.)

Таблица 2.1.1

| Показатели |

2006 |

2007 |

Отклонение ± |

%рост, снижение |

| Выручка |

196802 |

294777 |

97975 |

49,8% |

| Себестоимость |

164685 |

205684 |

40999 |

24,9% |

| Прибыль от реализации |

10333 |

9619 |

-714 |

6,9% |

| Чистая прибыль |

14957 |

6747 |

-8210 |

54.9% |

| Численность рабочих |

455 |

520 |

65 |

14,3% |

| Среднегодовые остатки основных фондов |

111054 |

132871 |

21817 |

19,6% |

| Среднегодовые остатки оборотных средств |

153954 |

594949 |

440995 |

286,4% |

Из таблицы видно, что рост издержек производства – себестоимости привел к отрицательному результату – убыткам, прибыль от реализации снизилась в 2007 г. по сравнению с 2006 г. на 714 тыс. руб. или 6,9%.

Среднесписочная численность рабочих увеличилась на 65 человек или на 14,3%.

Для выполнения производственной программы необходимо техническое оснащение предприятия. Интенсивность и эффективность использования основных средств определяются следующими показателями:

· Фондоотдача;

· Фондоемкость;

· Фондовооруженность.

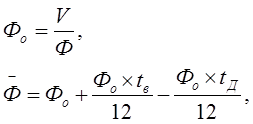

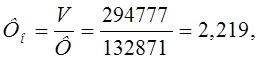

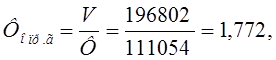

Фондоотдача – отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов.

Обобщающим показателем, характеризующим использование основанных фондов на предприятии (филиале), является показатель фондоотдачи (Фо

). Он рассчитывается по формуле:

где (1) где (1)

V-объем произведенной или реализованной продукции за год в натуральном или стоимостном выражении за отчетный период;

среднегодовая стоимость ОПФ; среднегодовая стоимость ОПФ;

Tв

- время с момента ввода основных фондов и до конца года, мес.;

TД

- время с момента выбытия основных фондов и до конца года, мес.;

Коэффициент фондоотдачи прошлого года:

Фондоемкость - отношение среднегодовой стоимости основных фондов к стоимости произведенной продукции.

2006

: 111054

= 0,546

196802

2007

: 132871

= 0,451

294777

Фондоемкость уменьшилась на 21,1%

Фонд

= 0,546/0,451∙ 100 -100=21,1%

Показатель общей фондовооружености рассчитывается как отношение среднегодовой стоимости промышленных производственных фондов к средней численности рабочих, работающих в наибольшую смену.

2006

:111054

=541,7

205

2007

:132871

= 523,1

254

На основе полученных данных можно сделать анализ эффективности деятельности предприятия (табл. №2.1.2)

Таблица №2.1.2

| Показатели |

Периоды |

Отклонения ± |

Отклонения % |

| 2006 |

2007 |

| Фондоотдача |

2,219 |

1,772 |

-0,447 |

20,1 |

| Фондоемкость |

0,546 |

0,451 |

-0,095 |

21,1 |

| Фондовооруженность |

541,7 |

523,1 |

-18,6 |

3,43 |

| Коэффициент оборачиваемости оборотных средств |

1,28 |

0,5 |

-0,78 |

60,9 |

| Коэффициент загрузки оборотных средств |

0,782 |

2,018 |

1,236 |

158 |

| Длительность одного оборота оборотных средств |

281,25 |

720 |

438,75 |

156 |

Рентабельность

продаж

|

0,053 |

0,033 |

-0,02 |

37,7 |

По данным таблицы следует, что такие показатели как фондоотдача, фондоемкость, фондовооруженность и рентабельность продаж снизились в 2007 году по сравнению с 2006г. Уменьшение в 2007 г. данных показателей и рост издержек свидетельствует о том, что структурное подразделение ОАО «Бошняковский угольный разрез» находится в трудном финансовом положении.

Кроме того, для выполнения производственной программы при меньшей численности требуется дополнительно сверхурочные часы, которые влекут дополнительные расходы, влияющие на увеличение себестоимости продукции.

2.2. Анализ положения ОАО «Бошняковский угольный разрез»

Отбирая наиболее важные факторы, оказывающие как положительное влияние (возможности), так и отрицательное влияние (угрозы), проведем анализ влияния внешней среды на деятельность предприятия ОАО «Бошняковский угольный разрез». Анализ представлен в таблице 2.2.1.

Таблица 2.2.1

Анализ влияния внешней среды на деятельность ОАО «Бошняковский угольный разрез»

| Факторы составляющих внешней среды |

Характер влияния на ООО «Бошняковский угольный разрез» |

Возможная реакция ООО «Бошняковский угольный разрез» |

| Экономическая составляющая

|

1. Высокие темпы инфляции

|

(-) обесценивание денежных средств |

Предусматривание в договорах индексации платежей в случае их просрочки |

| (+) при выплате поставщикам по долгосрочным займам |

Увеличение доли кредитов предприятия поставщиками |

| (+) Возможность получения оборотных денежных средств, играя на разнице в курсах валют |

Покупка и продажа валюты |

2. Сокращение доходов потребителей

|

(-) падает покупательная способность

(-) затрудняется сбыт, вынужденное сокращение скорости оборачиваемости финансовых средств

|

Проведение маркетинговых исследований, поиск новых рынков сбыта |

3. Рост безработицы

|

(+) Удешевление рабочей силы, высвобождение квалифицированных работников |

Формирование рациональной кадровой политики предприятия |

| Научно-техническая составляющая

|

1.НТП в социальной сфере

|

(-) затраты, связанные с ростом уровня социальных потребностей работников предприятия

(+) повышение эффективности и производительности труда вследствие повышения уровня социального обеспечения работников предприятия

|

Улучшение условий труда и быта работников компании, минимизация затрат, связанных с ростом уровня социальных потребностей |

К числу факторов, оказывающих наибольшее влияние на ОАО «Бошняковский угольный разрез» относятся экономические (составляющие 1, 2), научно-технические (составляющая 1). Анализируя эти факторы и выявив основные угрозы и возможности для ОАО «Бошняковский угольный разрез», необходимо отметить, что к наиболее вероятным угрозам следует отнести:

- ожидание высоких темпов инфляции, влияющих на покупательную способность клиентов;

- изменение структуры государственных расходов, влияющих на государственные заказы;

- снижение стабильности в обществе;

- сокращение доходов потребителей.

К наиболее значимым возможностям можно отнести:

- возможность свободного выбора сферы и направлений дополнительной хозяйственной деятельности ОАО «Бошняковский угольный разрез»;

- увеличение числа потенциальных потребителей продукции;

- возможность, во время резкого увеличения инфляции, получения дополнительных оборотных денежных средств, играя на разнице в курсах валют;

Баланс предприятия знакомит собственников и других лиц, связанных с управлением, с имущественным состоянием хозяйствующего субъекта. Из баланса ясно, чем собственник владеет, то есть каков в количественном и качественном отношении тот запас материальных средств, которым предприятие способно распоряжаться, и кто принимал участие в создании этого запаса. По балансу определяют, сумеет ли предприятие в ближайшее время выполнить свои обязательства перед третьими лицами – акционерами, кредиторами, покупателями или ему угрожают финансовые затруднения. На основе данных баланса определяют конечный финансовый результат работы предприятия в виде наращивания собственного капитала за отчетный период, который отражается в виде чистой прибыли в пассиве баланса или убытка – в активе.

Предприятие ОАО «Бошняковский угольный разрез» всегда было высоко конкурентоспособным, товар востребован на региональном рынке. Это объясняется высоким качеством каменного угля. Основными конкурентами предприятия являются ОАО «Солнцевский», ЗАО «Никольское». Цена на уголь Бошняковского разреза составляет 980 рублей за 1 тонну, что незначительно выше цен на уголь ОАО «Солнцевский», ЗАО «Никольское», но у данных предприятий качество угля не соответствует качеству рассматриваемого предприятия. Этим и объясняется более высокий спрос на уголь бошняковского месторождения (уголь высококачественный, доступный по ценам).

В работе ОАО «Бошняковский угольный разрез» заинтересованны энергетики Сахалинской области, администрации Углегорского и Смирныховского районов, Северные Курилы и Камчатка, куда отправляется добытый на разрезе уголь. Интересуются Бошняковским угольным разрезом и на внешнем рынке. Большую заинтересованность проявляет Япония по приобретению нашего угля для нужд цементной промышленности Японии. Интересуются нашим углем и в Южной Корее, в частности такая мощная международная корпорация, как «LG».

2.3. Оценка положения ОАО «Бошняковский угольный разрез»

Анализ финансовых результатов предприятия начинается с оценки динамики показателей формирования прибыли в таблице. Динамика и источники формирования прибыли показаны в таблице 2.3.1, анализ уровня рентабельности показан в таблице 2.3.2.

Таблица 2.3.1

Динамика и источники формирования прибыли за 2006-2007 годы в тыс.руб.

| Показатели |

Год |

Темп роста (снижения) |

| 2006 |

2007 |

Выручка от реализации продукции

Затраты на производство реализованной продукции

Прибыль от реализации

Прибыль от прочей деятельности

Сальдо доходов и расходов от внереализованных операций

Балансовая прибыль

Чистая прибыль, остающаяся в распоряжении предприятия

|

196802

164685

10333

197

- 53

16250

14957

|

294777

205684

9619

- 889

- 18

8588

6747

|

1,50

1,25

0,93

- 4,51

0,34

0,53

0,45

|

Таблица 2.3.2

Анализ уровня рентабельности за 2006-2007 годыв тыс. руб.

| Показатели |

Годы |

Отклонение |

| 2006 |

2007 |

| Балансовая прибыль |

16250

|

8588

|

-7662 |

| Чистая прибыль |

14957 |

6747 |

-8210 |

| Рентабельность продаж до уплаты налогов (R1) |

21,0 |

9,34 |

- 11,6 |

| Рентабельность продаж после уплаты налогов (R2) |

16,5 |

5,8 |

- 10,7 |

| Рентабельность капитала до уплаты налогов (R3) |

16,02 |

4,44 |

- 11,58 |

| Рентабельность капитала после уплаты налогов (R4) |

11,4 |

0,83 |

- 10,57 |

| Рентабельность собственного капитала после уплаты налогов (R6) |

11,4 |

0,83 |

- 10,57 |

| Рентабельность заемного капитала после уплаты налогов (R8) |

--- |

--- |

--- |

Из таблицы № 2.3.1 видно, что конечный результат производственной деятельности предприятия, то есть валовой доход (в данном случае выручка от реализации) зависит:

- от количества реализованного угля (если в 2006 году реализовали 55,5 тыс. тонн, то в 2007 году – 135,5 тыс. тонн, соответственно и выручка от реализации составила в 2006 году – 196802 тыс. руб., в 2007 году – 294777 тыс. руб.);

- от цены на уголь.

В 2007 году произошел рост добычи, поэтому резко возросли затраты на электроэнергию, материалы (в связи с большим количеством запасным частей для ремонта техники), заработную плату и услуги производственного характера (за счет привлечения сторонних автотранспортных предприятий для вывозки угля в порт).

В прямой зависимости от выручки реализованной продукции и затрат на производство этой продукции находится прибыль от реализации.

Произведем количественную оценку влияния на величину прибыли (убытков) от реализации продукции следующих основных факторов:

Таблица 2.3.3

Факторный анализ прибыли (убытков)

| Показатель |

За отчетный

период предыдущего года

|

По базису

на фактически реализованную

продукцию

|

За отчетный

период

(по базису)

|

Фактические

данные

с корректи ровкой изменение цен

|

Выручка реализации

в отпускных

ценах филиала

|

196802

|

195900

|

294777

|

195900

|

| Затраты на производство |

164685

|

165700,5

|

205684

|

168800

|

| Прибыль (убытки) от реализации |

10333

|

10200

|

9619

|

15300

|

1.Влияние на прибыль (убытки) изменений отпускных цен:

± И1

=196802 -195900=+902тыс. руб.;

2. Влияние на прибыль(убутки) изменений в объемепродукции± И2;

Рассчитаем коэффициент роста объема реализованной продукции:

К1

=165700,5 : 164685 = 1,006

И2

= 10333 х1,006 – 10333 = 62,0 тыс. руб.

3. Влияние на прибыль (убытки) изменений в объеме продукции, обусловленных изменениями в структуре продукции - ± И3;

К2

=195900/196802 = 0,995

И3

= 10333 х(0,995 -1,006) = -113,7 тыс. руб.

4. Влияние на прибыль (убытки) экономии от снижения (увеличения) себестоимости продукции - ± И4;

И4

=165700,5 -168800 = -3099,5 тыс. руб.

5.Влияние на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции:

И5

=164685 х 0,995 -165700,5 = -1838,9 тыс. руб.

6. И6

- влияние изменения отпускных цен на материалы и тарифов -повышены на 1774,4 тыс. руб.

Влияние всех факторов на прибыль (убытки) от реализации продукции ± И=+902 + 62,0 + (-113,7) + (-3099,5) + (-1838,9) + (-1774,4)=-5862,5 тыс. руб.

Таким образом, влияние всех факторов на величину прибыли от реализации составило – (-5862,0 тыс. руб.).

Главная задача деятельности предприятия – снижение затрат на производство реализованной продукции.

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим внешним обязательствам.

Для оценки платежеспособности рассчитываю коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами:

Так как коэффициент текущей ликвидности менее 2, а коэффициент обеспеченности собственными средствами менее 0,1, то структура баланса признается неудовлетворительной, а предприятие неплатежеспособным.

Источником финансирования предприятия являются средства от реализации отгруженного угля потребителям, из бюджета никаких средств не выделяется.

С целью наиболее качественного, своевременного и с более низкой себестоимостью осуществления поставок и добычи угля предприятию необходимо использовать прогрессивные производственные технологии, реконструировать и обновлять производство таким образом, чтобы получить наивысший экономический эффект.В связи с этим необходимо предложить мероприятия по улучшению положения.Таким образом, такие показатели как фондоотдача, фондоемкость, фондовооруженность и рентабельность продаж снизились в 2007 году по сравнению с 2006г. Уменьшение в 2007 г. данных показателей и рост издержек свидетельствует о том, что структурное подразделение ОАО «Бошняковский угольный разрез» находится в трудном финансовом положении. Анализируя факторы и выявив основные угрозы и возможности для ОАО «Бошняковский угольный разрез», необходимо отметить, что к наиболее вероятным угрозам следует отнести: ожидание высоких темпов инфляции, влияющих на покупательную способность клиентов; изменение структуры государственных расходов, влияющих на государственные заказы; снижение стабильности в обществе; сокращение доходов потребителей. Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим внешним обязательствам.

3. МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА УЛУЧШЕНИЕ ПОЛОЖЕНИЯ НА РЕГИОНАЛЬНОМ РЫНКЕ ОАО «БОШНЯКОВСКИЙ УГОЛЬНЫЙ РАЗРЕЗ»

3.1. Внедрение дополнительного транспорта

Рекомендуется ускорить процесс доставки каменного угля до места назначения. В этих целях можно приобрести определенное кол-во едениц транспортного оборудования.Внедрение дополнительного транспорта позволит ускорить процесс перевозки каменного угля из карьера в морской порт. Это позволит повысить производительность труда. В настоящее время для выполнения данных работ занято 8 Камазов, их заработная плата составляет 2млн.400 тыс. руб. в год.Затраты на покупку 4 дополнительных Камазов составят 3млн.600 тыс.руб., а годовые расходы на содержание и эксплуатацию- 409 тыс.руб.Срок службы Камазов составляет 10 лет, при этом амортизация оборудования составляет 10 % в год, т.е. 360 тыс.руб. в год.Приобретение данного оборудования возможно в кредит с процентной ставкой 12% годовых. Кредит предоставляется на 5 лет. Приобретение Камазов планируется в январе 2009 года.Экономический отдел ОАО «Бошняковский Угольный Разрез» считает необходимым учитывать ежегодный уровень инфляции в размере 12%, при этом общепринятый норматив неопределенности составляет 0,3.Рассчитанный экономистами предприятия минимальный и максимальный размеры экономического эффекта составят соответственно 335тыс.руб. и 375тыс.руб.Рассчитаем коммерческий эффект от внедрения нового транспорта:-Рассчитаем чистую текущую стоимость оборудования:ЧТС=-3600000+{(2400000-360-409)+(2399640-409-360)+(2399280-409-360)}/(1,12+1,25+1,4)=3596613/3,77=954008,75 тыс.руб.- Рассчитаем срок окупаемости инвестиций:Токуп=3600000/954008,75=3,8Учитывая, что кредит предоставляется на 5 лет, проект окупит себя уже через 3,8 года, что можно считать положительным показателем для внедрения проекта.- Ожидаемый экономический эффект с учетом факторов неопределенности и инфляции составит:Э ок=(375x 0,3+ (1-0,3)x 335) x 0,12 x 10= 416,4тыс.руб. 2.2. Улучшение качества продукции

Для повышения качества добытого угля предлагается приобрести агрегат для просеивания угля.Стоимость данного оборудования составляет 918 тыс.руб., срок эксплуатации- 8 лет, при этом ежегодная амортизация составляет 12,5%, что составляет 39,75 тыс.руб. в год.Кредит предоставляется банком на 4 года, при этом норма дисконта составит 14%.Учтем ежегодный уровень инфляции в размере 12%, при этом общепринятый норматив неопределенности составляет 0,3.Увеличение себестоимости 1т. угля за счет приобретения нового производственного оборудования составит 1,73 тыс. руб., при этом средний ежегодный планируемый объем добычи угля составит 204000т.Рассчитаем увеличение затрат на весь объем добытого угля:∆З=1,73x 204000=352920тыс.руб.При этом произойдет изменение объемов выручки: средняя себестоимость 1т. продукции составляла 18,4 тыс.руб., то при внедрении нового оборудования повысится и составит 22,6 тыс.руб.(1,73+20,87+2,47), т.к. повышение себестоимости будет заложено в цену добытого угля для предотвращения убытков предприятия, а также дополнительные текущие затраты. При этом цена 1т.каменного угля повысится всего лишь на 548руб.Соответственно годовая выручка составит:В 1=(22,6- 18,4)x204000=856800руб.Годовой экономический эффект будет равен:Эф1=В1-∆З=856800-352920=503880 руб.Планируемый максимальный экономический эффект составит 505тыс.руб., минимальный экономический эффект- 502тыс.руб.Ожидаемый экономический эффект с учетом факторов неопределенности и инфляции составит:Эож= (505000x0,3+0,7x502000)x 0,12 x 8=482784руб.Срок окупаемости проекта составит:Т ок=918/9504=0,096 года.3.2 Мероприятие по снижению себестоимости

Мероприятие по снижению себестоимости за счет уменьшения затрат по обслуживанию и управлению производством при росте объема производства за счет проведения отдельных организационно-технических мероприятий на единицу продукции в связи с увеличением объема производства.

Рассчитаем снижение себестоимости по формуле:

В результате проведенных организационно-технических мероприятий объем производства продукции увеличится на 4%. Затраты по обслуживанию и управлению производством в себестоимости продукции возрастут лишь на 1,5%. Расходы по обслуживанию и управлению производством в себестоимости продукции составляют в базовом периоде 11%.

Рассчитаем снижение себестоимости за счет вышеуказанных мероприятий:

1) Индекс роста затрат по обслуживанию и управлению производством;

Jр.з.

=

2). Индекс роста объема товарной продукции:

3). Процент снижения себестоимости продукции за счет уменьшения расходов по обслуживанию и управлению производством в связи с ростом объема товарной продукции:

ЗАКЛЮЧЕНИЕ

По результатам проделанной работы можно сформировать следующие основные выводы:

В условиях рыночной системы хозяйствования предприятие выступает ее основным звеном. Именно оно определяет деловую активность национального хозяйства, именно здесь происходит создание продукции, непосредственная связь работника с капиталом.

Предприятие – основное звено национальной экономики, самостоятельный хозяйствующий уставный субъект, обладающий правами юридического лица и осуществляющий производственную, научно - исследовательскую и коммерческую деятельность с целью получения соответствующей прибыли (доходов).

К числу важнейших элементов, которые обладают определенной стойкостью и оказывает заметное влияние на структуру предприятия относятся: 1) постановка высших целей; 2) определение регионального местоположения и правовой формы предприятия; 3) форма собственности и характер связи с другими предприятиями; 4) оснащение предприятия производственными факторами и их количественное разграничение, что выражается в размерах предприятия.

Под организацией предприятия понимается пространственно- временная структура производственных фондов (рабочей силы, средств производства, материалов) и их взаимодействие для достижения высоких количественных и качественных результатов за определенный период времени при минимуме затрат факторов производства.

На организацию в предприятиях большое влияние оказывают различные внутренние и внешние факторы. Анализ деятельности предприятий позволяет выделить в качестве основных следующие: размер предприятия ( в крупных предприятиях уровень специализации и высокая степень разделения труда, а в малых каждый работник должен быть компетентен в широком круге вопросов); применяемая технология (производство одиночных изделий и малых серий организованно по принципу цехов, а больших серий или массовое производство- по предметному принципу); окружающая среда предприятия(влияние внешних факторов весьма многообразно- учет конкурентов, хозяйственная и правовая система страны, налоги и др.)

При угрозе высоких темпов инфляции происходит обесценивание накоплений ОАО «Бошняковский угольный разрез». Рост безработицы сопровождается удешевлением рабочей силы и как следствие формирование рациональной кадровой структуры предприятия. Политический фактор: возможность выбора руководством ОАО «Бошняковский угольный разрез» дополнительных направлений хозяйственной деятельности кампании, как на Российском рынке, так и за рубежом (международный фактор).

Уменьшение в 2007 г. данных показателей и рост издержек свидетельствует о том, что структурное подразделение ОАО «Бошняковский угольный разрез» находится в трудном финансовом положении.

Анализируя факторы и выявив основные угрозы и возможности для ОАО «Бошняковский угольный разрез», необходимо отметить, что к наиболее вероятным угрозам следует отнести: ожидание высоких темпов инфляции, влияющих на покупательную способность клиентов; изменение структуры государственных расходов, влияющих на государственные заказы; снижение стабильности в обществе; сокращение доходов потребителей. Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим внешним обязательствам.

Предприятие ОАО «Бошняковский угольный разрез» всегда было высоко конкурентоспособным, товар востребован на региональном рынке. Это объясняется высоким качеством каменного угля.

Для улучшения положения ОАО «Бошняковский угольный разрез» на региональном рынке мною были предложены мероприятия. Здесь я прихожу к следующему выводу: 1.Рекомендуется ускорить процесс доставки каменного угля до места назначения. В этих целях можно приобрести определенное кол-во единиц транспортного оборудования.Внедрение дополнительного транспорта позволит ускорить процесс перевозки каменного угля из карьера в морской порт. Это позволит повысить производительность труда. Ожидаемый экономический эффект с учетом факторов неопределенности и инфляции составит 416,4 тыс.руб.2.Для повышения качества добытого угля предлагается приобрести агрегат для просеивания угля. Ожидаемый экономический эффект с учетом факторов неопределенности и инфляции составит 482784 тыс.руб3. Необходимо снизить себестоимость за счет уменьшения затрат по обслуживанию и управлению производством при росте объема производства, за счет проведения отдельных организационно-технических мероприятий на единицу продукции в связи с увеличением объема производства.

Для предотвращения банкротства предприятие должно закрывать нерентабельные производства, проводить реструктуризацию задолженностей, осуществлять перепрофилирование деятельности, уменьшать дебиторскую задолженность и принимать другие антикризисные меры.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Экономика предприятия: экзаменационные ответы / Под ред. проф. Пелиха А.С. Ростов н/Д: «Феникс», 2003. – 416 с.

2. Скляренко В.К., Прудников В.М. Экономика предприятия: Конспект лекций. – М.: ИНФРА-М, 2005. – 208 с.

3. Раицкий К.А. Экономика предприятия.─ М.: Информационно- внедрический центр «Маркетинг», 2006 ─ 693 с.

4. Экономика: учебник / под ред. д-ра экон. наук, проф. А.С. Булатова. – 4-е изд., перераб. и доп. – М.: Экономистъ, 2005. – 831 с.

5. Горфинкель В.Я., Швандара В.А. Экономика предприятия. – М.: ИНФРА-М, 2004. – 444 с.

6. Экономика. / Под редакцией А. И. Архипова, А. П. Нестеренко, А. К Большакова. - М., 2004.- 341 с.

7. Козырев В.М. Основы современной экономики: учебник для вузов.-М., 2003.-403 с.

8. Кабаков В.С., Порховник Ю.М., Зубов И.П. Менеджмент.- Л.: Лениздат, 2004 – 325с.

9. Экономика / Под редакцией А. С. Булатова. - М., 2003,

- 482 с.

10. Трудный поворот к рынку. / Под ред. Кононова И.П. - М: Экономика 2003.- 196 с.

11. Мескон М., Альберт М., Хедуори Ф. «Основы менеджмента». Москва,2005 – 458 с.

12. Грузинов. В.П. Экономика предприятия. М.: ИНФРА-М, 2006- 508 с.

13. Рузавин. Г.И. Основы рыночной экономики. М.: ЮНИТИ-ДАНА. 2003 – 285 с.

14. Ансофф И. Стратегия управления – М.: Экономика, 2004 – 453с.

15. Ефремов В. С. Стратегия бизнеса. Концепции и методы планирования: учебное пособие. – М.: «Финпресс», 2004 – 295с.

16. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. – м.: Финансы и статистика, 2004г. – 534 с.

17. Савицкая Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. И доп. – Минск: ООО «Новое знание», 2005. – 688 с.

18. Анализ хозяйственной деятельности в промышленности: Учебник / Л.А.Богдановская, Г.Г.Виногоров,О.Ф.Мигун и др.; Под общ.ред.В.И.Стражева.-Мн.:Выш.шк.,2006.-363с.

19. Введение в рыночную экономику:Учебн. пособие для экон. специальностей вузов,/А.Я.Лившиц,-Мн.:Выш.шк.,2006.

20. Чернов В.А. Управленческий учет и анализ коммерческой деятельности / под ред. М,И,Баканова.-М.: Финансы и статистика,2006.-320с.:ил.

21. Антони, Роберт Основы бухгалтерского учета в рыночной экономике,Мн.В.Г.Гавриленко,2007 ,Ч.2 Учет расходов. Отчет о прибыли.

22. Курс экономики:/Учебник, Райзберг Б.А. рук .авт. коллектива,М.:Инфра-М,2007. – 735 с.

23. Экономика предприятия: Учебник / под ред. О.И.Волкова, - 2-е изд., перераб. И доп. – М.: ИНФРА-М, 2007. – 520с. – (серия «Высшее образование»).

24. Экономика, организация и планирование промышленного производства. Учебное пособие. Под ред.Н.А.Лисицина.Мн.:2007. – 578 с.

25. Экономика предприятия: Учебник для ВУЗов / В.Я.Горфинкель, Е.М. Купряков, В.П.Прасалов и др., под ред. Проф. В.Я.Горфинкеля, проф. Е.М.Купрякова. – М.: Банки и биржи, ЮНИТИ,2007. – 367с.

26. Экономика предприятия. Учебник для экономических вузов.-Изд.2-е, переработанное и дополненное. Под общ. ред. проф., д.э.н. Руденко А.И., Мн.2007. - 475с.

|