Задача 1. Определение эффективности инновационных проектов.

Из двух альтернативных инновационных проектов выбрать наиболее эффективный.

Таблица 1 – Исходные данные для проекта 1

| Процентная ставка Е=15 |

Показатели

|

годы |

| 0 |

1 |

2 |

3 |

4 |

| Капитальные вложения в 1-й проект, тыс. |

5 |

Текущие затраты, тыс

|

1,2 |

1,2 |

1,2 |

1,2 |

| Стоимостная оценка результата, тыс |

3,2 |

3,2 |

3,2 |

3,2 |

Таблица 2 – Исходные данные для проекта 2

| Процентная ставка Е=15 |

Показатели

|

годы |

| 0 |

1 |

2 |

3 |

4 |

| Капитальные вложения в 1-й проект, тыс. |

7,25 |

Текущие затраты, тыс

|

1 |

1 |

1 |

1 |

| Стоимостная оценка результата, тыс |

3,7 |

3,7 |

3,7 |

3,7 |

Решение

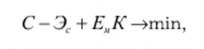

Формула расчета общей экономической эффективности имеет следующий вид:

где Энс — показатель общей (абсолютной) эффективности;

ΔЭнс — годовой прирост результата (эффекта);

С — текущие годовые затраты, руб.;

Ен — нормативный коэффициент эффективности;

К — капитальные вложения, руб.

Для выбора лучшего варианта капитальных вложений воспользуемся формулой сопутствующего экономического эффекта.

Сопутствующий экономический эффект оценивается в стоимостной форме и при расчетах в масштабе отрасли непроизводственной сферы вычитается из текущих затрат. Формула расчета имеет следующий вид:

где Эс — стоимостная оценка сопутствующего экономического эффекта.

Оценим результат по первому проекту:

Энс=3,2/(1,2+0,15*5)=3,2/1,95=1,64

1,2-3,2+0,15*5=-2+0,75= -1,25

Оценим результат по второму проекту

Энс=3,7/(1+0,15*7,5)=3,7/2,125=1,74

1-3,7+0,15*7,5= -1,575

Вывод:

Так как затраты на второй проект ниже, стоимостная оценка результата выше, коэффициент эффективности выше, а сопутствующий экономический эффект стремится к минимуму, наиболее эффективным является второй вариант.

Задача 2. Определение сравнительного экономического эффекта.

а) Расчет эффекта от использования новой техники (НТ) с экономичной системой питания относительно заменяемой техники (БТ).

Таблица 3 – Исходные данные

Показатели

|

БТ

|

НТ

|

Балансовая стоимость техники, тыс. д. е.

|

9

|

12

|

Стоимость топлива на 1 маш. - ч. Работы машины, д. е.

|

30,8

|

30

|

| Среднегодовое количество маш. -ч. Работы машины. |

2000

|

| Годовая норма амортизации, % |

0,25 |

| Коэффициент сравнительной экономической эффективности |

0,15 |

Решение

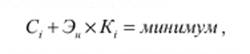

Сравнительная экономическая эффективность рассчитывается по следующей формуле:

где Кi

— капитальные вложения по каждому вари-

анту;

Сi

— текущие затраты по тому же варианту;

Эн — нормативный коэффициент эффективности капитальных вложений.

Предпочтение отдается тому варианту, который имеет минимум затрат.

Оценим экономическую эффективность от использования техники БТ

Примем К - балансовая стоимость техники = 9 тыс.

Затраты = затраты на топливо + амортизация

С= 30,8*2000+0,0025*9= 61 600+ 0,0225 = 61 600, 0225

Реклама

Сравнительная экономическая эффективность

61600,0225+0,15*9=61601,3725

Оценим экономическую эффективность от использования техники НТ

Примем К-балансовая стоимость техники = 12 тыс.

Затраты = затраты на топливо + амортизация

С= 30*2000+0,0025*12= 60 000+ 0,03 = 60 000, 03

Сравнительная экономическая эффективность

60 000,03+0,15*12=60 601,83

Эффект:

61601,3725-60601,83= 999,5425

Задача 3

3. При обосновании экономической эффективности инновационного проекта, согласно расчету, получены экономические показатели, приведенные ниже. Расчет какого показателя (каких показателей), на Ваш взгляд, необходимо проверить еще раз?

а) чистая текущая стоимость проекта - 178 млн руб.;

б) срок окупаемости - 2 года;

в) период реализации — 4 года;

г) дисконт- 15%;

д) внутренняя норма доходности - 11%;

е) индекс доходности - 1,82;

ж) среднегодовая рентабельность инвестиций — 20,5%;

з) никакие показатели не вызывают сомнений.

Решение

Внутренняя норма доходности:

экономический смысл IRR заключается в том, что предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя цены капитала (ССК) в данном случае ставка дисконта. Именно с показателем ССК сравнивается критерий IRR, рассчитанный для конкретного проекта.

Если:

IRR > цены капитала, то проект следует принять;

IRR < цены капитала, то проект следует отвергнуть;

IRR = цене капитала, то проект не является ни прибыльным, ни убыточным.

В данном случае все показатели свидетельствуют об эффективности проекта, за исключением IRR, поэтому данный показатель вызывает сомнения.

Задача 4

На турпредприятии рассматривают предложение финансировать объект для реализации нового продукта. Ожидается, что жизненный цикл турпродукта составит 5 лет. Предполагается следующая динамика реализации и издержек:

Таблица 4 – Исходные данные

| Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

| Объем реализации, шт. |

35000 |

40000 |

50000 |

40000 |

20000 |

| Цена реализации, $ |

80 |

80 |

84 |

84 |

80 |

| Средние переменные издержки, $ |

45 |

46 |

47 |

48 |

49 |

Рассчитано, что в случае осуществления капиталовложений ежегодно возобновляемые постоянные издержки составят 300000 дол. в год.

Стоимость производственного объекта равна 2500000 дол. Ожидается, что его ликвидационная стоимость по истечении пяти лет составит 200000 дол.

Предприятие установило расчетную ставку процента в 25% годовых.

А. Определите чистую дисконтированную стоимость.

Б. Определите величину внутренней нормы окупаемости инвестиций.

В. Определите срок полного возмещения капиталовложений.

Решение

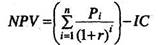

Чистая дисконтированная стоимость - есть общая сумма дисконтированных финансовых результатов за все годы жизненного цикла проекта, где за точку отсчета для калькуляции взята дата начала инвестиционного процесса. Этот коэффициент показывает общий экономический эффект от инвестиционного проекта, вне зависимости от его продолжительности. Результаты расчета чистой дисконтированной стоимости представлены в таблице 5-6.

Реклама

Показатель NPV может быть исчислен по формуле:

где:

Р,- чистые наличные потоки по годам;

i - период времени;

г - необходимая норма прибыли;

1С - начальные наличные выплаты.

Если:

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект не прибыльный и не убыточный.

Таблица 5 – Формирование денежного потока

| Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

| Объем реализации, шт. |

35000 |

40000 |

50000 |

40000 |

20000 |

| Цена реализации, $ |

80 |

80 |

84 |

84 |

80 |

| Прогнозируемый доход, $ |

2800000 |

3200000 |

4200000 |

3360000 |

1600000 |

| Средние переменные издержки, $ |

1575000 |

1840000 |

2350000 |

1920000 |

980000 |

| Возобновляемые постоянные издержки, $ |

300000 |

300000 |

300000 |

300000 |

300000 |

| Чистая текущая стоимость $ |

925000 |

1060000 |

1550000 |

1140000 |

320000 |

Таблица 6 – Расчет чистой дисконтированной стоимости

| 1 |

2 |

3 |

4 |

5 |

| Объем реализации, шт. |

35000 |

40000 |

50000 |

40000 |

20000 |

| Цена реализации, $ |

80 |

80 |

84 |

84 |

80 |

| Прогнозируемый доход, $ |

2800000 |

3200000 |

4200000 |

3360000 |

1600000 |

| Средние переменные издержки, $ |

1575000 |

1840000 |

2350000 |

1920000 |

980000 |

| Возобновляемые постоянные издержки, $ |

300000 |

300000 |

300000 |

300000 |

300000 |

| Чистая текущая стоимость $ |

925000 |

1060000 |

1550000 |

1140000 |

320000 |

| Ликвидационная стоимость |

200000 |

| Стоимость капиталовложений |

2500000 |

| Чистый денежный поток |

-1575000 |

1060000 |

1550000 |

1140000 |

120000 |

| Коэффициент дисконтирования |

25% |

| Показатель текущей стоимости |

0,8000 |

0,6400 |

0,5120 |

0,4100 |

0,3280 |

| Чистый дисконтированный поток$ |

-1260000 |

678400 |

793600 |

467400 |

39360 |

| Чистый дисконтированный поток, нарастающим итогом$ |

-1260000 |

-581600 |

212000 |

679400 |

718760 |

Чистая дисконтированная стоимость = 718760$

Внутренняя норма доходности дает представление о максимально допустимом относительном уровне расходов фирмы, которые могут быть ассоциированы с данным инвестиционным проектом.

Расчет внутренней нормы доходности приведен в таблице 7-8

Таблица 7 – Денежный поток при ставке дисконта – 25%

| Чистый денежный поток |

-1575000 |

1060000 |

1550000 |

1140000 |

120000 |

| Коэффициент дисконтирования |

25% |

| Показатель текущей стоимости |

0,8000 |

0,6400 |

0,5120 |

0,4100 |

0,3280 |

| Чистый дисконтированный поток$ |

-1260000 |

678400 |

793600 |

467400 |

39360 |

| Чистый дисконтированный поток, нарастающим итогом$ |

-1260000 |

-581600 |

212000 |

679400 |

718760 |

Таблица 8 – Денежный поток при ставке дисконта – 40%

| Чистый денежный поток |

-1575000 |

1060000 |

1550000 |

1140000 |

120000 |

| Коэффициент дисконтирования |

40% |

| Показатель текущей стоимости |

0,6670 |

0,4440 |

0,2960 |

0,1980 |

0,1320 |

| Чистый дисконтированный поток$ |

-1050525 |

470640 |

458800 |

225720 |

15840 |

| Чистый дисконтированный поток, нарастающим итогом$ |

-1260000 |

-789360 |

-330560 |

-104840 |

-89000 |

IRR=(718760-2500000)/(718760-89000)*15+25=38,35%

Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиционных вложений:

■ если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими;

■ если доход по годам распределяется неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом.

Результаты расчета приведены в таблице 9

Таблица 9-Расчет срока окупаемости

| Чистый денежный поток |

-1575000 |

1060000 |

1550000 |

1140000 |

120000 |

| Коэффициент дисконтирования |

25% |

| Показатель текущей стоимости |

0,8000 |

0,6400 |

0,5120 |

0,4100 |

0,3280 |

| Чистый дисконтированный поток$ |

-1260000 |

678400 |

793600 |

467400 |

39360 |

| Чистый дисконтированный поток, нарастающим итогом$ |

-1260000 |

-581600 |

212000 |

679400 |

718760 |

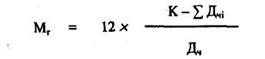

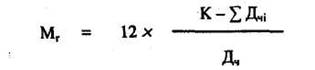

Более подробный расчет произведем по формуле:

, ,

Где

Мr-количество месяцев в соответствующем году эксплуатации, в течение которых полностью окупятся затраты.

Дч - сумма чистой прибыли году эксплуатации, в котором полностью окупятся затраты.

Дчi - сумма чистой прибыли за экономически оправданный срок эксплуатации без учета 3х последних лет.

К- единовременные капитальные вложения

Мr = 2 года 3,2 месяца

Задача 5

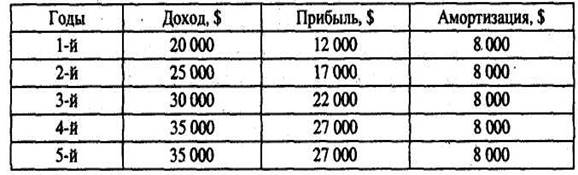

Руководство фирмы хочет приобрести новый экскурсионный микроавтобус. Машина стоит $ 90 000. Затраты на доставку и постановку на учет машины составят $ 4 000. Экономически оправданный срок окупаемости фирма принимает равным 5-ти годам. Налог на прибыль составляет 30%.

Доход, прибыль и амортизация по годам представлены в таблице 10.

Таблица 10 - Исходные данные

Необходимо определить целесообразность приобретения микроавтобуса исходя из экономически оправданного срока окупаемости инвестиций

Решение

Таблица 11 - Расчет показателей дисконтированной доходности нарастающим итогом

| Годы |

Доход,$ |

Амортизация,

$

|

Прибыль,

$

|

Налог на прибыль,$ |

Сумма

$

|

Баланс на конец года,$ |

| 0 |

-94000 |

| 1 |

20000 |

8000 |

12000 |

3600 |

16400 |

-77600 |

| 2 |

25000 |

8000 |

17000 |

5100 |

19900 |

-57600 |

| 3 |

30000 |

8000 |

22000 |

6600 |

23400 |

-34300 |

| 4 |

35000 |

8000 |

27000 |

8100 |

26900 |

-7400 |

| 5 |

35000 |

8000 |

27000 |

8100 |

26900 |

19500 |

| итого |

145000 |

40000 |

105000 |

31500 |

113500 |

19500 |

Для точности ответа необходимо определить, сколько времени пройдет в пятом году эксплуатации машины, прежде чем окупятся единовременные затраты на ее покупку, доставку и постановку на учет.

Расчет произведем по формуле:

Мг

= 12*(94000-(16400+23400+26900))/26900=0,275*12=3,3 мес.

Таким образом, срок окупаемости инвестиций составит 4 года 3,3 месяца. Поскольку экономически оправданный период окупаемости инвестиций фирма приняла равным пяти годам, то, следовательно, инвестиционный проект следует реализовать.

Задача 6 Оценка варианта капиталовложений.

Рассмотрим предложенный вариант капиталовложений, который связан с вводом нового оборудования. Этот вариант предусматривает приходы и расходы, указанные в таблице.

Таблица: Оцениваемый вариант предстоящих капиталовложений.

---------------T------------------------------------------¬

¦Финансовые ха-¦ Порядковый номер в периоде ¦

¦рактеристики. ¦ амортизации. ¦

¦ ¦------------------------------------------+

¦ ¦1 ¦2 ¦3 ¦4 ¦5 ¦6 ¦7 ¦8 ¦9 ¦10 ¦11 ¦

¦--------------+--+---+---+---+---+---+---+---+---+---+---+

¦1.Общий приход¦0 ¦0 ¦5 ¦7,5¦10 ¦12,¦12,¦7,5¦ 5 ¦ 3 ¦ 0 ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ 5¦ 5¦ ¦ ¦ ¦ ¦

¦2.Затраты. ¦2 ¦3 ¦6 ¦7,5¦6 ¦8 ¦7 ¦4 ¦ 3 ¦ 2 ¦ 0 ¦

¦3.Чистая вели-¦5 ¦10 ¦12 ¦10 ¦9 ¦8 ¦6 ¦4 ¦ 2 ¦ 1 ¦ 0 ¦

¦чина кап.вло- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦жений на конец¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦года. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦4.Чистая при- ¦-1¦-1,¦-0,¦ 0 ¦2 ¦2, ¦2, ¦1, ¦ 1 ¦0,5¦ 0 ¦

¦быль. ¦ ¦ 5 ¦ 5 ¦ ¦ ¦ 25¦ 75¦ 75¦ ¦ ¦ ¦

¦5.Нарастающий ¦-1¦-2,¦-3 ¦-3 ¦-1 ¦1, ¦4 ¦5, ¦6, ¦7, ¦7, ¦

¦итог чистой ¦ ¦ 5 ¦ ¦ ¦ ¦ 25¦ ¦ 75¦ 75¦ 25¦ 25¦

¦прибыли. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦6.Поступление ¦-6¦-6,¦-2,¦ 2 ¦ 3 ¦3, ¦4, ¦3, ¦ 3 ¦1,5¦ 1 ¦

¦денежных ¦ ¦ 5 ¦ 5 ¦ ¦ ¦ 25¦ 75¦ 75¦ ¦ ¦ ¦

¦средств. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦7.Нарастающий ¦-6¦-12¦-15¦-13¦-10¦-6,¦-2 ¦1, ¦4, ¦6, ¦7, ¦

¦итог поступле-¦ ¦ ,5¦ ¦ ¦ ¦ 75¦ ¦ 75¦ 75¦ 25¦ 25¦

¦ния денежных ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦средств. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦8.Коэф-ент ¦ 1¦0, ¦0, ¦0, ¦0, ¦0, ¦0, ¦0, ¦0, ¦0, ¦0, ¦

¦уценки (при ¦ ¦953¦907¦864¦823¦784¦746¦710¦677¦645¦614¦

¦преобладающей ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦норме банковс-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦кого 5 %) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦9.Поступление ¦-6¦-6,¦-2,¦-1,¦-2,¦-2,¦-3,¦-2,¦+2,¦0, ¦0, ¦

¦денежных сре- ¦ ¦194¦267¦728¦469¦548¦543¦662¦031¦967¦614¦

¦дств с учетом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦уценки. ¦ ¦- ¦- ¦- ¦- ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦10.Нарастающий¦-6¦12,¦14,¦12,¦10,¦-7,¦-4,¦-1,¦0, ¦1, ¦2, ¦

¦итог поступлен¦ ¦194¦462¦734¦265¦717¦173¦511¦ 52¦487¦101¦

¦ден.средств с ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦учетом уценки.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L--------------+--+---+---+---+---+---+---+---+---+---+----

Финансовые характеристики, приведенные в таблице, вычисленные исходя из 50% подоходного налога и 5% уценки поступления денежных средств. Определить общую прибыль от продажи продукции (в %),среднюю прибыль с КВ(рентабельность) (в %),среднюю норму оборота капитала, норму равномерного поступления денежных средств. Проанализировать данные таблицы и полученные данные, сделать ряд выводов по таблице.

Решение

ТЕСТ 1 «Экономическая оценка инвестиций»

1. Какой суммой должен располагать инвестор, чтобы по истечении трех лет при процентной ставке 170% годовых получить капитал, равный 9300 у.е.:

а)472,49у.е.;

б) 3100 у.е.;

в) 47,43 уе.;

г) 2947,06 у.е.?

2. Какой должна быть минимальная величина процентной ставки, чтобы инвестор, имеющий 250000 руб., через четыре года мог получить 4000000 руб.:

а) 140%;

6)160%;

в) 180%; ,

г) 100%?

3. Инвестор имеет 1520000 руб. Он хочет положить их на шесть месяцев под 144% годовых. Какую сумму инвестор получит через полгода:

а) 3 320 600 руб.;

б)1 918 200 руб.;

в) 2 614 400 руб.;

г)4 11.4 800 руб.?

4.Банк предлагает 70% годовых. Какой должен быть первоначальный вклад, чтобы через три года получить 10400 у.е.:

а)7280,34 у.е.;

б)2116,83 у.е.;

в)5118,73 уе.;

г)9312,64 у.е.?

5. Капитальные вложения в инвестиционный проект составляют 200000 у.е. Прибыль от продаж продукции, являющейся следствием внедрения инвестиционного проекта, равна 340000 у.е. Определите период окупаемости?

а)1год;

б)6 месяцев;

в)1 год 7 месяцев;

г)10 месяцев.

6. Инвестор имеет 430000 у.е, и хочет получить через два года 4000000 у.е. Какая должна быть для этого минимальная величина процентной ставки:

а)205%;

б)465%;

в)195%;

г)165%?

7.Инвестор имеет 140 000 руб. Он хочет положить их на шесть месяцев под 160% годовых, затем, сняв вклад, снова положить его на шесть месяцев. Сколько денежных средств инвестор получит через год:

а) 252 000 руб.;

б)224000 руб.;

в) 473 200 руб.;

г) 453 600 руб.?

Решение

1-а

2-г

3-в

4-б

5-б

6-в

7-г

ТЕСТ 2 «Экономическая оценка инвестиций»

1.Инвестор имеет 450 тыс. руб. Он может положить их в банк на депозит под 120% годовых. Через год инвестор получит:

а) 990 тыс. руб.;

б) 570 тыс руб.;

в) 900 тыс. руб.?

2.Какой суммой должен располагать инвестор, чтобы, положив ее в банк на депозит под 150% годовых, получить 650 тыс. руб.:

а) 325 тыс. руб.;

б)260 тыс. руб.;

в)300 т ыс. руб.?

3.Инвестор имеет 450 тыс. руб. Он может положить их в банк на шесть

месяцев под 120% годовых, затем, сняв вклад, снова положить его на шесть

месяцев. Доход инвестора в конце года составит:

а)720 тыс. руб.;

б)990 тыс. руб.;

в) 1152 тыс. руб.?

4.Банк предлагает 70% годовых. Каким должен быть первоначальный

вклад капитала, чтобы через три года на счете оказалось 8 млн руб.:

а) 2 035458 руб.;

б) 1628333 руб.;

в) 1789356 руб.?

5.Банк предлагает 90% годовых. Каким должен быть первоначальный

вклад капитала, чтобы через год на счете оказалось 5 млн руб.:

а)2 631 579 руб.;

б)2 361 759 руб.;

В) 2 163 975 руб.?

6.Инвестор имеет 340 тыс. руб; и хочет через два года получить 1645,6 тыс.

руб. Какова должна быть минимальная величина процентной ставки:

а)90%;

б)120%;

в)150%?

7. Инвестор имеет 500 тыс. руб. и хочет через два года получить 3125 тыс. руб. Какова должна быть минимальная величина процентной ставки:

а) 120%;

6) 150%;

в) 170%?

Решение

1-а

2-б

3-в

4-б

5-а

6-б

7-б

|