Содержание

Введение

Глава 1. Теоретические основы организации внутреннего контроля в кредитных организациях

1.1 Понятие и система внутреннего контроля и ее составные элементы

1.2 Методика оценки эффективности системы внутреннего контроля

Глава 2.Организация системы внутреннего контроля кредитной организации в ОАО «Собинбанк»

2. 1 . Экономическая характеристика ОАО «Собинбанк»

2.2. Оценка эффективности СВК банка

Глава 3. Организация и осуществление внутреннего контроля деятельности филиала ОАО «Собинбанк»

3.1. Планирование и подготовка к проведению внутреннего контроля

3.2.Проверка операций по кредитованию

Заключение

Список использованной литературы

Приложение

Введение

Актуальность темы в то, что внутренний контроль играет важнейшую роль в деятельности каждой кредитной организации, поскольку от эффективности его осуществления напрямую зависит финансовая устойчивость, в целом коммерческая деятельность кредитной организации и как следствие - соблюдение прав и законных интересов вкладчиков, кредиторов и иных контрагентов кредитной организации.

Проблемами эффективности внутреннего контроля в кредитных организациях занимаются как центральные банки различных государств, так и международные организации.

Внутренний контроль в коммерческом банке является важнейшей функцией управления, объективно необходимой на всех стадиях и уровнях управления. Он должен реализовываться непрерывно в ходе процесса управления, причем не, только специальными контрольными службами банка, но и всеми другими подразделениями, его менеджерами и рядовыми сотрудниками. В его поле зрения должны находиться как отдельные участки деятельности (как, например, бухгалтерский учет, кредитование, операции с ценными бумагами), так и все другие виды операций, а также финансово-хозяйственная деятельность кредитного учреждения в целом, которая совершается всеми его структурными и функциональными подразделениями.

Таким образом, вопросы развития внутреннего контроля в банках представляют значительный теоретический и практический интерес, что предопределяет актуальность темы исследования.

Организация системы внутрибанковского контроля является актуальной задачей, которая во многом определяет возможность стабильного развития каждой кредитной организации и банковской системы в целом. Важными документами, определяющими порядок организациисистемывнутреннего контроля в банках, являются не только Положение Банка России № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» и внутреннее положение, действующее в каждом коммерческом банке, но и документы Базельского комитета по банковскому надзору.

Реклама

Чем эффективнее и качественнее будет осуществляться внутренний контроль, тем, при прочих равных условиях, будет выше эффективность и качество управления, которое должно обеспечивать динамичное развитие кредитного учреждения, укрепление его финансовой устойчивости и надежности.

Масштабы использования, эффективность применения внутреннего контроля зависят, в первую очередь, от интереса к нему собственников, степени понимания роли, места и значения исполнения контрольных функций у высших менеджеров банка. К сожалению, следует констатировать, что в настоящее время проблема создания эффективно функционирующего внутреннего контроля в коммерческих банках, несмотря на всю ее актуальность, не только далека от своего решения, но во многом остается пока еще не в полной мере осмысленной как с научных позиций, так и в плане практической ее реализации.

Руководство коммерческих банков в настоящее время уделяет постоянное внимание развитию эффективной системы внутреннего контроля. Подразделением, ответственным за создание, мониторинг и оценку эффективности системы внутреннего контроля, является существующая в каждом коммерческом банке служба внутреннего контроля. Постоянный мониторинг системы внутреннего контроля способствует её развитию и совершенствованию.

Процесс построения эффективной системы внутреннего контроля не может быть одномоментным, так как требует не только денежных затрат (заработная плата сотрудников, исполняющих контрольные функции, а также организация их рабочих мест), но и понимания актуальности и значимости тех или иных контрольных процессов. Постоянный мониторинг системы внутреннего контроля способствует её развитию и совершенствованию.

Качественно организованная в каждом коммерческом банке система внутреннего контроля позволяет решить одну из приоритетных задач в части эффективного позиционирования российского банковского сектора на международных финансовых рынках. Однако современное состояние внутреннего контроля в многопрофильных коммерческих банках отстает от проводимых в стране реформ в области управления экономикой, и характеризуются неупорядоченностью, незавершенностью формирования его системы и законодательной базы.

Реклама

Объектом исследования - ОАО «Собинбанк».

Предмет исследования -

теоретические, методические и практические положения по организации службы и системы внутреннего контроля.

Цель работы- порядок организации и процесс осуществления внутреннего контроля.

Задачами являются:

1. Рассмотреть понятие и систему внутреннего контроля, и ее составные элементы;

2. Охарактеризовать методику оценки эффективности системы внутреннего контроля;

3. Раскрыть организацию системы внутреннего контроля кредитной организации ОАО «Собинбанк»;

4. Проанализировать планирование и подготовку к проведению внутреннего контроля в ОАО «Собинбанк».

В процессе исследования использовались общенаучные приемы и методы: логический анализ, синтез, группировка, сравнение, научное абстрагирование и другие методы научного познания.

Для написания работы были изучены следующие нормативные документы: законодательные акты Российской Федерации, а также труды российских авторов: Белоглазовой Г.Н., Кроливецкой Л.П., Бурцева В.В., Иванова А. А., Коновалова О.М., и других.

Глава 1. Теоретические основы организации внутреннего контроля в кредитных организациях

1.1 Понятие и система внутреннего контроля и ее составные элементы

Внутренний контроль является достаточно молодым направлением деятельности в российской банковской системе, который до 1997 года не имел ни организационных, ни методологических ориентиров в своей деятельности. [1]

В настоящее время отсутствует единое определение термина «внутренний контроль». К основным определениям можно отнести только те, которые представлены: Положением Банка России от 16.12.2003г. № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах»; Федеральным законом от 07.08.2001г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма»; Постановлением Правительства Российской Федерации от 23.09.2002г. № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности».

На сегодняшний день банковская система России обладает наиболее развитой нормативно-правовой базой в сфере внутреннего контроля и внутреннего аудита по сравнению с другими отраслями народного хозяйства. Современное банковское законодательство России в этой области разработано с учетом международных норм и правил в области банковского регулирования. В частности, при разработке Положения о внутреннем контроле[2]

Банком России были учтены некоторые принципы построения систем внутреннего контроля, рекомендованные Базельским комитетом по банковскому надзору.[3]

Важным направлением банковской деятельности является организация внутрибанковского контроля. Общие требования о необходимости внутреннего контроля в кредитной организации определены федеральными законами «О Центральном банке Российской Федерации»,[4]

«О банках и банковской деятельности», «О рынке ценных бумаг».[5]

Внутрибанковский контроль характеризуется как совокупность приемов и методов, применяемых банком для контроля проводимых им операций. Однако внутренний контроль нельзя рассматривать как простую единовременную процедуру.

Внутренний контроль - это система мер, организованных руководством предприятия и осуществляемых на предприятии с целью наиболее эффективного выполнения всеми работниками своих обязанностей при совершении хозяйственных операций. Внутренний контроль определяет законность этих операций и их экономическую целесообразность для предприятия.[6]

В соответствии с требованиями ст. 24 Закона РФ от 2 декабря 1990 г. N 395-1 "О банках и банковской деятельности"[7]

все кредитные организации обязаны организовать внутренней контроль. Одна из целей организации внутреннего контроля, как следует из п. 1.2 Положения ЦБ РФ от 16 декабря 2003 г. N 242-П "Об организации внутреннего контроля в кредитных организациях и банковских группах",[8]

состоит в выявлении, измерении и определении приемлемого уровня банковских рисков, а также в постоянном наблюдении за банковскими рисками. Цель службы внутреннего контроля, в свою очередь, заключается в оценке эффективности функционирования системы внутреннего контроля.[9]

Внутренний контроль - постоянно осуществляемый на всех уровнях банковской деятельности процесс, который должен осуществляться в банке советом директоров, старшими должностными лицами, руководящими должностными работниками и сотрудниками всех уровней управления.

Внутрибанковский контроль позволяет формировать систему, которая обеспечивает полную и качественную проверку деятельности банка на всех участках. Ответственность за формирование системы внутреннего контроля возлагается на руководящий состав работников банка, однако в этом процессе должен быть задействован каждый банковский служащий.[10]

Таким образом, очевидно, что система внутреннего контроля - это более широкое понятие, чем система бухгалтерского учета. Прежде всего, как следует из приведенного определения, ею контролируется не только собственно бухгалтерский учет, но и ведение финансово-хозяйственной деятельности с точки зрения порядка и эффективности последней. Следовательно, система внутреннего контроля представляет собой некий "мостик" между бухгалтерским и управленческим учетом. Помимо контрольно-учетных функций (включая подготовку отчетности) система внутреннего контроля обеспечивает и контрольно-имущественные (в части обеспечения сохранности активов), а также содержит инструментарий для выявления и исправления ошибок (искажений) информации. Такое богатство содержания объясняется, в частности, тем, что система внутреннего контроля включает в себя еще и так называемую "контрольную среду".[11]

Контрольная среда означает, во-первых, понимание руководством экономического субъекта важности и значения системы внутреннего контроля. Ну и, во-вторых, контрольная среда - это собственно действия руководства по установлению и поддержанию системы внутреннего контроля. [12]

Л.В. Сотникова считает, что внутренний аудит представляет собой не форму организации внутреннего контроля, а структуру, дополняющую структурно-функциональную систему внутреннего контроля и входящую в ее конфигурацию.[13]

Основное назначение системы внутреннего контроля в банке заключается в проверке:

- соблюдения действующего законодательства;

- соответствия деятельности кредитной организации плану ее развития;

- достоверности, оперативности и полноты финансовой и управленческой информации;

- рациональности проводимых мероприятий по поддержанию ликвидности, рентабельности и устойчивости банка.

Цель внутреннего контроля - информационное обеспечение системы управления для получения возможности принятия эффективных решений.

Особенность внутреннего контроля - в его двойственной роли в процессе управления организацией. В результате глубокой интеграции контроля и других элементов процесса управления на практике невозможно определить круг деятельности для работника таким образом, чтобы он относился только к какому-либо одному элементу управления без его взаимосвязи и взаимодействия с контролем. Любая управленческая функция обязательно интегрирована с контрольной. Поэтому теоретически рассматривая каждую стадию как отдельный элемент процесса управления, можно допустить, что элемент контроля присутствует на каждой стадии. Для оптимального хода любой из стадий процесса управления над каждой из них необходим контроль.[14]

Основные цели внутреннего контроля в коммерческом банке заключаются, прежде всего, в обеспечении: повышения эффективности управления банком и его структурными подразделениями, ограничения рисков банковской деятельности, соблюдения сотрудниками банка требований федерального законодательства и нормативных актов, стандартов банковской деятельности и норм профессиональной этики, внутренних нормативных документов банка, определяющих его политику и регулирующих его деятельность.

К числу важнейших задач, которые должны решаться внутренним контролем, в первую очередь, относятся:

- совершенствование системы внутренних нормативных документов, определяющих полномочия, правила, процедуры принятия решений, затрагивающих интересы банка, его собственников (акционеров, пайщиков) и клиентов;

- выполнение банком требований федерального законодательства и нормативных актов Банка России, а также внутренних нормативных документов банка, определяющих его политику и регулирующих его деятельность;

- совершенствование системы бухгалтерского учета и отчетности;

- обеспечение сохранности имущества банка;

- обеспечение эффективного управления рисками банковской деятельности;

- совершенствование системы внутреннего контроля;

- обеспечение эффективной системы внутрибанковского хозяйственного расчета;

- совершенствование информационного и аналитического обеспечения процессов управления и контроля;

- принятия своевременных и эффективных мер для устранения выявляемых недостатков и нарушений в деятельности банка;

- совершенствование взаимоотношений банка с клиентами;

- поддержание высокого профессионального уровня персонала банка.

Финансовая и банковская система страны является одним из организаторов экономической жизни общества. Поэтому негативные тенденции в деятельности этой системы оказывают значительное влияние на состояние всего процесса функционирования системы безопасности общества.[15]

Важной составляющей пруденциального регулирования и надзора в российском банковском праве выступает внутренний контроль. Общее требование о наличии внутреннего контроля в кредитной организации определено в ст. 16 Закона о Центральном банке РФ[16]

и в ст. 10 Закона о банках и банковской деятельности. В последнее время Банк России уделяет большое внимание этому вопросу.[17]

Внутренний контроль - это деятельность банка по выявлению операций, подлежащих обязательному контролю, и иных операций с денежными средствами или иным имуществом, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма.[18]

Внутренний контроль - деятельность, осуществляемая кредитной организацией (ее органами управления, подразделениями и служащими) и направленная на достижение целей.

Система внутреннего контроля - совокупность системы органов и направлений внутреннего контроля, обеспечивающая соблюдение порядка осуществления и достижения целей, установленных законодательством Российской Федерации, Положением об организации внутреннего контроля в кредитных организациях и банковских группах,[19]

учредительными и внутренними документами кредитной организации.

Система органов внутреннего контроля - определенная учредительными и внутренними документами кредитной организации совокупность органов управления, а также подразделений и служащих (ответственных сотрудников), выполняющих функции в рамках системы внутреннего контроля.

Система внутреннего контроля в коммерческом банке в обязательном порядке должна включать в себя следующие важнейшие элементы (рис. 1.):

· контрольную среду,

· состав видов внутреннего контроля,

· характеристику субъектов и объектов внутреннего контроля.

Контрольная среда представляет собой один из важнейших элементов системы внутреннего контроля, роль которой в создании условий для эффективного взаимодействия элементов системы внутреннего контроля трудно переоценить, поскольку именно среда во многом определяет эффективность взаимодействия элементов, составляющих любую систему, в том числе систему внутреннего контроля.

Понятие "контрольной среды" по смыслу близко к понятию “банковская инфраструктура”, под которой профессор Лаврушин О. И. понимает совокупность элементов, обеспечивающих жизнедеятельность банков[20]

. Банковская инфраструктура является важнейшим элементом более общего образования - банковской системы, именно поэтому некоторые ее составляющие (такие как информационное, нормативно-правовое, кадровое обеспечение) являются элементами и системы управления, и системы внутреннего контроля коммерческого банка.

Контрольная среда должна включать в себя следующие основные элементы:

· информационное обеспечение,

· аналитическое обеспечение,

· техническое обеспечение,

· кадровое обеспечение,

· стратегию и политику развития банка,

· организационную структуру управления,

· формы и методы управления,

· распределение функций управления, полномочий и ответственности,

· количественные и качественные ограничения банковских рисков,

· корпоративную культуру.

Рисунок 1.- Элементы системы внутреннего контроля

Внутренний контроль в коммерческих банках необходимо классифицировать по следующим направлениям (рис. 2.):

- в зависимости от специфики решаемых задач следует различать: административный, бухгалтерский, финансовый, правовой, технологический и управленческий;

- в зависимости от объемов и полноты охвата контролем - полный или частичный, комплексный или тематический, сплошной или выборочный;

- в зависимости от времени совершения контрольных действий - предварительный, текущий и последующий;

- в зависимости от источников информации (данных), на основе которых осуществляется контроль - документальный, фактический и компьютерный;

- в зависимости от используемых приемов и процедур при проведении внутреннего контроля - общеметодические приемы: аудит, анализ, ревизия, мониторинг и др.; приемы документального контроля: юридическая оценка, логический контроль, встречная проверка, формальная проверка, способ обратного счета и др.; приемы фактического контроля: инвентаризация, экспертиза, визуальное наблюдение, контрольный замер, лабораторный анализ и др.

Рис.2. -Классификация видов внутреннего контроля в коммерческом банке

Субъекты внутреннего контроля в коммерческом банке можно классифицировать следующим образом:

· представительные органы собственников банка (совет директоров или наблюдательный совет, ревизионная комиссия);

· высшие коллегиальные органы управления (правление, комитеты, в т. ч. кредитный комитет, комитет по управлению активами и пассивами);

· высшие менеджеры банка (председатель правления или президент, его заместители);

· специальные службы банка, осуществляющие контрольные функции (служба внутреннего контроля, внутреннего аудита, безопасности и др.);

· специальные комиссии, создаваемые, как правило, на временной основе, для проведения инвентаризаций, ревизий, тематических проверок, служебных расследований;

· менеджеры и рядовые сотрудники банка (например, управляющие, специалисты, контролеры), осуществляющие контрольные функции в соответствии с их должностными обязанностями и полномочиями.

Уже сам перечень субъектов внутреннего контроля свидетельствует о том, что контроль должен осуществляться на всех уровнях иерархической пирамиды - от рядовых служащих до высших менеджеров - и возглавляться представителями собственников банка.

Важнейшими субъектами внутреннего контроля являются специальные службы, осуществляющие контрольные функции, в частности, служба внутреннего контроля и служба внутреннего аудита.

Внутренний контроль осуществляется в целях обеспечения:

Эффективности и результативности финансово-хозяйственной деятельности при совершении банковских операций и других сделок, эффективности управления активами и пассивами, включая обеспечение сохранности активов, управления банковскими рисками, под которым понимается:

- выявление, измерение и определение приемлемого уровня банковских рисков, присущих банковской деятельности типичных возможностей понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления связанных с внутренними и (или) внешними факторами деятельности кредитной организации неблагоприятных событий;

- постоянное наблюдение за банковскими рисками;

- принятие мер по поддержанию на не угрожающем финансовой устойчивости кредитной организации и интересам ее кредиторов и вкладчиков уровне банковских рисков.

Достоверности, полноты, объективности и своевременности составления и представления финансовой, бухгалтерской, статистической и иной отчетности (для внешних и внутренних пользователей), а также информационной безопасности (защищенности интересов (целей) кредитной организации в информационной сфере, представляющей собой совокупность информации, информационной инфраструктуры, субъектов, осуществляющих сбор, формирование, распространение и использование информации, а также системы регулирования возникающих при этом отношений).

Соблюдения нормативных правовых актов, стандартов саморегулируемых организаций (для профессиональных участников рынка ценных бумаг), учредительных и внутренних документов кредитной организации.[21]

Исключения вовлечения кредитной организации и участия ее служащих в осуществлении противоправной деятельности, в том числе легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, а также своевременного представления в соответствии с законодательством Российской Федерации сведений в органы государственной власти и Банк России.

В кредитных организациях банковской группы внутренний контроль осуществляется в соответствии с правилами, установленными настоящим Положением для кредитной организации.

В целях управления банковскими рисками на консолидированной основе в целом по банковской группе организация внутреннего контроля в банковской группе предусматривает единство подходов к организации внутреннего контроля в кредитных организациях, входящих в банковскую группу.

Система внутреннего контроля кредитной организации должна включать следующие направления:

- контроль со стороны органов управления за организацией деятельности кредитной организации;

- контроль за функционированием системы управления банковскими рисками и оценка банковских рисков;

- контроль за распределением полномочий при совершении банковских операций и других сделок;

- контроль за управлением информационными потоками (получением и передачей информации) и обеспечением информационной безопасности;

- осуществляемое на постоянной основе наблюдение за функционированием системы внутреннего контроля в целях оценки степени ее соответствия задачам деятельности кредитной организации, выявления недостатков, разработки предложений и осуществления контроля за реализацией решений по совершенствованию системы внутреннего контроля кредитной организации (далее - мониторинг системы внутреннего контроля).

Служба внутреннего контроля в коммерческих организациях является неотъемлемой частью их систем управления, обеспечивающих руководителей достоверной информацией об эффективности использования активов, выполнении функциональных задач структурными подразделениями, данными о наличии резервов снижения себестоимости выпускаемой продукции (работ, услуг), путей их реализации и т.д.[22]

Схема 1. - Организация службы внутреннего контроля

Контроль за функционированием системы управления банковскими рисками кредитная организация осуществляет на постоянной основе в порядке, установленном внутренними документами.

Оценка банковских рисков предусматривает выявление и анализ внутренних (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т.д.) и внешних (изменение экономических условий деятельности кредитной организации, применяемые технологии и т.д.) факторов, оказывающих воздействие на деятельность кредитной организации.

Внутренними документами кредитной организации должен быть предусмотрен порядок информирования соответствующих руководителей о факторах, влияющих на повышение банковских рисков.

Оценка банковских рисков в кредитной организации должна проводиться на консолидированной основе с учетом всех организаций, являющихся по отношению к ней дочерними или зависимыми.

Контроль за распределением полномочий при совершении банковских операций и других сделок.

Порядок распределения полномочий между подразделениями и служащими при совершении банковских операций и других сделок устанавливается внутренними документами кредитной организации и должен включать в том числе такие формы (способы) контроля, как:

- проверки, осуществляемые органами управления путем запроса отчетов и информации о результатах деятельности структурных подразделений, разъяснений руководителей соответствующих подразделений в целях выявления недостатков контроля, нарушений, ошибок;

- контроль, осуществляемый руководителями подразделений посредством проверки отчетов о работе подчиненных им служащих (на ежедневной и (или) еженедельной и (или) ежемесячной основе);

- материальный (физический) контроль, осуществляемый путем проверок ограничений доступа к материальным ценностям, пересчета материальных ценностей (денежной наличности, ценных бумаг в документарной форме и т.п.), разделения ответственности за хранение и использование материальных ценностей, обеспечение охраны помещений для хранения материальных ценностей;

- проверка соблюдения установленных лимитов на осуществление банковских операций и других сделок путем получения соответствующих отчетов и сверки с данными первичных документов;

- система согласования (утверждения) операций (сделок) и распределения полномочий при совершении банковских операций и других сделок, превышающих установленные лимиты, предусматривающая своевременное информирование соответствующих руководителей кредитной организации (ее подразделений) о таких операциях (сделках) или сложившейся ситуации и их надлежащее отражение в бухгалтерском учете и отчетности;

- проверка соблюдения порядка совершения (процедур) банковских операций и других сделок, выверка счетов, информирование соответствующих руководителей кредитной организации (ее подразделений) о выявленных нарушениях, ошибках и недостатках.

Кредитная организация должна обеспечить распределение должностных обязанностей служащих таким образом, чтобы исключить конфликт интересов (противоречие между имущественными и иными интересами кредитной организации и (или) ее служащих и (или) клиентов, которое может повлечь за собой неблагоприятные последствия для кредитной организации и (или) ее клиентов) и условия его возникновения, совершение преступлений и осуществление иных противоправных действий при совершении банковских операций и других сделок, а также предоставление одному и тому же подразделению или служащему права:

- совершать банковские операции и другие сделки и осуществлять их регистрацию и (или) отражение в учете;

- санкционировать выплату денежных средств и осуществлять (совершать) их фактическую выплату;

- проводить операции по счетам клиентов кредитной организации и счетам, отражающим собственную финансово-хозяйственную деятельность кредитной организации;

- предоставлять консультационные и информационные услуги клиентам кредитной организации и совершать операции с теми же клиентами;

- оценивать достоверность и полноту документов, представляемых при выдаче кредита, и осуществлять мониторинг финансового состояния заемщика;

- совершать действия в любых других областях, где может возникнуть конфликт интересов.

Кредитная организация должна установить порядок выявления и контроля за областями потенциального конфликта интересов, проверки должностных обязанностей служащих, занимающих должности, предусмотренные частью третьей статьи 11.1 Федерального закона "О банках и банковской деятельности",[23]

а также иных служащих кредитной организации, с тем, чтобы исключить возможность сокрытия ими противоправных действий.

Информация по направлениям деятельности кредитной организации должна быть своевременной, надежной, доступной и правильно оформленной. Информация состоит из сведений о деятельности кредитной организации и ее результатах, данных о соблюдении установленных требований нормативных правовых актов, стандартов саморегулируемых организаций (для профессиональных участников рынка ценных бумаг), учредительных и внутренних документов кредитной организации, а также из сведений о событиях и условиях, имеющих отношение к принятию решений. Форма представления информации должна быть определена с учетом потребностей конкретного получателя (органы управления, подразделения, служащие кредитной организации).

Внутренний контроль за автоматизированными информационными системами и техническими средствами состоит из общего контроля и программного контроля.

Общий контроль автоматизированных информационных систем предусматривает контроль компьютерных систем (контроль за главным компьютером, системой клиент-сервер и рабочими местами конечных пользователей и т.д.), проводимый с целью обеспечения бесперебойной и непрерывной работы.

Общий контроль состоит из осуществляемых кредитной организацией процедур резервирования (копирования) данных и процедур восстановления функций автоматизированных информационных систем, осуществления поддержки в течение времени использования автоматизированных информационных систем, включая определение правил приобретения, разработки и обслуживания (сопровождения) программного обеспечения, порядка осуществления контроля за безопасностью физического доступа.

Программный контроль осуществляется встроенными в прикладные программы автоматизированными процедурами, а также выполняемыми вручную процедурами, контролирующими обработку банковских операций и других сделок (контрольное редактирование, контроль логического доступа, внутренние процедуры резервирования и восстановления данных и т.п.).

Кредитная организация устанавливает правила управления информационной деятельностью, включая порядок защиты от несанкционированного доступа и распространения конфиденциальной информации, а также от использования конфиденциальной информации в личных целях.

Мониторинг системы внутреннего контроля осуществляется на постоянной основе. Во внутренних документах кредитной организации должен быть определен порядок осуществления мониторинга системы внутреннего контроля (методики, правила, периодичность, порядок рассмотрения результатов мониторинга и т.д.). Кредитная организация принимает необходимые меры по совершенствованию внутреннего контроля для обеспечения его эффективного функционирования, в том числе с учетом меняющихся внутренних и внешних факторов, оказывающих воздействие на деятельность кредитной организации.[24]

Мониторинг системы внутреннего контроля осуществляется руководством и служащими различных подразделений, включая подразделения, осуществляющие банковские операции и другие сделки, и их отражение в бухгалтерском учете и отчетности, а также службой внутреннего контроля.

Периодичность осуществления наблюдения за различными видами деятельности кредитной организации определяется исходя из связанных с ними банковских рисков, частоты и характера изменений, происходящих в направлениях деятельности кредитной организации.

Результаты рассмотрения документируются и доводятся до сведения соответствующих руководителей кредитной организации (ее подразделений).

Кредитная организация должна иметь разработанные планы действий на случай непредвиденных обстоятельств с использованием дублирующих (резервных) автоматизированных систем и (или) устройств, включая восстановление критических для деятельности кредитной организации систем, поддерживаемых внешним поставщиком (провайдером) услуг. Внутренними документами должен быть определен порядок проверки этих планов в части их выполнимости в случаях возникновения непредвиденных обстоятельств, а также перечень непредвиденных обстоятельств, в отношении которых разрабатываются планы действий.

Внутренние документы (правила, процедуры, положения, распоряжения, решения, приказы, методики, должностные инструкции и иные документы в формах, принятых в международной банковской практике) могут приниматься кредитной организацией и по иным вопросам совершения банковских операций и других сделок. Сочетание вопросов в принимаемых кредитной организацией внутренних документах определяется ею самостоятельно с учетом условий деятельности, включая, в том числе объем и характер операций, виды и уровень банковских рисков, иные обстоятельства.

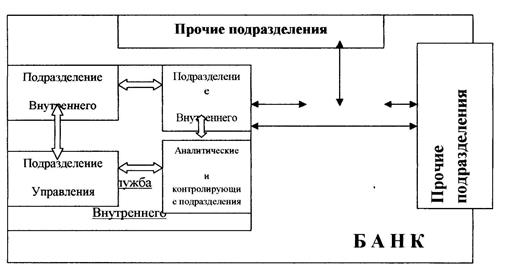

Особо важная роль в эффективном функционировании внутреннего контроля в коммерческом банке отводится организации внутреннего контроля, под которой понимается организация всех контрольных служб банка в их тесной связи с организационной структурой банка в целом (рис. 3.).

Главными контрольными службами в банке являются служба внутреннего контроля и внутреннего аудита. Учитывая специфику решаемых этими службами задач, они должны иметь статус высшего исполнительного органа либо находиться в ведении наблюдательного органа управления акционерным обществом, в зависимости от того, какой из этих органов не по юридическому статусу, а фактически имеет реальную власть в управлении данной коммерческой структурой и несет всю полноту ответственности за ее деятельность. При этом в любом случае служба внутреннего аудита должна находится в подчинении первых руководителей этих органов управления. [25]

Рис. 3. Схема организационной структуры российского коммерческого банка.

На рисунке приняты условные обозначения: сплошная линия - подчинение; пунктирная линия - контроль

Таким образом, внутренний контроль организации является:

1) неотьемлемым элементом каждой стадии процесса управления;

2) «обособленной» стадией, обеспечивающей информационную прозрачность на предмет качества хода процесса управления на всех других стадиях.[26]

1.2 Методика оценки эффективности системы внутреннего контроля

Значение внутреннего контроля переоценить трудно: при его помощи обеспечиваются защита имущества, качество учета и достоверность отчетности, выявление и мобилизация имеющихся резервов в сфере производства, финансов и т.п. Внутренний контроль охватывает все сферы деятельности организации и направлен на повышение эффективности управления компанией.

Организация системы внутреннего контроля в общем случае находится под воздействием ряда факторов:

- отношение руководства к системе внутреннего контроля;

- размеры, оргструктура, масштабы и виды деятельности кредитной организации;

- цели и задачи системы внутреннего контроля;

- степень механизации и компьютеризации деятельности кредитной организации;

- ресурсное обеспечение;

- уровень компетентности кадрового состава.

Система внутреннего контроля кредитной организации, как неотъемлемая часть системы корпоративного управления, представляет собой совокупность взаимосвязанных действующих элементов (цель, предмет, объект, субъект, механизм), позволяющая объективно оценить эффективность и результативность финансовых операций кредитной организации, достоверность финансовой информации, соответствие этих операций и информации законодательству Российской Федерации и внутренним документам организации.

Таким образом, эффективный контроль может быть реализован только в системе внутреннего контроля посредством взаимодействия всех ее элементов.

Рассмотрим основные элементы системывнутреннего контроля.

1. Цель системы

Основными целями функционирования системы внутреннего контроля кредитной организации являются:

1) обеспечение эффективности деятельности кредитной организации и ее развития;

2) своевременная адаптация кредитной организации к изменениям во внутренней и внешней среде;

3) обеспечение устойчивого положения организации на рынке в условиях конкуренции.

Достижение указанных целей системы внутреннего контроля обеспечивается решением следующих задач:

- соблюдение кредитной организацией требований законодательства и внутренних документов;

- соответствие деятельности кредитной организации утвержденной стратегии;

- должный уровень полноты и точности первичных документов и качества первичной информации для принятия эффективных управленческих решений;

- безошибочность регистрации и обработки финансово-хозяйственных операций организации;

- достоверность, своевременность и полнота составления отчетности;

- рациональное и экономное использование всех видов ресурсов;

- соблюдение работниками организации установленных руководством требований, правил и процедур.

Эти и многие другие задачи обусловливают создание в организации качественной системы внутреннего контроля.

Предметом системывнутреннего контроля является соответствие деятельности кредитной организации законодательству Российской Федерации и внутренним документам. Так, для эффективного осуществления деятельности кредитной организацией необходим непрерывный контроль за:

- соблюдением сотрудниками кредитной организации законодательства, нормативных актов и стандартов профессиональной деятельности;

- предупреждением конфликтов интересов;

- обеспечением надлежащего уровня надежности, соответствующей характеру и масштабам проводимых банком операций и минимизации рисков банковской деятельности.

Под объектами системы внутреннего контроля понимается вся совокупность элементов системы коммерческого банка, попадающих в зону действия контроля.

К объектам системы внутреннего контроля относятся:

1) организация деятельности кредитной организации;

2) функционирование системы управления банковскими рисками и оценка банковских рисков;

3) распределение полномочий при совершении банковских операций и других сделок;

4) управление информационными потоками (получение и передача информации) и обеспечение информационной безопасности;

5) функционирование системы внутреннего контроля.

Организация системы внутреннего контроля банка предполагает охват контрольными процедурами всех без исключения сфер деятельности банка (тотальный контроль).

Субъекты системы - участники системы внутреннего контроля, кто главным образом проводит контроль, и кто выполняет контрольную функцию («организующий» элемент).

К субъектам системы внутреннего контроля в кредитной организации можно отнести:

- органы управления кредитной организации;

- ревизионную комиссию (ревизор);

- главного бухгалтера и его заместителей;

- руководителя и главного бухгалтера филиала кредитной организации;

- подразделения и служащих, осуществляющих внутренний контроль в соответствии с полномочиями, определяемыми внутренними документами кредитной организации.

Схема подотчетности субъектов системы внутреннего контроля кредитной организации представлена на рисунке 4.

Рис.4. - Схема подотчетности субъектов системы внутреннего контроля кредитной организации

Механизм системы внутреннего контроля в кредитной организации - «образующий» элемент системы, то есть то, посредством чего обеспечивается непосредственное проведение внутреннего контроля.

Элементами механизма системы являются:

- контрольная среда;

- регламентация;

- контрольные процедуры;

- мониторинг системы внутреннего контроля.

Контрольная среда - это фундамент для всех остальных элементов системы внутреннего контроля, обеспечивающий дисциплинированность сотрудников. Данное понятие характеризует общее отношение, осведомленность и практические действия, мероприятия и процедуры руководства банка, направленные на установление и поддержание системы внутреннего контроля.

Регламентация представляет собой систему нормативных документов, регулирующих деятельность банка, его подразделений и сотрудников. Она включает разработку, принятие и соблюдение нормативных документов

Контрольные процедуры - методы и правила, дополняющие элементы контрольной среды, разработанные администрацией для достижения стоящих перед банком целей. Это процесс взаимодействия и функционирования отдельных элементов системы внутреннего контроля. Контрольные процедуры направлены на предотвращение, выявление и исправление ошибок и искажений, которые могут возникнуть при проведении операций.

Мониторинг системы внутреннего контроля предполагает осуществление на постоянной основе наблюдения за функционированием системы внутреннего контроля в целях выявления сбоев в ее работе, оценки степени ее соответствия задачам деятельности банка, разработки предложений и осуществления контроля за реализацией решений по ее совершенствованию. Мониторинг системы внутреннего контроля осуществляется руководством и служащими различных подразделений, включая подразделения, осуществляющие банковские операции и другие сделки, и их отражение в бухгалтерском учете и отчетности, а также службой внутреннего контроля.

Таким образом, можно говорить о наличии определенного множества взаимосвязанных элементов, представляющих собой организацию качественной системы внутреннего контроля, что, в конечном счете, определяет эффективность корпоративного управления кредитной организации.

В настоящее время в российской банковской практике в отношении подходов к оценке качества системы внутреннего контроля правовое поле определяется Письмом ЦБ РФ от 24.03.2005 № 47-Т «О методических рекомендациях по проведению проверки и оценки организации внутреннего контроля в кредитных организациях».[27]

В данном документе содержатся рекомендации по проведению проверки организации внутреннего контроля в кредитных организациях уполномоченными представителями Банка России. В самих кредитных организациях методики оценки их систем внутреннего контроля отсутствуют вовсе. В связи с этим нами были разработаны рекомендации по созданию методики оценки качества системы внутреннего контроля в кредитной организации.

Рекомендации по созданию методики оценки качества системы внутреннего контроля разработаны с учетом законодательства Российской Федерации, нормативных актов Банка России, в том числе методических рекомендаций по проверке и оценке кредитных организаций главными управлениями (национальными банками) ЦБ РФ, а также международных рекомендаций в области банковского дела.

Основными пользователями результатов Методики являются общее собрание участников (акционеров) и совет директоров (наблюдательный совет).

Два метода оценки Качественный метод (экспертная оценка)

В основе указанного метода лежит тестинг СВК участниками процесса оценки по основным направлениям внутреннего контроля.

Качественная оценка СВК является двойственным интегральным показателем, включающим:

- интегральную оценку качества каждого из направлений внутреннего контроля в разрезе обязательных элементов Методики ЦБ РФ и дополнительных критериев Базельского комитета[28]

;

- вторичную интегральную оценку СВК в разрезе групп участников оценки (менеджмент; служба внутреннего контроля (аудита); внешний аудитор и (или) ревизионная комиссия).

При проведении качественной оценки СВК участникам процесса необходимо заполнить оценочные карты, содержащий следующий перечень:

1) обязательные элементы, основанные на Методических рекомендациях ЦБ РФ;

2) дополнительные критерии на основе требований Базельского комитета по банковскому надзору. [29]

3. Контроль за распределением полномочий при совершении банковских операций и других сделок.

4. Контроль за управлением информационными потоками (получением и передачей информации) и обеспечением информационной безопасности.

5. Осуществляемое на постоянной основе наблюдение за функционированием системы внутреннего контроля (мониторинг СВК).

Качественная оценка СВК будет определяться следующим образом:

Окач = (Ом x С1 + Освк x С2 + Оа x С3) / (С1 + С2 + С3), (1)

где Окач - качественная оценка качества СВК;

Ом - качественная оценка качества СВК, определенная менеджментом;

Освк - качественная оценка качества, определенная службой внутреннего аудита;

Оа - качественная оценка качества, определенная внешним аудитом (ревизором);

С1, С2, С3 - вес, определяемый на основе экспертной оценки.

В целях настоящей методики принимаются следующие веса качественных оценок по группам участников:

Статистический метод (количественная оценка)

| Качественная оценка СВК, определенная менеджментом

|

0,4 (С1)

|

| Качественная оценка, определенная службой внутреннего контроля

|

0,3 (С2)

|

| Качественная оценка, определенная службой внешнего аудита

|

0,3 (С2)

|

Данный метод основан на определении финансовых показателей кредитной организации как необходимого условия производственной и финансовой эффективности деятельности. Кроме того, здесь же применяются количественные характеристики активности службы внутреннего контроля.

По каждому из показателей рассчитываются критерии (баллы) качества СВК. Количественная оценкакачества СВК представляет собой среднюю арифметическую, рассчитанную исходя из указанных баллов.

1. Показатели финансовой эффективности.

1.1. Динамика прибыли:

Крп = (П1 / Пср – 1) / 0,2, (2)

где Крп - коэффициент роста прибыли;

П1 - балансовая прибыль отчетного квартала;

Пср - среднеквартальная балансовая прибыль из расчета за год;

0,2 - уровень существенности, снижения (прироста) показателя.

1.2. Динамика достаточности капитала:

Крдк = (ДК1 / ДКср – 1) / 0,2, (3)

где Крдк - коэффициент роста достаточности капитала;

ДК1 - достаточность капитала (Н1) отчетного квартала;

ДКср - среднеквартальная достаточность капитала (Н1) из расчета за год;

0,2 - уровень существенности, снижения (прироста) показателя.

1.3. Вероятность невыполнения экономических нормативов, установленных ЦБ РФ:

(4) (4)

где Mi - количество невыполнений i-го норматива в текущем году;

К - количество нормативов, установленных нормативным актом, регулирующим деятельность кредитной организации.

2. Активность службы внутреннего контроля.

2.1. Соотношение роста активов (брутто) и роста внутренних проверок за последний год:

Аслвк = ((П1 / П0) / (А1 / А0) – 1) / 0,2, (5)

где Аслвк - активность службы внутреннего контроля;

П1, ПО - количество внутренних проверок на конец и начало года;

А1, А0 - активы брутто на конец и начало года.

Итоговую оценку системывнутреннего контроля в кредитной организации рекомендуется определять в зависимости от значения показателя уровня качества.

Уровень качества определяется как средневзвешенный показатель количественной и качественной оценок и рассчитывается следующим образом:

К = (Окач x В1 + Окол x В2) / (В1 + В2), (6)

где К - уровень качества;

Окач - качественная оценка качества СВК;

Окол - количественная оценка качества СВК;

В1, В2 - вес, определяемый на основе экспертной оценки.

В целях настоящей методики принимаются следующие веса оценок качества:

| Качественная оценка качества (экспертный метод)

|

0,5 (В1)

|

| Количественная оценка качества (статистический метод)

|

0,5 (В2)

|

Весовые коэффициенты отражают относительную значимость каждого показателя.

Таблица 1.

Баллы качества

баллы качества

|

1

|

2

|

3

|

4

|

| Динамика прибыли |

Выше 0 |

(-0,49) –(0,00) |

(-0,74)-(-0,50) |

Ниже – 0,75 |

| Динамика достаточности прибыли |

Выше 0 |

(-0,49) –(0,00) |

(-0,74)-(-0,50) |

Ниже – 0,75 |

| Вероятность неисполнения экономических нормативов |

0 |

0,01-0,05 |

0,06-0.74 |

выше – 0,75 |

| Активность СВК |

Выше 0 |

(-0,49) –(0,00) |

(-0,74)-(-0,50) |

Ниже – 0,75 |

Таблица 2.

Соответствие итоговой оценки качества системы внутреннего контроля и значения показателя уровня качества системы внутреннего контроля

| Уровень качества |

Качественная |

Качественная, имеющая отдельные недостатки |

Требующая внимания со стороны надзорных органов |

Некачественная |

| Значения уровня |

|

|

|

|

Адаптация методики с учетом основных положений рекомендаций на уровне конкретной кредитной организации может быть действенным инструментом при проведении мониторинга системы внутреннего контроля высшими органами управления банка. При достаточном наборе статистических данных на основе предложенных подходов могут быть разработаны четкие правила проведения оценок качества систем внутреннего контроля в кредитных организациях Российской Федерации.

Таким образом, следует сказать, что организацияэффективной системы внутреннегоконтроля позволит:

· обеспечить эффективное функционирование, устойчивость и максимальное (согласно установленным целям) развитие организации в условиях конкуренции;

· сохранить и эффективно использовать ресурсы и возможности организации;

· своевременно выявлять и минимизировать коммерческие, финансовые и внутрифирменные риски в управлении организацией;

· сформировать адекватную современным перманентно меняющимся условиям хозяйствования систему информационного обеспечения всех уровней управления, позволяющую своевременно адаптировать функционирование организации к изменениям во внутренней и внешней среде.

Подводя итог сказанному выше, можно сделать следующие выводы.

Внутренний контроль в коммерческом банке является важнейшей функцией управления, объективно необходимой на всех стадиях и уровнях управления. Он должен реализовываться непрерывно в ходе процесса управления, причем не, только специальными контрольными службами банка, но и всеми другими подразделениями, его менеджерами и рядовыми сотрудниками. В его поле зрения должны находиться как отдельные участки деятельности (как, например, бухгалтерский учет, кредитование, операции с ценными бумагами), так и все другие виды операций, а также финансово-хозяйственная деятельность кредитного учреждения в целом, которая совершается всеми его структурными и функциональными подразделениями.

Чем эффективнее и качественнее будет осуществляться внутренний контроль, тем, при прочих равных условиях, будет выше эффективность и качество управления, которое должно обеспечивать динамичное развитие кредитного учреждения, укрепление его финансовой устойчивости и надежности.

Масштабы использования, эффективность применения внутреннего контроля зависят, в первую очередь, от интереса к нему собственников, степени понимания роли, места и значения исполнения контрольных функций у высших менеджеров банка. К сожалению, следует констатировать, что в настоящее время проблема создания эффективно функционирующего внутреннего контроля в коммерческих банках, несмотря на всю ее актуальность, не только далека от своего решения, но во многом остается пока еще не в полной мере осмысленной как с научных позиций, так и в плане практической ее реализации.

Глава 2.Организация системы внутреннего контроля кредитной организации в ОАО «Собинбанк»

2. 1 . Экономическая характеристика ОАО «Собинбанк»

ОАО Собинбанк основан в 1990 году. Сегодня это универсальный банк федерального уровня, предоставляющий широкий спектр услуг корпоративным клиентам и частным лицам.

Акционерный банк «Содействие общественным инициативам» (открытое акционерное общество), является кредитной организацией в форме открытого акционерного общества, созданного по решению участников (протокол № 1 от 20 октября 1997) путем преобразования Коммерческого Банка «Содействие общественным инициативам» («СОБИНБАНК»).

Полное фирменное наименование Банка на русском языке: Акционерный банк «Содействие общественным инициативам» (открытое акционерное общество).

Сокращенное фирменное наименование Банка на русском языке: ОАО «Собинбанк».

Полное фирменное наименование Банка на английском языке: Joint Stock Bank «Sobinbank».

Сокращенное фирменное наименование Банка на английском языке: JSB «Sobinbank».

Место нахождения (почтовый адрес) Банка: 123022, г. Москва, улица Рочдельская, дом 15, строение 56, 4 этаж.

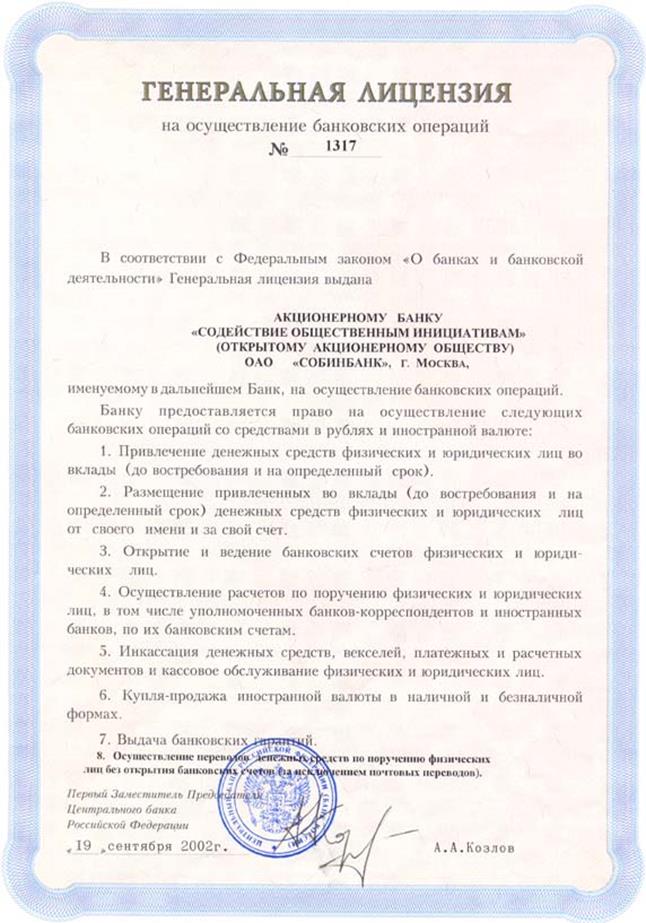

Генеральная лицензия Банка России № 1317 от 19.09.2002

Лицензия Федеральной комиссии по рынку ценных бумаг на осуществление брокерской деятельности №177-02778-100000 от 16.11.2000

Лицензия Федеральной комиссии по рынку ценных бумаг на осуществление деятельности по управлению ценными бумагами №177-02854-001000 от 16.11.2000

Лицензия Федеральной комиссии по рынку ценных бумаг на осуществление дилерской деятельности № 177-02820-010000 от 16.11.2000

Лицензия Федеральной комиссии по рынку ценных бумаг на осуществление депозитарной деятельности № 177-03429-000100 от 04.12.2000

Лицензия Банка России на привлечение во вклады и размещение драгоценных металлов №1317 от 19.09.2002.

| Акционерный банк "Содействие общественным инициативам" (открытое акционерное общество) |

| Регистрационный номер |

1317 |

| Дата внесения в КГР |

29.12.1990 |

| Основной государственный регистрационный номер |

1027739051009 (07.08.2002) |

| БИК |

044525487 |

| Адрес из устава |

123022, г. Москва, ул.Рочдельская, дом 15, строение 56, 4 этаж |

| Адрес фактический |

123022, г. Москва, ул.Рочдельская, дом 15, строение 56, 4 этаж |

| Телефон |

725-25-25, 937-88-88 |

| Устав |

Дата согласования последней редакции устава: 23.04.2009 |

| Уставный капитал |

1 270 000 000,00 руб., дата изменения величины уставного капитала: 28.05.2008 |

| Лицензия (дата выдачи/последней замены) |

Лицензия на привлечение во вклады и размещение драгоценных металлов (19.09.2002)

Генеральная лицензия на осуществление банковских операций (19.09.2002) |

| Участие в системе страхования вкладов |

Да |

|

|

| Подразделения кредитной организации |

| Филиалы |

всего: 24

24 в Российской Федерации |

| Представительства |

всего: 1

1 за рубежом |

| Дополнительные офисы |

50 |

| Операционные кассы вне кассового узла |

13 |

| Операционные офисы |

3 |

| Обменные пункты |

1 |

|

Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, нормативными актами Банка России и настоящим Уставом.

Банк является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Банк создан без ограничения срока деятельности и осуществляет свою деятельность на основании лицензии Банка России.

Банк имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения. Банк имеет штампы и бланки со своим наименованием, собственную эмблему, товарный знак и другие средства визуальной идентификации.

С октября 2008 года Собинбанк входит в финансовую Группу Газпром, что обеспечивает ему дополнительные гарантии надежности и дает новые стимулы для развития бизнеса в составе крупного банковского объединения. 100% акций Собинбанка принадлежат ЗАО «Газэнергопромбанк» (Группа Газпром).

С декабря 2004 года Собинбанк является участником государственной системы страхования вкладов (рег.№358).

Собинбанк обслуживает важнейшие отрасли российской экономики - энергетическую, топливную, транспортную; агропромышленный комплекс, строительство и недвижимость, городское и муниципальное хозяйство, торговлю, финансовые и инвестиционные компании. По итогам 2008 года доля корпоративного бизнеса составила 59% от суммарного кредитного портфеля Собинбанка и 38% от суммарных депозитов.

Розничный бизнес - одно из важнейших направлений деятельности Банка. Сегодня Собинбанк активно привлекает вклады населения по выгодным депозитным программам и предлагает различные виды кредитования. По итогам 2008 года доля розницы составила 41% от суммарного кредитного портфеля Собинбанка и 62% от суммарных депозитов.

Собинбанк представлен во всех федеральных округах Российской Федерации, один филиал Банка расположен в Казахстане (Байконур), действует представительство Банка на Украине (Киев). Общее количество городов присутствия – свыше 30, в том числе Москва. Сеть обслуживания состоит из 24 филиалов и 81 обособленного подразделения, включая дополнительные офисы и операционные кассы.

Сегодня клиентами Собинбанка являются более 200 крупнейших российских компаний, свыше 25 тысяч субъектов малого и среднего бизнеса и более 940 тысяч частных клиентов в Москве и 23 регионах Российской Федерации, Казахстане и Украине. Собинбанк работает с такими предприятиями, как ОАО «Атомэнергопром», «Северстальгрупп», ЗАО «Атомстройэкспорт», ОАО «ЭМАльянс», ОАО «Энергомашкорпорация», группой компаний «Кварц», «Мостотрест», «Спецстрой России», ОАО «Корпорация Трансстрой», НПО «КОСМОС», РКК «Энергия», Центром судоремонта «Звездочка», группой компаний «Дело».

Собинбанк активно сотрудничает с международными финансовыми организациями для финансирования целевых проектов. Общее количество контрагентов Банка превышает 800 организаций, среди которых крупнейшие международные, национальные и региональные банки, а также банки стран СНГ и Балтии, международные финансовые организации, национальные агентства страхования экспортных рисков, международные платежные системы.

Органами управления ОАО «Собинбанк» являются:

· Общее собрание акционеров;

· Совет директоров;

· Правление - коллегиальный исполнительный орган;

· Председатель Правления - единоличный исполнительный орган.

Территориальная сеть Собинбанка непрерывно расширяется. В настоящее время Банк насчитывает 17 отделений и 1 бизнес-центр в Москве, 24 филиала и 81 обособленное подразделение (включая дополнительные офисы и операционные кассы), расположенные во всех регионах Российской Федерации, а также филиал в Казахстане (Байконур) и представительство на Украине (Киев).

Филиалы являются обособленными подразделениями Банка, расположенными вне места нахождения Банка и осуществляющими от его имени все или часть банковских операций, сделок и видов профессиональной деятельности на рынке ценных бумаг, предусмотренных лицензиями Банка России и федерального органа исполнительной власти, осуществляющего лицензирование деятельности профессиональных участников рынка ценных бумаг, выданными Банку.

Представительства Банка являются его обособленными подразделениями, расположенными вне места нахождения Банка, представляющими интересы Банка и осуществляющими их защиту.

Филиалы и представительства Банка не являются юридическими лицами и действуют на основании положений, утвержденных Советом директоров Банка.

Руководители филиалов и представительств Банка назначаются Председателем Правления Банка и действуют на основании выдаваемых им доверенностей.

Банк имеет следующие филиалы и представительства:

Филиал «Архангельский», место нахождения: 163000, г. Архангельск, улица К. Либкнехта, д. 23, корпус 1;

Филиал «Байконур», место нахождения: 468320, Республика Казахстан, г. Байконур, ул. Советской Армии, д. 11;

Филиал «Барнаульский», место нахождения: 656056, Алтайский край, г. Барнаул, улица Партизанская, д. 44;

Филиал «Волгоградский», место нахождения: 400001, г. Волгоград, ул. им. Калинина, д. 13;

Филиал «Воронежский», место нахождения: 394061, г. Воронеж, ул. Урицкого, д. 10;

Филиал «Западно-Сибирский», место нахождения: 630090, г. Новосибирск, проспект Академика Лаврентьева, д. 6/1;

Филиал «Калининградский», место нахождения: 236000, г. Калининград, пл. Победы, д. 4;

Филиал «Кемеровский», место нахождения: 650066, г. Кемерово, проспект Ленина, д. 90/4;

Филиал «Королевский», место нахождения: 141070, Московская область, г. Королев, улица Богомолова, д. 4;

Филиал «Краснодарский», место нахождения: 350033, г. Краснодар, улица Ставропольская, д. 96а;

Филиал «Мурманский», место нахождения: 183032, г. Мурманск, проспект Ленина, д. 16 а;

Филиал «Нижегородский», место нахождения: 603005, г. Нижний Новгород, ул. Ульянова, д. 26/11;

Филиал «Новороссийский», место нахождения: 353923, г. Новороссийск, проспект Ленина, д. 9 А;

Филиал «Омский», место нахождения: 644010, г. Омск, улица Маршала Жукова, д.74/1;

Филиал «Пермский», место нахождения: 614000, г. Пермь, ул. Ленина, д. 22;

Филиал «Ростовский», место нахождения: 344082, г. Ростов-на-Дону, ул. Б. Садовая, д. 26 – 28 / 9 А;

Филиал «Санкт-Петербург», место нахождения: 199178, г. Санкт-Петербург, 11-я линия Васильевского острова, д. 38, лит. А;

Филиал «Среднерусский», место нахождения: 300041, Тульская область, г. Тула, улица Менделеевская, д. 2;

Филиал «Ставропольский», место нахождения: 355017, Ставропольский край, г. Ставрополь, ул. Мира, д. 278д;

Филиал «Сургутский», место нахождения: 628400, Тюменская область, Ханты-Мансийский автономный округ - Югра, г. Сургут, улица Маяковского, д. 11;

Филиал «Тюменский», место нахождения: 625026, г. Тюмень, улица Республики, д. 148, корпус 1/1;

Филиал «Ханты-Мансийский», место нахождения: 628007, Тюменская область, Ханты-Мансийский автономный округ - Югра, г. Ханты-Мансийск, улица Доронина, д.3;

Филиал «Челябинский», место нахождения: 454084, Челябинская область, г. Челябинск, пр. Победы, д. 172;

Филиал «Якутский», место нахождения: 677005, Республика Саха (Якутия), г. Якутск, улица Курашова, д. 38/1;

Представительство на Украине, место нахождения:04050, Республика Украина, г. Киев, ул. Артема, дом 68, офис 9.

В соответствии с Генеральной лицензией на осуществление банковских операций и лицензией Банка России на привлечение во вклады и размещение драгоценных металлов ОАО Собинбанк может осуществлять следующие банковские операции:

- привлекать денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещать привлеченные во вклады (до востребования и на определенный срок) денежные средства физических и юридических лиц от своего имени и за свой счет;

-открывать и вести банковские счета физических и юридических лиц;

- осуществлять расчеты по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассировать денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

- покупать и продавать иностранную валюту в наличной и безналичной формах;

- выдавать банковские гарантии;

- осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

- привлекать во вклады и размещать драгоценные металлы.

Помимо перечисленных банковских операций Банк вправе осуществлять следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг.

Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

В соответствии с лицензией Банка России на осуществление банковских операций Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

Банк имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии сфедеральными законами.

Все перечисленные банковские операции и сделки осуществляются Банком в рублях и на основании соответствующей лицензии Банка России - в иностранной валюте.

Банк не вправе заниматься производственной, торговой и страховой деятельностью.

В своей деятельности Банк соблюдает законодательные и иные акты Российской Федерации по защите государственной тайны.

Преобладающим видом деятельности ОАО "Собинбанк" является комплексное расчетно-кассовое обслуживание клиентов - юридических и физических лиц и их кредитование.

ОАО "Собинбанк" открывает клиентам банковские счета в российских рублях и иностранной валюте.

ОАО "Собинбанк" открывает клиентам счета по учету срочных вкладов и вкладов до востребования в российских рублях и в тех иностранных валютах, по которым в Банке утверждены на текущий момент процентные ставки.

Открытие счета осуществляется на основании договора, заключенного между клиентом и ОАО "Собинбанк". Правовой режим счета также определяется условиями договора, банковскими правилами и действующим законодательством РФ.

ОАО «Собинбанк» является принципиальным членом международных платежных систем VISAInternational, MasterCardInternational и принципиальным партнером DinersClubInternational.

Процессинговый центр ОАО «Собинбанк» сертифицирован международными платежными системами и обслуживает операции клиентов с использованием платежных карт, совершаемые в любой точке мира. ОАО «Собинбанк» сертифицирован на соответствие требованиям международного стандарта безопасности платежных карт PCIDSSv. 1.2.

Совмещение кредитных программ ОАО «Собинбанк» с возможностью проведения расчетов через карточные счета клиентов делают работу с ОАО «Собинбанк» значительно менее трудоемкой и более привлекательной для физических лиц, что способствует росту числа клиентов, использующих ОАО «Собинбанк» в качестве домашнего банка.

Для юридических лиц ОАО «Собинбанк» в 2008 году продолжил выпуск и обслуживание зарплатных и корпоративных карт для сотрудников организаций, установку банкоматов на территории организаций.

Существенно выросло количество продуктов, предназначенных для клиентов – субъектов малого и среднего бизнеса.

ОАО «Собинбанк» позиционирует себя как универсальный банк, предоставляющий весь комплекс банковских услуг для юридических и физических лиц.

В рамках общей стратегии ОАО «Собинбанк» продолжает реализацию новых проектов, объединенных концепцией дальнейшего развития бизнеса на основе высокотехнологичных банковских процессов.

ОАО «Собинбанк» намерен продолжить работу по:

· внедрению высокотехнологичных процессов банковского обслуживания через адекватную этим процессам разветвленную филиальную сеть;

· оптимизации функциональной и организационной структуры с целью обеспечения качественно нового уровня обслуживания клиентов и минимизации связанных с этим затрат.

Таблица 3.

Показатели финансово-экономической деятельности

ОАО «Собинбанка»

| Наименование показателя |

01.10.2009 года |

| Уставный капитал, тыс. руб. |

1 270 000 |

| Собственные средства (капитал), тыс. руб. |

4 896 038 |

| Чистая прибыль (непокрытый убыток), тыс. руб. |

- 1 541 434 |

| Рентабельность активов (%) |

- 3.48 |

| Рентабельность капитала (%) |

- 121.37 |

| Привлеченные средства (кредиты, депозиты, клиентские счета и т.д.), тыс. руб. |

37 994 375 |

Как и в настоящее время, в дальнейшем основным источником доходов будет оставаться доход по предоставленным клиентам кредитам, а источником чистой прибыли - процентная маржа Банка.

2.2. Оценка эффективности СВК банка

Высокоэффективная бесперебойная работа ОАО «Собинбанк» в современных условиях может эффективно проводиться только в условиях принятия ее руководителями и специалистами своевременных и обоснованных управленческих решений, базирующихся на материалах, подготавливаемых плановыми, нормативными и учетными системами организации. Прозрачность и бесперебойная работа этих систем обеспечивается с помощью создания систем внутреннего контроля.

Внутренний контроль - деятельность, осуществляемая ОАО «Собинбанк», его органами управления, подразделениями и сотрудниками.

Система внутреннего контроля - совокупность системы органов, направлений и процедур внутреннего контроля Банка, обеспечивающая соблюдение требований, установленных законодательством Российской Федерации, нормативными актами Банка России,Положением о системе внутреннего контроля ОАО «Собинбанк»ПОЛОЖЕНИЕ

О СИСТЕМЕ ВНУТРЕННЕГО КОНТРОЛЯ

ОАО «КЕМСОЦИНБАНК»

, и достижение целей, предусмотренных учредительными и внутренними нормативными документами Банка.

Система органов внутреннего контроля - определенная учредительными и внутренними нормативными документами Банка совокупность органов управления, а также подразделений и должностных лиц (ответственных сотрудников), выполняющих функции внутреннего контроля в рамках Системы внутреннего контроля.

Органы управления - Общее собрание акционеров, Совет директоров, исполнительные органы - Правление и Генеральный директор Банка.

Система внутреннего контроля - совокупность органов и направлений внутреннего контроля, обеспечивающая соблюдение порядка осуществления и достижения целей, установленных законодательством Российской Федерации, Уставом, Положением об организации внутреннего контроля в ОАО «Собинбанк» и внутренними нормативными актами Банка.

Высокоэффективная бесперебойная работа коммерческой организации в современных условиях может эффективно проводиться только в условиях принятия ее руководителями и специалистами своевременных и обоснованных управленческих решений, базирующихся на материалах, подготавливаемых плановыми, нормативными и учетными системами организации. Прозрачность и бесперебойная работа этих систем обеспечивается с помощью создания систем внутреннего контроля.[30]

Эффективная система внутреннего контроля предполагает наличие эффективных информационных систем, позволяющих обеспечить полное понимание и соблюдение сотрудниками в практической деятельности политики и процедур, регулирующих обязанности, а также доведение необходимой информации до соответствующих сотрудников.

Эффективная система внутреннего контроля (СВК) предусматривает определенные цели и задачи.

Основными целями являются снижение финансовых потерь, своевременная адаптация организации к изменениям во внутренней и внешней среде, сохранение и эффективное использование разнообразных ресурсов и потенциалов организации.

Достижение целей, как известно, обеспечивается реализацией задач, которые, должны определить основные показатели эффективности управления организацией: соответствие деятельности организации принятому курсу действий (целевым установкам и ориентирам) и стратегии; устойчивость организации с финансово-экономической, рыночной и правовой точек зрения; сохранность ресурсов и потенциалов организации; должный уровень полноты и точности первичных документов и качества первичной информации для успешного руководства и принятия эффективных управленческих решений; безошибочность регистрации и обработки финансово-хозяйственных операций; рациональное и экономное использование всех видов ресурсов; соблюдение работниками организации установленных администрацией требований, правил и процедур - положений о подразделениях, должностных инструкций, правил поведения, планов документации и документооборота, планов организации труда, приказа об учетной политике, иных приказов и распоряжений; соблюдение требований федеральных законов и подзаконных актов, изданных органами власти и ее субъектов, а также полномочными органами местного самоуправления.

В целях мониторинга за процессом функционирования системы внутреннего контроля, выявления и анализа проблем, связанных с ее функционированием, а также разработки предложений по совершенствованию системы и повышению эффективности ее функционирования в Собинбанке создана Служба внутреннего контроля.

В задачу первичной оценки надежности системы внутреннего контроля входит выяснение того, что предпринимается в банке для предотвращения, выявления и исправления ошибок и искажений информации.

Предлагаемая методика первичной оценки надежности системы внутреннего контроля основана на тестировании. Вопросы теста представлены в пяти разделах. Каждому положительному ответу соответствует 1 балл, отрицательному - 0 баллов.

Таблица 4.

Тестовые вопросы для проведения первичной оценки системы внутреннего контроля при планировании СВК в Собинбанке.

| № |

Разделы тестирования. Общие организационные аспекты

|

Ответ |

| 1 |

Утвержденными внутрибанковскими нормами установлена схема проведения и отражения в бухгалтерском учете кредитных операций с указанием участвующих подразделений, связей и подчиненности между ними |

1 |

| 2 |

Разработана и утверждена схема общей организационной структуры банка с указанием управленческих связей и подчиненности подразделений |

1 |

| 3 |

В банке разработаны и утверждены схемы организационной структуры отдельных подразделений с указанием должностных лиц и подчиненности |

0 |

| 4 |

Организация проведения кредитных операций обеспечивает четкое разграничение текущей работы с заемщиками, санкционирование выдачи и реструктуризации кредита, отражение кредитных операций в бухгалтерском учете, периодический контроль за состоянием кредитных операций |

1 |

| 5 |

Разработан и утвержден график документооборота с указанием сроков обработки и контроля документов, взаимосвязи между подразделениями и конкретными ответственными исполнителями |

1 |

| 6 |

Программное обеспечение, используемое для ведения бухгалтерского учета, соответствует установленным требованиям. Система защиты от несанкционированного доступа посредством кодов и паролей предусмотрена распределение функций и ответственности |

1 |

| 7 |

Разработаны и утверждены должностные инструкции для сотрудников кредитного подразделения, бухгалтерии и службы внутреннего контроля |

1 |

| 8 |

Установлен круг лиц, уполномоченных санкционировать операции по выдаче и реструктуризации кредитов, по начислению и взысканию процентов, по формированию, корректировке и использованию резерва на возможные потери по ссудам |

1 |

| 9 |

Перечень должностных обязанностей и ответственности доведен до сведения каждого исполнителя. Внутрибанковский контроль |

0 |

| 10 |

Уполномоченными сотрудниками бухгалтерии осуществляется ежедневный последующий контроль правильности отражения в бухгалтерском учете кредитных операций, совершенных в предыдущем дне, и наличия первичных документов |

1 |

| 11 |

Процедуры внутреннего контроля за проведением и отражением в бухгалтерском учете кредитных операций осуществляются по направлениям |

| 11.1 |

контроль полноты отражения операций в учете и соблюдение графика документооборота |

1 |

| 11.2 |

контроль соблюдения установленного порядка санкционирования проведения кредитных операций и отражения их в учете |

1 |

| 11.3 |

контроль правильности составления бухгалтерских проводок и своевременности отражения кредитных операций на счетах бухгалтерского учета |

1 |

| 11.4 |

арифметическая проверка правильности бухгалтерских записей, в том числе правильность переноса из предыдущего дня входящих остатков и выведения исходящих остатков |

1 |

| 11.5 |

контроль правильности оформления первичных документов |

1 |

| 12 |

Функционирует служба внутреннего контроля банка: круг полномочий, предоставленных сотрудникам службы внутреннего контроля, и периодичность проводимых проверок позволяют эффективно осуществлять контрольную функцию за проведением и отражением в учете кредитных операций |

1 |

| 13 |

Результаты проверок тщательно документируются |

1 |

| 14 |

По итогам устранения недостатков составляются соответствующие акты и представляются руководству банка. Кадровая политика |

1 |

| 15 |

Система приема на работу обеспечивает необходимую квалификацию и честность персонала |

1 |

| 16 |

Квалификационные характеристики сотрудников службы внутреннего контроля соответствуют требованиям Банка России |

1 |

| 17 |

Сотрудники периодически проходят повышение квалификации с учетом специфики занимаемой должности право доступа и сохранность документации |

1 |

| 18 |

Определен круг лиц, имеющих право доступа к кредитной документации |

0 |

| 19 |

Кредитная документация хранится в сейфах в помещении, отвечающем требованиям безопасности |

1 |

| 20 |

Порядок хранения бухгалтерских документов соответствует требованиям Банка России |

1 |

| 21 |

Итог по сумме всех разделов |

21 |

Общий итог подводится по всем разделам. Ориентируясь на рекомендуемые параметры оценки надежности системы внутреннего контроля (см. ниже) и сумму баллов, полученную по итогам тестирования, оценка может быть определена как "низкая", "средняя" или "высокая".

| Оценка надежности системы внутреннего контроля

|

Сумма баллов по итогам тестирования

|

| Низкая |

0 - 8 |

| Средняя |

9 - 16 |

| Высокая |

17 - 24 |

В нашем случае полученный итог по результатам тестирования (21 балл) позволяет дать высокую первичную оценку надежности системы внутреннего контроля.

Глава 3. Организация и осуществление внутреннего контроля деятельности филиала ОАО «Собинбанк»

3.1. Планирование и подготовка к проведению внутреннего контроля

Система внутреннего контроля - совокупность органов и направлений внутреннего контроля, обеспечивающая соблюдение порядка осуществления и достижения целей, установленных законодательством Российской Федерации, Уставом, Положением об организации внутреннего контроля в ОАО «Собинбанк» и внутренними нормативными актами Банка.