Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ»

Институт налогов и налогового менеджмента

Кафедра налоговой политики и налогового менеджмента

ДИПЛОМНЫЙ ПРОЕКТ

на тему:

«Использование механизма независимой проверки исполнения налоговых обязательств при оптимизации сделок по слиянию и поглощению компаний»

Выполнил(а)студент(ка) 5 курса 2 группы

очной формы обучения

Специальности «Менеджмент организации»

А.П. Хубиев

Руководитель проекта к.э.н. А.В. Лобанов

Москва 2008г

Содержание

Введение

Глава 1. Понятия, классификация и мотивы сделок слияний и поглощений

1.1 Основные понятия и определения сделок слияний и поглощений

1.2 Классификация процессов слияний и поглощений

1.3 Сущность и значение независимых проверок исполнения налоговых обязательств

Глава 2 Анализ хозяйственной деятельности Целевой Компании (ЗАО «МИНЕРИТ»)

2.1 Характеристика ЗАО «МИНЕРИТ»

2.2 Анализ экономических и финансовых показателей ЗАО «МИНЕРИТ»

2.3 Механизм возмещения НДС на предприятии ЗАО «МИНЕРИТ»

Глава 3 Совершенствование механизма возмещения экспортного НДС на предприятии ЗАО «МИНЕРИТ»

3.1 Общие положения по совершенствованию

3.2 Разработка проектных решений по совершенствованию механизма возмещения НДС по экспортным операциям

3.3 Оценка эффективности проектных решений

Заключение

Список использованной литературы

В настоящее время мы являемся свидетелями становления корпоративной культуры в Российской Федерации. Сейчас по-настоящему соответствуют требованиям и условиям мировой экономики только компании нефтегазовой и металлообрабатывающей отраслей национальной экономики. В остальных же перспективных отраслях существует определенное количество компаний, источником роста для которых может служить вертикальная и/или горизонтальная интеграция. В то же время преодолены опасения многих потенциальных инвесторов относительно будущего российской экономики, чьи средства могут служить основой для потенциального развития компаний и экономики в целом. Все это позволяет предположить, что в ближайшем будущем процесс корпоративных слияний и поглощений в Российской Федерации будет набирать обороты. Данный факт определяет актуальность моего исследования.

Реклама

Темпы ежегодного прироста объемов сделок по слияниям и поглощениям в периоды волн на рынке слияний и поглощений составляли более 40%. Последняя волна слияний и поглощений обусловлена рядом изменений внешней среды, в основе которых лежит глобализация мировой экономики. Глобализация – это особая фаза интернационализации, суть которой заключается в тесной взаимозависимости и взаимообусловленности мировых процессов. Среди этих процессов самым значимым представляется переход передовых стран к информационно-технологическому обществу. На современном этапе происходит не только разработка и совершенствование новых прогрессивных технологий, но и формирование рынка международной информации. Информация стала самым дорогим товаром на мировых рынках, а слияния и поглощения в данном контексте нередко выступают, в том числе. И как инструмент к получению определенной информации. Более того, переход к информационному обществу привел к резкому росту сферы услуг, к которой относятся практически все виды деятельности кроме производства или реального сектора экономики[1]

.

Слияния и поглощения являются предсказуемым ответом транснационального капитала на происходящие в мире процессы. В частности, ожидаемая дальнейшая либерализация мировой торговли побуждает транснациональные корпорации изыскивать возможности укрепления своей рыночной власти и расширения рыночного пространства. Кроме того, фирмы, специализирующиеся на каком-либо определенном виде продукции и услуг, начинают сталкиваться с проблемой перепроизводства, снижения сбыта и доходов. Слияние с другими компаниями позволяет диверсифицировать ряд предпринимательских рисков и повысить показатели сбыта. Наконец, нельзя не упомянуть о том, что в последнее время бурными темпами развивается сфера высоких технологий, а это требует от производителей крупных регулярных вложений в НИОКР. В такой ситуации объединение с другими фирмами позволяет экономить средства за счет совместного использования интеллектуальных и финансовых ресурсов.

С точки зрения отраслевой структуры, преимущественное количество сделок по слияниям и поглощениям, по данным компании PricewaterhouseCoopers приходится на следующие отрасли экономики (данные за 2007 г.): промышленное производство и переработка (25% от общего количества сделок), сектор коммунальных услуг (17%), банковские и финансовые услуги (14%), телекоммуникационная отрасль (13,5%), пищевая промышленность (8,5%).

Реклама

Сегодня мы фактически являемся свидетелями шестой крупной волны корпоративных слияний и поглощений. Это тем более актуально потому, что центр событий в этот раз и, возможно и далее, начинает постепенно смещаться от рынков США и Западной Европы к развивающимся рынкам, для которых характерна сильная недооцененность большинства активов, а период нестабильности и политических рисков подошел к концу. Кроме того настроения иностранных инвесторов обращены в сторону развивающихся рынков, а уровень риска является для них на сегодняшний момент абсолютно приемлемым.

Россия имеет огромный потенциал роста практически во всех сферах в ХХI веке, где слияния и поглощения будут являться источником роста не только для отдельно взятой компании, но и для экономики в целом.

Несмотря на то, что различные аспекты процесса слияний и поглощений рассматривает целый ряд авторов, остается немало открытых вопросов. При этом разработка данной тематики в России является явно недостаточной.

Вне поля зрения исследователей, как правило, остаются задачи практического достижения синергетических эффектов, которые нередко называют основным мотивом слияний и поглощений, а также анализ основных проблем, возникающих в ходе слияний и поглощений, и разработка предложений по их решению. Одной из таких проблем является проблема налоговых последствий и рисков. Для этого компании используют механизм независимых проверок исполнения налоговых обязательств для определения возможных налоговых последствий и рисков, возникающих при слияниях и поглощениях компаний, так называемый «налоговый дью дилидженс» (tax due diligence), который, как правило, является частью полного финансового анализа (financial due diligence). Основное назначение процедуры проверки исполнения налоговых обязательств, в контексте слияний и поглощений – оценить выгоды и обязательства предполагаемой сделки путем анализа всех относящихся к делу налоговых аспектов прошлого, настоящего и прогнозируемого будущего. Отсутствие такого анализа может стать причиной плохих финансовых результатов в период после слияния и основной причиной судебных исков со стороны налоговых органов. Исследования Mercer Management Consulting показывают, что половина слияний и поглощений уменьшает богатство акционеров и что ведущей причиной этого является неадекватная процедура «дью дилидженс». С точки зрения покупателя, основная цель «налогового дью дилидженса» состоит в том, чтобы свести к минимуму приведенную стоимость совокупных налоговых платежей. Причем возникающие не только в результате приобретения компании и ее активов, но ведения бизнеса, и даже последующей продажи приобретенной корпорации и ее активов.

Отмеченные обстоятельства актуальность и практическую значимость исследования. На основе вышеуказанного автором была выбрана тема научного исследования. При этом, предметом исследования является процесс корпоративных слияний и поглощений, а также деятельность компаний-покупателей и компаний-целей в сделках слияний и поглощений. Цель работы проанализировать основные характеристики и современные тенденции сделок по слияниям и поглощениям. Данная цель предопределила постановку следующих задач:

1. охарактеризовать особенности проведения сделок по слиянию и поглощению компаний;

2. выявить современные тенденции российского рынка слияний и поглощений;

3. проанализировать сущность и значение независимых проверок исполнения налоговых обязательств при сделках по слиянию и поглощению компаний;

4. определить методологию проведения независимых проверок исполнения налоговых обязательств при сделках по слиянию и поглощению компаний;

Предопределим структуру работы, которая состоит из трех частей. В первой части дано определение сделок по слиянию а также сущность и значение независимых проверок исполнения налоговых обязательств при таких сдлеках. Проанализировано существующее на сегодняшний день российское корпоративное законодательство. Во второй главе проведен анализ структуры сделки поглощения на конкретном примере. Третья глава представляет собой проектные предложения для проверяемой компании, исходя из результатов проверки.

В первую очередь следует дать определение понятию сделки слияния и поглощения. Так большинство исследователей в данной области определяют термин слияния и поглощения (Mergers & Acquisitions, М&As) как форму сделок, которые наряду с переходом прав собственности подразумевают, прежде всего, смену контроля над предприятием (CorporateControl). Следовательно, приобретение незначительных, в том числе ориентированных исключительно на получение спекулятивного дохода, пакетов акций со стороны частных лиц и/или институциональных инвесторов (портфельные инвестиции) к ним не относится.

Понятие поглощение (Acquisition) охватывает приобретение всего предприятия, отдельных его частей, а также стратегическое участие в капитале (прямые инвестиции). Слияние (Mergers) в свою очередь представляет особую форму поглощения, при которой приобретаемая компания лишается юридической самостоятельности. Часто поглощение обозначается как приобретение (Takeover), которое может проводиться при поддержке менеджмента целевой компании (FriendlyTakeover) или вопреки его выраженному желанию (HostileTakeover). В случае, когда при слиянии оба участвующих предприятия теряют свою юридическую самостоятельность и становятся частью новой компании, нередко говорят о консолидации.

В широком смысле под слиянием и поглощением подразумевают также создание стратегических союзов с другими обществами и отделение активов (Divestitures). Наиболее часто стратегические союзы создаются на основе взаимного участия в капитале, либо с основанием совместных предприятий (Joint Ventures) за счет взносов в общее дочернее общество. Наиболее распространенной формой отделения активов является продажа существующего дочернего общества другой компании. Иногда часть предприятия выделяется отдельно в качестве самостоятельной компании («отпочкование») и доли участия в ней пропорционально распределяются между акционерами материнской компании (Spin-Off). Если при этом речь идет о ликвидации всего материнского предприятия, говорят о дроблении (Split-Up). Также возможно юридическое выделение части предприятия путем обмена акционерами материнской компании своих акций на акции новой компании (Split-Off). При этом материнская компания может продавать акции выделенной компании третьей стороне и тем самым получить дополнительный капитал (EquityCarve-Out).

Покупка предприятия обычно осуществляется путем приобретения акций (ShareDeal), которые предлагаются либо в биржевой, либо во внебиржевой торговле. При покупке юридически несамостоятельных долей участия альтернативой служит переход соответствующих имущественных предметов (AssetDeal). В противоположность Share Deal при Asset Deal имеется определенная возможность провести сделку без ее одобрения общим собранием акционеров.[2]

1.2 Классификация процессов слияний и поглощений

Проанализировав ситуацию в сфере российского корпоративного законодательства и основные тенденции на российском рынке корпоративного контроля, следует конкретно уточнить, в какой форме сегодня проходят сделки в сфере корпоративных слияний и поглощений, проанализировать их суть и причины выбора той или иной формы в конкретном случае.

В современном корпоративном менеджменте можно выделить множество разнообразных типов слияния и поглощения компаний. Классифицировать их можно по следующим признакам:

· характер интеграции компаний;

· национальную принадлежность объединяемых компаний;

· отношение компаний к слияниям;

· способ объединения потенциала;

· условия слияния;

· механизм слияния.

Остановимся на наиболее часто встречающихся видах слияния компаний. В зависимости от характера интеграции компаний целесообразно выделять следующие виды:

· горизонтальные слияния – объединение компаний одной отрасли, производящих одно и то же изделие или осуществляющих одни и те же стадии производства. Подобные объединения являются самыми простыми для планирования, поскольку дают самые очевидные преимущества, достигаемые за счет организационных факторов, управления операциями и эффекта масштаба;

· вертикальные слияния – объединение компаний разных отраслей, связанных технологическим процессом производства готового продукта, то есть расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, вплоть до источников сырья, либо на последующие – до конечного потребителя. Такие объединения требуют очень точной подгонки и устойчивости технологических связей. Может возникнуть проблема, когда объединение будет технологически возможным, но экономически невыгодным. Другая проблема – технологические изменения, которые могут сделать какое-то звено холдинга ненужным или менее эффективным, чем предполагалось. Результаты такого объединения, как правило, проявляются значительно позже, нежели при горизонтальном объединении;

· конгломератные слияния – это объединение компаний различных отраслей без наличия производственной общности. В рамках конгломерата объединяемые компании не имеют ни технологического, ни целевого единства с основной сферой деятельности фирмы-интегратора. Профилирующее производство в такого вида объединениях принимает расплывчатые очертания или исчезает вовсе. Конгломерат – это скорее не производственная структура, не интегрированный бизнес, а инвестиционная стратегия, которая должна содержать требования постоянного пересмотра и переоценки портфеля активов. Для большинства конгломератов характерна частая продажа и покупка активов различного вида. Зачастую собственники таких объединений приобретают компании по принципу – «купил дешево, привел в порядок и продал». Такой подход имеет полное право на существование и может рассматриваться как побочный бизнес к основному. Ценность компании, подготовленной к продаже, может возрастать, если объект продажи предлагается «в комплекте» с командой топ-менеджеров. Другим мотивом конгломератных объединений служит стремление диверсифицировать свой бизнес. Добиться эффективности объединения такого рода довольно сложно, так как здесь необходим учет множества факторов – типа цикличности, сезонности различных отраслей, различий налоговых режимов и прочее и прочее[3]

.

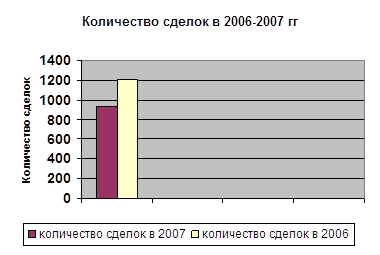

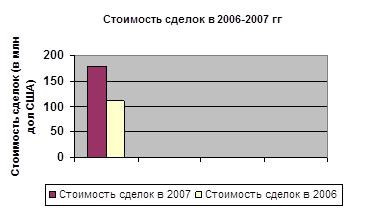

Диаграмма 1.1 Количество сделок в 2006-2007 годах Диаграмма 1.2 Стоимость сделок в 2006-2007 годах

Диаграмма 1.2

Перспективы Российского рынка слияний и поглощений.

Россия остается наиболее активным рынком в регионе стран Центральной и Восточной Европы. В 2007 году в стране было официально объявлено о 907 сделках, с расчетной стоимостью около 87,8 млрд. долларов США. Рост объема сделок составил 73%, что очень близко к 75% росту в целом в регионе. Сделки на внутреннем рынке (72%) и сделки с участием иностранных инвесторов (19%) составляют 91% от всех сделок. Наибольшее количество сделок с участием инвесторов из России было отмечено в Украине. Из отраслей с наибольшей активностью в области слияний и поглощений, следует отметить промышленное производство, финансовый сектор и топливно-энергетический комплекс, который в 2007 году аккумулировал 36% всех сделок в стоимостном выражении. Средняя стоимость сделки в России, из числа тех сделок, стоимость которых была официально анонсирована, составила 114,6 млн. долларов в 2007 году.

По итогам 2007 года, по подсчетам PricewaterhouseCoopers, Россия заняла около 43% рынка M&A в странах Центральной и Восточной Европы. Количество сделок по слияниям и поглощениям в России за год снизилось, но их общий объем вырос с $60,7 млрд. в 2006 году до $120,7 млрд в 2007 году. Самым крупным поглощением в России стала покупка «Millhouse Capital» «Evraz Group» примерно за $3 млрд.

Увеличение числа сделок по M&A в России связано в первую очередь с привлекательностью для транснациональных корпораций сектора энергетики и автомобилестроения.

Основная масса сделок в России с участием зарубежных компаний происходит в виде поглощений этими компаниями отечественных фирм. Однако в последнее время наметилась тенденция по покупке российскими компаниями зарубежных. Так, например, Лукойл приобрел канадскую компанию Nelson Resources Limited. В результате поглощения Caspian, 100% дочерняя компания Лукойла, стала владельцем прав и имущества Nelson. В качестве единственного владельца Nelson ЛУКОЙЛ получил полный управленческий контроль над активами и проектами Nelson, к которым относятся проекты по добыче углеводородов в Казахстане на месторождениях Алибекмола, Кожасай, Каракудук, Северные Бузачи и Арман, а также опционы на приобретение двух геологоразведочных блоков в казахстанском секторе Каспийского моря - Южный Жамбай и Южное Забурунье.

Российские компании начинают реализовывать свои глобальные стратегии по выходу на зарубежные рынки. Некоторые из них уже сейчас входят в сотню крупнейших ТНК мира (например, Газпром занял 3 место по рыночной капитализации). Это говорит о начавшейся новой тенденции включения России в мировую экономику в качестве полноправного члена. Показательно не количество российских ТНК, а темп, с которым они занимают позиции в международном бизнесе. Одной из стратегий, благодаря которой реализуется формирование и увеличение российских ТНК, является стратегия международных слияний и поглощений. И если данная тенденция продолжиться, то российские компании могут уже в ближайшее время занять лидирующие позиции в глобальной экономике.

На сегодняшний день для России наиболее характерны вертикальные слияния, так как компании инициаторы ставят перед собой задачу по созданию вертикально интегрированных структур, по сути отвечающих всем признакам транснациональных корпораций. Горизонтальные слияния также имеют место в российской практике, однако они присущи в основном развивающимся отраслям, где компаниям требуется увеличивать свою долю рынка, дабы упрочить свое положение на рынке.

Принимая во внимание все вышеизложенные факты, а также потенциал российских компаний, растущий с каждым годом, можно сделать вывод о том, что перспективы развития рынка слияний и поглощений в России велики. На мой взгляд, можно выделить три направления развития процесса слияний и поглощений:

· Увеличение количества сделок в зрелых отраслях, за счет увеличения активности уже существующих российских транснациональных корпораций, не только в пределах национальной экономики, но и мира в целом.

· Увеличение роли мелкого и среднего бизнеса в процессе консолидации активов, вынужденная необходимость укрупнения капитала как мера увеличения конкурентоспособности российского бизнеса.

· Увеличение роли государства, как процесс перераспределения собственности варварски разграбленной во время приватизации и как циклический процесс деприватизации, характерный для большинства экономик мира. Государство стремится приобрести контроль над активами жизненно важными для экономики страны, оставляя на откуп частному бизнесу слаборазвитые, но очень перспективные отрасли отечественной экономики.

Подводя итоги данной главы можно утверждать, что роль России в мировых процессах перераспределения собственности увеличивается соразмерно появлению и консолидации крупного капитала в стране. Характер этих процессов в России становится более цивилизованным, и приближается к мировым стандартам отрасли.

В настоящее время общий финансовый анализ при сделках слияний и поглощений компаний является необходимым условием достижения нужного экономического эффекта. Одной из основных частей такого анализа является анализ налоговых рисков. Для определения налоговых рисков используется механизм независимых проверок исполнения налоговых обязательств (налоговый анализ).

Фактически налоговый анализ может быть как частью общего финансового анализа, так и отдельным инструментом оптимизации при сделках слияний и поглощений. Однако налоговый анализ не может охватить всего объема информации, влияющей на налоговые обязательства организации. Поэтому, для того чтобы максимально полно изучить и впоследствии снизить налоговые риски организации, необходимо провести полноценный финансовый анализ.

Многие организации указывают в договорах с консультационными фирмами объем работ по налоговому анализу. Как правило, это увеличивает общую стоимость работ. Однако если организация действительно стремится снизить свои налоговые риски, ей необходимо проводить полный финансовый анализ. Проверка налоговой отчетности и налогового учета проводиться сплошным методом. Очевидно, что объем налоговой информации значительно меньше, чем объем всей финансовой информации организации, поэтому сплошной метод проверки вполне применим для налогового анализа.

Основной целью налогового анализа является выявление ошибок в бухгалтерском и налоговом учете. Грамотный налоговый анализ поможет избежать многих неприятностей в виде штрафов и пени. Каждая организация либо индивидуальный предприниматель обязаны выплачивать установленные законом налоги и сборы, однако далеко не все достаточно хорошо разбираются в налоговом законодательстве.

Налоговый анализ является составной частью комплексной проверки. Он призван дать покупателю достоверную информацию об исполнении приобретаемой компанией своих налоговых обязательств. Очевидно, что если у фирмы имеется большая задолженность по налогам, приостановлены операции по банковским счетам и идут непрекращающиеся тяжбы с налоговиками, то это существенно снижает ее инвестиционную привлекательность.

Способы приобретения нового бизнеса

Существует два основных способа юридического оформления сделки по приобретению другой организации.

Первый способ – покупка контрольного пакета акций. При этом приобретаемая компания формально остается тем же юридическим лицом, у нее меняется лишь собственник. Данный путь можно рекомендовать в тех случаях, когда покупаемая компания занимается лицензируемыми видами деятельности, поскольку, прибегнув к нему, не потребуется получать новую лицензию.

Преимуществом данного способа приобретения другой фирмы является и то, что налоговики не могут нагрянуть на предприятие с внеочередной налоговой проверкой.

Второй способ – присоединение приобретаемой фирмы к компании-покупателю. В такой ситуации присоединяемая фирма поглощается другой компанией и теряет статус юридического лица. В гражданском законодательстве данная процедура именуется реорганизацией. Согласно статье 57 ГК РФ реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на такие действия учредительными документами.

При реорганизации юрлица в форме присоединения к нему другого предприятия первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного предприятия.

Кроме присоединения может быть использована реорганизация в форме слияния юридических лиц. При таком подходе происходит объединение двух организаций в единую новую компанию.

Проверка расчетов компании с бюджетом

Комплексная проверка приобретаемой компании включает в себя анализ исполнения ее обязанностей по уплате налогов. В первую очередь выясняется, когда последний раз осуществлялась выездная налоговая проверка, каковы ее результаты, обжаловались ли они в судебном порядке. Кроме того, имеет смысл проверить порядок представления налоговых деклараций и итоги их камеральных проверок.

Заметим, что налоговые органы вправе проверять финансово-хозяйственную деятельность компании за три года. Так, пунктом 4 статьи 89 НК РФ предусмотрено, что в рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Именно этот период и должен изучаться в рамках налогового анализа .

Самое пристальное внимание следует уделить проверке наличия надлежаще оформленных первичных документов, которые подтверждают право на учет расходов для целей налогообложения прибыли и на вычет НДС.

В ходе налогового анализа нужно постараться найти переплаты предприятия по налогам — как явные, отраженные на лицевом счете, так и скрытые, о которых не известно ни налоговикам, ни самому предприятию. Они могут возникнуть, например, если организация не пользовалась предоставленными законом налоговыми льготами.

При обнаружении переплат необходимо оценить, насколько реально добиться возврата излишне уплаченных сумм из бюджета или их зачета в счет будущих налоговых платежей. Здесь нужно учитывать, что согласно пункту 7 статьи 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. Вместе с тем данная норма не препятствует в случае пропуска указанного срока обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства, и при этом действуют общие правила исчисления срока исковой давности – со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 ГК РФ). Такой вывод содержится в определении Конституционного Суда РФ от 21 июня 2001 г. № 173-О. И арбитражные суды разрешают налоговые споры с учетом приведенной правовой позиции (постановление ФАС Московского округа от 18 января 2008 г. по делу № КА-А40/14160-07).

Одним из специфических активов компании является дебиторская задолженность. Для того чтобы правильно определить ее фактическую стоимость, нужно оценить возможность ее реального взыскания. Для этого надо посмотреть, не прошли ли сроки для взыскания долгов в судебном порядке, а также оценить платежеспособность должника. И если при due diligence выяснится, что истребование долга связано с серьезными временными и финансовыми затратами, то сумма задолженности, отраженная на балансе, будет являться лишь ориентировочной. Ведь при уступке права требования долга фирме, специализирующейся на истребовании долгов, придется сделать существенную скидку от суммы фактической задолженности.

В том случае если в составе дебиторской задолженности имеются суммы неустойки, то налоговые органы могут доначислить предприятию-кредитору налог на прибыль, руководствуясь пунктом 3 статьи 250 НК РФ. Согласно данной норме, внереализационным доходом налогоплательщика признается доход в виде признанных или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба.

Кроме того, в ходе анализа нужно проверить, пользуется ли компания безвозмездно чужим имуществом, например офисными помещениями. Если да, то это также означает наличие внереализационного дохода (п. 8 ст. 250 НК РФ), что грозит доначислением налога и пеней, а также взысканием штрафа. В справедливости сказанного убеждает пункт 2 информационного письма Президиума ВАС РФ от 22 декабря 2005 г . № 98 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации».

Кто будет рассчитываться?

Присоединяя к своему бизнесу вновь приобретенную компанию, нужно помнить о том, что ее долги перед бюджетом придется погашать новому собственнику.

Обязанности по уплате налогов реорганизованного юридического лица исполняются его правопреемником (п. 1 ст. 50 НК РФ). Стоит отметить, что эти обязанности возлагаются на него независимо от того, были ли известны до завершения реорганизации правопреемнику факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом указанных обязанностей. При этом правопреемник должен уплатить все пени, причитающиеся по перешедшим к нему обязанностям.

На правопреемника реорганизованного юридического лица возлагается также обязанность по уплате причитающихся сумм штрафов, наложенных на юридическое лицо за совершение налоговых правонарушений до завершения его реорганизации. Правопреемник реорганизованного юрлица при исполнении возложенных на него обязанностей по уплате налогов и сборов пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном НК РФ для налогоплательщиков (п. 2 ст. 50).

Между тем на правопреемника не может быть возложена обязанность по уплате штрафных санкций за налоговые правонарушения, допущенные реорганизованным лицом и выявленные после завершения его реорганизации. Это подтверждается постановлениями ФАС Уральского округа от 7 августа 2003 г. по делу № Ф09-2343/03-АК, ФАС Центрального округа от 16 сентября 2004 г. по делу № А35-1462/03-С23, ФАС Западно-Сибирского округа от 17 мая 2004 г. по делу № Ф04/2668-389/А70-2004.

В соответствии с пунктом 4 статьи 50 НК РФ, при слиянии нескольких юрлиц их правопреемником в части исполнения обязанности по уплате налогов признается возникшее в результате такого слияния предприятие. При присоединении одного юридического лица к другому правопреемником присоединенной фирмы в части исполнения обязанности по уплате налогов признается предприятие, к которому она примкнула (п. 5 ст. 50 НК РФ).

Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов не только свидетельствует о неэффективности деятельности фирмы, но и может послужить поводом для проведения выездной налоговой проверки. Это следует из Концепции системы планирования выездных налоговых проверок, утвержденной приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ . Вот почему необходимо очень внимательно изучать состояние расчетов с бюджетом покупаемой компании. При этом следует проверять налоговые декларации, регистры налогового учета, выписки из лицевого счета и другие финансовые документы организации.

Проверка правового статуса контрагентов

При налоговом анализе приобретаемой компании имеет смысл ознакомиться с правовым статусом ее основных контрагентов, поскольку порой налоговики возлагают ответственность за действия третьих лиц на самого налогоплательщика. В частности, налоговые органы могут отказать компании в вычете сумм НДС, перечисленных неблагонадежному поставщику.

В то же время существует определение Конституционного Суда РФ от 16 октября 2003 г. № 329-О, в котором сказано, что налогоплательщик не несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. Кроме того, в пункте 10 постановления пленума ВАС РФ от 12 октября 2006 г. № 53 указано, что факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения им необоснованной налоговой выгоды.

Налоговая выгода может быть признана необоснованной, если инспекцией будет доказано, что деятельность компании, ее взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей.

Арбитражные судьи полагают, что компания, вступая в отношения с новым контрагентом, обязана проявлять осмотрительность в выборе партнеров по сделкам. Такой вывод содержится, например, в постановлении ФАС Северо-Кавказского округа от 25 октября 2007 г. № Ф08-14/2007-5А по делу № А32-64710/2005-53/1289. По другому налоговому спору суд отметил, что организация в процессе осуществления финансово-хозяйственной деятельности систематически выбирает недобросовестного контрагента, а это, в свою очередь, ставит под сомнение добросовестность ее самой как участника сделок (постановление ФАС Северо-Кавказского округа от 14 cентября 2005 г. по делу № Ф08-3679/2005-1487А).

Таким образом, изучение правового статуса контрагентов поможет выявить и правильно оценить налоговые риски приобретения новой компании.

Сообщение в налоговую инспекцию

Покупая новую компанию, надо уведомить об этом свою налоговую инспекцию. Так, согласно пункту 2 статьи 23 НК РФ, налогоплательщики обязаны письменно сообщать в налоговый орган:

· обо всех случаях участия в российских и иностранных организациях – в срок не позднее одного месяца со дня начала такого участия;

· о реорганизации или ликвидации организации – в течение трех дней со дня принятия такого решения.

Формы сообщений об участии в российских и иностранных организациях и о реорганизации фирмы утверждены приказом ФНС России от 17 января 2008 г. № ММ-3-09/11@.

Неисполнение названной обязанности чревато для предприятия негативными последствиями. В частности, организацию могут привлечь к налоговой ответственности по пункту 1 статьи 126 НК РФ, согласно которому непредставление в установленный срок в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, влечет за собой взыскание штрафа в размере 50 рублей за каждый непредставленный документ. Это подтверждается, например, постановлением ФАС Уральского округа от 7 мая 2002 г. по делу № Ф09-880/02-АК.

Реорганизация как основание для выездной проверки

Проведение реорганизации может послужить поводом для внеочередного визита на фирму налоговых инспекторов. Отметим, что чиновники вправе проверить налоговые периоды, уже исследованные ранее в ходе выездной проверки, и общее правило о запрете повторной налоговой проверки здесь не действует. Так, пунктом 11 статьи 89 НК РФ предусмотрено, что выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, может проводиться независимо от времени проведения и предмета предыдущей проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

На практике налоговики уделяют повышенное внимание компаниям, осуществляющим реорганизацию (см., например, постановления ФАС Северо-Западного округа от 15 октября 2007 г . по делу № А05-432/2007, ФАС Западно-Сибирского округа от 3 июля 2006 г. по делу № Ф04-9747/2005 (24115-А75-26), ФАС Центрального округа от 21 декабря 2005 г. по делу № А14-3651-2005/113/24). При этом арбитражные суды признают правомерным осуществление мероприятий налогового контроля, связанных с реорганизацией компании. В справедливости сказанного убеждают постановления ФАС Северо-Западного округа от 22 мая 2005 г. по делу № А66-9452/2004 и ФАС Северо-Западного округа от 22 марта 2006 г . по делу № А56-8777/2005. Не так давно судьи в который раз указали, что н ормы НК РФ не содержат запрета на проведение налоговыми органами проверки деятельности налогоплательщика-правопреемника по вопросу исполнения перешедших к нему обязанностей по уплате налогов от реорганизованного лица (постановление ФАС Волго-Вятского округа от 14 января 2008 г. № А82-4644/2007-14).

Итак, принимая решение о слиянии компаний, нужно быть готовым к тому, что на пороге организации появятся налоговые инспекторы.

Сделки между аффилированными лицами

Как правило, бизнесмены приобретают контрольные пакеты акций предприятий той отрасли производства, в которой работают сами. При этом в дальнейшем они планируют заключение сделок между компаниями, входящими в один холдинг. Для целей налогообложения данные организации будут признаваться взаимозависимыми лицами (ст. 20 НК РФ).

Как показывает практика, налоговые инспекторы самым тщательным образом изучают характер сделок, заключенных между аффилированными структурами (см., например, постановление ФАС Московского округа от 28 апреля 2006 г. по делу № КА-А40/3429-06).

Арбитражные суды отмечают, что принадлежность к одной группе лиц, по смыслу законодательства о хозяйственных обществах, объективно влияет на результаты сделок по реализации товаров (работ, услуг). Данный вывод сделан, например, в постановлении ФАС Московского округа от 9 декабря 2005 г. по делу № КА-А40/11221-05.

Налоговые органы имеют право проверять правильность применения цен по сделкам между взаимозависимыми лицами и доначислять налоги в случае отклонения цены сделки от рыночной (ст. 40 НК РФ). Это полномочие контролеров подтверждается и судами (см., например, постановление ФАС Восточно-Сибирского округа от 11 января 2008 г. по делу № А58-9474/06-Ф02-9658/07).

Вместе с тем следует отметить, что взаимозависимость участников сделок сама по себе не может служить основанием для признания налоговой выгоды необоснованной. На это обращено внимание в пункте 6 постановления пленума ВАС РФ от 12 октября 2006 г. № 53. Нижестоящие суды разрешают налоговые споры с учетом приведенной правовой позиции пленума ВАС РФ (см., например, постановление ФАС Поволжского округа от 4 декабря 2007 г. по делу № А65-10280/2006).

Анализ корпоративной структуры с точки зрения налогов

При проведении налогового анализа следует проанализировать оптимальность налоговой нагрузки на приобретаемую компанию. В частности, нужно оценить обоснованность выделения некоторых участков производств в отдельные организации, в отношении которых возможно применение специальных режимов налогообложения — например, УСН. Напомним, что применение УСН компаниями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога (п. 2 ст. 346.11 НК РФ). Стоит отметить, что контролеры обращают внимание на предприятия, заключающие договоры по предоставлению персонала с организациями, применяющими упрощенную

систему налогообложения. Так, в ходе проверки некой компании контролеры выявили, что организация создала схему выплаты начисленной зарплаты работникам через специально созданные организации, применяющие упрощенную систему налогообложения и не уплачивающие в бюджет ЕСН. Эта схема реализовывалась посредством перевода в них персонала организации. Инспекция указала на экономически не оправданное выделение вспомогательных производств из общества в самостоятельные малые предприятия, основным доходом которых является доход от предоставления персонала обществу. В данном случае арбитражный суд поддержал позицию проверяющих (постановление ФАС Уральского округа от 19 июня 2007 г . № Ф09-4597/07-С2 по делу № А50-18582/06).

Разумеется, создание холдингов – один из весьма распространенных на практике способов оптимизации коммерческой деятельности. Он совсем не предполагает обязательного создания схемы ухода от налогообложения. Данный вывод сделан в постановлении ФАС Северо-Западного округа от 19 декабря 2007 г. по делу № А56-9035/2007. Однако если при проверке или в суде выяснится, что компания разработала и воплотила в жизнь схему минимизации налоговых платежей, то за этим последует доначисление налога, пени и взыскание штрафа. В связи с этим анализ оптимальности корпоративной структуры компании с точки зрения налоговой нагрузки играет важную роль при проведении налогового анализа.

Механизм независимы проверок исполнения налоговых обязательств (налоговый анализ): объект, цели, задачи.

Налоговый анализ представляет собой отдельное направление в системе общего финансового анализа.

В настоящее время при проведении налогового анализа консультационные фирмы в качестве нормативного документа применяют Методику аудиторской деятельности "Налоговый аудит и другие сопутствующие услуги по налоговым вопросам. Общение с налоговыми органами", одобренная Комиссией по аудиторской деятельности при Президенте Российской Федерации 11 июля 2000 г., протокол N 1 (далее - Методика). Объектом налогового анализа являются бухгалтерская и налоговая отчетность экономического субъекта, а также его первичные документы, налоговые регистры, договоры и другие документы.

Налоговый анализ преследует три основные цели:

· определение правильности исчисления суммы налогов, подлежащих уплате;

· предупреждение возможных претензий и штрафных санкций, связанных с нарушением законодательства по налогам и сборам (превентивная защита клиента-налогоплательщика);

· предоставление руководству клиента необходимой информации для последующей оптимизации налогообложения организации-клиента.

При проведении налогового анализа решаются следующие задачи:

· анализ налоговых обязательств на предмет соответствия исчисляемых и уплачиваемых налогов нормам налогового законодательства;

· оптимизация и планирование налогообложения;

· диагностика проблем налогообложения при осуществлении финансово-хозяйственной деятельности;

· анализ методики исчисления налоговых платежей и использования налоговых льгот с учетом корпоративной структуры и правовых отношений с контрагентами;

· проверка правильности составления деклараций и расчетов клиента по всем или отдельным видам уплачиваемых им налогов.

При этом в ходе налогового анализа оцениваются:

- Соответствие налогового учета экономического субъекта документам и требованиям нормативных актов, регулирующих порядок ведения налогового учета и составления налоговой отчетности в Российской Федерации;

- Соответствие налоговой отчетности экономического субъекта данным первичного учета и тем сведениям о деятельности субъекта, которыми располагает аудиторская организация в ходе проверки;

- Финансовые последствия искажений, найденных в налоговом учете, и пути их устранения;

- Необходимость внесения изменений в методику налогового учета, применяемую субъектом.

Комплексный налоговый анализ - это проверка правильности составления деклараций и расчетов по всем налогам, уплачиваемым предприятием за год.

Тематический налоговый анализ - это проверка правильности составления деклараций и расчетов по отдельным налогам, уплачиваемым предприятием за определенный период.

Помимо указанных двух видов налогового анализа на практике выделяется также так называемый структурный налоговый анализ, под которым понимается проверка правильности составления деклараций и расчетов по отдельным налогам, уплачиваемым юридическим лицом по месту нахождения его обособленных подразделений. Последний вид анализа является особо актуальным для крупных предприятий или финансово-промышленных групп, имеющих разветвленную сеть обособленных подразделений.

В настоящее время проводятся исследования относительно соотношения общего финансового и налогового анализа. Два указанных направления взаимно пересекаются, и в процессе общего финансового анализа осуществляется и налоговый анализ. Безусловно, в процессе финансового анализа проверяются вопросы правильности исчисления и уплаты налогов, однако в отличие от налогового анализа данные вопросы проверяются выборочным способом, и подчас объем выборки, приемлемый для выражения мнения о достоверности бухгалтерской (финансовой) отчетности, является не презентабельным для выражения мнения о достоверности налоговой отчетности. Именно по этой причине многие организации, отдельно указывают в договорах с консультационными фирмами объем работ по налоговому анализу. Такой подход, возможно, оправдан для относительно небольших организаций, для которых характерны незначительные налоговые риски. Для экономических субъектов с большими оборотами и разветвленной сетью структурных подразделений такой подход вряд ли можно считать обоснованным, поскольку у подобных субъектов есть потребность в проведении полноценного налогового анализа. Таким образом, налоговый анализ может выступать как частью "общего" анализа, так и самостоятельным направлением.

Следует четко разделять налоговый анализ и сопутствующие налоговому анализу услуги в области налогового консультирования. Сопутствующие услуги отличаются по своей сути от непосредственно налогового анализа тем, что налоговый анализ предполагает проведение проверочных мероприятий в отношении правильности исчисления, полноты и своевременности уплаты налогов, в то время как иные сопутствующие услуги направлены, прежде всего, на оптимизацию налоговых платежей экономического субъекта, построение системы налогового учета и внутреннего контроля, а также на консультирование по отдельным вопросам налогообложения.

Отчет по результатам проведения налогового анализа содержит рекомендации по исправлению выявленных существенных нарушений и дальнейшему их недопущению, рекомендации в отношении порядка исчисления налогов, включая правильность применения льгот, перечень вопросов, требующих особого внимания со стороны руководства организации, предложения по оптимизации налогообложения и совершенствованию системы бухгалтерского и налогового учета с позиций налогообложения.

Таким образом, отличия налогового анализа и сопутствующих услуг в области налогообложения, безусловно, имеют место, несмотря на то, что два данных направления достаточно близки. В то же время следует иметь в виду, что положительный результат от оказания сопутствующих услуг в сфере налогового консультирования, может быть достигнут, только если этим услугам предшествовал налоговый анализ как таковой. В противном случае консультанты не смогут оперировать всем объемом информации об организации и ее деятельности, а значит, и найти наиболее приемлемое и эффективное решение поставленной проблемы.

Методика проведения независимой проверки исполнения налоговых обязательств (налогового анализа).

Практически каждая консультационная фирма имеет собственные методы и способы проведения налогового анализа. Создать универсальную методику налогового анализа невозможно, так как, несмотря на единство налоговой системы в нашей стране, каждый хозяйствующий субъект имеет свои особенности в исчислении и уплате налогов, что может привести к ошибкам и нарушениям, выявление которых и является задачей налогового аудита.

Налоговый анализ как процесс состоит из нескольких этапов:

1. предварительная оценка (экспертиза) существующей системы налогообложения экономического субъекта;

2. проверка и подтверждение (неподтверждение) правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды;

3. оформление и представление результатов проведения налогового анализа.

На каждом из этих этапов консультанты выполняют определенные проверочные действия. Так, на первом этапе необходимо:

провести общий анализ элементов системы налогообложения экономического субъекта;

определить основные факторы, влияющие на налоговые показатели;

проверить правильность методики исчисления налоговых платежей;

провести правовую и налоговую экспертизу существующей системы хозяйственных отношений;

проанализировать организацию документооборота и изучить функции и полномочия служб, ответственных за исчисление и уплату налогов;

осуществить предварительный расчет налоговых показателей экономического субъекта.

Выполнение процедур на данном этапе позволяет рассмотреть такие существенные факторы, как специфика основных хозяйственных операций экономического субъекта и существующие объекты налогообложения, соответствие применяемого организацией порядка налогообложения нормам действующего законодательства, оценить уровень налоговых обязательств и потенциальных налоговых нарушений.

На следующем, основном, этапе проверки необходимо определить, на каких именно участках налогового учета необходима углубленная проверка. По результатам предварительного анализа консультанты могут выявить проблемные моменты в налоговой системе организации, поэтому проводить полноценный анализ всех участков налоговой системы нецелесообразно. Например, на первом этапе вполне можно понять, что проблемы у организации, скорее всего, возникнут с экспортным НДС, так как организация реализует товары (работы, услуги) за рубеж, с налогом на прибыль, так как учет доходов и расходов в целях налогообложения не организован должным образом, с акцизами, если организация реализует подакцизную продукцию, и т.д. С другой стороны, можно сразу определить участки, где проблем, вероятнее всего, не возникнет. Это касается в первую очередь несложных налогов (налог на рекламу, транспортный налог и т.д.).

Таким образом, проверку исчисления и уплаты налогов можно проводить в тематическом разрезе. Однако в организациях со сложной и объемной системой налоговых обязательств, имеющих обособленные подразделения, дочерние компании, применяющих разные режимы налогообложения (общий режим у головной организации и единый налог на вмененный доход у обособленного подразделения), второй этап налогового аудита должен проводиться сплошным методом.

При проведении второго этапа работ осуществляется проверка налоговой отчетности, представленной экономическим субъектом по установленным формам, правильности исчисления налогов, сроков уплаты и т.д. При этом способы и методы проверки каждого налога имеют свои особенности. Например, при проверке правильности исчисления налога на прибыль в первую очередь обращается внимание на документальное подтверждение и экономическую обоснованность затрат.

В ходе налогового анализа проводится проверка правильности формирования налоговой базы и заполнения налоговых деклараций организации. Как уже отмечалось, под налоговым учетом мы понимаем весь учет, в том числе и бухгалтерский, который содержит данные, влияющие на формирование налоговых обязательств организации. В настоящее время практически все налоги, за исключением налога на прибыль, единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения, налога на добавленную стоимость и некоторых других, исчисляются по данным бухгалтерского учета.

Итак, консультанты, проводящие проверку, проводят экспертизу бухгалтерского и налогового учета за весь период, подлежащий проверке. Экспертиза включает проведение анализа первичных документов, получение разъяснений от руководства о показателях и методиках, положенных в основу налогового расчета.

В ходе проверки (анализа) консультанты должны тесно взаимодействовать с бухгалтерской и юридической службами организации, а также непосредственно с руководством.

В первую очередь консультанты должны понимать, чем и каким образом на самом деле занимается проверяемая организация. Дело в том, что практически любая фирма в той или иной степени и в разных масштабах заключает сделки, в которых существо отношений не соответствует их юридическому оформлению. Наиболее распространенный пример - обналичивание денежных средств. В целях документального оформления такой сделки многие организации заключают фиктивные договоры подряда. Проведение данных операций при недостаточно грамотном юридическом оформлении может привести к весьма серьезным последствиям. Консультант не должен оставлять без внимания все проблемные и рисковые (с точки зрения налогообложения) сделки проверяемой организации, поэтому руководство организации и бухгалтерская служба должны обеспечить консультанта не только формальной информацией о своей деятельности, но и фактической.

Необходимость тесного взаимодействия проверяющей и проверяемой сторон в ходе налогового анализа вызвана также тем, что в ходе проверки бухгалтерия организации должна стремиться незамедлительно исправить максимально возможное количество обнаруженных консультантом ошибок. Таким образом, целью налогового анализа является не обнаружение как можно большего количества ошибок и занесение их в отчет, а исправление обнаруженных ошибок вместе с работниками организации. Если некоторые ошибки уже невозможно исправить по тем или иным причинам, консультанты вносят их в свой отчет с рекомендациями о том, как в дальнейшем избежать аналогичных ошибок.

На третьем, заключительном, этапе подводятся итоги проведенного анализа. После проведения налогового анализа следует выразить мнение:

- о степени полноты и правильности исчисления, отражения и перечисления экономическим субъектом платежей в бюджет и внебюджетные фонды;

- о правильности применения экономическим субъектом налоговых льгот.

Однако само по себе заключение не несет аналитической и рекомендательной информации. Поэтому заказчик анализа должен также требовать отчет об проверке, в котором подробно рассмотрены все выявленные ошибки и даны рекомендации по их исправлению. Проверяющая организация несет ответственность за правильность и полноту отражения данных в заключении и (или) отчете консультанта о выявленных им искажениях.

Консультанты не могут заставить своего заказчика принимать те или иные решения, они могут только дать обоснованные рекомендации. Таким образом, в случае выявления нарушений налогового законодательства и искажений бухгалтерской и налоговой отчетности экономического субъекта, носящих существенный характер, консультационная организация должна сообщить руководству экономического субъекта об ответственности за допущенные нарушения и необходимости внесения изменений в бухгалтерскую отчетность, уточнения налоговых деклараций и расчетов.

По окончании налогового анализа заказчик может воспользоваться иными услугами фирмы. Так, консультационная фирма может предложить своим клиентам разработать и представить:

· рекомендации и предложения по улучшению существующей системы налогообложения экономического субъекта;

· оптимальные механизмы начисления налогов с учетом особенностей экономического субъекта;

· рекомендации о полном и правильном использовании экономическим субъектом налоговых льгот;

· предложения по созданию конкретного комплекса мер, направленных в рамках действующего законодательства на оптимизацию налогов и снижение налоговых рисков;

· предварительный расчет налоговых платежей при различных вариантах договорных отношений экономического субъекта и видах деятельности;

· рекомендации по достижению соответствия принципов налогового учета, применяемых отдельными подразделениями и филиалами, единой системе налогового планирования, действующей у экономического субъекта;

· рекомендации и предложения по созданию системы внутреннего контроля экономического субъекта за правильностью исчисления налогов и сборов;

· предложения по адаптации действующей системы налогового планирования и учета к возможным изменениям требований налогового законодательства.

Консультационная организация может также представлять интересы хозяйствующего субъекта в отношениях с налоговыми органами. Общение с налоговыми органами в ходе и по результатам проведения налогового анализа осуществляется:

· для получения разъяснений по актам проверок, проведенных налоговыми органами в отношении проверяемого экономического субъекта;

· при оказании консультаций (юридических, бухгалтерских, налоговых и др.) экономическому субъекту в спорах с налоговыми органами;

· в других необходимых случаях.

Юридический статус – закрытое акционерное общество.

Финансово-экономическая деятельность осуществляется с 1999 года.

Деятельность по продаже товара на экспорт ведется с 2004 года.

Среднегодовая численность работников – 94 человек.

Виды деятельности:

· оптовая, в том числе комиссионная деятельность;

· посредническая деятельность;

· организация производства и торговли промышленными и строительных товаров в РФ и за рубежом;

· любая другая деятельность, не противоречащая ГК РФ.

Основной вид деятельности – оптовая торговля строительными материалами, а в частности облицовочной плиткой марки МИНЕРИТ и РЭДБОНД и др.

География рынка сбыта – территория России, страны СНГ, западная Европа.

Наиболее крупными поставщиками продукции являются такие производители как:

- ОАО «СтройТех» - ежемесячная выработка до 25000 кв м облицовочной плитки марки МИНЕРИТ .

- ООО «АНЕВА» - ежемесячная поставка сырья до 35000 кв м.

ЗАО «Глобторг» активно развивается, ища новых потребителей и ежегодно увеличивая объемы поставок как на внутренний рынок, так и на экспорт.

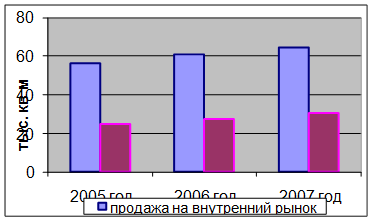

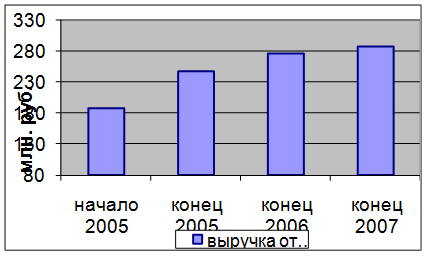

Результаты работы компании по расширению рынка сбыта представлены на графиках.

График №1 «Динамика объемов продаж»

График №2 «Динамика выручки от продаж»

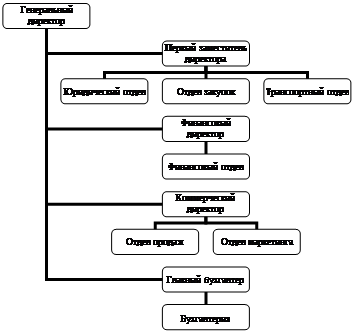

Далее представлена организационная структура управления предприятия.

Рисунок №1 «Организационная структура управления предприятия»

Следует отметить, что в совершении экспортных операций и в возмещении экспортного НДС задействован целый ряд отделов, а именно: юридический отдел, отдел закупок, отдел продаж. Но основная нагрузка лежит на бухгалтерии.

В обязанности главного бухгалтера входят общее руководство по ведению бухгалтерского учета, контроль за своевременным и правильным составлением ежемесячной, квартальной и годовой отчетности, а также обеспечение рационального использования материальных, финансовых ресурсов и сохранность собственности. Бухгалтерский учет на предприятии ведется в соответствии с принятым планом счетов, предусматривающих получение такого круга показателей, которые всесторонне характеризуют деятельность.

Что касается бухгалтерской отчетности ЗАО «МИНЕРИТ», то она сформирована исходя из действующих в РФ правил бухгалтерского учета и отчетности. Установлен порядок признания доходов для исчисления налога на прибыль методом начисления, то есть датой признания выручки от реализации работ (услуг) считается подписание сторонами акта сдачи-приемки работ. Выручка при реализации товаров и прочего имущества признается на дату перехода права собственности.

Установлена дата возникновения обязанности по уплате налога на добавленную стоимость при реализации товаров (работ, услуг) – «по отгрузке».

В отношении экспортного НДС стоит отметить, что учет экспортной продукции и продукции на внутренний рынок ведется раздельно в количественном выражении на счете 43-готовая продукция. Учет затрат по выпуску экспортной продукции ведется раздельно от выпуска на внутренний рынок на счете 20 «затраты на производство». Учет налога на добавленную стоимость по затратам на экспортную продукцию до момента подтверждения ИФНС РФ №2 ведется на субсчете 2 счета 19 по каждой счет фактуре, предъявленной ИФНС к подтверждению экспорта.

Далее рассмотрен весь процесс деятельности организации и путь прохождения экспортного товара от поставщиков до конечного потребителя – иностранного покупателя.

Процесс начинается, когда контрагент исследуемого предприятия компания «АНЕВА» передает сырье на переработку предприятию «СтройТех». Из сырья «СтройТех» производит готовую продукцию (облицовочную плитку). Следующим шагом «АНЕВА» по договору купли-продажи продает полузаготовки «МИНЕРИТ». Факт покупки подтверждается счет-фактурой, выставленной «МИНЕРИТ». Право собственности переходит к ЗАО «МИНЕРИТ» по акту приема-передачи, но физически полузаготовки остаются на складе «АНЕВА», с которым ЗАО «МИНЕРИТ » имеет договор хранения. В дальнейшем ЗАО «МИНЕРИТ» передает сырье с завода «АНЕВА» на завод «Татстрой», с которым имеет договора на переработку заготовок. При этом подписывается трехсторонний акт «АНЕВА», «МИНЕРИТ» и «Татстрой». По договору на оказание услуг, «Татстрой» перерабатывает полузаготовки, из которого получают облицовочные плитки. И непосредственно с завода, принадлежащий ЗАО «МИНЕРИТ» готовый товар отправляется за границу по контрактам с иностранными покупателями. Продажа плитки производится на условиях FCA г. Набережные Челны, и право собственности иностранному покупателю переходит в момент погрузки товара в контейнеры. Затраты на транспортировку лежат на покупателе. Цены на товар, сроки исполнения обязательств и условия оплаты оговариваются отдельными дополнительными соглашениями на каждую партию.

Перемещение товара также представлено на схеме.

Рисунок №3 «Участие контрагентов в производстве и отгрузке экспортной продукции»

1) АНЕВА передала сырье СтройТех на хранение и переработку.

2) СтройТех из сырья производит облицовочную плитку.

3) АНЕВА продало полузаготовки МИНЕРИТ.

4) По трехстороннему акту полузаготовки переходят на завод «Татстрой», который принял на себя и обязанности по хранению.

5) Татстрой произвел из полузаготовок облицовочную плитку.

6) МИНЕРИТ

продал поитку на экспорт. Татстрой фактически отгрузил ацетон за границу.

Стоит отметить, что объемы поставок на экспорт плитки помесячно в целом одинаковы, а контракты с иностранными покупателями аналогичны.

Себестоимость вырабатываемой из давальческого сырья продукции на ООО «Татстрой» определяется ежемесячно исходя из стоимости давальческого сырья, договорной стоимости переработки и процента выхода готовой продукции. Из общей суммы затрат вычитается сумма затрат, приходящаяся на попутные продукты, рассчитанная исходя из объема выпуска и учетной (плановой) себестоимости установленной на календарный год. Затраты на основные продукты распределяются пропорционально объему выработки с учетом сложившегося спроса и предложения на рынке. Продажная цена определяется исходя из себестоимости единицы продукции с учетом НДС с общей рентабельностью не ниже 5%.

Ниже приведены данные по объемам продаж на экспорт и внутренний рынок.

Стоит отметить, что сейчас ведутся переговоры с иностранными покупателями, которые изъявили желание на приобретении 100% ацетона и фенола. Объемы закупаемой продукции при этом планируется оставить на том же уровне.

Таблица № 1 «Расчет затрат на выпуск экспортной продукции за 2007 год»

| Объем продаваемой продукции |

| период |

2007 год |

2008 год |

| место реализации |

внутренний рынок |

экспорт |

внутренний рынок |

экспорт |

| объем продаваемой продукции (тыс. кв м) |

77 |

26,18 |

75,8 |

27,4 |

| процент от общего объема проданной продукции (%) |

25 |

75 |

75 |

25 |

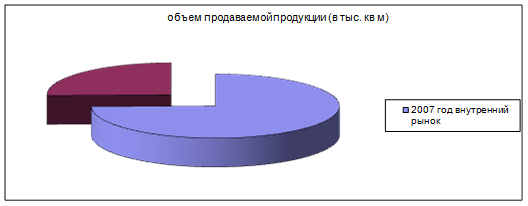

Рисунок №4 «Объемы продаж продукции в 2007 году»

Из рисунка видно, что объемы продаж на внутренний рынок в 2007 году составляют три четверти, от всего объема. Следовательно и затраты на приобретение этой части сырья в три раза больше, чем затраты на продукцию, продаваемую на экспорт. Суммы НДС, принятого к вычету составляют 126,56 млн. руб. по внутреннему рынку и 35,01 млн. руб. по отгрузкам на экспорт.

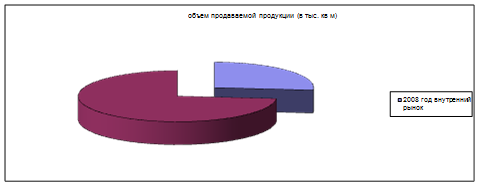

Рисунок №5 «Объемы продаж продукции в 2008 году»

Как видно из рисунка, в 2008 году ЗАО «МИНЕРИТ» переведет на экспорт еще половину продукции, что в итоге составит около трех четвертей всех продаж. Суммы НДС, принятого к вычету составят примерно 120 млн. руб. по внутреннему рынку и 202,94 млн. руб. по отгрузкам на экспорт.

В связи с этим следует обратить особое внимание на механизм возмещения НДС по экспортным операциям на ЗАО «МИНЕРИТ».

2.2 Анализ экономических и финансовых показателей ЗАО «МИНЕРИТ»

Для финансового анализа был использован бухгалтерский баланс предприятия.

В первую очередь рассчитаны степени платеже- и кредитоспособности предприятия за три года.

1) Оценка платежеспособности

Платежеспособность – способность организации рассчитываться по платежам для осуществления непрерывного процесса производства за счет нормальных источников финансирования, т.е. способность предприятия своевременно расплачиваться за свои основные и оборотные фонды.

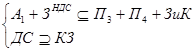

Для определения платежеспособности необходимы следующие равенства:

А1

+А2

=П3

+ П4

+ П5

Преобразуем данное равенство:

А1

+ЗНДС

+ДС= П3

+ П4

+ЗиК+КЗ

Для определения платежеспособности необходимо провести анализ следующей системы неравенств:

Где, А1

– внеоборотные активы;

А2

– оборотные активы; П3

– капитал и резервы; П4

– долгосрочные обязательства; П5

– краткосрочные обязательства; ЗНДС

– запасы + НДС по приобретенным ценностям; ДС – денежные средства; ЗиК – займы и кредиты; КЗ – кредиторская задолженность.

Исходя из источников формирования различают 4 типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость – основные и оборотные производственные фонды полностью обеспечиваются за счет собственного капитала, т.е.

Абсолютной финансовой устойчивости соответствует абсолютная платежеспособность.

2. Нормальная финансовая устойчивость – основные и оборотные производственные фонды обеспечиваются за счет перманентного капитала (П3

+П4

), т.е.

Нормальной финансовой устойчивости соответствует нормальная платежеспособность.

3. Неустойчивое финансовое состояние – основные и оборотные производственные фонды обеспечиваются за счет привлечения всех нормальных источников формирования

(П3

+П4

+ЗиК), т.е.

Неустойчивому финансовому состоянию соответствует низкая платежеспособность.

4. Кризисное финансовое состояние – основные и оборотные производственные фонды не обеспечиваются за счет нормальных источников формирования (П3

+П4

+ЗиК), т.е.

Кризисному финансовому состоянию соответствует неплатежеспособность.

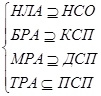

2) Оценка кредитоспособности

Кредитоспособность – способность предприятия погасить свои обязательства в установленные сроки, определяется ликвидностью баланса, т.е. покрытием обязательств предприятия активами, срок превращения которых в деньги соответствует сроку наступления обязательств.

Обязательства предприятия делятся в соответствии со сроком наступления на 4 группы:

1. Наиболее срочные обязательства

(НСО): НСО = П5

– ЗиК

2. Краткосрочные пассивы – краткосрочные займы и кредиты:

КСП = ЗиК

3. Долгосрочные пассивы – долгосрочные обязательства: ДСП = П4

4. Постоянные пассивы: ПСП = П3

– Расходы будущих периодов

В соответствии со способностью превращаться в деньги, активы предприятия делят на 4 группы:

1. Наиболее ликвидные активы – непосредственно деньги

НЛА = ДС+КФВ

2. Быстрореализуемые активы – дебиторская задолженность платежи по которой ожидаются в течении 1 года, и прочие оборотные активы

БРА = Д<1

+ Прочие оборотные активы

3. Медленно реализуемые активы:

МРА = Д>1

+ (ЗНДС

- РБП) + ДВ + ДФВ

4. Труднореализуемые активы:

ТРА = А1

– ДВ – ДФВ

Где, ДС – денежные средства, КФВ – краткосрочные финансовые вложения, Д<1

дебиторская задолженность меньше года, Д>1

дебиторская задолженность больше года, ДФВ – Долгосрочные финансовые вложения.

Условием абсолютной ликвидности баланса является выполнение системы неравенств:

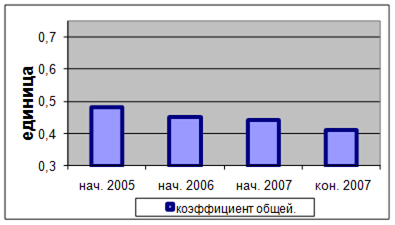

Для комплексной оценки ликвидности предприятия используется коэффициент общей ликвидности, где активы соотносятся с пассивами.

В зависимость от коэффициента общей ликвидности выделяют 4 степени кредитоспособности:

1. Абсолютная Кол

>1

2. Допустимая 0.75 <Кол

<1

3 Низкая 0,5 <Кол

<0,75

4. Некредитоспособность 0,5 <Кол

[25]

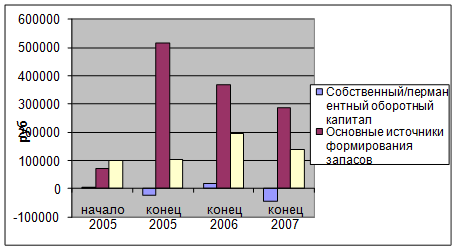

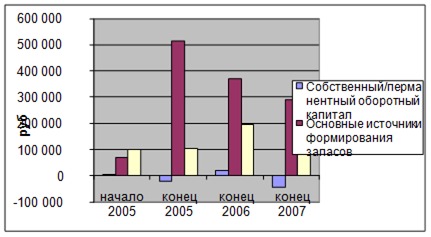

Динамика изменения степеней платеже- и кредитоспособности за исследуемый период показана в графиках №1 и №2.

График №3 «Динамика источников формирования»

График №4 «Динамика коэффициента ликвидности»

Как видно из графиков в течение исследуемого периода кредитоспособность предприятия находилась на одном уровне некредитоспособности. Это обусловлено падением количества денежных средств.

Основной же причиной низкой кредитоспособности являются очень большие суммы налога на добавленную стоимость по приобретенным ценностям, которые организация по каким-то причинам не смогла взять в зачет. Низкую кредитоспособность объясняют крупные задолжности по налогам и сборам, основную часть которых составляют невыплаты налога на добавленную стоимость.

В первую очередь были проанализированы суммы НДС, по приобретенным ценностям.

Данные по НДС, не принятому к вычету представлены в таблице №2.

Таблица №2 «НДС по приобретенным ценностям»

| руб. |

| период |

начало 2005 |

начало 2006 |

начало 2007 |

начало 2008 |

| НДС по приобретенным ценностям |

13 868 000 |

57 778 000 |

67 908 000 |

87 870 000 |

Большие суммы в строке 220 бухгалтерского баланса объясняются тем, что организация принимает суммы экспортного НДС к вычету только после решения налоговой инспекции. От момента экспорта, до вынесения решения налоговой инспекцией проходит, как правило, 6 месяцев. То есть на конец каждого года приходится экспортный НДС по которому нет решения за июль-декабрь. Суммы по каждому году отображены в таблице №3

Таблица №3 «Экспортный НДС, по которому нет решения»

| руб. |

| период |

2005 год |

2006 год |

2007 год |

| Экспортный НДС, по которому нет решения |

20 716 954 |

22 865 600 |

30 309 984 |

В НДС по приобретенным ценностям также входят суммы, которые организация не смогла принять к вычету по некорректно оформленным счет-фактурам. И по счет-фактурам, которые пришли от поставщика, который систематически не уплачивает НДС в бюджет. Для налоговой инспекции это является достаточным основанием, для отказа в вычете ЗАО «МИНЕРИТ». Несмотря на то, что суды встают на сторону предприятия, налоговая инспекция продолжает отказывать в вычете, что существенно влияет на финансовое состояние предприятия.

Эти суммы отражены в таблице №4.

Таблица №4 «НДС, отказанный в вычете»

| руб. |

| период |

2005 год |

2006 год |

2007 год |

| НДС, отказанный в вычете |

19 000 000 |

20 600 000 |

20 200 000 |

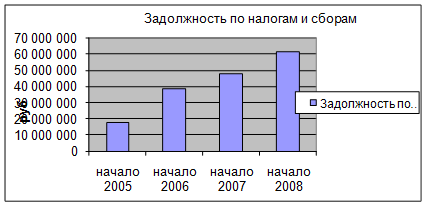

Далее проанализирована задолженность организации по налогам и сборам. Данные по НДС из бухгалтерского баланса за исследуемый период представлены в таблице №5.

Таблица №5 «Задолженность по налогам и сборам»

| руб. |

| период |

начало 2005 |

начало 2006 |

начало 2007 |

начало 2008 |

| Задолженность по налогам и сборам |

17 568 000 |

38 592 000 |

47 774 000 |

61 216 000 |

Динамику роста задолженности по налогам и сборам можно проследить по следующему графику.

График №5 «Динамика задолженности по налогам и сборам»

Большие суммы по строке 624 бухгалтерского баланса объясняются следующим: в организации идет постоянный денежный оборот. Каждая дебетовая сумма покрывает соответствующую кредитовую сумму. То есть оплата от покупателя идет в счет предстоящей оплаты поставщику, возмещенный экспортный НДС уменьшает НДС, исчисленный к уплате в бюджет по операциям внутри страны. Это можно увидеть в таблице №6 «Календарь налоговых платежей и сроков погашения кредиторской и дебиторской задолженностей», где представлены все дебиторы и кредиторы компании за месяц.

Таблица №6 «Календарь налоговых платежей и сроков погашения кредиторской и дебиторской задолженностей

| Кредиторы |

Дебиторы |

| Дата |

Сумма |

Сумма |

| 03.05.2007 |

Оплата поставщику за сырье |

20 103 847 |

| 10.05.2007 |

Арендные платежи |

200 000 |

| 14.05.2006 |

Оплата от иностранного покупателя |

25 808 000 |

| 15.05.2007 |

Оплата ЕСН. |

737 100 |

15.05.2006 |

Оплата от российского покупателя |

39 145 682 |

| 16.05.2007 |

Аванс поставщику услуг по переработке (70%) |

41 854 697 |

| итого

|

62 895 644

|

64 953 682

|

| На РС остались денежные средства в размере 2 058 038 руб. |

| До 20 мая необходимо оплатить в бюджет НДС за апрель: 4 534 644 (НДС по внутр. рынку) - 3 300 000 (к вычету за апрельскую поставку) + 4 140 000 (по неподтвержденному экспорту за апрель) итого: 3 905 160 руб. |

| 20.05.2007 |

Оплата НДС за апрель 2006 года |

2 058 038 |

| Осталась задолжность по уплате НДС 1 847 122 |

| итого

|

64 953 682

|

64 953 682

|

| 22.05.2007 |

Погашена задолжность по НДС + пени |

1 848 353 |

22.05.2006 |

Оплата от российского покупателя |

43 256 325 |

| 25.05.2007 |

Аванс поставщику услуг по переработке (30%) |

17 034 716 |

| 28.05.2007 |

Оплата авансовых платежей по налогу на прибыль в фед. бюджет |

304 240 |

| 28.05.2007 |

Оплата авансовых платежей по налогу на прибыль в рег. бюджет |

819 108 |

| итого

|

84 960 099

|

108 210 007

|

Как видно из таблицы, такие условия, делают необходимым для компании своевременное поступление денежных средств из любых дебетовых источников. Иначе любая задержка в поступлении средств неминуемо повлечет за собой невозможность оплаты товаров поставщикам или налогов в бюджет.

В такой ситуации на ЗАО «МИНЕРИТ» будут наложены обязательства по уплате пени, за просрочку уплаты налога в бюджет. Что касается поставщиков, то при не своевременной оплате им услуг по переработке, поставки будут прекращены, это обусловлено спецификой отрасли.

Но наиболее ощутимо по финансовому состоянию ЗАО «МИНЕРИТ» бьет обязанность оплатить НДС в бюджет по неподтвержденному экспорту.

Таблица №7 «НДС, подлежащий уплате в бюджет по неподтвержденным экспортным операциям»

| руб. |

| Период |

2005 год |

2006 год |

2007 год |

| НДС, подлежащий уплате в бюджет по неподтвержденным экспортным операциям |

18 725 000 |

25 476 800 |

28 401 600 |

График №6 «НДС, подлежащий к уплате по неподтвержденному экспорту»

Чтобы быть уверенными в том, то именно НДС сильно влияет на финансовое состояние предприятия, следует изучить всю структуру налоговых платежей ЗАО «МИНЕРИТ» за 2007 год.

№ п/п

|

Наименование платежа |

Сумма (тыс. руб.) |

% |

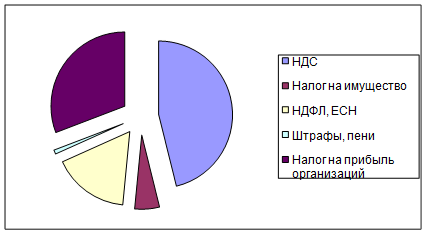

| 1 |

НДС |

48 728 |

46,14 |

| 2 |

Налог на имущество |

5 680 |

5,38 |

| 3 |

НДФЛ, ЕСН |

17 690 |

16,75 |

| 4 |

Штрафы, пени |

950 |

0,9 |

| 5 |

Налог на прибыль организаций |

32 550 |

30,82 |

| Итого

|

105 598

|

100%

|

Таблица №8 «Налоговые платежи за 2007 год»

Рисунок №6«Налоговые платежи за 2007 год»

Как видно из рисунка №6 основную долю налоговых платежей составляет НДС.

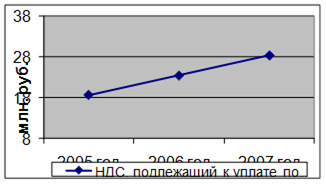

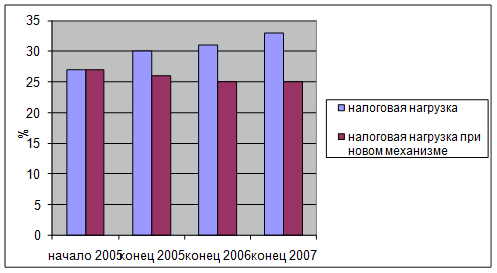

Для определения нагрузки всех налоговых платежей на организацию необходимо рассчитать коэффициент налоговой нагрузки. Коэффициент налоговой нагрузки показывает соотношение суммы уплаченных налогов к доходу организации. Данные для анализа взяты из «оборотно-сальдовой ведомости» и «отчет о прибылях и убытках» и представлены в таблице №9.

Таблица №9 «Налоговая нагрузка»

| тыс. руб. |

| начало 2005 |

конец 2005 |

конец 2006 |

конец 2007 |

| Выручка |

187 600 |

263 734 |

293 806 |

304 266 |

| Налоговые платежи |

50 652 |

79 120 |

91 080 |

100 408 |

| Налоговая нагрузка % |

27 |

30 |

31 |

33 |

Динамика роста налоговой нагрузки представлена в графике №4.

График №7 «Динамика роста налоговой нагрузки»

Как видно из графика №4, налоговая нагрузка существенно возросла за последние три года деятельности организации, когда ЗАО «МИНЕРИТ» осуществляла активную экспортную деятельность. Можно сделать вывод, что рост налоговой нагрузки обусловлен регулярными отказами налоговой инспекции в подтверждении обоснованности применения 0 ставки по экспортным операциям, и обязанностью уплатить НДС с сумм, поступивших от иностранных покупателей.

Грамотный механизм вычета экспортного НДС, в частности при доказательстве самого факта экспорта, является определяющим моментом, влияющим на общее стабильное финансовое состояние предприятия.

В следующей части дипломного проекта предложены решения этой проблемы и приведены данные, на основе которых можно судить, на сколько повлияет устранение ошибок на финансовое состояние предприятия.

2.3 Механизм возмещения НДС на предприятии ЗАО «МИНЕРИТ»

С целью анализа действующего механизма возмещения экспортного НДС в этом разделе детально рассмотрена схема действий, предпринимаемых ЗАО «МИНЕРИТ» при подтверждении экспортных операций. А именно: порядок заполнения деклараций; сбор документов; сроки подачи документов в налоговую инспекцию на примере июня месяца.

Как уже упоминалось, объемы поставок на экспорт плитки помесячно, в целом, одинаковы, а контракты с иностранными покупателями аналогичны.

Для анализа взят июнь 2007 года.

ЗАО «МИНЕРИТ» заключила контракт от 01.08.2004 N 303/01/08 на поставку плитки в Латвию ж/д транспортом.

В июне 2007 года в результате обработки полузаготовок было выработано 1 212, 134 кв м плитки. Общая себестоимость плитки составила: 24 166 642 руб. (плюс НДС 4 349 995 руб.). Из этой суммы 18 004 027 руб. (плюс НДС 3 240 725 руб.) – стоимость сырья; 6 162 615 руб. (плюс НДС 1 109 270 руб.) – стоимость услуг по переработке. Товар был приобретен 4 июня.

На экспорт было отгружено 1 152,16 кв м плитки. Себестоимость экспортного строй материала составила: 22 970 904,94 руб. (плюс НДС 4 134 762,89 руб.). В том числе 5 857 696,06 руб. (плюс НДС 1 054 385,29 руб.) – стоимость сырья; 17 113 208,88 руб. (плюс НДС 3 080 377,6 руб.) – стоимость услуг по переработке.

По условиям контракта право собственности на товар переходит в момент завершения его таможенного оформления. Таможенное оформление товара осуществлено 11 июня 2007 г. (на таможенной декларации N 10401020/110605/0001640 проставлена эта дата с отметкой "Выпуск разрешен").

Стоимость отгруженного товара по контракту равна 910 000 долларов США. Оплата производится в долларах США. Курс доллара США на момент перехода права собственности составляет 28,3761 руб/долл.

Иностранная компания оплатила товар 12 июня 2007 г., когда курс доллара США составлял 28,3415 руб/долл.

ЗАО «МИНЕРИТ» собрала полный пакет документов в соответствии с перечнем, установленным п. 1 ст. 165 НК РФ, в августе 2007 г.

Налоговым периодом для ЗАО «МИНЕРИТ» является календарный месяц.

Шаг первый.

4 июня 2007 г. ЗАО «МИНЕРИТ» зарегистрировала в журнале учета полученных счетов-фактур счета-фактуры, полученные от ООО «АНЕВА» и ОАО «Татстрой».

Шаг второй.

В бухгалтерском учете сделаны следующие записи.

| Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

Первичный

документ

|

| 4 июня 2007 г. |

Передана на склад

готовая продукция

|

43 |

20 |

22 970 904 |

Отгрузочные документы поставщика |

| Учтены затраты по производству |

20 |

60 |

22 970 904 |

| Учтен НДС, предъявленный поставщиками |

19 |

60 |

4 134 762 |

Счета-фактуры от поставщиков |

| 11 июня 2006 г. |

| Отражена реализация товара на экспорт (910 000$ х 28,3761) (цена по договору в долларах США, курс на 11.06.06) |

62 |

90-1 |

25 822 251 |

Контракт, Таможенная

декларация, Товарно-

транспортная накладная

|

| Списана фактическая себестоимость реализованного товара |

90-2 |

43 |

22 970 904 |

Бухгалтерская справка |

Шаг третий.