СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………..3

1. Содержание и задачи оперативного анализа хозяйственной деятельности………………………………………………………………........5

1.1. Цель и содержание оперативного анализа ……………………………5

1.2. Особенности организации и проведения оперативного анализа экономических показателей предприятия…………………………………….7

2. Использование динамических рядов в сравнительном анализе ………..11

3. Методы анализа корреляционных и регрессионных моделей хозяйственной деятельности…………………………………………………16

II. Практическая часть (задачи)………………………………………………20

ЗАКЛЮЧЕНИЕ……………………………………………………………….23

Список использованной литературы…………………………………….......25

ВВЕДЕНИЕ

Изучение хозяйственной ситуации на предприятии выполняется с помощью экономического анализа, который является наилучшим способом объективной и достоверной оценки состояния имущества и обязательств, а также результатов деятельности компании. Экономический анализ выступает в качестве инструмента для обработки информации и является связующим элементом между учетом хозяйственных операций и принятием управленческих решений при осуществлении всех функций управления: планирование, организация, контроль, регулирование. Использование экономического анализа для реализации каждой из функций имеет свои характерные черты. Так, особенности проведения экономического анализа при осуществлении функции контроля определяет необходимость высокой оперативности сбора и обработки информации для принятия текущих управленческих решений.

Главная задача оперативного анализа –

постоянный контроль рациональности функционирования хозяйственной системы, за выполнением плановых заданий, процессами производства и реализацией продукции, а также своевременное выявление и использование текущих внутрипроизводственных резервов с целью обеспечения выполнения и перевыполнения бизнес-плана.

Кроме оценки текущей ситуации, оперативный анализ является основой для осуществления краткосрочного планирования, поскольку дает возможность оценить вероятность реализации долгосрочного плана, а также позволяет выявить потенциальные проблемы и подготовить информацию для внесения корректировок в намеченные цели.

Метод корреляционного и регрессивного анализа широко используется для определения тесноты связи между показателями, не находящимися в функциональной зависимости. Теснота связи между изучаемыми явлениями измеряется корреляционным отношением (для криволинейной зависимости), а для прямолинейной зависимости исчисляется коэффициент корреляции.

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

Реклама

Корреляционный анализ является одним из методов статистического анализа взаимосвязи нескольких признаков. Он определяется как метод, применяемый тогда, когда данные наблюдения можно считать случайными и выбранными из генеральной совокупности, распределенной по многомерному нормальному закону. Основная задача корреляционного анализа состоит в оценке уравнения регрессии.

Целью данной работы является общее ознакомление с понятиями оперативного анализа хозяйственной деятельности, динамических рядов в сравнительном анализе, анализа корреляционных и регрессионных моделей хозяйственной деятельности, их месте в экономическом развитии современной организации.

1. Содержание и задачи оперативного анализа хозяйственной деятельности

1.1. Цель и содержание оперативного анализа

На каждом предприятии ежедневно принимается множество решений, для обоснования которых используются различные виды экономического анализа. Основой принятия решений по регулированию производства является оперативный анализ. Для данного вида анализа характерным является применение стандартных решений и экспериментирование. Оперативный анализ используется на всех уровнях управления, но его удельный вес в общем объеме управленческих решений растет по мере приближения непосредственно к процессу производства на предприятии. Оперативный анализ получил свое название, потому что он направлен на решение задач, которые стоят перед оперативным управлением хозяйственной деятельностью организации.

Главная задача оперативного анализа –

постоянный контроль рациональности функционирования хозяйственной системы, за выполнением плановых заданий, процессами производства и реализацией продукции, а также своевременное выявление и использование текущих внутрипроизводственных резервов с целью обеспечения выполнения и перевыполнения бизнес-плана.

Оперативный экономический анализ близок во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного учета (оперативно-технического, бухгалтерского и статистического) и непосредственного наблюдения за процессом производства, беседах с работниками. Поэтому впоследствии легче вскрывать причины недостатков в работе и их конкретных виновников, выявлять резервы и своевременно принимать соответствующие меры.

При использовании оперативного анализа в сочетании с внутрихозяйственным расчетом производственных подразделений и подрядной формой организации труда быстрее выявляются недостатки в работе и неиспользованные резервы, так как в этом случае сами руководители материально заинтересованы в эффективности результатов анализа. С другой стороны, такой анализ способствует укреплению внутреннего коммерческого расчета, так как позволяет постоянно оценивать итоги работы и вовремя устранять неполадки.

Реклама

Оперативный анализ являет своей целью быстрое вмешательство в необходимых случаях в процесс производства для обеспечения непрерывного и эффективного функционирования хозяйственного процесса вследствие повседневного изучения выполнения плановых заданий.

Содержание оперативного экономического анализа:

1. Определение отклонений от бизнес-плана по основным качественным и количественным показателям работы предприятия в целом и его подразделений за смену, сутки, пятидневки, декады и т.д.;

2. Оценка степени влияния различных факторов на отклонения от плана (норм) по этим показателям;

3. Выяснение конкретных причин действия отдельных факторов, установление виновников недостатков;

4. Быстрая разработка и осуществление мероприятий, направленных на устранение отрицательных факторов, распространение передового опыта.

В первую очередь оперативному анализу подвергаются хозрасчетные показатели деятельности предприятия и его подразделений.

Оперативный анализ включает следующие виды показателей:

1) Производство, отгрузка и реализация продукции;

2) Использование рабочей силы, производственного оборудования и материальных ресурсов;

3) Себестоимость;

4) Прибыль и рентабельность;

5) Платежеспособность.

В процессе анализа каждый из показателей детализируется и дополняется.

Источники информации для оперативного анализа:

1) Первичная документация,

2) Данные бухгалтерского учета,

3) Данные оперативно-технического учета,

4) Материалы личного наблюдения.

Обычно экономические показатели рассматриваются в натуральном выражении, что является отличительной чертой оперативного анализа.

Другая характерная черта этого вида анализа – его относительная неточность, связанная с приближенностью в расчетах. Например, нельзя точно определить влияние на прибыль себестоимости продукции, так как заранее неизвестно, какая часть продукции будет реализована в данном месяце, а какая – в последующем; нельзя точно определить влияние на объем производства продукции численности рабочих, так как преждевременно неясно, сколько человек будет трудиться в тот или иной рабочий день на том или ином участке производства.

1.2. Особенности организации и проведения оперативного анализа экономических показателей предприятия

В ходе контроля выполняется ежедневная проверка всех совершаемых операций на предмет соответствия бюджету (плану), а также ведется оперативный учет уже совершившихся операций, и осуществляется оценка степени выполнения плана. Анализ на стадии контроля проводится сразу после совершения хозяйственных операций. Он основан на непрерывном систематическом наблюдении и изучении хода выполнения плановых заданий на день, неделю, декаду. Его целью является оперативная оценка изменений показателей относительно заданных параметров, выявление нежелательных отклонений и причин их возникновения, своевременное принятие корректирующих мер по устранению данных причин, а также поиск и использование текущих внутрипроизводственных резервов. Оперативный анализ должен проводиться в течение того отрезка времени, в котором возникли и действовали факторы, формирующие показатели деятельности компании, так как только при данном условии можно быстро принять меры по устранению негативных тенденций.

Поскольку оперативный экономический анализ приближен во времени к моменту совершения хозяйственных операций, то источником информации, в первую очередь, являются данные первичного учета и непосредственного наблюдения за процессом производства. При этом используются в основном натуральные показатели. Главным недостатком оперативного анализа является относительная неточность, связанная с приближенностью в расчетах из-за отсутствия некоторых данных и времени.

При проведении оперативного анализа особое внимание следует уделять показателям с высокой динамикой изменения. В соответствии с этим первоочередной областью внимания оперативного анализа должны быть денежные средства, поскольку их отсутствие может вызвать остановку работы предприятия. Анализ денежных средств должен оценивать достаточность денежного потока для поддержания платежеспособности и нормальной работы предприятия. Второй областью внимания являются выручка, затраты и прибыль. Здесь необходимо отслеживать выполнение плана продаж, поскольку только достижение запланированного объема выручки позволит предприятию самостоятельно финансировать свою деятельность. Контроль затрат осуществляется на основе утвержденных нормативов, смет, бюджетов. При этом следует особое внимание уделять соотношению темпов изменения затрат и выручки, поскольку в случае снижения объема продаж необходимо оперативно скорректировать план по затратам, для того чтобы обеспечить прибыльность деятельности. Третья область внимания анализа на стадии контроля - это состояние имущества и обязательств. Данная область менее динамична по сравнению с первыми двумя. Здесь главным образом в поле зрения оперативного анализа попадают дебиторская и кредиторская задолженности, а также изменение запасов на складах.

Необходимость оперативного реагирования на изменения хозяйственной ситуации определяет последовательность изучения показателей работы предприятия при оперативном анализе. Так, в ходе оценки текущего и прогнозного финансового состояния идут от изучения результатов к изучению причин. При проведении оперативного анализа в качестве контролируемого параметра необходимо выбрать не конечный результат, а факторы, которые его формируют, поскольку это позволит сократить время от момента обнаружения негативных отклонений до принятия решения по их устранению. Предположим, был запланирован определенный размер прибыли. Плановая величина прибыли получена на основе определенного объема продаж, цены, ассортимента и себестоимости продукции. Следовательно, при отклонении хотя бы одного фактора величина прибыли изменится. Поэтому, на протяжении всего периода необходимо следить за тем, чтобы факторы не отклонялись от нормативных (плановых) значений. Если в качестве контролируемого показателя выбрана прибыль, то при росте себестоимости пройдет определенное время до того, как будет выявлено снижение прибыли, а потом понадобится дополнительное время на поиск причины снижения прибыли. Если же будут контролироваться факторы, то рост себестоимости будет выявлен на более ранней стадии, что позволит быстрее принять меры по устранению отклонений от плана. Так, в качестве варианта обеспечения запланированной прибыли может быть увеличена цена, либо проведен поиск способов снижения себестоимости. В свою очередь себестоимость также складывается под воздействием ряда причин. Следовательно, если в качестве контролируемых показателей выбрать факторы, формирующие себестоимость, то устранить отклонение можно будет еще более оперативно.

Для того чтобы оперативно собирать информацию, необходимо провести ряд мероприятий. В первую очередь следует разработать методику проведения оперативного анализа. После этого необходимо наладить учетный процесс, который позволит своевременно фиксировать все хозяйственные операции и оперативно получать показатели, предусмотренные методикой анализа. Для организации учетного процесса требуется подготовить учетные формы, разработать справочники, содержащие перечень классификационных признаков для идентификации хозяйственных операций, обеспечить техническую базу с соответствующим программным обеспечением и обучить персонал.

Анализ на стадии контроля применяется для текущего управления хозяйственными процессами и осуществляется сразу после совершения хозяйственных операций. Поэтому источником информации при его проведении главным образом являются данные первичного учета и непосредственного наблюдения. Для оперативного анализа используются в основном натуральные показатели. Его главный недостаток заключается в относительной неточности расчетов. Основной областью внимания оперативного анализа являются показатели с высокой динамикой изменения: денежные средства, выручка, затраты, прибыль, запасы, дебиторская и кредиторская задолженность. При этом в качестве контролируемого параметра необходимо выбрать показатель, отражающий не конечный результат, а факторы, которые его формируют, так как это позволит сократить время на устранение негативных отклонений.

2. Использование динамических рядов в сравнительном анализе

Динамический ряд — ряд однородных величин, характеризующих изменение (развитие) социально-экономических явлений во времени. Динамические ряды могут быть представлены только однородными величинами: абсолютными, относительными или средними величинами.

Последовательно расположенные во времени статистические данные называются уровнями рядов динамики. Они должны быть сопоставимы между собой, особенно в территориальном разрезе, по кругу охватываемых объектов, методике расчёта, критической дате, структуре. Уровни рядов динамики могут характеризовать величину явлений за некоторые отрезки времени (интегральные Р. д.) или на определённую дату (моментные Р. д.). Анализ рядов динамики состоит в определении скорости и интенсивности развития рассматриваемого явления, нахождении основные тенденции его развития (тренда), измерении колеблемости уровней, установлении связи с развитием других явлений, проведении сравнительного анализа развития разных стран или районов.

Различают следующие типы динамических рядов:

1) Моментный ряд — характеризует изменение значений явления на определенную дату (момент).

2) Интервальный ряд — характеризует изменения значений явления за определенный период (интервал времени). Применяется в случае необходимости анализа процесса в различные дробные периоды.

Приемы для установления тенденций или закономерностей.

1) Преобразование ряда — применяется для большей наглядности изменений изучаемых явлений (относительные величины). Одно число ряда принимается за 1, чаще всего за 100 или 1000, и, по отношению к данному числу ряда, рассчитываются остальные.

2) Выравнивание ряда — применяется при скачкообразных изменениях (колебаниях) уровней ряда. Цель выравнивания — устранить влияние случайных факторов и выявить тенденцию изменений значений явлений (или признаков), а в дальнейшем установить закономерности этих изменений.

Способами выравнивания динамического ряда являются: укрупнение периодов, расчет групповой средней, расчет скользящей средней, метод наименьших квадратов.

1) Укрупнение периодов — применяется, когда явление в интервальном ряду выражено в абсолютных величинах, уровни которых суммируются по более крупным периодам. Применение возможно при кратном числе периодов.

2) Вычисление групповой средней — применяется, когда уровни интервального ряда выражены в абсолютных, средних или относительных величинах, которые суммируются, а затем делятся на число слагаемых. Способ применяется при кратном числе периодов.

3) Расчет скользящей средней — применяется, когда уровни явлений любого ряда выражены в абсолютных, средних или относительных величинах. Данный метод применяется при наличии некратного числа временных периодов (7, 11, 13, 17, 19) достаточно длинного динамического ряда. Путем вычисления групповых средних значений трех периодов, а в последующем переходя на определенный уровень и два соседних с ним, осуществляется "скольжение" по периодам. Каждый уровень заменяется на среднюю величину (из данного уровня и двух соседних с ним). Данный метод применяется, когда не требуется особой точности, когда имеется достаточно длинный ряд и можно пренебречь потерей двух значений ряда; в случаях, когда изучается развитие явления под влиянием одного или двух факторов.

4) Метод наименьших квадратов применяется для более точной количественной оценки динамики изучаемого явления. Этим способом получаются такие выровненные значения уровней ряда, квадраты отклонений которых от истинных (эмпирических) показателей дают наименьшую сумму.

Наиболее простой и часто встречающейся в практике является линейная зависимость, описываемая уравнением:

ух = а + вх, либо утеоретич.

= усреднее

+ вх,

где ух — теоретические (расчетные) уровни ряда за каждый период;

а — среднеарифметический показатель уровня ряда, рассчитывается по формуле: а = Σуфакт.

/ n;

в — параметр прямой, коэффициент, показывающий различие между теоретическими уровнями ряда за смежные периоды, определяется путем расчета по формуле: в = Σ(х уфакт.

)/ Σх2,

где n — число уровней динамического ряда;

х — временные точки, натуральные числа, проставляемые от середины (центра) ряда в оба конца.

При наличии нечетного ряда уровень, занимающий срединное положение, принимается за 0. Например, при 9 уровнях ряда: -4, -3, -2, -1, 0, +1, +2, +3, +4.

При четном числе уровней ряда две величины, занимающие срединное положение, обозначаются через -1 и +1, а все остальные — через 2 интервала. Например, при 6 уровнях ряда: -5, -3, -1, +1, +3, +5.

Расчеты проводят в следующей последовательности:

1. Представляют фактические уровни динамического ряда (уф

).

2. Суммируют фактические уровни ряда и получают сумму уфакт.

3. Находят условные (теоретические) временные точки ряда х, чтобы их сумма (Σх) была равна 0.

4. Возводят теоретические временные точки в квадрат и суммируют их, получая Σх2

.

5. Рассчитывают произведение х на у и суммируют, получая Σху.

6. Рассчитывают параметры прямой:

а = Σ уфакт.

/ n в = Σ(х уфакт.

) / Σ х2

7. Подставляя последовательно в уравнение ух = а + ау значения х, находят выровненные уровни ух.

Для анализа рядов динамики определяются статистические показатели: абсолютные приросты, темпы роста и прироста, средние уровни ряда, средние абсолютные приросты, средние темпы роста и прироста. Абсолютным приростом называют разность между последующим и предыдущим уровнями, а темпом роста — их отношение. Темп прироста составит разность между темпом роста и 1 (в коэффициенте) или 100%. Средний уровень ряда для интервальных рядов определяется как средняя арифметическая, а для моментных рядов — по формуле:

,

,

где  —

средний уровень, y1

—

начальный, а уп

—

конечный, n —

число уровней. Средний абсолютный прирост определяется как частное от деления абсолютного прироста за весь период на число единиц времени в периоде. Средний темп роста вычисляется как средняя геометрическая темпов роста за отдельные отрезки времени или как корень, степень которого определяется числом периодов, а под корнем берётся темп роста за весь период.

—

средний уровень, y1

—

начальный, а уп

—

конечный, n —

число уровней. Средний абсолютный прирост определяется как частное от деления абсолютного прироста за весь период на число единиц времени в периоде. Средний темп роста вычисляется как средняя геометрическая темпов роста за отдельные отрезки времени или как корень, степень которого определяется числом периодов, а под корнем берётся темп роста за весь период.

Для сравнительного анализа разных стран (районов) часто используется приведение к одному основанию, состоящее в определении темпов роста для двух или более стран за одинаковые отрезки времени. Всесторонний анализ рядов динамики позволяет выявить закономерности развития отражаемых в них явлений.

Для углубленного изучения процессов во времени рассчитывают показатели динамического ряда.

1. Для характеристики скорости изменения процесса применяются такие показатели, как абсолютный прирост (убыль), темп прироста (убыли).

Абсолютный прирост (убыль) характеризует скорость изменения процесса. Абсолютный прирост рассчитывается как разность между данным уровнем и предыдущим; обозначается знаком "+", характеризуя прирост, или знаком "—", характеризуя убыль.

Темп прироста (убыли) характеризует величину прироста (убыли) в относительных показателях в % и определяется как процентное отношение абсолютного прироста (убыли) к предыдущему уровню ряда; обозначается знаком "+" (прирост) или знаком "—" (убыль).

2. Для характеристики изменения процесса одного периода по отношению к предыдущему периоду применяется такой показатель, как темп роста (снижения); рассчитывается как процентное отношение последующего (уровня) к предыдущему.

3. При сравнении динамических рядов с разными исходными уровнями (например, средними, интенсивными, абсолютными) используется показатель — значение 1% прироста (убыли); рассчитывается как отношение абсолютного прироста к темпу прироста за каждый период.

4. Для обобщенной количественной оценки тенденций динамического ряда используется показатель, именуемый средним темпом прироста (снижения), выраженный в %. При его расчете для большинства рядов можно использовать следующую формулу:

где К = 1 при нечетном числе уровней ряда; К = 2 при четном числе уровней ряда; а и в — показатели линейной зависимости, используемые при выравнивании ряда методом наименьших квадратов.

3. Методы анализа корреляционных и регрессионных моделей хозяйственной деятельности

Корреляционный анализ и регрессионный анализ являются смежными разделами математической статистики, и предназначаются для изучения по выборочным данным статистической зависимости ряда величин; некоторые из которых являются случайными. При статистической зависимости величины не связаны функционально, но как случайные величины заданы совместным распределением вероятностей. Исследование взаимосвязи случайных величин биржевых ставок приводит к теории корреляции, как разделу теории вероятностей и корреляционному анализу, как разделу математической статистики. Исследование зависимости случайных величин приводит к моделям регрессии и регрессионному анализу на базе выборочных данных. Теория вероятностей и математическая статистика представляют лишь инструмент для изучения статистической зависимости, но не ставят своей целью установление причинной связи. Представления и гипотезы о причинной связи должны быть привнесены из некоторой другой теории, которая позволяет содержательно объяснить изучаемое явление.

Формально корреляционная модель взаимосвязи системы случайных величин  может быть представлена в следующем виде: может быть представлена в следующем виде:  , где Z – набор случайных величин, оказывающих влияние на изучаемые случайные величины. , где Z – набор случайных величин, оказывающих влияние на изучаемые случайные величины.

Экономические данные почти всегда представлены в виде таблиц. Числовые данные, содержащиеся в таблицах, обычно имеют между собой явные (известные) или неявные (скрытые) связи.

Явно связаны показатели, которые получены методами прямого счета, т. е. вычислены по заранее известным формулам. Например, проценты выполнения плана, уровни, удельные веса, отклонения в сумме, отклонения в процентах, темпы роста, темпы прироста, индексы и т. д.

Связи же второго типа (неявные) заранее неизвестны. Однако необходимо уметь объяснять и предсказывать (прогнозировать) сложные явления для того, чтобы управлять ими. Поэтому специалисты с помощью наблюдений стремятся выявить скрытые зависимости и выразить их в виде формул, т. е. математически смоделировать явления или процессы. Одну из таких возможностей предоставляет корреляционно-регрессионный анализ.

Математические модели строятся и используются для трех обобщенных целей:

• для объяснения;

• для предсказания;

• для управления.

Представление экономических и других данных в электронных таблицах в наши дни стало простым и естественным. Оснащение же электронных таблиц средствами корреляционно-регрессионного анализа способствует тому, что из группы сложных, глубоко научных и потому редко используемых, почти экзотических методов, корреляционно-регрессионный анализ превращается для специалиста в повседневный, эффективный и оперативный аналитический инструмент. Однако, в силу его сложности, освоение его требует значительно больших знаний и усилий, чем освоение простых электронных таблиц.

Пользуясь методами корреляционно-регрессионного анализа, аналитики измеряют тесноту связей показателей с помощью коэффициента корреляции. При этом обнаруживаются связи, различные по силе (сильные, слабые, умеренные и др.) и различные по направлению (прямые, обратные). Если связи окажутся существенными, то целесообразно будет найти их математическое выражение в виде регрессионной модели и оценить статистическую значимость модели. В экономике значимое уравнение используется, как правило, для прогнозирования изучаемого явления или показателя.

Регрессионный анализ называют основным методом современной математической статистики для выявления неявных и завуалированных связей между данными наблюдений. Электронные таблицы делают такой анализ легко доступным. Таким образом, регрессионные вычисления и подбор хороших уравнений - это ценный, универсальный исследовательский инструмент в самых разнообразных отраслях деловой и научной деятельности (маркетинг, торговля, медицина и т. д.). Усвоив технологию использования этого инструмента, можно применять его по мере необходимости, получая знание о скрытых связях, улучшая аналитическую поддержку принятия решений и повышая их обоснованность.

Корреляционно-регрессионный анализ считается одним из главных методов в маркетинге, наряду с оптимизационными расчетами, а также математическим и графическим моделированием трендов (тенденций). Широко применяются как однофакторные, так и множественные регрессионные модели.

Корреляционный анализ является одним из методов статистического анализа взаимосвязи нескольких признаков. Он определяется как метод, применяемый тогда, когда данные наблюдения можно считать случайными и выбранными из генеральной совокупности, распределенной по многомерному нормальному закону. Основная задача корреляционного анализа (являющаяся основной и в регрессионном анализе) состоит в оценке уравнения регрессии.

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

1. Парная корреляция – связь между двумя признаками (результативным и факторным или двумя факторными).

2. Частная корреляция – зависимость между результативным и одним факторным признаками при фиксированном значении других факторных признаков.

3. Множественная корреляция – зависимость результативного и двух или более факторных признаков, включенных в исследование.

Корреляционный анализ имеет своей задачей количественное определение тесноты связи между двумя признаками (при парной связи) и между результативным признаком и множеством факторных признаков (при многофакторной связи).

Теснота связи количественно выражается величиной коэффициентов корреляции. Коэффициенты корреляции, представляя количественную характеристику тесноты связи между признаками, дают возможность определить «полезность» факторных признаков при построении уравнений множественной регрессии. Величина коэффициентов корреляции служит также оценкой соответствия уравнению регрессии выявленным причинно-следственным связям.

Первоначально исследования корреляции проводились в биологии, а позднее распространились и на другие области, в том числе на социально-экономическую. Одновременно с корреляцией начала использоваться и регрессия. Корреляция и регрессия тесно связаны между собой: первая оценивает силу (тесноту) статистической связи, вторая исследует ее форму. И корреляция, и регрессия служат для установления соотношений между явлениями и для определения наличия или отсутствия связи между ними.

4. Практическая часть

Задача 6.

На основе приведенных ниже данных требуется определить:

- текущую и абсолютную ликвидность и сравнить их с нормативными значениями, равными коэффициентами 2 и 1;

- направления работы предприятия по обеспечению требуемого уровня ликвидности и предупреждению банкротства.

(тыс. руб.)

| Показатели

|

Отчетный период

|

| 1. Итого оборотные активы |

9640 |

| 2. Собственные акции, выкупленные у акционеров |

45 |

| 3. Задолженность учредителей по взносам в уставный капитал |

190 |

| 4. Дебиторская задолженность |

1194 |

| 5. Денежные средства |

219 |

| 6. Итого краткосрочные пассивы |

4035 |

| 7. Доходы будущих периодов |

100 |

| 8. Фонды потребления |

124 |

| 9. Резервы предстоящих расходов и платежей |

135 |

Решение:

1. Рассчитаем текущую ликвидность.

Коэффициент текущей ликвидности — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Ктл = (ОА – ДЗд – ЗУ) / КО

где: Ктл — коэффициент текущей ликвидности;

ОА — оборотные активы;

ДЗд — долгосрочная дебиторская задолженность;

ЗУ — задолженность учредителей по взносам в уставный капитал;

КО — краткосрочные обязательства.

Ктл = (9640 – 1194 – 190) / 4035 = 2,05 ≈ 2

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. В данном случае мы получили коэффициент текущей ликвидности с нормативным значением 2, которое подходит под соотношение 2:1, что говорит о том, что 50% оборотных средств сформировано за счет собственных средств, а 50% - за счет заемных, следовательно, организация находится в зоне низкого финансового риска.

2. Рассчитаем абсолютную ликвидность.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы - Доходы будущих периодов - Резервы предстоящих расходов)

Кал = (219) / (4035 – 100 – 135) = 0,05 ≈ 0,1

Столь низкий коэффициент абсолютной ликвидности означает, что в распоряжении предприятия недостаточно денежных средств, чтобы возвратить долги, когда в этом возникнет необходимость. Это обязывает предприятие принимать меры по укреплению финансовой устойчивости путем мобилизации отвлеченных средств в оборотные активы. Однако и при небольшом значении коэффициента абсолютной ликвидности предприятие может быть всегда платежеспособным, если сумеет сбалансировать приток и отток денежных средств по объему и срокам. Лишним доказательством чего служит Ктл = 2. Соответственно, предприятие уже совершенствует свою деятельность и наметило тенденции роста абсолютной ликвидности.

Задача 7.

На основе приведенных в таблице данных по предприятию определить:

- ускорение оборачиваемости оборотных средств за отчетный период по сравнению с базисным;

- высвобождение оборотных средств в результате ускорения их оборачиваемости.

Сделайте также заключение по ситуации.

(тыс. руб.)

| Наименование показателей |

Базисный период |

Отчетный

период

|

| 1. Оборот по реализации |

47880 |

50040 |

| 2. Средние остатки оборотных средств |

6251 |

6255 |

Решение:

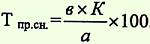

1. Определим товарооборачиваемость в днях:

Товарооборачиваемость в днях (Тобор.

в дн.) =

(Тобор.

в дн.) = (Тобор.

в дн.) =

2. Найдем отклонение в днях оборота (Од) = Тобор.2 (отчет. период)

– Тобор.1 (предшест. период)

= 45 – 47 = - 2 дня. Что говорит о том, что на 2 дня произошло ускорение оборачиваемости оборотных средств за отчетный период по сравнению с базисным.

3. Среднедневной товарооборот (То ср. дн.

) =

То

ср. дн.

=  = 133То

ср. дн.

= = 133То

ср. дн.

=  = 139 = 139

4. Определим высвобождение оборотных средств в результате ускорения их оборачиваемости:

Базисный период = 2 х 133 = 266 Отчетный период = 2 х 139 = 278

5. С целью уточнения данных найдем средний экономический результат изменения оборачиваемости в сумме (тыс. руб.):  = 272 = 272

Можно сделать вывод о том, что средства торгового предприятия используются эффективно. Это следует из того, что в результате ускорения оборотных средств на 2 дня произошло их высвобождение на сумму 272 тыс. руб.

ЗАКЛЮЧЕНИЕ

На основе рассмотренных вопросов можно сделать вывод о том, что существует зависимость между уровнем показателя и скоростью выявления отклонений. Таким образом, при построении цепочки причинно-следственных связей между результатом и причиной следует выбирать для контроля факторы самого начального уровня. При этом необходимо учесть тот факт, что чем ниже уровень, тем больше показателей и, соответственно, больше затрат, связанных с их сбором и обработкой. Поэтому все факторы необходимо ранжировать по степени важности и контролировать только те, которые оказывают определяющее воздействие на конечный результат.

Главной сложностью при проведении экономического анализа на стадии контроля является возможность оперативного получения информации. Само же сравнение плановых и фактических показателей не представляет особых трудностей. В связи с этим на стадии контроля на передний план выходит система обработки информации, поскольку именно она будет определять скорость получения выводов.

Рассмотрев особенности организации и проведения оперативного экономического анализа, можно подвести следующие итоги. Оперативность анализа в большей степени зависит от скорости получения необходимой информации, поэтому, в первую очередь, следует разработать методику его проведения и наладить учетный процесс для своевременной фиксации всех хозяйственных операций и получения необходимой информации. Кроме оценки текущей ситуации, оперативный анализ является основой для осуществления краткосрочного планирования. Проведение оперативного анализа является одним из необходимых условий создания эффективного механизма управления организацией, поскольку позволяет осуществлять непрерывный мониторинг состояния бизнеса и получать актуальную информацию, необходимую для принятия управленческих решений.

Корреляционный и регрессионный анализ являются смежными разделами математической статистики, и предназначаются для изучения по выборочным данным статистической зависимости ряда величин, некоторые из которых являются случайными.

Корреляционно-регрессионный анализ считается одним из главных методов в маркетинге, наряду с оптимизационными расчетами, а также математическим и графическим моделированием трендов (тенденций).

Корреляционный анализ является одним из методов статистического анализа взаимосвязи нескольких признаков. Он определяется как метод, применяемый тогда, когда данные наблюдения можно считать случайными и выбранными из генеральной совокупности, распределенной по многомерному нормальному закону.

Коэффициенты корреляции, представляя количественную характеристику тесноты связи между признаками, дают возможность определить «полезность» факторных признаков при построении уравнений множественной регрессии.

Оперативный анализ хозяйственной деятельности, динамические ряды в сравнительном анализе, а также анализ корреляционных и регрессионных моделей хозяйственной деятельности являются одними из важнейших составляющих экономического анализа финансово-хозяйственной деятельности организации. Только при тщательном, повседневном анализе и контроле за производственной и торговой деятельностью, при помощи рассмотренных методов, предприятие может анализировать финансово-экономические показатели отчетных периодов и прогнозировать динамический рост прибыли, избегая различного рода издержек обращения, а значит, сможет выстоять в конкурентной борьбе.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – М.: Финансы и статистика, 2006. – 672 с.

2. Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа: Учебник. / Под ред. М.И. Баканова. – 5е изд., перераб и доп. – М.: Финансы и статистика, 2006. – 536 с.: ил.

3. Бернгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе. – М.: Финансы и статистика, 2007. – 379 с.

4. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. – М.: Финансы и статистика, 2008. – 401 с.

5. Канке А.А, Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия. 2-е изд., испр. и доп. - М.: Форум: ИНФРА-М, 2009. — 388 с.

6. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ТК Велби, 2008. — 424 с.

7. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия. 3-е изд., стер. – М.: Академия, 2006. – 336 с.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 5-е изд., перераб. и доп. – М.: Инфра-М, 2009. – 536 с.

|