Анализ распределения и использования прибыли предприятия (СПК «Ольговский»)

Финансовый результат

— обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования. В новом плане счетов (действует с 1 января 2000 г.) открывается сопоставляющий синтетический сч. 99 «Прибыли и убытки», предназначенный для выявления конечного финансового результата деятельности любой коммерческой организации. Целью их деятельности является извлечение прибыли для ее капитализации, развития бизнеса, обогащения собственников, акционеров и работников.

Счет прибылей и убытков связан с другими синтетическими

счетами бухгалтерского учета, которые отражают движение доходов

и расходов организации. Так, на сч. 90 «Продажи» формируется

финансовый результат от экономической деятельности, который

отражается в отчетности ф. № 2 «Отчет о прибылях и убытках» в

двух показателях: валовая прибыль и прибыль от продаж. Если валовая прибыль

рассчитывается как разность между выручкой от

продаж (ф. № 2, стр. 010) и себестоимостью реализованной продукции (ф. № 2, стр. 010), то прибыль от продаж

формируется как разность между выручкой от продаж (ф. № 2, стр. 010) и полной

себестоимостью реализованной продукции (ф. № 2, стр. 020 + + стр. 030 + стр. 040), включающей в себя себестоимость реализованной продукции, коммерческие и управленческие расходы.

Валовая прибыль рассчитывается по формуле:

P

вал

=

N

-

S

Pвал—

прибыль валовая, тыс. руб.;

N — объем продаж, тыс. руб.

S — себестоимость реализованной продукции.

Прибыль от продаж исчисляется по формуле:

P

(

N

) =

N

–

S

– КР – УР

,

КР – коммерческие расходы;

УР –управленческие расходы.

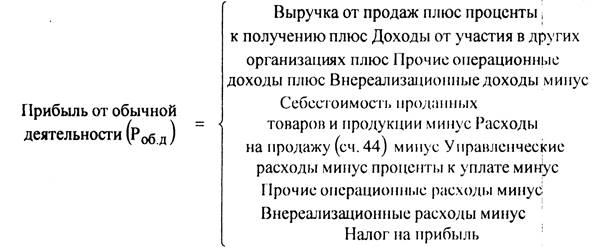

Финансовый результат от всех видов обычной деятельности

также выражается двумя показателями: прибылью до налогообложения

(разность между доходами и расходами от основной производственной, финансовой или инвестиционной деятельности) и прибылью после налогообложения,

которая в «Отчете о прибылях и убытках» называется прибылью от обычной деятельности

и представляет собой разность между прибылью до налогообложения и налогом на прибыль:

Роб.д = Р до н/обл – Налог на прибыль

Реклама

Действующая с 2000 г. ф. № 2 «Отчет о прибылях и убытках» и данные сч. 90 «Продажи» и 91 «Прочие доходы и расходы» (по новому счетному плану) позволяют рассчитать прибыль (убыток) от обычной деятельности как в целом за год, так |и в поквартальном разрезе:

i

!

i

Конечным финансовым результатом деятельности организации является чистая (нераспределенная) прибыль

(Р), которая формируется на сч. 99 «Прибыли и убытки» как Прибыль (убыток) от продаж (плюс, минус) Сальдо доходов и расходов от операционной и

внереализационной деятельности (плюс, минус) Сальдо чрезвычайных доходов и расходов минус Налог на прибыль.

Чистая прибыль является основным показателем для объявления дивидендов акционерам, а также источником средств, направляемых на увеличение уставного и резервного капитала, капитализации прибыли организации. Заключительными записями декабря отчетного года чистая прибыль переносится на сч. 84 «Нераспределенная прибыль», которая по существу должна быть равна нераспределенной прибыли, если организация в течение года не использовала в исключительных случаях чистую прибыль на покрытие текущих расходов по внутрихозяйственным программам.

Чистая (нераспределенная) прибыль характеризует реальный прирост (наращение) собственного капитала организации. В связи с этим в научной и учебной литературе по финансовому анализу при желании можно найти различные определения понятия «финансовый результат» в зависимости от того, какая сторона деятельности в каждом конкретном случае рассматривается. В целом в понятие «финансовый результат» вкладывается определенный экономический смысл: либо превышение (снижение) стоимости произведенной продукции над затратами на ее производство; либо превышение стоимости реализованной продукции над полными затратами, понесенными в связи с ее производством и реализацией; либо превышение чистой (нераспределенной) прибыли над понесенными убытками, что в конечном итоге является финансово-

экономической базой приращения собственного капитала организации. Кроме того, положительный финансовый результат свидетельствует также об эффективном и целесообразном использовании активов организации, ее основного и оборотного капитала.

Таким образом, конечный финансовый результат деятельности коммерческой организации любой организационно-правовой формы хозяйствования выражается так называемой бухгалтерской прибылью (убытком),

выявленной за отчетный период на основании бухгалтерского учета всех ее хозяйственных операций и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденным приказом Министерства финансов РФ от 29 июля 1998 г. № 34 н. Согласно данному Положению конечный финансовый результат отчетного периода теперь отражается в бухгалтерском балансе как нераспределенная прибыль (непокрытый

убыток), т.е. конечный финансовый результат, выявленный за от-

четный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Реклама

Бухгалтерская (чистая) прибыль

слагается из финансового результата от реализации товаров, продукции (работ, услуг); доходов от участия в других организациях; процентов к получению за минусом их к уплате; операционных доходов и расходов; внереализационных доходов и расходов, чрезвычайных доходов и расходов за вычетом налога на прибыль.

Прибыль (убыток) от продаж

товаров (работ, услуг) определяется как разница между выручкой (нетто) от продаж за минусом НДС, акцизов и аналогичных обязательных платежей и затратами на ее производство и реализацию.

В течение 1995—1999 гг. были созданы нормативные документы, коренным образом изменившие подход к методике расчета финансовых результатов для их отражения в бухгалтерской отчетности и исчисления выручки от реализации товаров, продукции (работ, услуг). В Постановлении Правительства РФ № 661 указывается, что только для целей налогообложения выручка от реализации продукции (работ, услуг) определяется либо по мере ее оплаты (поступления средств за товары, работы, услуги на счета в банках или в кассу организации, либо по мере отгрузки товаров, выполнения работ, оказания услуг и предъявления покупателю (заказчику) расчетных документов.

Метод определения выручки от реализации для целей налогообложения может устанавливаться предприятием на нескольколет из заключенных договоров и контрактов. Избранный метол

исчисления выручки от реализации для целей налогообложения

(по моменту оплаты или по моменту отгрузки) применяется также для расчета НДС, налога на пользователей автомобильных дорог и ряда местных налогов, базой исчисления которых является

выручка от продаж.

Для составления бухгалтерской отчетности выручка от продаж продукции и от выполнения работ, услуг устанавливается

только по их отгрузке и по предъявлению покупателю (заказчику)

расчетных документов. Если по договору обусловлен момент перехода права владения, пользования и распоряжения отгруженной продукцией заказчику после момента поступления денежных средств в оплату отгруженной продукции в банк либо в кассу организации непосредственно, а также зачета взаимных требований по расчетам, то выручка от реализации такой продукции (товаров) включается в «Отчет о прибылях и убытках» на дату поступления денежных средств (зачета). Аналогичный порядок применяется в отношении выполненных работ и оказанных услуг. Приступая к анализу финансовых результатов, необходимопрежде всего выявить, в соответствии ли с установленным порядком рассчитаны экономическая прибыль, прибыль от обычной деятельности, нераспределенная прибыль (убыток) и все исходные составляющие для их формирования, в частности, такие, как выручка (нетто) от продаж товаров, продукции (работ, услуг); себестоимость реализации товаров, продукции (работ, услуг); расходы по продажам и управленческие расходы, операционные, внереализационные и чрезвычайные доходы и расходы, а также подтвердить достоверность данных ф. № 2 «Отчет о прибылях и убытках».

Далее на основе достоверных данных ф. № 2 следует оценить состав и динамику элементов формирования прибыли от продажи чистой (нераспределенной) прибыли, т.е. конечные финансовые результаты деятельности коммерческой организации, которая стала объектом экономического анализа (табл. 1).

Как свидетельствует обобщающая информация табл. 1 о состоянии и динамике всех существенных показателей, характеризующих финансовые результаты деятельности организации, к которым относятся не только различные виды прибыли, но и такие

важнейшие финансовые инструменты, как выручка от продаж,

полная себестоимость произведенной и реализованной продукции, товаров (работ, услуг) и др.

В отчетном году по сравнению с предыдущим годом выручка от продаж увеличилась в 4,2 раза; себестоимость проданных товаров — в 4,5 раза. При этом валовая прибыль, или еще ее можно назвать «маржинальный доход»

(этот термин впервые появился в новой российской бухгалтерской отчетности с 2000 г.), возросла в 3,7 раза; расходы по продажам — в 5,5 раза; прибыль от продаж — в 1,16 раза; прибыль от обычной деятельности — в 1,17 раза; а чистая (нераспределенная) прибыль — в 1,21 раза.

Характеризуя изменение абсолютных показателей прибыли,

следует отметить, что если чистая прибыль на 1 руб. прибыли от

продаж в прошлом году составляла 41,6%, то в отчетном году —

уже 43,3%. Если учесть тот факт, что более 30% прибыли от

продаж идет на уплату налогов, то остальная ее часть была «утеряна» в операционных, внереализационных и других расходах (например, в коммерческих расходах, которые увеличились в 5,5 раза при увеличении выручки от продаж в 4,2 раза).

Данные табл. 1 позволяют раскрыть структуру всех основных элементов, формирующих конечные финансовые результаты — чистую (нераспределенную) прибыль (табл. 2).

Структурно-динамический анализ, по данным табл. 2, в целом показал, что несмотря на весьма благополучное положение с

темпами роста и абсолютным приростом основных показателей,

характеризующих финансовые результаты деятельности СПК «Ольговский» (табл. 1), имеет место отрицательно складывающиеся в отчетном году по сравнению с предыдущим годом тенденции, выразившиеся в ухудшении финансовых результатов почти по всем позициям: увеличился удельный вес затрат и коммерческих расходов

соответственно на 4,9 и 6,9 пункта; снизился удельный вес всех видов прибыли на 1 руб. выручки от продаж, в частности валовой прибыли — на 4,9 пункта; прибыли от продаж — на 10,4 пункта; прибыли до налогообложения — на 6,14 пункта; чистой прибыли — на 4,24 пункта и по другим элементам. Все это заставляет организацию изыскивать возможности и усиливать контроль в целях оптимизации структуры расходуемых ее средств и повышения эффективного их использования.

Сложившиеся обстоятельства требуют более детального подхода к изучению отдельных статей формирования финансовых результатов. По данным аналитического учета можно установить,

за счет каких элементов приоритетных статей расходов, вновь

введенных в отчетность о финансовых результатах, сдерживается

рост балансовой прибыли. Состав некоторых новых статей формирования прибыли до налогообложения приведен в табл. 3.

Следует обратить внимание на тот факт, что согласно данным табл. 2 чистая прибыль в отчетном году по сравнению с

предыдущим уменьшилась в основном за счет увеличения себе-

стоимости проданных товаров, продукции, услуг на 4,9 пункта и

роста коммерческих расходов на 6,9 пункта.

Финансовому менеджеру организации совместно с главным

бухгалтером следует разработать программу включения выявленных резервов в производственно-хозяйственную деятельность компании на следующий год, предварительно определив причины их возникновения и возможности предприятия по мобилизации таких резервов в производство. Для этого необходимо провести анализ себестоимости товаров, продукции, работ, услуг по данным ф. № 5-з. Прежде всего нужно оценить структуру и динамику затрат по экономическим элементам (табл. 4).

В отчетном году наибольший удельный вес в структуре затрат занимают материальные затраты (58,8%), заработная плата (16,2%) ипрочие затраты (12,9%). В сравнении с предыдущим годом возросли затраты на сырье и материалы на 5,7 пункта, прочие затраты — на 5,9 пункта преимущественно за счет налогов, включаемых в затраты.

Оценка структуры и динамики производственной себестоимости реализации по статьям калькуляции проводится по данным табл. 5.

Расчеты, приведенные в табл. 5 показывают, что структура себестоимости изменилась в сторону увеличения удельного веса таких затрат, как сырье и материалы (0,3 пункта), общепроизводственные расходы (2,4 пункта) и общехозяйственные (управленческие) расходы (2,7 пункта). В связи с этим исходя из данных табл. 5 следует

сделать вывод, что ведущим звеном в поиске резервов снижения себестоимости реализации на данном предприятии является целенаправленное и эффективное использование сырья и материалов, общепроизводственных, управленческих и коммерческих расходов.

Особое внимание в процессе анализа и оценки динамики

финансовых результатов следует обратить на наиболее значимую

и существенную статью их формирования — прибыль (убыток)

от продаж товаров, продукции, выполненных работ и оказанных

услуг как важнейшую составляющую экономической и балансовой (чистой) прибыли и зачастую по своему объему превышающую ее (табл. 1). Данные этой аналитической таблицы показывают, что если в предыдущем году прибыль от продаж составляла 168% от прибыли до налогообложения, а в сравнении с чистой прибылью — 240%, то в отчетном году — соответственно 166,2% и 231%, т.е. прибыль до налогообложения и чистая прибыль формируются преимущественно из прибыли от продаж и тех объективных и субъективных факторов, которые воздействуют на изменение ее величины. Поэтому рекомендуется проводить анализ прибыли от реализации продукции в отчетном периоде по сравнению с предыдущим, учитывая ее изменение под воздействием факторов, оказавших либо положительное, либо отрицательное влияние.

В связи с процессом достоянного развития аналитических возможностей бухгалтерской отчетности, в частности «Отчета о прибылях и убытках», создана информационная база проведения анализа изменение (Д) прибыли от продаж под влиянием следующих факторов:

• объема выручки (нетто) от реализации товаров, продукции

(работ, услуг);

• структуры реализации;

• себестоимости проданных товаров, продукции;

• коммерческих расходов;

• управленческих расходов;

• цен на реализацию товаров, продукции (работ и услуг).

Для проведения факторного анализа используем необходимую информацию табл. 1 и аналитической табл. 6, исходные данные

которых позволяют рассчитать влияние вышеназванных факторов

на изменение прибыли от продаж товаров, продукции (работ, услуг).

Исходя из данных табл. 6 рассчитаем влияние факторов

на изменение (прирост) прибыли от продаж, который составил

+2541 тыс. руб.

Методика расчета влияния факторов на прирост прибыли от продаж

1.

Методика прироста прибыли от продаж (∆Р):

18658-16117=+2541 т.р.

2.

Расчет темпа роста объема продаж в сопоставимых уенах:

349388/112706 х 100= 310%, тогда темп прироста объема продаж составил 210%

3.

Расчет прироста прибыли в связи с увеличением объема продаж на 210%:

∆Р (N)=(+210 х 16117) / 100=+33845,7 т.р.

Итак, первый фактор -

изменение объема продаж привело к приросту прибыли от продаж на +33845,7 т.р.

4.

Расчет изменения себестоимости проданных товаров, продукции и услуг:

312771-252034=+60737 т.р. Это означает, что прибыль от продаж уменьшится на эту сумму в связи с увеличением себестоимости товаров, продукции (работ, услуг), т.е. ∆Р (s) составит –60737 т.р. второй фактор

– оказал влияние на прибыль на –60737 т.р.

5.

Расчет изменения коммерческих расходов при неизменном объеме продаж: 138927-77594 = +61333 т.р. третий фактор

уменьшил прибыль от продаж на 61333 т.р., т.е. ∆Р (кр) составил –61333 т.р.

6.

Расчет изменения управленческих расходов при неизменном объеме продаж:

3398-2820=+578 т.р. за счет управленческих расходов прибыль от продаж уменьшилась на 578 т.р., т.е. ∆Р (ур) составил –578 т.р.-четвертый фактор

7.

Расчет влияния на изменение прибыли от продаж в результате увеличения цен:

Сравним два объема продаж отчетного периода, рассчитанные по ценам предыдущего и отчетного года:

473754-349388=124366 т.р. Это свидетельствует о том, что продавали продукцию, товары, услуги по более высоким ценам и получили прибыль ∆Р (ц) +124366 т.р.- пятый фактор

8.

Расчет влияния изменения структурных сдвигов в реализации продукции на изменение прибыли от продаж (шестой фактор

):

16940- (16117 х 3,10) =16940-49962,7 = -33022,7 т.р. - ∆Р(стр) –3022,7т.р.

ПРОВЕРКА:

2541 т.р. = +33845,7 + (-60737) + (-61333) + (-578) + 124366 + (-33022,7) = +2541т.р.

Факторный анализ показал, что прибыль от продаж увеличилась только за счет двух факторов:

- изменения объема продаж +33845,7 т.р.

- роста цен на товары +124366 т.р.

Остальные факторы привели к понижению прибыли на общую сумму 155670,7 т.р.

Обобщим результаты факторного анализа прибыли от продаж в таблице 7.

Используя данные таблицы 1 , можно рассчитать ряд показателей оценки качественного уровня достижения определенных финансовых результатов:

• маржинальный доход (МД);

• точка критического объема продаж (г);

• запас финансовой прочности (ЗФП).

Все показатели и расчеты представлены в таблице 8.

Проведенный анализ финансовых результатов деятельности организации за отчетный год создает базу для прогнозирования прибыли от продаж в предстоящем году. В табл. 9 представлен расчет критического объема продаж

для заключения договоров на 2006 г. по такой номенклатуре изделий, которая обеспечивает получение максимально высокой прибыли. Как показывают данные этой таблицы, максимальная величина прибыли будет получена, если изделия будут выпускаться по третьему варианту из трех предложенных: АН — 150 шт.; БН — 100 шт.; БН — 174 шт.

Такая структура продукции обеспечит получение максимальной прибыли — 14 530 тыс. руб. Эту величину прогнозируемой прибыли следует включить в план будущего года.

В табл. 10 излагается (на условном примере) методика расчета выручки от продаж и критического объема продаж, обеспечивающих получение прогнозируемой прибыли и достаточно

высокий уровень запаса финансовой прочности (62,6%). Есть

все основания полагать, что организация справится с поставленными задачами, привлекая для их решения все те неиспользованные возможности, которые были вскрыты в процессе про-

веденного анализа финансовых результатов се деятельности.

Далее следует обратить внимание на тот факт, что ф. № 2

«Отчет о прибылях и убытках» позволяет раскрыть влияние факторов не только на прибыль от продаж и запас финансовой прочности, но и на другие виды прибыли, показанные в ф. № 2, и прежде всего на такие, как прибыль до налогообложения (экономическая прибыль) и чистая прибыль или нераспределенная прибыль (бухгалтерская прибыль). Так, на экономическую прибыль оказывают влияние все факторы формирования прибыли от продаж, а также изменения по сравнению с предыдущим годом: процентов к получению (+); процентов к уплате

(—); доходов от участия в других организациях (+); прочих операционных Доходов (+); внереализационных расходов (—). Согласно данным табл. 1 составим промежуточную табл. 11, в которой раскрываются факторы формирования прибыли до налогообложения (экономической прибыли).

Данные табл. 11 показывают, что на увеличение прибыли до

налогообложения существенное влияние оказали такие факторы,

как прирост прибыли от продаж (+2541 тыс. руб.) и прочих операционных расходов (—2296), а на уменьшение прибыли до налогообложения воздействовали другие факторы: увеличение процентов к получению (183 тыс. руб.); уменьшение внереализационных доходов (—383 тыс. руб.) и снижение внереализационных расходов

(+1209 тыс. руб.), что в конечном итоге привело к уменьшению

экономической прибыли (п. 17 табл. 11) на 903 тыс. руб. (+ 183

+ 384 - 2296 — 383 + 1209), или на 55,1%, по сравнению с прибылью от продаж (+2541 тыс. руб.), в связи с чем сумма экономической прибыли составила только 1638 тыс. руб. (2541 — 903).

И, наконец, общее влияние всех факторов на изменение читой (нераспределенной) прибыли или, как еще ее следует называть, бухгалтерской прибыли, показано в табл. 12.

ВЫВОД

Предложенные методики факторного анализа распределения прибыли от продаж, экономической и чистой прибыли, позволяют разработать программу повышения прибыльности (рентабельности) производственно-финансовой деятельности, мобилизовав выявленные резервы.

Приложения

Список литературы:

1. Анализ финансовой отчетности: Учебное пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – М.: Омега-Л, 2004.

2. Ковалев В.В. Финансовый анализ: Методы и процедуры. – М.: Финансы и статистика, 2001.

3. Бланк И.А. Управление прибылью. – К.: Ника-Центр, 1998.

4. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2003.

5. Маракьян Э.А., Герасименко Г.П. Финансовый анализ. – М.: ПРИОР, 1997.

6. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. – М.: Дело и сервис, 1998.

|