МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«УФИМСКИЙ ГОСУДАРСТВЕННЫЙ АВИАЦИОННЫЙ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра экономики предпринимательства

Реферат

по дисциплине «Интегрированные организационные структуры управления производством»

на тему: «Функционально-стоимостной анализ процессов формирования ИОСУП»

Выполнил:

студент группы ЭУП-307 ИНЭК

Козлова Е.Ю.

«_____» _______________2010 г.

|

Проверил:

профессор кафедры экономики предпринимательства, д.э.н.

Макулов А.С.

«____» _________________ 2010 г.

|

Уфа – 2010

Содержание

Введение. 3

1.Теоретические основы методологии ФСА.. 3

1.1Понятие и содержание метода функционально-стоимостного анализа при решении интеграционных задач. 3

2.Сравнение с традиционными методами. 3

3.Применение ФСА. Пример. 3

Заключение. 3

Список используемой литературы.. 3

В настоящее время существуют различные мнения об эффективности применения функционально-стоимостного анализа (ФСА), или Activity Base Costing (ABC) для решения организационно-экономических задач, связанных с формированием интегрированных структур управления (ИОСУ). Однако некоторые аналитики считают ФСА слишком сложным для понимания и применения на практике. Другим не совсем понятна технология его применения как в методическом плане, так и в плане использования программных средств его поддержки. Третья категория менеджеров вообще не видит возможности его практического применения. В этой связи целью данной работы является раскрытие сущности функционально-стоимостного анализа и подходов к его применению с помощью программных средств при решении конкретных задач анализа и управления финансово-хозяйственной деятельностью интегрированных структур (ИС).

Функционально-стоимостной анализ позволяет выполнить следующие виды работ:

· формирование релевантной информации об эффективности деятельности подразделений, и особенно действующих ИС;

· определение и проведение общего анализа себестоимости бизнес-процессов на предприятии где интегрированы функции маркетинга, производства продукции и оказания услуг, сбыта, менеджмента качества, а также техническое и гарантийное обслуживание, выполняемое в интегрированных подразделениях сервиса;

Реклама

· проведение сравнительного анализа и обоснование выбора рационального варианта технологии реализации бизнес-процессов в интегрированных структурах;

· проведение функционального анализа, связанного с установлением и обоснованием выполняемых структурными подразделениями интегрированных подразделений крупных предприятий, реализующих функции обеспечения выпуска высокого качества продукции и оказания услуг;

· определение и анализ основных, дополнительных и ненужных функциональных затрат для оценки целесообразности их интеграции и оптимизации;

· сравнительный анализ альтернативных вариантов снижения затрат в производстве, сбыте и управлении за счет упорядочения функций структурных подразделений предприятия путём их интеграции;

· анализ изменения результатов деятельности предприятия до и после решения интеграционных задач. Эти задачи сегодня весьма актуальные, а их решение на базе ФСА может обеспечить эффективность формирования ИС и ИОСУП.

Метод функционально-стоимостного анализа (ФСА) появился в 1980-е годы, когда традиционные методы расчета затрат стали терять свою актуальность.

Функционально-стоимостной анализ (ФСА, A

ctivity B

ased C

osting, АВС) - это технология, позволяющая оценить реальную стоимость продукта или услуги в отдельных случаях безотносительно к организационной структуре компании а также с учётом её. Как известно, прямые и косвенные расходы любой организации распределяются по продуктам и услугам в зависимости от объема ресурсов, требуемых на каждом из этапов производства и сбыта товаров. Действия, производимые на этих этапах, в контексте метода ФСА называются функциями (activities).

Цель ФСА состоит в обеспечении правильного распределения средств, выделяемых на производство продукции или оказание услуг, по прямым и косвенным издержкам. Это позволяет наиболее реалистично оценивать расходы компании.

По существу, метод ФСА работает по следующему алгоритму:

1. Определяется последовательность функций, необходимых для производства товара или услуги.

Сначала выявляются все возможные функции. Они распределяются по двум группам: влияющие на ценность товара/услуги и не влияющие. Далее на этом этапе производится оптимизация последовательности: устраняются или сокращаются шаги, не влияющие на ценность, и сокращаются издержки.

2. Для каждой функции определяются полные годовые затраты и количество рабочих часов.

3. Для каждой функции на основе оценок из пункта 2 определяется количественная характеристика источника издержек

(cost driver

).

Например, если годовая стоимость работы пресса, включая прямые и накладные расходы, оценивается в 250 тыс. долл. в год и за это время через него пройдет 25 тыс. изделий, то приблизительная стоимость источника издержек составит 10 долларов на продукт. А если известно, что каждое изделие будет находиться под прессом в течение 10 минут, то в качестве альтернативного источника издержек можно выбрать такой показатель, как (10 долл./продукт и 6 продуктов/час), эквивалентный 60 долл./час, затрачиваемым на работу пресса. В данном случае можно использовать любой из этих двух источников. Отметим также, что в ФСА применяются два типа источников по отношению к распределению затрат:

Реклама

- источники издержек по функциям (activity drivers), показывающие, как поведение объекта затрат влияет на уровни детализации функций;

- источники издержек по ресурсам (resource drivers), показывающие, каким образом уровни активности функций влияют на потребление ресурсов.

4. После того как для всех функций будут определены их источники издержек, проводится окончательный расчет затрат на производство конкретного продукта или услуги.

Функции могут рассматриваться в различном масштабе, который устанавливается в каждом случае по-своему. В случае чрезмерной детализации ФСА-расчет может сильно усложниться. Реально достижимую степень сложности расчета необходимо выявить в самом начале. Иначе слишком подробный анализ вызовет дополнительные расходы, и в результате ФСА будет неэффективен.

Далее, необходимо разрешить ряд вопросов, связанных с запланированной доходностью:

· диктует ли рынок уровень цен или можно установить ту цену продукции, которая даст планируемую прибыль?

· следует ли внести планируемую надбавку на расходы, рассчитанные по методу ФСА одинаково по всем операциям или некоторые функции дают больший доход, чем другие?

· как соотносится конечная продажная цена продукции с ФСА показателями?

Таким образом, используя этот метод можно быстро оценить объем прибыли, ожидаемый от производства того или иного товара или услуги.

Если исходная оценка издержек выполнена правильно, то доход (до выплаты налогов) будет равен разнице между продажной ценой и затратами, рассчитанными по методу ФСА. Кроме того, сразу станет ясно, производство каких продуктов или услуг окажется убыточным (их цена при реализации будет ниже расчетных затрат). На основе этих данных можно быстро принять корректирующие меры, в том числе пересмотреть цели и стратегии бизнеса на ближайшие периоды.

Разработчики метода, профессора Гарвардского университета Робин Купер (Robin Cooper) и Роберт Каплан (Robert Kaplan), выделили три независимых, но согласованно действующих, фактора, которые являются основными причинами практического применения ФСА:

1. Процесс структурирования расходов изменился очень существенно. И если в начале века рабочий труд составлял около 50% от общих расходов, стоимость материалов - 35%, а накладные расходы - 15%, то теперь накладные расходы составляют около 60%, материалы - 30%, и труд - только 10% производственных издержек. Очевидно, что использование рабочих часов в качестве базы распределения расходов имело смысл 90 лет назад, но при современной структуре затрат уже потеряло свою силу.

2. Уровень конкуренции, с которым сталкивается большинство компаний, очень возрос. "Быстро изменяющаяся глобальная конкурентная среда" - это не клише, а вполне реальная неприятность для большинства фирм. Знание фактических затрат очень важно для выживания в такой ситуации.

3. Стоимость выполнения измерений и вычислений снизилась по мере развития технологий обработки информации. Еще 20 лет назад сбор, обработка и анализ данных, необходимых для ФСА, были очень дорогими. А сегодня доступны не только специальные автоматизированные системы оценки данных, но и сами данные, которые, как правило, уже собраны и в той или иной форме и хранятся в каждой компании.

В связи с этим ФСА может оказаться весьма ценным методом, поскольку он выдает информацию о всем диапазоне операционных функций, об их стоимости и потреблении.

В рамках традиционных финансовых и бухгалтерских методов деятельность компании оценивается по функциональным операциям, а не по услугам, предоставляемым заказчику. Расчет эффективности функциональной единицы производится по исполнению бюджета вне зависимости от того, приносит ли она пользу клиенту компании. Напротив, функционально-стоимостной анализ - это инструмент управления процессами, измеряющий стоимость выполнения услуги. Оценка выполняется как для функций, увеличивающих ценность услуги или продукта, так и с учетом дополнительных функций, которые этой ценности не меняют. Если традиционные методы вычисляют затраты на некоторый вид деятельности лишь по категориям расходов, то ФСА показывает стоимость выполнения всех этапов процесса. ФСА исследует все возможные функции с целью наиболее точно определить затраты на предоставление услуг, а также обеспечить возможность модернизации процессов и повышения производительности.

Приведем три основные различия между ФСА и традиционными методами (см. рисунок 1):

1. Традиционный учет подразумевает, что объекты затрат потребляют ресурсы, а в ФСА принято считать, что объекты затрат потребляют функции.

2. Традиционный учет в качестве базы распределения затрат использует количественные показатели, а в ФСА применяются источники издержек на различных уровнях.

3. Традиционный учет ориентирован на структуру производства, а ФСА ориентирован на процессы (функции).

Рис. 1. Основные различия между ФСА и традиционными методами учета затрат

Направление стрелок разное, так как ФСА дает детальную информацию о процессах для оценки затрат и управления производительностью на множестве уровней. А традиционные методы учета затрат просто распределяют издержки по объектам затрат, не учитывая причинно-следственные связи.

Итак, традиционные системы учета издержек концентрируются на продукте. Все издержки приписываются изделию, так как считается, что на изготовление каждого элемента продукции потребляется определенное количество ресурсов, пропорциональное объему производства. Поэтому в качестве источников издержек для расчета накладных расходов используются количественные параметры продукта (рабочее время, машинные часы, стоимость материалов и т.п.).

Однако количественные показатели не позволяют учесть разнообразие продукции по размеру и сложности изготовления. Кроме того, они не выявляют прямой зависимости между уровнем расходов и объемом продукции.

Метод ФСА использует другой подход. Здесь сначала определяются затраты на выполнение отдельных функций. А затем, в зависимости от степени влияния различных функций на изготовление конкретного изделия, эти затраты соотносятся с производством всей продукции. Поэтому при вычислении накладных расходов в качестве источников издержек учитываются и такие функциональные параметры, как: время настройки оборудования, количество конструкторских изменений, число процессов обработки и т.п.

Следовательно, чем больше будет функциональных параметров, тем подробнее будет описана производственная цепочка и, соответственно, точнее оценена реальная стоимость продукции.

Еще одно важное различие между традиционными системами оценки расходов и ФСА - область рассмотрения функций. В традиционных методах, предназначенных для оценки запасов, отслеживаются только внутренние производственные расходы. Теория ФСА с таким подходом не согласна, полагая, что при расчете стоимости товара должны учитываться все функции - как связанные с поддержкой производства, так и с доставкой товаров и услуг потребителю. В качестве примера подобных функций можно назвать: производство, разработку технологии, логистику, распространение продукции, сервисное обслуживание, информационную поддержка, финансовое администрирование и общее управление.

Традиционная экономическая теория и системы финансового управления рассматривают затраты в качестве переменных величин только в случае кратковременных колебаний объемов производства. Теория функционально-стоимостного анализа предполагает, что многие важные ценовые категории варьируются также и в течение длительных периодов (в несколько лет), при изменениях в дизайне, составе и диапазоне товаров и клиентов компании.

В таблице 1приведено сравнение ФСА и традиционных методов учета издержек.

Таблица 1- ФСА и Традиционные методы учета издержек

| ФСА

|

Традиционные методы

|

Пояснение

|

| Потребление функций |

Потребление ресурсов |

В основе традиционных методов учета лежит допущение, что ценами можно управлять, но как показала практика большинства менеджеров - это практически невозможно. Теория функционально-стоимостного анализа признает, что управлять можно только тем, что производится, а цены изменяются как следствие. Преимущества ФСА-подхода в том, что он обеспечивает более широкий диапазон мер повышения эффективности бизнеса. При систематическом исследовании выполняемых функций, выявляются не только факторы, влияющие на повышение или понижение производительности, но также обнаруживается неправильное распределение ресурсов. Следовательно, для снижения расходов, можно более рационально распределить мощности и добиться более высокой производительности, чем традиционным способом. |

| Источники издержек разных уровней |

Количественные базы распределения затрат |

По мере роста накладных расходов появляются новые технологии, и, разумеется, распределять затраты на основе 5-15% (как в большинстве компаний) от всех суммарных расходов слишком рискованно. Фактически, ошибки могут достигать нескольких сотен процентов. В функционально-стоимостном анализе расходы распределяются в соответствии с причинно-следственными связями между функциями и объектами затрат. Эти связи фиксируются при помощи источников издержек. На практике источники издержек подразделяются на несколько уровней. Приведем наиболее важные:

- Уровень единиц (Unity level). На этом уровне рассматриваются источники для каждой выпускаемой единицы продукции. Например: человек и станок, которые за единицу времени выпускают изделие. Соответствующее рабочее время будет считаться источником издержек для уровня единиц. Это количественный показатель, похожий на базу распределения затрат, использующуюся в традиционных методах учета.

- Уровень партий (Batch level). Эти источники связаны уже не с единицами, а с партиями выпускаемой продукции. Примером использования функций этого уровня может являться планирование производства, выполняемое для каждой партии независимо от ее размера. Количественный показатель таких источников - как правило, количество партий.

- Уровень продукта (Product level). Здесь речь идет об источниках, относящихся к выпуску отдельного вида продукции вне зависимости от количества выпускаемых единиц и партий. В качестве показателя используется, например, количество часов, необходимых на разработку продукта. Чем больше этот показатель, тем большие затраты распределяются на данный продукт.

- Уровень предприятия (Facility level). Источники данного уровня не имеют прямого отношения к продуктам, это общие функции, связанные с работой предприятия в целом. Однако вызванные ими затраты распределяются в дальнейшем по продуктам.

|

| Ориентация на процессы |

Структурная ориентация |

Традиционные системы расчета затрат больше ориентированы на организационную структуру, а не на существующий процесс. Они не могут ответить на вопрос: "Что нужно делать?", так как о процессе им ничего не известно. Они владею только информацией о наличии ресурсов, необходимых для выполнения работы. А ориентированный на процессы метод ФСА дает менеджерам возможность наиболее точно провести соответствие между потребностями в ресурсах и доступными мощностями, а следовательно, повысить производительность. |

Рассмотрим применение функционально-стоимостного анализа на примере. Проведем анализ работы отдела продаж с помощью ФСА.

Информационной базой для анализа явилось штатное расписание, организационная структура отдела, анкетирование сотрудников, а так же договоры, счета на оплату и документы складского учета и товаротранспортного контроля.

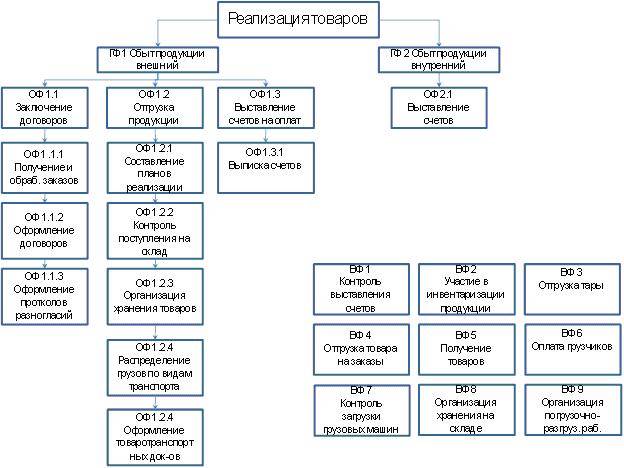

На первом этапе сформирована функциональная модель документооборота отдела, рисунок 1.

Рисунок 1. Схема документооборота отдела.

Функции, представленные на рисунке 1, сформировали три группы: главные функции (ГФ), основные функции (ОФ) и вспомогательные функции (ВФ).

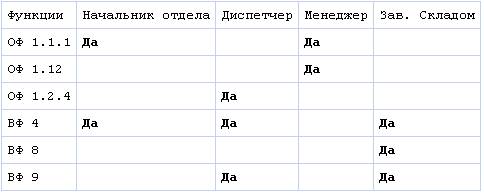

Отражение участия каждого субъекта в документообороте отдела продаж отражено в таблице 1.

Таблица 1. Функциональное отражение работы отдела (фрагмент)

На втором этапе с помощью по парного сравнения, экспертами определена значимость каждой функции одного класса, т.е. если функция в строке важнее, чем функция в столбце, то в соответствующую клетку на пересечении строки и ставилась цифра «2», если функции равны по важности то – «1», если в столбце функция, по мнению опрашиваемого, более важна, то – «0», таблица 2. В экспертную группу вошли: финансовый директор, главный бухгалтер, начальник планово-экономического отдела, а так же начальник отдела продаж.

Таблица 2. Результаты опроса экспертов (фрагмент)

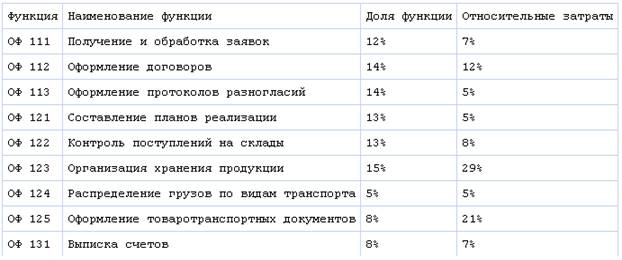

На третьем этапе сформировалась доля каждой функции в общей работе отдела, посредствам пропорционального распределения величины каждой функции (полученной из анкетирования экспертов). А так же относительные затраты, состоящие из суммы долей заработной платы каждого сотрудника, участвующего в выполнении определенной функции, распределенных пропорционально затрачиваемому каждым исполнителем рабочему времени, таблица 3.

Таблица 3. Долевое распределение функций и затрат внешних функций Таблица 3. Долевое распределение функций и затрат внешних функций

Таблица 4. Долевое распределение функций и затрат внутренних функций

Итогом проведенных трех этапов являются полученные результаты: доля функции и относительные затраты, таблица 3, 4. Согласно ФСА нормой функции является равенство значений доли функции и относительных затрат. Превышение доли функции над относительными затратами считается положительным явлением, превышение относительных затрат над долей функции свидетельствует о неоправданных затратах.

Диагностика отдела продаж с помощью функционально-стоимостного анализа позволила выявить слабые стороны в работе отдела и обнаружить скрытые резервы в снижении затрат.

Подводя итог данной статьи нельзя не отметить ряд основных моментов «за» и «против» применения ФСА. К положительным относится:

1. Четкое представление о стоимостных затратах;

2. Выявление слабых сторон в функциях отдела;

К отрицательным моментам можно отнести:

1. Трудоемкость анализа;

2. Анализ одного отдела не показывает всех его «острых» моментов обобщенно от целой структуры организации. Функциональные процессы необходимо рассматривать в их общем взаимодействии друг с другом, что в свою очередь сделает анализ более полным.

Определяющим фактором для принятия решения о глубине и детализации проведения функционально-стоимостного анализа служит целесообразность исследования, опираемая на соотношение стоимости исследования, времени на его реализацию, а так же ожидаемых результатов. И не вызывает сомнения актуальность данного анализа, так как работа над снижением себестоимости продукции и оптимизации издержек остается всегда в центре внимания менеджмента компании на всех этапах развития организации.

В заключение приведем итоговый перечень преимуществ и недостатков ФСА.

Преимущества:

1. Более точное знание стоимости продукции дает возможность принимать верные стратегические решения по:

а) назначению цен на продукцию;

б) правильному сочетанию продуктов;

в) выбору между возможностями изготавливать самостоятельно или приобретать;

г)вложению средств в научно-исследовательские работы, автоматизацию процессов, продвижение и т.п.

2. Большая ясность в отношении выполняемых функций, за счет которой компаниям удается:

а) уделить больше внимания управленческим функциям, таким как повышение эффективности дорогостоящих операций;

б) выявить и сократить объем операций, не добавляющих ценности продукции.

Недостатки:

- Процесс описания функций может оказать излишне детализированным, кроме того, модель иногда слишком сложна и ее трудно поддерживать.

- Часто этап сбора данных об источниках данных по функциям (activity drivers) недооценивается

- Для качественной реализации требуются специальные программные средства.

- Модель часто устаревает в связи с организационными изменениями.

- Реализация часто рассматривается как ненужная "прихоть" финансового менеджмента, не достаточно поддерживается оперативным руководством.

1. Моисеева Н.К., Карпунин М.Г. Основы теории и практики функционально-стоимостного анализа. М.: Высшая школа, 1988.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 1988.

3. Ковалев А.П. Функционально-стоимостной анализ и управление затратами. М.: МГТУ “Станкин”, 1995.

|