СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ Пенсионного фонда РФ4

1.1. Роль пенсионного фонда РФ в социальной защите населения. 4

1.2. Значение пенсионной реформы в РФ.. 9

2. анализ деятельности ПЕНСИОННОГО ФОНДА РФ и его бюджетной обеспеченности.. 13

2.1. Анализ деятельности Пенсионного фонда РФ.. 13

2.2. Финансовая обеспеченность Пенсионного фонда РФ.. 17

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОЙ РЕФОРМЫ.. 24

3.1. Проблемы реализация пенсионной реформы в России. 24

3.2. Бюджетное послание Президента РФ на 2009 -2010 годы в части пенсионного обеспечения. 30

ЗАКЛЮЧЕНИЕ. 33

СПИСОК ЛИТЕРАТУРЫ.. 35

ПРИЛОЖЕНИЯ.. 37

Любая пенсионная система - это система социального вспомоществования. Сама идея пенсионного обеспечения в свое время возникла как ответ на одну из вечных проблем человечества: как обеспечить средствами к жизни человека в старости, когда он утрачивает доходы от трудовой деятельности, ранее получаемые им? Поэтому пенсия - это социальная компенсация тому, кто не может получать зарплату в связи с достижением пенсионного возраста и уходом с рынка труда. Однако на этом социальная функция пенсии не исчерпывается - она должна обеспечивать достойные условия жизни для тех, кто не получал высоких зарплат и на смог заработать большую пенсию.

Поэтому в любой пенсионной модели должна быть функция перераспределения. В остальном же, величина пенсии должна определяться количеством и качеством труда работника, измеряемого размерами его доходов

Выбор темы курсовой работы обусловлен ее актуальностью в настоящее время.

Цель курсовой работы – изучение деятельности пенсионного фонда РФ и направления развития в России.

Для реализации поставленной цели определим задачи курсовой работы:

-рассмотреть роль Пенсионного фонда РФ в социальной защите населения;

-проанализировать значение пенсионной реформы в РФ;

-провести анализ деятельности Пенсионного фонда РФ;

-провести анализ финансовой обеспеченности Пенсионного фонда РФ;

-указать проблемы реализация пенсионной реформы в России;

-проанализировать бюджетное послание Президента РФ на 2009 -2010 годы в части пенсионного обеспечения.

1.

ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ Пенсионного фонда РФ

Во главе всех органов социальной защиты, участвующих в пенсионных правоотношениях, осуществляющих защиту граждан в старости, в случае потери кормильца и при наступлении других обстоятельств, в результате которых уровень жизни этих граждан значительно понижается, стоит Пенсионный фонд Российской Федерации (ПФР) [2, с.323].

Реклама

Пенсионный фонд Российской Федерации (ПФР) - один из крупнейших и наиболее значимых социальных институтов России.

Объем получаемых ПФР доходов и выполняемых им пенсионных платежей в 2007 году составил более 1,9 триллиона рублей. За счет средств Фонда получают пенсии 38,2 млн. российских пенсионеров, включая трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих.

В соответствии с действующим законодательством Пенсионный фонд России осуществляет пенсионное обеспечение более чем 90 тысячам граждан, проживающих в 75 государствах, в том числе 20 тысячам граждан пенсии переводятся по месту их постоянного проживания в 63 государствах.

В системе индивидуального (персонифицированного) учета ПФР зарегистрировано более 62 млн. застрахованных работников и свыше 38 миллионов пенсионеров. С Фондом сотрудничает 4,3 млн. работодателей-страхователей. Фонд осуществляет ежегодную рассылку извещений об объеме пенсионных прав граждан и обязательствах государства перед ними более чем 54,6 млн. застрахованных, имеющим в структуре пенсии накопительную часть, и более 20 млн., имеющим только страховую часть пенсии, в том числе работающим пенсионерам.

При этом ПФР - одна из немногих вертикально интегрированных структур в современной российской власти. Пенсионный фонд России включает: 7 Управлений Пенсионного фонда по федеральным округам Российской Федерации, 86 Отделений Пенсионного фонда, в том числе ОПФР по г. Байконур. Общее количество территориальных органов ПФР - 2192. Они доходят до уровня районов во всех субъектах Российской Федерации, сохраняя отношения субординации. Это дает возможность осуществлять единую стратегию управления пенсионной системой на всем социальном пространстве России.

Рисунок 1 - Структура ПФР

Территориальные Отделения в своей деятельности тесно взаимодействуют с органами власти, профсоюзными и общественными организациями, стремясь привлечь к важнейшей работе все заинтересованные стороны и ведомства, а также расширить круг аудитории, до которой требуется донести нужную информацию. В арсенале работы - консультационные пункты, клиентские службы, единые юридические службы, общественные пункты сбора вопросов населения, «горячие линии».

Реклама

Создание ПФР стало вехой в решении одной из важнейших задач по реформированию социальной сферы Российской Федерации - перехода от государственного пенсионного обеспечения к обязательному пенсионному страхованию.

ПФР был создан для государственного управления средствами пенсионной системы. При этом решались две принципиальной важности задачи.

Первая - средства пенсионной системы выводились из ранее консолидированного государственного бюджета и становились сферой самостоятельного бюджетного процесса. Поэтому изначально ПФР приобрел статус самостоятельного государственного внебюджетного фонда, сохраняя его по сей день.

И вторая - основным источником финансирования пенсионных выплат стали страховые взносы и платежи, которые уплачивались за застрахованных работодателями. В результате источником выполнения государством его обязательств перед пенсионерами стал не государственный бюджет, а страховой платеж. И хотя средства ПФР сохраняют статус федеральных средств, они в то же время являются по своей природе и средствами обязательного пенсионного страхования.

Страховая природа пенсионных выплат, осуществляемых через систему ПФР, существенно изменила природу многих сторон деятельности пенсионной системы в Российской Федерации. Прежде всего, она затронула идеологию и организацию системы учета пенсионных прав. Вместо ранее применявшихся методик учета трудового стажа в ПФР уже с 1997 года практически внедрена система индивидуального (персонифицированного) учета, где фиксируются все платежи, сделанные работодателями в интересах своих работников [15, с.412].

По мере нарастания массы этих и других изменений в пенсионной системе России все острее ощущалась необходимость ее реформирования. Две попытки преобразования пенсионного законодательства и на его основе - пенсионной практики, предпринятые в 1994-95 и 1997-98 гг., успехом не увенчались из-за нестабильности экономической ситуации в стране и серьезных финансовых потрясений. И только после относительной стабилизации экономической обстановки и поворота экономики к подъему стало возможным решительное обновление и реформирование пенсионной системы.

Пенсионная реформа, начавшаяся с принятия в 2001 году нового пенсионного законодательства и вступления его в силу с января 2002 года, стала крупнейшим на сегодня и наиболее успешным социальным проектом в Российской Федерации. Осуществляя ее, Пенсионный фонд Российской Федерации выполняет роль одного из активных участников реформирования социальной сферы страны и утверждения новых отношений между поколениями, социальными группами, работодателями, работающими и государством. Результатом реформы должно стать создание современной, высокотехнологичной и эффективной системы пенсионирования граждан, которая определяла бы лицо социальной сферы России в ХХI веке

К функциям Пенсионного фонда РФ относятся:

- аккумуляция страховых взносов;

- финансирование расходов, предусмотренных законом о фонде;

- организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

- капитализация средств фонда, привлечение в него добровольных взносов физических и юридических лиц;

- контроль за своевременным и полным поступлением у страховых взносов, правильным и рациональным расходованием средств фонда;

- организация и ведение индивидуального — персонифицированного учета застрахованных лиц;

- участие в разработке и реализации межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий;

- проведение научно-исследовательской работы в области государственного пенсионного страхования.

Доходы бюджета Пенсионного фонда РФ формируются за счет следующих источников:

- страховых взносов работодателей;

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью;

- страховых взносов других категорий работающих граждан;

- ассигнований из федерального бюджета РФ на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, их семьям социальных пенсий, пособий на детей в возрасте старше полутора лет, на индексацию этих пенсий и пособий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на расходы по доставке и пересылке пенсий и пособий;

- средств, возмещаемых Пенсионному фонду РФ Государственным фондом занятости населения РФ в связи с назначением досрочных пенсий безработным;

- средств, взыскиваемых с работодателей и граждан в результате предъявления регрессных требований;

- добровольных взносов физических и юридических лиц;

- доходов от капитализации средств фонда;

- других поступлений.

Расходы бюджета Пенсионного фонда обеспечивают:

- выплату государственных пенсий, в том числе гражданам, выезжающим за пределы РФ;

- выплату пособий по уходу за ребенком в возрасте старше полутора лет;

- оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам;

- финансовое и материально-техническое обеспечение текущей деятельности фонда и его органов;

- финансирование других статей в соответствии с законом [7, с.376].

Негосударственное пенсионное обеспечение является дополнительным по отношению к государственному и может осуществляться в форме дополнительных профессиональных пенсионных систем отдельных предприятий, отраслей экономики либо территорий, а также в форме личного пенсионного страхования граждан, осуществляющих накопление средств на дополнительное пенсионное обеспечение.

1.2. З

начение пенсионной реформы в РФ

C вступлением в силу с 2002 года федеральных законов «О трудовых пенсиях в Российской Федерации», «О государственном пенсионном обеспечении в Российской Федерации», »Об обязательном пенсионном страховании» и «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» в стране запущен механизм пенсионной реформы, являющейся одной из составляющих комплекса проводимых в России экономических реформ.

Пенсионная реформа направлена на изменение существующей распределительной системы начисления пенсий, дополняя ее накопительной частью и персонифицированным учетом страховых обязательств государства перед каждым гражданином.

Основной задачей реформы является достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника для дополнительных доходов в социальную систему.

Суть реформы заключается в коренном изменении взаимоотношений между работником и работодателем: в повышении ответственности работников за обеспечение своей старости, а также в повышении ответственности работодателя за уплату страховых взносов за каждого работника. Существовавшая ранее система назначения пенсий не давала работнику возможности заработать нормальную пенсию, она лишь перераспределяла средства между группами с различным уровнем доходов и из одних регионов в другие. Тогда как новая пенсионная модель в значительно большей мере является страховой и учитывает пенсионные права граждан в зависимости от размеров их зарплат и уплачиваемых пенсионных взносов.

Для работающих пенсионеров предусмотрено улучшение их благосостояния. С 1 января 2002 года они смогут получать пенсию в полном объеме. Для людей предпенсионного возраста реформа эквивалентно учитывает пенсионные права, которые граждане приобрели в старой и новой пенсионной системах. Потому для этой категории населения будет произведен специальный перерасчет их условных накоплений с использованием сведений о совокупном трудовом стаже. Ряд категорий пенсионеров этой группы также получит надбавки к пенсии за выслугу лет. Это относится к работникам сферы образования, здравоохранения и культуры.

Согласно новой пенсионной модели взносы в ПФР, которые составляют в совокупности 28%, до разделены на три части: 14% направляются в федеральный бюджет и используются для выплаты базовой государственной пенсии (гарантированный минимум сейчас составляет 450 рублей). 8-12% от оплаты труда являются страховой частью трудовой пенсии и перечисляются в ПФР (вместе с базовой частью должна составлять не менее 600 рублей, но не превышать 50% средней зарплаты за все время трудовой деятельности) и от 2 до 6% направляются в фонд для формирования «накопительной составляющей трудовой пенсии» Накопительная составляющая будет формироваться за счет части единого социального налога (ЕСН), уплачиваемого работодателем, а ее размер привязан к заработной плате и, соответственно, к объему накопленных на индивидуальном счете гражданина средств.

В накопительной системе с начала пенсионной реформы не участвовали мужчины 1952 года рождения и старше и женщины 1956 года рождения и старше,– то есть те, кто должен был выйти на пенсию в течение десяти после начала реформы. А граждане, родившееся раньше 1967 года, до 1 января 2005 года, как предполагается, будут участвовать в ней в ограниченном объеме – их накопительные поступления составляют пока 2 процента от размера легальной заработной платы, а с января 2005 года этот платеж будет возвращен в страховую часть. Сами же средства, перечисленные на специальную (накопительную) часть их лицевых счетов останутся в их распоряжении до достижения ими пенсионного возраста.

Таким образом, размер пенсии в новой пенсионной модели определяется прежде всего не стажем работника, как в старой, а его реальным заработком и размером отчислений в Пенсионный фонд, производимых работодателем. Это должно стимулировать работников, а следом за ними и работодателей, к отказу от разного рода «серых» зарплатных схем и вывести скрытые части зарплат из тени, тем самым увеличив поступления средств для выплаты пенсий сегодняшним пенсионерам.

Система начисления пенсий, основанная на накопительной составляющей, достаточно широко распространена в мире. Ее избрали Швеция, Италия, Латвия, Польша. Одним из факторов, говорящих в пользу выбора данной системы, является необходимость преодоления возможных негативных демографических аспектов для пенсионных систем, когда перераспределение средств от двух-трех работающих к одному пенсионеру становится невозможным – пенсионной системе приходится выполнять обязательства перед каждым пенсионером индивидуально.

Пенсионная реформа положительно скажется и на состоянии экономики в целом, и позволит привлечь значительные капиталы на финансовые рынки страны.

Как сказано в законе «Об обязательном пенсионном страховании», страхователем может выступать не только государственный Пенсионный фонд, но и частные финансовые институты. Начиная с 2004 года, в пенсионной реформе смогут принимать участие негосударственные пенсионные фонды – туда можно будет переводить накопления из ПФР.

Одной из основных задач, которую должна решить реформа – обеспечить прозрачность пенсионной системы. Каждый работник ежегодно должен получать отчет о состоянии заработанных им пенсионных прав: общий объем перечисленных работодателем взносов, общий объем пенсионного капитала. Уже начиная с 1 января 2002 года реально запущен механизм персонифицированного учета уплаченных взносов и каждый россиянин, застрахованный в системе обязательного страхования, будет получать официальные уведомления о состоянии собственного пенсионного счета. Первые его результаты россияне смогли оценить уже в 2003 году. Год от года застрахованные смогут отслеживать и результаты накопительного финансирования пенсий - точнее, объемы дополнительных доходов пенсионной системы.

Размер базовой и страховой части пенсии предполагается индексировать ежегодно с учетом темпов инфляции.

Для обеспечения финансовой устойчивости системы обязательного пенсионного страхования предусматривается создание Пенсионным фондом России резерва, который должен обеспечить безусловное выполнение обязательств по выплате пенсий перед нынешними пенсионерами. По закону «Об обязательном пенсионном страховании» государство несет полную ответственность за выплату пенсий гражданам, в том числе субсидиарную ответственность за деятельность Пенсионного фонда России и отвечает по его обязательствам перед застрахованными лицами [12, с.310].

2

. анализ деятельности ПЕНСИОННОГО ФОНДА РФ и его бюджетной обеспеченности

Итак, с 2002 года, с начала пенсионной реформы, у десятков миллионов россиян появилось право на накопительную часть пенсии. На сегодня специальную часть лицевых пенсионных счетов, где фиксируются платежи на финансирование этой части пенсии, имеют 54,6 млн. работающих.

Создание механизма накопления одной из частей пенсии - явление новое в российской пенсионной системе. Правда, накопительной, как ее подчас неправомерно называют, эта система пока не стала. На сегодня основная масса пенсионных обязательств государства реализуется еще через распределительные механизмы. И это понятно - подавляющее большинство нынешних пенсионеров заработали свои права на пенсию еще по старому пенсионному законодательству. И только с 2013 года среди получателей пенсии начнут, наконец, появляться те, у кого пенсии хотя бы в небольшом размере будут включать накопительную составляющую.

При этом не у всех из сегодняшних застрахованных - тех, кто еще зарабатывает право на пенсию, - накопительная часть будет играть существенную роль в будущих пенсионных выплатах.

Принцип действия накопительного пенсионного механизма прост - чем дольше человек работает, чем больше средств пенсионных накоплений поступает на специальную часть его лицевого счета, тем большей окажется накопительная составляющая его пенсии, когда он станет пенсионером.

Но есть еще один источник увеличения той части пенсионного капитала, из которого впоследствии будет финансироваться накопительная часть пенсии. Это инвестирование средств пенсионных накоплений и инвестиционный доход, который таким способом зарабатывается и зачисляется в пенсионный капитал застрахованных. Правовым основанием этой работы, которая ведется, начиная с 2002 г., является федеральный закон от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации».

С 2004 г. Пенсионный фонд Российской Федерации начал осуществлять передачу средств пенсионных накоплений застрахованных лиц в доверительное управление частным управляющим компаниям (УК), государственной управляющей компании (ГУК) и негосударственным пенсионным фондам (НПФ), допущенным к работе со средствами государственного обязательного пенсионного страхования.

В соответствии с заявлениями застрахованных лиц о выборе инвестиционного портфеля (управляющей компании) - а впервые такой выбор россияне осуществляли в 2003 г. - средства пенсионных накоплений передаются ПФР в доверительное управление управляющим компаниям, отобранным по конкурсу. По итогам проведенного в 2003 году конкурса ПФР были заключены 62 договора доверительного управления с 55 управляющими компаниями - некоторые компании предложили на выбор застрахованным более одного инвестиционного портфеля.

Начиная с 2004 г., к деятельности по обязательному пенсионному страхованию были допущены и негосударственные пенсионные фонды. По состоянию на 1 октября 2005 г. 94 негосударственных пенсионных фонда получили право участвовать в работе со средствами пенсионных накоплений государственного обязательного пенсионного страхования.

На сегодня активность выбора застрахованными УК и НПФ для передачи им своих средств пенсионных накоплений невелика.

До персонификации средств страховых взносов, поступивших на накопительную часть трудовой пенсии, ПФР осуществляет их временное размещение.

Таблица 1 - Сведения о численности пенсионеров и суммах назначенных им пенсий в целом по Российской Федерации по состоянию на 1 января 2008 года [16]

| Наименование показателей |

Численность пенсионеров, человек |

Средний размер пенсии, рублей |

| Всего пенсионеров |

38 472 063 |

3682,26 |

| Трудовые пенсии |

35 958 259 |

3737,32 |

| по старости |

29 790 738 |

3972,69 |

| по инвалидности |

4 010 591 |

2863,59 |

| по случаю потери кормильца |

2 156 930 |

2111,08 |

| Пенсии по государственному пенсионному обеспечению |

2 513 804 |

2894,57 |

| Пенсии военнослужащих и их семей |

67 959 |

3650,32 |

| Пенсионеры, пострадавшие от радиационных или техногенных катастроф |

248 688 |

3719,87 |

| Пенсионеры - госслужащие |

35 488 |

6047,80 |

| Социальные пенсии |

2 161 669 |

2724,10 |

Ежемесячно государство направляет на выплату пенсий около 10% поступающих в его распоряжение доходов. Выплаты по пенсионному обеспечению осуществляются из федерального бюджета и бюджета Пенсионного фонда Российской Федерации (табл 2 ).

Таблица 2 - Расходы федерального бюджета на выплату пенсий [16]

Средний размер трудовой пенсии за 3 года возрастет в 1,7 раза. В 2004 году средний размер трудовой пенсии составлял 2 061 рубль в месяц, в 2007 году с учетом предусмотренного повышения она возрастет до 3 133 рублей. К 2010 году средний размер пенсий составит 5 060 рублей, что в 1,7 раза выше уровня текущего года.

Таким образом, доходы 36,4 млн. пенсионеров за последние 3 года увеличились в 1,2 раза, а в следующую бюджетную трехлетку вырастут еще в 1,4 раза.

Таблица 3 - Размер трудовой пенсии [16]

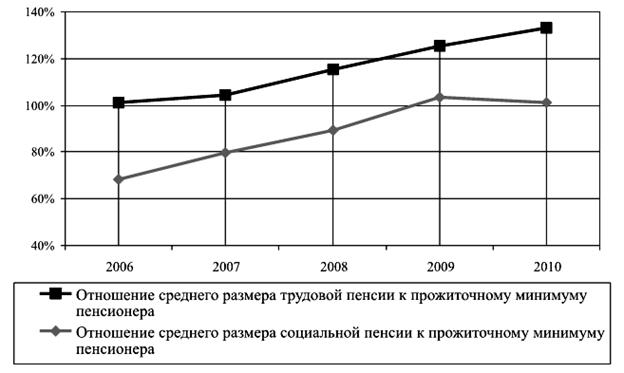

Начиная с 2009 года размер социальной пенсии будет превышать прожиточный минимум пенсионера. В 2004 году размер социальный пенсии составлял 1 296 рублей в месяц или 72% от прожиточного минимума пенсионера, в настоящее время он достиг соответственно 1 960 рублей. С 1 октября 2009 года социальная пенсия будет установлена в размере 3 691 рубль в месяц, что превысит величину прожиточного минимума пенсионера на 3,5% Размер социальных пенсий к 2010 году в 2 раза превысит уровень текущего года.

Помимо заботы о нынешних пенсионерах, пенсии которым выплачиваются на распределительной основе из нынешних доходов Пенсионного фонда, государство постепенно обеспечивает переход к системе накопительного пенсионного страхования, при котором пенсионные отчисления каждого работающего поступают в счет его будущей пенсии. Для повышения доходности таких пенсионных вложений в системе участвуют негосударственные пенсионные фонды.

Рисунок 2 – График отношений среднего размера трудовой и социальной пенсии к прожиточному минимуму пенсионера [16]

К 2010 году доля экономически активного населения, охваченного дополнительным пенсионным страхованием, негосударственным пенсионным обеспечением и участием в профессиональных пенсионных системах вырастет до 11,3% по сравнению с 7,4% в 2006 году. Если в 2005 году средний размер пенсии гражданина, уволенного с военной службы из Вооруженных Сил Российской Федерации, составлял около 4,2 тыс. рублей, то с ежегодным его повышением средний размер пенсии в 2009–2010 гг. составит свыше 7,5 тыс. рублей. Расходы федерального бюджета на выплату пенсий военнослужащим в 2008 году составят 173,3 млрд. руб., что на 18% больше уровня 2007 года. В 2009 и 2010 годах эти расходы составят, соответственно, 211,8 млрд. руб. и 245,5 млрд. руб.

4 июля 2007 года, Государственная Дума приняла во втором чтении проект Федерального закона о бюджете Пенсионного фонда Российской Федерации на 2008-2010гг. Бюджет Пенсионного фонда на 2008-2010 гг. такой, которого не было ни на один год до настоящего времени.

Он предполагает значительное увеличение социальных пенсий, которые платятся тем, кто не имеет трудового стажа. Эта пенсия в 2009 году достигнет прожиточного минимума для пенсионера и будет она больше 3000 рублей (в текущем году она около 2000 рублей).

Бюджет предусматривает также, увеличение всех трудовых пенсий к 2009 году на 65% и в 2010 году средняя пенсия будет составлять 5200 рублей.

Так в статье 1 Федерального закона от 21 июля

2007 г. N 182-ФЗ

«О бюджете Пенсионного фонда Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов», указано:

1. Утвердить основные характеристики бюджета Пенсионного фонда Российской Федерации (далее - Фонд) на 2008 год:

1) прогнозируемый общий объем доходов бюджета Фонда в сумме 2 554 046 835,0 тыс. рублей, из них 2 300 103 081,3 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 1 411 666 555,2 тыс. рублей и бюджетов субъектов Российской Федерации в сумме 2 029 686,6 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 2 307 238 929,7 тыс. рублей, из них 2 286 332 674,7 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, в том числе межбюджетные трансферты, передаваемые бюджетам субъектов Российской Федерации, в сумме 69 768,8 тыс. рублей;

3) предельный объем профицита бюджета Фонда в сумме 246 807 905,3 тыс. рублей, из них 13 770 406,6 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий.

2. Утвердить основные характеристики бюджета Фонда на плановый период 2009 и 2010 годов:

1) прогнозируемый общий объем доходов бюджета Фонда на 2009 год в сумме 2 805 252 234,6 тыс. рублей, из них 2 488 900 211,1 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 1 456 377 538,2 тыс. рублей и бюджетов субъектов Российской Федерации в сумме 2 100 000,0 тыс. рублей, и на 2010 год в сумме 3 359 492 299,5 тыс. рублей, из них 2 976 922 231,5 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 1 801 399 652,0 тыс. рублей и бюджетов субъектов Российской Федерации в сумме 2 468 900,0 тыс. рублей;

2) общий объем расходов бюджета Фонда на 2009 год в сумме 2 481 441 976,7 тыс. рублей, из них 2 454 709 469,4 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, в том числе межбюджетные трансферты, передаваемые бюджетам субъектов Российской Федерации, в сумме 11 910,0 тыс. рублей, и на 2010 год в сумме 2 903 463 091,1 тыс. рублей, из них 2 866 737 825,7 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, в том числе межбюджетные трансферты, передаваемые бюджетам субъектов Российской Федерации, в сумме 12 680,0 тыс. рублей;

3) предельный объем профицита бюджета Фонда на 2009 год в сумме 323 810 257,9 тыс. рублей, из них предельный объем профицита бюджета Фонда в сумме 34 190 741,7 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий, и предельный объем профицита бюджета Фонда на 2010 год в сумме 456 029 208,4 тыс. рублей, из них предельный объем профицита бюджета Фонда в сумме 110 184 405,8 тыс. рублей в части, не связанной с формированием средств для финансирования накопительной части трудовых пенсий.

Федеральным законом от 22 июля 2008 года № 151-ФЗ внесены изменения в Федеральный закон «О бюджете Пенсионного фонда Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов».

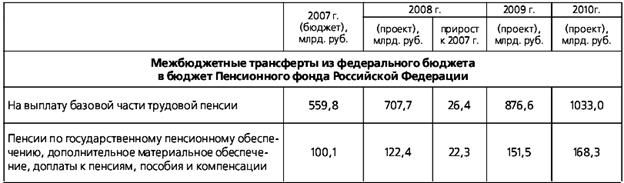

Рисунок 3 – Расходы Пенсионного фонда на 2008 год [16]

В 2008 году из средств, предусмотренных на пенсионное обеспечение, планируется направить 833,6 млрд. рублей на выплату базовой части трудовой пенсии, 1019,2 млрд. рублей на выплату страховой части трудовой пенсии, 136,3 млрд. рублей на выплату пенсий по государственному пенсионному обеспечению, 2,3 млрд. рублей на выплату пенсий, назначенных досрочно, гражданам, признанным безработными.

В бюджете предусмотрены дополнительные средства федерального бюджета:

на выплату с 1 июля 2008 г. в повышенных размерах ежемесячной денежной выплаты инвалидам, ветеранам и гражданам, подвергшимся воздействию радиации вследствие радиационных аварий и ядерных испытаний, Героям Советского Союза, Героям Российской Федерации и полным кавалерам ордена Славы и Героям Социалистического Труда и полным кавалерам ордена Трудовой Славы в соответствии с Федеральным законом от 14 июля 2008 г. № 110-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в целях повышения размеров отдельных видов социальных выплат и стоимости набора социальных услуг»;

на увеличение с 1 июля 2008 г. размера компенсационной выплаты лицам, осуществляющим уход за нетрудоспособными гражданами в соответствии с Указом Президента Российской Федерации от 13.05.2008 № 774 «О дополнительных мерах социальной поддержки лиц, осуществляющих уход за нетрудоспособными гражданами».

Повышение базовой части трудовой пенсии в 2008 году.

Мероприятия по повышению базовой части трудовой пенсии в 2008 году осуществляются в соответствии с Федеральным законом от 1 декабря 2007 г. № 312-ФЗ «О внесении изменений в Федеральный закон «О трудовых пенсиях в Российской Федерации» и Федеральным законом от 1 ноября 2007 г. № 244-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в целях повышения уровня материального обеспечения отдельных категорий граждан».

Так, с 1 января 2008 года повышен уровень пенсионного обеспечения лиц, имеющих длительный стаж работы в районах Крайнего Севера и приравненных к ним местностях, путем установления в повышенном размере базовых частей трудовой пенсии по старости и по инвалидности.

С 1 августа 2008 годаустановлен новый размер базовой части трудовой пенсии по старости в сумме 1794 рубля в месяц, или с ростом на 15% против действующего с 1 декабря 2007 года размера (1560 рублей).

Одновременно с 1 августа 2008 г. повышены размеры всех других базовых частей трудовой пенсии по старости, по инвалидности и по случаю потери кормильца, а также пенсий, назначенных по законодательству о государственном пенсионном обеспечении и других выплат, размер которых определяется исходя из размера базовой части трудовой пенсии по старости.

Индексация страховой части трудовой пенсии в 2008 году.

В соответствии с постановлением Правительства Российской Федерации от 25 января 2008 г. № 25 «Об утверждении коэффициента индексации с 1 февраля 2008 г. страховой части трудовой пенсии» пенсии, назначенные в соответствии с Федеральным законам от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации», - трудовая пенсия по старости, трудовая пенсия по инвалидности, трудовая пенсия по случаю потери кормильца - увеличены в ее страховой части - с 1 февраля 2008 года на 12 процентов.

В соответствии с постановлением Правительства Российской Федерации от 25 марта 2008 г. № 204 «Об утверждении коэффициента дополнительного увеличения с 1 апреля 2008 г. размера страховой части трудовой пенсии» с 1 апреля 2008 года размер страховой части трудовой пенсии повышен на 7,5 процента.

Постановлением Правительства Российской Федерации от 25 марта 2008 года № 205 «Об утверждении коэффициента индексации расчетного пенсионного капитала» утвержден коэффициент индексации расчетного пенсионного капитала застрахованных лиц, определенного по состоянию на 1 января 2007 г., в размере 1,204.

В соответствии с постановлением Правительства Российской Федерации от 21 июля 2008 г. № 548 «Об утверждении коэффициента индексации с 1 августа 2008 г. страховой части трудовой пенсии» с 1 августа 2008 года размер страховой части трудовой пенсии повышен на 8 процентов.

Уровень пенсионного обеспечения граждан в 2008 году.

В результате размер трудовой пенсии по старости увеличится в среднем на 935 рублей, или 23,7% и с 1 августа будет составлять 4885 рублей, при этом средний размер трудовой пенсии по старости граждан, проживающих в районах Крайнего Севера и приравненных к ним местностях, будет составлять 6490 рублей.

С 1 августа 2008 г. средний размер пенсии вдов военнослужащих, погибших в Великую Отечественную войну, составит 8695 рублей. Размер пенсии инвалидов вследствие военной травмы и участников Великой Отечественной войны, получающих две пенсии, будут составлять в среднем 11550 и 11397 рублей соответственно.

Средний размер социальной пенсии с 1 августа 2008 года будет составлять 3045 рублей.

По данным социологических опросов, к 2001 году более 68 процентов россиян считало необходимым реформирование пенсионной системы. Главные причины недовольства ею - низкий размер пенсий, малый учет вклада тех, кто много зарабатывает и делает большие пенсионные взносы, сложность и запутанность пенсионного законодательства и невозможность заранее рассчитать каждому свою пенсию. Ну, и еще обычные претензии к работе низовых органов пенсионного обеспечения.

Граждане хотели, чтобы в стране появилась новая пенсионная система без этих недостатков. Однако для того, чтобы такая система появилась и обеспечивала бы рост пенсий, она должна позволить разрешить несколько задач.

Первая из них - задача повышения доходов Пенсионного фонда, из которого производятся и будут в дальнейшем производиться пенсионные выплаты. В первые годы реформы, как и до нее, источником этих доходов являлись сборы с фондов оплаты труда (их платят пока еще только работодатели) в размере 28 проц. от этих фондов. Но поскольку легальная часть доходов населения составляет пока только 35,8 проц. от общей их величины, это означает, что в доходы пенсионной системы поступает не 28, а чуть больше 11 проц. от общих доходов населения. Из этих средств и платятся пенсии тем, кто после достижения установленного законам возраста уже перестал работать. И после этого удивляются, что пенсии такие маленькие.

Поэтому первая задача пенсионной реформы - вывести скрытые части зарплат из тени и увеличить за счет этого поступления средств для выплаты пенсий сегодняшним пенсионерам. С учетом размеров скрытой части зарплаты здесь возможен рост в 2-2,5 раза. И это дает основание прогнозировать такой же рост пенсий, - естественно, при условии предсказываемого получения доходов.

Вторая задача пенсионной реформы - создать стимулы для работающих к полной уплате взносов со всего объема своих доходов. А для этого нужно отказаться от нынешней системы учета пенсионных прав (по стажу работы и по размеру заработка за два последних года), поскольку он не полностью учитывает вклад каждого человека в доходы пенсионной системы. Новая пенсионная модель должна, во-первых, учитывать каждый рубль, каждую копейку, внесенные каждым россиянином за каждый год и месяц своего трудового стажа, и, во-вторых, закреплять их в виде обязательств государства персонально перед каждым работником. А потом, после его выхода на пенсию, эти обязательства должны выполняться в полном объеме, с учетом всех повышений и индексаций, проводившихся за годы его трудовой деятельности. [9, с.15]

При этом средства, перечисляемые в пенсионную систему, должны обеспечивать гражданину более высокий доход, чем сбережение их в банке или страховой компании. Сегодня условия для этого создаются тем, что рост заработной платы опережает по темпам рост любого другого источника доходов. А значит и регулярная индексация пенсий в связи с повышением средней заработной платы в стране с темпом 20-30 проц. в год позволит обеспечить рост пенсионных прав гражданина больше, чем вклад в банке.

Наконец, третья задача, которую должна решить реформа, - это обеспечить прозрачность пенсионной системы. Обязательства государства перед гражданином по пенсионным выплатам должны выражаться не процентах и годах, а в рублях. И каждый год работник должен получать отчет о состоянии заработанных им пенсионных прав - в каком объеме перечислены взносы за него его работодателем, каков общий объем пенсионного капитала, начисленного ему за все годы работы, в каких объемах он индексировался и т.д. Официальные уведомления об этом каждый россиянин, застрахованный в системе обязательного пенсионного страхования, должен получать ежегодно. И в случае несогласия сможет добиваться их изменения.

Решив эти основные и ряд еще более частных задач, пенсионная реформа позволит сформировать новую пенсионную модель - более простую, более удобную для расчетов, более понятную гражданам. И, главное, обеспечивающую более высокий уровень пенсий - как нынешним пенсионерам, так и будущим поколениям россиян.

Основной задачей реформы является достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника для дополнительных доходов в социальную систему.

Суть реформы заключается в коренном изменении взаимоотношений между работником и работодателем: в повышении ответственности работников за обеспечение своей старости, а также в повышении ответственности работодателя за уплату страховых взносов за каждого работника.

Система начисления пенсий, основанная на накопительной составляющей, достаточно широко распространена в мире. Ее избрали Швеция, Италия, Латвия, Польша. Одним из факторов, говорящих в пользу выбора данной системы, является необходимость преодоления возможных негативных демографических аспектов для пенсионных систем, когда перераспределение средств от двух-трех работающих к одному пенсионеру становится невозможным – пенсионной системе приходится выполнять обязательства перед каждым пенсионером индивидуально.

Но, сегодня часто говорят о том, что пенсионная реформа провалилась, что она идет не тем путем. Естественно, возникает следующий вопрос - что делать дальше? Чтобы ответить на вопрос, что мы должны делать в дальнейшем, нужно прежде понять, где мы находимся, какую систему мы хотим построить, кто является нашими партнерами в области пенсионного обеспечения и страхования, какие инструменты мы используем для наращивания пенсий [3, с. 23].

Почему говорят о провале реформы? Во-первых, несмотря на все повышения пенсий, у нас по-прежнему низкий уровень доходов пенсионеров. Во-вторых, в Пенсионном фонде России возрастает дефицит. Все больше и больше увеличиваются прямые дотации из федерального бюджета на выплату пенсий. Однако, строго говоря, такой проблемы, как дефицит Пенсионного фонда, не существует, - как это ни парадоксально звучит.

Говоря о бюджете ПФР, о его насыщении денежными средствами, в первую очередь должны определиться, какую задачу ставим перед страховщиком. И вообще, является ли Пенсионный фонд России сегодня страховщиком или это государственное учреждение? Дефицит или профицит Пенсионного фонда будет зависеть от того, по какому направлению пойдем.

Если строим государственное пенсионное обеспечение и ПФР является инструментом такого пенсионного обеспечения, то в этой системе дефицита вообще быть не может. Есть субсидиарная ответственность государства, а Пенсионный фонд выполняет только функции по назначению в выплате пенсий. Это автономная часть системы социальной защиты, которая занимается вполне конкретным делом - назначением и выплатой пенсий. И это все ложится на федеральный бюджет.

Если же ПФР страховщики, тогда должен действовать основной страховой принцип: есть страховой взнос - есть страховое обеспечение, нет страхового взноса - нет страхового обеспечения. Тогда опять же дефицита быть не может (при правильно рассчитанных тарифах). При этом социальное страхование несколько отличается от обычного страхового дела, прежде всего потому, что общество устанавливает правила игры, в том числе тарифы.

В свое время ПФР функционировал как полноценный страховщик, он сам формировал как доходную, так и расходную часть. В связи с введением ЕСН от ПФР ушла одна из основных функций страховщика - формирование доходной части, и эта функция была передана налоговикам. Любой другой страховщик - возьмите страховые компании - напрямую принимает страховые взносы.

Так в какую сторону должен, эволюционировать ПФР - в сторону пенсионного обеспечения или в строну страхования ?

Пенсия должна быть прежде всего механизмом социальной защиты слабых, малоимущих.

Благодаря денежным выплатам поднимаем жизненный уровень тех пожилых людей, которые не накопили себе достаточно средств на старость в других формах. Это то, о чем говорил один из создателей английской пенсионной системы лорд Беверидж: если государство - это социальная структура, то оно должно обеспечивать некий социальный минимум поддержки населения. А дальше - кто как может: копите, используя негосударственные пенсионные фонды, страховые компании, инвестиционные институты, чтобы могли содержать сами себя.

Но есть и другой подход, исторически связанный с именем Бисмарка, который построил такую систему в Германии в конце XIX века, - это социальное страхование. Да, государство должно поддерживать больных и инвалидов, но в первую очередь за это должен отвечать работодатель, который предоставляет такие тяжелые условия труда или не соблюдает систему охраны труда, а также должен отвечать и сам работник, - то есть должна быть солидарность между работниками.

В чем тут отличия? Социальное обеспечение пенсионеров осуществляется обществом, исходя из своих средств, из своих возможностей. При страховании же все зависит от заработка и от обязательности по уплате. Понятно, что государство может обеспечить пенсии только за счет бюджета, а социальное страхование себя должно обеспечить за счет другого источника, - за счет тех средств, которые собираются с работодателя и с застрахованного лица. Основной признак социального страхования (и пенсионного, и медицинского, и прочего) - обособленность средств от государственного бюджета. Формируются эти средства за счет работодателя, за счет застрахованного лица, и лишь иногда - за счет государства, если в определенные периоды времени система оказывается в дефиците. Если же есть свободные средства, то они должны инвестироваться, иначе они будут обесцениваться.

Есть три фактора, за счет чего можно увеличить получение пенсии в этой системе. Первое - зарплаты, безусловно. Второй фактор - тариф. И третий - продолжительность страхового стажа. Очень часто вспоминают 102 Конвенцию МОТ, в которой говорится, что коэффициент замещения должен быть не менее 40%. Но почему-то все забывают о второй части, в которой написано, при каких условиях: это мужчина, занятый ручной трудом, имеющий среднее образование и страховой стаж не менее 30 лет. Не общетрудовой, не непрерывный трудовой, а именно страховой стаж. Потому что именно в течение этого периода времени работодатель делал отчисления конкретно на его лицевой счет.

Сейчас должен быть принят закон о выплатах накопительной части трудовой пенсии. Нужно, в частности, определить период выплаты. Главная формула очень простая - расчетный пенсионный капитал делится на значение Т. Для страховой части это значение Т определено, оно постепенно увеличивается и с 2013 года составит 19 лет. Если для накопительной части примем те же 19 лет для всех страховщиков, и для ПФР, и для НПФ, - то где же будет та «морковка», которая позволит заинтересовать граждан? Чем тогда отличается НПФ от ПФР? Нужно дать НПФ большую степень свободы в этом вопросе, чтобы он мог сказать гражданину: уходи из ПФР, я тебе предложу другую пенсионную схему. Ты не будешь, например, получать накопительную часть одновременно со страховой и базовой, а можешь ее получать ежеквартально, или ежегодно, или как-нибудь еще, в зависимости от того, когда тебе потребуется действительно большая сумма средств [3, с. 27].

В Бюджетном послании Президента Российской Федерации поставлены четкие задачи на 2009 год, в части материального обеспечения пенсионеров.

Во-первых,требуется довести к концу 2009 года средний размер социальной пенсии до уровня не ниже прожиточного минимума пенсионера;

Во-вторых,средний размер трудовой пенсии по старости должен достичь уровня, превышающего прожиточный минимум пенсионера в 1,3 раза.

В бюджете Пенсионного Фонда России на 2009 год заложены все необходимые средства для решения этих задач. В наступающем году запланировано сразу несколько повышений пенсий.

Базовая часть трудовой пенсиибудет увеличена дважды - 1 марта и 1 декабря, в общей сложности - более чем на 37 %. А именно:

1 марта 2009 годабудет проведена индексация базовой части трудовой пенсии по индексу роста цен - на 8,5 % .

А 1 декабря 2009 года базовая часть трудовой пенсии по старости будет увеличена до 2460 рублей. Эти две меры позволят довести уровень социальной пенсии до прожиточного минимума пенсионера. Для всех категорий пенсионеров, получающих трудовую пенсию.

Повышение коснется всех, чья пенсия привязана к базовой части трудовой пенсии. Это и получатели дополнительного материального обеспечения - ДМО. А также получатели пенсий по государственному пенсионному обеспечению. Прежде всего, инвалиды. У отдельных категорий - инвалидов и участников Великой отечественной войны, вдов военнослужащих, погибших в годы Великой отечественной войны, родителей погибших военнослужащих пенсии возрастут практически вдвое.

Также с 1 апреля на 15,6% будет проиндексирована страховая часть пенсии.

Правительством были одобрены разработанные Министерством здравоохранения и социального развития предложения по совершенствованию пенсионной системы.

Главная идея данных нововведений- это более справедливая оценка трудового вклада людей, работавших в советское время. Каждый из нас это прекрасно понимает, что нынешний уровень пенсионного обеспечения старшего поколения является очень низким. Поэтому с 1 января 2010 года всю пенсионную систему России ожидают серьезные изменения.

Произойдет новое существенное повышение пенсий, прежде всего, повышение той их части, которая заработана по старому пенсионному законодательству. А это то, чего Союз пенсионеров добивается все последние годы. С 1 января 2010 года пенсионные права, приобретенные до 2002 года, будут дополнительно проиндексированы на 10%. И к этим 10% будет добавляться еще по одному проценту дополнительной индексации за каждый год «советского» стажа, заработанного до 91 года.

В зависимости от продолжительности «советского» трудового стажа - общее увеличение пенсии для лиц старших возрастов может оказаться весьма и весьма существенным. Достигать и 30 и 40 и более %.

В результате этих изменений в 2010 году средний размер трудовой пенсии в России увеличится почти в два раза по сравнению с 2008 годом. И достигнет 7946 рублей, почти восьми тысяч.

Правительством поставлены новые ориентиры на среднесрочную перспективу:

Во-первых, начиная с 2010 года, пенсия для всех категорий граждан должна превышать ПМП (прожиточный минимум пенсионера). Для этого будет утвержден минимальный размер пенсии.

Во-вторых, не позднее 2015-2020 года поставлена задача довести средний размер трудовой пенсии по старости до так называемого «советского» уровня. В размере не менее 2,5 минимальных пенсий. Экономисты называют этот показатель минимальным воспроизводственным потребительским бюджетом пенсионера. Когда человек думает уже не о том, как выжить. А может планировать свой завтрашний день, удовлетворять духовные потребности, повышать качество жизни.

Третий ориентир касается тех, кто сегодня работает, кто будет формировать свои пенсионные накопления после 2010 года. Для них будут созданы условия для получения трудовой пенсии по старости на уровне не ниже 40% от среднего заработка, с которого платились страховые взносы.

Таковы сегодня три главных ориентира. И имеется комплекс мер, каким образом это будет достигнуто.

В Бюджетном послании Президента была поставлена задача - сбалансировать пенсионную систему. Начиная с 2010 года, дальнейший рост пенсий будет обеспечиваться ростом доходов Пенсионного фонда России в расчете на каждого пенсионера. Для этого отменяется Единый социальный налог, который заменяется страховыми взносами в Пенсионный фонд России. По нашим расчетам это позволит привлечь достаточно средств, чтобы в 2011-2020 годах стабильно повышать пенсии, существенно опережая уровень инфляции.

Будет изменена и структура пенсий. Сейчас она состоит из двух главных частей - базовой и страховой. С 2010 года базовая часть пенсии будет автоматически переведена в страховую часть. Это существенно упростит многие вопросы, связанные с начислением пенсий.

Предстоит большая работа, чтобы эти нововведения воплотить в жизнь. На Пенсионный Фонд России ляжет дополнительная ответственность [16].

Для того, чтобы пенсионная система обеспечивала бы рост пенсий, она должна разрешить несколько задач.

Первая из них - задача повышения доходов Пенсионного фонда, из которого производятся и будут в дальнейшем производиться пенсионные выплаты т.е. вывести скрытые части зарплат из тени и увеличить за счет этого поступления средств для выплаты пенсий сегодняшним пенсионерам. С учетом размеров скрытой части зарплаты здесь возможен рост в 2-2,5 раза. И это дает основание прогнозировать такой же рост пенсий, - естественно, при условии предсказываемого получения доходов.

Конечно же, понятно, что без серьезных стимулов ни работники, ни тем более работодатели не будут торопиться выводить зарплаты из тени - из конвертов, страховых схем и т.п. Поэтому вторая задача пенсионной реформы - создать стимулы для работающих к полной уплате взносов со всего объема своих доходов.

Наконец, третья задача, которую должна решить реформа, - это обеспечить прозрачность пенсионной системы.

Решив эти основные и ряд еще более частных задач, пенсионная реформа позволит сформировать новую пенсионную модель - более простую, более удобную для расчетов, более понятную гражданам. И, главное, обеспечивающую более высокий уровень пенсий - как нынешним пенсионерам, так и будущим поколениям россиян.

Основной задачей реформы является достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника для дополнительных доходов в социальную систему.

В работе сделан вывод о том, что пенсионное обеспечение наряду с известными функциями (экономической, политической, демографической, социально-реабилитационной) выполняет еще одну весьма важную функцию – защиты.

Установлено, что одним из направлений социальной защиты граждан, которая осуществляется государством, является социальная защита в пенсионных правоотношениях. Поэтому именно Пенсионный фонд РФ является главным координирующим органом, выполняющим функцию социальной защиты населения в пенсионных правоотношениях, поскольку он финансирует выплату всех видов пенсий, аккумулируют денежные средства, предназначенные для выплаты пенсий, и распределяет их.

1. О бюджете Пенсионного фонда Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов [Текст]: Федер. Закон N 182-ФЗ [Принят от 21 июля 2007 г.] (с изменениями от 23 ноября 2007 г., 28 февраля 2008 г.)

2. Вахрин, П.М. Финансы [Текст]: Учебное пособие / П.М. Вахрин. – М.: Дашков и К, 2007.

3. Грудцына, Л.Ю. Макаров А.В. Проблемы пенсионной реформы в современной России [Текст] / Л.Ю.Грудцына, А.В. Макаров //, «Адвокат», 2007. - N 4 – с. 23-34.

4. Живалов, В. Финансовые потоки в российской экономике [Текст]: Учебное пособие / В. Живалов. - М.: Экономика. 2007.

5. Поляк, Г.П. Государственные и муниципальные финансы [Текст]: учебник / Г.П. Поляк. – М.: ИНФРА – М, 2007.

6. Свищева В. А. Государственные и муниципальные финансы [Текст]: учебник / В. А. Свищева. - М.: ИТК Дашков и К , 2008.

7. Седова, М.Л. Финансы [Текст]: Учебное пособие / М.Л. Седова, Е.В. Маркина, А.Г. Грязнова. – М.: ФИС, 2008.

8. Финансы [Текст]: учебник / Под ред. Ковалевой А.М. - М.: Финансы и статистика, 2008.

9. Финансы [Текст]: учебник / Под ред. М.В. Романовского, О.В. Врублевской, Б.М., Сабанти. - М.: Перспектива Юрайт, 2007.

10. Финансы [Текст]: Учебное пособие / Под ред. В. М. Родионовой - М.: Финансы и статистика, 2008.

11. Финансы [Текст]: Учебное пособие / Под ред. И.Ю. Ролдугиной. - М.: Финансы и статистика, 2008

12. Финансы [Текст]: Учебное пособие / Под ред. А.М. Ковалевой. - М.: Финансы и статистика, 2005.

13. Финансы [Текст]: Учебное пособие / Под ред. М.В. Романовского. - М.: Юрайт, 2006.

14. Финансы [Текст]: Учебное пособие / Под ред. М.П. Видяпина. - М.: Финансы и статистика, 2007.

15. Финансы [Текст]: Учебное пособие / Под ред. Ю.В. Козловой. - М.: Финансы и статистика, 2006.

16. Пенсионный фонд Российской Федерации - ПФР - http://pfrf.ru/

|