Теория и практика маржинального ценообразования в Украине (на примере метрополитена)

Введение

В работе рассмотрено противоречие ценообразования, закрепленного действующим Порядком формирования тарифов на услуги метрополитенов в Украине, предложен способ ценообразования на основе средних расходов, определен способ расчетапоказателя отдачи всего тратящего предприятием капитала для справедливойоценки рентабельности производства.

Метрополитены по праву считаются перспективным транспортным средством, которое дает возможность решить ряд проблем экономики, экологии, социальной безопасности, социальной коммуникации. Роль этих транспортных артерий в жизни мегаполисов трудно переоценить.

В Украине услугами метрополитена пользуются жители трех огромных городов - Киева, Харькова, Днепропетровска. Ежегодно подземные электропоезда перевозят сотни миллионов пассажиров.

Теория и практика маржинального ценообразования в Украине (на примере метрополитена)

Неоднократные попытки пересмотреть тарифы на услуги этих транспортных предприятий, которые осуществлялись в последние годы, неизменно демонстрировали замкнутый круг проблем. Спорадические повышения стоимости проезда не снимали с повестки дня проблему дефицита средств для самофинансирования предприятий на рыночных началах. Поэтому нуждается во внимательном анализе экономическая оценка самой процедуры установления тарифов. Действующий Порядок формирования тарифов на услуги городского электрического транспорта предусматривает, что тариф должен возмещать расходы предприятия и обеспечивать ему прибыль, необходимую для развития производства и выполнения налоговых обязательств. Но названный документ содержит много несогласованностей, что порождает конфликты между участниками процесса перевозок и превращает его в источник постоянных споров. С позиции государственных интересов в отношении сочетания сбалансированного хозяйствования и удовлетворения спроса населения возникает ряд вопросов.

1. В п. 2.1 записано, что тарифы формируются в соответствии с годовым планом услуг и экономически обоснованных затрат, но не указано, где и кем установлены оба определяющих фактора, как прогнозируется пассажиропоток. Вероятно, что в 2008 г. несовпадение официальных статистических сведений относительно объема перевозок в Киевском метро и данных самого этого предприятия дало Антимонопольному комитету Украины основание пересмотреть величины нового тарифа.

Реклама

Согласно указанному Порядку, тариф метрополитенов рассчитывается на годовые объемы, однако действует он не год и не два. Уже давно стало очевидным, что нужны как долгосрочное планирование, так и гибкая корректировка стоимости проезда. Необходимость сочетать обе эти меры будет доказана ниже.

2. Из текста п. 2.2 непонятно, на основании фактического или прогнозируемого объема определяется годовой план перевозок. Если тариф планируется на уровне фактического объема, то это противоречит п. 2.1. Если используются прогнозные величины, то каким именно методом осуществлен прогноз? Насколько прогноз достоверен и обоснован? Наконец, кем установлен порядок прогнозирования?

Сформулированные в п. 2.2 основания для прогнозирования (в частности, во втором и третьем абзацах), возможно, и влияют на изменение затрат и на качество услуг, но не на увеличение пассажиропотоков. Имеем в виду, например, использование энергосберегающих лампочек или совершенствование систем материально-технического обеспечения. Наряду с этим изменение демографических показателей, а также данных об экономической миграции в конкретном регионе, которые могут иметь отношение к прогнозированию объемов пассажиропотоков, не принимаются во внимание.

3. В п. 2.4 изложены требования по начислениям на амортизацию основных средств, но ни одним словом не упоминаются основополагающие документы и нормы использования амортизационных средств. В действующем законодательстве этот второй момент никак не обусловлен. А без официально утвержденного регламента целевого использования этих средств невозможно проконтролировать, направлены ли эти немалые потоки именно на инвестиции.

Амортизацию регулярно включают в тариф как текущие расходы предприятия, но ведь фактически она произошла 30, а то и больше лет тому назад. Имеют ли государственные органы, которые занимаются контролем за ценами, информацию об использовании амортизационных отчислений? Почему этот источник инвестиций предприятие относит только на расходы? И не следует ли его включать в доходы при определении прибыльности тарифов и источников инвестиций на модернизацию и развитие?

4. В п.п. 2.5 и 4.2 установлен порядок расчета себестоимости на основе годовых данных предприятия. Он производится по формуле

Реклама

Т=

где С - полная себестоимость перевозок (грн.); П -

плановая прибыль (грн.); Ддр

—

доходы от другой операционной деятельности (грн.); Vобщ

— прогнозируемый объем пассажирских перевозок (чел.).

Как видим, числитель содержит все затраты предприятия вместе с плановой прибылью за минусом доходов от другой операционной деятельности, знаменатель — прогнозируемый предприятием (а вовсе не плановый) объем перевозок. Частное от деления указывает, сколько денег должен уплатить пассажир за каждую свою поездку, причем каждый раз компенсируется якобы проезд по всей сети данного метрополитена. Так что же — каждый пассажир за каждую свою поездку перемещается по всем линиям от их начала до конца? Конечно же, нет. Но должен проплатить за расстояние, превышающее 100 км. Очевидно, что в приведенной формуле присутствуют не все необходимые для корректного расчета составляющие. Понятно, что длина всей сети Киевского метрополитена наибольшая, но делитель, разный для каждого из трех метрополитенов, сильно влияет на результат определения справедливого тарифа за проезд.

5. Общеизвестно, что бюджетные ассигнования на строительство метрополитена осуществляются нерегулярно. Как дополнительный фактический

прирост доходов (не только пассивов) предприятия-метрополитена эти поступления включаются в расчеты тарифов, а как израсходованные средства они всегда будут присутствовать в общехозяйственных затратах, согласно п. 3.2. Таким образом, порядок формирования тарифов не предусматривает текущего движения средств, ведь пассивы не рассматриваются при формировании тарифа. Укажем, что переход от текущего к фиксированному характеру движения средств предприятия еще только разрабатывается экономической теорией, однако уже сейчас динамику средств можно учесть через расчет цены 1 пассажиро-километра в зависимости от средних затрат (Average Costs, АС). Алгоритм расчета тарифа не от себестоимости перевозок, а от общественно необходимых затрат, исследованный нами, показал, что существует универсальный противозатратный механизм рыночного типа, который целесообразно использовать для определения тарифов в метро.

6. Обосновывая необходимость в повышении тарифов, всегда ссылаются на убыточность метрополитенов. Опираясь на правила экономического анализа, в процессе расчета убыточности следует рассматривать полную величину доходов предприятия. Для этого в операционную деятельность необходимо включить: а) рекламную деятельность метрополитена; б) доходы от предоставления собственных площадей в аренду.

Почему полные доходы от рекламы и от аренды площадей следует объединить с выручкой от продажи жетонов? Аргументы неопровержимы: во-первых, расходы на изготовление и размещение рекламы, на установление киосков сопутствующей продажи весьма незначительны, а доходы - весомы, поскольку поток пассажиров практически не прекращается.

Во-вторых, доходы от рекламы и часть выручки от смежной продажи - это дифференциальная рента, которую приносит непосредственная деятельность метрополитена согласно его предназначению.

Включение в доходы средств из обоих названных источников означало бы, что пассажиру компенсируется эффект, который он образовал. Будет ли при таких условиях тариф нерентабельным - этот вопрос следует еще проанализировать.

В-третьих, действующий механизм расчета арендной платы за предоставленные площади и практика его администрирования подлежат пересмотру.

В-четвертых, действующий Порядок формирования тарифов отнюдь не стимулирует предприятие к снижению собственных затрат, а также расходов на покупку материалов и на посторонние работы. Стимулы к сокращению издержек предприятия мог бы создать налог на расходы (ресурсы), но его механизм еще не обоснован, вероятные последствия внедрения ожидают своего исследования. И все же эта задача давно назрела, особенно для таких сфер, как метрополитен, городские и железнодорожные перевозки, предоставление услуг массового потребления, жилищно-коммунальных услуг и др.

7. Из формулы п. 4.2 наглядно видно, как в тариф включается плановая прибыль, а в себестоимость - налог на эту прибыль (см. п. 3.13). Кроме того, в соответствии с п. 3.4 в тариф включены затраты на осуществление вложений (так называемая инвестиционная составляющая), которые, по теории, уже присутствуют в величине прибыли. Непонятно, почему инвестиционная составляющая выступает частью тарифа, а не прибыли.

Но самый главный вопрос - куда исчезают инвестиционные источники, если тариф планируется на их основе, а потом оказывается убыточным? К слову, вспомним, что тариф — это авансом уплаченная сумма за услугу, то есть это прямая предоплата за товар. Логично будет спросить: за что уплатил пассажир, если прибыли нет? Куда и как направляется запланированная и заложенная в тарифе прибыль вместе с инвестиционной составляющей этого же тарифа?

8. П. 3.10 содержит перечень расходов, которые не могут быть включены в тариф. Но все они имеют место в текущем финансировании и проводятся через соответствующие статьи. Если же прибыли нет, то из чего возмещаются издержки, которые не могут быть включены в тариф? В текущем финансировании их оплачивают, фактически включая в валовые расходы, а потом учитывая в конце периода как убытки. Следовательно, нормативность п. 3.10 фактически сведена к нулю возможностями текущего финансирования.

9. Для всех видов городского транспорта еще с советских времен действует перечень льготных категорий пассажиров, состоящий из 23 позиций; некоторые из них противоречат здравому смыслу. Например, могут ли судьи, прокуроры, следователи и др. относиться к малообеспеченным слоям населения? Да и пользуются ли они вообще в массовом порядке общественным транспортом?

Предприятие должно представить обоснованные документы, добиться компенсаций за льготный проезд пенсионеров, студентов, чернобыльцев, афганцев, сирот, "детей войны" и других безусловных категорий от министерств или бюджетов конкретных уровней. Причем метрополитенам следует не ожидать компенсаций от государственных инстанций, а организовать администрирование. Такую работу на предприятиях еще не привыкли планировать и осуществлять регулярно, ее воспринимают как излишнюю нагрузку. С другой стороны, государственные служащие не всегда даже знают об этих направлениях, не говоря уже о надлежащем выполнении необходимых операций. В частности, документы о фактических количествах льготников (особенно по категориям) трудно проверить. Длительное хранение на предприятии больших перечней льготных категорий пассажиров свидетельствует только о том, что ему выгодно иметь эти бумаги и использовать их, отстаивая необходимость повысить тариф. Фактически же выходит, что если на каждом жетоне стоимость поездки переплачивается, то в массе своей проезд льготных пассажиров, скорее всего, проплачен. Это подтверждает также теория дифференцированных цен на монопольных рынках.

10. Обычно, когда речь идет о регулировании тарифа, органы государственного контроля и исполнительной власти воспринимают данные по затратам, собранные на предприятии "котловым методом", как достоверные. Но независимый, вневедомственный контроль затрат на ремонт, содержание управленческого аппарата, операционную аренду, эксплуатацию сооружений, совершенствование организации производства, улучшение качества работ и т. д. требует весьма специализированных, узкопрофессиональных знаний и умений. Мы не предлагаем углубляться в детализацию надзора со стороны государственных органов и органов наказания. Цель наших размышлений - показать механизм стимулирования предприятия к устранению или ослаблению противоречий и предупреждению конфликтов на основе сбалансирования интересов всех участников перевозной услуги. Поставленные выше вопросы к анализируемому документу свидетельствуют о необходимости усовершенствовать не только сам текст, но и контролирующую работу государственных органов. Ведь существуют еще и другие экономические основания для раздумий о существующей практике формирования тарифов.

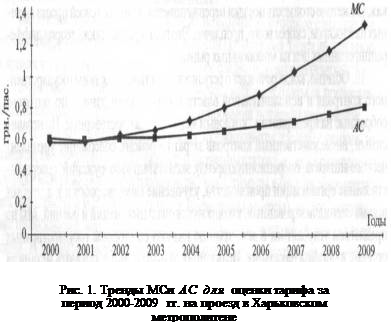

Ниже предлагаем информацию о методе расчетов экономически обоснованной цены проезда в Харьковском метрополитене за 2000-2006 гг. с использованием маржинального подхода Ланкастера (см. таблицу1).

Таблица 1

Тренды объемов перевозок, фактических затрат и издержек МСнАС

(для Харьковского метрополитена) *

| Показатель |

Годы |

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

| Т |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| С (тыс. грн.) |

93810,1 |

108486 |

155738 |

215867 |

| Q (тыс. пас.) |

233310 |

203109 |

288640 |

289000 |

| C/Q |

0,5227 |

0,6943 |

0,70142 |

0,971028 |

мс

(грн./пас.)

|

0,59 |

0,5933 |

0,6162 |

0,6587 |

0,7208 |

0,8025 |

0,8842 |

1,0247 |

1,1652 |

1,3253 |

АС

(грн./пас.)

|

0,59652 |

0,59328** |

0,59658 |

0,60642 |

0,6228 |

0,64572 |

0,66864 |

0,71118 |

0,75372 |

0,8028 |

* МС —

маржинальные издержки; Т-

порядковый номер года.

Используя в расчетах фактические полные затраты предприятия на содержание всех хозяйств метрополитена за 2000-2006 гг., методом наименьших квадратов мы построили функцию МС =

0,01х2

- 0,0289х + 0,611 и при R2

= 0,7136 определили тренд на дальнейшие годы. Рассчитанная функция общественно необходимых для данного предприятия затрат АС =

0,0033х2

— 0,014х + 0,6079 определяет размер целесообразного тарифа на те годы, которые были отобраны для экономического анализа. Кривые функций МС

и АС

представлены на рисунке 1.

В научной и учебной экономической литературе бытует мнение о том, что маржинальное ценообразование не распространено в хозяйственной практике из-за трудностей расчета маржинальных затрат предприятия. В недавно опубликованной монографии мы доказали, что каждый бухгалтер и экономист-плановик любого предприятия в реальности работает с данными бухгалтерского учета, которые имеют маржинальную природу. Здесь мы поставили перед собой цель показать возможности применения новых теоретических положений в конкретном случае, который имеет немаловажное социальное значение.

Маржинальный анализ производственных процессов и израсходованных ресурсов отражает интегральную оценку прибыльности предприятия, представленную кривыми МС

и АС.

На рисунке 1 видно, что кривые пересеклись в самом начале 2001 г.; это означает, что эффект от масштаба исчез, хотя преобладающая часть основных фондов еще не исчерпала свой амортизационный срок. Иначе говоря, необходим срочный анализ структуры использования амортизационных отчислений и текущих расходов. По данным предприятия, размер амортизации ежегодно превышает 40 млн. грн. Этого достаточно, чтобы путем самофинансирования (без субвенций и госбюджетных дотаций) решать проблемы модернизации и нового строительства. За период 2000—2006 гг. могла быть накоплена сумма в 280 млн. грн. только амортизационных отчислений, но непонятно, как ею распорядились на предприятии. С 2001 г. кривая МС

идет вверх над кривой АС;

это означает, что предприятие наращивает присвоение незаработанной ренты. Разрыв между обеими кривыми после точки их пересечения показывает, что на предприятии фактические затраты превышают общественно необходимые, а разница относится к ренте. Только в 2006 г. эта сумма составила 62296,84 тыс. грн., в 2007 г. - 90607,3 тыс. грн. и т. д. В расчет кривой МС

заложена ежегодная прибыль в 30% от полных расходов предприятия. То есть мы сразу даже превысили фактическую себестоимость как начальную базу для исчислений, к тому же приняли без ограничений все реальные затраты предприятия, хотя в отношении многих статей есть очень большие сомнения в правомерности фактически включенных предприятием сумм.

Далее мы рассчитали общественно необходимые для данного предприятия затраты (АС)

на то, чтобы 1) покрыть текущие расходы; 2) обеспечить достаточную прибыль; 3) накопить средства для самофинансирования мер по модернизации производства или новому строительству.

Общественно необходимые затраты (АС)

показывают ту величину тарифа, которая в долгосрочном периоде позволяет покрыть экономически обоснованные текущие расходы и накопить средства для развития. Для периода 2000— 2009 гг. предел общественно необходимых затрат составляет 59,328 коп. за одну поездку. В 2009 г. он мог подняться до 80,28 коп. за одну поездку. Отсюда следует, что с 2006 г. харьковский жетон в 75 коп. не только целиком и полностью обеспечивает необходимую целевую прибыль предприятия, но и покрывает расходы на перевозку льготного контингента.

Как мы показали выше, действующий Порядок формирования тарифов на услуги городского электрического транспорта содержит, как минимум, 10 противоречий. Многие его положения не выдерживают критики, в частности, предложенная формула расчета. Понятно, что тариф должен учитывать величину средней дальности поездки, информация о которой в управлениях метрополитенов регулярно накапливается.

Заявления предприятия о незначительной рентабельности (убыточности) нельзя признать экономически обоснованными, ибо они опираются не на оценку фактической прибыли при наличии достоверных данных о выручке и расходах, а на соображения о недополученных деньгах от проезда пассажиров льготного контингента. Данное определение рентабельности (и убыточности) является некорректным. Если принять во внимание такие факторы, как высокий уровень капиталоемкости, высокая концентрация наличной выручки и скорость ее оборота, характер функционирования предприятия (специальная монополия), существенная специфика образования прибыли (убытков) в динамике финансовых потоков предприятия, то становится неоспоримой потребность в ином подходе к оценке рентабельности и тарифообразования в метрополитене. В первую очередь, этот подход должен обеспечивать общественный интерес, то есть интерес с позиций государственного регулирования необходимых для общества услуг. Мы предлагаем применить именно маржинальный подход к образованию тарифов на услуги по перевозке пассажиров в городском электротранспорте.

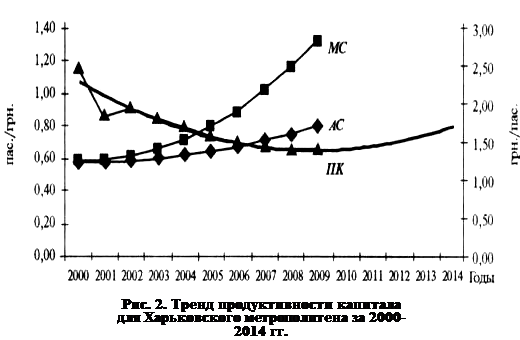

Для обоснованного определения тарифа на уровне средних затрат важно сравнить тренд функции продуктивности капитала ПК

с кривыми МС

и АС

в долгосрочном периоде (рис. 2). Продуктивность капитала — важный показатель степени рационального использования задействованных ресурсов; ПК

рассчитана как результат деления объемов перевозки пассажиров на размер полных затрат (ПК= Q/C,

пас./грн.). Это равенство показывает, сколько перевезенных пассажиров приходится на каждую истраченную предприятием гривню в расчете на годовые показатели. Методом наименьших квадратов получена функция ПК=0/С=

0,012х2

- 0,2341х + 2,5447 при R2

=0,9098 и построен тренд до 2014 г.

|

На рисунке 2 видим, что при сохранении нынешних темпов роста затрат и объемов пассажиропотоков продуктивность задействованного в данном предприятии капитала падает на протяжении 2000—2010 гг. Поскольку величина продуктивности капитала непосредственно зависит от величины фактических затрат предприятия на организацию перевозного процесса, то факт падения функции ПК

несет негативную оценку деятельности предприятия по рациональному использованию всех ресурсов. Продолжительная тенденция спада продуктивности капитала напоминает об острой необходимости проанализировать структуру израсходованных средств и принять меры к их экономному потреблению.

Отдавая себе отчет в том, что фиксировать тарифы на каком-то эмпирическом уровне (то ли 0,5 грн., то ли 2,0 грн.) нет смысла, мы предлагаем такой противозатратный механизм, который побудил бы предприятие к функционированию на уровне общественно достаточных затрат вместо безостановочного наращивания текущих расходов. В то же время этот противозатратный механизм мог бы стать инструментом экономически обоснованного регулирования деятельности метрополитена со стороны государственных или муниципальных органов власти. С его внедрением административное ограничение рыночной самостоятельности предприятия уступило бы место новым принципам государственного регулирования деятельности монополии (в нашем случае - в сфере функционирования метрополитена).

Следует осознать, что постоянное расширение расходов предприятия никогда не будет покрываться его доходами, даже при полном удовлетворении ходатайств о покрытии госбюджетом "потерь" от проезда льготников. При существующей практике обоснования тарифа себестоимость никогда не перекроется, а вопрос о повышении тарифа будет со временем обостряться, ибо регламент сконструирован искусственно и не отвечает принципам науки.

Вывод

Итак, анализ процедур, предусмотренных действующим Порядком формирования тарифов на услуги городского электротранспорта, показал запрограммированные в этом документе скрытые недостатки, которые порождают бесконечные проблемы в урегулировании противоречий между предприятием и потребителем, а в конечном счете — удовлетворении интересов общества в рациональном использовании ресурсов для организации перевозного процесса.

В соответствии со спецификой капиталоемкого производства товарной услуги по перевозкам экономическая деятельность метрополитенов подлежит переосмыслению с точки зрения маржинального подхода, который предлагает для расчета тарифов применять принцип средних затрат (АС).

Рассчитанные для каждого конкретного метрополитена, они определяют долгосрочный общественно необходимый уровень затрат, отражают соотношение между постоянными и переменными долями капитала, образуют противозатратный механизм и сочетают интересы всех трех участников рыночного функционирования транспортных предприятий.

Источники

1. Постановление Кабинета Министров Украины № 191 от 5 марта 2007 г. "Офіційний вісник України" № 23, 2007, с. 80, ст. 950.

2. Ланкастер К. Математическая экономика. Пер. с англ. М., "Советское радио", 1972,464 с.

3. Вехи экономической мысли. В 4 т. Т. 2. Теория фирмы. СПб., 2000, с. 74

4. Есипов В.Е. Цены и ценообразование. Изд. 3. СПб., 2001, с. 9, 226-227.

5. Малахова Н.Б. Естественные монополии: сущность и институциональные механизмы регулирования. X., "ИНЖЭК", 2006, с. 89-98.

6. Малахова Н.Б. Логика предельных величин. "Экономическая теория" № 1, 2008, с. 3—17

7. Институциональная архитектоника и динамика экономических преобразований. X., "Форт", 2008, с. 561.

|