Вопросы для подготовки к экзамену по дисциплине «Экономика организаций (предприятий)» для специальности 080107.

Вопрос 1. Предмет, метод и содержание курса, методы исследования

Вопрос 2. Структура национальной экономики: сферы экономики

Вопрос 3. Структура национальной экономики: отрасли экономики

Отрасли экономики

Вопрос 4. Структура национальной экономики: межотраслевые комплексы

Вопрос 5. Структура национальной экономики: сектора экономики.

Вопрос 6. Сущность основных производственных фондов (ОПФ)

Вопрос 7. Состав и структура ОПФ

Вопрос 8. Методы учета и оценки ОПФ

Вопрос 9. Сущность износа и его виды

Вопрос 10. Сущность амортизации и методы начисления амортизации

Вопрос 11. Система обобщающих показателей использования ОПФ

Вопрос 12. Система частных показателей использования ОПФ

Вопрос 13. Формы воспроизводства ОПФ и их основные показатели.

Вопрос 14. Производственная и общая структура организации

Вопрос 15. Производственная структура организации: предметная, технологическая, смешанная

Вопрос 16. Производственная мощность предприятия: сущность, виды, показатели

Вопрос 17. Понятие о предпринимательской деятельности и предприятии

Вопрос 18. Среда предпринимательства: макро и микросреда

Вопрос 19. Функции предпринимательства

Вопрос 20. Экономические ресурсы

Вопрос 21. Характеристика продукции: виды продукции по степени готовности, основные измерители и показатели

Вопрос 22. Сущность и структура оборотных средств

Вопрос 23. Нормирование оборотных средств

Вопрос 24. Кругооборот оборотных средств

Вопрос 25. Показатели использования оборотных средств

Вопрос 26. Сущность издержек, затрат производства и себестоимости продукции

Вопрос 27. Классификации затрат для расчета себестоимости, оценки запасов, незавершенного производства и прибыли: по экономическому содержанию

Вопрос 28. Классификации затрат для расчета себестоимости, оценки запасов, незавершенного производства и прибыли: по степени однородности, по способу включения в себестоимость единицы продукции

Вопрос 29. Классификации затрат для расчета себестоимости, оценки запасов, незавершенного производства и прибыли: по связи затрат с технологическим процессом, по сфере возникновения

Вопрос 30. Классификации затрат для планирования, прогнозирования, принятия решений. Классификации для контроля и регулирования

Реклама

Вопрос 31. Сущность калькулирования и основные калькуляционные единицы

Вопрос 32. Сущность калькулирования и основные статьи калькуляции

Вопрос 33. Показатели себестоимости: абсолютные и относительные

Вопрос 34. Методы предварительного определения себестоимости: метод удельных затрат и агрегатный метод

Вопрос 35. Методы предварительного определения себестоимости: балльный метод и параметрический метод

Вопрос 36. Пути и факторы снижения себестоимости

Вопрос 37. Классификация и структура персонала предприятия

Вопрос 38. Система показателей оценки трудового потенциала

Вопрос 39. Определение численности различных категорий работников

Вопрос 40. Кадровая политика на предприятии: сущность, функции, источники

Вопрос 41. Производительность труда: сущность, показатели, виды, факторы повышения

Вопрос 42. Системы участия работников в прибылях (доходах) предприятия

Вопрос 43. Структура и принципы организации производственного процесса

Вопрос 44. Организационные типы производства: массовое производство, сущность и особенности

Вопрос 45. Организационные типы производства: серийное производство, сущность и особенности

Вопрос 46. Организационные типы производства: единичное производство, сущность и особенности

Вопрос 47. Производственный цикл: сущность, структура, показатели

Вопрос 48. Метод организации производства – поточное

Вопрос 49. Метод организации производства – непоточное

Вопрос 50. Мотивация трудовой деятельности: сущность, методы, формы

Вопрос 51. Оплата труда: сущность, состав, принципы оплаты труда

Вопрос 52. Сущность и структура тарифной системы оплаты труда

Вопрос 53. Сдельная форма оплаты труда: сущность, виды

Вопрос 54. Повременная форма оплаты труда: сущность, видыЪ

Вопрос 55. Прибыль и доход предприятия. Схема использования прибыли предприятия

Вопрос 56. Рентабельность ресурсов и продукции

Вопрос 57. Понятие и виды эффективности

Вопрос 58. Измерение эффективности: критерии и система показателей эффективности производства

Вопрос 59. Факторы роста эффективности

Вопрос 60. Хозяйственные товарищества и общества

Вопрос 61. Общество с ограниченной и дополнительной ответственностью

Вопрос 62. Акционерные общества: открытое и закрытое

Вопрос 63. Производственные кооперативы

Вопрос 64. Унитарные и муниципальные предприятия

Вопрос 65. Инвестиции: сущность, виды и направления использования

Вопрос 66. Инновации: сущность, виды и направления использования

Реклама

Вопрос 67. Общая характеристика планирования: сущность, принципы планирования

Вопрос 68. Виды планирования

Вопрос 69. Стратегия развития предприятия

Вопрос 70. Содержание средне и краткосрочных планов

Вопрос 71. Оперативное планирование

Вопрос 72. Бизнес-план предприятия

Вопрос 73. Качество продукции и его оценка, показатели качества

Вопрос 74. Методы обеспечения качества

Вопрос 75. Понятие инфраструктуры предприятия, ее виды и значение

Вопрос 76. Нематериальные активы: сущность, состав

Экономика -

это область человеческой деятельности, которая служит для удовлетворения человеческих потребностей и является общим объектом для всех экономических наук.

Среди многих экономических наук можно выделить теоретическую и прикладную экономику, которые представляют направления наиболее актуальные для познания и регулирования важнейших процессов хозяйственной жизни.

Основу теоретической и прикладной экономики составляет:

1. Изучение эком. развития.

2. Изучение функционирования народного хозяйства в целом и отдельных организаций.

3. Разработка принципов экономической политики.

Экономика организации является составной частью экономической науки прикладного характера. Предметом изучения

в курсе “экономика организаций” является производство, описание и объяснение всех видов хозяйственной деятельности организаций. Объектом изучения

является отдельные организации или предприятия. Субъект изучения

является все заинтересованные лица.

Цель курса

: изучить теоретические положения и методы применения принципов экономической теории при принятии хозяйственных решений, получить базовые знания по экономике для последующего изучения профилирующих дисциплин и получение профессиональных навыков и умений.

Содержание курса:

1. Производственная структура предприятия промышленного производства

2. Организация процесса управления предприятием

3. Выбор хозяйственной стратегии. Разработка плана производства и реализации продукта

4. Формирование используемого капитала и накопление доходов предприятия.

5. Формирование издержек производства. Калькуляция себестоимости продукции. Ценовая политика предприятия.

6. Финансовые ресурсы предприятия. Эффективность хозяйственной деятельности.

7. Инновационная деятельность организации. Качество продукции и инновационная политика предприятия.

8. Система оплаты труда и стимулирование повышения производительности труда

Методы исследования

:

Большое значение в экономических исследованиях имеют методы статистического наблюдения и сравнительного анализа. Эти методы дают возможность накапливать и составлять частные и обобщающие показатели, анализируя динамику предприятия, сравнивать результаты деятельности предприятия с показателями других хозяйствующих субъектов с целью выявления наилучших результатов. Использование различных вероятностных и прогностических методов, которые лежат в основе разработки хозяйственных стратегий предприятия и применяются при принятии предпринимательских решений. Широко используются в теоретическом и прикладном анализе математической модели, методы графического изображения, способствующие лучшему восприятию соотношений между различными экономическими показателями, оценки их поведения под влиянием экономических ситуаций.

Сферы экономики.

С точки зрения участия в создании совокупного общественного продукта и национального дохода общественное производство подразделяется на 2 крупные сферы:

1. Материального производства

2. Непроизводственная сфера

К материальному производству относятся промышленность, сельское хозяйство, лесное хозяйство, грузовой транспорт, связь (обслуживает материальное производство), строительство, торговля и т.д.

К непроизводственной сфере относятся ЖКХ, пассажирский транспорт, связь (обслуживает организации непроизводственной сферы и населения), здравоохранение, физкультура, соц. обеспечение, наука и научное обслуживание.

Сферы экономики подразделяются на специализированные отрасли. Отрасль-это группа качественно однородных хозяйственных единиц, характеризующейся особым условием производства в системе общественного разделения труда, однородной продукции и выполнением общественных функций в нац. хозяйстве. Отраслевое деление экономики является результатом исторического процесса развития общественного разделения труда. Каждая из специализированных отраслей подразделяется на комплексные отрасли и виды производств. В составе промышленности насчитывается более 15 крупных отраслей. Основные: электроэнергетика, топливная промышленность, черная и цветная металлургия, химическая промышленность, машиностроение, металлообработка, лесная промышленность, легкая и пищевая промышленность.

Комплексы экономики.

Межотраслевые комплексы (МК) - это интеграционная структура, характеризующая взаимодействие различных отраслей и их элементов, разных стадий производства и распределения продукта. МК возникают и развиваются как внутри отдельной отрасли экономики, так и между различными отраслями. В составе промышленности существуют следующие МК: топливно-энергетические, химико-лесной, металлургический.

МК условно подразделяются на целевые (ЦК) и функциональные(ФК).

В основу выделения ЦК расположены воспроизводственный принцип и критерий участия в создании конечного продукта (машиностроительный, топливно-энергетический). В основу выделения ФК положены принцип и критерий специализации комплекса на определенные функции (инвестиционный, инфраструктурный, научно-технический). По принципу разделения труда существуют: многоотраслевые, одноотраслевые комплексы и территориально-производственные комплексы.

Сектора экономики.

Составные элементы народно-хозяйственного комплекса могут быть сгруппированы по различным экономическим признакам. Сектор - понимается совокупность институциональных единиц, имеющих сходные экономические цели., функции и поведение. К числу секторов (С) относят: С. предприятий, С. домашних хозяйств, С. госучреждений, внешний С.

С. предпринимательский: подразделяется на С. финансирования предприятий (СФП) и не финансирования предприятий (СНП). СНП занимается производством товаров и услуг с целью получения прибыли и некоммерческие организации, не преследующие цели получения прибыли. В зависимости от того, кто осуществляет контроль, они подразделяются на гос., нац., частные и иностранные нефинансовые предприятия. СФП охватывает институциональные единицы, занятые в финансовом посредничестве.

С. домашних хозяйств включает, в основном, потребляющие единицы, т.е. домашних хозяйств и предприятия, образованные ими.

С. госучреждений - это совокупность органов здравоохранительной, судебной и исполнительной властей, фондов социального обеспечения и контролируемых ими некоммерческих организаций.

Внешний С - совокупность институциональных единиц, нерезидентов данной страны, т.е. расположенных за пределами страны (консульства, посольства, военной базы, международной организации).По степени связи рынков в нац. экономике выделяют рыночный (РС) и нерыночный сектор (НС)

РС охватывает производство товаров и услуг, предназначенных для реализации на рынке по ценам, оказывающим значительное влияние на спрос по этим товарам, а также обмен товаров или услуг, оплата труда в натуральной форме и запасы готовой продукции.

НС охватывает производство товаров и услуг, предназначенных для использования непосредственно производителями или владельцами предприятия, а также предоставленные другим потребителям бесплатно или по ценам, которые не влияют на спрос.

ОФ - важнейший фактор производства. Для производства продукции необходимы средства производства, важнейшей частью которых является средства труда. Выраженные в стоимостной форме средства труда представляют собой ОФ предприятия. ОФ называют ту часть средств производства, которая обладает следующими признаками:

Участие в производственном процессе в течении ряда производственных циклов:

Сохранение своей натуральной валовой формы

Перенос своей стоимости на готовую продукцию по частям по мере износа.

Возмещение своей стоимости по частям через реализацию продукции

К ОФ относятся: здания, оборудование, транспорт, измерительные приборы, вычислительная техника, инструменты, хозяйственный инвентарь стоимостью более 100 МРОТ и сроком службы более 1 года.

ОФ: производственные (здания, оборудование) и непроизводственные (детские сады, больницы, спортивные сооружения). Если группа ОФ выделены по функциональному признаку, то процентное соотношение этих групп представляет собой видовую структуру ОФ.

Состав и структура ОФ:

| Группы ОФ по функциональному назначению |

%

|

| Всего ОФ в промышленности |

100 |

1-ый элемент – здания

2-ой элемент – сооружения

|

26,5

20

|

| Итого пассивная часть ОФ |

46,5 |

3-ий элемент – передаточные устройства

4-ый элемент –машины и оборудование (м/о)

4.1.силовые м/о

4.2. рабочие м/о

4.3. измерительные приборы

4.4. вычислительная техника

5-ый элемент –транспортные средства

6-ой элемент –прочие ОФ

|

10,2

7,4

29,1

1,8

1,5

2,3

1,1

|

| Итого активная часть ОФ |

53,5 |

Планирование и учет ОФ осуществляется в натуральных и стоимостных показателях.

1. Учет в натуральных показателях необходим для определения технического состава средств труда, для расчета производственной мощности и при разработке балансов ОФ и оборудования.

2. В экономике более широкое распространение имеет система стоимостных показателей. В денежном выражении осуществляется свободный учет и планирование общей величины ОФ, их динамика, состав, структура, размер амортизационных отчислений и включение износа средств труда в себестоимость продукции.

Базовыми видами денежной оценки ОФ являются:

1.Полная первоначальная стоимость– сумма фактических затрат в действующих ценах на приобретение или создание средств труда: возведение зданий, покупка, транспортировка, установка, монтаж машин и оборудования. По полной первоначальной стоимости ОФ принимаются на баланс предприятия, и она считается неизменным в течении всего срока службы средств труда и пересматриваются при переоценке ОФ предприятия.

2. Восстановительная стоимость – выражает оценку воспроизводства ОФ в современных условиях на момент переоценки. Она отражает затраты на приобретение и создание переоцениваемых объектов в ценах, действующих на установленную дату. Полная восстановительная стоимость – сумма расчетных затрат на приобретение или возведение новых средств труда аналогично переоцениваемым.

3. Остаточная стоимость– это разница между полной первоначальной стоимостью и полной восстановительной стоимостью и начисленным износом, т.е. это денежная выражение стоимости средств труда, перенесенная на изготовленную продукцию на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. Также определяется восстановительная стоимость с учетом износа. Она рассчитывается в % от полной восстановительной стоимости на основе данных бухгалтерского учета.

4. Ликвидационная стоимость определяется как стоимостная оценка актива в его момент утилизации.

ОФ служат в течении нескольких лет и подлежат замене или возмещению лишь по мере их физического или морального износа. Износ ОФ– это частичная или полная утрата ОФ своих потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Износ ОФ:

1.физический, выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий или условий хранения.

2. моральный – это снижение стоимости ОФ в результате появления более дешевых и более производимых. Выделяют 2 формы морального износа:

1) проявляется в потере стоимости оборудования в результате повышения производительности труда в отраслях, изготавливающих их; новые машины становятся более дешевыми , действующие морально обесцениваются и экономически устаревают.

2) выражаются в потере стоимости средств труда в результате появления более производимых машин, лучших по технико-экономическим показателям.

Формы износа: социальный и экономический износ, т.е. когда оборудование не соответствует социальным и экономическим нормативам.

Амортизация ОФ – это процесс постепенного перенесения по мере износа первоначальной стоимости ОФ на себестоимость изготовленной продукции. После реализации суммы амортизации, начисляемые и включаемые в себестоимость продукции, отчисляются и накапливаются, образуя амортизационный фонд. Амортизационный фонд – особый денежный резерв, предназначенный для воспроизводства ОФ. Норма амортизации – установленный в плановом порядке годовой размер возмещения первоначальной стоимости конкретного вида ОФ. Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости, выраженная в %. Существует 3 основных метода начисления амортизации:

1) метод равномерного списания (линейная амортизация), при которой амортизационные отчисления распределяются по времени нормативного использования объекта амортизации. Существенным недостатком такого подхода является то, что величина амортизационных отчислений не зависит от эффективности использования того или иного объекта амортизации, хотя эффективность с годами имеет тенденцию к снижению в следствии как физического, так и морального износа. Кроме того, этот метод экономически не стимулирует собственников ОФ к его обновлению.

2) метод ускоренной амортизации – включает группу методов, направленных на стимулирование замены элементов ОФ путем ускоренного списания объекта амортизации на издержки производства и обращения.

Методы ускоренной амортизации: 2 группы.

1 гр. предусматривает ускоренную амортизацию объекта в начальном периоде его использования при сохранении устанавливаемого нормативного срока его использования

2 гр. предусматривает сокращение сроков полной амортизации объекта по сравнению с нормативными сроками.

3) Производственный метод – это метод, при котором величина амортизации определяется интенсивностью использования объекта амортизации (например, амортизация отдельных видов машин производится исходя из установленной для них величины наработки до полного списания объекта).

Для характеристики использования ОФ применяется система обобщенных показателей.

Обобщающие показатели характеризуют эффективность использования всей совокупности ОФ:

а) фондоотдача выражает отношение стоимости продукции к среднегодовой стоимости ОФ:

Ф0

=В/Сср

В – объем выпущенной продукции (в руб.).

Сср

– среднегодовая стоимость ОФ (в руб.).

Этот показатель может быть рассчитан по объему продаж, реализуемой продукции или отгружаемой продукции. Фондоотдача должна стремится к max и она определяет количество продукции, получаемой с 1-ого рубля ОПФ.

б)фондоемкость – величина обратная фондоотдаче, выражающее отношение стоимости ОФ к объему выпуска продукции:

Фем

=Оср

/В

Оср

– среднегодовая стоимость предприятия

В – объем выпущенной продукции

Фондоемкость должна стремится к min, она характеризует объем ОФ, приходящихся на 1 руб. продукции.

в) фондовооруженность – количество ОФ, приходящихся на одного рабочего:

Фв

=Оср

/Чр

Чр

– численность рабочих

Частные показатели характеризуют эффективность использования отдельных групп ОФ.

Коэффициент экстенсивного использования оборудования показывает использование оборудования по времени работы:

Kэкст

=Тфакт

/Тплан

Тфакт

– фактическое время работы оборудования

Тплан

– плановое время работы оборудования.

Пути улучшения показателя:

Снижение простоев оборудования по организационным причинам

Сокращение числа переналадок

Повышение ритмичности производства

Увеличение доли действующего оборудования

Уменьшение нерегламентированных простоев оборудования в ремонте.

Коэффициент интенсивного использования оборудования характеризует уровень использования оборудования по мощности и производительности

Kинт

=Вфакт

/В

max

Вфакт

– количество фактически изготовленной продукции

Вmax

– максимально возможное количество вырабатываемой продукции.

Пути улучшения использования показателя:

· Применение передовых технологий, направленных на снижение трудоемкости

· Рациональное использование площадей, оптимальное использование оборудования

· Применение новейших НТП при модернизации оборудования

Интегральный показатель:

Kинтегр

=

kинт

*

kэкст

Воспроизводство ОФ.

Существуют различные формы простого и расширенного воспроизводства ОФ.

Формы простого воспроизводства ОФ: ремонт (текущий, средний, капитальный, восстановительный), модернизация, замена физически изношенных и технически устаревших средств труда.

Формы расширенного воспроизводства ОФ: техническое перевооружение действующего предприятия; реконструкция и расширение; новые строительства.

Для характеристики воспроизводства ОФ:

1)Коэффициент обновления ОФ:

kобн

=

kввод

/

kкон

kввод

– стоимость вводимых фондов

kкон

– стоимость фондов на конец периода.

2) Коэффициент выбытия ОФ:

kвыб

=

Kвыб

/

Kнач

Kвыб

– стоимость выбывших фондов

Kнач

– стоимость на начало периода

3) Коэффициент оптимальности выбытия ОФ:

kопт

выб

=

kф

/

kнорм

kф

– фактический коэффициент выбытия

kнорм

– нормативный коэффициент выбытия

4) Коэффициент интенсивности обновления:

kинт

обн

=

Kвыб

/

Kввод

Kвыб,

– стоимость выбывших ОФ

Kввод

– стоимость вводимых ОФ

Производственная структура предприятия – состав образующих его участков, цехов, формы и взаимосвязи их в процессе производства. В отличие от производственной структуры, общая структура предприятия включает различные общезаводские службы и хозяйства, в том числе, связанные с культурно-бытовым обслуживанием работников предприятия.

Главными элементами производственной структуры предприятия является рабочие места, участки и цеха. В зависимости от того, какое подразделение является основной структурной производственной единицей предприятия различаются на цеховую / без цеховую, корпусную и комбинатскую производственную структуру.

А) Цех – обособленное в техническом и административном отношении звено предприятия, в котором изготавливаются полностью тот или иной продукт или выполняется определенная законченная стадия по выработке продукта. По характеру деятельности цеха подразделяются:

1. Основные, вырабатывающие продукцию, определяющую основное назначение предприятия

2. Вспомогательные (энергетический, ремонтный, инструментальный), обеспечивает бесперебойную работу основных цехов.

3. Обслуживающие цеха и хозяйства, выполняющие операции по транспортировке и хранению материально-технических ресурсов и готовой продукции.

4. Побочные цеха изготавливают продукцию из отходов основного производства или их утилизирующие

5. Исследовательские (экспериментальные), подготовка (испытание) новых изделий, разработка новых технологий.

Основные цеха делятся:

1. Заготовительные (производство заготовок)

2. Обрабатывающие (деревообрабатывающие, механообрабатывающие)

Сборочные (агрегатная и окончательная сборка изделий из деталей, изготавливаемых на других предприятиях)

Б) При корпусной производственной структуре, основным производственным подразделением крупного предприятия является корпус, в который объединены несколько однотипных цехов.

В) На предприятиях с многостадийными процессами производства и комплексной переработкой сырья используется комбинатская производственная структура. Ее основа – подразделения, изготавливающие технологически завершенную часть готового изделия. Различают общую структуру предприятия, которая представляет собой совокупность всех производственных, непроизводственных, управленческих подразделений предприятия.

Известны 3 типа производственной структуры предприятия: предметный, технологический, смешанный.

Признаком предметной структуры является специализация цехов на изготовлении определенного изделия или группы однотипных изделий, узлов или деталей. Признаком технологической структуры является специализация цехов предприятия на выполнение определенной части технологического процесса или отдельной стадии производственного процесса.

Смешанная производственная структура предприятия. На практике часто встречается смешанная производственная структура предприятия, при которой часть цехов специализируется технологично, а остальная – предметно.

На предприятиях с простым производственным процессом применяется безцеховая производственная структура, основой построения которой является производственный участок. Производственный участок – совокупность территориально обособленных рабочих мест, на которых выполняются технологически однородные работы или изготовляются однотипная продукция. Рабочее место – это неделимое в организационном отношении звено производственного процесса, обслуживаемое одним или несколькими рабочими и предназначенное для выполнения определенной производственной или обслуживающей операции, оснащенное соответствующим оборудованием и организационно-техническими средствами. Может быть:

1. простым (характерно для производства дискретного типа, когда один работник занят использованием конкретного оборудования. Может быть одно - и многостаночное)

2. комплексным (в случаях использования сложного оборудования и в отраслях с использованием аппаратных процессов рабочее место становится комплексным, т.к. обслуживается группой людей (бригада) с определенным разграничением функций при выполнении процесса).

Производственная мощность – это max возможный годовой (суточный, смешанный) выпуск продукции в номенклатуре и ассортименте при условии наиболее полного использования оборудования и производственных площадей, при применении прогрессивной технологии и организации производства. Для измерения используются натуральные и условно-натуральные измерители. 3 вида мощности:

1. Проектная (предусмотренная проектом строительства или реконструкции)

2. Текущая (фактически достигнутая)

3. Резервная (мощность для покрытия пиковых нагрузок)

При начислении текущей мощности исчисляют входную (на начальный период) и выходную (на конец периода) и среднегодовую. Производственная мощность – это величина изменяющаяся под влиянием разных факторов, поэтому она рассчитывается применительно к определенному периоду времени. Величина производственной мощности, которая реально функционирует в течении года, определяется показателем среднегодовой мощности:

Мср

=Мнач

+(Мввод

*

n1

-Мвыб

*

n2

)/12

Мнач

– мощность на начало периода

Мввод

– среднегодовая вводимая мощность (в штуках)

Мвыб

– среднегодовая выбывающая мощность (в штуках)

n1

– количество месяцев, оставшихся до конца с момента введения мощности

n2

– количество месяцев, оставшихся до конца года с момента выбытия мощностей.

Величина мощности зависит от следующих факторов:

· От количества установленного оборудования

· От возможного фонда времени работы оборудования и использования производственных площадей на протяжении года

· От номенклатуры и ассортимента

· От качества изготавливаемой продукции

· От нормативов продолжительности производственного цикла или трудоемкости изготавливаемой продукции.

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств. В общем виде производственная мощность ведущего цеха может быть определена по следующей формуле

M=a*T*m

M=(T*m)/t

a –производительность оборудования в часах

T – годовой фонд рабочего времени оборудования

M – среднегодовое количество оборудования

t –трудоемкость изготавливаемой единицы продукции.

Бизнес объединяет 2 вида деятельности предпринимательство и коммерцию. Любая предпринимательская деятельность (ПД) всегда завершается коммерцией (К). ПД - инициативная самостоятельная деятельность граждан или юридических лиц, направленная на получение прибыли. Основное содержание предпринимательства (П) в сфере производства заключается в нахождении и формировании спроса и в его удовлетворении путем изготовления продукции или услуг в качестве товаров. Предприятие - это самостоятельно хозяйствующий субъект, созданный в установленном порядке, созданный для производства продукции, выполнении работ в целях удовлетворения общественных потребностей с целью получения прибыли. Основная цель максимизация прибыли. В зависимости от этапа развития предприятия и особенностей взаимодействия с внешней средой возможны следующие цели:

1. Обеспечение выживаемости предприятия

2. Обеспечение экономического роста

3. Предоставление сотрудникам реализовать себя

4. Достижение передовых позиций на отраслевом рынке.

5. Оптимальное удовлетворение спроса покупателей.

Производственное предприятие - это обособленная единица народного хозяйства, основанием которой является профессионально организованный трудовой коллектив, способный с помощью имеющихся в его распоряжении средств производства изготовить нужную потребителям продукции или оказывать услуги определенного назначения. Признаки предприятия:

· Экономическая самостоятельность

· Организационное единство

· Обособленность имущества

· Имущественная ответственность

· Наличие имени и выступление в гражданском обороте от собственного имени.

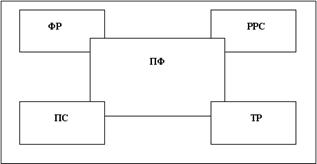

Предприятие и другие хозяйствующие субъекты функционируют не в условиях изоляции, а взаимодействуют друг с другом, как контрагенты (продавец-покупатель, кредитор-заемщик) Внешняя предпринимательская среда определяет позиции и возможности предприятия взаимодействовать с любыми контрагентами. Среду предпринимательства можно представить как состоящую из 2-х блоков

1. макросреды

2. микросреды.

1-это экономические, правовые, политические, социально-культурные, технологические условия деятельности предприятия. Экономические условия оказывают сильное воздействие на функционирование предприятия. К ним относятся: уровень зарплаты, уровень банковской ставки %, уровень инфляции.

2 - представляет собой микроуровень или среду функционирования предприятия. Микросреда - это институциональная система, которая охватывает и осуществляет функции непосредственного взаимодействия предприятия с внешней средой.

Институты микросреды:

1. Банки и другие организации, оказывающие финансовые услуги

2. Организации оптово-розничной торговли

3. Спец. фирмы профессиональных услуг

4. Организации по изучению рынка

5. Транспортные предприятия

Под функциями предпринимательства понимается осуществление деятельности по производству и обменным операциям между предприятием и другими хозяйствующими субъектами, а также другими элементами микросреды.

Под функциями предпринимательства понимается осуществление деятельности по производству и обменным операциям между предприятием и другими хозяйствующими субъектами, а также другими элементами микросреды.

Предпринимательство предполагает осуществление 5 функций:

1. Производственная функция (1)

2. Функция обеспечивающая финансовыми средствами. (2)

3. Функция материально-технического обеспечения. (3)

4. Функция обеспечения управления кадрами и персоналом. (4)

5. Функция маркетинга и сбыта (5)

Первые 4 функции осуществляются в микросреде

ПФ - производственная функция, ФР - финансовый рынок, ПС - поставщики сырья и материалов, РРС - рынок рабочей силы, ТР - товарный рынок.

(1) предполагает превращение исходящего сырья, материалов в вид продукции, пригодный для удовлетворения потребителей. Для функционирования предприятия в долгосрочный период этих 5 функций недостаточно, к ним необходимо добавить следующие:

· Функция, связанная с репродукционной деятельностью, осуществления НИОКР (научное исследование и опытно-конструкторские разработки), инвестиционная деятельность по разработке и реализации новых технических процессов, а также новой продукции.

· Функция поддержки предприятия: распространение идей и опыта управления, осуществление связей с общественностью.

Экономические ресурсы (ЭР), вовлеченные в процесс производства, являются факторами производства.

К ЭР относятся: труд (все физические и умственные способности людей, применяемый в производстве материальных благ), земля (пахотные земли, залежи нефти и газа, водные ресурсы), капитал (производственные фонды, охватывающие все средства производства.), предпринимательская способность.

Средства производства делятся: на средства и предметы труда. Средства труда - основной капитал. Предметы труда - оборотный капитал.

Результат труда чаще выступает в материальной форме (продукции). Изготавливаемая на предприятии продукция на разных стадиях технологического процесса находится в виде незавершенного производства, полуфабрикатов или готового изделия. Готовая продукция - это изделие промышленного предприятия, которые завершены производством, соответствуют государственным стандартам или техническим условиям, приняты отделом технического контроля, снабжены документами, удостоверяющими качество и предназначены для реализации на стороны. Полуфабрикаты - полупродукты, техническая обработка которых закончена в первом из производств предприятия, но требуют доработки в смежном производстве этого же предприятия или они могут быть переданы для дальнейшей обработки на другие предприятия. Незавершенное производство (НЗП) - это продукция не получившая законченного вида в пределах производства, а также продукция непроверенная отделом технического контроля не несданная на склад готовой продукции. Планирование и учет изготовленной продукции осуществляется в натуральных, стоимостных и трудовых измерителях:

1. Измерителями продукции в натуральном выражении являются физические единицы (гр., кг., метры):

· Условно-натуральные (тысячи условных банок, шт. кирпича условные листы шифера)

· Двойные натуральные показатели (производство труд - тонны, метры)

2. Трудовые измерители (нормы-часы, используются для задания плана; человеко-часы используются на стадии подведения итогов)

3.Стоимостной измеритель (рубль)

Степень удовлетворения потребностей рынка характеризует объем товаров определенной номенклатуры и ассортимента. Номенклатура – укрупненный перечень продукции выпускаемый предприятием. Ассортимент характеризует ее состав по видам, типам, сортам и другим признакам. Объем продукции в стоимостном выражении определяется показателями:

1. Товарная продукция - это стоимость продукции, предназначенные для реализации

ТП=РП - ΔОнер

=РП-(Онач

нер

-Окон

нер

)

РП –

реализованная продукция.

ΔОнер

–

изменение остатков нереализованной продукции.

Онач

нер

–

остатки нереализованной продукции на начало периода.

Окон

нер

– остатки нереализованной продукции на конец периода.

2.Валовая продукция - это сумма стоимости всех видов продукции, выработкой предприятием и кроме элементов, входящих в состав товарной продукции включает изменение остатков НЗП на протяжении расчетного периода, стоимость и материала и некоторые другие элементы.

ВП=ТП+ΔОнзп

=ТП+(Онач

нзп

-Окон

нзп

)

ВП – валовая продукция.

ТП – товарная продукция.

ΔОнзп

– изменение остатков нереализованной продукции.

Онач

нзп

– остатки нереализованной продукции начало периода.

Окон

нзп

– остатки нереализованной продукции на конец периода.

3.Чистая продукция характеризует вновь созданную стоимость в результате промышленной производственной деятельности предприятия за определенный период она определяется вычитанием из объема ВП материальных затрат и суммы амортизационных исчислений.

4. Реализованная продукция - это стоимость отпущенной на сторону продукции и оплаченнная покупателем в отчетном периоде

РП=ТП+(Онач

отч

-Окон

отч

)+(Онач

склад

-Окон

склад

)

РП

= Σ

n

i=1

Ni

*Ц

i

Онач

отч

– остатки отгруженной продукции на начало периода

Окон

отч

– остатки отгруженной продукции на конец периода

Онач

склад

– остатки продукции на складе начало периода

Окон

склад

– остатки продукции на складе на конец периода

Ni

– натуральный объем реализации I-ой единицы продукции (в штуках)

Цi

– цена изделия (в рублях)

n–вид продукции

ОС – это совокупность денежных средств авансируемых для создания оборотных фондов и фондов обращения. Сущность ОС определяется их экономической ролью, т.е. необходимостью обеспечения воспроизводительного процесса, включающего как процесс производства, так и процесс обращения. В отличии от основных фондов, неоднократно участвующих в процессе производства, ОС функционируют в первом производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Состав ОС:

Оборотные фонды (70%):

ПЗ (70)

НЗП (25%)

РБП (5%)

|

Фонды обращения (30%):

ГП (30%)

ОП (35%)

ДЗ (15%)

ДС (20%)

|

ПЗ – производственные запасы (сырье, материалы, топливо, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы), НЗП – незавершенное производство (материалы, детали, изделия, находящиеся в процессе обработки или сборки, полуфабрикаты собственного производства), РБП – расходы в будущем периоде (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которая производится в данный период, но относится на продукцию будущего периода), ГП – готовая продукция, ОП – отгруженная продукция, ДЗ – дебиторская задолженность, ДС – денежные средства

Нормирование – это установление экономически обоснованных норм и нормативов по элементам ОС необходимых для нормальной деятельности предприятия.

Норматив ОС - это min плановый размер собственных ОС предприятия, постоянно необходимый для обеспечения ритмичной работы. Общая потребность в ОС предприятия (норматив) определяется как сумма ОС, рассчитанная по элементам:

НОС

=НПЗ

+ННЗП

+НРБП

+НГП

+Ндр

Норма – это относительная величина соответствующая объему запаса каждого элемента ОС.

Нормирование материалов.

Общая норма запаса материальных ресурсов состоит из текущего, страхового, технологического, транспортного и подготовительного запаса.

1. Текущий запас – основной вид запаса, необходимый для бесперебойной работы предприятия между 2-ми очередными поставками:

Зтек

=Р*Т

Р – среднесуточное потребление ресурсов

Т – интервал поставки

2. Страховой запас создается на случай непредвиденных отклонений снабжения и обеспечивает непрерывную работу предприятия.

Зстрах

=Р*(Т1

+Т2

+Т3

)

Т1

– время отгрузки материалов, Т2

– время нахождения материалов в пути, Т3

– время приемки материалов.

3. Технологический запас создается в случае, когда данный вид сырья нуждается в предварительной обработке или выдержки для придания определенных потребительских свойств

Зтех

=Р*Т4

Т4

– время технологической подготовки материалов

4. Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документа оборота на предприятиях, удаленных от поставщиков на значительные расстояния.

5. Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов

Зм

=Зтек

+Зстрах

+Зтех

+Зтранспорт

+Зподготовит

Норматив материала: Нм

=Зм

*Рм

Рм

– однодневный расход на каждый вид или группы материалов

Нормирование незавершенного производства (НЗП).

Величина норматива ОС в НЗП зависит от четырех факторов:

1. От объема и состава производимой продукции

2. Длительности производственного цикла

3. себестоимости продукции

4. От характера нарастания затрат в процессе производства

Норматив НЗП: ННЗП

=(

CТП

/З65)*Тц

*

kНЗ

CТП

– себестоимость товарной продукции

Тц

– длительность производственного цикла

kНЗ

– коэффициент нарастания затрат.

Норматив ОС в расходах будущего периода (РБП).

РБП – это расходы, которые предприятие несет в плановом периоде, но не включает в расходы, а включает в себестоимости продукции

Норматив по РБП

НРБП

=РБПнакоп

+РБПпланов

-РБПсписан

Нормирование готовой продукции

НГП

=(ВГП

/

D)+ТГП

ВГП

– выпуск готовой продукции в четвертом квартале по производству себестоимости

D – количество дней в периоде

ТГП

– норма ОС на готовую продукцию.

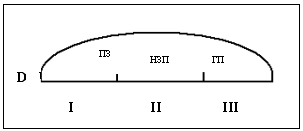

ОС предприятия одновременно функционируют в сфере производства и обращения, постоянно находятся в движении, совершая кругооборот. В процессе кругооборота они проходят основные стадии, изменяя свою материальную форму.

Схема кругооборота:

I – стадия превращения денег в предметы труда

II – производственная стадия, когда сырье и материалы превращаются в готовую продукцию, III – стадия сбыта готовой продукции (ГП). ОС одновременно функционируют и пребывают во всех трех стадиях процесса кругооборота, что обеспечивает бесперебойную и ритмичную работу предприятия.

Эффективность использования ОС характеризуется системой экономических показателей и прежде всего оборачиваемостью ОС. Оборачиваемость – продолжительность полного кругооборота средства, т.е. момента приобретения ОС до реализации готовой продукции.

Поб

=РП/Со

Со

– средний остаток ОС.

/Этот показатель характеризует на какую сумму реализуется продукция в расчете на 1 руб. ОС. Длительность одного оборота – средняя продолжительность ОС через все стадии кругооборота.

Dоб

=Тплан

/ТОС

=365/Поб

Уменьшение длительности одного оборота свидетельствует об ускорении оборачиваемости. Коэффициент закрепления ОС в обороте:

Kз

=С0

/РП

Различают 2 вида экономии ОС:

1)абсолютная – экономия за счет сокращения нормы расхода ОС на единицу продукции:

ЭОС

=(Нпл

р

-Нф

р

)*Цм

*В

Нпл

р

– плановая норма расходов

Нф

р

– фактическая норма расходов

Цм

– цена материалов.

2)относительная – экономия за счет ускорения оборачиваемости:

Эотн

=(

Dпл

об

-

Dф

об

)*РП/Тпл

Сущность затрат на производство и издержек производства не тождественны между собой. С позиции общества издержки на производство включает полный объем затрат живого и овеществленного труда на производство и реализацию продукции. Понятие затрат на производство существенно различается в зависимости от их экономического назначения. По воспроизводственному признаку затраты делятся на 3 вида:

1. Затраты на производство и реализацию продукции, образующие ее себестоимость (СС), это текущие затраты покрываемые из выручки от реализации продукции при кругообороте ОС.

2. Затраты на обновление и расширение производства, как правило, это крупные единовременные вложения средств капитального характера под новую или модернизированную продукцию

3. Затраты на социально-культурные, жилищно-бытовые и иные нужды предприятия. Они прямо несвязанны с производством и финансируются из специальных фондов, формируемых из распределяемой прибыли.

Затраты на производство и реализацию продукции представляют собой расходы предприятия, выраженные в денежной форме и связанные с использованием в процессе производства сырья, материалов, топлива, энергии и другие затраты не капитального характера. Они включаются в СС выпускаемой продукции. Наиболее общее понятие издержек производства определяется как затраты на вводимые факторы или экономические ресурсы. Все издержки принимаются как альтернативные, что означает, что стоимость любого ресурса, выбранного для производства равна его ценности при наилучшем варианте использования. Различают:

1. Экономические издержки

Это все виды выплат предприятия поставщикам за используемые ресурсы. Они состоят из двух видов

Внешних издержек (представляют собой денежные платежи поставщикам ресурса. Эта группа издержек составляет бухгалтерские издержки, соответствующие затратам отечественных предприятий);

Внутренних издержек (имеют неявный характер, они отражают использование в производстве ресурсов, принадлежащих владельцам предприятий)

2. Бухгалтерские издержки – это экономические - внутренние

СС представляет собой стоимостную оценку текущих затрат предприятия в процессе производства продукции, природных ресурсов, сырья и материалов, топлива, энергии, основных фондов, трудовых фондов, а также других затрат на производство и реализацию.

В соответствии с международными стандартами все затраты целесообразно обобщать и группировать по трем направлениям деятельности:

1.для калькулирования СС оценки запасов и незавершенного производства и определения прибыли

2.для принятия управленческих решений, планирования и прогнозирования

3. для осуществления контроля и регулирования.

К 1: I) по экономическому содержанию выделяют следующие группировки:

А) По элементам затрат

Б) По статьям калькуляции

А) Для определения объемов используемых материальных, трудовых, финансовых ресурсов на всю производительную деятельность предприятия, независимо от их назначения и использования пользуются классификацией по экономическим элементам. Номенклатура элементов одинакова для всех предприятий. Элементы:

· материальные элементы за вычетом стоимости возвратных доходов

· затраты на оплату труда

· отчисления на социальные нужды

· амортизация основных средств

· прочие затраты

Б) по статьям калькуляции группируются затраты для формирования СС отдельных видов продукции. Перечень статей устанавливается для отдельных отраслей промышленности, исходя из особенностей технологии и организации производства.

В соответствии с международными стандартами все затраты целесообразно обобщать и группировать по трем направлениям деятельности:

1. для калькулирования СС оценки запасов и незавершенного производства и определения прибыли

2. для принятия управленческих решений, планирования и прогнозирования

3. для осуществления контроля и регулирования.

К 1: II) по степени однородности:

А) одноэлементные

Б) комплексные

А) это те, которые на данном предприятии не может быть расположены на слагаемые

Б) состоят из нескольких элементов

К 1: III) по способу включения в СС продукции:

А) прямые

Б) косвенные

А) прямые материальные, прямые трудовые, т.е. те, которые прямо относятся на готовую продукцию.

Прямые материальные – затраты по основным материалам, которые становятся частью готовой продукции и их стоимость можно прямо и экономично относить на определенные изделия. Прямые трудовые – расходы по оплате труда основных производственных рабочих.

Б) нельзя отнести на готовую продукцию прямо, поэтому распределяются между отдельными изделиями, согласно выбранной на предприятии методики. Они не зависят от объема производства.

В соответствии с международными стандартами все затраты целесообразно обобщать и группировать по трем направлениям деятельности:

1.для калькулирования СС оценки запасов и незавершенного производства и определения прибыли

2.для принятия управленческих решений, планирования и прогнозирования

3. для осуществления контроля и регулирования.

К 1: IV) по связи затрат с технологическим процессом:

А) основные

Б) накладные

А) затраты всех видов ресурсов, которые связаны с выпуском продукции.

Б) Делятся на 2 группы:

Б1) Общехозяйственные

Расходы на административное управление, расходы по техническому и производственному управлению на подготовку, набор, отбор персонала, оплату услуг сторонним организациям, ремонт зданий и сооружений, налоги и сборы.

Б2) Общепроизводственные

· Это затраты на содержание и эксплуатацию оборудования (амортизация оборудования и транспортных средств, уход и ремонт, энергозатраты, услуги вспомогательных производств, зарплата, износ)

· Общецеховые затраты на производственное управление, подготовку и организацию производства, амортизация зданий и сооружений

К 1: V) сфера возникновения затрат. Все затраты делятся на:

А) отражают расходы, связанные с производством

Б) затраты, формируемые в процессе реализации

Ко 2): I) с точки зрения степени охвата плана затраты принято делить на:

А) планируемые (составляют основу плановой, нормативной и других калькуляций, составляемых заранее, не планируются недостатки и порча сырья, материалов и других продуктов при хранении, потери от простоев и другие расходы, вызванные недостатками в технологии и организации производства)

Б) непланируемые (отражаются в фактической калькуляции)

II) по отношению к объему производства выделяют:

А) переменные

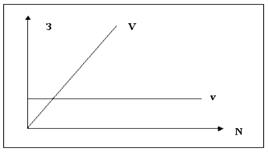

Б) постоянные

А) возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации. Характеризуют стоимость собственного продукта, все остальные затраты – стоимость предприятия. Постоянны на единицу. Переменные суммарные затраты имеют линейную зависимость от объемов производства:

З – переменные затраты

V – суммарные переменные затраты (совокупные)

v – переменные затраты на единицу

N – объем производства.

Переменные затраты могут носить:

· производственный характер (это прямые материальные, трудовые, вспомогательные материалы, полуфабрикаты)

· непроизводственный характер (расходы на упаковку, транспортные расходы, комиссионные вознаграждения и т.д.)

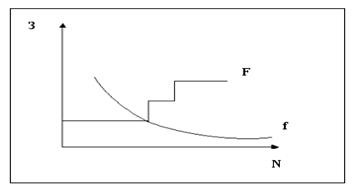

Б)Затраты, которые остаются практически неизменными в течении отчетного года. Это расходы на рекламу, арендную плату, амортизация основных средств нематериальных активов. Постоянные суммарные затраты не изменяются под влиянием изменения объемов производства. Постоянные на единицу – наоборот.

F – суммарные постоянные затраты

f – постоянные затраты на единицу

В реальной жизни редко можно встретить затраты, которые являются исключительно постоянными или переменными, поэтому затраты подразделяют на условно-постоянные и условно-переменные.

III) При выработке определенных решений целесообразно выделять затраты принимаемые и непринимаемые в расчет при оценках. При принятии управленческих решений из рассмотрения необходимо исключать безвозвратные затраты, потребность в которых уже отпала и они не могут быть изменены в будущем.

К 3): Затраты:

А) Регулируемые (являются затраты, зависящие от деятельности предприятия и за эффективность расходования которых несет ответственность руководитель)

Б) Нерегулируемые (это все другие затраты)

Являются затраты, зависящие от деятельности предприятия и за эффективность расходования которых несет ответственность руководитель

Калькулирование – исчисление СС произведенной продукции выполненных работ и оказанных услуг. Процесс калькуляции включает в себя следующие виды работ:

1. Исчисление СС продукции, работ и услуг, вспомогательных производств, используемых основным производством.

2. Исчисление СС промежуточных продуктов, подразделение основного производства, используемых на последующих стадиях производства

3. Исчисление СС продукции подразделений предприятия для выявления результатов их деятельности

4. Исчисление СС всего товарного выпуска предприятия

5. Исчисление СС выпуска по видам продукции и полуфабрикатов собственного производства, реализуемых на сторону

6. Исчисление СС единицы готовой продукции, полуфабрикатов собственного производства, выполненных работ или услуг.

Объект калькулирования – продукт производства данного предприятия, его подразделений, т.е. продукция разной степени готовности.

Виды калькуляционных единиц:

· Натуральные единицы, соответствующие единицам измерения, в которых данная продукция планируется, учитывается и реализуется потребителям (шт., литры, тонны)

· Укрупненные натуральные единицы применяются для промежуточного калькулирования совокупности однородной продукции (100 пар обуви первого артикула, тонна чугуна определенного вида)

· Условно-натуральные единицы используются для калькулирования продукции, содержание полезного вещества в натуральной единице, которая может колебаться (минеральные удобрения)

· Стоимостные единицы на тыс. руб. стоимости запасных частей (затраты на 1 руб. готовой продукции)

· Трудовые единицы для калькулирования продукции подразделений предприятия (1 норма-час)

Выполненные работы применяются в качестве калькулируемой единицы в производствах, занятых строительством, ремонтом, транспортными услугами (машина-смена).

Технико-экономический показатель как калькулируемая единица используется для сравнения затрат на единицу потребительской полезности однородных изделий.

Калькулирование – исчисление СС произведенной продукции выполненных работ и оказанных услуг.

| 1 |

Материальные затраты – стоимость материалов из которых изготовлено данное изделие |

| 2 |

Покупные полуфабрикаты (учитываются транспортные расходы) |

| 3 |

Возвратные отходы (вычитаются) |

| 4 |

Покупные комплектующие изделия |

| Итого материальные затраты на единицу продукции |

| 5 |

Основная зарплата основных производственных рабочих |

| 6 |

Дополнительная зарплата основных производственных рабочих |

| 7 |

Отчисления на социальное страхование (рассчитываются от пункта 5, 6.) |

| 8 |

Обязательное медицинское страхование |

| 9 |

Расходы на подготовку и освоение производства |

| 10 |

Износ инструментов и приспособлений |

| 11 |

Специальные расходы (на испытание оборудования) |

| 12 |

Расходы на содержание и эксплуатацию оборудования |

| 13 |

Цеховые расходы |

| Итого цеховая СС (все 13 пункт) |

| 14 |

Общезаводские расходы |

| 15 |

Потери от брака |

| 16 |

Прочие производственные расходы |

| Итого производственная СС (13+14+15+16 пункты) |

| 17 |

Непроизводственные (коммерческие) расходы |

| Итого полная СС (16+17 пункты) |

Статьи калькуляции:

Планирование и учет уровня динамики СС используются 2 группы показателей:

1 гр.: абсолютная; относится СС единицы продукции, СС товарной продукции, смета затрат на производство

2 гр.: относительная; относятся затраты на 1 руб. товарной продукции – отношение СС товарной продукции к ее объему в оптовых ценах предприятия

Зтп

=(Σ

n

i=1

Ci

*Bi

)/(Σ

n

i=1

Ц

i

*Bi

)

Ci

– полная СС единицы продукции

Bi

– объем товарной продукции

Цi

– оптовая цена единицы продукции i-го наименования.

Затраты товарной продукции должны быть <1 и стремиться к min. Снижение СС сравнимой товарной продукции – изменение СС во времени при сопоставимых в объеме и структуре товарной продукции. Под сравнимой понимают продукцию, которая производилась в предшествующем году в порядке серийного или массового производства

∆

C=(∑

C1

*

B1

-∑

C0

*

B0

)/ ∑

C0

*

B1

)

C0

, C1

– СС единицы продукции в прошлом и текущем периоде

B1

– выпуск в текущем периоде

∆C – max

Для определения эффективности производства на самых ранних этапах разработки новой продукции, когда отсутствуют нормы и нормативы материальных и трудовых затрат, по которым можно было определить СС точными или детальными методами, пользуются укрупненными методами определения СС. К числу наиболее распространенных относятся:

A. метод удельных затрат

Определяется удельная СС: Суд

=Саналога

/Р

Р – параметр аналога, связанный с СС

Новая СС: Cнов

=

Hнов

*Суд

B. агрегатный метод

СС определяется как сумма затрат на производство отдельных конструктивных элемент, узлов и агрегатов, величина которых известна или могут быть определена более точно другими известными методами.

Для определения эффективности производства на самых ранних этапах разработки новой продукции, когда отсутствуют нормы и нормативы материальных и трудовых затрат, по которым можно было определить СС точными или детальными методами, пользуются укрупненными методами определения СС. К числу наиболее распространенных относятся:

C. бальный метод (валовый)

Заключается в оценке балла каждого технико-экономического показателя из числа выбранных. Оценка выполняется экспертами. Сначала выполняется оценка в баллах по аналогам, потом рассчитывает СС нового изделия по аналогам.

Баналог

= Σ

m

i=1

*Б

i

Снов

=(Саналог

/ Баналог

)*Бнов

+)возможность применения этого метода к изделиям с повышенным качеством, простота расчетов.

–)оценка производится экспериментами, субъективность

D. корреляционный анализ (параметрический)

СС находят по корреляционной зависимости, полученной на основе обработки статистических материалов по аналогам:

Cнов

=А0

*Р 1

α1

*…* Р n

α

n

А0

– свободный член

Рi

– учитываемые эксплуатационные характеристики при расчете СС

α – показатели степени, выражающие меру влияния каждого фактора на С

Факторы, за счет которых можно снизить СС в 4 группах:

1 гр.: повышение технического уровня производства и выпускных изделий

2 гр.: совершенствование операции производства

3 гр.: изменение объема и структуры выпускной продукции

4 гр.: прочие факторы

Для каждой группы факторов выделяют мероприятия по снижению СС:

Для 1-ой группы: внедрение новых прогрессивных технологий, механизация и автоматизация производственных процессов, улучшение использования и применение новых видов сырья, изменение конструкций и технических характеристик изделий.

Для 2-ой группы: развитие специализаций подразделений, улучшение организации и обслуживания производства, улучшение организации труда, сокращение затрат на управление, сокращение транспортных расходов, сокращение потерь от брака

Для 3-ей группы: снижение затрат в результате роста объемов производства, в том числе, относительное сокращение условно-постоянных расходов и амортизационных отчислений, изменение структуры СС продукции.

Для 4-ой группы: ввод и освоение новых производственных подразделений, подготовка и освоение производства новой продукции на предприятии.

Различают понятия трудовые ресурсы и П предприятия. Трудовые ресурсы – это часть населения трудоспособного возраста, обладающая необходимым физическим развитием, знаниями и практическим опытом работы. К трудовым ресурсам относятся как занятые, так и потенциальные работники. Персонал (кадры, трудовой коллектив) – совокупность работников, входящих в списочный состав предприятия. Все работники предприятия делятся на 2 группы:

1. Промышленно-производственный персонал (ППП), занятый производством и обслуживанием

2. Непромышленный персонал, занятый в социальной сфере деятельности предприятия

По характеру выполняемых функций ППП делится на 4 категории:

1. Рабочие

Работники, непосредственно занятые производством продукции (основные, вспомогательные)

2. Руководители

Это работники, занимающие должности руководителей предприятий и их структурных подразделений, а также заместители

3. Специалисты

Работники, выполняющие инженерно-технические, экономические и другие функции

4. Технические исполнители (служащие)

Работники, осуществляющие подготовку и оформление документов и хозяйственное обслуживание

Соотношение работников от характера трудовой деятельности персонала предприятия:

· По профессиям (профессия – это определенный вид деятельности человека, обусловленный совокупностью знаний и трудовых навыков, приобретенных в результате специального обучения)

· По специальностям (специальность – вид деятельности в рамках той или иной профессии, которая имеет специфические способности и требует от работников специальных знаний и навыков)

· По уровню квалификации (квалификация – степень т вид профессиональной подготовки работника, наличие у него умений и навыков, необходимых для выполнения работы или функций определенной сложности, которые отображаются в квалификационных разрядах и категорий)

Для характеристики трудового потенциала предприятия используется целая система показателей. Количественная характеристика персонала измеряется такими показателями:

1. Списочная численность – это количество работников списочного состава на определенную дату с учетом принятых и выбывших за этот день работников.

2. Явочная численность – включает лишь работников, явившихся на работу.

3. Среднесписочная численность. Для определения численности работников за определенный период используют показатель среднесписочной численности – за месяц – определяется как частное отделение суммы всех списочных данных за каждый день на календарное число дней в месяце, при этом в выходные и праздничные дни показывается среднесписочная численность работников за предыдущую дату.

Движение работников на предприятии характеризует следующие показатели:

- Коэффициент оборота по приему – отношение численности всех принятых работников за данный период к среднесписочной численности за тот же период.

- Коэффициент оборота по выбытию – отношение всех выбывших работников к среднесписочной численности.

- Коэффициент текучести кадров – отношение выбывших по неуважительным причинам к среднесписочной численности.

Расчет численности работников – важнейшая задача определения обоснованной потребности в кадрах для обеспечения бесперебойного производственного процесса на предприятии. План расчета по каждой категории ведутся с применением различных методов определения необходимой их численности. Наиболее точным является метод расчета плановой численности промышленно-производственного персонала на основе полной трудоемкости изготовления продукции:

Ч=Σ

t/(Б*

kвн

)

Ч – полная плановая трудоемкость производственной программы.

Б – баланс рабочего времени одного работника – расчетный эффективный фон рабочего времени

kвн

– коэффициент выполнения норм.

1)Численность основных рабочих

, занятых на ненормируемых работах, а также вспомогательных рабочих рассчитывается по нормам обслуживания с учетом сменности работ. При составлении баланса рабочего времени определяют число дней (часов), которое следует отработать каждому рабочему в течении планового периода. Число дней неявок на работу, средняя продолжительность рабочего дня одного среднесписочного рабочего. В балансе рабочего времени различают 3 категории фонда времени:

· Календарный (равен числу календарных дней планового периода, а календарный равен номинальному с учетом выходных и праздничных дней)

· Номинальный (за вычетом неявок в следствии болезни, отпусков и т.д. составляет эффективный фонд рабочего времени)

· Эффективный фонд рабочего времени

2)Численность руководителей, специалистов и служащих

рассчитывается по каждой функции методом прямого нормирования или методом корреляционной зависимости.

3)Численность непромышленного персонала

не зависит от численности промышленно-производственного персонала раздельно по каждому виду деятельности с учетом особенностей.

Управление персоналом связано с разработкой и реализацией кадровой политики, основными целями которой является:

o Удовлетворения потребностей предприятия в кадрах

o Обеспечение рациональной расстановки профессионально-квалифицированного и должностного продвижения кадров

o Эффективное использование трудового потенциала предприятия.

Реализация этих целей предполагает выполнение функций:

o Планирование, наем и размещение рабочей силы, включая отбор, ориентацию, адаптацию.

o Обучение, подготовка, переподготовка работников, повышение квалификации.

o Оценка персонала (проведение аттестации)

o Определение условий найма, труда и его оплата

o Мотивация труда и соблюдение дисциплины

o Обеспечение формальных и неформальных связей, создание благоприятного психологического климата в коллективе

o Реализация социальных функций

o Контроль за безопасностью труда

Наем работников осуществляется из:

· Внешних источников (относятся биржи труда, государственные центры занятости, ВУЗы)

· Внутренних источников (относится подготовка работников на самом предприятии, продвижении своих работников по службе, прием на работу по рекомендации своих сотрудников

Производительность труда – это его эффективность, результативность. Для измерения производительности труда используется 2 показателя:

1. Выработка – это количество продукции, произведенная в единицу рабочего времени или приходящейся на одного среднесписочного работника в год, квартал, месяц. Это наиболее распространенный и универсальный показатель труда. Для ее измерения используется натуральные, условно-натуральные, стоимостные единицы измерения.

2. трудоемкость характеризует затраты рабочего времени на производство единицы продукции. Измеряются только трудовыми измерителями (норма-часы, человеко-дни)

В зависимости от способа выражения объема продукции различают 3 основных метода измерения производительности труда:

1. Натуральный

При этом методе производительность труда исчисляется как отношения объема производства продукции в физических единицах измерения к среднесписочной численности промышленно-производственного персонала

2. Стоимостной

Уровень производительности труда в стоимостном выражении определяется делением объема производства продукции в денежном выражении на среднесписочную численность промышленно-производственного персонала

3. Трудовой

При трудовом методе объем продукции исчисляется в норма-часах.

В зависимости от состава затрат, включенных в трудоемкость продукции различают следующие ее виды:

- Технологическая трудоемкость – затраты труда основных рабочих

- Трудоемкость обслуживания производства – затраты труда вспомогательных рабочих

- Производственная трудоемкость – затраты труда основных и вспомогательных рабочих

- Трудоемкость управления производством – затраты труда руководителей, служащих и специалистов

- Полная трудоемкость– затраты всего промышленно-производственного персонала

Факторы повышения производительности труда можно классифицировать по 3 основным направлениям:

a)Уровень развития науки

b) Повышение квалификации работников

c)Укрепление трудовой дисциплины

a)Материальное и моральное стимулирование

b) Совершенствование оплаты труда

c)Внедрение научно - и технически обоснованных норм труда

a)Механизация и автоматизация производственных процессов

b) Улучшение качества труда

c)Ликвидация простоев

d) Устранение браков

Участие в прибылях (доходах) состоит в распределении определенной их части между работниками предприятия, которое может быть срочным (например, ежемесячные выплаты) или выступать в форме распространения между работниками акций предприятия. Дополнительные выплаты с прибылей зависят от уровня затрат на производство и цен, конкурентоспособности продукции и финансового состояния предприятия. Их размеры определяются специальным документом (соглашением), прилагаемым к коллективному договору.

Можно выделить следующие системы участия работников в прибылях (на основе оценки заслуг):

1) по результатам общей деятельности предприятия:

а) системы стимулирования конкретных объемов работ, объемов продаж и др.;

б) системы участия в прибылях в зависимости от продуктивности;

в) системы премиальных выплат (бонусов);

2) на основе отношений собственности:

а) системы предоставления своим работникам акций предприятия;

б) системы совладения активами предприятия под посредничеством инвестиционных фондов;

в) системы распространения опционов акций.

Процесс взаимодействия производственных факторов на предприятии, направленный на превращение исходного сырья в готовую продукцию, пригодную к потреблению или к дальнейшей обработке образует производственный процесс или производство. Основные элементы производственного процесса является: труд, предметы труда, средства труда, природные процессы. Элементами производственных процессов могут быть:

1. Основное производство (относятся процессы, прямым результатом которых является изготовление продукции, соответствующей товарной продукции)

2. вспомогательное производство (относятся процессы, в ходе которых создаются полуфабрикаты для основного производства, а также выполняются работы, обеспечивающие нормальное течение основных процессов)

3. побочное производство (охватывает процессы переработки отходов основного производства или их утилизации)

По течению во времени

производственный процесс делится: дискретные (прерывные) и беспрерывные, вызванные беспрерывностью технологического процесса или потребностями общества.

По степени автоматизации

производственный процесс делится: ручной,механизированный (выполняется рабочими с помощью машин), автоматизированный (выполняется машинами под наблюдением рабочего), автоматический (выполняется машинами без участия рабочего по заранее разработанной программе)

Процесс основного, вспомогательного, побочного производства состоит из ряда производственных стадий. Стадия – технологически законченная часть производства, характеризующая изменение предмета труда, переходящего из одного качественного состояния в другое. Производственная стадия делится на ряд производственных операций, представляющая собой первичное звено процесса труда. Производственная операция выполняется на одним или на несколькими рабочими над одним и тем же предметом труда с использованием одних и тех же средств труда.

Производственная операция подразделяется по назначению:

- Технологические, в результате которых вносятся качественные изменения в предметы труда , в их состояние, внешний вид, форму, свойства.

- Транспортные, изменяющие положение предмета труда в пространстве и создающие условия для поточного производства.

- Обслуживающие, обеспечивающие нормальные условия для работы машин

- Контрольные, способствующие правильному выполнению технологических операций и соблюдению заданных режимов.

Принципы организации производственного процесса:

1. Принцип специализации – закрепление за каждым цехом, производственным участком, рабочем местом технологически однородной группы работ или строго определенной номенклатуры изделий

2. Принцип непрерывности процесса означает обеспечение движения предметов труда с одного рабочего места на другое.

3. Принцип пропорциональности означает, согласованность продолжительности и производительности всех взаимосвязанных подразделений производства

4. Принцип параллельности предусматривает одновременное выполнение отдельных операций и процессов.

5. Принцип прямоточности предусматривает, что отдельные предметы труда в процессе обработки должны иметь наикратчайшие маршруты по всем стадиям и операциям производственного процесса

6. Принцип ритмичности состоит в регулировании и устойчивости входа всего производства, что обеспечивает производство одинакового или равномерно увеличивающегося количества продукта за равные промежутки времени.

7. Принцип гибкости требует быстрой адаптации производственного процесса к изменению организационно-технических условий, связанных с переходом на изготовление новой продукции или др.

Постоянство видов изготавливаемой продукции, а также постоянство структуры производственного процесса определяют типы производства: единичное, серийное и массовое.

Массовое характеризуется наиболее резко выражаемом постоянством структуры рабочего процесса, повторением одних и тех операций на каждом рабочем месте, в связи с изготовлением одного и того же вида изделия (машиностроение). Особенности:

a. Ограниченная номенклатура изделий

b. Предметная специализация рабочих мест

c. Использование специального и специализированного оборудования

d. Наличие рабочих невысокой квалификации

e. Min длительность производственного цикла

Важной количественной характеристикой типа производства является уровень специализации рабочих мест, вычисляемая с помощью коэффициента закрепления операций, которая определяется как среднее количество операций, приходящихся на одно рабочее место.

Kзо

= Σ

n

i=1

/Kм

m – количество операций, приходящихся на i-ый предмет

n – количество предметов, обрабатываемых данной группой рабочих мест

Kм

– количество рабочих мест.

Нормативный коэффициент (Kзо

): для массового производства равен от 1 до 3

Постоянство видов изготавливаемой продукции, а также постоянство структуры производственного процесса определяют типы производства: единичное, серийное и массовое.

Серийное характеризуется постоянством структуры рабочего процесса в период выпуска одной партии или серии одинаковых изделий. Структура процесса изменяется по составу операций, их продолжительности и последовательности выполнения в связи с переходом на изготовление серии нового вида продукции (консервное производство) В зависимости от продолжительности периода выпуска одной серии различают мелко-, средне - и крупносерийное производство. Для серийного производства характерно: большая номенклатура изделий, но намного меньше чем при единичном. Особенности организации серийного производства:

a. Специализация организации рабочих мест по выполнению нескольких, закрепленных за них операций.

b. Использование универсального и специального оборудования

c. Незначительный объем выпуска ручных операций

d. Наличие рабочих средней квалификации

e. Незначительная длительность производственного цикла

Нормативный коэффициент (Kзо

):

- для крупносерийного равен от 4 до 10

- для среднесерийного равен от 11 до 20

- для мелкосерийного равен более 20

Постоянство видов изготавливаемой продукции, а также постоянство структуры производственного процесса определяют типы производства: единичное, серийное и массовое.

Единичное характеризуется наиболее резко выражаемым непостоянством структуры рабочего процесса, т.к. при этом типе производства каждое изделие создает технологический процесс, отличающийся от прежнего по составу операций, по их продолжительности и последовательности, в которой они выполняются. К данному типу производства можно отнести изготовление нестандартного оборудования. Отличительные особенности:

Многономенклатурность выпускаемой продукции.

Преобладание технологической специализации рабочих мест, участков и цехов.

Отсутствие постоянного закрепления за рабочими местами определенных изделий.

Использование универсального оборудования и размещение его по однотипным группам.

a. Наличие высококвалифицированных работников-универсалов.

b. Большой объем ручных операций

c. Большая продолжительность производственного цикла.

Нормативный коэффициент (Kзо

): для единичного равен более 40

Время от начала производственного процесса до выхода готовой продукции определяется как производственный цикл. Производственный цикл состоит из времени производства и времени перерыва.

Время производства включает:

· продолжительность технологических операций (это время, в течении которого происходит механические, химические, физические и другие воздействия на предметы труда, в результате чего осуществляется изменение форм, размеров, физико-химических свойств предметов труда)

· продолжительность вспомогательных операций (это время, при котором затрачиваются на межцеховые и внутрицеховые перемещения предметов труда, контроль, маркировка и т.д.)

Перерывы в работе подразделяются на:

· Регламентированные (входят в состав каждого цикла, если они вызваны ожиданием накопления партии изделий для передачи ее на следующую технологическую операцию или связаны с временной остановкой в работе из-за разной продолжительности смежных технологических операций)

· Нерегламентированные (связаны с простоем оборудования и рабочих по непредусмотренным режимом работы организационно-техническим причинам и поэтому в производственном цикле включается в виде поправочного коэффициента или вообще не учитывается)

Основной составляющей производственного цикла является продолжительность технологических операций, которая составляет технологический цикл

Тц

=

n*

t/

Kм

n – количество предметов в партии

t – продолжительность обработки первого предмета.

Предметы труда в процессе производства могут перемещаться последовательно, параллельно, параллельно-последовательно. Длительность цикла наименьшее при параллельном движении предметов труда; наибольшее при последовательном.