АНАЛИЗ КОНЕЧНЫХ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

ПЛАН

Введение

1. Значение, задачи и источники анализа финансовых результатов

2. Анализ формирования прибыли и влияния факторов на её изменения

3. Анализ валового дохода

4. Анализ издержек обращения (ИО)

4.1. Значение, задачи и источники анализа ИО

4.2. Общий анализ ИО

4.3. Анализ влияния на ИО факторов, зависящих от деятельности коллектива

4.4. Анализ влияния на ИО факторов, не зависящих от деятельности коллектива

4.5. Анализ расходов на оплату труда

5.Анализ операционных внереализационных и чрезвычайных результатов

6.Анализ взаимосвязи объемов продажи, затрат и прибыли

7.Анализ использования прибыли от обычной деятельности

8.Анализ фондов специального назначения

9.Анализ рентабельности

Заключение

Литература

ВВЕДЕНИЕ

Анализ конечных финансовых результатов – эта тема была всегда актуальной. Очень актуальна она и сегодня. Конечный результат характеризует степень достижения цели или целей, ради которых приводится в движение весь механизм хозяйственной деятельности. Как известно, экономические отношения лежат в основе всех других отношений между людьми – политических, культурных и даже любовных (тут, правда, бывают исключения). Поэтому, конечные финансовые результаты – это, по сути, то, ради чего мы все живем и работаем.

Не всегда эти результаты удовлетворяют нас. Для этого и нужно проводить их анализ. Характерной чертой почти всех людей есть то, что все мы начинаем что-то анализировать только в том случае, когда у нас не получается увидеть тот финансовый результат, который мы хотим. Когда же результат этот удовлетворительный для нас – мы принимаем это как должное и радуемся. Но анализировать положительный результат так же важно, как и отрицательный. Ведь гораздо лучше изучить те причины, которые привели к получению положительного для нас результата, нежели те, которые к нему не привели. Поэтому анализировать конечный результат надо в любом случае.

Основная цель данной курсовой работы – показать, как можно провести эффективный анализ конечных финансовых результатов хозяйственной деятельности, что поможет выделить причины и факторы, которые положительно влияют на результат, и, соответственно, те отрицательные моменты, которые негативно влияют на результат и влияния которых следует избегать.

Реклама

Какое значение, задачи и источники анализа финансовых результатов? Как влияют разные факторы на формирование прибыли, на рентабельность, на другие показатели экономической эффективности? На эти вопросы я постараюсь ответить в данной курсовой работе.

1. ЗНАЧЕНИЕ, ЗАДАЧИ И ИСТОЧНИКИ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Сегодня с полной уверенностью можно утверждать, что отсутствие квалифицированного всестороннего и своевременного анализа экономических и других явлений есть одним из тех факторов, которые стали причиной и обусловливают разрушительные процессы в экономике. Переход на рыночные отношения в народном хозяйстве усилил роль экономических законов и финансовых категорий. А это требует более значительных экономических знаний, и качественно нового аналитического понимания действующих процессов и условий хозяйствования.

Анализ – как суть, как содержание и форма человеческого мышления комплексно изучается во множественном измерении и многими науками. Но анализ экономики, анализ хозяйственной деятельности и её конечных результатов – область исключительно экономического анализа (в широком и узком смысле).

Прибыль – один из основных показателей хозяйственной работы предприятия. С его помощью определяется уровень рентабельности, то есть прибыльность, а также эффективность функционирования предприятия. Прибыль формируется как разность между выручкой от реализации и издержками на производство и продажу. Если собственные издержки превышают денежные поступления от реализации, тогда имеют место убытки от реализации.

Общий финансовый результат, который отображается в бухгалтерском балансе, называется балансовой прибылью или убытком. Этот показатель состоит из прибыли от реализации товарной продукции, прибыли (убытков) от других видов реализации и внереализационных результатов (других прибылей и убытков).

Во время анализа финансовых результатов мы должны разрешить такие основные задачи:

1. Оценить исполнение плана по прибыли в целом и в разрезе отдельных видов прибылей и убытков.

2. Изучить динамику финансовых результатов за несколько лет.

3. Определить и вычислить влияние основных факторов на изменение суммы прибыли от реализации товарной продукции.

4. Оценить уровень рентабельности продукции и предприятия.

5. Сделать подсчет резервов для возрастания прибыли и рентабельности.

Реклама

Кроме этого, следует учитывать, что анализ финансовых результатов предусматривает:

- изучение экономических процессов и их взаимосвязи;

- научное обоснование бизнес-планов, нормативов и объективную оценку их исполнения;

- выявление положительных и отрицательных факторов и количественное измерение их влияния;

- раскрытие тенденций и пропорций хозяйственного развития предприятия;

- обобщение передового опыта и изучение оптимальности управленческих решений;

- выявление и расчет внутренних резервов на всех стадиях процесса производства.

Анализ финансовых показателей следует проводить по таким источникам: “Отчет о финансовых результатах и их использования”, “Баланс предприятия”, а также по данным бухгалтерского учета, рабочих материалов финансового отдела (службы) и юрисконсульта предприятия. Для проведения сравнительного анализа рекомендуется использовать разностороннюю информацию других предприятий со схожей деятельностью, которая характеризует их финансовые показатели.

2. АНАЛИЗ ФОРМИРОВАНИЯ ПРИБЫЛИ И ВЛИЯНИЕ ФАКТОРОВ НА ЕЁ ИЗМЕНЕНИЯ

Анализ исполнения плана по прибыли от реализации товарной продукции начинается с расчета влияния основных факторов. Для этого источником информации служит форма “Отчет о финансовых результатах и их использовании” за отчетный год и такую же информацию за предыдущий, а также данные об изменении объемов реализации (производства) в натуральных показателях или в неизменных ценах. Необходимые технические расчеты производятся в табл. 1.

Таблица 1.

Исходные данные для расчета влияния факторов на прибыль

от реализации,

тыс. руб.

| Показатели |

По отчету в предыдущем году |

Реализация отчетного года в ценах предыдущего года, а также в себестоимости и структуре |

Фактическая реализация отчетного периода, но при структуре и себестоимости предыдущего года |

Фактически в отчетном году |

| 1. Выручка от реализации продукции (за исключением налога на добавочную стоимость и акцизного сбора) |

18000 |

16200* |

19000 |

19000 |

| 2. Издержки на производство реализованной продукции |

13500 |

12150** |

14250*** |

13680 |

| 3. Прибыль от реализации товарной продукции |

4500 |

4050 |

4750 |

5320 |

| 4. Издержки на 1 руб. реализованной продукции (строка2: строка1) |

75 |

75 |

75 |

72 |

Примечание:

Объем реализации в неизмененных ценах в отчетном году был 90% от предыдущего.

*18000 х 0,9 = 16200 тыс. руб.

**13500 х 0,9 = 12150 тыс. руб.

***1900 х 0,75 = 14250 тыс. руб.

Влияние факторов рассчитывается так:

1. Влияние объема реализации товарной продукции:

4050 – 4500 = - 450 тыс. руб.,

или

4500 х (-10) : 100 = - 450 тыс. руб. (отрицательное влияние).

2. Влияние изменения цены:

4750 – 4050 = +700 тыс. руб. (положительное влияние),

в том числе:

а) влияние изменения цены на готовую продукцию

19000 – 16200 = +2800 тыс. руб. (положительное влияние);

б) влияние изменения цены на сырье, полуфабрикаты, энергию и т.д.

- (14250 - 12150) = - 2100 тыс. руб. (отрицательное влияние).

3. Влияние себестоимости продукции и ассортиментно-структурных изменений:

5320 – 4750 = +570 тыс. руб.,

или

- (13680 - 14250) = +570 тыс. руб. (положительное влияние).

Общее влияние всех факторов:

-450 + 700 + 570 = 820 тыс. руб.

Рост прибыли в сравнении с предыдущим годом:

5320 – 4500 = +820 тыс. руб.

Если анализируется прибыльность одного вида реализованной продукции, то определяют влияние только трех факторов. Такие вычисления их влияния рекомендуется проводить на основе внутрихозяйственной информации, которая кроме всего прочего содержит плановые данные. Исходную информацию для расчетов показано в таблице 2.

Таблица 2.

Исходные данные для расчета влияния факторов на прибыль

от реализации,

тыс. руб.

| Показатель |

По плану |

Фактически |

Абсолютное отклонение |

1. Реализовано продукции

а) тыс. руб.

б) штук

|

600

10000

|

640

8000

|

+40

-2000

|

| 2. Цена за единицу продукции, руб. |

60 |

80 |

+20 |

| 3. Себестоимость реализованной единицы, руб. |

45 |

55 |

+10 |

| 4. Прибыль на единицу продукции, руб. |

15 |

25 |

+10 |

| 5. Прибыль от реализации всей товарной продукции, тыс. руб. |

150 |

200 |

+50 |

Расчет влияния факторов на размер прибыли от реализации товарной продукции

1. Влияние объема реализации продукции в натуральном выражении

(- 2000) х 15 руб. = - 30000 руб.,

или

150 тыс. руб. х (8000 / 10000 - 1) = - 30 тыс. руб.

2. Влияние изменения себестоимости продукции

- (+10 руб.) х 8000 = - 80000 руб.

3. Влияние изменения цен

+ 20 руб. х 8000 = + 160000 руб.

В м е с т е +50000 руб.

Два фактора отрицательно влияли на сумму прибыли и уменьшили её на 110 тыс. руб., но резерв составлял лишь 30 тыс. руб. Во время анализа прибыли или убытков от других видов реализации нужно сопоставлять фактические данные с планом или аналогичными суммами за предыдущий период. После этого определяют причины их появления или отклонений. Особенное внимание нужно уделять анализу незапланированных убытков. В большинстве случаев эти суммы желательно включить в состав резервов роста прибыли предприятия.

3. АНАЛИЗ ВАЛОВОГО ДОХОДА

Источником для анализа валового дохода, как и для анализа прибыли, служит форма “Отчет о финансовых результатах и их использовании” за отчетный год и такая же информация за предыдущий, а также данные об изменении объемов реализации (производства) в натуральных показателях или в неизменных ценах. В таблице 3 приводятся необходимые технические расчеты. Факторы, которые влияют на величину валового дохода – те же самые, что и на величину прибыли, поскольку эти два понятия очень тесно взаимосвязаны друг с другом.

Таблица 3.

Исходные данные для расчета влияния факторов на

формирование валового дохода предприятия,

тыс. руб.

| Показатели |

По отчету в предыдущем году |

Реализация отчетного года в ценах предыдущего года, а также в себестоимости и структуре |

Фактическая реализация отчетного периода, но при структуре и себестоимости предыдущего года |

Фактически в отчетном году |

| 1. Выручка от реализации продукции |

36000 |

32400 |

38000 |

38000 |

| 2. Издержки на производство реализованной продукции |

27000 |

24300 |

28500 |

27360 |

| 3. Валовый доход, полученный от реализации товарной продукции |

9000 |

8100 |

9500 |

10640 |

| 4. Издержки на 1 руб. реализованной продукции (строка2: строка1) |

75 |

75 |

75 |

72 |

Влияние факторов рассчитывается так:

1. Влияние объема реализации товарной продукции:

8100 – 9000 = - 900 тыс. руб.,

или

9000 х (-10) : 100 = - 900 тыс. руб. (отрицательное влияние).

2. Влияние изменения цены:

9500 – 8100 = +1400 тыс. руб. (положительное влияние),

в том числе:

а) влияние изменения цены на готовую продукцию

38000 – 32400 = +5600 тыс. руб. (положительное влияние);

б) влияние изменения цены на сырье, полуфабрикаты, энергию и т.д.

- (28500 - 24300) = - 4200 тыс. руб. (отрицательное влияние).

3. Влияние себестоимости продукции и ассортиментно-структурных изменений:

10640 – 9500 = +1140 тыс. руб.,

или

- (27360 - 28500) = +1140 тыс. руб. (положительное влияние).

Общее влияние всех факторов:

-900 + 1400 + 1140 = 1640 тыс. руб.

Рост валового дохода в сравнении с предыдущим годом:

10640 – 9000 = +1640 тыс. руб.

4. АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ (ИО)

4.1. Значение, задачи и источники ИО

Кроме расходов, связанных с производством товаров, предприятия и общество в целом затрачивают значительные средства на доведение готовой продукции до потребителя. Нередко по своей величине они превосходят затраты на производство. Произведенный товар надо перевозить, в процессе транспортировки погружать и разгружать, хранить на оптовых или перевалочных базах, доводить до розничной сети, подрабатывать, подсортировывать, рекламировать, упаковывать, наконец, продавать. Это так называемые расходы в сфере обращения товаров, т.е. издержки обращения.

Основные задачи анализа издержек обращения:

- всестороннее изучение структуры издержек в сфере обращения с целью выяснения степени влияния разных факторов;

- определение экономической эффективности использования трудовых, материальных, финансовых ресурсов в сфере обращения;

- контроль за осуществлением требований коммерческого расчета;

- выявление и измерение внутренних резервов на стадии обращения.

Источниками данных для анализа издержек обращения служат калькуляции себестоимости товаров и другие бухгалтерские документы, в которых отображается информация, связанная с проталкиванием товара от производителя к конечному покупателю.

4.2. Общий анализ ИО

Как и производственные издержки, издержки обращения состоят из материальных затрат и расходов на оплату труда разной категории работников. Здесь есть свои организаторы сбыта, умелые управленцы, специалисты по качеству товаров и по рекламе, обученные продавцы.

По своей экономической сущности, источникам возмещения, влияния на стоимость и цену товара издержки обращения подразделяются на чистые и дополнительные. Сущность этого деления состоит в следующем: затраты на рекламу товаров, оплату труда продавцов, на содержание торговых помещений и ведение кассовых операций относятся к категории непроизводительных затрат. Труд людей, занятых на этих операциях, несмотря на его общественную полезность, также является непроизводительным трудом. Им не создается новая стоимость. Следовательно, такие расходы компенсируются за счет части прибавочной стоимости, которая передается торговцу промышленником за оказываемую услугу.

Что касается расходов на транспортировку товаров, хранение нормальных их запасов на складах, подработку, подсортировку, упаковку, то они связаны с продолжением процесса производства, но уже в сфере обращения. Это производительные затраты и труд данной категории работников тоже является производительным. Им создается новая стоимость, которая присоединяется к производственным затратам, увеличивая тем самым стоимость товаров. Эти издержки возмещаются, таким образом, за счет вновь создаваемой стоимости. Одна ее часть принимает форму заработной платы данной категории работников, другая образует прибыль предпринимателя.

Деление издержек обращения на чистые и дополнительные было произведено К. Марксом применительно к капиталистическому способу производства. Оно имеет чисто теоретическое значение и в этом плане применимо ко всем экономическим системам. Но К. Маркс данным анализом показал, что одна группа торговых работников не создает ни новой стоимости, ни прибавочной стоимости. Их эксплуатация заключается в том, что своим трудом они реализуют для торгового капиталиста ту прибыль, которая передана ему промышленником как плата за посредничество в торговых операциях. Другая же группа торговых работников своим трудом не только создает для себя необходимый продукт в форме заработной платы, но и производит для хозяина прибавочную стоимость. Следовательно, рабочий день наемных работников в торговле, как и в производстве, делится на необходимое и прибавочное рабочее время.

4.3. Анализ влияния на ИО факторов, зависящих от деятельности коллектива

На базе данных таблицы 4 сделаем расчет влияния факторов на отклонение фактической производительности труда от плановой:

Таблица 4.

Данные для анализа трудовых факторов

| Показатель |

По плану |

Фактически |

Отклонение (+,-) |

Процент выполнения плана |

| 1. Товарная продукция, тыс. руб. |

1320 |

1323 |

+3 |

100,2 |

| 2. Количество персонала |

178 |

171 |

-7 |

96,07 |

| 3. Из них рабочих |

150 |

140 |

-10 |

93,33 |

4. Общее количество отработанных всеми рабочими:

а) человеко-дней

б) человеко-часов

|

33000

264000

|

29400

220500

|

-3600

-43500

|

89,09

83,52

|

| Расчетные показатели

|

| 5. Количество отработанных дней одним рабочим (строка 4а : строка 3) |

220 |

210 |

-10 |

95,45 |

| 6. Длительность рабочего дня (строка 4б : строка 4а), часов |

8,0 |

7,5 |

-0,5 |

93,75 |

| 7. Среднее количество часов, отработанных одним рабочим (строка 4б посмотри на строку3) |

1760 |

1575 |

-185 |

89,49 |

8. Среднегодовая выработка, руб.:

а) одного работающего (строка 1 : строка 2);

б) одного рабочего (строка 1 : строка 3);

|

7415,7

8800

|

7736,8

9450

|

+321,1

+650

|

104,33

107,39

|

| 9. Среднесуточная выработка одного рабочего (строка 1 : строка 4а), руб. |

40 |

45 |

+5 |

112,5 |

| 10. Среднечасовая выработка одного рабочего (строка 1 : строка 4б), руб. |

5 |

6 |

+1 |

120,0 |

| 11. Доля рабочих в составе персонала сферы обращения (строка 3 : строка 2 * 100), % |

84,27 |

81,87 |

-2,4 |

Х |

1) изменение доли рабочих в составе персонала сферы обращения:

(-2,4) * 8800 : 100 = -211,2 руб.;

2) изменение среднегодовой выработки одного рабочего:

650 * 81,87 : 100 = +532,2 руб.

В с е г о +321 руб.

В том числе на последний фактор в свою очередь повлияли такие факторы:

а) изменение количества отработанных дней одним рабочим

(-10) * 8 * 5 = -400 руб.;

б) изменение длительности рабочего дня

(-0,5) * 210 * 5 = -525 руб.;

в) изменение среднечасовой выработки одного рабочего

1 * 210 * 7,5 = + 1575 руб.

В м е с т е 650 руб.

Резервами роста среднегодовой выработки одного рабочего есть уменьшение отрицательного влияния первых двух факторов – 925 руб., или 10,5%, к плановому показателю.

После этого выполним расчет влияния факторов на объем товарной продукции в результате использования только категории рабочих:

1) изменение количества рабочих

(-10) * 220 * 8 * 5 = -88000 руб.;

2) изменение отработанных одним рабочим дней за год (явки)

(-10) * 140 * 8 * 5 = -56000 руб.;

3) изменение длительности рабочего дня

(-0,5) * 140 * 210 * 5 = -73500 руб.;

4) изменение среднечасовой выработки одного рабочего

(+1) * 140 * 210 * 7,5 = +220 500 руб.

В м е с т е +3000 руб.

Данный расчет свидетельствует о том, что три фактора есть отрицательные и только один, последний, действовал положительно. Он был наиболее влиятельным и перекрыл отрицательное влияние первых трех факторов, которые формально можно рассматривать как резервы производства. Уменьшение численности рабочих при обеспечении необходимых объемов производства всегда рассматривают как положительное явление. Поэтому резервы производства, исходя из наведенного расчета, составляют только 129,5 тыс. руб. (56+73,5).

4.4. Анализ влияния на ИО факторов, не зависящих от деятельности коллектива

К таким факторам относятся в первую очередь объем и товарная структура розничного товарооборота. При этом издержки обращения принимаются в расчет в их постатейной разбивке.

Для этого используются элементы векторной и матричной алгебры. На их основе разрабатываются алгоритмы, блок-схемы и программы для факторного анализа издержкоемкости (как по статьям издержек так и по товарным группам). Задача успешно решается с использованием современной компьютерной техники.

Суть алгоритма заключается в том, что при определении влияния качественного фактора – изменения потоварных уровней издержек обращения (Dс) берется вектор фактического товарооборота (хф

) и, напротив, при учете изменения объема товарооборота (Dх) как количественного показателя в расчет принимается плановый вектор потоварных уровней издержек (сп

).

Общую сумму издержек обращения (z) можно представить как

z = с * х,

где

х – вектор-товарооборот, если (х1

, х2

, …, хi

) – товарооборот соответствующих товарных групп;

с – вектор среднего уровня издержек обращения, если (с1

, с2

, …, сi

) – потоварная издержкоемкость.

Изменение потоварной издержкоемкости или объема товарооборота вызывает изменение общей суммы издержек обращения. Математически это выражается так:

Dz = zф

i

- zп

i

,

тогда по всем товарным группам

n

Dz =åDzi

.

i=1

Влияние изменения объема товарооборота на сумму издержек по товарной группе вычисляют следующим образом:

D1

zi

= Dxi *

cп

i

,

а по всем товарным группам:

n

D1

z =åD1

zi

.

i=1

Влияние изменения потоварных уровней издержек на общую сумму издержек обращения можно исчислить:

Di

zi

= Dc1 *

xф

i

,

n

D2

z =åD2

zi

.

i=1

Таким образом, влияние факторов равно общему отклонению издержек:

Dz = D1

z + D2

z.

С помощью приемов матричной алгебры составлены алгоритмы анализа издержек по статьям торговых расходов. Если представить уровни издержек обращения на весь товарооборот в виде матрицы

A = || aij

||,

где aij

– уровни издержек j-й статьи i-й товарной группы;

х = (х1

, х2

, …, хi

) – вектор-товарооборот,

тогда умножив вектор-товарооборот на матрицу уровней издержек, получим вектор суммы издержек обращения (z) по каждой статье на весь товарооборот:

z = x*A.

Изменение издержек от изменения вектора-товарооборота:

k n

D1

z =ååDx1

aij

.

j=1 i=1

Зависимость же изменения общей суммы издержек от изменения потоварных уровней издержек по каждой статье затрат составит:

kn

D2

z =åå xф

i

Daij

.

j=1 i=1

Поскольку издержки представлены в виде произведения вектора-товарооборота и матрицы уровней издержек по каждой статье, то изменение издержек на весь товарооборот в результате изменения обоих компонентов можно выразить следующим образом:

Dz = D1

z + D2

z.

Полученные результаты свидетельствуют о правильности проведенных в этом направлении исследований, возможности их практической реализации.

4.5. Анализ расходов на оплату труда

В большинстве отраслей промышленности расходы на оплату труда имеют значительно меньшую долю в себестоимости продукции, чем материальные расходы. Но общеизвестно, что одним из наиболее важных источников для снижения себестоимости продукции есть более быстрый рост производительности труда в сравнении со средней оплатой труда. Поэтому анализу расходов на оплату труда всегда нужно уделять внимание в первую очередь.

Оплату труда анализируют по двух направлениях:

1) анализ фонда оплаты труда, как элемента расходов на производство на базе специальной статистической формы;

2) анализ оплаты труда по отдельным статьям калькуляции, и в первую очередь по самостоятельной статье – заработная плата производственных работников.

Первое направление имеет явные преимущества, поскольку базируется на всесторонней информации отчетности по трудовым показателям. Анализ выполнения фонда оплаты труда начинают с определения абсолютного отклонения от планового фонда или фактического за базовый период. После этого исследуют причины этого отклонения. При этом изучают влияние двух факторов: изменения среднеучётной численности персонала (количественный фактор) и изменения средней заработной платы работающих (качественный фактор).

Для расчета можно использовать способ, согласно которому влияние первого из названных факторов определяют умножением отклонения от плана по количеству работающих на плановую среднюю заработную плату, а влияние второго – умножением отклонения от плана по средней заработной плате на фактическую численность персонала.

Среднегодовая заработная плата одного рабочего зависит от действия таких факторов: количества рабочих дней в периоде, длительности рабочего дня (смены), среднечасовой оплаты. Методика расчета такая же самая, как и при определении влияния факторов на среднегодовую выработку одного рабочего.

Во время анализа состава фонда заработной платы рабочих нужно выяснить соотношения между разными видами оплаты труда (почасовая, дополнительная и др.), а также выяснить непродуктивные выплаты. Среди последних наиболее известны такие:

1) доплаты в связи с изменениями условий труда;

2) доплаты за работу в сверхнормативное время;

3) оплата суточных простоев и часов внутрисменных простоев;

4) заработная плата в составе брака продукции.

Кроме этого, в составе начисленной заработной платы могут быть такие припрятанные суммы, как оплата невыполненных технологических операций, недоделанной готовой продукции (приписание объемов производства) и т.д. Эти суммы надо учитывать как резервы экономии фонда заработной платы.

Уменьшение непродуктивных выплат заработной платы совсем не противоречит повышению основных тарифных расценок и почасовой оплаты, особенно когда наблюдается соответствующий рост производительности труда. Вообще повышение уровня заработной платы на современном этапе – чрезвычайно важный экономический и социальный фактор. Но он зависит не только от производительности труда, а должен тесно согласоваться с финансовым состоянием предприятия.

5. АНАЛИЗ ОПЕРАЦИОННЫХ ВНЕРЕАЛИЗАЦИОННЫХ И ЧРЕЗВЫЧАЙНЫХ РЕЗУЛЬТАТОВ

В состав этих финансовых результатов входят множественные суммы, которые не связаны непосредственно с реализацией продукции, или такие, которые являются следствием нарушения договорных условий. В первую очередь нужно изучить суммы, состав и динамику штрафов, пени и неустоек. После выявления причин их возникновения и виноватых, нужно разработать конкретные мероприятия для их уменьшения по вине данного предприятия.

Анализируя финансовые результаты чрезвычайных ситуаций (убытки), нужно четко различать, где действовали настоящие стихийные силы, а где обыкновенная бесхозяйственность, которая маскируется под природные катаклизмы (например, пожар, который возник вследствие грубых нарушений правил пожарной безопасности и стал причиной значительных убытков не нужно считать фактором, который не зависел от работы предприятия). Поэтому эти убытки по своей сути есть не что иное, как резерв для роста прибыли. Так же можно рассматривать и другие виды убытков. Это и списание задолженности, срок предъявления судового иска по которой уже вышел, убытки от ликвидации основных средств, операций с ценными бумагами и т.д.

Анализируя внереализационные убытки и обстоятельства их возникновения, всегда нужно помнить, что за каждой отдельной суммой стоит конкретное должностное лицо. Дать оценку её квалификации, честности и ответственности за свои действия – очень важная задача аналитиков.

6. АНАЛИЗ ВЗАИМОСВЯЗИ ОБЪЕМОВ ПРОДАЖИ, ЗАТРАТ И ПРИБЫЛИ

Анализ взаимосвязи объемов продажи, затрат и прибыли проводят по данным финансового отчета. При этом дается оценка исполнения плана прибыли (убытка) в целом и по отдельным его видам, изучается динамика соответственных сумм и изменения в сравнении с предыдущим периодом (табл.5).

Таблица 5.

Финансовые результаты предприятия

| Показатель |

Прошедший год |

Отчетный год |

Отклонение фактических данных |

| По плану |

фактически |

от прошедшего года |

от плана |

| сумма |

% |

сумма |

% |

| 1. Прибыль от реализации товарной продукции |

4500 |

4600 |

5320 |

+820 |

+18,2 |

+720 |

+15,6 |

| 2. Прибыль (убыток) от другой реализации |

-50 |

100 |

-20 |

+30 |

+40 |

-120 |

х |

| ВМЕСТЕ (строка1+строка2) |

4450 |

4700 |

5300 |

+850 |

+19,1 |

+600 |

+12,8 |

3. Другие внереализационные:

- доходы

- издержки

|

120

150

|

х

х

|

250

285

|

+130

+135

|

+108

+90

|

+250

+285

|

| ВМЕСТЕ |

-30 |

х |

-35 |

-5 |

+16,6 |

-35 |

| 4. Балансовая прибыль |

4420 |

4700 |

5265 |

+845 |

+19,1 |

+565 |

+12,0 |

По данным таблицы 5 можно сделать следующие выводы. План по прибыли успешно выполнен (112%), сверхплановая прибыль 565 тыс. руб. Это стало возможным благодаря значительному перевыполнению плана по прибыли от реализации товарной продукции (+720 тыс. руб.). Предприятие имеет положительную динамику роста прибыли (19,1%). Но в работе предприятия существуют и значительные проблемы, в результате чего резервы для роста прибыли составляют 405 тыс. руб. (120+285).

Изучая полученные суммы прибылей за несколько лет, нужно выяснить, какая тенденция сложилась в их изменении, отображает ли она рост эффективности работы предприятия. В связи с этим нужно особенно внимательно исследовать качество прибыли. Это понятие характеризирует достоверность расчета сумм прибылей и убытков, которые получает предприятие. В первую очередь такое явление связывают с надежностью и отлаженностью бухгалтерского учета на предприятии и качеством составления балансов и финансовых отчетов. Руководители предприятия могут относительно легко изменять по собственному желанию такие виды издержек, как издержки на рекламу, ремонтные работы, научно-исследовательские разработки и подготовку кадров. Эти издержки могут значительно колебаться в зависимости от изменения финансовой политики предприятия. На Западе их называют дискреционными. Форсированное сокращение таких издержек приводит к одновременному росту прибыли, но этот процесс справедливо связывают со снижением их качества.

Анализ показателя соотношения балансовой прибыли и объема продаж предприятия за несколько лет достаточно надежно констатирует возможные ухудшения качества прибылей (табл. 6).

Таблица 6.

Динамика прибыли и объемов продажи

предприятия,

тыс. руб.

| Показатель |

1996 |

1997 |

1998 |

1999 (прошедший год) |

2000 (отчетный год) |

| 1. Балансовая прибыль |

2808 |

8756 |

3600 |

4420 |

5265 |

| 2. Объем продаж |

23401 |

28246 |

24050 |

18000 |

19000 |

| 3. Коэффициент прибыльности |

0,12 |

0,31 |

0,15 |

0,245 |

0,277 |

Как показывает таблица 6, на протяжении пяти лет коэффициент прибыльности имеет значительные колебания, и только в последние два года он наконец-то стабилизировался. Такой характер изменений называется “сглаживанием” прибыли (дохода). Он является следствием сознательного штучного увеличения (уменьшения) финансовых результатов с помощью бухгалтерских приемов, которые искажают картину хозяйственной деятельности предприятий. Такие же результаты могут быть вследствие нестабильной работы.

7. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ОТ ОБЫЧНОЙ ДЕЯТЕЛЬНОСТИ

Прибыль всегда принадлежит собственнику средств производства, поскольку получение собственником прибыли есть одной из основных форм экономической реализации собственности. Причем это касается любой формы собственности. Собственник имеет неоспоримое право распоряжаться прибылью на своё усмотрение. Но он не позволит себе весь или большую часть прибыли использовать на персональное потребление, то есть на “проедание”. Практика западных стран свидетельствует о том, что собственники используют прибыль на расширение и техническую реконструкцию производства, подготовку и переподготовку кадров, социальные потребности коллектива фирмы, его премирование, на охрану труда, благотворительные фонды и т.д., не говоря уже о выплате налогов, процентов за кредит и т.п.

Приблизительно по таким же направлениям распределяется прибыль предприятий России. После всех необходимых отчислений (расчеты с гос. Бюджетом и другими органами государственного правления, отчисления на социальное страхование, оплата процентов за кредит, а также штрафов, пени, неустоек, если в этом возникает необходимость) в предприятий остается так называемая чистая прибыль, из которых формируются:

1) фонд развития производства, науки и техники;

2) фонд социального развития коллектива;

3) фонд материального стимулирования.

Анализ использования прибыли ведется по двух направлениях:

- анализ структуры – рассматривается доля разных статей использования прибыли;

- сравнительный анализ использования прибыли с предыдущим периодом.

Каждое предприятие стремится, чтобы доля статей выплаты налогов государству и процентов банкам и кредиторам была меньшей, а доля разных фондов экономического стимулирования была большей. То есть, чтобы больше денег шло на развитие самого предприятия. Это наиболее главное направление анализа использования прибыли. Кроме этого, сравнивая текущие показатели с показателями предыдущего года можно также увидеть успешно ли развивается данное предприятие, планирует ли оно развиваться в следующем периоде.

Источники информации для проведения анализа использования прибыли – бухгалтерский баланс, форма “Использование прибыли” за отчетный и предыдущий периоды, а также другие бухгалтерские документы, в которых зафиксированы операции движения материальных и денежных средств.

8. АНАЛИЗ ФОНДОВ СПЕЦИАЛЬНОГО НАЗНАЧЕНИЯ

В хозяйственной деятельности предприятия и объединения используют, кроме заемных средств, в форме краткосрочных кредитов банка и кредиторской задолженности, временно свободные средства специальных фондов, целевого финансирования, целевых поступлений и ремонтного фонда. Остатки специальных фондов, целевого финансирования и целевых поступлений отражаются по одноименной строке третьего раздела пассива баланса, а временно свободная их часть, направленная на финансирование плановых мероприятий, в составе устойчивых пассивов.

Кроме того, самостоятельными статьями в третьем разделе актива баланса выделены Расходы, не перекрытые средствами специальных фондов и целевого финансирования, и Средства специальных фондов и целевого финансирования, внесенные в банк на особый счет. Свободные средства этих фондов постоянно должны иметь денежную форму, которая обеспечивает немедленное их использование по целевому назначению.

В процессе анализа проверяется соответствие свободных остатков специальных фондов, целевого финансирования и целевых поступлений остатку денежных средств на расчетном счете и других счетах в банке, подсчитывается величина этих средств, находящаяся в обороте предприятия и вложенная в другие статьи баланса, и изучается их движение по видам за анализируемый период.

С этой целью из остатков по статье Специальные фонды, целевое финансирование и целевые поступления вычитаются временно свободные средства специальных фондов, направленные на финансирование плановых мероприятий, и средства специальных фондов и целевого финансирования, внесенные в банк на особый счет. Полученный результат сопоставляется с остатком денежных средств на расчетном счете и прочих счетах в банке (табл.7).

Превышение остатков специальных фондов над остатками денежных средств показывает ту их часть, которая используется в хозяйственном обороте и вложена в другие статьи баланса.

Таблица 7.

Анализ средств фондов специального назначения,

тыс. руб.

| Показатель |

На начало периода |

Начислено или поступило |

Израсходовано |

На конец периода |

Изменение |

| остаток |

перерасход |

остаток |

перерасход |

остаток |

перерасход |

| Фонды |

| - материального поощрения |

195 |

- |

1231 |

1170 |

256 |

- |

61 |

- |

| - социального развития |

- |

20 |

1282 |

1283 |

- |

21 |

- |

+1 |

| - развития производства, науки и техники |

307 |

- |

2616 |

2409 |

514 |

- |

+207 |

- |

| Премии, присужденные по итогам работы за период |

- |

- |

21 |

21 |

- |

- |

- |

- |

| И т о г о |

502 |

20 |

- |

- |

770 |

21 |

+268 |

+1 |

| Временно свободные средства специальных фондов, направленные на финансирование плановых мероприятий |

211 |

- |

- |

- |

358 |

- |

+147 |

- |

| Средства специальных фондов и целевого финансирования, внесённые в банк на особый счет |

51 |

- |

- |

- |

130 |

- |

+79 |

- |

| Остатки денежных средств на счетах в банке |

72 |

- |

- |

- |

85 |

- |

+13 |

- |

| Средства специальных фондов и целевого финансирования, временно вложенные в другие статьи баланса |

168 |

- |

- |

- |

197 |

- |

+29 |

- |

Расшифровка остатков или перерасхода средств специальных фондов, целевого финансирования и целевых поступлений и их движения по каждому виду приводится в форме “Отчет о движении средств фондов и целевого финансирования” (см. табл.7). Данные таблицы показывают, что фактические остатки фондов, целевого финансирования и целевых поступлений возросли с 502 на начало периода до 770 тыс. руб. на конец, или 268 тыс. руб. Расходы, не перекрытые средствами специальных фондов и целевого финансирования, составили соответственно 20 и 21 тыс.руб., в том числе за счет перерасхода фонда социального развития, что является грубым нарушением финансово-сметной дисциплины. Временно свободные средства специальных фондов и целевого финансирования, направленные в плановом порядке на формирование собственных оборотных и приравненных к ним средств и отраженные в группе Устойчивых пассивов возросли на конец периода на 147 тыс.руб.

Свободный остаток средств специальных фондов и целевого финансирования, находящийся в обороте предприятия и временно вложенных в другие статьи актива баланса, возрос со 168 до197 тыс. руб., или на 29 тыс. руб. Такое их использование отрицательно характеризирует финансовое состояние и платежеспособность предприятия и вызывает необходимость изучения движения каждого вида средств, выявления причин отклонений в их пользовании.

Для улучшения финансового состояния предприятию необходимо возместить внеплановое отвлечение средств по фонду социального развития за счет дополнительных отчислений или других источников и восстановить на счетах в банке средства специальных фондов и целевого финансирования, внепланово размещенные в других статьях актива баланса.

Остатки ремонтного фонда и других источников средств капитального ремонта отражаются в третьем разделе пассива баланса, а затраты на незаконченный ремонт – в соответствующей группе третьего раздела актива баланса.

Анализ использования средств ремонтного фонда начинается с сопоставления затрат на незаконченный ремонт с источниками средств для его проведения. При этом из источников средств исключаются средства ремонтного фонда, направленные на плановые мероприятия и на запасы материалов для ремонта (табл. 8).

Таблица 8.

Анализ средств на капитальный ремонт,

тыс. руб.

| Показатель |

На начало периода |

На конец периода |

Изменение |

| Затраты на незаконченный ремонт |

75 |

124 |

+49 |

| Средства ремонтного фонда, направленные на плановые мероприятия и на запасы материалов для ремонта |

256 |

256 |

- |

И т о г о И т о г о |

331 |

380 |

+49 |

| Ремонтный фонд |

326 |

364 |

+38 |

| Превышение затрат над источниками |

5 |

16 |

+11 |

Превышение затрат на незаконченный ремонт над источниками его финансирования представляет собой иммобилизацию оборотных средств в затраты, не имеющие специальных источников покрытия, отрицательно влияющую на платежеспособность, а превышение источников финансирования над затратами на незаконченный ремонт свидетельствует о внеплановом привлечении средств ремонтного фонда в хозяйственный оборот. Анализируя данные таблицы 8, можно сделать вывод, что в затраты на незаконченный ремонт внепланово было отвлечено из хозяйственного оборота на начало периода 5, а на конец – 16 тыс. руб. оборотных средств.

Свободная часть ремонтного фонда в соответствующей сумме денежных средств должна находиться на расчетном или других счетах в банке.

В процессе анализа изучаются соблюдение действующих инструктивных материалов по начислению амортизации на капитальный ремонт и отчислений на текущий ремонт, а следовательно, образованию ремонтного фонда, его использование и выполнение плана по капитальному ремонту основных средств и выявляются причины иммобилизации оборотных средств и внепланового привлечения средств в хозяйственный оборот в части ремонтного фонда. Источниками анализа служат показатели плана, расчеты амортизации, отчислений в ремонтный фонд и данные бухгалтерского учета по движению ремонтного фонда и затратам на ремонт.

9. АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Если сумма прибыли показывает абсолютный эффект от деятельности, то рентабельность характеризирует меру этой эффективности, то есть относительную степень прибыльности предприятия или продукции, которая производится. В общей форме рентабельность рассчитывают как деление прибыли на издержки или задействованные ресурсы (капитала).

Рентабельность задействованных (инвестированных) ресурсов

это и есть рентабельность предприятия. Этот показатель может определяться как отношение прибыли предприятия к совокупности производственных фондов, балансовых активов, собственного или акционерного капитала. Последний показатель интересует в первую очередь акционеров и будущих инвесторов, поскольку он определяет верхнюю границу дивидендов.

Рентабельность предприятия – наиболее обобщенный показатель его деятельности. В нем синтезируются все факторы производства и реализации продукции, оборотность денег и внереализационные финансовые результаты. По данным таблиц 1 и 5 проведем расчеты и запишем их в таблицу 9.

Рентабельность предприятия за отчетный период – 18%, это больше чем плановая на 1,5%. В сравнении с прошедшим годом рост составил 2%. Изменение этого показателя является результатом воздействия двух факторов:

1) изменения реализации на 1 руб. производственных фондов

(64,957 – 65,158)*24,556 : 100 = - 0,04939;

2) изменения прибыли на 1 руб. реализации продукции

(27,711 – 24,556)*64,957 : 100 = +2,04939.

В м е с т е +2,0.

Теперь сделаем следующие выводы: увеличение рентабельности предприятия объясняется исключительно ростом рентабельности продукции. Использование производственных фондов ухудшилось, в результате чего этот показатель предприятия упал на 0,049% (резерв для роста).

Таблица 9.

Данные для анализа рентабельности предприятия

| Показатель |

Прошедший год |

Отчетный год |

| по плану |

фактически |

| 1. Балансовая прибыль, тыс. руб. |

4420 |

4700 |

5265 |

| 2. Среднегодовая величина производственных фондов, тыс. руб. |

18200+

+9485=

=27625

|

19000+

+9485=

=28485

|

19200+

+10050=

=29250

|

| 3. Объем реализации продукции, тыс. руб. |

18000 |

18800 |

19000 |

| 4. Рентабельность предприятия, % (строка 1 : строка 2 * 100) |

16 |

16,5 |

18 |

| 5. Реализация на 1 руб. производственных фондов, коп. |

65,158 |

66,00 |

64,957 |

| 6. Прибыль на 1 руб. реализации, коп. |

24,556 |

25,00 |

27,711 |

Рентабельность продукции

характеризирует эффективность издержек на её производство и сбыт. Сначала вычисляется рентабельность всей реализованной продукции как отношение прибыли от реализации к полной себестоимости реализованной продукции. Рентабельность продукции можно посчитать также как отношение прибыли к объему реализованной продукции. В таком виде этот показатель больше применяется в зарубежной практике.

Рентабельность отдельных видов продукции

рассчитывается по такой формуле:

Ri

= (Pi

- Si

) / Si

* 100,

где Ri

–

рентабельность i-го вида продукции, %;

Pi

и Si

– соответственно цена и полная себестоимость i-го вида продукции.

В многономенклатурном производстве в процессе анализа рентабельности изделий нужно применять способ группировки. В первую очередь все изделия группируют по критерию – рентабельная или нерентабельная продукция

. При этом определяют количество нерентабельных видов продукции, рассчитывают долю в % к общему количеству изделий, а также их долю в объеме реализованной продукции. Нужно также вычислить, есть ли среди нерентабельных изделий такие, которые входят в состав наиболее важных профильных видов продукции, есть ли новые перспективные изделия.

Очень важно провести группировку продукции, которая производится, по уровню рентабельности

:

- изделия с низкой рентабельностью;

- изделий со средней или нормальной рентабельностью (близкой к средней рентабельности по отрасли);

- высокорентабельные изделия.

При этом необходимо дать оценку доли каждой группы в общем объеме реализации.

Кроме этого, проводят также группировку изделий по степени или направлению изменения рентабельности

в сравнении с предыдущим периодом. При этом определяют количество изделий, по которым:

- рентабельность значительно выросла;

- рентабельность существенно не изменилась;

- рентабельность упала.

Группировка изделий по названным и другими критериям дает возможность лучше понять существующие проблемы и определить направления для роста прибыльности производства. При этом надо учитывать влияние на рентабельность продукции таких факторов:

- изменение рыночных цен на продукцию данного предприятия;

- изменение налога на добавочную стоимость;

- изменение уровня себестоимости изделия со всеми факторами которые влияют на неё.

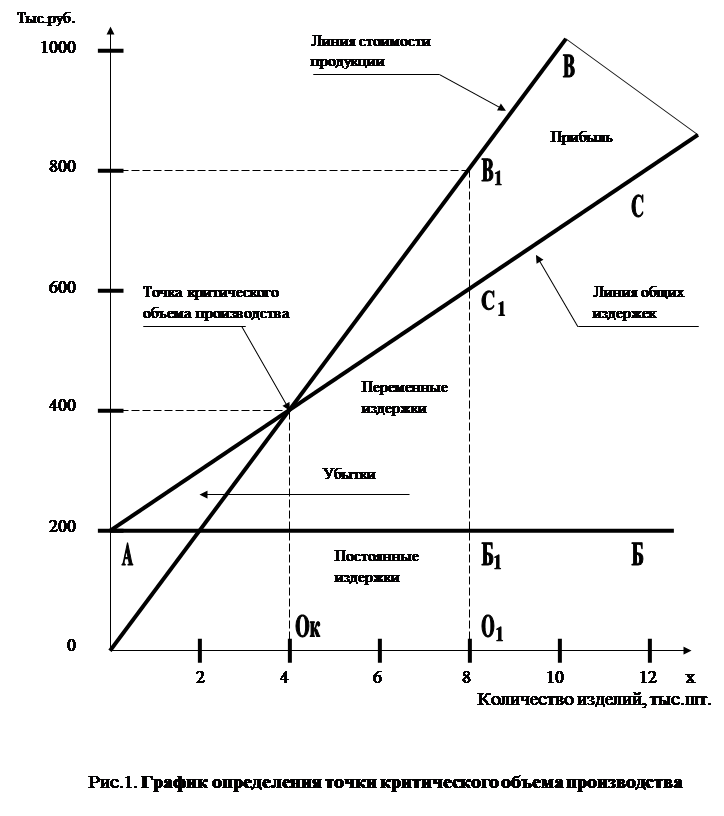

Среди факторов, которые влияют на себестоимость продукции, надо уделить особое внимание времени выпуска продукции. В первый год, как правило, рентабельность очень низкая, но в следующие несколько лет прослеживается её рост. Потом рентабельность стабилизируется, а в конце производства даже может начать падать. Одной из причин роста рентабельности или фактором, который до этого довёл может быть увеличение объемов производства этой продукции. Изучение влияния объема производства на уровень рентабельности - полностью самостоятельная задача анализа прибыльности предприятия. Для этого рекомендуется строить график расчета критичной точки объема производства (рис. 1).

Используем данные таблицы 2 и кроме этого посчитаем ещё, что постоянные издержки, которые не зависят от изменения объема производства, в общей сумме насчитывают 200 тыс. руб., а переменные издержки - 25 руб. на единицу продукции. Приведенные данные отображаем на графике, в котором по горизонтальной оси определим объем выпуска продукции в натуральном выражении а по вертикальной – стоимость выпуска в ценах реализации за исключением НДС и общая её себестоимость. Линия ОВ показывает стоимость продукции, АБ – постоянные издержки, АС – переменные издержки. Тогда вертикальная линия В1

О1

отображает величину стоимости реализованного количества продукции, которая разделяется на такие составные части: отрезок О1

Б1

– постоянная часть издержек, Б1

С1

– переменные издержки и С1

В1

– фактическая прибыль при выпуске 8000 единиц данной продукции.

График дает возможность провести ряд аналитических расчетов. В первую очередь точка пересечения линии стоимости продукции ОВ и линия себестоимости выпуска АС являет собой тот критический объем производства, при котором выручка за продукцию равняется её себестоимости. Перпендикуляр из точки Ск

на горизонтальную ось к точке Ок

показывает критический объем производства – 4000 единиц. При производстве продукции ниже этого объема предприятие будет работать с убытком, при превышении – получит прибыль. Как подтвердили наши расчеты, при объеме производства

объемов производства и определить степень их прибыльности. Но следует помнить, что этот графический метод предусматривает ряд допущений и условностей:

1) неизменность постоянной части издержек для любого вида производства;

2) полную пропорциональность изменения переменных издержек;

3) стабильные, неизменные цены;

4) выпуск одного вида или однородной продукции.

8000 единиц прибыль получится 200 тыс. руб., которая на графике показана отрезком С1

В1

.

С помощью этого графика можно проанализировать разные варианты

В действительности все эти условия выдержать неизменными нет возможности. Но для начального анализа вариантов объема производства этот графический метод может быть очень полезным и наглядным. В дальнейшем можно применять более точные расчеты относительно желанного варианта объема производства.

Рентабельность всей реализованной продукции

можно определить по данным таблицы 1. Фактическая рентабельность продукции за прошедший год:

Rп

= (4500 *100) / 13500 = 33,3%.

Аналогичный показатель за отчетный год:

Rо

= (5320 *100) / 13680 = 38,9%.

Сделаем следующие выводы – общий рост этого показателя за год составил 5,6% (38,9 – 33,3). Показатель рентабельности продукции в целом по предприятии может измениться в результате изменения рентабельности отдельных видов продукции и ассортиментно-структурных изменений в реализованной продукции.

ЗАКЛЮЧЕНИЕ

С переходом к рыночным отношениям в народном хозяйстве нашей страны возникло множество проблем и неразрешенных вопросов. Их разрешение требует использования научных средств, которые имеет в своем арсенале экономическая наука и, в первую очередь, такая её отрасль, как экономический анализ.

В данной курсовой работе я рассмотрел вопрос анализа конечных финансовых результатов предприятия, его значение, задачи и источники. При исследовании влияния разных факторов на формирование конечных результатов я использовал метод абсолютных разностей, графический метод. Почти все виды анализа рассматриваются на конкретных примерах.

Материалы данной курсовой работы могут быть использованы студентами экономических специальностей для изучения методов проведения экономического анализа и, особенно, для изучения анализа конечных финансовых результатов.

ЛИТЕРАТУРА

1.Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2000.

2.Ивахненко В.М. Курс экономического анализа. Учебное пособие. – К.: Знання-прес, 2000.

3.Карпунин М.Г., Майданчик Е.И.Функционально-стоимостный анализ в отраслевом управлении эффективностью. – М.:Экономика, 1983.

4.Мельничук Г.М. Анализ хозяйственной деятельности в промышленности. – К.: Выща школа, 1990.

5.Попович П.Я. Экономический анализ и аудит на предприятии. – Снятин: ПрутПринт, 1997.

6.Таджибова Л.Н. Совершенствование анализа потоварной издержкоемкости в розничной торговле (Реф. на соиск. уч. степени к.э.н.; науч.рук.проф.Баканов М.И.). – М.:ЗИСТ, 1982.

7.Чернов В.А. О калькулировании затрат в сфере обращения.// Менеджмент в России. – М.:2001.

8. Материалы сайта www.cfin.ru.

|