Содержание

1 Сущность и экономическая характеристика расходов на реализацию. Классификация расходов на реализацию

Задача 1

Задача 2

Задача 3

Задача 4

Список использованных источников

1 Сущность и экономическая характеристика расходов на реализацию. Классификация расходов на реализацию

Расходы на реализацию товаров - это затраты по доведению товаров от производства до потребителей, выраженные в денежной форме. Расходы на реализацию представляют собой общественно-необходимые затраты труда, обеспечивающие выполнение торговлей своих функций и задач.

Расходы на реализацию характеризуются суммой и уровнем. Их уровень в розничной торговле определяется в процентах к розничному товарообороту. Уровень расходов на реализацию - важный качественный показатель торговой деятельности. По этому показателю судят, с одной стороны, о величине затрат в расчете на 1 тыс. руб. товарооборота, с другой - о доле торговых расходов в розничной цене, с третьей - об эффективности использования материальных, трудовых и финансовых ресурсов. Оптимальный уровень расходов соответствует наилучшему способу использования ограниченных ресурсов для достижения поставленной цели - обеспечения конкурентоспособности.

Расходы на реализацию товаров условно подразделяются на чистые и дополнительные. Чистые расходы - это затраты по организации процесса купли-продажи, содержанию административно-управленческого персонала, расходы на учет и отчетность. Дополнительные расходы обусловлены продолжением процесса производства в торговле (фасовка, упаковка), преобразованием производственного ассортимента в торговый.

Расходы бывают явные и неявные. Явные (бухгалтерские) расходы - это расходы, связанные с использованием привлеченных материальных, финансовых и трудовых ресурсов, которые полностью отражаются в бухгалтерском учете и относятся, согласно законодательству, на затратоемкость реализации продукции. Они делятся:

• на материальные затраты (стоимость товаров, сырья, материалов, используемых для упаковки, хранения, обеспечения нормального торгово-технологического процесса; сумма износа малоценных и быстроизнашивающихся предметов; стоимость работ и услуг, оказываемых другими организациями данной организации, топлива всех видов и др.);

Реклама

• затраты на оплату труда;

• отчисления на социальные нужды и другие отчисления;

• амортизация основных фондов;

• прочие затраты.

Неявные расходы - это расходы, связанные с использованием ресурсов, принадлежащих самой организации. К неявным расходам можно отнести платежи, которые организация могла бы получить при более выгодном использовании принадлежащих ей ресурсов (издержки упущенных возможностей), нормальную прибыль, которая удерживает предпринимателя в выбранной им отрасли деятельности.

Расходы на реализацию в отечественной экономике классифицируются по видам и статьям расходов, отраслям хозяйственной деятельности, товарам. Единая для всей сферы обращения номенклатура статей расходов включает 15 статей.

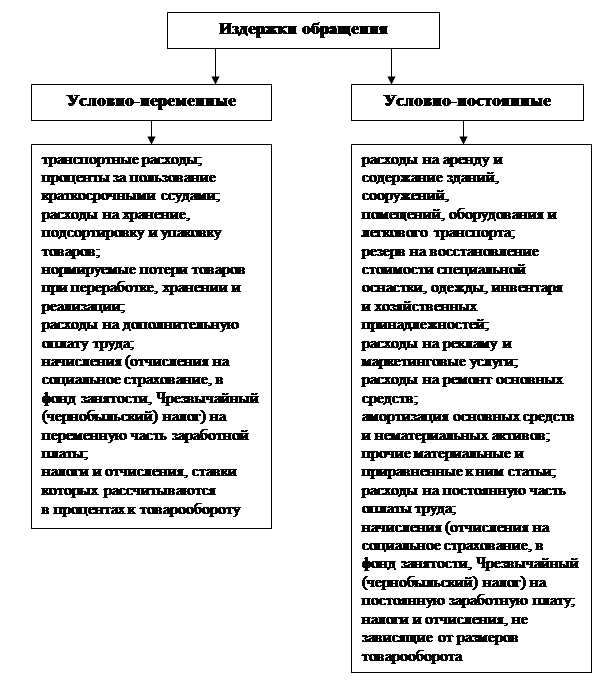

С точки зрения управления расходами важно знать их классификацию на постоянные и переменные (рисунок 1).

Рисунок 1. Классификация постоянных и переменных расходов на реализацию

Во-первых, такое деление способствует решению задачи регулирования массы и прироста прибыли на основе относительного снижения затрат при росте выручки от реализации. Во-вторых, такая классификация позволяет определить окупаемость затрат, то есть запас финансовой прочности организации. В-третьих, выделение постоянных затрат дает возможность использовать метод маржинального дохода (валовой доход минус переменные затраты) для определения размера торговой надбавки.

Постоянные расходы не зависят от изменения объемов деятельности, переменные - изменяются пропорционально росту (снижению) объемов деятельности.

Потоварная классификация связана с различиями в уровнях затрат, вызванных неодинаковой затратоемкостью товаров. В основе потоварной классификации лежит сумма расходов, приходящаяся на 1 тыс. руб. товарооборота. Эта классификация весьма актуальна при обосновании торговой надбавки на определенные товарные группы и товары.

Анализ расходов на реализацию направлен на выявление возможностей повышения эффективности работы торговой организации за счет более рационального использования трудовых, материальных и финансовых ресурсов в процессе осуществления актов купли-продажи товаров и организации торгового обслуживания потребителей.

Задачей полного анализа расходов на реализацию является определение:

• динамики и степени выполнении плана расходов по общему уровню и отдельным статьям расходов;

• размера и темпа изменения фактического (ожидаемого) уровня расходов по сравнению с плановым уровнем и в динамике;

Реклама

• величины экономии или перерасхода средств (по общему уровню расходов и отдельным статьям);

• изменений размера влиянии основных факторов на отклонение фактических затрат от плановых;

• уровня затрат на реализацию отдельных видов товаров;

• различий по сравнению с расходами конкурентов.

По итогам анализа составляется объяснительная записка, содержащая конкретные рекомендации по управлению расходами и ликвидации нерациональных текущих затрат в торговле.

Абсолютное отклонение (экономия или перерасход) представляет собой разницу между фактической и плановой суммой расходов (или в динамике).

Изменение уровня расходов на реализацию рассчитывается как отклонение фактического уровня от плана или данных прошлого периода.

Темп изменения уровня расходов на реализацию определяется отношением размера изменения их уровня к базисному уровню, выраженным в процентах. Темп изменения показывает, на сколько процентов изменился уровень расходов на реализацию по отношению к базисному уровню, если последний принять за 100 %.

Относительная экономия (перерасход) определяется умножением размера изменения уровня расходов на реализацию на фактический розничный товарооборот и делением произведения на 100.

Показатель затратоотдачи исчисляется отношением товарооборота к сумме расходов на реализацию.

При анализе состава и структуры расходов торговли оценку выполнения плана и динамику по статьям условно-переменных расходов следует давать по их уровню. В то же время условно-постоянные расходы изучают, прежде всего, по абсолютным данным.

Наиболее сложным этапом анализа расходов в торговле является количественный расчет влияющих на их динамику факторов.

Для измерения влияния степени выполнения плана или динамики товарооборота на расходы на реализацию делают пересчет базисных расходов на фактический товарооборот. По переменным статьям расходов считают, что с перевыполнением плана розничного товарооборота пропорционально возрастают их суммы, а уровень остается неизменным - базисным. Пересчитанную базисную сумму условно-переменных расходов определяют умножением фактического объема товарооборота на их базисный уровень и делением полученного произведения на 100.

Пересчитанный базисный уровень условно-постоянных расходов определяют отношением их базисной суммы к фактическому товарообороту и умножением полученного произведения на 100.

Влияние изменения объема товарооборота на сумму условнопеременных расходов определяется как разность между их пересчитанной и базисной суммами, а на уровень условно-постоянных расходов - как разность между их пересчитанным и базисным уровнями.

Для расчета влияния цен на уровень расходов необходимо иметь данные об индексах цен на товары, индексах транспортных расходов, ставок арендной платы, тарифов на коммунальные услуги, должностных окладов, тарифных и процентных ставок за пользование банковскими кредитами. Затем уровень расходов по отдельным статьям пересчитывается в сопоставимые цены и тарифы. Разница между уровнями расходов на реализацию в действующих и сопоставимых ценах составляет влияние ценового фактора.

Основной задачей прогнозируемых расчетов расходов на реализацию товаров на перспективу является определение оптимального уровня затрат, при котором возможно наращивание объемов реализации и прибыли без уменьшения высокого качества обслуживания покупателей.

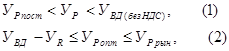

Общее требование к обоснованности прогнозируемых расчетов расходов выражается следующей взаимозависимостью, предлагаемой Р. Валевич иГ. Давыдовой:

где УВД

- уровень валового дохода, % к обороту;

УR

- уровень рентабельности;

УP

- уровень расходов по общей сумме;

УP

пост

- уровень постоянных расходов;

УP

опт

- оптимальный уровень расходов;

УP

рын

- среднерыночный уровень расходов.

Существуют следующие способы планирования расходов:

• прямая калькуляция исходя из целей, возможностей, ресурсов, эффективности их использования, компетентности работников предусматривает подсчет всех затрат, сложившихся или прогнозируемых организацией;

• обратная калькуляция предполагает расчет расходов по остаточному принципу исходя из среднеотраслевого уровня затрат, уровня затрат конкурентов;

• расчет коэффициентов эластичности переменных расходов по объему товарооборота (Кэл

) производится по формуле:

где ΔР - изменение переменных расходов в отчетном периоде;

Р0

- переменные расходы в базисном периоде;

ΔT - прирост товарооборота в отчетном периоде;

Т0

- товарооборот в базисном периоде.

• оптимизация затрат при максимальных объемах прибыли, товарооборота, возможно допустимых трудовых, материальных, финансовых ресурсах, нормативном уровне качества обслуживания (оптимизационные модели);

• метод прогнозирования расходов с использованием концепции предельных издержек предусматривает расчет величины изменения расходов в связи с изменением объема продаж;

• метод технико-экономических расчетов (прямая калькуляция). Суть метода состоит в поэлементном прямом расчете затрат в разрезе номенклатуры статей расходов на реализацию товаров. Общая сумма расходов по организации определяется простым суммированием.

Каждый вид расходов рассчитывается в соответствии с их содержанием и спецификой формирования.

Задача 1

Произвести анализ розничного товарооборота по филиалу РАЙПО за 1 полугодие отчетного года, используя следующие данные: розничный товарооборот за 1 полугодие предшествующего года 3 794 868 тыс. руб.,

за 1 полугодие отчетного года по плану 4 250 000 тыс. руб., фактически

4 307 708 тыс. руб. Индекс цен 112,94 %. Сделать выводы.

Решение:

Результаты расчетов представлены в таблице:

| Показатель |

Фактически за 1 полугодие предшествующего года |

1 полугодие отчетного года |

Отклонение |

В % к прошлому году |

| план |

факт |

% выполнения плана |

от плана |

от прошлого года |

| Розничный товарооборот, тыс. руб. |

| в действующих ценах |

3 794 868 |

4 250 000 |

4 307 708 |

101,4 |

+455 132 |

++512 840 |

113,5 |

| в сопоставимых ценах |

3 794 868 |

- |

3 814 156 |

- |

- |

+19 288 |

100,5 |

План розничного товарооборота по филиалу РАЙПО за 1 полугодие отчетного года перевыполнен на 455132 тыс. руб., или на 1,4 %. По сравнению с 1 полугодием предшествующего года его объем возрос на 512840 тыс. руб., что составляет 13,5 %.

На развитие товарооборота оказало влияние повышение розничных цен на товары. Средний индекс розничных цен на товары в отчетном году по отношению к прошлому составил 1,1294 раза. Математически и экономически правильнее пересчитывать в сопоставимые цены фактический товарооборот отчетного года в цены прошлого года, разделив его на индекс цен. Это позволяет точнее измерить влияние ценового фактора на объем розничного товарооборота и изучить темпы изменения физического объема товарооборота (в сопоставимых ценах). Резюмируя сказанное, следует подчеркнуть, что стоимостные показатели хозяйственной деятельности предприятия за отчетный год должны изучаться в ценах базисного (прошлого) года.

Фактический розничный товарооборот по филиалу РАЙПО за

1 полугодие отчетного года в сопоставимых ценах составил 3814156 тыс. руб.(4307708 : 1,1294). Следовательно, за счет ценового фактора (повышения розничных цен на товары) товарооборот по филиалу РАЙПО увеличился на 493552 тыс. руб. (4307708 - 3814156), что составляет 13 % к фактическому товарообороту прошлого года (493552 : 3794868 х 100).

Темп роста розничного товарооборота в сопоставимых ценах к прошлому году составил 100,5 % (3814156 : 3794868 х 100). Физический объем товарооборота (в сопоставимых ценах) в динамике (по сравнению с прошлым годом) возрос на 19288 тыс. руб. (3814156 - 3794868).

Задача 2

Определить плановую сумму прибыли и рентабельности по торговому предприятию потребкооперации на планируемый год.

Уровень валовых доходов на планируемый год 16,98 %. Уровень издержек обращения 13,47 %.

План розничного товарооборота 5 200 900 тыс. руб.

Решение

Факторная модель прибыли имеет следующий вид:

где П – прибыль от торговой деятельности;

ТО - розничный товарооборот;

- уровень валовых доходов; - уровень валовых доходов;

- уровень издержек обращения. - уровень издержек обращения.

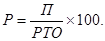

Рентабельность торговли (Р) исчисляется как процентное отношение прибыли к объему розничного товарооборота:

Задача 3

Начислить з/пл товароведу 1 категории за сентябрь месяц. Тарифный коэффициент – 3,04. Из 21 рабочих дней отработал 18 дней. Надбавка за стаж работы 20 %. Размер премии 40 %. Тарифную ставку 1 разряда взять на уровне действующей в РБ для потребкооперации (70 000 руб.).

Решение

Рассчитаем:

1) повременную оплату товароведа 1 категории за сентябрь месяц:

70000 тыс. руб. × 3,04 × (18 / 21) = 182400 тыс. руб.

2) надбавку за стаж работы:

182400 тыс. руб. × 0,2 = 36480 тыс. руб.

3) размер премии:

182400 тыс. руб. × 0,4 = 72960 тыс. руб.

Таким образом, заработная плата товароведа 1 категории за сентябрь месяц составит:

ЗП = 182400 тыс. руб. + 36480 тыс. руб. + 72960 тыс. руб. = 291840 тыс. руб.

Задача 4

Произвести анализ валовых доходов торговой деятельности магазина за отчетный год на основе следующих данных:

| Показатели |

План |

Фактически |

| Валовые доходы в сумме в % к обороту |

16,5 |

167 705 |

| Розничный товарооборот |

950 470 |

975 030 |

Рассчитать влияние изменения розничного товарооборота и среднего уровня валовых доходов на сумму доходов.

Решение:

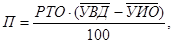

Факторная модель валового дохода (ВД) определяется по формуле:

где РТО - розничный товарооборот;

- средний уровень валового дохода в розничном товарообороте. - средний уровень валового дохода в розничном товарообороте.

| Показатели |

По плану |

Фактически |

Отклонение от плана (+/-) |

| тыс. руб. |

уровень валового дохода в РТО, % |

тыс. руб. |

уровень валового дохода в РТО, % |

тыс. руб. |

уровень валового дохода в РТО, % |

| 1 Розничный товарооборот (РТО) |

950 470 |

- |

975 030 |

- |

+24560 |

- |

| 2 Валовой доход (ВД) |

156 828 |

- |

167 705 |

- |

+10877 |

- |

3 Средний уровень валового дохода в розничном товарообороте, %  |

- |

16,5 |

- |

17,2 |

- |

+0,7 |

План по сумме валового дохода перевыполнен на 10877 тыс. руб., этому способствовало увеличение розничного товарооборота на 24560 тыс. руб. и уровня валового дохода на 0,7 %.

Определим изменение валового дохода за счет:

1) изменения розничного товарооборота:

2) изменения среднего уровня валового дохода в розничном товарообороте:

За счет перевыполнения плана розничного товарооборота валовой доход увеличился на 4052 тыс. руб., а за счет увеличения среднего уровня валового дохода в розничном товарообороте валовой доход увеличился на

6825 тыс. руб.

Список использованных источников

1. Акулич И. Л. Маркетинг: Учебник. – Мн.: Вышэйшая школа, 2002. – 447 с.

2. Лебедева С. Н., Казиначикова Н. А., Гавриков А. В. Экономика торгового предприятия: Учебное пособие. – Мн.: Новое знание, 2001. – 240 с.

3. Организация и технология торговли: Учебник/ С. Н. Виноградова, О. В. Пигунова, С. П. Гурская и др.; Под общей редакцией С. Н. Виноградовой. – Мн.: Выш. Шк., 2002 – 460 с.

4. Платонов В. Н. Организация торговли: Учебное пособие. – Мн.: БГЭУ, 2002. – 287 с.

5. Экономика предприятий торговли: учеб. пособие / Н. В. Максименко и др.; под общ. ред. Н. В. Максименко, Е. Е. Шишковой. – Мн.: Выш. шк., 2005. – 542 с.

6. Экономика торгового предприятия: учеб. пособие / С. Н. Лебедева, Н. А. Казиначикова, А. В. Гавриков; под ред. С. Н. Лебедевой. – 4-е изд., испр. – Мн.: Новое знание, 2005. – 240 с.

|