|

ЛЕКЦИЯ 1. ИНФОРМАЦИОННЫЕ СИСТЕМЫ И ТЕХНОЛОГИИ

ВОПРОСЫ ЛЕКЦИИ:

1. Предмет, задачи и структура курса.

2. Информационный ресурс – основа информатизации управления.

3. Информационные системы и их классификация.

4. Информационные технологии, их развитие и классификация.

5. АРМ – как инструмент формирования управленческих решений.

ЛИТЕРАТУРА:

1. Козырев А.А. Информационные технологии в экономике и управлении: Учебник. – СПб.: Изд-во Михайлова В.А., 2000.

2. Лихачева Г.Н. Информационные технологии в экономике. – М.: Изд. МЭСИ, 1999.

3. Информационные системы / Петров В.Н. – СПб.: Питер, 2003.

4. Автоматизированные информационные технологии в экономике: Учебник/ Под ред. Проф. Г.А.Титоренко. – М.: ЮНИТИ, 2003.

1.

Предмет, задачи и структура курса

Сегодня управление предприятием без компьютера просто немыслимо. Компьютеры давно и прочно вошли в такие области управления, как бухгалтерский учет, управление складом, ассортиментом и закупками. Однако современный бизнес требует гораздо более широкого применения информационных технологий в управлении предприятием. Жизнеспособность и развитие информационных технологий объясняется тем, что современный бизнес крайне чувствителен к ошибкам в управлении. Интуиции, личного опыта руководителя и размеров капитала уже мало для того, чтобы быть первым. Для принятия любого грамотного управленческого решения в условиях неопределенности и риска необходимо постоянно держать под контролем различные аспекты финансово-хозяйственной деятельности, будь то: торговля, производство или предоставление каких-либо услуг. Поэтому современный подход к управлению предполагает вложение средств в информационные технологии. И чем крупнее предприятие, тем серьезнее должны быть подобные вложения. Они являются жизненной необходимостью — в жесткой конкурентной борьбе одержать победу сможет лишь тот, кто лучше оснащен и наиболее эффективно организован.

Именно по этой причине Государственный образовательный Стандарт, вступивший в силу в 2000 г., внес некоторые коррективы в процесс обучения студентов экономических специальностей. В частности были введены, там, где ранее не было, следующие дисциплины: «ИТ в управлении», «ИТ в экономике», «ИТ в маркетинге» и т.д.

Реклама

Данные дисциплины должны сформировать у студентов теоретические знания и практические навыки в области создания, функционирования и применения информационных технологий, средств коммуникаций, доступа к базам данных и базам знаний, использования современных пакетов прикладных программ, интеллектуальных технологий и систем для решения функциональных задач управления и организации системы поддержки принятия решений.

Эти знания обеспечат специалисту реальные возможности для выполнения аналитических, прогнозных функций, подготовки управленческих решений в современном технологическом режиме обработки информации. Полученные в результате изучения дисциплины знания и навыки могут использоваться студентами в курсовом и дипломном проектировании, а также в курсах:

· Управление общественными отношениями;

· Региональная экономика и управление;

· Управление персоналом;

· Социология управления;

· Разработка управленческого решения и т.п.

Задачи изучения курса

· изучение информационных процессов и тенденций их развития в управлении организаций;

· овладение методикой проектирования, функционирования автоматизированных информационных систем и технологий;

· изучение студентами назначения, методологии построения, структуры банков данных, баз данных и знаний, интеллектуальных информационных систем, локальных и глобальных информационных систем и технологий;

· обучение студентов методам работы с электронной почтой, способам поиска информации в сети Интернет;

· приобретение профессиональных навыков в технологии практического анализа, прогнозирования и планирования в среде специализированных программных средств.

2. Информационный ресурс – основа информатизации управления

В период информатизации общества формирование и производство информации становится важнейшим для ее полноценного применения.

Понятие «информация» произошло от латинского слова «informatio», что означает изложение, разъяснение какого-либо факта, события, явления. В широком смысле информация определяется как сведения о той или иной стороне материального мира и происходящих в нем процессах. При изучении информации учитываются закономерности ее создания, преобразования и использования в различных сферах человеческой деятельности.

Информацию как продукт производства и применения отличает, прежде всего, предметное содержание. Она очень разнообразна и подразделяется по виду обслуживаемой ею человеческой деятельности: научная, техническая, производственная, управленческая, экономическая, социальная, правовая и т.п. Каждый из видов информации имеет свои технологии обработки, смысловую ценность, формы представления и отображения на физическом носителе, требования к точности, достоверности, оперативности отражения фактов, явлений, процессов.

Реклама

Предметом дальнейшего рассмотрения будет управленческая и экономическая информация, важнейшими свойствами которой являются:

• достоверность и полнота;

• ценность и актуальность;

• ясность и понятность.

Информация достоверна,

если она не искажает истинное положение дел. Недостоверная информация может привести к неправильному пониманию или принятию неправильных решений.

Информация полна,

если ее достаточно для понимания и принятия решений. Неполнота информации сдерживает принятие решений или может повлечь ошибки.

Ценность

информации зависит от того, какие задачи решаются с ее помощью. Актуальную

информацию важно иметь при работе в постоянно изменяющихся условиях. Если ценная и актуальная информация выражена непонятными словами, она может стать бесполезной. Информация становится ясной и понятной,

если она выражена языком, на котором говорят те, кому предназначена эта информация.

Совокупность больших сложных человеко-машинных информационных систем является важнейшей составляющей инфраструктуры общества, где информация выступает одним из главных ресурсов жизнедеятельности. Являясь связующим звеном между разными видами интеллектуальной и материальной деятельности коллективов людей, между управлением и производством, информация в отличие от других видов ресурсов, в частности природных ресурсов, не убывает со временем, а наоборот, ее объем постоянно увеличивается, создавая условия для накопления опыта, способствуя выработке обоснованных управленческих решений.

Информация, которая обслуживает процессы производства, распределения, обмена и потребления материальных благ и обеспечивает решение задач организационно-экономического управления народным хозяйством и его звеньями, называется управленческой.

Она представляет собой разнообразные сведения экономического, технологического, социального, юридического, демографического и другого содержания. В информационном процессе, каким является управленческая деятельность, информация выступает как один из важнейших ресурсов наряду с энергетическими, материальными, трудовыми, финансовыми. В технологии обработки первичные сведения о производственных и хозяйственных операциях, людях, выпуске продукции, фактах приобретения и продажи товаров выполняют роль предметов труда, а получаемая результатная информация — продукта труда; она используется для анализа и принятия управленческих решений.

Важнейшей составляющей управленческой информации является экономическая

информация, представляющая собой совокупность различных сведений экономического характера, которые можно фиксировать, передавать, обрабатывать, хранить и использовать в процессе планирования, учета, контроля, анализа на всех уровнях отраслевого и регионального управления народным хозяйством.

Экономическая информация включает сведения о составе трудовых, материальных и денежных ресурсов и состоянии объектов управления на определенный момент времени. Экономическая информация отражает деятельность предприятий и организаций посредством натуральных, стоимостных и других показателей.

Для экономической информации характерны:

• большие объемы;

• многократное повторение циклов ее получения и преобразования в установленные временные периоды (месяц, квартал, год и т.д.);

• многообразие ее источников и потребителей;

• значительный удельный вес логических операций при ее обработке.

Эти свойства экономической информации предопределяют научно-техническую необходимость и экономическую целесообразность использования средств вычислительной техники и прежде всего компьютеров при ее сборе, накоплении, передаче и обработке, что в свою очередь требует умения определять структуру и объемы перерабатываемой информации.

Структура экономической информации достаточно сложна и может включать различные комбинации информационных совокупностей, обладающих определенным содержанием. Под информационной совокупностью

понимается группа данных, характеризующих объект, процесс, операцию.

По структурному составу информационные совокупности можно разделить на:

• реквизиты;

• показатели;

• документы.

Элементарными неделимыми единицами экономической информации являются реквизиты, выражающие определенные свойства объекта. Реквизиты

подразделяются на реквизиты-признаки и реквизиты-основания. Реквизиты-признаки

характеризуют качественные свойства описываемого объекта (время и место действия, фамилия, имя, отчество исполнителя, наименование работы и т.д.). Реквизиты-основания

дают количественную характеристику явлений, выраженную в определенных единицах измерения (сумма вклада в рублях, ставка налога в процентах и т.д.). Отдельно взятые реквизиты-признаки и реквизиты-основания экономического смысла не имеют, поэтому применяются только в сочетании друг с другом.

Совокупность логически связанных реквизитов-признаков и реквизитов-оснований, имеющая экономический смысл, образует показатель.

На основе показателей строятся документы. Документы

, используемые в процессе управления, планирования и учета, могут включать один или несколько показателей с обязательным указанием лица, ответственного за содержащуюся в них информацию.

При проектировании автоматизированной обработки информации важное значение имеет изучение ее элементов в трех основных аспектах: прагматическом, семантическом и синтактическом.

Прагматический аспект

рассматривает информацию с точки зрения ее практической полезности, ценности для потребителя и принятия им решений. Прагматическое изучение информации позволяет установить состав показателей, необходимых для принятия решений на различных уровнях управления, разработать унифицированную систему показателей и документов.

Семантический аспект

при изучении информации дает возможность раскрыть ее содержание и показать отношение между смысловыми значениями ее элементов.

Синтактический аспект

рассматривает отношения между единицами информации. На этом уровне исследуются закономерности образования информационных совокупностей: показателей из реквизитов, документов из показателей. Количественная оценка информации на этом уровне позволяет получить данные для описания процессов преобразования информации, выбора рациональных маршрутов движения документов и технологических вариантов их обработки.

Изучение экономической информации в различных аспектах дает возможность выявить состав информационных совокупностей и их структуру, закономерности преобразования, объемно-временные и качественные характеристики (полноту, достоверность, своевременность, точность), а также способы их получения, обработки, защиты и последующего использования.

В России в условиях становления рыночных отношений скорость обновления информации на государственном, территориальном, отраслевом уровне и уровне предприятия очень высока. Спрос на достоверную, актуальную и полную информацию возрастает. Это обусловливает появление фирм, предоставляющих информационные услуги, например «Консультант-Плюс», «Гарант» и др. Фирмы предлагают правовые общезначимые документы, постоянно необходимые юристам, аудиторам, бухгалтерам, работникам банковских и финансовых структур, государственным чиновникам и руководителям предприятий. Общий объем комплексов составляет десятки тысяч документов законодательного и нормативного характера. Обновление и пополнение информации осуществляется фирмами еженедельно на основании прямых договоров об информационном обмене с органами власти и управления Российской Федерации. Региональные банки правовой информации дают своим клиентам возможность использовать в работе труднодоступные документы органов власти и управления регионального уровня.

Таким образом, накопленная и систематизированная информация с соответствующими средствами ее хранения, накопления и просмотра становится объектом купли-продажи, получает оценку своей потребительной полезности в вице стоимости.

3. Информационные системы и их классификация

В научно-технической литературе часто используются термины «система», «система управления», «автоматизированная система управления», «автоматизированные информационные системы».

Слово «система» происходит от греческого systema, что означает целое, составленное из частей или множества элементов, связанных друг с другом и образующих определенную целостность, единство.

Понятие «система» имеет широкую область применения.

Под системой

понимается совокупность связанных между собой и с внешней средой элементов или частей, функционирование которых направлено на получение конкретного полезного результата.

В соответствии с этим определением практически каждый экономический объект можно рассматривать как систему, стремящуюся в своем функционировании к достижению определенной цели. В качестве примера можно назвать систему образования, энергетическую, транспортную, экономическую и др.

Для системы характерны следующие основные свойства:

• сложность;

• делимость;

• целостность;

• многообразие элементов и различие их природы;

• структурированность.

Сложность системы

зависит от множества входящих в нее компонентов, их структурного взаимодействия, а также от сложности внутренних и внешних связей и динамичности.

Делимость системы

означает, что она состоит из ряда подсистем или элементов, выделенных по определенному признаку, отвечающему конкретным целям и задачам.

Целостность системы

означает, что функционирование множества элементов системы подчинено единой цели.

Многообразие элементов

системы и различия их природы связано с их функциональной специфичностью и автономностью. Например, в материальной системе объекта, связанной с преобразованием вещественно-энергетических ресурсов, могут быть выделены такие элементы, как сырье, основные и вспомогательные материалы, топливо, полуфабрикаты, запасные части, готовая продукция, трудовые и денежные ресурсы.

Структурированность системы

определяет наличие установленных связей и отношений между элементами внутри системы, распределение элементов системы по уровням иерархии.

Управление — важнейшая функция, без которой немыслима целенаправленная деятельность любой социально-экономической, организационно-производственной системы (предприятия, организации, территории).

Систему, реализующую функции управления, называют системой управления.

Важнейшими функциями, реализуемыми этой системой, являются прогнозирование, планирование, учет, анализ, контроль и регулирование.

Управление связано с обменом информацией между компонентами системы, а также системы с окружающей средой. В процессе управления получают сведения о состоянии системы в каждый момент времени, о достижении (или не достижении) заданной цели с тем, чтобы воздействовать на систему и обеспечить выполнение управленческих решений.

Таким образом, любой системе управления экономическим объектом соответствует своя информационная система, называемая экономической информационной системой.

Экономическая информационная система (ЭИС)

—

это

совокупность внутренних и внешних потоков прямой и обратной информационной связи экономического объекта, методов, средств, специалистов, участвующих в процессе обработки информации и выработке управленческих решений.

Информационная система является системой информационного обслуживания работников управленческих служб и выполняет технологические функции по накоплению, хранению, передаче и обработке информации. Она складывается, формируется и функционирует в регламенте, определенном методами и структурой управленческой деятельности, принятой на конкретном экономическом объекте, реализует цели и задачи, стоящие перед ним.

Современный уровень информатизации общества предопределяет использование новейших технических, технологических, программных средств в различных информационных системах экономических объектов.

Автоматизированная информационная система (ИС)

представляет собой совокупность информации, экономико-математических методов и моделей, технических, программных, технологических средств и специалистов, предназначенную для обработки информации и принятия управленческих решений.

Информационные системы разнообразны и могут быть классифицированы по ряду признаков.

1. По масштабу

информационные системы подразделяются на следующие группы:

· одиночные;

· групповые;

· корпоративные.

Одиночные информационные системы

реализуются, как правило, на автономном персональном компьютере (сеть не используется). Такая система может содержать несколько простых приложений, связанных общим информационным фондом, и рассчитана на работу одного пользователя или группы пользователей, разделяющих по времени одно рабочее место. Подобные приложения создаются с помощью так называемых настольных

или локальных

систем управления базами данных (СУБД). Среди локальных СУБД наиболее известными являются Clarion, Clipper, FoxPro, Paradox, dBase и Microsoft Access.

Групповые информационные системы

ориентированы на коллективное использование информации членами рабочей группы и чаще всего строятся на базе локальной вычислительной сети. При разработке таких приложений используются серверы баз данных (называемые также SQL-серверами) для рабочих групп. Существует довольно большое количество различных SQL-серверов, как коммерческих, так и свободно распространяемых. Среди них наиболее известны такие серверы баз данных, как Oracle, DB2, Microsoft SQL Server, InterBase, Sybase, Informix.

Корпоративные информационные системы

являются развитием систем для рабочих групп, они ориентированы на крупные компании и могут поддерживать территориально разнесенные узлы или сети. В основном они имеют иерархическую структуру из нескольких уровней. Для таких систем характерна архитектура клиент-сервер со специализацией серверов или же многоуровневая архитектура. При разработке таких систем могут использоваться те же серверы баз данных, что и при разработке групповых информационных систем. Однако в крупных информационных системах наибольшее распространение получили серверы Oracle, DB2 и Microsoft SQL Server.

2. По способу организации

групповые и корпоративные информационные системы подразделяются на следующие классы:

· системы на основе архитектуры файл-сервер

(файл сервер только извлекает данные из файлов, так что дополнительные пользователи и приложения добавляют лишь незначительную нагрузку на центральный процессор и каждый новый клиент добавляет вычислительную мощность к сети);

· системы на основе архитектуры клиент-сервер

(предназначены для разрешения проблем файл-серверных приложений путем разделения компонентов приложения и размещения их там, где они будут функционировать наиболее эффективно);

· системы на основе многоуровневой архитектуры

(позволяет еще больше сбалансировать нагрузку на разные узлы и сеть, а также способствует специализации инструментов для разработки приложений);

· системы на основе Интернет/интранет-технологий

(благодаря интеграции Интернет процесс внедрения и сопровождения корпоративной ИС существенно упрощается).

3. По сфере функционирования объекта управления

ИС могут быть:

· ИС промышленности

· ИС сельского хозяйства

· ИС транспорта

· ИС связи

· и т. д.

Так как классификация систем по сфере функционирования объекта управления очевидна, рассмотрим следующие признаки.

4. По видам процессов управления

информационные системы подразделяются на:

ИС управления технологическими процессами —

это человеко-машинные системы, обеспечивающие управление технологическими устройствами, станками, автоматическими линиями.

ИС управления организационно-технологическими процессами

представляют собой многоуровневые системы, сочетающие ИС управления технологическими процессами и ИС управления предприятиями.

Для ИС организационного управления

объектом служат производственно-хозяйственные, социально-экономические функциональные процессы, реализуемые на всех уровнях управления экономикой, в частности;

• банковские ИС;

• ИС фондового рынка;

• финансовые ИС;

• страховые ИС;

• налоговые ИС;

• ИС таможенной службы;

• статистические ИС;

• ИС промышленных предприятий и организаций (особое место по значимости и распространенности в них занимают бухгалтерские ИС) и др.

ИС научных исследований

обеспечивают высокое качество и эффективность межотраслевых расчетов и научных опытов. Методической базой таких систем служат экономико-математические методы, технической базой — самая разнообразная вычислительная техника и технические средства для проведения экспериментальных работ моделирования. Как организационно-технологические системы, так и системы научных исследований могут включать в свой контур системы автоматизированного проектирования работ (САПР).

Обучающие ИС

получают широкое распространение при подготовке специалистов в системе образования, при переподготовке и повышении квалификации работников разных отраслей.

5. В соответствии со следующим признаком классификации (уровень в системе государственного управления

) выделяют отраслевые, территориальные и межотраслевые ИС

, которые одновременно являются системами организационного управления, но уже следующего — более высокого уровня иерархии.

Отраслевые ИС

функционируют в сферах промышленного и агропромышленного комплексов, в строительстве, на транспорте. Эти системы решают задачи информационного обслуживания аппарата управления соответствующих ведомств.

Территориальные ИС

предназначены для управления административно-территориальными районами. Деятельность территориальных систем направлена на качественное выполнение управленческих функций в регионе, формирование отчетности, выдачу оперативных сведений местным государственным и хозяйственным органам.

Межотраслевые ИС

являются специализированными системами функциональных органов управления национальной экономикой (банковских, финансовых, снабженческих, статистических и др.). Имея в своем составе мощные вычислительные комплексы, межотраслевые многоуровневые ИС обеспечивают разработку экономических и хозяйственных прогнозов, государственного бюджета, осуществляют контроль результатов и регулирование деятельности всех звеньев хозяйства, а также контроль наличия и распределения ресурсов.

Определяя ИС как организованную для достижения общей цели совокупность специалистов, средств вычислительной и другой техники, математических методов и моделей, интеллектуальных продуктов и их описаний, а также способов и порядка взаимодействия указанных компонентов, следует подчеркнуть, что главным звеном и управляющим субъектом в перечисленном комплексе элементов был и остается по сей день человек, специалист. Однако современные специалисты, работающие в компьютерной среде, отличаются от тех, которые трудились десять лет назад, когда преобладающей была технология централизованной обработки информации в условиях вычислительных центров. Прежде всего, в нынешних условиях функционирования новых информационных технологий нет четкого различия между экономистом-пользователем системы, постановщиком задач, оператором, программистом, представителем обслуживающего технического персонала, как это было раньше. Более того, рухнула непреодолимая до недавнего времени стена между разработчиком и пользователем ИС. Сегодня существуют готовые инструментальные программные средства, которые позволяют методом интерпретации быстро разрабатывать собственные программно-ориентированные продукты — пакеты прикладных программ. Для этого нужно быть, прежде всего, хорошим специалистом в своей области и в меньшей степени владеть программированием. В помощь пользователю все активнее внедряется объектно-ориентированный подход, который позволяет специалисту работать с теми же разновидностями первичных документов, что и до внедрения ИС.

4. Информационные технологии, их развитие и классификация

Создание и функционирование информационных систем в управлении экономикой тесно связаны с развитием информационной технологии (иногда называют автоматизированная ИТ) — главной составной части ИС.

Информационная технология (ИТ) ~

системно организованная для решения задач управления совокупность методов и средств реализации операций сбора, регистрации, передачи, накопления, поиска, обработки и защиты информации на базе применения развитого программного обеспечения, используемых средств вычислительной техники и связи, а также способов, с помощью которого информация предлагается клиентам.

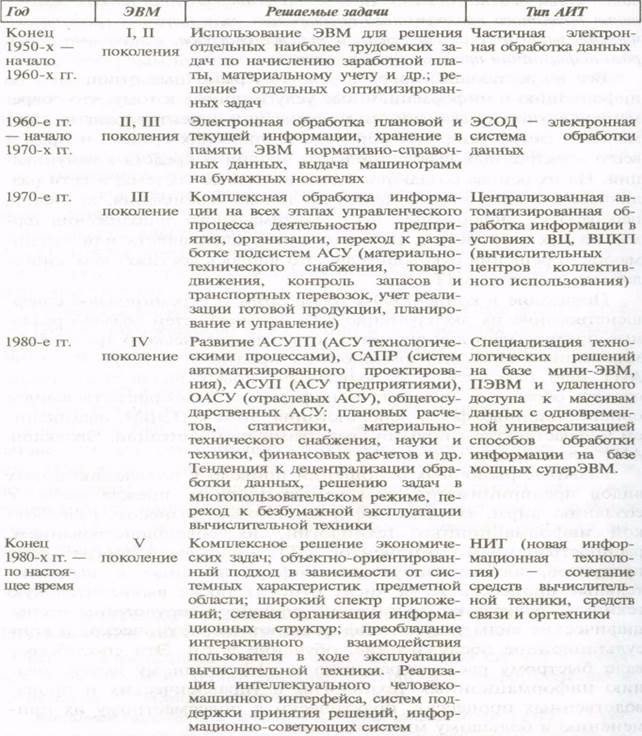

Появление в конце 1950-х годов ЭВМ и стремительное совершенствование их эксплуатационных возможностей создало реальные предпосылки для автоматизации управленческого труда, формирования рынка информационных продуктов и услуг. Развитие ИТ шло параллельно с появлением новых видов технических средств обработки и передачи информации, совершенствованием организационных форм использования ЭВМ и ПЭВМ, насыщением инфраструктуры новыми средствами коммуникаций. Эволюция ИТ представлена в табл. 1.

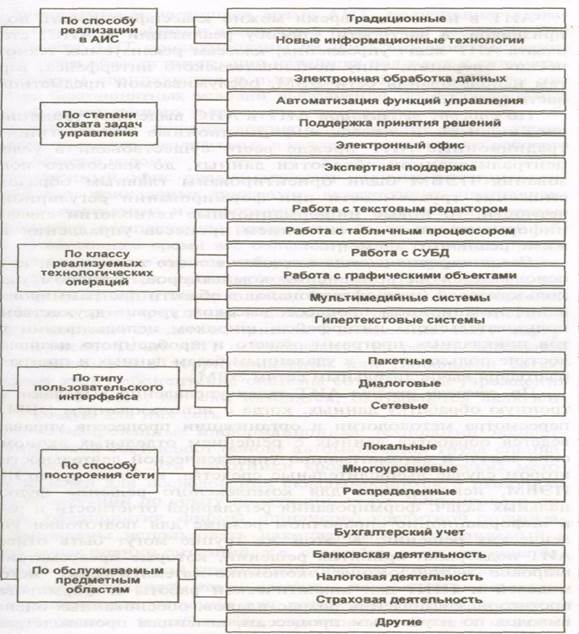

ИТ в настоящее время можно классифицировать по ряду признаков, в частности: способу реализации в ИС, степени охвата ИТ задач управления, классам реализуемых технологических операций, типу пользовательского интерфейса, вариантам использования сети ЭВМ, обслуживаемой предметной области (рис. 2).

Таблица 1

Этапы развития ИТ, технических средств и решаемых задач

Рис. 2

. Классификация информационных технологий

1. По способу реализации

ИТ в ИС выделяют традиционно сложившиеся и новые информационные технологии. Если традиционные ИТ прежде всего существовали в условиях централизованной обработки данных, до массового использования ПЭВМ были ориентированы главным образом на снижение трудоемкости при формировании регулярной отчетности, то новые информационные технологии связаны с информационным обеспечением процесса управления в режиме реального времени.

Новая информационная технология —

это технология, которая основывается на применении компьютеров, активном участии пользователей (непрофессионалов в области программирования) в информационном процессе, высоком уровне дружественного пользовательского интерфейса, широком использовании пакетов прикладных программ общего и проблемного назначения, доступе пользователя к удаленным базам данных и программам благодаря вычислительным сетям ЭВМ.

2. По степени охвата

ИТ задач управления выделяют электронную обработку данных, когда с использованием ЭВМ без пересмотра методологии и организации процессов управления ведется обработка данных с решением отдельных экономических задач, и автоматизацию управленческой деятельности. Во втором случае вычислительные средства, включая суперЭВМ и ПЭВМ, используются для комплексного решения функциональных задач, формирования регулярной отчетности и работы в информационно-справочном режиме для подготовки управленческих решений. К этой же группе могут быть отнесены ИТ поддержки принятия решений, которые предусматривают широкое использование экономико-математических методов, моделей и ППП для аналитической работы и формирования прогнозов, составления бизнес-планов, обоснованных оценок и выводов по изучаемым процессам, явлениям производственно-хозяйственной практики. К названной группе относятся и широко внедряемые в настоящее время ИТ, получившие название электронного офиса и экспертной поддержки решений. Эти два варианта ИТ ориентированы на использование последних достижений в области интеграции новейших подходов к автоматизации работы специалистов и руководителей, создание для них наиболее благоприятных условий выполнения профессиональных функций, качественного и своевременного информационного обслуживания за счет полного автоматизированного набора управленческих процедур, реализуемых в условиях конкретного рабочего места и офиса в целом.

Электронный офис предусматривает наличие интегрированных пакетов прикладных программ, включающих специализированные программы и информационные технологии, которые обеспечивают комплексную реализацию задач предметной области. В настоящее время все большее распространение приобретают электронные офисы, оборудование и сотрудники которых могут находиться в разных помещениях. Необходимость работы с документами, материалами, базами данных конкретной организации или учреждения в домашних условиях, в гостинице, транспортных средствах привела к появлению ИТ виртуальных офисов. Такие ИТ основываются на работе локальной сети, соединенной с территориальной или глобальной сетью. Благодаря этому абонентские системы сотрудников учреждения независимо от того, где они находятся, оказываются включенными в общую для них сеть.

Информационные технологии экспертной поддержки составляют основу автоматизация труда специалистов-аналитиков. Эти работники кроме аналитических методов и моделей для исследования складывающихся в рыночных условиях ситуаций по сбыту продукции, услуг, финансового положения предприятия, фирмы, финансово-кредитной организации вынуждены использовать накопленный и сохраняемый в системе опыт оценки ситуаций, т.е. сведения, составляющие базу знаний в конкретной предметной области. Обработанные по определенным правилам такие сведения позволяют подготавливать обоснованные решения для поведения на финансовых и товарных рынках, вырабатывать стратегию в областях менеджмента и маркетинга.

3. По классам реализуемых технологических операций

ИТ рассматриваются по существу в программном аспекте и включают:

текстовую обработку, электронные таблицы, автоматизированные банки данных, обработку графической и звуковой информации, мультимедийные и другие системы

4. По типу пользовательского интерфейса

можно рассматривать ИТ с точки зрения возможностей доступа пользователя к информационным и вычислительным ресурсам. Так, пакетная ИТ исключает возможность пользователя влиять на обработку информации, пока она производится в автоматическом режиме. Это объясняется организацией обработки, которая основана на выполнении программно-заданной последовательности операций над заранее накопленными в системе и объединенными в пакет данными. В отличие от пакетной диалоговая ИТ предоставляет пользователю неограниченную возможность взаимодействовать с хранящимися в системе информационными ресурсами в реальном масштабе времени, получая при этом всю необходимую информацию для решения функциональных задач и принятия решений.

Интерфейс сетевой ИТ предоставляет пользователю средства теледоступа к территориально распределенным информационным и вычислительным ресурсам благодаря развитым средствам связи, что делает такие ИТ широко используемыми и многофункциональными.

В настоящее время наблюдается тенденция к объединению различных типов информационных технологий в единый компьютерно-технологический комплекс, который носит название интегрированного.

5. В многоуровневых и распределенных

компьютерных информационных системах организационного управления одинаково успешно могут быть решены как проблемы оперативной работы с информацией, так и проблемы анализа экономических ситуаций при выработке и принятии управленческих решений. В частности, создаваемые автоматизированные рабочие места специалистов предоставляют возможность пользователям работать в диалоговом режиме, оперативно решать текущие задачи, удобно вводить данные с терминала, вести их визуальный контроль, вызывать нужную информацию для обработки, определять достоверность результатной информации и выводить ее на экран, печатающее устройство или передавать по каналам связи.

Потребность в аналитической работе при переходе к рынку в условиях перестройки экономических отношений, образования новых организационных структур, функционирующих на основе различных форм собственности, неизмеримо возрастает. Возникает необходимость в накоплении фактов, опыта, знаний в каждой конкретной области управленческой деятельности. Преобладает заинтересованность в тщательном исследовании конкретных экономических, коммерческих, производственных ситуаций с целью принятия в оперативном порядке экономически обоснованных и наиболее приемлемых решений. Эта задача решается дальнейшим совершенствованием интегрированной обработки информации, когда новая информационная технология начинает включать в работу базы знаний. Под базой знаний

понимается сложная, детально моделируемая структура информационных совокупностей, описывающих все особенности предметной области, включая факты (фактические знания), правила (знания условий для принятия решений) и метазнания (знания о знаниях), т. е. знания, касающиеся способов использования знаний и их свойств. База знаний является важнейшим элементом все чаще создаваемой на рабочем месте специалиста экспертной системы, выступающей в роли накопителя знаний в конкретной области профессиональной деятельности и советчика специалисту при анализе экономических ситуаций и выработке управляющих воздействий.

Зарубежные специалисты выделяют пять основных тенденций развития информационных технологий

. Кратко охарактеризуем их.

1. Первая тенденция связана с изменением характеристик информационного продукта, который все больше превращается в гибрид между результатом расчетно-аналитической работы и специфической услугой, предоставляемой индивидуальному пользователю ПЭВМ.

2. Отмечаются способность к параллельному взаимодействию логических элементов ИТ, совмещение всех типов информации (текста, образов, цифр, звуков) с ориентацией на одновременное восприятие человеком посредством органов чувств.

3. Прогнозируется ликвидация всех промежуточных звеньев на пути от источника информации к ее потребителю, например, становится возможным непосредственное общение автора и читателя, продавца и покупателя, певца и слушателя, ученых между собой, преподавателя и обучающегося, специалистов на предприятии через систему видеоконференций, электронную почту.

4. В качестве ведущей называется тенденция к глобализации информационных технологий в результате использования спутниковой связи и всемирной сети INTERNET, благодаря чему люди смогут общаться между собой и с общей базой данных, находясь в любой точке планеты.

5. Конвергенция (лат. приближаюсь, схожусь

) рассматривается как последняя черта современного процесса развития ИТ, которая заключается в стирании различий между сферами материального производства и информационного бизнеса, в максимальной диверсификации (расширении объектов деятельности

) видов деятельности фирм и корпораций, взаимопроникновении различных отраслей промышленности, финансового сектора и сферы услуг.

Таким образом, новые информационные технологии — основа перехода общественного развития от индустриальной к информационной эпохе в мировом масштабе.

5.

АРМ – как инструмент формирования управленческих решений

Деятельность работников сферы управления (бухгалтеров, специалистов кредитно-банковской системы, плановиков и т.д.) в настоящее время ориентирована на использование развитых технологий. Организация и реализация управленческих функций требует радикального изменения как самой технологии управления, так и технических средств обработки информации, среди которых главное место занимают персональные компьютеры. Они все более превращаются из систем автоматической переработки входной информации в средства накопления опыта управленческих работников, анализа, оценки и выработки наиболее эффективных экономических решений.

Тенденция к усилению децентрализации управления влечет за собой распределенную обработку информации с децентрализацией применения средств вычислительной техники и совершенствованием организации непосредственно рабочих мест пользователей.

Автоматизированное рабочее место (АРМ)

можно определить как совокупность информационно-программно-технических ресурсов, обеспечивающую конечному пользователю обработку данных и автоматизацию управленческих функций в конкретной предметной области.

Создание автоматизированных рабочих мест предполагает, что основные операции по накоплению, хранению и переработке информации возлагаются на вычислительную технику, а экономист выполняет часть ручных операций и операций, требующих творческого подхода при подготовке управленческих решений. Персональная техника применяется пользователем для контроля производственно-хозяйственной деятельности, изменения значений отдельных параметров в ходе решения задачи, а также ввода исходных данных в ИС для решения текущих задач и анализа функций управления.

АРМ как инструмент для рационализации и интенсификации управленческой деятельности создается для обеспечения выполнения некоторой группы функций. Наиболее простой функцией АРМ является информационно-справочное обслуживание. Хотя эта функция в той или иной степени присуща любому АРМ, особенности ее реализации существенно зависят от категории пользователя.

АРМ имеют проблемно-профессиональную ориентацию на конкретную предметную область. Профессиональные АРМ являются главным инструментом общения человека с вычислительными системами, играя роль автономных рабочих мест, интеллектуальных терминалов больших ЭВМ, рабочих станций в локальных сетях. АРМ имеют открытую архитектуру и легко адаптируются к проблемным областям.

Локализация АРМ позволяет осуществить оперативную обработку информации сразу же по ее поступлении, а результаты обработки хранить сколь угодно долго по требованию пользователя.

В условиях реализации управленческого процесса целью внедрения АРМ является усиление интеграции управленческих функций, и каждое более или менее «интеллектуальное» рабочее место должно обеспечивать работу в многофункциональном режиме.

АРМ выполняют децентрализованную одновременную обработку экономической информации на рабочих местах исполнителей в составе распределенной базы данных (БД). При этом они имеют выход через системное устройство и каналы связи в ПЭВМ и БД других пользователей, обеспечивая, таким образом, совместное функционирование ПЭВМ в процессе коллективной обработки.

АРМ, созданные на базе персональных компьютеров, — наиболее простой и распространенный вариант автоматизированного рабочего места для работников сферы организационного управления. Такое АРМ рассматривается как система, которая в интерактивном режиме работы предоставляет конкретному работнику (пользователю) все виды обеспечения монопольно на весь сеанс работы. Этому отвечает подход к проектированию такого компонента АРМ, как внутреннее информационное обеспечение, согласно которому информационный фонд на магнитных или оптических носителях конкретного АРМ должен находиться в монопольном распоряжении пользователя АРМ. Пользователь сам выполняет все функциональные обязанности по преобразованию информации.

Создание АРМ на базе персональных компьютеров обеспечивает:

• простоту, удобство и дружественность по отношению к пользователю;

• простоту адаптации к конкретным функциям пользователя;

• компактность размещения и невысокие требования к условиям эксплуатации;

• высокую надежность и живучесть;

• сравнительно простую организацию технического обслуживания.

Эффективным режимом работы АРМ является его функционирование в рамках локальной вычислительной сети в качестве рабочей станции.

Особенно целесообразен такой вариант, когда требуется распределять информационно-вычислительные ресурсы между несколькими пользователями.

Более сложной формой является АРМ с использованием ПЭВМ в качестве интеллектуального терминала, а также с удаленным доступом к ресурсам центральной (главной) ЭВМ или внешней сети. В данном случае несколько ПЭВМ подключаются по каналам связи к главной ЭВМ, при этом каждая ПЭВМ может работать и как самостоятельное терминальное устройство.

В наиболее сложных системах АРМ могут через специальное оборудование подключаться не только к ресурсам главной ЭВМ сети, но и к различным информационным службам и системам общего назначения (службам новостей, национальным информационно-поисковым системам, базам данных и знаний, библиотечным системам и т.п.).

Синтез АРМ, выбор его конфигурации и оборудования для реальных видов экономической и управленческой работы носят конкретный характер, диктуемый специализацией, поставленными целями, объемами работы. Однако любая конфигурация АРМ должна отвечать общим требованиям в отношении организации информационного, технического, программного обеспечения.

Информационное обеспечение АРМ

ориентируется на конкретную, привычную для пользователя, предметную область. Обработка документов должна предполагать такую структуризацию информации, которая позволяет осуществлять необходимое манипулирование различными структурами, удобную и быструю корректировку данных в массивах.

Техническое обеспечение АРМ

должно гарантировать высокую надежность технических средств, организацию удобных для пользователя режимов работы (автономный, с распределенной БД, информационный, с техникой верхних уровней и т.д.), способность обработать в заданное время необходимый объем данных. Поскольку АРМ является индивидуальным пользовательским средством, оно должно обеспечивать высокие эргономические свойства и комфортность обслуживания.

Программное обеспечение

, прежде всего, ориентируется на профессиональный уровень пользователя, сочетается с его функциональными потребностями, квалификацией и специализацией. Пользователь со стороны программной среды должен ощущать постоянную поддержку своего желания работать в любом режиме активно либо пассивно. Приоритет пользователя при работе с техникой несомненен. Поэтому при их взаимодействии предусматривается максимальное обеспечение удобств работы человека за счет совершенствования программных средств.

Рассмотрим в качестве примера информационные и программно-технологические возможности АРМ «Управление ценными бумагам» в одном из коммерческих банков.

АРМ «Управление ценными бумагами» позволяет решать следующие основные задачи:

• ведение реестра акционеров;

• регистрация операций по акциям;

• начисление дивидендов;

• формирование отчетов;

• выполнение аналитических расчетов и др.

Компонентами АРМ «Управление ценными бумагами» являются:

• интегрированная база данных;

• совокупность расчетных алгоритмов, обеспечивающих обработку информации и отображение результатов;

• встроенная справочная система;

• текстовый редактор и калькулятор.

АРМ предназначено для комплексной автоматизации операций, связанных с первичным размещением и вторичным обращением ценных бумаг. Оно рассчитано на работу с единой интегрированной нормативно-справочной базой данных и реализуемым комплексом расчетных задач.

Система выполняет аналитические расчеты по группам данных: реестр, транзакции, дивиденды. Расчеты могут выполняться в разрезах различных классификационных признаков: по типам акций и акционеров, по отчетным периодам. Результаты расчетов представляются в графическом виде.

В последнее время наметилась тенденция к созданию унифицированных АРМ, обслуживающих несколько предметных областей. Например, комплекс АРМ-аналитик, созданный на базе АРМ-статистика, значительно расширяет возможности последнего и в максимальной степени отвечает требованиям зарождающихся в условиях рынка производственных, научных и коммерческих структур. АРМ-аналитик позволяет осуществлять решение обширного комплекса функциональных задач.

Комплекс «Экспресс-анализ при заключении договоров, заказов, контрактов» обеспечивает процесс управления аналитической информацией о себестоимости, цене, возможных объемах производства отдельных видов продукции.

Комплексы «Анализ формирования, распределения и использования прибыли», «Анализ материально-технического и финансового состояния предприятия», «Анализ труда, оплаты и социального развития», «Анализ выполнения госзаказов и хозяйственных договоров» соответствуют структуре действующего законодательства о предприятии. Причем, чтобы АРМ-аналитик мог использоваться для предприятий, работающих по различным моделям, в него введены все действующие схемы формирования дохода.

Комплексы «Анализ и прогнозирование динамических рядов», «Корреляционно-регрессионный анализ», «Выборочный метод» дают возможность автоматизировано осуществлять социально-экономический анализ с использованием статистических методов.

Комплекс «Сервисные программы» позволяет получать обработанную информацию в виде графиков и схем, редактировать входную информацию, корректировать хранящиеся в файлах АРМ данные.

АРМ-аналитик представляет собой многорежимный и многоцелевой комплекс, в котором нашли отражение и развитие интеграционные, аналитические и информационные процессы. В нем сочетается социально-экономический и статистический анализ, реализована обработка оперативной, бухгалтерской и статистической информации.

АРМ-аналитик является универсальным средством автоматизации решения задач многоуровневого анализа деятельности предприятий и фирм, которое при наличии развитого набора пакетов прикладных программ (ППП) легко адаптируется к решению более сложных в математическом понимании задач.

Лекция 2. Структурная и функциональная

организация АИС и АИТ

ВОПРОСЫ:

1. Технологический и функциональный аспект АИС.

2. Виды обеспечения АИС.

1. Технологический и функциональный аспект АИС

Производственные и хозяйственные предприятия, фирмы, корпорации, банки, органы территориального управления, представляют собой сложные системы. Они состоят из большого числа элементов, реализующих производственные и управленческие функции. Такие экономические объекты имеют многоуровневую структуру, а также обширные внешние и внутренние информационные связи. Для обеспечения нормального функционирования сложных систем, где взаимодействуют разнообразные материальные, производственные ресурсы и большие коллективы людей, осуществляется управление, как отдельными элементами, так и системами в целом.

Будучи важнейшей функцией, управление ориентировано на достижение стоящих перед каждой системой целей, на создание условий их выполнения. Это могут быть обеспечение устойчивости определенной структуры, ее эффективного функционирования, поддержание установленного режима деятельности, сохранение или формирование у системы тех или иных качественных особенностей, выполнение заданных программ работы.

Управление как совокупность целенаправленных действий реализуется в соответствии с целью функционирования экономического объекта, принципами принятия решений в конкретных ситуациях. Но поведение реальных социально-экономических систем, как правило, определяется не одной, а несколькими целями, которые упорядочиваются по их важности и учитываются в соответствии с заданным приоритетом.

Управляющие воздействия формируются на основе накопленной и функционирующей в системе управления информации, а также поступающих по каналам прямой и обратной связи сведений из внешней среды. Таким образом, важнейшая функция любой системы управления — получение информации, выполнение процедур по ее обработке с помощью заданных алгоритмов и программ, формирование на основе полученных сведений управленческих решений, определяющих дальнейшее поведение системы

.

Поскольку информация фиксируется и передается на материальных носителях, необходимы действия человека и работа технических средств по восприятию, сбору информации, ее записи, передаче, преобразованию, обработке, хранению, поиску и выдаче. Эти действия обеспечивают нормальное протекание информационного процесса и входят в технологию управления. Они реализуются технологическими процессами обработки данных с использованием электронных вычислительных машин и других технических средств.

Применение технических средств для получения информации в ходе наблюдения за деятельностью объекта, сбора данных, их регистрации, передачи по каналам связи потребовало дальнейшего углубленного изучения информационных процессов. Информатика устанавливает законы преобразования информации в условиях функционирования автоматизированных систем, разрабатывает методы ее алгоритмизации, формирования языковых средств общения человека и ПЭВМ.

Для выработки в сложных экономических системах эффективных управляющих воздействий требуется наряду с созданием соответствующих алгоритмов управления переработать значительные объемы разнообразной информации. Именно этим вызвана необходимость разработки автоматизированных информационных систем (АИС) управления в экономике.

Автоматизация, в общем виде, представляет собой комплекс действий и мероприятий технического, организационного и экономического характера, который позволяет снизить степень участия или полностью исключить непосредственное участие человека в осуществлении той или иной функции производственного процесса, процесса управления. Таким образом, АИС

можно рассматривать как человеко-машинную систему с автоматизированной технологией получения результатной информации, необходимой для информационного обслуживания специалистов и оптимизации процесса управления в различных сферах человеческой деятельности.

С помощью АИС обеспечивается многовариантность расчетов, принимаются рациональные управленческие решения, в том числе в режиме реального времени, организуется комплексный учет и экономический анализ, достигаются достоверность и оперативность получаемой и используемой в управлении информации и т.д.

Этому способствует повсеместная автоматизация конторского труда, создание своих автоматизированных систем управления. Использование в управлении компьютерной техники становится неотъемлемым элементом организационных структур экономических объектов.

В зависимости от технологического и функционального аспектов рассмотрения АИС может быть разбита на несколько составляющих элементов

(рис. 2).

Используя технологический аспект рассмотрения, в АИС выделяют аппарат управления, а также технико-экономическую информацию, методы и средства ее технологической обработки. Выделив аппарат управления, оставшиеся элементы, технологически тесно взаимоувязанные, при условии единого системного использования экономико-математических методов и технических средств управления образуют автоматизированную информационную технологию данных (АИТ).

Являясь человеко-машинной системой, в рамках которой реализуется информационная модель, формализующая процессы обработки данных в условиях новой технологии, АИТ замыкает через себя прямые и обратные информационные связи между объектом управления (ОУ) и аппаратом управления (АУ), а также вводит в систему и выводит из нее потоки внешних информационных связей.

Функции АИТ определяют ее структуру, которая включает следующие процедуры: сбор и регистрацию данных; подготовку информационных массивов; обработку, накопление и хранение данных; формирование результатной информации; передачу данных от источников возникновения к месту обработки, а результатов (расчетов) — к потребителям информации для принятия управленческих решений.

Как правило, экономическая информация подвергается всем процедурам преобразования, но в ряде случаев некоторые процедуры могут отсутствовать. Последовательность их выполнения также бывает различной, при этом некоторые процедуры могут повторяться. Состав процедур преобразования и особенности их выполнения во многом зависят от экономического объекта, ведущего автоматизированную обработку информации. Рассмотрим особенности выполнения основных процедур преобразования информации.

Рис. 2. Структура АИС и АИТ.

Сбор и регистрация информации

происходят по-разному в различных экономических объектах. Наиболее сложна эта процедура в автоматизированных управленческих процессах промышленных Предприятий, фирм, где производятся сбор и регистрация первичной учетной информации, отражающей производственно-хозяйственную деятельность объекта. Не менее сложна эта процедура и в финансовых органах, где происходит оформление движения денежных ресурсов.

Особое значение при этом придается достоверности, полноте и своевременности первичной информации.

На предприятии сбор и регистрация информации происходят при выполнении различных хозяйственных операций (прием готовой продукции, получение и отпуск материалов и т.п.), в банках — при выполнении финансово-кредитных операций с юридическими и физическими лицами. Учетные данные могут возникать на рабочих местах в результате подсчета количества обработанных деталей, прошедших сборку узлов, изделий, выявления брака и т.д. В процессе сбора фактической информации производятся измерение, подсчет, взвешивание материальных объектов, подсчет денежных купюр, получение временных и количественных характеристик работы отдельных исполнителей. Сбор информации

, как правило, сопровождается ее регистрацией, т.е. фиксацией информации на материальном носителе (документе, машинном носителе), вводом в ПЭВМ. Запись в первичные документы

в основном осуществляется вручную, поэтому процедуры сбора и регистрации остаются пока наиболее трудоемкими, а процесс автоматизации документооборота — по-прежнему актуальным. В условиях автоматизации управления предприятием особое внимание придается использованию технических средств сбора и регистрации информации, совмещающих операции количественного измерения, регистрации, накопления и передачи информации по каналам связи, ввод непосредственно в ПЭВМ для формирования нужных документов или накопления полученных данных в системе.

Передача информации

осуществляется различными способами: с помощью курьера, пересылка по почте, доставка транспортными средствами, дистанционная передача по каналам связи с помощью других средств коммуникаций. Дистанционная передача по каналам связи сокращает время передачи данных, однако, для ее осуществления необходимы специальные технические средства, что удорожает процесс передачи. Предпочтительным является использование технических средств сбора и регистрации, которые, собирая автоматически информацию с установленных на рабочих местах датчиков, передают ее в ПЭВМ для последующей обработки, что повышает ее достоверность и снижает трудоемкость.

Дистанционно может передаваться как первичная информация с мест ее возникновения, так и результатная в обратном направлении. В этом случае результатная информация фиксируется различными устройствами: дисплеями, табло, печатающими устройствами. Поступление информации по каналам связи в центр обработки в основном осуществляется двумя способами: на машинном носителе или непосредственно вводом в ПЭВМ при помощи специальных программных и аппаратных средств.

Дистанционная передача информации с помощью современных коммуникационных средств постоянно развивается и совершенствуется. Особое значение этот способ передачи информации имеет в многоуровневых межотраслевых системах, где применение дистанционной передачи значительно ускоряет прохождение информации с одного уровня управления на другой и сокращает общее время обработки данных.

Машинное кодирование —

процедура машинного представления (записи) информации на машинных носителях в кодах, принятых в ПЭВМ. Такое кодирование информации производится путем переноса данных первичных документов на магнитные диски, информации с которых затем вводится в ПЭВМ для обработки.

Запись информации на машинные носители осуществляется на ПЭВМ как самостоятельная процедура или как результат обработки.

Хранение и накопление экономической информации

вызвано многократным ее использованием, применением условно-постоянной, справочной и других видов информации, необходимостью комплектации первичных данных до их обработки. Хранение и накопление информации осуществляется в информационных базах, на машинных носителях в виде информационных массивов, где данные располагаются по установленному в процессе проектирования порядку.

С хранением и накоплением непосредственно связан поиск данных,

т.е. выборка нужных данных из хранимой информации, включая поиск информации, подлежащей корректировке или замене. Процедура поиска информации выполняется автоматически на основе составленного пользователем или ПЭВМ запроса на нужную информацию.

Обработка экономической информации

производится на ПЭВМ, как правило, децентрализовано, в местах возникновения первичной информации, где организуются автоматизированные рабочие места специалистов той или иной управленческой службы (отдела материально-технического снабжения и сбыта, отдела главного технолога, конструкторского отдела, бухгалтерии, планового отдела и т.п.). Обработка, однако, может производиться не только автономно, но и в вычислительных сетях, с использованием набора ПЭВМ программных средств и информационных массивов для решения функциональных задач.

В ходе решения задач на ПЭВМ в соответствии с машинной программой формируются результатные сводки, которые печатаются машиной на бумаге или отображаются на экране.

Печать сводок может сопровождаться процедурой тиражирования, если документ с результатной информацией необходимо предоставить нескольким пользователям.

Принятие решения

в автоматизированной системе организационного управления, как правило, осуществляется специалистом с применением или без применения технических средств, но в последнем случае на основе тщательного анализа результатной информации, полученной на ПЭВМ. Задача принятия решений осложняется тем, что специалисту приходится искать из множества допустимых решений наиболее приемлемое, сводящее к минимуму потери ресурсов (временных, трудовых, материальных и т.д.). Благодаря применению персональных ПЭВМ и терминальных устройств повышается аналитичность обрабатываемых сведений, а также обеспечивается постепенный переход к автоматизации выработки оптимальных решений в процессе диалога пользователя с вычислительной системой. Этому способствует использование новых технологий экспертных систем поддержки принятия решений.

2. Виды обеспечения АИС

Содержательный аспект рассмотрения элементов АИТ позволяет выявить подсистемы, обеспечивающие технологию функционирования (см. рис. 2).

Технологическое обеспечение

АИТ состоит из подсистем, автоматизирующих информационное обслуживание пользователей, решение задач с применением ПЭВМ и других технических средств управления в установленных режимах работы.

Технологическое обеспечение АИТ, как правило, по составу однородно для различных систем, что позволяет реализовать принцип совместимости систем в процессе их функционирования. Обязательными элементами обеспечения АИТ являются информационное, лингвистическое, техническое, программное, математическое, правовое, организационное и эргономическое.

Информационное обеспечение (ИО)

представляет собой совокупность проектных решений по объемам, размещению, формам организации информации, циркулирующей в АИТ. Оно включает в себя совокупность показателей, справочных данных, классификаторов и кодификаторов информации, унифицированные системы документации, специально организованные для автоматического обслуживания, массивы информации на соответствующих носителях, а также персонал, обеспечивающий надежность хранения, своевременность и качество технологии обработки информации.

Лингвистическое обеспечение (ЛО)

объединяет совокупность языковых средств для формализации естественного языка, построения и сочетания информационных единиц в ходе общения персонала АИТ со средствами вычислительной техники. С помощью лингвистического обеспечения осуществляется общение человека с машиной. ЛО включает информационные языки для описания структурных единиц информационной базы АИТ (документов, показателей, реквизитов и т.п.); языки управления и манипулирования данными информационной базы АИТ; языковые средства информационно-поисковых систем; языковые средства автоматизации проектирования АИТ; диалоговые языки специального назначения и другие языки; систему терминов и определений, используемых в процессе разработки и функционирования автоматизированных систем управления.

Техническое обеспечение (ТО)

представляет собой комплекс технических средств (технические средства сбора, регистрации, передачи, обработки, отображения, размножения информации, оргтехника и др.), обеспечивающих работу АИТ. Центральное место среди всех технических средств занимает ПЭВМ. Структурными элементами технического обеспечения наряду с техническими средствами являются также методические и руководящие материалы, техническая документация и обслуживающий эти технические средства персонал.

Программное обеспечение (ПО)

включает совокупность программ, реализующих функции и задачи АИТ и обеспечивающих устойчивую работу комплексов технических средств. В состав программного обеспечения входят общесистемные и специальные программы, а также инструктивно-методические материалы по применению средств программного обеспечения и персонал, занимающийся его разработкой и сопровождением на весь период жизненного цикла АИТ.

К общесистемному программному обеспечению относятся программы, рассчитанные на широкий круг пользователей и предназначенные для организации вычислительного процесса и решений часто встречающихся задач обработки информации. Они позволяют расширить функциональные возможности ПЭВМ, автоматизировать планирование очередности вычислительных работ, осуществлять контроль и управление процессом обработки данных, а также автоматизировать работу программистов. Специальное программное обеспечение представляет собой совокупность программ, разрабатываемых при создании АИТ конкретного функционального назначения. Оно включает пакеты прикладных программ, осуществляющих организацию данных и их обработку при решении функциональных задач.

Математическое обеспечение (МО)

—

это совокупность математических методов, моделей и алгоритмов обработки информации, используемых при решении функциональных задач и в процессе автоматизации проектировочных работ АИТ. Математическое обеспечение включает средства моделирования процессов управления, методы и средства решения типовых задач управления, методы оптимизации исследуемых управленческих процессов и принятия решений (методы многокритериальной оптимизации, математического программирования, математической статистики, теории массового обслуживания и т.д.). Техническая документация по этому виду обеспечения АИТ содержит описание задач, задания по алгоритмизации, экономико-математические модели задач, текстовые и контрольные примеры их решения. Персонал составляют специалисты по организации управления объектом, постановщики задач управления, специалисты по вычислительным методам, проектировщики АИТ.

Организационное обеспечение (ОО)

представляет собой комплекс документов, регламентирующих деятельность персонала АИТ в условиях функционирования АИС. В процессе решения задач управления данный вид обеспечения определяет взаимодействие работников управленческих служб и персонала АИТ с техническими средствами и между собой. Организационное обеспечение реализуется в различных методических и руководящих материалах по стадиям разработки, внедрения и эксплуатации АИС и АИТ, в частности, при проведении предпроектного обследования, формировании технического задания на проектирование и технико-экономического обоснования, разработке проектных решений в процессе проектирования, выборе автоматизируемых задач, типовых проектных решений и прикладных программ, внедрении системы в эксплуатацию.

Правовое обеспечение (ПрО)

представляет собой совокупность правовых норм, регламентирующих правоотношения при создании и внедрении АИС и АИТ. Правовое обеспечение на этапе разработки АИС и АИТ включает нормативные акты, связанные с договорными отношениями разработчика и заказчика в процессе создания АИС и АИТ, с правовым регулированием различных отклонений в ходе этого процесса, а также обусловленные необходимостью обеспечения процесса разработки АИС и АИТ различными видами ресурсов. Правовое обеспечение на этапе функционирования АИС и АИТ включает определение их статуса в конкретных отраслях государственного управления, правовое положение о компетенции звеньев АИС и АИТ и организации их деятельности, права, обязанности и ответственность персонала, порядок создания и использования информации в АИС, процедуры ее регистрации, сбора, хранения, передачи и обработки, порядок приобретения и использования электронно-вычислительной техники и других технических средств, порядок создания и использования математического и программного обеспечения.

Эргономическое обеспечение (ЭО)

как совокупность методов и средств, используемых на разных этапах разработки и функционирования АИТ, предназначено для создания оптимальных условий высокоэффективной и безошибочной деятельности человека в АИТ, для ее быстрейшего освоения. В состав эргономического обеспечения АИТ входят: комплекс различной документации, содержащей эргономические требования к рабочим местам, информационным моделям, условиям деятельности персонала, а также набор наиболее целесообразных способов реализации этих требований и осуществления эргономической экспертизы уровня их реализации; комплекс методов, учебно-методической документации и технических средств, обеспечивающих обоснование формулирования требований к уровню подготовки персонала, а также формирование системы отбора и подготовки персонала АИТ; комплекс методов и методик, обеспечивающих высокую эффективность деятельности человека в АИТ.

АИС и АИТ реализуют решение функциональных задач управления, совокупность которых составляет так называемую, функциональную часть деятельности экономического объекта как системы. Состав, порядок и принципы взаимодействия функциональных подсистем, задач и их комплексов устанавливаются исходя и с учетом достижения стоящей перед экономическим объектом цели функционирования. Основными принципами декомпозиции - выделения самостоятельных функциональных подсистем комплексов задач — являются: относительная самостоятельность каждой из них, т.е. наличие конкретного объекта управления; наличие соответствующего набора функций и функциональных задач с четко выраженной локальной целью функционирования; минимизация состава включенных в подсистему элементов; наличие одного или нескольких локальных критериев, способствующих оптимизации режима работы подсистемы и согласующихся с глобальным критерием оптимизации функционирования АИС и системы в целом.

ЛЕКЦИЯ 3. КОМПЬЮТЕРНЫЕ ТЕХНОЛОГИИ ОБРАБОТКИ

УПРАВЛЕНЧЕСКОЙ ИНФОРМАЦИИ

ВОПРОСЫ:

1. Структура и содержание информационного обеспечения. Классификаторы и коды.

2. Технология ведения электронного документооборота.

1.

Структура и содержание информационного обеспечения.

Классификаторы и коды

Информационное обеспечение (ИО)

— важнейший элемент автоматизированных информационных систем — предназначено для отражения информации, характеризующей состояние управляемого объекта и являющейся основой для принятия управленческих решений.

В теории автоматизированных систем обработки экономической информации ИО принято делить

на: системы показателей данной предметной области (например, показатели бухгалтерского учета, финансово-кредитной деятельности, анализа и др.); системы классификации и кодирования; документацию; потоки информации — варианты организации документооборота; различные информационные массивы (файлы), хранящиеся в машине и на машинных носителях и имеющие различную степень организации.

Наиболее сложной организацией является автоматизированный банк данных, включающий массивы для решения регламентных задач, выдачи справок и обмена информацией между различными пользователями.

В ходе проектирования ИО

, выполняемого совместно с пользователями-экономистами, осуществляются следующие работы

:

• определяются состав показателей, необходимый для решения экономических задач, их объемно-временные характеристики и информационные связи;

• разрабатываются различные классификаторы и коды; изучается возможность использования общегосударственных классификаторов;

• выявляется возможность применения унифицированной системы документации для отражения показателей, проектируются формы новых первичных документов, приспособленных к требованиям машинной обработки;

• ведется организация информационного фонда; определяются состав базы данных и его организация; проектируются формы вывода результатов обработки.

КЛАССИФИКАТОРЫ, КОДЫ И ТЕХНОЛОГИЯ

ИХ ПРИМЕНЕНИЯ

Основу информационной системы составляют классификаторы и кодификаторы технико-экономической информации. Система классификации — совокупность правил и результат распределения заданного множества объектов на подмножества в соответствии с признаками сходства или различия. Различают два метода классификации [3].

Иерархический метод

— между классификационными группировками устанавливаются отношения подчинения, последовательной детализации свойств типа: класс — подкласс — группа — подгруппа — вид и т. д. В иерархической классификации каждый объект попадает только в одну классификационную группировку, объединение группировок одного иерархического уровня дает исходное множество объектов. Глубина иерархии определяется классификационными признаками.

Фасетный метод

— исходное множество объектов разбивается на подмножества в соответствии со значениями отдельных фасетов. Фасет — набор значений одного признака классификации. Фасеты взаимно независимы. Каждый объект может одновременно входить в различные классификационные группировки.

Группировка информации осуществляется на основе систем классификации и кодирования, позволяющих представить технико-экономическую информацию в форме, удобной для ввода и обработки данных с помощью вычислительной техники. Экономическая информация фиксируется в документах в виде цифр и букв.

Количественно-суммовые основания показателей имеют цифровое выражение, а признаки — буквенно-цифровое. К таким признакам можно отнести, например, название учреждения (подразделения), фамилию работающего, вид операции, которые не всегда удобны для автоматизированной обработки. Чтобы сделать эту информацию удобной для восприятия человеком и машиной, потребовалось создание специальных средств формализованного описания экономической информации. Эти средства включают целый ряд разработанных классификаторов, входящих в Единую систему классификации и кодирования (ЕСКК).

Систематизация экономической информации вызывает необходимость применения самых разнообразных классификаторов:

Общегосударственных,

разрабатываемых в централизованном порядке и являющихся едиными для всей страны.

Отраслевых,

единых для какой-то отрасли деятельности. Как правило, отраслевые классификаторы разрабатываются в типовых проектах автоматизированной обработки. Например, для бухгалтерского учета составлены коды планов счетов, видов оплат и удержаний из заработной платы, видов операций движения материальных ценностей и др.

Локальных,

которые составляются на номенклатуры, характерные для данного предприятия, организации, банка (коды табельных номеров, подразделений, клиентов и др.). Разработка локальных кодов ведется на местах.

Общегосударственные классификаторы (ОК) начали создаваться в стране по постановлению Правительства в 1970-х годах и в настоящее время их создано около четырех десятков. Условно Общегосударственные классификаторы делятся на 4 группы:

1. Классификаторы трудовых и природных ресурсов, например ОК профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР).

2. Классификаторы структуры отраслей (ОК отраслей народного хозяйства — ОКОНХ), органов управления (система обозначений органов государственного управления — СООГУ), административно-территориального деления (система обозначений административно-территориальных объектов — СОАТО), предприятий и организаций (ОКПО), форм собственности (ОКФС).

3. Классификаторы продукции (ОК промышленной и сельскохозяйственной продукции — ОКП, ОК строительной продукции).

4. Классификаторы технико-экономических показателей (ОКТЭП), управленческой документации (ОКУД), системы обозначений единиц измерения и др.

Приведем примеры построения некоторых ОК, имеющих наибольшее применение при автоматизированной обработке учетной и финансово-кредитной информации.

Идентифицированный номер налогоплательщика (ИНН) — десятизначный; первый и второй знак означают территорию, третий и четвертый — номер государственной налоговой инспекции, остальные — номер налогоплательщика и контрольный разряд.

ОК отрасли (ОКОНХ) предназначен для анализа структуры отраслей.

Код — пятизначный, построен по комбинированной системе и включает пять группировочных признаков: отрасль, подотрасль, вид, группа, подгруппа.

ОК предприятий и организаций присваивается органами государственной статистики предприятиям, организациям, фирмам любой формы собственности. Состоит из трех блоков: 1 — регистрационный номер, 2 — наименование организации, 3 — ведомственная, территориальная и отраслевая принадлежность предприятия, организации, фирмы. Регистрационный номер проставляется предприятиями и организациями в формах финансовой отчетности. Два других блока используются органами государственной статистики для автоматического ведения ОКПО в электронно-вычислительной машине. Регистрационный номер состоит из 7 знаков, построен по комбинированной системе, первые два знака означают принадлежность к отрасли, последние — порядковый номер предприятия, организации; например: отрасли промышленности присвоен код — 01, лесному хозяйству — 05 и т.д.

Приступая к составлению классификаторов, прежде всего, следует выяснить, какие общегосударственные и отраслевые классификаторы можно использовать при решении данной задачи, и только затем приступают к составлению локальных кодов. Классификаторы приобретают особое значение в компьютерных информационных системах, предусматривающих создание автоматизированных рабочих мест (АРМ). Кодированию в документах подлежат те признаки, по которым выполняется группировка информации в машине. Разработка кодов осуществляется при составлении техно-рабочего проекта. Наряду со специалистами по машинной обработке в этом процессе заметную роль играют экономисты-пользователи.

Составление классификаторов выполняется в два этапа: первый этап — классификация информации, второй — кодирование.

Классификация осуществляется в такой последовательности. Сначала выявляются номенклатуры, подлежащие кодированию. К ним относятся те реквизиты-признаки, которые используются для составления группировок. Затем по каждой номенклатуре составляется полный перечень всех позиций, подлежащих кодированию. При этом соблюдается логическая зависимость различных признаков в рассматриваемой номенклатуре. Например, при кодировании территорий районы располагаются по областям. Такой упорядоченный список, т.е. полный перечень однородных наименований состоящий из отдельных строк — позиций, называется номенклатурой.

В каждой номенклатуре предусматривается некоторое количество резервных позиций на случай появления новых объектов. Таким образом, можно отметить, что классификация заключается в распределении элементов множества на подмножества на основании признаков и зависимости внутри признаков

.

После составления классификации выполняется следующий этап — кодирование

— процесс присвоения условного обозначения различным позициям номенклатуры.

Код

— условное обозначение объекта знаком или группой знаков по определенным правилам, установленным системой кодирования. Коды могут быть цифровыми, буквенными, буквенно-цифровыми и состоять из одного или нескольких знаков. При машинной обработке предпочтение отдается информации, закодированной в цифровой форме, как наиболее удобной для автоматической группировки.

После присвоения кодов создается классификатор

— систематизированный свод однородных наименований и их кодовых обозначений.

Классификаторы имеют двоякое применение. Первое — для ручного проставления кодов в документах. В этом случае классификаторы оформляются в виде справочников и используются экономистами для подготовки первичных и сводных документов к машинной обработке.

Так, в сводных бухгалтерских отчетах (баланс, отчет о прибылях и убытках и др.) в заголовочной части бланка проставляются коды постоянных признаков отчитывающейся организации: идентификационный номер налогоплательщика (ИНН), код организации по ОКПО, отрасль (вид деятельности) по ОКОНХ, организационно-правовая форма по КОПФ, орган управления государственным имуществом по ОКПО; единица измерения по СОЕИ. Для проверки правильности проставленных кодов вводится строка «Контрольная сумма», которая представляет собой искусственный итог по всем кодам. Машинная программа осуществляет контроль по контрольным суммам и позволяет обнаружить неверно проставленные коды. На основании кодов происходит свод и группировка поступивших бухгалтерских отчетов в вышестоящей организации, органах налоговой инспекции и др.

Если при машинной обработке на предприятиях (организациях, фирмах) осуществляется ввод данных с первичных документов, то документы предварительно кодируются, коды проставляются вручную в соответствии с инструкцией в специально отведенные места документа, в зоны постоянных и переменных признаков документа. Контроль правильности проставления кодов осуществляется методом включения контрольных сумм или введением дополнительного защитного кода.

Во втором случае применения кодов предусматривается хранение всех классификаторов в памяти машины, на машинных носителях в банке данных, в качестве словарного фонда или условно-постоянной информации. В ряде организаций, например в Госкомстате России, обеспечивается автоматизированное ведение некоторых общегосударственных классификаторов в ЭВМ.

Хранение классификаторов в ЭВМ позволяет автоматически формировать необходимую текстовую информацию в выходных сводках. Например, в машине постоянно хранится справочник на работающих, где имеются такие реквизиты, как фамилия, имя, отчество, табельный номер, профессия и др. При расчете заработной платы на ЭВМ с первичных документов по начислениям и удержаниям в машину вводится только табельный номер работающего (без фамилии) и данные о заработной плате.

В процессе обработки фамилия, имя, отчество, взятые из справочника, подформировываются к каждому табельному номеру. В результате в расчетно-платежной документации печатаются все фамилии работающих,

К кодам предъявляется ряд требований