| Инвестиционный проект и разработка новой ценовой стратегии для компании «Флора Ру»

1. Краткая организационно-экономическая характеристика компании

1.

Справочные данные:

Дата образования:

03.04.1999

Форма собственности:

Общество с ограниченной ответственностью

Уставный капитал:

Размер уставного капитала составляет 150000 (Сто пятьдесят тысяч) рублей, учредителем ООО ООО " Флора Ру " является физическое лицо, которому принадлежит вышеуказанный размер и номинальная стоимость доли уставного капитала Общества.

Сфера деятельности:

Удаленная доставка цветов (

ретранс-сервис) Численность работников:

47

2.

Основные направления деятельности:

Основным направлением деятельности компании является доставка букетов и композиций из живых цветов по России и миру. Сеть объединяет более 500 цветочных салонов в России и тысячи салонов в странах ближнего и дальнего зарубежья.

3.

Перспективы развития:

В своем сегменте бизнеса Флора Ру является сегодня самой крупной компанией в России. Компания развивается динамично, круг клиентов постоянно растет. Предприятие активно работает с зарубежными компаниями и заказчиками. Партнёрская сеть, созданная компанией, объединяет тысячи цветочных салонов по всему миру и продолжает расширяться т.к. простое и бесплатное участие в партнерской сети Флора Ру дает любому розничному цветочному бизнесу множество новых возможностей. Те партнеры, которые могут обеспечить обязательное для Флора Ру высоко качество услуг, получают прибыль не только от приема у своих клиентов заказов на удаленную доставку цветов, но и выполняя поступающие через Флора Ру заказы на доставку букетов и композиций в тех городах, где они находятся. Такие заказы поступают как от остальных партнеров сети так и через интернет-магазин www.flora.ru. Эти дополнительные продажи особенно привлекательны тем, что не требуют никаких затрат на рекламу и привлечение клиентов.

Менеджмент компании сделал всё для того, чтобы процесс заказа цветов был для максимально удобным. Заказы принимаются на интернет-сайте, по бесплатному многоканальному телефону и в сотнях цветочных магазинах-партнерах по всей России и в странах бывшего СССР.

Основная задача административного персонала – привлечение клиентов, в зависимости от количества приведенных клиентов зависит их вознаграждение. На этом предприятии эта схема действует достаточно эффективно, что и позволяет ей динамично развиваться.

Реклама

2. Финансовый анализ деятельности компании

Характеристика общей направленности финансово-хозяйственной деятельности

Имущественное положение организации к началу отчетного периода достаточно благополучно, фирма имеет стабильную прибыль, финансовые активы растут, на конец периода было приобретено новое оборудование. Предприятие не прибегает к займам, пользуясь в основном своими финансовыми ресурсами.

Работа предприятия протекала в нормальных условиях, клиентская база расширялась, были заключены договоры с зарубежными поставщиками.

За весь период организация значительно увеличило состав основных средств, для данной отрасли, как нас заверили, характерен высокий уровень дебиторской задолженности. Дебиторская задолженность за весь период всегда погашалась в срок. Но имеется тенденция к ее увеличению, это связано с увеличением количества клиентов.

Есть небольшие краткосрочные обязательства, однако они оплачивались в срок.

Изменения в уставном капитале не происходили.

Виден рост по всем показателям и увеличение в целом валюты баланса, что связано с увеличением количества клиентов и закреплении компании на рынке.

Деятельность компании имеет сезонный характер. Так основная доля доходов приходится на период февраль – март, и вообще основные тенденции роста проявляются вечной. Лето- период характерного спада.

2008 год показался менее активным, по сравнению с предыдущем годом, из-за влияния мирового кризиса, однако существенно на деятельности фирмы не сказался.

Выявление больных статей отчетности

Проанализировав бухгалтерскую отчетность предприятия нами был принят вывод:

Статей, относящихся к первой группе и свидетельствующих о неудовлетворительной работе коммерческой организации не было обнаружено. Убытков, просроченных выданных векселей и просроченной кредиторской задолженности на всем протяжении существования фирмы не было, это говорит об удовлетворительной работе организации и хорошем финансовом положении, даже в период мирового финансового кризиса.

Что же касается статей относящихся ко второй группе – тут положение организации тоже вполне стабильно. Дебиторская задолженность всегда погашалась в срок и не выносилась на просрочку, однако в 2008 г наблюдается рост кредиторской задолженности, в частности перед персоналом организации, что свидетельствует о недостатках в организации учета и внутреннего контроля, подобная ситуация также повторяется в 2009 г, но динамика роста задолженности ниже чем в предыдущем году. Возможно это связано с увеличением числа работников на предприятии, которое значительно расширило свой штат.

Реклама

Таким образом, на основании проведенного предварительного обзора баланса ООО «Флора» за 2007, 2008 и 2009 года, можно сделать вывод о удовлетворительной работе предприятия и отсутствии больных статей.

Таблица 4

Построение аналитического баланса-нетто

| Статья

|

На начало

периода

(2007)

|

На конец периода

(2007)

|

На начало

периода

(2008)

|

На конец периода

(2008)

|

На начало

периода

(2009)

|

На конец периода

(2009)

|

| Актив

|

| I. Оборотные активы

|

| Денежные средства и их эквиваленты

|

659

|

778

|

778

|

1034

|

1034

|

1010

|

| Расчеты с дебиторами

|

909

|

990

|

990

|

715

|

715

|

1294

|

| Запасы и затраты

|

13

|

20

|

20

|

6

|

6

|

14

|

| Прочие оборотные активы

|

35

|

| Итого по разделу I

|

1581

|

1788

|

1788

|

1755

|

1755

|

2353

|

| II. Внеоборотные активы

|

| Основные средства

|

302

|

320

|

320

|

440

|

440

|

595

|

| Долгосрочные финансовые вложения

|

| Прочие внеоборотные активы

|

| Итого по разделу II

|

302

|

320

|

320

|

440

|

440

|

595

|

| Всего активов

|

1886

|

2108

|

2108

|

2195

|

2195

|

2948

|

| Пассив

|

| I. Заемные средства

|

| Краткосрочные обязательства

|

663

|

758

|

758

|

415

|

415

|

385

|

| Долгосрочные обязательства

|

| Итого по разделу I

|

663

|

758

|

758

|

415

|

415

|

385

|

| II. Собственный капитал

|

| Уставный капитал

|

150

|

150

|

150

|

150

|

150

|

150

|

| Добавочный и резервный капитал

|

| Нераспределенная прибыль

|

1073

|

1200

|

1200

|

1630

|

1630

|

2412

|

| Минус: регулятивы

|

| Непокрытые убытки

|

| Собственные акции, выкуп у акционеров

|

| Итого по разделу II

|

1073

|

1200

|

1200

|

1780

|

1780

|

2562

|

| Всего источников

|

1886

|

2108

|

2108

|

2195

|

2195

|

2948

|

Из данной табл. 4 видно, что за года фирма довольно успешно и динамично развивалась. Актив предприятия значительно расширился, сумма финансовых ресурсов, находящихся в распоряжении организации увеличилась за 3 года на 1875 тыс. рублей или на 36.4%.

Привлекает факт, что за весь срок существования предприятия, фирма не брала кредитов и растущая прибыль и отсутствие «больных» статей в отчетности свидетельствуют о рентабельности и хорошей динамики развития.

Также отметим снижение показателей кредиторской задолженности за 3 года почти в 2 раза.

2008 год также показал неплохие темпы развития, однако, по заверениям руководства компании, планируемый объем реализации не был выполнен.

Скорее всего, это было связано с завышенными ожиданиями отдела маркетинга и в недостаточном исследовании рынка и рыночной ситуации.

Таблица 5

Вертикальный анализ баланса

| Статья

|

На начало года

(2007)

|

На конец года

(2007)

|

Изменение

|

На начало года

(2008)

|

На конец года

(2008)

|

Изменение

|

На начало года

(2009)

|

На конец года

(2009)

|

Изменение

|

| Актив

|

| I.

Внеоборотные активы

|

| Основные средства

|

16,0

|

15,2

|

-0,8

|

15,2

|

20,0

|

+4,8

|

20,0

|

20,2

|

+0,2

|

| Долгосрочные

финансовые вложения

|

| Прочие внеоборотные активы

|

| Итого по разделу

I

|

16,0

|

15,2

|

-0,8

|

15,2

|

20,0

|

+4,8

|

20,0

|

20,2

|

+0,2

|

| II

. Оборотные активы

|

| Денежные средства и

их эквиваленты

|

34,9

|

36,9

|

2

|

36,9

|

47,1

|

10,2

|

47,1

|

34,3

|

-12,8

|

| Расчеты с дебиторами

|

48,2

|

47,0

|

-1,2

|

47,0

|

32,6

|

-14,4

|

32,6

|

43,9

|

11,3

|

| Запасы и затраты

|

0,7

|

0,9

|

0,2

|

0,9

|

0,3

|

-0,6

|

0,3

|

0,5

|

0,2

|

| Прочие оборотные активы

|

1,2

|

1,2

|

| Итого по разделу

II

|

83,8

|

84,8

|

1

|

84,8

|

80

|

-4,8

|

80

|

79,9

|

-0,1

|

| Всего активов

|

100.0

|

100.0

|

|

100.0

|

100.0

|

|

100.0

|

100.0

|

|

| Пассив

|

| I.

Собственный капитал

|

| Уставный капитал

|

8,0

|

7,1

|

0,9

|

7,1

|

6,8

|

-0,3

|

6,8

|

5,1

|

-1,7

|

| Нераспределенная прибыль

|

56,9

|

56,9

|

0

|

56,9

|

74,3

|

17,4

|

74,3

|

81,8

|

7,5

|

| Итого по разделу

I

|

64,9

|

64

|

-0,9

|

64

|

81,1

|

17,1

|

81,1

|

86,9

|

5,8

|

| II.

Заемные средства

|

| Долгосрочные обязательства

|

| Краткосрочные обязательства

|

35,2

|

36,0

|

0,8

|

36,0

|

18,9

|

-17,1

|

18,9

|

13,1

|

-5,8

|

| Итого по разделу

II

|

35,2

|

36,0

|

0,8

|

36,0

|

18,9

|

-17,1

|

18,9

|

13,1

|

-5,8

|

| Всего пассивов

|

100.0

|

100.0

|

|

100.0

|

100.0

|

|

100.0

|

100.0

|

|

Как видно из табл. 5, основными источниками финансовых ресурсов предприятия являются ее собственные средства, доля которых за 3 года оставалась практически на неизменном уровне, даже принимая во внимание показатели инфляции за все 3 года, можно назвать, что это небольшой рост, поскольку предприятие работает в сфере услуг, что не требует для нее существенных капиталовложений.

Большая часть финансовых ресурсов компании находится в дебиторской задолженности, ее удельный вес очень значителен. Это вызвано с множеством вариантов оплаты заказов, в некоторых случаях денежные переводы задерживаются, однако оплачиваются в допустимый срок. Также, как нас заверили, рост дебиторской задолженности связан с ухудшением финансового положения компаний-партнеров, вследствие чего, денежные поступления зачастую затягиваются по времени.

Компания активно расширяет свою сеть, тем самым вкладывая денежные средства в разработку новых интернет ресурсов.

Так как выполнение заказов производят компании – партнеры, предприятие практически не имеет материальных запасов.

Следует также отметить снижение в 2009 году размера кредиторской задолженности.

Таблица 6

Горизонтальный анализ баланса

| Статья (показатель)

|

На начало

года n

(базисный

период)

На начало года

(n+1)

|

На начало года

(n+1)

|

На начало года (n+2)

|

На начало года (n+3)

|

| Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

Тыс. руб

|

%

|

| Актив

|

| I. Внеоборотные активы

|

| Основные средства

|

305

|

100

|

320

|

104,9

|

440

|

137,5

|

595

|

135,2

|

| Долгосрочные финансовые вложения

|

| Прочие внеоборотные активы

|

| Итого по разделу I

|

|

|

|

|

|

|

| II. Оборотные активы

|

| Денежные средства и их эквиваленты

|

659

|

100

|

778

|

118,1

|

1034

|

132,9

|

1010

|

97,7

|

| Расчеты с дебиторами

|

909

|

100

|

990

|

108,9

|

715

|

72,2

|

1294

|

181,0

|

| Запасы и затраты

|

13

|

100

|

20

|

153,8

|

6

|

30

|

14

|

233,31

|

| Прочие оборотные активы

|

35

|

100

|

| Итого по разделу II

|

|

|

|

|

|

|

| Всего активов

|

|

|

|

|

|

|

| Пассив

|

| I. Собственный капитал

|

| Уставный капитал

|

150

|

100

|

150

|

100

|

150

|

100

|

150

|

100

|

| Нераспределенная прибыль

|

1073

|

100

|

1200

|

111,8

|

1630

|

135,8

|

2412

|

148,0

|

| Итого по разделу I

|

|

|

|

|

|

|

| II. Заемные средства

|

| Долгосрочные обязательства

|

| Краткосрочные обязательства

|

663

|

100

|

758

|

114,3

|

415

|

54,7

|

385

|

92,8

|

| Итого по разделу II

|

|

|

|

|

|

|

| Всего источников

|

|

|

|

|

|

|

|

Горизонтальный баланс также демонстрирует хорошие показатели.

Большими темпами росли оборотные средства, которые увеличились по всем показателям. Наибольший рост показал уровень дебиторской задолженности, это связано с значительным ростом продаж в 2009 году. Также это видно по динамике денежных средств, т.к. их значительная часть находится в обороте и в расчетах с поставщиками и посредниками. С финансовой точки зрения структура оборотных средств улучшилось по сравнению с предыдущим годом, т. к. доля наиболее ликвидных средств возросла (денежные средства и краткосрочные финансовые вложения). Но предприятию следует обратить внимание на динамику нераспределенной прибыли, возможно, следует проводить дополнительные маркетинговые исследования для поиска новых рыночных ниш. Т.к. для компании нет необходимости держать прибыль в таком количестве «мертвым грузом».

В целом же за 3 последних года показан хороший рост: увеличение основных средств и уровне прибыли - говорит о хорошей динамике развития.

Таблица 6

Анализ качественных сдвигов в имущественном положении.

| Показатель

(2007 год)

|

На начало года

|

На конец года

|

Структура прироста

|

| Тыс. руб

|

%

|

| Всего имущества

|

1886

|

2108

|

222

|

111,8

|

| В том числе:

|

| Иммобилизированные активы

|

305

|

320

|

15

|

104,9

|

| Мобильные активы:

|

| Запасы

|

13

|

20

|

7

|

153,8

|

| Дебиторская задолженность

|

909

|

990

|

81

|

108,9

|

| Прочие оборотные активы

|

-

|

-

|

-

|

-

|

| Показатель (2008 год)

|

На начало года

|

На конец года

|

Структура прироста

|

| Тыс. руб

|

%

|

| Всего имущества

|

2108

|

2195

|

87

|

104,1

|

| В том числе:

|

| Иммобилизированные активы

|

320

|

440

|

120

|

137,5

|

| Мобильные активы:

|

| Запасы

|

20

|

6

|

-14

|

30,0

|

| Дебиторская задолженность

|

990

|

715

|

-275

|

72,2

|

| Прочие оборотные активы

|

-

|

-

|

-

|

-

|

| Показатель (2009 год)

|

На начало года

|

На конец года

|

| Тыс. руб

|

%

|

| Всего имущества

|

2195

|

2948

|

753

|

134,3

|

| В том числе:

|

0

|

| Иммобилизированные активы

|

440

|

595

|

155

|

135,2

|

| Мобильные активы:

|

0

|

| Запасы

|

6

|

14

|

8

|

233,3

|

| Дебиторская задолженность

|

715

|

1294

|

579

|

181,0

|

| Прочие оборотные активы

|

-

|

35

|

35

|

Как видно из табл. 6, характеризующей 2007 год, имущество организации увеличилось на 222 тыс. рублей. Большая часть финансовых ресурсов находится в дебиторской задолженности, по остальным показателям заметен рост. Значительно увеличился размер основных средств.

2008 год характерен снижением динамики роста, однако, этот год не показал характерных изменений, было небольшое сокращение спроса на услуги. Компании удалось сохранить свое положение на прежнем уровне. Было замечено ухудшение финансового состояния компаний-партнеров. В целом видны вложения средств во внеоборотные активы. По остальным показателям – небольшой спад.

2009 год был наиболее успешным в деятельности компании, продажи по сравнению с предыдущим годом выросли в 2 раза.

Все показатели характеризуются значительным ростом.

Компанией были открыты несколько аналогичных интернет-ресурсов и расширился спектр предоставляемых услуг, это также видно из роста внеоборотных активов.

Таблица 7

Характеристика основных средств

| Показатель (2007год)

|

На начало года

|

На конец года

|

Темп изменения

%

|

| Тыс. руб

|

%

|

Тыс. руб

|

%

|

| Первоначальная стоимость

основных средств

|

305

|

100

|

320

|

100

|

104,9

|

| в том числе активная часть

|

305

|

100

|

320

|

100

|

104,9

|

| Остаточная стоимость основных средств

|

245

|

-

|

256

|

104,5

|

| Коэффициент годности

|

-

|

80,3

|

-

|

80

|

-

|

| Коэффициент обновления

|

-

|

-

|

-

|

17.8

|

-

|

| Коэффициент выбытия

|

-

|

-

|

-

|

13.8

|

-

|

| Показатель (2008 год)

|

На начало года

|

На конец года

|

Темп изменения

%

|

| Тыс. руб

|

%

|

Тыс. руб

|

%

|

| Первоначальная стоимость

основных средств

|

320

|

100

|

440

|

100

|

137.5

|

| в том числе активная часть

|

320

|

100

|

400

|

90.9

|

137.5

|

| Остаточная стоимость основных средств

|

256

|

338

|

132

|

| Коэффициент годности

|

-

|

80

|

-

|

76.8

|

-

|

| Коэффициент обновления

|

-

|

17.8

|

-

|

33.9

|

-

|

| Коэффициент выбытия

|

-

|

13.8

|

-

|

9.1

|

-

|

| Показатель (2009 год)

|

На начало года

|

На конец года

|

Темп изменения

%

|

| Тыс. руб

|

%

|

Тыс. руб

|

%

|

| Первоначальная стоимость

основных средств

|

440

|

100

|

595

|

100

|

135.2

|

| в том числе активная часть

|

400

|

90.9

|

505

|

78,1

|

126.2

|

| Остаточная стоимость основных средств

|

338

|

76.8

|

416

|

123.1

|

| Коэффициент годности

|

-

|

76.8

|

69.9

|

| Коэффициент обновления

|

-

|

33.9

|

31.7

|

| Коэффициент выбытия

|

-

|

9.1

|

7.7

|

2007 год показывает небольшое увеличение основных средств, износ основных фондов на низком уровне.

Материально-техническая база организации находится в благоприятно положении. Активная часть основных средств увеличилась. Изношенность основных средств невелика, выбытие основных средств по ветхости тоже незначительно. Большое количество финансовых ресурсов было распределено в основные средства.

Благоприятное положение также показывает и 2009 год, возросла доля активной части основных средств, изношенность составила 30,1 %, увеличилась доля финансовых ресурсов, направленных с основные средства.

Проведенная оценка имущества предприятия показала значительный рост имущества предприятия, в основном за счет собственных финансовых ресурсов. Это говорит об удовлетворительной работе предприятия за рассматриваемый период.

Из предоставленных данных видно, что обновление основных средств шло хорошими темпами, невысокая изношенность, доля активной части находится в приемлемом состоянии.

Таблица 8

Оценка ликвидности

| Показатель

|

На начало года (2007)

|

На конец года(2007)/начало года(2008)

|

На конец года(2008)/начало года(2009)

|

На конец года(2007)/начало года (2008)

|

| Собственные оборотные средства, тыс. руб.

|

918

|

1030

|

1340

|

1967

|

| Доля СОС в активах, %

|

100

|

112,2

|

130,1

|

146,8

|

| Коэффициент текущей ликвидности

|

2,4

|

2,4

|

4,2

|

6,1

|

| Коэффициент быстрой ликвидности

|

2,4

|

2,4

|

4,2

|

6,1

|

| Коэффициент абсолютной ликвидности

|

1,0

|

1,0

|

2,5

|

2,6

|

Табл. 8 показывает «хорошую финансовую устойчивость», запасы покрываются за счет собственных средств. Период за 3 года характеризуется неравенством ПЗ <СОС.

Коэффициент абсолютной ликвидности за весь период рассмотрения выше нормы, таким образом можно сказать, что все краткосрочные обязательства компании могут быть погашены немедленно. К концу 2009 году он составил 2,6, т.к. компания обладает значительным уровнем высоколиквидных активов.

Коэффициент текущей ликвидности также к концу рассматриваемого периода показал значительное увеличение. Этот рост рассматривается как положительная динамика финансово-хозяйственной деятельности. Однако компании стоит задуматься о более эффективном использовании своих ликвидных ресурсов.

Коэффициент быстрой ликвидности показывает аналогичные показатели как и коэффициент текущей ликвидности, т.к. доля запасов на балансе организации незначительная, это связано со спецификой деятельности компании. Во многих методиках считается, что значение коэффициента должно быть не менее единицы, в данном случае этот показатель характеризует финансово-хозяйственную деятельность с положительной стороны.

Таблица 9

Оценка финансовой устойчивости

| Показатель

|

На начало года

(2007)

|

На конец года

(2007)/ На начало года

(2008)

|

Отклонение

|

На конец года

(2008)/

На начало года

(2009)

|

Отклонение

|

На конец года

(2009)

|

Отклонение

|

| Коэффициент концентрации

собственного капитала

|

0,65

|

0,64

|

-0.01

|

0,81

|

0.17

|

0,87

|

0.06

|

| Коэффициент финансовой

зависимости

|

1,54

|

1,56

|

0.02

|

1,23

|

-0.33

|

1,15

|

-0.08

|

| Коэффициент маневренности собственного капитала

|

0,75

|

0,76

|

0.01

|

0,75

|

-0.01

|

0,77

|

0.02

|

| Коэффициент концентрации

заемного капитала

|

0,35

|

0,36

|

0.01

|

0,19

|

-0.17

|

0,13

|

0.06

|

| Коэффициент структуры

долгосрочных вложений

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Коэффициент долгосрочного

привлечения заемных средств

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Коэффициент структуры

заемного капитала

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Коэффициент соотношения

заемного и собственного капитала

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

Коэффициент концентрации собственного капитала показывает хорошую тенденцию к росту, организация стабильна и независима от внешних кредиторов, т.е. финансово устойчива.

Коэффициент финансовой зависимости на конец 2009 года составляет 1,15, что близко к рекомендуемой норме, следовательно, предприятие имеет собственных средств больше, чем заемных и что говорит о его финансовой независимости. Снижение этого показателя, означает снижение доли заемных средств в финансировании деятельности компании.

Коэффициент манёвренности собственных средств немного снижался в течение 2007-2008 года, но в 2009 показал незначительный рост. Это связано с увеличением собственных оборотных средств. Но так как в абсолютном выражении сумма увеличения собственных оборотных средств довольно значительна, то при продолжении данной тенденции предприятие будет иметь возможность улучшения финансовой автономности в будущем.

Доля заемных средств в предприятии снижался и на данный момент его уровень незначителен, об этом говорит коэффициент концентрации заемного капитала.

Предприятие не прибегало к займам (строка 590 бухгалтерского баланса пуста), последние 4 коэффициента не подлежат подсчету.

Таблица 10

Оценка производительной (основной) деятельности

| Показа

тель

|

Базис

ный

период

|

Отчет

ный

период

2007

|

Темп

измене

ния

|

Откло

нения

|

Отчет

ный

период

2008

|

Темп

измене

ния

|

Откло

нения

|

Отчет

ный

период

2009

|

Темп

измене

ния

|

Откло

нения

|

| Выручка от реализации

|

41817

|

58286

|

139,38

|

16469,0

|

46662

|

80,06

|

11624,0

|

83953

|

179,92

|

37291,00

|

| Прибыль

|

1219

|

1389

|

113,95

|

170,00

|

1842

|

132,61

|

453,00

|

2982

|

161,89

|

1140,00

|

| Производительность труда

|

889,72

|

1240,13

|

139,38

|

350,40

|

992,81

|

80,06

|

-247,32

|

1786,23

|

179,92

|

793,43

|

| Фондоотдача

|

137,10

|

182,14

|

132,85

|

45,04

|

106,05

|

58,22

|

-76,09

|

141,10

|

133,05

|

35,05

|

| Оборачиваемость средств в расчетах

|

| в оборотах

|

46,00

|

58,87

|

127,98

|

12,87

|

65,26

|

110,85

|

6,39

|

64,88

|

99,41

|

-0,38

|

| в днях

|

7,83

|

6,11

|

78,14

|

-1,71

|

5,52

|

90,21

|

-0,60

|

5,55

|

100,59

|

0,03

|

| Оборачиваемость материальнопроизводственных запасов:

|

| в оборотах

|

2735,38

|

2348,85

|

85,87

|

-386,53

|

5991,5

|

255,08

|

3642,65

|

4645,00

|

77,53

|

-1346,50

|

| в днях

|

0,13

|

0,15

|

116,46

|

0,02

|

0,06

|

39,20

|

-0,09

|

0,08

|

128,99

|

0,02

|

| Продолжительность операционного цикла

|

7,96

|

6,27

|

78,77

|

-1,69

|

5,58

|

88,97

|

-0,69

|

5,63

|

100,90

|

0,05

|

| Оборачива

емость собственного

капитала

|

7,96

|

6,27

|

78,77

|

-1,69

|

5,58

|

88,97

|

-0,69

|

5,63

|

100,90

|

0,05

|

| Оборачива

емость общего

капитала

|

22,17

|

27,65

|

124,70

|

5,48

|

21,26

|

76,88

|

-6,39

|

28,48

|

133,96

|

7,22

|

Из показаний данной табл. 10 видно, что основная деятельность предприятия в целом успешна, в 2008 году заметно некоторое снижение показателей выручки, прибыли, производительности и фондоотдачи, однако оборачиваемость средств за 3 года заметно возросла. 3

Продолжительности операционного цикла и оборачиваемость общего капитала существенно сократились.

Из всей совокупной суммы финансовых ресурсов фирмы, только большая часть представляет собой свободные денежные средства, остальные находятся в обороте, они вложены в основные и оборотные средства. Основным источником финансирования мобильных активов являются собственные оборотные средства.

Таблица 11

Анализ рентабельности

| Показатель

|

2006

|

2007

|

Отклонение

|

2008г.

|

Отклонение

|

2009г

|

Отклонение

|

| Чистая прибыль

|

1073,000

|

1200,000

|

127,000

|

1630,000

|

430,000

|

2763,000

|

1133,000

|

| Рентабельность продукции

|

0,100

|

0,030

|

-0,070

|

0,068

|

0,038

|

0,064

|

-0,004

|

| Рентабельность основной деятельности

|

0,048

|

0,031

|

-0,017

|

0,073

|

0,042

|

0,069

|

-0,005

|

| Рентабельность совокупного капитала

|

0,570

|

0,570

|

0,000

|

0,740

|

0,170

|

0,940

|

0,200

|

| Рентабельность собственного капитала

|

0,880

|

0,890

|

0,010

|

0,920

|

0,030

|

1,080

|

0,160

|

| Период окупаемости собственного капитала

|

1,140

|

1,130

|

-0,010

|

1,350

|

0,220

|

1,070

|

-0,280

|

Чистая прибыль предприятия заметно выросла что не может не означать благоприятную тенденцию в работе организации и не изменился в 2009 году. Это говорит о том, что каждый рубль реализации приносил в среднем около 0,06 рубля балансовой прибыли.

Рентабельность продукции за 3 года не принесла особых изменений.

Рентабельность собственных средств увеличилась и в течение 2009 увеличилась 0,2%. Динамика этого показателя за последние годы позволяют сделать вывод о том, что инвестиции собственных средств в производство дали хороший результат. Рентабельность перманентного капитала и его динамика намного ниже рентабельности собственных средств, в виду отсутствия долгосрочных заёмных средств.

В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на хорошем уровне, что говорит об эффективном вложении средств.

Далее рассмотрим предоставленные компанией статистические данные. Так как деятельность компании носит выраженный сезонный характер, цены в сезонные (праздничные) дни на порядок выше, в табл. 12 предоставлена информация о средней стоимости букета с учетом этих периодов.

Таблица 12

Статистика продаж компании Флора Ру

| Средняя цена букет в 2008 году:

|

Средняя цена букет в 2009 году:

|

| В праздничные дни 4547,9 руб

|

В праздничные дни 3638,3 руб

|

| В обычные дни 3498,4 руб

|

В обычные дни 2798,7 руб

|

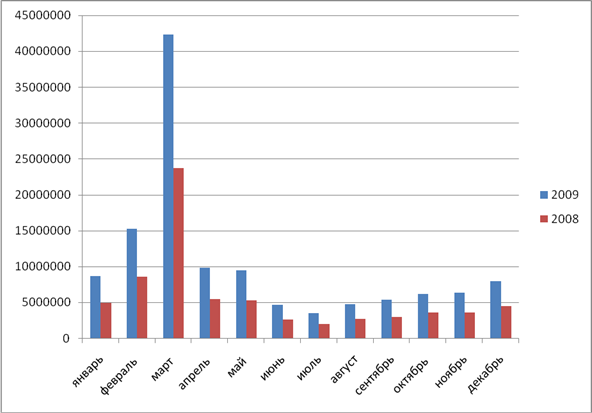

Далее рассмотрим статистические данные о величине продаже в компании. На рис.3 показана динамика продаж в 2008-2009 годах. В 2009 году виден заметный рост продаж, особенно высок показатель марта, т.к. готовясь к «сезону» компания провела множество рекламных мероприятий.

Очевиден абсолютный рост продаж, нет отрицательной динамики. Показатели были достигнуты за счет увеличения количества покупателей и расширения ассортимента продукции (свадебные букеты, траурные композиции и др.)

Рисунок 3. Статистика продаж Флора Ру 2008-2009 гг.

В табл. 13 эти показатели представлены в количественном выражении.

Таблица 13.

Статистические данные продаж:

| Выручка 2009

|

Выручка2008

|

Кол-во заказов 2009

|

Кол-во

заказов 2008

|

| январь

|

8676032

|

4858578

|

2480

|

1736

|

| февраль

|

15281011

|

8557366

|

3360

|

2352

|

| март

|

42295656

|

23685567

|

9300

|

6510

|

| апрель

|

9760536

|

5465900

|

2790

|

1953

|

| май

|

9435185

|

5283703

|

2697

|

1888

|

| июнь

|

4617888

|

2586017

|

1320

|

924

|

| июль

|

3470413

|

1943431

|

992

|

694

|

| август

|

4722840

|

2644790

|

1350

|

945

|

| сентябрь

|

5314070

|

2975879

|

1519

|

1063

|

| октябрь

|

6192168

|

3583201

|

1770

|

1280

|

| ноябрь

|

6297120

|

3526387

|

1800

|

1260

|

| декабрь

|

7916879

|

4433452

|

2263

|

1584

|

| |

В ходе анализа результатов видна положительная динамика в увеличении заказов компании по сравнению с предыдущим годом.

Также обратим внимание на выраженную сезонность деятельности, так «пиковые» продажи приходятся на месяцы весны и конец зимы, продажи напрямую связаны с праздничными днями.

Летний период и первые месяца характеризуется традиционным спадом продаж, это связанно с началом «дачного сезона», отпусками и собственными выращенными цветами.

1.

Ценовые стратегии и конкурентный анализ

По оценкам специалистов, сегодня почти 90% российского цветочного рынка принадлежит импортерам, несмотря на то, что наши цветы и дешевле, и свежее.

Очень бурно отечественный цветочный бизнес стал развиваться в середине 1990-х – тогда оптовики работали с владельцами частных палаток, которые закупали у них товар. В начале же XXI века появились первые магазины и салоны, а недавно заработали сетевые, «брендовые» проекты, которые имеют фирменный стиль и четкую концепцию.

Сегодня 70% розничных продаж контролируют мелкие «точки» - палатки и ларьки, а цветочные магазины пытаются с ними конкурировать.

Большое значение имеет месторасположение пункта продажи цветов, наиболее удачными считаются «точки» у развязок магистралей, около станций метро и вблизи от офисных центров.

Основным инструментом конкуренции является наличие в салонах дополнительных услуг. Многие предлагают доставку букетов и поздравлений, оформление офисов и банкетных залов, выращивают экзотические комнатные растения. Некоторые салоны предоставляют консультации по вопросам ухода за цветами или даже берут растения «на содержание» во время отпуска хозяина. Есть магазины, которые делают акцент на сопутствующие товары, т.е. купив здесь букет, клиент может приобрести также духи, шампанское, конфеты или сувениры.

Еще одним интересным нововведением в цветочном бизнесе стали интернет-магазины. Для их открытия надо только создать сайт, найти помещение, профессионального Флораа и нанять курьера для доставки букетов клиентам.

В нашей стране сегодня работает более 60 крупнейших цветочных интернет-магазинов, а услуги по доставке только в столице предоставляют 150 сайтов.

При всем многообразии интернет-сайтов, специализирующихся на продажах цветов, существует две принципиально разные формы интернет-магазинов цветов. Одни интернет-сайты открываются существующими салонами или магазинами цветов для того, чтобы увеличить продажи уже существующего ассортимента, добавив к покупателям интернет-публику. Вторые создаются сами по себе и имеют интернет-покупателей в качестве единственных клиентов. Собственно, эта принципиальная разница и определяет многие важные стратегические и тактические решения, которые должны быть приняты перед созданием интернет-сайта. В следующей статье мы подробно расскажем о различиях между этими разновидностями.

Говоря о структуре клиентов, мы, прежде всего, конечно говорим о населении крупных городов, в которых доля интернет-пользователей достаточно высока, чтобы обеспечить достаточное количество заказов цветов именно через сетевые ресурсы. Понятно, что за интернетом – будущее, и со временем все большее число населения начнет пользоваться услугами заказа и доставки тех или иных товаров через интернет. Но цветы и здесь имеют свою специфику, отличную от многих других групп товаров. В Москве, например, еще три-четыре года назад, при уже высоком количестве пользователей сетью интернет, количество заказов на букеты цветов было очень мало. В конце 2003-начале 2004 году в интернете можно было насчитать около пятнадцати хороших интернет-представительство салонов и международных сетей доставки цветов, в то время, как в 2007 году первые как минимум 70-80 ссылок в любой поисковой системе представляют собой вполне приличные, работающие и неплохо обслуживающие клиентов интернет-магазины или интернет-представительства салонов.[1]

Нам представляется возможным связать это не только с возросшим количеством пользователей интернет, но и с появившейся «привычкой» осуществлять заказы цветов дистанционно. Психологически сначала для многих клиентов такая форма покупки была достаточно сложной, ведь необходимо было оплатить товар, не видя его, а в нашем случае речь шла о скоропортящемся товаре, во-первых, и эмоциональном выборе, во-вторых. И если пользователи интернет достаточно быстро привыкли дистанционно заказывать книги и диски, билеты на спектакли и пиццу, то цветы добавились в этот список не сразу. Многие клиенты отмечали, что эмоции, которые хочется испытать при выборе букета, не возникают при заказе букета через интернет; кроме того, часто хочется поучаствовать в создании букета, например, самостоятельно выбрать оттенок роз, расспросить об экзотических цветах, подобрать упаковку или ленту, которой будет перевязан букет.

Как показала практика, это был вопрос привычки и сервиса. Постепенно появились компании, гарантирующие качество доставляемых цветов, соответствие изображенного на фотографии букета тому, который будет доставлен, и количество заказов стало резко увеличиваться. Конечно, клиентам также стал важен тот комплекс услуг, который предоставляется при заказе через интернет, и от которого при современном ритме жизни отказываться было бы не разумно: дистанционная оплата, возможность вызова курьера, возможность доставки без собственного присутствия и т.д. Как только клиент стал понимать, что даже такой «эмоциональный» и скоропортящийся товар как букет цветов может быть заказан и доставлен вполне удовлетворительно, продажи букетов через интернет значительно выросли. Окончательно изменило ситуацию в конце 2005-начале 2006 года, и 2007 год отмечен все возрастающим количеством интернет-сайтов и большой конкуренцией в интернет-рекламе.[2]

Сегодня интернет-сайты, специализирующиеся на продажах цветов, все больше начинают дифференцироваться. Появляются интернет-магазины цветов, осуществляющие продажи только через интернет; ресурсы, осуществляющие продажи не только цветов, но и сопутствующих товаров. Некоторые крупные компании, работающие в сфере обслуживания, открывают подразделения по продаже цветов и букетов, осуществлению, например, оформительских цветочных работ, принимая в штат Флораа (агентства по организации мероприятий, свадебные и PR-агентства и т.д.).

Если говорить о разновидностях клиентов, конечно, основные покупатели цветов через интернет – люди с высоким и средним достатком и корпоративные клиенты, которые рассматривают такую покупку в числе прочих, как услугу, в которой они нуждаются. Цветы «для себя» через интернет пока заказываются, в основном, только в двух случаях. Первый из них – ситуация, когда клиент не хочет или не может присутствовать в месте вручения букета (букет близкому человеку в знак примирения после ссоры или сюрприз коллеге из другого офиса, цветы в больницу для родственника или букет для налогового инспектора, переданный вместе с подарком и т.д.).

Второй случай – это необходимость получить цветы срочно или к определенному времени, не затрачивая на это лишних усилий. Такие клиенты внимательно относятся к букету, так как чаще всего они вручают его сами, но готовы дополнительно платить за тот факт, что покупка не занимает ни времени, ни усилий.

Если речь идет о доставке букета цветов в другой город страны или другую страну, то в России, как и во многих странах мира, уже существует несколько удобных для клиента вариантов. Международные сети по доставке цветов открывают свои представительства и мастерские по всему миру (в этом случае стоимость цветов существенно выше) или сотрудничают непосредственно с местными салонами и магазинами, заключая с ними договор (в этом случае, стоимость заказа обычно отличается от покупки аналогичного букета в своем городе процентов на 10-30). Клиент может оплатить заказ дистанционно непосредственно самой международной компании (кредитная карта, электронные деньги, безналичный перевод между юридическими лицами или банковский перевод наличных средств, если оплачивает физическое лицо), или внести средства наличными в одном из салонов или магазинов в своем городе, которые входят в число сотрудничающих с такими международными сетями. Букет в этом случае изготавливается в городе, где находится получатель, а компании, работающие друг с другом по такой схеме, производят последующий ежемесячный взаиморасчет. Сами же цветы или букеты клиент обычно выбирает на интернет-сайте головной компании, которая уже обязывает местные салоны строго следовать собственному ассортименту и отправлять букеты, строго соответствующие фотографии.

В России на данный момент (оплата осуществляется российскому юридическому лицу) существуют около 8 крупнейшие международные сети, работающие по такому принципу, и еще около десяти, которые имеют ограничения по доставке, например обслуживают меньшее количество стран, требуют предварительный заказ за большее количество дней, имеют ограничения по ассортименту цветов. Количество компаний, предоставляющих подобного рода услуги растет с каждым годом. К примеру, на начало 2008 года на рынке действовало 3 крупные международные сети. Это обусловлено высокой доходностью подобного бизнесе, сравнительно небольшими издержками и низкими барьерами для входа на рынок.

Конечно, цветы в Россию или из России могут быть заказаны через международную сеть, базирующуюся в другой стране. На этом фоне было замечено увеличение тенденции размещения заказов покупателями в иностранных компаниях. Т.к. размещать частые заказы с доставкой в другую страну выгодней, чем обращаться к компаниям-посредникам. Очевидно, что для составления подобного рода заказов предполагается знание иностранного языка.

Конкурентный анализ

В ходе этого анализа нами было выбрано 5 наиболее известных крупнейших международных сети по доставке цветов в России и за рубежом:

1. Флора Ру (www.flora.ru)

Флора Ру - служба доставки цветов по России и миру, основанная в 1999 году. Сегодня международная сеть доставки цветов Флора Ру объединяет более 500 цветочных салонов в России и тысячи салонов в странах ближнего и дальнего зарубежья. За время работы клиентами Флора Ру стали более двухсот тысяч человек со всех уголков земли. Центральный офис расположен в г. Казань

2. AMF (www.sendflowers.ru)

Компания «AMF» – международная сеть доставки цветов» работает с 1996 года. Благодаря всемирной партнерской Флораической сети, организованной компанией, доставка цветов осуществляется более чем в 740 городов России и 195 стран мира. Центральный офис расположен в г. Москва

Компания имеет сеть своих цветочных салонов в г. Москва и г. С. Петербург.

3. Фламинго (www.flamingo.ru)

Служба доставки цветов и подарков "Фламинго" работает с 1997 года. Центральный офис находится в г. Екатеринбург. Число клиентов на начало 2007 года составило свыше 65000 человек, число выполненных заказов за этот период превысило 380000

4. Flora Express (www.floraexpress.ru)

Flora Express — международная сеть доставки цветов созданная в 2004 году. Выполняет доставку букетов и цветочных композиций по всему миру. Благодаря прямым контактам с цветочными салонами. Флораическая сеть охватывает более 100 стран мира. Центральный офис находится в г. Алматы.

5. Шарлотт.ру (www.charlotte.ru)

Располагается в г. Москва. Круглосуточная доставка цветов в крупных городах России. Также осуществляется доставка по всему всему миру. Доставка за границу по предварительному запросу.

Компания имеет сеть своих цветочных салонов в г. Москва и г. С. Петербург.

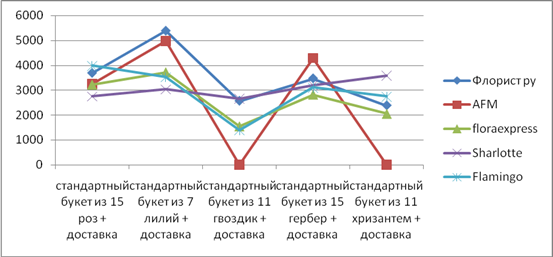

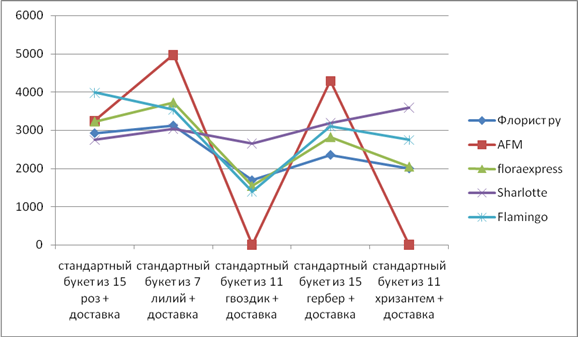

Далее нами проведен анализ цен конкурентов. Данные представлены в табл 14.

Таблица 14.

Средняя стоимость самых востребованных букетов по выбранным компаниям

| Флора Ру

|

AFM

|

floraexpress

|

Sharlotte

|

Flamingo

|

| cтандартный букет из 15 роз + доставка

|

3687 руб

|

3240 руб

|

3225 руб

|

2748 руб

|

3984 руб

|

| cтандартный букет из 7 лилий + доставка

|

5383 руб

|

4973 руб

|

3720 руб

|

3031 руб

|

3531 руб

|

| cтандартный букет из 11 гвоздик + доставка

|

2568 руб

|

-

|

1542 руб

|

2652 руб

|

1385 руб

|

| cтандартный букет из 15 гербер + доставка

|

3470 руб

|

4290 руб

|

2820 руб

|

3191 руб

|

3100 руб

|

| cтандартный букет из 11 хризантем + доставка

|

2384 руб

|

-

|

2049 руб

|

3587 руб

|

2741 руб

|

Полученные данные представим в идее диаграммы (рис.4):

Рисунок 4. Анализ уровня цен по выбранным компаниям.

В результате исследования видно, что в компании Флора Ру уровень превышает цены конкурирующих фирм.

Компания использует стратегию высоких цен, являясь одним из лидеров рынка компания оправдала данную стратегию в виду отсутствия ранее заметной конкуренции на рынке, так как стратегическая цель на этот период – максимизация прибыли до тех пор, пока рынок не стал насыщен конкурентами

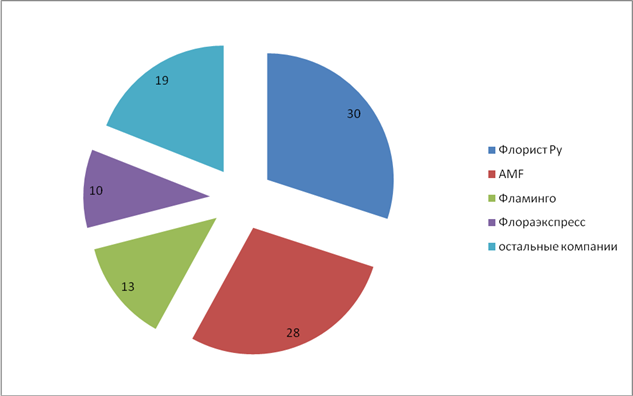

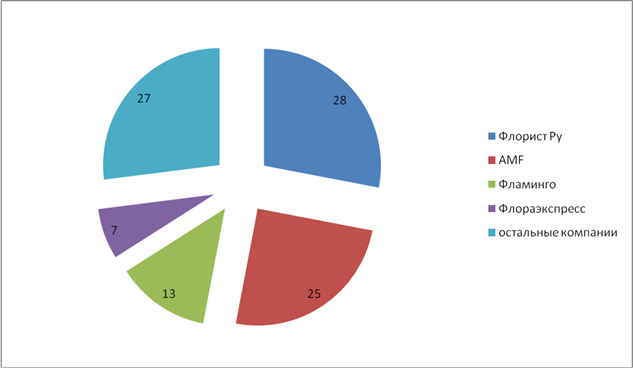

Также был проведен опрос общественного мнения - цель исследования - определение и сравнение узнаваемости и популярности компаний, предоставляющих услугу доставки цветов, и получение ответов на ряд вопросов: какие факторы влияют на осведомленность интернет-пользователей об услуге доставки цветов и их желание воспользоваться данной услугой, какие компании, оказывающие эти услуги, наиболее популярны среди потребителей, какие компании являются, по мнению потребителей лучшими на этом рынке и т.д. Результаты этого исследования представлены на рис. 5,6.

В опросе участвовали мужчины и женщины разных возрастных групп, с разным социальным положением и уровнем дохода, пользующиеся интернет-сервисами не реже одного раза в неделю Женщины чуть больше осведомлены о данной услуге, однако, мужчины и женщины имеют практически одинаковый опыт пользования услугой в прошлом и одинаковые намерения пользоваться услугой в будущем. Результаты опроса также показали, что такие факторы, как осведомленность об услуге доставки цветов в другие города и страны и желание ей воспользоваться напрямую зависят от уровня месячного личного дохода респондентов. Кроме того на намерение пользоваться услугой в дальнейшем значительное влияние оказывает уже имеющийся в прошлом опыт пользования.[3]

Рисунок 5. Наиболее известные компании по оценкам респондентов %.

Рисунок 6. Компании, услугами которых хотя бы раз пользовались респонденты.

В ходе проведенного анализа. Есть все основания полагать, что компания использует стратегию «снятия сливок» - конъюнктурное завышение цен.

«Снятие сливок» предполагает высокую маржу с продаж. Как правило, данная стратегия принимается на определённый временной период и ориентирована на состоятельные потребительские группы. «Снятие сливок» - скорее финансовый инструмент, целью которого вряд ли будет увеличение доли. Это делается с целью больше заработать, пусть даже при снижении объема. Цель - увеличение объема продаж в стоимостном выражении.

Таким образом можно привлечь определенную аудиторию, если еще при этом дополнить покупку эмоциональной составляющей (доп. ценность). При снижении можно увеличить долю рынка.

Такая стратегия имеет место, когда у компании есть «резерв»

для снижения цены.

Далее нами был проведет SWOT- анализ слабых и сильных сторон компании (Табл. 15):

Таблица 15.

SWOT- анализ слабых и сильных сторон компании

| Сильные стороны Компании

|

Возможности компании

|

| 1. Известная торговая марка

2. Крупнейшая зона обслуживания

3. Наличие договоров с лучшими салонами

4. 10 лет на рынке – отличная репутация

5. Позитивный Имидж компании в общественной жизни (участие в выставках, конкурсах, благотворительная деятельность)

6. Высокая степень соблюдения договорных обязательств

7. Устойчивые финансовые показатели

8. Обширный ассортимент продукции

9. Высокое качество обслуживания

|

1. Улучшение сервиса и сокращение времени на обслуживание

2. Увеличение рентабельности, контроль над затратами

3. Развитие корпоративных клиентов и новых отраслей потребителей

4. Открытие серии аналогичных интернет-магазинов

5. Создание собственных цветочных магазинов

6. Возможное сегментирование рынка

|

| Слабые стороны Компании

|

Угрозы

|

| 1. Отсутствие «резерва» для снижения цены

2. Нынешняя ценовая стратегия изжила себя

3. Риск потери значительной доли рынка.

4. Проблемы с качеством (неудовлетворительная работа партнеров)

5. Проблемы во взаиморасчетах с партнерами

6. Высокия наценки и отсутствие скидок на изделия партнеров

7. Сезонность

8. Низкие цены у конкурентов

|

1. Усиление конкуренции

2. Возможный приход крупных международных сетей

3. Некоторые конкурирующие компании используют неофициальные каналы ввоза товара, что снижает конкурентоспособность цен компании.

4. Низкие барьеры входа новых компаний на рынок.

5. Захват доли рынка конкурентами за счет более низких цен

|

Анализируя слабые стороны компании и возможные угрозы необходимо провести ряд мер по их устранению. В главе 3 рассмотрим предлагаемые инвестиционные мероприятия для диверсификации деятельности компании, создание новой эффективной ценовой стратегии, для закрепления позиций на рынке и привлечении дополнительной прибыли.

Глава 3. Финансовое обоснование проведения диверсификации деятельности компании

1.

Финансовые расчеты по развитию ценовой стратегии

Основываясь на результаты конкурентного анализа нами был принят вывод о необходимости проведения диверсификации деятельности компании.

Для начала проведем обоснование стоимости продукции в компании Флора Ру и покажем взаимоотношения фирмы с компанией-партнером.

Компания-партнер предоставляет свои услуги по ценам ближе к рыночным.

Таблица 16

Формирование цены на продукцию в салоне-партнере

| Себестоимость

|

Рыночная стоимость букета в салоне

|

Стоимость букета в салоне вместе с доставкой 300 руб

|

| 15 роз по цене 40 руб + упаковка = 600 руб

|

1320руб

|

1620 руб

|

| 7 лилий по цене 70 руб + упаковка = 590 руб

|

1290 руб

|

1590 руб

|

| 11 гвоздик по 20 руб + упаковка = 320 руб

|

704 руб

|

1004 руб

|

| 15 гербер по 30 руб +упаковка = 550 руб

|

1210 руб

|

1510 руб

|

| 11 хризантем по 30 руб + упаковка=430 руб

|

946 руб

|

1246 руб

|

Наценка интернет-магазина в обычные дни составляет 100-120%

Таблица 17

Цена букетов в интернет-магазине

| Цена

|

букет роз

|

букет лилий

|

букет гвоздик

|

букет гербер

|

букет хризантем

|

Итого

|

Средняя цена

|

| 3687 руб

|

5383 руб

|

2568 руб

|

3470 руб

|

2384 руб

|

17492

|

3498,4

|

Далее рассмотрим структуру затрат предприятия (табл. 27):

Таблица17

Структура постоянных затрат предприятия

| Зарплата работников (средняя)

|

492 000 руб

|

| Аренда помещения (технопарк идея, 1 кв м 900р)

|

90 000 руб

|

| Интернет и телефония ( гор. Линия, интернет, It поддержка)

|

100 000 руб

|

| Налоги

|

40 000 руб

|

| Коммунальные платежи

|

6 000 руб

|

| Коммерческие расходы реклама

|

100 000 руб

|

| Прочие расходы

|

50 000руб

|

| Итого

|

778 000 руб

|

Таблица 18

Прямые затраты компании и расчет точки безубыточности

| Цена

|

букет роз

|

букет лилий

|

букет гвоздик

|

букет гербер

|

букет хризантем

|

Итого

|

Средняя цена

|

| 3687 руб

|

5383 руб

|

2568 руб

|

3470 руб

|

2384 руб

|

17492

|

3498,4

|

| Прямые затраты

|

1620 руб

|

1590 руб

|

1004 руб

|

1510 руб

|

1246 руб

|

6970

|

1394

|

| Разница

|

2067 руб

|

3793 руб

|

1564 руб

|

1960 руб

|

1138 руб

|

10522

|

2104,4

|

| Пост затраты

|

778 000 руб

|

| Точка безубыточности

|

425

|

231

|

561

|

448

|

772

|

417

|

Очевидно, что компании нужное ежемесячно продавать не менее 417 букетов по средней цене, т.е в день принимать не менее 14 заказов.

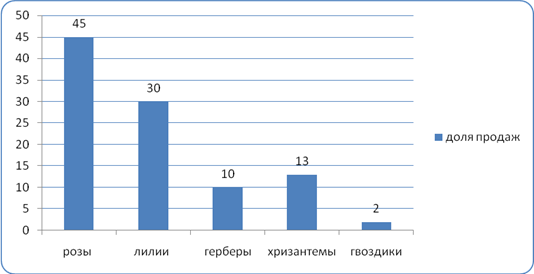

У любого потребителя есть свои предпочтения. Исходя из этого спрос на каждый вид цветов разный. Покажем это, основывая на предоставленные компанией данных о структуре потребительских предпочтений по выбранным позициям (рис. 7).

Доля цветов в структуре продаж %:

Рисунок 7. Потребительские предпочтения в цветах

| розы

|

45%

|

| лилии

|

30%

|

| герберы

|

10%

|

| хризантемы

|

13%

|

| гвоздики

|

2%

|

Таким образом, чтобы выйти на безубыточный уровень необходимо продавать в шт:

| розы

|

лилии

|

герберы

|

хризантемы

|

гвоздики

|

| 188

|

125

|

42

|

54

|

8

|

Очевидно, что у компании достаточно низкий резерв для снижения цены. В связи с ростом конкурентов на рынке возможно изменение рыночной ситуации. Большое количество конкурентов означает постепенное снижение стоимости на продаваемый товар, тем более, что многие конкуренты уже имеет сеть своих цветочных магазинов, что позволяет им держать невысокий уровень цен.

Компании следует пересмотреть свою ценовую стратегию в сторону массового захвата рынка. Для этого необходимо составить новый уровень цен, который был бы ниже, чем у ближайших конкурентов. Компания располагает достаточно большим количеством постоянных клиентов, таким образом можно привлечь новых посетителей и сохранить старых.

Новый уровень цен можно сформировать за счет уменьшения себестоимости продукции.

Нами предложен проект по созданию сети собственных цветочных магазинов, где могли бы собираться заказы из интернет-магазина и заказы обычных посетителей цветочных магазинов.

Далее приведем данные о распределении заказов по городам России.

Рисунок 8. Распределение заказов по городам РФ в %

После проведенного анализа нами были выделены несколько городов, где целесообразно открыть свои магазины: Нижний Новгород, Самара, Новосибирск, Екатеринбург. В г. Казань уже действует свой магазин. В г. Москва и г. С. Петербург создавать свою сеть не приемлемо, т.к. там большое количество компаний-партнеров, работающих от имени компании Флора Ру и предлагающих свои услуги по выгодным ценам. Также отметим высокий уровень конкуренции и цен в столице. Открытие там своей сети обошлось бы значительно дороже, чем в регионах.

Далее рассмотрим проект по созданию своей сети на примере одного магазина:

Общее описание:

Магазин может находиться недалеко от дорог, вблизи остановок общественного транспорта. Магазин должен располагаться в месте с высокой проходимостью, быть приближен и к жилым зданиям, и к деловым центрам и иметь удобную парковку. Цветочный магазин можно разместить и на 20 кв. м, тогда холодильник для хранения цветов устанавливаются прямо в торговом зале. В помещении площадью 50 кв. м можно создать и подсобные помещения. Для самого зала тогда выделяется 30 кв. м, для камеры-холодильника и 5- 10 кв. м для отдельного склада сопутствующей продукции.

Обычно цветочные магазины работают без выходных с 8.00 до 21.00 или до 22.00. Небольшому магазину потребуются два продавца – оформителя, которые представляют, как сохранить цветы и умеют составлять несложные букеты. Зарплата обычно состоит из оклада и процента с продаж. Цветочному магазину требуется водитель с личным автомобилем.

Активность продаж зависит от сезона и числа праздничных дней. Объемы реализации начинают расти с февраля, а к 8 Марта достигают пика. Поэтому эксперты советуют начинать бизнес заранее, в декабре, чтобы захватить Новый годи подойти к 8 Марта уже с клиентской базой. 60% в структуре продаж у нас занимает срезка. Остальные 40% приходятся на сегмент комнатных растений и керамики. Весной логично продавать также семена и посадочный материал.

Проект по дисконтируемой стоимости окупает себя уже с 3 квартала 1 года существования.

Планируемая наценка на товар – среднерыночная, составляет 100-120% в обычные дни, с учетом праздничных дней до 300%.

Создание свое сети магазинов в 4-х крупнейших городах страны ( Нижний Новгород, Самара, Новосибирск, Екатеринбург) потребует около 2,5 млн. руб. первоначальных инвестиций.

Чистая прибыль сети уже в 1 квартал 1 года составит более 350 тыс. руб

К концу первого года, по предварительным расчетам чистая прибыль составит более 1 млн. руб.

Таблица 19

Необходимые инвестиции

| Направление инвестиций

|

1 год

|

2 год

|

3 год

|

| 1

|

2

|

3

|

4

|

1

|

2

|

3

|

4

|

1

|

2

|

3

|

4

|

| Прединвестиционные затраты: регистрация, эк паспорт, пожарная сигнализация, охрана

|

5000 +14000+ 4380 (эк паспорт) +3900 пож сигнал +2500=25800

|

2500

|

2500

|

2500

|

2500

|

2500

|

2500

|

2500

|

2500

|

2500

|

2500

|

2500

|

| Приобретение оборудования (всё с НДС)

|

267750

|

| Пуско-наладка (монтаж оборудования)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Строительно-монтажные работы (при строительстве здания)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Аренда

|

30000

|

30000

|

30000

|

30000

|

30000

|

30000

|

30000

|

30000

|

30000

|

30000

|

30000

|

30000

|

| Покупка здания вместо строительно-монтажных работ

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Ремонтные работы (помещения, здания)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Прочие

|

| Итого основные средства (куда входят только капитализируемые средства, следовательно, ремонтные работы сюда не входят, а остальное входит)

|

267750

|

11400

|

| 8. Инвестиции в оборотные активы (тоже с НДС)

|

150000

|

150000

|

100000

|

110000

|

160000

|

160000

|

120000

|

130000

|

190000

|

190000

|

150000

|

150000

|

| Итого инвестиций в проект (вместе с НДС)

|

473550

|

182500

|

132500

|

142500

|

203900

|

192500

|

152500

|

162500

|

222500

|

222500

|

182500

|

182500

|

| НДС

|

72236,44

|

27838,98

|

20211,86

|

21737,29

|

31103,39

|

29364,41

|

23262,71

|

24788,14

|

33940,68

|

33940,68

|

27838,98

|

27838,98

|

Таблица 20

Необходимые основные средства

| Наименование

|

Кол-во

|

Цена без НДС

|

Стоимость

|

Срок

Приобретения

|

Срок ввода

|

Норма

Амортизации

|

| 1. холодильная камера объемом 8- 9 кв. м

|

1

|

100000

|

100000

|

1 кв 1 года

|

1 кв 1 года

|

2777,8

|

| 2. агрегат для охлаждения воздуха

|

1

|

80000

|

80000

|

1 кв 1 года

|

1 кв 1 года

|

2222,2

|

| 3. кондиционер

|

1

|

30000

|

30000

|

1 кв 1 года

|

1 кв 1 года

|

833,3

|

| 4. стеллажи

|

3

|

3000

|

9000

|

1 кв 1 года

|

1 кв 1 года

|

250,0

|

| 5. стол для оформления букетов

|

1

|

15000

|

15000

|

1 кв 1 года

|

1 кв 1 года

|

416,7

|

| 6. компьютер

|

1

|

15000

|

15000

|

1 кв 1 года

|

1 кв 1 года

|

416,7

|

| 7. Кассовый аппарат

|

1

|

15000

|

15000

|

1 кв 1 года

|

1 кв 1 года

|

416,7

|

| 8. Инструменты (секатор, нож для цветов, ножницы)

|

5

|

150

|

750

|

1 кв 1 года

|

1 кв 1 года

|

20,8

|

| 6. вазы для букетов

|

20

|

150

|

3000

|

1 кв 1 года

|

1 кв 1 года

|

83,3

|

| Итого:

|

267750

|

7437,5

|

| |

|

Таблица 21

Штатное расписание

| Категория работников

|

Количество

|

Средняя оплата труда

|

фонд оплаты труда (мес)

|

фонд опл труда (кв)

|

| осн работники:

|

| продавцы-оформители

|

2

|

12000

|

24000

|

72000

|

| в обыч дни

|

10000

|

20000

|

60000

|

| водитель с л/а

|

1

|

12000

|

12000

|

36000

|

| вспом перс

|

| уборщик

|

1

|

6000

|

6000

|

18000

|

| итого по проекту

|

4

|

40000

|

62000

|

186000

|

Таблица 22

План выручки

| Показатели

|

1 год

|

2 год

|

3 год

|

| Выпуск

|

1

|

2

|

3

|

4

|

1

|

2

|

3

|

4

|

1

|

2

|

3

|

4

|

| розы

|

525

|

525

|

350

|

350

|

577,5

|

577,5

|

385

|

385

|

635

|

635

|

424

|

424

|

| лилии

|

375

|

375

|

250

|

250

|

412,5

|

412,5

|

275

|

275

|

454

|

454

|

303

|

303

|

| гвоздики

|

180

|

180

|

120

|

120

|

198

|

198

|

132

|

132

|

218

|

218

|

145

|

145

|

| хризантемы

|

210

|

210

|

140

|

140

|

231

|

231

|

154

|

154

|

254

|

254

|

169

|

169

|

| герберы

|

180

|

180

|

120

|

120

|

198

|

198

|

132

|

132

|

218

|

218

|

145

|

145

|

| остальные виды

|

255

|

255

|

170

|

170

|

280,5

|

280,5

|

187

|

187

|

309

|

309

|

206

|

206

|

| дополнительно

|

400

|

400

|

300

|

300

|

440

|

440

|

330

|

330

|

484

|

484

|

363

|

363

|

| упаковка

|

1000

|

1000

|

700

|

700

|

1100

|

1100

|

770

|

770

|

1210

|

1210

|

847

|

847

|

| Стоимость

|

| розы

|

170

|

170

|

150

|

150

|

204

|

204

|

180

|

180

|

245

|

245

|

216

|

216

|

| лилии

|

275

|

275

|

200

|

200

|

330

|

330

|

240

|

240

|

396

|

396

|

288

|

288

|

| гвоздики

|

75

|

75

|

70

|

70

|

90

|

90

|

84

|

84

|

108

|

108

|

101

|

101

|

| хризантемы

|

125

|

125

|

100

|

100

|

150

|

150

|

120

|

120

|

180

|

180

|

144

|

144

|

| герберы

|

110

|

110

|

90

|

90

|

132

|

132

|

108

|

108

|

158

|

158

|

130

|

130

|

| остальные виды

|

140

|

140

|

120

|

120

|

168

|

168

|

144

|

144

|

202

|

202

|

173

|

173

|

| дополнительно

|

250

|

250

|

200

|

200

|

300

|

300

|

240

|

240

|

360

|

360

|

288

|

288

|

| упаковка

|

120

|

120

|

100

|

100

|

144

|

144

|

120

|

120

|

173

|

173

|

144

|

144

|

| Средняя цена

|

164

|

164

|

133

|

133

|

196

|

196

|

159

|

159

|

236

|

236

|

191

|

191

|

| выручка без НДС

|

| розы

|

89250

|

89250

|

52500

|

52500

|

117810

|

117810

|

69300

|

69300

|

155509

|

155509

|

91476

|

91476

|

| лилии

|

103125

|

103125

|

50000

|

50000

|

136125

|

136125

|

66000

|

66000

|

179685

|

179685

|

87120

|

87120

|

| гвоздики

|

13500

|

13500

|

8400

|

8400

|

17820

|

17820

|

11088

|

11088

|

23522

|

23522

|

14636

|

14636

|

| хризантемы

|

26250

|

26250

|

14000

|

14000

|

34650

|

34650

|

18480

|

18480

|

45738

|

45738

|

24394

|

24394

|

| герберы

|

19800

|

19800

|

10800

|

10800

|

26136

|

26136

|

14256

|

14256

|

34500

|

34500

|

18818

|

18818

|

| остальные виды

|

35700

|

35700

|

20400

|

20400

|

47124

|

47124

|

26928

|

26928

|

62204

|

62204

|

35545

|

35545

|

| дополнительно

|

100000

|

100000

|

60000

|

60000

|

132000

|

132000

|

79200

|

79200

|

174240

|

174240

|

104544

|

104544

|

| упаковка

|

120000

|

120000

|

70000

|

70000

|

158400

|

158400

|

92400

|

92400

|

209088

|

209088

|

121968

|

121968

|

| Итого по проекту

|

| выручка без НДС

|

507625

|

507625

|

286100

|

286100

|

670065

|

670065

|

377652

|

377652

|

884486

|

884486

|

498501

|

498501

|

| НДС

|

91373

|

91373

|

51498

|

51498

|

120612

|

120612

|