7. Методы определения стоимости объектов недвижимости

Применяются три метода определения стоимости недвижимости:

· затратный;

· сравнение продаж;

· доходный

Ко многим проблемам оценки применимы все три метода. Использование одного и более метода позволяет дать более реальную оценку стоимости. Так, метод затрат может быть неприменим при оценке недвижимости со старыми зданиями, которые имеют существенную накопленную амортизацию из-за физического износа, функционального и внешнего устареваний, которые трудно оценить. Метод сравнения продаж не может быть применен к узкоспециализированным видам недвижимости при отсутствии информации для сравнения. Доходный метод редко используется для оценки частей домов, занятых собственником, хотя он может быть использован с подтверждениями рынка. Капитализация дохода обычно бывает ненадежна на рынке коммерческой или промышленной собственности, где собственники перебивают цену инвесторов. Поэтому, где это только возможно, оценщики применяют по крайней мере два метода. Полученные альтернативные оценки стоимости служат полезной проверкой друг друга.

7.1. Доходный подход для оценки недвижимости

7.1.1. При использовании метода капитализации доходов при оценке недвижимости, приносящей доход владельцу, последовательность будет следующей:

1. Оценивается потенциальный валовой доход (ПВД):

ПВД=

S

хС

a

,

где S — площадь, сдаваемая в аренду, м2

;

Са

— арендная ставка за 1 м2

.

Как правило, величина арендной ставки зависит от местоположения объекта, его физического состояния, наличия коммуникаций, срока аренды и т. д.

2. Оцениваются предполагаемые потери от недоиспользования объекта недвижимости и потери при сборе платежей. Уменьшение ПВД на величину потерь дает величину действительного валового дохода (ДВД),

который определяется по формуле:

ДВД =

ПВД - Потери.

3. Оцениваются предполагаемые издержки по эксплуатации оцениваемой недвижимости (операционные расходы).

4. Определяется прогнозируемый чистый операционный доход (ЧОД)

посредством уменьшения ДВД на величину операционных расходов:

ЧОД = ДВД — Операционные расходы (за исключением амортизационных отчислений).

5. Рассчитывается коэффициент капитализации

одним из следующих методов: кумулятивного построения, инвестиционной группы, рыночной выжимки, прямой капитализации.

6. Далее определяется стоимость недвижимости по формуле

Реклама

Снедв

= ЧОД/Коэффициент капитализации

7.1.2. Метод дисконтированных денежных потоков

Основные этапы:

1. составляется прогноз потока будущих доходов в период владения объектом недвижимости

2. рассчитывается стоимость оцениваемого объекта на конец периода владения, т.е. стоимость предполагаемой продажи (реверсии), даже если в действительности продажа не планируется.

3. выводится ставка дисконта для оцениваемой недвижимости на существующем рынке

4. производится приведение будущей стоимости доходов в период владения и прогнозируемой стоимости реверсии к текущей стоимости. Таким образом,

Стоимость недвижимого имущества = текущая стоимость периодического потока дохода + текущая стоимость реверсии. (стр. 163-164 Грязнова, Федотова).

7.2. Сравнительный подход для оценки недвижимости

Сравнительный (рыночный) подход для

оценки недвижимости представлен методом сравнения продаж и методом валового рентного мультипликатора.

Метод сравнения продаж

основан на сопоставлении и анализе информации о продаже аналогичных объектов недвижимости, как правило, за последние 3-6 месяцев. Данный метод является объективным лишь в случае наличия достаточного количества сопоставимой и достоверной информации по совершенным сделкам, включающей сведения об условиях и ценах сделок, продавцах и покупателях.

Выбор объектов в качестве аналогов необходимо производить на том же сегменте рынка, к которому относится оцениваемый объект. При этом следует обратить внимание на следующие моменты:

• если объект был продан за меньший для стандартного срока экспозиции период, это свидетельствует о том, что цена была занижена. Если же объект находился на рынке дольше стандартного срока экспозиции, то цена, по всей видимости, была завышена. И в том и в другом случае сделка не является типичной для данного сегмента рынка и не может рассматриваться в качестве сравнимой;

• если сделка заключена между головной и дочерней компаниями, то маловероятно, что сделка состоялась по рыночной цене. То же самое относится к сделкам с объектами, отягощенными залогом.

Метод сравнения продаж предусматривает:

1. Сравнение и сопоставление оцениваемого объекта с объектами-аналогами по двум компонентам: единицам изменения и элементам сравнения. Применяются следующие единицы сравнения:

• цена за 1 га — для больших массивов сельскохозяйственного назначения, промышленного и жилищного строительства;

• цена за 1 м2

— в деловых центрах городов, для офисов;

Реклама

• цена за 1 лот — стандартные по форме и размеру участки в районах жилой, дачной застройки;

• цена за фронтальный метр — при коммерческом использовании в городах (общая площадь объекта считается пропорциональной длине его границы по какой-либо улице или шоссе);

• цена за единицу плотности — коэффициент отношения площади застройки и площади земельного участка;

• цена за единицу, приносящую доход; в спортивных комплексах, ресторанах, театрах — это одно посадочное место, а в гаражах и автостоянках — место парковки одного автомобиля.

Обязательными элементами сравнения

для объектов недвижимости являются: переданные имущественные права, условия финансирования сделки, условия продажи, время продажи, местоположение и физические характеристики объекта недвижимости. К необязательным элементам сравнения можно отнести доступ к объекту недвижимости, права на прибрежную полосу и воду, экологические условия и т. д. Для различных видов недвижимости, таких как офисные помещения, производственные помещения, склады и т. д., набор основных и необязательных элементов сравнения может варьироваться в зависимости от степени влияния этих элементов на процесс ценообразования объекта оценки.

2. Оценку поправок по элементам и расчет скорректированной стоимости.

Поправками

называются корректировки, вводимые в цену продажи объекта-аналога при приведении его ценообразующих характеристик к характеристикам оцениваемого объекта.

Поправки по таким элементам сравнения, как корректировки: 1) на имущественные права, 2) на условия финансирования, 3) на условия продажи и 4) на время продажи, проводятся последовательно — каждый раз корректируется уже ранее откорректированная цена. Все остальные поправки, а именно корректировки по местоположению, физическим характеристикам объекта и другие, проводятся параллельно, т. е. одновременно к стоимости, уже скорректированной на последовательные поправки и приведенной таким образом к рыночной величине на дату оценки.

В зависимости от отношения к цене единицы сравнения поправки делятся на процентные и денежные. Денежные, в свою очередь, делятся на относительные и абсолютные.

Процентные поправки

вносятся путем умножения цены продажи аналога или его единицы сравнения на величину процентной поправки. Стоимость оцениваемого объекта с учетом процентной поправки выглядит следующим образом:

где V — стоимость оцениваемого объекта;

(Сед

х Кед

) — цена продажи аналога до учета поправки;

Ппр

— величина процентной поправки;

Сед

— цена продажи единицы сравнения;

Кед

— количество единиц сравнения.

Относительная денежная поправка

изменяет цену лишь одной единицы сравнения. Стоимость оцениваемого объекта с учетом относительной денежной поправки рассчитывается по формуле:

где Под

— величина относительной денежной поправки.

Абсолютная денежная поправка

относится к цене продажи аналога в целом, изменяет на определенную величину цену всего объекта и ее величина не зависит от количества единиц сравнения. Стоимость оцениваемого объекта с учетом абсолютной денежной поправки выглядит следующим образом:

где Пад

— величина абсолютной денежной поправки.

Рассмотрим процесс анализа и проведения поправок по элементам сравнения

1. Имущественные права на недвижимость.

При покупке, аренде и других сделках с недвижимостью будущего владельца, арендатора и т. п. интересуют, прежде всего, права, которые он приобретает на данный объект. Цена недвижимости зависит главным образом от передаваемых на нее прав. В случае если право собственности на ; объект недвижимости обременено правом аренды или другими обязательственными правами, рыночная стоимость такого объекта может значительно измениться, обычно в сторону уменьшения. Зачастую магазины, бизнес-центры, земельные участки и другие объекты недвижимости Продаются вместе с существующими арендными договорами. При этом если контрактная арендная плата отличается от рыночной, будущий владелец собственности будет в течение оставшегося срока договора аренды ;получать денежные потоки, отличающиеся от рыночных.

, Учет разницы между рыночной и контрактной арендной платой при 'определении стоимости называют поправкой на имущественные права. Величину корректировки на права собственности можно определить 'двумя способами — прямой капитализацией разницы между рыночной 'И контрактной арендной платой и дисконтированием этой разницы в Течение оставшегося срока аренды.

2. Условия финансирования.

Наиболее распространенным случаем, когда возникает необходимость внесения поправки на условия финансирования, является покупка объекта недвижимости с привлечением ипотечного кредита, который предоставляет либо сам продавец, либо сторонняя организация. Для корректировки таких условий можно применить дисконтирование денежных потоков ипотечного кредита по рыночной ставке процента.

3. Условия продажи.

Поправка на условия продажи отражает нетипичные для рынка отношения между продавцом и покупателем. Продажа может произойти по цене ниже рыночной, если продавцу необходимо срочно реализовать собственность, или на продавца оказывается давление, либо между участниками сделки существует семейная, деловая или финансовая связь. С другой стороны, продажа может произойти по цене выше рыночной, если для покупателя возможно существенное увеличение стоимости его общей собственности или приобретаемая собственность дорога ему как семейная реликвия.

Однако подобные нетипичные ситуации крайне тяжело выявить, поэтому при подозрении на нерыночные условия продажи данный объект лучше исключить из перечня объектов сравнения.

4. Время продажи.

Изменение рыночной конъюнктуры, условия которой могут сильно отразиться на стоимости объекта недвижимости, происходят с течением времени. Поэтому такие факторы, как инфляция, банковская процентная ставка, изменения спроса и предложения на объекты недвижимости, изменения потребительских предпочтений, новшества в правовом регулировании, необходимо учитывать в процессе оценки с помощью поправки на продажу. Основным индикатором рынка недвижимости является динамика изменения цен на недвижимость в рамках одного и того же рынка, которая отражается либо в процентах от предыдущего уровня цен, либо с помощью ценовых индексов.

5. Местоположение.

Наиболее важным фактором, определяющим стоимость недвижимости, является местоположение. Величину поправки на местоположение лучше всего рассчитывать с помощью анализа парных продаж, когда единственным различием между двумя объектами недвижимости является их физическое расположение. Причем под различным местоположением нужно понимать не только расположение объектов в разных населенных пунктах, районах города, микрорайонах, но и в противоположных концах одного дома, на разных этажах одного дома и т. п.

6. Физические характеристики.

Не бывает двух совершенно одинаковых домов, квартир, земельных участков и т. п. Практически всегда объекты сравнения имеют различия в физических характеристиках — разные размеры, конструктивные элементы, качество материалов, износ, внешний вид. Сюда же можно отнести состояние окружающей среды, функциональные возможности и эстетические характеристики.

Для разных типов недвижимости существует свой набор физических характеристик, наиболее сильно влияющих на стоимость объекта. Так, для объектов торговли важно наличие витринных окон, входа с оживленных мест и магистралей; для складских объектов важны вместимость, наличие подъездных путей, железной дороги; для жилой недвижимости большое значение может иметь состояние окружающей среды. Но существуют физические характеристики, влияющие на стоимость практически всех типов недвижимости. К ним относятся: состояние объекта (требуется ли ремонт и какой), наличие инженерных сетей — электричество, водопровод, канализация, и т. д.

Существуют следующие основные методы расчета поправок.

Метод, связанный с анализом парных продаж.

Парной продажей называется продажа двух объектов, идентичных почти во всем, за исключением одной характеристики. Поскольку между двумя сопоставимыми объектами имеется единственное различие, то разница в ценах продажи может быть приписана этому различию.

Метод прямого анализа характеристик.

Суть его заключается в анализе характеристик оцениваемого объекта и аналога. Этим методом рассчитывается, например, поправка на время продажи объекта, фактически отражающая изменение покупательной способности валюты, в которой осуществлялись платежи за сопоставимые объекты недвижимости. Для определения поправки на время продажи необходимо знать индексы покупательной способности доллара. Поправка на время рассчитывается по формуле:

где Пв

— поправка на время продажи;

Yдсс

—

индекс покупательной способности доллара на дату совершения сделки с аналогом;

Yдо

— индекс покупательной способности доллара на дату оценки объекта.

Вероятная стоимость оцениваемого объекта может быть рассчитана как среднее арифметическое из приведенных цен аналогов.

где V — вероятная стоимость объекта оценки;

Сан

— цена продажи аналога;

Пв

— поправка на время продажи;

n — число аналогов.

На основе данных физического состояния зданий методом прямого анализа характеристик рассчитывается процентная поправка на износ. Расчет производится по формуле:

где Пи

— поправка на износ;

Ио

— износ объекта;

Иан

— износ аналога.

Стоимость объекта с учетом поправки на износ:

где V — вероятная стоимость оцениваемого объекта;

Сан

—

цена продажи аналога;

Пи

— поправка на износ.

Экспертные методы расчета и внесения поправок

основаны на представлениях оценщика о преимуществах или недостатках оцениваемого объекта по сравнению с аналогом. Эти поправки рассчитываются как процентные.

Относительный сравнительный анализ.

Суть метода заключается в разделении всех объектов сравнения на две группы. К первой группе относят объекты, превосходящие по своим характеристикам объект оценки, а ко второй группе — объекты, имеющие более низкие качественные характеристики, чем объект оценки. Таким образом, выделяется ценовой диапазон вероятной стоимости объекта оценки.

Оценка объекта с помощью данного метода проводится в несколько этапов.

1 этап:

кодировка ценообразующих характеристик объекта. После выбора и описания ценообразующих характеристик им назначаются по степени предпочтения абсолютные значения. Качественные характеристики кодируются по принципу «чем лучше характеристика, тем выше код».

2 этап:

относительная кодировка ценообразующих факторов. Производится приведение кодов к относительным величинам. Для этого код объекта по каждому из факторов делят на максимальное значение (на общую сумму кодов данного ценообразующего фактора). После приведения максимальное значение кода для любого фактора равно единице.

3 этап:

расчет коэффициента качества. По результатам кодирования и приведения рассчитывается суммарный коэффициент качества как сумма кодов для каждого объекта. В данной модели его можно рассматривать как стоимостной показатель, отражающий суммарное качество объекта оценки и аналогов. После этого мы разбиваем рассматриваемые аналоги на две группы: к первой группе относим объекты, превосходящие по своим характеристикам объект оценки, а ко второй группе относим объекты, имеющие более низкие качественные характеристики, чем объект оценки. После Такого разделения становится очевиден ценовой диапазон вероятной стоимости объекта оценки.

Получаемый при этом разброс значений определяется тем, что на стоимость недвижимости оказывают определенное влияние факторы, на которые реакция рынка не всегда может быть выявлена и оценена. Эти факторы могут быть связаны либо с особенностями самой недвижимости, либо являться следствием рыночной ситуации на момент продажи.

Если все объекты сравнения превосходят по своим характеристикам объект оценки, то определить возможный диапазон стоимости невозможно. Аналогичное положение и в случае, если объект оценки превосходит все объекты сравнения.

4 этап.

Для более точного расчета оценщики посчитали возможным воспользоваться следующими вычислениями. Если разделить цену 1 кв. м каждого аналога на суммарный коэффициент качества (сумму кодов) и результаты усреднить, то полученный коэффициент можно рассматривать как характеристику выбранного сектора недвижимости (аналог валового рентного мультипликатора). Правомочность такого предположения объясняется прежде всего тем, что качество аналогов должно быть пропорционально цене (чем выше коэффициент качества, тем больше цена объекта).

Для того чтобы получить стоимость 1 кв. м объекта оценки, необходимо умножить усредненный коэффициент на сумму кодов объекта оценки.

Пример.

Оценивается объект коммерческой недвижимости — магазин, расположенный в Московском районе г. Санкт-Петербурга, на пр. Ю. Гагарина, дом № N.

Характеристики объекта:

1. Тип — встроенное помещение.

2. Этажность — 1 этаж в пятиэтажном доме.

3. Общая площадь—341,3кв.м.

4. Полезная площадь — 114,4 кв. м.

5. Год постройки — 1960 г.

6. Капитальный ремонт — не проводился.

7. Оцениваемые права: земельный участок — право аренды.

Объект оценки — право собственности.

8. Общая характеристика микрорайона — удаленный от центра города микрорайон со средним уровнем деловой и торговой активности.

9. Транспортная доступность — хорошая.

10. Состояние окружающей среды — среднее.

11. Состояние объекта — хорошее.

12. Характеристика входа — отдельный вход с улицы.

13. Обременение КГИОП — не обременен.

Для выполнения оценки методом относительного сравнительного анализа продаж были подобраны следующие объекты-аналоги (табл. 4.1).

Таблица 4.1 Основные характеристики объектов-аналогов

№

|

Аналоги

|

Общая пл., кв. м

|

Краткая характеристика аналога

|

Цена аналога,

долл.

|

1

|

Кондратьевский пр.,

д-N

|

452,2

|

Магазин, Калининский район, торг. зал = 137,6 кв. м, вход с улицы, состояние среднее, оборудован, есть парковка, 1-й этаж

|

95000

|

2

|

Ул Кузнецовская,

д-N

|

325

|

Магазин, Московский район, торг. зал = 180 кв. м, вход с улицы, состояние среднее, оборудован, есть парковка, 1-й этаж

|

90000

|

3

|

Богатырский пр.,

д-N

|

300

|

Магазин, Приморский район, торг. зал =160 кв. м., вход с улицы, состояние среднее, не оборудован, есть парковка

|

100 000

|

4

|

Пр. Просвещения,

Д N

|

240

|

Магазин, Калининский район, торг. зал = 100 кв м, вход с улицы, требуется ремонт, не оборудован, есть парковка

|

85000

|

5

|

Малоохтинский пр.,

д-N

|

305

|

Магазин, Красногвардейский р-н, торг. зал =170 кв. м, вход с улицы, состояние среднее, не оборудован, есть парковка

|

55000

|

На первом этапе качественной оценки происходит кодирование основных характеристик объектов. Система кодировки, которую использовал оценщик, приведена в табл. 4.2.

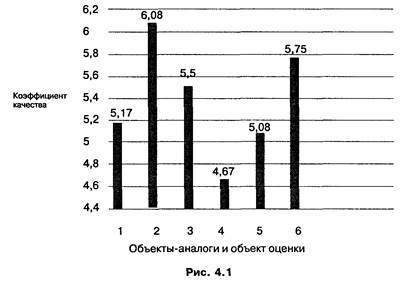

Результаты кодирования приведены в табл. 4.3. Результаты относительной кодировки приведены в табл. 4.4. Для наглядности построим график-диаграмму суммарных коэффициентов качества по объектам-аналогам и оцениваемому объекту, на котором можно увидеть, какое место занимает оцениваемый объект среди объектов-аналогов по своим качественным характеристикам.

Таблица 4.2 Система кодировки характеристик объектов

Фактор

|

Значение |

Код

|

Местоположение (район)

Общая площадь (кв. м)

Площадь торгового зала (кв. м)

Состояние

Оборудование

Характеристика входа

Парковка

|

Красногвардейский

Калининский

Московский

Приморский

240-300

301-350

351-455

100-130

131-160

161-200

Требуется ремонт

Среднее

Хорошее

Нет

Есть

Во двор

На улицу

Нет

Есть

|

1

2

3

4

3

2

1

1

2

3

1

2

3

1

2

0

1

1

2

|

Таблица 4.3 Результаты кодирования

№

|

Аналоги

|

Район

|

Общая площадь

|

Площадь торг. зала

|

Состояние

|

Оборудование

|

Хар-ка входа

|

Парковка

|

Цена 1 кв. м

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

1

|

Кондратьевский пр.

|

2

|

1

|

2

|

2

|

2

|

1

|

1

|

210,084

|

2

|

Ул. Кузнецовская

|

3

|

2

|

3

|

2

|

2

|

1

|

1

|

276,923

|

3

|

Богатырский пр.

|

4

|

2

|

2

|

2

|

1

|

1

|

1

|

333,333

|

4

|

Пр. Просвещения

|

2

|

3

|

1

|

1

|

1

|

1

|

1

|

354,167

|

5

|

Малоохтинский пр.

|

1

|

2

|

3

|

2

|

1

|

1

|

1

|

183,333

|

6

|

Объект оценки

|

3

|

2

|

1

|

3

|

2

|

1

|

1

|

Максимальное значение

|

4

|

3

|

3

|

3

|

2

|

1

|

1

|

Таблица 4.4 Результаты относительной кодировки

№

|

Район

|

Общая площадь

|

Площадь торг. зала

|

Состояние

|

Оборудование

|

Хар-ка входа

|

Парковка

|

Цена

1 KB. М

|

Сумма кодов

|

Цена/сумма кодов

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

1

|

0,5

|

0,333

|

0,667

|

0,667

|

1

|

1

|

1

|

210,084

|

5,167

|

40,661

|

2

|

0,75

|

0,667

|

1

|

0,667

|

1

|

1

|

1

|

276,923

|

6,083

|

45,521

|

3

|

1

|

0,667

|

0,667

|

0,667

|

0,5

|

1

|

1

|

333,333

|

5,5

|

60,606

|

4

|

0,5

|

1

|

0,333

|

0,333

|

0,5

|

1

|

1

|

354,167

|

4,667

|

75,892

|

5

|

0,25

|

0,667

|

1

|

0,667

|

0,5

|

1

|

1

|

183,333

|

5,083

|

36,065

|

6

|

0,75

|

0,667

|

0,333

|

1

|

1

|

1

|

1

|

5,75

|

Среднее: 51,75

|

Цена 1 кв. м, долл.

|

297,56

|

Цена объекта, долл.

|

102 093

|

График суммарных коэффициентов качества объектов-аналогов и оцениваемого объекта представлен на рис. 4.1.

Очевидно, что рассматриваемые аналоги можно разбить на две группы:

1. Объекты-аналоги, превосходящие (или приблизительно равные) по своим характеристикам объект оценки: № 2,3.

2. Объекты, имеющие более низкие качественные характеристики, чем объект оценки: №

1,4,5.

После такого разделения становится очевиден ценовой диапазон вероятной стоимости объекта оценки.

Метод валового рентного мультипликатора.

Валовой рентный мультипликатор — это отношение продажной цены или к потенциальному, или к действительному валовому доходу. Применение данного метода осуществляется в три этапа.

1. Оценивается рыночный рентный доход от оцениваемой недвижимости. /

2. Определяется отношение валового дохода к продажной цене исходя из недавних рыночных сделок.

3. Рассчитывается вероятная стоимость оцениваемого объекта посредством умножения рыночного рентного дохода от оцениваемого объекта на валовой рентный мультипликатор:

где V — вероятная цена продажи оцениваемого объекта;

Др

— рентный доход оцениваемого объекта;

ВРМ — валовой рентный мультипликатор;

Сан

— цена продажи аналога;

ПВДан

— потенциальный валовой доход аналога.

Валовой рентный мультипликатор не корректируется на различия, существующие между оцениваемыми и сопоставимыми объектами недвижимости, так как в основу расчета ВРМ положены фактические арендные платежи и цены продаж, в которых учтены указанные различия.

7.3 Оценка стоимости зданий и сооружений (затратный подход)

Оценка восстановительной стоимости или стоимости замещения осуществляется: методом сравнительной единицы; методом поэлементного расчета (разбивки на компоненты); индексным способом оценки. Метод сравнительной единицы.

Включает следующие этапы:

1. На основе данных об издержках строительства аналогичных объектов разрабатываются нормативы затрат на строительные работы. В качестве типичного сооружения лучше всего использовать недавно построенный объект, для которого известна контрактная цена.

2. Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания.

3. Вносятся поправки на особенности оцениваемого объекта.

Полная стоимость воспроизводства оцениваемого здания находится по формуле:

где ПСВ — полная стоимость воспроизводства;

В — восстановительная стоимость единицы измерения (1 м3

) данного типа здания;

Vстр

— строительный объем здания;

k — поправочный коэффициент, учитывающий отличие конструктивного решения здания, внутреннего оборудования, климатического района и территориального пояса.

Этот метод очень широко применяется оценщиками в своей практической деятельности, особенно при проведении переоценки основных фондов предприятий.

Пример. Требуется оценить здание главного корпуса завода ЖБИ, расположенного в Челябинской области. Vстр

= 125 000 м3

. Фундаменты столбовые, колонны и подкрановые балки железобетонные, стены кирпичные, покрытие железобетонное утепленное, кровля рулонная.'

Челябинская область, согласно общей части и сборникам, относится ко второму территориальному поясу и первому климатическому району.

Определяем ПВС здания по сборнику № 8 укрупненных показателей восстановительной стоимости зданий и сооружений промышленности строительных материалов.

, Согласно табл. 2 и указаниям п. 9 технической части настоящего сборника, восстановительная стоимость 1 м3

здания составит:

8,3х1,1=9,13 руб.,

где 8,3 — восстановительная стоимость здания для второго территориального пояса; 1,1 — поправочный коэффициент для первого климатического района. ПВС на 1 января 1969 г. составит

9,13 х 125 000 = 1141250руб.

' Пример цитируется по: Коростелев С. П.

Основы теории и практики оценки недвижимости. Учебное пособие. — М.: Русская Деловая Литература, 1998. ;.72-73.

Стоимость на дату оценки составит:

1 141 250 х 12,0 = 13 695 555,0 руб.,

где 12,0 — индекс цен от 1 января 1969 г. до даты оценки.

Метод поэлементного расчета (разбивки на компоненты).

Расчет ведется в следующей последовательности:

1. Разбивка здания на отдельные элементы (фундамент, стены, каркас, крышу и т. д.).

2. Расчет расходов, требуемых для установки конкретного элемента в строящемся здании на дату оценки.

3. Суммирование поэлементных затрат.

Пример.

Затраты на кладку 1 м3

стены из керамического кирпича на конец 1999 года составляют 561 тыс. руб., в том числе 28 тыс. руб. накладные расходы, и включают:

• стоимость материалов — 487 000 руб.;

• зарплату рабочих-строителей — 22 000 руб.;

• эксплуатацию машин — 10 000 руб., в том числе зарплату машиниста - 3000 руб.;

• накладные расходы и плановые накопления — 42 000 руб. Следовательно, если известен объем стен оцениваемого здания, например 120 м3

, то можно определить стоимость на 1 января 2000 г.:

561 000 руб. х 120 м3

- 67 320 000 руб.

Исходную информацию для применения этого метода можно найти в периодически издаваемых межрегиональных информационно-аналитических бюллетенях фирмы КО-ИНВЕСТ «Индексы цен в строительстве».

Пример

расчета стоимости воспроизводства здания офиса с использованием сборника КО-ИНВЕСТ приведен в табл. 4.8.

Индексный способ оценки

осуществляется посредством умножения балансовой стоимости объекта на соответствующий индекс для переоценки основных фондов, утвержденный Правительством РФ.

Определение износа зданий и сооружений.

После определения полной стоимости восстановления или замещения из полученной величины вычитается износ для расчета остаточной стоимости объекта. Понятие «износ», используемое оценщиками, и понятие «износ», используемое бухгалтерами, отличаются друг от друга.

Термин «износ» в теории оценки понимается как утрата полезности объекта, а, следовательно, и его стоимости по различным причинам, а не только вследствие фактора времени. В бухгалтерском учете под износом понимается механизм переноса издержек на себестоимость продукции на протяжении нормативного срока службы объекта. В практике оценки применяется несколько методов определения износа зданий и сооружений: метод срока жизни и метод разбиения на виды износа.

Таблица 4.8 Расчет стоимости воспроизводства здания

№ п/п

|

Наименование работ

|

Единица измерения

|

Количество

|

Расценка, тыс.руб.

|

Сумма, тыс. руб.

|

1

|

Разработка грунта экскаватором

|

1000м3

|

1,621

|

1674

|

2713,554

|

2

|

Транспортировка грунта на расстояние 2 км

|

100т

|

25,94

|

348

|

9027,12

|

3

|

Устройство ж/6 фундаментов

|

100м3

|

1,765

|

108106

|

190807,09

|

4

|

Кладка наружных стен из керамического кирпича

|

м3

|

761,22

|

473

|

360057,06

|

5

|

Установка навесных панелей из гипсокартоновых листов с эффектным уплотнением

|

100м2

|

1,51

|

22838

|

34485,38

|

6

|

Монтаж стальных конструкций многослойных облегченных

|

100м2

|

1,37

|

29627

|

40588,99

|

7

|

Кладка внутренних стен из керамического кирпича

|

м3

|

232,55

|

473

|

109996,15

|

8

|

Установка санитарно-технических кабин

|

шт

|

7

|

2727

|

19089

|

9

|

Устройство перегородок из керамического кирпича

|

100м2

|

6,96

|

6217

|

43270,32

|

10

|

Монтаж металлических каркасов перегородок

|

т

|

2,8

|

6092

|

17057,6

|

11

|

Остекление перегородок из профстекла

|

100м2

|

1,56

|

18756

|

29259,36

|

12

|

Устройство перегородок из гипсокартона

|

100м2

|

3,97

|

15638

|

62082,86

|

13

|

Укладка многопустотных плит перекрытия

|

100м2

|

14,31

|

15277

|

218613,87

|

14

|

Монтаж металлоконструкций перекрытий и покрытий

|

100м2

|

2,37

|

4437

|

10515,69

|

15

|

Устройство деревянных конструкций стропил

|

м3

|

13,68

|

973

|

13310,64

|

16

|

Устройство теплоизолирующих кровель плитами минераловатными

|

100м2

|

9,32

|

2013

|

18761,16

|

17

|

Устройство покрытий из профилирующего настила

|

100м2

|

9,32

|

8619

|

80329,08

|

18

|

Устройство подвесных потолков из алюминиевых конструкций

|

100м2

|

4,77

|

24921

|

118873,17

|

Таблица 4.8 (Продолжение)

№ а/а

|

Наименование работ

|

Единица измерения

|

Количество

|

Расценка, тыс.руб.

|

Сумма,-тыс. руб.

|

19

|

Устройство подстилающих слоев из легкого бетона

|

100м2

|

6,96

|

139!0

|

9674,4

|

20

|

Укладка полов из линолеума и полимерных плит

|

100м2

|

8,53

|

4473

|

38154,69

|

21

|

Устройство бетонных полов

|

100м2

|

2,52

|

1677

|

4226,04

|

22

|

Устройство полов из досок

|

100м2

|

13,32

|

2839

|

37815,48

|

23

|

Укладка полов из керамических плиток

|

100м2

|

4,44

|

6669

|

29610,36

|

24

|

Заполнение деревянными оконными блоками проемов

|

100м2

|

1,264

|

18381

|

23233,584

|

25

|

Остекление стеклом оконным

|

100м2

|

2,175

|

4822

|

10487,85

|

26

|

дверей

|

100м2

|

0,68

|

13822

|

9398,96

|

27

|

конструкций ворот, дверей

|

т

|

3,2

|

5778

|

18489,6

|

28

|

бетону поверхностей фасадов

|

100м2

|

10,24

|

2371

|

24279,04

|

29

|

поверхностей

|

100м2

|

32,8

|

1587

|

52053,6

|

30

|

Облицовка поверхностей керамическими плитками

|

100м2

|

2,14

|

7318

|

15660,52

|

31

|

Подготовка поверхностей под окраску

|

100м2

|

32,8

|

270

|

8856

|

32

|

масляными красками

|

100м2

|

32,8

|

1791

|

58744,8

|

33

|

Наружная отделка искусственными плитками

|

100м2

|

2

|

9367

|

18734

|

34

|

Внутренние санитарные и электротехнические работы

|

557385

|

35

|

Прочие работы

|

483271

|

Итого: 2 228 925,018.

Стоимость воспроизводства с учетом НДС: 3 334 710,022.

Стоимость с учетом приведения к условиям

г. Санкт-Петербурга: 4 088 354,486.

Стоимость воспроизводства на дату оценки

(1 января 2000 г.): 3 851 229,926.

Метод срока жизни.

Срок экономической жизни — это временной , отрезок, в течение которого объект можно использовать, извлекая прибыль. В этот период улучшения вносят вклад в стоимость объекта. Срок экономической жизни объекта заканчивается, когда производимые улучшения перестают вносить вклад в его стоимость вследствие общего устаревания объекта.

Срок физической жизни объекта — это период времени, в течение которого здание существует. Срок физической жизни заканчивается сносом здания.

; Эффективный возраст (экспертно оцениваемый) основан на оценке внешнего вида объекта с учетом его состояния, дизайна и экономических факторов, влияющих на его стоимость.

Срок оставшейся экономической жизни здания составляет период от даты оценки и до окончания экономической жизни объекта.

Нормативный срок службы — это срок службы зданий и сооружений, определенный нормативными актами.

В зависимости от того, каков был уход за зданием, проводились ли работы по ремонту, модернизации или переоборудованию, эффективный возраст здания может быть больше или меньше его физического возраста. При бухгалтерском начислении амортизации исходят из предположения о равномерном старении здания. Такой подход для оценщика Неприемлем. Он должен прежде всего исходить из эффективного возраста и определять оставшийся срок экономической жизни. На срок экономической жизни влияют многие факторы, такие как экономиче-кие условия, вкусы потребителей и др., которые могут, в принципе, резко изменить оставшийся срок экономической жизни. Однако в расчетах оценщик исходит из того, что в оставшийся срок экономической жизни не произойдет существенных изменений.

(Этот метод основан на визуальном осмотре здания и базируется на опыте и суждениях оценщика.

Метод расчета износа предполагает, что эффективный возраст, выраженный в процентах, отражает типичный срок экономической жизни так же, как процент накопленного износа отражает общие издержки воспроизводства.

Взаимосвязь между износом, восстановительной стоимостью, эффективным возрастом и типичным сроком экономической жизни здания выражается следующей формулой:

И/ВС=ЭВ/ЭЖ,

где И — износ;

ВС — восстановительная стоимость;

ЭВ — эффективный возраст;

ЭЖ — срок экономической жизни.

Метод срока жизни может применяться либо для расчета суммарного износа, включающего физический, функциональный и внешний износ, либо для расчета только одного вида износа.

Применение этого метода доказывает, что здания одного и того же физического возраста в зависимости от их состояния, ухода за ними, проведенных ремонтных работ будут иметь различный износ.

Метод разбиения на виды износа

заключается в учете всех видов износа: устранимого физического, неустранимого физического, устранимого функционального, неустранимого функционального, внешнего.

В соответствии с этим методом совокупный износ определяется как сумма физического, функционального и внешнего износа здания:

СИ = Физ.И + Функ.И + Вн.И.

1) Физический износ

— физическое ухудшение объекта включает любое его физическое изнашивание и определяется путем суммирования устранимого и неустранимого износа:

Физ.И = Физ.Иустр. + Физ.Инеустр

.

Расчет неустранимого износа производится по формуле:

Физ.Инеустр. = Эф.Возр. / Экон.Ж,

где Эф.Возр. — эффективный возраст здания; Экон.Ж — экономический срок жизни.

Любой недостаток можно исправить, но если при этом затраты превосходят потенциальные выгоды, он считается неустранимым.

Физический износ может быть определен путем непосредственного обследования элементов здания. Значения величин износа будут определяться опытом и знаниями оценщика. В ряде случаев для этой работы могут быть привлечены специалисты.

2) Функциональный износ,

связанный с дополнениями и улучшениями, также делится на устранимый и неустранимый износ. Если износ устраним, то он определяется как разница между затратами на установку какой-либо системы на оцениваемом объекте и затратами на ее установку на новом объекте.

Пример. Система горячего водоснабжения в новом доме стоит 20 000 долл., а чтобы установить ее в старом доме потребуется 25 000 долл. Значит, функциональный износ составит 5000 долл.

В теории оценки имеется понятие, которое на первый взгляд является нелогичным. Это понятие износа, вызванного избытком чего-либо.

Если обратить внимание на алгоритм затратного метода, который предусматривает вычитание износа из

полной стоимости восстановления, то станет очевидно, что излишества, имеющиеся у объекта, например, излишне прочный фундамент, могут привести к неправильной стоимости объекта. Поэтому стоимость этих излишеств должна быть вычтена из общей стоимости.

Понятие излишеств традиционно полностью отсутствовало в условиях социалистической экономики и поэтому трудно воспринимается контролирующими органами и заказчиками. Задача оценщика подробно остановиться в отчете на излишествах, если они присущи объекту.

Излишний фундамент, излишняя толщина или высота стен здания, излишнее оборудование, установленное старым владельцем для удовлетворения своих потребностей, можно отнести к неустранимому функциональному износу.

Пример. Рассмотрим неисправимое функциональное устаревание.

Производственное здание имеет высоту 24 м, и его восстановительная стоимость равна 1 200 000 долл. В данном секторе рынка недвижимости и в соответствии с современными технологическими требованиями необходимо, чтобы аналогичное здание имело высоту 16м. Расчеты показали, что затраты на строительство такого же здания составят 1 000 000 долл. (стоимость замещения). В остальном здания идентичны, так как соответствуют всем необходимым требованиям. Установлено, что эксплуатационные затраты для обогрева воздушного пространства, образованного излишней высотой здания, больше на 5000 долл. в , год, чем требуется для обогрева здания высотой 16 м. Физический износ существующего здания равен 10%. Коэффициент капитализации для данного сектора рынка недвижимости— 12,5%. Следует учесть, что ; затраты на изменение высоты здания с 24 до 16 м будут существенными ; (демонтаж элементов и новое устройство), и, естественно, они несопоставимы с дополнительными эксплуатационными затратами в год, поэтому данное функциональное устаревание неустранимо (экономически нецелесообразно). Определение полного функционального устаревания дано в табл. 4.9.

Таблица 4.9. Определение стоимости объекта с учетом функционального устаревания

Показатели

|

Результаты расчета, долл.

|

Стоимость существующего конструктивного элемента

1 200 000 - 1 000 000

Физическое ухудшение — 10 % от 200 000

Стоимость демонтажа

Стоимость потери в ценности объекта недвижимости

5000/0,125

Полное функциональное устаревание

|

200 000

-20 000

+0,000

+40 000

220000

|

3) Внешний (экономический) износ

выражается в снижении функциональной пригодности недвижимости, вызванной внешними по отношению к ней негативными факторами. Внешний износ в большинстве случаев неустраним. Он рассчитывается традиционно двумя способами: методом парных продаж (сравниваются два сопоставимых объекта, один из которых имеет признаки внешнего износа, а другой — нет, разница в ценах продаж трактуется как внешний износ) и методом капитализации рентных потерь (экономический износ при этом равен произведению потерь в арендной плате на валовой рентный мультипликатор).

Для определения внешнего износа, как правило, используется формула:

где Δ Д — потеря дохода;

НКзд

— норма капитализации здания.

Пример.

Допустим, вы анализируете объект за 100 000 долл. Валовой рентный мультипликатор у подобного объекта равен 4, у оцениваемого объекта — 5. Тогда потенциальный валовой доход подобного объекта равен 100 000 / 4 = 25 000 долл., а у оцениваемого 100 000 /5=20

000 долл. Следовательно, внешний износ равен 5000 долл. Однако при этом необходимо учитывать, что часть износа относится к земле.

7.4. Определение итоговой оценки стоимости объекта недвижимости

На идеальном рынке все три метода должны дать одну и ту же величину стоимости. Но идеальных рынков не бывает и поэтому методы дают разный результат.

Теоретически наиболее предпочтительным является метод капитализации доходов (доходный метод), полезную информацию могут также дать метод сравнительного анализа продажи (рыночный метод) и затратный метод.

Во многих случаях каждый из трех методов может быть использован для проверки оценки стоимости, полученной другими подходами.

Выбор одной оптимальной величины стоимости производится путем согласования оценок в одну экспертным путем.

Согласование - это процесс, в ходе которого для достижения окончательной оценки стоимости выносится определенные логические суждения. Может быть использована и статистическая обработка результатов, но не допускается усреднять все три величины стоимости объекта недвижимости по каждому методу, рекомендуется рассчитывать средневзвешенную величину исходя из значимости (рейтинга) каждого метода для данного конкретного случая.

Пример:

При определении стоимости объекта недвижимости использованы: метод затрат и метод капитализации доходов. В первом случае стоимость объекта составила 25 000 $, во втором – 31 000 $. Так как объект недвижимости приобретается клиентом с целью последующего извлечения доходов, то оценщик определил рейтинг первого метода в 1 балл, а второго – 3 балла. Тогда итоговая стоимость объекта составит:

Процесс оценки недвижимости завершается составлением отчета об

определении стоимости.

Задание не завершено, пока вывод не представлен в отчете и он не представлен клиенту. Отчет об оценке включает: всю информацию, которая была собрана и проанализирована; применяемые методы оценки; факторы, повлиявшие на итоговую оценку стоимости.

Отчет – это материальное выражение работы оценщика. Оценка стоимости – это мнение оценщика и стоимости объекта недвижимости, отражающее его профессиональный опыт. Естественно, что оценка стоимости, данная оценщиком, может не совпадать с мнением собственника недвижимости и с его будущими действиями. Например, вместо продажи объекта собственник вдруг решит подарить его.

Оценка – это обоснованное мнение независимой стороны о реальной рыночной цене собственника.

7.5. Оценка стоимости земельного участка

Земля в гражданский оборот была возвращена Указом Президента № 1767 «О регулировании земельных отношений и развитии аграрной реформы в России» от 27 октября 1993 г. Сделки с землей регулируются Гражданским кодексом РФ, Положением о порядке ведения государственного земельного кадастра, Положением о проведении конкурсов и аукционов по продаже земельных участков и других операций с землей, Указом Президента РФ от 23 апреля 1993 г. № 480 «О дополнительных мерах по наделению граждан земельными участками». Основными положениями Государственной программы приватизации государственных и муниципальных предприятий РФ с 1 июля 1994 г., утвержденными Указом Президента РФ от 22 июля 1994 г. № 1535, Постановлением Правительства РФ от 1 февраля 1995 г. № 96 «О порядке осуществления прав собственников земельных долей и имущественных прав», Указом Президента РФ № 198 от 14 февраля 1996 г. «О праве собственности граждан и юридических лиц на земельные участки под объектами недвижимости в сельской местности», а также Указом Президента РФ № 337 от 7 марта 1996 г. «О реализации конституционных прав граждан на землю».

Различаются нормативная и рыночная стоимости земельного участка. Оценщик имеет дело, прежде всего, не с нормативной ценой земли, а с рыночной, складывающейся не в последнюю очередь под влиянием спроса и предложения. При оценке рыночной стоимости земельного участка необходимо определить состав оцениваемых прав на него. Частная собственность признается лишь для участков со следующими условиями использования: индивидуальное (жилищное) строительство;крестьянское (фермерское) хозяйство; личное подсобное, садоводческое или дачное хозяйство; приватизированные участки под предприятиями.

На сегодняшний день в большинстве случаев объектом оценки является не абсолютное (полное) право собственности на земельный участок, а лишь право пользования долгосрочной арендой. Соответственно рыночным выражением этого оцениваемого права является уже не рыночная (продажная) стоимость земельного участка, а рыночная стоимость права долгосрочной аренды.

Теоретически общеизвестно, что стоимость земли, как и других товаров, отражает ее текущую ценность с точки зрения получения будущего дохода. В случае коммерческого использования будущие доходы земельного участка зависят от ожидаемой величины годовой арендной платы (условно начисленной ренты) за вычетом расходов на освоение и эксплуатацию участка:

где Vз

— стоимость участка земли;

Дв

— реальный или условно начисленный валовый доход;

И — ожидаемые издержки;

Кк

— ставка (коэффициент) капитализации.

Оценка рыночной стоимости участков осуществляется следующими основными методами:

• методом техники остатка для земли;

• методом средневзвешенного коэффициента капитализации;

• методом сравнения продаж;

• методом разбиения;

• методом капитализации;

• методом валового рентного мультипликатора.

Метод техники остатка для земли.

При применении данного метода должны быть известны: стоимость зданий и сооружений; чистый операционный доход, приносимый землей, зданиями и сооружениями; коэффициенты капитализации для земли, зданий и сооружений. Расчеты данным методом выполняются в несколько этапов. 1. Чистый операционный доход распределяется между землей, зданиями и сооружениями. Для определения дохода, относимого к зданиям и сооружениям, необходимо стоимость зданий и сооружений умножить на коэффициент капитализации зданий и сооружений:

где Vзд

— текущая стоимость зданий и сооружений;

Yзд

— чистый операционный доход, приходящийся на здания и сооружения;

R

зд

— коэффициент капитализации для зданий и сооружений. Коэффициент капитализации для зданий и сооружений можно взять из таблицы шести функций сложного процента (см. прилож. 2, графа «Взнос на амортизацию денежной единицы») или рассчитать по формуле:

R

зд

=

R

возм

+

R

зем

,

где Rвозм

— коэффициент (возврата) возмещения капитала;

Rзем

- коэффициент капитализации для земли.

Капитализация в этом случае проводится только по ставке дохода на инвестиции без учета возмещения капитала, так как считается, что земля не изнашивается.

2. Определяется остаток чистого операционного дохода, относимый к земле, — из общего чистого операционного дохода вычитается доход, относимый к зданиям и сооружениям:

где Yзем

— чистый операционный доход, относимый к земле;

Y — общий чистый операционный доход.

3. Рассчитывается остаточная стоимость земли путем капитализации остаточного чистого операционного дохода от земли:

где Vзем

— остаточная стоимость земли;

Rзем

—

коэффициент капитализации для земли.

Пример. Предположим, что стоимость недавно построенных зданий и сооружений составляет 450 000 долл., а продолжительность их экономически полезной жизни — 50 лет. Соответствующая им ставка дохода на инвестиции определена в 12%, поскольку именно такой уровень доходности обеспечивает конкурентоспособность данного проекта по сравнению с другими вариантами инвестиций, характеризующимися схожим риском. Возмещение инвестиций в здания должно вестись по прямолинейному методу. Ежегодная норма возврата капитала составляет 2% (100% / 50 лет "° 2% в год). Следовательно, общая требуемая ставка дохода для зданий и сооружений равна 14% (12% + 2% = 14%). Годовой чистый операционный доход для первого года оценивается в 65 000 долл. Требуемая ставка дохода на 450 000 долл., вложенные в здания и сооружения, составляет 14%, или 63 000 долл. Если вычесть эту величину из суммы чистого операционного дохода в 65 000 долл., то получим 2000 долл. остатка для земли. Последняя сумма, капитализированная по ставке 12% при неограниченном сроке получения дохода, позволяет оценить землю в 16 666,67 долл. Доход от земли капитализирован без ограничения срока его получения, поскольку считается, что земля не изнашивается. Таким образом, общая стоимость объекта оце нивается в 467 000 долл. (450 000 долл. для зданий +16 666,67 долл. для земли = 466 666,67 долл.; округленно 467 000 долл.).

Техника остатка для земли может быть использована при определении варианта наилучшего и наиболее эффективного использования. При применении метода техники остатка для земли возможно получение отрицательной величины остаточного дохода, приписываемого земле. Это может свидетельствовать о том, что здание является избыточным улучшением для данного участка.

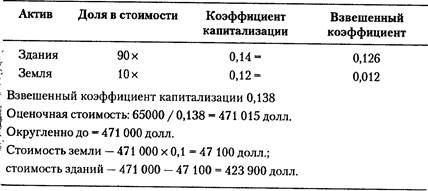

Метод средневзвешенного коэффициента капитализации.

В данном случае используется «долевой» подход к оценке. Расчеты этим методом также выполняются в несколько этапов.

1. Приблизительно рассчитываются пропорции, в которых стоимость недвижимости делится на стоимость земельного участка и стоимость зданий и сооружений. Традиционно для этого используются данные о нормативных ценах земли и ценах на строительные работы.

2. Определяется средневзвешенный, общий коэффициент капитализации — коэффициент, используемый для капитализации всего чистого операционного дохода. Он рассчитывается исходя из структуры стоимости объекта, т. е. распределения на стоимость земли и стоимость зданий и сооружений по формуле:

где Rср

— средневзвешенный (общий) коэффициент капитализации;

Дзд

, Дзем

— процентная доля зданий, сооружений и земельного участка в общей стоимости.

В случае, когда ожидается прирост или снижение стоимости объекта, общий коэффициент капитализации должен быть подвергнут корректировке. В случае прироста стоимости фактор фонда возмещения, соответствующий периоду владения объектом, следует умножить на процентный прирост стоимости за этот период, а полученный результат вычесть из требуемой ставки конечной отдачи. В случае же снижения стоимости фактор фонда возмещения, умноженный на процентный прирост стоимости за этот период, прибавляется к требуемой ставке конечной отдачи.

3. Определяется стоимость всего недвижимого имущества методом капитализации дохода.

где V — стоимость всего недвижимого имущества.

4. Стоимость земельного участка рассчитывается с помощью долевого коэффициента:

Vзем = V Дзем.

Пример. Предположим, что стоимость зданий и сооружений оценена в 90% от общей стоимости собственности, а земли — в 10%, продолжительность экономической жизни зданий и сооружений — 50 лет, ставка дисконта — 12%,чистый операционный доход — 65 000 долл. Расчет общего коэффициента капитализации показан в табл. 4.5.

Метод сравнения продаж.

В случае применения данного метода оценщик сначала на соответствующем рынке недвижимости выявляет ряд фактических продаж земельных участков, аналогичных оцениваемому по совокупности множества показателей, включая целевое использование, и собирает для подобранных аналогов необходимую сравнительную (рыночную) информацию (цена продажи, величина арендной платы и т. д.). Затем эта информация о сделках проверяется на возможность • использования в процессе оценки, чтобы убедиться в ее достоверности и разумности. Наконец, в объекты-аналоги вносятся поправки на различия между объектом оценки и каждым из сопоставимых участков (размер, местоположение, тип почв, рельеф, экономические условия и т. д.).

Таблица 4.5 Расчет общего коэффициента капитализации

Прямолинейное возмещение (убывающий доход)

Покажем на простом примере, как выполняется анализ сравнимых продаж и вводятся поправки на размер, физические характеристики и месторасположение участков (табл. 4.6 и 4.7).

Таблица 4.6 Исходные данные по искомому земельному участку и аналогам

№ аналогов

|

Цена, долл.

|

Размер

|

Физическая характеристика

|

Местоположение

|

Искомый объект

1

2

3

4

|

-?

6250

5750 5300 7450

|

60х150

60х175

60х175 60х150 60х150

|

Холмист

Холмист

Холмист

Ровный

Ровный

|

На берегу реки

На другом берегу реки

Вверх по реке

Вниз по реке

В центре города

|

Таблица 4.7. процедура последовательного вычитания

Характеристики

|

Искомый объект

|

Аналоги

|

1

|

2

|

3

|

4

|

Цена, долл.

|

9

|

6250

|

5750

|

5300

|

7450

|

Размер

|

-500

|

0

|

0

|

0

|

Физическая характеристика

|

0

|

0

|

+450

|

+450

|

Местоположение

|

0

|

0

|

0

|

-2150

|

Корректировка

|

-500

|

0

|

+450

|

-1700

|

Скорректированная стоимость

|

5750

|

5750

|

5750

|

5750

|

Стоимость искомого объекта, долл.

|

5750

|

Достоинство метода — простота использования. Недостаток — не всегда имеются сравнительные данные, что характерно для условий современной России, где даже в Москве трудно набрать достаточное количество сопоставимых продаж прав аренды земельных участков промышленного использования.

К данному классу методов относится также метод переноса (иногда его называют методом соотнесения). Этот метод основан на определении соотношения между стоимостью земельного участка и возведенных на нем сооружений. Исходят из теоретической предпосылки, что существует устойчивая связь между стоимостью земли и стоимостью сооружений для определенного типа недвижимости в определенном регионе. Следовательно, если в районе расположения оцениваемого объекта не набралось достаточного количества сравнимых продаж, то следует поискать похожие регионы и собрать данные по продажам в этих регионах. Затем определить типичные соотношения между стоимостью земли и общей стоимостью объекта недвижимости и использовать это соотношение при анализе продаж участков, которые будут служить объектом сравнения в оцениваемом регионе. Отсутствие развитой базы данных на отечественном рынке недвижимости делает возможным использование данного метода в более прямолинейном варианте: подбираются продажи аналогичных по использованию участков с аналогичными характеристиками в соседних регионах и с соответствующими поправками переносятся в район объекта оценки.

Метод капитализации.

Стоимость земельного участка определяется капитализацией доходов. Рассчитывается коэффициент капитализации

где Yан

— чистый операционный доход аналога;

Vан

— продажная цена аналога.

Определяется вероятная стоимость объекта оценки V = Y/ R.

Метод капитализации земельной ренты удобен при оценке земельного участка в случае аренды последнего отдельно от зданий и сооружений, когда арендатор несет ответственность за уплату поимущественного налога и другие расходы. Если условия договора аренды достаточно точно отражают сложившуюся ситуацию на рынке аренды, то возможна непосредственная капитализация суммы чистой арендной платы в земельную собственность.

Метод разбиения земельного участка при определении стоимости.

Этот метод используется в тех случаях, когда необходимо определить стоимость земельного участка, пригодного для разбиения на отдельные индивидуальные участки. Алгоритм применения метода следующий:

1. Определяются количество и размеры индивидуальных участков.

2. Рассчитывается стоимость освоенных участков с помощью метода сопоставимых продаж.

3. Рассчитываются издержки освоения и издержки, связанные с продажей, инженерные расходы по расчистке, разметке, окончательной подготовке земли, расходы на строительство дорог, подземных инженерных коммуникаций, оплата налогов, комиссионных за продажу и рекламу, а также рассчитывается разумная предпринимательская прибыль.

4. Сопоставляются графики освоения и предполагаемых продаж.

5. Определяются величины выручки от продажи индивидуальных участков.

6. Определяется чистая выручка от продажи путем вычитания издержек освоения, издержек по продаже и предпринимательской прибыли из предполагаемой выручки от продажи участков.

7. Определяется ставка дисконта.

8. Дисконтируется чистая выручка от продажи земельных участков для расчета стоимости земельного участка, разбитого на отдельные участки.

Классический затратный подход, как правило, не применяют непосредственно для оценивания земельных участков. Но заложенный в нем остаточный принцип используют в других методах данного класса, например в методе абстрагирования. Метод абстрагирования, известный также как метод оценки земли по остаточному принципу, основан на затратной модели: из цены продажи освоенного земельного участка вычитается стоимость освоения, определенная как стоимость замещения (восстановительная стоимость). Рассчитанная таким образом стоимость земли используется как дополнительная информация в методе сравнения продаж. Этот метод рекомендован Госкомземом РФ для выполнения кадастровой оценки земельных участков, включая и участки промышленного назначения, всем субъектам федерации: «Рыночные цены единицы площади земли типичных земельных участков устанавливаются:... по земельным участкам, застроенным индивидуальными жилыми домами, дачами, коттеджами, садовыми домиками, с применением затратного метода, предусматривающего вычитание восстановительной стоимости за минусом износа... из общей рыночной цены объекта недвижимости...».

Рассмотренные выше методы достаточно эффективны для оценки земельных участков производственного назначения, сравнительно небольших по площади и расположенных в составе селитебных территорий.

Если же оценке подлежат производственные (промышленные) участки, расположенные в производственных, промышленных, коммунально-складских зонах, зонах внешнего транспорта, то их оценивание становится достаточно проблематичным. Ведь в их составе на данный момент мы не в состоянии подобрать достаточного количества проданных или переданных в аренду земельных участков для использования метода сравнения продаж или получить потоки доходов, которые позволили бы воспользоваться одним из методов доходного класса. А это практически все производственные территории населенных пунктов России.

К числу затратных относятся и нормативные методы оценивания земли. Они основаны на использовании жестких нормативов, утвержденных законодательными, руководящими и регламентирующими документами федерального и муниципального уровней и предполагают однозначность оценивания собственности. В Российской Федерации закон «О плате за землю» предусматривает использование нормативной цены земельных участков в установленных им целях. Введение института нормативной цены земли следует рассматривать как временную, вынужденную, но, по-видимому, социально оправданную меру, предназначенную для регулирования земельных отношений и становления развития земельного рынка.

В соответствии с Постановлением Правительства РФ от 15 марта 1997 г. № 319, нормативная цена земли «...ежегодно определяется органами исполнительной власти субъектов Российской Федерации для земель различного целевого назначения по оценочным зонам, административным районам, поселениям или их группам.... Нормативная цена земли... не должна превышать 75 процентов уровня рыночной цены на типичные земельные участки соответствующего целевого назначения». Следовательно, нормативная цена земли должна явиться результатом массовой оценки, что совершенно справедливо.

Однако трудности определения нормативной цены в соответствии с данным Постановлением также очевидны: отсутствие развитого земельного рынка с достаточным количеством сделок с земельными участками не позволит определять обоснованные рыночные стоимости и, как следствие этого, нормативные цены. Особенно это касается, как уже отмечено выше, земельных участков промышленных предприятий, размещенных в производственных зонах. Поэтому на современном этапе развития данного рынка недвижимости представляется вполне логичным при оценивании участков промышленного назначения использовать в качестве практического руководства письмо Госкомимущества РФ от 18 июля 1995 г. № СБ-2/6388 «О порядке установления нормативной цены земельных участков». В письме разъясняется, что при приватизации государственных и муниципальных предприятий РФ при заключении договоров купли-продажи земельного участка следует руководствоваться Указом Президента РФ от 11 мая 1995 г. № 478. На сегодня действует Указ Президента РФ от 16 мая 1997 г. № 485 «О гарантиях собственникам объектов недвижимости в приобретении в собственность земельных участков под этими объектами», в соответствии с которым нормативная цена земельных участков устанавливается в размере не ниже 5-кратной ставки земельного налога за единицу площади земельного участка. При этом в расчет принимается ставка земельного налога, действующая на момент подачи заявки на выкуп земельного участка.

В Санкт-Петербурге расчет нормативной цены земли за 1кв. м в ставках земельного налога производится в соответствии с административными районами города и 19 зонами градостроительной ценности (ЗГЦТ), утвержденными приложением к распоряжению мэра Санкт-Петербурга от 22 августа 1994 г. № 881-р с последующими изменениями и дополнениями.

Расчет производится по формуле:

Нормативная цена = Ставка земельного х Цена в ставках земельного налога по ЗГЦТ.1

|