Министерство образования РФ

Всероссийский заочный финансово-экономический институт

Кафедра статистики

КУРОВАЯ РАБОТА

по дисциплине «Статистика»

на тему

«Статистические методы изучения инвестиций»

Вариант № 2

Исполнитель: Довгополая Д.Н.

Специальность: БУА и А

Группа: вечерняя

№ зачетной книжки: 08УББ01576

Руководитель: Гореева Н.М.

Калуга

2010

Оглавление.

Введение.

1. Теоретическая часть

1.1. Понятие инвестиций, инвестиционного процесса, инвестиционной деятельности.

1.2. Классификация инвестиций.

1.3. Важнейшие направления анализа инвестиций.

1.4. Источники статистической информации.

2. Расчетная часть

3. Аналитическая часть

Заключение.

Список используемой литературы

Введение.

Актуальность и практическая значимость таких проблем, как формирование портфеля инвестиций, управление эффективностью инвестиций обусловлены развитием рыночных отношений. Для любого предприятия важна разумная и целенаправленная инвестиционная деятельность.

Инвестор, вкладывая средства в проект, прежде всего проводит оценку проекта, которая предполагает определение рыночной стоимости актива. Однако, если оцениваемый объект финансируется за счет собственных и заемных средств инвестора, возникает проблема определения рыночной стоимости собственного капитала инвестора и рыночной стоимости привлекаемого ипотечного кредита.

Проблема принятия инвестиционных решений традиционно находится в центре внимания, как ученых-теоретиков, так и хозяйственников-практиков. И это объяснимо: инвестирование играет ключевую роль в фундаментальных экономических процессах, протекающих, как на уровне всей экономики, так и на уровне отдельных предприятий. От качественных и количественных характеристик инвестиций зависят производственный потенциал страны, эффективность его функционирования. Решение многих социальных проблем, таких как безработица, условия труда, уровень жизни населения, связано с масштабами инвестиционного процесса и его эффективностью. Но, несмотря на значительное количество публикаций по данной проблеме, для российской экономики она не решена.

В связи с этим высока роль статистики как фактора формирования общественного сознания, помогающее расширить гласность и доступность сводной статистической информации при сохранении принципа конфиденциальности индивидуальных данных.

Реклама

1.

Теоретическая часть

1.1.

Понятие инвестиций, инвестиционного процесса, инвестиционной деятельности.

Одной из основных особенностей формирования рыночных отношений в экономике страны является развитие инвестиционной деятельности. Согласно закону РФ, инвестициями являются все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода)[1]

. Такие вложения осуществляются путём приобретения экономических активов, т. е. экономических объектов владение или использование которых приносит, и будет приносить в будущем их владельцам экономическую выгоду. Ориентация на будущие доходы при вложении капитала – характерная черта, отличающая инвестиции от текущих затрат на производство товаров и услуг.

Экономическое определение инвестиций: инвестиции – это денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода).

Таким образом, инвестиции – это вложения экономических ресурсов с целью создания и получения чистых выгод в будущем. Инвестиции (инвестирование) и совокупность практических действий по их реализации представляют собой инвестиционную деятельность.

Одной из основных особенностей формирования рыночных отношений в экономике страны является развитие инвестиционной деятельности.

Под инвестиционной деятельностью понимается «вложение инвестиций, и осуществление практических действий в целях получения прибыли и достижение иного полезного эффекта». Инвестиционная деятельность изучается, как в рамках отдельно взятой организации или фирмы, так и для всего государства в целом. Процесс инвестирования играет важную роль в экономике любой страны. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с эффективным осуществлением инвестирования, заслуживает серьезного внимания.

Статистическое изучение инвестиций направлено на решение следующих задач:

Реклама

- определение объемов инвестиций, их структуры и темпов изменений;

- определение экономической эффективности инвестиций и интенсивности инвестиционной деятельности.

1.2. Классификация инвестиций

Инвестиции подразделяются на: реальные, финансовые и интеллектуальные.

Реальные инвестиции

– это капитальные вложения в основной производственный капитал. В статистической практике под реальными инвестициями понимают инвестиции в нефинансовые активы, которые осуществляют предприятия.

Инвестиции в нефинансовые активы включают:

· Инвестиции в основной капитал;

· Инвестиции в нематериальные активы;

· Инвестиции в объекты природопользования (водоёмы, леса и т.д.) и землю;

· Инвестиции в пополнение запасов материальных оборотных средств;

· Затраты на капитальный ремонт зданий, сооружений, машин и оборудования.

· Инвестиции в основной капитал подразделяются на:

· Инвестиции в основной материальный капитал;

· Инвестиции в основной нематериальный капитал.

Инвестиции в основной нематериальный капитал складываются из затрат на новое строительство, расширение, реконструкцию, техническое перевооружение, приобретение и капитальный ремонт зданий, сооружений, машин, оборудования, приобретение многолетних насаждений, рабочего скота и т. д.

Инвестиции в основной нематериальный капитал могут включать затраты на создание и приобретение программных продуктов, опытно – конструкторских разработок и т. д. Инвестиции в нематериальные активы – это затраты на приобретение лицензий, патентов, авторских прав, разработку торговых марок и т. д.

Финансовые инвестиции

представляют собой вложения денежных средств, материальных и иных ценностей в акции, облигации и другие ценные бумаги юридических лиц.

Финансовые инвестиции представляют собой:

· Банковские вклады (депозиты), которые отражают денежные суммы, помещаемые на хранение в банк клиентом банка;

· Облигации – долговые обязательства перед их владельцами по выплате определённого дохода в форме процента и полного погашения их стоимости по истечении установленного срока;

· Акции – ценные бумаги, которые удостоверяют вклад акционера в имущество предприятия;

· Кредит – денежные средства, временно привлекаемые юридическим лицом и подлежащие возврату;

· Дебиторскую задолженность – денежные средства, которые получает юридическое лицо по итогам взаимоотношений с дебиторами;

· Ссуду – денежные средства, которые получает заёмщик в собственность и обязуется возвратить с процентами;

· Пай – часть определённых имущественных прав и обязанностей предприятия, предусмотренных в положении или уставе соответствующего предприятия.

Интеллектуальные

инвестиции – подготовка специалистов на курсах, передача опыта, лицензий и ноу-хау, совместные научные разработки и др.

Реальные и финансовые инвестиции можно сгруппировать по формам собственности, по отраслям экономики, по источникам финансирования и др.:

· Группировка инвестиций по формам собственности

распределяется на государственную и негосударственную собственности.

· Группировка инвестиций по отраслям экономики

производится в соответствии с действующим ОКОНХ.

· Группировка по источникам финансирования

инвестиции распределяются на собственные и привлечённые средства.

· Группировка инвестиций по технологической структуре

подразделяются на стоимость всех видов строительных работ; работ по монтажу оборудования; прочих капитальных работ и затрат.

Финансовые инвестиции в зависимости от срока погашения подразделяются на краткосрочные и долгосрочные:

· Краткосрочные – осуществляются на срок не более одного года;

· Долгосрочные – осуществляются с намерением получения дохода по ним сроком более одного года.

В финансовых инвестициях выделяют иностранные инвестиции

, которые могут быть как от конкретного юридического лица (резидента) в экономику «остального мира», так и от нерезидента в данное предприятие. Страна может давать и получать международные займы, принимать и инвестировать за рубеж предпринимательский капитал.

Существуют формы иностранного движения капитала такие как[2]

:

· Официальный (государственный) капитал;

· Частный (негосударственный) капитал;

· Предпринимательский капитал;

· Ссудный капитал;

· Среднесрочный и долгосрочный капитал;

· Краткосрочный капитал;

· Прямые инвестиции;

· Портфельные инвестиции.

Прямые инвестиции –

инвестиции, сделанные прямыми инвесторами, т.е. юридическими лицами, полностью владеющими предприятием или контролирующими не менее 10% акций или акционерного капитала предприятия, что даёт право на участие управлением предприятием.

Из прямых инвестиций выделяются[3]

:

· Взносы в установленный капитал, фактически внесённые зарубежными совладельцами предприятия. Эти взносы включают материальные и нематериальные активы, сделанные в виде недвижимости, оборудования, товаров и т. п., а также взносы в виде денежных средств;

· Финансовый лизинг (в форме предоставления услуг по финансовому лизингу имущества российским организациям);

· Кредиты, полученные от зарубежных совладельцев предприятий;

· Прочие прямые инвестиции (дополнительная покупка акций соучредителями, оборудование, переданное прямым инвестором предприятию, и т. п.).

· Государственная поддержка прямых инвестиций.

Учитывая возрастающее политическое значение прямых инвестиций, прямые инвесторы пользуются растущим вниманием правительств, как в странах базирования, так и в принимающих странах. Главной причиной является стремление разместить капитал в той стране и в той отрасли, где он будет приносить максимальную прибыль и диверсифицировать риск. Подавляющая часть прямых инвестиций осуществляется между развитыми странами в форме перекрёстного инвестирования. Государство оказывает поддержку прямым инвестициям через предоставление государственных гарантий инвесторам, страхование, исключение двойного налогообложения, урегулирование инвестиционных споров по дипломатическим и административным каналам.

Портфельные инвестиции –

представляют собой покупку акций, не дающих вкладчикам право влиять на работу предприятий и составляющих менее 10% в общем акционерном капитале предприятия, а также облигаций, векселей и других долговых ценных бумаг собственного и заёмного капитала.

Классификация портфельных инвестиций, они разделяются на инвестиции в:

· Акционерные ценные бумаги – обращающийся на рынке денежный документ, удостоверяющий имущественное право владельца документа по отношению к лицу, выпустившему этот документ;

· Долговые ценные бумаги – обращающийся на рынке денежный документ, удостоверяющий отношение займа владельца документа по отношению к лицу, выпустившему этот документ.

Долговые ценные бумаги могут выступать в форме:

· Облигации, простого векселя, долговой расписки – денежных инструментов, дающих их держателю безусловное право на гарантированный фиксированный денежный доход или на определяемый по договору изменяемый денежный доход;

· Инструмента денежного рынка – денежных инструментов, дающих их держателю безусловное право на гарантированный фиксированный денежный доход на определённую дату. В их число входят казначейские векселя, депозитные сертификаты, банковские акцепты

и др.

· Финансовых дериватов – имеющих рыночную цену производствен-ных денежных инструментов, удостоверяющих право владельца на продажу или покупку первичных ценных бумаг. В их числе – опционы, фьючерсы, варранты, свопы.

Для целей учёта международного движения портфельных инвестиций в платёжном балансе приняты следующие определения:

· Нота (долговая расписка) – краткосрочный денежный инструмент (3-6 месяцев), выпускаемый заёмщиком на своё имя по договору с банком, гарантирующим его размещение на рынке и приобретение непроданных нот, пролонгацию кредита или предоставления резервных кредитов. Наиболее известные ноты – Евроноты;

· Опцион – договор (ценная бумага), дающий покупателю право купить или продать определённую ценную бумагу или товар по фиксированной цене после истечения определённого времени или на определённую дату. Покупатель опциона выплачивает премию его продавцу взамен на его обязательство реализовать вышеуказанное право;

· Варрант – разновидность опциона, дающего возможность его владельцу приобрести у эмитента на льготных условиях определённое количество акций в течение определённого периода;

· Фьючерс – обязательные для исполнения стандартные краткосрочные контракты на покупку или продажу определённой ценной бумаги, валюты или товара по определённой цене на определённую дату в будущем;

· Форвардный курс – соглашение о размере процентной ставки, которая будет выплачена в установленный день на условную неизменную сумму основного долга и которая может быть выше или ниже текущей рыночной процентной ставки на данный день;

· Своп – соглашение, предусматривающее обмен через определённое время и на основе согласованных правил платежами по одной и той же задолженности. Своп по процентным ставкам предусматривает обмен платежа в соответствии с одним типом процентной ставки на другой (фиксированный процент на плавающий процент). Своп по обменному курсу предусматривает обмен одной и той же суммы денег, выраженной в двух различных валютах.

Главная причина осуществления портфельных инвестиций – стремление разместить капитал в той стране и в таких ценных бумагах, в которых он будет приносить максимальную прибыль при допустимом уровне риска. Более 90% портфельных иностранных инвестиций осуществляются между развитыми странами и растут темпами, значительно опережающими прямые инвестиции.

Прочие виды инвестиций включают:

1) Торговые кредиты (оплата за импорт или экспорт и предоставление кредитов для этих целей);

2) Прочие кредиты, кроме торговых, полученные не от прямых инвесторов, в том числе:

· кредиты, полученные от международных финансовых организаций: Мирового банка, Международного валютного фонда, Международного банка реконструкции и развития, Европейского банка реконструкции и развития и т.д.;

· кредиты правительств иностранных государств под гарантии правительства Российской Федерации;

· банковские вклады (счета иностранных юридических лиц в российских банках);

· прочие.

В настоящее время одним из наиболее гибких способов привлечения иностранных капиталов является размещение у нерезидентов российских ценных бумаг, в первую очередь государственных.

На российском рынке обращаются следующие виды ценных бумаг:

· акции акционерных обществ

– ценные бумаги, удостоверяющие право их владельца на долю в собственных средствах общества и получения дохода от его деятельности;

· облигации

· государственные долговые обязательства –

ценные бумаги, удостоверяющие отношения займа, в которых должником выступает государство, органы государственной власти или управления;

· производственные ценные бумаги –

ценные бумаги, удостоверяющие право их владельца на покупку или продажу этих ценных бумаг.

Итак, инвестиции представляют собой вложения в финансовые либо в нефинансовые активы. Исходя из этого, инвестиции делят на финансовые вложения и капиталовложения. Кроме того, в отдельный вид инвестиций выделяют интеллектуальные.

Таким образом, долгосрочные финансовые, а также реальные инвестиции относят к сфере инвестиционной деятельности, а краткосрочные финансовые инвестиции – к сфере финансовой деятельности. Такое разделение видов деятельности значительно облегчает анализ инвестиций

1.3. Важнейшие направления анализа инвестиций

Главная задача экономического анализа инвестиций состоит в определении их эффективности. Эффективность считается экономической категорией, характеризующейся соотношением осуществленных в процессе хозяйственной деятельности затрат ресурсов и полученного за счет этого результата.

Эффективность финансовых инвестиций определяется их доходностью. Доходность ценных бумаг за определенный период времени исчисляется по формуле[4]

:

Рыночная цена Рыночная цена Доходы, выплаченные Рыночная цена Рыночная цена Доходы, выплаченные

ценной бумаги + ценной бумаги + по бумаге за

в конце периода в начале периода период

Доходность = -------------------------------------------------------------- (1)

Рыночная цена ценной бумаги в начале периода

Аналогичная формула применяется при расчете доходности портфеля ценных бумаг.

Если, например, акции какой-либо корпорации продавались по 12 руб. в начале года и по 15,3 руб. в конце года, причем в течение года выплачивались дивиденды в сумме 0,2 руб. на одну акцию, то доходность акций этой корпорации за год равняется (15,3 + 0,2 – 12)/12 = 0,292, или 29,2%.

Таким образом, доходность ценной бумаги за определенный период времени представляет собой сумму двух составляющих, одна из которых обусловлена изменением рыночной цены (курса) данной ценной бумаги за этот период, а другая – выплатой доходов по ней. Первая из этих составляющих обычно является более значимой. Поэтому именно изменение рыночной стоимости ценных бумаг представляет основной интерес для инвесторов и служит главным объектом статистического изучения.

На фондовом рынке продается большое количество различных ценных бумаг, имеющих разную доходность. Средняя рыночная доходность всех циркулирующих на рынке акций  определяется по формуле: определяется по формуле:

, (2) , (2)

где  - доходность i-й акции; - доходность i-й акции;

- относительная рыночная стоимость i-й акции, равная совокупной рыночной стоимости всех выпущенных акций этого наименования, деленной на сумму совокупных рыночных стоимостей всех присутствующих на рынке акций; - относительная рыночная стоимость i-й акции, равная совокупной рыночной стоимости всех выпущенных акций этого наименования, деленной на сумму совокупных рыночных стоимостей всех присутствующих на рынке акций;

- количество наименований всех имеющихся на рынке акций. - количество наименований всех имеющихся на рынке акций.

Доходность акции каждого наименования (без учета выплачиваемых дивидендов) за любой период времени рассчитывается следующим образом:

(в долях единицы) (3) (в долях единицы) (3)

или

(в %) (4) (в %) (4)

где  и и  - рыночные цены этой акции соответственно в конце и начале этого периода. - рыночные цены этой акции соответственно в конце и начале этого периода.

В условиях инфляции в показателях доходности ценных бумаг содержится компонент, обусловленный ростом цен. Для его устранения может использоваться индекс потребительских цен:

, (5) , (5)

где  - реальная доходность за некоторый период (в долях единицы); - реальная доходность за некоторый период (в долях единицы);

- номинальная доходность за этот период (в долях единицы); - номинальная доходность за этот период (в долях единицы);

- прирост потребительских цен за тот же период (в долях единицы). - прирост потребительских цен за тот же период (в долях единицы).

При расчете эффективности реальных инвестиций наиболее важным моментом является выбор показателя, характеризующего результат этих инвестиций. При рассмотрении конкретного инвестиционного проекта, как правило, имеется достаточно полная информация о результате, представляющем собой доходы, полученные за счет осуществления этого проекта. В этом случае необходимо лишь решить проблему сопоставления доход и инвестиций, относящихся к различным периодам времени. Для этого денежные суммы, затраченные и полученные в разные периоды времени (годы или месяцы), условно приводятся к одному периоду времени путем дисконтирования. Эффективность определяется как отношение всех доходов, получаемых в результате данного инвестиционного проекта, к величине всех инвестиций по данному проекту. При этом и доходы, и инвестиции, относящиеся к разным периодам времени, должны быть приведены к какому-то одному из этих периодов.

При анализе эффективности инвестиций в целом по стране, региону или отрасли экономики осуществляют приблизительную оценку эффективности реальных инвестиций на основе имеющихся макропоказателей.

Например, сравнивая эффективность инвестиций, вложенных в различные отрасли экономики, можно сделать опущение, что в каждой из этих отраслей среднегодовой прирост произведенной добавленной стоимости порожден среднегодовым значением инвестиций за этот период. при таком допущении эффективность инвестиций в каждую отрасль может быть определена по формуле:

, (6) , (6)

где  - эффективность реальных инвестиций в отрасль за n-летний период; - эффективность реальных инвестиций в отрасль за n-летний период;

- прирост добавленной стоимости в отрасли в i-м году, при условии, что за каждый год добавленная стоимость приведена в сопоставимые цены; - прирост добавленной стоимости в отрасли в i-м году, при условии, что за каждый год добавленная стоимость приведена в сопоставимые цены;

- инвестиции в i-м году, при условии, что за каждый год инвестиции приведены в сопоставимые цены того же года. - инвестиции в i-м году, при условии, что за каждый год инвестиции приведены в сопоставимые цены того же года.

Индекс физического объема инвестиций в основной капитал является одним из важнейших макроэкономических показателей. Он представляет собой отношение объемов инвестиций, осуществленных в сравниваемые периоды времени, из которого устранено влияние цен. Этот индекс рассчитывается по формуле:

, (7) , (7)

где  - индекс физического объема инвестиций в основной капитал (в процентах к базовому периоду, с которым осуществляется сравнение); - индекс физического объема инвестиций в основной капитал (в процентах к базовому периоду, с которым осуществляется сравнение);

- объем инвестиций в основной капитал в текущем периоде - объем инвестиций в основной капитал в текущем периоде

в фактических ценах этого периода;

- объем инвестиций в основной капитал в базовом периоде в ценах, действовавших в базовом периоде; - объем инвестиций в основной капитал в базовом периоде в ценах, действовавших в базовом периоде;

- индекс цен на активы, составляющие основной капитал за текущий период в процентах к базовому периоду. - индекс цен на активы, составляющие основной капитал за текущий период в процентах к базовому периоду.

Индекс физического объема рассчитывается как для всего объема инвестиций в основной капитал, так и для его основных составляющих – затрат на строительно-монтажные работы; машины, оборудование, инструменты и инвентарь; прочие инвестиции в основной капитал.

1.4. Источники статистической информации об инвестициях

Основными источниками статистической информации об инвестициях являются данные государственного статистического наблюдения, бухгалтерской отчетности организаций, административные данные (например, сведения о государственной регистрации операций с недвижимостью).

В бухгалтерской отчетности организаций содержится информация о накопленной величине финансовых инвестиций по состоянию на начало и конец отчетного периода, их распределении по видам (акции, облигации, займы и т.д.), движении в течение отчетного периода средств финансирования долгосрочных инвестиций, поступлении и расходовании денежных средств в сферах текущей, инвестиционной и финансовой деятельности, поступлении и выбытии основного капитала. Бухгалтерская отчетность представляется в налоговые и статистические органы всеми организациями. Исключения составляют лишь организации с численностью работников менее 15 человек, которые представляют упрощенную отчетность только в налоговые органы.

В рамках государственного статистического наблюдения сбор сведений об инвестициях осуществляется ежеквартально, а по отдельным показателям - ежемесячно. Формы статистического наблюдения рассылаются всем без исключения организациям, которые не являются субъектами малого предпринимательства. Субъекты малого предпринимательства обследуются по упрощенной форме выборочно с использованием метода расслоенного случайного отбора. Выборочные данные распространяются на всю совокупность субъектов малого предпринимательства.

Статистическое наблюдение позволяет получить информацию:

1) о потоке финансовых инвестиций за отчетный период и их накопленной величине за конец этого периода (как по инвестициям, направленным данной организацией в другие хозяйственные единицы, так и по инвестициям, вложенным в данную организацию);

2) о потоке инвестиций, направленных организацией на создание и приобретение нефинансовых активов (в разрезе их видов);

3) об источниках средств для инвестиций.

Сведения об инвестициях в основной капитал, полученные от организаций, дополняются расчетными данными об инвестициях, осуществленных физическими лицами, а также в сфере неформальной (скрытой) экономики.[5]

2. Расчетная часть

Постановка задач

Имеются следующие данные об инвестировании предприятиями региона собственных средств в основные фонды, млн. руб.(выборка 10% - ная, механическая):

Таблица 1.1

| № предприятия |

Нераспределённая прибыль |

Инвестиции в основные фонды |

| 1 |

2,70 |

0,37 |

| 2 |

4,80 |

0,90 |

| 3 |

6,00 |

0,96 |

| 4 |

4,70 |

0,68 |

| 5 |

4,40 |

0,60 |

| 6 |

4,30 |

0.61 |

| 7 |

5,00 |

0,65 |

| 8 |

3,40 |

0,51 |

| 9 |

2,30 |

0,35 |

| 10 |

4,50 |

0,70 |

| 11 |

4,70 |

0,80 |

| 12 |

5,40 |

0,74 |

| 13 |

5,80 |

0,92 |

| 14 |

3,90 |

0,58 |

| 15 |

4,20 |

0,57 |

| 16 |

5,60 |

0,78 |

| 17 |

4,50 |

0,65 |

| 18 |

3,80 |

0,59 |

| 19 |

2,00 |

0,16 |

| 20 |

4,80 |

0,72 |

| 21 |

5,20 |

0,63 |

| 22 |

2,20 |

0,24 |

| 23 |

3,60 |

0,45 |

| 24 |

4,10 |

0,57 |

| 25 |

3,30 |

0,45 |

Задание 1

По исходным данным необходимо:

- построить статистический ряд распределения организаций по признаку «нераспределенная прибыль», образовав 4 группы с равными интервалами;

- рассчитать характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Задание 2

По исходным данным необходимо:

- установить наличие и характер связи между признаками «нераспределенная прибыль» (факторный признак) и «инвестиции в основные фонды» (результативный признак), образовав заданное число групп с равными интервалами по обоим признакам, методом аналитической группировки;

- измерить тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,954 определить:

- ошибку выборки среднего размера нераспределенной прибыли и границы, в которых будет находиться средний размер нераспределенной прибыли в генеральной совокупности;

- ошибку выборки доли предприятий с инвестициями в основной капитал 5,0 млн. руб. и более и границы, в которых будет находиться генеральная доля.

Задание 4

Динамика инвестиций в отрасли промышленности региона характеризуется следующими данными:

Таблица 1.2

Динамика инвестиций в отрасли промышленности региона

| Год |

Инвестиции, млн. руб. |

По сравнению с предыдущим годом |

Абсолютное значение 1% прироста, млн. руб. |

| Абсолютный прирост, млн. руб. |

Темп роста, % |

Темп прироста, % |

| 1 |

| 2 |

102 |

15 |

| 3 |

40 |

| 4 |

3 |

| 5 |

56,9 |

Определить:

- инвестиции за каждый год;

- недостающие показатели анализа ряда динамики, внести их в таблицу;

- средний темп роста и прироста;

- осуществить прогноз размера инвестиций на следующие 2 года на основе найденного среднегодового темпа роста.

Решение:

Задание 1

1) Построим статистический ряд распределения предприятий по нераспределенной прибыли, образовав 4 группы предприятий с равными интервалами.

Длина интервала i рассчитывается по формуле (1.11):

(1.11) (1.11)

где хmax

, хmin

– максимальное и минимальное значение признака;

n – число групп.

i = (6 – 2) / 4 = 1 млн. руб.

Таблица 2.3

Построение статистического ряда распределения

| Группы предприятий по нераспределенной прибыли, млн. руб. |

Число предприятий |

Удельный вес группы |

Накопленная частота |

| 2 – 3 |

4 |

16 |

4 |

| 3 – 4 |

5 |

20 |

9 |

| 4 – 5 |

11 |

44 |

20 |

| 5 - 6 |

5 |

20 |

25 |

| Итого |

25 |

100 |

- |

По сгруппированным данным видно изменение величины нераспределенной прибыли и легко обозначить границы групп. Видно, что наиболее характерной является группа предприятий с величиной нераспределенной прибыли от 4 до 5 млн. руб., которая составляет 44% всех предприятий.

2. Мода определяется следующим образом, формула (1.12):

где  - начальное значение интервала, содержащего моду; - начальное значение интервала, содержащего моду;

- величина модального интервала; - величина модального интервала;

- частота модального интервала; - частота модального интервала;

- частота интервала, предшествующего модальному; - частота интервала, предшествующего модальному;

- частота интервала, следующего за модальным. - частота интервала, следующего за модальным.

млн. руб. млн. руб.

Вывод: модальным значением нераспределенной прибыли предприятий региона является величина, равная 4,5 млн. руб. Мода свидетельствует о том, что в данной совокупности чаще всего встречаются предприятия с суммой нераспределенной прибыли 4,5 млн. руб.

Значение медианы вычисляется по формуле (1.13):

Ме =

где ХМе

– нижняя граница медианного интервала;

- величина медианного интервала; - величина медианного интервала;

- сумма частот ряда; - сумма частот ряда;

SMe-1

– сумма наблюдений, накопленная до начала медианного интервала;

- число наблюдений в медианном интервале. - число наблюдений в медианном интервале.

Ме = 4 + 1 *  = 4,3 млн. руб. = 4,3 млн. руб.

Вывод: из 25 предприятий региона 12 предприятий имеют нераспределенную прибыль менее 4,3 млн. руб., а 12 предприятий – более.

3. Определение характеристик ряда распределения

Среднее квадратическое отклонение - это обобщающая характеристика абсолютных размеров вариации признака в совокупности.

Вычислению среднего квадратического отклонения предшествует расчет дисперсии.

- дисперсия невзвешенная (простая); (2.1) - дисперсия невзвешенная (простая); (2.1)

- дисперсия взвешенная. (2.2) - дисперсия взвешенная. (2.2)

Среднее квадратическое отклонение представляет собой корень квадратный из дисперсии (формулы 1,14 и 1,15) :

- среднее квадратическое отклонение невзвешенное; - среднее квадратическое отклонение невзвешенное;

- среднее квадратическое отклонение взвешенное. - среднее квадратическое отклонение взвешенное.

Расчет дисперсии для построенного интервального ряда распределения по данным условия о распределении предприятий по нераспределенной прибыли :

Таблица 2.4

Определение характеристик ряда распределения

| Группы предприятий по нераспределенной прибыли, млн. руб. |

Число предприятий ni

|

|

|

|

|

| 2 – 3 |

4 |

2,5 |

10 |

2,8224 |

11,2896 |

| 3 – 4 |

5 |

3,5 |

17,5 |

0,4624 |

2,312 |

| 4 – 5 |

11 |

4,5 |

49,5 |

0,1024 |

1,1264 |

| 5 - 6 |

5 |

5,5 |

27,5 |

1,7424 |

8,712 |

| Итого |

25 |

- |

104,5 |

- |

23,44 |

Средняя арифметическая ряда распределения равна:

млн. руб. (2.3) млн. руб. (2.3)

Таким образом, средняя величина нераспределенной прибыли составила 4,18 млн. руб.

Вычислим дисперсию:

Среднеквадратическое отклонение:

= =  млн. руб. млн. руб.

Среднеквадратическое отклонение показывает, что значение признака в совокупности отклоняется от средней величины в ту или иную сторону в среднем на 0,968 млн. руб.

Коэффициент вариации (формула 1.16):

Значение коэффициента вариации, равное 23,16% составляет менее 33% и говорит о том, что рассматриваемая совокупность является однородной.

Задание 2

Для выявления связи между признаками «нераспределенная прибыль» (факторный признак) и «инвестиции в ОФ» (результативный признак) составим рабочую аналитическую таблицу (табл. 2.5).

Таблица 2.5

Рабочая аналитическая таблица, млн. руб.

| № группы |

Группы по нераспределенной прибыли |

№ предприятий |

Нераспределенная прибыль |

Инвестиции в ОФ |

| I |

2 – 3 |

1 |

2,7 |

0,37 |

| 9 |

2,3 |

0,35 |

| 19 |

2,0 |

0,16 |

| 22 |

2,2 |

0,24 |

| ИТОГО: |

4 |

9,2 |

1,12 |

| В среднем на одно предприятие |

2,3 |

0,28 |

| II |

3 – 4 |

8 |

3,4 |

0,51 |

| 14 |

3,9 |

0,58 |

| 18 |

3,8 |

0,59 |

| 23 |

3,6 |

0,45 |

| 25 |

3,3 |

0,45 |

| ИТОГО: |

5 |

18 |

2,58 |

| В среднем на одно предприятие |

3,6 |

0,516 |

| III |

4 – 5 |

2 |

4,8 |

0,9 |

| 4 |

4,7 |

0,68 |

| 5 |

4,4 |

0,6 |

| 6 |

4,3 |

0,61 |

| 7 |

5 |

0,65 |

| 10 |

4,5 |

0,7 |

| 11 |

4,7 |

0,8 |

| 15 |

4,2 |

0,57 |

| 17 |

4,5 |

0,65 |

| 20 |

4,8 |

0,72 |

| 24 |

4,1 |

0,57 |

| ИТОГО: |

11 |

50 |

7,45 |

| В среднем на одно предприятие |

4,545455 |

0,677273 |

| IV |

5 – 6 |

3 |

6 |

0,96 |

| 12 |

5,4 |

0,74 |

| 13 |

5,8 |

0,92 |

| 16 |

5,6 |

0,78 |

| 21 |

5,2 |

0,63 |

| ИТОГО: |

5 |

28,0 |

4,03 |

| В среднем на одно предприятие |

5,6 |

0,806 |

| ВСЕГО: |

105,2 |

15,18 |

| В среднем по всем предприятиям: |

4,208 |

0,6072 |

На основании табл. 2.5 составим сводную аналитическую таблицу

Таблица 2.6

Сводная аналитическая таблица

| № группы |

Нераспределенная прибыль, млн. руб. |

Число

предприятий ni

|

Нераспределенная прибыль, млн. руб. |

Инвестиции в ОФ, млн. руб. |

| Всего |

На 1 предприятие |

Всего |

На 1 предприятие |

| 1 |

2 – 3 |

4 |

9,2 |

2,3 |

1,12 |

0,28 |

| 2 |

3 – 4 |

5 |

18 |

3,6 |

2,58 |

0,516 |

| 3 |

4 – 5 |

11 |

50 |

4,55 |

7,45 |

0,68 |

| 4 |

5 - 6 |

5 |

28,0 |

5,6 |

4,03 |

0,81 |

| Итого |

25 |

105,2 |

4,208 |

15,18 |

0,6072 |

Анализируя групповые средние, следует отметить, что с увеличением величины нераспределенной прибыли растет величина инвестиций в ОФ. Следовательно, имеет место корреляционная связь.

Для определения тесноты и характера связи между нераспределенной прибылью и инвестициями в ОФ проведем дополнительные расчеты (табл. 2.7):

Таблица 2.7

Расчет межгрупповой дисперсии

| Нераспределенная прибыль, млн. руб. |

Число предприятий ni

|

Средние инвестиции в ОФ по группе, млн. руб.  |

( - - )2

*ni )2

*ni

|

| 2 - 3 |

4 |

0,28 |

0,4356 |

| 3 – 4 |

5 |

0,516 |

0,04418 |

| 4 – 5 |

11 |

0,68 |

0,0539 |

| 5 - 6 |

5 |

0,81 |

0,2 |

| Итого |

25 |

0,6072 |

0,73368 |

Средние инвестиции по 25 предприятиям () составили (табл. 2.6):

= 15,18 / 25 = 0,6072 млн. руб.

На основании таблицы 2.7 рассчитаем межгрупповую дисперсию признака. Формула для ее вычисления имеет вид:

(2.4) (2.4)

где ni

– численность единиц в отдельных группах;

- среднее значение признака.

Межгрупповая дисперсия составит:

Расчет среднего значения квадрата признака:

Таблица 2.8

Расчет среднего значения квадрата признака

| N п/п |

Инвестиции в ОФ, млн. руб. |

У2

|

| 1 |

0,37 |

0,1369 |

| 2 |

0,9 |

0,81 |

| 3 |

0,96 |

0,9216 |

| 4 |

0,68 |

0,4624 |

| 5 |

0,6 |

0,36 |

| 6 |

0,61 |

0,3721 |

| 7 |

0,65 |

0,4225 |

| 8 |

0,51 |

0,2601 |

| 9 |

0,35 |

0,1225 |

| 10 |

0,7 |

0,49 |

| 11 |

0,8 |

0,64 |

| 12 |

0,74 |

0,5476 |

| 13 |

0,92 |

0,8464 |

| 14 |

0,58 |

0,3364 |

| 15 |

0,57 |

0,3249 |

| 16 |

0,78 |

0,6084 |

| 17 |

0,65 |

0,4225 |

| 18 |

0,59 |

0,3481 |

| 19 |

0,16 |

0,0256 |

| 20 |

0,72 |

0,5184 |

| 21 |

0,63 |

0,3969 |

| 22 |

0,24 |

0,0576 |

| 23 |

0,45 |

0,2025 |

| 24 |

0,57 |

0,3249 |

| 25 |

0,45 |

0,2025 |

| Итого |

15,18 |

10,1608 |

Среднее значение квадрата признака  : :

(2.5) (2.5)

Квадрат среднего значения признака (рассчитано выше):

= 0,60722

= 0,369 = 0,60722

= 0,369

Величина общей дисперсии будет равна:

(2.6) (2.6)

= 0,406 – 0,369 = 0,037 = 0,406 – 0,369 = 0,037

Коэффициент детерминации представляет собой долю межгрупповой дисперсии в общей дисперсии:

(2.7) (2.7)

Эмпирическое корреляционное отношение:

(2.8) (2.8)

или 28,5% или 28,5%

По результатам расчетов можно сказать, что связь между рассматриваемыми факторным и результативным признаками присутствует, однако, не очень существенная - на 28,5% величина инвестиций в ОФ объясняется нераспределенной прибылью. Эмпирическое корреляционное отношение принимает значение 0,285 (то есть связь не очень тесная, прямая).

График зависимости между величиной нераспределённой прибыли и средней величиной инвестиций в ОФ (рис. 2.1):

(рис 2.1)

Задание 3 Задание 3

Т.к. имеем 10% - ную механическую выборку, то N=250; n=25

1) Находим ошибку выборки среднего размера нераспределенной прибыли:

(2.9) (2.9)

Пределы, в которых будет находиться средний размер нераспределенной прибыли в генеральной совокупности, рассчитываются следующим образом:

(2.10) (2.10)

Следовательно, с вероятностью 0,954 можно утверждать, что средний размер нераспределенной прибыли в генеральной совокупности находится в пределах от 3,813 до 4,547 млн. руб.

2) Находим долю предприятий с нераспределенной прибылью 5,0 млн. руб. и более и границы, в которых будет находиться генеральная доля:

Определим выборочную долю :

W = 6 / 25 = 0,24

Рассчитаем среднюю ошибку выборки:

Предельная ошибка выборки с заданной вероятностью составит:

Определим границы генеральной доли:

Границы, в которых находится генеральная доля:

W - Dw < p < W + Dw;

0,24 - 0,162 < p < 0,24 + 0,162;

0,078 < p < 0,402.

Следовательно, с вероятностью 0,954 можно утверждать, что доля предприятий с нераспределенной прибылью 5 млн. руб. и более в генеральной совокупности находится в пределах от 0,078 до 0,402

Задание 4

Инвестиции за 1 год определяются на основе абсолютного значения 1% прироста за 2 год:

И1

= 15 * 100 = 1500 млн. руб.

Инвестиции за 2 год определяются на основе темпа роста за 2 год:

И2

= 1500 * 1,02 = 1530 млн. руб.

Инвестиции за 3 год определяются на основе абсолютного прироста за 3 год:

И3

= 1530 + 40 = 1570 млн. руб.

Инвестиции за 4 год определяются на основе темпа прироста за 4 год:

И4

= 1570 * 1,03 = 1617,1 млн. руб.

Инвестиции за 5 год определяются на основе абсолютного прироста за 5 год:

И5

= 1617,1 + 56,9 = 1674 млн. руб.

Недостающие показатели ряда динамики:

Абсолютный прирост 2 года:

А2 = 1530 – 1500 = 30 млн. руб.

Абсолютный прирост 4 года:

А4 = 1617,1 – 1570 = 47,1 млн. руб.

Темп роста 3 года:

Тр3 = 1570 / 1530 * 100% = 102,6%

Темп роста 4 года:

Тр4 = 1617,1 / 1570 * 100% = 103%

Темп роста 5 года:

Тр5 = 1674 / 1617,1 * 100% = 103,5

Темп прироста 2 года:

Тпр2 = 102 – 100 = 2%

Темп прироста 3 года:

Тпр3 = 102,6 – 100 = 2,6%

Темп прироста 5 года:

Тпр5 = 103,5 – 100 = 3,5%

Абсолютное значение 1% прироста 3 года:

А1%3 = 1530 * 0,01 = 15,3 млн. руб.

Абсолютное значение 1% прироста 4 года:

А1%4 = 1570 * 0,01 = 15,7 млн. руб.

Абсолютное значение 1% прироста 5 года:

А1%5 = 1617,1 * 0,01 = 16,17 млн. руб.

Таблица 2.9

Динамика инвестиций в отрасли промышленности региона

| Год |

Инвестиции, млн. руб. |

По сравнению с предыдущим годом |

Абсолютное значение 1% прироста, млн. руб. |

| Абсолютный прирост, млн. руб. |

Темп роста, % |

Темп прироста, % |

| 1 |

1500 |

- |

- |

- |

- |

| 2 |

1530 |

30 |

102 |

2 |

15 |

| 3 |

1570 |

40 |

102,6 |

2,6 |

15,3 |

| 4 |

1617,1 |

47,1 |

103 |

3 |

15,7 |

| 5 |

1674 |

56,9 |

103,5 |

3,5 |

16,17 |

Среднегодовой темп роста:

Тр =  ; ;

Тр = 4

= 1,028 или 102,8%. = 1,028 или 102,8%.

Среднегодовой темп роста показал, что в среднем за год в течение рассматриваемого периода инвестиции в отрасли увеличились в 1,028 раза.

Среднегодовой темп прироста:

Тпр = Тр -100 = 102,8% - 100% = 2,8%

Среднегодовой темп прироста показал, что в среднем за год в течение рассматриваемого периода инвестиции в отрасли увеличились на 2,8%.

Прогноз:

на 6 год: И6 = 1674 * 1,028 = 1720,872 млн. руб.

на 7 год: И7 = 1720,872 * 1,028 = 1769,056 млн. руб.

3. Аналитическая часть

Постановка задачи

Контроль над размером инвестиций в основной капитал необходим для изучения темпов экономического роста и достижения стабильности в экономике.

Размер инвестиций варьируется не только в зависимости от отрасли инвестирования, но и от месяца, в котором осуществляется данный процесс.

По данным Федеральной службы государственной статистики за 2007 год, представленным в таблице 13[6]

, необходимо:

- определить цепные и базисные показатели динамики: абсолютный прирост, темп роста, темп прироста и абсолютное значение 1% прироста.

- определить средние показатели ряда динамики: средний уровень ряда динамики, средний абсолютный прирост, средний темп роста и средний темп прироста.

- графически показать пики инвестиционной деятельности за 2007 год (месяцы, в которые инвестиционная деятельность осуществлялась наиболее интенсивно) и охарактеризовать динамику инвестиций в целом за год.

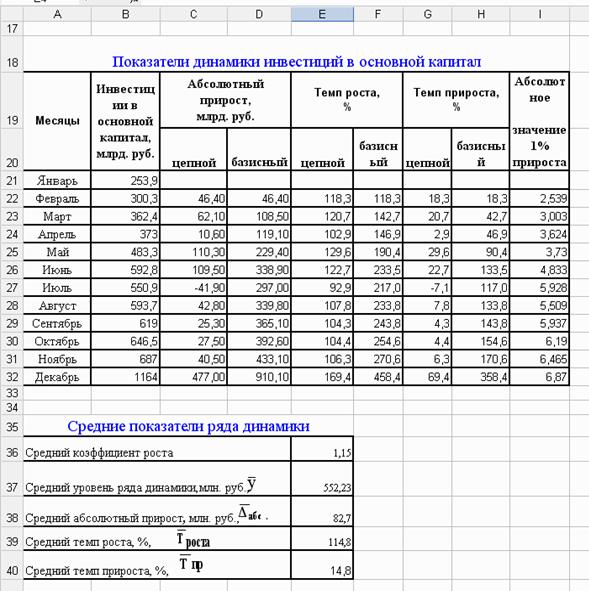

Динамика инвестиций в основные фонды за 2007 год, млрд. руб.

Таблица 13

| Месяцы

|

Инвестиции в основной капитал, млрд. руб.

|

| Январь |

253,9 |

| Февраль |

300,3 |

| Март |

362,4 |

| Апрель |

373 |

| Май |

483,3 |

| Июнь |

592,8 |

| Июль |

550,9 |

| Август |

593,7 |

| Сентябрь |

619 |

| Октябрь |

646,5 |

| Ноябрь |

687 |

| Декабрь |

1164 |

Методика решения задачи

Анализ динамики уровней временного ряда осуществляется путем расчета показателей:

1) характеризующих изменение анализируемого показателя по периодам (абсолютный прирост (∆), темп (коэффициент) роста (Тр), темп прироста (Тпр), абсолютное значение 1% прироста), которые могут быть рассчитаны цепным методом и базисным. Цепные показатели динамики характеризуют изменение каждого последующего показателя с предыдущим, а базисные по сравнению с уровнем, принятым за базу сравнения.

Абсолютный прирост рассчитывается по формулам:

- цепной

- цепной

- базисный

- базисный

где  – показатели в текущем периоде; – показатели в текущем периоде;

– показатели в периоде, взятом за базу сравнения; – показатели в периоде, взятом за базу сравнения;

– уровень ряда в предыдущем периоде. – уровень ряда в предыдущем периоде.

Темп роста рассчитывается по формулам:

- цепной

- цепной

- базисный

- базисный

Темп прироста рассчитывается по формулам:

- цепной

- цепной

- базисный

- базисный

Абсолютное значение одного процента рассчитывается отношением цепного абсолютного прироста.

2) Средних показателей динамики:

Средний уровень ряда для периодических рядов с уровнями, выраженными абсолютными величинами:

Средний абсолютный прирост ( ): ):

где n – число уровней ряда.

Средний темп роста:

Средний темп прироста:

По данным об объеме инвестиций в основной капитал в действовавших ценах в 2007 году (табл. 3.1) рассчитаем приведенные выше показатели динамики.

Технология выполнения компьютерных расчетов

Статистические расчеты показателей динамики и прогнозного значения временного ряда выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

Экранные формы проводимых расчетов (в формате Excel) представлены на рис. 7 - 8.

Рис. 7. Формулы для расчетов

Рис. 8. Результаты расчетов

На рис. 9 графически представлены показатели динамики инвестиций в основной капитал в 2007 году.

Рис. 9. Показатели динамики инвестиций в основной капитал в 2007 году Рис. 9. Показатели динамики инвестиций в основной капитал в 2007 году

На рис. 10 представлено графическое изображение динамики объема инвестиций в основной капитал в действовавших ценах в 2007 году.

Рис. 10. Динамика объема инвестиций в основной капитал в 2007 году

Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы.

Средний объем инвестиций в основной капитал в действовавших ценах в 2007 году составил 552 млрд. руб.

В среднем рост объема инвестиций в основной капитал в действовавших ценах в 2007 году составил 83 млрд. руб. в месяц.

Среднемесячный темп роста объема инвестиций в основной капитал в действовавших ценах в 2007 году составил 115%, а темп прироста – 15%.

Рассчитанные показатели динамики свидетельствуют о значительном ежемесячном увеличении объема инвестиций в основной капитал в действовавших ценах в 2007 году. В целом за 2007 год объем инвестиций в основной капитал в действовавших ценах вырос на 910 млрд. руб.

Показанные тенденции свидетельствуют о благоприятном развитии экономики РФ в 2007 году, расширении деятельности предприятий и организаций, увеличении предпринимательской активности.

Заключение

В данной курсовой работе, посвященной статистическому изучению инвестиций рассмотрено понятие инвестиций (все виды активов (средств), вкладываемых в хозяйственную деятельность с целью получения прибыли), освещаются основные методы статистического анализа инвестиций, приведена классификация инвестиций, в соответствии с которой, инвестиции подразделяются на финансовые, реальные, интеллектуальные, портфельные (финансовые, в свою очередь, подразделяются на долгосрочные и краткосрочные). Рассмотрели важнейшие направления анализа инвестиций. В результате можно сделать вывод о том, что наиболее удобным и важным является метод с использованием показателей динамики, так как он позволяет отслеживать изменения в объемах инвестирования за несколько периодов, выявлять основные закономерности развития и принимать оптимальные решения в вопросах инвестирования.

В расчетной части работы было представлено практическое применение различных методов изучения инвестиций, таких как исследование структуры совокупности, выявление наличия корреляционной связи и ее характеристика, а также применения выборочного метода и метода анализа рядов динамики в финансово-экономических задачах.

В аналитической части был проведен анализ размера инвестиций в основной капитал за 2007 год. В результате были выявлено значительное ежемесячное увеличение объема инвестиций в основной капитал в действовавших ценах в 2007 году. В целом за 2007 год объем инвестиций в основной капитал в действовавших ценах вырос на 910 млрд. руб.

Список используемой литературы

1. Кожевникова Г. П. Статистика: Методические указания по выполнению курсовой работы. – М.: Издательство ВЗФЭИ, 2005 год, - 81с

2. Деева А.И. Инвестиции – М: Издательство «Экзамен», 2004 г.

3. Курс социально – экономической статистики: Учебник для вузов/Под ред. проф. М. Г. Назарова. – М.: Финстатинформ, 2002 г.

4.Социально – экономическая статистика: Учебник для вузов /Под ред. проф. Б.И.Башкатова. – М.: ЮНИТИ – ДАНА, 2002 г.

5. Царев В.В. Оценка экономической эффективности инвестиций.- СПб.: Питер, 2004г.

6.

Практикум по статистике: Учебн. пособие для вузов / Под ред. Симчеры В.М. / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999г

7. Статистические данные взяты с сервера “ГОСКОМСТАТа” России по адресу : www.gks.ru

8.Справочно-правовая система ГАРАНТ.

[1]

Справочно-правовая система ГАРАНТ

[2]

Киреев А. Международная экономика. В двух ч. – Ч. 1. Международная микроэкономика: движение товаров и факторов производства. Учебное пособие для вузов. – М.: Международные отношения, 2000. – 416с.

[3]

Елисеева И. И. Статистика: Учебник/И. И. Елисеева, И. И. Егорова и др.; Под С78 ред. проф. И. И. Елисеевой. – М.: ТК Велби, Издательство Проспект, 2004 год, - 448с.

[4]

Статистика: учебник / под ред. В.С. Мхитаряна. – М.:Экономистъ, 2005. – 671 с.

[5]

http://www.gks.ru

[6]

www.gks.ru

|