|

ДИПЛОМНАЯ РАБОТА

на тему:

Управление оборотным капиталом предприятия

(на примере ООО Агро- Инвест)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

1.1 Роль эффективного управления оборотными средствами в условиях рыночной экономики

1.2 Экономические нормативы управления финансовым циклом организации

1.3 Характеристика источников формирования оборотного капитала

Глава 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА В ООО «АГРО-ИНВЕСТ »

2.1Организационная характеристика ООО «Агро-Инвест»

2.2 Управление дебиторской задолженностью и денежными средствами

2.3 Анализ оборачиваемости дебиторской и кредиторской задолженности

Глава 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ЭФФЕКТИВНОСТИ ОБОРОТНОГО КАПИТАЛА ВООО «АГРО-ИНВЕСТ »

3.1 Оценка инвестиций в оборотные средства предприятия

3.2 Формирование учетной управленческой информации в системе рационального и эффективного управления оборотным капиталом

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Управление оборотным капиталом - актуальная задача, которую ежедневно решает каждый предприниматель.

Согласно экономической теории, оборотными средствами (текущими активами) являются активы, которые могут быть обращены в наличность в течение одного года. Как показывает статистика, оборотные активы составляют в среднем от 58 до 75% всех активов предприятий всех форм собственности стран Западной Европы.

Состав и структура оборотных средств отражают также отраслевую специфику. Статистические данные по Российской Федерации говорят о том, что наибольший удельный вес запасов всех видов в составе оборотных средств наблюдается в сельском хозяйстве (71,9%), на втором месте - промышленность (28,6%), доля запасов в оборотных средствах торговых предприятий значительно ниже (17,6%).

Оборотные активы - это часть имущества организации, предметы которого участвуют в одном цикле производства и обращения товара, последовательно переносят свою стоимость из одной стадии кругооборота в другую и возмещают ее из выручки текущего периода.

Улучшение использования оборотных активов нацелено на ускорение оборачиваемости, т.е. на увеличение числа оборотов и сокращение периода оборота.

Для этого следует оптимизировать сроки поставок, выбирать дисциплинированных, надежных поставщиков, применять прогрессивные методы организации производственных процессов для сокращения их длительности, исследовать рынок и стимулировать сбыт для предупреждения затоваривания. В рамках управления задолженностями необходимо оценивать платежеспособность клиентов, контролировать своевременность платежей. Основное условие управления задолженностями - оборачиваемость дебиторской задолженности должна быть выше, чем оборачиваемость кредиторской задолженности.

Задача определения потребности в оборотном капитале никогда не теряла своей актуальности. Для предприятий торговля она одна из основных в системе управления финансовым результатом и эффективностью использования активов. Сложность ее определяется спецификой ведения бизнеса.

Реклама

Так, например, для компании ОАО «Агро-Инвест» наряду с классическим набором воздействий внешней среды значительную роль занимают дополнительные факторы риска: сезонность (ограниченные сроки продаж типологий консервной продукции), качество, и др.

Залог успеха в решении задачи определения потребности в оборотных средствах лежит на стыке оптимизации бизнес-процессов операционной и финансовой деятельности предприятия. В операционной деятельности - это отлаженный процесс управления продажами (по всей цепочке создания потребительной стоимости). В финансовой сфере - отработанные алгоритмы финансового планирования и прогнозирования, оперативное управление денежными потоками.

Основная цель данной работы – систематизировать полученные теоретические знания по предметам экономического цикла в области управления оборотным капиталом, а также применить их на практике.

Основными задачами данной работы являются обзор литературы, организационно-экономическая и правовая характеристика предприятия, освещение теоретических вопросов по избранной теме, критическая оценка и анализ практики управления оборотным капиталом и разработка рекомендаций по ее совершенствованию на основе вскрытия недостатков в управленческом учете и менеджменте.

Необходимость изучения этих факторов на отдельном предприятий обусловило выбор темы дипломной работы, построенной по данным текущего бухгалтерского учета и отчетности ООО «Агро-Инвест».

Методологической основой исследования послужил принцип системного подхода, также нормативные документы, экономическая литература российских и зарубежных авторов, а также первичные, отчетные и другие документы ООО «Агро-Инвест».

Дипломная работа состоит из введения, трех глав и заключения, включающая выводы и предложения по результатам исследования, списка использованных источников.

В первой главе приведены теоретические основы управления оборотными средствами предприятия: отражена их роль в рыночной экономике, освещены вопросы организации оборотных средств на предприятии, а также особенности их функционирования в современных российских условиях.

Вторая глава дипломной работы посвящена методическим аспектам анализа и управления оборотными средствами: охарактеризованы методы определения потребности предприятия в оборотных средствах; раскрыта суть моделей управления оборотными средствами и источниками их финансирования; описаны способы управления чистым оборотным капиталом и текущими финансовыми потребностями предприятия.

Реклама

В третьей главе разработан ряд практических предложений по совершенствованию механизма управления оборотными средствами предприятия в пределах поставленных задач.

В дипломной работе использованы статистический, монографический, экономико-математический и другие методы исследования.

В заключении подведены итоги написания дипломной работы.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования одно из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации.

Инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Материальной основой производства являются производственные фонды в виде средств труда[1]

.

В процессе функционирования средства труда и предметы труда по-разному и, в разной степени, переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла. В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную формы, что соответствует их делению на производственные фонды и фонды обращения[2]

.

Оборотные производственные фонды представляют собой необходимые для производства запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов и комплектующих изделий, топлива, запасных частей для ремонта, незавершенного производства[3]

.[33, с.43]

Фонды обращения включают: готовую продукцию, денежные средства и средства в расчетах.

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства - первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость.

Авансированная стоимость снова меняет свою форму- из производительной она переходит в товарную. Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

Осуществляя анализ оборотных средств, необходимо выделить основные факторы, которые влияют на скорость оборота оборотных средств.

Оборотные средства являются одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою вторую функцию - платежно-расчетную.[33, с.44]

Статьей 8 Федерального закона от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете" предусмотрено, что имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации[4]

. Этим и обуславливается необходимость учета на предприятиях состава оборотного капитала, а при необходимости их группировка по составу и размещению.

В бухгалтерском учете оприходование материальных ценностей отражается по дебету соответствующего счета учета имущества и кредиту счетов 60 или 76 именно в момент возникновения права собственности на полученные ценности.

Если право собственности к покупателю не перешло, а товарно-материальные ценности поступили на его склад, то они должны учитываться на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение"[5]

.

Если переход права собственности осуществляется после оплаты, то сначала происходит обеспечение выполнения условий по оплате товара покупателем. В таком случае покупатель до перехода к нему права собственности не имеет права продавать (передавать) товар другим лицам или распоряжаться им иным образом. Товарно-материальные ценности, принадлежащие организации, но находящиеся в пути, принимаются к бухгалтерскому учету по стоимости, предусмотренной в договоре. После получения ценностей и расчетных документов поставщика производится уточнение их фактической себестоимости[6]

.

Современный бухгалтерский учет определяет метод оценки, учета оборотных активов, а также расходы организации, признаваемые в результате выбытия активов[7]

.

На современном этапе для большинства хозяйствующих субъектов по ряду объективных причин не доступно решение задач по оптимизации использования оборотного капитала. Это отсутствие типового целевого программного продукта применительно к условиям организации, который необходимо разрабатывать либо покупать у компаний, реализующих системные решения, и переводить предприятия на новые методы работы.

Таким образом, синхронизация информационных и финансовых потоков должна быть достигнута, используя накопленный опыт в современном менеджменте.

Оборотные активы обслуживают текущую деятельность предприятия, от их состояния и оборачиваемости зависит непрерывность производственно - коммерческого цикла, а потому изучение изменений структуры оборотных активов, их отраслевых особенностей необходимо для решения практических задач управление оборотным капиталом.

В системе управления оборотным капиталом заслуживает внимания подход экономиста в сфере банковского бизнеса Д.П. Додона, который усматривает в менеджменте финансово-логистического потока следующие базовые составляющие - оптимизация оборотного капитала, закупочно-сбытового потока и отношений со всеми участниками процесса и финансирование закупочно-сбытового потока .[8]

Основной и важным компонентом, который необходимо рассматривать для целей совершенствования и внедрения менеджмента финансово-логистического потока, Д. П. Додон считает программное обеспечение, или, другими словами, «платформа, на основе которой будут происходить оптимизация и синхронизация всех информационных и финансовых потоков»[9]

.

Потребность фирмы в оборотном капитале не является неизменной величиной. Причины ее изменений могут быть следующие:

- увеличение масштабов деятельности, когда капиталовложениям в основной капитал должны соответствовать дополнительные вложения в оборотный капитал; источники финансирования дополнительной потребности в оборотном капитале закладываются в план финансирования инвестиционного проекта;

- краткосрочные изменения рыночной конъюнктуры, на которые фирма должна гибко реагировать, увеличивая или уменьшая объемы продаж, что требует соответствующего изменения величины применяемого оборотного капитала;

- сезонные колебания потребности в оборотном капитале, характерные для ряда отраслей. Непостоянная потребность в оборотных активах является характерной чертой ряда видов производственной и коммерческой деятельности, связанных, в основном, с природными факторами, чередованием сезонов. Элемент сезонности наиболее остро наблюдается в производствах, прямо связанных с природой, например в консервной промышленности;

- изменение условий снабжения факторами производства и сбыта продукции; например, потребность в увеличении оборотного капитала может измениться вследствие изменения частоты поставок (отгрузки), состава и численности поставщиков (покупателей), форм расчетов за товары, работы, услуги;

- рыночная стратегия фирмы, которая может, например, предусматривать накопление товарных запасов для выхода на рынок в наиболее выгодный для фирмы момент;

- чрезмерное отвлечение средств в дебиторскую задолженность;

- необходимость восполнения оборотного капитала, разъедаемого инфляцией.

Потребность предприятия в дополнительных оборотных средствах может финансироваться за счет собственных источников, но наибольшая гибкость текущего финансирования обеспечивается за счет использования краткосрочного кредита. Для определения потребности в источниках текущего финансирования оборотный капитал делится на две части[10]

:

- постоянный оборотный капитал (системная часть оборотных активов) - потребность в нем относительно неизменна в течение всего операционного цикла;

- переменный оборотный капитал (варьирующаяся часть текущих активов) - потребность в нем незначительно изменяется вплоть до полного ее отсутствия.

Оборотные средства и политика в отношении управления этими активами важны прежде всего с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. Поскольку во многих случаях изменение оборотных активов сопровождается изменением краткосрочных обязательств (пассивов), оба объекта учета рассматриваются, как правило, совместно в рамках политики управления чистым оборотным капиталом, величина которого рассчитывается как разность оборотного капитала и краткосрочных обязательств. Менеджмент оборотного капитала, «представляет собой процесс, посредством которого компания производит управление своей дебиторской (ДЗ) и кредиторской задолженностью (КЗ), а также товарно-материальными запасами (ТМЗ) с целью улучшения периода оборачиваемости своего денежного потока, сокращения расходов на финансирование оборотного капитала и изыскания внутренних резервов для повышения внутренней нормы рентабельности".[11]

Это мнение совпадает с мнениями других экономистов, которые занимаются проблемами эффективности использования оборотного капитала.

Управление чистым оборотным капиталом подразумевает оптимизацию его величины, а также соотношения значений отдельных факторов его изменения. Что касается общей величины чистого оборотного капитала, то обычно разумный рост ее рассматривается как положительная тенденция. Однако могут быть и исключения, например ее рост за счет увеличения безнадежных дебиторов вряд ли удовлетворит финансового менеджера. С позиции факторного анализа принято выделять такие факторные компоненты чистого оборотного капитала, как производственные запасы, дебиторская задолженность, денежные средства, краткосрочные пассивы.

Целевой установкой политики управления чистым оборотным капиталом является определение объема и структуры оборотных активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

Для любого предприятия оптимальный уровень ликвидности является одной из важнейших характеристик стабильной хозяйственной деятельности.

Таким образом, политика управления оборотным капиталом должна обеспечить компромисс между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач.

1. Обеспечение платежеспособности. Такое условие отсутствует тогда, когда предприятие не в состоянии оплачивать счета, выполнять обязательства и, возможно, находится на грани банкротства. Предприятие, не имеющее достаточного уровня чистого оборотного капитала, может стать неплатежеспособным.

2. Обеспечение приемлемого объема, структуры и рентабельности активов. Известно, что разные уровни оборотных активов по-разному воздействуют на прибыль. Например, высокий уровень производственно-материальных запасов потребует значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать реализации и увеличению доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено с позиции как оптимальной величины данного вида активов, так и оптимальной структуры оборотных средств в целом.

Итак, оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов. Поскольку оборотные средства включают как материальные так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.[33, с.43]

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Организация оборотных средств включает:

- определение состава и структуры оборотных средств;

- установление потребности предприятия в оборотных средствах;

- определение источников формирования оборотных средств;

- распоряжение и маневрирование оборотными средствами;

- ответственность за сохранность и эффективность использования оборотных средств.[43, с.56]

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Элементами оборотных средств являются: сырье; основные материалы и покупные

полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты; хозяйственный инвентарь и другие;

незавершенное производство и полуфабрикаты собственного изготовления;

расходы будущих периодов; готовая продукция; отгруженные товары; денежные средства; дебиторы; прочие.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1. в зависимости от функциональной роли в процессе производства -

оборотные производственные фонды (средства) и фонды обращения;

2. в зависимости от практики контроля, планирования и управления -

нормируемые оборотные средства и ненормируемые оборотные средства;

3. в зависимости от источников формирования оборотного капитала -

собственный оборотный капитал и заемный оборотный капитал;

4. в зависимости от ликвидности (скорости превращения в денежные

средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

5. в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

6. в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

7. в зависимости от материально-вещественного содержания – предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.[30, с.81]

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств.[33, с.49]

Состав и структура оборотных средств неодинаковы в разных отраслях и подотрослях экономики. Они определяются многими факторами производственного, экономического и организационного порядка.

Так для промышленных предприятий характерной чертой является то, что большую часть в их оборотных средствах занимают запасы товарно-материальных ценностей и дебиторская задолженность.[16, с.53]

Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций. Ошибочная практика нашего времени отказа от нормирования оборотных средств является одной из причин кризисного состояния платежно - расчетной дисциплины.

Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платеже-рассчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам.

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. Организация оборотных средств предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

Одной из важных причин недостаточности оборотных средств у множества предприятий является отсутствие стабильного поступления сырья. Это ведет к тому, что закупается сразу иногда в 30 - 50 раз больше, чем суточная норма потребления сырья. Получаются залповые выплаты, следовательно, необходимы огромные оборотные средства.[40, с.80]

Проблема неплатежей делает необходимым классифицировать своих кредиторов по срокам просроченной кредиторской задолженности и в зависимости от того, кому необходимо заплатить сейчас, кто может еще подождать, а кому можно и вообще не платить. На первых местах в этой очереди стоят выплаты по кредитам и процентам за них коммерческим банкам и налогам в федеральный бюджет.

Несвоевременные выплаты здесь оборачиваются штрафными санкциями в таком размере, что легко могут довести предприятие до банкротства. Необходимо, правда, отметить, что в российской хозяйственной практике эта угроза довольно условна. В настоящее время возможность банкротства обратно пропорциональна величине предприятия, при этом для бывших государственных предприятий эта обратная зависимость выражается еще сильнее[12]

.

Обеспечение достаточного оборотного капитала, дающего компании возможность оплачивать сырье и рабочую силу, производить расходы, связанные с производственной и сбытовой деятельностью, на практике сводится к необходимости решать несколько весьма сложных задач.

Первая из них, решение которой может существенно пополнить оборотный капитал предприятия, - управление запасами. По утверждению западных учебников финансового менеджмента, с точки зрения достаточности оборотного капитала ни один фактор не имеет такого значения, как скорость оборота товарных запасов[13]

.

Наиболее распространенным в нашей стране до сих пор был метод оценки запасов по фактической себестоимости заготовления. Однако при его использовании в условиях длительного хранения запасов, характерного для многих предприятий, во-первых, занижается себестоимость продукции, во-вторых, существенно занижается стоимость остатков материалов, а значит, искусственно завышается их оборачиваемость.

Использование метода оценки материалов по стоимости последних закупок (ЛИФО) приводит к искажению величины остатков материалов в сторону их уменьшения, и следовательно, и к завышению коэффициента оборачиваемости. Данный метод использовался в Российском учете до 2007 года, однако в соответствии с Приказом МФ РФ отменен[14]

.

Оценка запасов товарно-материальных ценностей по стоимости первых закупок (метод ФИФО) приводит к тому, что себестоимость реализованной продукции формируется исходя из наиболее низких цен на материалы, а их остатки оцениваются по максимальной стоимости.

Поэтому оборачиваемость текущих активов в данном случае будет объективно ниже, чем при использовании ранее рассмотренных методов оценки запасов. Выход несложный - внедрение на складе и в бухгалтерии учета по средней стоимости, что и предусмотрено инструкциями Минфина[15]

.

Второй аспект проблемы увеличения оборотных средств – совершенствование системы расчетов. Для ускорения расчетов прежде всего необходимо знать всех плательщиков - нужен реестр, включающий сведения о договорных суммах, сроках и других параметрах, связанных с поступлением платежей. При этом стоит учитывать, кто задержит платежи и на сколько, а кто и вовсе не заплатит.

В условиях перехода к рыночной экономике у большинства предприятий состояние оборотных средств серьезно ухудшилось вследствие не только локальных, но и общих причин: разрушение единого экономического пространства, падение уровня производства, рост цен и т.д. Новые модели управления оборотными средствами должны пройти "обкатку", быть добровольно принятыми предприятиями.

Известно, что стратегическая цель увеличения стоимости бизнеса достигается в процессе управления финансовыми потоками организации при максимальном сокращении финансового цикла.

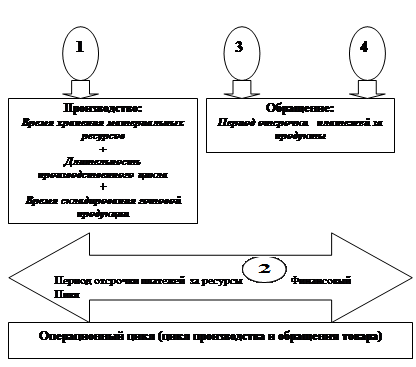

Финансовый цикл - это период обращения денежной наличности, время, в течение которого денежные средства отвлечены из оборота, средний интервал между моментом текущих вложений (отток) и моментом поступлений (приток). Узловые моменты финансового цикла представлены на рис. 1.

Рис. 1 Операционный цикл

В схеме цикл производства и обращения товара на рис. 1 обозначены:

1. Момент поступления сырья и сопроводительных документов.

2. Момент оплаты сырья.

3. Момент отгрузки готовой продукции.

4. Момент получения платежа от покупателей.

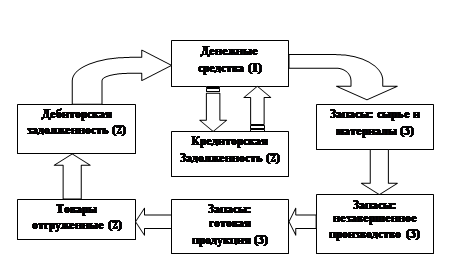

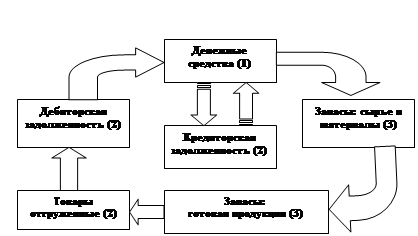

Понятие финансового цикла неотделимо от понятия оборотного капитала - средств, вложенных в текущие активы. Составляющие оборотного капитала в процессе кругооборота меняют свою материально - вещественную форму, переходят из одной стадии в другую, возмещая стоимость из выручки. Кругооборот текущих активов представлен схематично на рис. 2 - для производственных предприятий и на рис. 3 - для коммерческих организаций (цифрами 1, 2, 3 обозначена степень ликвидности; 1 - абсолютная ликвидность).

Рис. 2 Кругооборот текущих активов для производственных предприятий

Рис. 3 Кругооборот текущих активов для коммерческих организаций

Длительность финансового цикла зависит как от внешних факторов (ситуации на рынках сбыта и закупок, системы налогообложения, форм финансирования), так и от управленческих решений (активности и профессионализма менеджеров). Именно действия менеджеров на всех этапах процесса управления обеспечивают общий успех деятельности.

Процесс управления включает ряд последовательных блоков:

планирование;

организация и координирование;

стимулирование и контроль.

При планировании текущей деятельности стратегия развития, определенная на этапе маркетинговых исследований, преобразуется в планы деятельности для каждого подразделения. Тактика достижения стратегических целей вырабатывается как ответ на вопрос: что должно сделать каждое подразделение для достижения стратегической цели роста стоимости бизнеса.

При этом конкретизируются установленные стратегические параметры, формируется система взаимосвязанных частных технико - экономических показателей для последующих организации и координирования деятельности.

Для организации системы стимулирования и текущего контроля необходимо определить соответствующие функциям работников и подразделений управленческие нормативы, т.е. задания, показатели, от выполнения которых зависят составляющие финансовых потоков.

Рассмотрим экономические нормативы управления финансовым циклом в разрезе трех основных сфер деятельности предприятия: закупки, производство, сбыт.

1. Для сферы закупок исходя из заданных норм расхода материалов, топлива и комплектующих определяется потребность в материальных ресурсах, принимается решение о том, на сколько дней создавать запасы, выбираются поставщики и формы расчетов, оптимизируются сроки и размеры партий поставок, оценивается стоимость складских запасов. Для контроля деятельности службам материально - технического обеспечения устанавливается норма запасов в днях, а ответственным за расчеты с поставщиками работникам финансовой службы - норма или средний уровень кредиторской задолженности.

2. В процессе планирования деятельности в производстве необходимо оценить технологическую позицию, выбрать оборудование, определить производственную мощность, составить схемы производственных потоков. Здесь используются методы организации производственных процессов, планировки рабочих мест, разрабатываются схемы перемещения материалов и полуфабрикатов, транспортные маршруты. При этом важно предотвратить риск недозагрузки производственной мощности и его экономические последствия. Учитываются такие параметры, как производительность оборудования, располагаемые помещения, складские площади, режим работы и т.д. Обобщающим нормативом контроля финансовых потоков в сфере производства является длительность производственного цикла.

Для подразделений и менеджеров - производственников следует задать плановый уровень основных показателей деятельности исходя из отраслевой специфики и должностных обязанностей. К этим показателям относятся:

уровень использования производственной мощности;

коэффициент загрузки оборудования;

лимит холостого пробега автомобилей;

материалоемкость;

трудоемкость;

фондоотдача или выручка на 1 кв. м площадей;

затраты на 1 руб. продукции и др.

3. В сфере сбыта процесс управления связан, в первую очередь, с предупреждением затоваривания и своевременностью отгрузки и расчетов. Для этого необходимы маркетинговые исследования, определение круга потребителей, заключение долгосрочных договоров о поставках. На этапе планирования финансовых потоков определяется средний срок хранения готовой продукции на складе (норма запаса готовой продукции) и период отсрочки платежей (норма дебиторской задолженности).

Перечисленные экономические (управленческие) нормативы (длительность производственного цикла, нормы запасов и задолженностей) позволяют вычислить нормативные коэффициенты оборачиваемости и служат основой для расчета необходимого оборотного капитала.

Главный показатель, характеризующий потребность предприятия в капитальных затратах на финансирование оборотных активов, - чистый оборотный капитал - зависит от условий поставки ресурсов и сбыта продукции. Его величина оценивается как разница между суммой исчисленного необходимого оборотного капитала и планируемой кредиторской задолженности. Чем меньше чистый оборотный капитал, тем короче финансовый цикл организации, тем весомее финансовые результаты деятельности, определяемые как разность между притоками и оттоками средств. Финансовый цикл может быть отрицательным. Такая ситуация позволяет, например, в супермаркетах проводить распродажи скопившихся товаров по низким ценам благодаря оговоренной полугодовой отсрочке платежей поставщикам; при этом основное внимание уделяется контролю за нормативом складских запасов.

Оборотный капитал нередко в несколько раз превышает основной, поэтому с управлением его величиной на основе экономических нормативов связаны большие резервы повышения эффективности производственно - хозяйственной деятельности. Соответственно велика и значимость упомянутых нормативов управления, так как всякое отклонение процессов производства и обращения товаров от плана, связанное с ухудшением условий поставок и сбыта, сбоями в производстве, снижает оборачиваемость средств, приводит к нарушению ликвидности, т.е. к несбалансированности финансовых потоков. В результате организация испытывает хронический дефицит финансовых средств, вынуждена использовать дорогостоящие краткосрочные кредиты, дополнительные капитальные вложения. Ускорение же оборачиваемости позволяет высвободить часть капитала, связанного в запасах, и использовать его как внутренний источник финансирования развития бизнеса.

Самостоятельность предприятий в организации собственной производственно-хозяйственной деятельности относится и к источникам формирования оборотных средств. Рациональная организация формирования оборотных средств оказывает влияние на скорость их оборота и эффективность использования. Кроме того, финансовое состояние организации находится в непосредственной зависимости от того, насколько правильно осуществляется финансовая политика в отношении источников формирования оборотного капитала.

Источники формирования оборотных средств и их размер оказывают существенное влияние на уровень эффективности использования оборотных средств. Избыток оборотных средств означает, что часть капитала предприятия бездействует и не приносит дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия.

Вопрос об источниках формирования оборотных средств важен еще с одной позиции. Конъюнктура рынка постоянно меняется, поэтому потребности предприятия в оборотных средствах нестабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможно. Поэтому основной задачей управления процессом формирования оборотных средств является обеспечение эффективности привлечения заемных средств.

Источником формирования в этом случае служат инвестиционные средства учредителей организации. В дальнейшем минимальная потребность организации в оборотных средствах покрывается за счет собственных источников: прибыли, уставного капитала, добавочного капитала, резервного капитала, фонда накопления и целевого финансирования.

Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержки в оплате счетов клиентами и др.) у организации возникают временные дополнительные потребности в оборотных средствах. Когда покрыть эти потребности собственными источниками невозможно, финансовое обеспечение хозяйственной деятельности осуществляется за счет заемных источников: банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, отложенных налоговых обязательств, инвестиционного вклада работников организации, привлеченных источников - кредиторской задолженности, а также источников, приравненных к собственным средствам, так называемых устойчивых пассивов.

Таким образом, источниками формирования оборотных средств являются:

- собственные средства;

- средства, приравненные к собственным;

- заемные средства;

- привлеченные средства.

Рассмотрим содержание каждого из этих источников в соответствии с современными отечественными и зарубежными работами по финансовому анализу.

За счет собственных источников формируется, как правило, минимальная стабильная часть оборотных средств. Наличие собственных оборотных средств позволяет организации свободно маневрировать, повышать результативность и устойчивость своей деятельности.

Уставный капитал представляет собой совокупность вкладов (рассчитываемых в денежном выражении) акционеров в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Резервный капитал - это средства, которые идут на покрытие общих балансовых убытков при отсутствии иных возможностей их возмещения. Величина резервного капитала, размер обязательных отчислений в него из чистой прибыли определяются действующим законодательством и уставом общества.

Формирование других фондов на предприятии, в частности фонда накопления (размеры отчислений, порядок использования), может быть предусмотрено в уставе или в учетной политике предприятия.

Добавочный капитал показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, производимых по решению правительства: полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций. Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также распределен между учредителями предприятия и др. При этом порядок использования добавочного капитала определяется собственниками, как правило, в соответствии с учредительными документами при рассмотрении результатов отчетного года.

Нераспределенная прибыль - это чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами (учредителями) и не использованная на другие цели. Обычно эти средства используются на накопление имущества хозяйствующего субъекта или пополнение его оборотных средств в виде свободных денежных сумм, т.е. в любой момент готовых к новому обороту.

Целевое финансирование - это средства, поступающие от других организаций и лиц, бюджетные средства, предназначенные для осуществления мероприятий целевого назначения.

Кроме того, существуют различные точки зрения на порядок расчета собственных оборотных средств.

Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова [37] указывают, что собственные оборотные средства "формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.)" и определяются "как разность между итогом разд. III баланса "Капитал и резервы" и итогом разд. I баланса "Внеоборотные активы".

Также к собственным оборотным средствам относят долгосрочные пассивы. Тогда расчет производится как разность между итогом суммы разд. III и IV баланса и итогом разд. I баланса". Иными словами, собственными источниками предлагается считать отражаемые в разделе "Капитал и резервы" средства уставного, добавочного, резервного капиталов, целевого финансирования и поступления, нераспределенную прибыль прошлых лет и отчетного года, а также долгосрочные заемные средства.

И.А. Бланк [17] отмечает, что в практике финансового менеджмента различают понятия "собственные оборотные средства" и "чистые оборотные средства". Первые характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия. Расчет производится по формуле: оборотные активы минус долгосрочный заемный капитал, направленный на формирование оборотных активов, минус краткосрочные обязательства предприятия. Понятие чистых оборотных средств относится к той их части, которая сформирована за счет собственного и долгосрочного заемного капиталов. Расчет производится как разность сумм оборотных активов и краткосрочных текущих обязательств. При этом, если предприятие не использует долгосрочного заемного капитала для финансирования оборотных средств, суммы чистых и собственных оборотных активов совпадают [17].

А.П. Зудилин, характеризуя методику анализа развитых зарубежных стран [29], отмечает, что собственный оборотный капитал рассчитывается как сумма дебиторской задолженности и запасов товарно-материальных ценностей за вычетом кредиторской задолженности (т.е. краткосрочные кредиты и займы в расчет не принимаются), тогда как чистые мобильные средства - разность оборотных активов и всех краткосрочных обязательств.

В.В. Ковалев [33, 34] отмечает, что термин "собственные оборотные средства" - это аналог показателя чистого оборотного капитала в отечественной практике, а его расчет выполняется как разность между оборотными активами и текущим обязательствами (по балансу - разность разд. II и V).

Действительно, в практике финансового анализа показатели чистых оборотных активов и собственного оборотного капитала часто рассматриваются как синонимы. Однако, например, О.В. Ефимова отмечает [27, 28], что между ними существует принципиальное различие: "Собственный оборотный капитал представляет собой ту величину собственного капитала, которая может быть направлена на формирование оборотных активов, или на возможность финансирования оборотных активов за счет собственного капитала, тогда как величина чистых оборотных активов характеризует потребность в финансировании".

В отечественной и зарубежной литературе расчет данных показателей таков:

Чистые оборотные активы = Оборотные активы - Краткосрочные обязательства;

Собственный оборотный капитал = Собственный капитал + Долгосрочные пассивы - Внеоборотные активы.

Однако при расчете этих показателей по балансовым данным цифровые их значения совпадают, тогда как О.В. Ефимова указывает на возможность их несоответствия.

Таким образом, показатель чистых оборотных средств будет отражать реальную платежеспособность предприятия в том случае, если оборотные активы принимаются в расчет по цене возможной реализации.

В Методических положениях по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса представлен способ расчета собственных оборотных средств как разности разд. III и I баланса.

Отдельную позицию по вопросу расчета собственных оборотных средств представляет работа А.Д. Шеремета и Е.В. Негашева [43], в которой данный показатель равен разности реального собственного капитала, внеоборотных активов и долгосрочной дебиторской задолженности.

Представленные позиции различаются и по сущностной трактовке, и по математическому исчислению.

В экономической литературе к категории собственных источников добавляется понятие источников, приравненных к собственным. Основанием для такого предложения послужило изучение накопленного нашей наукой и практикой опыта по планированию финансирования оборотных средств.

Некоторые ресурсы, хотя и не принадлежат предприятию, постоянно в силу условий расчетов находятся в его обороте, являются устойчивыми пассивами. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним, в частности, относятся:

- минимальная задолженность по заработной плате работникам организации;

- минимальная задолженность по отчислениям на социальные нужды (единому социальному налогу);

- минимальная задолженность по налогам и сборам;

- минимальный остаток резерва предстоящих расходов;

- минимальная задолженность по авансам покупателям.

Минимальная задолженность работникам предприятия по начисленной заработной плате возникает в силу того, что имеется разрыв во времени между начислением заработной платы и ее выплатой. Размер этой задолженности в течение месяца постоянно изменяется, но на каждом предприятии образуется сумма, ниже которой задолженность не снижается. Сумма минимальной задолженности зависит от фонда заработной платы и установленных сроков ее выплаты работникам предприятия. Поэтому в рамках предварительного анализа расчет минимальной задолженности по начисленной заработной плате (З) должен производиться по формуле:

ФЗП x Д

З = -------, (1.1.)

Ч

где ФЗП - плановый фонд заработной платы за расчетный период, например за квартал;

Д - число дней с начала месяца до дня выплаты заработной платы в окончательный расчет (или между окончанием расчетного периода и датой выплаты заработной платы). Например, если срок выплаты заработной платы установлен 5-го числа каждого месяца, то число дней (Д) составит 4 дня;

Ч - число дней в расчетном периоде.

Например, при фонде заработной платы за квартал 2700 тыс. руб. и сроке выплаты 5-го числа минимальная (устойчивая) задолженность по заработной плате составит:

3 = 2700 x 4 : 90 = 120 тыс. руб.

Минимальная задолженность по отчислениям на социальные нужды может быть исчислена аналогичным методом, но вместо фонда заработной платы следует брать планируемую сумму отчислений. Либо эта сумма может быть получена умножением минимальной задолженности по заработной плате на процент отчислений на социальные нужды.

Минимальная задолженность по налогам и сборам представляет собой сумму остатков по отдельным налогам и сборам, уплачиваемым предприятием (по налогу на прибыль, по НДС и т.д.).

По каждому из налогов соответствующая величина устойчивых пассивов (Н) должна определяться по формуле:

ПВ

Н = ВН --,(1.2.)

2Д

где ВН - величина налога в данном периоде;

ПВ - периодичность выплат этого налога в днях;

Д - продолжительность периода в днях.

Минимальный остаток резерва предстоящих расходов должен определяться в зависимости от характера создаваемых на предприятии резервов. Например, распространенным является создание резерва на предстоящую оплату отпусков работников. В этом случае размер устойчивого остатка резерва должен определяться в сумме минимального остатка по отчетным данным за последние 12 мес., предшествовавших расчетному периоду, с учетом изменения в расчетном периоде фонда заработной платы. Например, если минимальный остаток, по отчетным данным, составляет 120 тыс. руб. и планируется рост заработной платы на 10%, то устойчивый остаток резерва на расчетный период будет равен:

120 x 1,1 = 132 тыс. руб.

Многие предприятия применяют при расчетах с покупателями и заказчиками систему авансовых платежей. Минимальная задолженность по авансам покупателей может рассчитываться на основе минимального остатка по отчетным данным за год с учетом планируемого увеличения объема работ, услуг. Если за отчетный период минимальная задолженность по авансам покупателей была 20 тыс. руб. и планируется увеличение объема услуг на 10%, то в расчетном периоде устойчивым пассивом по этой статье будет сумма 22 тыс. руб. (20 x 1,1 = 22 тыс. руб.).

В литературе последних лет источниками, приравненными к собственным, называют остатки резервов предстоящих расходов и доходов будущих периодов, отражаемых в разд. V баланса по строкам 650 и 640 соответственно. При этом в расчет принимается вся сумма балансового остатка этих статей на соответствующие расчетные даты. Корректировка собственных источников на указанные строки рекомендуется А.Д. Шереметом, Е.В. Негашевым и др.[43]

Заемные средства представляют собой в основном кредиты банка и займы, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах.

Банковские кредиты предоставляются в форме инвестиционных (долгосрочных) или краткосрочных кредитов. Назначение банковских кредитов - финансирование расходов, связанных с приобретением основных и текущих активов, а также финансирование сезонных потребностей организации, временное восполнение недостатка собственных оборотных средств, осуществление расчетов и налоговых платежей.

Наряду с банковскими кредитами источниками финансирования оборотных средств являются также коммерческие кредиты других организаций, оформленные в виде займов, векселей, товарного кредита и авансового платежа.

Инвестиционный налоговый кредит предоставляется организации органами государственной власти и представляет собой временную отсрочку налоговых платежей организации.

Отложенное налоговое обязательство - это та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Инвестиционный взнос (вклад) работников - это денежный взнос работника в развитие экономического субъекта под определенный процент.

Привлеченные средства в виде кредиторской задолженности предоставляются предприятию во временное пользование поставщиками и подрядчиками.

При анализе источников формирования оборотного капитала необходимо рассмотреть способы финансирования оборотных активов, основными из которых являются: самофинансирование, финансирование через механизмы рынка капитала, банковское кредитование, бюджетное кредитование и взаимное финансирование хозяйствующих субъектов.

Самофинансирование - финансирование деятельности за счет собственных средств, имеющихся в распоряжении организации. Это - прибыль, остающаяся в распоряжении организации, и амортизационные отчисления по основным средствам и нематериальным активам. Однако финансирование деятельности за счет собственных источников не всегда возможно и целесообразно. Поэтому для развития бизнеса и направления средств для формирования и эффективности использования оборотного капитала необходимо привлекать дополнительные источники финансирования. Таким источником является рынок капитала. При этом вариантами мобилизации ресурсов являются:

- долевое финансирование (организация осуществляет дополнительную продажу акций и тем самым увеличивает число собственников либо существующие собственники вносят дополнительные вклады);

- долговое финансирование (организация продает срочные ценные бумаги (облигации), которые предоставляют право их держателям на долгосрочное получение текущего дохода и возврат предоставленного капитала в соответствии с условиями данного облигационного займа).

Данный источник финансирования может обеспечить инвестиционными ресурсами организацию в долгосрочном плане при условии, что инвесторы будут получать прогнозируемые доходы от вложений капитала.

Банковское кредитование является одним из наиболее распространенных источников финансирования деятельности. Получение банковского кредита в основном зависит от правильности обоснования организацией-заемщиком необходимости получения кредита. Банковское кредитование может осуществляться для финансирования текущей, финансовой и инвестиционной деятельности.

В экономической литературе проблема соотношения источников оборотных средств является дискуссионной и до конца не решенной. Например, С.Б. Барнгольц считает, что "доля собственных средств должна быть настолько значительной, чтобы невыполнение плана по их приросту или их отвлечение из оборота оказывало существенное влияние на финансовое состояние предприятия".

В.Н. Фащевский [40] считает целесообразным "установить дифференцированно для каждого предприятия экономически обоснованные пределы (верхний и нижний) участия заемных средств в формировании оборотных средств и ввести эти показатели в аналитическую практику. Если сумма заемных средств превышает верхний предел, это означает, что предприятие (за исключением отдельных случаев) уделяет недостаточно внимания использованию собственных оборотных средств. Если же нижний предел не достигается, это, как правило, свидетельствует о наличии в обороте предприятия привлеченных источников оборотных средств в виде кредиторской задолженности, что ослабляет внимание к рациональному использованию оборотных средств, так же, как и излишняя выдача кредита".

М.Н. Крейнина отмечает, что "очевидно, собственные средства как наиболее надежный источник должны обеспечивать запасы сырья и материалов, затраты в незавершенном производстве. Остальные элементы оборотных активов могут быть покрыты заемными средствами. Однако практические возможности деления источников покрытия оборотных активов зависят от состояния расчетов с дебиторами и кредиторами" [36].

Таким образом, вопрос может быть сформулирован двояко: какие средства в обороте являются собственными? И какая часть собственных средств вложена в текущий оборот? Ответы выражаются в двух аналитических коэффициентах.

Ответ на первый вопрос - в коэффициенте (К1) обеспеченности собственными оборотными средствами (другое его название - коэффициент финансовой независимости в формировании оборотных активов). Ответ на второй вопрос - в коэффициенте (К2) маневренности (мобильности).

К1 = СОС / ОбА (1.3.); К2 = СОС / СК (1.4.)

где СОС - собственные оборотные средства;

ОбА - величина оборотных активов предприятия;

СК - величина собственного капитала предприятия.

Помимо обеспеченности собственными источниками всех оборотных активов, большое внимание должно быть уделено оценке достаточности собственных средств для формирования запасов. Как отмечалось ранее, именно запасы должны быть обеспечены собственными средствами как наиболее надежным источником, ведь от этого зависит возможность бесперебойной и ритмичной работы предприятия.

Соответственно, в практике анализа широкое распространение получил показатель обеспеченности запасов собственными источниками (К3):

К3 = Собственные оборотные средства / Запасы (1.5.)

Общими нормальными источниками формирования запасов (ИФЗ) называется также сумма собственных оборотных средств, краткосрочных займов и кредитов банка на эти цели и допустимой кредиторской задолженности по товарным операциям (перед поставщиками и подрядчиками, векселя к уплате, авансы полученные) [24]. Запасы должны быть обеспечены всеми этими нормальными источниками их формирования, что позволяет оценить соответствующий коэффициент обеспеченности запасов всеми нормальными источниками их формирования (К4):

ИФЗ

К4 = ------.(1.6.)

Запасы

Исследование показало, что в практике финансового анализа имеется значительное число коэффициентов, связанных с оценкой обеспеченности оборотных активов собственными и другими нормальными источниками, вложения собственных источников в оборот и применяемых для анализа финансовой устойчивости и платежеспособности предприятия. Однако для эффективного управления деятельностью предприятия необходим расчет нормативной потребности в оборотных средствах, а на ее основе - нормативных значений коэффициентов. Каждое предприятие в процессе своего формирования и развития должно определить, какая сумма собственного капитала должна быть вложена в оборот. В ином случае финансовые коэффициенты позволяют ответить лишь на вопрос: каково фактическое положение дел, а не каким оно должно быть. Наличие нормативных показателей повышает оперативность анализа и научную обоснованность его результатов.

Обобщая ранее изложенное, необходимо обратить внимание на важность аналитического обоснования процессов финансирования оборотных активов. Качество решения данного вопроса оказывает непосредственное влияние на финансовое состояние и возможность "выживания" предприятия. Отсутствие в экономической литературе четко сформулированных критериев для оценки процесса формирования оборотных средств, несомненно, затрудняет практическую работу по анализу на предприятиях. Поэтому в процессе анализа источников формирования оборотного капитала необходимо оценивать потребность предприятия в оборотных средствах и сравнивать ее с величиной имеющихся финансовых источников. Кроме того, анализ источников формирования оборотного капитала должен включать не только оценку их динамики, но и рассмотрение их структуры как в целом по видам источников, так и детализацию внутренней структуры отдельных источников по компонентам. При определении целесообразности привлечения того или иного финансового источника необходимо сравнивать показатели рентабельности вложений данного вида и стоимости (цены) данного источника.

Потребность предприятия в собственных и привлеченных средствах является объектом планирования, и здесь большая роль принадлежит нормированию оборотных средств. Поэтому вопросы анализа потребности предприятия в оборотных средствах и источниках их формирования на основе всесторонне обоснованных норм и нормативов являются в настоящее время актуальными.

2.1 Организационная характеристика ООО «Агро-Инвест»

Группа компаний «Агро» это вертикально интегрированный холдинг, на протяжении последних двух лет занимающий лидирующее положение на рынке овощной консервной продукции на юге России как по объемам, так и по ее качеству.

Предприятия холдинга обеспечивают реализацию «замкнутого» производственного цикла - от выращивания и переработки овощей, до реализации консервной продукции потребителю. Сфера деятельности холдинга включает, наряду с производством широкого ассортимента консервированных овощей на собственном заводе, также и непосредственно выращивание сельскохозяйственного сырья с использованием принадлежащей холдингу сельскохозяйственной техники импортного производства по современным технологиям.

На сегодняшний день холдинг «Агро» – это единственный в России производитель БИО-продукта в сфере овощной консервации.

По итогам сезона 2009 года объем произведенной «Агро» консервной продукции превысил 30 млн. условных банок в ассортименте 17-и наименований, что позволило холдингу занять достойное место в числе лидеров отрасли Российской Федерации.

Начало созданию холдинга было положено в августе 2005 года с приобретением и коренной реконструкцией консервного завода, расположенного в Урванском районе Кабардино-Балкарской Республики – традиционной зоне овощеводства. При этом руководством «Агро» была сделана ставка, прежде всего, на создание собственной сырьевой плодоовощной базы, позволяющей обеспечить выращивание высококачественных и экологически чистых овощей с благодатных полей кавказского предгорья и своевременную, ритмичную их поставку в производственные цеха. Плюс – полное техническое переоснащение завода современным оборудованием и одновременное создание вертикально интегрированного холдинга.

В целях освоения передовых технологий растениеводства, обеспечивающих стабильно высокие урожаи овощных культур, были привлечены специалисты из Италии, Германии и Венгрии. С их помощью на полях холдинга внедрен передовой опыт выращивания огурцов на шпалерах, с использованием системы капельного орошения, обеспечивающего одновременно дозированную подачу воды и необходимых удобрений непосредственно к корневой системе каждого растения. В процессе выращивания и переработки овощей используется вода из артезианских скважин.

На полях холдинга были использованы только импортные элитные семена, а для качественного посева и уборки урожая закуплены горохоуборочные комбайны голландской фирмы Ploeger и сеялки точного высева французской Kuhn.

Общая площадь используемых земель составляет 2 053 Га, в том числе:

зеленый горошек – 1500, фасоль (красная, белая) – 200, томаты – 240, огурцы (шпалерные) – 53, перец – 40, укроп, хрен – 20.

Время от сбора урожая до момента переработки не превышает двух часов. Дальнейшими шагами по расширению на российском рынке доли присутствия консервной продукции под торговыми марками холдинга «Агро», а также освоению сегмента «премиум класс» стали создание в структуре холдинга собственного торгового дома и приобретение прав на использование широко известной в России торговой марки «Довгань».

В ближайших планах руководства холдинга дальнейшее развитие и расширение сотрудничества с заинтересованными участниками рынка по продвижению овощной консервной продукции торговых марок «Агро» и «Довгань». По расчетов менеджеров конкурентные преимущества холдинга следующие: собственное экологически чистое сырье, поступающее в свежем виде непосредственно с поля на переработку; современное высокотехнологичное оборудование и технология консервирования с минимальным использованием БИО-уксуса, без консервантов, красителей и стабилизаторов, что создает вкус, максимально приближенный к домашнему. В практике работы холдинга "Агро" размещение на своем заводе клиентских заказов на изготовление продукции под частными торговыми марками. Основными критериями при выборе производителя у заказчиков является: качество производимой холдингом продукции и долгосрочная перспектива совместного сотрудничества.

За 2007-2009гг.финансово-экономическую деятельность акционерного общества характеризуют следующие данные: объем реализации продукции в 2009 году возрос на 22,9% в сравнении с 2007 годом. Благодаря поиску новых способов снижения себестоимости продукции, производственная себестоимость продукции по сравнению с запланированными расходами снижены в 2009 году на 3,7% или на 4103 тыс. руб.

Таблица 1 Динамика производства товарной продукции и рентабельность в ООО «Агро-Инвест» за 2007-2009гг. (тыс. руб.)

| |

Годы

|

2009г.,

в %

к факту

|

2009г.

в %

к 2007г.

|

| 2007

|

2008

|

2009

|

| План

|

Факт

|

| Выручка от реализации продукции

|

167800

|

183164

|

200000

|

206168

|

103.1

|

122.9

|

| Производственная себестоимость продукции

|

93800

|

130904

|

110000

|

105897

|

96.3

|

166.0

|

| Валовая прибыль

|

104000

|

52260

|

90000

|

100271

|

111.4

|

96.4

|

| Общехозяйственные

расходы

|

16450

|

7977

|

45000

|

46774

|

103.9

|

284.3

|

| Коммерческие расходы

|

12980

|

1609

|

20000

|

22249

|

111.3

|

171.6

|

| Прибыль

|

44570

|

42674

|

25000

|

31248

|

125.0

|

70.1

|

Масса прибыли, полученной в рассматриваемом периоде, имеет тенденцию к снижению. Это можно объяснить не только как результат производственных упущений, сколько стремлением закрепиться на рынке, используя расчетные цены по ранее заключенным контрактам.

Рентабельность в 2009 году составила 17,8% при плановых расчетах 14,3% и получено сверхплановой прибыли на 6248 тыс. руб.

Финансовое состояние, ликвидность и платежеспособность организации в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры.

Чем ниже оборачиваемость оборотных средств, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности. Таким образом, показатели оборачиваемости оборотного капитала тесно связаны с платежеспособностью и ликвидностью структуры бухгалтерского баланса.

В практике анализа для оценки оборотных активов применяют разнообразные коэффициенты оборачиваемости, которые могут быть определены как по всему оборотному капиталу фирмы в целом, так и по отдельным составляющим этот капитал элементам или их группам.

Наличие и эффективность оборотного капитала определяются и анализируются непосредственно по данным бухгалтерского баланса.

Изменение остатков оборотного капитала в целом и по его отдельным группам и элементам является следствием непрерывности производственного цикла, в процессе которого запасы потребляются, а их возобновление и пополнение возможно только в результате продажи продукции (работ, услуг) и получения денежных средств. В составе оборотного капитала важным компонентом фондов обращения являются дебиторская задолженность и денежные средства.

В силу специфики форм, скорости движения, закономерности возникновения эти виды оборотных средств не могут быть заранее рассчитаны и учтены подобно нормируемым оборотным средствам. Управление этими элементами оборотных средств осуществляется иными способами и методами. Хозяйствующие субъекты (а в государственном секторе — государство) имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

Предприятия, работающие на коммерческом расчете, заинтересованы в сокращении размера дебиторской задолженности, так как это влечет ускорение оборачиваемости оборотных средств в сфере обращения, а следовательно, более эффективное использование оборотного капитала в целом. Уменьшение, например, размеров дебиторской задолженности по товарным операциям улучшает показатели выполнения плана поставок по договорам, планов по прибыли и рентабельности. Сокращение оборотных средств в прочих расчетах означает более полное использование их по назначению, так как они при этом не выбывают из сферы производства.

Таким образом, задачей каждого предприятия является использование всех резервов максимально возможного сокращения объема оборотных средств в сфере обращения. К этим резервам следует отнести укрепление расчетно-платежной дисциплины, развитие прямых хозяйственных связей между предприятиями, укрепление договорной дисциплины и соответствующее выполнение договорных обязательств, расширение практики применения прогрессивных форм расчетов.

Важным фактором, стимулирующим сокращение средств в сфере обращения, является банковский кредит на пополнение оборотных средств, способствующий рациональному использованию не только нормируемых, но и ненормируемых оборотных средств. Средства в дебиторской задолженности свидетельствуют о временном отвлечении средств из оборота предприятия, что вызывает дополнительную потребность в ресурсах и может привести к напряженному финансовому состоянию.

Дебиторская задолженность может быть допустимой, то есть обусловленной действующей системой расчетов, и недопустимой, свидетельствующей о недостатках и финансово-хозяйственной деятельности. В целях предотвращения потерь и, признания предприятия несостоятельным, каждый хозяйствующий субъект должен стремиться к всемерному сокращению дебиторской задолженности.

Существуют различные виды дебиторской задолженности:

товары отгруженные; расчеты с дебиторами за товары и услуги; расчеты по векселям полученным; расчеты с дочерними предприятиями, с бюджетом, с персоналом по прочим операциям; авансы, выданные поставщикам и подрядчикам; задолженность участников (учредителей) по взносам в уставный капитал; расчеты с прочими дебиторами.

Средства в товарах отгруженных составляют значительную долю всей дебиторской задолженности на предприятиях, производящих продукцию. Средства в товарах отгруженных образуются неизбежно, так как готовая продукция, находящаяся на складе, в установленные договором сроки отгружается потребителям. Однако в составе товаров отгруженных имеются неодинаковые по значению средства. Часть из них приходится на долю товаров отгруженных, сроки оплаты которых не наступили. По прошествии этих сроков и, наличию по-прежнему неплатежей, средства предприятия принимают форму товаров отгруженных, неоплаченных в срок покупателем, или товаров отгруженных на ответственном хранении у покупателя. Последние две группы свидетельствуют об отсутствии средств у покупателя или об отказе последнего от оплаты расчетных документов, что неизбежно вызывает внеплановое перераспределение оборотных средств у поставщиков и нарушение платежно-расчетной дисциплины. Большой удельный вес неоплаченных счетов и других видов задолженности, тогда как платежи дебиторов в настоящее время - один из основных источников поступления средств фирмы - приводят к необходимости принятия соответствующих решений по управлению дебиторской задолженностью. Рассмотрим структуру дебиторской задолженности в таблице 2.

Таблица 2 Структура дебиторской задолженности по срокам возникновения в ООО «Агро-Инвест»

| Дата

|

Всего,

тыс. руб.

|

Дебиторы по срокам возникновения, дней

|

| 30

|

60

|

90

|

120

|

Свыше 120 дней

|

| На 1.01.09.

|

8 536

|

2706

|

900

|

1210

|

643

|

3077

|

| На 31.12.09.

|

28 735

|

9334

|

3000

|

5600

|

4468

|

6333

|

Данные показывают, что по сравнению с предыдущим периодом, удельный вес дебиторской задолженности со сроком возникновения свыше 120 дней снизился с 36% до 22,0%, что следует отнести к положительной тенденции эффективности управления оборотными средствами Общества.

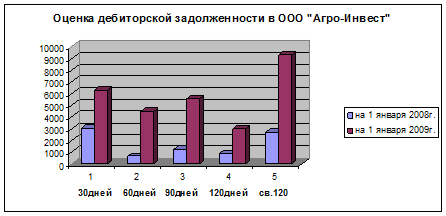

При анализе следует, прежде всего, оценить характер существующей дебиторской задолженности. При этом анализируется состав дебиторов, выявляются в их составе безнадежные долги. Подобная оценка проводится по группам дебиторов с различными сроками возникновения. При этом может быть составлена диаграмма, представленная на рис. 1.

Рис. 1. Оценка состояния дебиторской задолженности в ООО «Агро-Инвест»

Тенденция изменения дебиторской задолженности во времени показывает, как идет процесс старения задолженности и какова степень риска неплатежеспособности покупателей. По диаграмме можно судить, в какой период фирма ослабила внимание к дебиторам, в результате чего сумма долга возросла или осталась на прежнем уровне.

Анализ диаграммы показывает на необходимость эффективной работы по взысканию дебиторской задолженности, имеющей более 120 дней со времени образования.

Изучая историю возникновения дебиторской задолженности, произведена группировка по времени их возникновения. Чуть более 1/3 части дебиторской задолженности возникают в течение отчетного месяца и более 77% долга, числящиеся на счетах бухгалтерского учета за 2008г. и имеют срок возникновения до 120 дней, и только 23% задолженности превышают четырехмесячный срок их возникновения. На 1 января 2009 года эта сумма достигает 6333 тыс. руб. Данные о состоянии дебиторской задолженности в ООО «Агро-Инвест» сведены в табл. 5.

Таблица 3 Состояние дебиторской задолженности в ООО «Агро-Инвест» на 1 января 2009г.

| Дебиторы

по срокам

возникновения,

дней

|

Сумма дебиторской задолженности,

тыс. руб.

|

Удельный вес в общей сумме,

%

|

Вероятность

безнадежных долгов,

%

|

Сумма

безнадежных долгов,

тыс. руб.

|

Реальная

величина задолженности,

тыс. руб.

|

| 0-30

|

9334

|

32.48

|

2.5

|

233

|

9101

|

| 30-60

|

3000

|

10.44

|

3.0

|

90

|

2910

|

| 60-90

|

5600

|

19.49

|

8.0

|

448

|

5152

|

| 90-120

|

4468

|

15.55

|

11.5

|

514

|

3954

|

| 120-150

|

2733

|

9.51

|

15.0

|

410

|

2323

|

| 150-180

|

2000

|

6.96

|

40.0

|

800

|

1200

|

| 180-360

|

1000

|

3.48

|

55.0

|

550

|

450

|

| 360-720

|

465

|

1.62

|

70.0

|

325.5

|

139.5

|

| Свыше 720

|

135

|

0.47

|

95.0

|

128.3

|

6.7

|

| Итого

|

28735

|

100.0

|

12.18

|

3498.8

|

25236.2

|

Данные табл.1 показывают, что предприятие не получит 3498,8 тыс. руб., или 12,18% (3498,8 х 100/28735) обшей суммы дебиторской задолженности.

Безнадежные долги могут быть покрыты за счет специально сформированных ресурсов, в частности за счет резерва по сомнительным долгам.

В составе оборотных средств производственные запасы и дебиторская задолженность зачастую составляют около 80% и около 30% всех активов предприятия [38].

На величину дебиторской задолженности влияет множество факторов: принятая на предприятии система расчётов, вид продукции, работ, услуг и другие. В условиях инфляции и нестабильной экономики, основной формой расчётов становится предоплата.

Управление дебиторской задолженностью предполагает, прежде всего контроль за оборачиваемостью средств в расчётах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Следует больше внимание уделять и отбору потенциальных заказчиков и определению условий оплаты работ, оговоренных в контрактах.

Отбор заказчиков рекомендуется производить с помощью таких критериев как: уровень финансовой устойчивости, текущей платёжеспособности, соблюдение платёжной дисциплины в прошлом, прогнозные финансовые возможности заказчика по оплате запрашиваемого объёма или объёма работ, экономические и финансовые условия предприятия-продавца (степень нуждаемости в денежной наличности и т. п.). Для оценки оборачиваемости дебиторской задолженности (средств в расчётах) используются показатели оборачиваемости, рассчитываемые по формулам:

Число оборотов =  (2.1.) (2.1.)

Средняя дебиторская задолженность рассчитывается по формуле средней арифметической: полу сумма на начало года плюс полу сумма на конец года.

Период погашения

дебиторской =  (2.2.) (2.2.)

задолженности

В таблице 3 приведены расчёты показателей оборачиваемости средств в расчётах. Как видно из данной таблицы, оборачиваемость 2007 г. по сравнению с 2009 г. повысилась в три раза, период погашения дебиторской задолженности уменьшился на 4 дня. Однако оборачиваемость средств в расчётах в 2009г. по сравнению с 2008г., имеет тенденцию к уменьшению. Так, оборачиваемость понизилась в 12 раз, период погашения дебиторской задолженности увеличился на 39 дней. Эта тенденция в условиях инфляции к всеобщей неплатёжеспособности будет сохраняться. Поэтому следует усилить контроль за дебиторской задолженностью.

Таблица 3 Анализ оборачиваемости дебиторской задолженности в ООО «Агро-Инвест» за 2007 – 2009г.г.

|

№

п/п

|

Показатели

|

2007г.

|

2008г.

|

2009г.

|

отклонения

(+ ; -)

|

| 1996г

от

1995г

|

1997г

от 1996г

|

| |

|

1

|

2

|

3

|

4

|

5

|

| 1.

|

Выручка от реализации продукции, работ, услуг, тыс. рублей

|

1385948

|

1596698

|

1579234

|

160750

|

32536

|

| 2.

|

Средняя дебиторская задолженность, тыс. рублей

|

91986

|

86945,5

|

258231

|

-4540,5

|

171285,5

|

| 3.

|

Оборачиваемость в разах (стр 1: стр 2)

|

15

|

17

|

6

|

3

|

-12

|

| 4.

|

Период погашения дебиторской задолженности, дни (календарные дни : число оборотов)

|

24

|

21

|

60

|

-4

|

39

|

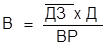

Рассмотрим влияние факторов на изменение оборачиваемости дебиторской задолженности. Для этого воспользуемся формулой:

(2.3) ,

где (2.3) ,

где

В – период погашения дебиторской задолженности.

__

ДЗ – средняя дебиторская задолженность.

Д – календарные дни.

ВР – выручка от реализации.

___ ___

DВдз = Д31 х Д

_ Д30 х Д

(2.4),

ВР1 ВР1

___ ___

DВВР = ДЗ0 х Д

_ ДЗ0 х Д

(2.5) ,

ВР1 ВР0

DВ = DВВР + DВд3

Рассчитываем влияние средней дебиторской задолженности на период погашения (2007 – 2009 г.г.).

DВдз = 86945,5 х 360

_ 91486 х 360

= - 1 день

1546698 1546698

Рассчитываем влияние выпуска продукции на период погашения дебиторской задолженности (2007 – 2009 г.г.).

DВВР = 91486 х 360

_ 91486 х 360

= - 3 дня

1546698 1385948

Рассчитываем совокупное влияние факторов:

DВ = (-1) + (-3) = - 4 дня

Рассчитаем влияние средней дебиторской задолженности на период погашения (1996 – 1997 г.г.).

DВдз = 258231 х 360

_ 86945,5 х 360

= 40 день

1579234 1579234

Рассчитаем влияние выпуска продукции на период погашения дебиторской задолженности ((2007 – 2009 г.г.).

DВВР = 86945,5 х 360

_ 86945,5 х 360

= - 1 день

1579234 1546698

Рассчитаем совокупное влияние факторов:

DВ = 40 – 1 = 39 дней

В процессе анализа следует выявить сомнительную задолженность, её удельный вес в общем объёме дебиторской задолженности. Необходимо выяснить причины её образования.

Доля сомнительной Сомнительная дебиторская

задолженности = задолженность _

х 100% (2.6)

Дебиторская задолженность

Бухгалтер, чтобы не допустить просроченной задолженности должен проводить определённую работу: направлять письма, проводить телефонные переговоры, персональные визиты, продажу задолженности специальным организациям, проверять реальность суммы дебиторской задолженности.

Дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств предприятия. В результате этого предприятие несёт потери по следующим причинам:

1. в условиях инфляции возвращённые должниками денежные

средства обесцениваются;

2. чем длительнее период погашения дебиторской

задолженности, тем меньше отдача от средств, вложенных в дебиторскую задолженность. Для оценки оборачиваемости кредиторской задолженности используются показатели оборачиваемости, рассчитываемые по формулам:

Число= Выручка от реализации за минимум НДС, акцизов

(2.7)

оборотов Средняя кредиторская задолженность

Средняя кредиторская задолженность рассчитывается по формуле средней арифметической или средней хронологической:

Период погашения

кредиторской = Календарные дни периода

(2.8)

задолженности число оборотов

В таблице 4 приведены расчёты показателей оборачиваемости кредиторской задолженности.

Таблица 4 Анализ оборачиваемости кредиторской задолженности в ООО «Агро-Инвест» за 2007 – 2009г.г.

|

п/п

|

|

2007г.

|

2008г.

|

2009г.

|

(+ ; -)

|

| 2007г. от

2006г.

|

2009г

от 2008г.

|

| |

|

1

|

2

|

3

|

4

|

5

|

| 1.

|

Выручка от реализации продукции, работ, услуг, тыс. рублей

|

1385948

|

1546698

|

1579234

|

160750

|

32536

|

| 2.

|

Средняя кредиторская задолженность, тыс. рублей

|

280914

|

332518,5

|

532283

|

51604,5

|