| ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

«МОСКОВСКИЙ АВТОМОБИЛЬНО-ДОРОЖНЫЙ ИНСТИТУТ»

(ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ)

Волжский филиал

Курсовая работа

по дисциплине: Анализ и диагностика финансово-хозяйственной деятельности

на тему: Методика анализа показателей себестоимости продукции и затрат на один рубль продукции по факторам

Выполнила студентка:________курса

Специальность_________гр.________

________________________________

Проверил(а): ____________________

Чебоксары 2010

Содержание

Введение………………………………………………………………………3

|

| 1.АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ…………………………..5

1.1 Сущность себестоимости как объекта анализа………………………...5

1.2. Анализ затрат на один рубль товарной продукции…………………..10

1.3. Метод анализа затрат на один рубль продукции……………………..12

2.ПРАКТИЧЕСКАЯ РАБОТА……………………………………………..19

|

| Заключение…………………………………………………………………..27

|

| Список литературы………………………………………………………….30

|

Введение

Рыночные отношения на сегодняшний день требуют от фирм повышения качества предоставленных услуг, а для достижения данных требований, необходимо, внедрение новых технологий, эффективные формы хозяйствования и управления фирмой. В свою очередь, совершенствование экономического механизма через рыночные отношения, конкуренция фирм (предприятий) и форм собственности повысили заинтересованность в изучении и практическом применении анализа финансово-хозяйственной деятельности.

Проблема снижения затрат на производство и реализацию продукции - одна из актуальных для предприятий в условиях рыночных отношений. Основными требованиями для конкурентно-способной продукции является хорошее качество и более низкие затраты по сравнению с другими предприятиями. Возможности снижения затрат имеются на каждом предприятии. Выявить эти возможности помогает анализ основных показателей деятельности предприятия. Необходимость анализа изменения затрат на продукцию возрастает с расширением работ по экономии всех видов ресурсов, механизации и автоматизации производства, совершенствованию организации производства и управления.

Значение снижения затрат на предприятии является одним из главных аспектов планирования и ведения финансово-хозяйственной деятельности. Во-первых, это возможность увеличения прибыли, за счет которой можно развивать собственное производство, решать социальные задачи и т.д. Во-вторых это способствует повышению конкурентоспособности производимой продукции - предприятие может предложить покупателю более низкую цену по сравнению со своими конкурентами и при этом обеспечить себе не меньшую прибыль. В третьих, снижение затрат может приводить к ускорению оборачиваемости оборотных средств предприятия в сфере производства.

Реклама

Цель курсовой работы

- это изучение теоретических и практических вопросов формирования и изменения затрат на предприятии, их состава и структуры с помощью расчетного показателя – затраты на 1 рубль продукции. Для реализации поставленных целей в курсовой работе решались следующие задачи:

- определение динамики по основным показателям затрат;

- определение причин изменения затрат по факторам, по видам продукции, по статьям калькуляции;

- выявление и оценка неиспользованных возможностей снижения затрат и разработка мер по мобилизации резервов снижения затрат.

Анализ затрат на 1 рубль продукции, работ и услуг имеет исключительно важное значение. В условиях рынка предприятия наряду со сравнимой продукцией производит несравнимую продукцию, так как обновление товарного ассортимента является одним из основных конкурентных преимуществ. Показателем сравнимой продукции является себестоимость единицы продукции, а несравнимой продукции – затраты на 1 рубль продукции. Он позволяет выяснить тенденции изменения затрат, выполнения плана по затратам, определить влияние факторов на их прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения затрат на продукцию.

1.АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1.1

Сущность себестоимости как объекта анализа

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Себестоимость

– это затраты (издержки) организации при выполнении и реализации продукции (работ, услуг), выраженные в денежной форме. В себестоимости, в конечном итоге, отражается степень использования всех материально-технических ресурсов (амортизация, стоимость сырья, материалов, топлива, энергии и т.д.), стоимость живого труда, стоимость покупных изделий и полуфабрикатов, услуги сторонних организаций.[12, c115]. Себестоимость – это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой – определить резервы увеличения прибыли и снижения цены единицы продукции.

Реклама

Исчисление этого показателя необходимо по многим причинам, в том числе для определения рентабельности отдельных видов продукции и производства в целом, определения оптовых цен на продукцию, осуществления внутрипроизводственного хозрасчета, исчисления национального дохода в масштабах страны. Себестоимость продукции является одним из основных факторов формирования прибыли. Если она повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшиться за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления.

В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно. Напомним классификацию затрат на производство по различным основаниям (табл.1.1).

Таблица 1.1

Классификация затрат на производство

| Признаки классификации

|

Подразделение затрат

|

| По экономическим элементам

По статьям себестоимости

По отношению к технологическому процессу

По составу

По способу отнесения на себестоимость продукта

По роли в процессе производства

По целесообразности расходования

По возможности охвата планом

По отношению к объёму производства

По периодичности возникнов-я

По отношению к готовому

продукту

|

экономические элементы затрат

статьи калькуляции себестоимости

основные, накладные

одноэлементные, комплексные

прямые, косвенные

производственные,внепроизводствен производительные,непроизводител

планируемые, непланируемые

переменные, постоянные

текущие, единовременные

затраты на незавершённое произ-во,

затраты на готовый продукт

|

Наиболее важным признаком для цепей анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции.

На основе элементов затрат составляются сметы затрат. Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию.

Затраты, сгруппированные по статьям себестоимости, отличаются от затрат по её элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчётный период. Затраты же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, затраты, отнесённые за счёт будущих периодов и т. п.

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции, а следовательно, на финансовые результаты. С этим связанно деление затрат на постоянные и переменные.

Этому делению уделяется большое внимание в западной системе учёта, которая носит название “директ-костинг”.

Основные положения данной теории:

1.Поведение затрат в зависимости от изменения объёма производства.

2.Относительность (условность) классификации затрат на постоянные и переменные.

3.Методы деления затрат на постоянные и переменные.

К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства (амортизация, арендная плата, определённые виды заработной платы руководителей организаций и пр.)

Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основных производственных рабочих, затраты на техническую энергию и др.)

В зависимости от этой классификации общие суммарные затраты на производство продукции (С) можно представить в виде следующей формулы:

С = å Ni

·Ипер

+ Ипост

(1.1)

где С – себестоимость;

N – количество i-того вида продукции в материальных единицах;

Ипер

– ставка переменных расходов на единицу продукции;

Ипост

– сумма постоянных расходов;

Тогда затраты на единицу продукции (С ед.) следует записать в виде:

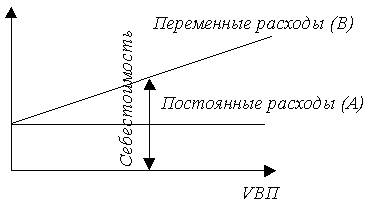

Графически это можно представить следующим образом (рис.1.1,1.2):

Рис.1.1. Зависимость общей суммы затрат от объёма производства

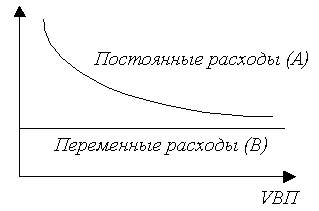

Рис.12. Зависимость себестоимости единицы продукции от объёма её производства

На графиках хорошо видно, что переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину. Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме затрат, а в расчёте на единицу продукции затраты уменьшаются пропорционально его росту. Все вышеизложенные положения используются при проведении анализа себестоимости.

Анализ себестоимости проводят по следующим направлениям:

· Анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения.

· Анализ затрат на 1 руб. товарной продукции.

· Анализ себестоимости важнейших изделий.

· Анализ прямых материальных и трудовых затрат.

· Анализ косвенных затрат.

Более подробно остановимся на анализе затрат на 1 руб. товарной продукции.

1.2. Анализ затрат на один рубль товарной продукции

Затраты на один рубль продукции

- наиболее известный на практике обобщающий показатель себестоимости продукции, выражающий её прямую связь с прибылью. Он отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.[13 c 218]

Показатель затрат на 1 рубль продукции – универсальный показатель. Он может рассчитываться в любой отрасли экономики, наглядно показывает связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На его уровень оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы.

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис.1.3

Рис.1.3. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

На изменение затрат на 1 рубль продукции оказывают влияние следующие факторы:

· изменение структуры ассортимента отдельных изделий;

· изменение затрат в себестоимости отдельных изделий;

· изменение оптовых цен на продукцию;

· изменение цен на потребляемые ресурсы.

(1.3) (1.3) где ЗW

– затраты на 1 рубль продукции;

N – количество произведенной продукции в натуральных единицах;

Ипер

– ставка переменных расходов на единицу продукции;

Ипост

– сумма постоянных расходов;

Ц – цена единицы продукции.

Показатель затрат на 1 рубль продукции выражает совокупность материальности, трудоемкости (зарплатоемкости) и фондоемкости (амортизациоемкости) продукции, а его анализу позволяет разложить общее отклонение фактических затрат на 1 руб. продукции от затрат предшествующего периода по удельному весу отдельных элементов производственного процесса и определить направление поиска резервов снижения затрат.

Чем выше этот показатель, тем меньше доля прибыли в объеме выпускаемой продукции. Максимально он может быть равен 1. Если по периодам этот коэффициент снижается, то деятельность предприятия, направленная на уменьшение затрат на производимую продукцию (по экономии ресурсов), эффективна.

1.3. Метод анализа затрат на один рубль продукции

При анализе затрат на 1 рубль продукции используются два метода: метод сравнения и сопоставления элементов (метод алгебраической суммы частных показателей сметы затрат) и метод цепных подстановок.

Сравнение

– это научный метод познания, в процессе которого изучаемого явления, предметы сопоставляются с уже известными, изучаемыми ранее показателями, с целью определения общих черт либо различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденций и закономерности их развития. [10 c 72]

Сравнения используются при:

- сопоставление плановых и фактических показателей для оценки степени выполнения плана

- сопоставление фактических показателей с нормативными позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий.

- сравнение фактических показателей с показателями прошлых лет для определения тенденций развития экономических процессов

- сопоставление показателей анализируемого предприятия с достижениями науки и передового опыта работы других предприятий или подразделений необходимо для поиска резервов

- сравнение показателей анализируемого хозяйства со средними показателями по району, зоне, области для оценки достигнутых результатов и определения неиспользованных резервов

- сопоставление параллельных динамических рядов для изучения взаимосвязей исследуемых показателей. (анализируя одновременно динамику изменения объема производства валовой продукции, основных производственных фондов и фондоотдачи, можно обосновать взаимосвязь между этими показателями)

- сопоставление различных вариантов управленческих решений с целью сбора наиболее оптимального из них

- сопоставление результатов деятельности до и после изменения фактора применяется при расчете влияния факторов при подсчете резервов.

Различают:

- горизонтальный

(используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового),

- вертикальный

(изучается структура экономических явлений и процессов путем расчета удельного веса частей в общем целом, соотношение частей целого между собой, влияние факторов на уровень результативных показателей путем сравнения их величины до и после изменения соответствующего фактора),

- трендовый

(применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики),

- одномерный

(сопоставления делаются по одному или нескольким показателям одного объекта или нескольких объектов по одному показателю),

- многомерный

(проводится сопоставление результатов деятельности нескольких предприятий по широкому спектру показателей) сравнительный анализ.

При проведении анализа затрат на 1 рубль продукции метод сравнения применяется при анализе по элементам затрат (смете затрат). Проводится вертикальный сравнительный анализ элементов затрат в общей сумме сметы затрат путем расчета удельного веса каждого элемента в 1 рубле продукции. Для этого применяется формула:

Уд. вес = (1.4) Уд. вес = (1.4) где Уд.вес – удельный вес статьи сметы в 1 рубль выпуска продукции

А – величина статьи сметы в руб.

WT

– объем выпуска продукции в руб.

Необходимо помнить, что при проведении вертикального анализа сметы по периодам исключается влияние изменения цены, то есть текущий выпуск продукции исчисляется по базисным ценам.

Потом проводится горизонтальный сравнительный анализ рассчитанных показателей – выявление абсолютного изменения величин текущего периода по сравнению с базисным. Для этого показатели базисного периода построчно вычитаются из показателей текущего периода:

Изменение = Текущий – Базисный (1.5)

Как видно из формулы (1.2) затраты на 1 рубль продукции – модель смешанная и анализируется по методу цепных подстановок.

Способ цепных подстановок

заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать – значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. При этом исходят из того, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения, потом изменяются два при неизменности остальных и т.д. [10 c 50]

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки: при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов; если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Затраты на 1 рубль продукции зависят от следующих факторов:

1. Объем выпуска продукции

2. Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска.

3. Переменные издержки

4. Постоянные издержки

5. Цена продукции

Так как модель пятифакторная, анализ будет содержать шесть цепочек (одна базисная и пять постепенных изменений по факторам). Первая часть анализа проводится путем постепенного подставления текущих значений факторов в базисную цепочку.

1) Затраты на 1 рубль продукции в базисном периоде:

(1.6) 2) Затраты на 1 рубль продукции при влиянии изменения объема выпускаемой продукции. Для этого рассчитываются два дополнительных коэффициента:

a) Коэффициент изменения объема выпуска одинаково по всем изделиям (по ценам)

KN

= (1.7) KN

= (1.7) b) Коэффициент изменения объема выпуска одинаково по всем изделиям (по себестоимости)

KN

= (1.8) KN

= (1.8) В базисную цепочку подставляются рассчитанные коэффициенты, и формула будет выглядеть следующим образом:

(1.9) 3) Затраты на 1 рубль продукции при влиянии изменения структуры:

(1.10) 4) Затраты на 1 рубль продукции при влиянии изменения переменных издержек:

(1.11) 5) Затраты на 1 рубль продукции при влиянии изменения постоянных издержек:

(1.12) (1.12) 6) Затраты на 1 рубль продукции при влиянии изменения цен:

(1.13) (1.13) Вторая часть анализа заключается в определении влияния изменения каждого фактора на изменение затрат на 1 рубль продукции. Анализ проводится путем вычитания предыдущей цепочки из последующей.

1. Влияние изменения объема

DЗW N =

ЗW N -

ЗW 0

(1.14)

2. Влияние изменения структуры

DЗW

стр =

ЗW

стр -

ЗW

N

(1.15)

3. Влияние изменения переменных издержек

DЗW

Ипер =

ЗW

Ипер -

ЗW

стр

(1.16)

4. Влияние изменения постоянных издержек

DЗW

Ипост =

ЗW

Ипост -

ЗW

Ипер

(1.17)

5. Влияние изменения цены

DЗW

Ц =

ЗW

Ц -

ЗW

Ипер

(1.18)

Сумма влияния всех факторов:

åDЗW

L

=

ЗW

1 -

ЗW

0

(1.19)

На основе сравнения полученных показателей делается вывод о эффективности использования ресурсов и деятельности предприятия по снижению себестоимости продукции.

|