Содержание.

Введение.......................................................................................................... 3

1. Формирование системы национальных счетов.......................................... 5

1.1.Понятие о СНС. История возникновения...................................... 5

1.2.Переход от БНХ к СНС................................................................. 11

2. Структура и содержание СНС в РФ........................................................ 16

2.1.Основные понятия системы национальных счетов...................... 16

2.2.Агрегаты СНС и взаимосвязь между ними................................ 25

3.Направления использования показателей СНС для экономического анализа и разработки экономической политики.......................................................... 30

Заключение.................................................................................................... 33

Библиографический список.......................................................................... 34

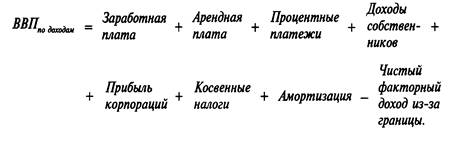

Система национальных счетов — современная система информации, используемая практически во всех странах мира для описания и анализа развития рыночной экономики на макроуровне: для исследования экономической деятельности в масштабах страны и ее регионов на основе взаимосвязанных балансов (счетов), отражающих потоки движения продуктов и их финансовых эквивалентов между экономическими агентами в процессе совершения ими различных экономических операций.

Суть СНС сводится к формированию обобщающих показателей функционирования экономики на различных стадиях процесса воспроизводства и взаимной связке этих показателей между собой.

В середине ХХ века подавляющее большинство развитых и развивающихся стран пришли к пониманию необходимости государственного регулирования своей экономической деятельности. Регулирование может, осуществляться в самых разнообразных формах, которые условно делятся на административные, выражающиеся в законодательных актах и постановлениях органов власти, и экономические предполагающие использование таких рычагов, как налоги, цены, кредиты, и т.п. Вмешательство государства позволяет смягчить негативные последствия кризисных явлений, более эффективно и рационально использовать имеющиеся людские, природные, материальные и финансовые ресурсы.

Реклама

Для государственного регулирования экономической деятельности необходима достоверная экономика – статистическая информация, которая должна объективно отражать предпосылки, ход и результат процесса воспроизводства. Ценность результатов, получаемых с использованием статистических подходов. Поставила перед специалистами широкого круга вопрос о необходимости овладения хотя бы основами статистических знаний и приемов анализа.

Цель курсовой работы – раскрыть сущность Системы национальных счетов.

Для этого необходимо решить следующие задачи:

¾ рассмотреть формирование СНС,

¾ проанализировать взаимосвязь между основными агрегатами СНС,

¾ выявить направления использования показателей СНС для экономического анализа и разработки экономической политики.

СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ (СНС) - система взаимоувязанных показателей, применяемая для описания и анализа макроэкономических процессов более чем в 150 странах мира с рыночной экономикой.СНС была разработана в конце 1920 - х гг. группой американских ученых, сотрудников Национального бюро экономических исследований под руководством Саймона Кузнеца.[1]

Она была создана в связи с потребностью органов государственного управления в информации, необходимой для разработки экономической политики и принятия решений о мерах по регулированию рыночной экономики.

Проблема измерения уровня экономического развития, совокупных доходов стояла еще перед экономистами XVII–XVIII вв.

В 1758 году была опубликована работа Франсуа Кенэ «Экономическая таблица».[2]

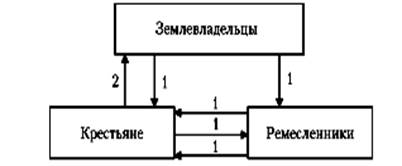

Кенэ попытался представить в своей таблице общую картину кругооборота товаров и услуг для основных секторов экономики и классов общества и на этой основе — разобраться в механизме функционирования экономики в целом (рис.1).

Рис. 1. Народнохозяйственный кругооборот Кенэ (размерность приведенных цифр — млрд фр).[3]

По выражению К. Маркса, «Экономическая таблица» была гениальной попыткой представить весь процесс производства капитала как процесс воспроизводства.[4]

Значительный вклад в развитие макроэкономического анализа внес К.Маркс. Он во 2-м томе «Капитала» (1885) на двухсекторной модели народного хозяйства проанализировал условия простого и расширенного воспроизводства совокупного общественного продукта.[5]

При этом он обращал внимание на необходимое соответствие между стоимостной и натурально-вещественной структурой СОП. Стоимостную структуру продукта К. Маркс представил в виде следующей формулы:

Реклама

W = c + v + m,

где W— стоимость СОП; c — материальные затраты (стоимость потребленных средств производства); v — доходы труда (стоимость рабочей силы); m — доходы капитала (прибавочная стоимость).

По натурально-вещественному составу К. Маркс разделил СОП на

средства производства и предметы потребления. Цифровой пример К.Маркса приведен в табл. 1.

Таблица 1.Модель простого воспроизводства СОП по Марксу.[6]

| Натурально-вещественные СОП |

Стоимостная структура СОП |

Всего |

| c |

v |

m |

| Средства производства (I) |

400 |

100 |

100 |

600 |

| Предметы потребления (II) |

200 |

50 |

50 |

300 |

| всего |

600 |

150 |

150 |

900 |

Для осуществления простого воспроизводства должно соблюдаться следующее равенство:

cI +vI + mI = cII.

Для осуществления расширенного воспроизводства необходимо,

чтобы в текущем периоде было произведено больше средств производства, чем потреблено, т.е.

cI + vI + mI > cI + cII ⇒ vI + mI > cII.

Другой экономист — А. Маршалл, ему принадлежит идея анализа поведения хозяйствующих субъектов, которая впоследствии была реализована в СНС. А. Маршалл одним из первых сформулировал принцип исчисления национального дохода. В своей работе «Принципы экономики» (1925) он пишет: «Чистый годовой доход страны — это сумма произведенных товаров за вычетом товаров, израсходованных в производстве, и амортизации основных фондов плюс чистый доход от зарубежных инвестиций».[7]

Выдающийся английский экономист Дж. Кейнс пришел к выводу, что для возвращения рыночной экономики в состояние первоначального равновесия необходимы меры государственного регулирования. Взгляды Кейнса на проблемы регулирования рыночной экономики изложены в его работе «Общая теория занятости, процента и денег» (1936)[8]

, в которой он указал и некоторые принципы формирования системы информации, необходимой для анализа макроэкономики и ее регулирования государственными органами, тем самым сформулировав некоторые важные принципы будущей СНС. Он представлял все в виде системы взаимосвязанных макроэкономических переменных (таких, как общий доход, потребление, инвестиции, сбережение) и показал, что государство, воздействуя на одни переменные, может добиваться нужного изменения других переменных.

В более чем полувековой истории развития СНС просматриваются два основных этапа.

Первый этап — период до Второй мировой войны, для которого характерно усиление интереса органов государственного управления к статистике национального дохода, на основе которой в последствии сформировалась СНС. Этот интерес был стимулирован Великой экономической депрессией 1929—1933 гг.,[9]

потребностью органов государственного управления в информации, необходимой для борьбы с такими кризисными явлениями рыночной экономики, как инфляция, безработица, недогрузка в использовании мощностей и т.д. В рамках первого этапа предпринимались шаги по интеграции в единый блок расчетов национального продукта (дохода), осуществляемых различными методами,путем гармонизации соответствующих определений и классификаций. В рамках этого этапа многое было сделано для формирования принципов исчисления национального дохода, решены многие важные теоретико-методологические вопросы.

Второй этап начался после Второй мировой войны.[10]

Завершение войны стимулировало дальнейшее развитие национального счетоводства. Правительства наиболее развитых капиталистических стран должны были формулировать задачи и направления экономической политики в новых послевоенных условиях и в этой связи испытывали потребность в макроэкономической статистике, обеспечивающей согласованное описание различных аспектов экономического процесса. Важнейшая особенность второго этапа в развитии СНС — процесс интеграции в систему ряда новых блоков экономической статистики, координация их со сформированным на первом этапе блоком данных о национальном доходе/продукте и их компонентах. Так, на втором этапе в СНС были интегрированы блок данных о национальном богатстве, блок данных о движении финансовых ресурсов, блок данных о внешнеэкономических связях, блок межотраслевого баланса и др.

Другая важная особенность второго этапа в развитии СНС состояла в том, что международные экономические организации (ООН, МВФ, Всемирный банк, ОЭСР и др.) стали играть активную роль в развитии методологии и практики разработки национальных счетов.

Эра международных стандартов в области национальных счетов началась в 1947 г., когда был опубликован доклад ООН, большая часть которого была написана Р. Стоуном (учеником и последователем Дж. Кейнса) и в котором были сформулированы важные принципынационального счетоводства. В 1951 г. по просьбе Организации Европейского экономического сотрудничества (предшественницы ОЭСР) Р. Стоун подготовил доклад «Упрощенная система национальных счетов». По сравнению с предложениями, сформулированными в докладе ООН в 1947 г., «Упрощенная СНС» была менее амбициозной и учитывала ограничения практического характера, связанные с получением данных, необходимых для составления национальных счетов.[11]

В 1952 г. «Упрощенная СНС» была заменена «Стандартной системой национальных счетов» (ОЕЭС, 1952), которая принимала во внимание опыт практического применения «Упрощенной СНС»; она была более детальной, чем «Упрощенная СНС» 1951 г., но менее амбициозной, чем доклад ООН 1947 г.[12]

В 1953 г. под руководством Р. Стоуна в ООН подготовлена «Система национальных счетов и вспомогательных таблиц», которая обычно рассматривается как первый международный стандарт ООН в области национального счетоводства.

Второй стандарт ООН в области национального счетоводства был одобрен Статистической комиссией ООН в 1968 г. Документ, ставший известным позднее как «Голубая книга» (по цвету обложки), был подготовлен Р. Стоуном вместе с американским экономистом Н. Айдиновым, работавшим в то время в Секретариате ООН.

СНС 1968 г. сыграла большую положительную роль в развитии национального счетоводства как на национальном, так и на международном уровнях. На основе ее концепций и определений ООН стала выпускать статистический Ежегодник по национальным счетам, систематизирующий сравнимые в международном плане данные о важнейших макроэкономических показателях и их компонентах. Большинство стран внедрили положения СНС 1968 г. в регулярную статистическую практику.

На базе СНС 1968 г. Европейское Сообщество в начале 1970 г. разработало Европейский вариант СНС, представляющий собой адаптацию СНС к потребностям наиболее развитых европейских стран.

В 1993 г. Статистическая комиссия ООН одобрила новую СНС, работа над которой продолжалась около 10 лет. Пересмотру СНС 1968 г. предшествовала дискуссия в западной специальной литературе о дальнейших направлениях развития СНС.

Цель пересмотра СНС 1968 г. была определена как дальнейшая ее гармонизация со смежными разделами экономической статистики (платежный баланс, статистика государственных финансов и др.), что означало строгую координацию определений и классификации отдельных блоков СНС с определениями и классификациями упомянутых разделов экономической статистики. Другая цель пересмотра СНС 1968 г. — сделать структуру счетов более ясной, логичной и последовательной, уточнить трактовку отдельных статей доходов и расходов.

В этой связи следует отметить, что определение ВВП в СНС 1993 г. является более полным по сравнению с СНС 1968 г. В частности, в накопление основных фондов включены расходы на геологоразведку, приобретение средств программного обеспечения, оригиналов художественных и литературных произведений. В СНС 1993 г. уточнена трактовка расходов на военные цели, деятельности финансовых посредников, усовершенствованы методы оценки выпуска продукции в условиях высоких темпов инфляции. В 1995 г. в ЕС была подготовлена Европейская версия СНС, основанная на принципах СНС-93, — «Европейская система счетов 1995» (ESA - 1995).[13]

Термин «национальное счетоводство» был предложен накануне Второй мировой войны голландским экономистом Ван Клиффом и означает счета для нации в целом.[14]

Однако, как уже было отмечено, в новой СНС 1993 г. акцент делается на анализе экономики секторов экономики, поэтому в процессе пересмотра СНС 1968 г. рассматривалась возможность изменения названия «СНС», однако эксперты, принимавшие участие в пересмотре, решили сохранить утвердившееся название системы.

Суммируя сказанное, следует отметить факторы, определившие основные направления развития СНС и ее содержание:

· систематическое применение макроэкономической теории;

· введение системы двойной записи экономических операций;

· использование данных СНС для разработки экономической политики;

· участие международных экономических организаций в разработке международных стандартов в области национальных счетов;

· применение математических методов и ЭВМ.

Таким образом, современная СНС представляет собой область знаний на стыке нескольких дисциплин: экономической статистики, политической экономии, бухгалтерского учета, эконометрики.

Внедрение СНС в статистику России было начато только в начале 1990-х гг., предыдущий опыт работы в области макроэкономической статистики создал благоприятные условия для относительно быстрого перехода к СНС.Переход от баланса народного хозяйства на Систему национальных счетов 1993 г. (СНС-93) был обусловлен процессами трансформации плановой экономики в рыночную. Основополагающие ее концепции и определения разработаны применительно к структуре, организации и механизмам функционирования рыночной экономики. Этот переход был связан также с обязательствами стран СНГ представлять статистические данные в соответствии с международными стандартами в ООН, МВФ и Всемирный банк. Наконец, проблема интеграции стран СНГ в мировую экономику может быть успешно решена при условии формирования статистики, на базе общепринятых в мировой практике принципов. Все это — важное условие развития внешнеэкономических связей, привлечения иностранных инвестиций, создания совместных предприятий и т.д.[15]

До 1993 г. в СССР применялся баланс народного хозяйства (БНХ), основывавшийся на марксистских концепциях и приспособленный для описания и анализа экономики, основу которой составляли общественная собственность на средства производства и централизованное планирование. В этой модели экономики, такие аспекты экономического процесса, как распределение доходов, операции с финансовыми инструментами, которыетак важны в рыночной экономике, имели второстепенное, подчиненное значение и не получили адекватного представления в балансе народного хозяйства. Центральная концепция БНХ — концепция материального производства, в соответствии с которой национальный доход создается только в отраслях сферы материального производства, тогда как в сфере нематериальных услуг (отрасли управления, финансов, науки, просвещения, здравоохранения, культуры и искусства, жилищно-комунального хозяйства и др.) происходят перераспределение доходов и конечное потребление материальных благ. Поскольку сфера экономического производства определена в двух системах (БНХ и СНС) по-разному, методология исчисления основных показателей БНХ (общественный продукт, национальный доход) значительно отличается от методологии исчисления аналогичных показателей СНС, и они непосредственно не сопоставимы. Вместе с тем между СНС и БНХ существует много общего в подходах к описанию и анализу макроэкономики, и опыт разработки БНХ, несомненно, облегчил переход в России к составлению СНС. Первый БНХ был составлен в СССР по данным за 1923/24 гг.[16]

Подробное описание этой работы было опубликовано в 1926 г. П. Поповым, который в это время возглавлял ЦСУ СССР. Появление этой работы задолго до начала работ в области национальных счетов в Европе и США ознаменовало начало нового этапа в развитии макроэкономической статистики во всем мире. Многие концепции БНХ оказали впоследствии большое влияние на развитие СНС. Значительный вклад в теорию исчисления национального дохода внес А. Первухин, который обосновывал необходимость изучения национального дохода в движении. После Второй мировой войны работы в области БНХ были значительно расширены.

В 1957 г. Всесоюзное совещание статистиков одобрило схему БНХ, которая действовала с некоторыми изменениями до начала 1990-х гг. Эта схема включала ряд таблиц, содержащих показатели производства и использования материальных благ (материальный баланс), показатели производства, распределения, перераспределения и конечного использования доходов (финансовый баланс), показатели денежныхдоходов и расходов населения, показатели наличия и движения основных фондов и др.

Нельзя не отметить вклад в развитие макроэкономической статистики А. Вайнштейна — автора монографии «Народное богатство и народнохозяйственное накопление предреволюционной России» (1960).[17]

Эта монография представляет собой образец научного исследования проблем ретроспективного измерения макроэкономических показателей; она содержит не только оценки национального богатства России в 1913 г., но и подробный обзор технических методов, использованных автором для сбора и обработки соответствующих данных. А. Вайнштейн опубликовал также ряд работ по проблематике национального дохода и национальных счетов.

Наряду с отчетным БНХ (за разработку которого отвечало ЦСУ СССР) в Госплане СССР составлялся плановый БНХ, который использовался для обоснования и проверки общей сбалансированности народнохозяйственного плана. Ряд важных изменений в общую схему БНХ был внесен в 1970—1980 гг. в результате деятельности Постоянной комиссии СЭВ по статистике.

Так, в схему баланса народного хозяйства был включен ряд таблиц, описывающих оказание и использование нематериальных услуг, а также доходы населения по концепции, приближенной к СНС. Включение этих таблиц позволяло расширить сферу экономического анализа, а также улучшить международную сопоставимость наиболее важных макроэкономических показателей.

По инициативе Постоянной комиссии СЭВ по статистике в начале 1980-х гг. был выпущен документ, содержащий унифицированное для стран СЭВ изложение принципов разработки БНХ. Несколько позже этот материал был опубликован Секретариатом ООН в качестве официального документа ООН. Таким образом, БНХ как система макроэкономических показателей, применяемая в странах с централизованно планируемой экономикой, получил официальный статус в рамках ООН.

В 1970—80-х гг. в рамках Статистической комиссии ООН проводилась работа по изучению взаимосвязей между БНХ и СНС. Был подготовлен ряд документов, содержащих описание переходного ключа от БНХ к СНС и, наоборот, от СНС к БНХ. Переходные ключи представляли собой список поправок, которые необходимо внести в показатели одной системы, чтобы перейтик показателям другой системы; поправки были обусловлены главным образом различиями в определении сферы экономического производства в двух системах. В работе по этой теме активное участие принимал Ю.Н. Иванов, который в течение ряда лет работал в отделе статистки Секретариата ООН; им было подготовлено несколько докладов о сопоставлении показателей СНС и БНХ для обсуждения на сессиях Статистической комиссии ООН (некоторые из этих докладов были позднее опубликованы в журнале «Обзор дохода и богатства», издаваемом Международной ассоциацией по изучению дохода и богатства). Интерес к этой работе в СССР был, в частности, связан с тем, что взносы стран в бюджет ООН определялись на основе данных о доле стран в общем национальном доходе, подсчитанном на основе концепций и определений СНС, в связи с чем все страны — члены ООН должны были представлять в ООН данные о своем национальном доходе в соответствии с международным стандартом в области национального счетоводства.

В середине 1980-х гг. в силу осознанной необходимости обеспечения международной сопоставимости наиболее важных макроэкономических показателей Государственный комитет по статистике СССР приступил к исчислению ВВП с помощью упомянутых переходных ключей.

Как было отмечено, работы по внедрению СНС в регулярную статистическую практику России были начаты в начале 1990-х гг. и ускорены после опубликования Секретариатом ООН в 1994 г. СНС-93. К настоящему времени Госкомстат России составляет основные счета СНС и исчисляет наиболее важные ее показатели. Значительный вклад в разработку национальных счетов в России и других странах СНГ вноситМежгосударственный статистический комитет стран СНГ, который подготовил значительное число методологических документов, оказывающих помощь странам СНГ в применении СНС-93: документы поясняют сложные вопросы теории и методологии СНС, также содержат рекомендации относительно источников первичных данных и методов их обработки. Документы, разрабатываемые по этой теме Межгосударственным статистическим комитетом стран СНГ, служат основой для сбора и распространения сравнимых в международном отношении данных о наиболее важных макроэкономических показателях этих стран.

В методологическом плане СНС России строится в основном с учетом рекомендаций международных организаций, разрабатывающих проблемы СНС, а также Статкомитета СНГ в части преломления основных положений СНС применительно к условиям переходного периода экономического развития страны. Результаты расчетов, как правило, проходят международную экспертизу в МВФ, ОЭСР, Мировом банке.

Вместе с тем методология СНС России несколько отличается по ряду моментов от принятых в международной практике стандартов. В основном эти отклонения связаны с переходным характером российской экономики. Например, в связи с высокой степенью субсидируемости стоимость услуг жилищного хозяйства определяется по расходам на содержание жилья, а не по рыночной стоимости аренды. C развитием рыночных отношений эти отличия будут уменьшаться.

Суть схемы СНС сводится к формированию обобщающих показателей развития экономики на различных стадиях процесса воспроизводства и взаимной увязке этих показателей между собой. Каждой стадии воспроизводства (стадии производства, первичного распределения доходов, вторичного распределения доходов, использования на конечное потребление и накопление) соответствует специальный счет или группа счетов.

Счета являются счетами потоков, то есть в них отражается сквозное движение стоимости товаров и услуг через все стадии - от производства до конечного потребления и накопления.

Система завершается построением балансовых таблиц, отражающих итоговое изменение национального богатства в отчетном периоде и межотраслевого баланса, в котором производство и использование стоимости товаров и услуг показывается в детальном отраслевом (продуктовом) разрезе.

Оценка в текущих ценах осуществляется в системе по ценам, фактически используемым в операциях.

Производство и использование ВВП оцениваются в текущих рыночных ценах, преобладающих в период, к которому относится производство или использование продукции.

Для устранения влияния различных ставок налогов и субсидий в различных отраслях экономики на структуру производства и образования доходов, отраслевые показатели приводятся в оценке по основным ценам. Основная цена - цена, получаемая производителем за единицу товара или услугу, исключая любые налоги на продукты, но с учетом субсидий на продукты.[18]

Нерыночные товары и услуги оцениваются с использованием рыночной цены подобных товаров и услуг, реализуемых на рынке, если ее возможно установить, или по затратам на производство, если рыночная цена отсутствует (в частности, так оцениваются услуги государственных учреждений и некоммерческих организаций).

Все показатели в текущих ценах, в том числе показатели изменения запасов материальных оборотных средств и потребления основного капитала, исчисляются в средних ценах рассматриваемого периода.

Переоценка в сопоставимые (предыдущего года) цены проводится как по произведенному валовому внутреннему продукту, так и по показателям его использования.

С учетом специфических условий развития российской экономики, высокой инфляции и недостатка первичной информации переоценка показателей производства ВВП в сопоставимые цены осуществляется с использованием метода прямого дефлятирования (переоценка добавленной стоимости отраслей с использованием индекса цен выпуска каждой отрасли) или метода экстраполяции базисного уровня добавленной стоимости отрасли по каким-либо индексам физического объема или натуральным индикаторам, адекватно отражающим динамику развития производства в данной отрасли. В качестве таких индикаторов применяются либо показатели численности занятых в данной отрасли (например, численность занятых в органах государственного управления и численность военнослужащих использовались для экстраполяции показателей добавленной стоимости в отраслях "управление" и "оборона"), либо какие-либо натуральные показатели, характеризующие, в основном, деятельность этой отрасли (например, численность детей, обучающихся в школах, использовалась для переоценки добавленной стоимости в отрасли "образование").

Для переоценки в сопоставимые цены показателей использования ВВП применяются:

· индекс потребительских цен - для расходов на конечное потребление домашних хозяйств;

· натуральные индикаторы и численность занятых в отраслях - для расходов государственных учреждений и некоммерческих организаций, обслуживающих домашние хозяйства;

· индекс цен капитальных вложений - для накопления основного капитала;

· индексы цен в промышленности и в сельском хозяйстве - для изменения запасов материальных оборотных средств;

· индексы цен на экспортную и импортную продукцию с учетом изменения обменного курса рубля - для экспорта и импорта.

Бухгалтерская форма представления показателей в СНС означает, что каждый показатель вводится с помощью двух таблиц — «Ресурсы» и «Использование». Компоненты, составляющие каждую из этих таблиц, в сумме дают одну и ту же величину. Таким образом, в соответствии с аксиомой кругооборота ресурсы по стоимости всегда точно равны их использованию.

Наибольшее значение в современной российской СНС имеют 7 счетов.

1. «Счет товаров и услуг» (табл.2) дает представление о валовом объеме обращающихся в экономике товаров и услуг (как отечественных, так и импортных) без очистки от двойного счета.

Таблица 2. Счет товаров и услуг (в текущих ценах; млн. рублей)[19]

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

| Ресурсы |

Выпуск

в основных

ценах

|

12552212 |

15922788 |

18990499 |

23298411 |

29543373 |

37091290 |

46360333 |

58134580 |

Импорт товаров

и услуг

|

1755805 |

2165928 |

2646204 |

3153920 |

3773864 |

4648275 |

5656768 |

7186685 |

Налоги

на

продукты

|

980880 |

1268911 |

1415153 |

1775123 |

2352125 |

3248225 |

4090103 |

4827559 |

Субсидии

на

продукты (-)

|

147433 |

171422 |

165912 |

186640 |

183701 |

156125 |

152822 |

168822 |

| Всего |

15141464 |

19186205 |

22885944 |

28040814 |

35485660 |

44831665 |

55954381 |

69980001 |

| Использование |

Промежу-

точное потребление

|

6080013 |

8076695 |

9409205 |

11643654 |

14663675 |

18558017 |

23417852 |

29805942 |

Расходы

на конечное потребление

|

4476851 |

5886861 |

7443199 |

9024756 |

11401444 |

14318964 |

17616056 |

21810934 |

Валовое

накопление

|

1365734 |

1963110 |

2169314 |

2755048 |

3558952 |

4338731 |

5736800 |

8102026 |

Экспорт

товаров

и услуг

|

3218866 |

3299562 |

3813695 |

4655880 |

5860397 |

7607256 |

9079333 |

10057203 |

| Статистическое расхождение |

0 |

-40023 |

50531 |

-38524 |

1193 |

8696 |

104341 |

203897 |

| Всего |

15141464 |

19186205 |

22885944 |

28040814 |

35485660 |

44831665 |

55954381 |

69980001 |

Счет состоит из двух частей: «ресурсы» и «использование».Каждая его часть формируется самостоятельно на основе своих потоков статистической информации, вследствие чего суммарные итоги по ним могут несколько различаться. Для баланса по счету эта разница оформляется в виде показателя "статистическое расхождение", который характеризует суммарную ошибку при построении всех счетов. Статистическое расхождение, не превышающее 4-5% ВВП, свидетельствует об удовлетворительном качестве расчетов.[20]

2. «Счет производства» (табл.3) отражает операции, относящиеся непосредственно к процессу производства. В этом счете определяется добавленная стоимость в основных ценах, составляющая основу исчисления валового внутреннего продукта - важнейшего обобщающего показателя развития экономики.

Таблица 3. Счет производства (в текущих ценах; млн. рублей)[21]

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

| Ресурсы |

| Выпуск в основных ценах |

12552212 |

15922788 |

18990499 |

23298411 |

29543373 |

37091290 |

46360333 |

58134580 |

| Налоги на продукты |

980880 |

1268911 |

1415153 |

1775123 |

2352125 |

3248225 |

4090103 |

4827559 |

| Субсидии на продукты (-) |

147433 |

171422 |

165912 |

186640 |

183701 |

156125 |

152822 |

168822 |

| Всего |

13385659 |

17020277 |

20239740 |

24886894 |

31711796 |

40183390 |

50297614 |

62793317 |

| Использование |

| Промежуточное потребление |

6080013 |

8076695 |

9409205 |

11643654 |

14663675 |

18558017 |

23417852 |

29805942 |

| Валовой внутренний продукт в рыночных ценах |

7305646 |

8943582 |

10830535 |

13243240 |

17048122 |

21625372 |

26879762 |

32987375 |

| Всего |

13385659 |

17020277 |

20239740 |

24886894 |

31711796 |

40183390 |

50297614 |

62793317 |

3. «Счет образования доходов» (табл.4) является составной частью счета первичного распределения доходов. Он отражает распределение первичных доходов институциональными единицами - резидентами, непосредственно участниками производства товаров и услуг.

Резиденты – институциональные единицы (юридические или физические лица), имеющие центр экономического интереса на экономической территории страны, т.е. владеющие недвижимым имуществом, осуществляющие или намеревающиеся осуществлять свою деятельность на экономической территории страны в течение длительного срока (не менее года).

Таблица 4. Счет образования доходов (в текущих ценах; млн. рублей)[22]

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

| Ресурсы

|

| Валовой внутренний продукт в рыночных ценах |

7305646 |

8943582 |

10830535 |

13243240 |

17048122 |

21625372 |

26879762 |

32987375 |

| Всего |

7305646 |

8943582 |

10830535 |

13243240 |

17048122 |

21625372 |

26879762 |

32987375 |

| Использование

|

| Оплата труда наемных работников |

2937230 |

3848399 |

5065101 |

6231387 |

7845037 |

9474267 |

11841301 |

15052662 |

| в том числе скрытые оплата труда и смешанные доходы |

810000 |

993500 |

1249000 |

1496400 |

1995100 |

2551000 |

3207000 |

3925000 |

| Налоги на производство и импорт |

1404112 |

1585833 |

2026969 |

2315940 |

3076264 |

4406869 |

5537298 |

6407570 |

| в том числе: |

| налоги на продукты |

980880 |

1268911 |

1415153 |

1775123 |

2352125 |

3248225 |

4090102 |

4827559 |

| другие налоги на производство |

423231 |

316922 |

611816 |

540817 |

724140 |

1158644 |

1447196 |

1580012 |

| Субсидии на производство и импорт (-) |

155628 |

183251 |

181200 |

205706 |

203595 |

162408 |

158141 |

174903 |

| в том числе: |

| субсидии на продукты |

147433 |

171422 |

165912 |

186640 |

183701 |

156125 |

152822 |

168822 |

| другие субсидии на производство |

8195 |

11829 |

15288 |

19066 |

19894 |

6283 |

5319 |

6081 |

Валовая прибыль экономики и валовые

смешанные доходы |

3119932 |

3692601 |

3919665 |

4901618 |

6330416 |

7906644 |

9659304 |

11702046 |

| Всего |

7305646 |

8943582 |

10830535 |

13243240 |

17048122 |

21625372 |

26879762 |

32987375 |

4. «Счет первичного распределения доходов» (табл.5) вводит показатель национального дохода и показывает величину первичных доходов владельцев факторов производства.

Таблица 5. Счет распределения первичных доходов (в текущих ценах; млн. рублей).[23]

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

| Ресурсы

|

Валовая прибыль экономики и валовые

смешанные доходы |

3119932 |

3692601 |

3919665 |

4901618 |

6330416 |

7906644 |

9659304 |

11702046 |

| Оплата труда наемных работников |

2944730 |

3852185 |

5071283 |

6227102 |

7837582 |

9439828 |

11722552 |

14852338 |

в том числе сальдо заработной платы,

полученной за границей и выплаченной

в России нерезидентам |

7500 |

3786 |

6183 |

-4285 |

-7454 |

-34439 |

-118748 |

-200324 |

| Налоги на производство и импорт |

1404112 |

1585833 |

2026969 |

2315940 |

3076264 |

4406869 |

5537298 |

6407570 |

| Субсидии на производство и импорт (-) |

155628 |

183251 |

181200 |

205706 |

203595 |

162408 |

158141 |

174903 |

Доходы от собственности, полученные от

"остального мира" |

120196 |

179305 |

154464 |

316803 |

310107 |

442525 |

755652 |

1143405 |

| Всего |

7433342 |

9126673 |

10991181 |

13555758 |

17350774 |

22033458 |

27516666 |

33930456 |

| Использование

|

Доходы от собственности, переданные

"остальному миру" |

316789 |

306734 |

367332 |

713956 |

670883 |

947091 |

1438708 |

1717279 |

| Валовой национальный доход |

7116553 |

8819939 |

10623850 |

12841803 |

16679891 |

21086367 |

26077958 |

32213177 |

| Всего |

7433342 |

9126673 |

10991181 |

13555758 |

17350774 |

22033458 |

27516666 |

33930456 |

5. «Счет вторичного распределения доходов» (табл.6) отражает преобразование национального дохода в располагаемый доход в результате передачи и получения трансфертов субъектами экономики.

Таблица 6. Счет вторичного распределения доходов (в текущих ценах; млн. рублей)[24]

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

| Ресурсы

|

| Валовой национальный доход |

7116553 |

8819939 |

10623850 |

12841803 |

16679891 |

21086367 |

26077958 |

32213177 |

Текущие трансферты, полученные от

"остального мира" |

22712 |

21740 |

52779 |

77291 |

104743 |

127123 |

173572 |

214956 |

| Всего |

7139266 |

8841679 |

10676629 |

12919094 |

16784634 |

21213490 |

26251530 |

32428134 |

| Использование

|

Текущие трансферты, переданные

"остальному миру" |

20787 |

45666 |

63957 |

89286 |

124409 |

156730 |

214561 |

303348 |

| Валовой национальный располагаемый доход |

7118479 |

8796013 |

10612671 |

12829808 |

16660226 |

21056760 |

26036969 |

32124786 |

| Всего |

7139266 |

8841679 |

10676629 |

12919094 |

16784634 |

21213490 |

26251530 |

32428134 |

6. «Счет использования располагаемого дохода» (табл.7)

показывает, как домашние хозяйства, государственное управление и некоммерческие организации, обслуживающие домашние хозяйства, распределяют свой располагаемый доход между расходами на конечное потребление и сбережением.

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

| Ресурсы

|

| Валовой располагаемый доход |

7118479 |

8796013 |

10612671 |

12829808 |

16660226 |

21056760 |

26036969 |

32124786 |

| Всего |

7118479 |

8796013 |

10612671 |

12829808 |

16660226 |

21056760 |

26036969 |

32124786 |

| Использование

|

| Расходы на конечное потребление |

4476851 |

5886861 |

7443199 |

9024756 |

11401444 |

14318964 |

17616056 |

21810934 |

| в том числе: |

| домашних хозяйств |

3295237 |

4318121 |

5400346 |

6540148 |

8405582 |

10590021 |

12880910 |

15815477 |

| государственного управления |

1102497 |

1469958 |

1911335 |

2330573 |

2847486 |

3590721 |

4576105 |

5820453 |

| некоммерческих организаций, обслуживающих домашние хозяйства |

79117 |

98782 |

131518 |

154035 |

148376 |

138222 |

159041 |

175004 |

| Валовое сбережение |

2641628 |

2909152 |

3169472 |

3805052 |

5258782 |

6737795 |

8420913 |

10313852 |

| Всего |

7118479 |

8796013 |

10612671 |

12829808 |

16660226 |

21056760 |

26036969 |

32124786 |

7. «Счет операций с капиталом» (табл.8) отражает стоимость нефинансовых активов, приобретаемых или реализуемых институциональными единицами-резидентами в результате экономических операций, а также изменения в чистой стоимости капитала, обусловленные сбережениями и капитальными трансфертами.

Таблица 8. Счет операций с капиталом(в текущих ценах; млн. рублей).[26]

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

| Ресурсы

|

| Валовое сбережение |

2641628 |

2909152 |

3169472 |

3805052 |

5258782 |

6737795 |

8420913 |

10313852 |

Капитальные трансферты,

полученные от

"остального мира"

|

318706 |

58174 |

230447 |

14828 |

20449 |

12256 |

19983 |

22262 |

Капитальные трансферты, переданные

"остальному миру" (-) |

18610 |

331924 |

622335 |

44812 |

66118 |

377258 |

17566 |

283939 |

| Всего |

2941724 |

2635403 |

2777584 |

3775068 |

5213112 |

6372794 |

8423330 |

10052175 |

| Использование

|

| Валовое накопление основного капитала1)

|

1232043 |

1689315 |

1939315 |

2432252 |

3130524 |

3836896 |

4968416 |

6951100 |

| Изменение запасов материальных оборотных средств |

133691 |

273795 |

229999 |

322796 |

428428 |

501835 |

768384 |

1150926 |

| Чистое кредитование (+), чистое заимствование (-) и статистическое расхождение |

1575990 |

672293 |

608270 |

1020020 |

1654161 |

2034063 |

2686530 |

1950149 |

| Всего |

2941724 |

2635403 |

2777584 |

3775068 |

5213112 |

6372794 |

8423330 |

10052175 |

Таким образом, в своем современном виде российская макроэкономическая статистика в целом соответствует теории системы национальных счетов.

В системе национального счетоводства основными показателями состояния экономики являются:

· валовой внутренний продукт (ВВП);

· валовой национальный продукт (ВНП);

· чистый внутренний продукт (ЧВП);

· чистый национальный продукт (ЧНП);

· национальный доход (НД);

· личный доход (ЛД);

· располагаемый личный доход (РЛД).

Валовой внутренний продукт (ВВП) – рыночная стоимость предназначенных для конечного использования товаров и услуг, произведенных на территории данной страны за определенный период времени.

Табл.9 Объем валового внутреннего продукта.[27]

| Годы |

ВВП (в текущих ценах), млн.руб.

(1995г. – млрд. руб.)

|

| 1995 |

1428522 |

| 2000 |

7305646 |

| 2001 |

8943582 |

| 2002 |

10830535 |

| 2003 |

13243240 |

| 2004 |

17048122 |

| 2005 |

21625372 |

| 2006 |

26879762 |

| 2007 |

32987375 |

| 2008 |

41668033,8[28]

|

Для расчета ВВП может быть использовано три метода:

· по расходам (метод конечного использования);

· по доходам (распределительный метод);

· по добавленной стоимости (производственный метод).

ВВП, посчитанный по расходам, представляет собой сумму расходов всех макроэкономических агентов, которая включает: расходы домохозяйств (потребительские расходы С), расходы фирм (инвестиционные расходы I), расходы государства (государственные закупки товаров и услуг G), расходы иностранного сектора (расходы на чистый экспорт NX).

Инвестиционные расходы – это расходы фирм на покупку инвестиционных товаров. Инвестиционные расходы включают:

· инвестиции в основной капитал,

· инвестиции в жилищное строительство,

· инвестиции в товарно-материальные запасы.

Государственные закупки товаров и услуг включают:

· государственное потребление;

· государственные инвестиции.

Чистый экспорт представляет собой разницу между доходами от экспорта и расходами страны по импорту и соответствует сальдо торгового баланса: NX = X– Im.

Таким образом,

ВВП по расходам

= C + I + G + NX

По данным на 2001г. ВВП России состоял на 65 % из потребительских товаров и услуг (доля государственных учреждений находилась на уровне 14,3%), удельный вес инвестиций приближался к 22% ВВП, а чистый экспорт составлял 12,9%.[29]

Расчет ВВП по доходам рассматривается как сумма доходов собственников экономических ресурсов (домохозяйств), т.е. как сумма доходов от национальных и иностранных факторов.

При измерении ВВП по добавленной стоимости валовой внутренний продукт определяется суммированием добавленных стоимостей по всем отраслям и видам производства в экономике:

ВВП = Сумма добавленных стоимостей.

Валовой национальный продукт (ВНП) – это совокупная рыночная стоимость всех конечных товаров и услуг, произведенных гражданами страны с помощью принадлежащих им (национальных) факторов производства.

Количественно ВВП отличается от ВНП на величину чистого факторного дохода из-за границы – ЧФД.

Таким образом,

ВНП = ВВП + ЧФД

Чистый факторный доход из-за границы может быть величиной как положительной (ЧДФ > 0), если граждане данной страны заработали в других странах больше, чем иностранцы в данной стране, - тогда ВВП < ВНП, так и отрицательной (ЧДФ < 0), если доходы иностранцев в данной стране превышают доходы граждан данной страны за рубежом, - в этом случае ВВП > ВНП.

Разница между ВВП и ВНП различна в разных странах. Так, в американской экономике в 1990 г. она была невелика и отрицательна: ВВП

был меньше ВНП на 0,8%. В то же время в канадской экономике в том же году эта разница была значительной и положительной: ВВП был больше ВНП на 4%.[30]

Чистый внутренний продукт (ЧВП) и чистый национальный продукт (ЧНП) отражают производственный потенциал экономики, так как они включают только чистые инвестиции (Inet

) и не включают стоимость потребленного капитала, т.е. амортизацию (А), которую поэтому следует вычесть из ВВП и ВНП, чтобы получить соответственно ЧВП и ЧНП:

ЧВП = ВВП – А,

ЧНП = ВНП – А.

Чистый внутренний продукт можно подсчитать и по расходам, и по доходам:

ЧВП по расходам

=

C

+

Inet

+

G

+

NX

,

Национальный доход (НД) – это совокупный доход, заработанный собственниками экономических ресурсов.

НД = ЧНП – Косвенные налоги,

Личный доход (ЛД) – в отличии от национального дохода является совокупным доходом, полученным собственниками экономических ресурсов. Для подсчета ЛД следует из НД вычесть все, что не поступает в распоряжение домохозяйств и является частью коллективного, а не личного дохода, и добавить все то, что увеличивает доходы домохозяйств, но не включается в НД:

Располагаемый личный доход (РЛД) – это доход, используемый, т.е. находящийся в распоряжении домохозяйств. Он меньше личного дохода на величину индивидуальных налогов, которые должны заплатить собственники экономических ресурсов в виде прямых налогов:

РЛД = ЛД – Индивидуальные налоги.

Домохозяйства тратят свой располагаемый доход на личное потребление (С) и личные сбережения (S):

РЛД = С + S.

Одним из наиболее важных направлений экономического анализа на основе данных СНС является изучение темпов экономического роста и колебаний экономической конъюнктуры. Темпы экономического роста, анализируемые на основе данных о динамике объема ВВП в постоянных ценах, как правило, зависят от изменений экономического потенциала страны вследствие наращивания инвестиций. Колебания экономической конъюнктуры обычно рассматриваются как изменения объема ВВП в краткосрочной перспективе вследствие изменений уровня использования существующих основных фондов.

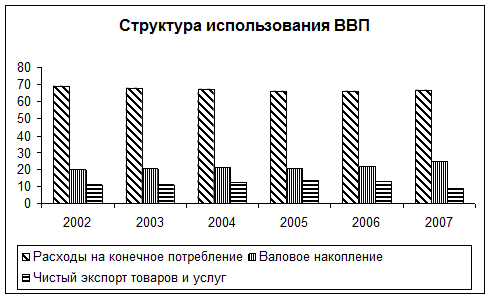

Важным направлением анализа данных СНС для формирования макроэкономической политики страны является изучение структуры использования ВВП на конечное потребление, валовое накопление, чистый экспорт (табл. 10).

Таблица 10. Структура использования ВВП (в текущих ценах, % к итогу).[31]

| 2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

| ВВП |

100 |

100 |

100 |

100 |

100 |

100 |

| Расходы на конечное потребление |

69,0 |

68,0 |

66,9 |

66,1 |

65,7 |

66,5 |

| в том числе: |

| домашние хозяйства |

50,1 |

49,4 |

49,3 |

49,0 |

48,1 |

48,2 |

| государственные управления |

17,7 |

17,4 |

16,8 |

16,6 |

17,1 |

17,8 |

| из них: |

| на индивидуальные товары и услуги |

8,0 |

7,6 |

7,5 |

7,7 |

7,9 |

8,1 |

| на коллективные услуги |

9,7 |

9,8 |

9,3 |

8,9 |

9,2 |

9,7 |

| некоммерческие организации, обслуживающие домашние хозяйства |

1,2 |

1,2 |

0,8 |

0,5 |

0,5 |

0,5 |

| Валовое накопление |

20,1 |

20,7 |

20,9 |

20,2 |

21,5 |

24,7 |

| в том числе: |

| валовое накопление основного капитала |

18,0 |

18,3 |

18,4 |

17,8 |

18,6 |

21,2 |

| изменение запасов материальных оборотных средств |

2,1 |

2,4 |

2,5 |

2,4 |

2,9 |

3,5 |

| Чистый экспорт товаров и услуг |

10,9 |

11,3 |

12,2 |

13,7 |

12,8 |

8,8 |

В таблице 10 содержаться данные о структуре использования ВВП, которые важны для анализа как экономической политики, так и влияния структурных показателей на темпы экономического роста; они также необходимы для анализа некоторых элементов уровня жизни населения и других аспектов экономических процессов.

Как показывают приведенные данные расходы на конечное потребление с 2002г. по 2006г. уменьшаются. А уже в 2007г. расходы начинают увеличиваться. Валовое накопление с каждым годом растет, и если 2002 г. оно составляло 20,1%, то в 2007г. – 24,7%. Чистый экспорт товаров и услуг с 2002г. по 2005г. растет, а с 2006 г. уменьшается и составляет 12,8%, в 2007г. – 8,8%. Эти изменения отражены в гистограмме:

В контексте этого анализа устанавливается также структура потребительских расходов домашних хозяйств (например, доля расходов на покупку продовольственных товаров), доля ВВП, расходуемого на оборону, управление, здравоохранение, образование и научно-исследовательские работы. Важным элементом в структуре ВВП являются расходы домашних хозяйств на конечное потребление. Одновременно они образуют важную часть располагаемых доходов населения - одного из наиболее важных показателей уровня жизни населения.

Наиболее общими показателями уровня жизни, разрабатываемыми в рамках СНС, являются показатели фактического конечного потребления домашних хозяйств и скорректированного располагаемого дохода, которые включают социальные трансферты в натуральной форме, т. е. стоимость бесплатных услуг в области образования, здравоохранения, социального обеспечения и т. д., предоставляемых домашним хозяйствам учреждениями государственного управления и некоммерческими организациями, обслуживающими домашние хозяйства. Динамика фактического конечного потребления домашних хозяйств в России и многих других странах СНГ была в последние годы ниже динамики расходов населения на конечное потребление. Это объясняется тем, что в условиях общей коммерциализации экономики доля бесплатных услуг снижается.

Одной из важнейших характеристик эффективности государственного управления являются масштабы дефицита государственного бюджета, определяемые как соотношение размера дефицита и ВВП.

Важным направлением макроэкономического анализа является изучение производительности труда в экономике и влияния ее динамики на изменения в структуре экономики.

Показатели СНС могут представлять интерес для международных сопоставлений уровней экономического развития, структуры экономики, структуры использования произведенного продукта, показателей производительности труда, показателей уровня жизни и некоторых других, а также для регионального анализа экономики страны.

Следует также отметить, что СНС позволяет анализировать и просчитывать варианты возможного влияния принимаемых экономических решений органами государственного управления на основные макроэкономические переменные.

В системе национального счетоводства формируются важнейшие макроэкономические показатели и определяются их количественные значения. Поэтому национальное счетоводство является исходным пунктом макроэкономического анализа. Эта информация служит для оценки степени реализации намечавшихся целей, выработки экономической политики, сравнительного анализа экономических потенциалов различных стран. На основе этих данных корректируются макроэкономические концепции и разрабатываются новые.

Национальное счетоводство основано на представлении совокупности экономических взаимоотношений между субъектами национального хозяйства в виде кругооборота денежных потоков, отражающих участие субъектов в основных видах хозяйственной деятельности: производстве, распределении, перераспределении, использовании национального дохода и образовании имущества.

Развитие макроэкономической статистики, представление процесса функционирования народного хозяйства в виде кругооборота денежных средств, разработка системы национального счетоводства и создание модели межотраслевого баланса послужили основой для выделения макроэкономики в специализированный раздел экономической теории. Все это способствовало дальнейшему совершенствованию методологии и методов экономических исследований. Современное состояние макроэкономики характеризуется наличием альтернативных научных направлений, отличие которых заключается не только в методах теоретического анализа, но и в выводах относительно сущности объекта познания. В то же время макроэкономика сегодня не представляет собой набор отдельных разнородных положений о функционировании национальных экономик, а комплексно описывает этот механизм и служит теоретической основой для выработки экономической политики государства.

1. Бункина М.К., Семенов А.М. Макроэкономика: Учебник. – 4-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2003. – 544с.

2. Газизуллин Ф.Г., Сюркова С.М. Экономической таблице Франсуа Кенэ – 250 лет.//Евразийский международный научно-аналитический журнал «Проблемы современной экономики». – 2008 - №1 (25).

3. Гальперин В.М., Гребенников П.И., Леусский А.И., Тарасевич Л.С. Макроэкономика. СПб.: Экономическая школа, 1994. – 400 с.

4. Дорнбуш Р., Фишер С. Макроэкономика/Пер. с англ. – М.: Издательство МГУ: Инфра – М, 1997. – 784с.

5. Иванов Ю. Десятилетие СНС в станах СНГ.//Вопросы экономики. – 2004. - №3. с.128 – 139.

6. Иванов Ю.Н., Карасева Л.А., Казаринова С.Е. Основы национального счетоводства: Учебник. – М.: ИНФРА – М,2005. – 480 с.

7. Ивашковский С. Н.Макроэкономика: Учебник. 2-е изд., испр., доп. — М.: Дело, 2002. — 472 с.

8. Макконнелл К.Р., Брю С.Л. Экономикс. В 2-х томах. – М.6 «Республика». – 2002. – 876 с.

9. Макроэкономика. Теория и российская практика. Учебник/Под ред. А.Г. Грязновой, Н.Н. Думной. – М.:КНОРУС. – 2004. – 608с.

10. Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 24.

11. Матвеева Т.Ю. Введение в макроэкономику [Текст]: учеб пособие/ Т.Ю. Матвеева; Гос. ун-т – Высшая школа экономики. – 5-е изд., испр. – М.: Изд. дом ГУ ВШЭ, 2007. – 511 с.

12. Мэнкью Г.Н. Макроэкономика. М.: Изд-во Московского университета, 1994. – 736 с.

13. Национальное счетоводство: Учебник. – 2-е изд./Под ред. Б.И. Башкатова. – М.: Финансы и статистика, 2002. – 608 с.

14. Российский статистический ежегодник 2008: Стат.сб./Росстат. – Р76 М., 2008. – 847 с.

15. Сакс Дж. Д., Ларрен Ф.Б. Макроэкономика. Глобальный подход.: Пер. с англ. – М.: Дело, 1996. – 848 с.

16. Селищев А.С. Макроэкономика. СПб.: Питер, 2002 – 448 с.

17. Система национальных счетов – инструмент макроэкономического анализа: Учеб. пособие /Ю.Н. Иванов, Л.А. Карасева, С.Е. Казаринова и др.; Под ред. Ю.Н. Иванова. – М.: «Финстатинформ», 1996. – 285 с.

18. Тарасевич Л.С., Гребенников П.И., Леусский А.И. Макроэкономика: Учебник. – 6-е изд., испр. и доп. – М.: Высшее образование,2006. – 654с.

19. Федеральная служба государственной статистики http://www.gks.ru

20. Шагас Н.Л., Туманова Е.А. Макроэкономика – 2.: Учебник. – М.: Издательство Московского университета. – 2006. – 427 с.

[1]

Матвеева Т.Ю. Введение в макроэкономику [Текст]: учеб пособие/ Т.Ю. Матвеева; Гос. ун-т – Высшая школа экономики. – 5-е изд., испр. – М.: Изд. дом ГУ ВШЭ, 2007,с.51.

[2]

Газизуллин Ф.Г., Сюркова С.М. Экономической таблице Франсуа Кенэ – 250 лет.//Евразийский международный научно-аналитический журнал «Проблемы современной экономики. – 2008 - №1 (25).

[3]

Тарасевич Л.С., Гребенников П.И., Леусский А.И.Макроэкономика: Учебник. М.: Высшее образование, 2006,с. 38.

[4]

Иванов Ю.Н., Карасева Л.А., Казаринова С.Е. Основы национального счетоводства: Учебник. – М.: ИНФРА – М,2005, с.49

[5]

Тарасевич Л.С., Гребенников П.И., Леусский А.И. Макроэкономика: Учебник. – 6-е изд., испр. и доп. – М.: Высшее образование, 2006 ,39.

[6]

Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 24. С. 447.

[7]

Иванов Ю.Н., Карасева Л.А., Казаринова С.Е. Основы национального счетоводства: Учебник. – М.: ИНФРА – М,2005,с.50

[8]

Иванов Ю.Н., Карасева Л.А., Казаринова С.Е. Основы национального счетоводства: Учебник. – М.: ИНФРА – М,2005,с.48.

[9]

Система национальных счетов – инструмент макроэкономического анализа: Учеб. пособие /Ю.Н. Иванов, Л.А. Карасева, С.Е. Казаринова и др.; Под ред. Ю.Н. Иванова. – М.: «Финстатинформ», 1996,30.

[10]

Система национальных счетов – инструмент макроэкономического анализа: Учеб. пособие /Ю.Н. Иванов, Л.А. Карасева, С.Е. Казаринова и др.; Под ред. Ю.Н. Иванова. – М.: «Финстатинформ», 1996,30.

[11]

Иванов Ю.Н., Карасева Л.А., Казаринова С.Е. Основы национального счетоводства: Учебник. – М.: ИНФРА – М,2005, с.53.

[12]

Иванов Ю.Н., Карасева Л.А., Казаринова С.Е. Основы национального счетоводства: Учебник. – М.: ИНФРА – М,2005, с.53.

[13]

Иванов Ю.Н., Карасева Л.А., Казаринова С.Е. Основы национального счетоводства: Учебник. – М.: ИНФРА – М,2005, с.55.

[14]

Иванов Ю.Н., Карасева Л.А., Казаринова С.Е. Основы национального счетоводства: Учебник. – М.: ИНФРА – М,2005, с.55.

[15]

Иванов Ю. Десятилетие СНС в станах СНГ.//Вопросы экономики. – 2004. - №3. с.128.

[16]

Иванов Ю.Н., Карасева Л.А., Казаринова С.Е. Основы национального счетоводства: Учебник. – М.: ИНФРА – М,2005, с.66.

[17]

Система национальных счетов – инструмент макроэкономического анализа: Учеб. пособие /Ю.Н. Иванов, Л.А. Карасева, С.Е. Казаринова и др.; Под ред. Ю.Н. Иванова. – М.: «Финстатинформ», 1996,с 35.

[18]

Федеральная служба государственной статистикиwww.gks.ru/scripts

[19]

Российский статистический ежегодник 2008: Стат.сб./Росстат. – Р76 М., 2008, с.307.

[20]

Российский статистический ежегодник 2008: Стат.сб./Росстат. – Р76 М., 2008, с. 333.

[21]

Российский статистический ежегодник 2008: Стат.сб./Росстат. – Р76 М., 2008, с.308.

[22]

Российский статистический ежегодник 2008: Стат.сб./Росстат. – Р76 М., 2008, с.308.

[23]

Российский статистический ежегодник 2008: Стат.сб./Росстат. – Р76 М., 2008, с.308-309.

[24]

Российский статистический ежегодник 2008: Стат.сб./Росстат. – Р76 М., 2008, с.309.

[25]

Российский статистический ежегодник 2008: Стат.сб./Росстат. – Р76 М., 2008, с.309.

[26]

Российский статистический ежегодник 2008: Стат.сб./Росстат. – Р76 М., 2008, с.309-310.

[27]

Российский статистический ежегодник 2008: Стат.сб./Росстат. – 2008, с. 307.

[28]

Федеральная служба государственной статистикиwww.gks.ru

[29]

Бункина М.К., Семенов А.М. Макроэкономика: Учебник. – 4-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2003, с. 97.

[30]

Ивашковский С. Н.Макроэкономика: Учебник. 2-е изд., испр., доп. — М.: Дело, 2002, с. 20

[31]

Российский статистический ежегодник 2008: Стат.сб./Росстат. – Р76 М., 2008, с.321.

|