ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУВПО «РОССИЙСКАЯ ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ им. Г.В. ПЛЕХАНОВА»

ФАКУЛЬТЕТ МЕЖДУНАРОДНЫХ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ

Кафедра финансов и цен

Курсовая работа

на тему:

Операции СВОП

Проверила:

Выполнила:

к.э.н., доцент Воронкова Е.К. студентка 4 курса

факультета МЭО

группы 841

Бычкова А.В.

Москва 2010 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………………………...3

ГЛАВА 1. Теоретические основы операций СВОП…………………………………………..5

1.1. Понятие и сущность СВОП-операций……………………………………………………..5

1.2. Участники СВОП-операций………………………………………………………………..7

1.3. Использование СВОП-операций…………………………………………………………..8

ГЛАВА 2.

Виды СВОП-операций……………………………………………………………..9

2.1. Валютный СВОП:

понятие, цели использования, объекты сделки, характер обмена номиналами и процентными платежами……………………………………………………..10

2.2. Процентный СВОП

: понятие, классификация, объекты сделки, порядок обмена процентными платежами, преимущества, операции с процентными свопами на рынке,

хеджирование,

роль маркет-мейкеров………………………………………………………...13

2.3. Валютно-процентный СВОП:

понятие, использование, роль маркет-мейкеров………18

ГЛАВА 3.

Обзор рынка СВОП РФ за период август 2008 - январь 2009…………………..23

ЗАКЛЮЧЕНИЕ

………………………………………………………………………………..31

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

………………………………………..32

Введение

В целях эффективного управления своими активами и пассивами, уменьшения риска, а также получения дополнительно прибыли банки, финансовые компании и фирмы осуществляют обмен денежными потоками. Большое число рисков вынуждают участников финансового рынка прибегать к процедуре обмена условиями заключенных контрактов.

В 1970-1980 гг. колебания обменных курсов валют и процентных ставок были гораздо более резкими, чем в предыдущие периоды (до наступления финансового кризиса 2008 г.). Крах Бреттонвудской системы в середине 1970-х годов, которая была заменена системой плавающих валютных курсов, стал источником большой неопределенности при принятии деловых решений. Амплитуда колебаний валютных курсов в 1980-х годах увеличилась – валютный курс и процентные ставки достигли в это время своих предельных уровней. Таким образом, компании в своей финансовой деятельности столкнулись с риском и неопределенностью, что вызвало необходимость в инструментах финансовой политики, которые помогли бы снизить степень риска и неопределенности. Иными словами, возникла необходимость в новых методах хеджирования. Хеджирование предполагает обеспечение стабильности будущих обменных курсов и процентных ставок или гарантированную компенсацию потерь от их неблагоприятных изменений за счет получаемых прибылей.

Одним из способов хеджирования явились появившиеся еще в 1960-х годах СВОПы

.

Реклама

СВОП

(с англ. SWAP

– «обмен», «мена», «меновая торговля») - это соглашение между двумя контрагентами об обмене в будущем платежами в соответствии с определенными в контракте условиями. Сделки СВОП являются разновидностью валютной сделки, сочетающей наличную и срочную операции. На долю операций СВОП приходится около трети от общего объема международных валютных сделок.

В последние годы рост рынка операций СВОП имел огромное воздействие на развитиефинансового рынка.Рынок операций СВОП явился как бы мостом между рынками различных валют и финансовых инструментов. Практика рынка операций СВОП расширила основные принципы теории относительной полезности в отношении денежных рынков и рынков услуг. Финансовые институты теперь могут заимствовать средства, которые принесут им прибыль, независимо от типа валют и финансового инструмента. В этом смысле операции СВОП значительно улучшают эффективность процесса посредничества, который распределяет всемирные активы таким образом, чтобы они использовались наиболее эффективно независимо от того, в какой форме они предоставлены. Эта повышенная эффективность проявляется в значительной экономии затрат для сторон сделки СВОП.

В связи с выше сказанным, тема данной курсовой работы является современной

и актуальной

.

Объект исследования:

операции СВОП.

Предмет

исследования:

операции СВОП на мировом финансовом рынке.

Цель:

исследование теоретических положений операций СВОП, их экономического содержания и их реального использования на рынке валютных операций.

Достижение поставленной цели потребовало решения следующих задач

:

· раскрыть понятие операций СВОП как экономической категории мирового валютного и денежного рынка;

· определить основные виды СВОП-операций;

· определить основных участников рынка СВОПов;

· определить основные выгоды от использования операций СВОП;

· определить реальные возможности хеджирования валютных рисков при использовании СВОП-операций;

Реклама

· определить роль маркет-мейкеров на рынке СВОПов;

· проанализировать статистические данные по основным видам операций СВОП, основных валют, используемых для проведения операций.

В рамках данной курсовой работы будут рассмотрены основные три вида СВОПов: валютный, процентный

и валютно-процентный

.

Глава 1. Теоретические основы операций СВОП

1.1.

Понятие и сущность СВОП-операций

В переводе с английского «SWAP» означает «обмен», «мена», «меновая торговля».

На финансовом рынке предметом обмена становятся денежные потоки. СВОП позволяет участнику денежного рынка поменяться со своим партнером характеристиками денежного потока.

Операция СВОП

- валютная операция, сочетающая куплю валюты на условиях СПОТ в обмен на национальную с последующим выкупом. Это одновременно покупка и продажа валюты на примерно равные суммы при условии расчетов по ним на разные даты, т.е. СВОП – это временная покупка валюты с гарантией последующей продажи.

СВОП означает подписание двух отдельных контрактов по валютному обмену в одно и то же время. Эти контракты имеют противоположную направленность и различные даты расчетов. По одному контракту первая валюта будет приобретена в обмен на вторую с поставкой в определенный срок. По второму контракту – первая валюта будет продана в обмен на вторую с поставкой в другой срок.

Рис. 1.

Валютный свопинг

Итак, операция СВОП

или СВОП-сделка

- это валютная операция, сочетающая собой куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами. Иными словами, это одновременная покупка и продажа одной той же суммы в валюте, но с различными сроками поставки в заранее обговоренных условиях.

О встречных платежах договариваются два партнера.

Как уже было отмечено выше, по операциям СВОП наличная сделка осуществляется по курсу СПОТ, который по контрсделке корректируется с учетом премии или дисконта (в зависимости от тенденций изменения валютного курса). В данном типе сделки клиент экономит на марже – разнице между курсами продавца и покупателя по наличной сделке.

Сделка СПОТ

– это сделка, при которой обмен валют осуществляется в течение двух рабочих дней, не считая дня заключения сделки. Иными словами, это валютная сделка, по которой платежи осуществляются на второй рабочий день после заключения сделки. Срочная (или форвардная сделка)

– сделка, при которой платежи производятся в установленный срок (от 1 недели до 1 года) по курсу, зафиксированному в момент заключения сделки по контракту. Форвардный курс отличается от курса СПОТ на величину форвардной маржи. Форвардный курс равен отношению процентных ставок по межбанковскому кредиту, умноженному на курс СПОТ.

Операции типа СВОП появились во второй половине XX века. Однако некоторое источники свидетельствуют о том, что подобные сделки известны со времен средневековья, когда итальянские банкиры проводили операции с векселями; позднее они получили развитие в форме репортных

и депортных

операций. Репорт

– сочетание двух взаимно связанных сделок: наличной продажи иностранной валюты и покупки ее на срок. Депорт

– это сочетание тех же сделок, но в обратном порядке: покупка иностранной валюты на условиях спот и продажа на срок этой же валюты. Таким образом, операция СВОП является разновидностью репорта/депорта.

Позднее операции СВОП приобрели форму обмена банками депозитами в различных валютах на эквивалентные суммы.

Как таковой рынок СВОПов возник в 1980-е годы. Начало ему было положено заключением между американской компанией IBM и Мировым банком в 1981 г. валютного СВОПа.

Сделки СВОП обычно осуществляются на срок от 1 дня до 6 месяцев, реже встречаются СВОП-сделки сроком исполнения до 5 лет.

Документация по операциям своп сравнительно стандартизирована, включает условия их прекращения при неплатежах, технику обмена обязательствами, а также обычные пункты кредитного соглашения.

Операции СВОП обладают следующими особенностями:

· в их основе всегда лежат привлеченные ресурсы;

· они включают в себя элемент форвардных операций, поэтому им присущи цели форвардных операций, а именно:

· размещение активов и страхование от изменений валютного курса (валютных рисков), т.е. хеджирование

1.2. Участники СВОП-операций

Валютные сделки СВОП чаще всего проводят банки (крупные). Они являются доминирующим участником рынка свопов. В этом случае происходит обмен между банками двумя валютами с возвратом друг другу в конце сделки первоначальных валют. Обмен ведется в форме двух противоположных валютных сделок, заключающихся одновременно, но с разными сроками поставки валют: СПОТ – по одной сделке и форвард – по другой (данная схема отражена на рис.2.) В результате оба банка получают в свое распоряжение купленную на условии СПОТ валюту на период до ее продажи по срочной сделке.

продажа SPOT $/e  SWAP 1) SWAP 1)

покупка Fw $/e

продажа Fw 2) 2)

покупка SPOT покупка SPOT

Рис. 2 Схема операции СВОП

Операции СВОП удобны для банков: они не создают открытой позиции (покупка покрывается продажей), временно обеспечивают необходимой валютой без риска, связанного с изменением ее курса.

СВОП-операции осуществляются между

:

· коммерческими банками (market

-

maker

ами)

· непосредственно между центральными банками стран

· между коммерческими банками и центральным банком страны

Во втором случае они представляют собой соглашения о взаимном кредитовании в национальных валютах. С 1969 г. действует многосторонняя система взаимного обмена валют через Банк международных расчетов в Базеле на основе использования своп-сделок, что используется центральными банками стран для осуществления эффективных валютных интервенций.

Допуск участников на рынок свопов регулируется национальным законодательством.

1.3. Использование СВОП-операций

Операции на денежных рынках очень часто приводят к увеличению объемов операций на условиях СВОП. Если экспорт капитала сопряжен с переводом средств в другую валюту, а от потенциальных валютных рисков необходимо застраховаться, то тогда возникает необходимость проведения операции СВОП.

Краткосрочные капиталы обычно ищут себе «приложения» за границей в иностранной валюте преимущественно в двух случаях, если:

- на внутреннем денежном рынке нет достаточно привлекательных возможностей для осуществления инвестиций;

- инвестиции в другой стране или другую валюту сопряжены с повышенным уровнем доходности даже с учетом затрат по хеджированию.

Операции СВОП используются для

:

- совершения коммерческих сделок: банк продает иностранную валюту на условиях немедленной поставки и одновременно покупает ее на срок. При этом возможен убыток на курсовой разнице, но в итоге банк получает прибыль, предоставляя в кредит национальную валюту;

- приобретение банком необходимой валюты без валютного риска (на основе покрытия контрсделкой) для обеспечения международных расчетов, диверсификации валютных авуаров;

- взаимного межбанковского кредитования в двух валютах.

В 60-70е годы, когда в условиях кризиса Бреттон-вудсткой системы широко использовалась валютная интервенция, операции СВОП применялись также центральными банками развитых стран для временного подкрепления своих резервов в иностранной валюте. Сделки СВОП совершались по телефону в пределах установленного межбанковским соглашением лимита взаимных кредитов в национальных валютах на срок 3-6 месяцев, который часто пролонгировался.

Итак, можно сделать вывод:основное преимуществоопераций СВОП заключается том, что они полностью устраняют валютный риск

: валюты, купленные и проданные в разные даты, могут быть еще раз куплены и проданы, фактически образуя обратный СВОП. Поэтому если возникает непокрытая валютная позиция только из-за разницы расчетных дат, она может быть уменьшена или покрыта полностью путем создания обратной позиции. Участникам операции СВОП не стоит беспокоиться о краткосрочных колебаниях курса, так как они не оказывают существенного влияния на форвардный курс.

Глава 2. Виды СВОП-операций

Существует ряд видов операций СВОП, но наибольшее распространение среди них получили два следующих вида, именуемых классическими:

1) валютный

СВОП (currency

SWAP

, foreingexchangeSWAP, forexSWAP) –

это совокупность конверсионных сделок, совершающихся, как на условиях «СПОТ», так и на условиях «форвард», осуществляемая в рамках одной операции;

2) процентный

СВОП (interestrateSWAP) - обмен процентными платежами по определенным активам

Кроме двух классических видов также существует огромное число разновидностей СВОП-операций. Наиболее часто употребляемые вариации:

- валютно-процентный

(комбинарованный валютный) СВОП (cross currency SWAPs) – СВОП, предполагающий обмен процентными платежами в одной валюте на процентные платежи в другой валюте; вместе с процентным и валютным СВОПами его можно причислить к основным видам

операций СВОП.

- ванильный СВОП

(vanilla SWAP) – стандартный СВОП, заключенный между двумя партнерами и не имеющий никаких дополнительны условий;

- амортизирующий СВОП

(amortizing SWAP) – СВОП между двумя партнерами, предполагаемая сумма которого равномерно уменьшается с приближением окончания сделки;

- нарастающий СВОП

(accreting SWAP) – СВОП между двумя партнерами, предполагаемая сумма которого равномерно увеличивается с приближением окончания сделки;

- структурированный (сложный)

СВОП

(structured SWAP) – процентный СВОП, в котором участвует более двух участников.

- активный СВОП

(assets SWAP) – процентный СВОП, участники которого обмениваются доходами по активам; другими словами это СВОП, меняющий существующий тип процентной ставки актива на другой (например, фиксированную ставку на плавающую);

- пассивный СВОП

(liability SWAP) – процентный СВОП, участники которого обмениваются платежами по обязательствам; иными словами это СВОП, меняющий существующий тип процентной ставки обязательства на другой (например, фиксированную ставку на плавающую);

- форвардный СВОП (forward

SWAP)

– это процентный СВОП, условия которого вступают в силу по истечении определенного времени с момента его заключения (СВОП, заключенный сегодня, но начинающий действовать через некоторый период времени)

- Комбинация СВОПа и опциона приводит к опциону на СВОП, который получил название свопциона (swaption)

. Опцион на СВОП- это контракт, позволяющий его владельцу заключить или не заключить СВОП на дату экспирации свопциона.

2.1.Валютный СВОП

Валютные СВОП (

currency

SWAP

)

– это комбинация двух валютных операций – покупки и продажи с двумя разными датами валютирования, одна из которых – СПОТ-дата.

Иными словами, это разновидность СВОПа, представляющий собой обмен номинала и фиксированного процента в одной валюте на номинал и фиксированный процент в другой валюте.

Применительно к СВОПу датой валютирования

называется дата исполнения более близкой сделки, а дата исполнения более удаленной по сроку обратной сделки называется дата окончания СВОПа

(maturity). Обычно СВОПы заключаются на период до 1 года.

Валютный СВОП – один из наиболее распространенных инструментов валютного рынка; доля валютных СВОПов в обороте существенно выше доли как сделок «СПОТ», так и форвардов «аутрайт» (единичных конверсионных форвардных операций с датой валютирования отличной от даты спот)

Как уже отмечалось ранее, первая операция валютного СВОПа (обмена USD на CHF) была осуществлена в августе 1981 г. между американской компанией IBM и Международным банком реконструкции и развития.

Исторически первыми появились валютные СВОПы, которые возникли из параллельных займов (parallelloans). По параллельному займу (двустороннему кредиту)

одна сторона предоставляла кредит в валюте под залог депозита в другой валюте. Главное его отличие от СВОПа состоит в том, что параллельный кредит несет больше кредитного риска, поскольку является формой залогового кредитования, а не соглашением об обмене потока платежей.

Если ближайшая конверсионная сделка является покупкой валюты (обычно базовой), а более удаленная - продажей валюты, такой СВОП называется «купил-продал»

- buy and sell SWAP(buy/sell, b + s). Если же вначале осуществляется сделка по продаже валюты, а

обратная ей сделка является покупкой валюты, этот СВОП будет называться «продал/купил»

- sell and buy SWAP(sell/buy или s + b).

Как правило,валютный СВОП совершается как единая сделка с единственным контрагентом, т.е. обе конверсии осуществляются с одним и тем же банком. Однако в целях исключения прибылей и убытков в бухгалтерском учете своп отражают как две самостоятельные, но взаимосвязанные сделки, каждая из которых соответствует определенной стороне (или ноге)

свопа. Поэтому допускается называть валютным свопом комбинацию двух противоположных конверсионных сделок с разными датами валютирования на одинаковую сумму, заключенных с разными банками.

Например, если банк купил 250000 швейцарских франков (CHF) против японской иены (JPY) с датой валютирования на споте и одновременно продал эти 250000 CHF против JPY на условиях 3-месячного форварда (сделка аутрайт) - это будет называться 3-месячным свопом швейцарского франка в японскую иену (3 month CHF/JPY buy/sell swap).

Осуществление валютного свопа может быть обусловлено различными причинами

:

- валютными ограничениями по конвертации валют;

- стремлением устранить валютные риски;

- желанием выпустить облигации в валюте другой страны в условиях, когда иностранный эмитент мало известен в данной стране, и поэтому прямой доступ на рынок данной валюты оказывается для него невозможным.

Выделяют 4 вида цели

использования валютных свопов:

- Спекуляция на разнице процентных ставок;

- Управление потоками наличности;

- Обслуживание внутренних и внешних клиентов;

- Проведение арбитражных операций для получения прибыли за счет разницы цен на два финансовых инструмента.

Основной базис валютного свопа

– это обменный курс валют.

Механизм стандартизированного валютного свопа достаточно прост: Два банка заключают одновременно две противоположные сделки по купле и продаже иностранной валюты, с различными сроками валютирования (т.е. на различные промежутки времени), а т.ж. сопровождающих операции документов и, обычно, с различными курсовыми ставками.

Стоимость контракта для стороны, получающей платежи по фиксированной ставке, заключается в разнице между фиксированными процентными платежами, учитываемыми по текущей ставке и текущей стоимостью платежей по плавающей процентной ставке.

Ставка свопа определяется спот-курсами соответствующих валют, процентными ставками и сроком свопа.

В зависимости от вида валютного свопа его стороны могут быть:

- фиксированными (когда, например, фиксированная долларовая ставка обменивается на фиксированную стерлинговую ставку в течение определенного периода времени);

- плавающими;

- одна — фиксированной, а другая — плавающей (например, когда одна сторона платит другой ставку LIBOR в фунтах, а другая, в свою очередь, 2% от долларового номинала контракта).

Существует типические технологии

в сделках с валютными свопами, основные самые распространенные из них:

1. Технология валютного свопа с заменой валюты в платежах

: организация, знающая о будущем получении выручки за реализованные товары, собирается увеличить свои производственные мощности за счет приобретения оборудования за границей. Организация-импортер, зная о сроках обоих платежей, заключает сделку своп со своим банком, в случае, если сначала будет получена выручка, а потом произойдет покупка оборудования, организация-импортер продает местную валюту банку за иностранную, а на дату покупки оборудования совершает обратную сделку.

2. Технология валютного свопа при плавающей процентной ставке против фиксированной ставки

: организации обмениваются потоками платежей в разных валютах, при том, что один из них перед этим привлекает валюту по ставке ЛИБОР, прибавляя маржу, и размещает по плавающей ставке, а другой привлекает другую валюту по фиксированной ставке, по которой же и размещает в контрагенте.

В качестве плавающей ставки в свопах часто используют ставку LIBOR

(London Interbank Offer Rate). LIBOR - это ставка межбанковского лондонского рынка по привлечению средств в евровалюте. Она является плавающей и пересматривается при изменении экономических условий. LIBOR выступает в качестве справочной плавающей ставки при заимствовании на международных финансовых рынках. Ставка LIBOR рассчитывается на базе 360 дней.

В валютном свопе стороны помимо процентных платежей обмениваются и номиналами в начале и конце свопа (реально или условно).

Номиналы

устанавливаются таким образом, чтобы они были приблизительно равны с учетом обменного курса в начале периода действия свопа.

Обменный курс – это обычный курс спот, среднее значение между ценами продавца и покупателя.

2.2. Процентный СВОП

Операции СВОП совершаются не только с валютами, но и с процентами. Сущность этой сделки с процентами заключается в том, что одна сторона обязуется выплатить другой проценты по ставке ЛИБОР в обмен на получение процентов по фиксированной ставке с целью извлечения прибыли в виде разницы между ними.

При этом сторона, имеющая среднесрочные вложения по фиксированному проценту, но краткосрочные пассивы по пересматриваемому проценту, страхует свой процентный риск «покупая» долгосрочную фиксированную ставку или наоборот. Операции СВОП процентных ставок могут иметь и чисто спекулятивный характер.

Процентный СВОП

– соглашение сторон о взаимном обмене процентными платежами, исчисленными в одной валюте с предлагаемой суммы по заранее оговоренным процентным ставкам в течение определенного периода времени.

Иными словами, процентный СВОП

– контракт, по которому одна из сторон соглашается выплачивать другой сумму, величина которой изменяется пропорционально представленной процентной ставке, а вторая сторона – выплачивать первой сумму, пропорциональную текущей процентной ставке.

Первый такой СВОП был осуществлен в 1982 г.

Поскольку СВОП всегда является обменом, имеют место два противоположных денежных потока. Процентный СВОП состоит в обмене долговых обязательств, предполагающих фиксированную процентную ставку, на обязательства с плавающей ставкой.

Участвующие в свопе лица обмениваются только процентными платежами, но не номиналами. Платежи осуществляются в единой валюте.

По условиям свопа стороны обязуются обмениваться платежами в течение определенного времени. Обычно период действия свопа колеблется от двух до пятнадцати лет.

Порядок обмена

: Одна сторона уплачивает суммы, которые рассчитываются на базе твердой процентной ставки от номинала, зафиксированного в контракте, а другая сторона - суммы согласно плавающему проценту от данного номинала.

Лицо, которое осуществляет фиксированные выплаты по свопу, обычно называют покупателем свопа

; лицо, осуществляющее плавающие платежи, - продавцом свопа

. С помощью свопа участвующие стороны получают возможность обменять свои твердопроцентные обязательства на обязательства с плавающей процентной ставкой, и наоборот.

Желание осуществить такой обмен может возникнуть, например, в силу того, что сторона, выпустившая твердопроцентное обязательство, ожидает падения в будущем процентных ставок и поэтому в результате обмена фиксированного процента на плавающий получит возможность снять с себя часть финансового бремени по обслуживанию долга.

С другой стороны, компания, выпустившая обязательство под плавающий процент и ожидающая в будущем роста процентных ставок, сможет избежать увеличения своих выплат по обслуживанию долга за счет обмена плавающего процента на фиксированный.

Существует классификация процентных свопов

:

По срокам до исполнения

(погашения) различают свопы:

- Денежного рынка – срок до погашения 3 года и менее;

- Срочный – срок до погашения более 3-х лет.

По моменту начала исполнения

различают свопы:

- Спотовый – начало исполнения по окончании 2-х дней после устного соглашения;

- Отложенный – начало исполнения в течение года после устного соглашения;

- Форвардный – начало исполнения спустя 1 год и позднее после устного соглашения.

Привлекательность процентного свопа состоит в следующем:

· он позволяет хеджировать процентный риск

причем, в отличие от фьючерсных контрактов, на долгосрочной основе, поскольку в среднем СВОПы заключаются на период от 2 до 15 лет.

· использовать принцип сравнительных преимуществ и тем самым извлекать арбитражную прибыль

Данная прибыль возникает в связи с тем, что современные рынки не являются совершенными, причем несовершенство рынков следует рассматривать в широком контексте.

· формировать синтетические активы

Например, компания выпускает твердопроцентный облигационный займ и заключает СВОП, в рамках которого она выплачивает фиксированный процент. Такая комбинация создает синтетическую обратную плавающую ставку, т.е. если повысится процентная ставка, реальные купонные выплаты по займу упадут.

· разделить процентный и кредитный риски

· получить спекулятивную прибыль.

Главными действующими лицами на рынке СВОПов выступают сберегательные и страховые организации, которые оперируют через посреднические компании. При зарождении данного рынка посреднические компании действовали главным образом как брокеры. В современных условиях они выступают в основном в качестве дилеров, т.е. являются стороной сделки в одном СВОПе и стороной сделки в офсетном СВОПе. Рынок СВОПов – это внебиржевой рынок.

Операции с процентными СВОПами на рынке

Процентные СВОПы

– один из наиболее активно торгуемых производных инструментов и важнейший элемент мировых рынков капиталов. По данным Банка международных расчетов (Bank for International Settlements), который раз в полгода проводит обзор рынка, суммарный объем условных основных сумм действующих IRS-контрактов (Interest rate swaps contracts) на июнь 2008 года составил более $356 трлн., что примерно на $150 трлн. больше чем на июнь 2006 года ($207,588 трлн.). Чтобы более наглядно представить темп роста показателя, можно отметить, что на июнь 1997 года он был ниже в 10 раз и составлял $22,115 трлн. (по данным ISDA – Международной ассоциации диллеров по свопам).

| Доля валют в операциях с процентными свопами, июнь 2008 |

| Валюты |

| Код |

Название |

Доля, % |

| AUD |

Австралийский доллар |

0,56% |

| CAD |

Канадский доллар |

0,72% |

| DKK |

Датская крона |

0,07% |

| EUR |

Евро |

37,50% |

| HKD |

Гонконгский доллар |

0,15% |

| JPU |

Японская иена |

12,67% |

| NZD |

Доллар Новой Зеландии |

0,02% |

| NOK |

Норвежская крона |

0,61% |

| GBP |

Фунт стерлингов |

8,43% |

| SEK |

Шведская крона |

1,41% |

| CHF |

Швецарский франк |

1,15% |

| USD |

Доллар США |

32,69% |

| Другие |

4,03% |

| 100,00% |

Рассчитано

на

основе

данных

: Amounts outstanding of OTC single-currency interest rate derivatives Jun 2008, Bank for International Settlements

Хеджирование с помощью процентных СВОПов

Достоинством процентных свопов является то, что они позволяют заемщикам хеджировать процентную ставку, которую они должны выплатить по займам в течение определенного периода в будущем. В то время, как соглашение о будущей процентной ставке дает возможность зафиксировать процентную ставку от силы на 3-месячный период с началом через три месяца, процентный своп увеличивает этот период до 30 лет, начиная с текущего дня.

Это открывает перед заемщиками, которые не могут выйти на рынок долгосрочных долговых обязательств, например из-за недостаточно высокого кредитного рейтинга, возможности привлечения средств на краткосрочном денежном рынке с уплатой в результате обмена долгосрочных процентных ставок. Заемщики, таким образом, получают большую определенность при финансировании долгосрочных проектов, которые в противном случае были бы слишком рискованными из-за возможного роста процентных ставок.

Бизнес-проекты, финансирование которых получено под фиксированный процент через процентные свопы, невосприимчивы к повышению процентных ставок. Конечно, всегда имеется и оборотная сторона – обмен ставок по заимствованиям на долгосрочные фиксированные проценты не позволяет получить выгоду от снижения процентных ставок.

Процентные свопы используются не только заемщиками. Спекулянты также считают их привлекательными инструментами, поскольку в отсутствие обмена основными суммами они позволяют играть на эффекте рычага.

Пример

. Корпорация XYZ берет у банка ABC заем на $10 млн. по плавающей 3-месячной ставке LIBOR плюс 200 базисных пунктов. Затем, корпорация XYZ заключает соглашение о пятилетнем процентном свопе с банком BCD, по которому она получает платежи по 3-месячной ставке LIBOR и выплачивает фиксированный пятилетний процент. Корпорация XYZ, таким образом, осуществляет заимствование, эквивалентное выпуску пятилетних облигаций, хотя и не имеет доступа к рынку долгосрочных долговых обязательств. Корпорация XYZ должна возобновлять заем в банке ABC каждые 3 месяца в течение пяти лет. На рис. 3 наглядно проиллюстрирована схема расчетов.

Рис. 3. Схема расчетов между корпорацией XYZ и банками ABC, BCD

Роль маркет-мейкеров

По мере развития рынка банки стали все чаще выступать как посредники, подбирающие обе стороны сделки и взимающие плату за принятие на себя кредитных рисков обоих компаний (рис. 4).

Фиксированная Фиксированная

ставка ставка

Переменная Переменная

ставка ставка

Рис. 4

Поскольку находить парные сделки на рынке становилось все труднее, банки начали вести позиции (книги) СВОПов аналогично позициям по облигациям. Фактический риск стал оцениваться для всей книги в целом, и статическое хеджирование каждой позиции было заменено динамическим хеджированием всего портфеля. На рынке появились маркет-мейкеры СВОПов в основных валютах, и рынок стал развиваться еще быстрее.

Банки, выступающие в роли маркет-мейкеров по процентным свопам, должны иметь высокий кредитный рейтинг, так как контрагенты принимают кредитный риск, связанный с банком, на весь срок действия свопа, который может достигать 30 лет.

2.3.Валютно-процентные СВОПы

Валютно-процентный СВОП предполагает обмен процентными платежами в одной валюте на процентные платежи в другой валюте.

Валютно-процентные СВОПы, как правило, предусматривают обмен основными суммами. Условная основная сумма обменивается в начале сделки обычно по преобладающему СПОТ-курсу. Процентные платежи осуществляются по фиксированной, плавающей или нулевой купонной ставке. По истечении срока свопа основная сумма обменивается в обратном направлении по первоначальному спот-курсу.

Фактически, валютно-процентный своп позволяет заемщику или кредитору обменять заем в одной валюте на заем в другой валюте без какого-либо валютного риска. (валютный риск не возникает только в том случае, если своп держат до истечения его срока).

Валютно-процентный своп по своей сути – это сделка «спот», за которой следует серия валютных форвардов.

Срок действия валютно-процентных свопов – обычно не менее одного года.

Использование валютно-процентных СВОПов

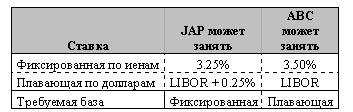

Пример

. JAP – это японская мультинациональная компания, которой требуется привлечь 100 млн. долл. США на 5 лет для финансирования строительства предприятия в США. JAP может заимствовать японские иены на национальном рынке по фиксированной пятилетней ставке в 1.5%, однако стоимость заимствования долларов США составляет LIBOR + 0.25%. Предположим, что текущий спот-курс USD/JPY равен 110.00.

Чтобы привлечь 11 млрд., JAP выпускает 5-летнию облигацию в евроиенах с купонной ставкой 1.5%. При преобладающем спот-курсе условная основная сумма еврооблегации эквивалентна $100 млн. Для финансирования строительства предприятия компании требуются доллары.

Американскому банку ABC для расширения деятельности требуются японские иены в сумме, эквивалентной $100 млн. Банк предпочел бы привлечь средства по фиксированной ставке с тем, чтобы иметь определенность в отношении будущих потоков наличности. ABC может привлечь доллары на национальном рынке по ставке LIBOR флэт, однако пятилетний заем в иенах при фиксированной ставке обойдется ему в 3.5%.

JAP и ABC принимают решение войти в валютно-процентный своп, который позволяет им воспользоваться благоприятными ставками заимствования на своих национальных рынках. При условии, что кредитные рейтинги обеих сторон одинаковы, экономия от сделки распределится между ними приблизительно поровну. В табл. 1 представлены позиции обеих организаций.

Таблица 1

Позиции компании JAP и банка ABC

С тем чтобы получить такой заем, который нужен, организации входят в своп. Обеим организациям необходимо оценить риски, связанные с возможностью неисполнения обязательств контрагентом. Если такое происходит, то контрагент, не получивший процентный платеж, все равно обязан осуществлять выплаты по своему базовому займу.

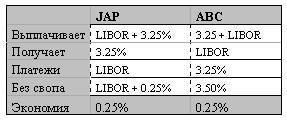

1. Обмен процентными суммами

Рис. 5. Обмен процентными платежами компании JAP и банка ABC

2. Обмен процентными платежами

Через каждые 6 месяцев происходит обмен процентными платежами:

· JAP осуществляет платеж в долларах США банку ABC по плавающей ставке LIBOR;

· ABC осуществляет платеж в иенах компании JAP по фиксированной ставке 3.25%.

Рис. 6. Обмен процентными платежами компании JAP и банка ABC

Табл. 2 демонстрирует выигрыш от свопа, получаемый обеими сторонами.

Таблица 2

Выигрыш от использования свопа компанией JAP и банком ABC

Обе организации получают равную выгоду, поскольку их кредитный рейтинг одинаков. При различных рейтингах более ощутимую экономию получит та организация, кредитный рейтинг которой выше.

Подобное происходит и при процентных свопах.

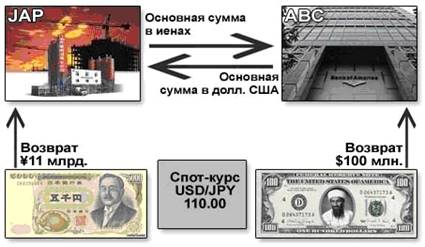

3. Обратный обмен основными суммами через 5 лет

Поскольку размер основных сумм остается таким же, как и 5 лет назад, обратный обмен проивзодится по первоначальному спот-курсу.

Рис. 7. Обратный обмен основными суммами, компанией JAP и банком ABC через 5 лет

Роль маркет-мейкеров

Соглашения о валютно-процентном свопе практически не заключаются конечными пользователями напрямую. В этом процессе чаще всего участвуют маркет-мейкер и два не имеющих взаимосвязи клиента, которые хотят войти в своп, но не обязательно друг с другом. Например, предполагаемый кредитный риск, связанный с прямым соглашением по свопу, может быть неприемлемым ни для одной из сторон. Банк-маркет-мейкер, действуя как посредник, предлагает клиентам двойной своп, в котором обе стороны получают гарантию выплаты процентов.

Рис. 8. Схема заключения соглашения о валютном свопе с участием маркет-мейкера

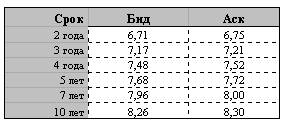

Таблица 3

Пример котировок для британского фунта стерлингов

Эти котировки означают, что, например, банк готов войти в четырехлетний своп по текущему спот-курсу на следующих условиях:

· Банк получает фиксированную ставку (аск) в размере 7.52% по британским фунтам стерлингов и выплачивает плавающую 6-месячную ставку LIBOR по долларам США;

· Банк выплачивает фиксированную ставку (бид) в размере 7.48% по британским фунтам стерлингов и получает плавающую 6-месячную ставку LIBOR.

Сводя вместе два встречных валютно-процентных свопа, маркет-мейкер фактически оказывается в центре двойного свопа.

Рис. 9. Схема заключения соглашения о валютном свопе с участием маркет-мейкера

Глава 3. Обзор рынка СВОП РФ за период август 2008 - январь 2009

Обзор рынка СВОП РФ за август 2008

Суммарный оборот торгов по операциям рубль/доллар США на ЕТС в августе составил 189,2 млрд. долл. США.

Доля операций «своп» в структуре биржевого оборота по доллару США составила 44% в августе.

Рис

. 10. Характеристики торгов по доллару США на ЕТС, за август 2008. Источник:

http://cbr.ru/

Совокупный биржевой оборот по операциям рубль/евро составил 11,4 млрд. евро. Доля операций «своп» в структуре биржевого оборота по евро

- 56%.

Рис. 11. Характеристики торгов по евро на ЕТС, за август 2008. Источник:

http://cbr.ru/

В последующие месяцы в условиях существенного ослабления рубля и продолжающегося дефицита рублевой ликвидности объемы рефинансирования банков в рамках этих операций стремительно возрастали

(банки переводят рублевые активы в валюту, а в периоды повышенного спроса на рублевую ликвидность получают средства в ЦБ в рамках операций «валютный своп»).

Обзор рынка СВОП РФ за сентябрь 2008

В сентябре объем таких операций составил 8 миллиардов долларов и 2,5 миллиарда евро, а в октябре - уже 26,437 миллиарда долларов и 15,746 миллиарда евро.

В сентябре отмечалось повышение активности биржевой торговли, в том числе за счет реализации иностранной валюты Банком России. Суммарный оборот торгов по операциям рубль/доллар США на ЕТС в сентябре по сравнению с августом возрос на 19,1% (до 225,4 млрд. долл. США). Доля операций "своп" в структуре биржевого оборота по доллару США за рассматриваемый период возросла до 47%

.

Рис. 12. Характеристики торгов по доллару США на ЕТС, за сентябрь 2008. Источник:

http://cbr.ru/

Совокупный биржевой оборот по операциям рубль/евро увеличился на 28,1% — до 14,5 млрд. евро. Доля операций «своп» в структуре биржевого оборота по евро существенно возросла — с 56% в августе до 65% в сентябре.

Увеличение доли операций «своп»

как по доллару США, так и по евро связано в основном с тем, что участники рынка использовали данные операции для закрытия ранее открытых позиций в иностранной валюте.

Рис. 13. Характеристики торгов по евро на ЕТС, за сентябрь 2008.

http://cbr.ru/

Суммарный оборот торгов по операциям рубль/доллар США на ЕТС в декабре по сравнению с ноябрем возрос на 28,6% — до 302,2 млрд. долл. США. Доля операций «своп» в структуре биржевого оборота по доллару США составила 47% против 54% в предыдущем месяце.

Обзор рынка СВОП РФ за октябрь 2008

В октябре ситуация на внутреннем валютном рынке определялась продолжающимся чистым оттоком частного капитала, нестабильностью мировых финансовых рынков и неблагоприятной внешнеэкономической конъюнктурой. В этих условиях, как и в предшествующем месяце, сохранялось заметное превышение спроса на иностранную валюту над ее предложением.

В октябре существенный рост активности участников биржевого сегмента внутреннего валютного рынка сопровождался дальнейшим увеличением доли операций «своп»

в структуре биржевого оборота на фоне значительного сокращения средних дневных оборотов по кассовым валютным операциям в целом. Активизации биржевой торговли во многом способствовали валютные интервенции Банка России.

В октябре объем операций «валютный своп», проводимых ЦБ составил 26 миллиардов 436 миллионов долларов (по сравнению с 8 миллиардами долларов в сентябре) и 15 миллиардов 746 миллионов евро (в сентябре – 2 милларда 470 миллонов евро.

Суммарный оборот торгов по операциям рубль/доллар США на ЕТС в октябре по сравнению с сентябрем возрос на 33,8% (до 301,7 млрд. долл. США). В структуре биржевого оборота по доллару США доля операций «своп» превысила половину и составила 51% в октябре (в сентябре — 47%).

Рис. 14. Характеристики торгов по доллару США на ЕТС, за октябрь 2008. Источник:

http://cbr.ru/

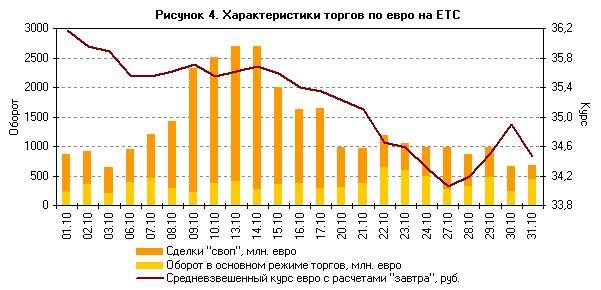

Совокупный биржевой оборот по операциям рубль/евро увеличился в 2,1 раза (до 30,8 млрд. евро) в основном за счет роста объемов операций "своп" с евро.

Прирост доли операций «своп» в структуре биржевого оборота по евро составил 8 процентных пунктов — с 65% в сентябре до 73% в октябре.

Рис. 15. Характеристики торгов по евро на ЕТС, за октябрь 2008. Источник:

http://cbr.ru/

Обзор рынка СВОП РФ за ноябрь 2008

В ноябре ситуация на внутреннем валютном рынке определялась нестабильностью

мировых финансовых рынков и неблагоприятной внешнеэкономической конъюнктурой. В этих условиях, как и в предшествующие месяцы, сохранялось устойчивое превышение спроса на иностранную валюту над ее предложением, обусловленное тем, что участники рынка ожидали дальнейшего ослабления национальной валюты. Сохранение низких цен на энергоносители увеличивало давление на рубль, являясь одной из объективных причин его обесценения. В этих условиях Банк России последовательно расширял коридор колебаний стоимости бивалютной корзины, поэтапно девальвируя национальную валюту.

В ноябре 2008 года объем заключенных сделок «валютный своп» Центральным Банком составил 6,473 миллиарда долларов и 1,374 миллиарда евро, что в 4 и 11 раз ниже соответствующих показателей за октябрь.

Суммарный оборот торгов по операциям рубль/доллар США на ЕТС в ноябре по сравнению с октябрем сократился на 22,1% (до 235,0 млрд. долл. США). Доля операций "своп" в структуре биржевого оборота по доллару США составила 54% против 51% в октябре.

Совокупный биржевой оборот по операциям рубль/евро сократился в 2,3 раза (до 13,6 млрд. евро) в основном за счет уменьшения объемов операций "своп"

с евро, удельный вес которых в структуре биржевого оборота по евро снизился с 73% в октябре до 45% в ноябре.

Обзор рынка СВОП РФ за декабрь 2008

Процентная ставка по операциям "валютный своп" на срок один день (рублевая часть) с 1 декабря установлена в размере 13% годовых.

Как и в предшествующие месяцы, отмечалось устойчивое превышение спроса на иностранную валюту над ее предложением, обусловленное ожиданиями участниками рынка дальнейшего ослабления национальной валюты. Сохранение низких цен на основные товары российского экспорта усиливало давление на рубль, являясь одной из объективных причин его обесценения. В этих условиях Банк России продолжил последовательную девальвацию рубля путем дальнейшего расширения коридора колебаний стоимости бивалютной корзины.

Но, по сравнению с предыдущими месяцами объем заключенных сделок «валютный своп» ЦБ составил 2 млрд. 454 млн. долларов США и всего 820 млн. евро.

Суммарный оборот торгов по операциям рубль/доллар США на ЕТС в декабре составил 302,2 млрд. долл. США. Доля операций «своп» в структуре биржевого оборота по доллару США составила 47% против 54% в предыдущем месяце.

Рис. 16. Характеристики торгов по доллару США на ЕТС, за декабрь 2008. Источник:

http://cbr.ru/

Совокупный биржевой оборот по операциям рубль/евро увеличился в 5,5 раза (до 75,2 млрд. евро) в основном за счет возросших объемов операций «своп

» с евро, доля

которых в структуре биржевого оборота по евро составила 74% в декабре по сравнению с 45% в

ноябре

.

Рис. 17. Характеристики торгов по евро на ЕТС, за декабрь 2008. Источник:

http://cbr.ru/

Обзор рынка СВОП РФ за январь 2009

В течение большей части января на внутреннем валютном рынке, как и в предшествующие месяцы, наблюдалось устойчивое превышение спроса на иностранную валюту над ее предложением, обусловленное ожиданиями участниками рынка дальнейшего ослабления национальной валюты и сохранением низких цен на основные товары российского экспорта. С начала месяца Банк России продолжал постепенную девальвацию рубля, расширяя коридор допустимых колебаний стоимости бивалютной корзины. 23 января 2009 г. Банк России завершил масштабную корректировку границ технического коридора колебаний стоимости бивалютной корзины, установив его верхнюю границу на уровне 41 рубля.

Совокупный объем сделок «валютный своп», заключенных Банком России с уполномоченными коммерческими банками в январе 2009 года, составил 15,551 миллиарда долларов (в 6,3 раза выше, чем в декабре 2008 года - 2,454 миллиарда долларов) и 608,9 миллиона евро (на четверть ниже, чем в декабре - 820,5 миллиона евро), свидетельствуют материалы ЦБ РФ.

Средний дневной оборот торгов по операциям рубль/доллар США на ЕТС возрос в январе по сравнению с декабрем на 12,2% — до 15,4 млрд. долларов США. Суммарный биржевой оборот по операциям рубль/доллар США на ЕТС - 246,6 млрд. долл. США).

Доля операций «своп» в структуре биржевого оборота по доллару США составила 49%.

Проанализировав статистические данные, можно сделать следующий вывод:

Доля операций СВОП в структуре биржевого оборота по доллару США за полгода увеличилась на 5 % (в августе 2008 она составила 44%, в январе 2009 г.- 49%):

за 4 месяца в период с август по ноябрь 2008 г доля данных операций существенно увеличилась на 10% (с 44% до 54 %), затем к началу 2009 г. упала на 5 % до 49% из-за нестабильности на внутреннем валютном рынке, царившей на протяжении 2х месяцев.

Доля операций СВОП в структуре биржевого оборота по евро за 5 месяцев увеличилась на 18% (в августе 2008 она составила 56%, в декабре 2008 г.- 74%). Особенно резкий скачок наблюдался в период с ноября по декабрь 2008 г., когда за месяц доля операций СВОП в структуре биржевого оборота выросла на 29%.

Совокупный объем операций СВОП за 5 месяцев в период с сентября 2008 г. по январь 2009 г. вырос почти в 2 раза (с 8 млрд. долларов до 15,551 млрд. долларов) и сократился с почти в 4 раза с 2,5 млрд. евро до 608,9 млн. евро.

Данные из другого источника свидетельствуют о том, что за последние 15 лет на мировом рынке среднедневной объем валютных свопов увеличился в 5 раз (944 млрд. долл. в день), а их доля в общем обороте – с 36 до 53%.

Российский организованный рынок развивается в духе мировых тенденций. Объем операций своп на ММВБ растет опережающими темпами – только за два последних года их объем увеличился более чем в 4,5 раза. Валютные свопы – удобный инструмент для управления ликвидностью в различных валютах, и такой существенный рост во многом произошел за счет резкого расширения использования банками операций своп в целях рефинансирования. Таким образом, можно с уверенностью утверждать, что на российском рынке валютные свопы в последнее время играют все большую роль, однако до недавнего времени их доля (20-30%) отставала от мирового уровня (50%).

ММВБ уделяет развитию этого рынка очень большое внимание. С момента первых торгов инструментами «валютный своп» в сегменте «доллар-рубль» в марте 2001 г. происходит постоянное совершенствование организации торгов и тарифной политики. После изменения порядка взимания комиссии и снижения ее ставки в 2-4 раза с осени 2005 г. удельный вес сделок своп в обороте биржевого валютного рынка устойчиво превышает 40%, постепенно приближаясь к мировым пропорциям.

Заключение

В настоящее время на мировых финансовых рынках широкое развитие получили различные типы производных финансовых инструментов. При этом наиболее стремительно развиваются рынки СВОПов, за отрезок в 10 лет, по данным Банк международных расчетов рынок СВОПов вырос более чем в 17 раз, до 472 триллионов долларов США, причем увеличиваются не только объемы сделок типа СВОП, но и их разнообразие.

Также, проведенное курсовое исследование позволило сделать вывод, что основными валютами, с которыми проводятся операции СВОП, являются:

1.Евро (EUR);

2.Доллар США (USD);

3.Японскаяиена (JPY);

4.Британский фунт стерлингов (GBP).

Именно свопы, как доказывает мировая практика, являются одними из наиболее действенных инструментов для управления финансовыми рисками, связанных как с изменением курсовой стоимости валют, процентных ставок, так и более неоднозначного риска дефолта (Credit default swap). Но, помимо этого, СВОПы дают также возможность получения прибыли для спекулянтов. Спекулянты также считают их привлекательными инструментами, поскольку в отсутствие обмена основными суммами (в процентном СВОПе) они позволяют играть на эффекте рычага.

В то же время в России рынки СВОПов еще находятся в начальной стадии развития. В основном это - классические СВОПы вроде валютного и процентного. Преобладает использование СВОПов для спекулятивных целей и для так называемого «перетаскивания» валютных позиций.

Сравнительное исследование рынка и видов свопов в России и в развитых странах Запада может сыграть важную роль в определении условий и факторов, при которых возможно применение общемирового опыта к российским реалиям.

Необходимость развития в России рынка СВОПов, как и в целом производных финансовых инструментов, не вызывает сомнения, поскольку неустойчивость российского финансового рынка подвергает его участников разнообразным финансовым рискам. И отсутствие в этих условиях адекватных методов хеджирования финансовых рисков (ценовых, валютных, процентных, кредитных и т.д.) делает результаты, получаемые экономическими агентами, сильно зависящими от конъюнктуры рынка.

Список использованной литературы

1. Щеголева Н.Г. Валютный рынок и валютные операции. /Московская финансово-промышленная академия. - М., 2005.

2. Международные валюто-кредитные и финансовые отношения: Учебник / под ред. Л.Н. Красавиной. М., 2003.

3. Суэтин А.А. Международные валютно-финансовые отношения. Учебное пособие. М., 2004.

4. Моисеев С.Р. Международные валютно-кредитные отношения. Учебное пособие. М., 2003.

5. Мовсесян А.Г., Огнивцев С.Б. Международные валютно-кредитные отношения. М.: ИНФРА-М, 2005.

6.Кузнецов Б.Т. Финансовый менеджмент. – М.: Юнити-Дана, 2005.

7.Фельдман А.Б. Производные финансовые и товарные инструменты/Учебник.–М.: «Изд.«Экономика», 2008.

8. Варламова Т.П., Варламова М.А. Валютные операции: Учебное пособие. – М., 2009

9. Лекционный материал к.э.н. Воронковой Е.К.

Интернет-ресурсы:

1. http://market-pages.ru/valutn/16.html

2. http://cbr.ru/

3. http://www.rcb.ru/

4. http://www.fintools.ru/

5. http://www.hedging.ru/

6. http://www.fintools.ru

|