| АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«КУБАНСКИЙ ИНСТИТУТ МЕЖДУНАРОДНОГО

ПРЕДПРИНИМАТЕЛЬСТВА И МЕНЕДЖМЕНТА»

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра бухгалтерского учета, анализа и аудита

Допускается к защите:

Заведующий кафедрой

доцент Аслаханова Ж.Ш.

_________________________

«_____»_____________2010 г.

ДИПЛОМНАЯ РАБОТА

на тему:

оптимизация формирования учетной политики и ее

влияние на отчетную информацию

(по материалам ОАО «Кубаньхлебопродукт»)

Специальность 080109.65 Бухгалтерский учет, анализ и аудит

Специализация «Бухгалтерский учет, анализ и аудит в коммерческих организациях (кроме банков и других финансово-кредитных организаций)»

Дипломную работу выполнил

студент 5-го курса, группы БУ-05-11 _____________ Инцын С.С.

Руководитель дипломной работы

доцент кафедры бухгалтерского учета,

анализа и аудита _____________ Аслаханова Ж.Ш.

Нормоконтролер

доцент кафедры бухгалтерского учета,

анализа и аудита _____________ Аслаханова Ж.Ш.

Краснодар - 2010

РЕФЕРАТ РЕФЕРАТ

Работа 90 с., 5 рис., 6 табл., 36 источников, 9 приложений.

ОРГАНИЗАЦИЯ, УЧЕТНАЯ ПОЛИТИКА, МЕЖДУНАРОДНЫЕ СТАНДАРТЫ, МЕТОДОЛОГИЧЕСКИЙ АСПЕКТ, ОРГАНИЗАЦИОННЫЙ АСПЕКТ, ТЕХНИЧЕСКИЙ АСПЕКТ, РЕКОМЕНДАЦИИ

Объектом исследования – действующая учетная политика ОАО «Кубаньхлебопродукт».

Цель работы – на основе проведенного анализа разработать мероприятия по совершенствованию методологических, организационных и технических аспектов формирования учетной политики.

Исследованы теоретические аспекты формирования учетной политики, проведен анализ организационно-производственной и финансово-экономической деятельности организации, дана оценка действующей учетной политики ОАО «Кубаньхлебопродукт».

Разработаны направления по совершенствованию учетной политики во всех ее аспектах.

содержание

ВВЕДЕНИЕ 5

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТНОЙ ПОЛИТИКИ

ОРГАНИЗАЦИИ 8

1.1 Нормативно-правовое регулирование учетной политики в Российской

Федерации 8

1.2 Понятие, цели и задачи учетной политики 13

1.3 Основные принципы и порядок формирования учетной политики 17

1.4 Сравнительный анализ формирования учетной политики в соответствии

с МСФО 21

2 АНАЛИЗ ОРГАНИЗАЦИОННО-ПРОИЗВОДСТВЕННОЙ

И ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Реклама

ОРГАНИЗАЦИИ 29

2.1 Организационно-правовая характеристика 29

2.2 Технико-экономический анализ показателей деятельности 35

2.3 Особенности организации бухгалтерского учета в

ОАО «Кубаньхлебопродукт» 45

2.4 Инвентаризация как элемент учетной политики 47

3 ПОРЯДОК ФОРМИРОВАНИЯ УЧЕТНОЙ ПОЛИТИКИ И ЕЕ ВЛИЯНИЕ

НА ФИНАНСОВУЮ ОТЧЕТНОСТЬ В

ОАО «КУБАНЬХЛЕБОПРОДУКТ» 56

3.1 Оценка методологического обеспечения учета 56

3.2 Оценка технического обеспечения учета 61

3.3 Анализ организационного аспекта учетной политики

ОАО «Кубаньхлебопродукт» 67

4 РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ

БУХГАЛТЕРСКОГО УЧЕТА И ОПТИМИЗАЦИИ УЧЕТНОЙ

ПОЛИТИКИ ОАО «КУБАНЬХЛЕБОПРОДУКТ» 71

4.1 Оптимизация методологии учета при формировании учетной политики 71 4.1 Оптимизация методологии учета при формировании учетной политики 71

4.2 Совершенствование технических аспектов учетной политики 76

4.3 Совершенствование организационных аспектов учетной политики 81

ЗАКЛЮЧЕНИЕ 84

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 88

ПРИЛОЖЕНИЯ 91

Приложение А - Нормативно-правовые акты регулирующие порядок

формирования учетной политики организаций в Российской Федерации

Приложение Б - Сравнительная характеристика ПБУ 1/94, 1/98 и 1/2008

Приложение В - Сравнение методологических аспектов формирования

учетной политики по национальным стандартам и МСФО

Приложение Г - Анализ методологических аспектов учетной политики

ОАО «Кубаньхлебопродукт»

Приложение Д - Основные отличия программы «1С:Бухгалтерия»

версии 8.2 и 7.7

Приложение Ж - Учетная политика ОАО «Кубаньхлебопродукт»

Приложение К - Бухгалтерская отчетность ОАО «Кубаньхлебопродукт» за

2007 г.

Приложение Л - Бухгалтерская отчетность ОАО «Кубаньхлебопродукт» за

2008 г.

Приложение М - Бухгалтерская отчетность ОАО «Кубаньхлебопродукт» за

2009 г.

Введение

Учетная политика является одним из основных документов, устанавливающих правила ведения в организации бухгалтерского и налогового учета.

Выбор и реализация рациональной, экономически обоснованной учетной политики позволяет оказывать влияние на эффективность использования материальных, трудовых и финансовых ресурсов, ускорить оборачиваемость элементов капитала, получить дополнительные внутренние источники финансирования капитальных вложений и оборотных активов, улучшить дивидендную политику, привлечь внешние ресурсы для расширения деятельности.

В настоящее время учетная политика является важнейшим инструментом управления организацией. При грамотном составлении учетной политики организация может существенно изменить в лучшую сторону свои основные показатели деятельности предприятия, построить налоговое планирование и ценовую политику.

Реклама

Однако следует отметить, что значение учетной политики недооценивается многими организациями, в которых к разработке учетной политики относятся формально, не изучают последствия применения тех или иных элементов.

Без ознакомления с учетной политикой организации нельзя осуществлять сравнительный анализ показателей деятельности за различные периоды, сравнивать различные организации между собой, проводить аудиторскую и налоговую проверки.

Актуальность выбранной темы заключается в том, что определённая организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налога на прибыль, показателей финансового состояния предприятия и его финансовой устойчивости. Отсюда можно сделать вывод о том, что учетная политика организации является начальным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики.

Исходя из этого, объектом исследования настоящей работы являются принципы формирования учетной политики на современном этапе. Экономический субъект исследования – ОАО «Кубаньхлебопродукт». Исходя из этого, объектом исследования настоящей работы являются принципы формирования учетной политики на современном этапе. Экономический субъект исследования – ОАО «Кубаньхлебопродукт».

Исследование проводилось за последние три года с 2007-2009 год включительно.

Цель работы – на основе проведенного анализа разработать мероприятия по совершенствованию методологических, организационных и технических аспектов формирования учетной политики.

Для достижения указанной цели в работе поставлены и последовательно решены следующие задачи:

- рассмотрены теоретические основы организации учетной политики предприятия;

- изучены нормативно-правовые акты, регулирующие формирование учетной политики в Российской Федерации;

- рассмотрена взаимосвязь международных стандартов финансовой отчетности с отечественными стандартами по формированию учетной политики;

- исследованы организационно-производственные условия функционирования в ОАО «Кубаньхлебопродукт» и дан анализ основных экономических показателей деятельности ОАО «Кубаньхлебопродукт»;

- проведен анализ формирования учетной политики и ее влияние на финансовую отчетность в ОАО «Кубаньхлебопродукт»;

- разработаны рекомендации по совершенствованию организации бухгалтерского учета и оптимизации учетной политики ОАО «Кубаньхлебопродукт».

Методической и методологической основой для написания дипломной работы послужили законы РФ, указы президента РФ, постановления Правительства РФ, приказы, инструкции, указания министерств и ведомств РФ, труды российских и зарубежных ученых-экономистов, публикации периодических изданий по исследуемым проблемам.

В ходе написания дипломной работы использовались способы и приемы экономического анализа, такие как способ абсолютных, относительных и средних величин, методы сравнения и группировки, а также балансовый метод.

При проведении исследования использовались бухгалтерские балансы, отчеты о прибылях и убытках, учетная политика, приложения к бухгалтерскому балансу, а также первичные документы и регистры бухгалтерского учета ОАО «Кубаньхлебопродукт». Учетная информация использовалась за 2007, 2008, 2009 год.

Практическую ценность при исследовании проблем формирования учетной политики представляют документы самого предприятия. К таким документам относятся организационно-распорядительные документы: устав, четная политика, приказы, распоряжения руководителя по организации и ведение бухгалтерского учета и составления отчетности.

Также в работе использовались данные бухгалтерской отчетности, учетные регистры, первичные документы.

Поставленные в дипломной работе задачи отражают логическую структуру, которая включает изучение теоретического аспекта исследований проблемы, изучение действующей практики организации бухгалтерского учета и формирования учетной политики в ОАО «Кубаньхлебопродукт».

В заключительной главе проведено обобщение и даны рекомендации по оптимизации учетной политики.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТНОЙ

ПОЛИТИКИ ОРГАНИЗАЦИИ

1.1 Нормативно-правовое регулирование учетной политики в Российской Федерации

В настоящее время в России сложилась четырехуровневая система нормативного регулирования бухгалтерского учета:

1 уровень – Федеральный закон «О бухгалтерском учете», другие федеральные законы, указы президента РФ и постановления правительства РФ по вопросам бухгалтерского учета;

2 уровень – положения по бухгалтерскому учету;

3 уровень – методические указания, инструкции, рекомендации и иные аналогичные им документы;

4 уровень – внутренние документы конкретной организации.

Учетная политика организации является элементом системы регулирования бухгалтерского учета в РФ. Согласно п.3 ст.5 «Регулирование бухгалтерского учета» Федерального закона «О бухгалтерском учете»: «организации, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности» [2; с.8].

Порядок формирования, оформления и раскрытия учетной политики рассмотрен в положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). В соответствии с п.9 этого нормативного документа учетная политика организации подлежит оформлению соответствующей организационно – распорядительной документацией (приказом, распоряжением и т.п.) [5; с.5].

В части формирования, т.е. выбора и обоснования Положение «Учетная политика организации» распространяется на организации независимо от организационно – правовых форм.

Система внутренних документов регламентирующих бухгалтерский учет в организации шире, чем только приказ об учетной политике.

Во – первых, эта система содержит собственно учетную политику организации – документ, являющийся связующим звеном, своего рода мостом между внешним по отношению к организации законодательством по бухгалтерскому учету, и ее внутренним законодательством. Данный приказ должен быть по возможности краток, содержать четкие, конкретные решения по ряду групп вопросов, которые будут перечислены ниже.

Во – вторых, данная система должна содержать положения и инструкции по бухгалтерскому учету для конкретной организации, носящие в отношении нее обязательный характер.

Название этих документов, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки, утверждения и актуализации руководство организации определяет самостоятельно. Чем больше организация, тем сложнее ее структура, чем более серьезные задачи она ставит в своем развитии, тем значимее для нее создание четкой системы внутреннего нормативного регулирования (системы ведения бухгалтерского учета).

Например, приказ по учетной политике организации должен содержать конкретную информацию по обоснованию следующих групп вопросов:

- выбранные организацией способы бухгалтерского учета, вариантность которых предусмотрена нормативными документами по бухгалтерскому учету и бухгалтерской отчетности более высоких уровней регулирования (как правило, второго уровня системы нормативного регулирования бухгалтерского учета в РФ);

- способы бухгалтерского учета, описание которых определены вышестоящими нормативными документами, а организация утверждает особенности их применения, исходя из специфики их условий хозяйствования – отраслевой принадлежности, структуры, размеров и т.д.;

- способы бухгалтерского учета, установленные нормативными документами по бухгалтерскому учету РФ, но которые не позволяют организации достоверно отразить ее имущественное состояние и финансовые результаты, поэтому она применяет иные способы бухгалтерского учета;

- способы бухгалтерского учета, вариантность которых обусловлена противоречиями и несовершенством действующего бухгалтерского законодательства, и представляется достаточно сложным определить законодательные приоритеты того или иного способа [3; с.12].

Т.е. поясняя приведенные выше положения необходимо отметить, что при формировании учетной политики предприятия по конкретному направлению (вопросу) ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами, входящими в систему нормативного регулирования бухгалтерского учета в РФ. По каждому такому способу приводить его нормативное обоснование, т.е. указывать на основании какого нормативного документа принято или иное положение по учетной политике. Предприятие не вправе через механизм учетной политики решать те вопросы, которые не входят в его компетенцию.

«Изобретенный» организацией способ бухгалтерского учета, отсутствующий в системе нормативного регулирования бухгалтерского учета в РФ на момент принятия учетной политики должен быть всесторонне обоснован, исходя из основополагающих принципов формирования достоверной информации, что должно свидетельствовать о высоком уровне профессионализма бухгалтерской службы. Необоснованные способы бухгалтерского учета не должны подтверждаться аудиторскими организациями как обеспечивающие формирование достоверной информации о финансовом положении и финансовых результатов организаций [18; с.109].

При необходимости организация определяет через механизм учетной политики специфику формирования своих активов – основных средств, нематериальных активов и т.д., или процессов – капитальных ремонтов, модернизации, формирования себестоимости и т.п.

Если организация не может сформировать достоверную информацию об объектах бухгалтерского учета, используя установленные нормативными документами, она вправе не применять данные правила, раскрыв данную информацию в пояснении к бухгалтерской отчетности. Согласно п.5 ст. 13 ФЗ «О бухгалтерском учете»: «…в пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства РФ о бухгалтерском учете». Применение иных способов бухгалтерского учета по сравнению с общеустановленными должно аргументировано и обосновано. Согласно п. 16 ПБУ 1/2008 «Учетная политика организации»: «…применение нового способа ведения бухгалтерского учета предполагает более достоверное представление факторов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации» [5; с.18].

Если действующее законодательство противоречиво излагает норму в отношении одного и того же способа бухгалтерского учета и при этом практически невозможно однозначно определиться с правильностью той или иной трактовки, рекомендуется воспользоваться инструментом учетной политики.

Таким образом, учетная политика организации является уникальным средством, с помощью которого, во – первых, осуществляется процесс реальной либерализации системы бухгалтерского учета; во – вторых, происходит совершенствование нормативной системы по бухгалтерскому учету и бухгалтерской отчетности; в – третьих, разрешаются противоречия действующего законодательства.

Те же объективные трудности и сложности, которые влияют на формирование бухгалтерского законодательства, характерны и для формирующейся системы налогового права.

Первый этап становления данной системы, закончившийся принятием первой части НК РФ носил явно фискальный характер, который заключался в приоритете роли государства при решении сложных налоговых вопросов и в отсутствии каких – либо четких концепций и принципов развития налогового законодательства как отрасли права [27; с.87].

В РФ сложилась фактическая ситуация приоритета норм налогового законодательства над нормами иных отраслей права. Вместе с тем неясность данных норм, отсутствие декларированных принципов взаимодействия налогового законодательства с иными отраслями права (гражданским законодательством, законодательством по бухгалтерскому учету и т.д.) в условиях ярко выраженной фискальной направленности налоговой политики государства порождало, с одой стороны, волюнтаризм при трактовке норм права, а с другой, полную неопределенность в стратегической, да и в практической реализации финансовой политики коммерческих организаций.

Становятся более прозрачными механизмы разрешения противоречий действующего законодательства, что на взгляд автора, является важнейшей предпосылкой его цивилизованного совершенствования.

Так, например, согласно ст. 11 НК РФ: «институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в настоящем Кодексе, применяются в том же значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом» [1; с.58].

Таким образом, если организация, используя инструменты учетной политики, сможет обосновать применение того или иного способа бухгалтерского учета, что в свою очередь будет считаться элементом системы нормативного регулирования бухгалтерского учета, и будет выражаться в разработке институтов, понятий и терминов, то при отсутствии данного способа, трактуемого специально для целей налогообложения в НК РФ, будет для целей налогообложения действовать бухгалтерский способ. Такая законодательная позиция имеет место в настоящее время.

Следовательно, учетная политика организации может стать в настоящее время также и важным инструментом налогового планирования в организациях.

В приложении А представлены нормативно-правовые акты Российской Федерации, регламентирующие учетную политику как обязательный элемент ведения бухгалтерского учета.

1.2 Понятие, цели и задачи учетной политики

Требования к определению учетной политики организации содержатся в ПБУ 1/2008, утвержденном приказом Министерством финансов РФ от 06.10.2008 № 106н.

Под учетной политикой предприятия понимается выбранная им совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности [5; с.5].

К способам ведения бухгалтерского учета относятся:

- способы группировки и оценки хозяйственной деятельности;

- способы погашения стоимости активов;

- организация документооборота;

- инвентаризация;

- способы применения счетов бухгалтерского учета;

- системы регистров бухгалтерского учета;

- способы обработки информации и др [2; с.12].

Формирование учетной политики включает в себя следующие способы ведения бухгалтерского учета, определяемые организацией:

- рабочий план счетов бухгалтерского учета;

- формы первичных учетных документов, по которым нет унифицированных форм;

- порядок проведения инвентаризации;

- методы оценки активов и пассивов;

- правила документооборота;

- порядок контроля за хозяйственными операциями;

- другие решения.

Учетная политика формируется главным бухгалтером, утверждается руководителем и применяется с 1 января года, следующего за годом ее утверждения.

Главная задача учетной политики предприятия - раскрыть те способы бухгалтерского учета, которые существенно влияют на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Изменения в учетной политике должны вводится с 1 января года, следующего за годом утверждения и должны носить продуманный, обоснованный характер.

При формировании учетной политики следует руководствоваться рядом допущений и требований, перечисленных в ПБУ 1/2008 «Учетная политика организации».

Допущение имущественной обособленности предприятия означает, что имущество и обязательства организации существуют обособленно от имуществ и обязательств собственников данной организации и других предприятий. Это допущение означает, что на балансе организации не должно быть имущества, не принадлежащего данной организации: прежде чем проверять, например, правомерность включения в себестоимость материалов, амортизации оборудования или нематериальных активов, следует убедиться в наличии документов, подтверждающих права данной организации на имущество (материалы, основные средства, нематериальные активы и т.п.). В этой связи возрастает значение Гражданского кодекса РФ, определяющего перечень и основные условия заключения различных сделок [5; с. 12].

Допущение временной определенности фактов хозяйственной деятельности означает, что факты хозяйственной деятельности предприятия относятся к тому отчетному периоду (и отражается в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Поэтому это допущение называется еще принципом начисления.

Принцип начисления применялся в отечественной теории и практике учета в отношении момента признания расходов: начисляется амортизация, начисляется заработная плата, отпускаются в производство материалы, даже если они не оплачены (но только в том случае, если права собственности на них перешли организации).

Допущение последовательности применения учетной политики означает, что выбранная организацией учетная политика применяется последовательно от одного отчетного года к другому.

При реализации данного допущения имеет большое значение определение перспектив развития организации, взвешенный анализ действующего законодательства.

Согласно ПБУ 1/2008 изменения в учетной политике предприятия могут иметь место только в следующих случаях:

- реорганизация предприятия (слияние, разделение, присоединение);

- смена собственников;

- изменения законодательства Российской Федерации или в системе нормативного регулирования бухгалтерского учета в Российской Федерации;

- разработка новых способов бухгалтерского учета [5; с.7].

«В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводится с начала финансового года» Изменение способов ведения бухгалтерского учета касается и способов, разрабатываемых самой организацией.

Вопрос о сроках внесения изменений в учетную политику организации следует рассмотреть подробнее. С одной стороны, в обеспечение принципа последовательности применяемой учетной политики способы ведения бухгалтерского учета, отобранные организацией при формировании учетной политики, и изменения учетной политики должны вводится с начала финансового года.

Таким образом, грубым нарушением принципов обеспечения достоверности составления бухгалтерской отчетности, является произвольное изменение способов бухгалтерского учета в течение отчетного периода. Это касается, прежде всего, тех способов бухгалтерского учета, которые обеспечивают порядок формирования информации об имущественно финансовом состоянии предприятия, о его финансовых результатах и иных финансовых показателях деятельности (порядок оценки стоимости имущества, начисления амортизации, учета затрат на производство и калькулировании себестоимости продукции, работ, услуг и т.п.).

Таким образом, действующее законодательство не исключает потенциальной возможности внесения изменений в содержание учетной политики организации в течение отчетного года.

«...При формировании учетной политики предприятия по конкретному направлению (вопросу) ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования бухгалтерского учета в Российской Федерации. Если указанная система не устанавливает способа ведения бухгалтерского учета по конкретному вопросу, то при формировании учетной политики осуществляется разработка предприятием соответствующего способа, исходя из Положений по бухгалтерскому учету» [5; с.3].

Таким образом, приказ по учетной политике организации может содержать только две группы способов бухгалтерского учета: способы, которые уже известны и содержатся в нормативных актах по бухгалтерскому учету РФ, но варианты по своему характеру; или способы, которые предприятие разработало самостоятельно в отсутствие таковых в нормативных актах, руководствуясь общеметодологическими подходами.

Сравнительный анализ различий учетной политики в РФ показал, что за последнее десятилетие существенно изменился концептуальный подход к формированию учетной политики. По данным таблицы, приведенным в Приложении Б видно, что в развитии бухгалтерского учета произошли значительные изменения, которые отражают сложившуюся действительность. Все более интенсивно происходит сближение национальных стандартов РФ с МСФО.

1.3 Основные принципы и порядок формирования учетной политики

Хотя бухгалтерский учет регламентируется общими нормативными документами для всех предприятий, у каждого из них могут быть различные цели и задачи. В связи с этим актуально рассмотрение различных подходов к разработке предприятием учетной политики.

На выбор и обоснование учетной политики организации влияют следующие факторы:

-организационно-правовая форма предприятия (общество с ограниченной ответственностью, акционерное общество, государственное предприятие);

-отраслевая принадлежность или вид деятельности (промышленность,

строительство, торговля, посредническая деятельность);

-объемы деятельности, структура организации, численность;

-порядок налогообложения организации (освобождение от различного

вида налогов, ставки налогов);

-степень свободы действия в условиях рыночной экономики т.е. возможность самостоятельного принятия решений в вопросах ценообразования, выбора партнера);

-цели и задачи экономического развития предприятия на долгосрочную перспективу, ожидаемые направления инвестиций, тактические подходы к решению перспективных задач;

-материальной базы (обеспеченность компьютерной техникой и иными

средствами оргтехники, программно- методическое обеспечение);

-система информационного обеспечения предприятия (по всем

необходимым для эффективной деятельности направлениям);

-уровень квалификации бухгалтерских кадров, экономической

смелости, инициативности и предприимчивости руководителей фирмы;

-система материальной заинтересованности в эффективности работы

предприятия и материальной ответственности за выполняемый круг

обязанностей [33; с.120].

Только принятие во внимание всей совокупности указанных факторов поможет правильно подойти к обоснованию учетной политики.

Принятая учетная политика предприятия должна обеспечивать целостность системы бухгалтерского учета. Поэтому она должна охватывать все аспекты учетного процесса: методический, технический и организационный.

Методический аспект учета предусматривает способы оценки имущества и обязательств, начисления амортизации по различным видам имущества, методы исчисления прибыли, дохода и т.п. Методический аспект включает:

- критерий отнесения предметов к основным средствам;

- порядок начисления износа (амортизации) основных фондов;

- порядок начисления амортизации по нематериальным активам;

- порядок финансирования ремонта основных средств;

- метод оценки сырья, материалов (производственных запасов);

- формирование учетных групп материальных ценностей;

- способ отражения на счетах операций заготовления и приобретения материальных ценностей;

- способ учета выпуска продукции;

- сроки погашения расходов будущих периодов;

- перечень резервов предстоящих расходов и платежей;

- метод определения выручки от реализации продукции;

- порядок создания резервов по сомнительным долгам.

Необходимость, порядок создания и использования фондов.

Технический аспект - как реализуется эти способы в учетных регистрах, схемах отражения на счетах учета. Технический аспект включает:

- план счетов бухгалтерского учета;

- форма бухгалтерского учета;

- технологии обработки учетной информации;

- организация внутрипроизводственного контроля;

- организация составления отчетности;

- инвентаризация имущества и обязательств.

Организационный аспект - как осуществляются эти способы с точки зрения построения бухгалтерской службы, ее место в системе управления, взаимосвязи и взаимодействие с другими элементами и звеньями этой системы, характерными для рыночной экономики. Организационный аспект включает:

- правила документооборота;

- перечень лиц, имеющих право подписи первичных учетных

документов;

- график документооборота.

Предприятие самостоятельно выбирает форму бухгалтерского учета, определяя перечень учетных регистров, последовательность и технику записей в них, их взаимосвязь. В основе выбора лежат такие критерии, как объем и состав имущества, принадлежащего предприятию, структура и сложность производственного процесса, масштабы и разнообразие видов деятельности, организация управления, квалификация персонала [16; с.210].

При выборе формы ведения учета целесообразно ориентироваться на

автоматизированные технологии обработки учетной информации.

Автоматизированные формы учета должны предусматривать:

- высокий уровень автоматизации учетных работ;

- регламентацию процессов получения учетной и отчетной информации, необходимой для выполнения функций бухгалтерского учета в управлении хозяйственной деятельностью предприятия;

- возможность формирования части отчетной информации не только за соответствующий отчетный период, но и на любую дату в этом периоде;

- фиксацию всей выходной информации на машинных носителях;

- вывод в удобный для использования форме по установленному регламенту информации для осуществления бухгалтерского контроля за хозяйственной деятельностью и подготовки управленческих решений, составления бухгалтерской отчетности и выполнения других управленческих работ;

- вывод в удобный для использования форме по запросам работникам бухгалтерской службы данных для справочных целей, контроля достоверности учетной информации, правильности ее обработки;

- оперативность и удобство использования учетной и отчетной информации.

В качестве общих принципов построения автоматизированных форм учета могут быть предложены следующие:

- накапливание и хранение информации о фактах хозяйственной деятельности в базе данных;

- систематизация информации о фактах хозяйственной деятельности должна производится в процессе ее хронологической регистрации;

- совмещение записей синтетического и аналитического учета в единой системе.

Однократность ввода данных предусматривает, что данные, зафиксированные в первичном документе, вводятся в систему учетных записей единожды: дальнейшая обработка их осуществляется путем переноса и движения по различным регистрам [15; с.410].

Ориентация на применение компьютерных информационных технологий не исключает возможности организации бухгалтерского учета по одной из традиционных ручных форм счетоводства. Имеется в виду, например, единая журнально-ордерная, журнал- главная, мемориально-ордерная формы.

При формировании отчетных данных учетная политика организации является основополагающей.

От выбора метода бухгалтерского чета, закрепленного учетной политикой предприятия, зависит порядок учета основных операций.

1.4 Сравнительный анализ формирования учетной политики в

соответствии с МСФО

В соответствии с международными стандартами финансовой отчетности вопросы, связанные с выбором, применением и раскрытием учетной политики, рассматриваются в МСФО (IAS) 8 «Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки». Параграф 13 данного стандарта определяет, что «организация обязана избрать и применять свою учетную политику последовательно для сходных операций, других событий и условий». Таким образом, любой хозяйствующий субъект, планирующий формировать отчетность по МСФО, вне зависимости от варианта реализации данной процедуры неизбежно столкнется с необходимостью выбора учетной политики [13; с. 570].

Как и в случае с российскими правилами бухгалтерского учета (далее - РПБУ), большинство международных стандартов предоставляют пользователям на их усмотрение спектр альтернативных способов для отражения фактов хозяйственной жизни в учете, группировки и оценки элементов отчетности. По отдельным направлениям в числе данных альтернатив имеют место сходные или даже полностью сопоставимые с РПБУ варианты. Очевидно, что, с точки зрения составителей финансовой отчетности, выбор одного и того же варианта как по РПБУ, так и по МСФО для оценки конкретного актива, обязательства или признания какого-либо события в учете и отчетности является весьма желательным. В случае формирования финансовой отчетности по МСФО способом трансформации это позволит сократить количество корректировочных записей, а при ведении параллельного учета - приведет к значительно большей сопоставимости данных, получаемых в двух различных учетных системах (по МСФО и по РПБУ) [35; с.5].

Ввиду этого рассмотрение ключевых положений учетной политики, соответствующих принципам МСФО, наряду с допустимыми альтернативными вариантами применяемой методологии целесообразно для всех возможных вариантов формирования отчетности по международным стандартам. Названные положения в сравнении с РПБУ обобщены в Приложении В.

Особенностью представленной аналитической таблицы в приложении является то, что те положения учетной политики, которые должны быть раскрыты в ней исходя из требований МСФО, но которые не соответствуют либо вообще не регламентируются РПБУ, выделены курсивом. Таким образом, по ключевым направлениям учета организация, планирующая переход на международные стандарты, может выбрать вариант, предусмотренный как в МСФО, так и в РПБУ, либо в случае отсутствия возможности к реализации подобного подхода - разработать детальную методику осуществления трансформационных процедур по данному учетному аспекту.

Если же говорить о том, каким образом учетная политика по МСФО может быть реализована в практической деятельности организации, то здесь следует учесть ряд моментов, отличающих ее от учетной политики по РПБУ. В соответствии с МСФО под учетной политикой понимаются «конкретные принципы, основы, соглашения, правила и практика, применяемые организацией для подготовки и представления финансовой отчетности». Положение по бухгалтерскому учету 1/2008 «Учетная политика организации» определяет эту категорию как «принятую совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности». Таким образом, основное отличие в трактовке данной категории состоит в том, что по РПБУ главная цель формирования учетной политики состоит в выборе способов учета и их последовательном применении на практике, по МСФО - в обеспечении достоверности финансовой отчетности. Данное различие в подходах предопределяет различие в структуре и содержании важнейшего внутреннего нормативного документа в сфере бухгалтерского учета каждой организации - приказа (распоряжения) об учетной политике [36; с.108].

Традиционный российский подход основан на выделении двух (организационный и методический), иногда трех (дополнительно технический) аспектов учетной политики, а ее формирование связано с раскрытием каждого из этих аспектов. Организационный и технический элементы связаны с отражением формы ведения и организации бухгалтерского учета хозяйствующим субъектом. Таким образом, в отличие от методического они не влияют на информацию, формируемую на счетах бухгалтерского учета и представляемую в финансовой отчетности, - какими бы ни были применяемые технические средства и организационные процедуры, результат (финансовая отчетность) во всех случаях будет один. Именно поэтому данный вопрос остается за рамками регулирования МСФО [37; с.387]. В то же время следует заметить, что запрета на раскрытие этой части информации со стороны международных стандартов нет. Более того, по мнению профессора М.И. Кутера, «повышенное внимание к учетной процедуре в России следует рассматривать как фактор, косвенно способствующий обеспечению качества и достоверности финансовой отчетности». Именно поэтому при формировании учетной политики по МСФО организация может использовать традиционный вариант, представленный на рис. 1.

В организационно-техническом аспекте учетной политики по МСФО, равно как и по РПБУ, имеет смысл раскрыть информацию относительно выбора организационной формы бухгалтерской службы, используемых средств автоматизированной обработки учетных данных, применяемого плана счетов и т.д.

Методический же раздел предполагает отражение элементов методики, определяющих варианты представления в финансовой отчетности информации о производственно-хозяйственной и финансовой деятельности предприятия исходя из альтернативных приемов и способов. При этом его построение может быть разнородным [23; с.227].

Например, информация об учетной политике может быть изложена в соответствии с используемой структурой форм финансовой отчетности, что позволит в дальнейшем (по окончании финансового года) использовать приказ как основу при составлении пояснений к отчетности.

При другом варианте в целях обеспечения системности, последовательности и полноты изложения можно выстроить методический раздел, последовательно выбирая альтернативные варианты, предусмотренные в различных МСФО, переходя от одного стандарта к другому.

Рис. 1 - Структура приказа об учетной политике по МСФО

При всей кажущейся простоте этот вариант тем не менее будет наиболее сложен при практическом применении разработанной таким образом учетной политики, так как существуют стандарты, регламентирующие один и тот же объект, но не следующие друг за другом по порядку (например, МСФО (IAS) 32 «Финансовые инструменты: раскрытие и представление», МСФО (IAS) 39 «Финансовые инструменты: признание и оценка», МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации»).

Кроме того, изложение методического раздела может осуществляться в разрезе основных групп элементов учетной политики, таких как оценка, группировка, амортизация, резервирование, признание доходов и расходов, капитализация затрат, налогообложение, влияние изменения валютных курсов, гиперинфляция, существенность и т.д. При таком варианте весь документ будет разработан на основе единых, взаимоувязанных и взаимообусловленных подходов, что существенно повысит его уровень и эффективность применения. Ввиду значительных различий между МСФО и РПБУ организации имеет смысл формировать два приказа об учетной политике - по российским и международным аспектам. Однако в целях уменьшения количества корректировочных процедур (особенно актуально для варианта трансформации) максимально сближать выбираемые методы учета по одним и тем же объектам [21; с.69].

Переход российских компаний на международные стандарты финансовой отчетности (МСФО) предполагает постановку системы трансформации российских стандартов бухгалтерской отчетности (РСБУ). Одной из составляющих этого процесса является разработка учетной политики для целей подготовки финансовой отчетности в соответствии с МСФО.

Определение учетной политики, представленное в МСФО (IAS) 8 «Учетные политики, изменения в бухгалтерских оценках и ошибки», аналогично определению, данному в ПБУ 1/2008. Учетная политика - конкретные принципы, основы, условия, правила и практика, принятые компанией для подготовки и представления финансовой отчетности [13; с. 809]. Отличие заключается в том, что учетная политика по МСФО ориентирована на подготовку финансовой отчетности, в то время как по РСБУ назначение учетной политики в большей степени относится к ведению бухгалтерского учета. Согласно п. 2 ПБУ 1/2008 под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета [5; с.2]. Сравнительный анализ определений учетной политики показывает, что необходима разработка учетной политики по МСФО для целей параллельного учета, с тем чтобы она включала как требования МСФО к представлению информации в финансовой отчетности, так и традиционные для российской практики элементы (рабочий план счетов, график документооборота).

Пользователи должны иметь возможность сравнивать финансовую отчетность компании на протяжении некоторого времени с тем, чтобы определить тенденции в ее финансовом положении, результатах деятельности и потоках денежных средств. Таким образом, в каждом периоде обычно принимается та же самая учетная политика.

С точки зрения Международных стандартов бухгалтерского учета I№ter№atio№al Accou№ti№g Sta№dards (IAS), разрабатываемых Комитетом по Международным стандартам (IASC) и впервые опубликованных на русском языке Госкомстатом РФ.

Стандарт IAS1 -75 прямого определения термин «учетная политика» не дает, однако косвенно поясняет, что описание учетной политики - текст, который включается в финансовые отчеты с целью пояснения основных правил учета, принятых в организации, необходимость чего обуславливается тем, что разные учетные политики могут приводить к принципиально разным комплектам финансовых отчетов, основанных на одних и тех же условиях и событиях [22; с.129].

Отсюда можно сделать три важных вывода:

1. Учетная политика организации как таковая, т.е. без соответствующего ей финансового отчета за какой-то период времени, не является предметом рассмотрения стандарта IASI-75. Стандарт регламентирует учетную политику только в узком смысле слова применительно к конкретному финансовому отчету. Причем лишь в той мере, в какой она нужна для прояснения.

2. Никаких временных ограничений действия тех или иных компонентов учетной политики в организации не устанавливается. Период, охваченный финансовым отчетом, первичен по отношению к периоду действия описания учетной политики.

3. Перечень компонентов учетной политики ограничивается теми, которые нужны потребителям для понимания конкретного финансового отчета. Составитель описания учетной политики должен определить те вопросы, которые могут оказаться, непонятны его потребителям финансового отчета, и именно их и пояснить в описании учетной политики.

В России задача перехода на международные стандарты финансовой отчетности, т.е. стандарты IAS впервые была поставлена в 1992 г., когда была принята государственная программа перехода на международную систему учета и статистики в соответствии с требованиями развития рыночной экономики.

Однако в первом отечественном стандарте бухгалтерского учета ПБУ 1/94 и Законе «О бухгалтерском учете» № 29-ФЗ от 21 ноября 1996г. отношение к учетной политике отличается от уже рассмотренного стандарта IASI-75.

В соответствии с международными стандартами по окончании финансового года составляется финансовый отчет и в нем объясняется, какова была учетная политика в прошедшем году применительно лишь к тем данным отчета, которые могут оказаться, непонятны подготовленным пользователем. Весьма вероятным может оказаться такое положение, когда учетная политика, на предстоящий год является корпоративным секретом.

Жестких требований к описанию учетной политики в стандарте не предъявляется. Это означает, что:

Текст его может быть раздроблен и дан в тех местах финансового

отчета, в которых это требуется для сохранения целостности отчета с точки

зрения потребителя финансовой информации. Например, финансовый отчет

банка может состоять из табличных форм, содержащих финансовую

информацию и выделенных в разделы, пояснения могут следовать после тех

форм, которые этого требуют.

Руководитель организации подписывает весь финансовый отчет, а не

отдельную его часть под названием «учетная политика».

По существу, характеристика учетной политики в узком смысле слова согласно международному стандарту сводится к следующему:

1. У каждой организации учетная политика должна быть только одна, у разных организаций учетные политики могут быть разными.

2. Учетная политика «имеет отношение к принципам, основаниям, соглашениям, правилам, процедурам, одобренным руководством на этапе подготовки финансовых отчетов».

3. Фундаментальные положения учета, примененные в финансовом отчете, пояснений не требуют; однако, если это фундаментальные положения в отчете не применяются, то это необходимо объяснить.

Формальные требования к документу, описывающему учетную политику, в России более жесткие, чем в стандарте IASI-75. В соответствии с Законом «О бухгалтерском учете» этот документ утверждается «приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета». Соответственно, данный документ не может быть текстом, поясняющим отдельные разделы финансовых отчетов [17; с.389].

Кроме того, в российской практике учетная политика не привязана к финансовым отчетам предприятия, а имеет самостоятельное значение.

В отличие от международных стандартов в России документ под названием «Учетная политика» утверждается в начале года. Учетная политика организации, как таковая, является предметом рассмотрения стандарта ПБУ 1/2008. Стандарт регламентирует учетную политику в широком смысле слова, применительно к принятому учету на предприятиях.

Временные ограничения действия компонентов учетной политики в

организации устанавливаются жестко. Период, охваченный финансовым

отчетом, вторичен по отношению к периоду действия описания учетной

политики.

Перечень компонентов учетной политики является очень широким,

охватывая, по возможности, все потенциальные направления деятельности

предприятия.

2 АНАЛИЗ ОРГАНИЗАЦИОННО-ПРОИЗВОДСТВЕННОЙ И

ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ОРГАНИЗАЦИИ

Объектом исследования является Открытое акционерное общество «Кубаньхлебопродукт», которое располагается по адресу г. Краснодар, ул. Карасунская, д. 77.

Согласно уставу предприятие имеет право заниматься следующими видами деятельности:

- производство муки из зерновых и растительных культур и готовых мучных смесей и теста для выпечки;

- производство крупы, муки и прочих продуктов из зерновых культур;

- деятельность агентов по оптовой торговле зерном;

- оптовая торговля зерном, семенами и продуктами зерновых культур;

- деятельность по хранению и складированию зерна;

- коммерческо-посредническая деятельность по обеспечению предприятий хлебопродуктов, других предприятий зерном и продуктами его переработки, сырьем, материально-техническими ресурсами и другой продукцией производственно-технического назначения;

- организация заключения и исполнения контрактов и договоров на поставку зерна, маслосемян, сортовых семян, хлебопродуктов для государственных нужд;

- рациональное размещение и использование государственных хлебных ресурсов, закладка хлебопродуктов, комбикормов в госрезерв, хранение государственных хлебных ресурсов, включая в госрезерв;

- закупка, прием, хранение, реализация зерна и продуктов его переработки;

- организация развития элеваторной, мукомольной, крупяной промышленности;

- исследование конъюнктуры рынка зерна и продуктов его переработки;

- участие в работах по строительству, реконструкции, капитальному ремонту перерабатывающих, заготовительных предприятий и совместно с ними создание других предприятий;

- производство и переработка сельхозпродукции;

- торговая деятельность, в том числе оптовая, розничная и комиссионная, создание сети торговых учреждений;

- оптовая и розничная торговля вино-водочными изделиями;

- торговля лекарственными препаратами;

- торговля минеральными удобрениями, средствами защиты растений, другими материальными ресурсами;

- производство и реализация продовольственных, промышленных товаров, товаров народного потребления и продукции производственно-технического назначения;

- создание и эксплуатация объектов торгового и общественного питания (кафе, бары, рестораны и т.д.);

- подготовка кадров основных профессий по производству, хранению и переработке зерна;

- оказание маркетинговых, агентских, брокерских и дилерских услуг, проведение лизинговых посреднических операций;

- внешнеэкономическая деятельность, в том числе создание в установленном законом порядке совместных предприятий за рубежом;

- лизинговая деятельность;

- организация гостиничного бизнеса;

- осуществление информационно-справочной и консультационной деятельности в сфере экономики, хозяйственного и гражданского права и в иных отраслях знаний;

- выполнение услуг хозяйственного, бытового, производственно-технического характера и иных услуг широкого профиля;

Основной выпускаемой продукцией ОАО «Кубаньхлебопродукт» является мука и крупы из зерновых и растительных культур, а также выпуск готовых мучных смесей и теста для выпечки.

Мукомольный цех, производительностью 330 тонн переработки зерна в сутки, действующий с 1 июля 1970 года (проектная мощность 245,0 тонн в сутки), с двух сортным 75% помолом пшеницы. При цехе имеются склад готовой продукции, емкостью 1595 тонн, для хранения муки в таре, склад, ёмкостью 520 тонн, для бестарного хранения муки и склад, ёмкостью 600 тонн, для хранения и отпуска отрубей, в котором установлены 2 гранулятора ДГ-1, производительностью 3,0 тонны в час для гранулирования отрубей. Склады оборудованы отпускными устройствами на автомобильный и железнодорожный транспорт. В цехе эксплуатируется более 250 единиц оборудования, во время реконструкции было установлено высопроизводительное оборудование, изготовленное по лицензии фирмы Бюллер (вальцевые станки, рассева, вейки и. т.д.).

Участок для фасовки муки и крупы в мелкую тару. На участке эксплуатируется автомат АФЛ для фасовки муки отвесом 2 кг, производительностью 6,0 тонн в час, два полуавтомата ДРК для фасовки крупы отвесом 1 кг, производительностью 30 отвесов в минуту. Устанавливается -Дозатор весовой дискретного действия «Гамма» для фасовки муки отвесом 10 и 25 кг, производительностью 5 отвесов в минуту.

Элеватор М-Зх175, емкостью 47,6 тыс.тонн, для приемки, хранения и подработки зерна. Прием зерна осуществляется с железнодорожного и автотранспорта. Имеются две сушилки зерна ДСП-16 (при элеваторе) и ДСП-32. Емкость механизированных складов для хранения зерна составляет 18,8 тыс. тонн, для приема и хранения готовой продукции складская емкость составляет 4,5 тыс. тонн.

Магазин-пекарня, действующий с августа 1997 года, для снабжения населения близлежащих районов горячими хлебобулочными изделиями и прочими продовольственными товарами. В пекарне установлены 2 электропечи ИЭТ-И1, производительностью 179 кг в час.

Автотранспортный участок с наличием 32 единиц транспорта.

Помимо перечисленных выше участков на комбинате имеется:

- лаборатория для определения качества зерна и готовой продукции;

- промышленная котельная с 2 котлами ДКВР;

- артезианская скважина глубиной 210м, насосная станция, пожарный водоем на 740 куб;

- ремонтно-строительный участок;

- ремонтно-механический участок;

- склады материально-технического снабжения.

В последние годы переработка зерна ведется на давальческих условиях.

Продукция, вырабатываемая мукомольным цехом общества, предназначена в основном для шести хлебозаводов г. Краснодара (общая потребность в муке 5200 тонн в месяц), мини пекарен, предприятий общественного питания и торговли города.

Благодаря долгому существованию на рынке в организации сложилась строгая система качества, которая отвечает международным, в основе которой лежит система сертификации качества сырья и материалов по ISO 9001.

Эта система позволяет сбывать сырье, а именно зерновые и злаковые культуры экспортом в такие страны как Индия, Турция, Египет, Китай.

Оперативное руководство деятельностью акционерного общества осуществляет генеральный директор Евгений Олегович Сутченко, Совет директоров состоит из 9 человек.

По решению Президиума Краснодарского Совета депутатов от 29 февраля 1932 года, в районе Горветки, вдоль железной дороги на месте нынешнего предприятия по приемке и переработке зерна, началось строительство крытых навесов, деревянных амбаров и кирпичных зернохранилищ для «Союзхлеба». До этого зерно принималось на хлебных ссыпках, в различных частях города.

В последствии, до войны и после войны, это предприятие называлось Краснодарский Укрупненный пункт Всесоюзного объединения «Югза-готзерно» и был еще пункт на Дмитриевской пристани - Перевалочная база «Заготзерно», которая принимала зерно баржами с глубинных пунктов, расположенных вдоль реки Кубани.

Перевалочная база входила в состав Укрупненного пункта. В 1954 году Реализационная база также вошла в состав «Заготзерно». В городе это предприятие называли «Хлебный городок».

В 50-е годы началось объединение всех предприятий системы Министерства заготовок. До 1958 года в г. Краснодаре существовало одиннадцать самостоятельных предприятий системы Министерства Заготовок: две мельницы № 1 и № 3, реализационная и перевалочная базы, таро-ремонтная и ремонтно-механическая мастерские, база по заготовке сортовых семян, автобаза, отряд по борьбе с вредителями хлебных запасов и краевой материально-технический склад.

В настоящее время в г. Краснодаре одно предприятие и с 1993 года оно преобразовано в акционерное общество открытого типа «Кубаньхлебопродукт».

Организационная структура ОАО «Кубаньхлебопродукт» представлена в на рис.2.

Как видно из этого приложения, данная структура линейная.

Данная структура в ОАО «Кубаньхлебопродукт» позволяет:

- устанавливать четкие и простые связи с подразделениями;

- получать подчиненным четких и связанных между собой заданий и распоряжений;

- выполнять полную ответственность каждого руководителя за результаты работы;

- обеспечивать единства действий сверху донизу.

Линейная система управления самая простая, хорошо работает на нижних уровнях управления предприятий, эффективна, когда круг решаемых проблем невелик.

Рис. 2 - Организационная структура ОАО «Кубаньхлебопродукт»

2.2 Технико-экономический анализ показателей деятельности

ОАО «Кубаньхлебопродукт» имеет сеть постоянных клиентов-заказчиков. Основными потребителями продукции ОАО «Кубаньхлебопродукт» являются юридические лица, на долю которых приходится около 93% продаж. Основные операции по расчетам с клиентами производятся в безналичной форме. Наличная форма расчета используется при реализации продукции населению.

Предприятие на регулярной основе привлекает банковские краткосрочные кредиты, средства которых использует на развитие производственно-хозяйственной деятельности, а в частности, ввод в эксплуатацию с 2009 г. хлебозавода «Псекупс».

Основные экономические показатели производственно-хозяйственной деятельности ОАО «Кубаньхлебопродукт» представлены в таблице 1.

Таблица 1 – Ресурсы ОАО «Кубаньхлебопродукт»

| Показатели

|

2007 г.

|

2008 г.

|

2009 г.

|

Абс. откл.(+/-)

|

Темп роста, %

|

| Средняя численность работников, чел.

|

325

|

320

|

327

|

2

|

100,615

|

| в том числе занятых в основном производстве, чел.

|

288

|

285

|

287

|

-1

|

99,653

|

| Стоимость основных производственных фондов, тыс. руб.

|

101279

|

97499

|

330749

|

229470

|

3,3 раза

|

| Производственные затраты всего, тыс. руб. в том числе:

|

1378954

|

3458410

|

9312346

|

7933392

|

6,7 раз

|

| материальные, тыс.руб.

|

1359060

|

3418728

|

9262366

|

7903306

|

6,8 раз

|

| на оплату труда, тыс.руб.

|

19894

|

39682

|

49980

|

30086

|

2,5 раз

|

За анализируемый период средняя численность работников выросла на 2 человек, т.е. на 0,6%, в то время как промышленно производственный персонал сократился на 1 человека или на 0,35%.

Прирост среднегодовой стоимости основных средств в 2009 году увеличился в 3,3 раза, т.е. на 229470 тыс.руб. Такой прирост обусловлен приобретением новых основных фондов, связанных с производственной деятельностью, для увеличение количества оказываемых услуг и снижения их себестоимости, а также ввода в эксплуатацию нового комплекса «Псекупс» по производству и реализации муки и изделий из нее на территории края.

Производственные затраты филиала в 2009 году выросли на 7933392 тыс.руб., что в 6,7 раза выше базисного периодп. Такая динамика связана с тем, что в 2009 году происходит увеличение количества вырабатываемой продукции и переработки сырья, связанных с работой нового производственного предприятия «Псекупс». Такая же динамика прослеживается по материальным затратам. В 2009 году они выросли на 7903306 тыс.руб., т.е. в 6,8 раз, что и свидетельствует о работе нового подразделения, на которое и приходится увеличение материальных затрат. В результате чего расходы на оплату труда выросли в 2009 году на 151,2% прироста и составили 30086 тыс. руб. Несмотря на то, что численность персонала практически ни претерпела изменений, а рост затрат на оплату труда увеличился, это свидетельствует о росте заработной платы приходящейся на каждого работника. Данные в 2009 году по всем показателям производственно-хозяйственной деятельности ниже, чем в 2008 году, это связано с аккумуляцией и мобилизацией денежных потоков и средств, направленных на завершения этапа ввода в эксплуатацию нового производственного комплекса «Псекупс», что в целом характеризует положительную тенденцию к росту по всем экономическим показателям в дальнейшем.

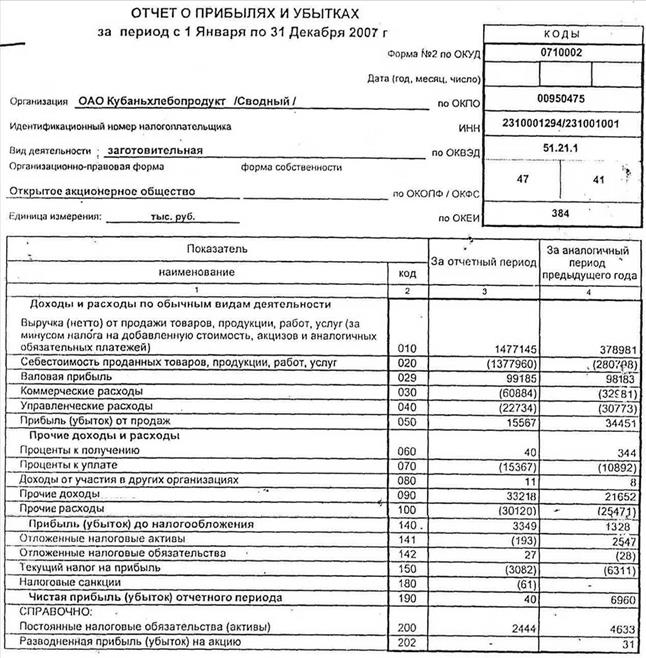

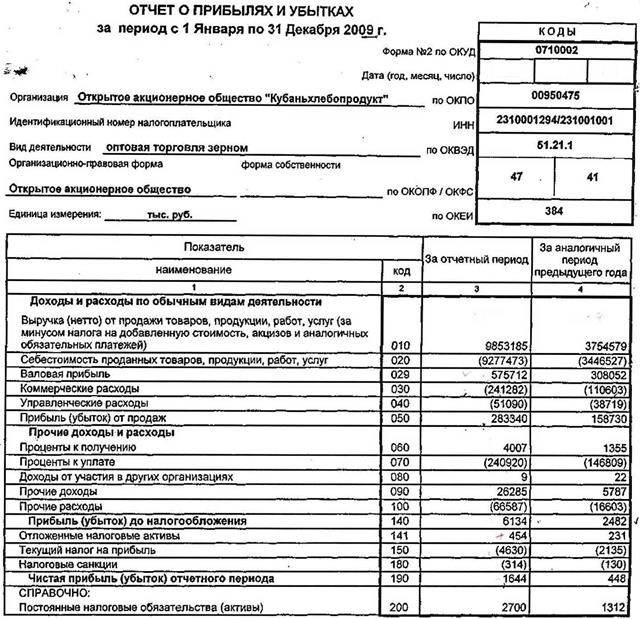

В таблице 2 представлены результаты и эффективность деятельности ОАО «Кубаньхлебопродукт» за период с 2007 по 2009 гг.

Из таблицы видно, что за анализируемый период 2007-2009 гг. выручка от реализации продукции значительно возросла. Прирост составил более 550%. Анализ таких показателей, как себестоимость, прибыль, средняя годовая стоимость оборотных средств также позволяет заключить, что наблюдается значительный прирост данных показателей за три исследуемых года. Это связано с расширением масштабов деятельности. При этом валовая прибыль и коммерческие расходы выросли более, чем в три раза, а средняя годовая стоимость оборотных средств возросла на 1521,639%.

Заработная плата также возросла с 6 до 15 тыс.руб., что составило 152,107%. Чистая прибыль имела тенденцию роста в размере 4010%. На конец периода она составила 1644 тыс.руб., что по сравнению с показателем 2007 г. на 1564 тыс.руб. больше.

Таблица 2 – Анализ результатов и эффективности деятельности

ОАО «Кубаньхлебопродукт»

| Показатели

|

2007 г.

|

2008 г.

|

2009 г.

|

Абс. откл.(+/-)

|

Темп роста, %

|

| Выручка от продажи продукции, тыс.руб.

|

1477145

|

3754579

|

9853185

|

8376040

|

6,7 раз

|

| Себестоимость проданной продукции, тыс.руб.

|

1377960

|

3446527

|

9277473

|

7899513

|

6,7 раз

|

| Валовая прибыль, тыс.руб.

|

99185

|

575712

|

308052

|

208867

|

3,1 раза

|

| Коммерческие и управленческие расходы, тыс.руб.

|

83618

|

149322

|

292372

|

208754

|

3,5 раз

|

| Стоимость оборотных средств, тыс. руб.

|

19964

|

168871

|

323744

|

303780

|

16,2 раза

|

| Среднемесячная заработная плата, тыс.руб.

|

6

|

12

|

15

|

8,756

|

2,5 раза

|

| Прибыль от продажи, тыс.руб.

|

99185

|

308052

|

575712

|

476527

|

5,8 раза

|

| Прибыль до налогообложения, тыс.руб.

|

3349

|

2482

|

6134

|

2785

|

183,159

|

| Налог на прибыль и иные налоги, тыс.руб.

|

3366

|

2265

|

4944

|

1578

|

146,881

|

| Чистая прибыль (убыток), тыс.руб.

|

40

|

448

|

1644

|

1604

|

41,1 раз

|

| Производительность труда, тыс.руб.

|

5129

|

13174

|

34332

|

29202,679

|

6,7 раз

|

| Затраты на 1 руб. проданной продукции, руб.

|

0,93

|

0,92

|

0,94

|

0,009

|

100,934

|

| Фондоотдача, тыс.руб.

|

14,58

|

38,51

|

29,79

|

15,206

|

204,256

|

| Фондовооруженность, тыс. руб./чел.

|

352

|

342

|

1152

|

800,772

|

3,3 раза

|

| Коэффициент оборачиваемости оборотных средств

|

74

|

22

|

30

|

-43,555

|

41,134

|

| Продолжительность одного оборота оборотных средств, дней

|

5

|

16

|

12

|

6,963

|

2,4 раза

|

| Рентабельность производства, %

|

7,2

|

8,9

|

6,2

|

-1

|

х

|

| Рентабельность продаж, %

|

6,72

|

8,94

|

5,84

|

-0,88

|

х

|

Обратимся к анализу расчетных показателей. Производительность труда на конец 2009 года составила 34332 тыс.руб., что больше показателя 2007 года на 29203 тыс.руб. в 6,7 раз. Затраты на 1 рубль проданной продукции за три года возросли на 1 копейку, что считается незначительным изменением и не оказало особого значения для деятельности исследуемого предприятия. Возросли такие показатели как фондоотдача и фондовооруженность соответственно на 104,256% и 227,710% за 2007-2009 годы.

Коэффициент оборачиваемости имел тенденцию к снижению. Он уменьшился в целом за период почти на 60% и в конце 2009 года составил 30. При этом продолжительность одного оборота увеличилась с 5 в 2007 году до 12 в 2009 с промежуточным показателем 16 в 2008 году.

Рентабельность производства и рентабельность продаж в промежуточном году имел наибольшее значение, но в отчетном году показания оказались ниже показаний базисного периода, что свидетельствует о неблагоприятной ситуации для предприятия. В 2009 году рентабельность производства составила всего 6,2%, что ниже на 1% чем значения в 2007 году. Такая же ситуация сложилась с рентабельность продаж, которая оказалась ниже на 0,88% базисного года.

Таким образом можно заключить, что фирме следует принять ряд мер, направленных на оптимизацию производства, снижение затрат и повышения уровня эффективности деятельности в среднесрочной перспективе, с целью повышения рентабельности.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов. Информационной базой для их расчета являются статьи актива и пассива баланса.

Расчетные значения коэффициентов финансовой устойчивости по анализируемому предприятию за три рассматриваемых года (2007 - 2009 гг.) представлены в таблице 3.

За анализируемый период коэффициент финансовой независимости снизился на 62,3 %, что свидетельствует об ослаблении независимости предприятия от внешних источников, при этом коэффициент задолженности увеличился на 26 %, что соответствует увеличению привлекаемых предприятием в большом количестве кредитов и займов.

Таблица 3 - Относительные значения коэффициентов финансовой

устойчивости по ОАО «Кубаньхлебопродукт»

| Наименование

коэффициентов

|

Нормативные

значения

|

2007

|

2008

|

2009

|

Абсолютное

отклонение

(+/-)

|

Темп

роста, %

|

| 1 .Коэффициент

финансовой

независимости

|

0,5

|

0,075

|

0,043

|

0,028

|

-0,047

|

37,3

|

| 2. Коэффициент

задолженности

|

0,67

|

12,25

|

22,09

|

34,27

|

0,29

|

126,09

|

| 3.Коэффициент самофинансирования

|

1,0

|

0,08

|

0,045

|

0,029

|

-0,051

|

36,25

|

| 4. Коэффициент

обеспеченности запасов и затрат

|

0,1

|

-0,067

|

-0,016

|

-0,09

|

0,23

|

134

|

| 5. Коэффициент

маневренности

|

0,2-0,5

|

-0,773

|

-3,009

|

-2,889

|

-2,116

|

373,7

|

| 6. Коэффициент

долгосрочного

привлечения капитала

|

Чем выше значение

показателя, тем

больше заемных

средств участвуют в финансировании капвложений

|

-0,147

|

-0,256

|

-0,250

|

-0,103

|

170

|

| 7. Коэффициент

соотношения мобильных и иммобилизованных активов

|

Чем выше значение показателя, тем больше средств финансируется в оборотные активы

|

6,471

|

4,758

|

8,066

|

1,595

|

124,6

|

| 8. Коэффициент

краткосрочной

задолженности

|

От величины заемного капитала зависит возврат краткосрочных займов и кредитов

|

0,654

|

0,513

|

0,692

|

-0,038

|

105,8

|

| 9. Коэффициент

кредиторской

задолженности

|

От величины заемного капитала зависит погашение кредиторской задолженности

|

0,109

|

0,058

|

0,145

|

0,036

|

133

|

| 10. Коэффициент

автономии нормальных источников формирования запасов и затрат

|

больше 0,5

|

-0,673

|

-0,157

|

-0,092

|

-0,581

|

13,67

|

| 11. Коэффициент

Финансовой устойчивости

|

Больше 0,6

|

0,395

|

0,508

|

0,327

|

-0,068

|

82,78

|

Коэффициент самофинансирования уменьшился на 64,25 % и в отчетном году составил всего 0,029, хотя для обеспечения возможности покрытия собственным капиталом заемных средств это значение должно быть равное 1, поэтому данный показатель свидетельствует о дальнейшей неплатежеспособности предприятия перед его должниками, в случае если ситуация не изменится в лучшую сторону.

За анализируемый период коэффициент обеспеченности запасов и затрат имеет отрицательное значение во всех анализируемых периодах, это говорит о том, что предприятие полностью приобретает запасы за счет привлеченных средств, т.е. за счет кредитов и займов краткосрочного и долгосрочного характера. Коэффициент маневренности во всех анализируемых периодах имеет отрицательное значения, при этом в отчетном году он увеличился в 3,7 раза и составил -2,889, что свидетельствует том, ч то у предприятия нет никаких финансовых возможностей для маневра. Так же коэффициент долгосрочного привлечения капитала во всех анализируемых периодах имеет отрицательное значение, при этом в отчетном году он увеличился на 70 % и составил -0,250, данное значение свидетельствует над полным преобладанием заемных средств в структуре финансирования капитальных вложений.

Коэффициент соотношения мобильных и иммобилизованных активов за анализируемый период увеличился на 24 % и составил в отчетном периоде 8,066, это свидетельствует о росте средств, за счет которых происходит авансирование в оборотные активы, что является положительной динамикой к росту внеоборотных активов участвующих в процессе производства, но насколько и в каком объеме они будут задействованы зависит и эффективность их использования. Коэффициент кредиторской задолженности в отчетном периоде увеличился на 33% и составил 0,145, это свидетельствует о том, что погашения кредиторской задолженности будет происходить достаточно быстро, так как величина заемного капитала у данного предприятия велика.

Коэффициент автономии нормальных источников формирования запасов и затрат во всех анализируемых периодах имеет отрицательное значение, несмотря на это в отчетном году он снизился на 87% и составил -0,092, что свидетельствует о выравнивании доли собственных оборотных средств в составе источников формирования запасов и затрат.

Из результатов, полученных в таблице 3, видно то, что финансовая устойчивость предприятия достаточно низкая, особенно это заметно на момент начала мирового финансового кризиса в 2007 году и продолжения его прогрессирование в 2008 году. В случае если не будет предпринят ряд мер по повышению финансовой независимости и повышению показателей финансовой устойчивости в ОАО «Кубаньхлебопродукт» в ближайшей перспективе очень велик риск того, что предприятие не сможет отвечать по своим обязательствам перед кредиторами, что может привести к неплатежеспособности.

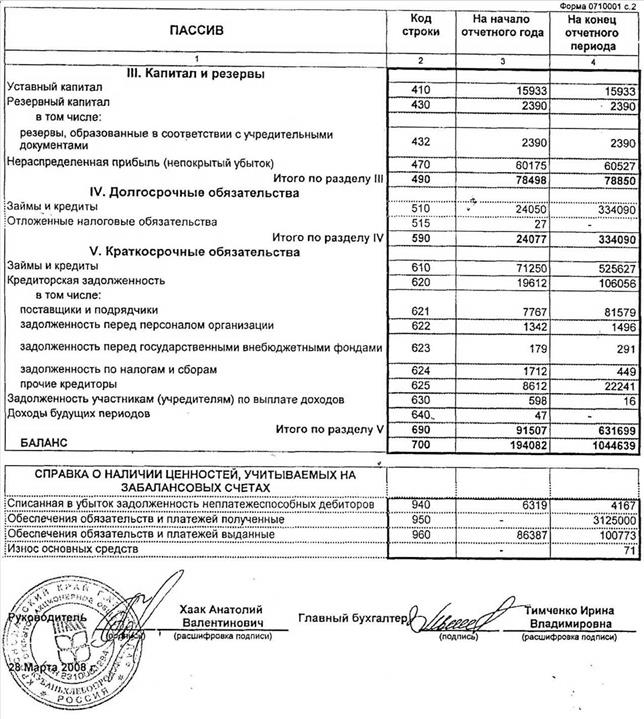

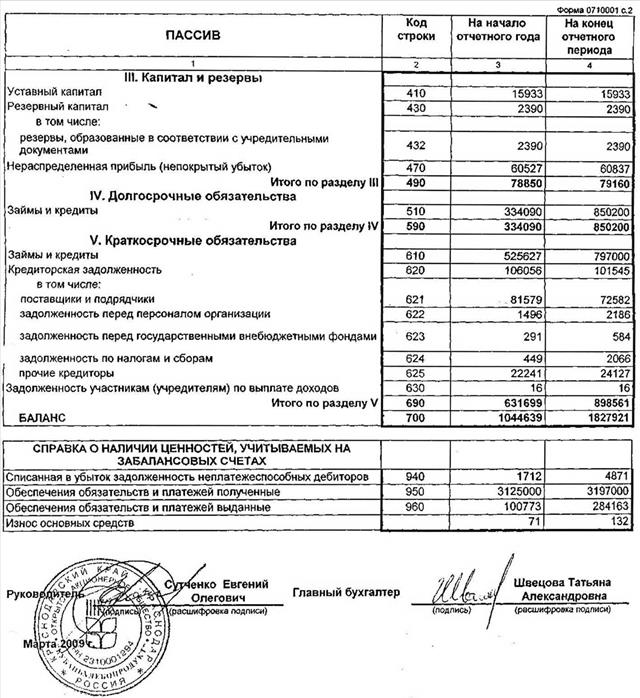

В таблице 4 представлены данные анализа бухгалтерского баланса

ОАО «Кубаньхлебопродукт» за 2007 -2009 гг.

Таблица 4 – Сравнительный аналитический баланс

ОАО «Кубаньхлебопродукт» за 2007-2009 гг.

| Средства

предприятия

|

на 31.12.2007 г.

|

на 31.12.2008 г.

|

на 31.12.2009 г.

|

Изменение за

период (+,-)

2009/2007 гг.

|

| сумма,

тыс.руб.

|

уд.вес,

%

|

сумма,

тыс.руб.

|

уд.вес,

%

|

сумма,

тыс.руб.

|

уд.вес,

%

|

тыс.руб.

|

в %

|

| АКТИВ

|

| Всего средств

|

194082

|

100

|

1044639

|

100

|

1827921

|

100

|

1633839

|

в 8,4 раз

|

| 1. Внеоборотные активы

|

108771

|

56

|

139809

|

13,4

|

317413

|

17,4

|

208642

|

191,8

|

| 1.1 Основные средства

|

80818

|

41,6

|

73921

|

7,1

|

314754

|

17,2

|

233936

|

в 2,9 раз

|

| 1.2 Незавершенное строительство

|

4910

|

2,5

|

64633

|

6,2

|

1172

|

0,1

|

-3738

|

-76,1

|

| 1.3 Долгосрочные финансовые вложения

|

22850

|

11,8

|

1255

|

0,1

|

1255

|

0,1

|

-21595

|

-94,5

|

| 1.4 Прочие внеоборотные активы

|

0

|

0

|

0

|

-

|

232

|

0

|

232

|

-

|

| 2. Оборотные средства

|

85311

|

44

|

904830

|

86,6

|

1510508

|

82,6

|

1425197

|

в 16,7 раз

|

| 2.1 Запасы

|

19964

|

10,3

|

168871

|

16,2

|

323744

|

17,7

|

303780

|

в 15,2 раза

|

| 2.2 НДС по приобретенным ценностям

|

3143

|

1,6

|

15966

|

1,5

|

15028,0

|

0,8

|

11885

|

в 3,8 раз

|

| 2.3 Дебиторская задолженность

|

43850

|

22,6

|

633600

|

60,7

|

946455,0

|

51,8

|

902605

|

в 20 раз

|

| 2.4 Краткосрочные финансовые вложения

|

17208

|

8,9

|

46895

|

4,5

|

197632

|

10,8

|

180424

|

в 10 раз

|

| 2.5 Денежные средства

|

1146

|

0,6

|

39498

|

3,8

|

27605

|

1,5

|

26459

|

в 23 раза

|

| 2.6 Прочие оборотные активы

|

0

|

0

|

0

|

-

|

44,0

|

0,0

|

44

|

Продолжение таблицы 4

| Средства

предприятия

|

на 31.12.2007 г.

|

на 31.12.2008 г.

|

на 31.12.2009 г.

|

Изменение за

период (+,-)

2009/2007 гг.

|

| сумма,

тыс.руб.

|

уд.вес,

%

|

сумма,

тыс.руб.

|

уд.вес,

%

|

сумма,

тыс.руб.

|

уд.вес,

%

|

тыс.руб.

|

в %

|

| ПАССИВ

|

| Всего источников

|

194082

|

100

|

1044639

|

100

|

1827921

|

100,0

|

1633839

|

в 9,4 раза

|

| 1. Капитал и резервы

|

78498

|

40,4

|

78850

|

7,5

|

79160

|

4,3

|

662

|

100,8

|

| 1.1 Уставный капитал

|

15933

|

8,2

|

15933

|

1,5

|

15933

|

0,9

|

0

|

100,0

|

| 1.2 Резервный капитал

|

2390

|

1,2

|

2390

|

0,2

|

2390

|

0,1

|

0

|

100,0

|

| 1.3 Нераспределенная прибыль

|

60175

|

31

|

60527

|

5,8

|

60837

|

3,3

|

662

|

101,1

|

| 2. Долгосрочные обязательства

|

24077

|

12,4

|

334090

|

32

|

850200

|

46,5

|

826123

|

в 35,3 раза

|

| 2.1 Заемные средства

|

24050

|

12,4

|

334090

|

32

|

850200

|

46,5

|

826150

|

в 35, 3 раза

|

| 3. Краткосрочные обязательства

|

91507

|

47,1

|

631699

|

60,5

|

898561

|

49,2

|

807054

|

в 9,8 раз

|

| 3.1 Заемные средства

|

71250

|

36,7

|

525627

|

50,3

|

797000

|

43,6

|

725750

|

в 11 раз

|

| 3.2 Кредиторская задолженность

|

19612

|

10,1

|

106056

|

10,2

|

101545

|

5,6

|

81933

|

в 5,1 раз

|

| 3.3 Расчеты по дивидендам

|

598

|

0,3

|

16

|

0

|

16

|

0

|

-582

|

2,7

|

| 3.4 Доходы будущих периодов

|

47

|

0

|

-

|

-

|

-

|

-

|

-47

|

-

|

Из сравнительного аналитического баланса следует, что на конец 2009 года валюта баланса выросла в 8,4 раза с 194082 до 1633839 тыс. руб., что составило 1633839 тыс. руб., при этом величина внеоборотных активов по сравнению с началом рассматриваемого периода увеличилась в 2,8 раза раз. Увеличение в структуре внеоборотных средств произошло только из-за роста основных средств, которые увеличились в 3 раза, при одновременном снижении незавершенного строительства (снижение на 24%). Поскольку статья «незавершенное строительство» не участвует в производственном обороте и, следовательно, при определенных условиях увеличение ее доли может негативно сказаться на результативности финансово-хозяйственной деятельности, при этом удельный вес основных средств в структуре внеоборотных активов составляет более 99 %, что является хорошим показателем.

Значительный рост наблюдается в статье оборотных средств, которые увеличились в 16 раз с 85311 до 1425197 тыс. руб. и составили 1425197 тыс. руб. По статье запасы произошел 15-ый рост с 19964 до 303780 тыс. руб., что составили 303780 тыс. руб., значительный рост обусловлен вводом в эксплуатацию с 2009 года нового филиала «Псекупс». Несмотря на это столь значительный рост, который связан с увеличение потребности в норме запасов, это не является положительным фактором, так как происходит значительное увеличение количества площади под хранения сырья, необходимость поддерживать условия хранения, ведь продукты, используемые в производстве, являются гигроскопическими (мука, сахар).