Введение

В данной курсовой работе рассматривается роль управленческого учета в принятии управленческих решений, а также этапы принятия управленческих решений.

Одной из основных функций управления в настоящее время является принятие решений. Принимая решения, необходимо полагаться на такое количество информации, которое можно получить. Обычно легче справляться, следуя рациональным процедурам по достижению решений проблемы. Но всегда присутствуют косвенные влияния и неопределенности, поэтому управленческие решения не всегда совершенны, и однажды внедрив это решение его необходимо контролировать.

Принятие решений – составная часть любой управленческой функции. Необходимость принятия решения пронизывает все, что делает управляющий, формируя цели и добиваясь их достижения. Поэтому понимание природы принятия решений чрезвычайно важно для всякого, кто хочет преуспеть в искусстве управления.

Эффективное принятие решений необходимо для выполнения управленческих функций. Совершенствование процесса принятия обоснованных объективных решений в ситуациях исключительной сложности достигается путем использования научного подхода к данному процессу, моделей и количественных методов принятия решений.

В первой главе курсовой работы рассматривается непосредственно понятие управленческого учета, сущность и виды управленческих решений.

Во второй главе рассматривается процесс принятия решений на предприятии и роль управленческого учета в принятии решений.

В третьей главе представлены предложения по повышению эффективности управленческого учета для принятий правильных решений.

Целью данной работы является раскрытие сущности методов принятия управленческих решений, процесса и процедуры их принятия, а также непосредственно роль управленческого учета в принятии решений в организациях.

Задачами работы являются раскрытие сущности управленческого учета и управленческих решений, описание методов принятия управленческих решений, изложение сущности CVP - анализа как основы для принятия управленческих решений.

Объект исследования – ОАО «СтройПанельКомплект», деятельность которого связана со строительством жилых зданий.

Реклама

Предметом исследования является принятие управленческих решений на данном объекте исследования, а также роль управленческого учета в принятии решений.

Глава 1. Сущность и понятие управленческих решений

1.1 Понятие управленческого учета и его роль в принятии решений на предприятиях

Управленческий учёт (Management Accounting) - упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности фирмы информации и показателей для управленческого звена компании (внутренних пользователей - менеджеров). Это процесс в рамках организации, который обеспечивает управленческий аппарат организации информацией, используемой для планирования, собственно управления и контроля за деятельностью организации.

Управленческий учёт прежде всего создаётся для того чтобы оперативно принимать решения, связанные с деятельностью фирмы. Информация управленческого учёта собирается и используется (в зависимости потребности и разрешений) отделом маркетинга, отделом качества, производственным отделом, финансовым отделом и т.д. (при наличии таковых) и естественно бухгалтерией.

Управленческий учёт может также оперировать прогнозами, электронной информацией не подтверждённой первичными документами и другими данными.

Управленческий учёт выделился как отдельная дисциплина, потому что для принятия управленческих решений требуется оперативная информация, чего обычный бухгалтерский учёт в силу своей периодичности, оперирования с уже совершёнными операциями и законодательным регулированием (выполняет в РФ функции налогового учёта) не может обеспечить, от этого может страдать конкурентность фирмы на рынке.

Следовательно, управленческий учет играет немаловажную роль в принятии управленческих решений.

1.2 Сущность и виды управленческих решений

Принятие решений на предприятии - это всегда выбор между вариантами действий с разными прогнозами результатов. Текущие управленческие решения редко бывают настолько глобальными, чтобы ценную информацию для них можно было получить из итоговых цифр финансовых отчетов, отражающих состояние компании в целом. Важны, как правило, цифры, показывающие отдельные аспекты деятельности предприятия. Для лучшего понимания сути процесса имеет смысл провести классификацию данных, используемых в принятии решений. Информация может быть поделена по таким параметрам:

Вид данных. В сферу интересов управленческого учета входят такие уровни сбора и обработки информации, которые в финансовом учете считаются исключительно аналитическими и не входят в результаты работы финансовых учетных подразделений, как правило, измеряемые в денежном выражении. В управленческие отчеты может включаться количественная информация о продуктах, коэффициенты и показатели, которые измеряются эмпирически, например оборачиваемость текущих активов, денежных средств, рентабельность блюд, стабильность уровня наценки и т.д.

Реклама

Объект, о котором эти данные были собраны. Одно из основных преимуществ управленческого учета над традиционным бухгалтерским состоит в том, что собираемая информация имеет массу аналитических признаков, позволяющих сортировать ее по разным параметрам. Среди наиболее востребованных форм классификации - фильтрация транзакций и хозяйственных операций по объектам учета, каковыми являются внутренние подразделения предприятия. Благодаря свободе выбора учетной политики самими управленцами внутреннее деление компании на учетные блоки вводится с конкретными целями, реализуемыми в дальнейшем с помощью аппарата управленческого учета. В ресторанах это могут быть категории блюд, по которым ведется раздельный учет реализации и наценки, например алкогольные и безалкогольные напитки, собственная продукция кухни и закупаемые блюда; отдельные залы, где реализация зависит от разных параметров и по-разному влияет на общий финансовый результат ресторана; разные менеджеры залов, официанты и даже повара. Любому ресторатору будет интересна оборачиваемость каждого отдельного стола, а не усредненная цифра по посадкам в ресторане за месяц. А отчет по возвратам блюд всегда интересен в связи с конкретным менеджером, работающим в это время в зале.

Время, к которому привязан текущий отчет. Ресторан имеет огромное количество внешних и внутренних текущих параметров, изменяющихся во времени, что делает усредненные отчеты за неделю, а тем более за месяц малоинформативными. По-настоящему ценной является статистически обработанная информация, привязанная к определенным временным промежуткам: от определенных часов в течение рабочего дня (например, обеденное время и отчет о реакции гостей на ланчевое предложение) до времени года в отчетах о сезонной зависимости спроса на определенные продукты.

Типы решений, для которых собираются и обрабатываются данные. Управленческие решения делятся на краткосрочные и долгосрочные. Большую часть информации для тех и других предоставляет управленческий учет. Решения могут классифицироваться также по цели, которую нужно достичь: контроль за уже совершенными хозяйственными операциями или прогнозирование возможных результатов планируемых операций. Отслеживание правильного выполнения задач подразделениями тоже является исключительно важным типом применения учетных данных, поскольку именно формализованная постановка задач и согласованные методы оценки их выполнения являются основным фактором для слаженной работы руководства и персонала.

На основании данных управленческого учета должны приниматься решения о ценообразовании, изменении ассортимента, графике работы сотрудников. С помощью сравнительных данных работы смен можно оценивать даже такие параметры, как совместимость менеджера зала и официантов. Решение о необходимости изменений в меню есть не только искусство управляющего, а информационно обоснованная процедура управления.

Конечно, информационная поддержка для принятия решений не избавляет от необходимости привлечения талантливых и квалифицированных менеджеров. Любой ресторан - это живой и быстро меняющийся организм, требующий присутствия одаренных управленцев, способных решать неординарные вопросы, возникающие ежедневно и ежечасно. Но не следует забывать и о том, что в сегодняшних рыночных условиях себестоимость времени таких людей стремительно растет. И системы, позволяющие освободить часть их рабочего времени, - важный шаг к оптимизации затрат и увеличению эффективности работы предприятия.

В процессе хозяйственной деятельности предприятия нередко происходят отклонения от намеченных к выполнению работ, например, вследствие нарушения планов поставки сырья и материалов, неплатежеспособности покупателей и т.п.

При наступлении таких событий руководители вынуждены принимать решения по обеспечению эффективной деятельности предприятия. Обычно в процессе принятия управленческого решения руководитель дает сравнительную оценку альтернативных вариантов и выбирает лучший из них. При небольших отклонениях опытные руководители принимают управленческие решения, исходя из накопленного опыта работы в подобных ситуациях. При существенных изменениях для принятия обоснованного управленческого решения необходимо иметь достаточный объем информации и использовать разработанные методики принятия управленческих решений.

Наиболее применяемыми являются следующие виды управленческих решений:

определение точки безубыточности производства основано на зависимости показателей объема производства, цен продажи, затрат и прибыли. Знание этой зависимости помогает принять решения по регулированию объемов производства, величины затрат, установлению цен на продукцию;

определение ассортимента производства и продажи продукции. На практике редко можно с точностью рассчитать зависимость объема продажи, переменных и постоянных затрат и прибыли. Такую зависимость можно провести только при производстве монопродукта или при примерно одинаковой рентабельности различных видов продукции. Однако эти два условия встречаются нечасто. Обычно организации вынуждены производить и продавать несколько видов продукции с различной рентабельностью. В этом случае для руководителей особенно важным является установление оптимальной структуры продаваемой продукции;

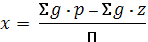

исчисление производственного левериджа. Производственный леверидж – это показатель соотношения объема производства, постоянных и переменных затрат и прибыли. Данный показатель обычно называют показателем управления прибылью. Чем меньше его значение, тем лучшим считается соотношение объема продаж, постоянных и переменных затрат и прибыли.

Производственный леверидж рассчитывается по формуле:

где x – показатель производственного левериджа;

g – количество проданной продукции;

p – цена за единицу проданной продукции;

z – переменные затраты за единицу продукции;

П – прибыль.

Принятие решений по ценообразованию. При установлении цен на продаваемую продукцию используют ценностный и затратный подходы.

При ценностном подходе на основе маркетинговых исследований определяют возможную цену на продукт, возможный объем продаж и уже затем определяется технология производства и затраты на производство и продажу соответствующего продукта. Возможную прибыль определяют вычитанием из цены полной производственной себестоимости и расходов на продажу. Такой подход часто применяют при установлении цен на новые виды продукции, в элитных клубах, ресторанах, магазинах, при оказании экзотических услуг и т.п.

При затратном подходе цены на продукты устанавливают исходя из себестоимости их производства и продажи, намеченной прибыли и рентабельности. Полная себестоимость определяется суммированием неполной производственной себестоимости, общехозяйственных расходов и расходов по продаже. Однако, могут возникнуть ситуации, когда цены на продукты или услуги целесообразно устанавливать на уровне их неполной производственной себестоимости и расходов на продажу.

принятие решений при наличии ограничивающих факторов. Как правило, производство и продажа продукции или оказание услуг происходят в условиях каких-либо ограничивающих факторов (недостаточность спроса, рабочей силы, производственных площадей и т.п.). Поэтому одной из важных задач руководителя является выявление таких ограничивающих факторов и определение оптимальной структуры производства и продаж с целью получения максимальной прибыли.

Изучение ограничивающих факторов обычно начинают с определения спроса на производимую продукцию или оказываемые услуги. Затем изучают производственные возможности с целью определения так называемого узкого места. Ограничителями объема производства обычно являются производственные мощности, производственные площади, нехватка рабочей силы и т.д. При выявлении ограничивающего фактора целесообразно намечать такую структуру производимой продукции, при которой максимально используются ресурсы ограничивающего фактора.

Принятие решений по капитальным вложениям. Ошибки, допущенные при планировании капитальных вложений имеют долгосрочные последствия и могут привести к финансовому краху организации и большим финансовым потерям для государства.

Решения о крупных вложениях должны осуществляться на основе бизнес-планов. Они должны составляться группой специалистов или сторонней организацией.

Наряду с капитальными вложениями, в организациях постоянно осуществляются сравнительно небольшие операции по капитальным вложениям – приобретение новых видов машин и оборудования, строительство подсобных помещений и т.п.

Глава 2. Использование данных управленческого учета и отчетности при принятии управленческих решений в ОАО «СтройПанельКомплект»

2.1 Краткая характеристика организации ОАО «СтройПанельКомплект»

В данной курсовой работе рассматривается процесс принятия управленческих решений на предприятии ОАО «СтройПанельКомплект».

Открытое акционерное общество «СтройПанельКомплект» начало свою деятельность в ноябре 1995 года. Местонахождение организации: Российская Федерация, г. Пермь, Свердловский р-н, ул. Героев Хасана, д. 45а. Первоначально предприятие было зарегистрировано администрацией Свердловского района г. Перми, свидетельство № 4106 от 17 октября 1996 года. Также, налоговыми органами г. Перми ОАО «СтройПанельКомплект» присвоены ИНН и КПП – 5904006385 и 5904011001, Отделом сбора информации присвоены коды ОКПО – 40910396, ОКВЭД – 26. 61 и другие номера.

ОАО «СтройПанельКомплект» было создано в соответствии с Гражданским Кодексом РФ, Федеральным Законом РФ «Об акционерных обществах», другими правовыми актами. Является юридическим лицом и действует на основании Устава, который утвержден общим собранием акционеров (протокол от 19 мая 2005 года), в котором закреплены правовой статус общества, предмет и цели деятельности организации, порядок распределения полученной прибыли, права и обязанности органов управления организацией, размер уставного капитала и т.п..

В соответствии с Уставом ОАО «СтройПанельКомплект» имеет гражданские права и несет обязанности, необходимые для осуществления хозяйственной деятельности, является собственником принадлежащего ему имущества и отвечает данным имуществом по своим обязательствам.

Уставный капитал ОАО «СтройПанельКомплект» составляет 69 720 (шестьдесят девять тысяч семьсот двадцать) рублей.

Высшим органом управления ОАО «СтройПанельКомплект» является Общее собрание участников, к компетенции которого относится решение следующих вопросов:

внесение изменений и дополнений в Устав общества;

избрание Генерального директора и досрочное прекращение его полномочий;

изменение размера уставного капитала;

утверждение годовых отчетов, годовой бухгалтерской отчетности;

распределения полученной прибыли;

прочих вопросов, предусмотренных законодательством РФ.

Руководство текущей деятельностью организации осуществляет Генеральный директор. Срок полномочий Генерального директора составляет 5 лет, однако он может переизбираться неограниченное количество раз. Генеральный директор организует выполнение решений Общего собрания участников ОАО «СтройПанельКомплект», без доверенности действует от имени организации, представляет её интересы, совершает сделки, утверждает штат, издает приказы и дает указания, обязательные для исполнения всеми работниками организации.

ОАО «СтройПанельКомплект» единственное предприятие на территории Пермского края, которое производит комплекты железобетона для строительства жилых 10-ти и 16-ти этажных домов серии 97.

Также предприятие выпускает более 1000 наименований различной продукции для строительства. Это наружные стеновые панели, стеновые блоки, железобетон для кирпичного строительства, благоустройства и коммуникаций.

А также:

Пенобетон;

Пенополистирол;

Пеностекло;

облицовочную тротуарную плитку;

рваный облицовочный камень;

металлопластиковые окна и двери.

2.2 Виды и характеристика форм управленческой отчетности в ОАО «СтройПанельКомплект»

Управленческая отчетность в ОАО «СтройПанельКомплект» создается по приказу руководителя. Составление отчетности является завершающим этапом учетного процесса, поэтому состоит из обобщающих итоговых показателей, которые получают в конце отчетного периода путем соответствующей обработки данных текущего учета.

Отчетность, как правило, в зависимости от цели ее предоставления содержит количественные и иногда качественные показатели, как в стоимостном, так и в натуральном выражении.

Вообще, отчетность – это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия или составляющего его элемента.

Естественно, для внешних пользователей бухгалтерской информации бухгалтерия ОАО «СтройПанельКомплект» составляет бухгалтерскую отчетность.

Порядок формирования бухгалтерской отчетности регламентирован Указаниями об объеме форм бухгалтерской отчетности и Указаниями о порядке составления и представления бухгалтерской отчетности, утвержденными приказом Минфина РФ от 22.07.03 №67н «О формах бухгалтерской отчетности организации».

К ней относится:

Бухгалтерский баланс (форма №1) (прил. 1);

Отчет о прибылях и убытках (форма №2);

Отчет об изменении капитала (форма №3);

Отчет о движении денежных средств (форма №4);

Приложения к бухгалтерскому балансу (форма №5);

Таким образом, форма внутренней отчетности организации в разрезе носителей затрат помогает обнаружить источники получения прибыли, проанализировать положительные и отрицательные факторы, влияющие на ее величину и, в конечном итоге, способствует повышению эффективности производственной деятельности предприятия в целом.

Управленческая отчетность в ОАО «СтройПанельКомплект» представляет собой один из источников информации для анализа и принятия решений в данной организации.

Ведению управленческого учета в ОАО «СтройПанельКомплект» уделяется не достаточно внимания, в таком случае составление управленческой отчетности не является самоцелью, а формируется только лишь по указанию или просьбе высшего звена руководства (генерального директора) и напрямую зависит и отражает специфику деятельности данной организации.

Содержание и формы управленческой отчетности в ОАО «СтройПанельКомплект» является коммерческой тайной. Лица, получающие доступ к информации внутренней бухгалтерской отчетности обязаны хранить коммерческую тайну.

Содержание и формы управленческой отчетности определяются объемом полномочий, передаваемых конкретным подразделением, которые отражают необходимую информацию. Цель составления управленческой отчетности обуславливает ее периодичность, а также набор показателей. Точность и объем приводимых данных должны варьировать в зависимости от организационно-технологических и экономических особенностей, присущих конкретному объекту управленческого учета, цели управления применительно к данному объекту учета, содержанию полномочий и ответственности, которые делегированы конкретному менеджеру.

Одним словом, внутренняя управленческая отчетность относится к элементам управленческого учета, которая применяется на данном предприятии в рамках системы внутрихозяйственного расчета.

Главным назначением управленческой отчетности является представление собой важнейшего источника информации для анализа и принятия управленческих решений, достаточно полно, точно и своевременно отразить расходование ресурсов в каждом подразделении и дать качественную оценку происходящим анализируемым процессам.

Отчетности, предоставляемые в ОАО «СтройПанельКомплект» можно охарактеризовать как:

во-первых, по содержанию управленческой отчетности предоставляются комплексные отчеты (содержат информацию о выполнении планов и использовании ресурсов за месяц) либо аналитические отчеты (составляются только по запросам менеджеров организации и раскрывают причины и следствия отдельных фактов хозяйственной жизни);

во-вторых, по уровням управления, в основном составляются сводные отчеты (которые предназначены для высшего управленческого персонала и содержат информацию, необходимую для разработки стратегий предприятия и осуществления общего контроля за деятельностью организации);

в-третьих, по видам (формам) в основном отчетность имеет табличный вид.

Смета является главным инструментом управленческого учета, позволяющим контролировать деятельность центра затрат. Это формализованный письменный регистр, содержащий плановые стоимостные показатели (на данном предприятии это внутрифирменный финансовый план).

Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат.

Результат процедуры управленческого учета, в ходе которой фактические результаты сравнивают с запланированными, называется отчетом об исполнении сметы.

Как и любая отечность, отчет об исполнении сметы основан на соблюдении двух принципов:

во-первых, она содержит только те показатели, которые подконтрольны менеджеру данного центра ответственности на динамику которых он может оказывать влияние.

во-вторых, отчетность должна содержать информацию об отклонениях, наличие которой позволяет реализовать принцип управления по отклонениям.

Так как руководитель не всегда имеет достаточно времени, чтобы изучать детализированные бухгалтерские отчеты и искать проблемные области, то преимущество таких отчетов состоит в том, что наряду с суммарными величинами здесь указываются статьи, по которым особо плохие или особо хорошие результаты (по сравнению с нормальным, в данном случае равным 4%).

Таким образом, отчетность по центрам затрат играет роль сигнальной системы, обеспечивающей аппарат управления информацией о ходе производственного процесса и динамике затрат.

2.3 CVP–анализ как основа принятия решений на предприятии ОАО «СтройПанельКомплект»

В процессе производственной деятельности руководители данного предприятия обязаны принимать различные решения о цене своей продукции, о переменных и постоянных издержках, о приобретении и использовании ресурсов.

Для этого необходимо точно и достоверно организовать уровни затрат и прибыли.

CVP -анализ (Cast Value Profit – затраты, объем, прибыль) – метод оптимального распределения ресурсов по видам продукции и принятия решения о производстве товаров.

CVP-анализ (Cost-Volume-Profit Analysis) помогает понять взаимоотношения между ценой изделия, объемом производства, переменными и постоянными затратами. Он позволяет сравнить различные варианты цен на продукцию и получение прибыли, а также отыскать наиболее выгодное соотношение между переменными, постоянными затратами, ценой и объемом производства продукции. Достичь этого можно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Иногда анализ соотношения затрат, объема производства и прибыли трактуют более узко, как анализ критической точки.

CVP-анализ также зачастую называют определением точки безубыточности.

Точка безубыточности - такая величина объёма продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции, то есть еще не имеет прибыли, но уже не имеет убытка.

Определение точки безубыточности можно осуществить следующими методами:

графический;

математический (с использованием формул).

Если использовать формулы, то взаимосвязь затрат, выпуска и прибыли можно выразить следующим образом:

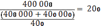

Допустим планируемый объем производства равен 400 изделий по цене 10 000 рублей за единицу на общую сумму 4 000000 рублей, переменные затраты - 800 000 рублей, то на единицу продукции – 8 000 рублей (800 000 : 100 единиц), постоянные затраты равны 400 000 рублей, планируемая прибыль – 400 000 рублей.

Следовательно, объем продукции, соответствующий критической точке, составит  . .

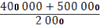

Также, на основе приведенной зависимости можно определить объем реализации для получения целевой прибыли (например, 500 000 рублей):

Целевой объем реализации =

При использовании показателя «маржинальный доход» систему «затраты – выпуск - прибыль» можно выразить следующим образом:

Выручка от реализации = Переменные затраты + Маржинальный доход (постоянные затраты + прибыль)

Объем выпуска, соответствующий критической точке =  единиц. единиц.

Целевой объем реализации = =  = 450 единиц. = 450 единиц.

Используя вышеприведенную зависимость выручки от продажи, от постоянных затрат, переменных затрат на единицу продукции и цены на нее, можно решать ряд других задач. Например, найдем критическую точку объема продаж при планируемом снижении постоянных затрат на 100 000 рублей. В этом случае критическая точка объема производства составит:

единиц. единиц.

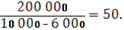

Если руководство решит повысить цену на единицу продукции до 14 000 рублей, то точка безубыточности снизится до 66,1 единиц:

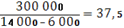

= 66,7 , а снижение переменных затрат на единицу продукции на 2 000 рублей – до 50 единиц: = 66,7 , а снижение переменных затрат на единицу продукции на 2 000 рублей – до 50 единиц:

При одновременном изменении всех перечисленных выше факторов критическая точка объема производства уменьшится до 37,5 единиц.

Так как ОАО «СтройПанельКомплект» производит и продает различные виды продукции с разной рентабельностью, то в этом случае необходимо установить оптимальную структуру продаваемой продукции. Данную задачу можно решить, выражая объем различных видов продукции через объем продукции, принимаемой за единицу.

Например, организация производит столбы железобетонные (А), сваи (B), а также фундаментальные блоки (C). Данные о ценах на указанные продукты, переменных затратах по ним, сумме постоянных расходов приведены в таблице 1.

| Показатели |

Виды продукции |

Итого |

| A |

B |

C |

| Цена единицы, руб. |

550 |

6 950 |

1 500 |

- |

| Переменные затраты, руб. |

530 |

6940 |

1495 |

- |

| Постоянные затраты, тыс. руб. |

- |

- |

- |

300 |

По результатам исследования конъюнктуры рынка были сделаны выводы о том, что продажу указанных продуктов целесообразно осуществлять в соотношении: 50% - продукция А, 30% - продукция B, 20% - продукция C.

По плану организация должна получить прибыль на сумму 200 000 рублей. Необходимо определить ассортимент производства и продажи продукции.

Решение: производство продукции С принимаем за х. Тогда на основе приведенного соотношения спроса объема производства продукции А составит 2,5х (50% : 20%), а продукции B – 1,5х (30% : 20%). В стоимостной оценке объем производства составит соответственно для А – 1375  ), для B – 10425х ( ), для B – 10425х ( ), для С – 1500х (), а всего 13300х ( ), для С – 1500х (), а всего 13300х ( ). ).

Переменные затраты по видам продукции составят соответственно 1325х ( ), 10410х ( ), 10410х ( ) и 1495х (1х×1495), а по всем видам продукции 13230х (1325х+10410х+1495х). ) и 1495х (1х×1495), а по всем видам продукции 13230х (1325х+10410х+1495х).

Подставляя в уравнение

Прибыль = Выручка от продажи – Переменные затраты – Постоянные затраты

полученные данные, получаем следующее уравнение:

200 тыс. руб. = 13300х – 13230х – 300 тыс.руб.

из которого находим, что

70х = 500 тыс. руб., а х = 7142 руб.

Следовательно, для получения прибыли в 600 000 рублей нужно изготовить и продать 7142 изделий С, 17855изделий А (7142 × 2,5) и 10713 изделий B (7142 × 1,5).

После того как установлена структура намеченной к производству продукции целесообразно установит рентабельность отдельных ее видов. Эти показатели можно определить отношением прибыли к себестоимости по каждому виду продукции. Постоянные расходы в примере распределены по видам продукции пропорционально переменным затратам. На 1 рубль переменных затрат приходится 0,006 рублей постоянных затрат (300000 руб.: 44982000 руб.).

| №№ п/п |

Показатели |

Виды продукции |

Итого |

| А |

B |

C |

| 11 |

Объем производства, шт. |

17855 |

10713 |

7142 |

35710 |

| 22 |

Цена за единицу, руб. |

550 |

6 950 |

1 500 |

(17855×550)+(10713×6950)+(7142×1500)=9820250+74455350+10713000=94988600 |

| 33 |

Переменные затраты на единицу, руб. |

530 |

6 940 |

1 495 |

(8500×530)+(5100×6940)+(3400×1495)=4505000+35394000+5083000=44982000 |

| 44 |

Постоянные затраты, руб. |

500×0,006=3 |

6800×0,006=40,8 |

1400×0,006=8,4 |

300 000 |

| 55 |

Себестоимость, руб.(п.3+п.4) |

533 |

6980,8 |

1503,4 |

45282000 |

| 66 |

Прибыль(+), убыток(-), руб.(п.2-п.5) |

+17 |

-30,8 |

-3,4 |

49706600 |

| 77 |

Рентабельность (п.6 : п.5), % |

+ 3,18 |

- 0,44 |

-0,22 |

+1,09 |

При выявлении малорентабельной или убыточной продукции, как правило, возникает желание в снятии их с производства. Однако такое решение часто бывает ошибочным, поскольку при сокращении объема производства какого-либо продукта величина постоянных затрат на единицу других видов продукции возрастает и раннее рентабельные виды продукции превращаются в убыточные.

Глава 3. Предложения по повышению эффективности управленческого учета в принятии управленческих решений

Эффективная работа современного предприятия невозможна без хорошо налаженной системы управленческого учета и отчетности на всех уровнях управления. В условиях усиления конкуренции на отечественных рынках вопрос о необходимости постановки системы управленческого учета на предприятии (СУУП) для многих прогрессивных руководителей уже отпадает. Вместо него актуальным становится другой, не менее важный - «А эффективна ли построенная СУУП?», «Какие есть внутренние резервы для повышения эффективности деятельности предприятия за счет проведения анализа эффективности СУУП?»

Усиленный интерес к управленческому учету обусловлен следующими факторами, специфическими для современного бизнеса: постоянно растущая концентрация капитала; высокий уровень внешней и внутренней конкуренции; непредсказуемость инфляционных движений даже в странах со стабильными денежными системами; значительный рост производственных издержек и доли добавленной стоимости в себестоимости продукции.

Для укрепления позиций предприятия на рынке и его экспансии необходимо грамотно управлять его денежными потоками, производством и инвестиционными проектами. Очевидно, что традиционных методов бухгалтерского учета для этого недостаточно.

Возникновение управленческого учета связывают с ростом корпораций, появлением производственного нормирования и изменением социально-экономических отношений на крупных производственных предприятиях.

Его зарождение пришлось на середину девятнадцатого века, когда развитие железных дорог, морских сообщений резко раздвинуло границы коммерческой деятельности. Это потребовало составления перспективных прогнозных расчетов, исчисления себестоимости товаров, услуг, а также различных способов их транспортировки.

В конце 19 века управленческий учет выделился в самостоятельный вид деятельности предприятия. К концу 20 века он развился в сложную многогранную систему внутренних отношений на предприятии.

В западной практике широко распространено мнение, что управленческий учет возник вследствие недостатков традиционной бухгалтерии, так как данные бухгалтерского учета и отчетности не могут в полной мере удовлетворять потребности управления предприятием. Это связано с тем, что они быстро устаревают, лишены оперативности, предназначены в первую очередь для внешних пользователей и не дают информации для прогноза хозяйственной деятельности.

Существовавший до недавнего времени управленческий учет, который был нацелен, в основном, на информационное обеспечение оперативных решений, принято называть традиционным.

Помимо операционных управленческих решений современному предприятию необходимо принимать долгосрочные или стратегические управленческие решения. В последнее время их важность выросла значительно, что связано с усилением конкуренции и появлением новых информационных возможностей для обработки данных. Это приводит к тому, что ориентация на долгосрочные цели компании, например, создание долгосрочного стратегического конкурентного преимущества, способствует более стабильным выгодам для заинтересованных в деятельности компании лиц в долгосрочной перспективе, что особенно важно, учитывая стремительный характер изменений, которые быстро нивелируют краткосрочные преимущества.

Для обслуживания потребностей менеджмента компании при подготовке стратегических решений необходимы новые методы управленческого учета. Совокупность этих методов принято называть современным или стратегическим управленческим учетом.

Основной функцией стратегического управленческого учета является обеспечение условий для наиболее объективного анализа эффективности деятельности предприятия, а также для того, чтобы при принятии стратегических управленческих решений были учтены пожелания всех групп заинтересованных лиц. Иными словами, стратегический управленческий учет должен позволять определить насколько эффективно работает организация с точки зрения различных групп интересов.

Для успешной организации управленческого учета, в зависимости от отраслевых особенностей производства и целевой установки, прежде всего, целесообразно разработать экономически обоснованную классификацию затрат. Это позволит определить и сформировать:

места возникновения затрат;

центры ответственности;

носители затрат.

Затем необходимо выбрать наиболее приемлемый вариант, по которому будет организован управленческий учет.

Для высокоэффективной работы современного предприятия, в какой бы сфере экономики оно ни работало, необходима хорошо налаженная система управленческого учета и отчетности для менеджеров разных уровней. С одной стороны, такой вывод лежит на поверхности и достаточно банален, с другой - в России разработано мало рекомендаций по постановке эффективной системы управленческого учета на предприятиях, а управленческий учет на них или находится в зародышевом состоянии (например, в виде графика документооборота), или его совсем нет.

Уже более 20 лет комитетом по управленческому учету института управленческого учета США разрабатывается система положений по управленческому учету (Statements on Management accounting - SMA), которые являются рекомендациями высококлассных специалистов в области управленческого учета для компаний. Система этих положений включает пять уровней:

– Цели управленческого учета (Objectives)

– Терминология (Terminology)

– Концепции (Concepts)

– Практика и техника (Practices and Techniques)

– Управление учетной деятельностью (Management of Accounting Activities).

В настоящее время разработано примерно 60 таких рекомендаций - от базовых, определяющих Цели управленческого учета (положения 1А, 1B и т.д.), и Словаря управленческого учета (2А) до Основ отчетной информации для менеджеров (5В) и Внедрения ABC-костинга (4T). Эти положения, являясь наднациональными документами по управленческому учету, могли бы стать базовыми рекомендациями по управленческому учету и для зтой оргнаизации.

На практике отдельные элементы управленческого учета, как правило, используются на предприятиях. Важно, чтобы эти элементы были объединены в общую структуру, ориентированную на достижение определенного результата.

В рамках достижения указанной цели Экспертно-консультативный совет по управленческому учету, созданный при Минэкономразвития РФ, ставит следующие задачи:

– Расширять круг предприятий, использующих в своей деятельности лучшие механизмы управленческого учета для принятия управленческих решений;

– Стимулировать применение лучшего опыта зарубежных стран по развитию систем финансового менеджмента и управленческого учета в российских условиях;

– Разработать базовые методологические рекомендации по вопросам организации и ведения управленческого учета на предприятиях, принимая во внимание российский и зарубежный опыт;

– Разъяснять управленческому звену, собственникам предприятий важность ведения управленческого учета;

– Ускорить процесс формирования профессионального сообщества, оказывать поддержку процессам объединения профессионалов в области управленческого учета.

Для эффективного решения задач управленческого учета важное значение имеет регламентация правил формирования нормативно-справочной информации (НСИ). Ее основу составляют данные государственных стандартов на материально-технические ресурсы, готовую продукцию, выполненные работы, а также данные справочников норм, расценок и нормообразующие элементы - нормы и нормативы производственных запасов и их потребления на нужды производства.

Структура НСИ представляет собой поэтапную связь агрегированных исходных данных и норм, группируемых по видам используемых материальных ресурсов, по видам используемых готовой продукции, выполняемых работ, а также по статьям затрат.

Для обеспечения обновления НСИ в учетных задачах в указанных подсистемах должно быть обеспечено согласование с требованиями действующих государственных стандартов на материально-технические ресурсы, на подготовку производства, пооперационные нормы времени и расценки за единицу выполненных работ, которые агрегируются по операциям, деталям, узлам, изделиям, продуктам.

На предприятиях в целях экономии расходования ресурсов и снижения себестоимости продукции целесообразно оперативно, но не реже одного раза в год анализировать работу с нормами и нормативами, а именно:

– Согласованность норм и нормативов с международным уровнем развития науки и техники в области качества материалов и их применяемости;

– Сравнение динамики норм с плановым уровнем издержек;

– Установление процента (доли) технически обоснованных и текущих норм;

– Сравнение норм и нормативов с документально подтвержденным фактическим расходом;

– Сравнение норм и нормативов с проектным уровнем;

– Действенность экономического стимулирования работников за экономию материальных ресурсов;

– Уровень обновляемости производственных мощностей (реконструкция, модернизация).

Руководство предприятий и соответствующие функциональные службы должны документально оформлять достигнутое снижение потребления материалов по сравнению с плановыми заданиями, что необходимо для поддержания финансовой устойчивости.

Можно выбрать следующие направления совершенствования системы управленческого учета и отчетности:

1. Совершенствование структуры, иерархии, содержания и формы представления управленческих отчетов;

2. Развитие системы финансового планирования и бюджетирования;

3. Разработка стратегии развития компании с последующей увязкой кратко-, средне- и долгосрочного горизонтов планирования;

4. Совершенствование системы учета затрат.

Рекомендуемые направления совершенствования системы управленческого учета и отчетности на российских предприятиях.

– Проектирование оптимальной иерархии отчетов и их адаптация к нуждам руководителей различных уровней.

– Разработка системы долго - (5 - 10 лет) и среднесрочного (3 - 5 лет) планирования на основе оценки конкурентоспособности предприятия на внутреннем рынке. Увязка долгосрочного, среднесрочного и текущего планирования;

– Оптимизация системы бюджетирования;

– Совершенствование системы учета затрат и нормативной базы расчета их планового уровня.

В рамках первого направления - совершенствование системы управленческой отчетности, определение иерархии отчетов и их адаптация к нуждам руководителей различных уровней - наиболее существенными представляются следующие мероприятия:

– Анализ действующей системы управленческой отчетности, ее состава, структуры и функций, а также организационно-технических аспектов ее функционирования;

– Оценка уровня автоматизации информационных потоков и процессов принятия решения и при необходимости приведение их в соответствие с требованиями системы отчетности управленческого учета.

Система управленческого учета накладывается на сложившуюся на предприятии организационную структуру. Поэтому эффективность данной системы во многом зависит от эффективности организации предприятия. Весьма часто совершенствование системы управленческого учета (особенно, предполагающее внедрение дорогостоящих аппаратных и программных средств) должно сопровождаться, а возможно - и следовать за изменениями в организационной структуре предприятия, поскольку нецелесообразно и неэффективно накладывать современные методы управленческого учета и тем более компьютеризировать их в условиях неэффективной организационной структуры предприятия. Поэтому внедрению современных систем управленческой отчетности на большинстве предприятий должна предшествовать структурная реорганизация. На предприятии ОАО «СтройПанельКомплект» линейно – функциональная система управления. Линейно-функциональный этап эволюции организационной структуры характеризуется углублением процесса специализации, расширением и созданием новых подразделений и служб. Подобная организационная модель предполагает, что функциональные руководители управляют только своими подразделениями. Управление персоналом осуществляется через их начальников, посредством издания приказов и других внутренних распоряжений. При этом руководители линейных подразделений имеют право на согласование и опротестование проектов функциональных изменений. Это приводит к улучшению взаимодействия функциональных и линейных служб.

Линейно-функциональная структура предоставляет преимущества для работы в стабильных условиях, предполагающих постепенное налаживание связей между функциональными и основными подразделениями. Если ситуация быстро меняется и требует перманентного пересмотра контролируемых показателей и ограничений, добиться согласованной работы всех служб удается с трудом, особенно когда это происходит в условиях роста организации. Чем глубже специализация и больше функциональных подсистем, тем выше требования к согласованности в их работе по достижению интегрированного результата.

Еще одним характерным недостатком является частичное дублирование функций несколькими отделами.

Грамотно проведенный внутренний аудит системы управленческого учета позволит своевременно выявить и идентифицировать различного рода риски, в том числе и в сфере управления (например, систематические ошибки и злоупотребления персонала), а также разработать мероприятия по предотвращению их возникновения.

Грамотно построенная система управленческого учета позволяет оперативно получать необходимую менеджерам информацию в наиболее удобных форматах, что способствует своевременному принятию верных управленческих решений.

Ведение управленческого учёта подразумевает выполнение существенного объема разнообразных операций. Без автоматизированной системы затраты на обработку такого количества информации неимоверно велики, а сроки обработки данных не удовлетворяют менеджеров. Практически невозможно получить необходимую информацию нужного качества в нужном объеме, а главное в требуемые сроки.

Выбор способа автоматизации управленческого учета зависит от поставленных перед управленческим учётом задач и степени готовности предприятий к созданию комплексных решений. Разные способы автоматизации требуют принципиально разных подходов к подбору программных средств.

Исходя из нашего практического опыта постановки и автоматизации систем управленческого учета выделим три варианта решения:

Ведение полноценного управленческого учёта на предприятии. Автоматизация системы управленческого учёта на базе ERP-систем;

Использование управленческой информации из различных информационных систем. Автоматизация системы управленческого учёта с помощью аналитических систем класса BPM (Business Performance Management) и BI (Business Intelligence) на базе OLAP-технологий;

Комплексное решение. Построение корпоративного хранилища данных.

Заключение

Процесс принятия управленческих решений является особым видом деятельности, требующим высокой квалификации, практического опыта, развитой интуиции, часто сродни искусству. Многие решения являются уникальными, и процесс их выработки не может быть определен строгими правилами, конкретными шагами и четкой последовательностью. Тем не менее, в анализе процесса принятия управленческих решений можно выделить наиболее общие определенные этапы. На первом этапе исходя из стоящей проблемы бухгалтер должен определить все возможные направления действий, которые помогут руководству разрешить эту проблему. После определения альтернатив бухгалтер по управленческому учету готовит полный анализ по каждому обсуждаемому варианту, рассчитывая суммарные затраты, возможную экономию ресурсов и финансовый результат хозяйственных операций. Для каждого типа решений необходима различная информация.

Когда вся информация собрана и представлена соответствующим образом, руководство может выбрать наилучший вариант действий. После воплощения в жизнь выбранного решения бухгалтер должен проанализировать сложившуюся ситуацию и представить руководству анализ результатов внедрения. Если нет необходимости в дальнейших действиях, процесс управления завершается, в противном случае весь цикл возобновляется.

Как видим, на всех этапах процесса принятия управленческого решения бухгалтер обеспечивает руководство необходимой информацией. Для этих целей должны быть использованы определенные учетные процедуры и система специальной отчетности. Так как руководство ожидает, что информация будет точной, своевременной, полностью охватывающей проблему и представленной в хорошей понятной форме, бухгалтер должен обращать внимание не только на сбор и обработку необходимой информации, но также и на формат представляемых отчетов.

Таким образом, на основе проделанной работы были решены следующие задачи: был раскрыта сущность управленческого учета и управленческих решений, описаны виды управленческих решений, показаны методы решения управленческих решений и задач, приведен CVP – анализ как основа для принятия решений, а также приведены предложения по совершенствованию управленческого учета.

Наряду с этим была выполнена цель данной курсовой работы, т.е. исследованы, изучены и отражены особенности принятия управленческих решений, основанные на данных оперативного учета и отчетности как теоретически, так и применительно к конкретному объекту исследования.

Список использованной литературы

1. Федеральный закон о бухгалтерском учете №129-ФЗ от 21 ноября 1996 г. (Принят Государственной Думой 23 февраля 1996 года) (Одобрен Советом Федерации 20 марта 1996 года).

2. Бороненкова С.А. Управленческий анализ. М., 2003.

3. Бургуев К.А. Практика постановки управленческого учета на российских предприятиях // Деловой Петербург. – 2002. – №24. – С 3-719.

4. Вахрушина М.А. Бухгалтерский управленческий учет: Учеб. для студентов вузов, обучающихся по экон. специальностям / М.А. Вахрушина. – 6-е изд., доп. и перераб. – М.: Омега – Л, 2006. – 576 с.

5. Волкова О.Н. Управленческий учет: учеб. – М.: ТК Велби, Изд-во Проспект, 2006. – 472 с.

6. Глущенко В.В., Глущенко И.И. Разработка управленческого решения. Железнодорожный, 2001.

7. Голов С.Ф. Управленческий учет: Учебник. – К.: Либра, 2004. – 576 с.

8. Друри К. Управленческий и производственный учет. – М.: АУДИТ_ЮНИТИ, 2002.

9. Друри К. Управленческий учет для бизнес-решений. – М.: ЮНИТИ, 2003.

10. Ивашкевич В.Б. Практикум по управленческому учету и контроллингу: Учебное пособие. – М.: Финансы и статистика, 2004 – 160 с.

11. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учеб. для вузов. – М.: Экономистъ, 2003. – 618 с.

12. Каверина О.Д. Управленческий учет: системы, методы, процедуры: Учебное пособие – М.: Финансы и статистика, 2003. – 352 с.

13. Карпова Т.Н. Управленческий учет: Учебник. - М.: АУДИТ-ЮНИТИ, 2003. – 517 с.

14. Керимов, В.Э. Управленческий учет: Учебник. – 2-е изд., изм. и доп.-М.: Издательско-торговая корпорация «Дашков и К», 2003. - 416 с.

15. Кондраков К.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. – М.: Инфра-М, 2003. – 386 с.;

16. Нестеро В., Важно А. Управленческий учет как основа для принятия эффективных решений // Экономика и жизнь. – 2007. – №5.

17. Николаева О., Шишкова Т. Управленческий учет: Учебное пособие. – М.: УРСС, 2003.

18. Сахирова И.П. Бухгалтерский управленческий учет: Учебное пособие для студентов экономических специальностей. / Уфа: Гилем, 2006. 152 с.

19. Сахирова И.П. Бухгалтерский управленческий учет: Учебное пособие для студентов экономических специальностей. / И.П. Сахирова. Уфа: Гилем, 2006.

20. Фатхутдинов Р.А. Разработка управленческого решения. М., 2007.

21. Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет. 10-е изд./ Пер. с англ. – СПб.: Питер, 2005. – 1008 с.

22. Управленческий учет: Учебное пособие / Под редакцией А.Д. Шеремета. – 2-е изд., испр. – М.: ИД ФБК-ПРЕСС, 2004. – 512 с.

|