СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ФАНТОМ В ТЕОРИИ НАЛОГООБЛОЖЕНИЯ (о кривой Артура Лаффера)

СПИСОК ИСТОЧНИКОВ

ВЫВОДЫ

ВВЕДЕНИЕ

В работе рассмотрено два основных направления стимулирования экономики посредством налоговых инструментов (варьирование налоговых ставок на базе постулатовЛаффера и ускоренная амортизация плюс налоговые инвестиционные льготы), сделан вывод, что кривая Лаффера неприменимая к общему показателю - части налогов в ВВП и необходимо учитывать структуру налоговыхпоступлений (от юридических и физических лиц).

Во всех странах налоги и налоговая политика являются важнейшими инструментами развития экономики. Причем если главным традиционным инструментом этой политики были налоговые ставки, то в последние полвека они дополняются также различного рода целевыми налоговыми льготами. К ним следует отнести ускоренную амортизацию, инвестиционный налоговый кредит, частичный вычет из облагаемой прибыли затрат на инвестиции, на НИОКР и др.

ФАНТОМ В ТЕОРИИ НАЛОГООБЛОЖЕНИЯ (о кривой Артура Лаффера)

Как показывает экономическая практика, целевые налоговые льготы оказались гораздо более действенным средством стимулирования инвестиционной деятельности по сравнению с налоговыми ставками. Однако многие страны все еще отдают приоритет именно налоговым ставкам, считая их самым гибким инструментом налогового регулирования.

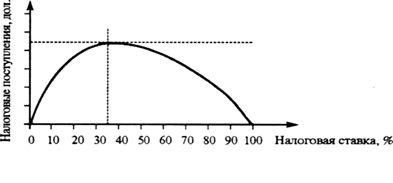

Такая политика имеет под собой теоретическое обоснование, выдвинутое А. Лаффером, профессором экономики Университета Южная Каролина (США). Путем анализа экономических процессов, происходивших в 70-е годы XX в., Лаффер, пытаясь ответить на вопрос, всегда ли повышение налоговых ставок ведет к росту поступления налогов, пришел к выводу, что между ними существует некая зависимость. Ее подтверждает график, получивший в науке название "кривая Лаффера" (см. рисунок 1).

Рис.1. Кривая Лаффера

Согласно выдвинутой Лаффером теории, кривая достигает точки максимума, когда уровень налогообложения является оптимальным. При дальнейшем увеличении налогообложения поступления начинают падать. Одновременно с этим чистый доход у налогоплательщика уменьшается, что приводит к ослаблению деловой активности и массовым уклонениям от уплаты налогов. Среди ученых есть много приверженцев данной теории. Так, по мнению доктора экономических наук Е. Балацкого, "...в настоящее время представители западной экономической науки довольно критически оценивают концепцию кривой Лаффера. На этом фоне чрезвычайно контрастно смотрятся многочисленные работы российских экономистов, посвященные подробному изучению геометрических свойствэтой кривой. Достаточно сказать, что в трудах отечественных исследователей возникло уже само понятие точек Лаффера".

Реклама

Отметим, что всегда есть искушение получить в руки "палочку-выручалочку", с помощью которой можно было бы разрешить трудные проблемы, в том числе и в экономике. Но варьирование налоговых ставок на основе кривой Лаффера отнюдь не обеспечивает рост инвестиционной активности и поступлений налогов, а наоборот, отдаляет и запутывает решение этой задачи.

Лауреат Нобелевской премии по экономике (2001 г.) Дж. Стиглиц полагает, что "кривая Лаффера вообще "высосана из пальца", а безумства Рейгана со снижением налогов, осуществленным с ориентацией на нее, привели к огромному бюджетному дефициту США".

Если говорить конкретнее, то, по теории Лаффера, налоговые ставки могут увеличиваться до тех пор, пока относительная величина чистой прибыли (прибыль после уплаты всех налогов) превышает норму среднего депозитного процента. В противном случае становится невыгодным вкладывать капитал в развитие производства и инновации. Капитал начинает перетекать в банковскую сферу, рост экономики замедляется, и в результате налогооблагаемая база сужается. Экономика попадает в так называемую налоговую ловушку.

Насколько изложенный постулат справедлив и работает ли он в современных условиях? Представляется, что это чисто умозрительный вывод. Может, он и был отчасти справедлив в первые годы после Второй мировой войны, однако в дальнейшем инвестиционная активность, структура финансирования инвестиционной деятельности и налоговые сборы в развитых странах определяются уже совсем другими факторами. Если в середине XX в. в индустриально развитых странах в общих инвестициях на собственную прибыль приходилось более 50%, на заемные средства - от 25 до 30%, на амортизационные отчисления - от 20 до 25%, то к началу XXI в. доля прибыли сократилась примерно до 5-10%, доля заемных средств - до 12-15%, амортизационных - возросла до 60-70%.

Все существующие сегодня в мире системы налоговых мероприятий, воздействующих на инвестиционные процессы в экономике, условно можно разделить на два вида - экстенсивные (пассивные) и активные целевого назначения.

Реклама

К пассивнымметодам стимулирования инвестиционной деятельности относится простое снижение ставок по налогам, таким как налог на прибыль, налог на добавленную стоимость, социальные и подоходные налоги и т. д. Недостаток этих методов заключается в следующем: снижая ставки налогов, государство заранее предоставляет налогоплательщикам "подарок" в виде дополнительной прибыли или дохода, надеясь на их добрую волю, на сильную конкуренцию, на то, что денежные средства пойдут на инвестиции. Если же у налогоплательщиков такой воли нет, а конкуренция не столь уж сильна, то дополнительных инвестиций не будет. Так, статистические наблюдения, проведенные в США и странах Западной Европы, показали, что только треть из дополнительной прибыли (дохода) налогоплательщики тратят на инвестиции, а остальное идет в основном на их личное обогащение.

Следовательно, в тех случаях, когда государство просто снижает налоги и не стимулирует инвестиционную деятельность посредством целевого льготного налогообложения, можно смело говорить, что от такой налоговой политики выигрывает самая богатая прослойка общества (предприниматели), ибо они 70% остающейся в их распоряжении дополнительной прибыли от снижения налогов тратят на личные потребности, и только 30% "работают" на общество. Чтобы подкрепить этот тезис, приведем слова Дж. Стиглица о том, что "простое снижение налогов предназначено не для стимулирования экономики, а для передачи денег тем, у кого их и так достаточно много".

К активным методамцелевого налогового стимулирования инвестиционной деятельности относятся:

- политика ускоренной амортизации;

- частичный вычет из облагаемой прибыли затрат на инвестиции - от 10 до 50% ее суммы, с дифференциацией по отраслям и направлениям развития. Чем более технологичен производимый продукт и выше степень его обработки, чем больше содержится в нем квалифицированного труда, тем обычно выше будет процент налоговой льготы;

- вычет из облагаемой прибыли до 100% инвестиционных расходов в течение 3-5 лет, если проекты по ним являются приоритетными для развития экономики;

- предоставление инвестиционного налогового кредита, позволяющего вычитать из суммы начисленного налога на прибыль 10-50% от суммы инвестиционных затрат;

- полный вычет из облагаемой прибыли всех затрат на проведение НИОКР плюс дополнительный поощрительный вычет в виде бонуса до 20% от сумм, направленных на эти цели;

- самое активное использование налоговых льгот целевого назначения для предприятий, работающих в экономически отсталых и дотационных регионах, а также для вновь создаваемых малых и средних предприятий и холдингов;

- полное освобождение малых предприятий (с годовым оборотом меньше определенной величины и численностью занятых ниже 50-100 чел.) от налога на прибыль в случае ее реинвестирования.

То, что ускоренная амортизация ставится на первое место среди других целевых налоговых льгот, связано с ее огромным влиянием на инвестиционную деятельность и ускорение модернизации производства. Во многих индустриально развитых странах в общих инвестициях на амортизационные отчисления приходится в среднем 60-65%. Их эффективность проявляется следующим образом.

Во-первых, хозяйствующие субъекты получают дополнительные денежные средства, которые, в отличие от чистой прибыли, не отягощены налогом.

Во-вторых, амортизационные отчисления, в отличие от прибыли и заемных средств, служат самым стабильным источником финансов, так как на них гораздо меньше сказываются спады производства, повышение ставок по кредитам, изменение цен и т. д.

В-третьих, амортизационные отчисления — это собственные средства предприятий, и в случае отказа от заемных средств они позволяют экономить на выплате процентов, что в целом повышает эффективность производства.

В-четвертых, наличие амортизационного фонда и необходимость использовать его по целевому назначению сами по себе дисциплинируют предпринимателя, заставляют его расходовать эти деньги на расширение и модернизацию производства; контроль со стороны государства за целевым использованием амортизационного фонда устраняет соблазн потратить их на другие цели.

В-пятых, при заметно ускорившихся темпах технического прогресса в мире серьезную роль играет фактор времени: деньги, полученные сегодня, "стоят" гораздо дороже тех, что будут получены спустя 2—3 года. Ускоренная амортизация позволяет предпринимателям получать дополнительные финансовые средства в первые годы использования основных фондов, создавая для них значительные преференции по отношению к конкурентам.

Если указанные целевые налоговые льготы применяются активно, то у предпринимателей отпадает необходимость уклоняться от уплаты налога на прибыль.

Важное достоинство стимулирования инвестиционной деятельности с помощью перечисленных активных методов заключается в так называемом обратном финансировании: предприниматель получает дополнительные финансовые средства не извне, а из собственной прибыли благодаря сокращению выплат налога или, в случае амортизационных отчислений, - переводу ее в размере увеличенной амортизации в издержки. Данные изменения в налоговой политике можно охарактеризовать как своего рода революцию в налогообложении.

Налоговая система распалась на две сферы с совершенно разными функциональными задачами. Через первую государство, устанавливая налоговые ставки по видам налогов, изымает определенную часть валового общественного продукта для формирования бюджета. Через вторую сферу, наоборот, в силу налоговых льгот предприниматель может сократить это изъятие, если он выполняет задачи, поставленные государством, прежде всего по инвестиционной деятельности. Можно констатировать, что она теперь косвенно финансируется из госбюджета и приносит для предпринимателей больший эффект, например, по сравнению с использованием на эти цели кредитных ресурсов, по которым нужно выплачивать проценты, или свободного остатка прибыли, отягощенной налогом на прибыль.

Важное достоинство активных методов целевого налогового стимулирования инвестиционной деятельности - то, что государство расплачивается по льготам только после ее осуществления. Таким образом, государственная "награда", в отличие от пассивных методов, находит своих "героев" не до, а после принятия запланированных мер. Если же нет инвестиций, то нет и льгот. Или же, когда речь идет об амортизационных отчислениях и они потрачены не на инвестиционные цели, по ним должен быть выплачен в полном объеме налог на прибыль.

Сложившаяся взаимозависимость между ставкой налога на прибыль, налоговыми льготами и инвестиционной деятельностью в какой-то мере напоминает систему "кнута и пряника". В качестве кнута здесь выступает ставка по налогу на прибыль, а в качестве пряника - налоговая льгота по инвестициям. Существование разнонаправленных параллельных и одновременно взаимодействующих сфер налогообложения по отношению к прибыли и финансированию инвестиционной деятельности с помощью целевых налоговых льгот заставляют по-новому взглянуть на уровень ставок налога на прибыль.

В таких условиях государству становится выгоднее не снижать ставку налога на прибыль в целях стимулирования инвестиционной деятельности, а сохранять ее на довольно высоком уровне, потому что в данном случае она начинает проявлять себя как более сильный стимул к тому, чтобы освободиться от этого налога. В США указанная ставка налога после реформ Рейгана в 1986 г. уменьшилась с 46 до 34%, однако дальнейшее ее снижение не планируется.

В принципе, каждая страна, в зависимости от проведения той или иной амортизационной политики и наличия в законодательстве других целевых налоговых льгот, должна установить "оптимальную" ставку налога на прибыль. Чем активнее стимулируется инвестиционная деятельность через амортизационную политику и целевые налоговые льготы, тем, при прочих равных условиях, должна быть выше названная ставка.

Таким образом, во многих развитых странах в результате использования ускоренной амортизации и налоговых льгот целевого назначения чистая прибыль уже не играет роль главного инвестиционного ресурса. Кроме того, преобладающая ее часть теперь тратится не на инвестиции, а на дивиденды, а оставшаяся доля (свободный остаток) стала такой незначительной, что не может оказать сколько-нибудь серьезного влияния на инвестиционную деятельность.

В корпоративном секторе экономики США по состоянию на 2007 г. из общей величины валового чистого дохода (прибыль до налога плюс амортизационные отчисления) на амортизационные отчисления приходилось 46,6%, на налоги -14,7%, на прибыль после налогообложения - 38,8%, из которой на дивиденды шло 66,2%, а остальные 13,1% составил свободный остаток прибыли, который, согласно теории Лаффера, мог быть использован на инвестиции.

В последние десятилетия крупные производители получают гораздо большую выгоду, направляя часть чистой прибыли после уплаты налога не на инвестиции, а на дивиденды. В ситуации, когда покупателями и продавцами акций и активов стали не только предприниматели, а миллионы граждан, такая политика способствует бурному росту стоимости акций, капитализации активов и получению за счет этого дополнительных денежных средств, часто многократно превышающих расходы на выплату дивидендов.

Ввиду изменившихся условий воспроизводственных процессов в экономике рассмотрим недостатки кривой Лаффера и под другим углом: а можно ли вообще при ее помощи обнаружить какие-либо эластичные зависимости между налоговыми ставками, инвестиционной активностью и налоговыми поступлениями, а если такое возможно, то насколько эти зависимости будут справедливыми?

Кривая Лаффера, если ее построить на основе лишь одной налоговой ставки, будь то налог на прибыль, НДС или подоходный налог, не выявит их влияние на инвестиционную активность и тяжесть налогообложения. В силу этого в кривую приходится "закладывать" сразу все налоги или их группу. Однако простое арифметическое сложение налоговых ставок - занятие бессмысленное, и приверженцы теории Лаффера, чтобы преодолеть это затруднение, начинают оперировать не ставками налогов, а налоговой нагрузкой, суммируя стоимостные оценки налогов, необоснованно называя ее "совокупной ставкой налогообложения". Но когда вместо налоговых ставок начинают оперировать обобщенной налоговой нагрузкой, то найти зависимость между ставками, инвестициями и налоговыми поступлениями весьма проблематично. Дело в том, что налоговая нагрузка складывается не только под действием налоговых ставок; сильнейшее влияние на нее оказывает и целый ряд других факторов: доля заработной платы в издержках производства, размер амортизационных отчислений, использование целевых налоговых льгот, рентабельность производства, темпы движения оборотных средств и т. д.

Следовательно, налоговые ставки являются лишь одним из множества факторов, влияющих на налоговую нагрузку, поэтому делать выводы о ее оптимальности или недостаточности на основании только данного фактора, по меньшей мере, некорректно. И чем более укрупненный показатель налоговой нагрузки используется при построении кривой Лаффера, тем больше возникнет дополнительных факторов, влияющих на ее уровень, и будет допущено погрешностей в выводах о ее снижении или повышении. Так, определяя налоговую нагрузку в целом во всей экономике по доле налогов в ВВП, нужно обязательно учитывать еще и структуру поступления налогов - по юридическим и физическим лицам.

Анализ показал, что высокая доля налогов в ВВП во многих промышленно развитых странах вовсе не является доказательством значительной налоговой нагрузки на экономику, а свидетельствует, скорее, о высоком уровне душевых доходов, что позволяет собирать основную массу налогов не с юридических, а с физических лиц. Причем в динамике доля налогов в ВВП растет, а налоговая нагрузка по обеим группам налогоплательщиков, напротив, снижается. В тех же странах, где доля налогов в ВВП относительно низка, обычно наблюдается и относительно низкий уровень душевых доходов (до 10 тыс. дол.). Именно по этой причине преобладающая масса налогов там собирается не с физических, а с юридических лиц и тяжесть налоговой нагрузки на последних намного выше, чем в развитых странах. Вот почему, когда исследователи начинают судить о ней в конкретной стране по доле налогов в ВВП и закладывать данный показатель в кривую Лаффера, не учитывая структуру поступлений, то они всегда приходят к превратным выводам. Например, многие экономисты, ориентируясь на долю налогов в ВВП России в 32-33%, делают вывод о низкой налоговой нагрузке в экономике страны, забывая о том, что преобладающая часть их собирается с юридических лиц и нагрузка на них существенно выше по сравнению с другими индустриально развитыми странами. По состоянию на 2007 г. в России на долю юридических лиц в общих доходах государства приходилось 89,5% всех налоговых сборов, а в США - только 37,7% от общих доходов в федеральный бюджет.

Серьезная значимость структуры налоговых поступлений в бюджет той или иной страны свидетельствует о том, что налоговую нагрузку следует анализировать не только по всему национальному хозяйству, но и обязательно, в дополнение к этому, - в разрезе юридических и физических лиц. Раздельное установление налоговой нагрузки показывает, что налоговые ставки для тех и других формируются по совершенно различным критериям и принципам.

По юридическим лицамналоговые ставки преимущественно выступают как стимул к использованию тех возможностей, которые может предоставить государство для осуществления инвестиционной деятельности в виде ускоренной амортизации и целевых налоговых льгот.

По физическим лицамважнейшей функцией налоговых ставок, как и прежде, остается их фискальная роль с заметным усилением принципа справедливости, который подразумевает введение прогрессии в зависимости от величины дохода физического лица.

Оценивая практическую значимость и достоверность того или иного экономического постулата, М. Фридмен в свое время сказал, что единственным конкретным тестом, позволяющим судить об обоснованности гипотезы, может быть сравнение ее предсказаний с реальностью. Весьма наглядным подтверждением того, что теория Лаффера не выдерживает "теста на обоснованность", свидетельствуют расчеты, выполненные Е. Балацким по налоговой нагрузке в российской экономике. По их результатам приходим к выводу, что "ни в одном году трансформационного периода налоговая нагрузка в России не была чрезмерной, а налоговое бремя велико" и что "государственные органы могут не слишком задумываясь "взвинтить" налоговую нагрузку до 40% ВВП". Но как можно такое утверждать, когда простые арифметические расчеты показывают, что, например, в 1995 г. при условии уплаты всех налогов и при рентабельности производства в 20% налоговая нагрузка на прибыль в некоторых отраслях промышленности России превышала 100%? После снижения основных налоговых ставок в 2002 г. нагрузка немного уменьшилась, но все равно осталась весьма высокой. И можно ли говорить о повышении доли налогов в ВВП до 40%, когда подавляющая масса налогов в России собирается с юридических лиц? Это значит оставить производителей без всякой прибыли.

Вопреки кардинальным изменениям, произошедшим в налогообложении и стимулировании инвестиционной деятельности, многие страны по-прежнему руководствуются в своей налоговой политике теорией Лаффера. От ориентации на нее страдает экономика не только России, но также США и др. Так, чтобы привлечь иностранный капитал, некоторые страны Европы устроили своего рода "соревнование" по снижению ставок налога на прибыль. К началу 2009 г. эти ставки составляли: в Болгарии и на Кипре - 10%, в Ирландии - 12,5%, Литве и Латвии - 15%, во всех странах ЦВЕ - 18,4%, в России - 20%.

Начавшийся в 2008 г. финансовый и экономический кризис показал, что снижение ставок налога на прибыль и введение плоской ставки подоходного налога давали эффект до тех пор, пока приток иностранного капитала был интенсивным. Как только он прекратился, оказалось, что страны с самыми низкими налоговыми ставками больше других пострадали от кризиса. С одной стороны, это связано с тем, что при низких ставках налога на прибыль иностранный (да и отечественный) капитал не особенно заинтересован в расширении и обновлении производств. С другой стороны, плоская ставка подоходного налога не позволяет задействовать его перераспределительную функцию и за счет этого наращивать социальные расходы и совокупный спрос населения, без чего невозможно сделать экономику более устойчивой к кризисным явлениям.

В США также, в соответствии с рекомендациями А. Лаффера, который, кстати, был экономическим советником Р. Рейгана, в целях ускорения темпов развития экономики, роста производительности труда и интенсификации инвестиционной деятельности были значительно снижены ставки по обоим налогам для наиболее состоятельных граждан. Причем последовательнее всего рекомендации А. Лаффера осуществлялись на втором этапе налоговых реформ, в 1986 г. Так, максимальная ставка налога на прибыль была снижена с 46 до 34%, на первые 50 тыс. дол. прибыли ставка составила 15%, на следующие 25 тыс. дол. - 25%. Наивысшая ставка подоходного налога была сокращена с 70 до 28% и оказалась меньше, чем даже самые низкие ставки по аналогичному налогу в странах Западной Европы.

Принимая решение о существенном снижении обоих налогов для наиболее состоятельных граждан, власти США надеялись, что это само по себе поможет росту инвестиционной активности. Одновременно был ликвидирован инвестиционный налоговый кредит, 25%-ная налоговая скидка на НИОКР снизилась до 20%. А в амортизационной политике процесс вообще пошел вспять: сроки списания оборудования были приближены к реальным срокам его службы. Можно сказать, что ускоренная амортизация отменялась. Наряду с этим в период правления республиканцев во главе с Р. Рейганом и Дж. Бушем-старшим, по мнению Дж. Стиглица, был потерян "правильный баланс между государством и рынком". Оба президента руководствовались в развитии экономики не столько научными, сколько идеологическими установками, отдавая безусловный приоритет рынку.

В результате при Р. Рейгане годовые темпы прироста ВВП замедлились с 6,2% в 1984 г. до 1,2% в 1990 г. (в 1991 г. - до 1,5%). Кроме того, в наследство президенту Б. Клинтону достался гипертрофированный дефицит бюджета: если в 1981 г. он был равен 5% от всех поступлений, то к 1992 г. увеличился до 15,3%, а рост инвестиционной деятельности, ради чего и затевались налоговые реформы, сократился почти в 2 раза (с 4,2% за 1970-1980 гг. до 2,2% за 1980— 1991 гг.) "-, Команда Б. Клинтона отказалась от манипулирования налоговыми ставками на основе кривой Лаффера и перенесла центр налоговой стратегии на целевое снижение налогов, на стимулирование инвестиционной активности при помощи инвестиционного налогового кредита. Параллельно с этим руководство страны отказалось от "бездумного упования на "невидимую руку" рынка и "демонизации" государственного планирования и регулирования". Предпринятые меры дали возможность США в 1992-2000 гг. ускорить прирост инвестиционной деятельности в 4 раза по сравнению с 1980-1991 гг. - с 2,2 до 8,7% и повысить на этой основе темпы прироста ВВП, соответственно, с 2,9 до 3,7%.

Если бы налоговые реформы 80-х годов XX в. проводила команда Б. Клинтона, экономическим советником выступал бы не А. Лаффер, а Дж. Стиглиц, экономика США развивалась такими же темпами, как в 1992-2000 гг., то к 2000 г. ВВП Штатов составил бы 10642 млрд. дол., что на 825 млрд. дол. выше фактического уровня.

Приведенные примеры ориентации в налоговой политике на теорию Лаффера наглядно иллюстрируют значимость и последствия ненадежных теорий в экономике. Нет ничего опаснее, чем ситуация, когда экономисты, владеющие математическим аппаратом, начинают выводить различные зависимости, пользуясь ошибочной доктриной, и делать практические выводы, предлагая их в качестве советов власти.

Дж. Буш-младший, в 2000 г. сменивший Б. Клинтона, по сути, продолжил налоговую политику, основанную на постулатах Лаффера. Так, в целях стимулирования инвестиционной активности были отменены налоги на наследуемое имущество и на дарение, продолжалось дальнейшее снижение ставок подоходного налога с физических лиц, в результате чего налоговая система США стала более щадящей для богатых, чем для среднего класса. Идеология налоговой политики заключалась в том, что получение дополнительных денежных средств у состоятельной прослойки общества приведет к усилению спроса на акции, а значит, к подъему курса, что, в свою очередь, будет способствовать росту инвестиций. Действительно, в спросе на акции произошел бум, но инвестиционная активность при этом, вопреки ожиданиям, ослабевала. Дополнительные средства, полученные от снижения налогов и роста курса акций, растрачивались главным образом на роскошь и спекулятивные операции.

Получилось, что налоговая политика, которая опиралась на теорию Лаффера, совпала с идеологией неолибералов, утверждавших, что "чем меньше государства, чем ниже налоги, тем больше свободных средств у частного капитала и состоятельных граждан" и тем больше у них будет возможностей для инвестиционной деятельности и решения экономических проблем через создание конкурентного рынка. Подобная налоговая политика, воплощающая надежды на всесилие рынка, частную инициативу, во второй раз привела США к серьезному финансовому и экономическому кризису.

По мнению доктора политических наук, сотрудника Института США и Канады Н. Травкиной, теория Лаффера - это откровенный плагиат из книги "Taxation: ThePeoplesBusiness" (1924 г.) мультимиллионера А. Меллона, который возглавил в 1921-1933 гг. Министерство финансов США. В этой публикации он выдвинул тезис о том, что высокие налоги отбирают у инициативных предпринимателей причитающиеся им по справедливости доходы, вследствие чего предпринимательство угасает и страна лишается энергии роста. Именно А. Меллон, проводя активную политику снижения личных подоходных налогов и резкого сокращения расходов федерального бюджета на социальные цели, способствовал вызреванию экономического кризиса 1929 г. Н. Травкина полагает, что роль таких фигур, как А. Меллон и А. Лаффер, состоит в том, "чтобы с помощью наукообразной теории обосновать и облечь в форму законов функционирования рыночной экономики чисто прозаическое стремление господствующего класса к обогащению и наживе".

Финансово-экономический кризис, разразившийся в США, - это своего рода лишь курок, заставивший выстрелить ружье, которое на протяжении более 20 лет, с начала правления Р. Рейгана, заряжалось на экономический кризис. Главными "зарядами" этого кризиса послужили следующие неблагоприятные тенденции в экономике США:

- во-первых,вопреки политике снижения налогов, в прошедшие 20 лет интенсивно снижалась инвестиционная активность. Так, если в 1995-2000 гг. среднегодовые темпы роста инвестиций в постоянных ценах составляли 8,9%, то в 2000-2007 гг. - только 1,4% при одновременном росте годовых личных доходов в последний период в 2,5% ;

- во-вторых,с 2002 г. федеральный бюджет постоянно формировался с дефицитом, достигавшим в отдельные годы 11-15% от общего объема. Дефицит бюджета терпим, когда экономика развивается высокими темпами и увеличивается производительность труда, однако в условиях низких темпов роста экономики он начинает резко обострять финансовую ситуацию в стране;

- в-третьих,примерно с середины 1990-х годов, из года в год растет превышение импорта над экспортом. К 2008 г. оно составило более 700 млрд. дол. Данное обстоятельство и дефицит бюджета заставляют власти постоянно прибегать к заимствованиям как внутри страны, так и за рубежом; к началу 2008 г. государственный долг превысил 61 трлн. дол., что в 4,4 раза больше ВВП и в 23 раза - годовых доходов Федерального правительства. Наряду с умопомрачительными цифрами государственного долга постоянно увеличиваются и долги частного сектора (к марту 2008 г. - 38,2 трлн. дол.);

- в-четвертых,опережающими темпами по отношению к росту ВВП (4,9% к 3,1% за 2000-2006 гг.) непрерывно растут расходы на вооружение (по плану на 2009 г. они должны были достичь 675 млрд. дол., или 25% всех федеральных доходов);

- в-пятых,среди развитых стран мира США имеют самый большой разрыв в доходах между бедными и богатыми. По состоянию на 2003 г. децильный коэффициент составил 15,7, имел тенденцию к увеличению и был примерно в 2 раза выше, чем в наиболее развитых странах Европы.

ВЫВОДЫ

В заключение, в порядке обобщения критических замечаний в отношении кривой Лаффера, следует указать, что изменения в налогообложении, произошедшие в последние десятилетия в мире, побуждают исследователей, занимающихся экономической наукой, по-новому посмотреть на многие инструменты, используемые государством для поддержания макроэкономической стабильности или в целях ускорения прогресса.

До сих пор в учебниках по макроэкономике утверждается, что основным источником инвестиций являются сбережения. Наш анализ статистической информации по структуре финансирования инвестиционной деятельности в разных странах свидетельствует, что данное мнение, в свое время изложенное в работе Дж. Кейнса "Общая теория занятости, процента и денег", далеко от истины и нуждается в серьезной корректировке. Требует переоценки и построение модели "кейнсианского креста", который отражает взаимоотношение инвестиций, сбережений и дохода и графики которого так любят приводить авторы учебников по экономике.

Сегодня в большинстве развитых стран главной опорой инвестиционной деятельности выступают не сбережения, а амортизационные отчисления, являющиеся частью прибыли, не облагаемой налогом. Например, в США уже в 1986 г. доля сбережений отличных располагаемых доходов в 2974 млрд. дол. составила лишь 3,9% при общих инвестициях за этот год в 942 млрд. дол.. Если же учесть, что только около 30% от личных сбережений тратится на инвестиционную деятельность, то их доля в общих инвестициях составит всего 3,6%.

Можно сказать, что инвестиции в современной экономике перестали быть продуктом сбережений, начальный импульс инвестиционной деятельности задает государство своей налоговой политикой. Сегодня именно налоговая политика выполняет роль инструмента развития, с сохранением одновременно фискальной и распределительной функций по физическим лицам и использованием существенной части прибыли юридических лиц на развитие через амортизационные отчисления.

СПИСОК ИСТОЧНИКОВ

1. Балацкий Е. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций. "Проблемы прогнозирования" № 2, 2003, с. 88

2. Economic Report of the President, 2009, Table B-90, B-l.

3. Грибкова Н.Б. Налоги в системе государственного регулирования экономики России. - М., Изд-во экономико-правовой литературы, 2004, с. 279

4. Российский статистический ежегодник.- М., 2009, с. 638

5. Historical tables of the Government, 2009, p. 31

6. "Вестникнаучнойинформации" № 2, 2008

7. TaxationtrendsinEuropeanUnion, 2008

8. Гарбузов В. H. Революция Рональда Рейгана. - М., "Наука", 2008, с. 398

9. Statistical Abstract of theU. S., 2009, p. 425

10. Economic Report of the President, 2009, Table B-82

11. Tpавкина Н. М. США. Партии, бюджет, государство.- М., "Наука", 2008, с. 59-60

12. http://ru.wikipedia.org/wiki/27.10.2008

13. Болотин В. Разрыв в доходах населения: данные мировой статистики. "Мировая экономика и международные отношения" № 7,2005, с. 90

14. Фишер С., Дорнбуш Е., Шмалензи Р. Экономика. - М., "Дело", 2002, с. 440-441

|