| Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Новосибирский Государственный Технический Университет

Бердский Филиал

КУРСОВАЯ РАБОТА

24 - Вариант

по дисциплине: Экономика фирмы

На тему: «Организация нового производства

(технико-экономическое обоснование)»

Выполнил: Студент 3 курса

Камышанов А.Ю.

Группы: ЭУБ-72

Шифр: 505667207

Проверила: Стародубцева В.К.

Бердск

2009 г.

C

одержание:

Введение:

1. Исходные данные:

2. Определение капитальных (единовременных) затрат на создание фирмы:

3. Расчёт показателей производственной программы:

4. Расчёт потребности в оборудовании и площадях:

5. Расчёт численности персонала фирмы и организация оплаты труда:

5.1 Расчёт численности персонала фирмы:

5.2 Определение фонда оплаты труда:

6. Расчёт финансовых результатов деятельности фирмы:

Приложения

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Введение:

В условиях развития рыночной экономики произошёл спад эффективности материальной сферы производства. В связи с этим возникла необходимость коренного изменения механизма управления экономикой предприятия.

Одним из путей решения этой проблемы является реструктуризация завода, выделение его как самостоятельное предприятие с целью более экономичного использования имеющихся ресурсов.

Ставится задача провести технико-экономическое обоснование при организации нового производства на базе машиностроительного завода, выпускающего продукцию, которая используется для комплектации производственной и бытовой вычислительной техники, радиоэлектронной и телевизионной аппаратуры.

1.

Исходные данные:

1.1 Планируемый годовой объём выпуска изделий на основе проведённых маркетинговых исследований и полученных предварительных заказов представлен в табл. 1, где Qг - годовой объём выпуска изделий, шт.; Пр - порог рентабельности (период времени выхода фирмы в зону прибыльности), дни; ДПЗ -дополнительная заработная плата, %.

Таблица 1

| Номер варианта

|

ДПЗ,%

|

Номенклатура выпускаемых изделий, шт.

|

| Изделие А

|

Изделие Б

|

| Qг

|

Пр

|

Qг

|

Пр

|

| 24

|

12

|

5130

|

125

|

4500

|

180

|

1.2 Технологический процесс и трудоёмкость изготовления изделий показаны в табл.2.

Таблица 2

| Наименование

операций

|

Средний

тарифный

разряд

|

Трудоёмкость

Реклама

изготовления изделия

|

Коэффициенты

|

| А,н/ч

|

Б,н/ч

|

Выполнения норм, Кв.н.

|

Выборочности, Квыб

|

| 1.Станочные

|

4

|

1,8

|

2,5

|

1,03

|

-

|

| 2.Слесарные

|

4

|

2,4

|

2,9

|

1,0

|

-

|

| 3.Монтажно-сборочные

|

3

|

4,3

|

5,0

|

1,0

|

-

|

| 4.Наладочные, регулировочные, испытательные

|

5

|

6,5

|

9,6

|

1,0

|

-

|

| 5.Технический контроль качества

|

3

|

0,5

|

0,6

|

-

|

0,5

|

1.3 Основные средства фирмы и амортизационные группы отражены в табл.3.

Таблица 3

| №

п/п

|

Наименование

основных средств

|

Номер амортизационной группы

|

Срок полезного использования

|

| 1

|

Станочное оборудование

|

6

|

Свыше 10 лет до15 лет

включительно

|

| 2

|

Слесарное оборудование

Монтажно-сборочное оборудование

|

2

|

Свыше 2 лет до3 лет

включительно

|

| 3

|

Наладочное, регулировочное,

Испытательное оборудование

Оборудование для контроля технологических процессов

|

5

|

Свыше 7 лет до10 лет

включительно

|

| 4

|

Транспортные средства

Электронно-вычислительная

техника

|

3

|

Свыше 3 лет до 5 лет включительно

|

| 5

|

Производственный и хозяйственный инвентарь

|

4

|

Свыше 5 лет до7 лет

включительно

|

| 6

|

Здание

|

7

|

Свыше 15 лет до 20 лет

включительно

|

Примечание

: Метод начисления амортизации - линейный.

1.4 Расход материалов и комплектующих деталей представлено в табл. 4.

Таблица 4

| Номер

варианта

|

Норма расхода материалов и комплектующих деталей на единицу изделия

|

| Изделие А

|

Изделие Б

|

| М1,

кг

|

Д1,

шт.

|

Д2,

шт.

|

Д3,

шт.

|

М2,

кг

|

М3,

кг

|

Д2,

шт.

|

Д3,

шт.

|

| 24

|

1,1

|

12

|

11

|

15

|

3

|

14,8

|

5

|

15

|

1.5 Цены на используемые материалы и комплектующие детали с учётом налога на добавленную стоимость (НДС):

М1- 36 р./кг;

М2- 17 р./кг;

М3- 10 р./кг;

Д1- 7 р./шт.;

Д2- 15 р./шт.;

Д3- 9 р./шт.

1.6 Дополнительные данные:

· начало деятельности предприятия- с 1 января текущего года;

· режим работы двухсменный; условия труда нормальные;

· ставка налога на добавленную стоимость (НДС)(18%); МРОТ(2000 руб.), ставка ЕСН(26%);

· ставка налога на прибыль принимается согласно действующего законодательства на момент расчёта (24%).

2. Определение капитальных (единовременных) затрат на создание фирмы:

Для создания фирмы требуются капитальные (единовременные) затраты (КЗ), включающие:

1) подготовку учредительных документов, оплат консультаций специалистов по созданию фирмы (Зу);

Расчет: Зу=4200*15=63000 руб.

2) государственную регистрацию фирмы (Зр);

Расчет: Зр=4200*9=37800 руб.

3) прочие затраты, связанные с регистрацией предприятия: госпошлину, изготовление печатей, штампов и др. (Зпр);

Расчет: Зпр=4200*8=33600 руб.

4) закупку станочного оборудования (Зо) определим по формуле:

Зо=Цо*Сп.с.,

где Цо - средняя цена одного станка, (р.); Сп.с. – принятое количество станков, шт.;

Расчет: Зо=1800*6*4200=45360000 руб.

5) закупку оборудования со второй по пятую операции технологического процесса (Зп) определим по формуле:

Реклама

Зп=Цп*Соб,

где Цп – средняя цена одной единицы оборудования, р.; Соб – общее количество оборудования со второй по пятую операции, шт.;

Расчет: Зп=500*42*4200=88200000 руб.

6) закупку производственного и хозяйственного инвентаря (Зи);

Расчет: Зи=4200*750=3150000 руб.

7) закупку транспортных средств (Зтр);

Расчет: Зтр=4200*1300=5460000 руб.

8) закупку электронно-вычислительной техники (Зэв);

Расчет: Зэв=4200*350=1470000 руб.

9) затраты на приобретение здания (Ззд), которые определим по формуле:

Ззд=Sоб*Спл,

где Sоб – общая потребность в площади, необходимой ля работы фирмы, м (см. раздел 4); Спл – рыночная стоимость 1 м площади. (см. раздел 4); Спл – рыночная стоимость 1 м площади.

Расчет: Ззд=4200*1050м*15=66150000

руб.

Итого общие затраты на создание фирмы: 209924400 руб.

Данные для расчёта общей суммы единовременных затрат брала из табл. 5.

Таблица 5

| Затраты

|

Зу

|

Зр

|

Зпр

|

Цо

|

Цп

|

Зи

|

Зтр

|

Зэв

|

Спл

|

| Кратный размер минимальной

месячной оплаты труда

|

15

|

9

|

8

|

1800

|

500

|

750

|

1300

|

350

|

15

|

3.

Расчёт показателей производственной программы:

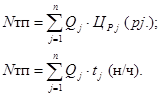

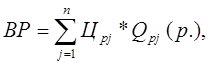

Один из главных показателей производственной программы – товарная продукция предприятия, которая определяется в стоимостном и трудовом измерении следующим образом:

где Qj – годовой объём выпуска j-го изделия, шт.; Црj – цена единицы j-го изделия, р.; tj – суммарная трудоёмкость изготовления j-го изделия, н/ч; n - номенклатура выпускаемых изделий.

После определения цены становится возможным определение товарной продукции в стоимостном выражении.

Определим товарную продукцию предприятия в стоимостном измерении:

Nтп.а=5130*14643=75118590 руб.

Nтп.б=4500*14623=65803500 руб.

Nтп=7511890+65803500=140922090 руб.

Определим товарную продукцию предприятия в трудовом измерении:

Nтп.а=5130*(1,8+2,4+4,3+6,5+0,5)=5130*15,5=79515 руб.

Nтп.б=4500*(2,5+2,9+5,0+9,6+0,6)=4500*20,6=92700руб.

Nтп=79515+92700= 172215 руб.

4.

Расчёт потребности в оборудовании и площадях:

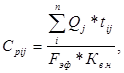

Расчётное количество станочного оборудования (Срij) и рабочих мест определяется трудоёмкостью работ по формуле:

где tij – трудоёмкость работ j-го вида изделия, н/ч, по i-ой операции; Fэф – эффективный фонд времени работы оборудования за год, ч; Кв.н – планируемый коэффициент выполнения норм; Qj – годовой объём выпуска продукции по j-му изделию, шт.

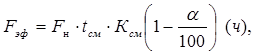

где Fн – число рабочих дней в году (номинальный фонд), дней; tсм – продолжительность смены (8ч); Ксм – число смен;  - процент простоя оборудования в ремонте для первых двух операций технологического процесса ( - процент простоя оборудования в ремонте для первых двух операций технологического процесса ( ). Для оборудования с третьей по пятую операцию технологического процесса ). Для оборудования с третьей по пятую операцию технологического процесса  . .

Сначала определим число рабочих дней в году (номинальный фонд):

Fн=Fк-Fп,

где Fп-число выходных и праздничных дней в году, дней; Fк – календарный фонд, дней;

Fн = 366-113=253 дня.

Теперь определим эффективный фонд времени работы оборудования за год:

Fэф = 253*8*2*(1-6/100)=3805 часов;

Fэф = 3805 часов.

Определим эффективный фонд времени работы оборудования с третьей по пятую операцию технологического процесса:

Fэф = 253*8*2*(1-0/100)= 4048 часов;

Fэф = 4048 часов.

Определим расчётное количество станочного оборудования (Срij) и рабочих мест для изделия А:

1.  ; ;

Аналогично проводятся расчёты по другим операциям:

| 2. Ср. слесарные

|

4

|

| 3. Ср. монтажно-сборочные

|

6

|

| 4. Ср. наладочные, регулировочные, испытательные

|

9

|

| 5. Ср. технический контроль качества

|

1

|

Определим расчётное количество станочного оборудования (Срij) и рабочих мест для изделия Б:

1.  ; ;

Аналогично проводятся расчёты по другим операциям:

| 2. Ср. слесарные

|

4

|

| 3. Ср. монтажно-сборочные

|

6

|

| 4. Ср. наладочные, регулировочные, испытательные

|

11

|

| 5. Ср. технический контроль качества

|

1

|

Таким образом, общее количество станочного оборудования и рабочих мест по изделиям А и Б: 48 единиц

Общая потребность площади, необходимой для функционирования фирмы, складывается из площади производственной, площади вспомогательных помещений и дополнительной площади. Производственная площадь определим по удельной площади на один станок ( ) и на одно рабочее место слесаря, монтажника, наладчика-регулировщика, контролёра ( ) и на одно рабочее место слесаря, монтажника, наладчика-регулировщика, контролёра ( ). ).

Рассчитаем производственную площадь под станки:

6(станков)*20м=120 м;

Рассчитаем производственную площадь на одно рабочее место слесаря, монтажника, наладчика-регулировщика, контролёра:

42*10м=420м;

Итого: производственная площадь=120 м+420м=540м.

При расчёте площади вспомогательных помещений необходимо определить число вспомогательного персонала фирмы и специалистов вместе с управленческим персоналом (в расчётах использовала результаты раздела 5).

Площадь вспомогательных помещений рассчитывается исходя из минимальной средней нормы площади по категориям персонала:

· на одного вспомогательного рабочего -

Расчёт: 11*7м =77м; =77м;

· на одного служащего и МОП –

Расчёт: 5*5м=25м;

· на одного специалиста -

Расчёт: 7*8м=56м;

· на одного руководителя -

Расчёт: 3*20м=60м;

Итого площадь вспомогательных помещений: 218м;

Суммарная производственная и вспомогательная площадь составляют:

218+540=758 м2

Дополнительная вспомогательная площадь (коридоры, душевые, гардероб, туалеты и др.) берутся в расчёте на одного работника ( в одну смену) в среднем

Рассчитаем дополнительную вспомогательную площадь:

(108/2+7+5+7)*4м=73* 4м=292м;

В итоге общая потребность площади, необходимой для функционирования фирмы составляет: 292+758=1050 м2

5. Расчёт численности персонала фирмы и организация оплаты труда:

5.1 Расчёт численности персонала фирмы:

Численность персонала фирмы определяется по следующим категориям:

- рабочие, с том числе:

а) основные рабочие;

б) вспомогательные рабочие;

- управленческий персонал;

- специалисты;

- служащие;

- младший обслуживающий персонал (МОП).

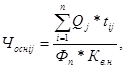

Необходимое число основных рабочих по каждой профессии определим по формуле:

где n – номенклатура выпускаемых изделий; Qj – годовой объём выпуска j-го изделия, (шт.); tij – трудоёмкость изготовления j-го изделия по i-ой операции, (н/ч);

Кв.н. – планируемый коэффициент выполнения норм рабочим i-ой профессии;

Фп – полезный фонд времени работы одного рабочего за год, ч.

Полезный фонд времени рабочего рассчитывается по формуле (см. табл.6.):

Таблица 6

| №

п/п

|

Состав фонда времени

|

Ед. изм.

|

Количество

|

Процент

|

| 1

|

Календарный фонд

|

Дни

|

366

|

100

|

| 2

|

Выходные и праздничные дни

|

Дни

|

113

|

100

|

| 3

|

Номинальный фонд времени

|

Дни

|

253

|

100

|

| 4

4.1

4.2

4.3

4.4

4.5

|

Целодневные невыходы на работу,

в том числе:

отпуска основные и дополнительные

учебные отпуска

отпуска по беременности и родам

выполнение государственных обязанностей

болезни

|

Дни

|

25,8

|

10,2

6,0

0,6

0,6

0,4

2,6

|

| 5

|

Явочное время (гр.3 – гр.4)

|

Дни

|

227,2

|

100

|

| 6

|

Средняя продолжительность рабочего дня

|

Час

|

8,0

|

100

|

| 7

|

Полезный фонд времени (гр.5*гр.6)

|

Час

|

1818

|

100

|

Определим полезный фонд времени (Fп) работы одного рабочего за год, ч:

для этого сначала определим явочное время (Fя):

Fя=253-253*0,102=227,2 дня;

Fп=227,2*8=1818 часов.

Определим численность основных рабочих по каждой операции по изделию А:

1. человек-станочников; человек-станочников;

Аналогично проводятся расчёты по другим рабочим:

| Основные рабочие:

|

чел.

|

| 2. Слесарь

|

7

|

| 3. Монтажник и сборщик

|

13

|

| 4. Наладчик, регулировщик, испытатель

|

19

|

| 5. Технический контроль качества

|

1

|

| Итого по изделию А:

|

45

|

Определим численность основных рабочих по каждой операции по изделию Б:

1.  человек - станочников; человек - станочников;

Аналогично проводятся расчёты по другим рабочим:

| Основные рабочие:

|

чел.

|

| 2. Слесарь

|

8

|

| 3. Монтажник и сборщик

|

13

|

| 4. Наладчик, регулировщик, испытатель

|

24

|

| 5. Технический контроль качества

|

1

|

| Итого по изделию Б:

|

52

|

Численность контролёров рассчитаем по формуле:

где ti – трудоёмкость выполнения контрольных операций, н/ч;

Квыб – коэффициент выборочности контроля качества продукции (см. табл.2).

Рассчитаем численность контролёров:

по изделию А:  чел; чел;

по изделию Б:  чел; чел;

Итого основных рабочих: 97 человек.

Рассчитаем численность вспомогательных рабочих, она рассчитывается по данным табл.7.

Рассчитаем наладчиков оборудования:

1. Наладчик оборудования=97*0,03=3;

2. Техническое обслуживание подъёмно-транспортного оборудования=97*0,01=1;

Расчет остальных вспомогательных рабочих, рассчитывается аналогично:

| №

п/п

|

Вспомогательные рабочие

|

Человек

|

| 1

|

Наладчик оборудования

|

3

|

| 2

|

Техническое обслуживание подъёмно-транспортного оборудования

|

1

|

| 3

|

Слесари по ремонту инструмента и приспособлений

|

1

|

| 4

|

Водитель транспортных средств

|

2

|

| 5

|

Разнорабочие (занятые на складских и транспортных работах)

|

2

|

| 6

|

Кладовщики-раздатчики инструмента

|

1

|

| 7

|

Кладовщики складирования готовой продукции

|

1

|

| Итого вспомогательных рабочих:

|

11

|

Всего основных и вспомогательных рабочих: 97+11=108 человек.

Таблица 7

| №

п/п

|

Перечень специальностей и должностей вспомогательных рабочих

|

Приходится на 1-го основного рабочего

|

Разряд

|

| 1

|

Наладчик оборудования

|

0,03

|

5

|

| 2

|

Техническое обслуживание подъёмно-транспортного оборудования

|

0,01

|

4

|

| 3

|

Слесари по ремонту инструмента и приспособлений

|

0,015

|

5

|

| 4

|

Водитель транспортных средств

|

0,02

|

4

|

| 5

|

Разнорабочие (занятые на складских и транспортных работах)

|

0,02

|

3

|

| 6

|

Кладовщики-раздатчики инструмента

|

0,014

|

3

|

| 7

|

Кладовщики складирования готовой продукции

|

0,012

|

3

|

Квалификационный уровень кладовщиков (позиции 6 и 7 в табл. 7) принимаются по данным табл.9.

Число специалистов принимается в размере 7 % от численности рабочих.

Найдём специалистов: 108*0,07=7 человек;

Численность служащих 4 %, МОП – 6% от общей численности рабочих и специалистов.

Найдём число служащих: 108*0,04=5 человек;

Найдём число МОП: (115+5)*0,06=7 человек;

Управленческий персонал определяется в размере 2 % от суммы рабочих, специалистов, служащих и МОП.

Определим управленческий персонал: (120+7)*0,02=3 человека.

Всего работает в фирме: 127+3=130 человек.

5.2. Определение фонда оплаты труда:

В настоящее время на практике применяются две системы оплаты труда: тарифная и бестарифная. На производственных фирмах чаще используется тарифная система оплаты труда.

При этой системе труд основных рабочих оплачивается по сдельной форме оплаты труда, всех остальных рабочих - по повременной.

Прямую заработную плату основных рабочих каждой категории (Зпр.сд) определим по формуле:

где Qj – годовой объём выпуска j-го изделия, шт.; tjk – трудоёмкость k-го разряда работ по j-му изделию, н/ч; Кп – поясной коэффициент (1,25); Tci – часовая тарифная ставка i-й операции, р.

Рассчитаем заработную плату основных и вспомогательных рабочих, используя следующий приём: часовую ставку 1-го разряда примем как 1/175 минимальной оплаты труда, установленной правительством (4200 руб.). Для определения часовой тарифной ставки i-го разряда используем тарифные коэффициенты (табл. 8).

Таблица 8

| Тарифный разряд

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Тарифный коэффициент

|

1,0

|

1,24

|

1,45

|

1,62

|

1,76

|

1,9

|

2,15

|

2,39

|

Доплаты к основной заработной плате составляют 30% от прямой заработной платы. Дополнительная заработная плата определяется в процентном отношении от основной заработной платы и составляет 10%.

Рассчитаем прямую заработную плату основных рабочих по изделию А (за год):

1. ЗП станочников=5130*1,8*(1,62/175*4200)*1,25=448772,4 руб.;

Аналогично рассчитывается ЗП по другим категориям, расчёты сводим в таблицу:

| 2. ЗП слесарей:

|

598363,2 руб.

|

| 3. ЗП монтажников:

|

959566,5 руб.

|

| 4. ЗП наладчиков:

|

1760616 руб.

|

| 5. ЗП контролёров:

|

111577,5 руб.

|

Рассчитаем прямую заработную плату основных рабочих по изделию Б (за год):

1.ЗП станочников=4500*2,5*(1,62/175*4200)*1,25=546750 руб.;

Аналогично рассчитывается ЗП по другим категориям, расчёты сводим в таблицу:

| 2. ЗП слесарей:

|

644230 руб.

|

| 3. ЗП монтажников:

|

978750 руб.

|

| 4. ЗП наладчиков:

|

2280960 руб.

|

| 5. ЗП контролёров:

|

117450 руб.

|

Простая повременная заработная плата вспомогательных рабочих (ЗПпр.повр) определяется исходя из их численности по каждой категории, полезного фонда времени и тарифной ставки (разряд принимается по табл. 7):

ЗПпр.повр=Тci*Fп*Чi*Кп (р.),

где Тci – часовая тарифная ставка i-го рабочего, р.; Fп – полезный фонд времени одного рабочего, ч; Чi – численность рабочих данной категории, чел.

Рассчитаем простую повременную заработную плату вспомогательных рабочих по каждой категории:

1. ЗП наладчиков оборудования =

= (1,76/175*4200)*1818*3*1,25=287971,2 руб.

Остальные расчёты проводятся аналогично, повременную заработную плату остальных вспомогательных рабочих по каждой категории сведём в таблицу:

| Вспомогательные рабочие:

|

Заработная плата, руб.

|

| 2. Техническое обслуживание подъёмно-транспортного оборудования

|

88354

|

| 3. Слесари по ремонту инструмента и приспособлений

|

95990,4

|

| 4. Водитель транспортных средств

|

176709,6

|

| 5. Разнорабочие (занятые на складских и транспортных работах)

|

158166

|

| 6. Кладовщики-раздатчики инструмента

|

79083

|

| 7. Кладовщики складирования готовой продукции

|

79083

|

| ИТОГО

|

965357,2

|

Рассчитаем среднемесячную ЗП вспомогательных рабочих:

ЗП ср.п. = 1405561,1/12*11=10648,19 руб.

Месячные оклады специалистов, управленческого, обслуживающего персонала и МОП определяются как произведение минимальной заработной платы и коэффициента, учитывающего квалификационный уровень работников.

Квалификационный уровень работников устанавливается студентами самостоятельно по табл. 9 и прил. 1.

Таблица 9

| Квалификационный уровень

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

| Коэффициент

|

1,0

|

1,36

|

1,59

|

1,73

|

1,82

|

2,0

|

2,27

|

2,54

|

2,91

|

3,27

|

3,68

|

4,18

|

4,73

|

5,32

|

5,56

|

5,95

|

Доплаты к основной заработной плате составляют 30% от прямой заработной платы.

Дополнительная заработная плата определяется в процентном отношении от основной заработной платы и составляет 15%.

Все расчеты по оплате труда персонала фирмы сводятся в прил. 3 - 5

Месячная заработная плата по каждой категории персонала и в целом по фирме, рассчитывается, по формуле:

ЗПср.п=

где ФОТi – годовой фонд оплаты труда по i-й категории работающих, р.;

Чi – численность работающих i-й категории, чел.

Расчеты по средней месячной оплате труда персонала фирмы сводятся в прил. 6.

Рассчитаем среднюю месячную ЗП основных рабочих:

По изделию А: ЗПср.п.=2939026/(12*45)=5442 руб.

По изделию Б: ЗПср.п.=3605494/(12*57)=5271 руб.

По всем изделиям: ЗПср.п.=(2939026+3605494)/(12*102)=5346 руб.

Рассчитаем месячные оклады специалистов:

1. ЗП конструктора=2,27*4200=9534 руб.

Расчёты месячных окладов по другим категориям специалистов, управленческого персонала, служащих и МОП проводятся аналогично.

Все расчёты сведём в общую таблицу (прил. 4)

Рассчитаем среднемесячную ЗП управленческого персонала:

ЗП ср.п. =1204459,2 /12*3=33457,2 руб.

Остальные расчёты среднемесячной з\п по другим категориям персонала проводятся аналогично.

Расчеты по средней месячной оплате труда персоналом фирмы сводятся в прил. 6.

6. Расчёт финансовых результатов деятельности фирмы:

Расчёт себестоимости изделий производим по калькуляционным статьям, представленным в табл. 13.

Последовательность расчётов:

1. Расходы по статье «Сырьё и материалы» берутся на основании пунктов 1.4. и 1.5 и включаются прямым счётом согласно нормам расхода материалов и ценам на них без НДС.

Расшифровка по статье «Сырьё и материалы» делается для изделий А и Б отдельно (см табл. 10).

Таблица 10

| №

п/п

|

Наименование материала

|

Ед. изм.

|

Норма расхода

|

Цена за ед. с НДС, р.

|

Цена за ед. без НДС, р.

|

Общая сумма без НДС, р.

|

| 1.

1.1.

|

Изделие А:

М1

|

кг

|

1,1

|

36

|

29,52

|

32,47

|

| 1.2.

|

Д1

|

шт.

|

12

|

7

|

5,74

|

68,88

|

| 1.3.

|

Д2

|

шт.

|

11

|

15

|

12,3

|

135,3

|

| 1.4.

|

Д3

|

шт.

|

15

|

9

|

7,38

|

110,7

|

| Итого материалов на А:

|

67

|

59,94

|

347,35

|

| 2.

2.1.

|

Изделие Б:

М2

|

кг

|

3

|

17

|

13,34

|

40,02

|

| 2.2.

|

М3

|

кг

|

14,8

|

10

|

8,2

|

121,36

|

| 2.3.

|

Д2

|

шт.

|

5

|

15

|

12,3

|

61,5

|

| 2.4.

|

Д3

|

шт.

|

15

|

9

|

7,38

|

110,7

|

| Итого материалов на сумму:

|

-

|

-

|

51

|

41,82

|

333,58

|

Затраты по статье « Основная заработная плата основных рабочих» берутся из расчёта по пункту 5.2.

2. Затраты по статье « Дополнительная заработная плата основных рабочих» берутся из расчёта по пункту 5.2.

3. Расходы по статье « Единый социальный налог» составляют 26% от суммы заработной платы основной и дополнительной.

4. Накладные расходы распределяются пропорционально основной заработной плате производственных рабочих, занятых изготовлением конкретного вида изделия.

Для исчисления процента распределения косвенных расходов необходимо составить отдельную смету затрат накладных расходов (см. табл. 11)

Таблица 11

| №

п/п

|

Статьи расходов

|

Сумма, р.

|

| 1

|

Затраты на оплату труда, в том числе:

ФОТ АУП

ФОТ специалистов

ФОТ служащих

ФОТ МОП

ФОТ вспомогательных рабочих

|

5181932,3

1204459,2

1185408

714772,8

671731,2

1405561,1

|

| 2

|

Единый социальный налог (ЕСН) (26%)

|

1347302,4

|

| 3

|

Амортизационные отчисления (см. таб.12)

|

35479500

|

| 4

|

Прочие расходы (80%)

|

4145545,8

|

| 5

|

Итого накладных расходов

|

46154280,5

|

| 6

|

Заработная плата, принятая как база для расчёта процента накладных расходов

|

10938146

|

| Процент накладных расходов

|

4,22%

|

Накладные расходы предприятия включают:

· общепроизводственные расходы, связанные с организацией и управлением производства;

· общехозяйственные – расходы по обслуживанию и управлению предприятием.

1. ФОТ по категориям персонала берётся из расчёта по пункту 5.2.

2. Расчёт амортизационных отчислений для основных средств фирмы производится по табл. 12.

Таблица 12

| №

п/п

|

Наименование основных средств

|

Номер амортизационной группы

|

Срок полезного использования

|

Общая балансовая стоимость

|

Норма амортизации, %

|

Сумма амортизационных отчислений

|

| 1

|

Станочное оборудование

|

6

|

10 лет

|

45360000

|

10

|

4536000

|

| 2

|

Слесарное оборудование

Монтажно-сборочное оборудование

|

2

|

2 года

|

42000000

|

50

|

21000000

|

| 3

|

Наладочное, регулировочное,

Испытательное оборудование

Оборудование для контроля технологических процессов

|

5

|

10 лет

|

46200000

|

10

|

4620000

|

| 4

|

Транспортные средства

Электронно-вычислительная

техника

|

3

|

5 лет

|

6930000

|

20

|

1386000

|

| 5

|

Производственный и хозяйственный инвентарь

|

4

|

5 лет

|

3150000

|

20

|

630000

|

| 6

|

Здание

|

7

|

20 лет

|

66150000

|

5

|

3307500

|

| Итого:

|

-

|

-

|

209790000

|

115

|

35479500

|

3. Прочие расходы принимаются в размере 80% от ФОТ по представленным категориям персонала, согласно пункту 1 табл. 11.

Расчёт себестоимости изделий сведём в таблицу 13.

Таблица 13

| №

п/п

|

Наименование статей калькуляции

|

Условное

обозначение

|

Затраты, р.

|

| Изделие А

|

Изделие Б

|

| На одно изделие

|

На все изделия

|

На одно изделие

|

На все изделия

|

| 1

|

Сырьё и материалы

|

М

|

347,35

|

1781905,5

|

333,58

|

1501110

|

| 2

|

Основная заработная плата основных рабочих

|

ЗПо

|

977,11

|

5012564

|

1316,8

|

5925582

|

| 3

|

Дополнительная з/п основных рабочих

|

ЗПд

|

117,25

|

601507

|

158,01

|

711070

|

| 4

|

Единый социальный налог (26%)

|

ЕСН

|

284,53

|

1459658,46

|

383,45

|

1725529,52

|

| 5

|

Накладные расходы

|

НР

|

4123,39

|

21153020,1

|

5556,88

|

25005956

|

| 6

|

Производственная себестоимость

|

Спр

|

5849,6

|

30008655,1

|

7748,72

|

34869247,5

|

| 7

|

Коммерческие расходы

|

КР

|

877,45

|

4501298,3

|

1162,3

|

5230387

|

| 8

|

Полная себестоимость

|

Сп

|

6727

|

34509953,4

|

8911

|

40099634,5

|

Коммерческие расходы принимаются в размере 15% от производственной себестоимости.

После определения себестоимости спрогнозируем цену каждого изделия.

Для прогнозирования цены вначале необходимо рассчитать точку критического объёма производства, используя порог рентабельности, т.е. определить количество реализованной продукции на n-й день работы фирмы по формуле:

где Кj – точка критического объёма производства j-го изделия, шт., - этот объём производства позволяет покрыть все затраты и выйти на нулевую прибыль;

365 – количество дней в году.

Рассчитаем точку критического производство для изделия А:

Ка=5130*125/365=1757 шт.

Рассчитаем точку критического производство для изделия Б:

Кб=4500*180/365=2219 шт.

Затем рассчитаем цену j-го изделия по формуле:

где Зпостj – постоянные затраты в полной себестоимости j-го изделия (на весь объём) Цpj – цена единицы j-го изделия, р.

Цр.а.=( 21153020,1)/1757+(347,35+977,11+284,53+117,25+877,45)=

=12039,3+2603,7=14643руб.

Цр.б.=( 25005956)/2219+(333,58+1316,8+158,01+383,45+1162,3)=

=11269+3354=14623руб.

Взаимосвязь объёма производства, себестоимости и прибыли:

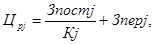

Для изделия А (см.рис. 1.):

Зпост.= 21153020,1 руб.

Зпер.= 1757*(347,35+977,11+284,53+117,25+877,45)=4574700,9 руб.

Зсов.= 21153020,1+4574700,9 =25727721 руб.

К-точка критического производства (ниже точки К-зона убытков, выше точки К-зона прибыльности).

Рис. 1. Взаимосвязь объёма производства, себестоимости и прибыли по изделию А.

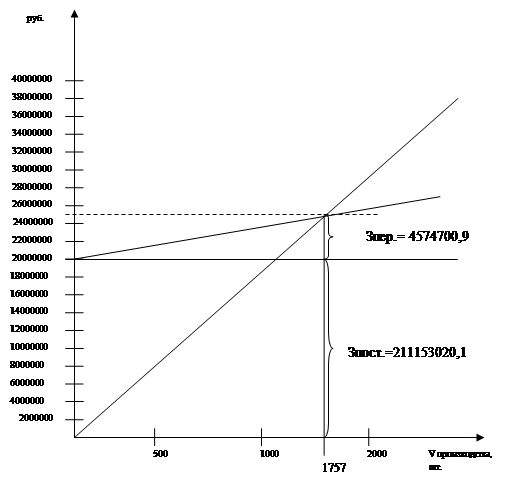

Для изделия Б (см.рис. 2.):

Зпост.= 25005956 руб.

Зпер.=2219*(333,58+1316,8+158,01+383,45+1162,3)=7442526 руб.

Зсов.=25005956+7442526=32448482 руб.

К-точка критического производства (ниже точки К-зона убытков, выше точки К-зона прибыльности).

Рис. 2. Взаимосвязь объёма производства, себестоимости и прибыли по изделию Б.

Финансовые результаты деятельности фирмы характеризуются суммой полученной прибыли и уровнем рентабельности. Для принятия правильного управленческого решения нужно рассчитать:

· маржинальный доход (прибыль);

Рассчитаем маржинальный доход:

Ма=Ца-Зпер.уд.а.

Ма=14623 *5130-(1781905,5+5012564+601507+1459658,46+4501298,3)= =61659056,7 руб.

Мб=Цб-Зпер.уд.б.

Мб=14643 *4500-(1501110+5925582+711070+1725529,52+5230387)= =50799821,5 руб.

М=Ма+Мб

М=61659056,7+50799821,5=112458878,2 руб.

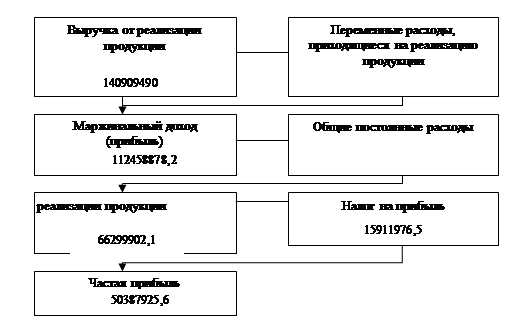

· прибыль от реализации продукции;

Рассчитаем прибыль от реализации продукции:

Пр.п.= 112458878,2 –(21153020,1 +25005956)=66299902,1 руб.

Пр.п.= 66299902,1 руб.

· чистую прибыль.

Рассчитаем чистую прибыль, исходя из налога на прибыль который (24%):

Пч.= 66299902,1 -(66299902,1 *0,24)=50387925,6 руб.

Пч.= 50387925,6 руб.

Механизм формирования данных показателей представлен на рис. 3.:

Рис. 3. Модель формирования показателей прибыли.

Величина выручки от реализации продукции рассчитывается по формуле:

где Qpj – количество реализованных изделий (годовой объём выпуска изделий), шт.;

n – номенклатура выпускаемых изделий.

ВРа=14623 *5130=75015990 руб.

ВРб=14643 *4500=65893500 руб.

ВРаб=75015990+65893500=140909490 руб.

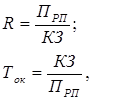

Рентабельность фирмы и срок окупаемости капитальных затрат определим по формуле:

где КЗ – капитальные затраты, р.;  - прибыль от реализации продукции, р. - прибыль от реализации продукции, р.

Определим рентабельность фирмы:

R=66299902,1 /209924400=31,5%

Определим срок окупаемости капитальных затрат:

Ток=209924400/66299902,1 =3 года.

Результаты расчётов финансовой деятельности фирмы сведём в итоговую табл. 14.

Таблица 14

| №

п/п

|

Наименование показателей

|

Ед. изм.

|

Результат

|

| 1

|

Капитальные (единовременные затраты)

|

р.

|

209924400

|

| 2

|

Общая площадь

|

|

1050

|

| 3

3.1

3.2

3.3

3.4

3.5

|

Число работающих в фирме, в том числе:

рабочих

руководителей

специалистов

служащих

МОП

|

чел.

|

130

108

3

7

5

7

|

| 4

|

ФОТ

|

р.

|

13628967,5

|

| 5

|

Себестоимость:

изделие А

изделие Б

|

р.

|

6727

8911

|

| 6

|

Прогнозируемая цена:

изделие А

изделие Б

|

р.

|

14643

14623

|

| 7

|

Выручка от реализации продукции

|

р.

|

140909490

|

| 8

|

Маржинальный доход (прибыль)

|

р.

|

112458878,2

|

| 9

|

Прибыль от реализации продукции

|

р.

|

66299902,1

|

| 10

|

Чистая прибыль

|

р.

|

50387925,6

|

| 11

|

Рентабельность фирмы

|

%

|

31,5

|

| 12

|

Срок окупаемости капитальных затрат

|

лет

|

3

|

Заключение:

Исходя из результатов расчета можно сделать вывод, что открывать новое производство на базе машиностроительного завода, выпускающего продукцию, которая используется для комплектации производственной и бытовой вычислительной техники, радиоэлектронной и телевизионной аппаратуры целесообразно, т.к. срок окупаемости капитальных затрат составляет 3 года.

Список использованной литературы:

1. Стародубцева В.К., Тишкова Р.Г. Организация нового производства (технико-экономическое обоснование). Методические указания.- Новосибирск,2006.

2. Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебное пособие. Практикум- М.: Финансы и статистика, 2003.

3. Налоговый кодекс РФ.-Ч.2 от 29.12.2000.

4. Сергеев И.В. Экономика предприятия, учебное пособие. – М.: Финансы и статистика, 2001.

5. Шуляк П.Н. Ценообразование. Учебно-практическое пособие. – М.: Издательско-торговая корпорация «Дашков и К », 2002. », 2002.

6. Экономика организации. Учебник//Под ред. Е. Кнышова, С. Панфилова. – Гриф, 2005.

7. Экономика организации (предприятия). Учебник//Под. ред. Н.А. Сафронова. – М.: Экономистъ, 2004.

Приложение 1

| № п/п

|

Наименование должности

и профессии

|

Кол-во штатных единиц

|

Квалификационный уровень

|

Месячный оклад, р.

|

| 1

|

Управленческий персонал:

|

3

|

| 1.1

|

Директор

|

1

|

16

|

24990

|

| 1.2

|

Зам.директор

|

2

|

15

|

23352

|

| 2

|

Специалисты:

|

7

|

| 2.1

|

Конструктор

|

1

|

7

|

9534

|

| 2.2

|

Технолог

|

1

|

6

|

8400

|

| 2.3

|

Гл. Бухгалтер

|

1

|

7

|

9534

|

| 2.4

|

Ст.мастер

|

1

|

9

|

12222

|

| 2.6

|

Экономист

|

1

|

8

|

10668

|

| 2.7

|

Программист

|

1

|

7

|

9534

|

| 2.8

|

Маркетолог

|

1

|

8

|

10668

|

| 3

|

Служащие

|

5

|

| 3.1

|

Агент по снабжению

|

1

|

7

|

9534

|

| 3.2

|

Референт

|

1

|

6

|

8400

|

| 3.3

|

Экспедитор

|

1

|

6

|

8400

|

| 3.4

|

Кассир

|

2

|

3

|

6678

|

| 4

|

МОП

|

7

|

| 4.1

|

Гардеробщик

|

1

|

2

|

5712

|

| 4.2

|

Уборщик производственных помещений

|

3

|

2

|

5712

|

| 4.3

|

Уборщик бытовых помещений

|

3

|

2

|

5712

|

Штатное расписание

Приложение 2

Структура кадров фирмы

| №

п/п

|

Категория работников

|

Количество человек

|

%

|

| 1

|

Рабочие, в том числе:

основные рабочие

вспомогательные рабочие

|

97

11

|

74,6

8,5

|

| 2

|

Управленческий персонал

|

3

|

2,3

|

| 3

|

Специалисты

|

7

|

5,4

|

| 4

|

Служащие

|

5

|

3,8

|

| 5

|

МОП

|

7

|

5,4

|

| Итого:

|

130

|

100

|

Приложение 3

Расчёт ФОТ основных рабочих:

| Наимено-вание

операций

|

Разряд

|

Трудоёмкость работ по изделиям

|

Часовая тарифная ставка, р

|

Прямая ЗП, р.

|

Доплаты до основной ЗП, р. (30%)

|

Основная ЗП, р.

|

Дополнительная ЗП, р. (12%)

|

Основная + дополнительная ЗП, р.

|

| Одного изделия

|

Всех изделий

|

| Станочные:

Изделие А

Изделие Б

|

4

4

|

1,8

2,5

|

9234

11250

|

38,88

38,88

|

448772,4

546750

|

134632

164025

|

583404

710775

|

70008

85293

|

653412

796068

|

| Слесарные:

Изделие А

Изделие Б

|

4

4

|

2,4

2,9

|

12312

13050

|

38,88

38,88

|

598363,2

634230

|

179509

190269

|

777872

824499

|

93345

98940

|

871217

923439

|

| Монтажные:

Изделие А

Изделие Б

|

3

3

|

4,3

5

|

22059

22500

|

34,8

34,8

|

959566,5

978750

|

287870

293625

|

1247436

1272375

|

149692

152685

|

1397128

1425060

|

| Наладочные:

Изделие А

Изделие Б

|

5

5

|

6,5

9,6

|

33345

43200

|

42,24

42,24

|

1760616

2280960

|

528185

684288

|

2288801

2965248

|

274656

355830

|

2563457

3321078

|

| Контрольные:

Изделие А

Изделие Б

|

3

3

|

0,5

0,6

|

2565

2700

|

34,8

34,8

|

111577,5

117450

|

3473,25

35235

|

115051

152685

|

13806

18322

|

128857

171007

|

| Итого:

Изделие А

Изделие Б

|

-

-

|

-

-

|

79515

92700

|

-

-

|

3878895,6

4558140

|

1723440

1367442

|

5012564

5925582

|

601507

711070

|

5614071

6636652

|

Приложение 4

Расчёт ФОТ вспомогательных рабочих:

| Наименование

|

Разряд

|

Часовая тарифная ставка, р.

|

Полезный фонд, ч.

|

Рабочие, чел.

|

Прямая з\п, р.

|

Доплаты до основной з\п, р. (30%)

|

Основная з\п, р.

|

Дополнительная з\п, р.(10%)

|

Дополнительная з\п+основная з\п, р.

|

| 1. Наладчики оборудования

|

5

|

42,24

|

1818

|

3

|

287971,2

|

86391,36

|

374362,56

|

44923,5

|

419286,06

|

| 2.Техническое

обслуживание

|

4

|

38,88

|

1818

|

1

|

88354,8

|

26506,44

|

114861,24

|

13783,35

|

128644,59

|

| 3. Слесари

|

5

|

42,24

|

1818

|

1

|

95990,4

|

28797,12

|

124787,52

|

14974,5

|

139762,02

|

| 4. Водители

|

4

|

38,88

|

1818

|

2

|

176709,6

|

53012,88

|

229722,48

|

27566,7

|

257289,18

|

| 5.Разнорабочии

|

3

|

34,8

|

1818

|

2

|

158166

|

47449,8

|

205615,8

|

24673,9

|

230289,7

|

| 6.Кладовщики-раздатчики

|

3

|

34,8

|

1818

|

1

|

79083

|

23724,9

|

102807,9

|

12336,9

|

115144,8

|

| 7.Кладовщики складирования

|

3

|

34,8

|

1818

|

1

|

79083

|

23724,9

|

102807,9

|

12336,9

|

115144,8

|

| Итого:

|

-

|

-

|

-

|

11

|

965358

|

289607,4

|

1254965,4

|

150595,75

|

1405561,1

|

Приложение 5

Расчет ФОТ управленческого персонала, специалистов, служащих, МОП:

| Наименование профессии:

|

Месячный оклад, р.

|

Численность работников по категориям, чел.

|

з\п с учётом поясного коэффициента, р.

|

Основная з\п, р.

|

Дополнительная

з\п, р. (12%)

|

Основная з\п+дополнительная з\п, р.

|

Годовой фонд оплаты труда, р.

|

| 1.Управленческий персонал:

|

-

|

3

|

-

|

-

|

-

|

-

|

-

|

| 1.1. Директор

|

24990

|

1

|

31237,5

|

31237

|

3748,5

|

34986

|

419832

|

| 1.2. Зам.директор

|

23352

|

2

|

29190

|

58380

|

7005,6

|

65385,6

|

784627,2

|

| 2. Специалисты:

|

-

|

7

|

-

|

-

|

-

|

-

|

-

|

| 2.1. Конструктор

|

9534

|

1

|

11917,5

|

11917,5

|

1430,1

|

13347,6

|

160171,2

|

| 2.2. Технолог

|

8400

|

1

|

10500

|

10500

|

1260

|

11760

|

141120

|

| 2.3. Гл.Бухгалтер

|

9534

|

1

|

11917,5

|

11917,5

|

1430,1

|

13347,6

|

160171,2

|

| 2.4 Ст. Мастер

|

12222

|

1

|

15277,5

|

15277,5

|

1833,3

|

17110,8

|

205329,6

|

| 2.5 Программист

|

9534

|

1

|

11917,5

|

11917,5

|

1430,1

|

13347,6

|

160171,2

|

| 2.6 Маркетолог

|

10668

|

1

|

13335

|

13335

|

1600,2

|

14935,2

|

179222,4

|

| 2.6. Экономист

|

10668

|

1

|

13335

|

13335

|

1600,2

|

14935,2

|

179222,4

|

| 3. Служащие

|

-

|

5

|

-

|

-

|

-

|

-

|

-

|

| 3.1. Агент по снабжению

|

9534

|

2

|

11917,5

|

23835

|

2860,2

|

26695,2

|

320342,4

|

| 3.2. Референт

|

8400

|

1

|

10500

|

10500

|

1260

|

11760

|

141120

|

| 3.3. Экспедитор

|

8400

|

1

|

10500

|

10500

|

1260

|

11760

|

141120

|

| 3.4. Кассир

|

6678

|

1

|

8347,5

|

8347,5

|

1001,7

|

9349,2

|

112190,4

|

| 4. МОП

|

-

|

7

|

-

|

-

|

-

|

-

|

-

|

| 4.1. Гардеробщик

|

5712

|

1

|

7140

|

7140

|

856,8

|

7996,8

|

95961,6

|

| 4.2. Уборщик производственных помещений

|

5712

|

3

|

7140

|

21420

|

2570,4

|

23990,4

|

287884,8

|

| 4.3. Уборщик бытовых помещений

|

5712

|

3

|

7140

|

21420

|

2570,4

|

23990,4

|

287884,8

|

| ИТОГО

|

169050

|

22

|

210312,5

|

280979,5

|

33717,6

|

314897,6

|

3776371,2

|

Приложение 6

Средняя заработная плата персонала фирмы

| №

п\п

|

Категория персонала

|

Годовой фонд оплаты труда, р.

|

Численность персонала, чел.

|

Среднемесячная ЗП, р.

|

| 1

|

Управленческий персонал

|

1204459,2

|

3

|

33457,2

|

| 2

|

Специалисты

|

1185408

|

7

|

14112

|

| 3

|

Служащие

|

714772,8

|

5

|

11912,9

|

| 4

|

Рабочие, в том числе:

основные;

вспомогательные

|

8447035,2

1405561,1

|

97

11

|

7256,9

10648,2

|

| 5

|

МОП

|

671731,2

|

7

|

7996,8

|

| ИТОГО:

|

13628967,5

|

130

|

8736,5

|

|