Министерство образования и науки Российской Федерации

Марийский государственный технический университет

Кафедра экономики и финансов

Контрольная

работа

по дисциплине

«Управление портфелем ценных бумаг»

на тему

«Модели выбора оптимального

портфеля ценных бумаг»

Выполнили: студентки группы

ЗФК –31(2 высшее)

Е.А.Решетова

С.И.Попадюк

Проверила: Т.Н.Бобкова

Йошкар-Ола

2004 г.

Содержание:

Введение

1. Портфельный анализ

1.1 Выбор оптимального портфеля

1.2 Границы местоположения портфелей

1.3 Рыночная модель

1.4 Графическое представление рыночной модели

1.5 Диверсификация

2 Модель Марковица

2.1 Определение состава оптимального портфеля

3 Метод, основанный на рыночной модели

Введение

Основная задача, которую необходимо решить при формировании портфеля ценных бумаг, — распределение инвестором определенной денежной суммы по различным альтернативным вложениям (например, акции, облигации, наличные деньги и др.) так, чтобы наилучшим образом достичь своих целей.

Портфель ценных бумаг

— совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления, имеющая своей целью улучшать условия инвестирования, придав данной совокупности такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценой бумаги и возможны только при их комбинации.

Тип портфеля

— это его инвестиционная характеристика, основанная на соотношении дохода и риска.

В первую очередь инвестор стремится к получению максимального дохода за счет выигрыша от благоприятного изменения курса акций, дивидендов, получения твердых процентов и т.д. С другой стороны, любое вложение капитала связано не только с ожиданием получения дохода, но и с постоянной опасностью проигрыша, а значит, в оптимизационных задачах по выбору портфеля ценных бумаг необходимо учитывать риск.

В принципе для создания портфеля ценных бумаг достаточно инвестировать деньги в какой-либо один вид финансовых активов. Но современная экономическая практика показывает, что такой однородный по содержанию портфель (не диверсифицированный) встречается очень редко. Гораздо более распространенной формой является так называемый диверсифицированный портфель, т.е. портфель с самыми разнообразными ценными бумагами.

Реклама

Портфель, состоящий из акций разноплановых компаний, обеспечивает стабильность получения положительного результата. Нынешнее состояние финансового рынка заставляет быстро и адекватно реагировать на его изменения, поэтому роль управления инвестиционным портфелем резко возрастает и заключается в нахождении той грани между ликвидностью, доходностью и рискованностью, которая позволила бы выбрать оптимальную структуру портфеля. Этой цели служат различные модели выбора оптимального портфеля.

1. Портфельный анализ

Теорема об эффективном множестве

Инвестор выберет свои оптимальный портфель из множества портфелей,

каждый из которых

1.

Обеспечивает максимальную ожидаемую доходность для некоторого уровня

риска.

2.

Обеспечивает минимальный риск для некоторого значения ожидаемой доходности.

Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством, или эффективной границей.

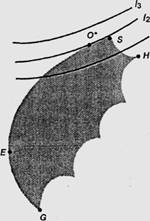

Достижимое множество

Достижимое множество представляет собой все портфели, которые могут быть сформированы из группы в N

ценных бумаг. Это означает, что все возможные портфели, которые могут быть сформированы из N ценных бумаг, лежат либо на границе, либо внутри достижимого множества (точки G

,

E

,

S

и H на рис. 1 являются примерами таких портфелей). В общем случае, данное множество будет иметь форму типа зонта, подобную изображенной на рисунке. В зависимости от используемых ценных бумаг, оно может быть больше смещено вправо или влево, вверх или вниз, кроме того, оно может быть шире или уже приведенного здесь множества.

Теорема об эффективном множестве в применении к достижимому множеству

Теперь мы можем определить местоположение эффективного множества, применив теорему об эффективном множестве к достижимому множеству. Сначала выделим множество портфелей, удовлетворяющих первому условию теоремы об эффективном множестве. Если посмотреть на рис.1, то можно заметить, что не существует менее рискового портфеля, чем портфель Е.

Это объясняется тем, что если провести через Eвертикальную прямую, то ни одна точка достижимого множества не будет лежать левее данной прямой. При этом не существует более рискового портфеля, чем портфель H. Это объясняется тем, что если провести через H вертикальную линию, то ни одна точка достижимого множества не будет лежать правее данной прямой. Таким образом, множеством портфелей, обеспечивающих максимальную ожидаемую доходность при изменяющемся уровне риска, является часть верхней границы достижимого множества, расположенная между точками Е и Н.

Реклама

Рис.1 Достижимое и эффективное множество

Рассматривая далее второе условие, можно заметить, что не существует портфеля, обеспечивающего большую ожидаемую доходность, чем портфель S

,

потому что ни одна из точек достижимого множества не лежит выше горизонтальной прямой, проходящей через S

.

Аналогично, не существует портфеля, обеспечивающего меньшую ожидаемую доходность, чем портфель G

,

потому что ни одна из точек достижимого множества не лежит ниже горизонтальной прямой, проходящей через G

.

Таким образом, множеством портфелей, обеспечивающих минимальный риск при изменяющемся уровне ожидаемой доходности, является часть левой границы достижимого множества, расположенная между точками S

и G

.

Учитывая то, что оба условия должны приниматься во внимание при определении эффективного множества, отметим, что нас удовлетворяют только портфели, лежащие на верхней и левой границе достижимого множества между точками Е

и S

.

Соответственно эти портфели составляют эффективное множество, и из этого множества эффективных портфелей (

efficient

portfolios

)

инвестор будет выбирать оптимальный для себя. Все остальные достижимые портфели являются неэффективными портфелями (

inefficient

portfolios

),

поэтому мы их можем игнорировать.

1.1.Выбор оптимального портфеля

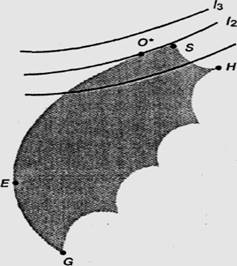

Инвестор должен нарисовать свои кривые безразличия на одном рисунке с эффективным множеством, а затем приступить к выбору портфеля, расположенного на кривой безразличия, находящейся выше и левее остальных. Этот портфель

Рис. 2.Выбор оптимального портфеля

будет соответствовать точке, в которой кривая касается эффективного множества. Как это видно из рис. 2, таким портфелем является портфель О* на кривой безразличия I2.

Несомненно, что инвестор предпочел бы портфель, находящийся на кривой I3

, но такого достижимого портфеля просто не существует. Желание находиться на какой-то конкретной кривой не может быть реализовано, если данная кривая нигде не пересекает множество достижимости. Что касается кривой I1

то существует несколько портфелей, которые может выбрать инвестор (например, О).

Однако рисунок показывает, что портфель О* является наилучшим из этих портфелей, так как он находится на кривой безразличия, расположенной выше и левее. Рисунок 3 показывает, что инвестор с высокой степенью избегания риска выберет портфель, расположенный близко к точке Е.

Рисунок 4 показывает, что инвестор с низкой степенью избегания риска выберет портфель, расположенный близко к точке S.

Кривые безразличия для инвестора, избегающего риск, выпуклы и имеют положительный наклон. Эффективное множество в общем случае вогнуто и имеет положительный наклон, т.е. отрезок, соединяющий любые две точки эффективного множества, лежит ниже данного множества. Это свойство эффективных множеств является очень важным, так как оно означает, что существует только одна точка касания эффективного множества и кривых безразличия.

рис.3.Выбор портфеля инвестором с высокой степенью избегания риска

Рис. 4.Выбор портфеля инвестором с низкой степенью избегания риска

Проблемы, возникающие при использовании «оптимизаторов»

Предположим, что капитан современного комфортабельного лайнера принимает решение не использовать современную навигационную систему (систему, которая с помощью компьютеров и спутников определяет местоположение корабля с точностью до нескольких футов). Вместо этого он собирается положиться на метод навигации позвездам - старинный метод, имеющий проблемы и приводящий к неточностям. Большинство людей будут считать выбор капитана в лучшем случае эксцентричным, в худшем - чрезвычайно опасным.

Когда дело касается формирования портфелей,большинствоменеджеров по инвестициям делают свой выбор аналогично капитану данного судна. Они отрицают методы формирования портфелей, основанные на использовании компьютеров, и используют традиционные подходы. Являются ли ихрешения настолько же глупыми, как и решения капитана корабля? Или, может быть, данный подход продиктован их очевидным сумасшествием?

Концепция эффективного множества и оптимального портфеля инвестора являются основополагающими в современной инвестиционной теории. В начале 50-х годов Гарри Марковиц описал решение данных проблем. Используя математический метод известный как квадратичное программирование инвестор может обработать ожидаемые доходности, стандартные отклонения и ковариации для определения эффективного множества. Имея оценку своих кривых безразличия, отражающую их индивидуальный допустимый риск, он может затем выбрать портфель из эффективного множества.

С появлением дешевых и высокопроизводительных компьютеров в 80-х годах, а также с развитием сложных моделей риска стало возможным определение эффективного множества для нескольких тысяч ценных бумаг за несколько минут. Необходимое компьютерное оборудование и программное обеспечение являются доступными фактически для любого инвестиционного института. В действительности данный процесс стал настолько банальным, что даже приобрел собственную терминологию. Использование компьютера для определения эффективного множества и формирования оптимального портфеля в разговорном языке называется оптимизацией. Портфели «оптимизируются», а про инвесторов говорят, что они применяют оптимизационную технику.

Несмотря на доступность «оптимизаторов», относительно небольшое число менеджеров по инвестициям в действительности используют их при формировании портфеля. Вместо этого они в основном полагаются на некоторый набор правил и закономерностей.

Почему менеджеры по инвестициям отказываются применять оптимизационную технику при формировании портфелей? Причиной сопротивления являются два момента: профессиональные интересы и несоответствия в практическом воплощении концепций.

С точки зрения профессиональных факторов большинство инвесторов просто не чувствуют себя комфортно при использовании качественных методов. В их методах принятия решений подчеркивается значение интуиции и субъективных решений. Использование оптимизационной техники в формировании портфеля требует наличия системной и формальной структуры принятия решений. Специалисты по анализу ценных бумаг должны принять на себя ответственность за формирование количественных прогнозов ожидаемой доходности и риска. Управляющие портфелями должны выполнять решения компьютера. В результате этого «оптимизаторы» уничтожают «артистизм и грацию» управления инвестициями.

Кроме того, с внедрением «оптимизаторов» возрастает влияние новой породы профессионалов по инвестициям — числовых аналитиков (презрительно именуемых «квантами»), которые координируют получение и применение оценок риска и доходности. Авторитет, приобретаемый числовыми аналитиками, уменьшает влияние аналитиков и менеджеров портфелей, использующих традиционные методы, к их большому неудовольствию.

Что касается перспектив применения «оптимизаторов», то здесь существуют серьезные проблемы. В частности, они имеют тенденцию к созданию чисто интуитивных портфелей, не подходящих для реальных инвестиций. Данная ситуация объясняется не столько проблемами «оптимизаторов», сколько ошибками операторов, обеспечивающих ввод данных. Здесь работает парадигма GIGO. (что расшифровывается как «мусор на входе - мусор на выходе»).

«Оптимизаторы» предпочитают ценные бумаги, обладающие высокими ожидаемыми доходностями, малыми стандартными отклонениями и малой величиной ковариации с другими ценными бумагами. Очень часто при оценке этих величин используется информация из старых баз данных, содержащих тысячи ценных бумаг. До тех пор пока информация о доходности и риске не будет тщательно проверена, ошибки (например, преуменьшение стандартного отклонения ценных бумаг) могут привести к тому, что «оптимизатор» будет рекомендовать произвести покупку некоторых ценных бумаг, исходя из неправильных предпосылок. Даже если информация является выверенной, экстремальные исторические события могут привести «оптимизатор» к практически неверным решениям.

До тех пор пока программа не будет принимать во внимание операционные издержки «оптимизаторы» будут также демонстрировать плохую привычку к операциям, приводящим к большому обороту, и рекомендациям о покупке ценных бумаг низкой ликвидностью. Высокий оборот связан с существенными изменениями в портфеле от периода к периоду. Высокий оборот может являться причиной неприемлемо высок их операционных издержек, отрицательно сказывающихся на функционировании данного портфеля. Ликвидность (liquidity) означает возможность реального приобретения ценных бумаг, выбранных «оптимизатором». Выбранные бумаги могут обладать желательными характеристиками по доходности и риску, но продаваться в незначительных количествах, не позволяющих институциональным инвесторам приобрести их без ощутимых дополнительных расходов на покупку.

Существуют различные решения данных проблем, начиная с аккуратной проверки вводимой информации и кончая введением ограничений; на максимальный Оборот и минимальную ликвидность. Тем не менее ничто не может заменить прогноз квалифицированного специалиста о доходности и риске ценных бумаг, основанный на правильном применении понятия рыночного равновесия.

Профессиональные проблемы и проблемы практического воплощения дают менеджерам по инвестициям удобный повод избегать применения «оптимизаторов» и сконцентрироваться на использовании традиционных методов формирования портфелей. Однако рассмотрение количественных методов формирования портфелей очень важно. Повышающаяся эффективность финансовых рынков заставляет менеджеров институциональных инвесторов обрабатывать больше информации о большем количестве ценных бумаг и с большей скоростью, чем когда-либо раньше. Как следствие, они вынуждены в большей степени увеличить использование количественных инструментов анализа инвестиций. Хотя большинство из них еще не включили «оптимизаторы» в процедуру формирования портфелей, фактически все они стали более восприимчивы к необходимости создания диверсифицированных портфелей, имеющих наивысший уровень ожидаемой доходности при удовлетворительном уровне риска.

Вогнутость эффективного множества

Для того чтобы понять, почему эффективное множество является вогнутым, рассмотрим следующий пример портфеля из двух ценных бумаг. Первая ценная бумага компании Ark Shipping имеет ожидаемую доходность в 5% и стандартное отклонение в 20%. Вторая ценная бумага компании Gold Jewelry имеет ожидаемую доходность в 15% и стандартное отклонение в 40%. Соответствующие им точки отмечены буквами А и G на рис.5.

Рис. 5. Верхняя и нижняя границы для комбинаций из двух ценных бумаг А

и G

1.2.Границы местоположения портфелей

Теперь рассмотрим все возможные портфели, состоящие из этих ценных бумаг, которые может купить инвестор. Пусть Xl

обозначает долю фондов инвестора, вложенную в ArkShipping, а Х2

= 1 - Xl

- долю, инвестированную в GoldJewelry. Таким образом, если инвестор покупает только акции ArkShipping, то Xl

=1 и Х2

=0. Если же инвестор покупает только акции GoldJewelry, то Xl

= 0, а Х2

= 1. Комбинация из 0,17 ArkShipping и 0,83 GoldJewelry также возможна, как и комбинация из 0,33 и 0,67 соответственно или 0,5 и 0,5 соответственно. Хотя существует много других возможных портфелей, нами будет рассмотрено только семь из них:

| Портфель А |

Портфель В |

Портфель С |

Портфель D |

Портфель E |

Портфель F |

Портфель G |

| X1 |

1,00 |

0,83 |

0,67 |

0,50 |

0,33 |

0,17 |

0,00 |

| X2 |

0,00 |

0,17 |

0,33 |

0,50 |

067 |

0,83 |

1,00 |

Для того чтобы рассмотреть возможные инвестиции в эти семь портфелей, необходимо вычислить их ожидаемые доходности и стандартные отклонения. Мы имеем всю необходимую информацию для вычисления ожидаемых доходностей этих портфелей согласно уравнению:

Для портфелей А и G данные вычисления тривиальны, так как инвестор покупает акции только одной компании. Таким образом, ожидаемые доходности составляют 5 и 15% соответственно. Для портфелей В, С, D, Е и F ожидаемые доходности соответственно равны:

= (0,83 х 5%) + (0,17 х 15%) = 6,70 %; = (0,83 х 5%) + (0,17 х 15%) = 6,70 %;

= (0,67 х 5%) + (0,33 х 15%) = 8,30%; = (0,67 х 5%) + (0,33 х 15%) = 8,30%;

= (0,50 х 5%) + (0,50 х 15%) = 10%; = (0,50 х 5%) + (0,50 х 15%) = 10%;

= (0,33 х 5%) + (0,67 х 15%) = 11,70%; = (0,33 х 5%) + (0,67 х 15%) = 11,70%;

= (0,17x 5%) + (0,83 х 15%)= 13,30%. = (0,17x 5%) + (0,83 х 15%)= 13,30%.

Для вычисления стандартных отклонений данных портфелей необходимо применить уравнение:

Для портфелей А и G данные вычисления опять будут тривиальными, так как инвестор приобретает акции только одной компании. Таким образом, стандартное отклонение будет составлять 20 и 40% соответственно.

Для портфелей В, С, D, Е и F применение уравнения показывает, что стандартное отклонение зависит от значения ковариации между двумя ценными бумагами. Этот ковариационный член равняется корреляции между двумя ценными бумагами, умноженной на произведение их стандартных отклонений:

Полагая i = 1 и j = 2, получим:

Рассмотрим вначале портфель D. Значение стандартного отклонения данного портфеля будет лежать в интервале между 10 и 30%, его точное значение зависит от величины коэффициента корреляции.

Минимальным значением коэффициента корреляции является -1, отсюда можно увидеть, что нижняя граница величины  будет такова: будет такова:

= [500 + 400 х (-1)]1/2

= [500 - 400]1/2

= [100]1/2

= 10%.

Аналогично будет максимальным, когда коэффициент корреляции будет максимальным, т.е. равным 1. Таким образом, верхняя граница будет такова:

= [500 + (400 х 1)]'/2

= [500 + 400]1

/2

= [900] 2

= 30%. 2

= 30%.

В общем случае для любого заданного набора весов  и Х2

нижние и верхние границы будут достигаться при равенстве коэффициента корреляции величинам —1 и 1 соответственно. Подобный анализ других портфелей показывает, что их верхние и нижние границы равняются следующим значениям: и Х2

нижние и верхние границы будут достигаться при равенстве коэффициента корреляции величинам —1 и 1 соответственно. Подобный анализ других портфелей показывает, что их верхние и нижние границы равняются следующим значениям:

Стандартное отклонение портфеля

| Портфель |

Нижняя граница |

Верхняя граница |

| А |

20,00% |

20,00% |

| В |

10,00 |

23,33 |

| С |

0,00 |

26,67 |

| D |

10,00 |

30,00 |

| Е |

20,00 |

33,33 |

| F |

30,00 |

36,67 |

| G |

40,00 |

40,00 |

Все верхние пограничные значения лежат на прямой линии, соединяющей точки А

и G

.

Это означает, что любой портфель, составленный из этих двух бумаг, не может иметь стандартное отклонение, соответствующее точке, лежащей правее прямой линии, соединяющей эти две ценные бумаги. Вместо этого значение стандартного отклонения должно лежать на этой прямой линии или левее нее. Это означает желательность диверсификации портфеля. А именно, диверсификация

ведет к уменьшению риска,

так как стандартное отклонение портфеля будет в общем случае меньше, чем средневзвешенное стандартное отклонение бумаг, входящих в портфель.

Все нижние пограничные значения лежат на одном из двух отрезков, идущих из точки А

до точки на вертикальной оси, соответствующей значению в 8,30%, а оттуда — до точки G

.

Это означает, что любой портфель, составленный из данных ценных бумаг, не может иметь стандартное отклонение, изображаемое точкой, лежащей левее любого из этих двух отрезков линии. Например, портфель В

должен лежать на горизонтальной линии, проходящей через вертикальную ось в точке 6,70%, но ограниченную значениями в 10 и 23,33%.

Любой портфель, состоящий из этих двух ценных бумаг, лежит в пределах границ треугольника, изображенного на рис.5. Его фактическое местоположение зависит от значения коэффициента корреляции между этими двумя ценными бумагами.

Фактическое местоположение портфелей

Если корреляция равняется нулю, то используя соответствующие значения весов Х1

и Х2

,

стандартное отклонение портфелей В, С,

D

, Е

и F

можно вычислить следующим образом:

= [(400 х 0,832

) + (1600 х 0,172

)]1/2

= 17,94% = [(400 х 0,832

) + (1600 х 0,172

)]1/2

= 17,94%

[(400 х 0,672

) + (1600 х 0,332

)]'/2

= 18,81% [(400 х 0,672

) + (1600 х 0,332

)]'/2

= 18,81%

=

[(400 х 0,502

) + (1600 х 0,502

)]'/2

= 22,36%

= [(400 х 0,332

) + (1600 х О.б?2

)]1

/2

= 27,60% = [(400 х 0,332

) + (1600 х О.б?2

)]1

/2

= 27,60%

= [(400 х 0,172

) + (1600 х 0,832

)]'/2

= 33,37%. = [(400 х 0,172

) + (1600 х 0,832

)]'/2

= 33,37%.

Рисунок 6 показывает местоположение данных портфелей вместе с верхними и нижними пограничными значениями, которые были представлены на рис. 5. Эти портфели, так же как и все остальные возможные портфели, состоящие из акций Ark

Shipping

и Gold

Jewelry

,

лежат на изогнутой линии, наклоненной влево. Хотя это и не показано здесь, если корреляция будет меньше нуля, то данная линия сильнее изогнется влево. Если корреляция будет больше нуля, она не изогнется так сильно влево. Важно отметить, что, пока корреляция остается больше —1 и меньше 1, линия, представляющая множество портфелей, состоящих из различных комбинаций двух ценных бумаг, будет иметь некоторую степень кривизны влево. Кроме того, ее верхняя левая часть будет вогнутой.

Аналогичный анализ может быть проведен в ситуации, когда рассматриваются больше чем две ценные бумаги. После проведения анализа, можно сделать заключение о том, что, пока корреляция остается меньше 1 и больше — 1, верхняя левая часть кривой должна быть вогнута, как это было в случае двух ценных бумаг. Таким образом, в общем случае эффективное множество будет вогнутым.

рис. 6. Портфели, являющиеся комбинацией ценных бумаг А иG

Невозможность существования «впадин» на эффективном множестве

Предыдущий пример показал, что происходит при формировании портфеля из акций двух компаний (Ark Shipping и Gold Jewelry). Важно отметить, что при формировании портфеля из двух других портфелей действуют те же принципы. Таким образом, точка А на рис. 1.6 может представлять собой портфель с ожидаемой доходностью 5% и стандартным отклонением 20%, а точка С может представлять другой портфель ценных бумаг с ожидаемой доходностью 15% и стандартным отклонением 40%. Комбинируя эти два портфеля, можно создать третий, ожидаемая доходность и стандартное отклонение которого будут зависеть от долей, инвестированных в А и G. Если предположить, что корреляция между двумя портфелями равна нулю, то третий портфель будет располагаться на указанной изогнутой линии, соединяющей А и G.

Теперь, исходя из данных фактов, можно показать, что эффективное множество вогнуто. Покажем, что оно не может иметь никакую другую форму. Рассмотрим эффективное множество, изображенное на рис. 7. Заметим, что на нем есть «впадина» между точками U и V, т.е. участок эффективного множества между U и V является вогнутым. Может ли данное множество на самом деле быть эффективным? Нет, так как инвестор может вложить часть своих фондов в портфель, которому соответствует точка U, а оставшуюся часть фондов в портфель, которому соответствует точка V. В результате мы получим портфель, представляющий собой комбинацию портфелей U и V, который должен располагаться на рисунке левее рассматриваемого эффективного множества. Таким образом, новый портфель будет «более эффективным», чем портфель с такой же ожидаемой доходностью, расположенной на рассматриваемом эффективном множестве между точками U и V.

рис. 7. «Впадина» на эффективном множестве

рис. 8. Удаление «впадины» на эффективном множестве

Для примера проанализируем портфель из рассматриваемого эффективного множества, лежащий на середине линии между точками U

и V

;

на рис. 8 данная точка отмечена буквой W

.

Если это действительно эффективный портфель, то создать портфель с такой же ожидаемой доходностью, как у W

,

но с меньшим стандартным отклонением невозможно. Однако если инвестор вложит половину своих фондов в U

,

а вторую половину в V

,

то он создаст портфель, более эффективный, чем портфель W

,

так как он будет иметь такую же ожидаемую доходность, но меньшее стандартное отклонение. Почему он будет иметь меньшее стандартное отклонение? Вспомним, что если корреляция между U

u

V

равняется 1, то портфель должен лежать на прямой линии, соединяющейU

u

V

,

и, таким образом, будет иметь меньшее стандартное отклонение, чем W

.

На рис. 8 данная точка обозначена, как Z

.

Так как фактически корреляция меньше или равна +1, то W будет иметь такое же или меньшее стандартное отклонение, как и Z

.

Это означает, что рассматриваемое эффективное множество ошибочно по построению, так как легко найти «более эффективный» портфель в области, где оно не является вогнутым.

1.3. Рыночная модель

Предположим, что доходность обыкновенной акции за данный период времени (например месяц) связана с доходностью за данный период акции на рыночный индекс, такой, например, как широко известный S

&

P

5005

.

В этом случае с ростом рыночного индекса, вероятно, будет расти и цена акции, а с падением рыночного индекса, вероятно, будет падать и цена акции. Один из путей отражения данной взаимосвязи носит название рыночная модель (

market

model

):

где  -доходность ценой бумаги i за данный период; -доходность ценой бумаги i за данный период;

- доходность на рыночный индекс I за этот же период; - доходность на рыночный индекс I за этот же период;

- коэффициент смещения; - коэффициент смещения;

- коэффициент наклона; - коэффициент наклона;

- случайная погрешность - случайная погрешность

Предположив, что коэффициент наклона положителен, из уравнения можно заметить следующее: чем выше доходность на рыночный индекс, тем выше будет доходность ценной бумаги (заметим, что среднее значение случайной погрешности равняется нулю).

Проблема выбора портфеля активным инвестором

Классическая формулировка проблемы выбора портфеля относится к инвестору, который должен выбрать из эффективного множества портфель, представляющий собой оптимальную комбинацию ожидаемой доходности и стандартного отклонения, исходя из предпочтений инвестора относительно риска и доходности. На практике, однако, это описание неадекватно характеризует ситуацию, с которой сталкивается большинство организаций, управляющих деньгами институциональных инвесторов.

Мы хотим рассмотреть, как можно модифицировать проблему выбора портфеля для того, чтобы удовлетворить потребности: институциональных инвесторов.

Определенные типы институциональных инвесторов, такие, как, например, пенсионные и сберегательные фонды (которые мы будем называть клиентами), обычно нанимают внешние фирмы (которые мы будем называть менеджерами) в качестве агентов для инвестирования своих финансовых активов. Эти менеджеры обычно специализируются на каком-то одном определенном классе финансовых активов, таком, например, как обыкновенные акции или ценные бумаги с фиксированным доходом. Клиенты устанавливают для своих менеджеров эталонные критерии эффективности. Этими эталонами могут быть рыночные индексы (например, S

&

P

500)

или специализированные эталоны, которые отражают специфику инвестиций (например, растущие акции с малой капитализацией).

Клиенты нанимают менеджеров, которые в результате своей работы должны достигнуть эталонного уровня. Такие менеджеры называются пассивными

менеджерами (см. гл. 24). Клиенты нанимают и других менеджеров, которые должны превысить доходность, обеспечиваемую эталонными портфелями. Таких менеджеров называют активными

менеджерами.

Для пассивных менеджеров проблема выбора портфеля является тривиальной. Они просто покупают и удерживают те ценные бумаги, которые соответствуют эталону. Их портфели называют индексными фондами. Для пассивных менеджеров нет никакой необходимости иметь дело с эффективными множествами и предпочтениями но риску и доходности. Данные понятия являются заботой их клиентов. (Эффективность выбранных клиентами эталонов; является отдельным вопросом, поэтому мы не будем здесь его рассматривать, хотя он очень важен.)

Перед активными менеджерами стоят гораздо более сложные задачи. Они должны сформировать портфели, которые обеспечивают доходность, превосходящую доходность установленных эталонов постоянно и на достаточную величину.

Наибольшей проблемой, препятствующей активным менеджерам, является недостаток информации. Даже наиболее способные из них совершают многочисленное количество ошибок при выборе ценных бумаг. Несмотря на небылицы, рассказываемые про менеджеров, которые обеспечивают каждый год рыночную доходность в 10 процентных пунктов, менеджеры, работающие на рынке обыкновенных акций, которые превышают эталонную доходность (после всех выплат и издержек) на 1—2 процентных пункта (ежегодно, рассматриваются как исключительно эффективные исполнители. Менеджеры с недостатком квалификации (под квалификацией в данном случае подразумевается умение точно прогнозировать доходность ценных бумаг) будут в проигрыше по сравнению с эталоном, так как их гонорары и операционные издержки уменьшают доходность.

Доходность, которую активный менеджер получает сверх эталонной доходности, называют активной доходностью.

Например, менеджер, портфель которого обеспечивает доходность в 7%, в то время как эталонный портфельобеспечивает доходность в 4%, имеет активную доходность в 3% (7%

- 4%). Ожидаемая активная доходность наиболее искусных превысит ожидаемую активную доходность менее талантливых менеджеров. Однако в каждый конкретный период существует определенная вероятность того, что активная доходность менее способного менеджера превысит активную доходность высококвалифицированного менеджера.

Так как результаты инвестиционных решений активного менеджера являются неопределенными, их доходность относительно эталонной меняется в течение времени. Стандартное отклонение активной доходности будем называть активным рис

ком (

active

risk

)

.

Активные менеджеры могут увеличить ожидаемую активную доходность, идя на больший активный риск. Предположим, что менеджер X

предсказал, что акции IBM

принесут доходность выше ожидаемой доходности эталонного портфеля. Акции IBM

составляют 2% в эталонном портфеле. Менеджер X может «поставить» на IВМ, увеличив долю данных акций в своем портфеле до 4%. Разницу между долей акций в реальном портфеле и в эталонном назовем активной пози

цией (

active

position

)

( + 2%

= 4% — 2%).

Если дела IBM

складываются удачно, активная доходность менеджера X

уменьшится. Чем более активна позиция менеджера X

по IBM

,

тем больше ожидаемая активная доходность. Однако и активный риск менеджера при этом возрастает.

Активный риск (и, таким образом, активная ожидаемая доходность) может быть исключен, если включить в портфель все ценные бумаги в тех же долях в которых они входят в установленный эталонный портфель. Пассивные менеджеры следуют этому подходу. Активные менеджеры принимают на себя активный риск, когда их портфель отличается от эталонного. Рациональные и искусные активные менеджеры идут на активный риск только в том случае когда они ожидают роста активной доходности.

Теперь становится ясной суть проблемы выбора портфеля для активного менеджера. Его не волнует соотношение ожидаемой доходности портфеля и стандартного отклонения. Скорее менеджер выбирает между более высокой ожидаемой активной доходностью и более низким активным риском.

Данный процесс требует от нас предположений о способностях менеджера к предсказанию доходности ценных бумаг. Имея такую информацию, мы можем построить для данного менеджера эффективное множество (исходя из ожидаемой доходности и активного риска), которое показывает комбинации наивысшей активной доходности на единицу активного риска и наименьшего активного риска на единицу ожидаемой активной доходности. Эффективное множество более искусных менеджеров, будет находиться выше и левее эффективного множества их менее квалифицированных коллег.

Кривые безразличия, аналогичные рассматриваемым в классической теории выбора портфеля, отражают различные комбинации активного риска и активной доходности, которые менеджер считает равноценными. Крутизна наклона кривых безразличия отражает степень избегания риска инвестором и имеет непосредственное отношение к оценке менеджером реакции клиентов на различные результаты своей деятельности.

Оптимальной комбинацией активного риска и активной доходности менеджера является та сточка на эффективном множестве, в которой одна из кривыхбезразличия касается данного множества.Мы можем рассматривать данную точку как желаемый уровень агрессивности менеджера в реализации его прогнозов доходности ценных бумаг. Менеджеры (и их клиенты) с большей степенью избегания риска выберут портфель с меньшим уровнем активного риска. Наоборот, менеджеры и их клиенты, в меньшей степени избегающие риска, выберут портфель с более высоким уровнем активного риска.

Рассмотрим акции А,

для которых аiI

= 2% и biI

= 1,2. Это означает, что для акции А

рыночная модель будет выглядеть следующим образом:

гA

= 2%+1,2гI

+ AI

. AI

.

Таким образом, если рыночный индекс имеет доходность в 10%, то ожидаемая доходность ценной бумаги составляет 14% (2% + 1,2 х 10%). Если же доходность рыночного индекса равняется —5%, то доходность ценной бумаги А

ожидается равной —4% (2% + 1,2 х (-5%)).

Случайная погрешность

Случайная погрешность (

random

error

term

)

показывает, что рыночная модель не очень точно объясняет доходности ценных бумаг. Другими словами, когда рыночный индекс возрастает на 10% или уменьшается на 5%, то доходность ценной бумаги А

не обязательно равняется 14% или — 4% соответственно. Разность между действительным и ожидаемым значениями доходности при известной доходности рыночного индекса приписывается случайной погрешности. Таким образом, если доходность ценной бумаги составила 9% вместо 14%, то разность в 5% является случайной погрешностью (т.е.AI

= —5%; этот факт будет проиллюстрирован на рис. 8.11). Аналогично, если доходность ценной бумаги оказалась равной — 2% вместо — 4%, то разность в 2% является случайной погрешностью AI

= +2%.

Случайную погрешность можно рассматривать как случайную переменную, которая имеет распределение вероятностей с нулевым математическим ожиданием и стандартным отклонением, обозначенным  . Таким образом, ее можно рассматривать как результат вращения колеса рулетки специального типа. . Таким образом, ее можно рассматривать как результат вращения колеса рулетки специального типа.

Например, случайную погрешность ценной бумаги А

можно рассматривать как переменную, связанную с колесом рулетки, на котором равномерно расположены целые значения от -10% до +10%7

. Это означает, что существует 21 возможный результат вращения колеса рулетки, каждый из которых равновероятен. Отсюда следует, что при заданном наборе чисел среднее значение случайной погрешности равняется нулю:

[ -10 х 1/21

] + [-9 х 1/21

] + ... + [9 х 1/21

] + [Ю х i/21

] = 0.

Можно заметить, что данное вычисление представляет собой сумму произведений всех возможных результатов на вероятность их появления. Теперь можно показать, что стандартное отклонение данной случайной погрешности равняется 6,06%:

{[(-10 - 0)2

х 1/21

] + (-9 - 0) х 1/21

] + ... + [(9 - 0) х 1/21,] + х 1/21

] + ... + [(9 - 0) х 1/21,] +

+ [(10 - 0)2

х 1/21

]}1/2

= 6,06.

Данное вычисление включает в себя вычитание среднего значения из каждого возможного результата, затем возведение в квадрат каждой из этих разностей, умножение каждого квадрата на вероятность получения соответствующего результата, суммирование произведений и, наконец, извлечение квадратного корня из результирующей суммы.

Рисунок 9 представляет колесо рулетки, соответствующее этой случайной погрешности. В общем случае случайные погрешности ценных бумаг соответствуют рулеткам с другими крайними значениями и другими неравномерными интервалами между значениями. Хотя все они имеют математическое ожидание, равное нулю, стандартные отклонения у них могут быть различными. Например, ценная бумага В

может иметь случайную погрешность с нулевым ожидаемым значением и стандартным отклонением, равным 4,76%8

.

1.4. Графическое представление рыночной модели

Прямая линия в части (а) рис. 10 представляет собой график рыночной модели для ценной бумаги А. У

равнение прямой, построенной для ценной бумаги А,

выглядит следующим образом:

По вертикальной оси отложена доходность ценной бумаги (

r

A

),

а по горизонтальной оси доходность на рыночный индекс (rI

). Линия проходит через точку на вертикальной оси, соответствующую значению ,

которое в данном случае составляет 2%.

Линия имеет наклон, равный ,

которое в данном случае составляет 2%.

Линия имеет наклон, равный  AI

, или 1,2. AI

, или 1,2.

Часть (б) рис. 10 представляет собой график рыночной модели ценной бумаги В. Уравнение данной прямой имеет следующий вид:

Эта линия идет из точки на вертикальной оси, связанной со значением αВ

I

, которое в данном случае равняется –1%. Заметим, что наклон данной прямой равняется βBI

, или 0,8.

рис. 9. Случайная погрешность ценной бумаги А

рис. 10. Рыночная модель

«Бета»-коэффициент

Отметим, что наклон в рыночной модели ценной бумаги измеряет чувствительность ее доходности к доходности на рыночный индекс. Обе линии на рис. 10 имеют положительный наклон, показывающий, что чем выше доходность на рыночный индекс, тем выше доходности этих ценных бумаг. Однако прямые имеют различный наклон. Это означает, что бумаги имеют различную чувствительность к доходности на индекс рынка. Точнее, А

имеет больший наклон, чем В,

показывающий, что доходность А

является более чувствительной к доходности на рыночный индекс, чем доходность В.

Предположим, что ожидаемая доходность на рыночный индекс составляет 5%. Тогда если фактическая доходность на рыночный индекс составит 10%, то она превысит на 5% ожидаемую доходность. Часть (а) рис. 10 показывает, что доходность ценной бумаги А

должна превысить изначально ожидаемую доходность на 6% (14% - 8%). Аналогично, часть (б) показывает, что доходность ценной бумаги В

должна превысить изначально ожидаемую доходность на 4% (7% - 3%). Причиной разности в 2% (6% - 4%) является тот факт, что ценная бумага А

имеет больший наклон, чем ценная бумага В,

т.е. А

является более чувствительной к доходности на рыночный индекс, чем В.

Коэффициент наклона рыночной модели часто называют «бета»-коэффициентом

(

beta

)

и вычисляют так:

где  обозначает ковариацию между доходностью акции i и доходностью на рыночный индекс, а обозначает ковариацию между доходностью акции i и доходностью на рыночный индекс, а  обозначает дисперсию доходности на индекс. Акция, которая имеет доходность, являющуюся зеркальным отражением доходности на индекс, будет иметь «бета»-коэффициент, равный 1 (ему соответствует рыночная модель следующего вида: ri

=rI

+iI

). То есть акции с «бета»-коэффициентом больше единицы (такие, как А)

обладают большей изменчивостью, чем рыночный индекс, и носят название «агрессив

ные» акции

(

aggressive

stocks

).

И наоборот, акции с «бета»-коэффициентом меньше единицы (такие, как В)

обладают меньшей изменчивостью, чем рыночный индекс, и называются «оборонительными» акциями

(

defensive

stocks

). обозначает дисперсию доходности на индекс. Акция, которая имеет доходность, являющуюся зеркальным отражением доходности на индекс, будет иметь «бета»-коэффициент, равный 1 (ему соответствует рыночная модель следующего вида: ri

=rI

+iI

). То есть акции с «бета»-коэффициентом больше единицы (такие, как А)

обладают большей изменчивостью, чем рыночный индекс, и носят название «агрессив

ные» акции

(

aggressive

stocks

).

И наоборот, акции с «бета»-коэффициентом меньше единицы (такие, как В)

обладают меньшей изменчивостью, чем рыночный индекс, и называются «оборонительными» акциями

(

defensive

stocks

).

Действительные доходности

Случайная погрешность позволяет сделать предположение, что при данной доходности на рыночный индекс действительная доходность ценной бумаги обычно лежит вне прямой, задаваемой уравнением рыночной модели. Если действительные доходности на ценные бумаги А

и В

составляют 9 и 11% соответственно, а действительная доходность на индекс составляет 10%, то можно заметить, что действительные доходности на А и В

состоят из трех следующих компонентов:

| Ценная бумага А |

Ценная бумага В |

| Координаты точки пересечения |

2% |

-1% |

| Произведение действительной доходности на рыночный индекс и «бета»-коэффициента |

12%=10%*1,2 |

8%=10%*0,8 |

| Величина случайной погрешности |

-5%=9%-(2%+12%) |

4%=11%-(-1%+8%) |

| Действительная доходность |

9% |

11% |

В данном случае можно просто сказать, что мы «прокрутили» колесо рулетки для А

и В

ив результате этого действия получили значения (которые являются значениями случайной погрешности) –5% для А и +4% для В. Можно заметить, что данные значения равняются вертикальным расстояниям, на которые действительные доходности ценных бумаг отклоняются от прямой линий рыночной модели, как это показано на рис.11.

рис.11. Рыночная модель и действительные доходности

1.5.Диверсификация

Исходя из рыночной модели, общий риск ценной бумаги i, измеряемый ее дисперсией и обозначенный как  состоит из двух частей: рыночный

(или систематический) риск

market

risk

);

собственный

(или несистематический) риск

(

unique

risk

). состоит из двух частей: рыночный

(или систематический) риск

market

risk

);

собственный

(или несистематический) риск

(

unique

risk

).

Общий риск портфеля, измеряемый дисперсией его доходности выражается:

Общий риск портфеля состоит из двух компонентов, аналогичных двум компонентам общего риска отдельных ценных бумаг. Эти компоненты также носят название рыночного риска ( ) и собственного риска( ) и собственного риска( ). ).

Рыночный риск портфеля

В общем случае можно заметить, что чем более диверсифицирован портфель (т.е. чем большее количество ценных бумаг внего входит), тем меньше каждая доля Х

i

.

При этом значение  не меняется существенным образом, за исключением случаев преднамеренного включения в портфель ценных бумаг с относительно низким или высоким значением «беты». Так как «бета» портфеля является средним значением «беты» ценных бумаг, входящих в портфель, то нет оснований предполагать, что увеличение диверсификации портфеля вызовет изменение «беты» портфеля и, таким образом, рыночного риска портфеля в какую-либо сторону. Таким образом, можно утверждать, что диверсификация приводит к усреднению рыночного риска. не меняется существенным образом, за исключением случаев преднамеренного включения в портфель ценных бумаг с относительно низким или высоким значением «беты». Так как «бета» портфеля является средним значением «беты» ценных бумаг, входящих в портфель, то нет оснований предполагать, что увеличение диверсификации портфеля вызовет изменение «беты» портфеля и, таким образом, рыночного риска портфеля в какую-либо сторону. Таким образом, можно утверждать, что диверсификация приводит к усреднению рыночного риска.

Этот вывод имеет важное значение, так как в случае плохого или хорошего экономического прогноза большинство ценных бумаг упадут или соответственно возрастут в цене. Несмотря на уровень диверсификации портфеля, всегда можно ожидать, что такие рыночные явления будут влиять на доходность портфеля.

Собственный риск портфеля

Совершенно другая ситуация возникает при рассмотрении собственного риска портфеля. В портфеле некоторые ценные бумаги могут возрасти в цене в результате распространения неожиданных хороших новостей, касающихся компаний, эмитировавших данные ценные бумаги (например, о приобретении патента). Другие ценные бумаги упадут в цене в результате распространения неожиданных плохих новостей, относящихся к данным компаниям (например, об аварии). В будущем можно ожидать, что количество компаний, о которых станут, известны какие-либо хорошие новости, приблизительно будет равняться количеству компаний, о которых станут известны какие-либо плохие новости, что приведет к небольшому ожидаемому чистому воздействию на доходность хорошо диверсифицированного портфеля. Это означает, что чем больше диверсифицируется портфель, тем меньше становится собственный риск и, следовательно, общий риск.Диверсификация существенно уменьшает собственный риск.

Проще говоря, портфель, состоящий из 30 или более случайно выбранных ценных бумаг, будет иметь относительно низкую величину собственного риска. Это означает, что общий риск будет ненамного больше величины имеющегося рыночного риска. Таким образом, указанные портфели являются хорошо диверсифицированными. Рисунок 12 показывает, как диверсификация приводит к снижению собственного риска и усреднению рыночного риска.

Пример

Рассмотрим две ценные бумаги А

и В,

о которых шла речь ранее. Эти бумаги имеют коэффициенты «бета», равные 1,2 и 0,8 соответственно; стандартные отклонения их случайных погрешностей составляют 6,06 и 4,76%. Таким образом, из заданных значений  еА

= 6,06% и е

B

= 4,76% следует, что 2

еА

=6,062

= 37 и 2

е

B

= 4,762

= 23. Теперь предположим, что стандартное отклонение рыночного индекса уI

составляет 8%. Это подразумевает, что дисперсия рыночного индекса равняется 82

, или 64. Значения дисперсии для ценных бумаг А

и В: еА

= 6,06% и е

B

= 4,76% следует, что 2

еА

=6,062

= 37 и 2

е

B

= 4,762

= 23. Теперь предположим, что стандартное отклонение рыночного индекса уI

составляет 8%. Это подразумевает, что дисперсия рыночного индекса равняется 82

, или 64. Значения дисперсии для ценных бумаг А

и В:

рис. 12. Риск и диверсификация

Рассмотрим комбинацию ценных бумаг А

и В

в портфеле, образованном вложением равного количества денег инвестора в каждую ценную бумагу. То есть рассмотрим портфель, в котором ХА

=

0,5 и Х

В

=

0,5. Так как AI

= 1,2 и BI

= 0,8, то «бета» данного портфеля может быть вычислена с помощью уравнения: AI

= 1,2 и BI

= 0,8, то «бета» данного портфеля может быть вычислена с помощью уравнения:

pI

= (0,5 х 1,2) + (0,5x0,8) = 1,0.

Можно вычислить дисперсию случайного отклонения портфеля : :

2

е

p

= (0,52

* 37) + (0,52

* 23) = 15

Из уравнения (8.11а) видно, что портфель будет иметь следующую дисперсию:

2

p

=

(1,02

х 64) + 15 = 79.

Данное выражение представляет общий риск портфеля, состоящего из двух ценных бумаг.

2. модель марковица

Определение структуры и местоположения

эффективного множества

Существует бесконечное число портфелей, доступных для инвестора, но в то же время инвестор должен рассматривать только те портфели, которые принадлежат эффективному множеству. Однако эффективное множество Марковица представляет собой изогнутую линию, что предполагает наличие2. бесконечного числа точек на ней. Это означает, что существует бесконечное количество эффективных портфелей. Метод решения включает в себя алгоритм квадратического программирования, известный как метод

критических линий (

critical

-

line

method

).

Рассмотрим портфель из трех акций. Проведем оценку вектора ожидаемых доходностей, обозначенного как ER

,

и ковариационной матрицы, обозначенной как VС:

16,2 146 187 145

ER = 24,6 VC = 187 854 104

22,8 145 104 289

Затем через алгоритм определяется количество «угловых» портфелей, которые связаны с ценными бумагами и полностью описывают эффективное множество. «Угловой» портфель — это эффективный портфель, обладающий следующими свойствами: любая комбинация двух смежных «угловых» портфелей представляет из себя третий портфель, лежащий в эффективном множестве между двумя «угловыми» портфелями. Данное утверждение можно проиллюстрировать примером.

Алгоритм начинается с определения портфеля с наивысшей ожидаемой доходностью. Данный портфель соотносится с точкой S

на рис. 1 и является эффективным портфелем. Он состоит только из одной ценной бумаги с наибольшей ожидаемой доходностью. То есть если инвестор хочет приобрести данный портфель, все, что он должен сделать, это купить акции компании с наивысшей ожидаемой доходностью. Любой другой портфель будет иметь меньшую ожидаемую доходность, так как в конечном счете часть фондов инвестора будет помещена в акции других компаний, имеющих ожидаемую доходность ниже S

.

Например, компанией, акции которой наиболее доходны, является компания Baker

.

Соответствующим эффективным портфелем будет первый «угловой» портфель, определенный алгоритмом. Его состав описывается следующим вектором весов, обозначенным Х(1):

0,00

Х(1) = 1,00

0,00

Его ожидаемая доходность и стандартное отклонение связаны только с ожидаемой доходностью и стандартным отклонением акций Baker

и соответственно составляют 24,6% и (854)1/2

, или 29,22%. На рис. 13 данный «угловой» портфель обозначен как С(1).

Затем алгоритм определяет второй «угловой» портфель. Данный портфель располагается на эффективном множестве ниже первого «углового» портфеля. Его состав определяется следующим вектором весов, обозначенным Х(2):

0,00

Х(2) = 0,22

0,78

То есть второй «угловой» портфель представляет собой портфель, в котором инвестор вкладывает 22% своих фондов в обыкновенные акции компании Baker

,

a 78% в обыкновенные акции компании Charlie

.

Ожидаемую доходность и стандартное отклонение данного «углового» портфеля, которые составляют соответственно 23,20 и 15,90%. На рис. 13 данный «угловой» портфель обозначен как С(2).

Говоря о первом и втором «угловых» портфелях, важно отметить, что они являются смежными

эффективными (

adjacent

)

портфелями и любой эффективный портфель, лежащий в эффективном множестве между двумя данными, будет представлять собой просто комбинацию их составов. Например, эффективный портфель, лежащий посередине между ними, будет иметь следующий состав:

0,00 0,00 0,00

[0,5*Х(1)] + [0,5*Х(2)] = 0,5* 1,00 + 0,5* 0,22 = 0,61

0,00 0,78 0,39

рис. 8.13. «Угловые» портфели

Таким образом, веса распределены следующим образом: 0,61 — в акции Baker

и 0,39 — в акции Charlie

.

Ожидаемую доходность и стандартное отклонение данного портфеля составляют 23,9 и 20,28% соответственно.

Определив второй «угловой» портфель, алгоритм затем определяет третий. Он имеет следующий состав:

0,84

Х(3) = 0,00

0,16

Эти веса теперь могут быть использованы для вычисления ожидаемой доходности и стандартного отклонения данного портфеля, которые равны соответственно 17,26 и 12,22%. Как и два предыдущих, данный «угловой» портфель является эффективным и обозначается С(3) на рис. 13.

Поскольку второй и третий портфели являются смежными, то любая их комбинация является эффективным портфелем, лежащим в эффективном множестве между двумя данными. Например, если инвестор вкладывает 33% своих фондов во второй «угловой» портфель, а 67% — в третий, то в результате получается эффективный портфель со следующим составом:

0,00 0,84 0,56

[0,33*Х(2)] + [0,67*Х(3)] = 0,33* 0,22 + 0,67* 0,00 = 0,07

0,78 0,16 0,36

Данный портфель имеет ожидаемую доходность 19,10% и стандартное отклонение 12,88%.

Комбинация «угловых» смежных

портфелей может дать эффективный портфель. Это означает, что портфели, представляющие собой комбинацию двух несмежных

«угловых» портфелей, не будут принадлежать эффективному множеству. Например, первый и третий «угловые» портфели не являются смежными, следовательно, любой портфель, представляющий собой комбинацию двух данных, не будет являться эффективным. Например, если инвестор вложит 50% своих фондов в первый «угловой» портфель, и 50% — в третий, то результирующий портфель будет иметь следующий состав:

0,00 0,84 0,42

[0,5*Х(1)] + [0,5*Х(3)] = 0,5* 1,00 + 0,5* 0,22 = 0,50

0,00 0,16 0,08

При данных весах ожидаемая доходность и стандартное отклонение данного портфеля равны 20,93 и 18,38% соответственно. Однако это неэффективный портфель. Так как его ожидаемая доходность (20,93%) лежит между ожидаемой доходностью второго (23,20%) и третьего (17,26%) «угловых» портфелей, то с помощью комбинации этих двух смежных портфелей инвестор имеет возможность сформировать эффективный портфель, имеющий такую же ожидаемую доходность, но меньшее стандартное отклонение.

Далее алгоритм определяет состав четвертого «углового» портфеля:

0,99

Х(4) = 0,00

0,01

Ожидаемая доходность и стандартное отклонение, равны 16,27% и 12,08% соответственно. Определив данный портфель, соответствующий точке Ј на рис. 1 (и С(4) на рис. 13), имеющий наименьшее стандартное отклонение из всех достижимых портфелей, алгоритм останавливается. Четыре «угловых» портфеля, объединенных в табл. 1, полностью описывают эффективное множество, связанное с акциями Able

,

Baker

и Charlie

.

Изображение графика данного эффективного множества является простой задачей для компьютера, обладающего высокими графическими возможностями. Он может определить состав и соответственно ожидаемые доходности и стандартные отклонения каждого из 20 эффективных портфелей, равномерно распределенных между первым и вторым «угловыми» портфелями. Затем он последовательно соединит отрезками точки, соответствующие данным портфелям. Это придаст графику вид изогнутой линии, показанной на рис. 13, так как данные портфели расположены близко друг к другу.

Таблица 1.

«Угловые» портфели в случае трех ценных бумаг

| «Угловые» портфели |

Able

|

Baker

|

Charlie

|

Ожидаемая доходность

|

Стандартное отклонение

|

| С(1) |

0,00 |

1,00 |

0,00 |

24,60% |

29,22% |

| С(2) |

0,00 |

0,22 |

0,78 |

23,20 |

15,90 |

| С(3) |

0,84 |

0,00 |

0,16 |

17,26 |

12,22 |

| С(4) |

0,99 |

0,0 |

0,01 |

16,27 |

12,08 |

Продолжая можно построить 20 эффективных портфелей между вторым и третьим «угловыми» портфелями, а затем соответствующий сегмент эффективного множества. После того как данная процедура будет выполнена для следующего промежутка между третьим и четвертым «угловыми» портфелями, график будет полностью построен.

2.1Определение состава оптимального портфеля

После того как были определены структура и местоположение эффективного множества Марковица, можно определить состав оптимального портфеля инвестора. Портфель, обозначенный как О*

на рис. 2, соответствует точке касания кривых безразличия инвестора с эффективным множеством. Процедура определения состава оптимального портфеля начинается с графического определения инвестором уровня его ожидаемой доходности. То есть из графика инвестор может определить, где располагается О*,

а затем с помощью линейки отметить его ожидаемую доходность. Для этого следует провести из точки О

линию, перпендикулярную вертикальной оси (с помощью компьютера это можно сделать значительно более точно).

Проведя данную операцию, инвестор теперь может определить два «угловых» портфеля с ожидаемыми доходностями, «окружающими» данный уровень. То есть инвестор может определить «угловой» портфель, который имеет ближайшую ожидаемую доходность, большую, чем у данного портфеля (ближайший «угловой» портфель, расположенный «выше» О),

и «угловой» портфель с ближайшей, меньшей ожидаемой доходностью (ближайший «угловой» портфель, расположенный «ниже» О).

Если оптимальный портфель имеет ожидаемую доходность в 20%, тогда можно заметить, что второй и третий «угловые» портфели являются верхним и нижним ближайшими «угловыми» портфелями, так как они имеют ожидаемую доходность в 23,20% и стандартное отклонение в 17,26%.

20% = (23,20% х Y) +

[17,26% х (1 - Y)].

Решением данного уравнения является Y

=

0,46. Это означает, что оптимальный портфель состоит на 46% из второго «углового» портфеля и на 54% из третьего «углового» портфеля. В терминах объема инвестиций в ценные бумаги компаний Able

,

Baker

и Charlie

данноеутверждение принимает следующий вид:

0,00 0,84 0,45

[0,46*Х(2)] + [0,54*Х(3)] = 0,46* 0,22 + 0,54* 0,00 = 0,10

0,78 0,16 0,45

Таким образом, Инвестор должен вложить 45% своих фондов в акции Able

,

10% — в акции Baker

и 45% - в акции Charlie

.

В качестве обобщения можно сказать, что если векторы весов ближайших верхних и нижних «угловых» портфелей обозначены X

а

и Xb

соответственно, то веса отдельных ценных бумаг, составляющих оптимальный портфель, равняются (Ух Х

a

)

+ [(1 — Y

)

х Xb

].

3. Метод, основанный на рыночной модели

Исходные данные, необходимые для определения

местоположения эффективного множества

Для того чтобы определить эффективное множество, инвестор должен оценить ожидаемые доходности всех рассматриваемых ценных бумаг, а также их дисперсии и ковариаций. Далее, можно определить оптимальный портфель, найдя точку касания кривых безразличия инвестора с эффективным множеством, как это показано на рис. 2.

Для определения эффективного множества нужно сделать следующие шаги. Первое, нужно оценить ожидаемую доходность каждой ценной бумаги. Если рассматривается N

ценных бумаг, то нужно произвести оценку N

параметров. Второе, нужно оценить дисперсию каждой из этих ценных бумаг. Для N рисковых ценных бумаг нужно провести оценку других N

параметров. Третье, нужно оценить ковариацию каждой пары ценных бумаг. Для этого нужно оценить (

N

2

— N

)/2 параметров. Это означает, что общее число параметров, для которых необходимо провести оценку, равняется (

N

2

+ 3

N

)/2:

Ожидаемые доходности N

Дисперсии N

Ковариаций (N2

- N)/2

Всего (N2

– 3N)/2

Например, если мы рассматриваем 100 рисковых ценных бумаг, то нам необходимо произвести оценку 5150 параметров [(1002

+ (3 х 100)/2], состоящих из 100 ожидаемых доходностей, 100 дисперсий и 4950 ковариаций. Эти параметры могут быть оценены один за другим, что представляет задачу, требующую больших временных затрат и практически неразрешимую. К счастью, существуют альтернативы данному методу, одной из которых является метод, основанный на рыночной модели.

При подходе, использующем рыночную модель, в первую очередь необходимо оценить ожидаемую доходность на рыночный индекс. Затем для каждой ценной бумаги нужно оценить коэффициент вертикального смещения и коэффициент «бета». В общей сложности надо произвести оценку (1 + 2N) параметров (1 для r

1

, 2

N

для коэффициента вертикального смещения и «бета»-коэффициентов для каждой из N

рискованных ценных бумаг). Полученные значения могут быть использованы для проведения оценок ожидаемой доходности каждой ценной бумаги.

Ранее ожидаемая доходность на индекс рынка была оценена в 5%. Исходя из данной величины, ожидаемую доходность ценной бумаги А

можно оценить в 8%, так как коэффициент смещения и «бета»-коэффициент этой ценной бумаги были оценены в 2% и 1,2 соответственно:

rA

= 2%+(5%*1,2) = 8%

Аналогично, ожидаемая доходность ценной бумаги В

может быть оценена в 3%, так как оценка коэффициента смещения равняется —1%, а «бета»-коэффициента — 0,8:

rB

= -1%+(5%*1,2) = 3%

При использовании рыночной модели дисперсия ценной бумаги i может быть оценена как сумма произведения квадрата значения «бета»-коэффициента ценной бумаги на дисперсию индекса рынка и дисперсию случайной погрешности.

где s2

i

, обозначает дисперсию индекса рынка и s2

e

i

обозначает дисперсию случайной погрешности для ценной бумаги i.

Предполагая, что дисперсия индекса рынка равняется 49, соответствующие дисперсии ценных бумаг А

и В

можно оценить следующим образом:

s2

A

= (1,22

х 49) + 6,062

= 107,28;

s2

B

= (0,82

х 49) + 4,762

= 54,02.

Это означает, что оценка стандартных отклонений данных ценных бумаг равняется 10,36% = √107,28 и 7,35% = √54, 02 соответственно.

В заключение отметим, что ковариация ценных бумаг i

и

j

оценивается произведением трех чисел: «бета»-коэффициента i-й ценной бумаги, «бета»-коэффициента j-й ценной бумаги и дисперсии индекса рынка.

Таким образом, ковариация ценных бумаг А и В

может быть оценена следующим образом:

s

А,

B

=

1,2x0,8x49 = 47,04.

Итак, применяя подход, использующий рыночную модель для оценки ожидаемых доходностей, дисперсий и ковариаций, следует определить следующие параметры:

Для индекса рынка:

Ожидаемая доходность 1

Дисперсия 1

Для каждой ценной бумаги:

Коэффициент вертикального смещения N

«Бета» N

Дисперсия случайной погрешности N

Итого 3N+2

Таким образом, в рамках данного подхода для определения эффективного множества и оптимального портфеля необходимо произвести оценку 302 [(3 х 100) + 2] параметров для 100 рисковых ценных бумаг и рассчитать ожидаемые доходности, дисперсии и ковариации рискованных ценных бумаг. Рассмотренный ранее метод альтернативной оценки всех параметров один за другим требует оценить 5150 параметров. Как можно заметить из данного примера, применение подхода, основанного на рыночной модели, значительно сокращает объем расчетов.

После того как были оценены ожидаемые доходности, дисперсии и ковариаций, необходимо ввести эти значения в компьютер. Затем компьютер может приступить к определению эффективного множества, используя «алгоритм квадратичного программирования». После этого оптимальный портфель инвестора может быть подобран с помощью определения точки касания кривых безразличия инвестора с эффективным множеством.

Литература:

1. В.А.Галанов; А.И.Басов; З.К.Голда «Рынок ценных бумаг» М. «Финансы и статистика»,2003 г.

2. А.И.Бланк «Инвестиционный менеджмент», М. 2002 г.

3. У.Шарп, А.Горден «Инвестиции»,

|