МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНСТИТУТ ЭКОНОМИКИ И ПРЕДПРИНИМАТЕЛЬСТВА

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему: ПРИБЫЛЬ ПРЕДПРИЯТИЯ: МЕХАНИЗМ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ НА ПРИМЕРЕ ООО «ТРИУМВИРАТ-КОМПАНИ»

Автор: ЕФИМОВА СВЕТЛАНА АЛЕКСАНДРОВНА

Студент 6 курса, заочной формы обучения,

базового среднего профессионального образования

специальности: 080105 «Финансы и кредит»

Студент

Ефимова Светлана Александровна

|

Научный руководитель

Юдин Сергей Владимирович

Преподаватель ИНЭП

к.э.н.

|

|

|

|

« » 20 г. « » 20 г. |

« » 20 г. « » 20 г. |

Рецензент

Короткова Юлия Александровна

Преподаватель ИНЭП

к.э.н.

|

Заведующий кафедрой

«Менеджмента и финансов»

Жирнов Александр Владимирович

к.э.н.

|

|

|

|

« » 20 г. « » 20 г. |

« » 20 г. |

Москва 2009 г.

Содержание

Введение………………………………………………………………………..3

Раздел 1 Теоретические основы формирования и использования прибыли предприятия……………………………………………………………..6

1.1 Механизм формирования финансового результата предприятия……..6

1.2Распределение и использование прибыли предприятия……………….10

1.3Значение чистой прибыли, остающейся в распоряжении предприятия………………………………………………………………………...14

Раздел 2 Анализ формирования и использования прибыли на предприятии ООО «Триумвират-Компани»………………………………….17

2.1 Общая организационно-экономическая характеристика предприятия ООО «Триумвират-Компани»……………………………………………………..17

2.2 Анализ состава и динамики прибыли ООО «Триумвират-Компани»…21

2.3 Анализ формирования, распределения и использования прибыли ООО «Триумвират-Компани»……………………………………………………………23

2.4 Анализ распределения и использования чистой прибыли ООО «Триумвират-Компани»……………………………………………………………27

2.5 Факторный анализ рентабельности ООО «Триумвират-Компани»…...31

Раздел 3 Практические рекомендации по совершенствованию формирования и распределения прибыли ООО «Триумвират-Компани»…………………………………………………………………………..36

3.1 Предлагаемый механизм совершенствования формирования прибыли ООО «Триумвират-Компани»…………………………………………………….36

3.2 Рекомендации по совершенствованию распределения прибыли ООО «Триумвират-Компани»…………………………………………………………..

Заключение………………………………………………………………….

Список используемой литературы………………………………………

Приложение А Бухгалтерский баланс (форма №1)……………………….

Приложение Б Отчет о прибылях и убытках (форма №2)………………..

Реклама

Введение

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка. С переходом экономики государства на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Финансовые ресурсы используются предприятием в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в коммерческом банке и в кассе предприятия. Предприятие, заботясь о своей финансовой устойчивости и стабильном месте в рыночном хозяйстве, распределяет свои финансовые ресурсы по видам деятельности и во времени.

Получение прибыли является обязательным условием функционирования предприятия.

Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Прибыль – объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий. К тому же прибыль – реальная база налогообложения и, как правило, источник уплаты налогов.

Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги прямо или косвенно связаны с прибылью.

А анализ финансовых результатов деятельности предприятия позволяет получить наибольшее число ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Реклама

Выбранная тема является актуальной на сегодняшний день, т.к. функционирование всей организации в целом зависит от того, насколько правильно на предприятии формируется и используется прибыль. Правильное распределение и использование прибыли отчасти влияет на экономическую ситуацию в стране.

Целью выполнения данной работы является теоретическое и практическое изучение формирования и использования прибыли предприятия и выработка мероприятий по совершенствованию данного процесса.

Исходя из цели выполненной работы, в ней решались следующие задачи:

- изучение сущности и видов прибыли

-значения чистой прибыли и ее роли в условиях развития предпринимательства;

- анализ формирования и использования прибыли;

- разработка практических рекомендаций по усовершенствованию

формирования и распределения прибыли.

Объектом исследования является ООО «Триумвират-Компани», созданное 05 мая 1993 года и зарегистрированное Постановлением Главы Администрации г. Лосино-Петровский. Организация занимается розничной реализацией хлебом, хлебобулочными и кондитерскими изделиями, а также другими продуктами питания.

Предметом исследований является формирование и использование прибыли.

1 Теоретические основы формирования и использования прибыли предприятия

1.1 Механизм формирования финансового результата предприятия

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства, и в конечном счете повышения жизненного уровня населения. Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает:

а) балансовая прибыль (убыток) - представляет собой сумму прибыли (убытка) от реализации продукции, финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям;

б) прибыль (убыток) от реализации выпускаемой продукции - определяется как разница между выручкой от реализации продукции в действующих ценах без НДС, спецналога и акцизов и затратами на ее производство и реализацию;

в) валовая прибыль - определяетсякак разница между общей суммой полученных и уплаченных:

- штрафов, пени и неустоек и других экономических санкций;

- процентов, полученных по суммам средств, числящихся на счетах предприятия;

- курсовых разниц по валютным счетам и по операциям в иностранной валюте;

- прибылей и убытков прошлых лет, выявленных в отчетном году;

- убытков от стихийных бедствий;

- потерь от списания долгов и дебиторской задолженности;

- поступлений долгов, ранее списанных как безнадежные;

- прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков. При этом суммы, внесенные в бюджет в виде санкций в соответствии с законодательством Российской Федерации, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль.

г) налогооблагаемая прибыль -определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

- отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению);

- рентных платежей в бюджет;

- доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

- доходов от казино, видеосалонов и пр.;

- прибыли от страховой деятельности;

- прибыли от отдельных банковских операций и сделок;

- курсовой разницы, образовавшейся в результате изменения курса рубля по отношению к котируемым Центральным банком Российской Федерации иностранным валютам;

-прибыли от производства и реализации производственной сельскохозяйственной и охотохозяйственной продукции.

д) чистая прибыль, т.е. прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт.

Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли.

Консолидированная прибыль - это прибыль, сводная по бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий. Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более хозяйствующих субъектов, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Необходимость консолидации определяется экономической целесообразностью. Предпринимателям выгодно вместо одной крупной фирмы создавать несколько более мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных, т.к. в этом случае может быть получена экономия на налоговых платежах. Кроме того, в связи с дроблением и ограничением юридической ответственности по обязательствам снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм вложения капитала и рынков сбыта.

Базой порядка формирования прибыли служит принятая для всех предприятий, независимо от форм собственности, единая модель, представленная на схеме 1.

Схема 1- Формирование прибыли хозяйствующего субъекта

Так как основную часть прибыли предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

Главное предназначение прибыли в современных условиях хозяйствования – отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции./8/

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Работа предприятия в условиях рыночной экономики связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее распределения./10/

Изменение экономических показателей за любой временной период происходит под влиянием множества разнообразных факторов. Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет важное значение для определения основных направлений поиска резервов повышения эффективности хозяйствования.

Факторы, влияющие на прибыль, могут классифицироваться по разным признакам. Так выделяют внешние и внутренние факторы. К внутренним относятся факторы, которые зависят от деятельности самого предприятия и характеризуют различные стороны работы данного коллектива. К внешним факторам относятся факторы, которые не зависят от деятельности самого предприятия, но некоторые из них могут оказывать существенное влияние на темпы роста прибыли и рентабельности производства./11/

В свою очередь внутренние факторы подразделяются на производственные и внепроизводственные. Внепроизводственные факторы связаны в основном с коммерческой, природоохранной, претензионной и другими аналогичными видами деятельности предприятия, а производственные факторы отражают наличие и использование основных элементов производственного процесса, участвующих в формировании прибыли - это средства труда, предметы труда и сам труд.

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменения численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).

В процессе осуществления производственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной взаимосвязи и зависимости.

Первичные факторы производства воздействуют на прибыль через систему обобщающих факторных показателей более высокого порядка. Эти показатели отражают, с одной стороны, объем и эффективность использования их потребленной части, участвующей в формировании себестоимости.

Таким образом, можно сделать вывод, что одни и те же элементы процесса производства, именно средства труда, предметы труда и труд, рассматриваются, с одной стороны, как основные первичные факторы увеличения объема промышленной продукции, а с другой – как основные первичные факторы, определяющие издержки производства.

Поскольку прибыль представляет собой разность между объемом произведенной продукции и ее себестоимостью, то ее величина и темпы роста зависят от тех же трех первичных факторов производства, которые воздействуют на прибыль через систему показателей объема промышленной продукции и издержек производства.

1.2

Распределение и использование прибыли предприятия

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее предпринимательской деятельности.

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли. Она отражает присущее всем предприятиям, функционирующим в условиях рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной деятельности предприятия выступает балансовая прибыль/12/.

Балансовая прибыль является основой для определения величины налогооблагаемой прибыли.

Для целей налогообложения прибыли предприятий в соответствии с законом Российской Федерации “О налоге на прибыль предприятий и организаций” рассчитывается показатель валовой прибыли, которая определяется на базе балансовой прибыли, но с учетом двух обстоятельств: при определении прибыли от реализации основных фондов и иного имущества для целей налогообложения в сумму валовой прибыли включается разница между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества, причем эта стоимость увеличивается на индекс инфляции, официально утверждаемый в установленном порядке на данный период.

Для целей исчисления облагаемой прибыли валовая прибыль корректируется:

- увеличивается на сумму превышения расходов на оплату труда персонала предприятия, занятого в основной деятельности, в составе себестоимости реализованной продукции по сравнению с их нормируемой величиной;

- уменьшается на сумму:

а) рентных платежей, вносимых в бюджет в установленном порядке;

б) доходов, полученным по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

в) дохода долевого участия в деятельности других предприятий;

г) прибыли от производства и реализации произведенной сельскохозяйственной продукции;

д) прибыли от страховой деятельности и осуществления банковских операций и сделок;

е) доходов от видеосалонов, проведения концертных мероприятий, от посреднической деятельности.

При определении прибыли, облагаемой налогом, из валовой прибыли исключается сумма отчислений в резервные и другие аналогичные по назначению фонды, формируемые предприятиями.

По мере получения прибыли предприятие использует ее в соответствии с действующим законодательством государства и учредительными документами предприятия. В настоящее время прибыль (доход) предприятия используется в следующем порядке:

1) уплачивается в бюджет налог на прибыль (доход);

2) производятся отчисления в резервный фонд;

3) образуются фонды и резервы, предусмотренные учредительными документами предприятия/13/.

Прибыль от реализации продукции (работ, услуг) является преобладающей в составе общей прибыли.

Финансовый результат от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализации этой продукции (работ, услуг), включаемыми в себестоимость продукции и учитываемых при определении налогооблагаемой прибыли. (Коммерческие расходы, налог на добавленную стоимость, акцизы, налог на топливо).

Первое, что необходимо учесть при определении финансового результата - это принятый учетной политикой предприятия метод определения выручки от реализации продукции (работ, услуг) для целей налогообложения/14/.

Метод определения выручки от реализации продукции (работ, услуг) устанавливается предприятием на длительный срок (ряд лет) исходя из условий хозяйствования и заключаемых договоров. В соответствии с НК РФ часть 2 для целей налогообложения выручка от реализации продукции (работ, услуг) определяется по мере ее оплаты (при безналичных расчетах - по мере поступления средств на счета учреждения банков, а при расчетах наличными деньгами - по поступлению средств в кассу, либо по мере отгрузки товаров (выполнение работ, услуг) и предъявления покупателю (заказчику) расчетных документов)/15/.

При определении выручки по моменту оплаты, отгруженная, но неоплаченная продукция не учитывается при определении выручки, полученной в отчетном периоде (то есть по строке 010 формы №2 называется выручка по оплаченной продукции)/16/.

Поскольку прибыль, полученная предприятием за отчетный период, является объектом налогообложения для исчисления соответствующего налога, необходимо четко представлять себе механизм ее определения.

Порядок формирования финансовых результатов, учитываемых при налогообложении прибыли, определен разделом II «Положения о составе затрат».

Поскольку при формировании финансовых результатов от реализации продукции (работ, услуг) и, как следствие, налогооблагаемой базы, существенное влияние может оказать определение себестоимости, и поэтому требующие наиболее тщательного исполнения, является определение себестоимости продукции для целей налогообложения.

Основным документом, регулирующим вопросы определения себестоимости, является «Положение о составе затрат» по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства РФ от 5 августа 1992 г. №552, согласно которому себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию этой продукции (включая расходы, связанные с ее сбытом, за исключением внереализационных расходов).

Любая ошибка в формировании себестоимости продукции (в том числе и чисто бухгалтерская) в конечном итоге, как правило, приводит к неверному формированию финансового результата, а значит, и налогооблагаемой прибыли. В некоторых случаях это может привести и к неверному исчислению иных налогов (НДС, налога на пользователей автодорог (от выручки), налог на имущество).

При формировании себестоимости необходимо руководствоваться перечнями затрат, установленными действующими нормативными документами.

Затраты, которые можно включать в себестоимость продукции, в соответствии с НК РФ часть 2 в себестоимость продукции (работ, услуг) – это затраты непосредственно связанные с производством продукции (работ, услуг)/15/.

Затраты, входящие в себестоимость, по экономическому содержанию можно сгруппировать по следующим элементам:

- затраты, непосредственно связанные с производством продукции

(работ, услуг), обусловленные технологией и организацией

производства, включая материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды (отчисления во внебюджетные

фонды);

- амортизация основных фондов;

- прочие затраты.

В себестоимость продукции (работ, услуг) включаются:

- расходы по контролю производственных процессов и качества выпускаемой продукции, сопровождению и гарантийному надзору продукции и устранению недостатков, выявленных в процессе ее эксплуатации;

- затраты на подготовку и освоение производства;

- затраты, связанные с управлением производством;

- затраты по содержанию аппарата управления;

- затраты, связанные с использованием услуг связи;

- затраты на командировки, связанные с производственной деятельностью;

- представительские расходы;

- оплата консультационных, информационных и аудиторских услуг;

- затраты на обслуживание производственного процесса: по обеспечению производства сырьем, материалами, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда;

- затраты на содержание служебного автотранспорта и компенсации за использование для служебных поездок личных легковых автомобилей;

- затраты по обеспечению нормальных условий труда и техники безопасности;

- затраты, связанные с подготовкой и переподготовкой кадров: выплата работникам организации средней заработной платы по основному месту работы во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

- затраты, связанные со сбытом продукции (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию), расходы на рекламу;

- затраты по оплате процентов за кредиты;

- другие виды затрат, включаемые в себестоимость продукции (работ, услуг) в соответствии с постановлением Правительства РФ от 05.08.92 №552 (в ред. последующих изменений и дополнений).

При этом следует учитывать, что на затраты производства организации относят все расходы возмещаемые покупателями и заказчиками, но для целей налогообложения затраты корректируются с учетом утвержденных лимитов, норм и нормативов в пределах установленных законодательством.

В себестоимость приобретенной продукции включаются: стоимость приобретения, расходы по доставке, хранению, реализации и другие аналогичные расходы.

Момент учета затрат по производству и реализации продукции в целях налогообложения прибыли совпадает с моментом учета выручки от реализации этой продукции.

Прибыль от прочей реализации представляет собой прибыль, полученную от реализации основных фондов и другого имущества, нематериальных активов. Прибыль от прочей реализации определяется как разница между выручкой от реализации и затратами на эту реализацию.

Прибыль от прочей реализации включает финансовые результаты (прибыль, убыток) от реализации продукции, работ, услуг подсобных и обслуживающих производств, а также от реализации покупных товарно-материальных ценностей. К прочей реализации предприятия относятся не включаемые в объем реализуемой продукции основной деятельности работы и услуги непромышленного характера, в том числе по капитальному ремонту и по капитальному строительству; услуги транспортных хозяйств; реализация покупной теплоэнергии, пара; а также полученных со стороны полуфабрикатов, не подвергшихся обработке и монтажу.

Прибыль от реализации основных фондов и другого имущества определяется, как разница между продажной ценой и остаточной (или первоначальной) стоимостью этих фондов и имущества увеличенной на индекс инфляции устанавливаемой РФ/8/.

При этом остаточная стоимость применяется к имуществу (основные фонды, нематериальные активы, малоценные и быстроизнашивающиеся предметы) по которому исчисляется износ, а по прочему имуществу учитывается первоначальная стоимость.

Первоначальная стоимость формируется из фактических затрат на их приобретение, сооружение и изготовление, включая расходы по доставке, монтажу и установке.

В процессе эксплуатации основные средства теряют первоначальные качества, т. е. изнашиваются. Остаточная стоимость представляет разницу между первоначальной стоимостью и начисленной суммой износа.

Основные фонды предприятия представляют собой - средства труда вовлеченные в производственный процесс, и функционирующие в нем сохраняя свою натурально-вещественную форму и частично переносящие свою стоимость на готовую продукцию по мере износа.

Основные фонды не входят полностью в создание товара, а участвуют в ряде производственных циклов до полного износа. Основные фонды делятся на группы:

- производственного назначения, непосредственно участвующие в

производственном цикле;

- непроизводственные фонды, обеспечивающие деятельность

предприятия, не участвуя в технологическом процессе.

В зависимости от степени воздействия на предметы труда основные фонды делятся на активные (которые оказывают прямое воздействие на предметы труда) и пассивные которые создают условия для нормальной работы предприятия/13/.

Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный (складочный) капитал, получения по договору дарения и иных случаях безвозмездного получения и других поступлений.

Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся.

Доходы, расходы и потери от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счета прибылей и убытков в качестве операционных доходов и расходов.

Руководители предприятий, как правило, уделяют большое внимание первым двум составляющим финансовых результатов. Между тем результаты внереализационных операций оказывают существенное влияние на финансовое положение предприятий, их платежеспособность, ликвидность/18/.

Внереализационные операции - это хозяйственные операции, в результате которых у предприятий образуются доходы или расходы, не связанные с производством и реализацией продукции (работ, услуг).

В состав внереализационных доходов включаются:

- доходы от долевого участия в деятельности других предприятий, дивиденды по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

- доходы от сдачи имущества в аренду;

- суммы, полученные от других предприятий (организаций) за невыполнение условий договоров: штрафы, пени, неустойки, а также суммы, поступившие в погашение дебиторской задолженности, списанные ранее на убытки;

- прибыль прошлых лет, выявленная в отчетном году;

- прибыль, полученная каждым предприятием (участником) в результате совместной деятельности без создания юридического лица, после ее распределения;

- проценты, начисляемые учреждениями банков за пользования свободными денежными средствами предприятия;

- суммы средств, полученных безвозмездно от других предприятий, при отсутствии оформленной соответствующим договором совместной деятельности, за исключением средств, зачисляемых в уставные фонды предприятий их учредителями в установленном законодательством порядке;

- положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

- другие доходы от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией.

К внереализационным убыткам относятся:

- не компенсируемые потери от стихийных бедствий, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий, а также пожаров, аварий. К компенсации потерь помимо прямых выплат соответствующих страховых сумм следует относить использование резервного фонда;

- затраты на содержание законсервированных производственных мощностей (кроме затрат, возмещаемых за счет других источников);

- убытки от списания дебиторской задолженности с истекшим сроком исковой давности. Не истребованная организацией-кредитором дебиторская задолженность по оплате товаров (работ, услуг), по которой истек установленный предельных срок, по истечении 4 месяцев со дня фактического получения организацией-должником товаров в обязательном порядке списывается на убытки и относится на финансовые результаты деятельности организации-кредитора, но без уменьшения налогообла-гаемой прибыли;

- убытки от недостач и хищений по суммам, невозможным к получению;

- затраты по аннулированным производственным заказам, на производство, не давшее продукции;

- отрицательные курсовые разницы по валютным счетам, по операциям в иностранной валюте;

- аукционные сборы;

- судебные издержки, сборы;

- образование резерва по сомнительным долгам. Сомнительными долгами признаются не погашенные в установленные сроки и не обеспеченные соответствующими гарантиями дебиторские задолженности предприятий. Если до конца года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к прибыли соответствующего года;

- не компенсируемые виновники потери от простоев, а также санкции за нарушение хоздоговоров, расходы по возмещению причиненных убытков;

- убытки по операции с тарой;

- убытки по операциям прошлых лет, выявленные в текущем году;

- начисление налоговых платежей, относимых по законодательству на финансовые результаты деятельности предприятия, уменьшение валовой прибыли, а именно налога на имущество, на содержание жилищного фонда и объектов социально-культурной сферы, на рекламу, сбора на нужды образовательных учреждений;

- расходы по операциям, связанным с получением внереализационных доходов.

Конечный результат от внереализационных операций определяется путем сопоставления доходов от них с потерями/17/.

Для налогообложения балансовая прибыль корректируется в соответствии с налоговыми стандартами (Положение о составе затрат, включаемых в себестоимость продукции.). Надо отметить, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, российская чистая прибыль, по сути, не является чистой, а включает в себя значительные расходы (фонды потребления, социальной сферы и т.д.), что недопустимо по западным стандартам.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы.

Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

При этом под фондом накопления понимаются средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия).

За счет средств фондов накопления финансируются главным образом капитальные вложения на производственное развитие. При этом осуществление капитальных вложений за счет собственной прибыли не уменьшает величину фонда накопления. Происходит преобразование финансовых средств в имущественные ценности. Фонд накопления уменьшается только при использовании его средств на погашение убытков отчетного года, а также в результате списания за счет накопительных фондов расходов, не включенных в первоначальную стоимость вводимых в эксплуатацию объектов основных средств.

Под фондами потребления понимаются средства, направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия, приобретение проездных билетов, путевок в санатории, единовременном премировании и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно – финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в сумме отчислений.

Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников/8/.

1.3

Значение чистой прибыли, остающейся в распоряжении предприятия

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления чистая прибыль предприятий направляется: на финансирование НИОКР, а также работ по созданию, освоению и внедрению навой техники; на совершенствование технологии и организации производства, на модернизацию оборудования; улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения собственных оборотных средств. Кроме того, она направляется на уплате процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также уплату процентов по просроченным и отсроченным кредитам.

За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, сбор со сделок по купле-продаже валюты на биржах, сбор за право торговли и др.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членам трудового коллектива в имущество предприятия. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам (исключая специальное питание отдельных категорий работников, относимое на затраты производства в соответствии с действующим законодательством).

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда работников предприятия.

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Достижение и поддержание устойчивого функционирования предприятия опирается на мониторинг его производственно-финансовой деятельности. Отслеживание его индикаторов имеет целью наблюдение динамики располагаемых ресурсов и упреждение негативной тенденции изменения их структуры. Для оценивания этого процесса аналитики предлагают для ряда финансовых показателей нормативный диапазон их значений, выход за пределы которого сигнализирует о нарушении пропорций в ресурсообеспечении предприятия и угрозе его устойчивости.

2 Анализ формирования и использования прибыли на предприятии ООО «Триумвират-Компани»

2.1 Общая организационно-экономическая характеристика предприятия ООО «Триумвират-Компани»

Общество с ограниченной ответственностью «Триумвират-Компани» учреждено на основании действующего законодательства Российской Федерации. ООО «Триумвират-Компани» зарегистрировано Постановлением Главы Администрации г.Лосино-Петровский №129 от 05.05.1993 г.

Для удобства населения магазин, находящийся по адресу: г. Лосино-Петровский, ул. Пушкина, д. 9а, работает с 10-00 до 22-00.Торговое предприятие оборудовано современным торгово-технологическим оборудованием. Магазин ориентирован на широкий ассортиментный перечень товаров для людей с разной покупательской способностью при высоком уровне обслуживания. Покупателям предлагается ежедневно богатый выбор продовольственных товаров.

Основными целями деятельности ООО «Триумвират-Компани» являются:

- получение прибыли,

- удовлетворение потребностей населения в товарах народного потребления.

Основными видами деятельности ООО «Триумвират-Компани» являются:

- организация выпуска товаров народного потребления;

- организация транспортно-экспедиционного и складского обслуживания предприятий, организаций, обществ, инофирм и частных лиц;

- создание собственной производственной базы для обеспечения своего трудового коллектива товарами, продуктами питания, оборудованием, услугами;

- производство и реализация товаров и услуг на внутреннем и внешнем рынках;

- осуществление торгово-закупочной деятельности, организация и осуществление оптовой и розничной торговли товарами производственного и непроизводственного назначения.

Деятельность ООО «Триумвират-Компани» не ограничивается вышеназванными видами. ООО «Триумвират-Компани» имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных Федеральным законодательством.

Имущество ООО «Триумвират-Компани» составляют материальные и финансовые ресурсы, находящиеся на балансе и являющиеся собственностью Общества.

Источником образования имущества являются:

- Личные средства участников, вложенные в уставный капитал Общества, а также дополнительные взносы в имущество Общества:

- Доходы от производственно-хозяйственной деятельности Общества;

- Долгосрочные и краткосрочные кредиты;

- Другие поступления.

Для обеспечения деятельности ООО «Триумвират-Компани» за счет вкладов Участников образуется Уставный капитал Общества в размере 10 000 (Десять тысяч) рублей.

Теоретической базой анализа финансовых результатов организации является принятая для всех организаций, независимо от формы собственности, единая модель хозяйственного механизма, основанная на формировании прибыли в соответствии с формой № 2 бухгалтерской отчётности «Отчёт о прибылях и убытках». Она отражает присущее всем предприятиям, функционирующим в условиях рынка как независимые товаропроизводители, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения.

Важнейшим источником формирования прибыли является валовой доход от продаж. В промышленности он равен выручке за минусом материальных затрат на производство. Валовой доход торговли: показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению (ГОСТ Р 51303-99, утв. пост. Госстандарта России от 11.08.99 № 242-ст).

В изложении Госкомстата России валовой доход от продаж торговых организаций определяется как разница между продажной и покупной стоимостью реализованных товаров без НДС и налога с продаж (п. 12 инструкции по заполнению унифицированных форм федерального государственного статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», утв. Пост. Госкомстата РФ от 19.01.2000 №4 (далее по тексту инструкция ГКС № 4)). В бухгалтерском учёте организаций торговли валовой доход от продаж рассчитывают также по специальной методике как сумму торговой надбавки (наценки, накидки), приходящейся на реализованные товары. Как было сказано, в отчёте о прибылях и убытках (форма № 2) валовой доход торговых организаций отражается по строке 029 «Валовая прибыль». Он равен разности между выручкой (нетто) от продажи товаров, продукции, работ, услуг (за минусом обязательных платежей из выручки) и покупной стоимостью проданных товаров (себестоимостью). К обязательным платежам, которые исключаются из выручки при определении финансового результата от продаж, относятся суммы налога на добавленную стоимость (НДС), акцизы, налог с продаж, экспортные пошлины и другие обязательные отчисления из выручки.

Прибыль или убыток предприятия является главным показателем, отражающим финансовый результат, слагаемый из совокупности доходов и расходов, возникающих в результате осуществления хозяйственных операций. Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99, утв. приказом Минфина РФ от 06.07.99 № 43н (далее по тексту ПБУ 4/99), а также типовой формой № 2 «Отчёт о прибылях и убытках», рекомендованных в приложении к приказу Минфина РФ от 13.01.2000 № 4н (далее по тексту приказ Минфина № 4н) предусмотрены пять основных показателей прибыли:

· валовая прибыль,

· прибыль от продаж,

· прибыль до налогообложения,

· прибыль от обычной деятельности,

· чистая (нераспределённая прибыль).

В отчёте о прибылях и убытках доходы и расходы отражаются с подразделением на обычные и чрезвычайные (п. 22 ПБУ 4/99).

Если из валового дохода (валовой прибыли) вычесть издержки обращения, получим финансовый результат (прибыль или убыток) от продаж. К нему прибавляют операционные доходы и вычитают операционные расходы. К полученному результату прибавляют внереализационные доходы и вычитают внереализационные расходы.

Таким образом, получают прибыль до налогообложения. Из неё вычитают налог на прибыль и иные аналогичные обязательные платежи (сбор за использование наименований «Россия», «Российская Федерация», сверхнормативные отчисления за загрязнения окружающей среды, санкции за нарушение налогового законодательства). После чего получается прибыль от обычной деятельности.

В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств.

Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль.

Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

2.2 Анализ финансово-хозяйственной деятельности ООО «Триумвират-Компани»

Перед тем как начать анализ формирования и распределения прибыли общества, дадим общую оценку показателей экономической эффективности объекта. Проведем структурный и динамический анализ данных бухгалтерского баланса. Определим ликвидность фирмы, дадим оценку финансовой устойчивости.

В таблице 1 проведем горизонтальный и вертикальный анализ бухгалтерского баланса, темп роста экономических показателей определим за весь период, т.е. как он изменился в 2008 г. относительно 2006 г.

Таблица 1 – Структура и динамика изменений основных показателей статей бухгалтерского баланса

| Показатель

|

Период

|

Отклонение (+/-)

|

Темп роста (%)

|

| 2006

|

2007

|

2008

|

2007 к 2006

|

2008 к 2007

|

2008 к 2006

|

2008 к 2006

|

| Внеоборотные активы

|

563

|

598

|

2852

|

35

|

2254

|

2289

|

80,3

|

| Доля в составе валюты баланса (%)

|

3,4

|

2,7

|

13,1

|

-0,7

|

10,4

|

9,7

|

74,3

|

| Оборотные активы

|

16165

|

21757

|

18914

|

5592

|

-2843

|

2749

|

14,5

|

| Доля в составе валюты баланса (%)

|

96,6

|

97,3

|

86,9

|

0,7

|

-10,4

|

-9,7

|

-11,2

|

| в т.ч. |

| запасы |

7670 |

10993 |

8786 |

3323 |

-2207 |

1116 |

12,7 |

| Доля в составе валюты баланса (%)

|

45,9

|

49,2

|

40,4

|

3,3

|

-8,8

|

-5,5

|

-13,6

|

| Доля в составе оборотных активов (%)

|

47,4

|

50,5

|

46,5

|

3,1

|

-4,1

|

-1,0

|

-2,1

|

| краткосрочная дебиторская задолженность |

6461 |

9422 |

9336 |

2961 |

-86 |

2875 |

30,8 |

| Доля в составе валюты баланса (%)

|

38,6

|

42,1

|

42,9

|

3,5

|

0,7

|

4,3

|

10,0

|

| Доля в составе оборотных активов (%)

|

40,0

|

43,3

|

49,4

|

3,3

|

6,1

|

9,4

|

19,0

|

| денежные средства |

1438 |

1288 |

789 |

-150 |

-499 |

-649 |

-82,3 |

| Доля в составе валюты баланса (%)

|

8,6

|

5,8

|

3,6

|

-2,8

|

-2,1

|

-5,0

|

-137,1

|

| Доля в составе оборотных активов (%)

|

8,9

|

5,9

|

4,2

|

-3,0

|

-1,7

|

-4,7

|

-113,3

|

| БАЛАНС

|

16728

|

22355

|

21766

|

5627

|

-589

|

5038

|

23,1

|

| Собственный капитал

|

823

|

1765

|

1880

|

942

|

115

|

1057

|

56,2

|

| Доля в составе валюты баланса (%)

|

4,9

|

7,9

|

8,6

|

3,0

|

0,7

|

3,7

|

43,0

|

| в т.ч. |

| уставный капитал |

10 |

10 |

10 |

0,0 |

0,0 |

0,0 |

0,0 |

| Доля в составе валюты баланса (%)

|

0,1

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

-30,1

|

| Доля в составе собственного капитала (%)

|

1,2

|

0,6

|

0,5

|

-0,6

|

0,0

|

-0,7

|

-128,4

|

| нераспределенная прибыль |

813 |

1755 |

1870 |

942 |

115 |

1057 |

56,5 |

| Доля в составе валюты баланса (%)

|

4,9

|

7,9

|

8,6

|

3,0

|

0,7

|

3,7

|

43,4

|

| Доля в составе собственного капитала (%)

|

98,8

|

99,4

|

99,5

|

0,6

|

0,0

|

0,7

|

0,7

|

| Долгосрочный заемный капитал

|

0

|

0

|

0

|

0,0

|

0,0

|

0,0

|

0,0

|

| Краткосрочный заемный капитал

|

15905

|

20590

|

19886

|

4685

|

-704

|

3981

|

20,0

|

| Доля в составе валюты баланса (%)

|

95,1

|

92,1

|

91,4

|

-3,0

|

-0,7

|

-3,7

|

-4,1

|

| Доля в составе собственного капитала (%)

|

95,1

|

92,1

|

91,4

|

-3,0

|

-0,7

|

-3,7

|

-4,1

|

| БАЛАНС

|

16728

|

22355

|

21766

|

5627

|

-589

|

5038

|

23,1

|

По данным расчета представленным в таблице 1 видно следующее:

¾ Внеоборотные активы за анализируемый период увеличились на 2289 тыс.руб. Темп роста составил 80,3 %. В составе валюты баланса они занимают 13,1 % к концу 2008 г., тогда как на начало анализируемого периода – всего 3,4 %.

¾ Оборотные активы занимают к концу исследуемого периода 86,9 % в составе валюты баланса, что на 9,7 % ниже, чем в 2006 г. Основная часть оборотных активов сформирована по статьям «Запасы» и «Краткосрочная дебиторская задолженность». Темп роста запасов составил 12,7 % и к концу анализируемого периода они занимают 40,4 % в составе валюты баланса. Темп роста дебиторской задолженности составил 30,8 %. Сумма денежных средств предприятия имеет тенденцию к снижению (- 649 тыс.руб.), их доля в составе валюты баланса не велика, к концу 2008 г. Это всего 3,6 %, что на 5 % ниже, чем в 2006 г.

¾ Собственный капитал предприятия изменяется только по статье «Нераспределенная прибыль (непокрытый убыток)». Темп роста данного показателя составил 56,5 %. Доля собственного капитала в составе валюты баланса равна 8,6 % в 2008 г., что на 3,7 % выше, чем в 2006 г.

¾ У организации отсутствует долгосрочный заемный капитал.

¾ Краткосрочный заемный капитал увеличился на 3981 тыс.руб. Темп роста составил 20 %. Доля его в составе валюты баланса очень высока, к концу анализируемого периода она равна 91,4 %.

Далее определим ликвидность предприятия.

Используя данные бухгалтерского баланса, составим таблицу, в которой сгруппируем активы и пассивы предприятия по степени ликвидности и срочности обязательств, используя следующую схему:

| Актив

|

Пассив

|

| Строки баланса

|

Строки баланса

|

| 260+250 = |

А 1

|

620+630+650+660 = |

П 1

|

| 230+240+270 = |

А 2

|

610 = |

П 2

|

| 210-216+220+140-143 = |

А 3

|

510+520 = |

П 3

|

| 110+120+130+143+216 = |

А 4

|

410+420+430+440+450+460+470 = |

П 4

|

Таблица 2 – Группировка статей бухгалтерского баланса

| Группа

|

Активы

|

Группа

|

Пассивы

|

| Характеристика группы

|

2006

|

2007

|

2008

|

Характеристика группы

|

2006

|

2007

|

2008

|

| А1

|

Наиболее ликвидные |

1438 |

1288 |

789 |

П1

|

Наиболее срочные |

15905 |

20590 |

19876 |

| А2

|

Быстро реализуемые |

6461 |

9422 |

9336 |

П2

|

Краткосрочные |

* |

* |

10 |

| А3

|

Медленно реализуемые |

8271 |

11044 |

8763 |

П3

|

Долгосрочные |

* |

* |

* |

| А4

|

Трудно реализуемые |

558 |

601 |

2879 |

П4

|

Постоянные |

823 |

1765 |

1880 |

| Баланс

|

16728

|

22355

|

21766

|

Баланс

|

16728

|

22355

|

21766

|

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву, баланс считается абсолютно ликвидным, если имеют место соотношения:

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

На данном предприятии мы видим следующее:

| АКТИВЫ

|

2006 г

.

|

ПАССИВЫ

|

| 1438 |

≤ |

15905 |

| 6461 |

≥ |

0 |

| 8271 |

≥ |

0 |

| 558 |

≤ |

823 |

| АКТИВЫ

|

2007 г

.

|

ПАССИВЫ

|

| 1288 |

≤ |

20590 |

| 9422 |

≥ |

0 |

| 11044 |

≥ |

0 |

| 601 |

≤ |

1765 |

| АКТИВЫ

|

2008 г

.

|

ПАССИВЫ

|

| 789 |

≤ |

19876 |

| 9336 |

≥ |

10 |

| 8763 |

≥ |

0 |

| 2879 |

≥ |

1880 |

Баланс предприятия не ликвиден, не соблюдается самое первое неравенство, при котором наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения) должны покрывать наиболее срочные обязательства (кредиторская задолженность и ссуды, не погашенные в срок из справки №2 формы № 5). Также не соблюдается четвертое неравенство в 2008 г. Это значит, предприятие практически не имеет собственных оборотных средств.

Далее рассчитаем основные коэффициенты ликвидности. Эти показатели используются для оценки перспективной платежеспособности.

Таблица 3 – Основные коэффициенты ликвидности

| Показатель

|

Норма-тив

|

Формула

|

Период

|

Отклонение (+/-)

|

| 2006 г

.

|

2007 г

.

|

2008 г

.

|

2008 г

. к 2006 г.

|

| Коэффициент абсолютной ликвидности |

выше 0,2-0,3 |

Денежные средства / краткосрочные пассивы |

0,09 |

0,06 |

0,04 |

-0,05 |

| Коэффициент быстрой ликвидности |

больше 1 |

Оборотные активы - запасы / краткосрочные пассивы |

0,50 |

0,52 |

0,51 |

0,01 |

| Коэффициент текущей ликвидности |

От 1,5 до 2 |

Оборотные активы / краткосрочные пассивы |

1,02 |

1,06 |

0,95 |

-0,07 |

Как видно из расчетов таблицы 3, ликвидность баланса анализируемого предприятия очень низкая на протяжении всего периода. Предприятие не может рассчитаться по своим обязательствам в наиболее сжатые сроки, поскольку большую часть активов предприятия составляют «медленно реализуемые активы» (см. таблицу 2). На протяжении всего периода исследования, коэффициенты ликвидности не достигают нормативного значения.

Далее проведем анализ основных коэффициентов финансовой устойчивости предприятия.

Таблица 4 – Анализ относительных показателей финансовой устойчивости

| № п/п

|

Показатель

|

Формула для расчета

|

Период

|

Отклонение

(+/-)

|

| 2006 г

.

|

2007 г

.

|

2008 г

.

|

2008 г

.

к 2006 г.

|

| 1

|

Коэффициент концентрации собственного капитала |

собственный капитал / валюта баланса |

4,92% |

7,90% |

8,64% |

3,72% |

| 2

|

Коэффициент финансовой зависимости |

валюта баланса / собственный капитал |

20,33 |

12,67 |

11,58 |

-8,75 |

| 3

|

Коэффициент маневренности собственного капитала |

собственные оборотные средства / собственный капитал |

0,32 |

0,66 |

-0,52 |

-0,83 |

| 4

|

Коэффициент концентрации заемного капитала |

заемный капитал / валюта баланса |

0,95 |

0,92 |

0,91 |

-0,04 |

| 5

|

Коэффициент соотношения заемных и собственных средств |

заемный капитал / собственный капитал |

19,33 |

11,67 |

10,58 |

-8,75 |

Теперь охарактеризуем коэффициенты финансовой устойчивости, рассчитанные в таблице № 4.

- Коэффициент концентрации собственного капитала характеризует, какую долю в составе валюты баланса занимает собственный капитал. На данном предприятии этот показатель находится на очень низком уровне (4,92% в 2006 г., 7,9% в 2007 г. и 8,64% в 2008 г.). Наблюдается некоторая тенденция к увеличению стоимости собственного капитала в составе валюты баланса, но она очень незначительная.

- Коэффициент финансовой зависимости показывает, какая сумма активов приходится на рубль собственных средств. Если его величина равна 1, то это означает, что все активы предприятия сформированы только за счет собственного капитала. Его значение 1,5 показывает, что на каждые 1,5 рубля, вложенные в активы, приходится 1 рубль собственных и 0,5 рубля – заемных средств. По данным проведенного анализа видно, что предприятие финансово зависимо от привлеченных средств, хотя к концу анализируемого периода. Эта зависимость начинает снижаться ( -8,75)

- Одной из важных характеристик финансовой устойчивости предприятия является коэффициент маневренности, равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать данными средствами. Если мы посмотрим на таблицу №4, то увидим, что предприятие очень низким показателем маневренности собственных средств, и к тому же за период исследования он снизился до отрицательного значения (-0,52 в 2008 г., что на 0,83 меньше чем в 2006 г.).

- Доля заемного капитала в составе валюты баланса определяется коэффициентом концентрации заемного капитала. Его доля в составе валюты баланса данного предприятия очень высока. Как уже отмечалось ранее, организация сильно зависима от привлеченных средств, причем эти заемные средства носят краткосрочный характер.

- Коэффициент соотношения заемных и собственных средств. Показывает соотношение привлеченных средств и собственного капитала, т. е. сколько рублей привлеченных средств приходится на один рубль собственного капитала владельцев предприятия. Его рост в динамике может свидетельствовать о способности менеджеров фирмы увеличивать масштабы деятельности путем привлечения дополнительных финансовых ресурсов. Но в то же время это может указывать и на растущую финансовую зависимость от заемных средств. Нормальное значение данного коэффициента не должно превышать 5, на данном предприятии мы видим значительное преувеличение на всем протяжении анализируемого периода. Это подтверждает предыдущие выводы о зависимости предприятия от внешних источников финансирования и о неустойчивом финансовом положении на рынке.

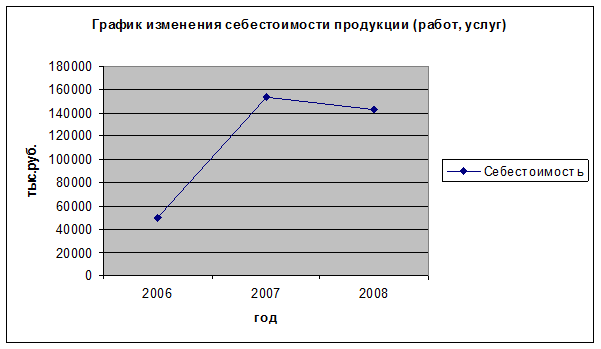

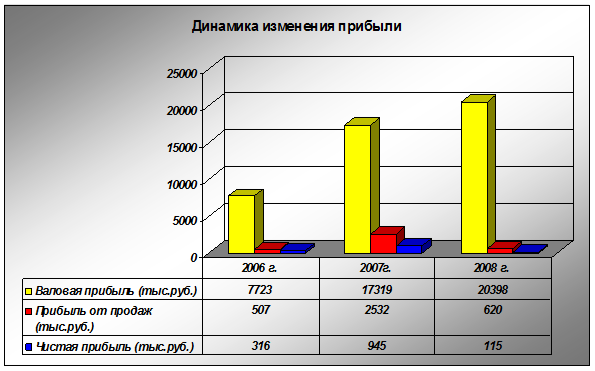

2.3Анализ состава и динамики прибыли ООО «Триумвират-Компани»

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы.

Таблица 5 – Анализ прибыли по составу и динамике

| Показатель

|

Период

|

Отклонение (+/-)

|

Темп роста (%)

|

| 2006

|

2007

|

2008

|

2006

К

2007

|

2007

К

2008

|

2006

к

2008

|

2006 к 2007

|

2007

к 2008

|

2006

к

2008

|

| Выручка от продаж |

57631 |

171126 |

163171 |

113495 |

-7955 |

105540 |

66,3 |

-4,8 |

64,7 |

| Себестоимость |

49908 |

153807 |

142773 |

103899 |

-11034 |

92865 |

67,5 |

-7,7 |

65,0 |

| Валовая прибыль |

7723 |

17319 |

20398 |

9596 |

3079 |

12675 |

55,4 |

15,0 |

62,1 |

| Коммерческие расходы |

7216 |

14787 |

19778 |

7571 |

4991 |

12562 |

51,2 |

25,2 |

63,5 |

| Прибыль (убыток) от продаж |

507 |

2532 |

620 |

2025 |

-1912 |

113 |

79,9 |

-308,3 |

18,2 |

| Прочие доходы |

33 |

35 |

312 |

2 |

277 |

279 |

5,7 |

88,7 |

89,4 |

| Прочие расходы |

100 |

1013 |

593 |

913 |

-420 |

493 |

90,1 |

-70,8 |

83,1 |

| Прибыль до налогообложе-ния |

440 |

1554 |

339 |

1114 |

-1215 |

-101 |

71,6 |

-358,4 |

-29,8 |

| Налог на прибыль |

124 |

609 |

224 |

485 |

-385 |

100 |

79,6 |

-171,8 |

44,6 |

| Чистая прибыль |

316 |

945 |

115 |

629 |

-830 |

-201 |

66,5 |

-721,7 |

-174,8 |

За анализируемый период наблюдается увеличение выручки от продаж (темп роста 64,7%), соответственно возросла и себестоимость реализованной продукции (+92865 тыс. руб.).

Все это отразилось и на приросте прибыли.

По данным, представленным в таблице 5 видно, что сумма прибыли до налогообложения выросла на 1114 тыс. руб. в 2007 г. относительно 2006 г., но далее отмечается ее резкое снижение (- 1215 тыс. руб.).

Прирост общей суммы прибыли также наблюдается только в 2007 г. (+629 тыс. руб.), затем идет резкое снижение. В 2008 г. относительно 2006 г. темп роста чистый прибыли (-174,8%).

Используя данные таблицы можно дать оценку влияния факторов на относительное изменение суммы прибыли до налогообложения. Для этого абсолютное изменение каждого показателя следует разделить на величину прибыли предыдущего периода. Если изменение показателя способствует увеличению прибыли, то фактор имеет положительное значение, и наоборот.

Влияние прибыли от продаж на величину прибыли до налогообложения:

2006 г.: 507 / 440 * 100 =115%

2007 г.: 2532 / 1554 * 100 = 163%

2008 г.: 620 / 339 * 100 = - 183%

Влияние прочих доходов на величину прибыли до налогообложения:

2006 г.: 33 / 440 * 100 = 8%

2007 г.: 35 / 1554 * 100 = 2 %

2008 г.: 312 / 339 * 100 = 92%

Влияние прочих расходов на величину прибыли до налогообложения определим по формуле:

2006 г.: 100 / 440 * 100 = -23%

2007 г.: 1013 / 1554 * 100 = -65%

2008 г.: 593 / 339 * 100 = -175%

Результаты факторного анализа показали, что наибольшее влияние на прибыль до налогообложения оказало изменение прибыли от продаж. Следовательно, резервы роста прибыли предприятия - это сокращение расходов и увеличение доходов.

2.4 Анализ распределения и использования чистой прибыли ООО «Триумвират-Компани»

Чистая прибыль распределяется в соответствии с Уставом организации, Поскольку в нашем случае Устав общества не предусматривает распределения прибыли, мы приведем общий пример.

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала (схема 2). В процессе формирования и использования фондов специального назначения за счет прибыли реализуется ее стимулирующая роль.

Схема 2 – Распределение чистой прибыли Схема 2 – Распределение чистой прибыли

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию/20/.

Анализ распределения и использования прибыли проводится в следующем порядке:

1. дается оценка изменений суммы средств по каждому направлению использования прибыли по сравнению с отчетным и базисным периодом;

2. проводится факторный анализ образования фондов;

3. дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала/22/.

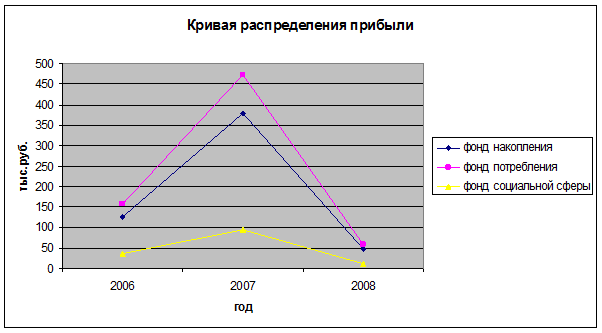

Предположим, на ООО «Триумвиат-Компани» из чистой прибыли образуются фонды: накопления, потребления, социальной сферы.

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Принять данные коэффициенты отчислений в фонды, было решено на собрании учредителей.

Решено ежегодно отчислять следующее процентное соотношение средств от сумм чистой прибыли:

40% в фонд накопления;

50% в фонд потребления;

10% в фонд социальной сферы.

Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является:

1) - чистая прибыль;

2) коэффициент отчислений прибыли.

Таблица 6 – Данные об использовании чистой прибыли

| Показатель

|

Период

|

Отклонение (+/-)

|

| 2006 г

.

|

2007 г

.

|

2008 г

.

|

2006 к 2007

|

2007 к 2008

|

2006 к 2008

|

| 1. Читая прибыль

|

316

|

945 |

115 |

629 |

-830 |

-201

|

| 2. Распределение чистой прибыли

|

| в фонд накопления |

126,4 |

378 |

46 |

251,6 |

-332 |

-80,4 |

| в фонд потребления |

158 |

472,5 |

57,5 |

314,5 |

-415 |

-100,5 |

| в фонд социальной сферы |

31,6 |

94,5 |

11,5 |

62,9 |

-83 |

-20,1 |

| 3. Доля в чистой прибыли (%)

|

| в фонд накопления |

40 |

40 |

40 |

| в фонд потребления |

50 |

50 |

50 |

| в фонд социальной сферы |

10 |

10 |

10 |

Как видно из данных таблицы № 6, наибольшие суммы отчислений поступают в фонд потребления, т.е. направляется для удовлетворения собственных производственных и внепроизводственных потребностей, в том числе: расходы на оплату труда работников, денежные выплаты и поощрения, дивиденды, выплачиваемые работникам компании по акциям, оплата отпусков и др.

В фонд накопления,т.е. на расширение деятельности, отчисляется 40 % от суммы чистой прибыли

Распределение прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п., в этот фонд предприятие направляет 10% от чистой прибыли.

Как видно, от суммы чистой прибыли, напрямую зависит и сумма отчислений в различные фонды. Чем ниже прирост чистой прибыли, тем меньше средств отправляется на развитие социальной и производственной деятельности. Регулируя процент отчислений в фонды, можно улучшить показатели определенных фондов, тем самым увеличить возможность получения большей прибыли. Например, улучшив за счет средств фонда накопления производственные мощности (данная организация занимается торговлей, значит улучшение автопарка, т.е. покупка новых автомобилей, которые будут меньше требовать вложений на ремонт и т.п.) предприятие сможет снизить издержки обращения, а точнее себестоимость продукции, тем самым, увеличив прибыль в будущих периодах, что в свою очередь позволит направлять большие средства в остальные фонды.

Если мы посмотрим на диаграмму приведенную ниже, то мы увидим, что наибольший пик отчислений в различные фонды наблюдается в 2007 г.

2.5 Факторный анализ рентабельности ООО «Триумвират-Компани»

Общая рентабельность торговых предприятий на практике обычно определяется отношением прибыли к товарообороту. Он показывает, сколько процентов составляет прибыль в товарообороте. Этот уровень рентабельности следует исчислять не по всей (балансовой) прибыли, а только по прибыли от реализации товаров, так как внереализационные доходы, расходы и потери не находятся в прямой зависимости от изменения объема товарооборота. Экономисты стран с развитой рыночной экономикой его называют уровнем рентабельности продаж. Он находится в прямой зависимости от изменения уровня валового дохода, находящегося в распоряжении торгового предприятия, и в обратной - от изменения уровня издержек обращения.

Уровень рентабельности, исчисленной отношением прибыли к товарообороту, имеет существенный недостаток: он не учитывает, при каких хозяйственных ресурсах (активах) достигнут финансовый результат и как эффективно они используются. В связи с этим экономисты предлагают определить рентабельность хозяйственных ресурсов как отношение годовой суммы прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств. Он показывает, сколько процентов занимает прибыль в активах предприятия или сколько копеек прибыли получено с каждого рубля хозяйственных ресурсов. В зарубежной аналитической практике его называют уровнем рентабельности функционирующего капитала. При исчислении рентабельности функционирующего капитала в расчет следует включать все основные производственные средства (собственные, арендованные и безвозмездно предоставленные) и все оборотные средства (текущие активы). Фактическую среднегодовую стоимость собственных основных средств и оборотных активов рассчитывают по данным бухгалтерских балансов.

Далее необходимо изучить причины и факторы, повлиявшие на изменение средних остатков основных и оборотных активов, и выявить резервы повышения эффективности их использования. Средние остатки основных производственных фондов математически можно представить как отношение объема товарооборота к уровню фондоотдачи. Влияние фондоотдачи на рентабельность функционирующего капитала можно также измерить способом долевого участия.

Средние остатки оборотных активов можно представить как произведение среднедневного товарооборота на их оборачиваемость в днях. В связи с этим по уровню рентабельности функционирующего капитала можно изучить влияние второго качественного показателя работы торговых предприятий - оборачиваемости оборотных средств. Для этого исчисляют, сколько высвобождено или дополнительно вложено средств за счет изменения оборачиваемости (умножением фактического среднедневного товарооборота за отчетный год на ускорение или замедление оборачиваемости оборотных средств в днях) и способом долевого участия определяют ее влияние на уровень рентабельности хозяйственных ресурсов (по той же методике, что и влияние на рентабельность изменения фондоотдачи).

Мировая практика стандартной оценки хозяйственной и финансовой деятельности предприятий предлагает использование системы взаимосвязанных показателей рентабельности, каждый из которых несет вполне определенную нагрузку для пользователей информации. Одни из них применяют для оценки текущего положения предприятия, другие - при проведение динамического и сравнительного анализа показателей рентабельности по секторам основной деятельности (по видам хозяйственной деятельности и хозрасчетным подразделениям), по предприятиям-аналогам и предприятиям-конкурентам. С этой целью выработана научно обоснованная система показателей рентабельности.

Указанные выше показатели рентабельности следует рассчитывать по прибыли от реализации товаров, балансовой и чистой прибыли, что позволяет изучить влияние составных частей прибыли и ее использования на рентабельность работы предприятия.

В таблице 7 мы рассмотрим динамику показателей рентабельности в анализируемом периоде, а далее проведем расчет факторов, повлиявших на ее изменение.

Таблица 7 – Расчет показателей рентабельности и оборачиваемости собственного капитала

| Показатель

|

Формула для расчета

|

Период

|

Отклонение (+/-)

|

| 2006

|

2007

|

2008

|

2006 к 2007

|

2007 к 2008

|

2006 к 2008

|

| Чистая прибыль |

Данные Формы № 2 |

316 |

945 |

115 |

629 |

-830 |

-201 |

| Прибыль от продаж |

Данные Формы № 2 |

507 |

2532 |

620 |

2025 |

-1912 |

113 |

| Выручка от продаж |

Данные Формы № 2 |

57631 |

171126 |

163171 |

113495 |

-7955 |

105540 |

| Себестоимость |

Данные Формы № 2 |

49908 |

153807 |

142773 |

103899 |

-11034 |

92865 |

| Валюта баланса |

Данные Формы № 1 |

16728 |

22355 |

21766 |

5627 |

-589 |

5038 |

| Собственный капитал |

Данные Формы № 2 |

823 |

1765 |

1880 |

942 |

115 |

1057 |

| Долгосрочные обязательства |

Данные Формы № 3 |

0 |

0 |

0 |

0 |

0 |