Введение. 3

Глава 1. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ:ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ.. 6

1.1.Состав нематериальных активов.6

1.2.Оценка нематериальных активов. 10

Глава 2. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ НА ПРЕДПРИЯТИИ.. 15

2.3.Учет поступления и выбытия нематериальных активов. 15

2.2. Учет амортизации нематериальных активов. 22

ГЛАВА 3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НМА В ООО «Планета-Авто».29

3.1. Краткая организационно-правовая и экономическая характеристика организации.29

3.2. Документальный учет НМА.. 31

3.3. Синтетический и аналитический учет НМА.. 35

3.4. Мероприятия по совершенствованию НМА.. 42

Заключение. 44

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ... 46

ПРИЛОЖЕНИЕ 1. 48

ПРИЛОЖЕНИЕ 2. 49

С развитием рыночных отношений в составе имущества предприятий появился новый вид средств, отличительной особенностью которых является отсутствие вещественно-натуральной формы – нематериальные активы.

Актуальность этой темы очевидна, т. к. в современных условиях формирование полной информации о хозяйственных процессах практически невозможно без информации о нематериальных активах. Данный вид внеоборотных активов уже имеет повсеместное применение, и поэтому, чтобы вести бухгалтерский учет в организации в соответствии с законодательными и нормативными актами, необходимо рассмотрение вопросов учета нематериальных активов. Нематериальные активы всегда вызывали много вопросов и сомнений. И это потому, что с такими активами нельзя обращаться так же, как с вещами. Хотя эти активы и являются составной частью предприятия как имущественного комплекса, их использование в хозяйственной деятельности предприятий любого профиля отличается от эксплуатации, например, зданий, машин, оборудования и другого имущества. Ведь нематериальные активы выражены не только в бухгалтерских, но и в юридических документах. (В строго оговоренных случаях объектами нематериальных активов являются ранее произведенные расходы.) Если иметь в виду западный опыт, то, несмотря на тот факт, что нематериальные активы общепризнанны в большинстве стран рыночной э

кономики,

п

одходы к их идентификации, сп

особам п

оступ

ления на баланс, оценке, амортизации продолжают оставаться объектами горячих дискуссий. Дост

аточн

о сказать, что именно по этой причине среди функционирующих в настоящее время более тридцати Международных стандартов по бухгалтерскому учету отсутствует стандарт,

сп

ециально посвященный нематериальным активам.

Реклама

Бухгалтерский учет нематериальных активов имеет свои особенности, которые обусловлены спецификой данных активов. В процессе работы над дипломной работой было проведено детальное изучение трудов отечественных и зарубежных специалистов, посвященных как общим вопросам учета нематериальных активов, так и узким аспектам.

Разработанность исследуемой темы не одинакова по отношению к ее отдельным аспектам. Так, вопросам организации и способам ведения бухгалтерского учета нематериальных активов посвящены работы таких отечественных ученых и исследователей, как Бойкова М.П. и Пархачева М.А., Безруих П.С., Гримальский В.Л., Илышева Н.Н., Касьянова Г.Ю., Кондракова Н.П., Кузнецова О.А., Соколова Я.В., Соловьева Г.М., Сучкова И.В., и др.

Вопросы оценки финансовой отчетности коммерческого предприятия рассматриваются в работах Бакаева А.С., Шеремета А.Д., Кондракова В.Н., Хорина А.Н., Бернстайна Л.А., Гиляровской Л.Т., Ефимовой О.В., Мартенса А., Донцовой Л.В. и Никифоровой Н.А., Ван Хорна Дж.К., Ковалева В.В., Коупленда Т., Коллера Т., Муррина Дж. и др.

Вместе с тем, особенности бухгалтерского учета нематериальных активов еще не достаточно изучены. Данные вопросы исследуются достаточно узким кругом специалистов, более того, одним из основных недостатков обсуждаемых и решаемых проблем является локальный характер их исследования, что в конечном итоге сдерживает полноценное развитие и совершенствование бухгалтерского учета нематериальных активов.

Целью работы является анализ действующей практики учета нематериальных активов в организации и разработке мероприятий по совершенствованию.

Достижение цели курсовой рботы потребовало постановки и решения следующих задач:

- ознакомиться с основными видами хозяйственной деятельности предприятия;

- изучить нормативно- правовую базу по учету НМА.

- раскрыть теоретические аспекты учета НМА.

- дать правовую и экономическую характеристику организации.

- проанализировать действующую организацию учета НМА на ООО «Планета-Авто».

- выявить недостатки и предложить мероприятия по совершенствованию.

Предметом исследования являются теоретические и методологические аспекты учета и анализа нематериальных активов исследуемой организации.

Реклама

Объектом исследования являются российская организация, а также содержание международных и российских стандартов по учету нематериальных активов в данной организациях.

Теоретической и методологической основой работы послужили труды отечественных и зарубежных ученых по исследованию теоретических и методических аспектов учета и анализа нематериальных активов. В ходе исследования автором был использован широкий круг источников по рассматриваемым вопросам (публикации в периодических изданиях, материалы конференций и презентаций).

Научная новизна исследования заключаетсяв разработке обоснованных предложений по совершенствованию модели бухгалтерского учета и анализа нематериальных активов коммерческой организации.

Глава 1.

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ:ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Понятие объекта, относящегося в бухгалтерском учете к нематериальным активам, дано в Положении о бухгалтерском учете и отчетности в Российской Федерации, приказ Министерства финансов России от 26.12.94 № 170. Согласно Положению нематериальные активы классифицируются как права, которые наряду с правовыми нормами отвечают следующим двум требованиям: используются в течение длительного периода, превышающего один год; приносят доход в процессе их использования. В соответствии с Положением данные права возникают: из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.; патентов на изобретения, промышленные образцы, коллекционные достижения; свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование; из прав на «ноу-хау» (научно-технической, организационной, финансово-экономической информации, составляющей коммерческую тайну, в отличие от изобретения «ноу-хау» не требует регистрации и охраняется путем установления запрета на ее разглашение) и др.; из прав на пользование земельными участками и природными ресурсами.

Наряду с указанными правами в составе нематериальных активов учитываются организационные расходы.

Под нематериальными активами, понимаются активы предприятия, имеющие для предприятия стоимость и потребительскую значимость, но не имеющие материально – вещественной формы (физического содержания), и обладающие следующими свойствами:

· Долговременным (свыше года) использованием в хозяйственном обороте предприятия;

· Способностью приносить предприятию доход;

· Обладающие способностью отчуждения.

Это права на пользование землёй, водой, другими природными ресурсами, компьютерные программы, биржевые места и др.

Нематериальные активы можно классифицировать так: часть основных фондов (внеоборотных активов), не имеющих физической основы, но которые имеют стоимость (представляют ценность), базирующуюся на правах или привилегиях. Исключением из этого определения являются квартиры, приобретаемые организациями в собственность, которые в соответствии с действующим порядком учитываются в составе нематериальных активов; активы, которые покупаются или создаются в порядке долгосрочных инвестиций; активы, выступающие в качестве отдельного объекта, с возможностью его отделения от носителя и передачи актива другим пользователям. Не могут быть отнесены к нематериальным активам какие-то качества физических лиц (квалификация, деловые связи и т. п.), поскольку эти качества, с одной стороны, могут быть учтены в оплате их труда, а с другой, не могут быть отделены от их носителя и переданы другому пользователю; активы, которые не предназначены для продажи; активы, при создании которых могут быть учтены затраты, связанные с их разработкой.

Учет нематериальных активов ведется в разрезе каждого объекта по соответствующим группам.

В приложение 1 приведена классификация НМА в табличном варианте:

В зависимости от своего назначения и функции, выполняемые в хозяйственной деятельности, нематериальные активы в международной практике подразделяются на 5 основных групп:

1) права на объекты промышленной (производственной) собственности, возникающие из патентов на изобретение, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

2) права на интеллектуальную собственность, возникающие из авторских и иных договоров на произведение науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.

К интеллектуальной собственности относятся следующие виды активов:

· изобретение – новое прогрессивное творческое решение задач;

· патент – документ, удостоверяющий государственное признание новизны технического решения и пригодности изобретения и монопольное право владельца на использование;

· полезные действующие модели;

· товарный знак;

· наименование мест происхождения товара;

· промышленный образец;

· фирменный знак;

· «ноу-хау» - информация технического, организационного, служебного или коммерческого характера, имеющая коммерческую ценность в связи с неизвестностью ее третьим лицам;

· программы для ЭВМ и базы данных;

· технологии интеллектуальных микросхем;

· авторские и смежные права.

3) права на «ноу-хау» и др.

4) имущественные права.

К имущественным правам относятся:

· Права пользования землёй;

· Водными ресурсами;

· Недрами;

· Имуществом;

· Квартирами;

· Лицензии и др.

5) отложенные затраты.

К отложенным затратам относятся:

· организационные расходы, имеющие место в момент создания и регистрации предприятия (стоимость услуг юридической фирмы по подготовке учредительных документов и регистрации предприятия, госпошлина за регистрацию, оплата за изготовление печати, штампов, за открытие счёта в банке, за нотариально заверенные образцы подписей, за размножение учредительных документов, расходы по получению специального разрешения по осуществлению в соответствии с законодательством отдельных видов деятельности и подобные расходы, признание в соответствии с учредительными документами вкладом учредителей в уставный капитал). В РФ отдельные виды деятельности должны осуществляться предприятиями и организациями независимо от организационно – правовой формы, а также физическими лицами, осуществляемыми предпринимательскую деятельность без образования юридического лица (ПБЮЛ), на основании лицензии – специального разрешения органов, уполномоченных на ведение лицензирования. Лицензией является официальный документ, который разрешает осуществление указанного в нём вида деятельности в течении установленного срока, а также определяет условия его осуществления. Лицензии могут быть получены и после образования предприятия, но обязательно на срок не более одного года. В противном случае её учёт осуществляется на счёте 97 « Расходы будущих периодов ».

а) не относятся к нематериальным активам расходы организации, связанные с возникающей в ходе её функционирования необходимостью переоформления учредительных и других документов (расширение организации, изменение видов деятельности, переоформление образцов подписей для банка при смене должностных лиц и пр.), затраты на разовую замену печатей и штампов, на приобретение краткосрочных (до года) лицензий и подобные затраты, которые следует учитывать на счёте 97 «Расходы будущих периодов» со списанием равными долями в течение установленного решением учредителей срока;

б) организация, изменяющая организационно – правовую форму, указанные расходы производят за счёт прибыли, остающейся в её распоряжении;

в) не могут быть признаны нематериальными активами интеллектуальные и деловые качества гражданина, его квалификация и способность к труду, поскольку они не могут быть отчуждены от гражданина и переданы другим лицам;

г) научно – исследовательские и опытно – конструкторские разработки;

д) цена фирмы (гудвил). Под ценой фирмы понимается имидж фирмы как целостного имущественного финансового комплекса и стоимостью его активов. В Российском законодательстве этот вид нематериальных активов определён пока только для процесса приватизации с аукциона или по конкурсу как « Разница между покупной и оценочной стоимостью имущества».

Объекты, указанные в пунктах а) и б), объединяются в праве понятием «интеллектуальная собственность», как результат интеллектуальной деятельности и приравненные к нему средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ и услуг [10, с. 62].

Перед менеджерами современных предприятий и фирм возникает непростая задача корректного измерения и оценки рыночной стоимости не только таких неосязаемых понятий, как «престиж фирмы», «товарный знак» «торговая марка» и т.д., но также становится необходимым определить вклад, например, «взаимоотношения компании с рабочим коллективом и поставщиками». Решение этой задачи неординарно и неоднозначно, а потому вызывает много споров.

Один из родоначальников учения об интеллектуальном капитале Карл-Эрик Свейби предположил, что капитал в каждой компании является совокупностью таких составляющих как:

финансовый капитал вид капитала, который сегодня наиболее хорошо известен и именно его большинство людей рассматривают как «капитал»;

интеллектуальный капитал – информация, воплощенная в различные формы знания, которая делает современную организацию конкурентоспособной в сравнении с теми, кто не обладают данной информацией, или не имеют законного права на ее использование. Он включает в себя интеллектуальную собственность, а также юридически незащищенную информацию, в частности, человеческий и структурный капитал.

Человеческий капитал – богатство, образуемое знаниями, навыками, опытом, рабочей атмосферой в коллективе.

Структурный капитал – осязаемые активы компании. Включает в себя здания, компьютеры, офисы, а также осязаемые, но «неощутимые» активы. К ним относятся документация, технологические процессы, интеллектуальная собственность.

Капитал взаимоотношений формируется как результат наработанных отношений и доверия к компании со стороны ее рабочего коллектива и поставщиков.

Интеллектуальная собственность – это часть интеллектуального капитала, к которой, после нотариального закрепления за ее владельцем, относятся такие НМА, как патенты, авторское право, торговый знак и производственные секреты.

Таким образом, кроме количества денег в банке (финансовый капитал) и средств, потраченных на материальные активы (структурный капитал), компания также обладает знаниями, опытом и навыками сотрудников (человеческий капитал) и взаимоотношениями со своими сотрудниками и поставщиками (капитал взаимоотношений). Комбинация этих пяти типов капитала составляет капитал компании.

Для оценки НМА использовали гипотезу, что традиционный подсчет не подходит для оценки НМА на предприятиях, занятых в современном бизнесе. Укоренившаяся оценка материальных активов передает данные для финансовых измерений, которые есть ни что иное, как данные, необходимые для принятия ключевых решений производителя, решающего проблему выбора будущего направления деятельности компании и размещения ресурсов.

Основные вопросы, возникавшие перед менеджерами, формулировались так: необходимо решить, как измерить, в какой форме это будет сообщаться и какой вывод можно сделать из этих новых для экономики критериев. В связи с таким подходом возникло много сложностей, вызванных тем, что «новые критерии», с одной стороны, должны быть тщательно изучены, но экономическим-то процессом необходимо управлять немедленно, т.е. в то же самое время. Вместе с тем каждый новый критерий должен легко запоминаться, быть легко применимым инструментом контроля, полностью отражать новые теории в организации и управлении знаниями. Они должны быть надежными настолько, насколько это возможно, должны объективно указывать пути достижения будущего успеха, несмотря на то, что по своей природе являются функцией неустойчивости таких переменных, которые характеризуют образование, культуру и удовлетворение интересов всех других сторон развития общества. И, наконец, выявление критериев должно быть доступным для принятия решений, приводящих к высокому экономическому эффекту.

Для проведения оценки НМА делается предположение, что организация представляет собой систему, в которой люди являются одновременно и носителями знаний, и критическим фактором во взаимоотношении с внешней средой, и источником культуры, и «активизаторами» структурных знаний.

Сегодня оценка интеллектуального потенциала личности, который можно представить как один из факторов формирования НМА организации, ведется двумя способами. Первый путь опирается на организационные и управленческие теории. Его цель – изучение «приспосабливаемости» и «изобретательности» человеческого разума, «встраиваемого» в организационно-культурную среду.

Другой путь детальный учет и контроль. Это направление исследований представляет собой наибольший интерес для организации «измерения интеллектуального потенциала» с целью разработки новых критериев для проведения фундаментального анализа нематериальных активов.

Для поиска адекватных измерений НМА необходимо иметь четкую модель обработки результатов эмпирических исследований, предусматривающую реализацию следующих шагов:

1. Определение критических факторов (оператора величин, источника величин, ключевого фактора успеха и т.д.).

2. Определение категорий в группах ключевых факторов по их типологии (BSC, Bisiness Navigator)

3. Нахождение действительных индикаторов для этих факторов.

4. Разработка модели взаимодействия этих факторов друг с другом.

5. Проверка модели.

В современной литературе существует много других методических предложений по рассмотрению моделей оценки интеллектуального капитала, группирующих входящие факторы по категориям (карта балансового счета, контроль неосязаемых активов, методы определения интеллектуального капитала). Большинство моделей показывают, что используемые переменные, прежде всего, не зависят друг от друга, а также отображаются в виртуальных представлениях не иначе как в виде неопределенного устного описания.

Нематериальные активы могут быть приобретены предприятием по следующим видам договоров:

♦ авторским договорам (с физическими лицами) (о передаче исключительных, неисключительных прав на использование произведений науки, литературы, искусства);

в договорам коммерческой концессии;

♦ договорам, заключаемым в соответствии с патентным законом;

♦ договорам, заключаемым в соответствии с Законом о защите товарных знаков и марок;

♦ лицензионным договорам (исключительная, неисключительная, открытая лицензии);

♦ учредительным договорам.

Каждая операция движения нематериальных активов должна быть оформлена соответствующим первичным документом установленной формы.

Для учета нематериальных активов используется активный, инвентарный счет 04 «Нематериальные активы». На этом счете нематериальные активы отражаются по первоначальной стоимости.

Нематериальные активы, срок службы (полезного использования) которых составляет менее года, на счете 04 «Нематериальные активы» не отражаются. При приобретении таких нематериальных активов их стоимость разрешается сразу отражать на счетах по учету затрат 26 «Общехозяйственные расходы», 97 «Расходы будущих периодов» (с последующим списанием на счета учета затрат в течение срока использования).

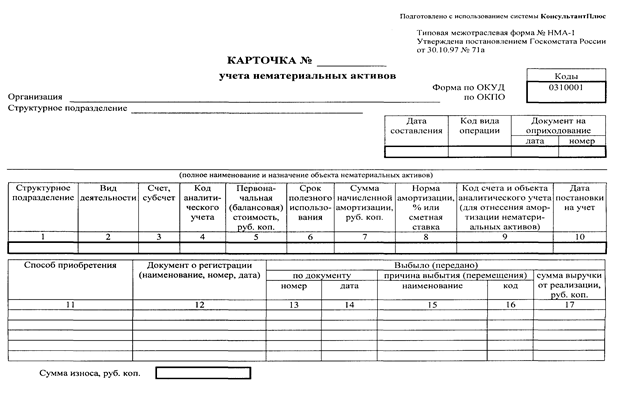

Аналитический учет нематериальных активов организуется по каждому объекту на карточках учета нематериальных активов (форма № НМА-1, Приложение 2). Карточка заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации и ведется в бухгалтерии.

При взносе нематериальных активов в качестве вклада в уставный капитал задолженность учредителей по формированию уставного капитала уменьшается, что, согласно акту (накладной) приемки-передачи, отражается бухгалтерскими записями на счетах бухгалтерского учета: Д 08 «Вложения во внеоборотные активы» К 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

При безвозмездном поступлении нематериальных активов по рыночной стоимости согласно акту (накладной) приемки-передачи составляются следующие бухгалтерские записи на счетах бухгалтерского учета:

Д 08 «Вложения во внеоборотные активы»

К 98 «Доходы будущих периодов» субсчет 98-2 «Безвозмездные поступления».

По безвозмездно полученным нематериальным активам - по мере начисления амортизации суммы, учтенные на счете 98 «Доходы будущих периодов» субсчет 98-2 «Безвозмездные поступления», списываются бухгалтерскими записями:

Д 98 «Доходы будущих периодов» субсчет 98-2 «Безвозмездные поступления»

К 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы».

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каждому безвозмездному поступлению объектов нематериальных активов.

Постановка созданных, купленных, полученных безвозмездно (или по договору дарения), в качестве вклада в уставный капитал предприятия нематериальных активов на учет отражается бухгалтерскими записями на счетах бухгалтерского учета:

Д 04 «Нематериальные активы»

К 08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение нематериальных активов».

При постановке нематериальных активов на учет НДС полностью предъявляется бюджету к возмещению:

Д 68 «Расчеты по налогам и сборам» субсчет 68 «Налог на добавленную стоимость»

К 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 19-2 «Налог на добавленную стоимость при приобретении нематериальных активов» - на сумму НДС.

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде периодических платежей, включая авторские вознаграждения, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются предприятием-пользователем в расходы отчетного периода. Делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 26 «Общехозяйственные расходы»

К 60 «Расчеты с поставщиками и подрядчиками».

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа, включая авторское вознаграждение, отражаются в бухгалтерском учете предприятием-пользователем как расходы будущих периодов. Делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 97 «Расходы будущих периодов»

К 60 «Расчеты с поставщиками и подрядчиками».

Расходы будущих периодов подлежат списанию в течение срока действия договора. Делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 26 «Общехозяйственные расходы»

К 97 «Расходы будущих периодов».

Приобретение нематериальных активов по сути своей является долгосрочной инвестицией.

На предприятии нематериальные активы приобретаются у поставщиков или создаются непосредственно на самом предприятии, помимо этого, могут поступать безвозмездно от юридического или физического лица. В любом из этих случаев нематериальные активы приходуют на основании акта приемки-передачи. По общему правилу, акт составляет комиссия, назначенная приказом руководителя предприятия. В состав комиссии включены представители администрации предприятия, работники бухгалтерии, а также специалисты, способных оценить состояние нематериального актива.

В качестве акта приемки-передачи нематериальных активов используется бланк акта (накладной) приемки-передачи основных средств (форма № ОС-1). В акте указывается первоначальная стоимость актива, срок его полезного использования, порядок начисления амортизации. Акт составляется в одном экземпляре. На каждый объект нематериальных активов бухгалтер заводит специальную карточку (форма НМА-1) в одном экземпляре, типовой бланк которой утвержден постановлением Госкомстата РФ № 71а от 30.10.1997 г. (см. Приложение 2).

На основании акта приемки-передачи бухгалтер делает соответствующие проводки в бухгалтерском учете:

— Д 08 К 60 (70, 75.1, 76, 98-2) – затраты, связанные с приобретением или созданием нематериального актива;

— Д 04 К 08 – принятие к учету нематериального актива.

При наличии охранного документа, выданного уполномоченным государственным органом и подтверждающего права на нематериальные активы, в качестве учетной единицы может быть указан охранный документ как эквивалент прав, вытекающих из этого охранного документа.

В случае приобретения нематериальных активов на основании лицензионных, авторских или иных предусмотренных законодательством договоров, в качестве учетных единиц принимаются соответствующие лицензии и договоры.

На предприятии существует несколько основных видов поступления нематериальных активов:

1. Приобретение нематериальных активов за плату.

Первоначальная стоимость нематериальных активов, приобретенных за плату у других организаций и лиц, формируется на счете 08 «Вложения во внеоборотные активы», субсчет «Приобретение нематериальных активов».

К операциям приобретения нематериальных активов в собственность организации за плату относятся операции мены имущества. Первоначальной стоимостью нематериальных активов, приобретенных в обмен на другие активы, кроме денежных средств, признается стоимость обмениваемого имущества по стоимости товаров, приобретенных в обмен, исходя из цены, по которой в сравнимых обстоятельствах определяется стоимость товаров (ценностей); если установить стоимость обмениваемых товаров невозможно, то стоимость полученных по обмену объектов нематериальных активов определяется исходя из цены приобретения аналогичных нематериальных активов в сравнимых обстоятельствах.

2. Поступление нематериальных активов в порядке бартера первоначально отражают по дебету сч. 08 с кредита сч. 60 “Расчеты с поставщиками и подрядчиками” или сч. 76 “Расчеты с разными дебиторами и кредиторами” с последующим оприходованием по дебету сч. 04 с кредита сч. 08. Переданные в порядке обмена объекты списываются с кредита соответствующих счетов (01,10,12,40 и др.).

3. На этапе образования предприятие может получить нематериальные активы от учредителя (участника) в качестве вклада в уставный капитал. Размер этого вклада указывают в учредительном договоре. В пределах данной суммы учредитель (участник) может внести свой вклад нематериальными активами. При передаче нематериальных активов приводят их перечень, указывают их первоначальную стоимость, износ и цену соглашения, по которым их относят в счет уставного капитала. В этом случае на сумму вклада в виде нематериальных активов:

Д-т 08 «Вложения во внеоборотные активы», субсч. «Приобретение нематериальных активов»,

К-т 75 «Расчеты с учредителями», субсч. «Расчеты по вкладам в уставной (складочный) капитал».

Этой записи предшествует:

Д-т 75 «Расчеты с учредителями», субсч. «Расчеты по вкладам в уставной (складочный) капитал»,

К-т 80 «Уставный капитал» - на всю сумму задолженности по оплате акций (запись - в АО и других обществах всех организационно-правовых форм).

4. Возможно поступление нематериальных активов от юридических или физических лиц безвозмездно в экспертной оценке. Здесь нематериальные активы относят на увеличение добавочного капитала (дебет сч. 04, субсч. 3 "Безвозмездно полученные ценности").

5. Поступление нематериальных активов для осуществления совместной деятельности.

В соответствии с изменениями и дополнениями № 6 от 31.05.95 г. к Инструкции ГНС о НДС от 1.05.95 г. учет НДС по приобретенным нематериальным активам осуществляется на сч. 19 “НДС по приобретенным материальным ценностям”, субсч. 2 “НДС по приобретенным нематериальным активам” и сч. 68 “Расчеты с бюджетом”, субсч. “Расчеты по НДС”.

По приобретенным нематериальным активам сумму НДС отражают по дебету сч. 19-2 и кредиту сч. 60,76 и др. Ежемесячно после оплаты и принятия на учет нематериальных активов сумма НДС списывается в течение 6 месяцев равными долями с кредита сч. 19 в дебет сч. 68. При приобретении нематериальных активов для непроизводственных нужд сумму уплаченного налога на расчеты с бюджетом не относят и покрывают за счет соответствующих источников финансирования.

Таблица 1

Создание объекта НМА на предприятии

| № оп.

|

Содержание хозяйственной

операции

|

Корреспондирующие счета

|

| Дебет

|

Кредит

|

| 1 |

Начисление затрат, понесенных в течении разработок связанных с созданием объекта НМА |

„Приобретение (создание) НМА” |

„Износ необоротных активов” |

| „Производственные запасы” |

| И др. элементы затрат |

| 2 |

Уплачен сбор, за действия связанные с охраной прав на объект промышленной собственности |

„Расчеты с др. дебиторами” |

„Текущие счета в национальной валюте” |

| 3 |

Уплаченый сбор отнесен в состав капитальных инвестиций |

„Приобретение (создание) НМА” |

„Расчеты с др. дебиторами” |

| 4 |

Начислена награда автору – штатному работнику предприятия |

„Приобретение (создание) НМА” |

„Расчеты по заработной плате” |

| 5 |

Начислены сборы в соц.фонды |

„Приобретение (создание) НМА” |

„Расчеты по страхованию” |

| 6 |

Право на объект промышленной собственности относится в состоав НМА |

„Права на объекты промышленной собственности” |

„Приобретение (создание) НМА” |

Если же нематериальные активы приобретены для производства продукции, освобожденной от НДС, то уплаченный при этом НДС включается в первоначальную стоимость нематериальных активов.

Поскольку нематериальные активы также по частям передают свою стоимость в процессе производства на вновь создаваемый продукт, то это обстоятельство в бухгалтерском учете отражается таким же образом, как и при амортизации основных средств.

Амортизацией называется экономический механизм постепенного переноса стоимости нематериальных активов на готовый продукт и накопление денежного фонда для замены нематериальных активов.

В Плане счетов бухгалтерского учета предусмотрен счет, на котором отражаются формирование и списание амортизационных отчислений. Через амортизационные отчисления, включаемые в себестоимость продукции (работ, услуг), стоимость соответствующего объекта нематериальных активов должна быть полностью погашена. При использовании предприятиями нематериальных активов на непроизводственные цели начисленная по ним сумма амортизации в себестоимость товаров не включается.

Величина амортизации нематериальных активов на предприятии исчисляется ежемесячно по нормам, рассчитанным исходя из их первоначальной стоимости и срока полезного использования (но не более срока деятельности предприятия). По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности предприятия). Амортизация нематериальных активов может определяться по нормам, рассчитанным самим предприятием, исходя из первоначальной стоимости и срока полезного пользования. Начисление амортизации по отдельным объектам нематериальных активов производится в течение срока полезного использования.

Амортизация нематериальных активов на предприятии начисляется:

— путем аккумулирования сумм на отдельном счете;

— способом уменьшаемой первоначальной стоимости объекта.

Если этот метод применяется по другим видам нематериальных активов (охранные документы и др.), то после погашения их первоначальной стоимости они продолжают числиться в учете до окончания срока действия этих документов в условной оценке. Эта оценка устанавливается организацией самостоятельно и в последующем списывается на ее финансовые результаты.

Амортизация нематериальных активов производится одним из следующих способов начисления амортизационных отчислений:

♦ линейным способом;

♦ способом уменьшаемого остатка;

♦ способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования.

В течение всего срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается, кроме случаев консервации предприятия.

В течение отчетного года амортизационные отчисления по объектам нематериальных активов начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. В течение всего срока полезного использования применяется один и тот же способ по группе однородных объектов нематериальных активов.

Расчет амортизации объектов нематериальных активов производится в ведомости. Начисление амортизации по вновь поступившим нематериальным активам начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и исчисляется до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета в связи с уступкой (утратой) предприятием исключительных прав на результаты интеллектуальной деятельности.

Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности предприятия в отчетном периоде.

Согласно п. 21 ПБУ 14/2000, амортизационные отчисления по нематериальным активам могут отражаться в бухгалтерском учете по одной из двух схем:

♦ накоплением соответствующих сумм на пассивном, контрарном счете 05 «Амортизация нематериальных активов»;

♦ уменьшением первоначальной стоимости объекта.

Амортизация нематериальных активов как приобретенных предприятием, так и внесенных в качестве вклада в уставный капитал, относится на затраты (включается в себестоимость продукции, работ, услуг), если нематериальные активы используются в рамках уставной деятельности предприятия. На сумму начисленной амортизации делаются бухгалтерские записи на счетах бухгалтерского учета:

♦ при использовании счета 05 «Амортизация нематериальных активов»:

Д 20 «Основное производство»

Д 23 «Вспомогательные производства»

Д 25 «Общепроизводственные расходы»

Д 26 «Общехозяйственные расходы»

Д 44 «Расходы на продажу»

К 05 «Амортизация нематериальных активов»;

В течение всего срока полезного использования применяется один и тот же способ по группе однородных объектов нематериальных активов.

Расчет амортизации объектов нематериальных активов производится в ведомости. Начисление амортизации по вновь поступившим нематериальным активам начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и исчисляется до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета в связи с уступкой (утратой) предприятием исключительных прав на результаты интеллектуальной деятельности.

Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности предприятия в отчетном периоде.

Согласно п. 21 ПБУ 14/2000, амортизационные отчисления по нематериальным активам могут отражаться в бухгалтерском учете по одной из двух схем:

♦ накоплением соответствующих сумм на пассивном, контрарном счете 05 «Амортизация нематериальных активов»;

♦ уменьшением первоначальной стоимости объекта.

Амортизация нематериальных активов как приобретенных предприятием, так и внесенных в качестве вклада в уставный капитал, относится на затраты (включается в себестоимость продукции, работ, услуг), если нематериальные активы используются в рамках уставной деятельности предприятия. На сумму начисленной амортизации делаются бухгалтерские записи на счетах бухгалтерского учета:

♦ при использовании счета 05 «Амортизация нематериальных активов»:

♦ при применении второй схемы:

Д 20 «Основное производство»

Д 23 «Вспомогательные производства»

Д 25 «Общепроизводственные расходы»

Д 26 «Общехозяйственные расходы»

Д 44 «Расходы на продажу»

К 04 «Нематериальные активы».

Если нематериальные активы используются не в рамках уставной деятельности предприятия, то на сумму начисленной амортизации делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы»

К 05 «Амортизация нематериальных активов» или

Д 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы»

К 04 «Нематериальные активы».

Если амортизационные отчисления по каким-либо нематериальным активам отражаются в бухгалтерском учете путем уменьшения их первоначальной стоимости, то после полного погашения этой стоимости данные объекты продолжают отражаться в бухгалтерском учете (до прекращения срока действия патента, свидетельства, других охранных документов) в условной оценке, принятой предприятием, с отнесением суммы оценки на финансовые результаты предприятия. Будут сделаны бухгалтерские записи на счетах бухгалтерского учета:

Д 04 «Нематериальные активы»

К 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы» - условная оценка объекта нематериальных активов.

В ПБУ 14/2000 не сказано, что делать с остаточной стоимостью объекта нематериальных активов после окончания начисления амортизации по способу уменьшаемого остатка. По нашему мнению, ее можно отнести на себестоимость продукции (работ, услуг) в конце срока эксплуатации объекта нематериальных активов.

Погашение стоимости отдельных видов нематериальных активов может не производиться - это активы, стоимость которых со временем не уменьшается, либо активы, использование которых приносит постоянную и неуменьшающуюся прибыль.

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности, введенном в действие с 1 января 1999 г., представлен закрытый перечень неамортизируемых объектов нематериальных активов.

Деловая репутация в течение двадцати лет (но не более срока деятельности предприятия) ежемесячно относится на затраты производства путем списания соответствующих сумм по дебету счетов учета затрат на производство и кредиту субсчета «Разница между покупной и оценочной стоимостью имущества» счета 04 «Нематериальные активы».

Отрицательная деловая репутация подлежит равномерному списанию на финансовые результаты как прочие доходы. Амортизируемый срок - 20 лет.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается, кроме случаев консервации предприятия.

Амортизация для целей бухгалтерского учета и для налогообложения начисляется по-разному.

Для целей налогообложения существует два метода амортизации нематериальных активов:

♦ линейный;

♦ нелинейный.

Выбранный способ начисления амортизации для целей налогообложения применяется в течение всего срока службы объекта нематериальных активов.

Срок службы нематериального актива определяется исходя из срока действия патента, свидетельства, лицензии на использование исключительных прав или других документов (например, договора), подтверждающих право предприятия на данный нематериальный актив. Порядок и способы начисления амортизации нематериальных активов для целей бухгалтерского учета регламентируется разделом Ш «Амортизация нематериальных активов» ПБУ 14/2007.

Сумму амортизации за отчетный месяц определяют следующим образом: к сумме амортизации, начисленной в прошлом месяце, прибавляют сумму амортизации со стоимости поступивших нематериальных активов за прошлый месяц и вычитают сумму амортизации со стоимости нематериальных активов, выбывших в прошлом месяце. Начисление по амортизации начинается с 1-го числа месяца, следующего за месяцем ввода объекта в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем выбытия.

По некоторым объектам в составе нематериальных активов не предусмотрено начисление амортизации (например, по товарным знакам и знакам обслуживания). Начисление амортизации по нематериальному активу прекращается до полного погашения его стоимости в силу выбытия этого объекта в связи с утратой или уступкой предприятием исключительных прав на этот нематериальный актив. Примером такого случая могут служить права на интеллектуальную собственность.

Объектом исследования является деятельность Общества с ограниченной ответственностью «Планета-Авто». Сокращенное фирменное наименование общества – ООО «Планета-Авто». Зарегистрировано Постановлением Главы Администрации г. Стерлитамак №2702 Республики Башкортостан 03 февраля 1998 года, регистрационный номер 232-98-П.В соответствии с предоставленными учредительными документами, Госкомстатом УР включена в состав Единого Государственного регистра предприятий и организаций (ЕГРПО).Адрес 453100 г. Стерлитамак, ул. Космонавтов 1.Характерными признаками этой коммерческой организации являются:- деление ее уставного капитала на доли участников и отсутствие ответственности последних по долгам общества;- имущество общества, включая уставной капитал, принадлежит на праве собственности ему самому как юридическому лицу и не образует объекта долевой собственности участников.Предприятие относится к отраслям производственно–торговых видов деятельности.Согласно Устава, общество осуществляет следующие виды деятельности: - производство товаров народного потребления; - производство продукции производственно – технического назначения; - проектную, научно-исследовательскую; проведение технических, технико-экономических, финансовых, правовых и иных экспертиз и консультаций, информационное обслуживание; - торговую, торгово-посредническую, закупочную, сбытовую; создаетоптово – розничные торговые подразделения и предприятия, в т.ч. с правом реализации за валюту в соответствии с действующим законодательством; - транспортирование грузов, в т.ч. по международным перевозкам, оказание услуг складского хозяйства, фрахтовые операции с речным и морским транспортом;В настоящее время ООО «Планета-Авто» выпускает следующий ассортимент продукции:- указатель поворота для мотоцикла Орион- стоп сигнал для мотоцикла ИЖ- комплект прокладок для ремонта двигателя мотоцикла Урал- шина для бензопилы- дуги безопасности Планета 7.107-821- звезда задняя 4-45- катушка зажигания ИЖ ПС сб.39В основе инвестиционной деятельности ООО «Планета-Авто» лежит вложение финансовых средств в собственное производство, проведение структурной модернизации действующего оборудования, развитие и применение современных технологий производства продукции.В настоящее время ООО «Планета-Авто» находится на стадии резкого экономического роста, вследствие чего в прошлом году были приобретены новый оптовый склад и административное здание.Общая земельная площадь составляет 2000 м2.Основу предприятия составляет производственно-торговая база, включающая в себя:· торговый павильон;· сборочный цех;· отдел материально – технического снабжения;· ремонтная мастерская;· цех гарантийного ремонта;· транспортный цех;· центральный склад;· АХО;· газо-отопительный цех;· склад готовой продукции;· столовая;В состав экономических служб предприятия входят:· планово – экономический отдел;· отдел бухгалтерского учета и контроля;· отдел снабжения;· отдел ценных бумаг и инвестиций;· отдел маркетинга.В настоящее время ООО «Планета-Авто» специализируется на выпуске следующего ассортимента продукции:· указатель поворота для мотоцикла Орион· стоп сигнал для мотоцикла ИЖ· комплект прокладок для ремонта двигателя мотоцикла Урал· шина для бензопилы· дуги безопасности Планета 7.107-821· звезда задняя 4-45· катушка зажигания ИЖ ПС сб.39

В соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет.

Согласно приложению к постановлению Госкомстата России от 30 октября 1997г. №71а в перечне форм учетной документации Карточка учета нематериальных активов представляет собой единого вида утвержденный бланк формата А5.

Карточка НМА-1 применяется для учета всех видов нематериальных активов, поступивших в организацию для использования. Порядок отнесения объектов к нематериальным активам и их состав регулируется законодательными и другими нормативными актами.

Карточка ведется в бухгалтерии на каждый объект учета. Форма заполняется в одном экземпляре на основании документа (акта) на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

Карточка учета после снятия (списания) объекта с учета и после последнего использования ее для составления отчетности подлежит хранению в течение сроков, установленных ст. 17 ФЗ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» [в редакции Федерального закона от 23 июля 1998 г. № 123-ФЗ].

Каждая карточка имеет свой номер: последние две-четыре цифры номенклатурного (инвентарного) номера, совпадающего с кодом объекта аналитического учета, или порядковый номер каждой следующей открытой карточки.

На первой странице бланка карточки содержатся графы, в которые заносят наименование организации, код организации по ОКПО, наименование и код обособленного структурного подразделения.

В карточке также указываются дата ее составления (открытия), код соответствующего вида операции, номер и дата составления документа на оприходование объекта учета (акта приемки или приходования нематериального актива, при этом может быть указан акт оценки стоимости актива), а также полное наименование и назначение исключительных прав на результаты интеллектуальной деятельности как нематериального актива, подлежащего учету.

При постановке актива на учет в соответствующие графы заносят: наименование (в сокращенном или закодированном виде) структурного подразделения, вид его деятельности, номер счета или субсчета синтетического бухгалтерского учета, код аналитического учета, первоначальную балансовую стоимость, по которой приходуется актив, срок полезного использования, норму амортизации или сметную ставку, сумму начисленной амортизации (в рублях, причем в графе «Сумма начисленной амортизации, руб., коп» указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования), код счета и объекта аналитического учета для отнесения амортизации нематериального актива, дату постановки актива на учет, указывается также способ приобретения актива, наименование, номер, дата документа о регистрации хозяйственной операции.

В графах карточки также фиксируется каждая передача актива внутри организации, при этом в нее заносят наименование, номер и дату документа, на основании которого происходит перемещение актива, а также краткое описание и код причины перемещения.

По завершении полезной жизни актива на предприятии или в организации в карточке отражается выбытие актива. При этом в нее заносят наименование, номер и дату документа, на основании которого происходит выбытие актива, а также краткое описание и код причины выбытия актива. В случае получения дохода от реализации актива в отдельных колонках записывают сумму выручки от реализации (т. е. фактическую реализационную стоимость актива) и сумму начисленного износа.

На оборотной стороне карточки приводится краткая характеристика исключительных прав на объект интеллектуальной собственности — нематериальных активов. В разделе «Краткая характеристика объекта нематериальных активов» записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект учета.

Ниже, под описанием характеристики, указывается фамилия, имя, отчество, должность заполнившего карточку ответственного лица, его подпись с расшифровкой и дата подписания (совпадающая или нет с датой заполнения карточки).

Организация-правообладатель, являясь лицензиаром, может отражать факт предоставления права на использование объекта интеллектуальной собственности лицензиату в ведомости учета предоставления лицензий на основании соответствующих лицензионных договоров и в ведомости учета предоставления ноу-хау на основании договоров о ноу-хау. Указанные ведомости рекомендуется вести на каждый нематериальный актив, являющийся предметом лицензионного договора или договора о ноу-хау, и они могут служить приложением к карточке НМА-1.[20, с. 46]

Форма указанных ведомостей разрабатывается организацией и утверждается ее руководителем в соответствии с п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» [в редакции Федерального закона от 23 июля 1998г.№ 123-ФЗ]. Ведомости должны содержать соответствующие графы, в которых указывают номер и даты заключения договора и его регистрации государственным органом, наименование лицензиата и краткую характеристику договора.

Ведомости закрываются после выбытия и списания объекта учета из активов организации; после использования их данных в бухгалтерской отчетности они подлежат хранению в течение сроков, установленных ст. 17 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» [в редакции Федерального закона oт 23 июля 1998 г. № 123-ФЗ].

Способ обработки документов в бухгалтерии прямо зависит от принятой формы счетоводства и назначения выходной информации (финансовый, управленческий, налоговый учёт).

Выполнение проводок в регистрах бухгалтерского учёта осуществляется бухгалтером либо вручную, либо с применением 1С: Предприятие.

Порядок применения унифицированной формы учёта, описанный для синтетического счёта 01 «Основные средства» можно использовать с отдельными ограничениями для счёта 04 «Нематериальные активы» с построением соответствующих кодов.

Учёт объектов нематериальных активов на счёте 04 ведётся практически тем же правилам, что и учёт на счёте 01.

Порядок отнесения имущества к амортизируемому, установлен ст.256 НК РФ. Состав нематериальных активов определён п.3 ст.257 и п.1 ст.325 НК РФ. Поскольку согласно ПБУ 6/01 каждый объект амортизируется индивидуально, аналитический учёт по объектам НМА следует вести в аналитических карточках, которые открываются в момент принятия объекта НМА к учёту по Акту (накладной) приёмки-передачи НМА – 1. При любом изменении пунктов характеристики объекта (на основании первичных документов), могущих повлиять на стоимость объекта или сумму месячной амортизации, эти изменения вносятся в карточку. Исходя из этого, формируется структура показателей аналитической карточки.

При составлении годовой отчетности на предприятии данные о нематериальных активах отражаются в следующих документах:

1. В балансе предприятия (форма № 1) наличие нематериальных активов показывается в подразделе « Нематериальные активы » (строки 110-112). Данные по соответствующим строкам подраздела приводятся по остаточной стоимости нематериальных активов (за исключением объектов жилого фонда и нематериальных активов, по которым в соответствии с установленным порядком погашении стоимости не производится).

Расшифровка состава нематериальных активов приводится в Приложении к бухгалтерскому балансу (форма №5)

2. В подразделе «Нематериальные активы» справки №3 «Амортизируемое имущество» показываются по первоначальной стоимости: по статье "права на объекты интеллектуальной (промышленной) собственности" показывается стоимость прав, возникающих из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы ЭВМ, базы данных и др., из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование; из прав на ноу-хау и др.; по статье "права на пользование обособленными природными объектами" показывается стоимость прав на использование земельных участков, природных ресурсов (воды, недр и др.); по статье "организационные расходы" показывается сумма расходов, связанных с образованием юридического лица, признанная в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал.

Расходы организации, связанные с возникающей в ходе ее функционирования необходимостью переоформления учредительных и других документов (расширение организации, изменение видов деятельности, представление образцов подписей должностных лиц и пр.), изготовления новых штампов, печатей и т. п., подлежат учету по дебету счета 26 "Общехозяйственные расходы". Организация, изменяющая организационно-правовую форму, указанные расходы производит за счет прибыли, остающейся в ее распоряжении.

Стоимость перечисленных прав (кроме расходов по созданию организации, признанных в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал, товарных знаков и знаков обслуживания) переносится на издержки производства или обращения по нормам, определенным в организации в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации; по статье "деловая репутация организации" показывается превышение покупной цены приватизированного имущества над его оценочной (начальной) стоимостью, отраженное в бухгалтерском учете по дебету счета 04 "Нематериальные активы", субсчет "Разница между покупной ценой и оценочной стоимостью".

3. Начисленная сумма износа по нематериальным активам, справочно приводится в строке 391 справки к разделу №3.

4. В справке 4 «Движение средств финансирования долгосрочных инвестиций и финансовых вложений» показываются нарастающим итогом с начала года начисленная амортизация нематериальных активов.[10, с. 137]

Нематериальные активы используются длительное время, и в течение этого времени их стоимость ежемесячно переносится на производимую продукцию, выполненные работы и оказанные услуги. Экономический механизм постепенного переноса стоимости нематериальных активов на готовый продукт и накопление денежного фонда для замены нематериальных активов называется амортизацией.

Величина амортизационных отчислений исчисляется по нормам, которые предприятие устанавливает самостоятельно исходя из первоначальной стоимости и срока полезного использования. Если такой срок установить невозможно, то нормы амортизации рассчитывают исходя из 10-летнего срока службы нематериальных активов, но не более срока деятельности предприятия. А по окончании срока полезного использования нематериальных активов износ по ним не начисляют. Так, например, при праве пользования на 5 лет сумма начисленного износа составляет ежемесячно 1/60 часть первоначальной стоимости, на 10 лет – 1/120 часть.

Сумму амортизации за отчетный месяц определяют следующим образом: к сумме амортизации, начисленной в прошлом месяце, прибавляют сумму амортизации со стоимости поступивших нематериальных активов за прошлый месяц и вычитают сумму амортизации со стоимости нематериальных активов, выбывших в прошлом месяце.

Начисление по амортизации целесообразно начинать с 1-го числа месяца, следующего за месяцем ввода объекта в эксплуатацию, и прекращать с 1-го числа месяца, следующего за месяцем выбытия.[20, с. 34]

Для обобщения информации о накопленных амортизационных отчислениях по объектам нематериальных активов, по которым проводится погашение стоимости, предназначен пассивный, регулирующий счет 05 “Амортизация нематериальных активов”.

Ежемесячно суммы износа, начисленного по нематериальным активам, согласно установленным нормам, предприятие включает в издержки производства - дебет счетов 20 «Основное производство»,23 «Вспомогательные производства»,25 «Общепроизводственные расходы»,26 «Общехозяйственные расходы», 43 «Готовая продукция», кредит сч.05 “Амортизация нематериальных активов”.

Стоимость некоторых видов нематериальных активов погашают без начисления амортизации. Разницу между покупной и оценочной стоимость имущества организации списывают ежемесячно в течение 10 лет (но не более срока деятельности организации) непосредственно со сч.04 «Нематериальные активы »в дебет счетов учета затрат.

При данном варианте погашения стоимости нематериальных активов сальдо по сч.04 отражает остаточную, а не первоначальную стоимость объекта. Данный способ погашения стоимости нематериальных активов используют применительно к неотчуждаемым их видам (организационные расходы, цены фирмы).

Основными видами выбытия нематериальных активов с предприятия являются:

· их реализация (продажа);

· безвозмездная передача;

· списание вследствие непригодности;

· передача в счет вклада в уставные капиталы других организаций;

· списание после окончания срока полезного использования.

Независимо от причины любое выбытие нематериальных активов получает отражение на активно-пассивном счете 91 “Прочие доходы и расходы”. В дебет сч.91 “Прочие доходы и расходы” списывают первоначальную стоимость выбывающих нематериальных активов, расходы, связанные с их выбытием, сумму НДС по реализуемым активам; по кредиту сч.91 списывают износ по выбывающим активам, сумму выручки от реализации или другого дохода от выбытия нематериальных активов.

Сопоставление оборотов по сч.91 “Прочие доходы и расходы” позволяет выявить либо доходы (превышение кредитового оборота над дебетовым), либо потери (превышение дебетового оборота над кредитовым).

Финансовый результат от выбытия нематериальных активов списывают со сч.91 на сч.99 “Прибыли и убытки”. При этом: если сумма выручки от реализации нематериальных активов превышает остаточную их стоимость и расходы, связанные с выбытием, то разницу списывают в дебет сч.91 и кредит сч.99

Если остаточная стоимость выбывших нематериальных активов не возмещается выручкой от их реализации, то разницу между ними списывают с кредита сч.91 в дебет сч.99.

Финансовый результат от безвозмездной передачи нематериальных активов производственного назначения списывают в дебет сч.83 “Добавочный капитал”, а непроизводственного назначения – в дебет сч.84 “Нераспределенная прибыль. При передаче нематериальных активов в счет вклада в уставные капиталы других организаций договорная стоимость может превышать балансовую стоимость активов. В этом случае сумму превышения отражают по кредиту сч.98 “Доходы будущих периодов” в корреспонденции со сч.91. По мере начисления доходов по вкладу сумму превышения равными частями в срок, установленный учредительными документами, списывают с дебета сч.98 “Доходы будущих периодов” в кредит сч.99 “Прибыли и убытки”.

Обороты по продаже (реализации) и безвозмездной передаче нематериальных активов облагаются НДС.

Для определения суммы НДС по реализуемым нематериальным активам нужно выяснить факты приобретения активов с НДС или без НДС и сроки приобретения.

При безвозмездной передаче нематериальных активов плательщиком НДС является передающая сторона (принимающая сторона уплачивает налог на прибыль). Облагаемый оборот определяется исходя из средней цены реализации (без учета НДС), но не ниже остаточной стоимости нематериальных активов.

При списании НМА приказом руководителя создается специальная комиссия, которая устанавливает причины списания, составляет акт, который передается в бухгалтерию, где ставится отметка в инвентарной карточке о выбытии».

Пример 1:

Первоначальная стоимость НМА – 17000 руб., начисленная амортизация – 850 руб. В соответствии с договором об уступке патента ООО «Планета-Авто» передало НМА ООО «ЭлМа-тур», получив за это 29400 (в т.ч. НДС 4900). За регистрацию об уступке патента взимается пошлина – 200$, или 5800 руб. (предполагаемый курс – 29)

Таблица 2

| Содержание операции |

Сумма |

Корреспондирующие счета |

| Дт |

Кт |

| 1. Отражена выручка от реализации НМА |

29400 |

62 |

91-1 |

| 2. Отражена сумма НДС |

4900 |

91-3 |

68 |

| 3.Списана амортизация, начисленная по объекту НМА к моменту передачи права |

850 |

05 |

04 |

| 4.Списана остаточная стоимость |

16150 |

91-2 |

04 |

| 5. Отражена госпошлина |

5800 |

26 |

76 |

| 6. Уплачена госпошлина |

5800 |

76 |

51 |

| 7.Списаны затраты по реализации НМА |

5800 |

91 |

26 |

| 8.Определен финансовый результат (прибыль) |

2550 |

91 |

99 |

| 9. Поступила на расчетный счет оплата |

29400 |

51 |

62 |

В соответствии со статьей 268 гл.25 НК РФ расходы, связанные с реализацией (продажей) амортизируемого имущества, учитываются для целей налогообложения. Организация вправе уменьшить доходы от реализации такого имущества на сумму расходов, непосредственно связанных с его реализацией. Если остаточная стоимость объекта НМА с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, то разница между этими величинами признается убытком организации.

Пример 2:

Сумма оценки составляет 200 000 руб.; балансовая стоимость - 160 000 руб.

Дебет счета 58 «Финансовые вложения»

Кредит счета 91 «Прочие доходы и расходы»:

Субсчет 1 «Прочие доходы» - 200 000 руб.

Списание с баланса соответствующего объекта осуществляется по той же методике, что и основные средства. Пусть сумма накопленной амортизации такого нематериального актива за период его функционирования – 20 000 руб.:

Дебет счета 05 «Амортизация нематериальных активов».

Кредит счета 04 «Нематериальные активы».

На его остаточную стоимость предположим – 140 000 руб.:

Дебет счета 91 «Прочие доходы и расходы»:

Субсчет 2 «Прочие расходы».

Кредит счета 04 «Нематериальные активы».

Финансовый результат по данной операции составил 40 000 руб.

200 000 руб. - (140 000 руб. + 20 000 руб.)

Дебет счета 91 «Прочие доходы и расходы»:

Субсчет 9 «Сальдо прочих доходов и расходов».

Кредит счета 99 «Прибыли и убытки».

Может иметь место ситуация, когда участники – соучредители пришли к договоренности, согласно которой сумма вклада в уставной капитал учрежденного предприятия одной из сторон в части вносимой доли (пая) в виде объекта нематериальных активов оказалась ниже его остаточной стоимости. В таком случае в учете передающей стороны на суммы разницы (убытка) будет сделана запись:

Дебет счета 99 «Прибыли и убытки».

Кредит счета 91 «Прочие доходы и расходы».

Субсчет 2 «Прочие расходы».

В соответствии с параграфом 8 главы 30 ГК РФ возможна продажа предприятия в целом, как единый имущественный комплекс. Очевидно, что стоимость любого предприятия, взятого в целом как единый имуществено-хозяйственный комплекс, отлична от совокупной стоимости его активов и пассивов.Разница между покупной ценой организации и стоимостью по бухгалтерскому балансу всех ее активов и обязательств составляет деловую репутацию организации. Деловая репутация не существует отдельно от предприятия. Это — неотчуждаемые преимущества. Ими нельзя распорядиться отдельно от распоряжения предприятием. Эта черта отличает данный вид активов от всех иных объектов бухгалтерского учета, включая другие виды нематериальных активов.Объектом бухгалтерского учета и балансового отражения деловаярепутация становится только при совершении сделки купли-продажи предприятия, потому что в процессе хозяйственной деятельности события, порождающие рост стоимости предприятия не могут быть выделены и отражены в учете обособленно.Деловая репутация может быть положительной или отрицательной:- Положительная деловая репутация – скидка с цены, предоставленная покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутация качественных деловых связей и др. Это доходы будущих периодов. Положительную деловую репутация необходимо рассматривать как надбавку, выплачиваемую покупателем в обеспечение будущей потенциальной доходности приобретенного предприятия. Это означает, что средства, затраченные на приобретение деловой репутации, принесут экономическую выгоду, прибыль в будущем, то есть окупятся. Положительную деловую репутацию следует учитывать в качестве отдельного инвентарного объекта.

- Отрицательную деловую репутацию организации следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга, и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п., и учитывать как доходы будущих периодов. Отрицательная деловая репутация - надбавки к цене, уплачиваемая покупателем в ожидании будущих экономических выгод.

В настоящее время значительно возросла роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей.

В связи с расширением прав предприятий в области постановки и ведения бухгалтерского учета перед бухгалтерскими службами возникает проблема оптимальной организации учета различных объектов: основных средств, нематериальных активов, процессов производства и реализации, расчетов, капитальных и финансовых вложений и др.[16, с. 223]

В данной курсовой работе был рассмотрен круг вопросов, связанных с организацией ведения учета нематериальных активов. В результате проделанной работы можно сделать следующие выводы: для учета нематериальных активов вследствие их разнообразия по составу и назначению имеет значение их классификация, исходя из которой и составляется отчетность о наличии и движении нематериальных активов, отсюда, учет данного вида средств организуется в бухгалтерии по их видам, независимо от организационно-правовой формы собственности предприятия;

аналитический учет, организованный с применением вычислительной техники, позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечивает быстрый доступ к информации; особенностью учета нематериальных активов, в частности выбытия, является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убытки.

Нематериальные активы необходимо ставить на учет. Они также должны подлежать списанию и стоимостной оценке, а некоторые из них — амортизации. Их можно купить и продать путем передачи прав. Возможны операции по продаже сторонним организациям лицензий (разрешений) на право их использования. И для прибыльного использования таких активов необходимы достоверные данные первичного и бухгалтерского учета. На основании этих данных заполняются формы федерального статистического учета. Важно также и то, что права, учитываемые в составе нематериальных активов, существенно влияют на стоимость предприятия, его финансовые результаты.

Так же следует отметить, что нематериальные активы как объекты учета еще недостаточно изучены и не регламентированы должным образом. В качестве примера можно привести лицензии на право осуществления какой-либо деятельности. Дело в том, что если срок данной лицензии меньше 1 года, то по смыслу п.48 Положения о бухгалтерском учете и отчетности она не относится к нематериальным активам, и в нормативных документах отсутствует информация о списании стоимости такой лицензии. Отсюда возможны разногласия (особенно с налоговыми органами) по порядку учета подобных объектов. Организации должны в этом случае искать варианты решения этих проблем (в том числе с помощью специалистов-экспертов).

До недавнего времени в нашей стране нематериальные активы в сравнительно небольших объемах учитывались на предприятиях, но по данным статистики в настоящее время принимает более крупные масштабы. Это связано с тем, что предприятию выгодно и престижно иметь у себя на балансе нематериальные активы, кроме того, законодательные и нормативные акты предписывают учитывать объекты, удовлетворяющие условиям признания нематериальных активов.

1. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ (ред. от 03.11.2006). // 22 положения по бухгалтерскому учету. – М.: Эксмо, 2007.

2. Комментарий к Гражданскому кодексу РФ, части первой (постатейный). Отв. ред. О.Н. Садиков. – М.: Юрид. фирма КОНТРАКТ; ИНФРА-М, 1997. – XXII.

3. Комментарии к Положениям по бухгалтерскому учету. Отв. ред. А.С. Бакаев. – М.: «Юрайт-Издат», 2004.

4. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены Приказом Министерства финансов Российской Федерации от 13 июня 1995 г. № 49.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.1998 N 34н (в ред. от 26.03.2007). / 22 положения по бухгалтерскому учету. – М.: Эксмо, 2007.

6. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000). Утверждено Приказом Министерства финансов Российской Федерации от 16.10.2000 г. № 91н.

7. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007). Минфин РФ приказом от 27 декабря 2007 г. N 153н утвердил новое ПБУ 14/2007.

8. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.1999 N 33н (в ред. от 27.11.2006). // 22 положения по бухгалтерскому учету. – М.: Эксмо, 2007.

9. Положение по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000. Утверждено приказом Минфина РФ от 16.10.2000 N 91н (в ред. от 27.11.2006). // 22 положения по бухгалтерскому учету. – М.: Эксмо, 2007.

10. Бакаев А.С., Безруких П.С., Врублевский Н.Д. и др. Бухгалтерский учет: Учебник / Под ред. Безруких П.С. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002. – 719 с.

11. Бакаев А.С., Макарова Л.Г., Мизиковский Е.А. и др. Комментарии к новому Плану счетов бухгалтерского учета / Под ред. Бакаева А.С. – М.: Информационное агентство «ИПБ-БИНФА», 2002. – 435 с.

12. Бухгалтерский учет: Учебник / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др. / Под ред. П.С. Безруких. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002. – 625 с.

13. Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. – 5-е изд., перераб. и доп. – М.: ИНФРА-М,2007.– 717 с.

14. Захарьин В.Р. Особенности учета объектов нематериальных активов в 2007 году.// "Финансовые и бухгалтерские консультации", 2007, N 6.

15. Макарьева В.И. Нематериальные активы.// "Налоговый вестник", 2001, N4.

16. Поленова С.Н. Нематериальные активы: признание и учет.// "Все для бухгалтера", 2007, N 10.

17. Р. Рейли, Р. Швайс “Оценка нематериальных активов”, М.: Квинто-консалтинг, 2005.

18. Сухарев И.Р., Сухарева О.А. Отчетность по МСФО без трансформации: единый учет нематериальных активов.// Финансовые и бухгалтерские консультации. – 2006. –

ПРИЛОЖЕНИЕ 1

Классификация НМА

| Объекты права интеллектуальной собственности

|

Объекты авторского права и смежных прав

|

Объекты пользования ресурсами природной среды

|

Объекты пользования материальным и нематериальным имуществом

|

| Право собственности на изобретение |

Объектами авторского права являются произведения в отрасли науки, литературы и искусства, в частности:

- компьютерные программы;

- базы данных;

- аудиовизуальные произведения;

- фотографические произведения

|

Право пользования недрами |

Лицензия на право пользования НМА |

| Право собственности на полезную модель |

Право пользования лесными ресурсами |

| Право собственности на промышленный образец |

Право пользования водными ресурсами |

| Право собственности на происхождение товара |

Право пользования земельными ресурсами (в том числе право аренды земельного участка) |

| Право собственности на сорт растений |

| Право собственности на породу животных |

Право пользования геологической, геоморфологической и другой информацией о состоянии и возможности хозяйственного использования элементов природной среды |

Лицензия на право осуществления какой-либо деятельности |

| Право собственности на фирменное наименование |

Смежные права:

- фонограммы, видеограммы;

- передачи (программы) организаций вещания;

|

| Право собственности на рационализаторское предложение |

| Право собственности на компоновку интегральной микросхемы |

Право пользования биологическими и другими ресурсами, которые влияют на уровень экологической безопасности жизнедеятельности |

| Право собственности на знаки для товаров и услуг, в том числе торговую марку |

|