СОДЕРЖАНИЕ

1. Формулировка видения, миссии и общих стратегических целей компании

1.1 Общая характеристика компании

1.2 Оценка текущего состояния бизнеса

1.3 Формулировка видения и миссии компании

1.4 Выделение стратегических зон бизнеса

2. Анализ внешней среды и условий конкуренции

2.1 Внешняя среда бизнеса

2.2 Анализ рыночной конкурентной среды

2.3 Анализ глобального окружения (PEST-анализ)

2.4 Анализ силы соперничества

2.5 SWOT-анализ

3. Оценка стратегического потенциала и выявление конкурентных преимуществ

3.1 Анализ стратегических ресурсов компании

3.2 Выявление корневых компетенций

3.3 Выявление устойчивых конкурентных преимуществ

4. Формирование стратегического набора («портфеля бизнеса»)

4.1 Выделение стратегических зон бизнеса

4.2 Построение портфельных матриц

5. Выбор стратегии роста, адаптации, конкуренции

5.1 Эталонные стратегии роста

5.2 Стратегии конкуренции и адаптации

5.3 Стратегические, тактические и операционные цели

5.4 Стратегические программы

6. Организация внедрения стратегии

Список использованной литературы

Приложения

1 Формулировка видения, миссии и общих стратегических целей компании

1.1 Общая характеристика компании

Промышленная группа «Хоббит» входит в число наиболее крупных компаний России, выпускающих оконные и фасадные конструкции из пластика, алюминия и дерева. Одновременно ПГ «Хоббит» занимается производством и поставкой комплектующих, предназначенных для производства светопрозрачных конструкций.

Промышленная группа существует 12 лет. Начиная с 1995 года, ведется активная деятельность на рынке светопрозрачных конструкций (СПК). В 1995 году был запущен завод по производству СПК из пластика (ПВХ), позднее появились мощности по производству СПК из дерева и алюминия. Длительное время все мощности по производству СПК находились в одном подразделении, которое одновременно работало с оптовым и розничным заказчиком, а также предлагало продукцию из алюминия. Но с 2004 года произошло разделение мощностей по бизнес единицам (БЕ). На настоящий момент, Промышленная группа включает в себя шесть БЕ, описание их сферы деятельности приведено в Таблице 1.1.

Таблица 1.1

Сферы деятельности БЕ входящих в ПГ «Хоббит»

Реклама

| .№ |

Название |

Сфера деятельности |

| 1 |

БЕ «Окна Хоббит» |

Производство и продажа розничному и мелкооптовому заказчику СПК из ПВХ и клееного трехслойного деревянного бруса. |

| 2 |

БЕ «Хоббит Билд» |

Производство и продажа оптовому заказчику СПК из ПВХ. |

| 3 |

БЕ «Хоббит Инжиниринг» |

Производство и продажа алюминиевых СПК, включая сложные фасадные остекления. |

| 4 |

БЕ «Профиль-сервис» |

Поставка комплектующих для производства СПК. |

| 5 |

БЕ «Металлопрокат» |

Производство и продажа метало-профилей для производителей СПК из ПВХ. |

| 6 |

БЕ «Сэндвич-люкс» |

Производство и продажа сэндвич-панелей, оказание услуг по декорированию ПВХ профилей пленкой (ламинирование). |

Самой крупной БЕ является «Окна Хоббит». БЕ «Окна Хоббит» располагает мощностями по производству СПК из ПВХ и клееного трехслойного деревянного бруса (далее деревянного бруса). Максимальная мощность цеха по производству СПК из ПВХ составляет 11.000 кв. м в месяц, а СПК из деревянного бруса – 1.200 кв. м в месяц. БЕ «Окна Хоббит» нацелена на работу с розничным и мелкооптовым заказчиком через собственные сбытовые каналы и через дилеров. На настоящий момент существует три канала товародвижения (КТД):

· Пункты оформления заказа (ПОЗ)

· Малые офисы заказа (МОЗ)

· Дилеры

Первые два КТД являются собственными и приносят 70 - 80% объемов заказов.

БЕ «Окна Хоббит» работает на двух продуктовых рынках – окна из ПВХ и окна из деревянного бруса. При этом продажи изделий из ПВХ составляют 80-90% объема продаж в натуральном выражении. Из всего объема продаж деревянных изделий 25-40% продаж в натуральном выражении осуществляет специализированный ПОЗ – «Салон деревянных окон».

Изделия из ПВХ и дерева являются продуктами разных ценовых категорий. Деревянное окно из бруса сосны стоит на 50% дороже, чем аналогичное окно из ПВХ. В случае применения ценных пород дерева, таких как дуб, красное дерево, разница в стоимости достигает 300-400%.

На настоящий момент БЕ «Окна Хоббит» производит только СПК из клееного трехслойного бруса сосны и лиственницы. Переход на производство СПК с использованием ценных пород дерева требует инвестиций в дополнительное оборудование и в перестройку покрасочного участка. Расширение ассортимента в направлении освоения производства деревянных межкомнатных дверей, лестниц и ставен также требует серьезных инвестиций. При этом лидеры отрасли - «Баварский дом», «Фабрика «Ява» - характеризуются широкими ассортиментными возможностями.

1.2 Оценка текущего состояния бизнеса

Рынки СПК из ПВХ и из деревянного бруса отличаются друг от друга по объему, по динамике роста и состоянию конкуренции. При этом оба рынка растут высокими темпами, и прогнозируется дальнейший рост еще на несколько лет.

Кроме того, несколько последних лет у производителей СПК из ПВХ наблюдается тенденция по переоснащению производственных мощностей современными автоматизированными комплексами. Эти комплексы интегрируются в информационные системы. При этом выход готовой продукции в расчете на одного сотрудника повышается в два-три раза. В тоже время, в БЕ «Окна Хоббит» парк станков, имеющих возраст старше 8 лет, составляет 70%.

Реклама

На рынке СПК из деревянного бруса у БЕ «Окна Хоббит» ограниченные ассортиментные возможности и небольшие мощности производства.

В связи с тем, что сам продукт очень специфичен, так как имеет свойства разового товара и обладает эластичностью спроса (оценка производилась при использовании показателя «отношение цены на собственную продукцию к среднерыночной цене»), то особую роль в его продажах играет качество обслуживания покупателей, ассортимент предлагаемых услуг, соответствие ценового диапазона сезону и существующим предложениям на рынке. Все эти вопросы и должен решать отдел маркетинга за счёт постоянного мониторинга рынка, его исследования и прогноза.

Количество игроков на рынке (г. Москва) оценивается в пределах 150 компаний. Из них наиболее активными является порядка 50-60 компаний. Цена «входа» очень низка, стоимость комплекта оборудования для начала собственного бизнеса составляет порядка 20000 $.

1.3 Формулировка видения и миссии компании

Компания «ОкнаХоббит» - стратегически мыслящая производственная компания. Основной потенциал базируется на собственном современном производственном комплексе, самой разветвленной сбытовой сети, профессиональном мышлении персонала, нашей клиентоориентированности.

Как крупный оператор оконного рынка России мы помогаем россиянам почуствовать себя более комфортно, стремимся сделать жизнь более независимой от бытовых проблем. Это достигается нашим умением производить для Вас качественные светопрозрачные конструкции из ПВХ, дерева, алюминия, многообразием форм, цветовой гаммы, декоративного оформления наших продуктов, обеспечивая рост благосостояния как нашей Компании, так и каждого партнера и клиента.

Мы гордимся доверием каждого клиента и считаем своим долгом нести ответственность за взятые обязательства. Мы никогда не останавливаемся на достигнутом.

Мы никогда не экономим на качестве, поэтому сотрудничаем только с зарекомендовавшими себя европейскими производителями, талантливыми специалистами, крупнейшими поставщиками.

Своей главной задачей мы считаем развитие компании «ОкнаХоббит» до уровня крупнейшего участника оконной отрасли России.

Промышленная группа «Хоббит» была основана в 1992 году. У истоков Компании стояли люди с хорошим техническим образованием и молодым азартом. Смесь трезвого расчета и системного подхода с долей необходимого авантюризма позволила им сделать ставку на новые востребованные в России продукты. Уже через некоторое время Компания «выросла» до крупнейшего производителя и продавца металлических тентов-укрытий – «ракушек» в Московском регионе. Результатом своевременных инвестиций стало приобретение Компанией завода в подмосковных Люберцах, что позволило начать планомерный вывод Промышленной группы «Хоббит» в ранг ведущего оператора зарождающегося в те времена оконного рынка России.

В 1995 году Компания выпустила первое пластиковое окно марки «Хоббит». Этому предшествовали следующие события: в качестве партнера был выбран производитель ПВХ профиля – немецкий Концерн VEKA. В Европе к тому времени марка VEKA была известна уже более 30 лет. Партнером, производящим фурнитуру, стала немецкая фирма Roto. В Германию на обучение отправилась первая бригада. Так в «Хоббите» научились производить по-настоящему качественный продукт, несомненно явившийся новинкой оконного рынка. Вскоре, вследствие активной информационно-просветительской работы, которую вела Промышленная группа «Хоббит», российские потребители убедились, что новый продукт хорош не только привлекательным видом и удобством эксплуатации, но и реальными достоинствами. Пластиковые окна стали очень популярны.

Продукция марки «Хоббит» имеет устойчивый спрос. Этому способствует большой выбор конфигураций: окна и двери нестандартной формы, в том числе арочные, треугольные, трапециевидные. Внимание покупателей привлекает пятилетняя бесплатная гарантия на окна, смонтированные специалистами компании. Для удобства потребителей в Москве и некоторых городах Подмосковья создается широкая сеть офисов и демонстрационных залов.

Отвечая требованиям рынка, в 1998 году на нашем заводе построен цех по производству светопрозрачных конструкций из алюминиевых профилей фирмы RC System (Бельгия) и TECALUM (Испания). Цех по производству конструкций из алюминиевого профиля на заводе Промышленной группы "Хоббит" оснащен немецким оборудованием ELUMATEC, которое позволяет изготавливать как простые изделия (окна и двери), так и сложные фасадные конструкции. Компании – поставщики снабжают производство промышленной группы "Хоббит" как "холодным", так и "теплым" профилем широкой цветовой гаммы. В производстве окон из алюминиевого профиля используется высококачественная германская фурнитура ROTO. Массовому потребителю предлагается специально разработанное сдвижное остекление балконов и лоджий конструкциями из алюминиевого профиля с применением шестимиллиметрового стекла.

И вновь в «Хоббите» не стали останавливаться на достигнутом. В конце 1999 года на заводе "Хоббит" открылся цех по производству элитных деревянных окон, оснащенный немецким оборудованием Gubisch. Так компания занялась освоением производства современных деревянных окон с использованием трехслойного клееного бруса. Сейчас, благодаря четко отлаженному сертифицированному производству и большому выбору конфигураций, деревянные окна «Хоббит» нашли применение в любых зданиях, от типовых домов до памятников архитектуры.

На заводе работает автоматизированная линия по выпуску стеклопакетов. По заказу могут быть изготовлены конструкции различной конфигурации, эксплуатационных характеристик, с применением специальных видов стекол. Компания освоила производство сэндвич-панелей для непрозрачного заполнения ПВХ и алюминиевых конструкций.

Итог деятельности Промышленной группы «Хоббит» - Компания является признанным авторитетом в области российского оконного производства, членство в Клубе добросовестных производителей пластиковых окон и Ассоциации изготовителей алюминиевых строительных конструкций, почетное членство в Ассоциации производителей энергоэффективных окон при Госстрое РФ и Союзе Мособлстройиндустрии.

1.4 Выделение стратегических зон бизнеса

Компания "ОкнаХоббит" входит в пятерку крупных компаний Московского региона, выпускающих оконные конструкции из пластика и дерева. Предприятие расположено на территории Люберецкого района – Администрация Люберецкого района.

Продукция "ОкнаХоббит" отвечает всем нормативным требованиям и сертифицирована в Российской Федерации.

1. Если Вы думаете остеклить свою квартиру или загородный дом, то, сделав выбор в пользу продукции компании "ОкнаХоббит" вместе с отменным качеством Вы получаете тепло и уют в любое время года.

2. Если Вы ищете подходящее предложение по дилерскому сотрудничеству - мы предлагаем Вам партнерские отношения, высокое качество изготовления, соблюдение обязательств в отношении цен и сроков, а также великолепное обслуживание и помощь со стороны нашего дилерского отдела.

3. Если Вы являетесь дизайнером, подрядчиком-строителем или архитектором, одной из задач которого стоит остекление вверенного Вам объекта для строительства/отделки - наши квалифицированные специалисты помогут найти решение, подходящее именно под Ваш проект и Ваши конкретные запросы.

2. Анализ внешней среды и условий конкуренции

2.1 Внешняя среда бизнеса

Проведем оценку привлекательности отраслей, представленных в портфеле БЕ «Окна Хоббит». Этот анализ будет проведен с трех точек зрения.

1. Оценим привлекательность каждой отрасли, представленной в портфеле.

Обобщенная информация по рынкам исследования приведена в таблице 2.1: При ее составлении использованы материалы из раздела описывающего основные экономические показатели рынков и анализ по модели «пяти сил Портера».

Таблица 2.1

Обобщенная информация по рынкам СПК

| № |

Наименование фактора |

Рынок ПВХ |

Рынок дерева |

| 1 |

Емкость рынка |

264-348 млн. $ |

40-58 млн. $ |

| 2 |

Темп роста |

19% |

15% |

| 3 |

Загруженность производственных мощностей |

80-100% |

60-70% |

| 4 |

Интенсивность конкуренции |

высокая |

высокая |

| 5 |

Требуемые производственные навыки |

средние |

высокие |

| 6 |

Потребность в капитале |

средняя |

высокая |

| 7 |

Доходность отрасли |

средняя |

средняя |

Анализ данной информации позволяет сделать вывод о большей привлекательности рынка СПК из ПВХ.

2. Оценим привлекательность каждой отрасли относительно других отраслей

Рынок СПК из ПВХ имеет следующие преимущества:

· Относительно высокий объем рынка

· Высокий темп роста рынка

· Легкость введения новых производственных мощностей, что обусловлено простотой технологического процесса.

Рынок СПК из деревянного бруса имеет следующие преимущества:

· Относительно высокая защищенность рынка от вторжения новых конкурентов, так как технологическая сложность производства достаточно высока.

3. Оценим привлекательность всех отраслей, как единой группы

Наличие в БЕ «Окна Хоббит» двух направлений деятельности имеет положительные и отрицательные стороны. К положительным сторонам относится возможность при работе с клиентами предлагать более широкий ассортимент продукции и комплексно обслуживать клиента. Но одновременно это является и отрицательной стороной, поскольку продукты на этих рынках являются товарами-субститутами и продажа одного из них уменьшает продажи другого.

Обобщая проведенные анализы привлекательности отраслей, можно сделать вывод о наибольшей привлекательности рынка СПК из ПВХ.

2.2 Анализ рыночной конкурентной среды

Размер рынка.

Рынок СПК из ПВХ. Оценим объем рынка московского региона методом обратного расчета.

По данным представителя компании VEKA, доля компаний, перерабатывающих этот профиль в московском регионе, составляет 28%, из этого объема 15-20% приходится на ПГ «Хоббит», две трети из этого объема приходится на БЕ «Окна Хоббит». Таким образом, ПГ «Хоббит» занимает 4,2 – 5,6 % рынка ПВХ окон, на долю БЕ «Окна Хоббит» приходится 2,7 – 3,6 %. Прогноз объема продаж на 2008 год составляет 80.000 кв. м ПВХ окон, как следствие объем рынка московского региона можно оценить в размере 2.200.000 - 2.900.000 кв. м ПВХ окон в год. В денежном эквиваленте объем рынка составляет 264.000.000 – 348.000.000 долларов США. Для расчета взята усредненная стоимость квадратного метра конструкций из ПВХ в размере 120 долларов за квадратный метр

Рынок деревянных окон. По данным представителей Гильдии производителей деревянных окон объем рынка деревянных окон в московском регионе составляет 250.000 – 350.000 кв. метров в год. Так как объем продаж в 2008 году запланирован в размере 10.000 кв. м, то доля БЕ «Окна Хоббит» оценочно составляет – 2,5 – 3,5%.

В денежном эквиваленте объем рынка составляет 40.000.000 – 57.600.000 долларов США. Для расчета взята усредненная стоимость квадратного метра конструкций из деревянного бруса в размере 160 долларов за квадратный метр.

Темпы роста размеров рынка.

Рынок СПК из ПВХ. По результатам маркетингового исследования проведенного маркетинговым агентством «СканМаркет» ожидаемый рост рынка в 2008 году по сравнению с 2007 составит 19%.

Рынок СПК из деревянного бруса. По данным, предоставленным компанией «ТБМ» динамику роста рынка можно оценить в размере 15 % в год.

Стадия жизненного цикла. Рынок ПВХ окон находится в стадии роста, а рынок деревянных окон находится в стадии начала роста.

Число компаний в отрасли.

Рынок СПК из ПВХ. Косвенным показателем количества фирм является количество зарегистрированный сайтов оконных компаний на Интернет ресурсе www.tybet.ru. Общее количество сайтов компаний в московском регионе составляет 156[1]

. С учетом того, что многие мелкие компании не имеют своего сайта, можно предположить, что количество компаний как минимум в два раза больше. По оценке представителями компаний VEKA и «ТБМ» в московском регионе насчитывается порядка 350-400 производителей светопрозрачных конструкций из ПВХ.

Рынок СПК из деревянного бруса. На Интернет ресурсе www.tybet.ru зарегистрировано 81 сайт компаний находящихся в разделе деревянные окна[2]

. Анализ содержания рекламных предложений дал список из 59 компаний, предлагающих именно деревянные окна. По оценке представителей Гильдии производителей деревянных окон в московском регионе около 60-100 производителей светопрозрачных конструкций из дерева.

Потребители. Потребителей представляют различные сегменты, начиная от крупных строительных организаций заканчивая частными клиентами, приобретающими одно окно в квартиру. БЕ «Окна Хоббит» ориентируется на сегмент частного и мелкооптового заказчика. Этот сегмент потребителей приобретает как ПВХ, так и деревянные окна.

Степень вертикальной интеграции.

Рынок СПК из ПВХ. Вертикальная интеграция смешанная. Большое количество поставщиков комплектующих для производства ПВХ окон имеют родственные предприятия по производству готовой продукции. Одновременно, большинство домостроительных комбинатов имеют дочерние предприятия по производству ПВХ окон. Поскольку БЕ «Окна Хоббит» ориентируются на работу с небольшими заказчиками, то в конкурентной борьбе компания сталкивается в основном с представителями компаний, интегрированными по первой схеме. При этом долгосрочные перспективы такой интеграции являются не безоблачными, поскольку происходит процесс самостоятельного выхода западных производителей комплектующих на российский рынок, что сопровождается переходом на прямую работу с производителями СПК без использования дистрибуторской сети.

Рынок СПК из деревянного бруса. Вертикальная интеграция смешанная. Интеграция назад чаще всего выражается в интеграцию с производителем деревянного бруса. Это объясняется низкой культурой производства бруса в России и необходимостью контролировать качество производства данного комплектующего.

Легкость выхода на рынок и ухода с него.

Рынок СПК из ПВХ. Легкость входа на рынок и ухода с него большая. Минимальный комплект оборудования стоит до 100.000 долларов США, как следствие количество компаний, производящих ПВХ окна в московском регионе исчисляется сотнями. При этом каждый год появляется и исчезает около 15-20 компаний.

Рынок СПК из деревянного бруса. Производственные мощности на деревянном рынке более дорогие. Повышенные требования предъявляются к помещениям, системам вентиляции и сбора деревянных отходов. Как следствие, для достижения сходной с ПВХ производственной мощности в натуральном выражении требуются инвестиции в 3-5 раз больше. При этом рынок характеризуется большой стабильностью компаний. Уровень «ротации» на данном рынке низок и составляет 1-2 компании в год.

Характеристики продукции.

Рынок СПК из ПВХ. Высокая степень стандартизации, продукция разных производителей в ценовой группе практически идентична, клиенты не видят большой разницы между нею.

Рынок СПК из деревянного бруса. Производители делятся на две группы: одна производит только СПК из деревянного бруса, вторая – окна, межкомнатные двери, лестницы и даже мебель. Внутри этих двух групп, высокая степень стандартизации, продукция разных производителей практически идентична, клиенты не видят большой разницы между нею.

Экономия на масштабах производства.

Рынок СПК из ПВХ. Наблюдается значительная экономия на масштабах, производители, достигшие максимального объема производства, приобретают материалы по минимальным ценам, имеют небольшие удельные административные и рекламные расходы.

Рынок СПК из деревянного бруса. Экономия на масштабах умеренная, все компании имеют практически одинаковые производственные издержки.

Загруженность производственных мощностей.

Рынок СПК из ПВХ. По данным компаний «ТБМ» и «VEKARUS» загрузка производственных мощностей составляет 80-100%

Рынок СПК из деревянного бруса. По данным Гильдии производителей деревянных окон загруженность производственных мощностей составляет 60-70 %. Одной из тенденций рынка деревянных окон является отток крупных заказов из Москвы. Заказчики предпочитают размещать крупные заказы в региональных компаниях, цены в которых значительно ниже.

2.3 Анализ глобального окружения (

PEST-анализ)

Политические факторы:

Стабильная политическая ситуация в стране довольно позитивно сказывается на развитии бизнеса. Это способствует привлечению иностранного капитала, что позитивно отражается на экономической ситуации в стране.

|

Экономические факторы:

Улучшение экономической ситуации в стране в целом => за счет этого рост проводящей сети, население и производственные предприятия стремятся улучшать свои условия; приток иностранных инвестиций; рост уровня доходов населения => это влияет на цену покупки, население покупает все более качественные и дорогие продукты

|

Социально-культурные особенности:

Возрастающее внимание собственному здоровью и требования к экологическим и эстетическим характеристикам.

Российские люди гораздо большее внимание уделяют эстетическим характеристикам окон, нежели на Западе.

|

Технологические инновации:

Для этого бизнеса технологические инновации играют безмерно важную роль. Финансовые возможности позволяют инвестировать в инновации, а интеллектуальные их реализовывать.

|

2.4 Анализ силы соперничества

Соперничество между продавцами.

Рынок СПК из ПВХ. Количество компаний производящих СПК из ПВХ в московском регионе оценивается в количестве 350-400. Из этого числа только около 50 компаний обладают производственными мощностями, превышающими 6.000 кв. м в месяц.

Темпы роста рынка постепенно сокращаются. По оценкам представителей компании Veka темпы роста региональных рынков в 2008 году составит 35-40% против 19% в московском регионе.

Многие компании с целью увеличения продаж идут на снижение цен, что приводит к сильной ценовой конкуренции.

Продукция фирм производителей слабо дифференцирована в глазах потребителей, как следствие, они легко переходят от одного производителя к другому.

Большинство компаний, обладающих значительными долями рынка, рассматривают вопрос по увеличению производственных мощностей. Чаще всего рассматриваются вопросы приобретения более производительного автоматизированного оборудования.

Рынок СПК из деревянного бруса. Количество компаний производящих СПК из деревянного бруса в московском регионе оценивается в количестве 60-100. При этом объем рынка на порядок меньше, чем объем рынка СПК из ПВХ. Всего несколько компаний обладают максимальными производственными мощностями в 4.000-6.000 кв. м в месяц.

Темп роста рынка в московском регионе быстро замедляется и на 2008 год оценивается в размере 15%.

По данным Гильдии производителей деревянных окон загруженность производственных мощностей составляет 60-70 %. Эта ситуация провоцирует отдельных производителей на переход к ценовой конкуренции.

Продукция фирм производителей слабо дифференцирована в глазах потребителей, как следствие, они легко переходят от одного производителя к другому.

Издержки, связанные с выходом с рынка СПК из деревянного бруса велики, что обусловлено высокой стоимостью оборудования и повышенными требованиями к помещениям. Высокие капиталовложения в отрасль и затруднения по выходу из нее провоцируют рост конкуренции на рынке.

Влияние на конкуренцию в отрасли фирм, собирающихся выйти на данный рынок.

Рынок СПК из ПВХ. Появление новых фирм обуславливается несложностью технологического процесса и относительно низкой стоимостью первоначальных капиталовложений.

К основным барьерам, которые встают перед новыми компаниями, можно отнести следующие:

· Доступ к каналам распределения. Реализация продукции на рынках СПК осуществляется либо самой компанией, либо сетью небольших дилеров. В цепочке продажи участвует максимум одно звено, это обусловлено тем, что продукт изготавливается под потребности каждого конкретного клиента и существует необходимость в оперативной координации между клиентом и производителем СПК.

· Экономия, обусловленная ростом масштабов производства. При росте масштабов производства компания добивается значительных преференций от поставщиков, как следствие, стоимость материалов в продукции серьезно снижается. Это важно, так как издержки на материалы составляют 50-60% от стоимости итогового продукта.

Рынок СПК из деревянного бруса. Рынок более требователен технологически, но достаточно мал по размеру в настоящее время.

Барьеры входа на этом рынке несколько иные:

· Потребность в капитале. При принятии решения о выходе компании на рынок СПК из деревянного бруса необходимо инвестировать сравнительно большую сумму денег в приобретение оборудования и подготовку помещений.

· Более высокие издержки. Относительно сложная технология с высокой долей ручного труда, выдвигает требования к квалификации сотрудников. Можно предположить, что на начальном этапе, до момента приобретения необходимого опыта, издержки у новой компании будут выше.

· Доступ к каналам распределения. Система сбыта строится аналогично системе сбыта СПК из ПВХ, как следствие, у новой компании будут проблемы построения своей сбытовой сети либо привлечения дилеров.

Влияние на конкуренцию в отрасли товаров-субститутов.

Окна из ПВХ и окна из деревянного бруса являются друг для друга товарами-субститутами. Существуют еще товары, которые не входят в ассортимент продукции БЕ «Окна Хоббит» и являются товарами-субститутами.

Можно выделить следующие товары-субституты на рынке СПК:

· СПК из ПВХ.

· СПК из деревянного бруса.

· СПК из дерева («столярка» для первичного остекления).

· СПК из «холодного» алюминия.

· СПК из «теплого» алюминия

· Прочие СПК.

Каждый из этих товаров занимает свою долю на общем рынке СПК. В московском регионе основные доли занимают СПК из ПВХ и «столярка». Далее с большим отрывом следуют СПК из алюминия и деревянного бруса.

Клиент, анализируя продукцию различных отраслей, ожидает следующего расположения товаров по цене. Самым дешевым вариантом является установка простых деревянных окон, имеющих меткое название «столярка». Более дорогим вариантом является остекление «холодным» алюминием, который часто используется для остекления балконов и лоджий. Далее следуют окна из ПВХ. Более дорогой вариант остекления – это окна из клееного трехслойного бруса из сосны и лиственницы. За ними следует остекление из «теплого» алюминия. На вершине стоимости располагаются СПК из клееного трехслойного бруса из ценных пород дерева.

В случае, когда средние цены по различным рынкам начинают сближаться, клиент достаточно просто переключается на потребление более дорогого продукта.

Конкурентная сила поставщиков.

Рынок СПК из ПВХ.

На рынке действует ограниченное количество поставщиков. Наблюдается тенденция по переходу с работы через дистрибуторов к работе по прямым поставкам от производителей комплектующих производителям конечной продукции. Эта тенденция объясняется все большим появлением производств западных производителей комплектующих в России.

Высоки издержки переключения по основным комплектующим. Это обусловлено следующими факторами:

· Торговля «по образцам», когда клиент принимает решение о покупке после оценки образца продукции, выставленного в одной из точек продаж. При смене поставщика часто требуется произвести замену всех образцов в сбытовой сети.

· Высокие издержки по переобучению производственного персонала.

· Перенастройка технологических программных продуктов.

Рынок СПК из деревянного бруса.

По поставкам основных комплектующих, кроме деревянного бруса, рынок является полной копией рынка СПК из ПВХ.

Большой особенностью рынка является отсутствие производителей качественного бруса. При соблюдении технологий по изготовлению качественного бруса, срок изготовления продукции очень длителен. Например, подготовка качественного бруса из дуба занимает несколько лет. Компании, расположенные в России, изготавливают брус по упрощенным технологиям, что сказывается на качестве СПК.

Кроме качества бруса у конкретного поставщика, есть проблема со стабильностью поставок. Большинство производителей бруса являются небольшими компаниями. Их складские запасы ограничены и часты перебои с поставками. Компании производители СПК вынуждены приобретать брус у разных, иногда не проверенных по качеству продукции, поставщиков, что также сказывается на качестве готовой продукции.

Конкурентная сила покупателей.

Для обоих рынков покупатели имеют практически одни и те же характеристики.

Покупатели делятся на две группы. Первая группа – это оптовые покупатели, заказывающие остекление домов. Таких покупателей не много, они хорошо разбираются в продукте, который приобретают и требуют максимально низких цен. При этом качество продукции для них не является значимым параметром. С этой группой покупателей работаю компании, выбравшие данную стратегию и не имеющие розничных сетей продаж.

БЕ «Окна Хоббит» ориентируется на вторую группу потребителей, которая представлена розничными (конечными) покупателями и мелкими посредниками. В этом сегменте сила покупателя незначительна и практически исчезает при формировании бренда.

2.5

SWOT-анализ

Проведем SWOT-анализ БЕ «Окна Хоббит» на рынках СПК из ПВХ и деревянного бруса. Информация получена методом коллективной работы в «фокус-группе», в работе участвовали руководители высшего звена БЕ «Окна Хоббит». Для обеспечения разнопланового анализа были приглашены представители разных подразделений. Участвовали: директор по маркетингу и продажам, директор по производству, директор по снабжению, директор по доставке и монтажу, финансовый директор. Результаты анализа приведены в таблицах 2.1 и 2.2.

Таблица 2.1

SWOT анализ на рынке ПВХ

| Сильные стороны |

Слабые стороны |

· большой опыт работы (около 10 лет)

· доступ к финансовым ресурсам

· высокая доля повторных клиентов и клиентов по рекомендациям

· отлаженные механизм работы крупного производства

· низкие закупочные цены

· широкий ассортимент (продуктовая линейка)

· широкая розничная сеть МОЗ, ПОЗ, дилеры

· конкурентоспособная гибкая ценовая политика

|

· устарелое оборудование, 70% оборудования старше 8 лет

· недостаточная мощность производства ПВХ изделий

· слабая автоматизация документооборота, как следствие, высокие издержки на содержание аппарата

· низкая прибыльность из-за высоких издержек

· конкуренция среди КТД

· высокая бюрократия, сложность цепочки прохождения заказа

· высокие сроки изготовления заказов

|

| Возможности |

Угрозы |

· высокие темпы роста рынка, более 19%

· расширение доли рынка за счет развития сети МОЗ, ПОЗ и реорганизации дилерской сети

· целевой выход компании на узкие сегменты рынка (архитекторы) за счет создания специализированных сбытовых подразделений

|

· активизация крупных игроков рынка («Калева», «Окна Роста и др.)

· снижение экономической эффективности за счет падения курса $ по отношению к Euro и жесткой рыночной ценовой конкуренции

· сохранение тенденции на рынке, к меньшей динамики изменения цены на продукцию компании по отношению к динамике изменения издержек

|

Таблица 2.2

SWOT анализ на рынке деревянных окон

| Сильные стороны |

Слабые стороны |

· продукция высокого качества

· доступ к финансовым ресурсам

· наличие специализированного ПОЗа - «Салон деревянных окон»

· конкурентоспособная гибкая ценовая политика

|

· ограниченные мощности производства

· устарелое оборудование

· узкий ассортимент

· слабые технологические возможности производства

· высокие сроки изготовления заказов

· слабая автоматизация документооборота, как следствие, высокие издержки на содержание аппарата

· низкая прибыльность из-за высоких издержек

· малые удельные объемы продаж через МОЗ, ПОЗ и дилеров

· высокая бюрократия, сложность цепочки прохождения заказа

|

| Возможности |

Угрозы |

| · рост потребления качественных деревянных конструкций, как конечным потребителем, так и застройщиками |

· закрепление лидирующих позиций конкурентами («Баварский дом», «Фабрика Ява»)

· большой технологический разрыв между лидерами рынка и БЕ «Окна Хоббит»

· снижение экономической эффективности за счет падения курса $ по отношению к Euro и жесткой рыночной ценовой конкуренции

· сохранение тенденции на рынке, к меньшей динамики изменения цены на продукцию компании по отношению к динамике изменения издержек

|

3. Оценка стратегического потенциала и выявление конкурентных преимуществ

3.1 Анализ стратегических ресурсов компании

В рамках определения конкурентной силы БЕ был проведен опрос руководителей подразделений, с целью выявления ключевых факторов успеха (КФУ). Участвовали: директор по маркетингу и продажам, директор по производству, директор по снабжению, директор по доставке и монтажу, финансовый директор. Им был предложен список возможных областей поиска КФУ и каждый из шести руководителей выбрал наиболее важные с его точки зрения факторы. Результаты опроса приведены в Приложении 7.

Из всего перечня факторов выделились те, которые были отмечены большинством из руководителей, таблица 3.1. Для обоих секторов рынка – СПК из ПВХ и деревянного бруса были выбраны одни и те же КФУ, этот результат можно объяснить сходной системой реализации, производства и монтажа, а так же сходными проблемами, которые сопровождают эти процессы.

Таблица 3.1

Перечень ключевых факторов успеха для рынков СПК

| Ключевые факторы успеха |

1 |

2 |

3 |

4 |

5 |

6 |

ИТОГО |

| низкая себестоимость продукции (снижение количества дефектов, уменьшение потребности в ремонте) |

х |

х |

х |

х |

х |

5 |

| возможность инноваций в производственном процессе |

х |

х |

х |

х |

4 |

| доступ к квалифицированной рабочей силе |

х |

х |

х |

х |

4 |

| широкий доступ /присутствие в точках розничной торговли |

х |

х |

х |

х |

4 |

| скорая доставка (срочное выполнение заказа) |

х |

х |

х |

х |

4 |

| высокая квалификация сотрудников отдела реализации |

х |

х |

х |

х |

4 |

| благоприятный имидж/репутация фирмы у покупателей |

х |

х |

х |

х |

4 |

После выявления КФУ, менеджерам было предложено присвоить веса каждому из факторов. Поскольку в процессе определения весов были получены достаточно близкие данные, то искомые величины были рассчитаны как среднее арифметическое от присвоенных менеджерами значений. Определение весов каждого из показателей дало результаты, приведенные в таблице 3.2.

Таблица 3.2

Веса ключевых факторов успеха на рынках СПК

| Ключевые факторы успеха |

Вес |

| низкая себестоимость продукции (снижение количества дефектов, уменьшение потребности в ремонте) |

0,21 |

| возможность инноваций в производственном процессе |

0,09 |

| доступ к квалифицированной рабочей силе |

0,07 |

| широкий доступ /присутствие в точках розничной торговли |

0,19 |

| скорая доставка (срочное выполнение заказа) |

0,14 |

| высокая квалификация сотрудников отдела реализации |

0,16 |

| благоприятный имидж/репутация фирмы у покупателей |

0,14 |

При помощи выявленных КФУ было проведено сравнение БЕ «Окна Хоббит» с основными конкурентами на обоих рынках. На этом этапе менеджерам было предложено оценить по десятибалльной шкале положение БЕ «Окна Хоббит» и основных конкурентов по каждому из КФУ. В данном анализе не принимал участие финансовый директор. Таблицы оценок каждым менеджером приведены в Приложении 8. Усредненные данные по оценкам БЕ «Окна Хоббит» и основных конкурентов приведены в таблицах 3.3 и 3.4. Таблица 3.3 отражает сравнение на рынке СПК из ПВХ.

Таблица 3.3

Сравнение БЕ «Окна Хоббит» с основными конкурентами на рынке СПК из ПВХ

| Ключевые факторы успеха |

БЕ «Окна Хоббит |

«Калева» |

«Отличные окна» |

«Окна Роста» |

Вес |

| низкая себестоимость продукции (снижение количества дефектов, уменьшение потребности в ремонте) |

6 |

9 |

7 |

8 |

0,21 |

| возможность инноваций в производственном процессе |

6 |

8 |

7 |

6 |

0,09 |

| доступ к квалифицированной рабочей силе |

8 |

8 |

8 |

8 |

0,07 |

| широкий доступ /присутствие в точках розничной торговли |

8 |

10 |

8 |

7 |

0,19 |

| скорая доставка (срочное выполнение заказа) |

7 |

8 |

8 |

7 |

0,14 |

| высокая квалификация сотрудников отдела реализации |

9 |

8 |

9 |

6 |

0,16 |

| благоприятный имидж/репутация фирмы у покупателей |

10 |

10 |

9 |

9 |

0,14 |

| взвешенная оценка |

7.70 |

8.87 |

8.00 |

7.31 |

1 |

Таблица 3.4 отражает сравнение на рынке СПК из деревянного бруса.

Таблица 3.4

Сравнение БЕ «Окна Хоббит» с основными конкурентами на рынке СПК из деревянного бруса

| Ключевые факторы успеха |

БЕ «Окна Хоббит |

«Фабрика «Ява» |

«Окна Роста» |

«Баварский дом» |

Вес |

| низкая себестоимость продукции (снижение количества дефектов, уменьшение потребности в ремонте) |

5 |

9 |

6 |

9 |

0,21 |

| возможность инноваций в производственном процессе |

5 |

10 |

7 |

10 |

0,09 |

| доступ к квалифицированной рабочей силе |

6 |

9 |

7 |

8 |

0,07 |

| широкий доступ /присутствие в точках розничной торговли |

7 |

4 |

7 |

5 |

0,19 |

| скорая доставка (срочное выполнение заказа) |

5 |

8 |

6 |

9 |

0,14 |

| высокая квалификация сотрудников отдела реализации |

8 |

7 |

6 |

8 |

0,16 |

| благоприятный имидж/репутация фирмы у покупателей |

7 |

8 |

6 |

10 |

0,14 |

| взвешенная оценка |

6,21 |

7,54 |

6,35 |

8,24 |

1 |

3.2 Выявление корневых компетенций

- Высокое качество товара

- Технологическое и инновационное производство

- Опыт в эффективном сотрудничестве с клиентами

- Квалифицированный менеджмент

3.3 Выявление устойчивых конкурентных преимуществ

Проведем анализ конкурентных позиций БЕ «Окна Хоббит» на рынках исследования. Базой для этого анализа являются данные, полученные в рамках SWOT-анализа, построения матриц BCG и GE, анализа конкурентной позиции и конкурентной силы.

Рынок СПК из ПВХ.

Оценка конкурентной позиции, полученная по результатам взвешенной оценки КФУ, показала что БЕ «Окна Хоббит» занимает достаточно прочную позицию. В числовом измерении БЕ занимает третью позицию на рынке, причем числовая величина оценки незначительно меньше числовой оценки компании, занимающей второе место. Эта оценка соответствует данным, полученным в рамках анализа с использованием матрицы GE, где оценка конкурентной позиции дала значение близкое к 7 балам.

Перспективы укрепления конкурентной позиции БЕ «Окна Хоббит» достаточно велики, это, в частности, показывают данные SWOT-анализа. Устойчивые позиции в сфере продаж, традиции качества и высокая мощность производства обеспечивают сохранение высокого уровня конкурентоспособности. Для обеспечения роста, потребуется решить ряд вопросов, связанных с переоснащением производственных мощностей и внедрением систем автоматизированного документооборота.

В настоящее время, явным лидером на рынке является компания «Калева», за ней с большим отрывом следует компания «Отличные окна», сразу за ней следует БЕ «Окна Хоббит».

Две последние компании имеет высокие оценки в двух наиболее важных КФУ. Это низкая себестоимость продукции и широкое присутствие в розничных сетях. Если по второму параметру БЕ «Окна Хоббит» приблизилась к ближайшему конкуренту, то первый и самый важный параметр – низкая себестоимость продукции - еще не достижим.

Рынок СПК из деревянного бруса.

Оценка конкурентной позиции, полученная по результатам взвешенной оценки КФУ, показала что БЕ «Окна Хоббит» занимает относительно слабую позицию. В числовом измерении БЕ занимает последнюю позицию среди сравниваемых компаний. Эта оценка соответствует данным, полученным в рамках анализа с использованием матрицы GE, где оценка конкурентной позиции дала значение близкое к 5 балам.

Перспективы укрепления конкурентной позиции БЕ «Окна Хоббит» относительно слабы, это, в частности, показывают данные SWOT-анализа. Существенный объем продаж происходит через специализированный офис продаж, сложность продукта тормозит его массовую реализацию через другие КТД. Низкая мощность производства и узость ассортимента ограничивают возможности по дальнейшему развитию данного направления.

4. Формирование стратегического набора («портфеля бизнеса»)

4.1 Выделение стратегических зон бизнеса

Для построения матрицы GE потребуется провести сбор информации в несколько этапов:

1. Выявление значимых факторов для рынков исследования

2. Определение веса каждого фактора

3. Определение цифровой величины оценки компании по данным факторам

4. Построение матрицы GE по интегральным значениям

Сбор данных в рамках первых трех этапов требует участия в работе представителей различных подразделений. Участвовали: директор по маркетингу и продажам, директор по производству, директор по снабжению, директор по доставке и монтажу, финансовый директор.

Для определения значимых факторов для рынков исследования, руководителям был предложен список, рекомендованный Томсоном и Стриклендом. Было предложено внести коррективы в этот список, но список был утвержден в первоначальном состоянии.

Долгосрочная привлекательность рынка:

· Размер рынка и предполагаемый рост

· Интенсивность конкуренции

· Сезонность

· Технологическое состояние

· Требования к капиталовложениям

· Доходность отрасли

· Барьеры вхождения и выхода из рынка

· Существующие возможности и угрозы

Позиция в конкуренции

· Относительная доля рынка

· Относительный уровень издержек

· Возможность превзойти конкурентов по качеству товаров и услуг

· Знание потребителей и рынка

· Технические возможности

· Уровень управления

· Конкурентная сила и слабость

Далее, участникам было предложено присвоить веса для каждого фактора, так, чтобы сумма всех весов составила единицу. Итоговые веса для каждого из параметров приведены в таблице 4.1

Таблица 4.1

Оценка весов параметров матрицы GE

| Долгосрочная привлекательность рынка |

Вес |

Позиция в конкуренции |

Вес |

· Размер рынка и предполагаемый рост

· Интенсивность конкуренции

· Сезонность

· Технологическое состояние

· Требования к капиталовложениям

· Доходность отрасли

· Барьеры вхождения и выхода из рынка

· Существующие возможности и угрозы

|

0,26

0,08

0,05

0,12

0,10

0,14

0,09

0,16

|

· Относительная доля рынка

· Относительный уровень издержек

· Возможность превзойти конкурентов по качеству товаров и услуг

· Знание потребителей и рынка

· Технические возможности

· Уровень управления

· Конкурентная сила и слабость

|

0,20

0,14

0,17

0,10

0,13

0,14

0,12

|

Следующим этапом участникам было предложено оценить долгосрочную привлекательность рынков СПК из ПВХ и СПК из деревянного бруса, а также позицию в конкуренции БЕ «Окна Хоббит» на обоих рынках. При оценке использоваласт10 бальная шкала. Итоговые значения для каждого из параметров приведены в таблице 4.2.

Таблица 4.2

Средние значения оценок параметров для матрицы GE

| Долгосрочная привлекательность рынка |

ПВХ |

Дерево |

Позиция в конкуренции |

ПВХ |

Дерево |

· Размер рынка и предполагаемый рост

· Интенсивность конкуренции

· Сезонность

· Технологическое состояние

· Требования к капиталовложениям

· Доходность отрасли

· Барьеры вхождения и выхода из рынка

· Существующие возможности и угрозы

|

9

7

4

6

3

8

1

6

|

5

5

4

5

5

7

4

|

· Относительная доля рынка

· Относительный уровень издержек

· Возможность превзойти конкурентов по качеству товаров и услуг

· Знание потребителей и рынка

· Технические возможности

· Уровень управления

· Конкурентная сила и слабость

|

7

6

8

9

7

6

6

|

3

4

6

6

5

6

4

|

| Средневзвешенная оценка |

6,29 |

4,89 |

Средневзвешенная оценка |

6,97 |

4,75 |

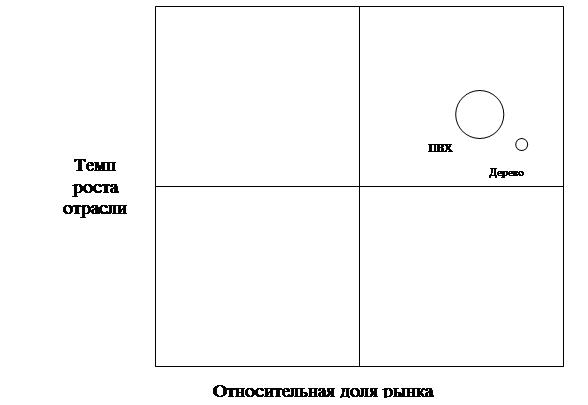

Построим графическое отображение матрицы GE на рисунке 4.1. Малый круг отображает рынок СПК из деревянного бруса, большой круг – рынок СПК из ПВХ.

| Позиция в конкуренции |

| Сильная |

Средняя |

Слабая |

Долгосрочная привлекательность отрасли

|

Сильная

|

|

Средняя

|

|

Слабая

|

Рисунок 4.1 – Матрица GE для БЕ «Окна Хоббит

»

4.2 Построение портфельных матриц

Для построения матрицы BCG воспользуемся данными предыдущих разделов, в частности, данными по динамике роста рынка. Динамика рынка ПВХ оценивается в 19% в год, а динамика рынка деревянных конструкций оценивается как 15 % в год. Установим, что низкий темп роста отрасли находится ниже 10% роста в год.

При этом объемы рынка, принадлежащие крупнейшим конкурентам, по данным конкурентной разведки, проведенной отделом маркетинга БЕ «Окна Хоббит», составляют:

· «Калева» (ПВХ) – 200.000 кв. м в год

· «Баварский дом» (дерево) – 50.000 кв. м в год

ООО «Окна Хоббит» на тех же рынках в 2004 году имеет следующие доли:

· ПВХ – 80.000 кв. м в год

· Дерево – 10.000 кв. м в год

Как подтверждение данных долей в 2004 году рассмотрим динамику объемов продаж в розничном сегменте (сегменте БЕ «Окна Хоббит») в натуральном выражении с разбивкой по годам, таблица 4.3.

Таблица 4.3

Динамика объемов продаж в натурально выражении

| Год |

ПВХ, кв. м |

Дерево, кв. м |

| 2004 |

48867 |

1129 |

| 2005 |

50056 |

2818 |

| 2006 |

40731 |

3925 |

| 2007 |

51850 |

7382 |

| 2008 (7 месяцев) |

40022 |

5241 |

Полученные фактические данные подтверждают правильность плановых годовых показателей.

На базе полученных данных построим графическое изображение матрицы BCG. Графическое изображение матрицы BCG для БЕ «Окна Хоббит» приведено на рисунке 4.2.

Рисунок 4.2 – Матрица BCG для БЕ «Окна Хоббит»

5. Выбор стратегии роста, адаптации, конкуренции

5.1 Эталонные стратегии роста

Проведем анализ стратегии ПГ «Хоббит» в течение нескольких лет, после первого выхода на рынок СПК.

В 1995 году было принято решение о несвязанной диверсификации в область производства СПК. В этот год был пушен в строй завод по производству СПК из ПВХ. Дальнейшее развитие ПГ «Хоббит» шло в различных направлениях, эти направления можно систематизировать по методике предложенной Ансоффом. Проведем классификацию использованных стратегий:

1. Стратегия проникновения на рынок:

a. Развитие сети продаж, ориентированной на частных и мелкооптовых клиентов.

2. Стратегия создания новой продукции:

a. Введение в ассортимент СПК из деревянного бруса

b. Введение в ассортимент СПК из алюминия

3. Стратегия поиска новых рынков

a. Выход на оптовый рынок СПК из ПВХ

4. Стратегия диверсификации (связанной)

a. Организация компании по поставке комплектующих для производителей СПК

b. Организация производства ламинированных ПВХ профилей

c. Организация производства метало-усилителей для производства СПК из ПВХ

d. Организация производства сэндвич-панелей

Все эти стратегии приведены в матричном виде на рисунке 5.1.

В 2004 году, в рамках программы дивизионализации ПГ «Хоббит» все приведенные в матрице стратегии были локализованы в бизнес-единицах. Рассмотрим матрицу Ансоффа в формате БЕ, она приведена на рисунке 5.2.

| Выпускаемая продукция |

Новые продукты |

Имеющиеся рынки

|

· СПК из ПВХ на рынке частного и мелкооптового клиента. |

·СПК из деревянного бруса

·СПК из алюминия

|

Новые рынки

|

· СПК из ПВХ на рынке оптового клиента |

·Поставки комплектующих для производства СПК

·Производство метало-усиления для производства СПК из ПВХ

·Производство сэндвич-панелей

·Оказание услуг по ламинированию ПВХ профилей

|

Рисунок 5.1 – Матрица Ансоффа для ПГ «Хоббит»

| Выпускаемая продукция |

Новые продукты |

| Имеющиеся рынки |

БЕ «Окна Хоббит» |

БЕ «Окна Хоббит»

БЕ «Хоббит Инжиниринг»

|

| Новые рынки |

БЕ «Хоббит Билд» |

БЕ «Профиль-сервис»

БЕ «Металлопрокат»

БЕ «Сэндвич-люкс»

|

Рисунок 5.2 – Матрица Ансоффа для ПГ «Хоббит» в формате БЕ

5.2 Стратегии конкуренции и адаптации

Прежде всего проанализируем существующую стратегию на рынках СПК из ПВХ и деревянного бруса, в тоже время частично проанализируем стратегию ПГ «Хоббит».

Существующая на настоящий момент стратегия не формализована. Ее можно выявить, проследив в исторической перспективе действия осуществленные ПГ «Хоббит». Модель Ансоффа дает структурированное представление по этим действиям.

Структурирование в исторической перспективе существующих БЕ позволяет сделать вывод, что ПГ «Хоббит» реализовывала все виды стратегий из классификации Ансоффа. Были реализованы стратегии предложения нового продукта в виде продукции из деревянного бруса и алюминия, был осуществлен выход на новый корпоративный рынок. В области стратегий диверсификации ПГ «Хоббит» выбрала стратегию связанной диверсификации, были созданы компании по продаже комплектующих и организованы подразделения по производству комплектующих.

Область деятельности БЕ «Окна Хоббит», на настоящий момент, включает в себя два рынка. Одни из них, а именно рынок СПК из ПВХ, можно отнести к приоритетному рынку для БЕ «Окна Хоббит» и для ПГ «Хоббит». Рынок СПК из деревянного бруса рассматривается, как вспомогательный, являющийся ассортиментным дополнением к рынку СПК из ПВХ. Это в частности обусловлено объемами продаж на каждом из рынков.

Последние несколько лет осуществлялись небольшие инвестиции в производственные мощности рынков СПК. Основные мощности по производству СПК из ПВХ были приобретены в 1995-1998 годах. Мощности по производству СПК из деревянного бруса ведены в эксплуатацию в 1999 году. В дальнейшем ПГ «Хоббит» инвестировала средства в развитие производственных мощностей, связанных с производством комплектующих, и расширение складских помещений для БЕ, занимающейся торговлей комплектующими.

5.3 Стратегические, тактические и операционные цели

Для компании в целом:

- Увеличение доли рынка

- Сохранение лидирующих позиций на рынке

- Рост продаж

- Снижение издержек

- Постоянное опережение конкурентов в инновационных разработках

5.4 Стратегические программы

Определим виды деятельности, имеющие важное стратегическое соответствие с другими видами деятельности хозяйственного портфеля ПГ «Хоббит».

Проведенный ранее анализ свидетельствует о различных стратегиях реализованных ПГ «Хоббит» в своем развитии. Выявлены все стратегии, описанные в модели Ансоффа. Присутствует стратегия проникновения на рынок, стратегия поиска нового рынка, стратегия предложения нового продукта и стратегия связанной диверсификации.

Все БЕ в ПГ «Хоббит» связаны с рынком СПК, одни из них производят комплектующие, другие занимаются их поставкой, а трети производят конечный продукт – светопрозрачных конструкции.

БЕ «Окна Хоббит» в связи со своим масштабом деятельности является крупным потребителем услуг и продукции для БЕ «Металлопрокат», БЕ «Сэндвич-люкс» и БЕ «Профиль-сервис». Причем все эти БЕ обеспечивают БЕ «Окна Хоббит» комплектующими и услугами, необходимыми при производстве СПК из ПВХ. И только БЕ «Профиль-сервис» поставляет отдельные материалы универсального назначения, которые могут применяться при изготовлении СПК из деревянного бруса.

Кроме того, если исключить из анализа БЕ, занимающиеся производством комплектующих, то останется четыре БЕ тем или иным способом связанные с приобретением комплектующих. Как следствие, видение переговоров о закупочных ценах в рамках совокупных объемов ПГ «Хоббит», позволяет получить значительные объемные скидки от поставщиков.

Наибольший масштаб деятельности имеет БЕ «Окна Хоббит», а внутри БЕ – направление по производству СПК из ПВХ. Именно эта деятельность позволяет обеспечить специальные цены от поставщиков, которые распространяются и на другие БЕ и другие направления внутри БЕ «Окна Хоббит».

Таким образом, деятельность БЕ «Окна Хоббит» на рынке СПК из ПВХ является наиболее важной для деятельности других БЕ и для Промышленной группы «Хоббит»

6. Организация внедрения стратегии

Проведённые выше исследования подтвердили наши предположения о высокой динамике и высокой конкуренции данного рынка. Отсутствие отдела маркетинга в компании приведёт к быстрому падению объёмов продаж и как следствие потере своей доли рынка. Основная задача, которая стоит перед создаваемым отделом на будущий период – это разработка системы позиционирования БЕ на рынках СПК. Ниже на рис. 6.1 приводится структура созданного отдела.

Рисунок 6.1 – Структура отдела

Деятельность отдела маркетинга описана в «Положении об отделе маркетинга» (Приложение 1).

Проекты, выполняемые данным подразделением, описаны ниже.

Проекты, выполняемые отделом:

| Проект |

Содержание |

Регулярность |

1

|

Ценовой мониторинг рынка ПВХ окон

|

Регулярное отслеживание тенденций в ценообразовании конкурентов; порядок расчёта цены в СГК, динамика изменения цен на оконном рынке, влияние курса валют на ценовую политику; отслеживание сроков исполнения заказов, рекомендации по формированию ценовой политики. |

Ежемесячно

|

| 2 |

Ценовой мониторинг рынка деревянных окон |

То же |

Ежемесячно |

3

|

Контент-анализ

|

Анализ рекламной информации, преподносимой конкурентами в прессе: активность и агрессивность размещения, размеры и качество модулей, специальные предложения, разработка контраргументов на преимущества конкурентов. |

Ежемесячно |

4

|

Аналитический коммерческий отчёт

|

Анализ коммерческой деятельности сбытовых подразделений: выполнение планов продаж в натуральном и денежном выражении, ежемесячная и годовая динамика по продуктам, объем продаж в целом |

Ежемесячно |

5

|

Эффективность работы КТД

|

Анализ эффективности деятельности КТД за неделю, динамика обращений, эффективность работы с клиентом (коэф-т замеры/обращения), эффективность рекламоносителей |

Еженедельно |

| 6 |

Оперативные задачи |

Под оперативными задачами понимаются задачи не носящий периодический характер, так при участии отдела была проведена работа по определению атрибутов продукта «СПК из ПВХ» и определения портрета потребителя по каждому продукту. Результаты работы были использованы для разработки и создания концепции наружной рекламы. Анкета была разработана для персональных менеджеров заказов и заполнялась при заключении договора, тем самым минимизировалась возможность получения необоснованных данных.

Для сохранения динамики увеличения объемов продаж БЕ необходимо будет расширение отдела с добавлением функции развития. Таким образом, если в настоящий момент подразделение выполняет функцию по большей части аналитического отдела и только малая часть работы направлена на прогноз и выработку предложений, которые носят рекомендательный характер, то задачей следующего года – является формирование полноценного отдела маркетинга. Состоящего из директора по маркетингу, продуктовых менеджеров (ПВХ, дерево), аналитика и сотрудника отдела. В отсутствии коммерческого отдела в БЕ его функции по определению ассортиментной, ценовой политик ложится на создаваемый отдел, и разработанные предложения будут обязательны для выполнения сбытовыми подразделениями.

Список использованной литературы

1. Ансофф И. Новая корпоративная стратегия. – СПб.: Издательство «Питер», 1999 – 416 с.

2. Дойль П. Маркетинг-менеджмент и стратегии. 3-е издание. – СПб.: Питер, 2003. -544 с.

3. Котлер Ф. Маркетинг. менеджмент. 11-е издание. – СПб.: Питер, 2004. – 800 с.

4. Котлер, Филипп, Армстронг, Гари, Сондерс, Джон, Вонг, Вероника. Основы маркетинга – 2-е европейское изд. – М.; СПб.; К.; Издательский дом «Вильямс», 2003. – 944 с.

5. Ламбен Жан-Жак. Менеджмент, ориентированный на рынок. – СПб.: Питер, 2004. – 800 с.

6. Маркетинг по нотам: практический курс на российских примерах: Учебник / Под ред. проф. Л.А. Данченок. – М.: ООО «Маркет ДС Корпорейшн», 2004. -758 с.

7. Минцберг Г., Альстрэнд Б., Лэмпел Дж. Школы стратегий. – СПб.: «Питер», 2001. – 336 с.

8. Портер, Майкл. Конкуренция. М.: Издательский дом «Вильямс», 2003. – 496 с.

9. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1998. – 576 с.

10. Томпсон-мл Артур, А., Стрикленд III.А. Дж. Стратегический менеджмент: концепции и ситуации для анализа, 12-е издание. – М.: Издательский дом «Вильямс», 2002. – 928 с.

11. «Средний класс города Москвы на рынке оконных систем». Осень 2007. Аналитическая группа «Эксперт-МА».

12. «Оценка маркетинговых характеристик спроса на оконных и дверные конструкции из пластика и алюминия со стороны строительных организаций г. Москвы». Маркетинговое агентство «СканМаркет», 2008.

Приложения

Приложение 1

Положение об отделе маркетинга

ЦЕЛЬ:

Повышение конкурентоспособности компании на рынке.

ЗАДАЧИ:

I. Удовлетворение потребностей компании в исследовании внешней и внутренней маркетинговой среды

II. Определение, развитие и расширение рынков продукции и услуг компании

III. Участие в разработке маркетинговых стратегий для продвижения продукции и услуг компании

IV. Анализ, контроль и корректировка маркетинговых стратегий

ФУНКЦИИ:

1. Исследования рынка

1.1. Оценка объема и емкости рынка оконных конструкций в Москве иМосковской области

1.1.1.Контент – анализ официальных, строительных, и рекламных СМИ по направлениям:

1.1.1.1. Объемы жилищного строительства в текущем периоде и в перспективе

1.1.1.2. Доля частных инвестиций в общем объеме жилищного строительства в Москве и МО

1.1.1.3. Выполнение планируемых показателей по строительству

1.1.1.4. Доля элитных, высокой категории, улучшенной планировки строительных объектов в жилищном фонде и в планах по строительству

1.1.1.5. Информация о конкретных строительных объектах, их инвесторах и подрядчиках и сроках сдачи в эксплуатацию

1.1.1.6. Информация об уровне жизни и распределении населения по доходности

1.1.1.7. Информация о поставках профиля ПВХ

1.1.1.8. Информация о фирмах – производителях профиля и фирмах- производителях окон (производство, мощности, объемы производства и сбыта, планы, персонал и т.д.)

1.2. Оценка конкурентной среды

1.2.1.Определение количества фирм, работающих в нашей отрасли и отслеживание динамики изменения конкурентной среды

1.2.1.1. Ведение базы данных по всем фирмам – конкурентам по рубрикам:

· Производители

· Дилеры

· Импортеры

1.2.1.2. Мониторинг фирм – конкурентов по полному списку не реже 6 раз в год (при необходимости 1 раз в месяц) по каждой рубрике на предмет:

· Работают, не работают

· Переехали

· Изменили профиль или комплектующие

· Цены на продукцию и услуги

1.2.2.Определение круга основных и главных конкурентов по критериям:

· Объемы производства и сбыта

· Известность и репутация

· Условия поставки

· Менеджмент

· Цены

· Рекламный бюджет

1.2.2.1. Создание и постоянное обновление по мере поступления информации конкурентных листов на главных и основных конкурентов

1.2.2.2. Мониторинг ценовой политики основных конкурентов не реже, чем 2 раза в месяц

1.2.2.3. Обработка полученной информации и оформление ее в виде таблиц и графиков

1.2.2.4. Разработка формы сбора информации при посещении конкурентов

1.2.2.5. Посещение офисных и производственных помещений основных конкурентов, тестирование их по разработанной схеме сбора информации

1.2.2.6. Обработка полученной информации, внесение ее в конкурентные листы, оформление в виде таблиц и графиков

1.2.2.7. Контент – анализ рекламной прессы на предмет определения рекламных бюджетов конкурентов

1.2.3.Обработка полученной информации, корректировка базы данных конкурентов, оформление в виде таблиц и графиков

1.2.4.Предоставление оформленных отчетов:

· Директору по маркетингу

· Финансовому директору

· Руководителю дочерней сбытовой сети

· Руководителю дилерского отдела

· Руководителям сбытовых подразделений – динамика цен, оформленная для каждого сбытового подразделения.

1.2.5.Предоставление оформленных отчетов по требованию:

· Учредителям компании

· Генеральному директору ЗАО «Хоббит»

1.3. Определение доли рынка компании в общем объеме рынка в динамике не реже, чем 1 раз в год

1.4. Сегментирование рынка

1.5. Анализ информации, рекомендации по повышению эффективности продвижения

2. Исследования потребителей

2.1. Исследования реальных клиентов компании:

· изучение социально-демографических характеристик;

· потребительских предпочтений при выборе продукции и при выборе компании;

· потребительских предпочтений при выборе источников информации

2.1.1.Разработка анкет и обеспечение ими сбытовых подразделений

2.1.2.Контроль за своевременным поступлением заполненных анкет для обработки в отдел маркетинга

2.1.3.Обработка анкет и оформление результатов в виде таблиц и графиков

2.1.4.Предоставление отчета 4 раза в год директору по маркетингу

2.1.5.Предоставление отчета по требованию следующему кругу лиц:

2.1.5.1. Учредителям компании

2.1.5.2. Генеральному директору ЗАО «Хоббит»

2.1.5.3. Руководителям дочерних сбытовых подразделений

2.1.5.4. Руководителю дочерней сбытовой сети

2.1.5.5. Руководителю отдела по работе с дилерами

2.1.5.6. Руководителю учебного центра

2.1.5.7. Начальнику отдела рекламы

2.2. Исследование потенциальных потребителей:

· оценка информированности населения о продукции и сопоставление информации об окнах из различных материалов (ПВХ, дерево, алюминий) в динамике

· изучение потребительских предпочтений при выборе материала для окон, характеристик изделия и фирмы – изготовителя

· изучение референтных СМИ для различных потребительских групп

· оценка потенциальной емкости рынка

· оценка эффективности коммуникационной программы компании

2.2.1.Проведение опросов населения не реже чем 1 раз в год (выборка не менее 600 человек)

2.2.2.Определение целей и задач исследования

2.2.3.Разработка анкеты для опроса

2.2.4.Разработка маршрута опроса

2.2.5.Организация проведения опроса (подбор интервьюеров, контроль за добросовестным исполнением работ и своевременным предоставлением анкет для обработки)

2.2.6.Обработка анкет и оформление результатов в виде таблиц и графиков

2.2.7.Предоставление отчета не позднее 1 месяца с момента поступления последней анкеты директору по маркетингу

2.2.8.Предоставление отчета по требованию следующему кругу лиц:

2.2.8.1. Учредителям компании

2.2.8.2. Генеральному директору ЗАО «Хоббит»

2.2.8.3. Руководителю дочерней сбытовой сети

2.2.8.4. Руководителю отдела по работе с дилерами

2.2.8.5. Руководителю учебного центра

2.2.8.6. Начальнику рекламного отдела

2.3. Анализ полученной информации, выработка рекомендаций по работе сбытовых подразделений, корректировке ассортимента продукции и услуг, программе продвижения (в т.ч. рекламной кампании )

3. Оценка эффективности рекламы компании

3.1. Разработка и обеспечение сбытовых подразделений бланками учета коммуникативной эффективности рекламы, их корректировка по мере использования новых СМИ

3.2. Контроль за надлежащим заполнением бланков и своевременным ( 1 раз в неделю) их предоставлением в отдел маркетинга

3.3. Разработка и обеспечение сбытовых подразделений формами отчетности по учету торговой эффективности рекламы

3.4. Контроль за надлежащим заполнением форм и их своевременным (2 раза в месяц) предоставлением для обработки в отдел маркетинга

3.5. Обработка бланков учета коммуникативной эффективности рекламы и форм учета торговой эффективности рекламы, оформление результатов в виде таблиц и графиков:

· По каждой сбытовой единице

· Итоговых по всей компании

3.6. Предоставление оформленных отчетов 2 раза в месяц директору по маркетингу.

3.7. Предоставление оформленных отчетов по требованию следующему кругу лиц:

3.7.1.Учредителям компании

3.7.2.Финансовому директору

3.7.3.Руководителю дочерней сбытовой сети

3.7.4.Руководителю отдела по работе с дилерами

3.7.5.Начальнику отдела рекламы

3.8. Анализ полученной информации, выработка рекомендаций по корректировке программы продвижения

4. Проведение исследований по всем продуктам компании

5. Проведение исследований по новым продуктам и перспективным направлениям

6. Предоставление информации в виде графиков и таблиц для разработки маркетинг - плана компании, участие в разработке маркетинг – плана.

[1]

http://www.tybet.ru/catalog.php?ip=P. Август 2008 года.

[2]

http://www.tybet.ru/catalog.php?ip=W. Август 2008 года.

|