Федеральное государственное образовательное учреждение

высшего профессионального образования

«Сибирская академия государственной службы»

Институт переподготовки специалистов

Кафедра

Финансы и кредит

Курсовая работа

Тема: «Организация безналичных расчетов и проблемы их совершенствования»

Выполнила:

Студентка Заешникова Т.В.

Специальность: «Финансы и кредит»

Группа № 07305

Проверил:

Гришанова А. В.

Новосибирск 2010

Оглавление

Введение. 4

Глава 1. Теоретические аспекты безналичных расчетов. 6

1.1.Сущность и значение безналичных расчетов в денежном обороте. 6

1.2.Принципы, условия организации и классификация безналичных расчетов9

1.3.Формы безналичных расчетов.13

Глава 2. Анализ безналичного денежного оборота в России. 21

2.1. Эволюция развития различных форм безналичных расчетов в России. Законодательная основа безналичных расчетов.21

2.2. Динамика современных тенденций развития безналичных расчетов в системе платежной системы России. 25

Глава 3. Проблемы и перспективы развития безналичных расчетов в Российской Федерации. 35

Заключение. 41

Список литературы:43

В процессе хозяйственной деятельности между различными субъектами экономических отношений осуществляются денежные расчеты (по взаимным поставкам материальных ценностей, предоставлению услуг и выполнению работ). Денежные расчеты возникают также при выполнении предприятиями и организациями финансовых обязательств по платежам в бюджет, ссудам банка и другим обязательным платежам. Денежные расчеты осуществляются в форме движения наличных денег и денег в безналичной форме.

Преобладающим является безналичный денежный оборот, сущность которого состоит в том, что платежи производятся путем перечисления (перевода) денег со счета плательщика на счет получателя средств. Безналичные расчеты осуществляются без участия наличных денег посредством движения денежных средств через счета в банках и путем зачета взаимных требований.

Существовавшая с 1930-х и вплоть до 1993 г. в России система безналичных расчетов была приспособлена к затратному механизму хозяйствования и соответствовала административно-командным методам управления экономикой, ориентирована на обслуживание в первую очередь интересов поставщика, сводившихся к выполнению его плановых заданий по производству и поставкам продукции.

Реклама

Развитие рыночных отношений в экономике потребовало изменения основ системы безналичных расчетов, в том числе принципов их организации. Поэтому в современных условиях является актуальным изучение организации безналичных расчетов на современном этапе.

Значение безналичных расчетов велико, так как: безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования; безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве; четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота. Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения.

Цель данной курсовой работы – изучить особенности организации безналичного оборота в России и выявить пути его совершенствования.

Из поставленной цели вытекают следующие задачи:

- охарактеризовать сущность и значение безналичных расчетов в платежной системе страны;

- рассмотреть принципы, условия организации и классификацию безналичных расчетов;

- определить основные формы безналичных расчетов;

- рассмотреть этапы развития и правовые аспекты регулирования организации безналичного оборота в России;

- проанализировать динамику современного состояния в России безналичных расчетов;

- выявить проблемы и перспективы совершенствования организации расчетов в Российской Федерации.

Объектом практического исследования является безналичный денежный оборот Российской Федерации.

Предметом исследования является формы и условия организации безналичных расчетов.

Функционирование платежной системы страны направлено на проведение и исполнение платежей безналичного денежного оборота. Основу этого оборота составляют безналичные расчеты.

Термин «безналичные расчеты» употребляется обычно в двух значениях. В широком смысле значение данного термина понимается как процесс погашения денежных обязательств без применения наличных денег. Иное значение - узко юридическое, которое может быть истолковано как «правовые отношения, предпосылкой возникновения которых является право требования владельца счета к обслуживающему его банку о перечислении с указанного банковского счета определенной денежной суммы по указанным реквизитам в определенный срок и за вознаграждение, а также корреспондирующая данному праву обязанность банка [12, с. 56].

Реклама

Безналичные перечисления являются для банка наиболее распространенными и достаточно трудоемкими операциями. Вместе с тем их проведение чрезвычайно ответственно, поскольку означает для банка операции с привлеченными средствами и своевременность, полнота и правильность их проведения влияют на финансовое положение как банка, так и их клиентов.

Безналичное обращение осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Размер безналичного обращения зависит от объема товаров в стране, уровня цен, расчетов, а также размера распределительных и перераспределительных отношений.

Основные условия осуществления расчетов на территории РФ закреплены в статье 861 ГК РФ. Во-первых, выбор их вида зависит от правового статуса лица. Так, физические лица по сделкам, не связанным с предпринимательской деятельностью, вправе использовать любой вид расчетов без ограничения размера сумм. Юридические лица и физические лица, осуществляющие предпринимательскую деятельность, по общему правилу должны использовать безналичные расчеты. Исключением из него являются расчеты между юридическим и физическим лицом по операциям, не связанным с осуществлением предпринимательской деятельности (выплата заработной платы, пособий, пожертвование и т.п.) и если возможность наличных расчетов не запрещена законом. Во-вторых, безналичные расчеты по общему правилу осуществляются через кредитные организации, в которых открыты соответствующие счета.

Особенности организации безналичных расчетов приводят к удобству контроля за ними, что, например, снижает возможности ухода от налогов.

Безналичные расчеты способствуют уменьшению издержек обращения в виде дополнительных затрат на печать, хранение, перевозку, пересчет огромного количества денежных знаков. Так как в безналичных расчетах могут участвовать и физические лица, то оплата расходов населения со счетов по вкладам, также сокращает издержки обращения.

Благодаря четкой работе банков безналичные расчеты способствуют ускорению оборачиваемости оборотных средств и совершение платежей.

В связи с тем, что все юридические лица обязаны осуществлять безналичный расчет через счет в банке, рост суммы на счете является главным показателем работы предприятия.

В настоящее время безналичные расчеты перешли в новую стадию развития и производятся посредством «электронных платежей». Инструментами указанных расчетов наряду со старыми, широко известными документами являются и новые, прежде всего различного рода платежные карты [14, с. 44].

Происходят изменения в информационных, компьютерных технологиях, в результате которых движение денег, совершаемое в процессе безналичных расчетов, все больше становится составной частью общего мира телекоммуникаций. Это, в свою очередь, способствует развитию новых видов финансового бизнеса и повышению его эффективности. Следовательно, особенности безналичных расчетов и задачи организации последних в интересах экономики страны требуют создания определенной системы, которая должна обеспечивать наиболее эффективное их применение в рыночном хозяйстве. [24, с. 41-48]

В «Положение о безналичных расчетах в РФ» от 03.10.2002г. № 2-П (ред. от 22.01.2008) расчетным документам отведена вторая глава, где определён порядок заполнения расчетных документов, предоставления, отзыва и возврата. Банки осуществляют операции по счетам на основании расчетных документов. Расчетный документ представляет собой документ на бумажном носителе или, в установленных случаях, электронного платежного документа.

Осуществление безналичных расчетов с помощью расчетных документов на бумажных носителях чрезвычайно замедляет процесс совершения платежей и увеличивает его стоимость. Безналичные расчеты во многих зарубежных странах осуществляются в основном с помощью телекоммуникационных систем связи, бумажный оборот сведен до минимума.

Договор на расчетно-кассовое обслуживание с использованием документов в электронной форме представляет собой разновидность договора банковского счета, предусматривающую осуществление безналичных расчетов с использованием различных документов (в том числе и расчетных) не только в бумажной, но и в электронной форме. Поэтому помимо прав и обязанностей, традиционных для договора банковского счета, указанный договор содержит ряд дополнительных условий, отражающих специфику электронных платежей. Предметом такого договора является деятельность банка по оказанию своему клиенту услуг по осуществлению безналичных платежей с использованием в ряде случаев расчетно-кассовых документов в электронной форме.

Проведение безналичных расчетов предполагает определенную организацию, которая включает принципы, условия, порядок и формы расчетов. Основополагающим элементом в системе безналичных расчетов являются принципы их организации.

Обращаясь к принципам организации расчетов необходимо выделить принципы, которые должны лежать в основе платёжных систем во всех странах. Они особенно важны для экономик с развивающимися рынками, стремящихся создать новые системы для лучшего регулирования растущего объема платежей. Соблюдение этих принципов позволяет расчетам соответствовать требованиям: своевременности, надежности и эффективности [16, с. 38].

Первый принцип – правовой режим осуществления расчетов и платежей. Неопределенность правовых условий порождает правовой риск, соответственно ущемление интересов экономически более слабой стороны.

Второй принцип - осуществление расчетов преимущественно по банковским счетам. Наличие счетов как у получателя, так и у плательщика - необходимая предпосылка безналичных расчетов. Проведение расчетов через банк должно характеризоваться используемой при этом формой, экономической целесообразностью и сочетаться с экономической самостоятельностью субъектов рынка.

Третий принцип - поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Все поступления и списания денежных средств со счета плательщик обязан планировать заранее и вовремя изыскивать недостающие ресурсы, приобретая кредиты или продавая активы. Соблюдение третьего принципа обеспечит четкое выполнение долговых обязательств.

Четвертый принцип – наличие акцепта (согласия) плательщика на платеж. Этот принцип соблюдается при наличии соответствующего платежного документа (простого векселя, платежного поручения, чека), который свидетельствует о распоряжении владельца на списание средств с его счета, или на основании документов, выписанных получателем средств (платежного требования – поручения).

Пятый принцип - срочность платежа. Своевременное и полное выполнение платежных обязательств является обязательной частью рыночной экономики. Несвоевременные платежи или отсутствие оных ведет к нарушению кругооборота средств, итогом которого становится кризис платежей, а затем экономический кризис. Данный принцип вытекает из особенностей рыночной экономики, необходимым условием которой является своевременное и полное выполнение платежных обязательств. Установление сроков платежей имеет большую значимость для управления денежными потоками рыночных субъектов и финансовыми ресурсами государства, в связи с чем значение данного принципа трудно переоценить.

Шестой принцип – контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения.

Седьмой принцип - имущественная ответственность за соблюдение договорных условий. Применения гражданско–правовой ответственности позволяет практически полностью покрыть нанесенный ущерб в форме возмещения убытков, уплаты неустойки (штрафы, пени). Возможности для этого значительно расширились благодаря совершенствованию законодательства, значительно дополнившего прежние меры воздействия за невыполнение денежных обязательств.

Восьмой принцип - свободы выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банков в договорные отношения. Данный принцип нацелен на утверждение экономической самостоятельности всех субъектов рынка в организации договорных и расчетных отношений. Выступая в качестве посредников, банки осуществляют контроль за соблюдением установленных правил расчетов.

При тесной взаимосвязи принципов организации системы безналичных расчетов основными условиями их организации являются:

- наличие банковского счета у участников безналичных расчетов;

- договорная основа порядка ведения счетов и осуществления расчетов;

- самостоятельность клиента в выборе банка для открытия счета;

- свободный выбор участниками форм безналичных расчетов.

Все вышесказанное позволяет определить следующие основные правила проведения безналичных расчетов:

- движение средств по банковским счетам опосредствуется движением расчетных документов, которые рассматриваются как платежные инструкции клиента;

- движение документов происходит в определенной последовательности, которая называется документооборотом и зависит от содержания платежных инструкций;

- форма расчетного документа, его реквизиты, количество, регламентируются банком и предполагают соблюдение стандартов заполнения;

- списание средств со счета плательщика происходит в пределах его остатка в календарной очередности;

- при недостаточности средств на счете плательщика для выполнения обязательств применяется очередность платежей;

- списание средств со счета плательщика происходит с учетом срока платежа;

- контроль со стороны плательщика за наличием необходимых для выполнения обязательств средств на счете и возможность помощи банка в поддержании его ликвидности.

При наличии общих правил проведения, безналичные расчеты обладают большим многообразием. Для рассмотрения безналичных расчетов с учетом их особенностей можно использовать различные критерии. Традиционными среди них являются: состав участников, размер платежа, способ платежа, платежный инструмент, форма расчетов. Классификация безналичных расчетов по основным признакам приведена таблице 2.

Таблица 2

Классификация безналичных расчетов [18, с. 69]

| Признаки |

Виды безналичных расчетов |

| Состав участников |

- клиентские (в пределах одного банка, межбанковские);

- банковские (внутрибанковские, межбанковские);

|

| Место проведения |

- на территории страны (внутренние);

- международные;

|

| Размер платежа |

- крупный;

- мелкий;

|

| Объект платежа |

- за товары и услуги;

- обязательства нетоварного характера;

|

| Срок платежа для межбанковских переводов |

- срочный;

- обычный ( или прочие);

|

| Способ платежа для межбанковских переводов |

- валовая основа (на сумму каждого платежа);

- клиринг (зачет встречных требований);

|

| Платежный инструмент |

- кредитовые переводы;

- дебетовые переводы;

- чеки;

- пластиковые карточки;

|

| Форма расчетов |

- платежные поручения по исполнению кредитового перевода;

- платежные требования - поручения по исполнению кредитового перевода;

- платежные требования по исполнению дебетового перевода;

- документарные аккредитивы;

- чеки из чековых книжек и расчетные чеки;

- банковские пластиковые карточки.

|

Вышеприведенные признаки безналичных расчетов в разной степени рассматривались при характеристике организации безналичных расчетов. Наиболее важным среди них является форма расчетов, поскольку именно форма расчетов обладает собственными правилами и документооборотом, отражает особенности исполнения платежных инструкций клиента.

Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от вида расчетных документов, cпособа платежа и организации документооборота в банке, у плательщиков и получателей средств различают следующие основные формы безналичных расчетов: расчеты платежными поручениями, аккредитивную форму расчетов, расчеты чеками, расчеты платежными требованиями-поручениями. зачет взаимных требований.

Под формой безналичных расчетов понимают законодательно установленный порядок совершения расчетов в безналичном платежном обороте на основе документооборота, определяемого исполнением платежных инструкций.

Разнообразие применяемых форм расчетов и принципы выбора той или иной формы расчетов при заключении договоров и сделок зависят от конкретной экономической ситуации в стране, и претерпевают значительные изменения при проведении реформ в хозяйственной сфере.

Выбор формы расчетов в основном определяется:

- характером хозяйственных связей между контрагентами;

- особенностью поставляемой продукции и условиями ее приемки;

- местонахождением сторон сделки;

- способом транспортировки грузов;

- финансовым положением юридических лиц [17, с. 79].

Выбор форм должен контролироваться банком на соответствие установленным правилам ведения расчетов. Банк должен рекомендовать клиентам руководствоваться при установлении форм расчетов необходимостью максимального их ускорения, упрощения документооборота, исключения встречного перераспределения средств между контрагентами.

Расчеты платежными поручениями

Это - самая распространенная форма безналичных расчетов. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета (рис. 1). Эта форма расчетов имеет тенденцию более широко использоваться в условиях рыночной экономики. Платежные поручения действительны в течение определенного времени со дня их выписки и принимаются от плательщика к исполнению только при наличии средств на счете, если иное (получение ссуды для совершения платежа) не оговорено между банком и владельцем счета. По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными.

Рис. 1. Расчеты платежными поручениями при последующей оплате товаров (услуг): 1 - поставка товара (оказание услуг); 2 - передача платежного поручения в банк и списание средств со счета покупателя; 3 - перевод средств в банк поставщика и зачисление средств на счет получателя; 4 - сообщение поставщику о зачислении средств на его банковский счет

Аккредитивная форма расчетов

Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива. Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Существует несколько видов аккредитивов: 1) покрытые (депонированные) или непокрытые (гарантированные); 2) отзывные или безотзывные.

Использование аккредитивов в международных расчетах регламентируется Унифицированными правилами и обычаями для документарных аккредитивов, утвержденных Международной торговой палатой в декабре 1993 г. Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и поставщиком.

Рис. 2. Аккредитивная форма расчетов с предварительным депонированием средств: 1 - заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке; 2 - передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя; 3 - перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»; 4 - сообщение поставщику об открытии аккредитива; 5 - поставка товара (оказание услуг); 6 - расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика; 7 - сообщение об использовании аккредитива направляется в банк покупателя; 8 - сообщение покупателю об использовании аккредитива

Расчеты чеками

При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю). Чеки используются как физическими, так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законодательством.

Чек удобен для расчетов в случаях:

- когда плательщик не хочет совершать платеж до получения товара, а поставщик - передавать товар до получения гарантии платежа;

- когда продавец заранее не известен.

Также чек служит ценной бумагой. Бланки чеков являются бланками строгой отчетности. Приобретая товар или получая услуги, предприятие (через полномочного представителя) выписывает расчетный чек и передает его поставщику-получателю средств (рис. 3). В мировой банковской практике в зависимости от того, кто указан получателем платежа, чеки делят на именные, ордерные, предъявительские.

Рис. 3. Расчеты чеками: 1 - покупатель направляет в банк заявление на выдачу чековой книжки; 2 - банк выдает ему чековую книжку (или разовый чек); 3 - отгрузка товара или оказание услуг; За - оплата товара чеком; 4 - поставщик предъявляет чек в банк к оплате и последний списывает средства со счета покупателя и зачисляет их на счет поставщика

Расчеты платежными требованиями-поручениями

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счета. Платежные требования-поручения выписываются поставщиками и вместе с коммерческими документами отправляются в банк покупателя, который передает требование-поручение плательщику для акцепта (рис. 4). Плательщик обязан вернуть в банк акцептованное платежное требование-поручение или заявить отказ от акцепта в течение трех дней со дня поступления его в банк плательщика. Платежное требование-поручение принимается к оплате при наличии средств на счете плательщика.

Рис.4. Расчеты платежными требованиями-поручениями: 1 - поставка товара (оказание услуг); la - передача платежного требования-поручения в банк покупателя; 2 - расчетные документы передаются покупателю для акцепта; 3 - акцептованные расчетные документы возвращаются в банк, где производится списание средств со счета покупателя; 4 - перевод средств в банк поставщика и зачисление средств на счет поставщика; 5 - сообщение поставщику о зачислении средств на его банковский счет

Зачет взаимных требований

В сложной системе хозяйственных связей существует возможность появления встречных потоков движения товарно-материальных ценностей и услуг. Эта ситуация служит основой применения такой специфической формы безналичных расчетов как зачет взаимных требований, т.е. перечисление со счета одной организации на счет контрагента только разницы (сальдо) встречных требований. Основное преимущество данной формы безналичных расчетов состоит в относительной простоте и экономичности. Взаимозачеты могут осуществляться через клиринговые палаты (центры). Клиринговые центры создаются обычно банками на акционерных началах, на условиях взаимной выгоды с целью ускорения и рационализации платежного оборота.

Акцептная форма расчетов

Суть расчетов платежными требованиями (акцептной формы расчетов) состояла в том, что получатель средств представлял в обслуживающий его банк на инкассо расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк. В зависимости от хронологической последовательности акцепта и совершения платежа различают предварительный и последующий акцепты. Данная форма расчетов имеет существенный недостаток, который заключается в том, что поставщику, выполнившему все условия договора, не гарантирован полный и своевременный платеж. Такой недостаток предопределил недоверие к этой форме расчетов со стороны структур альтернативной экономики, функционирующих на рыночных принципах.

Межбанковские расчеты

Расчеты между банками производятся через расчетно-кассовые центры, созданные Центральным банком. Банковские операции по расчетам могут осуществиться и по корреспондентским счетам банков, открываемым другу друга на основе межбанковских соглашений. Расчеты между клиентами одного учреждения банка производятся путем списания или зачисления средств по счетам клиентов, минуя корреспондентский счет банка.

Расчеты пластиковыми карточками.

Расчеты пластиковыми карточками предполагают наличие определенной системы, в состав которой входят банки и иные участники, которые совместно осуществляют выпуск в обращение и операции с использованием пластиковых карточек. В составе системы выделяют ее владельца, банк-эмитент, банк-эквайер. Владельцем системы является лицо, которое определяет правила и стандарты проведения участником различных операций с использованием пластиковых карточек и обладает определенными обязательствами. Среди банков, входящих в систему, особое место занимает банк-эмитенты, которые осуществляет эмиссию карточек, а также расчетное, кассовое обслуживание держателей данных карточек. Банк - эквайер является банком, осуществляющим операции по обслуживанию карточек, что определяется как эквайринг. Эти операции разнообразны и отражают деятельность банка:

- по сбору и обработке информации, поступающей от предприятий торговли и сервиса, банкоматов, пунктов выдачи наличных денежных средств,

- передаче обработанной информации,

- расчетному обслуживанию предприятий торговли и сервиса,

- кассовому обслуживанию держателей карточек, в отношении которых банк не является банком - эмитентом.

Безналичные расчеты с использованием пластиковых карточек совершаются на основании договора, заключаемого банком с владельцем системы по установленным им стандартам и правилам.

Безналичные расчеты осуществляются по схеме, представленной на рис.5.

Рис. 5. Схема расчетов с использованием пластиковых карточек.

1) заключение договора карт-счета и открытие карт-счета;

2) выдача карточки;

3) передача товаров, оказание услуг клиенту, который является держателем карточки ;

4) использование карточки с поступлением ПТС карт - чека или иных документов, подтверждающих данную операцию;

5) передача в банк карт - чека или иных документов;

6) принятие банком документов от ПТС и формирование платежных инструкций банку - эмитенту;

7) передача в банк - эмитент платежных инструкций;

8) списание средств с карт - счета клиента;

9) перевод денежных средств в банк - эквайер;

10) зачисление средств на счет ПТС;

11) извещение ПТС об оплате.

Представленная схема отражает лишь общий порядок документооборота, тогда как на практике возможен и иной порядок исполнения инструкций банка - эквайра, что определяется Правилами банка или Правилами конкретной системы [17, с. 96].

Особенности организации безналичных расчетов в российской Федерации рассмотрим в следующей главе.

В 1917 году после «Великой Октябрьской Революции» в нашей стране происходили революционные преобразования в экономике. Реформирована банковская система. Целью реформы был перевод экономики на мирные рельсы, поэтому затронута была денежно – кредитная система. Несмотря на сужение сферы товарно-денежных отношений, безналичные расчеты производились в форме векселей, чеков, выполнялись банковские переводы, но единой системы безналичных не существовало.

В 1930 – 1932 гг. проводилась кредитная реформа, которая подвела определенные итоги в экономическом развитии страны и нацелена на создание экономических предпосылок для перехода от рыночной экономики к плановой (административно-командной). В связи с чем коммерческий и косвенный банковский были заменены прямым банковским кредитом и использование векселей в нашей стране было запрещено. Вместе с этим были введены дополнительные формы безналичных расчетов: акцептная, аккредитивная и расчеты по особым счетам. Акцептная форма оказалась хорошо приспособленной к решению многих задач, так как шел ускоренный документооборот, и была основной при оплате товаров, услуг, работ. Она давала возможность покупателю рассчитаться с несколькими поставщиками с одного особого счета, на котором предварительно бронировались средства для расчетов.

1933-1987 годы были периодом плановой социалистической экономики и формы безналичных расчетов были приведены к строгому единообразию по территории всей страны, производился жесткий контроль за соблюдением платежной дисциплины. Наибольшее распространение получили расчеты через бюро взаимных расчетов, создавшиеся в крупных структурах, для взаимозачетов платежей предприятий одной отрасли. Это позволяло рационализировать платежный оборот.

1987-1992 годы назревает необходимость перехода от административно – командной экономики к рыночной. Одним из мероприятий преодоления платежного кризиса было совершенствование системы безналичных расчётов. Были приняты меры по ограничению форм расчетов, не дающих гарантии платежа и расширено использование расчетов платежными поручениями с предварительной оплатой. 30.09.1987 года Государственным Банком СССР было разработано, а далее утверждено «Правила безналичных расчетов в народном хозяйстве». Отдельная глава отведена бесспорному списанию средств. Бесспорное списание средств со счетов всех предприятий осуществляется государственными налоговыми инспекциями при взыскании недоимок по налогам и другим обязательным платежам в бюджет. Списание средств со счетов в бесспорном порядке производится на основании распоряжений взыскателей, представляемых на бланке платежного требования». [10]

1992-2000 годы. 9.07.1992 годом за № 14 датируется письмо от Центрального банка России о введении в действие «Положения о безналичных расчетах в Российской Федерации». Это положение внесло много нового в безналичный расчет. В соответствии с постановлением Президиума Верховного Совета РФ отменена календарная очередность платежей и предоставлено право предприятиям, организациям и учреждениям по своему усмотрению определять очерёдность платежей с их счетов. Положение предусматривает отмену расчетов платежными требованиями. Положение предлагает банкам принимать платежные поручения плательщиков на перечисление средств только при наличии денег на их счетах. Положение вносит изменения в порядок расчетов платежными требованиями - поручениями. С целью защиты интересов поставщика предусматривается зависимость вручения плательщику отгрузочных документов по поставленным грузам от своевременной их оплаты.

С целью дальнейшего совершенствования платежной системы России (по письму ЦБ РФ от 19.08.1996г.) в направлении оптимизации документооборота, унификации расчётно–денежных документов и внедрения в практику расчётов современных технологий, отвечающих требованиям международных стандартов ЦБ РФ. С 11.10.1996 года на территории РФ вводится в действие система девятизначных банковских идентификационных кодов участников расчётов [13, с. 13-16].

2000 год. «Положение о безналичных расчетах в РФ» от 09.09.2000г. № 120-П. Новые изменения в безналичном расчете. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание средств осуществляется по мере их поступления в очередности, установленной законодательством. [4]

В этот период используются следующие расчетные документы: платежные поручения; аккредитивы; чеки; платежные требования; инкассовые поручения. «Оплата по платежным требованиям может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке)». Существенно изменились бланки расчетных документов. Впервые описывался порядок оформления, приема, обработки электронных платежных документов и осуществления расчетных операций.

2002-2010 гг. Было издано «Положение о безналичных расчетах в РФ» за № 2-П от 03.10.2002 года. В нем большое значение уделялось правильности заполнения расчетных документов. В многочисленных приложениях приведены копии документов, где подробно описываются форматы, размеры полей и порядок заполнения значений реквизитов. Следует отметить, что в настоящее время предприятия и организации часто используют векселя, но самостоятельной вексельной формы расчетов в нашей стране не существует.

24 апреля 2003г. № 1274-У ЦБ РФ издал указание об особенностях применения расчетных документов при осуществлении электронных расчетов через расчётную сеть Банка России. Расчётные документы в электронной форме дополняются полями. При совершении внутри региональных электронных расчётов через расчетную сеть Банка России наряду с использованием платёжных поручений будут применятся составленные в электронной форме инкассовые поручения и платёжные ордера с 1 января 2004 года. [11]

До 2008 года в двух положениях, а именно в положение «о безналичных расчетах в РФ» за № 2-П от 03.10.2002 года и в положение Центрального Банка РФ №266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» от 24.12.2004 были произведены корректировки и уточнения статей положений.

В частности в положение «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» было внесены дополнения, что кредитная организация обязана определить максимальную сумму, в пределах которой она принимает на себя обязательства по одной предоплаченной карте и ей рекомендуется установить предельную величину лимита предоплаченной карты.

Также было установлено, что кредитная организация - эмитент обязана определить максимальную сумму (не превышающей 100 000 рублей в течение одного операционного дня) наличных денежных средств в валюте Российской Федерации, которая может выдаваться клиенту - юридическому лицу, индивидуальному предпринимателю в течение одного операционного дня для целей, указанных в пункте 2.5. данного положения

Проследив за развитием безналичных расчетов в нашей стране с 1921 года по 2010 год можно сделать вывод. Разнообразие форм расчетов и принципы выбора той или иной формы зависят от конкретной экономической ситуации в стране и от изменений при проведении реформ.

Безналичные расчеты в Российской Федерации осуществляются через платежную систему Банка России и частные платежные системы, которые представлены внутрибанковскими платежными системами для расчетов между подразделениями одной кредитной организации, платежными системами кредитных организаций для расчетов по корреспондентским счетам, открытым в других кредитных организациях, платежными системами расчетных небанковских кредитных организаций, а также системами расчетов между клиентами одного подразделения кредитной организации (филиала).

Обеспечение ее эффективного и бесперебойного функционирования платежной системы Банка России является одной из целей деятельности Банка России, установленных Федеральным законом от 10.07.02 No 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». В соответствии с этим законом Банк России устанавливает правила расчетов в Российской Федерации, проводит межбанковские безналичные расчеты через свою платежную систему, осуществляет расчетное обслуживание счетов бюджетов бюджетной системы Российской Федерации и других клиентов, не являющихся кредитными организациями.

По состоянию на 01.01.2010 участниками платежной системы Банка России являлись 632 учреждения Банка России, 1108 кредитных организаций и 2395 филиалов кредитных организаций [26].

Кроме того, на расчетном обслуживании находились клиенты, не являющиеся кредитными организациями, в количестве 20541. По сравнению с 01.01.2009 их количество сократилось на 30,0%.

В 2009 году количество платежей, проведенных через платежную систему Банка России, увеличилось по сравнению с 2008 годом на 12,7% и составило 940,1 млн. платежей, а объем платежей вырос на 15,8% - до 516,3 трлн. рублей.

В общем количестве и объеме платежей, проведенных через платежную систему Банка России в 2009 году, доля платежей кредитных организаций (филиалов) составила 83,7% по количеству и 84,9% по объему платежей, доля платежей клиентов, не являющихся кредитными организациями, - 16,1 и 10,1%, доля собственных платежей Банка России - 0,2 и 5,0% соответственно [26].

Через платежную систему Банка России в 2009 году проведено 47,2% от общего количества и 71,7% от общего объема межбанковских платежей в Российской Федерации.

В 2009 г., как и в 2008 г. основным платежным инструментом в структуре безналичных платежей оставались платежные поручения: 77,1% по количеству и 90,6% по объему платежей. Преобладание данной формы расчетов обусловлено ее широким применением как по платежам за товары и услуги, по операциям нетоварного характера, а также интенсивным распространением электронных платежей, осуществляемых на основании платежных поручений, что позволяет максимально сократить сроки проведения платежей.

Такие платежные инструменты, как платежные требования, инкассовые поручения, аккредитивы и чеки, эмитируемые кредитными организациями используются незначительно: 1,9% по количеству и 0,7% по объему платежей.

Прочие платежные инструменты, в том числе платежные ордера, применяемые при частичной оплате расчетных документов из-за недостаточности средств на счете клиента и, в установленных случаях, при изменении реквизитов кредитных организаций, их клиентов, составили по количеству 21,0% и по объему 8,7%.

В 2009 году средние сроки совершения расчетных операций по всем применяемым технологиям на внутрирегиональном уровне составили 0,62 дня, а на межрегиональном уровне - 0,97 дня. Сокращение средних сроков совершения расчетных операций достигается, в основном, за счет развития электронных технологий и сокращения средних сроков совершения расчетных операций с их применением.

Платежная система Банка России включает следующие системы расчетов, различающиеся по территориальному охвату, объему проводимых платежей, правилам и регламенту функционирования, составу участников, используемым расчетным документам, скорости проведения платежей и используемой технологии:

- система банковских электронных срочных платежей (далее – система БЭСП);

- более семидесяти отдельных систем внутрирегиональных электронных расчетов (далее – системы ВЭР);

- система межрегиональных электронных расчетов (далее – система МЭР);

- системы расчетов с применением авизо (почтовых и телеграфных), основанные на использовании бумажных технологий и другие .

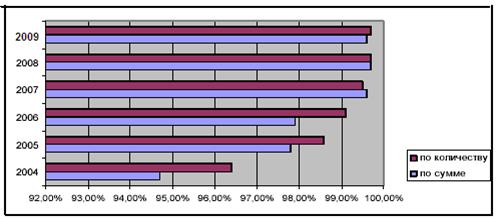

Платежи с использованием электронных технологий составляют основную часть в платежах, проводимых через платежную систему Банка России. В 2009 году их доля достигла 99,7% от общего количества и 99,6% от общего объема платежей, проведенных через платежную систему Банка России [26].

Рис 6. Динамика доли платежей, проведенных через платежную систему Банка России с использованием электронных технологий

В 2009 году Банком России продолжалась работа в направлении расширения использования электронных сообщений при обмене платежной информацией с клиентами. В 77 территориальных учреждениях Банка России из 79 осуществлялся обмен электронными сообщениями. Участниками обмена электронными сообщениями являлись 3398 кредитных организаций (филиалов), что составило 97,0% от общего количества обслуживаемых Банком России кредитных организаций и их филиалов, а также Федеральное казначейство и его управления по субъектам Российской Федерации.

Система банковских электронных срочных платежей (БЭСП) является централизованной на федеральном уровне системой валовых расчетов в режиме реального времени. За период с января по июль 2009 года участниками БЭСП проведено более 26 тысяч платежей на сумму свыше 32 трлн. руб. К ним относятся платежи Банка России в рамках реализации денежно-кредитной политики, платежи кредитных организаций, в том числе по сделкам на финансовых рынках, платежи по поручению клиентов кредитных организаций - участников системы БЭСП. В настоящее время в качестве расчетных документов используются только платежные поручения. По состоянию на 01.08.2009 количество участников системы БЭСП составило 1020 участников [26].

Расчеты в системах внутрирегиональных и межрегиональных электронных расчетов ВЭР и МЭР платежной системы Банка России осуществляются в соответствии с законодательством Российской Федерации, нормативными актами Банка России и условиями договоров, заключаемых с клиентами Банка России. В системах ВЭР используются платежные поручения и инкассовые поручения. В конце 2010 года планируется внедрение платежных требований. В 2009 году участниками ВЭР и МЭР являлись 630 учреждений Банка России, или 99,7% от общего их количества.

Кроме платежной системы Банка России, существуют частные платежные системы.

Частные платежные системы динамично развиваются и ориентируются на внедрение современных технологий обработки расчетных документов, предоставление максимально полных и качественных расчетных услуг с целью привлечения клиентов.

В общем количестве и объеме платежей через частные платежные системы наибольший удельный вес (65,0% по количеству и 56,9% по объему) составляют платежи через системы расчетов между клиентами одного подразделения кредитной организации (филиала) и платежи, проведенные между подразделениями одной кредитной организации (29,9% по количеству и 22,6% по объему), что свидетельствует о совершенствовании кредитными организациями собственных систем расчетов, позволяющих обслуживаемым ими хозяйствующим субъектам осуществлять расчеты более эффективно.

Доля платежей, проведенных через корреспондентские счета кредитных организаций, открытые в других кредитных организациях, составила 4,5% по количеству и 19,1% по объему платежей. Вместе с тем, по ним сложились наибольшие темпы роста 136,7% по количеству и 137,0% по объему, что превышает темпы роста платежей, проведенных через платежную систему России, которые составили 116,5% по количеству и 122,0% по объему [26].

Удельный вес платежей, проведенных через расчетные небанковские кредитные организации, в общей структуре платежей через частные платежные системы составил 0,6% по количеству и 1,4% по объему (рис. 7).

Платежные карты, в том числе карты, эмитированные кредитными организациями (банковские карты), в России являются платежным инструментом для осуществления безналичных розничных платежей и получения наличных денежных средств.

Одним из факторов, стимулирующих развитие частных платежных систем является ускоряющееся развитие Интернета в России.

Все чаще российские плательщики доверяют прием платежей платежным терминалам. По данным статистических опросов, 51% россиян хотя бы раз в неделю обращается к платежным терминалам.

Рис. 7. Соотношение платежей, проведенных через частные платежные системы [26]

Безопасность платежа и экономия времени клиента гарантирована платежной системой.

В настоящее время в России наиболее крупными и устойчивыми сетями являются компания «ОСМП», розничный бренд QIWI (КИВИ), ОАО «Киберплат», группа «e-port», Компания «ПС PEGAS» и «Евросеть [19, с.35].

Компания «ОСМП», российский интегратор платежных систем, входит в группу компаний, профессионально занимающихся интеграцией платежных систем в реальный сектор рынка. ОСМП работает и успешно развивается на рынке платежных систем с 2004 года. На сегодняшний день компания является лидером рынка, предоставляя абонентам удобный, надежный и оперативный способ оплаты услуг сотовых операторов, интернет-провайдеров, коммерческого телевидения, IP-телефонии. В ОСМП реализована возможность пополнения счетов внешних платежных систем, внесения взносов в благотворительные фонды, оплаты услуг ЖКХ, штрафов ГИБДД и техосмотра, а также других товаров и услуг.

Интегрированная универсальная мультибанковская система Интернет-платежей CyberPlat ("КиберПлат"), исторически первая российская платежная система, создана в 1997 году. Ежемесячно через платежную систему "КиберПлат" проводится более 120 миллионов платежей. Все операции по приему платежей «КиберПлат» составляет свыше 400 000 точек, принимающих наличные платежи в пользу ведущих операторов мобильной и фиксированной связи, коммерческого телевидения и провайдеров различных услуг в России и странах ближнего зарубежья.

Группа e-port (ЗАО «Автокард-холдинг») работает на рынке электронных платежных систем с 1999 года. Все это время она демонстрирует активное развитие, что позволяет ей и по сей день находиться в тройке ведущих игроков этого сегмента. Сейчас, несмотря на рост числа конкурентов и непростую экономическую ситуацию в стране, компания чувствует себя уверенно и строит большие планы на будущее. Платежная Система e-port является ведущим партнером компаний МТС, Билайн, МегаФон, Скайлинк и др. по приему платежей. Агентская сеть Системы e-port насчитывает более 3000 компаний, банков и частных предпринимателей (салонов связи, супермаркетов, магазинов, банкоматов, АЗС и др.) — более 10000 пунктов приема платежей, использующих Систему e-port в более чем 80 регионах России.

Компания «ПС PEGAS» работает на рынке электронных платежей более 4 лет. Решения «ПС PEGAS» отличаются высоким качеством исполнения и высокотехнологичными идеями, что подтверждается сотрудничеством с известными компаниями. Деятельность компании ведется по нескольким направлениям: организация бизнеса по приему платежей, создание и совершенствование программных продуктов для приема и проведения платежей. Дилерская сеть «ПС PEGAS» охватывает всю Россию. Но компания не собирается останавливаться на достигнутом и целью своей имеет развитие дилерской сети, продвижение продукта в регионах, а также совершенствование программного продукта. Деятельность компании ведется по нескольким направлениям: организация бизнеса по приему платежей, создание и совершенствование программных продуктов для приема и проведения платежей.

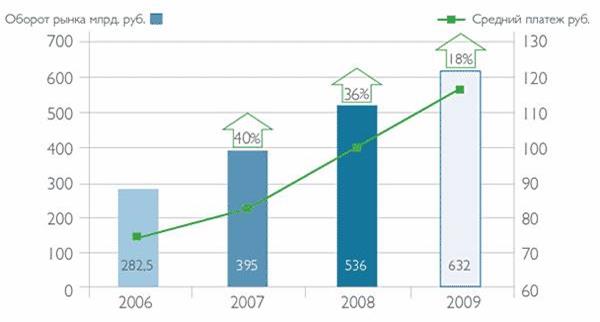

По данным НАУЭТ (Национальной ассоциации участников электронной торговли) в 2010 году рынок моментальных электронных платежей продолжал активно развиваться. Его общий объем достиг в 2009 году 536 миллиардов рублей. Это на 36% больше показателя 2008 года, который составил около 395 миллиардов рублей. В 2010 году, по оценкам НАУЭТ, оборот рынка должен превысить 630 миллиардов рублей. В настоящее время точки приема платежей есть в каждом городе России с населением более 5 000 человек. Сумма среднего платежа в 2009 году увеличилась на 17 рублей по сравнению с аналогичным показателем прошлого года и составила 100 рублей [26].

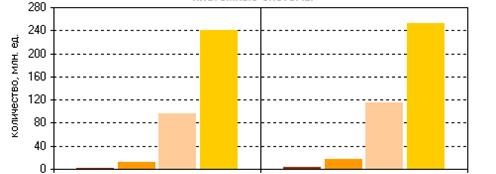

Главным образом увеличение оборота моментальных платежей связано с расширением возможностей системы, а именно увеличения спектра услуг и платежей. В связи с этим в 2009 году был отмечен рост доли «несотовых» платежей, так, например, доля платежей Интернет-провайдеров в 2009 г. выросла до 3,9% по сравнению с 1,8% в 2008 г. Также увеличилось число точек приема платежей (включая платежные терминалы) по сравнению с предыдущим годом на 50 тысяч и составило 350 тысяч, охватив практически все населенные пункты России (рис. 8).

Рис. 8. Динамика увеличения объема платежей и среднего платежа 2006 –2009 гг.

Несмотря на влияние финансового кризиса, в 20010 году прогнозируется более чем 15-процентный рост рынка электронных платежей в России. Аналитики считают, что эту отрасль кризис практически не затронет, в связи с тем, что мобильная связь, Интернет и другие услуги плотно проникли в жизнь россиян и отказаться от них мало кто сможет.

Инвестиции также окажутся оправданными, особенно для малого бизнеса, т.к. несмотря на уже большое количество установленных платежных терминалов в проходных местах (гипермаркетах, магазинах, рынках, метрополитенах и т.д.), существует множество мест, где заплатить за различные услуги негде. Особенно часто эта проблема встречается в небольших городах, которые не являются областными и районными центрами. Здесь рядом с терминалами могут выстраиваться целые очереди. Следовательно, спрос на платежные терминалы до сих пор сохраняется. В свою очередь компании, продающие терминалы, сдерживают цены на них, чтобы не стать жертвами кризиса.

За последние 5 лет, тройку ведущих игроков системы приема моментальных платежей составляют 3 компании: «ОСМП» (розничный бренд QIWI), компания «Киберплат» и группа e-port. В 2009 году по сравнению с 2008 сменился только лидер. В 2008 году это была компания «Киберплат» (31% рынка), в 2009 г. это место занял бренд «QIWI» (33%рынка). Четвертое место, по итогам 2009 года занимает компания «Евросеть» (таблица 1).

Таблица 3

Позиции основных игроков рынка моментальных платежей за 2009 год.

| Компания |

Оборот 2009 г. (в млрд. руб.) |

Доли (% от общего оборота рынка) |

| ОСМП |

~175 |

33 |

| Киберплат |

~155 |

29 |

| e-port |

~74 |

14 |

| Евросеть |

~53 |

10 |

Учитывая то, что количество точек по приему платежей у компании Киберплат больше (400 000 точек), чем у компании «ОСМП» (118 000 точек), можно сделать вывод о том, что в компании ОСМП более широкий и гибкий ассортимент услуг по приему платежей, удобное расположение терминалов и активнее проводятся рекламные акции для населения.

Основные проблемы организации и функционирования безналичных расчетов в России и пути их решения представим в следующей главе.

В целом значение безналичных расчетов велико. Они способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования, способствуют нормальному кругообороту средств в народном хозяйстве. В современных условиях при избытке ресурсов в коммерческих банках безналичные расчеты должны способствовать вовлечению денежных средств в реальный сектор экономики, что позволит банкам увеличить прибыльность своих операций, а предприятиям развивать производство. Расширение сферы безналичных расчетов позволяет более точно определить размер эмиссии и изъятия наличных денег из обращения. Развитие безналичных расчетов приводит к сокращению потребности в наличных деньгах и к экономии издержек обращения.

Состояние и эволюция системы безналичных расчетов зависят от этапа историко-экономического развития, конкретной экономической ситуации в стране, уровня развития и характера денежного рынка. Вследствие изменений происходит обновление понятий. Прежние постулаты, касающиеся безналичных расчетов, устарели, поскольку исходили из централизованных методов управления. Международные теория и практика, а также опыт реформирования экономики России в конце прошлого века требуют переосмысления многих вопросов, касающихся, в частности, сущности, средств безналичных расчетов, принципов организации, форм, платежных инструментов, способов платежа, и ряда иных.

Нет сомнения, что будущее за электронными деньгами. В условиях рынка получение платежей является задачей номер один, так как кругооборот капитала возможен только после оплаты за оказанные услуги или проданный товар. Поэтому формирование платёжной системы страны, характерной рыночным отношениям, выдвинулось в число самых неотложных задач российской экономики.

К настоящему времени освоены новые технологии платежей, обслуживающие межбанковские переводы, развивающийся российский финансовый рынок: валютный, фондовый, межбанковский, драгоценных металлов. Но всё же остался резерв с позиции противодействия инфляции. В целях решения проблем ответственности банков при расчетах с помощью расчетных документов в электронной форме следует рассмотреть особенности системы электронных платежей. В Российской Федерации электронные расчеты начали внедряться сразу в двух звеньях системы безналичных платежей: во взаимоотношениях коммерческих банков со своей клиентурой (уровень «банк – клиент») и в межбанковских расчетах (уровень «банк – банк»). Межбанковские электронные расчеты могут осуществляться как на основе корреспондентских счетов, открытых банками друг у друга, так и через различные специализированные финансовые институты, в качестве которых могут выступать клиринговые учреждения, стендовые или валютные биржи.

На сегодняшний день банки опасаются целиком переходить только на электронный документооборот. Поэтому в таком договоре специально оговариваются те виды документов, которые будут передаваться в электронной форме (как правило, ими являются платежные поручения и выписки из счета клиента). Все остальные расчетно-кассовые документы составляются на бумажных носителях, передаются и обрабатываются традиционным способом. Обычно договор предусматривает возможность расширения круга расчетных документов, изготавливаемых в электронной форме.

Учитывая неприспособленность действующего законодательства к регулированию безналичных расчетов, осуществляемых в электронной форме, а также отсутствие соответствующих традиций, на практике коммерческие банки и их клиенты нередко вынуждены вслед за расчетным документом в электронной форме направлять тот же документ, но уже изготовленный на бумажном носителе по всем правилам «бумажного» делопроизводства и документооборота. Бумажные аналоги электронных расчетных документов снабжаются физическими подписями лиц, уполномоченных распоряжаться счетом, и печатью организации клиента или банка. Причем соответствующая банковская операция (зачисление или списание денег и т.п.) осуществляется на основе электронного варианта расчетного документа, а бумажный вариант используется только для отчета.

Следует отметить, что ни в одной другой стране, внедрившей у себя электронную систему перевода средств, подобной ситуации не наблюдается: расчетный документ в электронной форме полностью исключает необходимость изготовления его аналога на монтажном носителе (в этом нет необходимости и экономически невыгодно). Причину появления подобной практики в Российской Федерации следует искать в неразработанности понятия «документ», в неадаптированности его к новым техническим возможностям.

В настоящее время безналичные расчеты с использованием платежных карт широко применяются на практике. Внедрение пластиковых карточек следует развивать, анализируя практику использования их за рубежом, их преимущества и недостатки. Банковские карты получили свое развитие в связи с тем, что отпадает необходимость иметь при себе соответствующие суммы денег. Кроме того, осуществление платежей с использованием банковских карт позволяет держателю карты миновать посещение банка и избежать определенных формальностей, связанных со снятием наличных денежных средств с банковского счета. Особенно она незаменима для совершения платежей за рубежом, так как позволяет избежать проблем, возникающих с различной валютой, а также процедурой ввоза-вывоза наличных денежных средств. [20, С. 41-44]

Для физических лиц «электронные деньги» это пластиковые карточки. Их разнообразие приводит к неудобствам. Должно быть максимум две карточки или одна универсальная. Если две, то одна дебетовая другая кредитовая. Кредитовая должна быть лимитирована в размере ½ от суммы ежемесячно пополняемой дебетовой карточки, на срок один месяц. Если потребуется больший кредит, то через телефонную связь и специальное приспособление запрашивается нужная сумма. По телефону в просьбе отказывают или оглашают сумму кредита, процентную ставку и дату погашения. Месячная сумма взноса и проценты автоматически списываются со счета дебетовой карточки. Такие много функциональные карточки должны обладать специальными степенями защиты и индивидуальными особенностями человека (возможно отпечаток пальца).

Необходимо создание и публикация Банком России статистической отчётности по основным формам и видам, а также разработка им рекомендаций по управлению платёжными рисками. Одной из главных причин слабого применения в безналичных расчетах платёжных карт, а также межбанковского клиринга, является несогласованность, слабая координация проблем между органами законодательной, исполнительной и денежной властей. В связи с этим необходимо расширить круг мероприятий по совершенствованию платежной системы страны. Следует ускорить преобразование ряда подразделений расчётной сети Банка России в клиринговые центры как главной составляющей инфраструктуры межбанковского клиринга, в том числе по расчётам населения платёжными картами.

Но самое главное электронная связь должна существовать между всеми банками. Перечисление денег со счетов одного банка на счета другого, на территории одного города, должно осуществляться в пределах нескольких часов.

Другим направлением активного внедрения инноваций в российскую банковскую практику является использование интернет-банкинга. Пока интернет-банкинг рассматривается чаще всего как дополнительный сервис банка, хотя многие клиенты не исключают возможность полного перехода на Интернет-обслуживание, если это будет для них выгоднее, чем традиционное.

Распространенным является вариант позиционирования интернет-банка как вспомогательного офиса для оплаты текущих счетов. Он требует минимальных инвестиций. Банк может ограничиться относительно несложной системой безопасности, так как текущие остатки по счетам будут небольшими, дополнительно можно использовать схемы страхования вкладов для минимизации операционных рисков.

Будущее интернет-банкинга в России тесно связано с развитием розничного банковского обслуживания. Крупным клиентам важнее эксклюзивный, нестандартный сервис и персональное внимание, а уж затем интерактивность осуществления всех необходимых операций. Что же касается мелких и средних предприятий, предпринимателей и частных лиц, то обслуживание в системе интернет-банкинга более продуктивно, поскольку позволяет предоставить массовый высококачественный и недорогой сервис.

Проект в области интернет-банкинга должен обладать проработанной стратегией развертывания бизнеса. Мы полагаем, что не всегда следует копировать западный опыт, прежде всего необходимо изучить потребности российских клиентов. Исследование потенциального спроса на онлайновые банковские услуги в Москве, проведенные компанией Accenture, показало, что наибольший интерес вызывают услуги по оплате текущих счетов за мобильную связь, Интернет, коммунальные услуги, штрафы ГИБДД, а также бронирование отелей, выкуп туристических путевок и т.п. Потенциально привлекательны и возможность онлайнового управления счетами, мониторинга движения средств по счетам, а также межбанковские переводы и электронные магазины.

Анализ зарубежных банковских технологий проведения безналичных расчетов показал, что большая открытость для мирового рынка западных платежных систем оказала существенное влияние на развитие платежных систем в России. Большинство технологических новаций последних 10 лет отечественные банки заимствовали за рубежом (платежная карта, электронная межбанковская почта, валовые расчеты в реальном времени, банк-клиент, интернет-банк и телебанк). Таким образом, российские банки активно используют положительный опыт своих зарубежных коллег, адаптируя его к собственной практике, что способствует интеграции отечественной банковской системы в мировую экономику.[24, С. 41-48]

Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег в обращении, снижение издержек обращения.

От правильной организации системы безналичных расчетов в целом зависят современность и быстрота осуществления расчетов между контрагентами, их финансовое положение, а также состояние платежной дисциплины в стране.

Безналичные расчеты осуществляются без участия наличных денег, путем перечисления (перевода) денежных средств со счета плательщика на счет их получателя или же путем зачета взаимных требований. Данные расчеты осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов. Благодаря четкой работе банков безналичные расчеты способствуют ускорению оборачиваемости оборотных средств и совершение платежей. Особенности организации безналичных расчетов приводят к удобству контроля за ними, что, например, снижает возможности ухода от налогов.

Формы расчетов – это урегулированные законодательством способы исполнения через банк денежных обязательств предприятий и организаций. Согласно положению «О Безналичных расчетах в Российской Федерации» утвержденным Центральным Банком России от 03 октября 2002 года №2-П (ред. От 22.01.2008) определены следующие формы расчетов:

− расчеты платежными поручениями;

− расчеты по аккредитиву;

− расчеты чеками;

− расчеты по инкассо

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

И самостоятельной формой безналичного расчета выделены операции с банковскими картами, используемыми при любых операциях с банковскими картами.

В настоящее время в России наблюдается рост использования банковских карт, при этом правовое регулирование вопроса пользования платежными картами недостаточно. Функции банковских карт в настоящее время сводятся в основном к обналичиванию денег, а не проведению расчетов. В основном распространены «зарплатные» проекты.

Правовое регулирование обязательно должно включать условие о защите интересов граждан как держателей платежных карт. Это повысит уровень доверия к данному платежному средству и повлечет рост безналичных расчетов, что, в свою очередь, выгодно не только держателям карты, но и кредитным организациям и государству в целом.

На пути совершенствования форм и организаций безналичных расчетов в России остро стоит вопрос несовершенства законодательства, а так же улучшения программного и технического обеспечения. Так как учитывая неприспособленность действующего законодательства к регулированию безналичных расчетов, осуществляемых в электронной форме, а также отсутствие соответствующих традиций, на практике коммерческие банки и их клиенты нередко вынуждены вслед за расчетным документом в электронной форме направлять тот же документ, но уже изготовленный на бумажном носителе по всем правилам «бумажного» делопроизводства и документооборота.

Необходимо развивать направление использования пластиковых карт. Так как это упрощает систему платежей, позволяя избегать формальностей с этим связанных, но при этом не нарушая законов. Для этого надо повышать уровень доверия граждан к банковским картам, снижать процент комиссии и расширение возможностей использования банковских карт.

1. Гражданский Кодекс РФ от 01.03.1996 (ред. от 14.07.2008 N 118-ФЗ)

2. Федеральный Закон № 129-ФЗ «О бухгалтерском учёте» от 21.11.1996 г. (ред. от 03.11.2006)

3. Положение Центрального Банка РФ № 14 «О безналичных расчетах в РФ» от 09.07.1992 (ред. от 26.12.1997)

4. Положение Центрального Банка РФ № 120-П «О безналичных расчетах в РФ» от 08.09.2000

5. Положение Центрального Банка РФ № 2-П «О безналичных расчетах в РФ» от 12.04.2001 (ред. от 06.11.2001)

6. Положение Центрального Банка РФ № 2-П «О безналичных расчётах в РФ» от 03.10.2002г. (ред. от 22.01.2008)

7. Положение Центрального Банка РФ № 255 «Об организации межбанковских расчётов на территории РФ» от 15.03.1996

8. Положение Центрального Банка РФ № 222-П «О порядке осуществления безналичных расчётов физическими лицами в РФ» от 01.04.2003 (ред. от 22.01.2008)

9. Положение Центрального Банка РФ №266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» от 24.12.2004 (ред. от 23.09.2008)

10.Правила Государственный Банк СССР № 2 «Правила безналичных расчетов в народном хозяйстве» от 30.09.1987 (ред. от 21.05.1999)

11.Указание Центрального Банка РФ № 1274 - У «Об особенностях применения форматов расчётных документов при осуществлении электронных расчётов через расчётную сеть банка России» от 24.04.2003 (ред. 25.08.2004)

12.Алексеева В.П. Анализ нормативного обеспечения безналичных расчетов (комментарии законодательства и схемы): Учебное пособие / Под ред. В.П. Буянов, Д.Г. Алексеева - М.: «Экзамен», 2004. - 282с.

13.Березина М.П. О необходимости дальнейшего реформирования расчётов в России // Финансы. 2005. № 7. С. 13-16

14.Казимагомедов А.А., Ильясов С.М. Организация денежно-кредитного регулирования - М.: Финансы и статистика, 2007 – 272с.

15.Канафина Р.М., Медяк Н.А. Отдельные направления развития платёжных систем и расчётов //Деньги и кредит. 2006. № 2. С. 48-57

16.Косой А.М. Принципы безналичных расчетов // Сб. научных трудов. - М., 2004. С. 23 - 26.

17.Лаврушин О.И. Деньги, кредит, банки / Под ред. О.И. Лаврушина: Учебник.- М.: Финансы и статистика, 2002. – 464с.

18.Павлодский Е.А. Кредитные организации в России: правовой аспект / Под ред. Е.А. Павлодский. М.: Волтерс Клувер, 2006.- 396с.

19.Платонов Е.И., Кузнецов В.А. Современная интерпретация понятия "электронные деньги": модель денежных обязательств // Деньги и кредит. 2005. № 9. С. 30-36

20.Садыгов Ф.К. О новых правилах заполнения расчётных документов // Финансы и статистика. 2007. № 6. С. 41-44

21.Саксельцева Е.Г. Возможности применения зарубежных банковских технологий безналичных расчетов в российской практике// Расчеты и операционная работа в коммерческом банке. 2006. №1 С. 20-27

22.Сенчагов В.К. Финансы, денежное обращение и кредит: Учебник/ Под ред. В.К. Сенчагова - М: ООО «ТК Велби», 2008. –496с.

23.Сергеева Э.В. Банковские карты в системе безналичных расчетов: правовой аспект // Банковское право. 2008. N 3. С. 12-15

24.Чураков М.С. К вопросу о понятии и содержании системы безналичных расчетов // Банковское право. 2007. N 1. С. 41-48

25. Шевчук Д. Безналичные расчеты в электронной форме // Финансовая газета. 2008. N 31. С. 2-7

26. Платежная система России // Сайт ЦБ России - http://www.cbr.ru/analytics/payment_2009_sys.html

|