Введение 2

1.Понятие ликвидности предприятия и факторы, на нее влияющие4

1.1 Пользователи, цели, задачи и информационная база анализа 5

1.2 Методика анализа ликвидности предприятия7

2. Ликвидность предприятия. Прибыльность предприятия 10

3.Стабилизация улучшения ликвидности баланса предприятия 11

4. Методика анализа платёжеспособности предприятия. 12

Основные показатели ликвидности

Заключение

Список используемой литературы

Введение.

Цельюдеятельностилюбогопредприятияявляетсяполучениеприбылииеёмаксимизация. Нотемнеменее, зачастуювозникаетнеобходимостьопределенияграничныхпоказателей, аименно: докакойвеличиныпредприятиеможетувеличиватьзатратыилиуменьшатьваловойдоход, чтобыненестиубытки; илидокакойвеличиныможнонаращиватьдебиторскуюзадолженностьитакдалее. Необходимостьподобныхрасчётов, впервуюочередьсвязанаспоискомфинансовыхресурсовдляфинансированиярасширенногопроизводства, тоесть, дляинвестиций. Знаяпорогрентабельности, иуправляяликвидностью, предприятиеможетполучитьчёткуюкартину, сколькосредствемуможнопривлекать, увеличиваякредиторскуюзадолженность.Цельисследования: Определениемеханизмовуправленияликвидностьюпредприятия. Задачиисследования:

1) Датьхарактеристикупонятиюликвидностипредприятияипроцессууправленияликвидностью;

2) Раскрытьметодикуанализаликвидностипредприятияиопределитьегоместовуправленииликвидности;

3) Рассмотретьосновныеметодыповышенияуровняликвидностипредприятия. Кромеэтого, вкурсовойработенапримереконкретногопредприятия (ООО «РОТОР-2») будутрассчитаныактивыипассивыибудетсделанвывод,вкоторомбудетуказаналиквидностьилинеликвидностьданногопредприятия.

Подликвидностьюпонимаетсяспособностьпредприятияфинансироватьсвоюдеятельность. Онахарактеризуетсяобеспеченностьюфинансовымиресурсами, необходимымидлянормальногофункционированияпредприятия, целесообразностьюихразмещенияиэффективностьюиспользования, финансовымивзаимоотношениямисдругимиюридическимиифизическимилицами, платежеспособностьюифинансовойустойчивостью.

Объективноеопределениереальногофинансовогосостоянияпредприятияимеетогромноезначениенетолькодлясамихсубъектовхозяйствования, ноидлябудущихпотенциальныхинвесторов.

Состояниеликвидности – важнейшаяхарактеристикаэкономическойдеятельностипредприятия. Оноопределяетконкурентоспособностьпредприятия, егопотенциалвделовомсотрудничестве, оцениваетвкакойстепенигарантированыэкономическиеинтересысамогопредприятияиегопартнеровпофинансовымидругимотношениям.

Устойчивоефинансовоесостояниеформируетсявпроцессевсейхозяйственнойдеятельностифирмы. Определениеликвидностинатуилиинуюдатуотвечаетнавопрос, насколькоправильнофирмауправлялафинансовымиресурсамивтечениепериода, предшествующегоэтойдате. Однакопартнеровисобственниковфирмыинтересуетнепроцесс, арезультат, тоестьпоказателифинансовогосостояниязаотчетныйпериод.

Реклама

Проблемаликвидностивсовременноммиревесьмаактуальна. Оттого, насколькоуспешноонарешается, зависитмногоевэкономическойисоциальнойжизнилюбойстранывширокомсмыслеслова, практическилюбогопредприятиявузкомсмысле.Положительнаяразницамеждустоимостьюликвидныхоборотныхактивовивеличинойкраткосрочнойзадолженностидолжнабытьнеменеестоимостизапасов, необходимыхдляпродолжениябесперебойнойдеятельности, т. е. дляобеспеченияодногоциклакругооборотасредств. Формированиевыручкиотпродажвконцецикласопровождаетсяформированиемновыхоборотныхактивоввформезапасовдебиторскойзадолженностииденежныхсредств.Проблемаобъективнойоценкиликвидностиорганизациииоценкистепенивероятностинаступлениявозможногобанкротстваподаннымбухгалтерскойотчетностиненова. Решениеэтойпроблемывразличныегодызанималиськакзарубежные, такиотечественныеэкономисты– С.Б. Барнгольц, В.Ф. Палия, М.И. Баканова, А.Д. Шеремета, Е.В. Негашева, В.В. Ковалева, И.Т. Балабанова, Р.С. Сайфуллина, Э.А. Уткинаидр.

Актуальностьтемыкурсовойработыобусловленатемфактом, чтопроведениеанализаликвидностиявляетсянеобходимымусловиемэффективнойработыорганизацийразличныхформсобственности.

Цельювыполненияданнойработыявляетсяпроведениеанализаликвидностиконкретногопредприятияиопределениепутейееукрепления. Длядостиженияданнойцелинеобходиморешитьследующиезадачи:

- изучитьтеоретическиеосновыанализаликвидности;

- провестианализликвидностивусловияхконкретногопредприятия;

- разработатьмероприятияпоповышениюликвидностипредприятия.

ОбъектомисследованияявляетсяОООФирма «РОТОР-2».

1.1 Понятие ликвидности предприятия и факторы, на нее влияющие

Однимизважнейшихкритериевфинансовогосостоянияорганизацииявляетсяееплатежеспособность. Втеорииипрактикепримененияфинансовогоанализаразличаютдолгосрочнуюитекущуюплатежеспособность. Поддолгосрочнойплатежеспособностьюпонимаетсяспособностьорганизациирассчитыватьсяпосвоимобязательствамвдолгосрочнойперспективе.

Способностьорганизациирассчитыватьсяпосвоимкраткосрочнымобязательствампринятоназыватьтекущейплатежеспособностью. Иначеговоря, организациясчитаетсяплатежеспособной, когдаонавсостояниивыполнитьсвоикраткосрочныеобязательства, используяоборотныеактивы. Основныесредства, еслитолькоонинеприобретаютсясцельюдальнейшейперепродажи, вбольшинствеслучаевнерассматриваютсявкачествеисточниковпогашениятекущихобязательстворганизациивсилу, во-первых, своейособойфункциональнойроливпроцессепроизводстваи, во-вторых, затруднительностиихсрочнойреализации (еслиречьнеидетотакихобъектахосновныхсредств, каклегковойтранспорт, предметыдизайнаофисаинекоторыхдругихобъектах, которыеимеютвысокуюпривлекательностьдляпотребителя).

Реклама

Натекущуюплатежеспособностьорганизациинепосредственноевлияниеоказываетликвидностьееоборотныхактивов (возможностьпреобразоватьихвденежнуюформуилииспользоватьдляуменьшенияобязательств). Оценкасоставаикачестваоборотныхактивовсточкизренияихликвидностиполучиланазваниеанализаликвидности.

Нарис. 1.1 показанавзаимосвязьмеждуплатежеспособностью, ликвидностьюпредприятияиликвидностьюбаланса, которуюможносравнитьсмногоэтажнымзданием, гдевсеэтажиравнозначны, новторойэтажнельзявозвестибезпервого, атретийбезпервогоивторого. Еслирухнетпервый, тоивсеостальныеразвалятся. Следовательно, ликвидностьбалансаявляетсяосновой (фундаментом) платежеспособностииликвидностипредприятия. Инымисловами, ликвидность – этоспособподдержанияплатежеспособности. Новтожевремя, еслипредприятиеимеетвысокийимиджипостоянноявляетсяплатежеспособным, тоемулегчеподдерживатьсвоюликвидность.

Подликвидностьюкакого-либоактивапонимаютспособностьеготрансформироватьсявденежныесредства, астепеньликвидностиопределяетсяпродолжительностьювременногопериода, втечениекоторогоэтатрансформацияможетбытьосуществлена. Чемкорочепериод, темвышеликвидностьданноговидаактивов.

1

Неплатежеспособностьявляетсярезультатомтяжелогофинансовогосостояния, прикоторомпредприятиепроходитпутьотвременныхфинансовыхзатрудненийдоустойчивойнеплатежеспособности. Устойчиваянеспособностьудовлетворитьтребованиякредитовроврассматриваетсявроссийскоммеханизмебанкротствакакусловиепризнанияпредприятиянесостоятельным. Улучшениеплатежеспособностипредприятиянеразрывносвязаносполитикойуправленияоборотнымкапиталом, котороенацеленонаминимизациюфинансовыхобязательств.

2

Понятиеплатежеспособностииликвидностиоченьблизки, новтороеболееемкое. Отстепениликвидностибалансазависитплатежеспособность. Втожевремяликвидностьхарактеризуеткактекущеесостояниерасчетов, такиперспективу. Предприятиеможетбытьплатежеспособнымнаотчетнуюдату, ноиметьнеблагоприятныевозможностивбудущем.

Быкадоров В.Л., Алексеев П.Д. Финансово – экономическое состояние предприятия: Практическое пособие – М.: Изд-во «ПРИОР», 2005. – 96 с.

1.1 Пользователи, цели, задачи и информационная база анализа

Основнойцельюанализаликвижностипредприятияявляетсяполучениенаиболееинформативныхпараметров, дающихобъективнуюиточнуюкартинуфинансовогосостоянияпредприятия, измененийвструктуреактивовипассивов, врасчетахсдебиторамиикредиторами.

Основнымизадачамианализаликвидностиявляются:

1. Своевременнаяиобъективнаядиагностикафинансовогосостоянияпредприятия, установлениеего «болевыхточек» иизучениепричинихобразования;

2. Поискрезервовулучшенияфинансовогосостоянияпредприятия, еголиквидности;

3. Разработкаконкретныхрекомендаций, направленныхнаболееэффективноеиспользованиефинансовыхресурсовиукреплениефинансовогосостоянияпредприятия;

4. Прогнозированиевозможныхфинансовыхрезультатовиразработкамоделейфинансовогосостоянияприразнообразныхвариантахиспользованияресурсов.

3

Пользователейинформацииможетинтересоватькактекущаяликвидностьпредприятия, такиегопроекциянаближайшуюилиболееотдаленнуюперспективу. Цельювнутреннегоанализаликвидностипредприятияявляетсяобеспечениепланомерногопоступленияденежныхсредствидостижениеоптимальногосоотношениясобственныхизаемныхсредств. Внешнийанализпроводитсяинвесторами, банками, поставщикамиит.д. Егоцель – установитьвозможностьвыгодновложитьсредствабезрискаихпотери.

Главнымивопросами, которыедолжныбытьвыясненыприанализеликвидности, являютсяследующие: качественныйсоставтекущихактивовипассивов; учетнаяполитикаоценкистатейактивовиеесоответствиескоростиоборотатекущихпассивов; основныеисточникипритокаденежныхсредствнапредприятиииосновныенаправленияихрасходования; способностьстабильнообеспечиватьпревышениепервыхнадвторыми.

Источникамиинформациидляанализаявляетсябухгалтерскаяотчетность, данныепервичного, аналитическогоисинтетическогоучета.

Основныминформационнымисточникомдляанализаликвидностиявляетсябухгалтерскийбаланс. Внешнеонпредставляетсобойтаблицудвухстороннейформы, влевойсторонекоторойпредставленыхозяйственныесредства (актив), авправой – источникиихформирования (пассив).

Средствавактивебалансасгруппированывпорядкеускоренияоборотаилиповышенияуровняликвидности – отосновныхсредствкматериальнымзапасамиденежнымсредствам. Поэтомупервымразделомактивабалансавыступаюттакназываемыевнеоборотныеактивы, авторым – оборотные.

Внезависимостиоторганизационно-правовыхвидовиформсобственностиисточникамиформированияимуществалюбогопредприятияявляютсясобственныеизаемныесредства. Вцеломинформацияовеличинесобственныхисточниковпредставленавразделепассивабаланса.

4

Данныеосоставеидинамикезаемныхсредствотражаютсяв IV и V разделахпассива. Книмотносятся:

· краткосрочныекредитыбанков - ссудыбанков, находящихсякаквнутристраны, такизарубежом, полученныенасрокдоодногогода;

· долгосрочныекредитыбанков - ссудыбанков, полученныенасрокболееодногогода;

· краткосрочныезаймы - ссудызаимодавцев (кромебанков), находящихсякаквнутристраны, такизарубежом, полученныенасрокнеболееодногогода;

· долгосрочныезаймы - ссудызаимодавцев (кромебанков), полученныенасрокболееодногогода;

· кредиторскаязадолженностьпредприятияпоставщикамиподрядчикам, образовавшаясяврезультатеразрывамеждувременемполучениятоварно-материальныхценностейилипотреблениемуслугиегофактическойоплаты;

· задолженностьпорасчетамсбюджетом, возникшаявследствиеразрывамеждувременемначисленияидатойплатежа;

· долговыеобязательствапредприятияпередсвоимиработникамипооплатеихтруда;

· задолженностьорганамсоциальногострахованияиобеспечения, образовавшаясяввидуразрывамеждувременемвозникновенияобязательстваидатойплатежа;

· задолженностьпредприятияпрочимхозяйственнымконтрагентам.

5

Построениебалансадаетвозможностьсоздатьотчетливоепредставлениеобобъеме, структуреисостояниисредствпредприятия, обобеспеченностиихсобственнымиипривлеченнымиисточникамиихпокрытия, атакжеофинансовыхрезультатахиихиспользовании.

Экономистыотмечаюттакженедостаточноесоответствиесодержанияинформационнойбазыкакцелямизадачамфинансовогоанализа, такитребованияммеждународныхстандартов. Однойизсложныхпроблемоптимизациисодержанияинформационнойбазыявляетсяприведениевсоответствиесмеждународнымииотечественнымистандартамибухгалтерскогоучета, отчетности, законодательнойбазы. Министерствофинансовпочтиежегодновноситизменениявразличныеформыотчетности, что, вконечномсчете, позволяетсущественноулучшитькачественноесодержаниеаналитическихпоказателей. Однакочастыеизменениявбухгалтерскойиналоговойотчетностиприводяткнеоднородностисодержаниямногихданных, азначит, икнесопоставимостирядапоказателейвдинамике.

Ещеоднойпроблемойинформационнойбазыявляетсяоценкаеепоказателейсучетоминфляции. Вотечественнойбухгалтерскойотчетностиневыдерживаетсявполноймерепринципдостоверностиинформациивсоответствиисмеждународнымистандартамифинансовойотчетности. Вних, вчастности, предусматриваетсяобязательнаякорректировкаданныхотчетностиза 3 года, есливэкономикегосударстванаблюдаетсягиперинфляция.

6

ВпоследниегодывэкономикеРоссии, пооценкамПравительстваРФ, инфляцияотражаетростценвсреднемна 12-15 %, чтонеявляетсягиперинфляцией. Таккакофициальнойметодикиоценкистатейбалансапорыночнойстоимостивроссийскойэкономикенет, тоотечественныепредприятиясоставляютбалансывбольшинствеслучаеввтекущейоценке, чтоснижаеткачествоотчетности, таккак:

1. недостаточнообъективнооцениваетсяликвидностьпредприятия;

2. непредставляетсявозможнымсоставлятьобъективныйпрогнозразвитиябизнеса, атакжеприниматьоптимальныеуправленческиерешения.

Такимобразом, прианализеликвидностинеобходимопроведениемероприятийпообеспечениюдостоверностиикачестваинформационнойбазы.

7

Поитогамвышесказанногоможносделатьвывод, чтоосновнымисточникоминформациидляанализаиоценкиликвидностипредприятияявляетсябухгалтерскийбаланс (форма№ 1), активкоторогостроитсявпорядкевозрастающейликвидностисредств, т.е. впрямойзависимостиотскоростипревращенияэтихактивоввпроцессехозяйственногооборотавденежнуюформу, астатьипассивагруппируютсяпостепенисрочностипогашенияобязательств.

Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Практикум. — М.: Издательство «Дело и Сервис», 2006. — 144 с.

1.2 Методика анализа ликвидности предприятия

Дляоценкиликвидностимогутбытьиспользованыследующиенаправления (рис. 1.2):

- структурныйанализизмененийактиваипассивабаланса, т. е. анализликвидностибаланса;

- расчетфинансовыхкоэффициентовликвидности;

- анализдвиженияденежныхсредствзаотчетныйпериод.

8

Анализликвидностибалансанаосновеабсолютныхпоказателейзаключаетсявсравнениисредствпоактиву, сгруппированныхпостепениихликвидностиирасположенныхвпорядкеубыванияликвидности, собязательствамипопассиву, сгруппированнымипосрокамихпогашенияирасположеннымивпорядкевозрастаниясроков.

Взависимостиотстепениликвидности, тоестьскоростипревращениявденежныесредства, активыпредприятияразделяютсянаследующиегруппы:

А-1 - Наиболееликвидныеактивы - книмотносятсявсестатьиденежныхсредствпредприятияикраткосрочныефинансовыевложения.

А-2 - Быстрореализуемыеактивы: готоваяпродукция, товарыотгруженныеидебиторскаязадолженностьсрокомпогашениявтечение 12 месяцев. Ликвидностьэтойгруппытекущихактивовзависитотсвоевременностиотгрузкипродукции, оформлениябанковскихдокументов, скоростиплатежногодокументооборотавбанках, отспросанапродукцию, ееконкурентоспособности, платежеспособностипокупателей, формрасчетовидругихфакторов.

А-3 - Медленнореализуемыеактивы – производственныезапасыинезавершенноепроизводство, таккакпонадобитсябольшойсрокдляпревращенияихвготовуюпродукцию, азатемвденежнуюналичность.

А-4 - Труднореализуемыеактивы – основныесредства, нематериальныеактивы, долгосрочныефинансовыевложения, незавершенноестроительство.

Пассивыбалансагруппируютсяпостепенисрочностиихоплаты:

П-1 - Наиболеесрочныеобязательства - книмотноситсякредиторскаязадолженностьикредитыбанка, срокивозвратакоторыхнаступили.

П-2 - Среднесрочныеобязательства - краткосрочныекредитыбанкаизаемныесредства.

П-3 - Долгосрочныеобязательства - долгосрочныекредитыизаймы.

П-4 – Собственный (акционерный) капитал, находящийсяпостоянновраспоряжениипредприятия.

9

Дляопределенияликвидностибалансаследуетсопоставитьитогиприведенныхгрупппоактивуипассиву. Баланссчитаетсяабсолютноликвидным, еслиимеютместоследующиесоотношения:

А-1 > П-1; А-2 > П-2; А-3 > П-3; А-4 < П-4

Выполнениепервыхтрехнеравенствснеобходимостьювлечетвыполнениеичетвертогонеравенства, поэтомупрактическисущественнымявляетсясопоставлениеитоговпервыхтрехгрупппоактивуипассиву. Четвертоенеравенствоносит "балансирующий" характеривтожевремяимеетглубокийэкономическийсмысл: еговыполнениесвидетельствуетособлюденииминимальногоусловияфинансовойустойчивости - наличииупредприятиясобственныхоборотныхсредств. Вслучае, когдаодноилинескольконеравенствсистемыимеютзнак, противоположныйзафиксированномувоптимальномварианте, ликвидностьбалансавбольшейилименьшейстепениотличаетсяотабсолютной.

Расчетианализкоэффициентовликвидностипозволяетвыявитьстепеньобеспеченноститекущихобязательствликвиднымисредствами (табл. 1.).

Таблица 1.1

Финансовыекоэффициенты, применяемыедляоценкиликвидности

| №п/п |

Наименованиепоказателя |

Расчетнаяформула |

Экономическоесодержание |

| 1 |

Показательобщейплатежеспособности (Копл) |

Копл =

(ВА + ОА) / ЗК

|

Рассчитываетсядляоценкиобщейплатежеспособности. Вобщемслучаенормальнымисчитаютсязначенияэтогопоказателя, находящиесявпределах 2. |

| 2 |

Коэффициентабсолютнойликвидности (Кал) |

Кал = (ДС+КФВ)/КО |

Показывает, какуючастькраткосрочнойзадолженностипредприятиеможетпогаситьвближайшеевремя. Значениекоэффициентапризнаетсядостаточным 0.2 – 0.25. Еслипредприятиевтекущиймоментможетна 20 – 25 % погаситьвсесвоидолги, тоегоплатежеспособностьсчитаетсянормальной. |

| 3 |

Коэффициентпромежуточнойликвидности (Кпл) |

Кпл = (ДС+ КФВ+ ДЗкс)/КО |

КоэффициентпромежуточнойликвидностиКпп

(промежуточныйкоэффициентпокрытия) определяетсякакотношениеликвидныхсредствпервыхдвухгрупп (денежныхсредств, ценныхбумагидебиторскойзадолженности) ккраткосрочнымобязательствам. Нормативноеограничениесоставляетот 0.7 до 1. |

| 4 |

Коэффициентликвидностизапасов (Клз) |

Клз = З/КО |

Коэффициентпоказывает, какаячастькраткосрочныхобязательствможетбытьпогашеназасчетматериальныхзапасовпредприятия |

| 5 |

КоэффициенттекущейликвидностиКпо

(коэффициентпокрытиядолгов) |

Кпо

= (ДС + КФВ +ДЗдс+ДЗкс+З): КО |

Коэффициентпредставляетсобойотношениевсехтекущихактивов, включаязапасыинезавершенноепроизводство, кобщейсуммекраткосрочныхобязательств. Вобщемслучаенормальнымисчитаютсязначенияпоказателя, находящиесявпределах 2. |

Особенностьюперечисленныхпоказателейликвидностиявляетсяналичиеустановленныхграницихизменения, поэтомусравниваяихплановыеилифактическиезначения, полученныерасчетнымпутем, спринятымикритериями, можноосуществлятьконтрольипоследующеерегулированиеплатежеспособностипредприятия. Однаконеобходимоотметить, присущиеданнымпоказателямнедостатки:

10

· формулырасчетаиспользуемыхкоэффициентовирекомендуемыеграницыизмененияэтихпоказателейнеявляютсябесспорными;

· учетнаяполитика — пометодуотгрузкиилипометодуоплаты — оказываетсущественноевлияниенавеличинуэтихпоказателей;

· данныепоказателинеувязываютсясоченьважнымдляпредприятияпоказателем - добавленнойстоимостью;

· расчетпоказателейнаначалоиконецотчетногопериодаивыявлениеихотклоненийотнормативныхзначенийещенераскрываетмеханизмадостижениясамихнормативныхзначений;

· оценкаплатежеспособностипредприятиятольконаначалоитольконаконецотчетногопериоданедаетпредставленияоработепредприятиязавесьотчетныйпериод.

Поитогамвышесказанногоможносделатьвывод, чтоцельювнутреннегоанализаликвидностипредприятияявляетсяобеспечениепланомерногопоступленияденежныхсредствидостижениеоптимальногосоотношениясобственныхизаемныхсредств, цельювнешнего - установлениевыгодностивложениясредстввданноепредприятие. Задачамианализаявляютсявыявлениерезервовиустранениенедостатковфинансово – хозяйственнойдеятельности. Детальнаяхарактеристикауровняликвидностипредприятияосуществляетсяспомощьюрасчетааналитическихкоэффициентовабсолютной, промежуточнойитекущейликвидности. Однакосферапримененияианалитическиевозможностиданныхкоэффициентовзначительноуже, чемпринятосчитать. Главныедостоинствакоэффициентов – простотаинаглядностьрасчета – могутобернутьсяихнедостатком – поверхностностьювыводов, есливесьанализплатежеспособностибудетсведенкопределениюзначенийкоэффициентовликвидности. Поэтомурадикальноеповышениеточностиоценкиликвидностидостигаетсявходевнутреннегоанализанаосноведанныханалитическогобухгалтерскогоучета. Приэтомрасчетпоказателейликвидностиследуетрассматриватькакначальныйэтапанализаплатежеспособности.

Мухамедьярова А. Как уравновесить ликвидность и рентабельность // Консультант. – 2006. - № 11. – С. 18-19

2

.

Ликвидность предприятия. Прибыльность предприятия

Подликвидностьюпредприятияпонимаетсяналичиеунегооборотныхсредстввразмере, достаточномдляпогашениякраткосрочныхобязательствхотябыиснарушениемсроков, предусмотренныхконтрактами. Приэтомследуетразличать: ликвидностьбаланса — возможностипредприятиявустановленныесрокиспомощьюимеющегосянаегобалансеимуществарассчитатьсяпосвоимобязательствам; ликвидностьактивов — способностькакого-либоактиватрансформироватьсявденежныесредствавходепредусмотренногопроизводственно-технологическогопроцесса; степеньликвидности — величина, обратнаявремени, необходимомудляпревращенияактивоввденежныесредства. Такимобразом, чемменьшевремя, котороепотребуется, чтобыданныйвидактивовбылпереведенвденежнуюформу, темвышеего ликвидность. Оценкаликвидностипредприятияосуществляетсявдваэтапа: ликвидность. Оценкаликвидностипредприятияосуществляетсявдваэтапа:

1) анализликвидностибаланса;

2) анализкоэффициентатекущейликвидности, коэффициентапромежуточнойликвидности, коэффициентаабсолютнойликвидности.Подприбыльностьюпредприятияпонимаетсянетолькопревышениеполученныхдоходовнадвсемирасходами (затратами), ноиполучениечистойприбыли, используемойдлянакопленияфинансовыхресурсовирасширенияпроизводства. Тоестьдолжнывыполнятьсяпринципыкоммерческогорасчета — самоокупаемость, прибыльностьисамофинансирование. Оценкаприбыльностипредприятиярассчитываетсяспомощьюабсолютныхиотносительныхпоказателей:

1) рентабельностикапитала (инвестиций) — рентабельностисовокупногокапитала, рентабельностисобственногокапитала, рентабельностиосновныхсредств;

2) рентабельностипродаж — валовойрентабельностипродаж, операционнойрентабельностипродаж, чистойрентабельностипродаж;

3) рентабельностипроизводства — рентабельностиоперационнойдеятельности, рентабельностиобычнойдеятельности, чистойрентабельностидеятельностипредприятия. Приэтомпоказателирентабельностимогутвыражатьсялибовпроцентах, либовкоэффициентах.

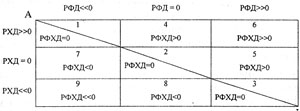

Взаимосвязьмеждуликвидностьюпредприятияиегоприбыльностьюсхематичноможнопредставитьввидематрицыфинансовыхрешений (рис. 1).

Потреблениеликвидныхсредств

РХД — результатхозяйственнойдеятельности, выраженныйвеличинойприбыли;

РФД — результатфинансовойдеятельности, выраженныйуровнемликвидности;

РФХД — результатфинансово-хозяйственнойдеятельности, тоестьсуммадвухпредыдущихрезультатов

Нарисунке 1 изображенаМатрицафинансовыхрешений . ПодиагоналиАВпроходитзонаравновесия (квадраты 1, 2, 3); наддиагональю — зонауспеха, гдеРФХДвышенуля; поддиагональю — зонадефицита — отрицательноезначениетехжерезультатовлибокомбинацияотрицательныхинулевыхрезультатов. Маневрируяпоказателямиликвидностииприбыльности, можнодостичьтребуемойстратегиирекреационногопредприятия. Приэтомеслиобеспечениеликвидностиявляетсяобязательнымусловиемдолгосрочногоэкономическогоразвитиярекреационногопредприятия, тообеспечениеприбыльностиможетсочетатьсястакимицелями, какзавоеваниерынкаилипростовыживание.

Островенко Т.К., Гребнев Г.Д. Проблемы методики анализа финансового состояния предприятия и его информационной базы // Экономический анализ: теория и практика № 5, 2004 г.Пятов М.Л. Анализ финансовой устойчивости организации // БУХ.1С. – 2005. - № 1. – С. 22-24

3.

Стабилизация

улучшения

ликвидности

баланса

предприятия

.

Итак, финансовоесостояниевпланеплатёжеспособностиможетбытьвесьмаизменчивым. Предприятиеможетстатьнеплатёжеспособнымиз – зафинансовойнедисциплинированностисвоихдебиторов.сходяизэтого, однаизмерпоулучшениюликвидностибалансапредприятиябудеттакова:

-устанавливатьюридическичёткиесрокивыплатдебиторскихзадолженностей.

Оценкаликвидностииплатёжеспособностиможетбытьвыполненасопределённойстепеньюточности. Вчастности, врамкахэкспресс – анализаплатёжеспособностиобращаютвниманиенастатьи, характеризующиеналичныеденьгивкассеинарасчётныхсчетахвбанке.

Ещёоднамерапоулучшениюликвидности – мобильныересурсы, которыемогутбытьвключены

вфинансово – хозяйственнуюдеятельностьвлюбоймомент, тогдакакдругиевидыактивовмогутнередковключатьсятолькосопределённымлагом.

Искусствофинансированиякакразисостоитвтом, чтобыдержатьнасчетахтолькоминимальнуюсуммусредств, аостальнуючасть, котораяможетпонадобитьсядлятекущейоперативнойдеятельности, - вбыстрореализуемыхактивах.

Оченьважнаямераулучшенияликвидностибалансапредприятиясвязанасиммобилизациейсобственныхоборотныхсредств:

-недопустимоувеличениеиммобилизациисобственныхоборотныхсредств , проявляющеесявувеличениинеликвидов, просроченнойдебиторскойзадолженности, просроченныхполученныхвекселей.

Онеплатёжеспособностисвидетельствуют, какправило, такиестатьивотчётности, как: «Убытки», «Кредитыизаймы, непогашенныевсрок», Просроченнаякредиторскаязадолженность», «Векселявыданныепросроченные».

Всвязисэтимможносформулироватьещёоднумеруулучшенияликвидностибаланса:

-недопустимтотфакт, чтофирмы – монополистымогутсознательноидтинанестрогоесоблюдениеконтрактовсосвоимипоставщикамииподрядчиками. Логиказдесьпроста: небудетеследоватьнашимправиламигры, мынайдёмвамзамену.

Такжеликвидностьбалансакасаетсяивлиянияинфляции:

-вусловияхинфляциинепродуманносоставленныйдоговорнапредоставлениекратко – илидолгосрочнойссудыможетвызватьискушениенарушитьегоиуплачиватьштрафыобесценивающимисяденьгами. Поэтойпричинетакойдоговорнужносоставлятьсучётомизменяющихсяэкономическихпоказателей.

Однаизважнейшиххарактеристикфинансовогосостоянияпредприятия – стабильностьегодеятельностиспозицийдолгосрочнойперспективы. Онасвязанасобщейфинансовойструктуройпредприятия, степеньюегозависимостиоткредиторовиинвесторов.

Показательчистыхактивовимеетисключительноезначениевуправлениифинансамипредприятия. Длянормальногофункционированияфинансовойсистемыпредприятияоченьважнамера, улучшающаяликвидностьегобаланса:

-обязательнодолженбытьтакойпоказатель, какростчистыхактивовпредприятия, чторассматриваетсякакблагоприятнаятенденциядлявсегобалансавцелом.

Итак, подведёмвсемувышесказанномунебольшойитог. Чтобыулучшитьвцеломликвидностьбалансапредприятия, исключительноважнытакиефакторы, как:

1. Общаясуммаплатежей:

-недолжнобытьзадолженностипоссудамбанка;

-недолжнобытьпросроченнойзадолженностипорасчётнымдокументампоставщиков;

-недопустимынедоимкивбюджет.

2. Причинанеплатежей:

-всегдадолжныбытьсобственныеоборотныесредства;

-должныбытьсверхплановыезапасытоварно – материальныхценностей;

-должныбытьоплаченывсроктоварыотгруженные;

-должнабытьиммобилизацияоборотныхсредстввкапитальноестроительство.

3. Источники, ослабляющиефинансовуюнапряжённость:

временносвободныесобственныесредства – спецфонды;

-привлечённыесредства ( превышениенормальнойкредиторскойзадолженностинаддебиторской );

-кредитыбанканавременноепополнениеоборотныхсредств.

Присоблюденииданныхмерулучшитсяликвидностьбаланса, иврезультатеэтогопредприятиебудетсостоятельнымиплатёжеспособным.

4.

Методика

анализа

платёжеспособности

и

предприятия

.

Основные

показатели

ликвидности

Предварительнаяоценкафинансовогоположения

предприятияосуществляетсянаоснованииданныхбухгалтерскогобаланса, «Отчетао

движенииденежныхсредств», атакжеф. № 5 «Приложениекбухгалтерскому

балансу». Наданнойстадиианализаформируетсяпервоначальноепредставлениео

деятельностипредприятия, выявляютсяизменениявсоставеимуществапредприятияи

ихисточниках, устанавливаютсявзаимосвязимеждупоказателями.

Сэтойцелью

определяютсоотношенияотдельныхстатейактиваипассивабаланса, ихудельный

весвобщемитоге (валюте) баланса, рассчитываютсуммыотклоненийвструктуре

основныхстатейбалансапосравнениюспредшествующимпериодом. Приэтомобщая

суммаизменениявалютыбалансарасчленяетсянасоставныечасти, чтопозволяет

сделатьпредварительныевыводыохарактереимевшихместосдвиговвсоставе

активов, источникахихформированияиихвзаимнойобусловленности.

Дляудобства

проведениятакогоанализацелесообразноиспользоватьуплотненныйаналитический

баланс, формируемыйпутемагрегированияоднородныхпосвоемусоставуэлементов

балансовыхстатейвнеобходимыханалитическихразрезах.

Наследующемэтапе

предварительногоанализаликвидностииплатежеспособностипроводитсярасчети

оценкадинамикирядааналитическихкоэффициентов, характеризующихфинансовое

положениепредприятия.

Однимизважнейшихкритериевфинансовогоположения

предприятияявляетсяоценкаегоплатежеспособности, подкоторой, какуже

отмечалосьвыше, принятопониматьспособностьпредприятиярассчитыватьсяпо

своимдолгосрочнымобязательствам. Следовательно, платежеспособнымявляетсято

предприятие, укоторогоактивыбольше, чемвнешниеобязательства. Предприятие

считаетсяликвидным, еслионовсостояниивыполнитьсвоикраткосрочные

обязательства, реализуятекущиеактивы. Основныесредства, еслитолькоонине

приобретаютсясцельюдальнейшейперепродажи, вбольшинствеслучаевнемогут

бытьисточникамипогашениятекущейзадолженностипредприятиявсилу, во-первых,

своейособойфункциональнойроливпроцессепроизводства, и, во-вторых, весьма

затруднительныхусловийихсрочнойреализации.

Дляпредварительнойоценки

ликвидностипредприятияпривлекаютсяданныебухгалтерскогобаланса. Информация,

отражаемаяворазделеактивабалансахарактеризуетвеличинутекущихактивовв

началеиконцеотчетногогода. Сведенияократкосрочныхобязательствах

предприятиясодержатсявразделепассивабаланса .

Предприятиеможетбытьликвиднымвбольшейилименьшейстепени, посколькув

составтекущихактивоввходятразнородныеоборотныесредства, средикоторых

имеютсякаклегкореализуемые, такитруднореализуемыедляпогашениявнешней

задолженности.

Втожевремявсоставекраткосрочныхпассивовмогутбыть

выделеныобязательстваразличнойстепенисрочности. Поэтомуоднимизспособов

оценкиликвидностинастадиипредварительногоанализаявляетсясопоставление

определенныхэлементовактиваипассивамеждусобой. Сэтойцельюобязательства

предприятиягруппируютсяпостепениихсрочности, аегоактивы - постепени

ликвидности (реализуемости). Так, наиболеесрочныеобязательствапредприятия

(срокоплатыкоторыхнаступаетвтекущеммесяце) сопоставляютсясвеличиной

активов, обладающихмаксимальнойликвидностью (денежныесредства,

легкореализуемыеценныебумаги). Приэтомчастьсрочныхобязательств, остающихся

непокрытыми, должнауравновешиватьсяменееликвиднымиактивами - дебиторской

задолженностьюпредприятийсустойчивымфинансовымположением, легкореализуемыми

запасамитоварно-материальныхценностейидр. Прочиекраткосрочныеобязательства

соотносятсястакимиактивами, какдебиторскаязадолженность, готоваяпродукция,

производственныезапасыидр.

Проанализировавданныепоказатели, необходимоперейтикоценкекачественнойсоставляющейсамихактивов, аименно, ксоставу

производственныхзапасов, спросунапродукцию, надежностипокупателей, атакже

оценитьсрочностьобязательствпредприятия. Поэтомуокончательныевыводы

относительнофинансовойустойчивостииликвидностипредприятиямогутбыть

сделаныпорезультатамвнутреннегоанализатекущихактивовикраткосрочных

обязательств.

Особоезначениедляплатёжеспособностипредприятияимеетскоростьдвиженияденежныхсредств. Однимизосновныхусловийфинансового

благополучияпредприятияявляетсяпритокденежныхсредств, обеспечивающий

покрытиееготекущихобязательств. Следовательно, отсутствиетакогоминимально

необходимогозапасаденежныхсредствсвидетельствуетоналичиифинансовых

затрудненийупредприятия. Втожевремя, чрезмернаявеличинаденежныхсредств

говоритотом, чтореальнопредприятиетерпитубытки, связанныесинфляциейи

обесценениемденег. Вэтойсвязивозникаетнеобходимостьоценкирациональности

управленияденежнымисредстваминапредприятии. уществуютразличныеспособытакогоанализа. Вчастности, показателемвозникновенияфинансовыхзатрудненийявляетсятенденциясокращениядолиденежныхсредстввсоставетекущихактивовпредприятияпривозрастающемобъемеего

текущихобязательств. Поэтомуежемесячныйанализсоотношенияденежныхсредстви

наиболеесрочныхобязательств (сроккоторыхистекаетвтекущеммесяце) может

датьдостаточнокрасноречивуюкартинуизбытка (недостатка) денежныхсредствна

предприятии.Длятого, чтобыраскрытьреальноедвижениеденежныхсредствна

предприятии, оценитьсинхронностьпоступленияирасходованияденежныхсредств, а

такжеувязатьвеличинуполученногофинансовогорезультатассостояниемденежных

средствнапредприятии, следуетвыделитьипроанализироватьвсенаправления

поступления (притока) денежныхсредств, атакжеихвыбытия (оттока). Указанныенаправлениядвиженияденежныхсредствприняторассматриватьотдельновразрезе

следующихосновныхвидовдеятельности:

1) текущей;2) инвестиционной;3) финансовой. Притокденежных

средствврамкахтекущейдеятельностисвязан, впервуюочередь, сполучением

выручкиотреализациипродукции, выполненияработиоказанияуслуг, атакже

авансовотпокупателейизаказчиков. Отток - суплатойпосчетампоставщикови

прочихконтрагентов, выплатойзаработнойплатыработникам, производимыми

отчислениямивфондысоциальногострахованияиобеспечения, расчетамисбюджетом

попричитающимсякуплатеналогам. Ктекущейдеятельностипредприятияпринято

такжеотноситьивыплаченные (полученные) процентыпокредитам. Движениеденежныхсредстввразрезеинвестиционнойдеятельностисвязаносприобретением

(реализацией) имущества, имеющегодолгосрочноеиспользование. Впервуюочередь,

этокасаетсяпоступления (выбытия) основныхсредствинематериальныхактивов.

Финансоваядеятельностьпредприятийсвязанавосновномспритокомсредств

вследствиеполучениядолгосрочныхикраткосрочныхкредитовизаймовиихоттоком

ввидевыплатыдивидендовипогашениязадолженностипополученнымранее

кредитам. Прианализевзаимосвязиполученногофинансовогорезультатаи

измененияденежныхсредствследуетучитыватьвозможностьполучениядоходов,

отражаемыхвучетеранеереальногопоступленияденежныхсредств (например, при

учетереализованнойпродукциипомоментуееотгрузки). Дляцелейанализа

привлекаетсяинформациябухгалтерскогобаланса, формы№ 2, 4, 5, данныеГлавной

книги. Сеепомощьюотдельноопределяетсядвижениеденежныхсредствврамках

текущей, инвестиционнойифинансовойдеятельности. Совокупныйрезультат,

характеризующийсостояниеденежныхсредствнапредприятии, складываетсяизсуммы

результатовдвижениясредствпокаждомувидудеятельности. Анализ

целесообразноначинатьсоценкитехизменений, которыепроизошливсостоянии

активовпредприятияиихисточниках. Результатыанализанеобходимоотражатьв

таблицах. Далееследуетопределить, какизменениепокаждойстатьеактиваи

пассиваотразилисьнасостоянииденежныхсредствпредприятияиегочистой

прибыли.Акционеры (инвесторы), располагаяинформациейодвиженииденежных

потоковнапредприятии, имеютвозможностьсудитьотом, насколькостабильно

финансовоеположениепредприятия, вкотороеонивложилисвоисредства, более

обоснованноподойтикразработкеполитикираспределенияииспользованияприбыли.

Такимобразом, вотличиеотранеесложившихсяподходовкоценкефинансового

положения, анализдвиженияденежныхсредствдаетвозможностьсделатьболее

обоснованныевыводыотом, вкакомобъемеиизкакихисточниковбылиполучены

поступившиенапредприятияденежныесредстваикаковыосновныенаправленияих

использования; достаточнолисобственныхсредствпредприятиядляосуществления

инвестиционнойдеятельностиидр. Немаловажнаярольванализеликвидностипредприятияотводитсяанализудебиторскойзадолженности, котораязанимает

значительныйудельныйвесвсоставетекущихактивовпредприятия. Внаиболее

общемвидеизменениявобъемедебиторскойзадолженностизагодмогутбыть

охарактеризованыданнымибаланса (форма 1).Дляцелейвнутреннегоанализаследуетпривлечьсведенияаналитическогоучета (журнал-ордерилизаменяющуюеговедомостьучетарасчетовспокупателямиизаказчиками). Дляобобщения

результатованализасостояниярасчетовспокупателямиизаказчикамисоставляют

своднуютаблицу, вкоторойдебиторскаязадолженностьклассифицируетсяпосрокам

образования. Ежемесячноеведениетаблицыпозволяетбухгалтерусоставитьчеткую

картинусостояниярасчетовспокупателямииобращаетвниманиенапросроченную

задолженность. Крометого, практическаяполезностьиспользованиятаблицыпо

дебиторамсостоитещевтом, чтоонивзначительнойстепениоблегчаютпроведение

инвентаризациисостояниярасчетовсдебиторами.Дляоценкиоборачиваемостидебиторскойзадолженностииспользуетсяследующаягруппапоказателей. 1)Оборачиваемостьдебиторскойзадолженности;2) Периодпогашениядебиторской

задолженности;3) Долядебиторскойзадолженностивобщемобъеметекущих

активов;4) Долясомнительнойзадолженностивсоставедебиторской

задолженности. Существуютнекоторыерекомендации, позволяющиеуправлять

дебиторскойзадолженностью: 1) контролироватьсостояниерасчетовс

покупателямипоотсроченным (просроченным) задолженностям; 2) повозможностиориентироватьсянабольшеечислопокупателейсцельюуменьшениярисканеуплаты

однимилинесколькимикрупнымипокупателями; 3) следитьзасоотношением

дебиторскойикредиторскойзадолженности: значительноепревышениедебиторской

задолженностисоздаетугрозуфинансовойустойчивостипредприятияиделает

необходимымпривлечениедополнительных (какправило, дорогостоящих) источников

финансирования; 4) использоватьспособпредоставленияскидокпридосрочной

оплате. Вусловияхинфляциивсякаяотсрочкаплатежаприводитктому, что

предприятие-производитель (продавец) реальнополучаетлишьчастьстоимости

реализованнойпродукции. Поэтомувозникаетнеобходимостьоценитьвозможность

предоставленияскидкипридосрочнойоплате. Техникаанализабудетследующей.

Падениепокупательнойспособностиденегзапериодхарактеризуетсяспомощью

коэффициентаКи, обратноговеличинеиндексацен. Еслиустановленнаядоговором

суммакполучениюсоставляетвеличину , адинамикаценхарактеризуетсяиндексов

тореальнаясуммаденегсучетомихпокупательнойспособностивмомент

оплатысоставитКи = ц. Важнымпоказателемликвидностипредприятияявляется

структурабаланса, поэтомувопросеёоценкиприобретаетособуюактуальность.

Неудовлетворительнаяструктурабалансасвидетельствуетополной

неплатёжеспособностипредприятияиявляетсяоснованиемдляпринятиярешенияо

егонесостоятельности (банкротстве).Оценканесостоятельностипредприятиядолжназаниматьопределенноеместовдеятельностибухгалтеракакпрофессионала,

осуществляющегоконтрользавыполнениемхозяйственныхопераций, такилииначе

влияющихнафинансовуюустойчивостьпредприятия, иаудитора - присоставлении

заключенияофинансовомсостояниипроверяемыхсубъектов. Поднесостоятельностью (банкротством) предприятияпонимаетсянеспособность

удовлетворитьтребованиякредиторовпооплатетоваров (работ, услуг), атакже

неспособностьобеспечитьобязательныеплатеживбюджетивнебюджетныефондыв

связиспревышениемобязательствдолжниканадегоимуществомиливсвязис

неудовлетворительнойструктуройбалансадолжника. Показателямидляоценки

удовлетворительностиструктурыбалансапредприятияявляются: 1) коэффициент

текущейликвидности (КТЛ) - характеризуетспособностьпредприятияодновременнно

погаситькраткосрочныеобязательства. Рассчитываетсякакотношениетекущих

(оборотных) активовктекущимобязательствамкомпании. НормативноезначениеКТЛ

равно ; 2) коэффициентобеспеченностисобственнымисредствами (КСК) -

определяетсякакотношениесобственныхисточниковфинансированияоборотных

активовквеличинеоборотногокапитала. Нормативопределеннауровне ; 3)коэффициентвосстановления (утраты) платежеспособности (КВУ) - коэффициенты

показываютвероятностьтого, чтонеплатежеспособноепредприятиевтечение

последующихшестимесяцевсможетвосстановитьспособностьпогашатькраткосрочные

обязательства, аплатежеспособное - впоследующиетримесяцанеутратит

финансовойустойчивости. Этоткоэффициентрассчитывается, еслиструктурабаланса

признаетсянеудовлетворительнойврезультатерасчетакоэффициентатекущей

ликвидностииликоэффициентаобеспеченностисобственнымисредствами.

Определяетсякакотношениерасчетногокоэффициентатекущейликвидностикего

установленномузначению. Расчетныйкоэффициенттекущейликвидностиопределяется

каксуммафактическогозначениятекущейликвидностинаконецотчетногопериодаи

изменениюзначенияэтогокоэффициентамеждуконцоминачалоотчетногопериодав

пересчетенаустановленныйпериодвосстановления (утраты) платежеспособности.

Нормативкоэффициента - неменее 1. Выводыопризнанииструктурыбалансанеудовлетворительной, апредприятиянеплатежеспособнымделаютсяприотрицательнойструктуребалансаиотсутствииунегореальнойвозможности

восстановитьсвоюплатежеспособность. Порезультатамрасчетовиполученным

значениямперечисленныхпоказателей (критериев) можетбытьпринятоодноиз

следующихрешений: 1) опризнанииструктурыбалансапредприятия

неудовлетворительной, апредприятиянеплатежеспособным;2) оналичииреальной

возможностиупредприятия-должникавосстановитьсвоюплатежеспособность;3) оналичииреальнойвозможностиутратыплатежеспособностипредприятием, когдаоновближайшеевремянесможетвыполнитьсвоиобязательствапередкредиторами.Основаниемдляпризнанияструктурыбалансапредприятия

неудовлетворительной, апредприятия - неплатежеспособнымявляетсявыполнение

одногоизследующихусловий: 1) коэффициенттекущейликвидностинаконец

отчетногопериодаимеетзначениеменеенормативного; 2) коэффициентобеспеченностисобственнымисредстваминаконецотчетногопериодаимеетзначение

менеенормативного. Принеудовлетворительнойструктуребалансадляпроверки

реальнойвозможностиупредприятиявосстановитьсвоюплатежеспособность

рассчитываетсякоэффициентвосстановленияплатежеспособности. При

удовлетворительнойструктуребалансадляпроверкиустойчивостифинансового

положениярасчитываетсякоэффициентутратыплатежеспособности. Коэффициент

восстановления (утраты) платежеспособности (КВУ) характеризуетреальную

возможностьпредприятиявосстановитьилиутратитьплатежеспособностьвтечение

определенногосрока.Послепринятиярешенияопризнанииструктурыбаланса

неудовлетворительной, апредприятия - неплатежеспособнымупредприятия

запрашиваетсядополнительнаяинформацияипроводитсяуглубленныйанализего

финансово-хозяйственнойдеятельностивцеляхвыборавариантапроведения

реорганизационныхпроцедурдлявосстановленияегоплатежеспособностиили

ликвидационныхмероприятий.Дляповышенияликвидностипредприятиянеобходимоприниматьследующиемеры.Надежнымметодомулучшенияфинансовогосостояниясчитается

диверсификацияпроизводства, тоестьрассредоточениеактивовпоразличнымвидам

деятельности. Врядеслучаевэффективноурезаниесферпроизводственной

деятельности. Например, вуставеряданефтегазовыхорганизацийкосновнымвидам

деятельности, связанныхсдобычейнефтиигаза, донедавнеговременибыла

отнесенатакжестроительнаядеятельность, несвязаннаясосновными

вспомогательнымпроизводством, эксплуатацияжилищногофонда, водоканальных

сетей, производствоиреализацияпищевойисельскохозяйственнойпродукции. Средивнутреннихфактороввозникновениянеплатежейможновыделитьте,

устранениекоторыхнапрямуюзависитотуспешнойсовместнойработыбухгалтериии

менеджмента. Книмотносятся: дефицитсобственныхоборотныхсредств, рост

дебиторскойикредиторскойзадолженности, несовершенствомеханизмаопределения

фактическойценыреализациипродукцииинизкаядоговорнаядисциплина.

Существеннымфактором, оказывающимвлияниенаоздоровлениефинансового

положенияпредприятия, являетсяпогашениедебиторскойзадолженностипредприятия.

Однойизпричинвозникновениядебиторскойзадолженностиявляется

неотрегулированностьотношенийпредприятияибанка, приводящаяксерьезным

финансовымпроблемам. Присоставленииизаключениидоговоранарасчетно-кассовое

обслуживаниенеобходиморуководствоватьсяследующимирекомендациями: -договорныеотношениясбанкомдолжныпредусматриватьоплатузавременное

использованиесредствпредприятия, находящихсянарасчетномсчете;- вдоговоредолжнобытьопределено, чтозачислениесредствпредприятиянарасчетныйсчет

производитсявтечениеоперационногоднянадатупоступленияплатежных

документов, вслучаезадержкипоступлениябанкобязануплатитьпенизакаждый

деньпросрочки; - установитьответственностьбанказазадержкуплатежейв

связиснеправильнойадресациейплатежныхдокументовсначислениемпенейза

каждыйденьпросрочки;- банкуприниматьивыдаватьденежныесредствапо

первомутребованиюклиентавпределахсредств, имеющихсянаегорасчетномсчете,

ивпределахсумм, предусмотренныхзаявкойклиентапокассовомуплану; - вслучаенеоднократногонарушениябанкомсвоихобязательств, предприятиеоставляет

засобойправорасторгнутьдоговорнарасчетно-кассовоеобслуживаниев

одностороннемпорядке. Вкачестведополнительныхисточниковфинансированияможновыделитьнетрадиционныеметодыобновленияматериальнойбазыиускоренноймодернизацииосновныхфондов, однимизкоторыхявляетсялизинг.

Лизингодатель, предоставляялизингполучателюосновныхфондовнаустановленные

договоромсрокизаопределеннуюплату, посуществуреализуетпринципы

срочности, возвратностииплатности, присущиекредитнойсделке. Но, сдругой

стороны, илизингодатель, илизингополучательоперируюткапиталомневденежной,

авпроизводственнойформе, чтосближаетлизингсинвестированием, резко

поднимаетегоэкономическуюзначимость.И, наконец, необходимоостановитьсяещенаодномфакторефинансовогооздоровления. Этосовершенствованиедоговорнойдисциплины. Влияниеданногофактораневозможновыявитьбезучетаотраслевых

особенностейпроизводстваиорганизациифинансов.Необходимопонимать, чтопроблемысликвидностьюпредприятиянарушаютегодеятельностькакого-либоподразделения, или, вхудшемслучае, всегопредприятия. Самоеликвидноеимущество – этоденьгивкассеилинабанковскомсчету, занимиследуютценныебумаги (акции, паифонда, долговыеобязательства), которыеможновнормальныхусловияхбыстропродать. Натретьемместенаходятсядебиторскиезадолженности –

неоплаченныесчетапокупателей. Хотявбалансевкачествеоборотногоимущества

отражаютсяипредоплаты, изапасы, онинесчитаютсяликвиднымимуществом. Также

несчитаетсяликвиднымимуществомосновноеимущество – оборудованиеинедвижимое

имущество. Проблемыликвидностинередковозникаютврезультатетого, чтодо

началареализацииновогобизнесаилипроектанеустанавливается, сколькоденег

необходимодляегозапуска. Именнопоэтомупередтемкакначатьбизнес,

необходимовыяснить, скольконаэтореальнопотребуетсяфинансовыхресурсов.

Еслиречьидетоначинающемпредприятии, самоеважное - убедиться, чтоимеется

достаточнофинансовыхсредств.Ошибказачастуюдопускаетсяприучетепоступленийотпродаж. Какправило, руководительпредприятияпредполагается, чтовесьтоварбудетпродансразу, иденьгизанегопоступятнемедленно. Нонапрактикеполучаетсявсёиначе. Чтобыпродатьтовар, необходимовремя, какдляпродажи, такидляполученияденег. Болеетого, многиефирмы (особенновторговле) предпочитаютработатьсотсрочкойплатежа.Зачастуюучитываетсятольковремя, котороеуходитконкретнонапроизводство, в

неговключаютпоставкуматериалов, производство, работупопродажами

поступлениеденег. Такойспособпредварительногорасчетакардинально

неправилен.Осуществлятьпостоянныйконтрользавременемтоварооборота

необходимонетольконаначинающемпредприятии, ноинапостояннодействующем.

Этопозволяетопределятьпотребностьвфинансовыхресурсах. Впротивномслучае

можнооказатьсявположении, когдаперспективноепроизводствобудетзакрыто

из-занесвоевременногофинансирования. Кромеэтого, необходимопостоянно

анализировать, чтобудет, еслипродажипойдутлучшеилихуже, еслипоставки

сырьязатянутсяипредвидетьнаступлениеэтихситуацийибытьготовымикним.

Такимобразомможнооценить, сколькоденегмаксимальнопонадобитсявсамом

худшемслучае, исколькоминимальноденегпотребуетсявсамомлучшем

случае.Конечножесамымглавнымвуправленииликвидностьюявляетсяпостоянный

контрользаеёпоказателями, которыерассмотренывыше. Коэффициентыликвидности

даютоценкуспособностифирмыоплачиватькраткосрочныезадолженности. Особое

вниманиенеобходимоуделятькоэффициентутекущейликвидностиикоэффициенту

срочнойликвидности.Закоэффициентомтекущейликвидностинеобходимопостоянно

следить, особенноеслиречьидетобыстроразвивающемсяпредприятии. Например,

руководство, увидев, чтопредприятиеуспешно, можетначатьпоисквозможностей

дляновыхинвестицийиприобрестиновоеоборудованиеилинедвижимость. Оборотные

средствабудутвложенывосновноеимущество. Ноеслиновоеоборудованиесразуже

ненайдетдостаточногопримененияилиеслинаегоприобретениебудетзатрачено

слишкоммногоденег, томожетпострадатьвсепредприятие, таккакоборотных

средствбудетнедостаточнодляоплатысчетов.Коэффициентсрочнойликвидностисчитаетсяболееконсервативнымпосравнениюскоэффициентомтекущейликвидности,посколькуприегорасчётеизоборотногоимуществавычтеноимущество, которое,какправило, труднейреализовать, ипредоплаты, возвратакоторыхзачастуюнельзя

потребовать.Важноезначениевуправленииликвидностьюиграетпланирование

(постановкацелейдляпредприятия (увеличениедолирынка, увеличениеоборота,

увеличениеприбылиит.д.) исоставлениестратегическихплановдлядостижения

целей). Тщательнопроанализированныйбизнес-пландляреализациистратегии

позволяетследитьзасоответствиемплановреальномуположениюдели, вслучае

обнаружениянесоответствий, своевременнореагировать. Такжеосновательно

составленныйбизнес-планпоказываетпериоды, втечениекоторыхпредприятие

нуждаетсявдополнительномфинансированиидляподдержаниясвоей

ликвидности.Банкротствопредприятияглавнымобразомсвязаносего

платежеспособностью, поэтомуоченьваженсоставленныйнахорошемуровнеотчето

денежныхпотоках, работасдебиторами, атакжеиспользованиеразличных

возможностейобеспеченияликвидности. Прихорошоналаженномпроизводствев

случаевозникновениядефицитаденежныхсредств, необходимоприбегатьк

банковскимкраткосрочнымкредитам, предварительнооцениввсевыгодыипотери.

Особоевниманиенеобходимообращатьинаследующиефакторы, которыетемили

инымобразомсказываютсяналиквидностипредприятия:1) Сезонность – планируя

своюдеятельность, необходимонепременноучестьсезонность, обусловленныеею

закономерности. Мороженоебольшейчастьюпродаетсялетом, торфдляотопления –

зимой. Ноучитыватьтолькосезонностьпродажнедостаточно. Такжеваженучет

сезонностидругихчастейпредприятия. Например, хотяпродажаторфадляотопления

происходитзимой, затратынаегозаготовкуделаютсялетом. 2) Чрезмерные

инвестиции – распространеноошибочноемнение, чтоуспешнымявляетсято

предприятие, котороеинвестируетмногоиувеличиваетоборот. Каждоерешение

относительноинвестицийнеобходимопредварительноосновательнопроанализировать.

Посколькувслучаеинвестицийуменьшаетсяобъемоборотногоимущества, тодо

вынесенияокончательногорешениянеобходимоубедиться, чтоприразмещенииденег

восновноеимуществонепострадаетликвидность.3) Инвестициизасчетбудущих

денежныхпотоков – следуетпроявлятьосторожностьвтехслучаях, когда

предприятиедлятого, чтобыбыстрополучитьденьги, беретуклиентапредоплатуи

вответсоглашаетсяоказыватькакую-либоуслугувтечениедлительногопериода

времени. Например, работавшаянескольколетплощадкадлягольфапо

требованиюклиентовнуждаласьвинвестициях. Руководстворешилодляполучения

средствзавербоватьновыхчленов. Чтобыповыситьихчисленность, тем, кто

заплатитвступительныйвзносиабонентнуюплатузагодвперед, былаобещана (и

широкоразрекламирована) возможностьполучитьнатригодаправоигратьна

площадке. Кампанияпрошлауспешно, ипоступившиеденьгибылиинвестированыв

дорожкидлягольфаиинвентарь. Носнаступлениемтретьегогодапредприятие

столкнулосьсоченьсерьезнымипроблемами. Игроковбыломного, ивсебыли

довольныуровнемплощадки, ноупредприятиянебылоденегнато, чтобыоплатить

текущиерасходы. Нуждаясьвденьгах, онопредложиловозможностьвтечение

следующихдвухлетневноситьабонентнуюплатузаигруитемсамымсущественно

сократилосвоивходящиеденежныепотокибудущихпериодов. Поэтомувданной

ситуацииправильнеебылоприбегнутькбанковскомузайму. Чтобыупредприятия

невозникалипроблемысликвидностью, необходимоставитьконкретныецели,

составлятьстратегииихдостижения, постоянноанализироватьиконтролировать

соответствиереальногоположенияделисоставленныхпланов. Пласкова Н., Тойкер Д Бухгалтерская отчетность как информационная база финансового анализа //Финансовая газета. Региональный выпуск. – 2002. - № 35. - С. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 3-е изд., испр. –М.:ИНФРА-М, 2006. - С. 215Заключение.

Ликвидность - экономическийтермин, обозначающийспособность активовпревращатьсявденежныесредстваилиихэквиваленты. Ликвидный – обращаемыйвденьги.

Термин "ликвидность" неследуетпутатьстерминами "ликвидностьбаланса", "коэффициентликвидности". Несмотрянато, чтозвучатониоченьпохоже, всмыслэтихиподобныхпонятийвкладываетсянесколькоинойсмысл. Рассмотримприменениетерминаболеедетально.

Ликвидность

в

общем

понимании

- способностьпревращатьсявденьгиилипогашатьобязательствапереддругимифизическимиилиюридическимилицами. Ликвидный - способныйпревратитьсявденьги. Приэтомпринципиальноезначениедляданноготерминаимеетименноскоростьтакогопревращения. Поэтомуразличают высоколиквидные

и низколиквидные

активы.

Управление

ликвидностью

осуществляетсядвумяспособами: путемуправленияактивамиипутемуправленияликвиднымизаемнымисредствами. Управлениерискомликвидностибазируетсяна GAP-анализе, сутькоторогосостоитврасчетеабсолютногоиотносительногоразрывамеждувеличинойидинамикойизмененияуровняактивовипассивовпосоответствующимсрокампогашения. Вданномслучаеприпринятииуправленческихрешенийвовниманиепринимаетсянетолькоэкономическаяэффективность, нонеобходимостьудержания "условнобезопасного" уровняактивовиобязательствпередконтрагентами. Применительноктермину "низкаяликвидность" такжеможноговоритьнетолькоосрокереализации (превращения) актива, ноионекомуровнепотерь, связанныхсданнымпревращением. Например, некийобъектосновныхсредствноминальнойстоимостьюводинмиллионможновтечениемесяцапревратитьвденежныесредства, нолишьвсемьсоттысяч.

Коэффициентбыстройликвидности – финансовыйкоэффициент, равныйотношениювысоколиквидныхтекущихактивовккраткосрочнымобязательствам (текущимпассивам).Показываетспособностьпредприятиярассчитыватьсяпосвоимдолгамвпериоддлительностиодногопроизводственногоцикла (периодвремени, необходимыйдляизготовленияиреализацииоднойпартиипродукции) вслучаевозникновениясложностейсосбытомтоваровилиготовойпродукции.Данныйкоэффициентрассчитываетсяпоформуле:

Быстраяликвидность = (Краткосрочнаядебиторскаязадолженность + Краткосрочныефинансовыевложения + Денежныесредства) / (Краткосрочныепассивы — Доходыбудущихпериодов — Резервыпредстоящихрасходов).Рассмотрим, какоценитьэтоткоэффициент. Вчислителемыпринимаемвовниманиетолькоактивы, способностьобращатьсякоторыхвденежныесредстваневызываетунассомнений. Тоестьнепосредственноденьги, долгинамифинансовыевложения, которыетожемогутбытьобращенывденьгивкороткийпромежутоквремени. Полученнуюсуммусоотносимстекущимиобязательствамипредприятия - тоестьтекущимипассивами, изкоторыхисключенысуммы, которыенеявляютсяконкретнымиобязательствамипоуплатеденежныхсредств. Такимобразом, мыполучаемзначение, сколькопредприятиеможетоплатитьнакаждую единицуденежныхобязательств, есливдругвсекредиторыодновременнопредъявяттребованиякоплате.

Список

используемой

литературы

:

1 Мухамедьярова А. Как уравновесить ликвидность и рентабельность // Консультант. – 2006.- № 11. – С. 18

2 Самойленко О.Б. Практика анализа финансово-хозяйственной деятельности по итогам года // Налоговый учет для бухгалтера. – 2005. - № 1. – С. 17

3 Щербакова Н.Ф. Финансовая устойчивость и диагностика возможного банкротства организации // Аудиторские ведомости.– 2002.-№ 10.- с.13

4 Пласкова Н., Тойкер Д Бухгалтерская отчетность как информационная база финансового анализа //Финансовая газета. Региональный выпуск. – 2002. - № 35. - С. 5

5 Пласкова Н., Тойкер Д Бухгалтерская отчетность как информационная база финансового анализа //Финансовая газета. Региональный выпуск. – 2002. - № 35. - С. 5

6 Пятов М.Л. Возможности анализа бухгалтерской отчетности // БУХ.1С. – 2006. - № 9. – С. 18

7 Островенко Т.К., Гребнев Г.Д. Проблемы методики анализа финансового состояния предприятия и его информационной базы // Экономический анализ: теория и практика № 5, 2004 г.

8 Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 3-е изд., испр. –М.:ИНФРА-М, 2006. - С. 215

9 Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 3-е изд., испр. –М.:ИНФРА-М, 2006. - С. 215

10 Пятов М.Л. Возможности анализа бухгалтерской отчетности // БУХ.1С. – 2006. - № 9. – С. 18

|