Министерство образования Украины

Приазовский государственный технический университет

Кафедра экономической теории

Курсовая работа

на тему:

«Формы и системы оплаты труда»

Подготовила:

студентка группы ФК-08-2

Гарнагина Екатерина

Проверила:

преподаватель Кравченко М. С.

г.Мариуполь

20010 год

Аннотация

Курсовая работа 47 стр., 3 рис., 2 таб., источников информации

Объектом исследования является оплата труда.

Целью курсовой работы на тему «Формы и системы оплаты труда» - изучение заработной платы, её сущности и структуры, проанализировать действующие системы и формы оплаты труда, выяснить недостатки.

В ходе выполнения работы проанализирована оценка современного состояния организации нормирования и оплаты труда в Украине. Затрагивается актуальная проблема в моей работе – это несоответствие прожиточного минимума и заработной платы в Украине. Это является признаком неразвитости страны и отсталости экономики.

В результате проведения исследований были сделан следующие выводы: необходимо обеспечивать опережающий рост производительности труда по сравнению с ростом заработной платы, так как это является непременным условием нормального развития производства, производительных сил; механизм оплаты труда должен стимулировать повышение квалификации работников, учитывать условия труда; системы оплаты труда должны быть простыми, понятными всем работникам. Системы оплаты труда должны быть в постоянном развитии. Администрации предприятия совместно с профсоюзной организацией целесообразно систематически оценивать эффективность средств на оплату труда.

Содержание

Введение …………………………………………………………………………………...3

Раздел

I

.

Трактовка заработной платы ………………………………………….…….6

1.1

Понимание заработной платы К.Маркса …………………………………………....6

1.2

Экономическая трактовка заработной платы ………………………………………7

Раздел I

I

.

Видызаработной платы и форма оплаты труда ………………………….10

2.1

Повремённая и сдельная заработная плата …………………………………………10

2.2

Виды заработной платы (повремённо премиальная, прямая сдельная, косвенно сдельная, сдельно премиальная, сдельно прогрессивная, аккордная, аккордно премиальная) ……………………………………………………………………………...11

2.3

Тарифная система оплаты труда……………………………………………………. 16

Реклама

Раздел

III

.

Оплата по договорам гражданско- правового характера и трудовым соглашениям………………………………………………………………………………16

3.1

Анализ заработной платы на ООО «Тонус»………………………………………. 16

3.2

Порядок начисления. Порядок выплаты …………………………………………...24

3.3

Расчёт заработной платы …………………………………………………………… 29

3.4

Зарубежный опыт оплаты труда …………………………………………………….30

Раздел

IV

.

Проблемы и недостатки в области заработной платы……………….... 38

4.1

Статистические данные относительно выплаты заработной платы в Украине ....38

4.2

Реальная зарплата в Украине снизилась на 11%....................................................... 39

4.3

Проблемы с заработной платой в Украине ………………………………………....40

4.4

Минимальная заработная плата. Прожиточный минимум………………………...42

Вывод……………………………………………………………………………………... 45

Список литературы………………………………………………………………………..46

Введение

Как экономическое явление заработная плата возникла на определенной стадии развития человеческого общества, на том его этапе развития товарного производства, когда возник промышленный капитал, и в обществе появились наемные работники, с одной стороны, и предприниматели - с другой. Наемного работника от любого другого отличало то, что он, будучи свободным, не имел средств производства в собственности, но обладал способностью работать и мог эту способность предлагать на рынке труда в качестве товара. Предприниматель, имея в собственности все необходимое для производства и будучи свободным, в отличие от рабовладельца и помещика, не имел в собственности работников и предлагал работу на рынке труда, с тем чтобы, соединив в процессе производства наемных работников со средствами производства, произвести пользующийся спросом продукт и, продав его, получить прибыли. Наемный работник за свою работу на предприятии получал заработную плату.

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда. Понятие « заработная плата»

наполнилось новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот).

Реклама

Трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников предприятий всех организационно - правовых форм устанавливается законодательством.

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

В новых условиях хозяйствования важнейшими его задачами являются:

- в установленные сроки производить расчеты с персоналом по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки),

- своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования,

- собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, пенсионным фондом и фондом занятости.

Учет труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Грамотное и своевременное начисление заработной платы важно как для исчисления итогов труда, так и для хорошего психологического климата в среде работников: если человек знает, что его труд ценится и оплачивается достойно, правильно и вовремя, настроение и желание работать повышается. Соответственно растет и производительность труда, что приносит дополнительную прибыль фирме .

А чтобы правильно начислить работникам зарплату, нужно знать количество и качество произведенного труда. Значит, труд нужно уметь учитывать. Учетом рабочего времени и количеством труда на фирме занимаются специальные работники – это мастера и другие административные лица.

Каждый работник стоит оплаты за свой труд. Ведь от размеров заработной платы зависят его условия жизни, степень удовлетворения своих ежедневных потребностей, возможность сохранения работоспособности. В рыночной экономике заработная плата выражает главный и непосредственный интерес наёмных работников, работодателей и государства в целом. Нахождение взаимовыгодного механизма реализации и соблюдения интересов указанного трёхстороннего партнёрства является одним из главных условий развития производства и составляет предмет функции управления трудом и заработной платой. [1]

Раздел

I

. Трактовка заработной платы

1.1

Понимание заработной платы К.Маркса

Суть теории К. Маркса о сущности заработной платы состоит в том, что в процессе производства происходит расходование физической и умственной энергии человека, для восстановления которой необходимы материальные и духовные блага. Стоимость этих благ, обеспечивающих жизнедеятельность рабочего и членов его семьи, и составляет стоимость рабочей силы, которая принимает форму заработной платы. Зарплата, по определению К. Маркса, есть превращенная форма стоимости и цены рабочей силы. Это превращение состоит в том, что на поверхности зарплата выступает как плата за труд, а на самом деле есть цена рабочей силы.

Маркс доказывает, что труд не может выступать в качестве объекта купли - продажи, так как не может быть товаром, имеющим стоимость. Как известно, стоимость любого товара определяется затратами труда на его производство. Если предположить, что труд является товаром и имеет стоимость, то возникает вопрос, чем ее выразить. Определение стоимости труда трудом - бессмыслица.

Рабочая же сила является товаром, который обладает стоимостью и потребительской стоимостью. Стоимость рабочей силы определяется физиологическим и социальным факторами, поскольку человек как существо не только живое, но и социальное должен удовлетворять не только материальные, но и духовные потребности. Так как носителем способностей к труду является рабочий, то для его воспроизводства необходимо содержать семью как минимум из 4 - х человек. Поэтому совокупная стоимость рабочей силы определяется совокупностью материальных и духовных благ, необходимых для воспроизводства не только самого рабочего, но и членов его семьи. Потребительная стоимость рабочей силы состоит в ее способности создавать для собственника средств производства прибавочную стоимость, которая в процессе реализации трансформируется в прибыль. Ради этого он и покупает рабочую силу, для чего должен возмещать рабочему ее стоимость, принимающую форму заработной платы.

Теория заработной платы, являющейся органической составной частью созданного К. Марксом учения о прибавочной стоимости, глубоко обоснована в «Капитале», где раскрыта тайна превращения стоимости и соответственно цены рабочей силы в заработную плату. Теория К. Маркса объясняет не только законы этого превращения, но и законы движения заработной платы, специфические функции, выполняемые ею а процессе капиталистического производства, ее роль как средства усиления эксплуатации рабочего класса и одновременно как средства маскировки этой эксплуатации. [7]

1.2

Экономическая трактовка заработной платы

Основой заработной платы является цена труда как фактора производства, которая сводится к его предельной производительности. Согласно этим положениям работник должен создать такую величину продукта по стоимости, которая позволит возместить ему заработную плату, затраты всех ресурсов и получить приращение стоимости в виде прибыли. Из приведенных рассуждений вытекает, что заработная плата находится в прямой зависимости от эффективности труда работника.

Роль и значение заработной платы, как социально-экономической категории, различны для работника и работодателя. Для работника заработная плата является основной статьей его дохода, средством повышения благосостояния как его самого, так и членов семьи. Из этого становится очевидным, что заработная плата выполняет стимулирующую роль в деле повышения результатов труда и обеспечения на этой основе роста получаемого вознаграждения. Для работодателя заработная плата работника представляет собой затраты на производство. Поэтому эти затраты работодатель стремится минимизировать, особенно в расчете на единицу изделия.

Рассматривая вопросы реформирования заработной платы, необходимо обратить внимание на ряд новых особенностей в ее характеристике как экономической категории. В ней находят отражение многие экономические отношения. В административно-командной экономике выделяли две функции заработной платы - воспроизводственную и стимулирующую. В условиях развития рыночных отношений выделяют еще одну функцию - регулирующую. Это вытекает из того, что на рынке труда спрос влияет на уровень заработной платы, а от последней зависят цены на товары и услуги. Однако анализ указанных отношений свидетельствует о том, что практически ни одна из указанных функций не выполняется и в связи с этим обоснованно можно сделать вывод о потере заработной платой своей роли как экономической категории. В настоящее время особое значение имеет возрождение (осуществление) всех трех функций. Это соответствует интересам всех трех субъектов, действующих в рыночной экономике - работники, работодатели и государство.

Анализ экономических отношений, которые выражает заработная плата, позволяет сделать вывод и о том, что носителем воспроизводственной функции выступает работник, стимулирующей - работодатель и регулирующей - государство. Осознанию этих положений на практике мешают старые подходы к организации заработной платы. В рыночной экономике первичны условия оплаты - система ставок, окладов, норм трудовых затрат, формы и системы заработной платы, гарантийные и компенсационные выплаты, те или иные льготы. Именно эти элементы в совокупности составляют затраты работодателя на оплату труда. Поэтому представлять их в виде фонда зарплаты, фонда поощрения и т. п. нецелесообразно. Эти фонды искажают реально складывающиеся отношения.

Требует решения целый ряд вопросов в области налоговой системы регулирования индивидуальных доходе). Так, в качестве критерия освобождения от уплаты подоходного налога должна выступать не минимальная заработная плата, а прожиточный минимум. Ученые и практики предлагают уменьшить также минимальную ставку подоходного налога до 8%. Сегодня налогообложение заработной платы в основном подчинено решению фискальных задач. Очевидна необходимость ориентации ее и на социальные цели путем увязки с числом иждивенцев, живущих на облагаемы налогами доход.

Первостепенное значение имеет обеспечение своевременной выплаты заработной платы. Для этого целесообразно определить нормы компенсации работодателем за каждый день задержки выплаты заработной платы. В случаях

ее задержки более чем на 5 дней, помимо компенсации потерь, нужна еще и индексация заработной платы в соответствии с ростом цен в период задержки. Только так можно восстановить функции этой важной категории. Размер заработной платы, ее структура и методы выплаты должны носить справедливый, с точки зрения работником, характер. Иначе имеется опасность, что весь процесс реформ работниками будет восприниматься отрицательно.

На международном симпозиуме по вопросам заработной платы было подчеркнуто, что реальная заработная плата стран Центральной и Восточной Европы серьезно сократилась у всех трудящихся. Ее уровень сдерживает потребление и экономический прогресс. И очень важно такое утверждение: в странах региона главным источником инфляции является не заработная плата (она составляет лишь небольшую часть себестоимости продукции). Из-за недостаточно высокого уровня заработной платы быстро растет неформальный сектор в торговле. И отрыв заработной платы от экономической эффективности мешает выходу из нынешнего кризиса предприятий производственного сектора. Выход из этого положения и достижение конкурентоспособности на международных рынках связаны с повышением производительности труда и созданием дополнительных возможностей для обновления технологии. Другой путь, который для нас неприемлем - это удерживать заработную плату на сложившемся низком уровне.[14]

Вполне очевидно, что низкий уровень заработной платы в Украине является тормозом на пути расширения платежеспособного спроса, сдерживающим развитие отечественной экономики. В настоящее время наша промышленность более 85% продукции производит для внутреннего потребления.

В развитых рыночных странах Европы и в США на протяжении XX в. заработная плата, как правило, росла более высокими темпами, чем производительность труда. Такое положение создавало возможности для расширения внутреннего рынка и снимало остроту проблемы реализации продукции на внутреннем рынке. Рост затрат компенсировался техническим прогрессом. Расширение производства не сопровождалось увеличением фондоемкости (она с 50-х гг. остается неизменной). Поэтому и в Украине стабилизация экономического роста не может обойтись без повышения реальной заработной платы и увеличения на этой основе внутреннего рынка для продукции российской промышленности. Для того же, чтобы увеличение заработной платы и емкости рынка не сказалось на росте затрат и падении конкурентоспособности продукции отечественной промышленности, необходимо последовательно решать вопросы повышения технического уровня производства.

Из всей совокупности вопросов в данном разделе необходимо сжато рассмотреть вопросы информационного обеспечения реформирования заработной платы. Публикуемые данные становятся все более недоступными (тиражирование статистических сборников не финансируется государством) и не содержат необходимой информации. Очень важно перейти на международную систему учета затрат работодателей на рабочую силу и получение других данных статистической отчетности. Положительную роль имело бы проведение единовременного обследования заработной платы по профессиям, разрядам, формам и системам оплаты, условиям труда в промышленности и других отраслях экономики страны. Это послужило бы исходной основой по совершенствованию организации оплаты труда на предприятиях всех отраслей экономики.

Организация заработной платы на предприятиях строится на основе установления норм труда (норм времени, в выработки, численности персонала, обслуживания и др.), разработки тарифной системы, определения форм и тем оплаты труда, формирования фонда оплаты труда. Одновременно в этом процессе учитывают и такие факторы, как финансовое состояние и результаты хозяйственной деятельности, уровень безработицы в регионе среди работников данной специальности, государственное регулирование в области оплаты труда, сложившийся уровень зарплаты на предприятиях-конкурентах, влияние профсоюзов и др.

За рубежом применяются три основных типа организации заработной платы:

Американский тип организации заработной платы базируется на основе двух оценок: самой работы и исполнителя этой работы. Для этого первоначально используется тарифная ставка, а затем производится корректировка ставок и должностных окладов в зависимости от фактических результатов и условий работы.

Японский тип организации заработной платы строится на базе анкетных данных работника, где учитываются его возраст, пол, образовательный уровень, стаж работы и формы найма рабочей силы.

Западноевропейский тип организации заработной платы использует элементы как американского, так и японского типов тарифных и надтарифных условий оплаты стоимости рабочей силы.[15]

Раздел

II

. Виды заработной платы и форма оплаты труда

Заработная плата - это величина денежного вознаграждения, выплачиваемого наемному работнику за выполнение определенного задания, объема работ или исполнение своих служебных обязанностей в течение некоторого времени.

Существует две формы оплаты труда. Оплата устанавливается или в зависимости от времени, на протяжении которого предприятие использовало рабочую силу, либо в соответствии с объемом выполненных работ. В первом случае оплата называется повременной,

во втором случае - сдельной.

2.1 Повремённая и сдельная заработная плата

Повремённая форма оплаты труда применяется, если невозможно или трудно нормировать труд, при строго регламентированных, высокомеханизированных и автоматизированных производственных процессах, в производствах, требующих высокого качества и точности выполнения работ, и там, где нет надобности стимулировать интенсивность труда.

Главное преимущество для рабочего при повременной оплате труда состоит в том, что он имеет гарантированный ежемесячный заработок, не зависящий от возможного снижения уровня производства в данный период времени. Недостатком является то, что рабочий не имеет возможности повысить свой заработок путем увеличения личной доли участия в производственном процессе.

С точки зрения предприятия главный недостаток повремённой оплаты в том, что она не стимулирует повышения выработки рабочих. При этом предприятие имеет относительную экономию на заработной плате при увеличении производства продукции.

Сдельная форма оплаты труда применяется там, где можно установить однозначную зависимость между объемом произведенной продукции и количеством затраченного труда каждого рабочего или группы рабочих.

С точки зрения рабочего сдельная форма оплаты труда имеет то преимущество, что дает возможность повышения заработка при увеличении интенсивности труда.

Для предприятия применение сдельной системы оплаты труда дает возможность стимулировать при необходимости выработку рабочих, а основным недостатком является возможное снижение качества при росте выработки.[6]

2.2 Виды заработной платы

Сдельная система оплаты труда

применяются, когда есть возможность учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. При сдельной системе труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

Сдельная расценка – производная величина, которая определяется расчетным путем. Для этого часовая (дневная) тарифная ставка по соответствующему разряду выполняемой работы делится на часовую (дневную) норму выработки либо умножается на установленную норму времени в часах или днях. Для определения конечного заработка сдельная расценка умножается на количество произведенной продукции (выполненных работ).

Сдельные расценки не зависят от того, когда выполнялась работа: в дневное , ночное, или сверхурочное время.

При определении сдельной расценки исходят из тарифных ставок (окладов) выполняемой работы, а не из тарифного разряда, присвоенного работнику.

В зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда:

· прямую сдельную, когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

· сдельно-прогрессивную, при которой оплата повышается за выработку сверх нормы;

· сдельно-премиальную, когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономию материалов. Механизм ее начисления следующий: администрация предприятия совместно с профсоюзным комитетом разрабатывает расценки за выполнение каждого вида изделий, которые отражаются в нарядах на выполнение сдельных работ. Сумма начисленной заработной латы получается путем умножения сдельной расценки на количество произведенных деталей и прибавления премии. Премия начисляется при условии перевыполнения работником норм или достижения других показателей, дающих право на ее получение (отсутствие брака и т.п.). Размер премии устанавливается администрацией по согласованию с профкомом в процентном отношении к заработной плате, начисленной по сдельным расценкам;

· косвенно-сдельную, которая применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают;

· аккордную, когда совокупный заработок определяется за выполнение тех или иных стадий работы или за полный комплекс выполненных работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера (например, по договору подряда).

Повремённая система оплаты

труда сводится к оплате стоимости рабочей силы за отработанное время и применятся тогда, когда невозможно количественно определить результаты трудовой деятельности рабочих, служащих и руководителей.

При повремённой системе оплаты труда размер зарплаты зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются следующие тарифные ставки: часовые, дневные, месячные.

В повременной системе оплаты труда выделяют две формы: простую повременную и повременно-премиальную.

При простой повремённой оплате труда заработок рабочего определяется, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников соблюдается следующий порядок: если работник отработал все рабочие дни месяца, то оплатой явится установленный для него оклад, если же в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество оплачиваемых за счет предприятия рабочих дней.

При повремённо-премиальной оплате труда к сумме заработка по тарифу прибавляется премия, которая устанавливается в процентном отношении к тарифной ставке.

Механизм начисления повремённо-премиальной формы оплаты труда следующий: администрация предприятия совместно с профкомом разрабатывает тарифную сетку, которая в связи с инфляцией регулярно корректируется. В этой сетке указывается стоимость одного часа работы для работника каждого конкретного разряда. Чем выше разряд, тем больше ставка. Сумма начисленной заработной платы получается путем умножения часовой тарифной ставки на количество отработанных часов и прибавления премии.[6]

Руководители, специалисты и служащие (РСС) и работники администрации предприятия получают заработную плату также по повременно-премиальной системе, но порядок ее начисления имеет свои особенности.

Заработная плата РСС (руководителей структурных подразделений предприятия и их заместителей, мастеров, заведующих складами, архивами, секретарей, операторов ЭВМ, работников бухгалтерии (кроме главного бухгалтера) и всех остальных работников предприятия, не занятых прямо в процессе производства, но и не относящихся к администрации) определяется путем умножения средней заработной платы по предприятию на специальный коэффициент и прибавления к полученной сумме премии при условии ее начисления.

Средняя заработная плата по предприятию рассчитывается путем деления годового фонда заработной платы на средне списочную численность всех работников предприятия.

Коэффициенты утверждаются приказом генерального директора по согласованию с бухгалтерией и профсоюзным комитетом. Сумма премии определяется в процентном отношении к сумме начисленной заработной платы.

Заработная плата администрации предприятия начисляется так же, как и инженерно-техническим работникам, за исключением иного порядка установления коэффициентов. Процедура установления этих коэффициентов следующая: на общем собрании трудового коллектива утверждается коэффициент заработной платы генерального директора по отношению к средней заработной плате по предприятию. Затем генеральный директор по согласованию с профкомом устанавливает своим приказом коэффициенты надбавок к окладам для заместителей, главного инженера, главного бухгалтера и т.д.

Заработная плата работников администрации предприятия определяется путем умножения заработной платы генерального директора на соответствующий коэффициент. Для получения окончательной суммы заработной платы при условии начисления премии ее прибавляют к сумме заработной платы, исчисленной по изложенным выше правилам.

Для правильного начисления оплаты труда рабочим большое значение имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда.

Оплата часов ночной работы (с 22 до 6 часов). Час ночной работы оплачивается в повышенном размере, предусмотренном коллективным договором организации, но не ниже размеров, установленных законодательством. Продолжительность ночной работы (смены) сокращается на 1 час.

Оплата часов сверхурочной работы. Сверхурочные работы допускаются в исключительных случаях и с решения профкома организации. Работа в сверхурочное время оплачивается за первые 2 часа не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном размере за каждый час сверхурочной работы. Сверхурочные работы не должны превышать для каждого работника 4 часа в течение 2 дней подряд и 120 часов в год. Компенсация сверхурочных часов отгулом не допускается.

К сверхурочным работам и работе в ночное время не допускаются беременные женщины и женщины, имеющие детей в возрасте до 3 лет, работники моложе 18 лет, работники других категорий, установленных законодательством.

Оплата работы в выходные и праздничные дни. Работа в выходные и праздничные дни компенсируется работнику предоставлением другого дня отдыха или, по соглашению сторон, в денежной форме. Работа в выходные и праздничные дни оплачивается не менее чем в двойном размере.

Оплата очередных отпусков. Право на отпуск работникам предоставляется по истечению 6 месяцев непрерывной работы на данном предприятии. За работником, находящимся в отпуске, сохраняют его средний заработок.

Оплата за время выполнения государственных и общественных обязанностей. За время выполнения государственных и общественных обязанностей (участие в судебных заседаниях в качестве народных заседателей, общественных обвинителей, экспертов или свидетелей; осуществление избирательного права и так далее) работники получают свой средний заработок по месту работы.

Пособия по временной нетрудоспособности выплачивают рабочим и служащим за счет отчислений на социальное страхование. Основанием для выплаты пособий являются больничные листы, выдаваемые лечебными учреждениями. Размер пособия по временной нетрудоспособности зависит от стажа работы работника и его среднего заработка:

· при непрерывном стаже работы до 5 лет – 60% заработка;

· от 5 до 8 лет – 80% заработка;

· от 8 лет и более – 100% заработка.

· Независимо от стажа работы пособия выдаются в размере 100%:

· в следствие трудового увечья или профессионального заболевания,

· работающим инвалидам ВОВ и другим инвалидам, приравненным по льготам к инвалидам ВОВ,

· лицам, имеющим на своем иждивении трех или более детей, не достигших 16 лет (учащиеся 18 лет).

· по беременности и родам.

· Помимо указанных случаев средний заработок сохраняется:

· за работниками, находящимися в медицинском учреждении на обследовании, обязанными проходить такое обследование;

· за донорами в день обследования и в день сдачи крови, а также за предоставлением им день отдыха после каждого дня сдачи крови. По желанию работника этот день присоединяется к ежегодному отпуску;

· за работниками- авторами изобретений или рационализаторских предложений – при освобождении от основной работы для участия во внедрении изобретения или рационализаторского предложения на том же предприятии;

· при задержке выдачи работнику трудовой книжки по вине администрации – за все время вынужденного прогула;

· при переводе работника на другую постоянную нижеоплачиваемую работу в течение 2 недель со дня перевода,

· при временном переводе на другую работу, в случае производственной необходимости, с оплатой труда по выполняемой работе, но не ниже среднего заработка по прежней работе;

· за работниками, выполняющими нормы выработки при временном переводе на другую, нижеоплачиваемую работу вследствие простоя. За работниками, не выполняющими нормы или переведенными на работу, оплачиваемую повременно, сохраняется их тарифная ставка (оклад);

· за работниками, переведенными по состоянию здоровья на более легкую, нижеоплачиваемую работу, - в течение 2 недель со дня перевода;

· за работниками, временно переведенными на нижеоплачиваемую работу вследствие увечья или иного повреждения здоровья, связанного с работой, по вине предприятия – до восстановления трудоспособности или установления стойкой утраты трудоспособности либо инвалидности;

· при увольнении беременных женщин и женщин, имеющих детей, по причине полной ликвидации предприятия – на период их трудоустройства, но не свыше 3 месяцев со дня окончания трудового договора.

На основе существующих двух форм оплаты труда – повременной и сдельной – в практической жизни возможно применение различных их модификаций, которые в большинстве случаев зависят от особенностей технологии, организации производства, форм организации труда, обеспеченности рабочей силой и других факторов.[15]

2.3 Тарифная система оплаты труда

Тарифная система - это совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование уровня заработной платы различных групп и категорий работников в зависимости от его сложности. К числу основных нормативов, включаемых в тарифную систему и являющихся, таким образом, ее основными элементами, относятся тарифные сетки и ставки, тарифно-квалификационные справочники.

Тарифная система позволяет качественно оценить труд, служит основой организации заработной платы рабочих, строится в зависимости от условий труда, квалификации рабочих и формы оплаты труда. Тарифная система включает:

тарифную ставку, определяющую размер оплаты труда в час или за день;

тарифную сетку, показывающую соотношение в оплате труда между различными разрядами работ и рабочих;

тарифно-квалификационные справочники, с помощью которых можно определить разряд работы и рабочих в соответствии с тарифной сеткой.

Тарифная ставка (оклад) -

это фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности за единицу рабочего времени.

Тарифная сетка - это шкала соотношения разрядов и присвоенных им тарифных коэффициентов. Это сделано для того, чтобы работники, выполняющие единые работы и имеющие единые профессии получали равную оплату за свой труд. [4]

Раздел

III

. Оплата по договорам гражданско-правового характера и трудовым соглашениям

3.1 Анализ заработнойплаты на ООО «Тонус»

ООО «Тонус» является обществом м ограниченной ответственностью.

Общество является юридическим лицом и действует на основании Устава и законодательстваУкраины.

Зарегистрировано 15.01.1996 г. территориальным управлением Ленинского района Администрации г.Харькова

Юридический адрес: 650036 , г. Харьков, ул.Клочковская, 234.

Общество зарегистрировано в 1996 году.

ООО «Тонус» занимается производством и продажей рекламного продукта.

Целью деятельности ОАО «Тонуса» является завоевание популярности и доверия у покупателей, завоевание доминирующего положения на рынке по продаже рекламной продукции, оказание дополнительных услуг покупателям, связанных с ее эксплуатацией, а также расширение торговой сети. С этой целью открываются филиалы и расширяется база.

Среднесписочная численность работающих за 2007 г. составила 30 человек. Структура состав работников показана на рис. 1.Рис. 1. – структура состава работников ООО «Тонус» за 2007г.

Из рисунка видно , что основную массу работающих составляют ИТР( инженерно-технические работники) -22 человека, 3человека – водителей, 5- разнорабочие.

Для минимизации налогов предприятие использует различные варианты снижения выплат во внебюджетные фонды. Поэтому размеры начислений по ФОТ ( Фонду оплаты труда) явно занижены и составляют по 2007 г. 98 472 грн., в 2006 г. 67 582 грн.

Рис. 2. – структура заработной платы ООО «Тонус» за 2007г.

Сложность создания устойчиво работающего коллектива во времена нашего «хаотического» движения к постиндустриальному капитализму заставляет руководителей особо отнестись к вопросам политики в сфере труда и социальных отношений.

Для руководителя всегда было необходимо знать, как побуждать людей работать на организацию. Поведение личности обычно направляется его наиболее сильной в данный момент потребностью.

Систематическое изучение мотивации с психологической точки зрения не позволяет определить точно,

что же побуждает человека к труду. Однако исследование поведения человека в труде дает некоторые общие объяснения мотивации и позволяет создать прагматические модели мотивации сотрудника на рабочем месте.

Это заставляет действовать руководителя таким образом, чтобы удовлетворить потребность и проводить сбалансированную политику в сфере труда и социальных отношений.

Учет расчетов по оплате труда осуществляется на основе типовых форм, утвержденных приказом Министерства статистики Украины «Об утверждении типовых форм первичного учета по расчетам с работниками и служащими по заработной плате» №144 от 22.05.96г. на выполнение мероприятий по реализации государственной программы перехода Украины на международную систему учета и статистики.

Основными показателями труда и заработной платы, которые подлежат учету, являются:

· - численность работников, их квалификации и профессии;

· - затраты рабочего времени в человеко-часах, человеко-днях;

· - размер Фонда оплаты труда по категориям работающих, видам начислений, начислений премий, отпускных и др.

Кроме заработной платы по тарифным ставкам, расценкам, окладам при нормальных условиях работы действующим законодательством Украины предусмотрены различные доплаты за отступление от нормальных условий труда. К таким доплатам относятся:

· - доплаты за работу в ночное и сверхурочное время,

· - выходные и праздничные дни,

· - временное заместительство отсутствующего работника,

· - руководство бригадой (межразрядная доплата),

· - за выполнение работ, требующих более высокой квалификации,

· - многостаночное обслуживание и т. п.

Порядок расчета перечисленных доплат различен. Нормативными актами, действующими в настоящее время, предусмотрено, что предприятие имеет право самостоятельно устанавливать размеры компенсационных доплат, но не ниже размеров, установленных соответствующими решениями Правительства Украины. Размеры и условия выплат определяются в коллективных договорах.

Доплата за сверхурочные часы. Основанием для начисления суммы доплаты служит справка-расчет и данные табеля.

Рабочим-сдельщикам за часы сверхурочной работы выплачивается доплата. За первые два часа размер доплаты составляет 50% часовой тарифной ставки рабочего-повременщика соответствующего разряда, а за каждый последующий час — 100% этой тарифной ставки.

Рабочие-повременщики получают за часы сверхурочной работы оплату по повышенной тарифной ставке: за первые два часа сверхурочной работы - в полуторном размере, за каждый последующий час - в двойном размере от обычной ставки.

Доплата за работу в ночное время. Ночным считается время с 22 часов до 6 часов утра. Основанием для начисления доплат за работу в ночное время служат данные табельного учета. Работа в ночное время оформляется действующими на предприятии первичными документами по учету труда и заработной платы и оплачивается в соответствии с действующими тарифными условиями труда. Кроме этого каждому работнику за работу в ночное время положена надбавка.

Для расчета в табеле подсчитывается по каждому работнику количество часов ночной работы.

Действующим трудовым запрещается привлекать к ночным работам подростков до 18 лет, кормящих и беременных женщин и некоторые другие категории лиц в связи с охраной здоровья трудящихся.

Оплата работы в праздничные и выходные дни.

Работа в праздничные и выходные дни разрешена лишь на предприятиях с непрерывным технологическим циклом, а также связанных с необходимостью обслуживания населения.

Оплата за работу в праздничные и выходные дни производится:

· сдельщикам - по двойным сдельным расценкам за фактически изготовленную продукцию;

· рабочим- повременщикам - по двойным часовым тарифным ставкам;

· работникам с месячными окладами - в размере двойной часовой или дневной ставки сверх оклада, при условии, что выполнена месячная норма времени. Если же месячная норма времени не выполнена, то работа оплачивается как обычное явочное время.

Оплата простоев.

Основанием для начисления сумм оплаты за простой служит листок о простое, акт о простое или ведомость простоев. Оплата за простой зависит от того, по чьей вине он произошел. Если простой произошел по винерабочего, то его время оплате не подлежит . Если простои произошли по не зависящим от рабочего причинам, те их время подлежит оплате.

Если в связи с простоем по независящим от него причинам работник переводится на нижеоплачиваемую работу, то при условии выполнения им норм выработки производится доплата до среднего заработка работающего основной профессии.

Оплата брака. Основанием для начисления сумм оплаты за брак служат акт о браке, извещение о браке или ведомость брака. В каждом из этих документов, которыми оформляется выпуск продукции с отступлением от требовании технических условий и государственных стандартов, обязательно должны быть указаны причина и виновник брака. Размер оплаты за брак зависит от виновника брака и его характера. Оплате подлежит только брак, допущенный не по вине рабочего. Окончательный брак, допущенный по вине рабочего, оплате не подлежит. При этом работник несет ответственность за причиненный ущерб.

Оплаты за многосменный режим работы. При многосменном режиме работы появляются ночная и вечерняя смена. Ночной считается смена, в которой не менее половины рабочего времени приходится на ночное время. Смена, предшествующая ночной, считается вечерней независимо от времени ее начала и окончания. Иные режимы труда (разделение рабочего времени на суточные дежурства, на части и т.п.) к многосменному режиму не относятся, и соответствующих доплат не производится.

За временное заместительство доплачивается разница между окладами замещаемого и замещающего при условии, что временно замещающий не является штатным заместителем, заместительство оформлено приказом и продолжается более двух календарных недель.

Доплата за отклонение от нормальных условий, предусмотренных технологическим регламентам. Отступление от нормальных технологических параметров, как правило, увеличивает время, затрачиваемое на изготовление продукции, а следовательно, и затраты труда. Основанием для начисления сумм таких доплат служит листок на доплату или наряд с сигнальной красной полосой.

Рассмотренные виды оплат и компенсационные надбавки установлены за отработанное время. Оплата за отработанное время считается основной заработной платой. Оплата за неотработанное время – дополнительной.

Дополнительная заработная плата начисляется на основании табеля учета использования рабочего времени и соответствующих документов, подтверждающих право работника на оплату неотработанного времени.

Расчет ежегодных отпусков.

Закон Украины «Об отпусках» №504/96-ВР от 15.11.96г. устанавливает государственные гарантии права на отпуска, определяет условия и порядок предоставления их работникам.

Длительность ежегодного отпуска составляет не менее 24 календарных дня за отработанный рабочий год, который отсчитывается со дня составлении трудового договора.

В случае, если расчетный период отработан не полностью, отпуск оплачивается исходя из среднего дневного заработка, определяемого путем деления заработка за фактически проработанное время.

Отчисления из начисленной заработной платы работников могут осуществляться только на основе актов действующего законодательства, а именно:

· Подоходный налог отчисляется из заработной платы по основному месту работы и по совместительству в соответствии с Указом Президента Украины №519 от 16 сентября 1995г. Дальнейшими указами правительства эти ставки могут изменяться. Из сумм доходов, полученных гражданами не по месту основной работы и гражданами, котрые не имеют постоянного места проживания в Украине, налог начисляется к источнику выплаты по ставке 15%.

Объектом налогообложения является совокупный доход, полученный за календарный год. Датой получения дохода при этом считается дата его начисления.

В состав совокупного дохода включаются доходы, полученные наличным или безналичным путем (то есть в порядке перевода на счет гражданина), а также доходы, полученные в натуральной форме и в иностранной валюте.

При исчислении совокупного дохода суммы, полученные в иностранной валюте для целей налогообложения, пересчитываются в гривны по курсу НБУ, действовавшему на дату получения дохода. Доходы, подученные в натуральной форме, учитываются по государственным регулируемым ценам, а при их отсутствии - по свободным (рыночным) ценам на дату получения дохода.

- Пенсионный фонд – в среднем составляет 2%.

- Алименты (после отчисления от начисленной заработной платы подоходного налога):

- На 1 ребенка – 25%;

- На 2 детей – 33%;

- На 3 и больше – 50%.

- Профсоюзные взносы (членов профсоюза) – 1% от общей начисленной суммы заработной платы за отчетный месяц по отчислениям начисленной суммы помощи за дни неработоспособности за этот же период.

- Полученный аванс за отчетный месяц.

- Избыточно оплаченные суммы за предыдущий период, выявленные вследствие проведенных проверок или самопроверок;

- Своевременно не возвращенные подотчетные суммы;

- Суммы с лиц, которые отбывают исправительные работы;

- Денежные начисления (при недостаче товарно-материальных ценностей, краже и др.), штрафы и другие отчисления в соответствии с действующим законодательством Украины;

- Сбор на случай безработицы – 0,5% (Закон Украины №402/97 – ВР от 26.06.07г.).

- Другие отчисления. [Закон Украины]

В совокупный налогооблагаемый доход граждан не включаются сумму материальной помощи, включая стоимость вещевых призов и подарков, которые предоставлялись в пределах 12 минимальных размеров заработной платы на год. Также не включаются суммы материальной помощи как в денежной, так и в натуральной формах независимо от ее размера, которая предоставляется на основе решений правительства Украины в связи со стихийным и экологическим бедствием, авариями и катастрофами местными органами государственной исполнительной власти, Профсоюзами, Фондом социального страхования, благотворительными фондами и иностранными государствами.

С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Для целей анализа следует подбирать, обрабатывать и систематизировать лишь такие материалы и данные, которые обеспечивают возможность выявления степени влияния определенных факторов (положительных или отрицательных) на расходование фонда заработной платы.

Для успешного осуществления анализа нужно располагать следующими материалами:

- Отчетными данными (в сравнении с планом) об объеме производства, численности работающих, производительности труда, среднемесячной (квартальной, годовой) зарплате, фонда заработной платы.

- Отчетными данными (в сравнении с планом) об использовании фонда зарплаты по его составным (структурным) элементам.

- Данными о состоянии технического нормирования на предприятии.

- Данными о доплатах за отклонение от нормальных условий работы по причинам.

- Материалами оперативного контроля, характеризующими состояние тарифной дисциплины на предприятии, и правильность тарификации работ и рабочих.

Предприятию следует обратить внимание на такие вопросы, как:

1. создание современных методик распределения фонда оплаты труда по подразделениям, бригадам и исполнителям;

2. разработка тарифных систем, основанных на «плавающем» тарифе;

3. внедрение бестарифных систем оплаты труда;

4. стимулирование текущих результатов деятельности;

5. поощрение предпринимательской и изобретательской деятельности;

6. отражение вопросов оплаты труда в контрактах и коллективных договорах.

На исследуемом предприятии наблюдаются задержки выплаты заработной платы, а иногда производится натуральная оплата труда, т.е. зарплата выдается продукцией, выпускаемой на предприятии. Это связывается с общими неплатежами и плохим финансовым положением предприятия. В идеале предприятие должно стремиться к тому, чтобы выдавать зарплату наличными денежными средствами. Оплата труда продукцией значительно увеличивает затраты труда рабочих бухгалтерии. При улучшении состояния экономики в государстве у предприятия тоже появиться возможность улучшить свое положение, начать развиваться и расширять свою деятельность. А значит и появиться возможность уделять должное внимание кадрам, выплачивать им зарплату в денежном выражении.

На фонд зарплаты оказывает влияние численность работников. Здесь можно предложить, например, сократить численность административно-управленческого персонала. Возьмем бухгалтерию предприятия, которая представлена значительным количеством работников. Можно произвести сокращение некоторых работников аппарата бухгалтерии, тем самым уменьшая фонд зарплаты административно-управленческого персонала. Такие возможности могут появиться за счет внедрения новейших технологий, компьютерных разработок и программ по бухгалтерскому учету и отчетности. Потраченные на нововведения средства со временем окупят себя. [16]

3.2 Порядок начисления заработной платы

Трудовой договор (контракт) - это соглашение между трудящимся и предприятием, учреждением, организацией, по которому трудящийся обязуется выполнять работу по определенной специальности, квалификации или должности с подчинением внутреннему трудовому распорядку, а предприятие, учреждение, организация обязуется выплачивать трудящемуся заработную плату и обеспечивать условия труда, предусмотренные законодательством о труде, коллективным договором или соглашением .

Одной стороной в трудовом договоре (контракте) является трудящийся, желающий поступить на работу, а другой - работодатель (предприятие, учреждение, организация) независимо от его организационно - правовой формы.

Действующее законодательство запрещает принимать на работу лиц, моложе 16 лет. Однако в исключительных случаях на работу могут приниматься подростки , достигшие 15 лет. Работодателем должно быть предприятие , организация , учреждение , т. е. юридическое лицо .

Юридическим лицом признается организация, которая имеет в собственности, в хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету. Правоспособность юридического лица возникает в момент его создания и прекращается в момент завершения его ликвидации. Юридическое лицо считается созданным с момента его государственной регистрации.

Стороной трудового договора (контракта) могут быть объединения граждан, коллективные предприниматели, объединившие на праве общедолевой собственности свое имущество. К таким объединениям относятся крестьянские (фермерские) хозяйства с правами юридического лица, которые в соответствии с действующим законодательством могут использовать наемный труд.

В условиях рыночных отношений создается возможность вторичной занятости физических лиц, которая реализуется через механизм гражданско-правовых договоров. Наиболее распространены следующие виды гражданско-правовых договоров, заключаемых с физическими лицами: аренды, подряда, поручения, перевозки грузов, возмездного оказания услуг, купли-продажи. При заключении договоров с предпринимателями следует учитывать то, что для осуществления отдельных видов предпринимательской деятельности требуются лицензии.

При заключении с физическими лицами договоров гражданско-правового характера следует четко соблюдать требования гражданского законодательства - письменная форма заключения договоров, наличие в них обязательных реквизитов.

Содержание трудового договора составляет взаимные права и обязанности сторон.

Различаются основные и дополнительные

условия договора ( контракта ).

К основным

условиям относятся :

* место работы - наименование предприятия, куда принимается работник;

* трудовая функция - работа в соответствии с квалификацией по определенной профессии (должности), которую должен выполнять работник;

* дата начала работы и дата ее окончания, если заключается срочный трудовой договор ( контракт );

* обязанность работодателя по обеспечению охраны труда на предприятии.

Дополнительные

условия конкретизируют обязательства сторон трудового договора ( контракта ) .

К дополнительным условием могут относиться условия об установлении испытательного срока, о совмещении профессий (должностей), переподготовке, обучение вторым совмещенным профессиям, о регулярном повышении квалификаций, продолжительность дополнительного отпуска, режиме рабочего времени, времени отдыха и т.д..

Установление дополнительных условий трудового договора (контракта ) не должно ухудшать положения работника по сравнению с законодательством.

Не могут устанавливаться по соглашению сторон следующие условия трудового договора (контракта):

* основания увольнения;

* не предусмотренные законодательством дисциплинарные взыскания;

* полная материальная ответственность.

Стороны не могут так же изменить порядок рассмотрения индивидуальных трудовых споров.

Трудовой договор (контракт) может заключаться на неопределенный срок, на определенный срок не более 5 лет, на время выполнения определенной работы.

Поскольку термин “контракт” толкуется как письменное соглашение, он употребляется в настоящее время как синоним трудового договора .

Контракт может заключаться на срок до 5 лет в следующих случаях:

* когда характер работы и условия ее выполнения не дают возможности установить трудовые отношения на неопределенный срок (сезонные или временные работы);

* когда срочный трудовой договор заключается с учетом интересов работника , т.е. по его инициативе;

* когда это непосредственно предусмотрено законодательством. [13]

3.2 Порядок выплаты заработной платы

Для исчисления среднего заработка расчетным периодом являются три календарных месяца (с 1-го до 1-го числа), предшествующих событию, с которым связана соответствующая выплата.

Во всех случаях для исчисления среднего заработка конкретного работника используется средний дневной заработок.

Средний дневной заработок, кроме оплаты отпусков и выплаты компенсаций за неиспользованный отпуск, определяется путем деления начисленной суммы заработной платы в расчетном периоде на количество рабочих дней в этом периоде исходя из нормальной или сокращенной продолжительности рабочего времени, установленной законодательством по календарю пятидневной рабочей недели.

В случае установления работникам организации неполной рабочей недели или неполного рабочего дня для исчисления среднего заработка принимается фактически начисленная сумма заработной платы в расчетном периоде. При подсчете среднего дневного заработка сумма начисленной заработной платы в расчетном периоде делится на количество рабочих дней в этом периоде исходя из нормальной или сокращенной продолжительности рабочего времени, установленной законодательством по календарю пятидневной рабочей недели.

Если расчетный период отработан не полностью (то есть из него исключалось время по основаниям, когда: работнику выплачивается или сохранился средний заработок в соответствии с законодательством; работник получал пособие по временной нетрудоспособности или пособие по беременности и родам; работнику, воспитывающему ребенка-инвалида, предоставлялись дополнительные дни отдыха; работник находился в отпуске без сохранения заработной платы; работник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством ; работник не работал в связи с простоем не по вине работника из-за приостановки деятельности организации, цеха, производства; работник не участвовал в забастовке, но в связи с ней не имел возможности выполнять свою работу), то средний дневной заработок определяется путем деления суммы начисленной заработной платы в расчетном периоде на фактическое количество рабочих дней по календарю пятидневной рабочей недели, приходящихся на отработанное время.

Размер среднего заработка конкретного работника определяется путем умножения среднего дневного заработка на количество дней, подлежащих оплате.

В организациях, где применяется суммированный учет рабочего времени, для исчисления среднего заработка конкретного работника используется средний часовой заработок.

Размер среднего заработка конкретного работника определяется путем умножения среднего часового заработка на количество рабочих часов в периоде, подлежащем оплате.

Если в каком-либо месяце расчетного периода или в расчетном периоде в целом отработано всего 1 - 5 дней подряд или по несколько дней в разных неделях при пятидневной рабочей неделе, то эти дни приводятся к шестидневному графику при предоставлении отпуска в рабочих днях:

1 день = 6:5 = 1,2 дня

2 дня = (6:5) х 2 = 2,4 дня

3 дня = (6:5) х 3 = 3,6 дня

4 дня = (6:5) х 4 = 4,8 дня

5 дней = (6:5) х 5 = 6 дней.

При определении среднего дневного заработка во всех случаях, предусмотренных настоящим порядком, из расчетного периода исключаются нерабочие праздничные дни, установленные законодательством.

При повышении надбавки за квалификационный разряд (классный чин, дипломатический ранг) в соответствии с нормативными правовыми актами, за квалификационный разряд (классный чин, дипломатический ранг) увеличивается в расчетном периоде на коэффициент ее повышения.

Вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет (стаж работы), начисленные за год, учитываются при подсчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления.

В тех случаях, когда время, приходящееся на расчетный период отработано не полностью, премии, вознаграждения и иные поощрительные выплаты учитываются при подсчете среднего заработка пропорционально отработанному времени в расчетном периоде.

Для работников организаций, находящихся на бюджетном финансировании, материальная помощь, предусмотренная соответствующими ведомственными нормативными актами, оказываемая всем или большинству работников, учитывается при исчислении среднего заработка в размере 1/12 за каждый месяц расчетного периода, независимо от времени ее начисления.

Для работников других организаций материальная помощь (предоставляемая на основании приказа по организации) при исчислении среднего заработка учитывается в соответствии с данным порядком аналогично премиям.

Во всех случаях средний заработок работника, отработавшего полностью определенную в расчетном периоде норму рабочего времени, не может быть менее установленного федеральным закономминимального размера оплаты труда.[3]

3.3 Расчет заработной платы

Для успешного развития предприятия следует использовать методы оплаты труда, которые способствуют созданию деловой атмосферы и ориентируют работников на увеличение личного вклада в успех общего дела. В качестве основы для достижения указанных целей могут быть использованы механизмы финансовой мотивации. Кроме того, в используемых методах оплаты труда должны соблюдаться требования законодательства.

Прикладное решение обеспечивает автоматическое начисление заработной платы и связанных с ней налогов и сборов в соответствии с действующим законодательством.

Прикладное решение полностью автоматизирует комплекс трудоемких расчетов с персоналом, начиная от ввода документов о фактической выработке, оплаты больничных листов и отпусков, заканчивая формированием документов на выплату зарплаты и отчетности в государственные контролирующие органы. Автоматизируется расчет регламентированных законодательство начислений и удержаний, отражение результатов расчетов в затратах предприятия.

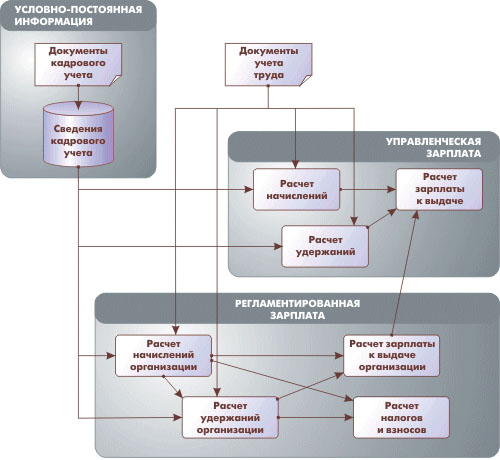

Схема основных движений данных при расчете зарплаты показана ниже.

Рис. 3. Движение данных при расчёте заработной платы

В расчете заработной платы можно выделить следующие этапы:

- Эпизодически в информационную базу вводится «условно-постоянная» информация кадрового учета, которая в дальнейшем используется в расчетах начислений и удержаний.

- В течение месяца вводятся документы, характеризующие трудовые показатели каждого работника, а также другие документы и сведения, влияющие на начисления и удержания (больничные листы и т.п.).

- После завершения периода производится собственно расчет зарплаты и связанных с ней налогов и взносов. По результатам этого расчета формируются данные о суммах, подлежащих выплате работникам.

Прикладное решение обеспечивает формирование необходимых бумажных документов, а также бумажной и электронной отчетности, связанной с начислением заработной платы. [2]

3.4 Зарубежный опыт оплаты труда

В условиях перехода Украины к системе рыночного хозяйствования всоответствии с изменениями в экономическом и социальном развитии странысущественно меняется и политика в области оплаты труда, социальнойподдержки и защиты работников. Эти изменения требуют серьезного изучения ииспользования множества фундаментальных положений, принятых в странах сразвитой экономикой, например, таких как Япония и США. Прежде всего следует отметить, что система оплаты труда в Японииоснована на системах пожизненного найма, репутации и подготовки на рабочемместе. Именно они накладывают на формирование японской системы оплаты трудасвои неповторимые особенности, делают ее мощным фактором экономическогороста. При всем многообразии японских моделей можно выделить пять общих,основных особенностей. Первая особенность – зависимость оплаты труда от стажа, возрастаработника (система оплаты за выслугу лет). Система оплаты за выслугу летпредставляет собой метод контроля, при котором оплата труда и продвижениепо службе пропорциональны возрасту и числу лет непрерывного стажа. Всистеме оплаты за выслугу лет тремя важными элементами являются забота орасходах рабочего на жизнь, побуждение к повышению производительности трудаи стимулирование повышения способностей. Эффективность этой системызаключается в том, что содействует созданию обстановки сотрудничества ивзаимопомощи рабочих на производстве, а также в том, что не устанавливаетнепосредственную связь между трудом и зарплатой и формирует гибкоеотношение рабочих к их перестановке. Таким образом, зарплату повышают не застаж и возраст, а за квалификацию и профессионализм, которые повышаются помере увеличения стажа. Второй особенностью японской системы оплаты труда является еезависимость от так называемых жизненных пиков, которых в жизни человеканасчитывается 5-6 (поступление на работу после окончания университета;женитьба; рождение ребенка; покупка жилья в кредит; время, за котороеследует отдать часть этого кредита, тоже сопровождается повышением зарплатыи т.д.). Зависимость заработной платы от жизненных пиков наглядносвидетельствует о реальной заботе о конкретном человеке. Жить в такихусловиях спокойнее и надежнее, и складываются соответствующие отношения кпредприятию и отдача работника. Третья особенность – показатель фактического трудового вклада илиреальных результатов работы. Механизм такой взаимосвязи на разныхпредприятиях Японии не одинаков. Например, существуют системы градаций вгруппах работников, то есть работники при прочих равных условиях ( стаж,образование, должность и т.д.), находясь в одной и той же группе, взависимости от фактических результатов работы относятся к разным градациямпо оплате труда. Конкретные механизмы обеспечения взаимосвязи размеровоплаты труда и результатов работы сотрудника, то есть формы и системызаработной платы разрабатывают сами предприятия с учетом их особенностей итрадиций. Большая роль в этом отводится отделам мотиваций. Японские отделымотиваций – это мозговые, аналитические центры, аккумулирующие все самоесвежее и передовое в сфере организации труда и его оплаты, а такжеразработки эффективных моделей стимулирования и мотивации своих работников,государство этими вопросами не занимается. Оно предоставляет полнуюсамостоятельность и творчество самим предприятиям, в том числегосударственным. Такой подход в организации оплаты труда мог бы использоваться в Россиипри совершенствовании системы стимулирования труда работников бюджетнойсферы. Целесообразно внутри всех восемнадцати разрядов ЕТС ввести системучетырех-пяти градаций. Это усилит стимулирующую роль оплаты труда, так какза разные результаты работы при прочих равных условиях (прежде всего равномразряде) работники будут получать разное (а не одинаковое, как сейчас)вознаграждение. Четвертой особенностью японской системы оплаты труда являетсязависимость окладов менеджеров от результатов работы предприятия. На всехпредприятиях используется система «плавающих» окладов. Базовые ставкидиректора завода, начальников цехов, других менеджеров колеблются взависимости от динамики себестоимости, объема производства, номенклатуры,других показателей, за которые отвечает тот или иной руководитель. Пятая особенность – почти самая низкая дифференциация (1:3) в оплатетруда. Это означает, что работник самой низкой квалификации получает всегов 3 раза меньше, чем работник самой высокой квалификации. В Японии слесарь,продавец, инженер, врач получают в 4-5 раз меньше чем президент их компании(речь идет только о тарифе и окладе). Эта особенность – удел высокоразвитыхстран и неприемлема для Украины, потому что, если перевести это соотношениев гривны, то на украинском производстве будут проблемы с работникамивысокой квалификации, инженерами, директорами. Существует мнение, что Японская система оплаты труда является сугубоспецифичной и приемлемой только в Японии, и что ее нельзя использовать вдругих странах. Однако можно привести достаточно примеров «японизации»управления людскими ресурсами и отношений между нанимателями и работниками,например, японские системы «плавающих» окладов, которые используются нанекоторых предприятиях находящихся на территории России. Ключевое направление выхода России из кризиса связано с развитиемпроизводства, экономическим ростом, одним из факторов которого являетсяоплата труда и ее организация. Необходимо применять такие системы оплатытруда, которые стимулировали бы к труду, но проблема состоит в том, чтопредприятия, имея возможность выбирать любую систему оплаты труда,используют устаревшие, неэффективные формы тарифного стимулирования,которые предполагают уравнивание и не заинтересовывают работать больше илучше. Бухгалтерский учет принятый в США отличается от бухгалтерского учета,принятого в России, так как многие проблемы решаются в этих странахнеодинаково, что обусловлено различной правовой основой, существующей вкаждой стране, традициями, многовековым опытом и менталитетом бухгалтерскихработников. И в тоже время, основные положения этих бухгалтерских системодинаковы, так как берут начало от трудов Луки Пачоли (1445-1517). В США в некоторых отраслях стоимость рабочей силы достигает болееполовины издержек. Значение учета заработной платы состоит в том, что работодатель обязанвести отчетность, подтверждающую обязательства по начислению заработнойплаты и удержаний из нее. Система учета заработной платы нуждается встрогом контроле и эффективной обработке данных, а также в регулярноминформировании соответствующих финансовых органов. Необходимо различать постоянных (штатных) сотрудников и совместителей(работников, выполняющих работу по договору – подряду). Правила учетазаработной платы относятся к работникам фирмы. Совместители не являютсяработниками данной фирмы и по этому система учета заработной платы на нихне распространяется. Они предлагают услуги фирме за вознаграждение, но ненаходятся под ее прямым наблюдением или контролем. Существуют три вида обязательств, связанных с учетом заработной платы:· - задолженность по выплате заработной платы;· - задолженность по налогам, взимаемым с заработной платы;· - задолженность по прочим удержаниям из заработной платы;· - задолженность по оплате отпусков. Заработная плата рабочих рассчитывается исходя из почасовой ставки илисдельной выработки. Для служащих устанавливается месячные или годовыеоклады. Как правило, к этой категории относят управленческий аппарат.Помимо определения минимального уровня заработной платы федеральный Закон осправедливых условиях труда упорядочивает выплаты за сверхурочные работы.Владелец промышленного, торгового или транспортного предприятия,деятельность которого выходит за пределы одного штата, согласнофедеральному законодательству оплачивает каждый час сверхурочных работ. Приэтом отработанные часы, свыше сорока часов в неделю и восьми часов в день,считаются сверхурочными. Сверхурочные часы должны оплачиваться по крайнеймере в полуторном размере регулярной ставки. Работы в выходные ипраздничные дни могут быть также оплачены как сверхурочные в соответственноспециальными соглашениями по оплате труда. В выплатах за сверхурочноевремя, отработанное по коллективному договору (по согласованию спрофсоюзами) или по другим контрактам по работе по найму, установленныйминимум может быть превышен. Как правило, конечная сумма, выплачиваемая рабочим и служащим, меньшеначисленной им заработной платы вследствие того, что предприниматель посуществующему законодательству обязан удержать определенную часть заработкасвоих работников (налоги) в пользу государственных органов. Сюда относятсяналоги, взимаемые по федеральному Закону о налогообложении в фондсоциального страхования, федеральный подоходный налог и подоходный налог,установленный правительством штата. Определенные удержания производят такжев интересах самих рабочих и служащих и нередко по их просьбе. К этой группепринадлежат удержания в пенсионный фонд, страховые взносы органамздравоохранения, профсоюзные взносы и благотворительные налоги. Внезависимости от того с какой целью производятся удержания из заработнойплаты рабочих и служащих, владелец предприятия обязан перечислить эти суммыв пользу соответствующих государственных органов, фондов или организаций. Программа социального обеспечения в США финансируется за счет удержанияналогов с рабочих, служащих, предпринимателей и лиц занятых мелкимбизнесом, т.е. работающих не по найму. Эта программа обеспечивает интересыоколо 90 процентов работающего населения США. В большинстве компаний рабочие и служащие имеют право на оплачиваемыйотпуск. Например, служащий может заработать право на двухнедельныйоплачиваемый отпуск за каждые пятьдесят недель работы. Таким образом,служащий получает 52 – недельное жалование за пятьдесят недель работы.Теоретически стоимость двух недель отпуска должна быть распределена в видерасходов на весь год. Отсюда, оплата отпуска составляет 4% (2-х недельныйотпуск разделить на пятьдесят недель) заработной платы работника. Каждуюотработанную неделю сотрудник зарабатывает небольшую долю (4%) своегоотпускного жалования. Задолженность по оплате отпуска может составлятьзначительную сумму. В обязанности каждого владельца предприятия входит ведениедокументации, связанной с начислением и выплатой заработной платы накаждого рабочего и служащего. Большинство компаний использует для этихцелей компьютеры, но мелкие фирмы делают это вручную. Для расчетазаработной платы работника немашинным способом используется лицевой счет.Эта форма разработана в соответствии с действующими требованиями коформлению документации по начислению и выплате заработной платы.Удержанные суммы переводят в соответствующие органы, а рабочему илислужащему ежегодно предоставляют справку – расчет суммы всех удержании. Вформе лицевого счета названия большинства граф дают представление о суммезаработка (графа «начислено всего»), о том, в какие органы, фонды илиорганизации произведены те или иные удержания из заработной платы. В этойформе также отражается заработная плата нарастающим итогом. Записьзаработной платы нарастающим итогом позволяет предпринимателю рассчитать ипроизвести удержания налога FICA, который начисляется до определенногомаксимального уровня заработной платы, заработок свыше этого уровня налогомFICA не облагается. В конце года владелец предприятия предоставляетработнику или служащему форму № 2. Ее копию предприниматель отсылает вНалоговое управление. Таким образом, Налоговое управление имеет возможностьпроверить, заявил ли тот или иной работник полную сумму своего заработка,полученного за работу по найму. Расчетная ведомость представляет собой подробный перечень суммначисленной и выплаченной заработной платы. Она заполняется к каждому днювыплаты заработной платы. В ведомость включаются: фамилия, количествоотработанных часов, начисленная заработная плата, удержания и сумма квыплате каждому работнику. Итоги расчетной ведомости служат основанием длязаписи проводок в журнале операций. После того, как недельная заработная плата начислена, возникаетобязательство по ее выплате. Способ выплаты зависит от системы той или инойфирмы. Большинство фирм используют специальный текущий счет, по которому нетребуется минимального остатка. В соответствии с этой системой чек сначалавыписывается на обычный текущий счет для чистых поступлений и за темдепонируется на специальный текущий счет до того, как чеки будут выданырабочим и служащим фирмы. Если используется система ваучеров (наряду соспециальным текущим счетом), то подготавливается ваучер-чек на всю суммуподлежащей выплате заработной платы и делается запись в журнале выплат,произведенных наличными (регистре платежных документов-ваучере) по дебитусчета «Банковский счет заработной платы» и кредиту счета «Банковский счетзаработной платы» и кредиту счета «Ваучеры к оплате». FICA налоги с работников и собственников предприятия, а такжефедеральный подоходный налог перечисляются в Налоговое управление, покрайней мере, ежеквартально. Когда в счет уплаты налогов поступают довольнокрупные суммы (выше определенного установленного уровня), перечисления вНалоговое управление производятся ежемесячно. Федеральные взносы настрахование по безработице перечисляются ежегодно (если сумма не превышаетопределенного уровня) или ежеквартально (если сумма превышает определенныйуровень). Прочие удержания из заработной платы переводятся в соответствии сзаключенными контрактами или договорами. Как и в США, переход к рыночным отношениям в Украине вызвал к жизниновые источники получения денежных доходов в виде сумм, начисленных квыплате по акциям и вкладам в имущество предприятия (дивиденды, проценты). Таким образом, трудовые доходы каждого работника определяются по личнымвкладам, с учетом конечных результатов работы предприятия, регулируютсяналогами и максимальными размерами не ограничиваются. Минимальный размероплаты труда работников предприятий всех организационно-правовых формопределяется законодательством (и в этом заключается еще одно сходство ссистемой США – там минимальный размер оплаты труда определяется федеральнымЗаконом о справедливых условиях труда (иногда его называют Законом озаработной плате и рабочем времени)). Можно сказать, что принцип соответствия двух систем особенно нагляднопроявляется на этом участке (учет труда и заработной платы) бухгалтерскогоучета. Ибо именно здесь видно, что расходом фирмы является не выплатазаработной платы, а ее начисление. Но на этом участке существуют инекоторые особенности. Так, в системе российского бухгалтерского учетаможно четко проследить по каждому лицевому счету всю начисленную заработнуюплату и все удержания из нее, а в системе бухгалтерского учета США – толькосумму, причитающуюся к выплате. Все особенности американской системы бухгалтерского учета, и вчастности системы учета труда и заработной платы, при ближайшемрассмотрении не могут быть полностью перенесены в нашу страну, хотясторонников такой трансплантации много. Прежде всего это связано с тем, чтов Украине существует многовековая самобытная традиция ведения бухгалтерскогоучета. Она восходит ко временам принятия христианства и связана с великойкультурой Древней Византии и просто так ее перечеркнуть невозможно. Такженеобходимо помнить, что в стране существует огромное число бухгалтерскихработников, которые имеют высшее и среднее специальное образование, ипереучить такую «армию» бухгалтеров очень сложно. Кроме того, в Украинеимеется огромное количество бухгалтерской литературы и сделать ее в одиндень ненужной невозможно. На протяжении двух веков она формировала учетноесознание бухгалтерских работников в нашей стране. Однако, несмотря на рядсложностей, некоторые из которых были приведены выше, системабухгалтерского учета Украины, как и бухгалтерские системы других стран,должны постепенно переходить на единые мировые стандарты, с тем чтобысформировать единую систему бухгалтерского учета. [14]Раздел

IV

. Проблемы

с заработной платой в Украине

4.1 Статистические данные относительно выплаты заработной платы в Украинне за 2006 год

Заработная плата штатных работников по регионам за 2006 год

| Начислено в расчете на одного штатного работника |

| апрель грн. |

май грн. |

в % к |

| апрелю |

маю 2006г. |

среднему уровню по экономике |

прожиточному минимуму на одно трудоспособное лицо

(386,73 грн.)

|

| Украина |

547,90 |

554,96 |

101,3 |

126,3 |

100,0 |

143,5 |

| Автономная Республика Крым |

499,83 |

512,62 |

102,6 |

128,3 |

92,4 |

132,6 |

| Винницкая |

396,33 |

405,26 |

102,3 |

132,7 |

73,0 |

104,8 |

| Волынская |

380,67 |

387,39 |

101,8 |

132,6 |

69,8 |

100,2 |

| Днепропетровская |

627,75 |

626,67 |

99,8 |

124,3 |

112,9 |

162,0 |

| Донецкая |

662,66 |

667,25 |

100,7 |

126,4 |

120,2 |

172,5 |

| Житомирская |

405,14 |

413,83 |

102,1 |

132,6 |

74,6 |

107,0 |

| Закарпатская |

442,46 |

450,50 |

101,8 |

128,1 |

81,2 |

116,5 |

| Запорожская |

648,39 |

646,55 |

99,7 |

123,3 |

116,5 |

167,2 |

| Ивано-Франковская |

471,80 |

483,80 |

102,5 |

123,4 |

87,2 |

125,1 |

| Киевская |

554,24 |

566,91 |

102,3 |

127,2 |

102,2 |

146,6 |

| Кировоградская |

417,43 |

425,37 |

101,9 |

128,9 |

76,6 |

110,0 |

| Луганская |

547,57 |

573,57 |

104,7 |

125,5 |

103,4 |

148,3 |

| Львовская |

485,09 |

490,16 |

101,0 |

123,7 |

88,3 |

126,7 |

| Николаевская |

543,06 |

532,43 |

98,0 |

120,5 |

95,9 |

137,7 |

| Одесская |

525,95 |

543,97 |

103,4 |

123,8 |

98,0 |

140,7 |

| Полтавская |

513,00 |

513,97 |

100,2 |

122,9 |

92,6 |

132,9 |

| Ровенская |

477,71 |

477,33 |

99,9 |

130,4 |

86,0 |

123,4 |

| Сумская |

438,00 |

444,59 |

101,5 |

119,9 |

80,1 |

115,0 |

| Тернопольская |

362,88 |

367,99 |

101,4 |

131,6 |

66,3 |

95,2 |

| Харьковская |

530,32 |

528,66 |

99,7 |

121,9 |

95,3 |

136,7 |

| Херсонская |

414,44 |

424,91 |

102,5 |

126,7 |

76,6 |

109,9 |

| Хмельницкая |

387,09 |