| ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТУТУТ

Курсовая работа по дисциплине «Статистика»

на тему:

«Статистические методы анализа макроэкономических показателей»

Выполнила:

Преподаватель:

Владимир

2010

Содержание:

Введение………………………………………………………………………...…3

1. Теоретическая часть

1.1. Статистика системы национальных счетов. Макроэкономические показатели……………………………………………………………………...….4

1.2. Методы исчисления валового внутреннего продукта (ВВП)……….….…7

1.3. Основные направления анализа макроэкономических показателей…….13

2. Расчетная часть…………………………………….………………………….15

3. Аналитическая часть……………………………………...…………………..29

Заключение………………………………………………………………………34

Список использованной литературы……………………………………...……35

Введение

Система национальных счетов (СНС) представляет собой адекватный рыночной экономике национальный учет, завершаемый на макроуровне системой взаимосвязанных статистических показателей, направленных на объективную и достоверную оценку результатов экономической деятельности страны в целом. Суть системы СНС сводится к формированию обобщающих показателей развития экономики на различных стадиях процесса воспроизводства и взаимной увязки этих показателей между собой. Каждой стадии воспроизводства соответствует специальный счет или группа счетов. Таким образом, имеется возможность проследить движение стоимости произведенных товаров и услуг, а также добавленной стоимости от производства до использования. СНС служит для сбора, описания и увязки основных потоков статистической информации, которые выражены в макроэкономических показателях. В связи с этим необходимо рассмотреть систему и методологию расчета основных макроэкономических показателей, отражаемых в национальных счетах. Для реализации поставленной цели необходимо выполнение следующих задач:

- рассмотреть общую схему счета;

- рассмотреть статистическое изучение макроэкономических показателей, а также СНС.

Теоретическая часть

1.1 Статистика системы национальных счетов. Макроэкономические показатели

Макроэкономика - это изучение экономики в целом как совокупности экономических явлений и их показателей. Она позволяет понять структуру производства в стране, уровень производства, природу экономических колебаний, сущность экономического роста, инфляции и безработицы.

Реклама

Макроэкономические исследования начались еще в 30-х годах 20-го века. В 1929-1933 гг. разразился экономический кризис получивший впоследствии название “Великая депрессия” и ставший трагедией для многих людей. Именно он заставил политиков и ученых задуматься о причинах экономических колебаний и сущностью экономического роста. Однако первой проблемой с которой столкнулись ученые –было отсутствие агрегированных данных, которыми оперирует современная макроэкономика.

Агрегирование – это процесс статистического соединения множества индивидуальных микроэкономических рынков один всеобъемлющий рынок с целью определения валового производства и совокупного уровня цен.

И тогда Конгресс США поручил выдающемуся экономисту С.Кузнецу, который впоследствии получил Нобелевскую премию, создать инструментарий для измерения совокупного национального производства. Для измерения национального дохода была создана система национальных счетов (

C

Н

C

).

СНС связана с обслуживанием интересов органов государственного управления. Ее задача состоит в том, чтобы обеспечить взаимосвязанное описание различных аспектов экономического процесса на макроуровне, систематизировать и упорядочить важнейшие показатели таким образом, чтобы дать возможность принять решение по вопросам формирования экономической политики.

Сегодня СНС позволяет предпринимателям оценить экономическую среду, где они функционируют, и принять решение по вопросам инвестирования, расширения экспорта и импорта. Также СНС используется для построения эконометрических моделей , описывающих закономерности экономических процессов, что может быть использовано для их прогнозирования. Наконец СНС широко применяется в высшем образовании для развития экономического мышления учащихся.

СНС представляет собой национальный учет, завершаемый на макроуровне системой взаимосвязанных статистических показателей, направленных на объективную и достоверную оценку результатов экономической деятельности страны в целом. По методологии СНС, система показателей результатов производства товаров и услуг, используемых в международной статистической практике на макроуровне, характеризуется следующими показателями:

- Выпуск товаров и услуг (В)

представляет собой суммарную стоимость товаров и услуг, являющихся результатом производственной деятельности единиц – резидентов экономики в отчетном периоде и имеющих рыночный и нерыночный характер.

Реклама

Выпуск товаров и услуг в отраслевом разрезе исчисляется в основных ценах.

- Промежуточное потребление

(ПП)

состоит из стоимости товаров и услуг, которые трансформируются или полностью потребляются в отчетном периоде в процессе производства других товаров и услуг.

Потребление основного капитала (амортизация) не входит в состав промежуточного потребления. В состав промежуточного потребления включается отдельной позицией потребление косвенно измеряемых услуг финансового посредничества (банков).

В состав промежуточного потребления включаются:

➔ материальные затраты – продукты и материальные услуги,использованные в производственном процессе;

➔ оплата нематериальных услуг;

➔ расходы, осуществляемые в интересах производства и производителей (командировачные, спецпитание и прочее);

➔ расходы по обеспечению нормальных условий труда;

➔ расходы на профессиональную подготовку работников.

- Валовая добавленная стоимость

(ВДС)

– вновь созданная стоимость в процессе производства продуктов и услуг. Стоимость, добавленная к стоимости потребленных в этом процессе продуктов и услуг. Определяется по отраслям экономики как разность между стоимостью выпуска товаров и услуг (показатель счета производства в СНС) и промежуточным потреблением.

В целом по экономике сумма ВДС отраслей составляет валовой внутренний продукт (ВВП).

Термин «валовая» указывает на то, что показатель включает потребленную в процессе производства стоимость основного капитала.

Показатель ВДС называется валовой добавленной стоимостью, так как из него не исключены расходы на потребление основного капитала (ПОК)

Если из значения ВДС исключить расходы на потребление основного капитала, то можно будет исчислять показатель чистой добавленной стоимости (ЧДС).

- Валовая прибыль (ВП) –

часть добавленной стоимости, которая остается у производителей после вычетов расходов, связанных с оплатой труда наемных работников, и чистых налогов на производство и импорт.

- Чистая прибыль (ЧП) –

валовая прибыль за вычетом потребления основного капитала.

- Валовый внутренний продукт (ВВП)

Валовой внутренний продукт — это один из важнейших показателей системы национальных счетов, который характеризует конечный результат производственной деятельности экономических единиц—резидентов и измеряет

стоимость товаров и услуг произведенных этими единицами для конечного использования.

Во-первых, ВВП — это показатель произведенного продукта, который представляет собой стоимость произведенных конечных товаров и услуг. Это означает, что стоимость промежуточных товаров и услуг, использованных в процессе производства (таких, как сырье, материалы, топливо. энергия, семена, корма, услуги грузового транспорта, оптовой торговли, коммерческие и финансовые услуги и т. п.), не входит в ВВП. В противном

случае ВВП содержал бы повторный счет.

Во-вторых, ВВП —это внутренний продукт, потому что он произведен резидентами.

К резидентам относятся все экономические единицы (предприятия и домашние хозяйства) независимо от их национальной принадлежности и гражданства, имеющие центр экономического интереса на экономической территории данной страны. Это означает, что они занимаются производственной деятельностью или проживают на экономической территории страны длительное время (не менее года). Экономическая территория страны—территория, административно управляемая правительством данной страны, в пределах которой лица, товары и деньги могут свободно перемещаться. В отличие от географической территории она не включает территориальные анклавы других стран (посольства, военные базы и т. п.), но включает такие анклавы данной страны, расположенные на территории других стран.

Валовой внутренний продукт представляет собой на стадии производства сумму добавленной стоимости отраслей экономики, а на стадии использования – стоимости товаров и услуг, предназначенных для конечного потребления, накопления и экспорта.

В зависимости от направлений исследования показателя ВВП его оценка проводится в текущих и сопоставимых ценах, а также может рассчитываться в ценах базового периода.

Для сопоставительного и структурного анализа, обобщения различных характеристик социально – экономической ситуации за определенный период времени рассчитывается номинальный валовой внутренний продукт

– объем ВВП в текущих ценах рассматриваемого периода.

Для анализа изменения валового внутреннего продукта за определенный период (в первую очередь – год) рассчитывается темп реального ВВП

. При этом темп реального ВВП по отношению к предыдущему периоду (году) рассчитывается в сопоставимых ценах предыдущего периода (года). 6

Поскольку валовой внутренний продукт не включает поступления от международных операций, то этот показатель широко используется для сопоставления уровней развития экономики различных стран. «Международные сопоставления ВВП проводятся регулярно с 1970 года по большому стран в рамках Программы международных сопоставлений (ПМС) ООН. Последнее масштабное исследование выполнено под общем руководством Организации экономического сотрудничества и развития (ОЭРС) по 43 странам, включая Россию за 1999 год. Наиболее объективным из методов сравнительной оценки ВВП является метод оценки на основе паритетов покупательной способности (ППС). ППС- это обменный курс валют элиминирующий различия цен»[1]

.

1.2 Методы исчисления валового внутреннего продукта (ВВП)

При расчете ВВП используются различные методы: производственный, метод использования доходов и метод формирования ВВП по источникам доходов.

а) Расчет ВВП производственным методом

ВВП при расчете производственным методом получается как разность между выпуском товаров и услуг в целом по стране, с одной стороны, и промежуточным потреблением – с другой.

Или как сумма добавленных стоимостей, создаваемых в отраслях экономики. При этом объемы добавленной стоимости по отраслям рассчитываются в основных ценах, т.е. не включающих налоги на продукты, но включающих субсидии на продукты.

ВВП в ценах производства = åВДС в основных ценах

Для расчета ВВП в рыночных ценах необходимо добавить Чистые (за вычетом субсидий) налоги на продукты (ЧНП).

ВВП в рыночных ценах = åВДС в основных ценах + ЧНП в текущих ценах

Или

ВВП в рыночных ценах = åВДС в рыночных ценах.

б) Расчет ВВП методом использования доходов

ВВП, рассчитанный методом использования доходов, представляет собой сумму расходов всех экономических секторов на конечное потребление (РКП) (нефинансовые предприятия, финансовые учреждения, государственные учреждения, некоммерческие организации, обслуживающие домашние хозяйства, домашние хозяйства), валового накопления (ВН) и чистого экспорта товаров и услуг, который представляет разницу между экспортом и импортом (Э-И), плюс статистическое расхождение между производственным и использованным валовым внутренним продуктом (СР) :

ВВП в рыночных ценах = РКП + ВН + (Э-И) + СР .

Конечное потребление

складывается из расходов на конечное потребление домашних хозяйств, расходов на конечное потребление государственных учреждений, удовлетворяющих индивидуальные и коллективные потребности домашних хозяйств и общества в целом, а также расходов на конечное потребление некоммерческих организаций (НКО), обслуживающих домашние хозяйства. Такая группировка показывает, кто финансирует расходы на конечное потребление. Конечное потребление также быть определено как фактическое конечное потребление.

Валовое накопление

складывается из валового накопления основных фондов изменения запасов материальных оборотных средств и чистого приобретения ценностей (приобретения за вычетом реализации).

Чистый экспорт

рассчитывается во внутренних ценах как разница между экспортом и импортом и включает в себя оборот средств российской торговли с зарубежными странами включая СНГ.

Статистическое расхождение между произведенным и использованным валовым внутренним продуктом – специфический показатель, используемый в СНС для общей оценки качества расчетов. Он показывает расхождение между значениями ВВП, рассчитанными различными способами: как суммы валовой добавленной стоимости на стадии производства и как суммы конечного потребления и накопления на стадии использования.

Статистическое расхождение может возникнуть из-за многих объективных и субъективных причин. Среди основных причин возникновения статистического расхождения следует отметить недостаток необходимой информации, определенные методологические трудности, связанные с переходным характером современной российской экономики и общей незавершенностью системы, национальных счетов. В международной практике принято считать допустимым уровнем погрешности статистическое расхождение, составляющее до 5 % ВВП.

в)

Метод формирования ВВП по источникам доходов

Данный метод не является самомтоятельным, поскольку не все показатели доходов получаются путем прямого счета, часть из них исчисляется балансовым методом.

Формирование валового внутреннего продукта по источникам доходов отражает первичные доходы, получаемые единицами, непосредственно участвующими в производстве, а также органами государственного управления (организациями бюджетной сферы) и некоммерческими организациями, обслуживающими домашние хозяйства.

Стадии образования доходов в СНС характеризуется следующими показателями.

Оплата труда наемных работников (ОТ)

определяется скммой всех вознаграждений в денежной или натуральной форме, выплачиваемых работодателем наемным работникам за работу, выполненную в течение отчетного периода, плюс скрытой оплатой труда.

Валовая прибыль экономики (ВПЭ)

и валовые смешанные доходы (ВСД) представляют собой ту часть добавленной стоимости (ВДС), которая остается у производителей после вычета расходов, связанных с оплатой труда (ОТ) наемных работников, и налогов на производство и импорт (НПИ) плюс получаемые субсидии на производство т импорт (Сп. и).

Эти показатели измеряют прибыль (убытки), полученную от производства, до вычета явных или скрытых процентных издержек, арендной платы или других доходов от собственности.

Для некорпоротивных предприятий,принадлежащих домашним хозяйствам, эти показатели содержат элемент вознаграждения за работу, который не может быть отделен от дохода владельца или предпринимателя. В этом случае они называются смешанным

доходом.

Доходы от собственности включают доходы, получаемые или выплачиваемые институциональными единицами в связи с предоставлением в пользование финансовых активов, земли и других нефинансовых активов (недра и другие природные активы, лицензии и прочее).

Показатель валовой прибыли экономики (ВПЭ) и валовых смешанных доходов (ВСД) рассчитывается балансовым путем и определяется в текущих ценах:

ВПЭ = ВДС – ОТ – ЧНПИ = ВДС – ОТ – (НПИ – Сп.и).

Чистая прибыль экономики (ЧПЭ) и чистые смешанные доходы(ЧСД)

равнеются валовой прибыли за вычетом потребления основного капитала (ПОК):

ЧПЭ = ВПЭ – ПОК

Потребление основного капитала (ПОК) представляет собой уменьшение стоимости капитала в течение отчетного периода в результате его физического, морального износа и случайных повреждений.

К сожалению, данные бухгалтерского учета о потреблении основного капитала не удовлетворяют требованиям СНС, так как они, как правило, оценены по так называемой первоначальной стоимости, а не по восстановительной, как это рекомендовано в СНС. Поэтому правильное определение расходов на потребление основного капитала должно быть основано на так называемом методе “непрерывной инвентаризации”.

ВНП на стадии образования рассчитывается как сумма:

ВВП = ОТ + ЧНПИ + ВПЭ = ОТ + (НПИ – Сп.и) + ВПЭ.

Пример 1.2

Производство ВВП и валовой добавленной стоимости по отдельным отраслям экономики

в текущих ценах

| |

2002г.

|

2003г.

|

Январь-сентябрь 2004г.

|

| млрд.рублей

|

в % к итогу

|

млрд.рублей

|

в % к итогу

|

млрд.рублей

|

в % к итогу

|

| Валовой внутренний продукт

|

| в рыночных ценах

|

10817,5

|

|

13201,1

|

|

12164,4

|

|

| в основных ценах1)

|

9751,1

|

100

|

11821,3

|

100

|

10928,0

|

100

|

| в том числе:

|

| производство товаров

|

3971,3

|

40,6

|

4761,3

|

40,2

|

4543,1

|

41,6

|

| из них:

|

| промышленность

|

2651,3

|

27,1

|

3161,3

|

26,7

|

3059,3

|

28,0

|

| строительство

|

670,2

|

6,9

|

854,3

|

7,2

|

760,9

|

7,0

|

| сельское хозяйство

|

558,4

|

5,7

|

635,2

|

5,4

|

626,2

|

5,7

|

| производство услуг

|

5779,8

|

59,4

|

7060,0

|

59,8

|

6384,9

|

58,4

|

| рыночные услуги

|

4705,0

|

48,4

|

5758,1

|

48,8

|

5222,8

|

47,8

|

| из них:

|

| транспорт

|

701,5

|

7,2

|

826,3

|

7,0

|

785,1

|

7,2

|

| связь

|

173,8

|

1,8

|

229,8

|

1,9

|

212,9

|

2,0

|

| торговля (оптовая, включая торговлю продукцией производственно-технического назначения, розничная, внешняя), общественное питание и заготовки

|

2155,6

|

22,1

|

2622,1

|

22,1

|

2417,5

|

22,2

|

| нерыночные услуги

|

1074,8

|

11,0

|

1301,9

|

11,0

|

1162,1

|

10,6

|

1) Валовой внутренний продукт в основных ценах в отличие от ВВП в рыночных ценах не включает налоги на продукты, но включает субсидии на продукты. Данные в основных ценах приведены без снятия косвенно-измеряемых услуг финансового посредничества

Диаграмма 13

Структура произведенного ВВП

в текущих рыночных ценах

| |

2002г.

|

2003г.

|

Январь-сентябрь 2004г.

|

| млрд.рублей

|

в % к итогу

|

млрд.рублей

|

в % к итогу

|

млрд.рублей

|

в % к итогу

|

| ВВП

|

10817,5

|

100

|

13201,1

|

100

|

12164,4

|

100

|

| в том числе:

|

| производство товаров1)

|

3844,9

|

35,5

|

4614,7

|

35,0

|

4395,8

|

36,1

|

| производство услуг1)

|

5727,0

|

53,0

|

6995,0

|

52,9

|

6321,9

|

52,0

|

| чистые (за вычетом субсидий) налоги на продукты

|

1245,6

|

11,5

|

1591,4

|

12,1

|

1446,7

|

11,9

|

1)

Косвенно-измеряемые услуги финансового посредничества включены в промежуточное потребление и распределены между отраслями, производящими товары и услуги, условно.

ВВП, рассчитанный методом использования доходов

в текущих рыночных ценах

| |

2002г.

|

2003г.

|

Январь-сентябрь 2004г.

|

| млрд.рублей

|

в % к итогу1)

|

млрд.рублей

|

в % к итогу1)

|

млрд.рублей

|

в % к итогу1)

|

| Валовой внутренний продукт

|

10817,5

|

100

|

13201,1

|

100

|

12164,4

|

100

|

| в том числе:

|

| расходы на конечное потребление

|

7448,8

|

68,9

|

9006,4

|

68,0

|

7969,9

|

66,4

|

| домашних хозяйств

|

5408,4

|

50,1

|

6559,9

|

49,7

|

5796,7

|

48,2

|

| государственных учреждений

|

1913,3

|

17,6

|

2317,8

|

17,5

|

2036,4

|

17,0

|

| некоммерческих организаций, обслуживающих домашние хозяйства

|

127,1

|

1,2

|

128,7

|

0,8

|

136,8

|

1,2

|

| валовое накопление

|

2170,5

|

20,2

|

2708,1

|

20,6

|

2573,1

|

21,4

|

| валовое накопление основного капитала2)

|

1938,8

|

18,0

|

2407,7

|

18,3

|

1961,3

|

16,3

|

| изменение запасов материальных оборотных средств

|

231,7

|

2,2

|

300,4

|

2,3

|

611,8

|

5,1

|

| чистый экспорт

|

1167,5

|

10,9

|

1515,2

|

11,4

|

1471,8

|

12,2

|

| статистическое расхождение

|

30,7

|

-28,6

|

149,6

|

1

) В % к ВВП без учета статистического расхождения (т.е. к ВВП, рассчитанному методом использования доходов).

2) Включая чистое приобретение ценностей.

Валовой внутренний продукт по источникам доходов

в текущих рыночных ценах

| |

2002г.

|

2003г.

|

Январь-сентябрь 2004г.

|

| млрд.рублей

|

в % к итогу

|

млрд.рублей

|

в % к итогу

|

млрд.рублей

|

в % к итогу

|

| Валовой внутренний продукт

|

10817,5

|

100

|

13201,1

|

100

|

12164,4

|

100

|

| в том числе:

|

| оплата труда наемных работников (включая скрытую)

|

5047,6

|

46,7

|

6187,2

|

46,9

|

5510,0

|

45,3

|

| чистые налоги на производство и импорт

|

1529,6

|

14,1

|

1785,8

|

13,5

|

1569,3

|

12,9

|

| валовая прибыль экономики и валовые смешанные доходы

|

4240,3

|

39,2

|

5228,1

|

39,6

|

5085,1

|

41,8

|

1.3 Основные направления анализа макроэкономических показатлей

Заключительным этапом любого статистического исследования является комплексный анализ научно обобщенной информации об экономике и социальных процессах для управления государством, отраслями, регионами, субъектами.

На базе системы макроэкономических показателей СНС, их взаимосвязей можно проанализировать практически все основные экономические процессы, происходящие в нашей стране.

В счетах отражаются результаты различных видов деятельности: производства материальных благ, производства услуг, как рыночных, так и нерыночных. Это определяет одно из главных направлений анализа результатов экономики, а именно – анализ структуры производства товаров и услуг,позволяет оценить структуру экономики в целом, ее результативность, выявить вклад каждой отрасли и сектора в развитие экономики.

Кроме того, в счетах отражаются все стадии воспроизводственного цикла: производство, распределение, перераспределение доходов, их конечное испоользование на потребление, накопление (сбережение).Это позволяет проанализировать основные соотношения и пропорции между: производством товаров и производством услуг, потреблением и накоплением; производственным и непроизводственным потреблением и прочее.

Для углубления анализа целесообразно сопоставить показатель валового выпуска с другими показателями счета производства.

Промежуточное потребление показывает стоимость продуктов и услуг, потребленных в процессе производства других продуктов и услуг, поэтому, сопоставляя этот показатель с валовым выпуском, можно рассчитать показатель материалоемкости.

Объем налогов в сопоставлении с валовым выпуском, а также с валовой добавленной стоимостью позволяет определить налоговую политику, сколько уплачено на каждую единицу результата, а также выяснить удельный вес налогов на валовый выпуск продуктов и услуг.

Соотношение валовой добавленной стоимости и заработной платы характеризует производительность живого труда, объем конечного результата на единицу зарплаты, его эффективность. Соотношение валовой добавленной стоимости или ВВП и численности занятых в отраслях и секторах экономики позволит получать оценку общественной производительности труда.

Привличение данных о среднегодовом объеме основных фондов дает возможность рассчитать дополнительно показатели эффективности использования основных фондов.

Информация, содержащаяся в СНС, позволяет проводить комплексный статистический анализ экономических процессов, происходящих в России. Из всех показателей, представленных в СНС, показатель валового внутреннего продукта является наиболее широко применяемым для макроэкономичского анализа показателей в мире. В настоящее время им пользются все международные организации и подавляющие большинство стран.

Расчетная часть

Задание 1

Для анализа денежных доходов и расходов на продукты питания домохозяйств одного из городов района произведена 1% - ная механическая выборка, результаты которой представленны в таблице:

Таблица 1.

По данным таблицы:

1. Постройте статистический ряд распределения по денежным доходам в среднем на одного члена домохозяйства, образовав пять групп домохозяйств с равными интервалами, и охарактеризуйте их числом домохозяйств и долей домохозяйств каждой группы.

2. Рассчитайте обобщающие показатели ряда распределения:

a) среднюю, взвесив по абсолютной численности домохозяйств и их удельному весу;

б) дисперсию;

в) среднеквадратическое отклонение;

г) коэффицент вариации.

3. Рассчитайте моду и медиану.

4. Постройте графики ряда распределения и укажите на них среднюю, моду и медиану.

Решение:

1.

Для изучения структуры домохозяйств по денежным доходам используем таблицу 1, построим ряд распределения по денежным доходам, используя формулу:

h = ( x

max

– x

min

) / n,

где хmax и xmin - максимальное и минимальное значение признака, а n – число групп.

h = (77,1 – 17,1)/5 = 12 (тыс.руб.)

Далее путем прибавления величины интервала к минимальному уровню признака группе получим следующие группы домохозяйств по размеру денежных доходов (таблица 2).

Таблица 2

| № группы

|

Группы домохозяйств по размеру денежных доходов, тыс. руб.

|

Число домохозяйств в абсолютном выражении

|

Число домохозяйств в относительных единицах, %

|

| 1

2

3

4

5

|

17,1 – 29,1

29,1 – 41,1

41,1 – 53,1

53,1 – 65,1

65,1 – 77,1

|

6

13

5

4

2

|

20

43,3

16,6

13,3

6,8

|

| Итого

|

30

|

100

|

Данные таблицы 2 показывают, что 80% домохозяйств имеют доход свыше 29,1 (тыс.руб.)

2. а) Построим вспомогательную таблицу.

Таблица 3

| х

|

ху

|

f

|

хуf

|

[ху – хср]

|

[ху – хср]f

|

[ху – хср]2

|

[ху – хср]2

f

|

| 17,1 – 29,1

29,1 – 41,1

41,1 – 53,1

53,1 – 65,1

65,1- 77,1

|

23,10

35,10

47,10

59,10

71,10

|

6

13

5

4

2

|

138,6

456,3

235,5

236,4

142,2

|

- 17,2

- 5,2

6,8

18,8

30,8

|

-103,2

- 67,6

34

75,2

61,6

|

295,84

27,04

46,24

353,44

948,64

|

1775,04

351,52

231,2

1413,76

1897,28

|

| Итого

|

х

|

30

|

1209

|

-

|

-

|

-

|

5668,8

|

Х ср.=

∑

х

у

/

∑

f

Х ср. = 1209/30 = 40,3 (тыс.руб.)

б)

Дисперсия

(

) –

это средняя арифметическая квадратов отклонений отдельных значений признака от их средней арифметической. ) –

это средняя арифметическая квадратов отклонений отдельных значений признака от их средней арифметической.

σ

2

=∑

x

i

−

x

с

р

)

2

f

/

∑

f

= 5668,8 / 30 = 188,96 = 5668,8 / 30 = 188,96

в) Среднее квадратическое отклонение

(

σ

)

представляет собой корень квадратный из дисперсии.В отличие от дисперсии среднее квадратическое отклонение является абсолютной мерой вариации признака в совокупности и выражается в единицах измерения варьирующего признака (рублях, тоннах, процентах и т.д.)

σ = 13,75 (тыс.руб.)

Для сравнения размеров вариации различных признаков, а также для сравнения степени вариации одноименных признаков в нескольких совокупностях исчисляется относительный показатель вариации – коэффициент вариации ( ), который представляет собой процентное отношение среднего квадратического отклонения и средней арифметической: ), который представляет собой процентное отношение среднего квадратического отклонения и средней арифметической:

υ

=

σ/х

ср.

По величине коэффициента вариации можно судить о степени вариации признаков, а, следовательно, об однородности состава совокупности. Чем больше его величина, тем больше разброс значений признака вокруг средней, тем менее однородна совокупность по составу.

V=13,75 / 40,3 = 0,34

Вывод:статистическая совокупность неоднородна.

3. Построим таблицу 4.

Таблица 4

| № группы

|

Группы домохозяйств по размеру денежных доходов, тыс. руб.

|

Число домохозяйств в абсолютном выражении

|

Сумма накопленных частот

|

| 1

2

3

4

5

|

17,1 – 29,1

29,1 – 41,1

41,1 – 53,1

53,1 – 65,1

65,1 – 77,1

|

6

13

5

4

2

|

6

19

-

-

-

|

Мода – значение признака, наиболее часто встречающееся в изучаемой совокупности. Мода рассчитывается по формуле :

Мо = х мо + iмо (f mo – fmo-1)/ [(f mo – fmo-1) + (f mo – fmo+1)],

где

х мо – нижняя граница модального интервала,

iмо – величина модального интервала,

f mo – частота модального интервала,

fmo-1- частота интервала, предшествующего модальному,

fmo+1 – частота интервала, следующего за модальным.

Первоначально по наибольшей частоте признака определим модальный интервал. Наибольшее число дмохозяйств – 13 – имеют денежный доход в интервале 29,1 – 41,1 тыс. руб., который и является модальным.

Мо = 29,1 + 12 .

7 / 15 = 34,7 (тыс. руб.)

Медианой называется вариант, расположенный в середине упорядоченного вариационного ряда, делящий его на две равные части. Медиана рассчитывается по формуле:

Ме = х

ме

+ h

ме

(0,5

∑

f –

S

ме-1

)/ f

ме

,

где

хме – нижняя граница медианного интервала,

hме – величина медианного интервала,

∑f – сумма частот ряда,

Sме-1 – сумма нокопленных частот ряда, предшествующих медианному интевалу,

fме – частота медианного интервала.

Определяем медианный интервал, в котором находится порядковый номер медианы. Для этого подсчитаем сумму частот накопленных итогом до числа, превашающего половину объема совокупности (30/2 = 15).

В графе “Сумма накопленных частот” значение 19 соответствует интервалу

29,1 – 41,1. Это и есть медианный интервал, в котором находится медиана.

Ме = 29,1 + 8,31 = 37,41 (тыс. руб.)

Из рачета видно, что половина домохозяйств имеют доход до 37,41 тыс. руб., а другая половина-выше.

График 1.

График 2.

Задание 2.

По данным таблицы

Статья I. Произвести в целях изучения зависимости между денежными доходами и расходами на продукты питания аналитическую группировку домохозяйств по денежным доходам (факторный признак), образовав пять групп домохозяйств с равными интервалами (см. задание 1, п.1).

По каждой группе и совокупности домохозяйств исчислить:

а) число домохозяйств;

б) денежные доходы – всего и в среднем на одного члена домохозяйства;

в) расходы на продукты питания – всего и в среднем на одного члена домохозяйства.

Результаты представить в сводной таблице.

Дать анализ показателей и сделать выводы.

Статья II. Измерить тесноту связи между признаками, исчислив коэффициент детерминации и эмпирическое корреляционное отношение.

Пояснить экономический смысл показателей.

1.

Аналитическая группировка позволяет изучать взаимосвязь факторного и результативного признаков.

Основными этапами проведения аналитической группировки являются: обоснование и выбор факторного и результативного признаков, подсчет числа единиц в каждой из образованных групп, определение объема варьирующих признаков в пределах созданных групп, а также исчисление средних размеров результативного показателя. 22

Результаты группировки оформляются в таблице.

Установим наличие и характер связи между величиной денежных доходов и суммой расходов на продукты питание методом аналитической группировки по данным таблицы 1.

Вначале строим рабочую таблицу ( таблица 5).

Распределение домохозяйств по денежным доходам.

Таблица 5

| № группы

|

Группы домохозяйств по величине доходов.

|

№ домохозяйства

|

Денежный доход, тыс. руб.

|

Расходы на продукты питания, тыс. руб.

|

| 1

|

17,1 – 29,1

|

1

3

4

21

25

30

|

28,8

17,1

20,4

24,3

28,0

20,5

|

14,9

10,2

12,4

13,4

14,8

11,6

|

Итого

6 139,1 77,30

| 2

|

29,1 – 41,1

|

5

6

7

8

13

15

19

20

23

24

26

28

29

|

31,2

32,2

37,3

33,3

33

38

34,4

39,8

40,8

38,8

36,7

40,4

37,8

|

16,1

16,6

18,4

17,4

17,1

18,6

17,7

19,3

20,3

18,6

18,0

17,8

18,4

|

Итого

13 473,70 234,30

| 3

|

41,1 – 53,1

|

14

16

18

22

27

|

48,2

44,3

44,7

47,5

49,4

|

20,5

20,5

19,2

20,0

21,0

|

5 234,10 101,20

| 4

|

53,1 – 65,1

|

2

11

12

17

|

55,8

60,9

59,1

58,1

|

22,2

22,2

23

23,2

|

Итого

4 233,90 90,60

| 5

|

65,1 – 77,1

|

9

10

|

77,1

66,0

|

25,2

24,3

|

Итого 2 143,10 49,50

Всего 30 1223,90 552,90

Для установления наличия и характера связи между доходами и расходами по данным рабочей таблицы строим итоговую аналитическую таблицу (таблица 6).

Зависимость суммы расходов на питание от размера доходов.

Таблица 6.

| № группы

|

Группы домохозяйств по величине доходов.

|

Число домохозяйств

|

Денежный доход,тыс.руб

|

Сумма расходов, тыс. руб.

|

| всего

|

Средний доход

|

всего

|

В среднем на домохозяйство

|

| 1

2

3

4

5

|

17,1 – 29,1

29,1 – 41,1

41,1 – 53,1

53,1 – 65,1

65,1 – 77,1

|

6

13

5

4

2

|

139,1

473,70

234,10

233,90

143,10

|

23,20

36,44

46,82

58,5

71,55

|

77,30

234,30

101,20

90,60

49,50

|

12,9

18,02

19,9

22,65

24,75

|

| Итого

|

|

30

|

1223,90

|

236,51

|

552,90

|

98,22

|

Данные таблицы показывают, что с ростом денежных доходов сумма расходов на продукты питания в среднем на одно домохозяйство увеличивается. Отсюда следует, что между исследуемыми признаками существует обратная корреляционная зависимость.

2.

Строим расчетную таблицу: 2.

Строим расчетную таблицу:

Таблица 7.

где  - межгрупповая дисперсия, находящаяся по формуле: - межгрупповая дисперсия, находящаяся по формуле:

-

общая дисперсия результативного признака, находящаяся по формуле: -

общая дисперсия результативного признака, находящаяся по формуле:

Для каждой группы предприятий рассчитаем значение  и внесем в таблицу. и внесем в таблицу.

Находим межгрупповую дисперсию:

Для нахождения общей дисперсии, нужно рассчитать :

Таблица 8.

σ 2

=10606,6/30−553,6/30 2

=13,03

Вычисляем коэффициент детерминации:

η

2

=

δ

2

/

δ

2

об

щ;

η

2

=11.59/13,

0

3=0,87

Коэффициент детерминации показывает, что расходы н продукты питания на 87% зависят от доходов и на 13% от неучтенных факторов.

Эмпирическое корреляционное отношение составляет :

η=

0,87=0,93 η=

0,87=0,93

Это говорит о том, что связь между факторным и результативным признаками очень тесная, т.е. это свидетельствует о существенном влиянии на выпуск продукции численности персонала.

Задание 3.

По первичным данным таблицы

1. Рассчитайте с вероятностью 0,954 предельную ошибку выборочной средней и возможные пределы денежных доходов на одного члена домохозяйства.

2. Как изменится объем выборки при той же вероятности если ошибка средней составит 3 тыс. руб.?

1.

При случайном повторном отборе предельная ошибка выборки для средней ( х ср.) определяется по формуле:

Δx =t

σ2

/n. Δx =t

σ2

/n.

Средняя доходность домохозяйства будет находиться в пределах:

x−Δx ≤ xср ≤ x Δx

Предельная ошибка выборки для средней:

Δx = 2

188,96/30 = 5,02 (тыс. руб.) Δx = 2

188,96/30 = 5,02 (тыс. руб.)

С вероятностью 0,954 можно утверждать, что средняя доходность на домохозяйство будет находиться в пределах 40,3 – 5,02 ≤ х ср. ≤ 40,3 + 5,02, или 35,3 ≤ хср. ≤ 45,32

2. При механическом отборе численность выборки вычисляется по формуле:

n = t2

σ2

N/ (N Δ2

+ t2

σ2

)

n = 4 .

188,96 .

30/ (30 .

9 + 4 .

188,96) = 22,11 (тыс. руб.)

Задание 4.

Имеются следующие данные о результатах экономической деятельности РФ за 2002 г. в текущих ценах, млрд. руб.

1. Валовая добавленная стоимость в основных ценах.......................9657

2. Чистые (за вычетом субсидий) налоги на продукты....................1206

3. Другие чистые налоги на производство..........................................275

4. Оплата труда наемных работнтков, включая скрытую оплату труда........5010

5. Расходы на конечное потребление...................................................7397

6. Валовая накопление............................................................................2288

7. Чистый экспорт товаров и услуг....................................................1168

8. Статистическое расхождение........................................................10

Определите

1. Валовую прибыль экономики.

2. ВВП тремя методами.

3. Структуру ВВП на стадии образования доходов и конечного использования.

Сделайте выводы.

4.Производство ВВП на душу населения в номинальном выражении, если известно, что среднегодовая численность населения в 2002 г. составила 145,2 млн. чел.

5. Индекс динамики среднедушевого объма ВВП в текущих ценах, если известно, что в 2001 г. среднедушевое производство ВВП составило 62,4 тыс. руб.

6. Индекс динамики реального ВВП в расчете на душу населения, если индекс- дефлятор ВВП к 2001 г. составил 1,2 раза.

1.

ВПЭ – макроэкономический показатель, характеризующий превышение доходов над расходами, которые предприятия имеют в результате производства до вычета явных или скрытых процентных издержек, арендной платы или других доходов от собственности.

Показатель ВПЭ рассчитывается балансовым путем и определяется как валовая добавленная стоимость (ВДС) за вычетом оплаты труда наемных работников (ОТ) и других чистых налогов на производство (ДНЧП):

ВПЭ = ВДС – ОТ – ДЧНП

ВПЭ = 9657 – 5010 -275 = 4372 (млрд. руб.)

2.

а)

Производственным методом.

ВВП = сумма ВДС + ЧНП + ЧНИ

ВВП = 9657 + 1206 = 10863 (млрд. руб.)

(ЧНП – чистые налоги на продукты, ЧНИ – чистые налоги на импорт).

б)Объем ВВП, определенный расприделительным методом:

ВВП = ОТ + ЧНП + ЧНИ + ДНП + ВПЭ

ВВП = 5010 + 1206 + 275 + 4372 = 10863 (млрд. руб.)

в)Объем ВВП, определенный методом использования:

ВВП = КП + ВН + (Э – И)

ВВП = 7397 + 2288 + 1168 + 10 = 10863 (млрд. руб.)

(КП – конечное потребление, ВН – валовое накопление, Э – И – разница между экспортом и импортом).

3.

Формирование ВВП по источникам доходов отражает первичные доходы, получаемые единицами, непосредственно участвующими в производстве, а также органами государсивенного управления и некоммерческими организациями.

Структура ВВП на стадии образования доходов:

➢ Оплата труда наемных работников.

➢ Валовая прибыль экономики и валовые смешанные доходы(добавленная стоимость, которая остается у производителя после вычета расходов, связанных с оплатой труда, налогов на производство и импорт, плюс получаемые субсидии на производство и импорт).

➢ Чистая прибыль экономики и чистые смешанные доходы( валовая прибыль за вычетом потребления основного капитала).

ВВП = ОТ + ЧНПИ + ВПЭ = ОТ + (НПИ – Сп.и) + ВПЭ.

Структура ВВП на стадии конечноо использования:

➢ Конечное потребление.

➢ Валовое накопление.

➢ Чистый экспорт.

➢ Статистическое расхождение между производственным и использованным валовым внутренним продуктом.

На стадии конечного использования ВВП представляет собой сумму расходов всех экономических секторов на конечное потребление, валового накопления и чистого экспорта товаров и услуг, плюс статистическое расхождение между производственным и использованным валовым внутренним продуктом.

ВВП = РКП + ВН + (Э – И) + СР.

4.

ВВП в номинальном выражении = 10863 / 145,2 = 74,81 (тыс. руб.)

5.

Iq= qi/qi-1

I ВВП 2002 = 74.81/62.4 = 1.1988 (тыс руб.) или 119,88 %.

6.

Дефлятор = ВВП номинальный / ВВП реальный.

I ввп реальный = 119,88 %/1,2 = 99,9 %.

ВВП реальный снизился с учетом роста цен.

Аналитическая часть

1.1 Постановка задачи.

В аналитической части данной работы представлены результаты исследования макроэкономических показателей.

3.1

Постановка задачи.

В таблице представлены важнейшие макроэкономические показатели.

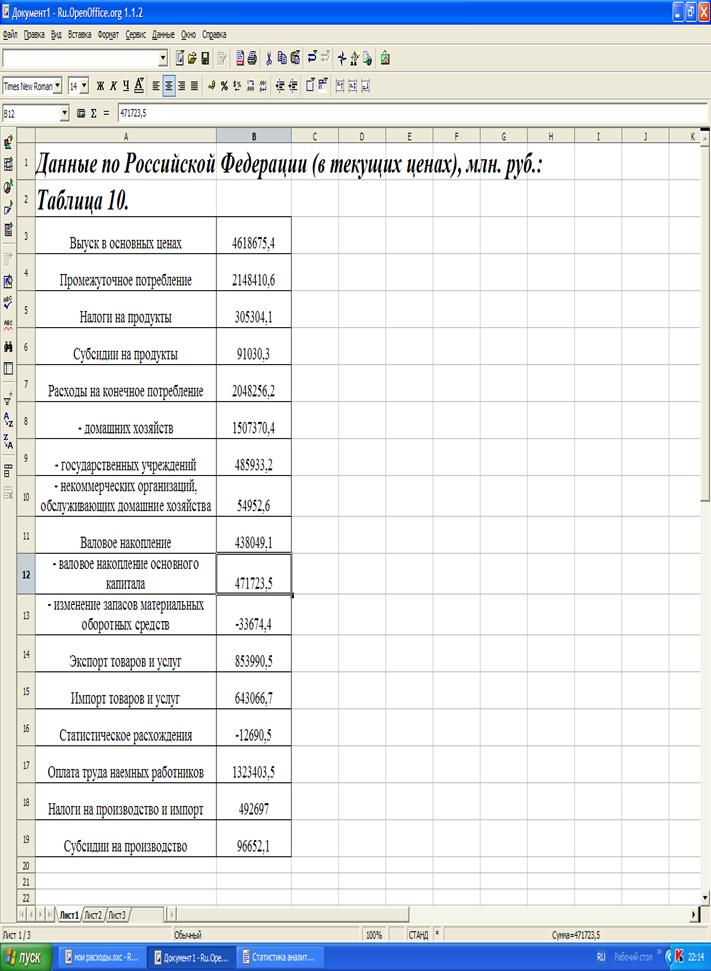

Данные по Российской Федерации (в текущих ценах), млн. руб.:4

Таблица 9.

| Выуск в основных ценах

|

4618675,4

|

| Промежуточное потребление

|

2148410,6

|

| Налоги на продукты

|

305304,1

|

| Субсидии на продукты

|

91030,3

|

| Расходы на конечное потребление

|

2048256,2

|

| - домашних хозяйств

|

1507370,4

|

| - государственных учреждений

|

485933,2

|

| - некоммерческих организаций, обслуживающих домашние хозяйства

|

54952,6

|

| Валовое накопление

|

438049,1

|

| - валовое накопление основного капитала

|

471723,5

|

| - изменение запасов материальных оборотных средств

|

- 33674,4

|

| Экспорт товаров и услуг

|

853990,5

|

| Импорт товаров и услуг

|

643066,7

|

| Статистическое расхождения

|

-12680,5

|

| Оплата труда наемных работников

|

1323403,5

|

| Налоги на производство и импорт

|

492697

|

| Субсидии на производство

|

96652,1

|

3

.

1

Определить:

1. Валовую добавленную стоимость:

А) в основных ценах;

Б) в рыночных ценах;

2) валовой внутренний продукт в рыночных ценах методом использования доходов.

3.2

Методика решения задачи.

Для рассчета валовой добавленной стоимости в основных ценах в статистике используется формула:

ВДС в основных ценах = В – ПП включая косвенно измеряемые услуги финансового посредничества .

В – выпуск в основных ценах.

ПП – промежуточное потребление.

Рассчет валовой добавленной стоимости в рыночных ценах производится по формуле:

ВДС в рыночных ценах = ВДС в основных ценах -+ ЧНП в текущих ценах = ВДС в основных ценах + НП – Сп.

ВВП, рассчитанный методом использования доходов , определяется как РКП + ВН + (Э – И) + СР, где

РКП – расходы на конечное потребление.

ВН – валовое накопление.

СР – статистическое расхождение.

3.3

Методика выполнения компьютерных расчетов.

Расчет макроэкономических показателей с помощью пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

Рисунок 1 показывает расположение на рабочем листе Excel талицы 10 с исходными данными.

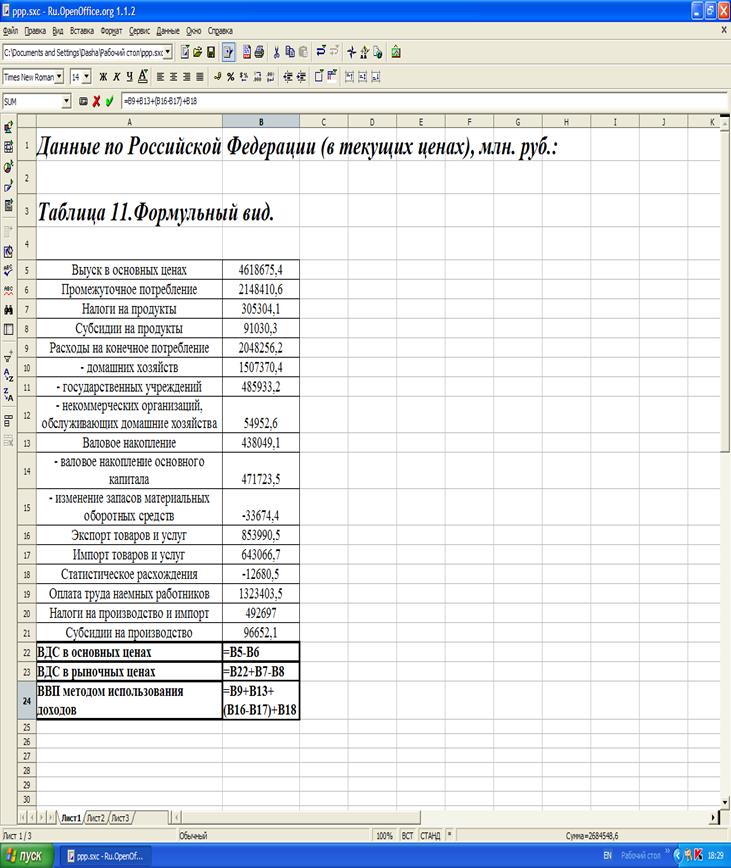

На рисунке 2 представленна таблица для выполнения компьютерных расчетов.

Рисунок 1.

Рисунок 2.

Рисунок 3.

Рисунок 4.

На рисунке 4 представленна секторная диаграмма структуры ВВП (по методу использования доходов).

3.

4

Результаты компьютерных расчетов.

ВДС в основных ценах = 2470264,8 млн.руб.

ВДС в рыночных ценах = 2684538,6 млн.руб.

ВВП – 2684538,6 млн.руб.

Заключение

Итак, целью написания данной работы было статистическое изучение уровня и динамики макроэкономических показателей.

На основании изложенного в работе материала можно сделать ряд выводов…

В условиях углубления рыночных интеграционных процессов возникает необходимость использования в макроэкономических расчетах важнейших элементов системы национальных счетов. Применение СНС в статистической практике позволяет получать ряд важнейших макроэкономических показателей, которые дают обобщающую информацию о состоянии и динамике развития экономики страны в целом и в разрезе ее секторов и отраслей, являются базой для разработки моделей и прогнозирования экономики при переходе ее к рынку.

Главными общепринятыми макроэкономическими показателями сегодня являются валовой национальный продукт (ВНП), валовой внутренний продукт (ВВП) и национальный доход (НД). Все три показателя могут быть представлены только в зависимости от стадии воспроизводственного процесса, на которой они измеряются (исчисляются). От этого зависит и метод их исчисления. На стадии производства берется сумма добавленной стоимости (или чистой стоимости, то есть чистой продукции, если речь идет о национальном доходе) всех отраслей экономики. На стадии распределения берется сумма первичных доходов, полученных непосредственно в результате производства товаров и услуг. Это — зарплата, прибыль, рента, процент. На стадии использования берется сумма потребления (личного и государственного) и капитальных вложений (в случае национального дохода берется чистое накопление, то есть капвложения за вычетом амортизации основного капитала). Таков общий принцип расчета этих трех макроэкономических показателей.

Список использованной литературы

1. Гусаров В. М. Статистика: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2002.

2. Сафронова В. П. Показатели системы национальных счетов в отечественной статистике: Учеб. пособие для вузов / ВЗФЭИ. – М.: Финстатинформ, 1996.

3. Экономическая теория: учебник. Под редакцией доктора экономических наук проф. И.П. Николаевой. – М.: Проспект, 2000.

4. Курс экономической теории: учебник – изд. 4-е, дополненное и переработанное под общей ред. проф. Чепурина М.Н., проф. Киселевой Е.А. – Киров «АСА», 2000.

5. Теория статистики: Учебное пособие для вузов. – М.:ЮНИТИ, 1998.

6. Российский статистический ежегодник. 2003: Стат. сб. / Госкомстат России. – М., 2003.

[1]

Гинзбург А. И. Статистика. Учебник. - Спб: Питер, 2003. - Стр. 90.

2

Официальный интернет – сайт Госкомстата. Www.gks.ru

3

Официальный интернет – сайт Госкомстата.www.gks.ru

4

Данные Госкомстата.Интернет – сайт www.gks.ru

|