| Министерство образования и науки Российской Федерации

ГОУ ВПО «Восточно-Сибирский Государственный Технологический Университет»

Институт Экономики и Права

Экономический факультет

Кафедра «Финансы и Кредит»

Курсовая работа

по дисциплине: Экономический анализ

на тему:

«Оценка кредитоспособности предприятия на примере ОАО «Байкалфарм»

Выполнила: Дашинимаева Д.Н.,

Ст. гр 557-3

Проверила: Дугаржапова М.А.

Улан-Удэ

2011

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………..стр 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ……………………………..стр 5

1.1. Экономическая сущность кредитоспособности……………………..стр 5

1.2. Методы оценки кредитоспособности предприятия………………...стр 7

1.3. Анализ кредитоспособности юридического лица на основе рейтинговой оценки...……………………………………………………..……………….стр 13

ГЛАВА 2. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ОАО «БАЙКАЛФАРМ»……………………………..……………………………стр 23

2.1. Краткая характеристика ОАО «Байкалфарм»..……………………….стр 27

2.2. Рейтинговая оценка кредитоспособности ОАО «Байкалфарм»…….стр 31

ЗАКЛЮЧЕНИЕ……………………………………………………..……….стр 34

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ…...стр 36

ПРИЛОЖЕНИЯ……………………………………………………..………стр 38

ВВЕДЕНИЕ

Актуальность данной темы обуславливается тем, что на определённых этапах производственного процесса почти все предприятия испытывают недостаток средств для осуществления тех или иных хозяйственных операций, то есть возникает необходимость в привлечении средств извне. В такой ситуации самый, казалось бы, логичный выход – получение банковского кредита, однако на практике такая задача оказывается для предприятий зачастую непосильной. Причина кроется в том, что предприятия в основной своей массе не соответствуют критериям кредитоспособности. Одним из критериев является показатель рентабельности производства, который должен превышать ставку процента. Для принятия банками решения о выдаче кредита, они разрабатывают методики, основанные на определении кредитоспособности предприятия, нуждающегося в кредитовании.

Больше всех в информации о кредитоспособности предприятий и организаций нуждаются банки: их прибыльность и ликвидность во многом зависят от финансового состояния клиентов. Снижение риска при совершении ссудных операций возможно достичь на основе комплексного изучения кредитоспособности клиентов банка, что одновременно позволит организовать кредитование с учетом границ использования кредита.

Реклама

Цель курсовой работы заключается в применении рейтинговой модели оценки кредитоспособности к предприятию ОАО «Байкалфарм»

Для реализации этой цели необходимо решить следующие задачи:

1. Изучить литературу, описывающую кредитоспособность предприятий. Определить сущность кредитоспособности.

2. Определить различия сежду кредитоспособностью и платежеспособностью.

3. Описать модели оценки кредитоспособности предприятий-заёмщиков.

4. Дать поэтапное описание рейтинговому методу оценки кредитоспособности.

5. Оценить кредитоспособность заёмщика ОаО «Байкалфарм».

6. Определить факторы, снижающие кредитоспособность предприятия и дать рекомендации по их устранению

Объектом исследования курсовой работы является ОАО «Байкалфарм». Предметом исследования является кредитоспособность предприятия.

Курсовая работа состоит из двух глав: в первой рассматривается теоретические вопросы, касающиеся оценки кредитоспособности (понятие и сущность, модели оценки и детальное описание рейтинговой модели), во второй – непосредственно рассматривается анализ кредитоспособности ОАО «Байкалфарм», в том числе краткая характеристика деятельности предприятия и рекомендации по повышению кредитоспособности.

Методологической базой данной курсовой работы служат работы ведущих экономистов в области экономического анализа: Лаврушин О.И., Герасимов Б.И., Вишняков И.В.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

1.1. Экономическая сущность кредитоспособности

Кредитоспособность клиента (заемщика) – одно из тех новых понятий, которое буквально внесла в нашу жизнь новая экономическая эпоха. Несмотря на это, сегодня, уже можно с уверенностью сказать, что оно заняло в ней свое место крепко и навсегда.

Существует множество определений кредитоспособности клиента (заемщика). Самым распространенным из них является следующее: способность лица полностью и в срок рассчитаться по своим долговым обязательствам, что делает неотличительным его от другого понятия – “платежеспособность”.

В связи с этим, рассмотрим отличия понятий кредитоспособность и платежеспособность в таблице 1.1.

Таблица 1.1 – Отличительные черты понятий кредитоспособность и платежеспособность

| № п/п

|

Кредитоспособность

|

Платежеспособность

|

| 1

|

Понятие уже в отличии от платежеспособности

Реклама

|

Понятие, которое вмещает в себе понятие кредитоспособности

|

| 2

|

Прогнозирует платежеспособность предприятия на срок кредита

|

Фиксирует неплатежи за прошлый период или какую-либо другую дату

|

| 3

|

Характеризует возможность погашения части общей задолженности, а именно ссудной задолженности

|

Характеризует способность и возможность погасить все виды задолженности

|

| 4

|

Источники погашения:

|

| 5

|

выручка от реализации продукции;

выручка от реализации имущества, принятого банком в залог по ссуде;

гарантия другого банка или предприятия;

страховое возмещение.

|

- выручка от реализации продукции;

- выручка от реализации имущества предприятия.

|

Существует множество дополнений, уточнений, и даже других трактовок нашего искомого понятия, большинство из которых можно сжато возвести к следующим определениям.

Кредитоспособность как:

¾ необходимая предпосылка или условие получения кредита;

¾ готовность и способность вернуть долг;

¾ возможность правильно использовать кредит;

¾ возможность своевременно погасить ссуду (реальное возвращение кредита).

В трудах экономистов 20-х годов, где проблемы кредитования всегда были актуальны и широко освещены, кредитоспособность понимали как:

¾ с точки зрения заемщика: способность к осуществлению кредитной операции и возможности своевременно вернуть ссуду;

¾ с точки зрения банка: правильное определение размера допустимости кредита.

Современные условия – перестройка кредитной системы страны, образования коммерческих банков, и переход к двухуровневой структуре банковской системы, ориентация на рыночный характер экономики затребовали разработку более глубоких подходов к проблеме оценки банками кредитоспособности заемщиков.

Самое содержательное определение кредитоспособности было предложено М.О. Сахаровой, которая считает, что кредитоспособность банковских клиентов является “таким финансово-хозяйственным состоянием предприятия или организации, которое дает уверенность в эффективности использования ссудных средств, способности и готовности заемщика вернуть кредит в соответствии с условиями кредитного договора[1]

”

Другие исследователи отрицают принятие за основу такого определения при рассмотрении методики оценки кредитоспособности, утверждая, что если под эффективностью использования ссудных средств понимать получение дохода от мероприятия, которое кредитуется, то банк не имеет право предъявлять такие требования к заемщику. Кроме того, определения кредитоспособности, которые приводятся, не учитывают важнейшее условие кредитной операции, как правоспособность заемщика.

По мнению этих авторов, сутью категории "кредитоспособность" является “правовое и хозяйственное положение заемщика, что реально сложилось, и, исходя из оценки которого банк принимает решение о начале (развитии) или прекращении кредитных отношений с заемщиком”.

1.2. Методы оценки кредитоспособности предприятия

Разнообразие определений кредитоспособности заемщика и сложность самой ее оценки обусловливают применение множества подходов к решению данной проблемы.

Существуют разные способы оценки кредитоспособности. Каждый из них взаимно дополняет друг друга. Если, например, анализ целевого риска позволяет оценить кредитоспособность клиента в момент осуществления операции только на базе одной ссудной операции, то система финансовых коэффициентов прогнозирует риск с учетом совокупного долга, средних стандартов, которые сложились, и тенденций.

Анализ денежного потока клиента не только оценивает в целом кредитоспособность клиента, но и показывает на этой основе предельные размеры новых ссуд, а также слабые места управления предприятием, из которых могут вытекать условия кредитования и тому подобное.

Рассмотрим детальнее некоторые из них.

Метод оценки кредитоспособности заемщика на основе системы финансовых коэффициентов, которые определяются по балансовым формам.

В мировой практике применяются 5 групп таких коэффициентов:

а) коэффициенты ликвидности;

б) коэффициенты эффективности;

в) коэффициенты финансового левериджа;

г) коэффициенты прибыльности;

д) коэффициенты обслуживания долга.

Этот метод, по сути, только в разной степени выборочности финансовых коэффициентов использует, наверно, любая современная методика оценки кредитоспособности заемщика. В последующем изложении более подробно остановимся на отдельных ее моментах. Заемщики подразделяются на несколько групп и кредитуются банком с учетом номера группы заемщика и специфики отрасли.

Расчет таких коэффициентов в динамике может дать комплексное отражение состояния дел заемщика, но поскольку при оценке кредитоспособности предусматривается ссылка соответствующих показателей в будущее, то в связи с этим, метод целесообразно дополнять прогнозными оценками специалистов.

В зарубежной практике коммерческие банки выбирают коэффициенты для практического использования, решают вопросы об особенностях методологии их расчета. Дальше коэффициенты включаются в стандартные бланки отчетности клиентов, то есть рассчитываются клиентами. Работники банка своими методами проверяют "логику отчета", правильность рассчитанных коэффициентов[2]

Метод оценки кредитоспособности заемщика на основе расчета финансовых коэффициентов.

В отличие от предыдущего, данный метод ориентирует банк рассматривать не процесс осуществления деятельности, а лишь финансовый результат, потому что в конечном итоге важно реальное возвращение кредита. Схематически данный метод можно представить в виде таблицы.

Таблица 1.2 – Метод оценки кредитоспособности заемщика на основе расчета финансовых коэффициентов

| Аналитический счет результатов

|

Метод определения

|

| 1. Выручка от реализации (В от РП)

|

(стр. 010 ф. №2)

|

| 2. Валовой коммерческий доход (маржа) (ВКД)

|

В от РП – Стоимость приобретенных товарно-материальных ценностей и готовой продукции

|

| 3. Добавленная стоимость (ДС)

|

ВКД – Эксплуатационные расходы ВКД – Эксплуатационные расходы

|

| 4. Валовой эксплуатационный доход (ВЭД)

|

ДС - Расходы на - Налоги на - Оплата

зарплату отпусков

|

| 5. Валовой эксплуатационный результат (ВЭР)

|

Оплата Доход от вкл Отчисления

ВЭД- процентов + средств - в фонд

за кредит в другие риска

|

| 6. Прибыль, которая остается в распоряжении предприятия (РП)

|

ВЭР - Прибыль, распределенная – Налог на

между работниками прибыль

|

| 7. Чистая прибыль (ЧП)

|

РП + Случайные доходы - Амортизация

(расходы) недвижимости

|

Таким образом, ориентируясь на то, чтобы увидеть результат финансово-хозяйственной деятельности заемщика, банк тем самым стимулирует его на рост таких показателей как валовой коммерческий доход или чистую прибыль. Нельзя не увидеть, что абсолютные показатели являются информацией не только о масштабах прибыли, но и о размере основных непроизводственных фондов (амортизация недвижимости), количестве акционеров (прибыль распределяется между работниками), размере риска (отчисление в фонд риска), общей величины ссудных средств (уплата процентов за кредит), а расчет относительных показателей способен даже углубить данный анализ и осуществить межхозяйственные сравнения.

Метод оценки кредитоспособности на основе анализа денежных потоков.

Недостатки вышеупомянутых способов в некоторой степени могут быть преодолены, если определять коэффициенты исходя из данных об оборотах ликвидных средств, запасах и краткосрочных долговых обязательств. При правильной увязке соответствующих оборотов оценки кредитоспособности станут надежнее. Реализован такой подход, может быть через анализ денежных потоков клиента, а именно через определение чистого сальдо разных его поступлений и расходов за определенный период (составление притока и оттока средств). Таким образом, денежный поток определяет способность предприятия покрывать свои расходы и погашать задолженность своими собственными ресурсами[3]

.

Таблица 1.3 – Способность предприятия покрывать свои расходы и погашать задолженность собственными ресурсами

| Показатели

|

Приток (поступление)

|

Отток (расходование)

|

| средства на счету активов

|

уменьшение

|

увеличение

|

| обязательства

|

увеличение

|

уменьшение

|

| собственные средства

|

увеличение

|

уменьшение

|

Разница между притоком и оттоком средств определяет величину общего денежного потока (ОДП).

Для анализа денежного потока берутся, как правило, данные как минимум за 3 последних года. Если клиент имел стойкое превышение притока над оттоком, то это свидетельствует о его финансовой устойчивости – кредитоспособности. Колебание величины ОДП (кратковременные превышения оттока над притоком) говорит о низшем рейтинге клиента. Систематическое превышение оттока над притоком средств характеризует клиента как некредитоспособного. Позитивная средняя величина ОДП (превышение притока над оттоком), которая сложилась, может использоваться в качестве предела выдачи новых ссуд, то есть она показывает, в каком размере клиент может погашать за период долговые обязательства.

На основании соотношения величины ОДП и размера долговых обязательств клиента, определяется его класс кредитоспособности. Нормативные соотношения таковы:

а) I класс – 0,75;

б) II класс – 0,30;

в) III класс – 0,25;

г) IV,V класс -0,2;

д) VI класс - 0,15.

Анализ денежного потока позволяет сделать вывод о слабых сторонах управления предприятием. Например, отток средств может быть связан с управлением запасами, расчетами (дебиторы и кредиторы), финансовыми платежами (налоги, проценты, дивиденды). Обнаруженные результаты анализа используются для разработки условий кредитования.

Для решения вопроса о целесообразности выдачи и размере ссуды на относительно длительный срок анализ денежного потока делается не только на основе фактических данных за прошлые периоды, но и прогнозных данных на планируемый период.

Первые используются для оценки вторых (в основе прогноза величин отдельных элементов притока и оттока средств лежат их фактические значения в прошлые периоды и планируемые темпы прироста выручки от реализации). Описанный метод анализа денежного потока называется непрямым.

Метод оценки кредитоспособности на основе анализа делового риска.

Деловой риск связан с прерывистой кругооборота фондов, возможностью не завершить эффективно этот круговорот. Анализ такого риска позволяет прогнозировать достаточность источников погашения ссуды. Тем самым он дополняет способы оценки кредитоспособности клиентов банка.

Факторы делового риска связаны с отдельными стадиями круговорота фондов. Набор этих факторов может быть представлен таким образом:

а) надежность поставщиков;

б) диверсификованность поставщиков;

в) сезонность поставок. Длительность хранения сырья и материалов (является ли товар скоропортящимся);

г) наличие складских помещений и необходимость в них;

д) порядок приобретения сырья и материалов (у производителя или через посредника);

е) факторы экологии;

ж) мода на сырье и материалы;

з) уровень цен на ценности, которые будут приобретаться, и их транспортировка (доступность цен для заемщика, опасность повышения цен);

и) соответствие транспортировки характера груза;

к) риск введения ограничений на вывоз и ввоз импортного сырья и материалов.

Деловой риск связан также с недостатками законодательной основы для осуществления операции, которая кредитуется, а также со спецификой отрасли заемщика. Необходимо учитывать влияние на развитие данной отрасли альтернативных отраслей, систематического риска, по сравнению с экономикой в целом, склонность отрасли к цикличности спроса, постоянство результатов в деятельности отрасли и так далее.

Большинство перечисленных факторов могут быть формализированы, то есть для них могут быть разработаны балльные оценки. В зависимости от количества учтенных факторов и принятой шкалы разрабатывается таблица определения класса кредитоспособности заемщика на основе делового риска.

Таблица 1.4 – Прогнозные методы оценки кредитоспособности

| Вероятность риска

|

Баллы

|

Класс кредитоспособности

|

| 1.Нерискованная операция

2.Минимальный риск

3.Средний риск

4.Высокий риск

5.Полный риск

|

больше 100

80-100

50-79

30-49

0-29

|

I

II

III

IV

V

|

Большинство используемых методов оценки кредитоспособности повернуто на анализ прошлого состояния заемщика. Однако, при определении кредитоспособности часто говорят не о текущей, а о будущей, платежеспособности предприятия.

Таким образом, из пункта 1.2. следует, что для оценки кредитоспособности предприятия испоьзуют следующие методы:

- Метод оценки кредитоспособности заемщика на основе системы финансовых коэффициентов, которые определяются по балансовым формам.

- Метод оценки кредитоспособности заемщика на основе расчета финансовых коэффициентов.

- Метод оценки кредитоспособности на основе анализа денежных потоков.

- Метод оценки кредитоспособности на основе анализа делового риска.

Однако, в анализе данной курсовой работы используется метод рейтинговой оценки, которая рассмотрена в п. 1.3.

1.3. Анализ кредитоспособности юридического лица на основе рейтинговой оценки

Рейтинговая оценка (общая сумма баллов) рассчитывается путем умножения значения показателя на его вес (коэффициент значимости) в интегральном показателе. В мировой практике, при оценке кредитоспособности на основе системы финансовых коэффициентов применяются в основном пять групп коэффициентов:

► ликвидности;

►оборачиваемости;

►финансового рычага;

►прибыльности;

►обслуживания долга.

Преимуществами рейтинговой модели являются простота (так как достаточно рассчитать финансовые коэффициенты и, приняв во внимание коэффициенты их значимости, определить класс заемщика), возможность расчета оптимальных значений по частным показателям, способность ранжирования организаций по результатам, комплексный подход к оценке кредитоспособности (так как используются показатели, отражающие различные стороны деятельности организации)[4]

.

Многие коммерческие банки используют метод рейтинговой (балльной) оценки. Применение этого метода позволяет охарактеризовать финансовое состояние заемщика с помощью синтезированного показателя – рейтинга, выраженного в баллах, а также определить границы интервала колебания этого показателя, при которых возможна выдача кредита. Класс заемщика устанавливается по сокращенному кругу финансовых коэффициентов, так как многие показатели дублируют друг друга.

Каждый коммерческий банк использует свою, в определенной степени оригинальную методику, способствующую адекватной оценке потенциальных заемщиков. Система рейтинга утверждается кредитным комитетом на основе выбранной банком стратегии развития, причем каждому показателю присваивается индивидуальный рейтинг с учетом отраслевой принадлежности клиента и других специфических особенностей его деятельности.

Запишем общий вид рейтинговой оценки:

K0

= Ai

× Ki

, (1.1.) Ai

× Ki

, (1.1.)

где K0

– интегральный показатель (рейтинг);

Ai

– удельный вес показателя i;

Ki

– значение показателя i;

n – число показателей

Аi

= 100 % Аi

= 100 %

Этот подход позволяет охарактеризовать финансовое состояние заемщика на основе синтезированного показателя – рейтинга, рассчитываемого в баллах, присваиваемых каждому значению коэффициентов.

Однако, в данной работе мной используется балльная шкала, а не удельные веса показателя, так как данное предприятие не имеет аналогов в данном регионе, поэтому определить веса крайне сложно.

Для снижения кредитного риска в практике банков все большее распространение получает метод оценки кредитоспособности заемщика, который основывается на бальной оценке кредитополучателя. Этот метод предполагает определение рейтинга клиента. Оценка кредитоспособности заемщика может быть сведена к единому показателю – рейтингу. Именно рейтинг позволяет ориентироваться в громадном потоке всевозможной информации и в тоже время восполняет недостаток той ее части, на основе которой представляется возможным принимать ответственные управленческие решения. Преимущество рейтинговых систем заключается в возможности учитывать неформализованные показатели анкетного типа.

Рейтинговая модель является наиболее оптимальной, так как расчет показателей производится с помощью математических вычислений. Методика оценки кредитоспособности заемщика предполагает глубокую проверку и анализ данных на основе полученной бухгалтерской отчетности предприятия, пакета документов, предоставленных для получения кредита, а также на основе субъективных данных, которыми уже располагает банк. Учреждения банка осуществляют оценку финансового состояния заемщика – юридического лица перед предоставлением ему кредита, а в дальнейшем ежеквартально для определения размера отчислений в резерв и контроля над деятельностью заемщика[5]

. Предварительная оценка финансового состояния заемщика – юридического лица осуществляется за два последних отчетных периода.

Данная модель дает возможность постоянно осуществлять быстрый анализ финансового состояния заемщика, своевременно выявлять отрицательные тенденции в его хозяйственно-финансовой деятельности и вносить коррективы в кредитные отношения. На основании анализа формируется база данных о заемщике, что дает возможность рассматривать динамику его хозяйственно-финансовой деятельности.

Для конкретного предприятия процесс расчета проводится в четыре этапа.

На первом этапе вычисляются значения финансовых показателей. На втором этапе оцениваются и обобщаются основные показатели. На третьем этапе корректируются значения оценки основных показателей на дополнительные (субъективные) показатели. На четвертом этапе определяется класс заемщика.

Рассмотрим каждый из этапов подробнее.

На первом этапе рассчитываются основные показатели, которые объективно характеризуют финансовое состояние заемщика (платежеспособность, финансовая устойчивость, рентабельность, денежные потоки, коэффициент обеспечения кредита).

1. Платежеспособность. С помощью показателей платежеспособности показывается, на что может рассчитывать банк в случае непогашения клиентом долгового обязательства и определяется достаточность оборотных активов для покрытия текущих обязательств. Определяют платежеспособность заемщика по таким показателям как:

Коэффициент мгновенной ликвидности (Кмл

) характеризует структуру баланса. Показывает, какая часть краткосрочных заемных средств может быть при необходимости погашена немедленно рекомендуемое значение данного показателя – не менее 0,2[6]

.

Кмл

=  , (1.2.) , (1.2.)

где ДС - денежные средства,

КФВ – краткосрочные финансовые вложения,

ТП – текущие пассивы.

Коэффициент текущей ликвидности (Ктл

) характеризует возможность погашения краткосрочных обязательств в установленные сроки. Этот коэффициент наиболее часто используется для оценки рискованности предоставления кредита на основе данных баланса. Он сравнивает текущие активы предприятия с его краткосрочными обязательствами и показывает, насколько кредитор застрахован от потерь вследствие невыполнения кредитного соглашения. Оптимальное теоретическое значение этого показателя – не менее 0,5[7]

.

Ктл

=  , (1.3.) , (1.3.)

где ТА – текущие активы,

ТП – текущие пассивы

Коэффициент общей ликвидности (Кол

) характеризует то, насколько объем краткосрочных обязательств может быть погашен за счет всех ликвидных активов. Оптимальное значение показателя Кол

– не менее 2,0. Не менее важным, чем размер показателя, считается состав и качество активов, которые используются при расчете коэффициента. Если при высокой числовой величине показателя (например 3,5) в активах высокая доля товарных запасов, коэффициент не свидетельствует о благополучии заемщика. И наоборот, коэффициент может быть в пределах [1,0 – 2,0], но если в активах преобладает денежная наличность и другие, наиболее ликвидные статьи, можно свидетельствовать об удовлетворительном финансовом положении[8]

.

Кол

=  , (1.4.) , (1.4.)

где ДС - денежные средства,

КФВ – краткосрочные финансовые вложения,

ДЗ – дебиторская задолженность,

ТП – текущие пассивы.

2. Финансовая устойчивость.

Коэффициент маневренности собственных средств (Км

) характеризует степень мобильности использования собственных средств, показывает, какая часть собственных средств заемщика находится в мобильной форме, которая разрешает свободно маневрировать этими средствами. Высокое значение Км

положительно характеризует финансовое состояние заемщика. Оптимальное теоретическое значение показателя Км

– не меньше 0,5[9]

Км

= , (1.5.) , (1.5.)

где Ск

– собственные средства заемщика;

Ан

– внеоборотные активы.

Коэффициент финансовой независимости (Кн

) – характеризует размер привлеченных средств на 1 рубль собственных средств предприятия. Оптимальное теоретическое значение показателя Кн

– не больше 1,0. Превышение собственных средств над заемными указывает на то, что заемщик имеет достаточный уровень финансовой устойчивости и относительно независим от внешних финансовых источников. Если Кн

больше 1,0, то нужно выяснить причины уменьшения финансовой стабильности (падение выручки от реализации товаров, работ, услуг; уменьшение прибыли; необоснованное увеличение материальных запасов и т.п.)[10]

Кн

= , (1.6) , (1.6)

где Зк

– привлеченные средства (долгосрочная и краткосрочная кредиторская задолженность);

Ск

– собственные средства заемщика.

3. Рентабельность заемщика – это соотношение чистой прибыли и активов, используемых для ее получения.

Рентабельность активов (Ра

) – насколько удачно заемщик размещает свои средства. Он выражает отдачу, которая приходится на единицу активов заемщика. Анализировать показатель рентабельности активов (Ра

) в динамике можно лишь по одинаковым периодам (год, квартал)[11]

Ра

=  , (1.7.) , (1.7.)

где ЧП – чистая прибыль,

ВБ – валюта баланса

Рентабельность продаж (Рп

) – показывает, сколько прибыли приходится на единицу реализованной продукции. Другими словами, сколько остается у заемщика средств после покрытия себестоимости продукции[12]

Рп

=  , (1.8) , (1.8)

где ЧП – чистая прибыль,

ВР – выручка от реализации продукции.

Необходимо учесть не только значения показателей Рп

, Ра

и их динамику, но и взаимное влияние коэффициентов одного на другого. Причины ухудшения рентабельности активов могут заключаться как в снижении рентабельности продаж, так и в уменьшении оборачиваемости активов. Причиной ухудшения рентабельности продаж может быть рост себестоимости продукции, снижение качества, падение объема продаж.

4. Денежные потоки рассчитываются как среднее арифметическое от поступлений за три предыдущих месяца.

5. Коэффициент обеспечения кредита характеризует наличие, объем и качество обеспечения возврата кредита.

Рассчитав все нужные показатели на первом этапе, переходим ко второму этапу. Начинаем определять сумму баллов. В таблице представлено соответствие значений коэффициентов баллам (см. приложение №1)

На третьем этапе оцениваются дополнительные показатели (субъективные факторы), которые определяют рыночную позицию заемщика, характеризуют его отношения с банком в минувшем, дают возможность реально оценить возможность заемщика.

К таким факторам относятся:

срок действия предприятия (характеризует: насколько долго предприятие работает в той или иной отрасли);

возвращение предшествующих ссуд;

данные о руководстве предприятия-заемщика (представляет собой впечатление от личной беседы с руководителем предприятия и данных о его деловой репутации);

наличие бизнес-плана (характеризует планирование предприятием своего бизнеса, его стремление продолжительно работать в данной области);

наличие резервных источников погашения (характеризует возможность заемщика погасить кредит средствами, несвязанными с кредитуемым мероприятием в случае непредвиденных затруднений);

- наличие постоянных партнеров (насколько тесно налажены деловые связи предприятия).

Таблица 1.5. Балльная оценка факторов[13]

.

| фактор

|

оценка

|

балл

|

| возраст предприятия

|

до 3-х лет

|

5

|

| |

до 10 лет

|

10

|

| |

свыше 10 лет

|

15

|

| гашение предыдущих ссуд

|

своевременно

|

15

|

| |

задержка до 30 дней

|

5

|

| |

задержка до 90 дней

|

0

|

| данные о руководителе

|

положительная

|

10

|

| |

удовлетворительная

|

0

|

| бизнес-план

|

имеется

|

6

|

| |

отсутствует

|

0

|

| резервный фонд

|

имеется

|

6

|

| |

отсутствует

|

0

|

| партнеры

|

постоянные

|

10

|

| |

единовременные

|

1

|

Рассчитав нужные коэффициенты, и на основании суммы набранных баллов по оценке финансового состояния и субъективных факторов определяется класс заемщика (таблица 1.6.).

Таблица 1.6. Определение класса заемщика[14]

| класс

|

баллы

|

удельный вес, %

|

| А

|

свыше 92

|

70 – 100

|

| Б

|

69 – 92

|

55 – 70

|

| В

|

46 – 69

|

35 – 55

|

| Г

|

23– 46

|

20 – 35

|

| Д

|

меньше 23

|

меньше 20

|

Класс «А» -

финансовая деятельность заемщика очень хорошая, что свидетельствует о возможности своевременного выполнения обязательств по кредитным операциям, а именно о погашении основной суммы долга и процентов по нему согласно условиям кредитного договора. Экономические показатели в границах установленных значений (согласно методике оценки финансового состояния заемщика, утвержденной внутренними документами банка). Высшее руководство заемщика имеет отменную деловую репутацию; кредитная история – безупречная. Одновременно можно сделать вывод, что финансовая деятельность и дальше будет осуществляться на высоком уровне.

Класс «Б» -

Финансовая деятельность заемщика этой категории близка по характеристикам классу «А», однако вероятность поддержания ее на этом уровне длительное время является низкой. Заемщики, отнесенные к этому классу требуют большого внимания из-за потенциальных недостатков, ставящих под угрозу достаточность поступления средств для обслуживания долга. Недостатки в деятельности заемщиков данного класса должны быть лишь потенциальными. При наличии реальных недостатков класс заемщика необходимо снизить.

Класс «В» -

финансовая деятельность удовлетворительная и требует более детального контроля. Поступление средств и платежеспособность заемщика свидетельствует о вероятности несвоевременного погашения полной суммы в сроки, предусмотренные кредитным договором, если недостатки не будут устранены. Одновременно наблюдается возможность исправления ситуации и улучшение финансового состояния заемщика. Обеспечение кредитной операции должно быть ликвидным.

Класс «Г» -

финансовая деятельность неудовлетворительная (экономические показатели не соответствуют нормативным значениям) и наблюдается ее нестабильность на протяжении года; есть высокий риск значительных убытков; вероятность полного погашения кредитной задолженности и процентов по ней является низкой; проблемы могут касаться состояния обеспечения по кредиту, необходимой документации, касающейся обеспечения и свидетельствующей о его ликвидности. Если во время осуществления следующей классификации не представлено подтверждение улучшения на протяжении месяца финансового состояния заемщика или уровня обеспечения по кредиту, то его необходимо отнести к более низкому классу.

Класс «Д» -

финансовая деятельность неудовлетворительная и является убыточной; показатели не соответствуют установленным значениям, кредитная операция не обеспечена ликвидным залогом (или гарантией), вероятности выполнения обязательств заемщиком нет. К этому классу принадлежат заемщики, которые признаны банкротом в установленном действующим законодательством порядке[15]

ГЛАВА 2. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ОАО «БАЙКАЛФАРМ»

2.1. Краткая характеристика ОАО «Байкалфарм»

Байкалфарм» возник в 1991 году, когда по всей России начали появляться кооперативы и малые предприятия. Началось предприятие с идеи двух людей: научный сотрудник лаборатории Бурятского филиала Сибирского отделения Академии наук СССР Эдуард Иринчеевич Матханов решил внедрить в производство фармакологическую продукцию из целебных трав по древней тибетской рецептуре – таны (с тибетского – «измельченные травы»). Его жена Татьяна Базыровна поддержала проект.

В 2000 году компанию возглавил Иринчей Матханов, врач-биохимик, кандидат биологических наук. Под его руководством ОАО «Байкалфарм» превратилось в экономически стабильное предприятие, сохраняющее высокие темпы роста производства, с современной производственной базой и передовым менеджментом. В 2005 году компания была удостоена звания «Лучший налогоплательщик» в республиканском конкурсе «Лидер экономики». В настоящее время Иринчей Эдуардович является председателем совета директоров группы компаний «Байкалфарм».

ОАО «Байкалфарм» - крупнейшее предприятие-производитель ликероводочной продукции на территории Сибири и Дальнего Востока. Двацатилетняя история компании наглядно показывает ее успешное развитие на рынке алкоголя. По итогам 2007 года компания «Байкалфарм» заняла 2-е место в России по темпам роста объемов производства. Рост составил свыше 60% - это один из самых высоких показателей по ликероводочной отрасли не только в России, но и в мире. Если в 2006 году предприятием было произведено 1,15 млн. декалитров продукции, то в 2007 году – 1,85 млн. декалитров. Такого увеличения удалось добиться благодаря выходу на новые рынки сбыта как в Сибири и на Дальнем Востоке, так и в европейской части России.

Особенно успешным для ОАО «Байкалфарм» стал 2007 год. Лучший налогоплательщик России, победитель федеральной программы «Сто лучших товаров России», 11-е место в рейтинге отечественных производителей алкоголя. Компания в минувшем году завоевала высшие награды всех самых престижных выставок от Звезды «Продэкспо-2007» до Гран-при Союза участников алкогольного рынка. И это далеко не все достижения компании, которые позволяют говорить о том, что компания из Бурятии доросла до уровня федеральной и серьезно претендует на место в десятке крупнейших алкогольных предприятий России.

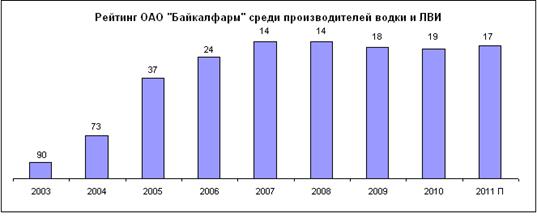

Компания «Байкалфарм» - динамично развивающееся предприятие, успешно работающее на территории Республики Бурятия, Иркутской области, Забайкальского и Красноярского края. Компания входит в ТОП–20 крупнейших алкогольных компаний России.

Рисунок 1. Рейтинг ОАО «Байкалфарм» среди производителей водки и ЛВИ[16]

ОАО «Байкалфарм» успешно реализует планы по увеличению доли своей продукции на рынках присутствия: более 65% рынка Бурятии, 25% рынка Иркутской области, 20% рынка Забайкальского края. Буквально за 1 год активных продаж в Красноярском крае удалось увеличить долю рынка до 8%. Собственные дистрибьюторы на перечисленных рынках в настоящее время осуществляют продажи в 70-90% торговых точек от общего их количества на территории (Республика Бурятия – 95%, Иркутская область – 70%, Забайкальский край – 85%, Красноярский край – 65%).

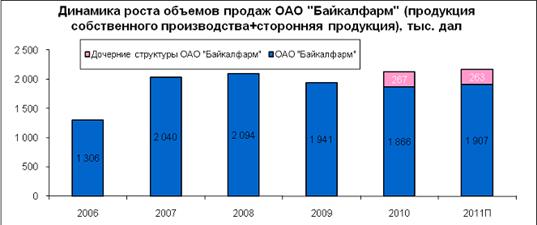

Рисунок 2. Динамика роста объемов продаж ОАО «Байкалфарм»[17]

У Компании имеется 8-летний опыт создания системы прямых продаж на новых рынках сбыта. Как следствие, наличие в организационной структуре продаж собственных дистрибьюторов, находящихся на территориях, где осуществляются продажи алкогольной продукции собственного производства (Республика Бурятия – ООО «Дионис-С», ООО «Империал», Иркутская область – ООО «Ангарская водочная компания», Забайкальский край – ООО «Гермес», Красноярский край – ООО «Канская водочная компания»).

Кроме того, у компании есть собственная розничная сеть, состоящая из 50 магазинов: Республика Бурятия – 21 магазин, Забайкальский край – 7 магазинов, Иркутская область – 7 магазинов, Красноярский край – 12 магазинов. В 2011 году количество торговых точек собственной розничной сети планируется довести до 250 шт.

Преимущества компании «Байкалфарм»[18]

:

1. Развитая сбытовая структура: прямые контракты с 9 тысячами торговых точек во всех регионах присутствия (85% от общего числа лицензиатов);

2. Собственное производство: 2 завода в Республике Бурятия и Красноярском крае (суммарная мощность – около 4 миллионов декалитров в год);

3. Стабильно развивающаяся фирменная розничная сеть (250 торговых точек в 2011 году);

4. Собственная служба доставки (более 250 автомобилей);

5. Высокая доля рынка на всех территориях присутствия.

Таблица 2.1. Динамика роста основных финансовых показателей ОАО "Байкалфарм", включая дочерние структуры[19]

| Показатели

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011П

|

| Выручка без косв. налогов, млн.руб.

|

377

|

854

|

1 498

|

1 750

|

1 620

|

1 667

|

2 001

|

| EBITDA, млн.руб.

|

29

|

167

|

228

|

150

|

182

|

178

|

213

|

| Чистая прибыль, млн.руб.

|

20

|

102

|

124

|

22

|

13

|

14

|

17

|

| Активы, млн.руб.

|

314

|

703

|

1 301

|

1 449

|

1 429

|

1 527

|

1 604

|

| Фин.долг, млн.руб.

|

80

|

219

|

608

|

1 125

|

1 092

|

1 184

|

1 243

|

| Собств.капитал, млн.руб.

|

68

|

171

|

302

|

324

|

337

|

343

|

360

|

| Собств.капитал/Активы

|

22%

|

24%

|

23%

|

22%

|

24%

|

22%

|

22%

|

| Фин.долг/EBITDA

|

2,7

|

1,3

|

2,7

|

7,5

|

6,0

|

6,7

|

5,8

|

| Рентаб. по EBITDA

|

8%

|

20%

|

15%

|

9%

|

11%

|

11%

|

11%

|

В 2008 году ОАО «Байкалфарм» вышел на федеральный уровень, Компания стала работать с 60-ю дистрибьюторами в 40-ка субъектах РФ.

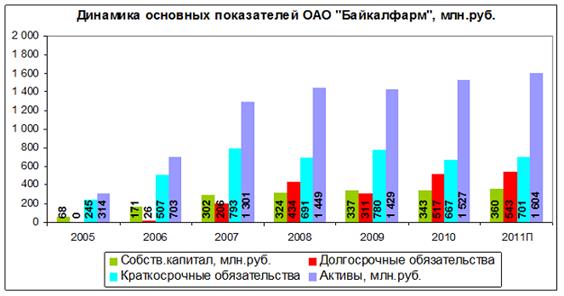

Рисунок 3. Динамика основных показателей ОАО «Байкалфарм», млн.руб.

В связи с финансовым кризисом в Компании начала расти дебиторская задолженность и, как следствие, финансовый цикл. В связи с этим ОАО «Байкалфарм» пересмотрел стратегический план развития, в частности перестал работать с дистрибьюторами, которые испытывали финансовые затруднения. Это позволило удержать финансовый цикл и ликвидность Компании. Приоритетными направлениями для реализации остались 4 региона: Республика Бурятия, Иркутская область, Забайкальский и Красноярский край.

Рисунок 4. Динамика основных показателей ОАО «Байкалфарм», млн.руб[20]

.

2.2. Рейтинговая оценка кредитоспособности ОАО «Байкалфарм»

ОАО «Байкалфарм» является крупнейшим предприятием Республики Бурятия. В последние два года данное предприятие активно расширяет производство и рынки сбыта. Расширение рынка сбыта (в настоящее время перспективным направлением принят Красноярский край) требует значительных затрат на маркетинг, рекламу, производство, открытие новых точек розничной торговли и другие. В условиях жеской конкуренции для продвижения на Запад требуется создание инновационной технологии производства, что также требует немалых затрат научно-технического, производственного характера. Также ясно, что собственных средств у предприятия явно не хватит на покрытие расходов. В этом случае, ОАО «Байкалфарм» обратиться к привлечению заемного капитала. Именно для этого следует оценит кредитоспособность и разработать меры по ее повышению.

Для оценки кредитоспособности предприятия используем метод рейтинговой оценки. Так как он прост и в тоже время дает достаточно точный результат.

Для оценки финансовых показателей требуется информация из бухгалтерской отчетности:

Таблица 2.2. Бухгалтерский баланс ОАО «Байкалфарм», млн.руб[21]

.

| Статьи

|

31.12.2008

|

31.12.2009

|

31.12.2010

|

2011П

|

| Внеоборотные активы

|

254

|

267

|

272

|

290

|

| Оборотные средства

|

714

|

595

|

642

|

651

|

| Дебиторская задолженность

|

372

|

482

|

505

|

543

|

| Краткосрочные финансовые вложения

|

56

|

28

|

43

|

42

|

| Денежные средства

|

53

|

57

|

65

|

78

|

| Итого активов

|

1449

|

1429

|

1527

|

1604

|

| Капитал и резервы

|

324

|

337

|

343

|

360

|

| Долгосрочные обязательства

|

434

|

311

|

517

|

543

|

| Краткосрочные обязательства

|

691

|

780

|

667

|

701

|

| Итого пассивов

|

1449

|

1429

|

1527

|

1604

|

Финансовые покатели деятельности ОАО «Байкалфарм» рассматривались раньше (см. таблица 2.1.)

Исходя из данных, указанных на таблицах 2.1. и 2.2, рассчитываются основные показатели деятельности ОАО «Байкалфарм» за период 2008 – 2010 гг., а также прогнозные показатели за 2011 год. (Таблица 2.3.)

Таблица 2.3. Показатели деятельности ОАО «Байкалфарм»

|  Года Года

Показатели

|

2008

|

2009

|

2010

|

2011П

|

| Кмл

|

0,1577

|

0,109

|

0,162

|

0,171

|

| Ктл

|

1,033

|

0,763

|

0,963

|

0,929

|

| Кол

|

0,696

|

0,727

|

0,919

|

0,945

|

| Км

|

0,216

|

0,208

|

0,207

|

0,194

|

| Кн

|

3,472

|

3,237

|

3,452

|

3,456

|

| Ра

|

0,015

|

0,009

|

0,011

|

0,011

|

| Рп

|

0,013

|

0,008

|

0,008

|

0,008

|

Получив данные по показателям за три последних года, а также по прогнозному 2011 году, можно дать им балльную оценку, расчет которой показан в п.1.3. (Таблица 2.4)

Таблица 2.4. Балльная оценка показателей ОАО «Байкалфарм»

| Года

Показатели

|

2008

|

2009

|

2010

|

2011П

|

| Кмл

|

6

|

6

|

6

|

6

|

| Ктл

|

9

|

9

|

9

|

9

|

| Кол

|

3

|

3

|

3

|

3

|

| Км

|

6

|

6

|

6

|

6

|

| Кн

|

0

|

0

|

0

|

0

|

| Ра

|

4

|

4

|

4

|

4

|

| Рп

|

4

|

4

|

4

|

4

|

| Сумма

|

32

|

32

|

32

|

32

|

На третьем этапе оцениваются дополнительные показатели (субъективные факторы), которые определяют рыночную позицию заемщика, характеризуют его отношения с банком в минувшем, дают возможность реально оценить возможность заемщика.

Проводится анализ данных факторов (данные по субъективным факторам остаются постоянны, поэтому рассматривать их в динамике не имеет смысла):

срок действия предприятия – 20 лет;

возвращение предшествующих ссуд – своевременно ;

данные о руководстве предприятия – положительные ;

наличие бизнес-плана – имеется;

наличие резервных источников погашения - имеется;

- наличие постоянных партнеров – постоянные партнеры.

Эти данные также оцениваются по балльной системе (см. таблица 1.5.): Сумма = 15+15+10+6+6+10= 62 балла.

Рассчитав нужные коэффициенты, и на основании суммы набранных баллов по оценке финансового состояния и субъективных факторов определяется класс заемщика, согласно таблице 1.6.

Таким образом, ОАО «Байкалфарм» с суммарным количеством баллов – 94 балла присваевается класс «А» по шкале кредитоспособности. Это свидетельствует о стабильном положении предприятия на рынке. Для банка оно является достаточно кредитоспособным. Ухудшение динамики некоторых финансовых коэффициентов связано с проводимым предприятием расширением производственной базы, выходом на новые рынки сбыта (Красноярский край), внедрением новых технологий и разработкой новых товаров. Выход на новые объемы производства, проводится капитальный ремонт существующих основных средств. Заключаются новые договоры на оказание услуг, что обусловлено процессом развития предприятия, становится необходим новый количественный и качественный виток деятельности. Но для расширенного воспроизводства собственных средств у предприятия не хватает и расширение приходится осуществлять в основном за счет заемных источников, что приводит к напряжению в финансовом состоянии. В целом финансово-имущественное состояние предприятия не вызывает опасений, даже при условии значительных капиталовложений. Деятельность предприятия характеризуется: высокой деловой активностью; высоким уровнем менеджмента и маркетинга.Также ОАО «Байкалфарм» является крупнейшим предприятием в Улан-Удэ, да и в республике Бурятия, поэтому вероятность государственной поддержки в случае неблагоприятных условий высока. Ликвидность активов является одним из залогов возврата кредитных средств. Также необходимо иметь ввиду, что с 2011 года, по словам генерального директора ОАО «Байкалфарм» Михаила Матханова, будет увеличиваться, так как первичные и единовременные затраты в области маркетинга произведены, новый продукт запущен и выход на новый рынок практически обеспечен. Достигнутые результаты не вызывают сомнения в погашении кредита. Данное предприятие является платежеспособным.

2.3. Пути повышения кредитоспособности ОАО «Байкалфарм»

Проанализировав кредитоспособность ОАО «Байкалфарм», можно сделать следующие выводы:

1. ОАО «Байкалфарм» имеет «А» класс кредитоспобности, то есть данное предприятие является кредитоспособным и имеет стабильное положение на рынке.

2. Однако, рейтинг предприятия, в основном, обеспечен субъективными факторами.

3. Анализ же финансовых показателей показал, что рентабельность активов и продаж находится на минимальном уровне (около 0,8%)

4. Также неудовлетворительным является финансовая независимость предприятия, данный коэффициент превышает рекомендуемое значение (1) и в среднем за три года составляет 3,3.

5. Анализ показателей, характеризующих ликвидность, показал, что предприятие ликвидно и может расплатиться по обязательствам.

Как видно, резервами для повышения показателя кредитоспособности являются: во-первых, рентабельность предприятия, а во-вторых, улучшение показателя финансовой независимости.

В данном случае рассмотрены 2 показателя, характеризующих рентабельность предприятия:

- рентабельность активов

- рентабельность продаж.

Показатель рентабельности напрямую зависит от величины чистой прибыли. Снижение чистой прибыли ОАО «Байкалфарм» связано со следующими обсоятельствами:

1. Происходит продвижение товара на новые рынки сбыта (Красноярский край), что требует больших затрат в сфере маркетинга, исследование рынка.

2. Увеличивается в связи с финансовым кризисов просроченная дебиторская задолженность.

3. Участие в проекте возобновления деятельности по выпуску алкогольной продукции на Канском ликероводочном заводе (Красноярский край).

4. Также компания обязуется обеспечить уже весной 2011 года возобновление производства продукции на базе Минусинского ЛВЗ ОАО «Минал», имущественный комплекс которого приобретен предприятием в 2010 году.

Так как все факторы, которые повлияли на снижение прибыли в последние 3 года, а также в прогнозном 2011 году, носят инвестиционный характер, эффект от которых не может быть виден сразу. Поэтому можно спрогнозировать рост прибыли в дальнейшнем, в ходе реализации проекта.

Таким образом, можно сделать вывод, что снижение показателей рентабельности предприятия имеет недолгосрочный характер и в дальнейшем будет повышаться. Поэтому критическое значение рентабельности, едва достигающей 1%, не должно пугать инвесторов и кредиторов.

Что касается коэффициента финансовой независимости, который характеризует стабильность предприятия, то он в среднем равен 3,3, что практически в 3,5 раза больше рекомендуемого значения. Коэффициент финансовой независимости показывает соотношение собственного и заемного капитала. И в данном случае ОАО «Байкалфарм» является финансово независимым, так как заемный капитал имеет больший удельный вес в общем капитале и практически в 3-4 раза превышает собственные средства. В данном случае, рекомендуется уменьшить долю незавершенного строительства и наращивать собственный капитал с помощью увеличения резервного фонда для покрытия теж ссу3д и кредитов в случае банкротства, что мало вероятно.

Итак, кредитоспособность ОАО «Байкалфарм» оценивается как высокая, при этом неудовлетворительными являются показатели рентабельности и финансовой независимости. Показатели рентабельности снижены из-за единовременных, но крупных вложений в рост производства (заводы в Красноярском крае), в рост рынка сбыта (маркетинговые исследования, разработка нового продукта, реклама, промо-акции), расшиением сети розничной и дистербьютерской торговли.

ЗАКЛЮЧЕНИЕ

Кредитоспособность клиента (заемщика) – одно из тех новых понятий, которое буквально внесла в нашу жизнь новая экономическая эпоха. Несмотря на это, сегодня, уже можно с уверенностью сказать, что оно заняло в ней свое место крепко и навсегда. Кредитоспособность банковских клиентов является таким финансово-хозяйственным состоянием предприятия или организации, которое дает уверенность в эффективности использования ссудных средств, способности и готовности заемщика вернуть кредит в соответствии с условиями кредитного договора.

Разнообразие определений кредитоспособности заемщика и сложность самой ее оценки обусловливают применение множества подходов к решению данной проблемы.

Существуют разные способы оценки кредитоспособности. Каждый из них взаимно дополняет друг друга. Если, например, анализ целевого риска позволяет оценить кредитоспособность клиента в момент осуществления операции только на базе одной ссудной операции, то система финансовых коэффициентов прогнозирует риск с учетом совокупного долга, средних стандартов, которые сложились, и тенденций.

Анализ денежного потока клиента не только оценивает в целом кредитоспособность клиента, но и показывает на этой основе предельные размеры новых ссуд, а также слабые места управления предприятием, из которых могут вытекать условия кредитования и тому подобное.

Рейтинговая оценка (общая сумма баллов) рассчитывается путем умножения значения показателя на его вес (коэффициент значимости) в интегральном показателе. В мировой практике, при оценке кредитоспособности на основе системы финансовых коэффициентов применяются в основном пять групп коэффициентов:

► ликвидности;

►оборачиваемости;

►финансового рычага;

►прибыльности;

►обслуживания долга.

Произведена оценка кредитоспособности предприятия на примере ОАО «Байкалфарм». Это крупнейшее предприятие-производитель ликероводочной продукции на территории Сибири и Дальнего Востока. Компания «Байкалфарм» - динамично развивающееся предприятие, успешно работающее на территории Республики Бурятия, Иркутской области, Забайкальского и Красноярского края. Компания входит в ТОП–20 крупнейших алкогольных компаний России.

Оценка кредитоспособности предприятия осуществлена с помощью метода рейтинговой оценки. В итоге, ОАО «Байкалфарм» с суммарным количеством баллов – 94 балла присваивается класс «А» по шкале кредитоспособности. Это свидетельствует о стабильном положении предприятия на рынке. Для банка оно является достаточно кредитоспособным. Ухудшение динамики некоторых финансовых коэффициентов связано с проводимым предприятием расширением производственной базы, выходом на новые рынки сбыта (Красноярский край), внедрением новых технологий и разработкой новых товаров. Но для расширенного воспроизводства собственных средств у предприятия не хватает и расширение приходится осуществлять в основном за счет заемных источников, что приводит к напряжению в финансовом состоянии. Данное предприятие является платежеспособным.

Кредитоспособность ОАО «Байкалфарм» оценивается как высокая, при этом неудовлетворительными являются показатели рентабельности и финансовой независимости. Показатели рентабельности снижены из-за единовременных, но крупных вложений в рост производства (заводы в Красноярском крае), в рост рынка сбыта (маркетинговые исследования, разработка нового продукта, реклама, промо-акции), расширением сети розничной и дистербьютерской торговли.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ

1. Ачкасов А.И.Активные операции коммерческих банков – М: Консалт-Банкир, 2004 г – 289 с.

2. Баканов М.И. Теория экономического анализа – М.: Финансы и статистика, 2002 – 572 с..

3. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта – М: Финансы и статистика, 2002 – 423 с.

4. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 406 с.

5. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 592 с.

6. Банковская система России. Настольная книга банкира: В 3-х кн.М.: ДеКА, 1995. Кн. Ι.

7. Булатов А.С. Экономика. 4-е изд., перераб. и доп. – М.: Экономистъ, 2005. – 831 с.

8. Вишняков И.В. Методы и модели оценки кредитоспособности заемщиков. – 2008. – 51 с.

9. Герасимов Б.И. Качество методов оценки кредитоспособности заемщика коммерческого банка, - 2001. – 126 с.

10. Гиляровская Л.Т. Экономический анализ. – М.: ЮНИТИ-ДАНА, 2002.

11. Ендовицкий Д.А., Бочарова И.В. Анализ и оценка кредитоспособности заемщика. 2-е изд., стер. – М.: КНОРУС, 2008. – 264 с.

12. Ефимова М. Р. Финансово-экономические расчеты. – М.: ИНФРА-М,2004.

13. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2002.

14. Кирисиюк Г.М. Оценка банком кредитоспособности заемщика. – Деньги и кредит. 1993. № 4.

15. Крейнина М.Н. Финансовый менеджмент. – М.: Дело и сервис, 2001 – 412 с..

16. Лаврушин О.И. Банковское дело. 3-е изд., перераб. и доп. М.: КНОРУС, 2005 – 625 с..

17. Москвин В.А. Кредитование инвестиционных проектов. – М.: Финансы и статистика, 2001.

18. Пещанская И.В. Краткосрочный кредит. – М.: Экзамен, 2003 – 113 с.

19. Сервук В.Т. Анализ кредитоспособности СП. – Деньги и кредит. 2000.№3.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: Новое знание,2002 – 319 с.

21. Серебряков С.В. Инвестиции в промышленное оборудование – основа возрождения конкурентоспособного производства в России. – Банковское дело, 2001. № 9.

22. Хиггинс М., Платонов В.В. Банковское дело: Стратегическое руководство. 2-е изд. – М.: Изд-во «Консалтбанкир», 2001. – 424 с.

23. Шеремет А.Д. Методика финансового анализа. М.: ИНФРА-М, 2001.

24. Просветов Г.И. Экономический анализ: учебно-практическое пособие. – М.: Изд-во «Альфа-пресс», 2008. – 640 с.

25. www.dist-cons.ru -

дистанционный консалтинг

26. www

.

bankir

.

Ru

27. www. baicalfarm.ru

ПРИЛОЖЕНИЯ

Приложение №1. Бальная оценка показателей.

| Рассчитываемый коэффициент

|

Полученное значение коэффициента

|

Балльная оценка

|

| Кмл

|

Больше 0,2

|

9

|

|

|

0,1 – 0,2

|

6

|

|

|

0 – 0,1

|

3

|

|

|

Меньше 0

|

0

|

| Ктл

|

Больше 0,5

|

9

|

|

|

0,1 – 0,5

|

6

|

|

|

Меньше 0,1

|

3

|

| Кол

|

Больше 2

|

9

|

|

|

1 – 2

|

6

|

|

|

Меньше 1

|

3

|

| Км

|

Больше 0,5

|

9

|

|

|

0,1 – 0,5

|

6

|

|

|

0 – 0,1

|

3

|

|

|

Меньше 0,1

|

0

|

| Кн

|

0 – 1

|

9

|

|

|

Больше 1

|

0

|

| Ра

|

Больше 0

|

4

|

|

|

Меньше 0

|

0

|

| Рп

|

Больше 0

|

4

|

|

|

Меньше 0

|

0

|

[1]

Ендовицкий Д.А., Бочарова И.В. Анализ и оценка кредитоспособности заемщика. 2-е изд., стер. – М.: КНОРУС, 2008. – 25с

[2]

Герасимов Б.И. Качество методов оценки кредитоспособности заемщика коммерческого банка, - 2001. – 126 с.

[3]

Герасимов Б.И. Качество методов оценки кредитоспособности заемщика коммерческого банка, - 2001. – 86с.

[4]

Ендовицкий Д.А., Бочарова И.В. Анализ и оценка кредитоспособности заемщика. 2-е изд., стер. – М.: КНОРУС, 2008. – 58 с.

[5]

Герасимов Б.И. Качество методов оценки кредитоспособности заемщика коммерческого банка, - 2001. – 126 с.

[6]

Вишняков И.В. Методы и модели оценки кредитоспособности заемщиков. – 2008. – 51 с.

[7]

Вишняков И.В. Методы и модели оценки кредитоспособности заемщиков. – 2008. – 51 с.

[8]

Вишняков И.В. Методы и модели оценки кредитоспособности заемщиков. – 2008. – 51 с.

[9]

Вишняков И.В. Методы и модели оценки кредитоспособности заемщиков. – 2008. – 51 с.

[10]

Там же

[11]

Вишняков И.В. Методы и модели оценки кредитоспособности заемщиков. – 2008. – 51 с.

[12]

Там же

[13]

Вишняков И.В. Методы и модели оценки кредитоспособности заемщиков. – 2008. – 51 с.

[14]

Вишняков И.В. Методы и модели оценки кредитоспособности заемщиков. – 2008. – 51 с.

[15]

Вишняков И.В. Методы и модели оценки кредитоспособности заемщиков. – 2008. – 33-35 с.

[16]

www.baicalfarm.ru

[17]

www.baicalfarm.ru

[18]

www.baicalfarm.ru

[19]

www.baicalfarm.ru

[20]

www.baicalfarm.ru

[21]

www.baicalfarm.ru

|