Содержание

Введение. 3

1. Теоретические аспекты максимизации стоимости предприятия. 4

1.1 Максимизация стоимости – цель стратегического управления. 4

1.2 Система управления стоимостью компании. 8

2. Максимизация стоимости предприятия как главная цель финансового менеджмента. 15

2.1 Подходы к оценке стоимости предприятия. 15

2.2 Ключевые финансовые факторы стоимости предприятия. 24

2.3 Рычаги повышения стоимости компании. 36

Заключение. 39

Список использованных источников. 40

Приложение 1. 42

Приложение 2. 44

Приложение 3. 46

Приложение 4. 47

Приложение 5. 48

Приложение 6. 49

Приложение 7. 50

Приложение 8. 51

Введение

Всего несколько лет назад лишь ограниченный круг финансовых аналитиков и топ-менеджеров российских компаний четко представлял себе, что такое "стоимость компании", как она определяется и как можно использовать эту категорию для поиска оптимальных решений по управлению компанией. Однако процесс интеграции российской экономики в мировую рыночную систему не только протекает в сфере чисто материальной, но и оказывает влияние на систему нашего корпоративного мышления, вследствие чего все большее число российских компаний управляются с использованием стоимостных оценок предлагаемых стратегий развития.

Главной целью финансового менеджмента в таком случае является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости предприятия, что реализует конечные финансовые интересы его владельцев.

Цель данной курсовой работы – рассмотреть понятие максимизации стоимости предприятия и основные аспекты его применения на практике. Для это в данной работе сначала будут рассмотрены теоретические аспекты максимизации рыночной стоимости предприятия, а затем, в практической части курсовой, - применение такого направления менеджмента в качестве главной цели ведения бизнеса.

1. Теоретические аспекты максимизации стоимости предприятия

1.1 Максимизация стоимости – цель стратегического управления

По мере стабилизации экономического положения России важнейшим фактором успешного развития отечественных компаний в долгосрочной перспективе является наличие фундаментальной цели развития бизнеса, соответствующей изменившейся ситуации и построение эффективной системы управления, ориентированной на достижение этой цели.

Реклама

Опыт развитых стран показывает, что единственной целью, обеспечивающей долгосрочное и устойчивое процветание компании, является максимизация стоимости компании (т.е. богатства акционеров). Иными словами, развитие управленческих технологий убедительно доказало, что единственной целью любого коммерческого предприятия является максимизация стоимости, создаваемой для ее владельцев (акционеров).

Все остальное – удовлетворение потребностей клиентов, следование определенной философии, “миссия” компании, построение корпоративной культуры и т.д. (включая и достижение определенного размера чистой прибыли) – является лишь средством достижения этой основополагающей цели. Следовательно, управление бизнесом представляет собой управление стоимостью компании с целью максимизации этой стоимости в долгосрочной перспективе, а система управления бизнесом есть не что иное, как система управления стоимостью бизнеса.

Для того, чтобы построить эффективную систему управления стоимостью бизнеса, необходимо четко понимать, что такое стоимость бизнеса и как ее можно определить (или, по крайней мере, оценить с достаточной степенью точности для эффективного управления бизнесом).

Если стоимость вещи представляет собой выраженную в денежном эквиваленте ценность вещи для ее владельца (т.е. способность приносить владельцу определенную пользу); то стоимость бизнеса определяется способностью этого бизнеса (т.е. его активов, персонала и т.д.) приносить владельцу этого бизнеса денежную прибыль (точнее, денежные потоки, которые владелец бизнеса может направить на личное потребление, создание нового бизнеса, благотворительность и т.д.).

Очевидно, что чем более значительными являются ожидаемые в будущем чистые денежные потоки, тем более ценным для владельца является бизнес и тем выше стоимость этого бизнеса. Очевидно также, что денежный поток, полученный владельцем бизнеса через год, является более ценным для владельца бизнеса, чем денежный поток, полученный через пять лет (так как в течение четырех лет полученные владельцем деньги могут находиться на банковском депозите и приносить неплохой процент, а также с учетом неизбежной инфляции).

Несомненно также что чем более рискованным является бизнес, тем выше вероятность того, что реальные денежные потоки окажутся меньше ожидаемых и, соответственно, тем ниже стоимость компании. Эти очевидные наблюдения лежат в основе метода дисконтированных денежных потоков (ДДП) – наиболее распространенного метода оценки стоимости компаний (более подробно этот метод рассмотрен в п. 2.1).

Реклама

Хотя прогноз ожидаемых денежных потоков, а также расчет дисконтной ставки, определяемой рисками ведения бизнеса, носят во многом субъективный характер, российский и зарубежный опыт показывает, что эти значения могут быть определены с достаточной точностью для их использования в системе управления компанией, а также в определении оптимальной цены купли-продажи пакета акций компании (единственно объективной основой которой как раз и является стоимость компании, рассчитанная по методу ДДП).

Метод ДДП является практически единственным методом, используемым для оценки стоимости компании в зарубежных системах управления бизнесом, ориентированных на максимизацию стоимости компании, а также при оценке потенциальных инвестиций и объектов для приобретения или продажи. Именно применение метода ДДП позволило выдающемуся инвестору – американцу Уоррену Баффету в течение нескольких десятилетий добиваться доходности инвестиций, более чем вдвое превосходящей доходность американского рынка акций. Поэтому финансовая модель расчета стоимости компании, основанная на методе ДДП, является ядром системы управления стоимостью компании.

Метод ДДП может использоваться и в других целях; в частности, для расчета стоимости торговой марки компании (который необходим, например, при внесении торговой марки в уставной капитал совместного предприятия, а также при использовании торговой марки в качестве залогового обеспечения кредита, выдаваемого банком или финансовой компанией).

Важным элементом системы управления стоимостью является механизм реализации стоимости (т.е. получения владельцем бизнеса денежного эквивалента стоимости компании). Стоимость компании, созданная в процессе ее развития, может быть реализована одним из трех путей: получением дивидендов акционером компании; продажей всего или части бизнеса стратегическому инвестору или продажей пакета акций компании на фондовой бирже (IPO).

Система управления стоимостью бизнеса основана на выявлении и оптимизации ключевых факторов стоимости в различных элементах компании (в компании в целом, бизнес-единицах, региональных филиалах, функциональных подразделениях, бизнес-процессах, инвестиционных проектах и т.д.). Оптимизация ключевого фактора стоимости означает достижение такого значения этого фактора, при котором его вклад в стоимость компании (с учетом взаимодействия с другими факторами стоимости), является максимальным.

Фактором стоимости является любой фактор, оказывающий влияние на стоимость компании – от уровня дебиторской задолженности до уровня мотивации коммерческих представителей. Факторы стоимости бывают внутренними (относящимися к самой компании) и внешними (относящимися к окружающей среде компании); количественными (поддающимися численному измерению) и качественными (численному измерению не поддающимися); финансовыми (измеряемыми в денежном выражении) и нефинансовыми (не имеющими денежного выражения).

Согласно широко известному принципу Парето, 20% факторов стоимости вносят 80% вклада в создание стоимости в компании. Эти 20% факторов и являются ключевыми факторами стоимости (КФС). Среди КФС можно, в свою очередь, выделить 20% важнейших факторов стоимости, вносящих наибольший вклад в стоимость компании. Таким образом, искусство менеджера состоит в выявлении ключевых и важнейших факторов стоимости и в построении системы структур и мер по оптимизации этих факторов стоимости (которая и становится системой управления стоимостью компании).

Первым шагом в построении системы управления компании, ориентированной на стоимость обычно является ознакомление высшего руководства компании и членов советов директоров с основами стоимостного подхода к управлению. Это может быть осуществлено либо изучением специальной литературы, либо проведением корпоративного семинара, при котором высшие руководители компании и члены совета директоров одновременно в течение трех-четырех дней в теории и на практике обучаются основам стоимостного подхода к управлению.

На втором этапе силами сотрудников компании либо с помощью сторонних консультантов проводится так называемый комплексный бизнес-аудит компании (КБА). Задачей КБА является выявление ключевых и важнейших факторов стоимости в компании, определение степени их оптимизации (т.е. уровня максимизации стоимости компании), а также разработка наиболее общих (и наиболее эффективных) стратегий оптимизации КФС с целью максимизации стоимости компании.

Результатом КБА является либо отчет о проведении КБА (при проведении так называемого экспресс-аудита компании); либо подробный внутренний информационный меморандум (ВИМ), в котором подробно описывается (с опорой на КФС) текущее положение компании с точки зрения максимизации стоимости, а также наиболее общие (и наиболее эффективные) стратегии оптимизации КФС с целью максимизации стоимости компании.

Следующим этапом в создании системы управления стоимостью компании является разработка стоимостного бизнес-плана (СБП) компании. Если в ВИМ описывается текущее состояние компании, то в СБП – желаемое (т.е. соответствующее максимально возможному в данных условиях значению стоимости компании), а также подробный план перехода из текущего состояния в желаемое.

Важнейшим преимуществом СБП по сравнению с традиционным бизнес-планом является тот факт, что СБП построен на основе ключевых факторов стоимости, а не функциональных показателей, как традиционный бизнес-план. Поэтому СБП является гораздо более эффективным инструментом максимизации стоимости компании, чем традиционный бизнес-план.

И, наконец, последним этапом в реализации системы управления стоимостью компании является разработка и реализация системы оперативного управления, которая представляет собой совокупность мер и структур, направленных на разработку и реализацию оперативных планов работы подразделений и сотрудников компании (с целью выполнения стратегического плана по максимизации стоимости компании).

1.2 Система управления стоимостью компании.

Концепция "Управление стоимостью компаний (УСК)" (Value based management /VBM) появилась в середине 1980-х в США. Суть ее в том, что все решения менеджмента компании должны оцениваться с точки зрения их влияния на ее рыночную стоимость. В первую очередь это делается в угоду инвесторам. Кроме того, собственникам компании полезно знать, сколько стоит их бизнес, чтобы понять, продолжать ли им заниматься.

УСК – новая философия менеджмента, о ней много пишут специалисты и спорят практики. Причины, по которым повышенный интерес к УСК проявляет западный корпоративный мир и некорпоративная пока Россия, можно разбить на три группы.

Первая группа причин вытекает из новых процессов, возникающих в самом бизнесе – он стал более динамичным, резко возросла роль интеллектуальных ресурсов как факторов успеха в конкурентной борьбе. Вторая связана с усилением самой конкуренции, что ведет к необходимости удовлетворять интересы всех "заинтересованных лиц" (stakeholders) компании. Это не дань моде, а фундамент для долгосрочного планирования. Третья группа причин уходит корнями в процессы, протекающие во взаимоотношениях собственников и управленческих команд, в нарушении баланса их разнородных интересов, в смещение фактического контроля над компанией от собственника к наемным командам. Интерес к УСК тем и вызван, что этот метод позволяет анализировать и оценивать результаты деятельности компании с учетом всех изменений, которые происходят в деловой среде.

Финансовая модель компании

Главная задача этой модели – оценивать эффективность использования ресурсов. Ключ к пониманию современной финансовой модели заключается в принципе экономической прибыли, то есть оценки результата компании с позиций ее альтернативных издержек – упущенной выгоды или прибылей, утраченных в альтернативных вариантах вложения капитала компании из-за ограниченности ее ресурсов. Таким образом, создается совершенно другая концепция результатов деятельности компании: на основе экономической, а не бухгалтерской прибыли, которая учитывается в сопоставлении с упущенными выгодами.

Второй ключевой принцип построения финансовой модели – выявление барьерной ставки доходности капитала, то есть минимальной планки доходности инвестиций, которую должна обеспечивать команда менеджеров. Наличие такой барьерной ставки у компании рассматривается в финансовой модели как важнейший, нетрадиционный показатель деятельности фирмы. Ее выявление помогает жестко сформулировать требование к результату. Если доходность, заработанная фактически, совпала с барьерной ставкой, то такие результаты можно считать удовлетворительными (требования инвесторов выполняются). В этом случае экономическая прибыль компании равна нулю. Если же заработанная доходность выше барьерной ставки, экономическая прибыль компании положительна, и успех команды нагляден.

Третий принцип построения финансовой модели – фокусирование анализа на ликвидности операций компании, ее способности генерировать потоки денег. Если компания способна создавать объем ликвидных ресурсов, достаточный для решения поставленных стратегических задач в расчете на год, она становится более маневренной, а ее владелец приобретает возможность получить свой доход в наиболее удобной форме.

Результирующий принцип финансовой модели – фокусирование на стоимости бизнеса для владельцев. Здесь возникает одна из самых больших трудностей – выбор метода оценки стоимости бизнеса (п. 2.1).

Как управлять стоимостью

Управление стоимостью компании – комплексный процесс. Можно выделить пять слагаемых управления стоимостью.

Первое слагаемое

– стратегическое планирование инвестиционной стоимости капитала владельцев, внедрение стоимостного мышления в стратегические решения. В этом слагаемом нужно, во-первых, описать бизнес-модель: в частности, выбрать качественные параметры, характеризующие привлекательные особенности ее стратегии и конкурентные преимущества. Во-вторых, нужно измерить движущие силы бизнеса и перевести их на язык конкретных показателей – ведущих факторов стоимости, а значит, подобрать конкретный вариант расчетного алгоритма и способ построения финансовой модели.

Второе слагаемое

– создание системы показателей оценки оперативной деятельности внутренних подразделений компании на разных этажах управления, в которой будут учтены распределение ответственности, масштабы полномочий менеджеров разного уровня организационно-управленческой структуры. Такая система показателей, отталкиваясь от базовых принципов, обрастает индивидуальными параметрами, характерными как для отрасли, так и для компании. С помощью новой системы показателей менеджеры могут оценивать влияние тех или иных оперативных решений, которые предполагается осуществлять внутри данного этажа управления, на стоимость всей компании. Это трудоемкий процесс, который требует перестройки привычных процедур бизнес-планирования и изменения приемов бюджетирования.

Поэтому третье слагаемое

управления стоимостью – мониторинг ведущих факторов стоимости, система "раннего предупреждения" негативных, разрушительных процессов на разных этажах управления с точки зрения критерия стоимости, выявление "разрушителей стоимости".

Освоение "стоимостного видения" должно материализоваться и в вознаграждении – это четвертое слагаемое

. Формирование переменной части оплаты, принципы определения ее величины, дополнительные поощрения – все эти механизмы подстраиваются под задачу выявления вклада менеджеров и других категорий персонала в "копилку стоимости компании".

И, наконец, пятое слагаемое

управления стоимостью – изменения в коммуникациях с заинтересованными сторонами компании, и прежде всего с ее инвесторами. Создание новых показателей оценки деятельности компании, использование новых аналитических моделей, применение новых алгоритмов обоснования решений, новые критерии приоритетов в деятельности внутренних единиц компании – все это требует дополнительного информирования заинтересованных групп. Успешным результатом внедрения УСК является значительный рост курсовой стоимости их акций. Кроме того, одновременно возрастают и позитивные ожидания инвесторов относительно результатов деятельности компании.

Практический опыт компаний позволяет сделать вывод о том, что существует определенный цикл в управлении стоимостью. Этот цикл обеспечивает не только постепенность, поступательность движения в направлении перемен, но и комплексность подхода, разносторонность охвата сфер и уровней управления.

Первая фаза

– прорыв в концептуальном плане, осмысление "портрета" стоимости компании, анализ ключевых факторов стоимости. Речь идет о темпах роста предприятия, рентабельности продаж, ставке налога, инвестициях в оборотный капитал, инвестициях в долгосрочный капитал, продолжительности периода владения ключевыми компетенциями (горизонта планирования). Шесть перечисленных ключевых параметров определяют потоки денежных средств компании. Наконец, существует ее инвестиционный риск, от которого зависит седьмой ключевой фактор стоимости – затраты на капитал, или барьерная ставка компании.

Первая фаза цикла задает новую точку отсчета во взгляде на все происходящее на предприятии. Ее задача – выявить, существуют ли разрушительные тенденции в инвестиционной стоимости компании и оптимальна ли комбинация факторов стоимости, обнаружить "зоны повышенной чувствительности". В какой-то мере об этой фазе можно рассуждать как о специфическом типе SWOT-анализа, то есть анализа сильных и слабых сторон во внутренних механизмах компании (strengths – weaknesses) и имеющихся у нее внешних рыночных возможностей и возникших в среде угроз (opportunities – threats). В данном случае анализ силы и слабости происходит на языке факторов стоимости. Он сфокусирован на их взаимодействии в уравнении инвестиционной стоимости компании.

Вторая фаза

цикла – перевод нового, стоимостного видения компании в практическую плоскость стратегического планирования. На этом витке важно добиться осуществления двух серьезных задач. В первую очередь нужно провести анализ стратегии, основываясь на принципе создания инвестиционной стоимости компании. А значит, необходимо применить определенный алгоритм рассуждений и набор аргументов.

Первый шаг алгоритма – проведение расчетов, необходимых для того, чтобы выявить влияние данного сценария на стоимость компании; "оцифровка" сценария, переложение его на язык конкретных величин факторов стоимости. Проделав это, менеджмент компании сможет определить сценарии, создающие возможности роста стоимости. Затем нужно протестировать обсуждаемый стратегический сценарий на прочность, провести анализ чувствительности по типу "что произойдет, если...". Другая задача данной фазы цикла – увязать стратегическое планирование с разработкой пакета инвестиционных программ, а также с выделением ресурсов внутренним подразделениям компании по единому критерию – критерию потенциала роста стоимости капитала владельцев.

Третье звено

в цикле управления стоимостью – изменения в оперативном управлении, в бизнес-процессах, построение их на новой, концептуальной основе. Какие процедуры и механизмы окажутся затронуты? Их спектр разнообразен. Минимальные изменения – это реорганизация управленческого учета, систем калькулирования себестоимости и контроля расходов. Опыт показывает, что УСК как новая концепция менеджмента успешно внедрялось там и тогда, где и когда компания применяла учет по видам деятельности (activity based costing, ABC).

Еще одно изменение касается реорганизации подготовки бюджетов в компании. Успешные в области управления стоимостью предприятия добиваются кардинальных перемен в процедурах разработки и утверждения бюджетов. Суть таких перемен – создание нового типа системы взаимосвязей: с одной стороны, между бюджетами инвестиций и оперативными бюджетами и принятой стратегией компании – с другой. Новизна заключается в том, что компании постепенно переходят к финансированию под стратегию, а не под отдельные, пусть даже эффективные проекты. Более половины компаний, успешно внедривших УСК, действуют именно на основе такого принципа.

Наконец, внедрение УСК должно опираться и на институциональные изменения, связанные с оргструктурой, оплатой труда, структурой информации для инвесторов, корпоративной культурой. Внедряя управление стоимостью, компании применяют специально разработанные тренинговые программы для персонала. Обучение обязательно привязано к задачам определенных категорий сотрудников и уровню профессиональных требований, предъявляемых к ним в новой системе координат.

Институциональные изменения потребуются и в организационной структуре. Прежде всего речь идет о выделении так называемых центров стоимости, или центров капитализации внутри компании. Это новые центры ответственности, которые дополняют традиционную структуру. Их отличия связаны с новыми полномочиями и новыми возможностями по сравнению, например, с традиционными центрами прибыли. Центр стоимости – это самостоятельная стратегическая единица, работающая на сложившемся сегменте или нескольких сегментах рынка, имеющая дело с определенными типами потребителей и характера конкуренции, разрабатывающая собственную рыночную стратегию. Центр стоимости наделен самостоятельностью в области инвестиций, выбора проектов для внедрения, распределения финансирования.

Естественно, выделение центров стоимости поставит и вопрос об изменениях во взаимоотношениях с корпоративным центром. Происходит перераспределение функций между корпоративным центром и центрами стоимости. Роль первого кардинально меняется – с контролера на консультанта.

Переход к УСК не бывает простым, быстрым и автоматически успешным. Опыт лучших на этом пути показывает, что в акционерной компании эту "перестроечную" функцию необходимо организовать на уровне совета директоров. Интересно, что в советах директоров компаний, которых сегодня можно считать образцовыми по внедрению управления стоимостью, этот переход обычно хронологически совпадал с полосой трудностей. Новая концепция управления рассматривалась во многих из них как радикальный инструмент выхода из полосы неудач.

Однако из этого не следует, что переход к управлению стоимостью – удел лишь тех, кто испытывает большие трудности. Роль совета директоров – выражать интересы собственников, добиваться их осуществления, защищать капитал от неадекватного использования. С этими задачами непременно сталкиваются все компании, где используется профессиональный менеджмент.

2. Максимизация стоимости предприятия как главная цель финансового менеджмента.

2.1 Подходы к оценке стоимости предприятия.

Как уже упоминалось ранее, для того, чтобы построить эффективную систему управления стоимостью бизнеса, необходимо четко понимать, что такое стоимость бизнеса и как ее можно определить (или, по крайней мере, оценить с достаточной степенью точности для эффективного управления бизнесом). Список методов оценки фирм довольно длинен и каждый из этих методов достоин обширного изучения в отдельной работе. Поэтому в данной курсовой я лишь кратко охарактеризую суть каждого из этих методов.

В целом аналитические методы оценки бизнеса представлены тремя основными подходами, в которых фирма рассматривается с различных сторон бизнеса: «затратный» подход, «доходный» подход, а также подход «сравнимых продаж». [5, 6, 14]

Затратный подход

(см. Приложение 1).

Метод чистой балансовой стоимости – наиболее простой метод оценки активов компании. Чтобы получить чистую балансовую стоимость активов, из значения валюты баланса вычитают все краткосрочные и долгосрочные обязательства фирмы. В итоге определяется стоимость собственного капитала компании, т. е. значение чистой балансовой стоимости активов.

Метод скорректированной балансовой стоимости – более усовершенствованный метод оценки фирмы. Он включает в себя результат переоценки, который корректирует остаточную стоимость активов на фактор инфляции.

Метод стоимости замещения оценивает фирму, исходя из затрат на полное замещение ее активов при сохранении ее хозяйственного профиля. Метод ориентирован только на оценку материальных активов и приемлем для капиталоемких предприятий.

Метод восстановительной стоимости является в чем-то схожим с методом стоимости замещения. При использовании этого метода рассчитывают все затраты, необходимые для создания точной копии оцениваемой фирмы. В отличие от предыдущего, этот метод учитывает стоимость нематериальных активов, таких как авторские права, патенты, компьютерные программы и т.п.

Метод ликвидационной стоимости используется в случае, когда фирма прекращает свои операции, распродает активы и погашает свои обязательства. Метод дает самую низкую цифру оценки и позволяет определить нижний уровень стоимости бизнеса.

Доходный подход

(см. Приложение 2).

Метод капитализации чистого дохода определяет поток дохода и преобразует его в текущую стоимость путем применения нормы капитализации. Норма капитализации – это по сути несколько упрощенный коэффициент дисконтирования. Его, как правило, применяют при условии, что доход поступает равномерно.

Метод капитализации дивидендов обычно применяется для оценки компании, акции которой котируются на фондовом рынке.

Метод дисконтирования денежного потока наиболее широко применяется в рамках доходного подхода. Этот метод позволяет более реально оценить будущий потенциал предприятия. В качестве дисконтируемого дохода используется либо чистый доход, либо денежный поток. При этом денежный поток по годам определяется как баланс между притоком денежных средств (чистого дохода плюс амортизация) и их оттоком (прирост чистого оборотного капитала и капитальных вложений).

Подход сравнимых продаж

(см. Приложение 3).

Здесь используется метод, основанный на «правиле золотого сечения» (он называется также «методом отраслевых коэффициентов»). Чтобы оценить предприятие по этому методу, следует изучить отрасль, к которой оно принадлежит. Само правило «золотого сечения» состоит в предположении о том, что потенциальный покупатель никогда не заплатит за предприятие больше, чем четырехкратная величина его прибыли до налогообложения. Часто этот метод является вспомогательным в оценке бизнеса и позволяет оценить достоверность результатов, полученных при применении других методов.

Метод сравнимых продаж более трудоемок. Он заключается в анализе рыночных цен контрольных пакетов акций компаний-аналогов.

Построение модели оценки стоимости компании

Метод ДДП является практически единственным методом, используемым для оценки стоимости компании в зарубежных системах управления бизнесом, ориентированных на максимизацию стоимости компании, а также при оценке потенциальных инвестиций и объектов для приобретения или продажи. Потому рассмотрим его подробнее.

С точки зрения метода ДДП стоимость компании — это сумма ее денежных потоков, дисконтированных с учетом риска и затрат на капитал. Рассчитывается эта стоимость по формуле:

где n — период, за который существуют прогнозные значения денежных потоков; r — ставка дисконтирования с учетом риска и стоимости капитала1; FCFt — чистый денежный поток, доступный компании в периоде t.

Если считать ставку дисконтирования заданной величиной, то оценка стоимости компании сводится к определению прогнозных значений денежного потока. Денежный поток (FCF) рассчитывается по следующей формуле:

FCF = EBIT * (1 - tax) - (CAPEX - Амортизация) - ΔWC,

где EBIT (earnings before interest and taxes) — прибыль до вычета налогов и процентов по кредиту;

tax — эффективная ставка налогообложения;

CAPEX (capital expenditures) — инвестиционные затраты на покупку основных фондов, а также затраты по обслуживанию кредитов на их приобретение;

ΔWC — изменение неденежного оборотного капитала.

Следовательно, на размер денежного потока компании влияют уровень прибыли (продажи за вычетом себестоимости и операционных расходов), налогообложения, чистых капиталовложений (инвестиции за вычетом амортизации), а также изменение величины оборотного капитала. Они в свою очередь могут изменяться под влиянием более мелких факторов, таких как величина дебиторской задолженности или оборачиваемость активов.

Таким образом, видоизменяя и детализируя формулу денежного потока, можно определить полный перечень параметров (факторов стоимости), влияющих на стоимость компании. Установив количественные и логические взаимосвязи между ними, мы и получим модель оценки стоимости компании.

Чтобы выявить факторы стоимости, обычно анализируется финансовая отчетность (отчет о прибылях и убытках, баланс, отчет о движении денежных средств), а также другие документы внутрифирменной отчетности. После того как параметры определены, нужно описать математические и логические взаимосвязи между ними, а также определить, как эти параметры влияют непосредственно на величину денежного потока. Иными словами, если в качестве одного из параметров мы выбрали средний размер заказа, то теперь нужно установить, как он влияет на выручку (рентабельность) и, следовательно, на величину денежного потока. Как правило, для выявления таких зависимостей анализируют прошедшие периоды работы компании, по которым есть соответствующие данные.

Итак, определены факторы стоимости, которые влияют на размер денежного потока, и зависимости между ними. Теперь необходимо рассчитать будущие значения этих факторов и, основываясь на них, определить прогнозные значения денежного потока. Значения факторов стоимости определяют исходя из планируемых темпов роста или падения продаж, прогноза производства, ассортиментной политики и т. д. Если же такие данные спрогнозировать сложно, то предполагают, что компания будет работать так же, как и во все предыдущие периоды, по которым есть статистика. Обычно бывает достаточно, если деятельность компании описана на 3—5 лет вперед, но возможны также и более длительные периоды планирования. Наиболее часто встречающиеся сложности при построении факторной модели стоимости компании описаны в табл. 4 (см. Приложение 4).

После того как получены и скорректированы прогнозные значения денежных потоков, можно приступать к оценке стоимости компании. При использовании доходного метода это предполагает:

· расчет ставки дисконтирования;

· расчет постпрогнозной стоимости.

Постпрогнозная стоимость, то есть стоимость денежных потоков компании в постпрогнозные периоды, обычно рассчитывается исходя из того, что компания никогда не прекратит свою деятельность и будет расти теми же темпами, что и экономика в целом, то есть на 2—5% в год. Однако в России долгосрочное планирование усложняется высокими рисками, в результате чего ставка дисконтирования в долгосрочном периоде резко возрастает, поэтому постпрогнозными денежными потоками часто пренебрегают.

После того как модель оценки стоимости компании уже получена, ее можно использовать, чтобы оценить то или иное решение или проект с точки зрения его влияния на стоимость компании. Для этого достаточно внести соответствующие корректировки в параметры и пересчитать стоимость. Решения, которые повысят начальную оценку стоимости компании, являются положительными и должны быть приняты; решения, которые уменьшают стоимость компании, являются негативными и должны быть отвергнуты.

Рассмотрим процесс описания модели и принятия решений с ее помощью на примере.

Компания «Арбайтен» (для построения модели взят пример реальной фирмы, название и некоторые финансовые данные изменены с целью соблюдения конфиденциальности) является самым крупным игроком на рынке производства и реализации тостеров. Розничными продажами компания не занимается, реализуя свою продукцию крупным оптовым фирмам, которые затем продают тостеры населению и корпоративным клиентам. Рынок тостеров продолжает динамично развиваться. Конкуренты предлагают продукцию по более низким ценам, чем компания «Арбайтен», однако ее товары считаются более качественными. Предполагая, что из-за увеличения конкуренции рентабельность производства будет снижаться, компания стремится сохранить свою долю на рынке и за счет эффекта масштаба иметь более низкие издержки, чем у конкурентов. Оценим стоимость компании.

На первом этапе оценки стоимости компании «Арбайтен» менеджеры выделили 12 факторов стоимости:

1. темп роста продаж;

2. соотношение «Себестоимость продукции/Продажи»;

3. соотношение «Коммерческие и административные расходы/Продажи»;

4. эффективная ставка налога на прибыль;

5. ставка процента;

6. соотношение «Готовая продукция (запасы)/Продажи»;

7. соотношение «Сырье и материалы/Продажи»;

8. соотношение «Дебиторская задолженность/Продажи»;

9. соотношение «Кредиторская задолженность/Продажи»;

10. соотношение «Краткосрочные займы/Продажи»;

11. соотношение «Амортизация/Основные средства»;

12. соотношение «Чистые капиталовложения/Рост продаж».

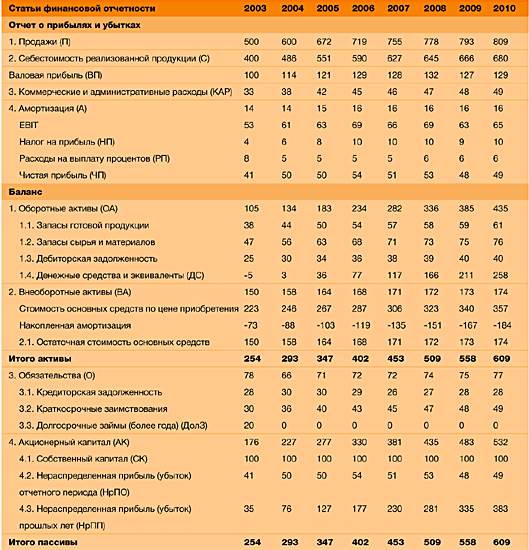

Для создания модели была использована финансовая отчетность за 1999—2002 гг. Основные статьи этой отчетности были сопоставлены с объемом продаж (см. Приложение 5). В качестве прогнозного периода модели был выбран период 2003—2010 годов. Это было обусловлено предположением о том, что к 2008—2010 годам на рынке тостеров наступит насыщение, после чего рост прекратится. [14]

При прогнозировании значений параметров модели были сделаны следующие основные предположения:

· темп роста продаж по мере насыщения рынка будет постепенно снижаться с 25 до 2% в год;

· в связи с предполагаемым усилением конкуренции компания будет вынуждена приблизить свои цены к ценам конкурентов, вследствие чего доля себестоимости в цене повысится с 80 до 84%;

· соотношение статей оборотного капитала и реализации останется примерно на том же уровне, что и раньше (см. строки 6—8 табл. 6);

· эффективная ставка налога на прибыль повысится с 8 до 15%, а ставка процента по кредитам будет постепенно падать с 18 до 14% годовых;

· уровень управленческих расходов с ростом реализации снизится до 6% от продаж;

· уровни краткосрочных заимствований, амортизации и капиталовложений останутся на прежнем уровне.

Кроме того, предполагалось, что с дальнейшим ростом продаж в абсолютном выражении показатель кредиторской задолженности (КЗ) возрастет незначительно, а относительный показатель «КЗ/Продажи» будет падать с 5,5 до 3,5%, так как с увеличением продаж появятся новые поставщики (кредиторы), с которыми не всегда удастся договориться об отсрочке. Полученный прогноз приведен в табл. 6 (см. Приложение 6). При этом нужно помнить, что каждый из 12 выделенных показателей зависит от более широкого набора параметров. Например, прежде чем получить прогнозный показатель «Темп роста продаж» (строка 1), нужно оценить вероятные темпы роста рынка в целом и определить долю рынка, которую компания «Арбайтен» сможет на нем получить. Другой показатель — «Себестоимость продукции/Продажи» (строка 2) — можно также рассмотреть более детально: выделить составляющие затрат (на труд, сырье, транспортные расходы), построить модель их «поведения» (постоянные, переменные и т. д.), проанализировать предполагаемый ассортимент выпуска и в результате из всего этого набора детальных параметров получить интегрированный показатель «Себестоимость продукции/Продажи».

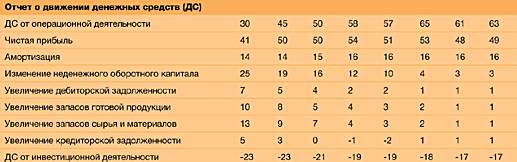

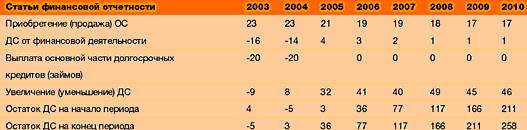

После того как определены прогнозные значения влияющих параметров модели, можно приступать непосредственно к расчету денежного потока. В табл. 7 (см. Приложение 7) показана прогнозная финансовая отчетность компании «Арбайтен», полученная на основе модели.

Необходимо обратить внимание на дефицит денежных средств в конце 2003 года — его необходимо устранить. Это можно сделать, например, заложив в модель возможность привлечения краткосрочного кредита.

Рассмотрим расчет некоторых показателей прогнозной отчетности на примере 2004 года:

П (2004) = П (2003) * (1+ТРП (2004)) = 500 * (1 + 20%) = 600 млн руб.

С (2004) = П (2004) * С/П (2004) = 600 * 81% = 486 млн руб.

А (2004) = ВА (2004) * А/ОС (2004) = 158 * 9% = 14,2 млн руб. (в таблице округлено до 14).

НП (2004) = EBIT (2004) * ЭНП (2004) = 61 * 9% = 5,49 млн руб. (округлено до 6).

ОА (2004) = (ГП/П (2004) + СМ/П (2004) + ДЗ/П (2004)) * Реализация (2004) + ДС (2004) = (7,5% + 9,4% + 5%) * 600 + 3 = 134,4 млн руб. (округлено до 134).

О (2004) = (КЗ/П (2004) + КрЗ/П (2004)) * Р + ДолЗ (2004) = (5% + 6%) * 600 + 0 = 66 млн руб. и т. д.

После того как все необходимые нам параметры на весь прогнозный период будут рассчитаны, можно определить денежный поток. Так, размер денежного потока компании «Арбайтен» в 2004 году будет равен:

FCF (2004) = 61 * (1 - 0,09) - [(246 - 223 + 5) - 14] - [(44 - 38) + (56 - 47) + (30 - 25) - (30 - 28)] = 13,5 млн руб.

При ставке дисконтирования 15% приведенная стоимость денежных потоков компании за весь прогнозный период (2003—2010 годы) составит 270,1 млн руб. Это базовая оценка стоимости компании без учета постпрогнозной стоимости денежных потоков.

Рассмотрим, как можно применить модель компании «Арбайтен» для обоснования управленческих решений.

В середине 2003 года компания рассматривала вопрос о внедрении дорогостоящей информационной системы. Ожидалось, что использование этой системы даст следующие результаты:

· соотношение запасов сырья и материалов к реализации уменьшится с 9,4 до 8,6%;

· соотношение запасов готовой продукции на складах к реализации снизится с 7,5 до 7%;

· соотношение дебиторской задолженности к объему продаж снизится с 5 до 4,9%;

· уровень коммерческих расходов относительно продаж в каждом периоде снизится на 0,1%;

· себестоимость сократится на 0,1%.

Стоимость рассматриваемой системы составляет 8 млн руб. Это означает, что для оценки целесообразности ее приобретения в модели необходимо предусмотреть соответствующий отток денежных средств на инвестиции в развитие системы, а также соответствующим образом изменить переменные показатели модели.

В результате подстановки новых параметров в модель было получено новое значение стоимости компании: 279,4 млн руб. вместо первоначальных 270,1 млн руб. Разница в 9,3 млн руб. — это чистое увеличение стоимости компании (капитала ее акционеров), следовательно, решение о приобретении информационной системы должно быть положительным. Дополнительно мы могли бы учесть положительный эффект, полученный за счет увеличения постпрогнозной стоимости, а также эффект за счет появления дополнительной гибкости в принятии решений. Возможен также положительный эффект за счет снижения себестоимости капитала, так как компании с современными информационными системами являются в глазах инвесторов более прозрачными, а значит, инвестиции в них связаны с меньшими рисками.

Таким образом, используя предложенную модель, финансовые менеджеры получают возможность:

· оценить эффект от того или иного решения с точки зрения его влияния на стоимость компании, на ее ликвидность и другие прогнозные финансовые показатели;

· учесть в финансовой модели компании ряд ключевых нефинансовых показателей, являющихся важными с точки зрения принятой стратегии компании и используемой производственной цепочки.

Нужно отметить, что благодаря использованию данной модели не только руководители, но и собственники бизнеса смогут лучше понять процессы увеличения или, наоборот, снижения стоимости и оценивать решения менеджеров с точки зрения их влияния на капитал.

2.2 Ключевые финансовые факторы стоимости предприятия.

Термин «рост стоимости компании» сегодня у всех на слуху. Многие хотели бы видеть стоимость компании в качестве ключевой цели бизнеса, однако далеко не все представляют, как ею управлять. Рассмотрим подход, позволяющий выявить ключевые факторы стоимости — те рычаги, которые в дальнейшем могут быть использованы для управления и максимизации стоимости компании.

Управление стоимостью компании начинается с определения стратегических целей и разработки системы показателей, обеспечивающей руководителей релевантной информацией о результатах работы их менеджеров. Успех здесь зависит во многом от того, насколько правильно руководство сможет расставить приоритеты и определить ключевые факторы стоимости верхнего уровня. Как правило, первый этап в данном процессе — определение финансовых факторов стоимости. [23, с. 44]

На первый взгляд, задача определения финансовых факторов стоимости и построения системы финансовых показателей кажется тривиальной и не требующей пояснения. Сегодня известны различные схемы финансового анализа, такие как схема Дюпон (в модели фирмы Дюпон впервые несколько показателей были увязаны вместе и приведены в виде треугольной структуры, в вершине которой находится коэффициент рентабельности совокупного капитала ROA как основной показатель, характеризующий отдачу, получаемую от средств, вложенных в деятельность фирмы, а в основании два факторных показателя – рентабельность продаж NPM и ресурсоотдача TAT.), дерево ROIC (ключевой показатель – рентабельности инвестированного капитала). [9] Почему бы просто не воспользоваться данными подходами и не построить систему показателей на основе одного из них? Отчасти это правильно. Построение современной системы показателей невозможно без стандартных схем финансового анализа. Схемы могут быть использованы для разложения показателей верхнего уровня на подфакторы, однако основа системы показателей должна состоять только из ключевых факторов, которые непосредственно влияют на стоимость компании.

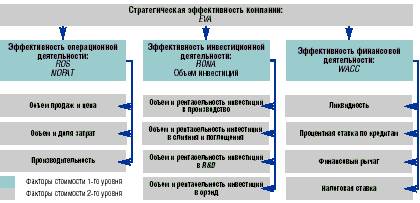

Все финансовые факторы стоимости условно можно разделить на 4 группы показателей: показатели, отражающие стратегическую эффективность компании, эффективность операционной деятельности, инвестиционной деятельности и финансовой деятельности (рис. 1). Рассмотрим их по порядку.

Стратегическая эффективность компании.

Одна из проблем, возникающая при внедрении стоимостного управления в компаниях, — невозможность использования самой стоимости для оперативного управления бизнесом. Дело в том, что сама стоимость не всегда отражает исключительно результат работы менеджеров: на нее влияют внешние факторы (например, прогноз развития рынка или поведение инвесторов), и, кроме того, формула ее расчета слишком сложна для понимания рядовыми сотрудниками. Именно поэтому в мире для управления стоимостью используют показатели на основе экономической прибыли, которые, с одной стороны, в наибольшей степени коррелируют с рыночной оценкой стоимости, а с другой стороны, могут быть использованы в оперативном управлении компанией. Одним из наиболее распространенных показателей является экономическая добавленная стоимость (EVA – Economic Value Added). Не останавливаясь подробно на преимуществах этого параметра, приведу формулу его расчета :

EVA = NOPAT — NA * WACC,

где NOPAT (Net Operating Profit After Taxes) — чистая операционная прибыль после налогообложения;

WACC (Weighted Average Cost of Capital) — стоимость капитала;

NA (Net Assets) — инвестированный капитал.

Таким образом, показатель EVA отражает успехи менеджмента по достижению стратегической цели бизнеса — максимизации стоимости компании. При этом задача определения рычагов воздействия на стоимость сводится к определению финансовых факторов, которые в наибольшей степени влияют на экономическую добавленную стоимость.

Эффективность операционной деятельности

отражает результаты основной деятельности компании по увеличению продаж, снижению издержек или повышению производительности. Предполагается, что улучшение данных показателей может быть достигнуто без существенных дополнительных инвестиций.

Рисунок 1 – Факторы стоимости компании

Эффективность инвестиционной деятельности

отражает эффективность инвестиционных проектов, осуществляемых компанией. Под инвестиционными проектами в данном случае понимаются любые проекты, связанные с инвестированием денежных средств в реальные активы на срок более 1 года. Как правило, данная группа показателей закрепляется за директором по стратегии или директором по маркетингу, поскольку именно они часто принимают решения о расширении бизнеса и стимулировании продаж.

Эффективность финансовой деятельности.

Данная группа показателей фактически представляет собой прерогативу финансового директора и отражает эффективность его работы по привлечению различных источников финансирования компании, размещению свободных денежных средств на фондовом рынке и управлению оборотным капиталом.

Рассмотрев структуру финансовых факторов стоимости, перейдем к определению критериев, с помощью которых данные факторы стоимости можно проранжировать и выбрать ключевые из них.

Выбор ключевых финансовых факторов осуществляется на основе как минимум 4 критериев:

· стратегии и жизненного цикла компании;

· чувствительности результирующего финансового показателя, например EVA, к различным финансовым факторам стоимости;

· потенциала улучшения показателей;

· волатильности (изменчивости) показателей.

Стратегия и жизненный цикл компании

В зависимости от того, на какой стадии жизненного цикла находится компания, она использует различные стратегии максимизации отдачи на вложенные средства. Можно выделить три крайние стратегии в зависимости от жизненного цикла компании:

1. стратегия роста;

2. стратегия удержания позиций;

3. стратегия «сбора урожая».

Стратегия роста.

Рост — это стадия, которую предприятие проходит в самом начале своего жизненного цикла. Продукты и услуги на данном этапе обладают существенным потенциалом роста. Для того чтобы капитализировать этот потенциал, необходимо привлечь значительные ресурсы с целью развития и продвижения новых продуктов и услуг; построить и расширить производственные мощности; инвестировать в системы, инфраструктуру и распределительную сеть; создать и развивать клиентскую базу. На этом этапе развития денежный поток может иметь отрицательное значение, а рентабельность инвестиций — быть низкой (средства либо идут на инвестирование в нематериальные активы, либо капитализируются для внутренних целей). Инвестиции в будущее развитие могут превышать доходы, которые бизнес получает от пока ограниченной базы существующих продуктов, услуг и клиентов. Общая финансовая цель на этой стадии развития бизнеса состоит в процентном росте дохода и объемов продаж в целевых сегментах.

Стратегия удержания позиций

применяется, когда высокие темпы роста рынка сменились умеренными, а компания сумела занять на нем определенную нишу. В этом случае повысить рентабельность своего бизнеса компания может как за счет улучшения работы с клиентами, так и за счет оптимизации бизнес- процессов. Инвестиционные проекты, в отличие от долгосрочных вложений на первой стадии развития бизнеса, по большей части направлены на ликвидацию «узких мест», расширение мощностей и постоянное совершенствование бизнеса. Поэтому большинство компаний на данном этапе развития ставят перед собой финансовые цели, связанные с прибыльностью бизнеса, такие как достижение рентабельности компании, продуктов и каналов продвижения.

При наступлении стадии стабилизации или стагнации рынка компания прежде всего заинтересована либо в продаже своего бизнеса, либо в получении максимальной отдачи от него. Последний вариант называется стратегией «сбора урожая»

. В этом случае для поддержания приемлемых показателей рентабельности руководство компании должно снизить издержки настолько, насколько возможно. Ключевыми показателями являются удельные, прямые и общие издержки, а также период окупаемости новых капиталовложений, который должен быть наикратчайшим.

Чувствительность EVA к финансовым факторам стоимости.

Чувствительность EVA к финансовым факторам стоимости показывает, на сколько процентов изменится этот параметр при изменении одного из финансовых факторов стоимости на 1%. Для такого расчета можно построить детальную финансовую модель и вычислить чувствительность итеративным способом. Однако есть способ проще. [19] Если посмотреть на любую схему финансового анализа, то можно заметить, что между всеми финансовыми показателями существуют четкие причинно-следственные связи. Более того, взяв один из показателей и проведя с ним несложные математические расчеты, мы без труда получим любой другой. Предположив,что изменение фактора 1 влияет исключительно на результирующий показатель, но не оказывает горизонтального влияния на другие факторы, для оценки чувствительности мы можем использовать формулу эластичности:

Eyx= dY /dX * X/ Y,

где Eyx — эластичность показателя Y по показателю X.

Преимущество формулы эластичности по сравнению с финансовой моделью заключается в быстроте и простоте ее использования: достаточно лишь продифференцировать EVA по любому из факторов. Недостатком является предположение об отсутствии горизонтального влияния факторов друг на друга, что может несколько исказить расчет.

Проиллюстрируем применение формулы эластичности простым примером.

Предположим, что:

объем продаж = 100 единиц продукции в год;

цена 1 единицы продукции = 10 долл.США;

себестоимость 1 единицы продукции = 9 долл. США.

Следовательно:

Прибыль = Объем продаж * (Цена — Себестоимость) = 100 * (10 — 9) = =100 долл. США

Рассчитаем коэффициенты чувствительности прибыли к изменению цены, объема продаж и себестоимости, применив формулу эластичности и дифференцирования (см. далее -> формулы).

Согласно расчетам при увеличении цены на 1% прибыль вырастет на 9%, при сокращении себестоимости на 1% —вырастет на 8%, а при изменении объема продаж на 1% изменится на 1%.

Потенциал улучшения показателей

Часть факторов оказывает сильное влияние на стоимость компании, однако их улучшение может потребовать значительных ресурсов и времени. Так, далеко не на всех рынках допустимо свободное манипулирование ценой, которое позволяло бы воздействовать на финансовые результаты компании. Часто цена диктуется рынком и ее изменение происходит независимо от воли руководства компании.

Формулы расчета коэффициента чувствительности прибыли

Чтобы учесть этот момент, необходимо для каждого финансового фактора стоимости определить «потенциал улучшения» — на сколько процентов может быть в обозримом будущем изменен тот или иной показатель — и умножить данную величину на уже рассчитанный коэффициент чувствительности. В результате получится показатель, отражающий максимально возможное изменение EVA под воздействием рассматриваемого фактора стоимости при прочих равных условиях.

Вернемся к нашему примеру и предположим, что в течение рассматриваемого промежутка времени мы можем увеличить объем продаж (при сохранении цены) на 30%, снизить издержки на 5% и увеличить цену (при сохранении объема продаж) на 3%.

Соответственно, получаем потенциал изменения прибыли в результате воздействия на цену, объем продаж и себестоимость:

· Потенциал увеличения прибыли в результате роста объема продаж = =30% * 1 = 30%.

· Потенциал увеличения прибыли в результате роста цены = 3% * 9 = =27%.

· Потенциал увеличения прибыли в результате сокращения издержек = =5% * 8 =40%.

Волатильность (изменчивость) показателей

Концентрируясь на управлении исключительно факторами стоимости, которые имеют максимальный рейтинг с точки зрения чувствительности и могут быть улучшены в наибольшей степени, мы игнорируем другой класс факторов стоимости — те, которые определяют рисковость бизнеса и подверженность его изменениям во внешней среде. К таким факторам могут быть отнесены расходы на закупку сырья и материалов, цена продукции (например, для рынка зерна и муки) и др. Данные факторы диктуются рынком, их влияние в разное время может быть неоднородным и не исключено, что они неблагоприятным образом скажутся на финансовой устойчивости компании. Как оценить значимость данных факторов?

Для оценки рейтинга финансовых факторов стоимости с точки зрения их изменчивости можно для каждого фактора стоимости рассчитать коэффициент вариации, который показывает степень отклонения данных от среднего значения, по следующей формуле:

коэффициент вариации = å /~ x,

где å - стандартное отклонение показа теля Х за период;

~ x - среднее значение выборки.

После того как для различных финансовых факторов стоимости рассчитаны коэффициенты вариации, необходимо помножить их на коэффициенты чувствительности. В результате получится оценка изменчивости EVA под воздействием различных финансовых факторов стоимости.

Так, если коэффициент вариации для цены составляет 10%, а коэффициент чувствительности прибыли к цене продукции равен 9, то изменчивость прибыли за счет колебаний цены при прочих равных условиях будет 90%.

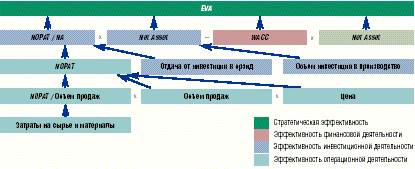

Рисунок 2 – Система финансовых показателей компании ХХХ

Следует сказать, что использовать данный подход для оценки значимости финансовых факторов с точки зрения их изменчивости необходимо аккуратно, поскольку для корректного вычисления коэффициента вариации требуется учет как минимум следующих условий:

1. влияние внешней среды. Прежде чем рассчитывать коэффициент вариации для каких-либо показателей, надо убедиться в том, что их колебания были вызваны именно внешними условиями. Так, с экономической точки зрения бесполезно учитывать коэффициент вариации инвестиционных расходов, поскольку данный фактор скорее зависит от политики и стратегии компании, нежели от внешней среды;

2. независимость показателя от других факторов стоимости. Для корректного ранжирования факторов стоимости в зависимости от риска их влияния на EVA волатильность необходимо рассчитывать только для тех показателей, изменение которых не зависит от других факторов стоимости.

Например, если цена определяется рынком и при этом полностью зависит от стоимости сырья и материалов, то, рассчитав коэффициент вариации для цены и учтя его при ранжировании факторов, мы тем самым необоснованно увеличим значимость цены, поскольку она является вторичным показателем по отношению к затратам на сырье и материалы;

3. наличие достаточной истории по показателям. С точки зрения теории вероятности и эконометрики, коэффициент вариации никак не может быть релевантным, если выборка состоит, скажем, из 5 значений. В таком случае может возникнуть ситуация, когда какому-то фактору придают избыточный вес, поскольку его колебания могли быть просто вызваны некими экстраординарными событиями;

4. единство методики расчета анализируемых показателей в течение рассматриваемого периода. Если оценивается волатильность расходов на сырье и материалы, необходимо быть уверенным в том, что в течение рассматриваемого периода времени номенклатура сырья и материалов не менялась.

После того как рассчитаны все необходимые коэффициенты, можно приступить к ранжированию финансовых факторов стоимости. В таблице 8 (см. Приложение 8) приведен пример финансовых факторов стоимости для компании ХХХ (условное обозначение реальной компании).

Сводный рейтинг факторов стоимости в этой таблице определяется путем перемножения коэффициента чувствительности, рейтинга стратегической значимости и суммы «потенциала улучшения» с коэффициентом вариации2. Суммирование последних показателей фактически означает, что часть прироста факторов может быть обеспечена за счет благоприятных перспектив развития рынка и/или улучшения конкурентной позиции компании, а часть — за счет внешних колебаний на рынке. Рейтинг стратегической значимости определяется по 5-балльной шкале; при этом оценка «5» отражает максимальное соответствие фактора стратегии развития компании. В рассматриваемом примере компания ХХХ была нацелена на экспансию в регионы, вследствие чего наибольшую значимость получили объем продаж, объем инвестиций в расширение производства и отдача от инвестиций в брэнд. Факторы, получившие оценку «3», также влияли на позицию компании на рынке, однако уже в меньшей степени.

На основе анализа таблицы можно построить систему финансовых показателей для управления стоимостью компании (рис. 2). В данную систему показателей в обязательном порядке должны войти факторы стоимости 1-го уровня (рис. 1), а также факторы стоимости 2-го уровня, получившие наивысший рейтинг. Так, в приведенной на рис. 2 системе показателей чистая операционная прибыль после налогообложения (NOPAT) была разложена на подфакторы, в то время как стоимость капитала (WACC) не была декомпозирована.

Взглянув на полученную систему показателей, возникает вопрос: «А что делать с остальными показателями?». В действительности на рис. 2 представлена система финансовых показателей верхнего уровня. Разумеется, должны контролироваться и такие финансовые показатели, как рентабельность инвестиций в производство и процентная ставка по кредитам, однако уже на более низком уровне организационной иерархии. В системе же показателей верхнего уровня необходимо сконцентрироваться на ключевых аспектах деятельности — тех точках, по которым эффективность работы компании будет оцениваться собственниками бизнеса. Так, в компании ХХХ рентабельность инвестиций в производство была передана на уровень стратегического департамента, а ставка по кредитам контролировалась даже не в финансовой дирекции, а в финансовом отделе, поскольку стратегическая значимость данного показателя была определена как низкая, а проблем взаимодействия с банками не возникало.

В заключение необходимо отметить, что внедрение системы управления стоимостью невозможно без определения нефинансовых факторов стоимости. Финансовые показатели отражают исключительно результаты деятельности компании, однако не раскрывают пути их достижения. Кроме того, с помощью одних лишь финансовых показателей невозможно проконтролировать эффективность инвестирования в нематериальные активы (брэнд, репутации, персонал), между тем как именно от них во многом зависит успех компании на рынке. Построив систему финансовых показателей, мы тем самым задали ориентиры для дальнейшей декомпозиции факторов стоимости, но еще не решили задачу построения комплексной системы показателей, стимулирующих сотрудников к повышению стоимости бизнеса. Одним из подходов, который может быть использован для решения этой задачи, является «система управления эффективностью» (corporate performance management, CPM).

Business

Performance

Management

(

BPM

)

- это целостный, процессно-ориентированный подход к принятию управленческих решений, направленный на улучшение способности компании оценивать свое состояние и управлять эффективностью своей деятельности на всех уровнях, путем объединения владельцев, менеджеров, персонала и внешних контрагентов в рамках общей интегрированной среды управления.

Термин BPM, который впервые начала применять известная аналитическая компания IDC, имеет синонимы. Например, другая, не менее известная аналитическая компания Gartner Inc. применяет термин Corporate Performance Management (CPM).

Как и практически любая система управления, BPM представляет собой комбинацию четырех основных элементов, к которым относятся:

· участники процесса управления;

· интерактивные бизнес-процессы управления;

· методы управления;

· информационные системы и технологии.

Перечисленные элементы достаточно логичны. Действительно, система управления - это люди (менеджеры), реализующие определенные функции (бизнес-процессы) управления (либо влияющие на эти процессы) в соответствии с определенными правилами (методиками, основанными на концепциях общего характера), при помощи соответствующих информационных систем.

Таким образом, понятие BPM-система может употребляться в двух значениях: как концепция управления (т.е. определенный подход к принятию управленческих решений и их практической реализации) и как информационная система (т.е. комплекс программных средств, поддерживающих идеологию BPM и обеспечивающих его практическую реализацию).

В основе концепции BPM лежит идея непрерывного цикла управления, включающего:

· определение целей развития;

· моделирование факторов, определяющих достижение этих целей, и имеющихся ограничений;

· планирование действий, ведущих к достижению поставленных целей;

· постоянный мониторинг, позволяющий отслеживать состояние ключевых показателей эффективности и их отклонение от плана;

· анализ достигнутых результатов, позволяющий лучше осознать природу "носителей эффективности";

· составление финансовой и управленческой отчетности, помогающей руководителям разного уровня принимать экономически обоснованные решения.

Рост интереса к BPM-решениям наблюдается не только в мире, но и в России. Уже сегодня по этому пути идут российские предприятия самых разных отраслей - металлургии, нефтегазовой отрасли, машиностроения, пищевой промышленности, торговли, телекоммуникаций, а также банки и государственные структуры. Не вызывает сомнений, что решения класса Business Performance Management займут достойное место среди корпоративных систем управления, что будет способствовать повышению управляемости и эффективности деятельности российских компаний.

2.3 Рычаги повышения стоимости компании

В последние годы максимизация стоимости компании все больше осознается в странах бывшего СССР как главная цель предприятия. Это обусловлено тем, что рост стоимости является главной целью любого собственника. Поэтому множество показателей, характеризующих эффективность тех или иных сторон деятельности предприятия, в системе УСК рассматриваются как факторы, влияющие на стоимость. Опыт развитых стран показывает, что успешное внедрение системы УСК возможно только в том случае, если в этом заинтересован высший управляющий предприятия. Соответственно собственник должен обеспечить такую заинтересованность, поставив материальные интересы управляющего в прямую зависимость от роста стоимости предприятия.

В России фондовый рынок еще развит достаточно слабо, и поэтому котировка акций открытых компаний не дает четкого представления об их стоимости. На настоящий момент стоимость любого предприятия может быть наиболее точно определена только прямой оценкой его стоимости. Наиболее часто используемый метод оценки, как было выделено ранее, - метод ДДП.

Для решения вопроса об эффективных рычагах воздействия на стоимость компании необходимо оценить чувствительность стоимости к изменению ее составляющих. [3] Для этих целей удобно рассмотреть эластичность стоимости по ключевым переменным, составляющим свободного денежного потока.

FCF = ЕВIТ(1 - Т) - I= (S - Сс)(1 - Т) – I (1)

Где: S — выручка от продаж; Сс — себестоимость продукции; Т — ставка налога на прибыль; I — постоянные инвестиции сверх амортизации, используемые для поддержания заданного уровня продаж и себестоимости; ЕВIТ — прибыль до вычета процентов и налогов.

Нетрудно видеть, что составляющие свободного денежного потока соответствуют данным из отчета о прибылях и убытках в составе финансовой отчетности компании.

Далее приведены выражения для эластичности оценки стоимости компании по ключевым факторам.

а) Эластичность оценки стоимости компании по себестоимости реализуемой продукции показывает, на сколько процентов изменится оценка стоимости компании, если себестоимость изменится на 1%. Формула расчета эластичности стоимости компании по себестоимости имеет следующий вид:

Еlcc = -(1 - T)/(FCF/Cc)

Выводы: увеличение себестоимости реализуемой продукции при прочих равных условиях приводит к уменьшению стоимости компании. При уменьшении себестоимости реализуемой продукции на 1% стоимость компании увеличивается обратно пропорционально уменьшению рентабельности производства. При этом: чем больше доля себестоимости в выручке от реализации, тем сильнее в процентном отношении ее влияние на изменение стоимости компании;

б) Эластичность стоимости по выручке от реализации показывает, на сколько процентов изменится оценка стоимости компании, если выручка изменится на 1%. Формула расчета эластичности стоимости компании по выручке имеет следующий вид:

Еls = (1 - T)/(FCF/S)

Выводы: увеличение выручки от продаж при прочих равных условиях приводит к увеличению стоимости компании, причем зависимость нелинейная, т.е. чем ниже рентабельность продаж, тем сильнее в процентном отношении влияние выручки на изменение стоимости компании;

в) Эластичность стоимости по прибыли показывает, на сколько процентов изменится оценка стоимости компании, если прибыль изменится на 1%.

ElEBIT= (1 - T)/(FCF/EBIT)

Выводы: увеличение прибыли приводит к пропорциональному увеличению стоимости компании; эластичность оценки стоимости компании от изменения прибыли никогда не бывает меньше 1.

Подведем итоги: все компании, акции которых свободно обращаются либо планируются к обращению на рынке ценных бумаг, неизбежно сталкиваются с необходимостью создания стоимости для своих акционеров. Возможно, из-за неразвитости фондового рынка в России данный вопрос является менее актуальным для российских компаний. Однако в том, что за стоимостным подходом в оценке результатов работы бизнеса стоит будущее, большинство российских менеджеров уже давно не сомневается. Уже сейчас многие отечественные компании взяли для себя за ориентир максимизацию своей рыночной стоимости, и это относится не только к акционерным обществам. Каждой компании приходится прокладывать собственный путь к цели, исходя из своих стартовых позиций и индивидуальных установок.

Заключение

Все компании, акции которых свободно обращаются на рынке ценных бумаг, неизбежно сталкиваются с необходимостью создания стоимости для своих акционеров. Каждой из них приходится прокладывать собственный путь к цели, исходя из своих стартовых позиций и индивидуальных установок.

В данной курсовой работе были рассмотрены финансовые, стратегические и организационные аспекты процесса извлечения стоимости, причем важнейшими для "стоимостного мышления" являются следующие компоненты - формирование целевых установок и индикаторов, управление бизнес-портфелем, разработка организационной структуры, определение факторов создания стоимости, управление эффективностью функционирования бизнеса и управление эффективностью работы персонала. Добившись порядка в этих областях, компании смогут успешно организовать процесс управления, нацеленного на создание стоимости.

Последние два-три года в российскую практику управления постепенно внедряется современная зарубежная концепция управления предприятием - концепция управления стоимостью, которая и была рассмотрена в данной курсовой работе. В основу концепции положено понимание того факта, что для акционеров (владельцев) предприятий и организаций центральным вопросом является прирост их благосостояния, в результате функционирования объектов владения. При этом, рост благосостояния акционеров измеряется не мощностью введенных мощностей, не количеством нанятых сотрудников, не оборотом компании, а стоимостью предприятия, которым они владеют, что соответствует исследуемой теме.

Список использованных источников

1. Концепция стратегии ОАО <РАО "ЕЭС России"> на 2003-2008 гг.

2. Естественная монополия: регулирование и конкуренция // Экономический журнал ВШЭ, 2000 г.- № 4.

3. Скотт М. Факторы стоимости: Руководство для менеджеров по выявлению рычагов создания стоимости / Пер. с англ. - М.: ЗАО "Олимп-Бизне", 2000. - 432 с.

4. Бочаров В.В., Леонтьев В.Е. Корпоративные финансы.- СПб.: Питер, 2002. -544 с.

5. А.Г.Грязнова, С.А. Ленская, М.А.Федотова Оценка бизнеса: Учебник - М.: Финансы и статистика,- 2008.

6. Коупленд Том, Коллер Тим, Мурин Джек. Стоимость компаний: оценка и управление / Пер. с англ. - М.: ЗАО "Олимп-Бизнес", 2005.

7. Егерев И.А. Стоимость бизнеса: Искусство управления: Учеб. Пособие– М.: Дело, 2003. – 480 с.

8. Теплова Т.В. Финансовый менеджмент: Управление капиталом и инвестициями, М.: Дело, 2000.- 503с.

9. Теплова Т.В. Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий - М.: Дело, 2007.-272 с.

10. Виленский П., Лившиц В. Оценка инвестиционных проектов. Теория и практика. - 3-е изд., перераб и доп. - М.: Дело, 2004.- 888с.

11. Уолш К. Ключевые показатели менеджмента. Как анализировать, сравнивать и контролировать данные, определяющие стоимость компании / Пер. с англ. — М.: Дело, 2000.

12. http://www.globalteka.ru/order/5000.html [электронный ресурс] Глобалтека - глобальная библиотека научных ресурсов.

13. http://www.alt-invest.ru/library [электронный ресурс] сайт компании ALT-invest – библиотека содержит сборник статей, выступлений и книг по финансовому анализу и управлению компанией.

14. http://ozenka-biznesa.narod.ru [электронный ресурс] электронный учебный курс «Оценка бизнеса на предприятиях АПК».

15. http://www.iteam.ru/publications/strategy/section_20/article_2433 [электронный ресурс] iTeam портал - Максимизация стоимости компании Руслан Обухов, Финансовый директор ЗАО Квадрат-Украина, опубликовано в журнале "Финансовый Директор".

16. http://finansiz.ru/658 [электронный ресурс] Финансы. Деловое управление – увеличение стоимости компании: финансовые решения.

17. http://www.aup.ru/books/m71/2_5.htm [электронный ресурс] Стратегии бизнеса: аналитический справочник.

18. http://www.std1.ru/catalog/catalog293/catalog293294/catalog293294429/catalog2932944292472/ [электронный ресурс] Ассоциация стратегия сегодня – стоимость бизнеса.

19. Как определить ключевые финансовые факторы стоимости? // Управление компанией, 2004.- №5.

20. «Портфельные» инвестиции // Финансовый директор, 2008.- №10.

21. Солодухин К.С. Проблемы применения теории заинтересованных сторон в стратегическом управлении организацией // Проблемы современной экономики, 2007.- №4.

22. Гусева И., Чурилин В. Максимизация стоимости энергокомпании // Энергорынок, 2004.- №10.

23. Ивашковская И. Управляемая стоимость // Секрет Фирмы, 2003.- №4.

24. Ивашковская И. Шпаргалка для собственника // Секрет Фирмы, 2003.- №5.

25. Ивашковская И. Система стоимостных координат // Секрет Фирмы, 2003.- №6.

Приложение 1

Таблица 1 - Затратный подход в оценке рыночной стоимости фирмы

| Название метода

|

Условия, при которых рекомендуется использование

|

Вид оцениваемой стоимости

|

Достоинства

|

Недостатки

|

Сферы применения

|

| 1.1.а. Метод чистой балансовой стоимости (ЧБС)

|

Имеется подробный и достоверный баланс.

Темпы инфляции невысоки

|

Балансовая стоимость

|

Прост в применении

|

Не отражает потенциальные прибыли активов.

Результаты оценки быстро становятся недействительными при высоких темпах инфляции.

Оценка актива может не соответствовать его рыночной стоимости из-за учета износа.

Учет в ЧБС нереализуемых/плохо реализуемых) активов

|

Оценка нового бизнеса

Разрешение конфликтов между собственниками компании и ее управляющими (внутрифирменная оценка)

Оценка предприятий, не приносящих доход

|

| 1.1.б. Метод скорректированной балансовой стоимости (СБС)

|

См. метод 1.1.а

Полезен в условиях рынка с высокой степенью неопределенности

|

Рыночная стоимость и ее модификации (залоговая, страховая стоимость)

|

Более совершенный по сравнению с методом 1.1.а, но также является простым в применении. Можно применять при высоких темпах инфляции

Адекватно отражает структуру активов относительно сложившихся рыночных цен на них

|

Не отражает потенциальные прибыли активов

Очень сложен, если данные учета недостаточны

Важнейшие активы должны быть переоценены индивидуально на основе различных коэффициентов

|

Определение рыночной стоимости недвижимости

Реализация сделок купли-продажи, залога, ипотечного кредитования, страхования имущества

Оценка предприятий не приносящих доход

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1.2. Метод оценки чистой рыночной стоимости материальных активов

|

См. метод 1.1.а

|

Чистая рыночная стоимость материальных активов

|

Дает реальную рыночную оценку материальных активов

Наиболее приемлем для предприятий с незначительными нематериальными активами

|

Не отражает потенциальные прибыли

Неприемлем для оценки бизнеса предприятий со значительными нематериальными активами и интеллектуальной собственностью

|

Оценка новых компаний

Оценка компаний с большой долей недвижимости (отели, складские помещения, офисные здания)

Оценка предприятий, не приносящих доход

|

| 1.3. Метод стоимости замещения

|

Для капиталоемких предприятий

|

Страховая стоимость Рыночная стоимость активов Оценка стоимости налогообложения

Залоговая стоимость

|

Текущая рыночная оценка стоимости затрат на восстановление предприятия

|

Не отражает потенциальной прибыли

Не дает оценки нематериальных активов

|

Страхование

Оценка отдельных активов (основных средств)

Налогообложение

Залог

|

| 1.4. Метод восстановительной стоимости

|

Имеются нематериальные активы

Для капиталоемких предприятий

|

Рыночная стоимость и ее модификации (см. метод 1.3)

|

См. метод 1.3

Учет стоимости нематериальных активов

|

Не отражает потенциальной прибыли

Не отражает максимальную полезность предприятия при условии применения современных достижений НТП

|

Страхование

Оценка отдельных активов (основных средств)

Налогообложение

Залог

|

| 1.5. Метод ликвидационной стоимости

|

Прекращение операций, распродажа активов, погашение обязательств

|

Ликвидационная стоимость

|

Определение цены предприятия и его активов при ускоренной ликвидации (в экстремальных условиях)

|

Не отражает потенциальной прибыли

Не дает наиболее оптимальной рыночной оценки

|

Залог

Купля-продажа (нижний уровень цены)

Оценка предприятий, не приносящих доход

|

Приложение 2

Таблица 2 - Доходный подход в оценке рыночной стоимости фирмы

| Название метода

|

Условия, при которых рекомендуется использование

|

Вид оцениваемой стоимости

|

Достоинства

|

Недостатки

|

Сферы применения

|

| 2.1.а. Метод капитализации чистого дохода

2.1.б. Мультипликативный метод капитализации

|

Доход поступает равномерно

Метод 2.1.б для безусловно доходных предприятий и при условии, что значение муль-типликатора опре-делено для репрезентативной выборки объектов сравнения продаж

|

Рыночная стоимость

Инвестиционная стоимость

Налоговая, страховая, залоговая стоимость

|

Учитывает будущий доход

Простота расчета

Возможность определения стоимости предприятия в зависимости от изменения ставки капитализации

|

Возможны ошибки в прогнозах

Невозможность оценки предприятий, не приносящих доход

|

Купля-продажа.

Используется при принятии инвестиционных проектов

Оценка залоговой, страховой стоимости, налогообложение По отраслевому признаку целесообразно применять для предприятий, не меняющих направление деятельности (сельскохозяйственные, лесные хозяйства и т.п.)

|

| 2.2. Метод капитализации дивидендов

|

Акции компании котируются на рынке

Для закрытых компаний используются данные открытой компании-аналога

|

Рыночная стоимость и ее модификации

|

Учитывает будущий доход.

Удобство для оценки предприятий, публикующих финансовые отчеты по дивидендам.

|

См. метод 2.1.а

|

См. метод 2.1.а

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 2.3. Метод капитализации избыточного дохода

|

Для фирм с нематериальными активами

Существует вероятность неустойчивости доходов в будущем

Предприятие в большой мере зависит от единственного контракта

|

Рыночная стоимость

Стоимость для налогообложения

|

Отражает будущие доходы в оцениваемой стоимости

Позволяет определить стоимость нематериальных активов

Можно использовать при неустойчивых доходах в будущем

|

Ориентирован на оценку интеллектуальной собственности (специализированный метод), не является универсальным

|

Купля-продажа.

Налоговые службы

Оценка одного нематериального актива (торговой марки)

|

| 2.4. Метод дисконтирования денежного потока

|

Для любых компаний

|

Рыночная стоимость и ее модификации (в частности, инвестиционная стоимость)

|

Позволяет более реально оценить будущий потенциал предприятия

Универсальный метод

Рассматривает конкретный период и динамику изменения доходов

Рассматривает интересы и собственника и кредитора

Позволяет проводить вариантные расчеты по развитию и реконструкции предприятия

|

Возможны ошибки в прогнозах

Возможны ошибки в выборе коэффициента дисконтирования

|

Купля-продажа. страхование, налогообложение, залог, инвестиции

|

Приложение 3

Таблица 3 – Подход сравнимых продаж в оценке рыночной стоимости предприятия

| Название метода

|

Условия, при которых рекомендуется использование

|

Вид оцениваемой стоимости

|

Достоинства

|

Недостатки

|

Сферы применения

|

| 3.1. Правило «золотого сечения» (метод отраслевых коэффициентов)

|

Есть необходимые данные по отрасли

Рекомендуется в качестве вспомогательного метода

|

Рыночная стоимость

|

Дает реальную рыночную оценку, исходя из информации, получаемой с рынка аналогичных компаний

Позволяет превентивно подготовить информационную базу реализации метода

Возможность привлечения аппарата математической статистики и компьютерного моделирования

|

Дает ложный результат при определенных стратегиях компаний (см. гл. 1)

|

Купля-продажа

|

| 3. 2. Метод сравнения продаж

|

Есть информация по отрасли

Необходима репрезентативная выборка из проданных аналогичных предприятий

|

Рыночная стоимость

|

См. метод 3.1

|

Очень трудоемкий