| Оглавление

Введение

Сущность и понятие налога на добавленную стоимость

Механизм уплаты НДС

Плательщики, объект налогообложения и порядок определения налоговой базы

Ставки налога на добавленную стоимость

Технология учета НДС на розничном торговом предприятии

Оформление покупки

Оформление продажи.

Отчетность по НДС

Счет-фактура на реализацию за наличный расчет

Счет фактура на аванс в счет предстоящих поставок

Заключение

Список литературы

Приложение

Введение

Налоги составляют неотъемлемый элемент рыночной экономики. А в России в настоящее время сложилась некая смешанная рыночная модель, сочетающая элементы либеральной и социально-ориентированной. Выбор той или иной модели рынка определяет налоговую емкость производства. Либеральная модель позволяет государству взимать минимум налогов, а социально-ориентированная предполагает высокие ставки налогообложения, широкий круг плательщиков, незначительные льготы. Сущность налогообложения состоит в законном ограничении права собственности. Государство вправе взимать часть собственности у налогоплательщика для формирования централизированных фондов денежных средств и, соответственно, для реализации публичных задач и функций. Однако возникает вопрос о масштабах налогового бремени. Какую часть собственности государство вправе изъять у налогоплательщика, чтобы это было законно и справедливо? Поэтому тема является актуальной на сегодняшний день.

Налоговое право базируется на ряде принципов, одним из которых является принцип обязательности элементов налогообложения. Этот принцип сводится к тому, что отсутствие в законе корректно определенных обязательных элементов налога означает, что данный налог нельзя считать установленным, налог можно не платить, в крайнем случае – все возникающие юридические коллизии плательщик в праве трактовать в свою пользу. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить. Особо это касается такого популярного налога как НДС. В промышленно развитых странах удельный вес НДС в налоговых бюджетных поступлениях составляет в среднем 25%. В России НДС занимает 1 место среди налоговых поступлений в доходную часть государственного бюджета (более 41%), что составляет свыше 36% всех доходов Федерального бюджета.

Реклама

Целью работы является изучение и расчет налога на добавочную стоимость. Для реализации цели требуется решение ряда задач:

- изучить сущность и понятие налога на добавленную стоимость;

- рассмотреть механизм уплаты НДС, технологию учета НДС на розничном торговом предприятии;

- определить ставки налога на добавленную стоимость;

- рассмотреть оформление покупок и продаж

Объектом исследования является розничное торговое предприятие г.Озерска «Негоциант», которое занимает на рынке продажи продовольственных товаров определенную нишу в течение 10 лет.

Сущность, понятие и механизм уплаты НДС

НДС – это вид косвенного налога на товары и услуги, влияющего на процесс ценообразования и структуру потребления. Представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях производства – от сырья до предметов потребления.

Носителем НДС является конечный потребитель, поэтому в соответствии с принятыми принципами классификации налогов НДС обычно относят к категории косвенных налогов. В месте с тем в некоторых случаях НДС приобретает признаки прямого налога:

При передаче на территории РФ товаров (работ, услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль;

При выполнении строительно-монтажных работ для собственного потребления.

НДС взимается с каждого акта продажи. Теоретически объектом налогообложения является добавленная стоимость, которая определяется посредством исключения из объема продукции (в денежном выражении) стоимости потребленных на ее производства сырья, материалов, полуфабрикатов, приобретенных со стороны, и некоторых других затрат. Добавленная стоимость включает заработную плату с отчислениями на социальное страхование, прибыль, проценты за кредит, расходы на рекламу, транспорт, электроэнергию и т.д.

На практике почти невозможно выделить добавленную стоимость в общей стоимости продукции (работ, услуг), поэтому для упрощения расчетов за объект обложения налогом на добавленную стоимость принимается не добавленная стоимость, а весь оборот по реализации, включая стоимость списанных на издержки производства и обращения материальных затрат (без учета уплаченного за них НДС). Выделение же налога на добавленную стоимость и исключение двойного налогообложения достигаются тем, что плательщик перечисляет в бюджет разность между суммами налога, полученными потребителями и уплаченными поставщикам.

Реклама

Сумма НДС определяется на всех стадиях технологической цепочки вплоть до конечного потребителя как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и сумма налога, уплаченными поставщикам за материальные ресурсы, топливо, работы, услуги, стоимость которых относится на издержки обращения. НДС включается поставщиком (продавцом) в цену продукции, реализуемой потребителями (покупателями). При исчислении суммы НДС базой является прирост стоимости на данной стадии производства (перепродажи). Предприятия являются только сборщиками этого вида налога, фактическими носителями выступают конечные потребители товаров, работ и услуг.

НДС изобретен французским экономистом М. Лоре для замены налога с оборота и впервые введен во Франции в 1954г. НДС - продукт длительной эволюции налога с оборота, который был введен во Франции в 1920г., а в 1936г. преобразован в налог на производство. После 1984г. была предусмотрена его разбивка по срокам.

После введения НДС во Франции этот налог получил распространение в странах – членах ЕЭС (например, в Великобритании с 1973г.) и некоторых других промышленно развитых странах мира. Переход к НДС в странах Западной Европы происходил в период реформирования экономики и решения макроэкономических задач. Он активно используется в моделях экономических систем и выполняет важную роль в регулировании товарного спроса.

Для целей макро- и микроэкономического анализа во многих странах применялись сходные показатели. Так, в СССР с 1973г. проводился широкомасштабный экономический эксперимент по определению в общем объеме производства машиностроительных предприятий чистой продукции, поскольку все остальные действовавшие критерии (валовая, товарная, реализованная продукция) содержали в себе прошлый овеществленный труд, вложенный на предприятиях – поставщиках материалов и комплектующих, что искажало их значение для оценки хозяйственной деятельности. Так как показатель чистой продукции не содержит прошлый труд, вложенный на других предприятиях, этот показатель по сравнению с другими объемными показателями точнее измеряет производительность труда. Показатель чистой продукции применялся в других странах СЭВ – в Болгарии, Польше, Венгрии, Румынии и ГДР.

В бухгалтерском учете часть затрат, отражаемая в качестве общехозяйственных и общепроизводственных, формировала фактическую себестоимость только в середине следующего за отчетным месяца (после подсчета всех отклонений фактической себестоимости от нормативной), поэтому теоретический метод определения чистой продукции простым вычитанием из валовой продукции суммы материальных затрат на практике не работал.

Из – этого исчезла оперативность и ставилась под сомнение вообще целесообразность использования показателя чистой продукции для объективной оценки хозяйственной деятельности предприятия. Постановлением ЦК КПСС и Совета Министров СССР от 12 июля 1979г. «Об улучшении планирования и усилении воздействия хозяйственного механизма и повышение эффективности производства и качества работы» показатель нормативной чистой продукции вводился в обрабатывающих отраслях в качестве основного стоимостного показателя.

На этапе реформирования экономики в России был введен НДС: с 1 января 1992г. одновременно с отменой налога с оборота (Налог с оборота – это вид налога, который взимался на конечной стадии производства со стоимости произведенных товаров народного потребления. Недостатком этого налога являлось то, что он взимался не со всех товаров, а только с тех, которые находились в конце технологической цепочки. Налог с оборота более чем на 80 % изымался в бюджет в виде разницы между фиксированными государством розничными и оптовыми ценами. Переход же России к рыночной экономике, для которой характерно свободное ценообразование на основе спроса и предложения, исключает возможность формирования бюджетных налоговых доходов за счет налога с оборота.) и налога с продаж. Система применения НДС регулируется главой 21 НК РФ. Переход к косвенному налогообложению в России обусловлен необходимостью:

- гармонизации налоговой системы страны с налоговыми системами стран Западной Европы;

- наличие стабильного источника бюджетных доходов;

- систематизации налогов.

В промышленно развитых странах удельный вес НДС в налоговых бюджетных поступлениях составляет в среднем 25% (исключение составляет Франция, где его доля в налоговых поступлениях значительно выше – около 40 %). В России НДС занимает первое место среди налоговых поступлений в доходную часть государственного бюджета (более 41%), что составляет свыше 36% всех доходов федерального бюджета.

Механизм уплаты НДС

Поясним механизм уплаты НДС и порядок взаимоотношений плательщиков и бюджета на упрощенном примере (рис.1)

Выделим условную технологическую цепочку, включающую производство сырья, деталей и комплектующих, готовой продукции, а также движение этой продукции по товаропроводящей сети, состоящей из организаций оптовой и розничной торговли и заканчивающейся конечным потребителем.

Конечный потребитель по закону не является плательщиком НДС, но в цене товара, приобретенного им, содержится некая сумма налога на добавленную стоимость НДС кп

.

Рассмотрим механизм взаимодействия произвольного налогоплательщика НДС - участника технологической цепочки с его контрагентами - поставщиком, с одной стороны, и покупателем - с другой:

Организация - плательщик налога выставляет своему покупателю счет-фактуру за проданные товары (работы, услуги) с указанием начисленного на оптовую цену НДС и получает НДС от покупателя. Этот НДС называется либо «полученным», либо «выходящим», либо «налогом, предъявляемым налогоплательщиком покупателю (заказчику) товаров (работ, услуг)».

В то же время поставщик выставляет плательщику в счете - фактуре сумму НДС и плательщик уплачивает НДС своему поставщику. Этот НДС называется либо «уплаченным», либо «входящим», либо «налогом, предъявленным налогоплательщику продавцом (подрядчиком) товаров (работ, услуг)».

В бюджет налогоплательщик перечисляет разницу (∆) между полученным и уплаченным налогами: НДС6юдж

= НДСполуч

– НДСуплач

. Говорят, что суммы НДС уплач

подлежат «вычетам». Вычетам подлежат суммы НДС, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории РФ либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ. Если по закону налогоплательщик освобожден от обложения налогом на добавленную стоимость, это означает, что, реализуя товары (работы, услуги) и выставляя своему покупателю счет-фактуру, он ставит в счете штамп «НДС не облагается». Налогоплательщик не получает от покупателя в составе выручки НДСполуч

.

На каждом этапе цепочки к стоимости приобретенного товара добавляется новая стоимость, которая является объектом налогообложения, и величину ∆j

можно рассматривать как налог на созданную на данном этапе добавленную стоимость. Так, ∆3

- это налог на добавленную стоимость, созданную на предприятии, производящем готовую продукцию.

Стоящее в начале цепочки предприятие не имеет поставщика (или допустим, что уплаченный НДС равен нулю), а потому полностью перечисляет в бюджет полученный НДС.

Если просуммировать платежи в бюджет всех предприятий - плательщиков: НДСбюд

= ∑∆j

= (НДС2

- 0) + (НДС3

- НДС2

) + (НДС4

- НДС3

) + (НДС5

-НДС4

) + (НДСкп

- НДС5

) = НДСкп

, то получим, что в бюджет поступила сумма, равная НДСкп

, т. е. налог в рассматриваемой цепочке полностью оплачен конечным потребителем, а суммы налога, перечисленные предприятиями – плательщиками, - это только соответственным образом распределенная между ними величина НДСкп

.

Итак, НДС как одна из форм косвенных налогов попадает в бюджет от граждан -физических лиц, но сами граждане его не вносят. Однако, приобретая товары, в цену которых уже включен этот налог, они являются его носителями, хотя перечисляют НДС в бюджет не они, а продавцы соответствующих товаров. НДС, как и вообще косвенные налоги, реально платят те, кто тратит свои доходы. Косвенных налогов платят больше те, кто приобретает товаров на большую сумму. Косвенные налоги - это налоги на расходы. Кто больше расходует, тот больше и платит.

Плательщики, объект налогообложения и порядок определения налоговой базы

Введение в России НДС обеспечивает равный подход к вовлечению в процесс формирования бюджета всех хозяйствующих субъектов независимо от организационно - правовых форм и форм собственности.

Плательщиками НДС являются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу РФ.

Плательщики подлежат обязательной постановке на учет в налоговом органе. Иностранные организации имеют право встать на учет по месту нахождения своих постоянных представительств в РФ.

Иностранные организации, имеющие в РФ несколько подразделений, самостоятельно выбирают подразделение, по месту налоговой регистрации которого они будут представлять декларации и уплачивать НДС в целом по операциям всех находящихся в РФ подразделений. О своем выборе иностранные организации уведомляют налоговые органы по месту нахождения своих подразделений.

Организации и индивидуальные предприниматели могут быть освобождены от исполнения обязанностей плательщика НДС, если за три предшествующих последовательных календарных месяца сумма их выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 млн. руб. Однако такое освобождение не получают организации и индивидуальные предприниматели, реализующие подакцизные товары в течение трех предшествующих последовательных календарных месяцев. Освобождение не применяется также в отношении обязанностей, возникающих в связи с ввозом товаров на территорию РФ.

Лица, использующие право на освобождение, должны представить в налоговый орган письменное уведомление установленной формы и следующие документы, подтверждающие право на освобождение:

выписка из бухгалтерского баланса (представляют организации);

- выписка из книги продаж;

- выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

- копия журнала полученных и выставленных счетов-фактур.

Уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Освобождение производится на срок, равный 12 последовательным календарным месяцам. Затем оно может быть продлено. Однако, если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации без учета НДС за каждые три последовательных календарных месяца превысила 2 млн. руб. либо если плательщик осуществлял реализацию подакцизных товаров, плательщики начиная с 1 -го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров и (или) подакцизного минерального сырья, и до окончания периода освобождения утрачивают право на освобождение. Сумма НДС за этот месяц подлежит восстановлению и уплате в бюджет. Восстановлению также подлежат суммы НДС, если плательщик не представил необходимые документы (либо представил документы, содержащие недостоверные сведения) и если налоговый орган установил, что плательщик не соблюдает указанные ограничения.

Суммы налога, принятые плательщиком к вычету до использования им права на освобождение, по приобретенным, но не использованным товарам (работам, услугам) после отправки уведомления подлежат восстановлению в последнем налоговом периоде перед отправкой уведомления путем уменьшения налоговых вычетов. Суммы налога, уплаченные по товарам (работам, услугам), приобретенным плательщиком, утратившим право на освобождение, до утраты указанного права и использованным плательщиком после утраты им этого права при осуществлении налогооблагаемых операций, принимаются к вычету.

При освобождении налогоплательщика от исполнения обязанностей налогоплательщика расчетные и первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм налога. На них делается надпись или ставится штамп «Без налога (НДС)». В связи с этим покупатель не имеет возможности возместить какие - либо суммы и вынужден уплачивать в бюджет всю сумму налога, предъявленную им очередному покупателю. В результате освобождение предоставляется не за счет государства, а за счет покупателей.

Объектом налогообложения по НДС являются такие операции, как:

реализация товаров (работ, услуг) на территории РФ, в том числе предметов залога, и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного (материальные блага представляемые по соглашению сторон взамен исполнения обязательства) или новации (обязательство прекращается соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством, предусматривающим иной предмет или способ исполнения), а также передача имущественных прав. При этом передача права собственности на товары, результаты выполненных работ, оказанные услуги на безвозмездной основе также признается реализацией;

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на доходы организаций, в том числе через амортизационные отчисления;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию РФ.

Одновременно НК РФ определяет перечень операций, которые не признаются реализацией:

1. осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

2. передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при ее реорганизации;

3. передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

4. передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставной (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов);

5. передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

6. передача имущества в пределах первоначального взноса участнику договора простого товарищества (договор о совместной деятельности) или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

7. передача жилых помещений физическим лицам в домах государственного или жилищного фонда при проведении приватизации;

8. изъятие имущества путем конфискации, наследование имущества, а также в обращение в собственность иных лиц бесхозяйственных и брошенных вещей, бесхозяйственных животных, находки клада в соответствии с нормами ГК РФ.

9. передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально – культурного и жилищно – коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления (или, по решению указанных органов, специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению);

10. передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

11. выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на них исключительных полномочий в определенной сфере деятельности в случае, если обязательность выполнения указанных работ (оказание услуг) установлена законодательством РФ, законодательством субъектов РФ, актами органов местного самоуправления;

12. передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также бюджетным учреждениям, государственным и муниципальным унитарным предприятиям;

13. операции по реализации земельных участков (долей в них);

14. передача имущественных прав организации его правопреемнику (правопреемникам).

В облагаемые обороты по подакцизным товарам включаются суммы акцизов.

В облагаемые обороты товаров из давальческого сырья и материалов включается стоимость их обработки.

Для строительных, строительно-монтажных и ремонтных организаций облагаемым оборотом считается стоимость реализованной строительной продукции (работ, услуг), определенная в договорных ценах с учетом их изменений в процессе выполнения работ, вызванных повышением (понижением) цен на строительные материалы, тарифов на транспортные и другие виды услуг.

Важно заметить, что для целей налогообложения не проводится различие между хозяйственным и подрядным способами ведения строительно-монтажных работ: строительно-монтажные работы, выполняемые хозяйственным способом, приравниваются к работам, выполненным на сторону, и облагаются НДС в общеустановленном порядке.

Для целей налогообложения товаром считаются предметы, изделия, продукция, в том числе производственно - технического назначения, недвижимое имущество, включая здания и сооружения, а также электро- и теплоэнергия, газ.

При реализации работ НДС облагаются объемы выполненных строительно-монтажных, ремонтных, научно - исследовательских, опытно - конструкторских, технологических, проектно - изыскательских, реставрационных и прочих работ.

К облагаемым НДС услугам относятся:

1. услуги пассажирского, грузового транспорта, услуги по транспортировке газа, нефти, нефтепродуктов, электрической и тепловой энергии, услуги по перевозке, разгрузке, перегрузке товаров и их хранению;

2. услуги по сдаче в аренду имущества и объектов недвижимости, в том числе по лизингу;

3. посреднические услуги;

4. услуги предприятий связи, бытового обслуживания населения, жилищно-коммунального хозяйства;

5. услуги организаций и учреждений физической культуры и спорта;

6. услуги по выполнению заказов предприятиями торговли;

7. услуги по размещению рекламы;

8. услуги инновационные, по обработке данных и информационному обслуживанию;

9. другие платные услуги (кроме сдачи земли в аренду).

НДС облагаются лишь обороты по реализации на территории России. Поэтому для целей налогообложения важно определить место возникновения оборота по реализации.

Местом реализации товаров признается территория РФ:

если товар находится на территории РФ и не отгружается и не транспортируется;

если товар в момент начала отгрузки или транспортировки находится на территории РФ.

Местом реализации работ или услуг признается территория РФ, если:

1. работы (услуги) связанны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории РФ (в частности строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде;

2. работы (услуги) связанны непосредственно с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, находящимися на территории РФ (в частности, монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание);

3. услуги фактически оказываются в РФ в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта;

4. покупатель работ (услуг) осуществляет деятельность в РФ.

Местом осуществления деятельности покупателя считается территория РФ в случае фактического присутствия покупателя работ (услуг), указанных в настоящем подпункте, на территории РФ на основе государственной регистрации организации или индивидуального предпринимателя, а при ее отсутствии - на основании места, указанного в учредительных документах организации, места управления организацией, места нахождения его постоянно действующего исполнительного органа, места нахождения постоянного представительства (если работы (услуги) оказаны через это постоянное представительство), места жительства физического лица. Положение настоящего подпункта применяется:

- при передаче, предоставлении патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав;

- оказании услуг (выполнении работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- оказании консультационных, юридических, бухгалтерских, инжиниринговых, рекламных, маркетинговых услуг, услуг по обработке информации, а также при проведении НИОКР. К инжиниринговым услугам относятся инженерно-консультационные услуги по подготовке производства и реализации продукции, подготовке строительства и эксплуатации промышленных, инфраструктурных, сельскохозяйственных и других объектов, предпроектные и проектные услуги (подготовка ТЭО, проектно - конструкторские разработки и другие подобные услуги). К услугам по обработке информации относятся услуги по осуществлению сбора и обобщению, систематизации информационных массивов и предоставлению в распоряжение пользователя результатов обработки этой информации;

- предоставлении персонала, в случае если персонал работает в месте деятельности покупателя;

- сдаче в аренду движимого имущества, за исключением наземных автотранспортных средств;

- оказании услуг агента, привлекающего от имени основного участника контракта лицо (организацию или физическое лицо) для оказания услуг, предусмотренных настоящим подпунктом;

4.1 услуги по перевозке и транспортировке, а также услуги (работы), непосредственно связанные с перевозкой (за исключением услуг (работ), непосредственно связанных с перевозкой и транспортировкой товаров транзитом), оказываются (выполняются) российскими организациями или предпринимателями, если пункт отправления и (или) пункт назначения находится в РФ.

Местом реализации услуг также признается территория РФ, если транспортные средства по договору фрахтования, предполагающему перевозку на этих транспортных средствах, предоставляются российскими организациями и предпринимателями и пункт отправления и пункт назначения находятся в РФ. Транспортными средствами признаются воздушные, морские суда и суда внутреннего плавания, используемые для перевозок товаров и пассажиров;

4.2 услуги (работы), непосредственно связанные с перевозкой товаров транзитом, оказываются (выполняются) организациями или предпринимателями, местом осуществления деятельности которых признается территория РФ;

5. деятельность организации или предпринимателя, которые выполняют работы (оказывают услуги), осуществляется в РФ (в части выполнения видов работ (оказания видов услуг), не предусмотренных приведенными выше

пп. 1- 4.1).

Дополнительно следует отметить, что местом реализации работ (услуг) не признается территория РФ, если:

1. работы (услуги) связанны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся за пределами РФ (в частности, строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде);

2. работы (услуги) связанны непосредственно с находящимся за рубежом движимым имуществом, а также с находящимся за рубежом воздушными, морскими судами и судами внутреннего плавания (в частности, монтаж, сборка, переработка, обработка, ремонт, техническое обслуживание);

3. услуги фактически оказываются за рубежом в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта;

4. покупатель работ (услуг) не осуществляет деятельность в РФ. Положение настоящего пункта применяется при выполнении тех видов работ и услуг, которые перечислены в приведенном выше п. 4;

5. услуги по перевозке и услуги (работы), непосредственно связанные с перевозкой, транспортировкой, фрахтованием, не перечислены в приведенных выше подп.4.1 и 4.2.

Местом осуществления деятельности организации или предпринимателя, выполняющих виды работ (оказывающих виды услуг), не предусмотренные приведенными выше пп. 1-4.1, считается территория РФ в случае фактического присутствия этой организации или предпринимателя в РФ на основе госрегистрации, а при ее отсутствии - на основании места, указанного в учредительных документах организации, места управления организацией, места нахождения постоянно действующего исполнительного органа организации, места нахождения постоянного представительства в РФ (если работы выполнены (услуги оказаны) через это представительство) либо места жительства предпринимателя.

Местом осуществления деятельности организации или предпринимателя, которые предоставляют в пользование воздушные суда, морские суда или суда внутреннего плавания по договору аренды (фрахтования на время) с экипажем, а также услуги по перевозке, не признается территория РФ, если перевозка осуществляется между портами, находящимися за пределами РФ.

Если реализация работ (услуг) носит вспомогательный характер по отношению к реализации основных работ (услуг), местом такой вспомогательной реализации признается место реализации основных работ (услуг).

Документами, подтверждающими место выполнения работ (оказания услуг), являются:

1. контракт, заключенный с иностранными или российскими лицами;

2. документы, подтверждающие факт выполнения работ (оказания услуг).

Для обложения НДС, как, впрочем, и для обложения другими налогами, особое значение имеет определение даты возникновения объекта налогообложения, в данном случае - реализации (передачи) товаров (работ, услуг). Можно также говорить и о моменте определения налоговой базы.

По общему правилу моментом определения базы является наиболее ранняя из следующих дат:

1. день отгрузки (передачи) товаров, имущественных прав;

2. день оплаты, частичной оплаты в счет предстоящих поставок товаров, передачи имущественных прав.

Если товар не отгружается и не транспортируется, но происходит передача права собственности на него, такая передача приравнивается к отгрузке.

В табл. 1 представлены моменты определения налоговой базы для некоторых типичных хозяйственных ситуаций.

Таблица 1.

| Хозяйственная ситуация

|

Момент определения налоговой базы

|

| 1

|

2

|

| При реализации плательщиком товаров, переданных им на хранение по договору складского хранения с выдачей складского свидетельства

|

День реализации складского свидетельства

|

| При передачи имущественных прав в форме последующей уступки новым кредитором, получившим денежное требование, вытекающее из договора реализации товаров, операции по реализации которых подлежат обложению

|

День уступки денежного требования или день прекращения соответствующего обязательства

|

| При прекращении соответствующего обязательства

|

| При передачи имущественных прав плательщиками (в том числе участниками долевого строительства, на жилые дома или жилые помещения, доли в жилых

|

День уступки (последующей уступки) требования или день исполнения обязательства должником

|

| дамах или жилых помещениях, гаражи или машиноместа)

|

|

| При приобретении денежного требования у третьих лиц

|

| При передачи прав, связанных с правом заключения договора, и арендных прав

|

День передачи имущественных прав

|

| При реализации товаров (работ, услуг) по экспорту (за исключением нефти, включая стабильный газовый конденсат, природного газа, которые экспортируются на территории государств – участников СНГ) при условии их фактического вывоза из РФ

|

Последний день месяца, в котором собран полный пакет документов, предусмотренных для подтверждения обоснованности применения ставки 0% и налоговых вычетов в налоговый орган

|

| При реализации работ (услуг), непосредственно связанных с производством и реализацией товаров, перечисленных в предыдущем пункте

|

181 – й календарный день, считая с даты помещения товаров под таможенный режим экспорта или под таможенный режим международного таможенного транзита;

день отгрузки товаров на экспорт или условии получения предоплаты- в части полученных сумм пред

оплаты

|

| При реализации работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через территорию РФ

|

| При реализации услуг по перевозке пассажиров и багажа за пределы РФ при оформлении перевозок на основании единых международных перевозочных документов

|

| Выполнение строительно-монтажных работ для собственного потребления

|

Последний день месяца каждого налогового периода

|

| Передача товаров (выполнение работ, оказание услуг) для собственных нужд, признаваемая объектом налогообложения НДС

|

Момент определения базы при передаче товаров

|

В случае получения плательщиком - изготовителем товаров оплаты, частичной оплаты в счет предстоящих поставок товаров, длительность изготовления которых составляет свыше 6 месяцев (по перечню, определяемому Правительством РФ), плательщик вправе определять момент определения базы как день отгрузки (передачи) указанных товаров при наличии раздельного учета осуществляемых операций и сумм налога по приобретаемым товарам, в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций по производству товаров длительного производственного цикла и других операций.

При получении оплаты, частичной оплаты налогоплательщиком - изготовителем товаров одновременно с налоговой декларацией представляется контракт с покупателем (копия), а также документ, подтверждающий длительность производственного цикла товаров, с указанием их наименования, срока изготовления, наименования организации-изготовителя, выданный указанному налогоплательщику - изготовителю федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного, оборонно-промышленного и топливно-энергетического комплексов.

При определении момента определения налоговой базы в приведенном порядке вычеты сумм НДС осуществляются в момент определения базы.

Если моментом определения базы является день оплаты, частичной оплаты предстоящих поставок товаров или день передачи имущественных прав, то на день отгрузки товаров или на день передачи имущественных прав в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения базы.

Элементами налогооблагаемой базы законодательством признаются:

- объект налога, т. е. обороты по реализации товаров, работ и услуг;

- будущий объект налога (авансы полученные);

- иные средства, если их получение связано с расчетами по оплате товаров (сумма штрафов, пеней и неустоек по хозяйственным договорам, средства, перечисляемые в фонды развития предприятий).

Налогооблагаемая база определяется исходя из цен, устанавливаемых в соответствии со ст. 40 НК РФ. Варианты определения налоговой базы приведены в табл. 2.

Таблица 2.

| Вариант

|

Порядок определения налогооблагаемой базы

|

| 1

|

2

|

| Реализация товаров (работ, услуг)

Реализация по товарообменным (бартерным) операциям

Реализация на безвозмездной основе

Передача права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства

Передача товаров (результатов выполненных работ, оказанных услуг) при оплате труда в натуральной форме

|

Их стоимость с учетом акцизов и без включения в них НДС

При реализации товаров с учетом субвенций (субсидий), предоставляемых бюджетами различного уровня в связи с применением плательщиком государственных регулируемых цен, или с учетом льгот, предоставляемых отдельным потребителям в соответствии с законодательством, база определяется как стоимость реализованных товаров, исчисленная исходя из фактических цен их реализации. Суммы названных субвенций (субсидий) при определении базы не учитываются

|

| Реализация имущества, подлежащего учету по стоимости с учетом уплаченного НДС

|

Разница между ценой реализуемого имущества с учетом НДС, акцизов и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок)

|

| Реализация сельхозпродукции, закупленной у физических лиц (не являющихся налогоплательщиками) и продуктов ее переработки по перечню, утверждаемому Правительством РФ (кроме подакцизных товаров)

|

Разница между ценой реализации с учетом НДС и ценой приобретения

|

| Реализация услуг по производству товаров из давальческого сырья (материалов)

|

Стоимость их обработки, переработки или иной трансформации с учетом акцизов и без включения в нее НДС

|

| Реализация по срочным сделкам (сделкам предполагающим поставку по истечению установленного договором срока по указанной непосредственно в этом договоре цене)

|

Их стоимость, указанная непосредственно в договоре, но не ниже стоимости, действующей на дату, соответствующую моменту определения базы реализации, с учетом акцизов и без включения в нее НДС

|

При применении плательщиками при реализации (передаче, выполнении, оказании для собственных нужд) товаров, передаче имущественных прав различных ставок база определяется отдельно по каждому виду товаров, имущественных прав, облагаемых по разным ставкам. При применении одинаковых ставок база определяется суммарно по всем видам операций, облагаемых по этой ставке.

При определении базы выручка от реализации товаров определяется исходя из всех доходов плательщика, связанных с расчетами по оплате указанных товаров, полученных им в денежной и натуральной формах, включая оплату ценными бумагами. Указанные доходы учитываются в случае возможности их оценки и в той мере, в какой их можно оценить. При определении базы выручка (расходы) плательщика в валюте пересчитывается в рубли по курсу ЦБР на дату, соответствующую моменту определения налоговой базы при реализации (передаче) товаров, имущественных прав.

При получении плательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров база определяется исходя из суммы полученной оплаты с учетом НДС, за исключением оплаты, частичной оплаты, полученной плательщиком - изготовителем товаров в счет предстоящих поставок товаров, длительность изготовления которых превышает 6 месяцев (по перечню, определяемому Правительством РФ), когда плательщик вправе определять момент определения базы как день отгрузки (передачи) указанных товаров.

НК РФ (ст. 155—162) устанавливает порядок определения налоговой базы в зависимости от особенностей реализации:

- при передаче имущественных прав;

- при получении налогоплательщиками дохода на основе договоров поручения, договоров комиссии или агентских договоров;

- при осуществлении транспортных перевозок и реализации услуг международной связи;

- при реализации предприятия в целом как имущественного комплекса;

- при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления;

- при ввозе товаров на таможенную территорию РФ;

- при определении налоговой базы налоговыми агентами;

- при определении налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг).

4. Ставки налога на добавленную стоимость

В настоящее время в России ставки НДС составляют 0,10 и 18%:

0% - по товарам (кроме природного газа, который экспортируется на территорию государств СНГ), вывезенным в таможенном режиме экспорта, а также по работам (услугам), непосредственно связанным с производством и реализацией указанных товаров (по организации и сопровождению перевозок, перевозке и транспортировке, организации, сопровождению, погрузке и перегрузке вывозимых за рубеж или ввозимых в РФ товаров, выполняемым (оказываемым) российскими организациями или предпринимателями (за исключением российских перевозчиков на железнодорожном транспорте), и иным подобным работам (услугам), а также по работам (услугам) по переработке товаров, помещенных под режим переработки на таможенной территории);

по работам (услугам), непосредственно связанным с перевозкой или транспортировкой товаров, помещенных под режим международного таможенного транзита;

по услугам по перевозке пассажиров и багажа за пределы РФ при оформлении перевозок на основании единых международных перевозочных документов;

по работам (услугам), выполняемым (оказываемым) в космическом пространстве, а также по комплексу подготовительных наземных работ (услуг), технически обусловленному и неразрывно связанному с выполнением работ (оказанием услуг) в космосе;

по драгоценным металлам налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, Госфонду драгоценных металлов и драгоценных камней РФ, Центральному банку РФ, банкам;

по товарам (работам, услугам) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей;

по припасам, вывезенным из РФ в таможенном режиме перемещения припасов. Припасами признаются топливо и горючесмазочные материалы, которые необходимы для обеспечения нормальной эксплуатации воздушных и морских судов, судов смешанного (река-море) плавания;

по выполняемым российским перевозчикам на железнодорожном транспорте работам (услугам) по перевозке или транспортировке экспортируемых за рубеж товаров, а также связанным с такой перевозкой работам ( услугам), в том числе работам (услугам) по организации перевозок, сопровождению, погрузке, перегрузке.

По операциям реализации товаров, облагаемых по ставке 0%, в налоговые органы плательщиком предоставляется отдельная декларация.

10% по продовольственным товарам (кроме подакцизных), товарам для детей по перечням, содержащимся в ст. 164 НК РФ.

18% - по остальным товарам (работам, услугам), включая подакцизные продовольственные товары.

Если плательщик выпускает и реализует товары, которые облагаются по разным ставкам, то следует вести учет реализации товаров и сумм НДС по ним раздельно в разрезе применяемых ставок и указывать в расчетных документах суммы НДС по видам товаров в зависимости от применяемых ставок. Иными словами, обязательным условием дифференцированного применения ставок является ведение предприятием раздельного учета реализации товаров (работ, услуг) и сумм налога по ним в разрезе утвержденных ставок. Если же раздельный учет не обеспечен, то применяется максимальная ставка – 18 %.

Ставке 10%, которую принято называть общей, соответствует так называемая расчетная ставка 9, 09%, а общей ставке 18% - расчетная ставка 15, 25%.

Расчетная ставка связана с общей ставкой следующим соотношением:

Рс =

Где Рс- расчетная ставка НДС;

Ос – общая ставка НДС.

Эту формулу можно вывести из следующих соображений. Общая ставка налога – это отношение суммы налога к его базе, т.е. оборотам по реализации исходя из оптовых цен:

Ос =

, ,

А расчетная ставка – ставка - отношение налога к оборотам исходя из отпускных цен:

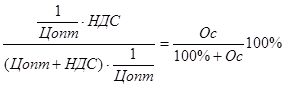

Рс =

Отпускная цена – это сумма цены оптовой и НДС. Поэтому произведем следующие преобразования:

Рс =

= =

=(умножим числитель и знаменатель на  = =

=

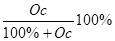

Впрочем, в настоящее время вместо расчетных ставок 9,09% и 15,25% применяют налоговые ставки, определяемые как процентное соотношение ставки 10% или 18% к налоговой базе, принятой за 100 и увеличенной на соответствующий размер ставки (т.е. на 10 и 18%) -  и и  . Эти ставки получаются следующим образом: . Эти ставки получаются следующим образом:

=. =.

При реализации товаров (работ, услуг) цена товаров должна быть увеличена на сумму НДС, поэтому для определения суммы налога в составе цены, сформированной с учетом НДС, как раз и используется расчетная ставка.

Следует отметить, что расчетная ставка не есть какая-либо самостоятельная (третья) ставка налога. Расчетная ставка является производной от основной и отличается от последней не величиной, а методом расчета. Так, если ставка равная 18%, установлена по отношению к цене до включения в нее НДС, то расчетная ставка, равная 15, 25%, автоматически получается при отнесении основной ставки, равной 18%, к конечной цене реализации, включающей НДС.

Например, если полная себестоимость изделия 480 руб., а прибыль, предусмотренная в оптовой цене, - 170 руб., то оптовая цена составит 650 руб. (480+170). НДС при этом равняется 117 руб. (18% от 650 руб.). Отпускная цена составит 767 руб. (650+117).

Доля НДС (117 руб.) в оптовой цене (650 руб.) составляет 18%, а доля той же суммы НДС (117 руб.) в отпускной цене (767 руб.), т.е. в цене продажной уже включающей НДС, - 15,25%.

Отсюда следует, что любая расчетная ставка (15,25; 9,09%) означает, что налогообложение происходит в общем порядке по стандарстным ставкам (18 и 10%).

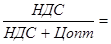

Поскольку предприятия розничной торговли одновременно торгуют товарами, облагаемыми по розничным ставкам, они определяют так называемую среднюю расчетную ставку исходя из следующего соотношения:

Рс =

Где НДС

– сумма НДС, приходящаяся на поступившие за отчетный период товары;

С –

стоимость поступивших за отчетный период товаров по цене с учетом НДС (кроме продукции, не облагаемой НДС только у поставщиков, а также закупаемой у населения).

Таким образом, при характеристике ставок НДС необходимо их подразделять на стандартные, пониженные, расчетные и специальные (стандартные и пониженные).

Если предприятия торговли не ведут раздельного учета или расчета средней ставки, исчисление НДС производятся по максимальному уровню – 15,25%.

Порядок и сроки уплаты НДС

При оформлении расчетных документов сумма НДС выделяется отдельной строкой:

- в расчетных документах (поручениях, требованиях-поручениях, требованиях), реестрах чеков и реестрах на получение средств с аккредитива, приходных кассовых ордерах;

- в первичных учетных документах (счетах, счетах-фактурах, накладных, актах выполненных работ и д.р.), на основании которых производятся расчеты при бартерных сделках, предварительной оплате (авансах) расчеты с использованием векселей и зачет взаимных требований.

Необходимым условием для выделения сумм НДС в расчетных документах является их наличие в первичных учетных документах, на основании которых производятся записи в регистра бухгалтерского учета и которые отражают факт совершения хозяйственной операции.

Расчетные документы, в которых не выделена сумма НДС, учреждениями банков не должны приниматься к исполнению.

Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога (в том числе подлежащего уплате в связи с перемещением товаров через границу РФ) или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20% от неуплаченных сумм налога. Если эти деяния совершены умышлено, штраф удваивается.

Для того чтобы суммы уплаченного поставщиками НДС могли быть предъявлены к возмещению из бюджета, все первичные документы (накладные, счета) и расчено-платежные документы.

Порядок и сроки уплаты НДС в бюджет

НДС уплачивается по итогам каждого налогового периода исходя из фактической реализации за истекшей период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

При ввозе товаров в Россию сумма НДС уплачивается в соответствии с таможенным законодательством.

НДС, подлежащий уплате в бюджет, по операциям реализации на территории РФ уплачивается по месту налогового учета плательщика.

Налоговые агенты уплачивают НДС по итогам налогового периода, в котором произошла соответствующая реализация, по месту своего нахождения.

Плательщики обязаны представить в налоговые органы по месту своего учета налоговую декларацию в срок не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Плательщики с ежемесячными в течении квартала суммами выручки от реализации без учета НДС, не превышающими 2 млн.руб., вправе уплачивать НДС исходя из фактической реализации за истекший квартал не позднее 20-го числа месяца, следующего за истекшим кварталом.

Плательщики, уплачивающие налог ежеквартально, представляют декларацию в срок не позднее 20-го числа месяца, следующего за истекшим кварталом. Форма отчетности по НДС представлена в приложении 1

Технология учета НДС на розничном торговом предприятии

Оформление покупки

При поступлении товаров, материалов, услуг одновременно с накладными и актами к нам поступают счета-фактуры.

После проверки правильности заполнения счета-фактуры покупок подшиваются в папку «Покупки» и заносятся в журнал учета счетов – фактур покупок.(прил 2)

В конце месяца подводится по всем поступившим счетам-фактурам.

Журнал учета счетов-фактур покупок за ноябрь 2007г.

| №

|

Дата, док.

|

Поставщик

|

Сумма, руб

|

Оплата

|

| 1/03

|

10.11 №14

|

ООО «Свет» (НДС 9000-00)

|

59000-00

|

|

| 1/03

|

14.11 №2

|

ООО «Заря» (НДС 2745-76)

|

18000-00

|

|

| |

|

|

|

|

| |

|

Итого за ноябрь

|

77000-00

|

|

Книга покупок с 1 января 2007 г. формируется по начислению, а это значит, что все поступившие за месяц счета-фактуры можно занести в книгу покупок.

Исключением могут быть счета-фактуры, оформленные неправильно, или счета-фактуры по основным средствам, которые заносятся в книгу покупок после ввода основных средств в эксплуатацию.

| №

|

Дата, док.

|

Поставщик

|

Без НДС

|

НДС

|

Сумма, руб

|

| 1/03

|

10.11 №14

|

ООО «Свет»

|

50000-00

|

9000-00

|

59000-00

|

| 2/03

|

14.11 №2

|

ООО «Заря»

|

15254-24

|

2745-76

|

18000-00

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

Итого за ноябрь

|

65254-24

|

11745-76

|

77000-00

|

Книга покупок прошивается, пронумеровывается, подписывается руководителем и главным бухгалтером организации.

Так как ведется с использованием бухгалтерской программы, то книга покупок прошивается в конце года.

Оформление продажи

При продаже товаров, услуг выписываются накладные, акты и счета – фактуры.

Все выписанные счета-фактуры заносятся в журнал учета счетов-фактур продаж.

Журнал учета счетов-фактур продаж за ноябрь 2007г.

| №

|

С/ф, дата

|

Покупатель

|

Сумма

|

Оплата

|

| 3

|

28.11 №3

|

ООО «Ирина» (НДС 9000-00)

|

59000-00

|

|

| |

|

|

|

|

| |

|

|

|

|

| |

|

Итого за ноябрь

|

59000-00

|

|

Затем необходимо сформировать книгу продаж за месяц.

Книга продаж с 1 января 2007 г. формируется по начислению, а это значит, что все выписанные за месяц счета-фактуры можно занести в книгу продаж.

Чтобы правильно сформировать книгу продаж при расчете с населением, в последний день месяца выписывается счет-фактура на реализацию за наличный расчет на общую сумму выручки за месяц.

Книга продаж за ноябрь 2007г.

| №

|

Дата, док.

|

Поставщик

|

Без НДС

|

НДС

|

Сумма, руб

|

| 3

|

28.11 №3

|

ООО «Ирина»

|

500000-00

|

9000

|

59000-00

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

Итого за ноябрь

|

500000-00

|

9000

|

59000-00

|

Книга продаж должна быть прошнурована, пронумерована, подписана руководителем и главным бухгалтером, заверена печатью.

Сами же счета-фактуры вместе с накладными и актами должны быть подшиты в папку «Продажи» вместе с журналом учета счетов-фактур продаж.(прил 3) В дальнейшем все они будут занесены в журнал хозяйственных операций. А книга продаж нужна только для расчета и учета НДС.

Оформление счета-фактуры

Счета-фактуры являются основными документами по учету НДС и выставляются не позднее 5 дней с момента отгрузки товаров или оказания услуг.

При отгрузке товаров, оказания услуг, подпадающих под освобождение (льготу) от НДС, счета-фактуры также выписывается с отметкой: «НДС не облагается».

Если организация получила освобождение от уплаты НДС, то счет-фактура выставляется с указанием: «НДС не облагается».

Не выписывают счета-фактуры:

- организации, не являющиеся налогоплательщиками НДС;

- организации по реализации ценных бумаг, если это не брокерские или посреднические услуги;

- банки по операциям, не подлежащим налогообложению по НДС;

- страховые организации по операциям, не подлежащим налогообложению по НДС;

- негосударственные пенсионные фонды по операциям, не подлежащим налогообложению по НДС;

- организации, находящиеся на специальном налоговом режиме (УСН или ЕНВД).

Если организация реализует товары или оказывает услуги населению с использованием ККМ или бланков строгой отчетности, то счет-фактура выписывается в конце месяца в одном экземпляре на общую сумму реализации и заносится последней в журнал учета счетов-фактур продаж и книгу продаж.

В счете-фактуре, согласно законодательству, должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения ( при возможности ее указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8) стоимость товаров (работ, услуг), имущественных прав за все количество поставленных (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13) страна происхождения товара;

Для товаров, страной происхождения которых является Российская Федерация, сведения о стране происхождения и номер таможенной декларации не указываются.

Счет-фактура подписывается руководителем и главным бухгалтером организации.

Печать на счете-фактуре не ставится.

Если счет-фактуру выписывает индивидуальный предприниматель, то он рядом с подписью должен указать реквизиты свидетельства о государственной регистрации.

Следует отметить, что индивидуальные предприниматели, находящиеся на общем режиме налогообложения, должны вести учет в полном объеме, как и организации.

Если расчеты с покупателем производятся в иностранной валюте, то и счет-фактура может быть выставлен в иностранной валюте.

Кроме оказания услуг по основному виду деятельности счет-фактура также выставляется в момент получения средств в виде:

- авансов в счет предстоящих поставок товаров, выполнения работ, оказания услуг;

- финансовой помощи;

- на пополнение фондов специального назначения;

- процентов по векселям;

- процентов по товарному кредиту в части, превышающей ставку рефинансирования ЦБ РФ;

- страховых выплат по договорам страхования риска неисполнения договорных обязательств контрагентом страхователя-кредитора в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

При осуществлении операций, не связанных с основным видом деятельности, например реализации основных средств, продавцом выписывается счет-фактура на НДС, который рассчитывается от разницы между стоимостью продажи и стоимостью по которой это основное средство числится на учете организации.

1. Реализовано ОС Д 62.1 – К 91.1 14720

2. Списано с учета ОС Д 01в – К01 12000

3. Списана амортизация ОС Д 02 – К 01в 2000

4. Списана остаточная стоимость Д 91.2 – К 01в 10000

5. Начислен НДС Д 91.2 – К 68.2 720

6. Выявлен результат Д 91.9 – К 99.1 4000

Следует учесть, что по действующему законодательству индивидуальные предприниматели, которые находятся на общем режиме налогообложения с уплатой НДС, ведут учет и отчетность по НДС так же, как и организации, т.е. в полном объеме.

Отличием пока остается тот факт, что предприниматели не используют в учете счета бухгалтерского учета. Поэтому, прежде приступить к учету, а скорее еще до регистрации, следует внимательно изучить принципы работы с НДС, чтобы в дальнейшем избежать неприятных последствий, связанных с неверной уплатой НДС.

Далее приведены примеры работы с первичной документацией, заполнением счетов-фактур в различных ситуациях и подготовкой отчетности по НДС.

При правильном оформлении первичной документации можно заполнить декларацию по НДС без ошибок, а в конце квартала после окончательной обработки всего учета просто сверить остатки по счету 68.2 «Расчеты с бюджетом по НДС».

В примерах для простоты принято допущение: организация работает только один месяц (ноябрь), отчетность по НДС сдается ежеквартально.

Счет фактура на реализацию за наличный расчет

При реализации за наличный расчет с использованием ККМ или бланков строгой отчетности покупателям счет-фактура не выписывается, но она необходима для учета

Поэтому в конце месяца выписывается счет-фактура (прил 4) в одном экземпляре на общую сумму выручки за месяц, которая записывается под последним номером в журнал учета счетов-фактур продаж и в книгу продаж.

Журнал учета счетов –фактур покупок за ноябрь 2007 г.

| №

|

Дата, документ.

|

Поставщик

|

Сумма, руб

|

Оплата

|

| 1/03

|

10.11 № 14

|

ООО «Свет» (НДС 9000-00)

|

59000-00

|

|

| 1/03

|

14.11 №2

|

ООО «Заря» (НДС 2745-76)

|

18000-00

|

|

| |

|

Итого за ноябрь

|

77000-00

|

|

Книга покупок за ноябрь 2007 г.

| №

|

Дата, документ.

|

Поставщик

|

Без НДС

|

НДС

|

Сумма, руб

|

| 1/03

|

10.11 № 14

|

ООО «Свет»

|

50000-00

|

9000-00

|

59000-00

|

| 2/03

|

14.11 №2

|

ООО «Заря»

|

15254-24

|

2745-76

|

18000-00

|

| |

|

Итого за ноябрь

|

65254-24

|

11745-76

|

77000-00

|

Журнал учета счетов-фактур продаж за ноябрь 2007 г.

| №

|

Дата, документ.

|

Поставщик

|

Сумма, руб

|

Оплата

|

| 1

|

31.11 № 1

|

Регистрация за наличный расчет

|

118000-00

|

|

| |

|

Итого за ноябрь

|

118000-00

|

|

Книга продаж за ноябрь 2007 г.

| №

|

Дата, документ.

|

Поставщик

|

Без НДС

|

НДС

|

Сумма, руб

|

| 1

|

31.11 № 1

|

Реализация за наличный расчет

|

100000-00

|

18000-00

|

118000-00

|

| |

|

|

|

|

|

| |

|

Итого за ноябрь

|

100000-00

|

18000-00

|

118000-00

|

НДС к доплате = 18000-11746= 62

Счет фактура на аванс в счет предстоящих поставок

При поступлении аванса в счет предстоящих поставок необходимо выписать счет–фактуру на аванс. Она имеет тот же номер, что и последующая на отгрузку, только с индексом «а».

Счет-фактура на аванс выписывается в одном экземпляре и регистрируется в журнале учета счетов-фактур продаж и в книге продаж.(прил 5) Обязательным является и заполнение строки «Номер расчетно-платежного документа». Сумма без НДС не ставится.

После отгрузки товаров или оказания услуг выписывается счет-фактура на отгрузку, который заносится в журнал учета счетов-фактур продаж и в книгу продаж и производится за счет аванса. В этот момент производится запись по зачету аванса в книгу покупок. Таким образом производится корректировка НДС.

НДС к доплате = НДС с выручки + НДС с авансов – НДС с зачетных авансов – НДС предъявлен бюджету.

Журнал учета счетов –фактур за ноябрь 2007 г.

| №

|

Дата, документ.

|

Поставщик

|

Сумма, руб

|

Оплата

|

| 1/03

|

10.11 № 14

|

ООО «Свет» (НДС 9000-00)

|

59000-00

|

|

| 2/03

|

14.11 №2

|

ООО «Заря» (НДС 2745-76)

|

18000-00

|

|

| |

|

Итого за ноябрь

|

77000-00

|

|

Книга покупок за ноябрь 2007 г.

| №

|

Дата, документ.

|

Поставщик

|

Без НДС

|

НДС

|

Сумма, руб

|

| 1/03

|

10.11 № 14

|

ООО «Свет»

|

50000-00

|

9000-00

|

59000-00

|

| 2/03

|

14.11 №2

|

ООО «Заря»

|

15254-24

|

2745-76

|

18000-00

|

| |

31.11 № 1а

|

ООО «Салют»

|

150000-00

|

27000-00

|

177000-00

|

| |

|

Итого за ноябрь (покупки)

|

65254-24

|

11745-76

|

77000-00

|

| |

|

Итого за ноябрь (зачт.ав)

|

15000-00

|

27000-00

|

177000-00

|

Журнал учета счетов-фактур продаж за ноябрь 2007 г.

| №

|

Дата, документ.

|

Поставщик

|

Сумма, руб

|

Оплата

|

| 1а

|

16.11 № 1а

|

ООО «Салют»- аванс (НДС 36000-00)

|

236000-00

|

|

| 1

|

31.11 № 1

|

ООО «Салют» - отгр. (НДС 27000-00)

|

177000-00

|

|

| |

|

Итого за ноябрь

|

413000-00

|

|

Книга продаж за ноябрь 2007 г.

| №

|

Дата, документ.

|

Поставщик

|

Без НДС

|

НДС

|

Сумма, руб

|

| 1а

|

16.11 № 1-а

|

ООО «Салют»

|

200000-00

|

36000-00

|

236000-00

|

| 1

|

31.11 № 1

|

ООО «Салют»

|

150000-00

|

27000-00

|

177000-00

|

| |

|

Итого за ноябрь по аванс.

|

200000-00

|

36000-00

|

236000-00

|

| |

|

Итого за ноябрь по отгр.

|

150000-00

|

27000-00

|

177000-00

|

НДС к доплате = 27777+ 36000 – 27000 – 11746 = 24254

Заключение

Сущность налогообложения состоит в законном ограничении права собственности. Государство, несомненно, вправе изымать часть собственности у налогоплательщика для формирования централизированных фондов денежных средств и, соответственно, для реализации публичных задач и функций.

Теоретически объектом налогообложения НДС является добавленная стоимость, которая определяется посредством исключения из объема приобретенной и реализованной продукции стоимости всех затрат.

В курсовой работе показано, что на практике почти невозможно выделить добавленную стоимость в общей стоимости товаров, поэтому для упрощения расчетов за объект обложения налогом на добавленную стоимость принимается не добавленная стоимость, а весь оборот по реализации, включая стоимость списанных на издержки обращения материальных затрат. Выделение же налога на добавленную стоимость и исключение двойного налогообложения достигается тем, что плательщик перечисляет в бюджет разность между сумами налога, полученными от потребителей и уплаченными поставщикам. Таким образом, считается, что с введением нового метода облагаемый оборот по НДС возникает не в момент отгрузки, не в момент оплаты, не с переходом права собственности на товар, но при составлении счета-фактуры.

В курсовой работе рассмотрено оформление покупок, покупатели ведут журнал учета полученных от продавцов оригиналов счетов –фактур, в котором они хранятся, а продавцы ведут журнал учета выставленных покупателем счетов-фактур, в которых хранятся их вторые экземпляры.

А так же продаж для расчета и учета НДС.

Книга продаж ведется продавцом и предназначена для хронологической регистрации выданных им счетов-фактур или контрольных лент ККТ, бланков строгой отчетности при реализации товаров.

Приведены примеры работы с первичной документацией, заполнением счетов-фактур в различных ситуациях и подготовкой отчетности по НДС. Рассмотрена технология оформления счета-фактур на аванс в счет предстоящих поставок, показан пример заполнения налоговой декларации по НДС.

Список использованной литературы

1. Гражданский кодекс РФ 1 часть.

2. Налоговый кодекс РФ 2 часть.

3. Закон РФ «ОБ основах налоговой системы в Российской Федерации» от 27.12.91 № 2118-1 (с изменениями и дополнениями)

4. Беликова Т.Н Все об НДС.- СПб.: Питер, 2007.-144 с.

5. Миляков Н.В. Налоги и налогообложение: Учебник.- ИНФРА-М,-2006.

6. Консультант Плюс: Высшая школа, вып. 8 (программа информационной поддержки РН и О).-2007.

7. Правовая система «Гарант»-2007.

Приложение 2.1

| №п.п

|

№ счета- фактуры

|

Дата выписки счета-фактуры продавцом

|

Дата выдачи (получения) счета-фактуры продавцом (покупателем)

|

Наименование организации (покупателя или продавца)

|

Примечание

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1/03

|

№14

|

10.11.07

|

10.11.07

|

ООО «Свет»

|

59000-00

|

| 2/03

|

№2

|

14.11.07

|

14.11.07

|

ООО «Заря»

|

18000-00

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

Итого за ноябрь

|

77000-00

|

Приложение 2.2

Книга покупок

| №п.п

|

№ и дата счета- фактуры продавца

|

Дата оплаты счета - фактуры продавца

|

Дата принятия на учет товаров (работ, услуг), имущественных прав

|

Наименование продавца

|

ИНН продавца

|

КПП продавца

|

Страна происхождения товара. Номер таможенной декларации

|

| (1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(5а)

|

(5б)

|

(6)

|

| 1/03

|

№14

|

|

10.11.07

|

ООО «Свет»

|

7813002116

|

781301001

|

|

| 2/03

|

№2

|

|

14.11.07

|

ООО «Заря»

|

7814008118

|

781401001

|

|

| 3/03

|

№1а

|

|

31.11.07

|

|

7816005113

|

781601001

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

|

|

|

Итого за по покупкам по зачетным авансам

|

77000-00

|

|

|

Главный бухгалтер __________ Зеленова Т.Н

Индивидуальный предприниматель _________ Иванов В.Н

(подпись) (Ф.И.О)

Приложение 2.3

| Всего покупок включя НДС

|

В том числе

|

Покупки освобождаемые от налога

|

| Покупки, облагаемые налогом по ставке

|

| 18 процентов (8)

|

10 процентов (9)

|

0 процентов

|

20 процентов *

(11)

|

|

| Стоимость покупок без НДС

|

Сумма НДС

|

Стоимость покупок без НДС

|

Сумма НДС

|

|

Стоимость покупок без НДС

|

Сумма НДС

|

| (7)

|

(8а)

|

(8б)

|

(9а)

|

(9б)

|

(10)

|

(11а)

|

(11б)

|

(12)

|

| |

|

|

|

|

|

|

|

|

| 59000-00

|

50000-00

|

9000-00

|

|

|

|

|

|

|

| 18000-00

|

15254-24

|

2745-76

|

|

|

|

|

|

|

| 177000-00

|

150000-00

|

27000-00

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

| 77000-00

|

65254-24

|

11745-76

|

|

|

|

|

|

|

| 177000-00

|

150000-00

|

27000-00

|

|

|