| Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Бузулукский гуманитарно-технологический институт

(филиал) государственного образовательного учреждения высшего профессионального образования -

«Оренбургский государственный университет»

Кафедра «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине «Деньги, кредит, банки»

Кредитование физических лиц коммерческими банками

БГТИ (филиал) ГОУ ОГУ 060400.5005.01 ОО

| |

Руководитель работы

_________________Ревтова Е.Г.

«______»______________2010 г.

Исполнитель

Студент 2001 группы

________________Морозова С.А.

«_______»_____________2010г.

Нормоконтролер_______________

«_____»____________2010г.

|

Бузулук 2010

Содержание

| Введение …………………………………………………..………………

1 Теоретические основы организации кредитования физических лиц...

1.1 Сущность и принципы банковского кредита …….…….……..…

1.2 Виды банковских кредитов и порядок предоставления потребительского кредита………………………………………….……

1.3Особенности рынков потребительского кредитования в странах Европы и в США ……………………………………………………..….

2Анализ состояния рынка потребительского кредита в России на современном этапе …………………………………………………..….

2.1 Особенности предоставления потребительского кредита физическим лицам на примере Сбербанка РФ ……………..…………..

2.2 Современное состояние рынка потребительского кредитования………………………………………………………………

2.3 Сравнительный анализ условий кредитования физических лиц банками города Бузулук ….………………………………………….…..

3 Перспективные направления развития потребительского кредитования в РФ ………………………………………………………..

3.1 Перспективные направления развития потребительского кредитования для российских банков……………………………………

Заключение ……………………………………………….……………….

Список использованных источников .………...........................................

Приложение А ……………………………………………….……………

Приложение Б ……………………………………………….…………….

|

4

6

6

8

11

14

14

17

21

23

23

26

27

29

30

|

Введение

Уже давно в нашу привычную жизнь вошло такое понятие как кредитование физических лиц, или как еще говорят, кредиты частным лицам, потребительский кредит.

В настоящее время кредиты физическим лицам позволяют достичь желанной цели немедленно, когда нам это необходимо. Благодаря кредитованию любой человек может приобрести машину, бытовую технику, мебель, сделать ремонт в квартире, получить образование и даже приобрести недвижимость, не дожидаясь полного накопления необходимой для этого суммы. Кредитование физических лиц предусматривает большое количество различных видов кредитов. К примеру, кредит на потребительские нужды, автокредит , ипотека молодым семьям, образовательный кредит, отпуск в кредит и т.д.

Реклама

Кредиты физическим лицам избавляют нас от многих проблем, связанных с томительным ожиданием покупки нужных нам вещей, товаров, недвижимости. Каждый человек с легализованной заработной платой может всегда найти приемлемый вариант кредитования для себя. Однако в последнее время банки зачастую предлагают кредитование частных лиц, позволяющее людям, даже с «серым» доходом, получить кредит. Это так называемые экспресс-кредиты, часто их называют кредит без справки о доходах.

Из сказанного выше, можно сделать вывод, что кредитование физических лиц – это услуга, доступная практически каждому, с любыми формами и размерами доходов. Более того, каждый человек, так или иначе, сталкивался с кредитованием. Даже если сам лично и не брал кредит, то был у кого-то поручителем, или просто задумывался о том, чтобы начать «жить в долг». Сегодня все больше людей сталкиваются с кредитованием и между банками разворачивается настоящая борьба за каждого нового клиента.

Кредитование физических лиц - это одна из самых частых услуг предлагаемых банками. Кредитные операции составляют основу активной деятельности коммерческих банков, поскольку:

во-первых, их успешное осуществление ведет к получению основных доходов, способствует повышению надежности и устойчивости банков, а неудачам в кредитовании сопутствует их разорение и банкротство;

во-вторых, банки призваны аккумулировать собственные и привлеченные ресурсы для кредитования инвестиций в развитие экономики страны;

в-третьих, эта деятельность при ее успешном осуществлении приносит прибыль всем ее участникам: кредитным организациям, заемщикам и обществу в целом. Исходя из всего вышесказанного тема курсовой работы является очень актуальной.

Объектом исследования курсовой работы являются банковская система РФ и города Бузулук, а предметом исследования являются кредитование банком физических лиц.

Цель работы – Попытаться раскрыть вопросы о кредитовании физических лиц коммерческими банками.

Задачами курсовой работы являются:

- изучить теоретических основ организации кредитования физических лиц;

Реклама

- проанализировать состояние рынка потребительского кредита в России на современном этапе;

- исследовать перспективные направления развития потребительского кредитования в РФ.

1 Теоретические основы организации кредитования физических лиц

1.1

Сущность и принципы банковского кредита

Кредит представляет собой финансовую категорию, то есть входит в систему финансов. Порядок и условия кредитования в Российской Федерации регулируются главой 42 «Заем и кредит» Гражданского кодекса РФ.

Кредит (лат. сreditum – ссуда, долг, credere - верить) – это предоставление Банком или кредитной организацией денег Заемщику в размере и на условиях, предусмотренных кредитным договором., а Заемщик обязуется возвратить полученную сумму и уплатить проценты по ней[10]

.

Таким образом, при кредите заимодавцем выступает банк или кредитная организация, а предметом займа являются только деньги. Этим кредит отличается от ссуды или займа.

Ссуда – это передача вещи одной стороной (ссудодателем) в безвозмездное пользование другой стороне (ссудополучателю), которая обязуется вернуть ту же вещь в том же состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором[11]

.

Заем – передача одной стороной (заимодавцем) в собственность другой стороне (Заемщику) денег или другой вещи с обязательством заемщика возвратить заимодавцу ту же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.[12]

Кредит представляет собой форму движения денежного капитала кредитора. Он обеспечивает превращение капитала кредитора (собственного или привлеченного в форме депозитных вкладов) в заемный капитал заемщика.

Для того, чтобы проанализировать теоретические основы организации кредитования физических лиц, представляется необходимым исследовать эту тему через призму анализа таких понятий, как принципы, функции кредитования.

Принципы кредитования отражают сущность кредита, а также требования объективных экономических законов в сфере кредитных отношений, без понимания которых невозможно разобраться в основах кредитования физических лиц. Большинство экономистов к принципам кредитования относят: срочность, возвратность, целевой характер, платность, обеспеченность и дифференцированный режим кредитования Заемщиков.

Возвратность существенная черта кредита, т.е. свойство, органически присущее кредиту как экономической категории. Экономической основой данного принципа является непрерывность кругооборота средств, высвобождение их в денежной форме после его завершения. Поэтому правильнее говорить о таком принципе, как возвратность кредита в определенный срок, т.е. срочности кредита[13]

. Принцип срочности означает, что кредит выдается на четко указанный срок. Этот срок оговаривается в кредитном договоре. Существует несколько способов указания срока погашения кредита физическими лицами, а именно:

― возврат всей суммы основного долга и процентов по нему по фиксированной ставке в четко установленные периоды времени;

― возврат суммы основного долга в четко определенные промежутки времени, для каждого из которых установлена своя процентная ставка, т.е. это кредит с плавающей процентной ставкой (ролл-оверный);

― возврат в четко установленные периоды времени только суммы процентов по кредиту и возврат по истечении срока действия кредитного договора всей суммы основного долга по кредиту;

― указывается не время возврата кредита и процентов по нему, а только условия их возврата. Например, возврат кредита по первому требованию кредитора (онкольный кредит), порядок погашения кредита (овердрайф, контокоррентный кредит). Срочность кредита означает его возврат.

Принцип целевого характера кредита предполагает выдачу ссуд на строго определенные цели, которые так же, как и объекты, могут широко варьироваться. Каждый потенциальный Заемщик, испрашивая кредит, обязательно указывает конкретную цель. Банк, выдав кредит, призван проверять целевое его использование, в случаях же нарушения условий кредитного договора должен применять санкции.

Принцип платности кредита заключается в том, что по окончании срока кредитного договора заемные деньги должны быть возвращены кредитору в полной сумме (основной долг) и с процентами. В случае невозврата кредита в срок Заемщику начисляются пени (т.е. штрафные санкции), размер которых устанавливается в кредитном договоре.

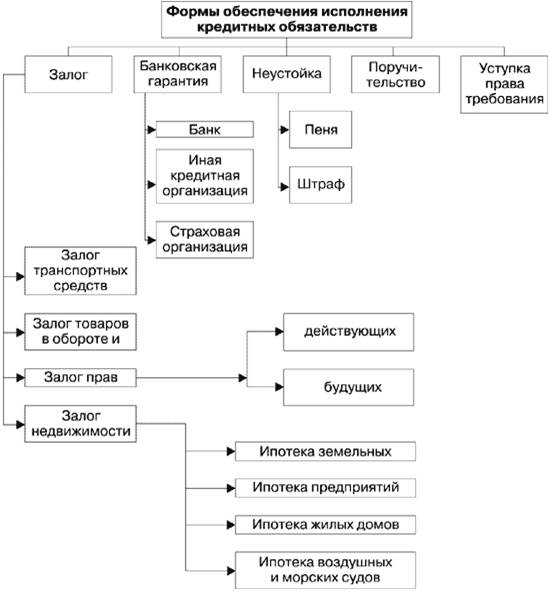

Основными видами обеспечения кредита являются поручительство, гарантия, залог, страхование ответственности Заемщика за непогашенный кредит и обязательства в других формах, принятых практикой (см. Приложение А). Принцип обеспеченности кредита сформировался в период кредитной реформы 1930-1932 гг. но сущность его до настоящего времени не изменилась.

Принцип дифференцированного подхода со стороны кредитной организации к различным категориям потенциальных заемщиков означает, что кредит должен выдаваться не всем потенциальным заемщикам, которым требуется, а только отобранным по их кредитоспособности. Отбор заключатся в том, что перед заключением кредитного договора специалисты кредитного отдела банка анализируют кредитоспособность будущего заемщика и изучают факторы, которые могут повлечь за собой непогашение кредита. Данный принцип кредитования направлен на снижение риска возможных убытков, связанных с не возвратом или несвоевременным возвратом заемщиком кредитной суммы.

1.2 Виды банковских кредитов и порядок предоставления потребительского кредита

В случае потребительского кредита заемщиком выступает физическое лицо, а кредитором – коммерческий банк или финансово - банковское учреждение с правом кредитной деятельности. Цель заимствования средств – потребление. В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и др.

Классификация потребительских ссуд может быть проведена по ряду признаков, в том числе, по целевому направлению, по видам обеспечения, по способу предоставления, по срокам и методам погашения и т.д.

По целевому направлению ссуды могут быть целевыми (на образование, под залог ценных бумаг, ипотечные) и нецелевыми (на неотложные нужды, овердрафт). По обеспечению различают ссуды необеспеченные (бланковые), и обеспеченные. По способу предоставления ссуды делятся на разовые и возобновляемые. В группу возобновляемых (револьверных) кредитов включаются кредиты по единым активно – пассивным счетам в форме овердрафта.

Овердрафт - это допущение дебетового остатка на счете клиента. Во многих странах клиентские овердрафты запрещены законодательно (однако они активно используются в Великобритании). Овердрафт рассматривается как своеобразная ссуда клиенту, которая должна быть погашена в короткие сроки и по процентной ставке, превышающей среднерыночную.

По срокам кредитования потребительские ссуды подразделяют на:

· краткосрочные (сроком до 1 года)

· среднесрочные (сроком от 1 года до 3-5 лет)

· долгосрочные (сроком свыше 3-5 лет)

В настоящее время в связи с общей экономической нестабильностью, деление потребительских ссуд по срокам носит условный характер. Банки, предоставляя ссуды, делят их на краткосрочные (до 1 года) и долгосрочные (свыше 1 года).

По методу погашения различают ссуды, погашаемые без рассрочки платежа, и ссуды с рассрочкой платежа. Кредиты без рассрочки имеют важную особенность: по таким кредитам погашение задолженности по ссуде и процентов осуществляется единовременно. Ссуды с рассрочкой платежа включают: ссуды с равномерным периодическим погашением и с неравномерным периодическим погашением. Для банка выгоднее, чтобы сумма погашалась периодически в течение всего периода действия договора, потому что это высвобождает кредитные ресурсы для новых возможностей и ускоряет оборачиваемость кредита[14]

. Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком. Косвенный банковский кредит подразумевает наличие посредника в кредитных отношениях банка с клиентом. Такими посредниками по большей части выступают предприятия розничной торговли.[15]

Схема кредитования включает следующие основные этапы:

1. Рассмотрение заявки на кредит;

2. Изучение кредитоспособности заемщика;

3. Оформление кредитного договора;

4. Выдача кредита;

5. Контроль за исполнением кредитной сделки.

При обращении клиента в Банк за получением кредита уполномоченный сотрудник кредитующего подразделения (кредитный инспектор) разъясняет ему условия и порядок предоставления кредита, выясняет у клиента цель, на которую испрашивается кредит, знакомит с перечнем документов, которые будут необходимы для получения кредита. Рассмотрение заявки заемщика, поступившей в банк, всегда начинается с рассмотрения документов. В них содержатся основные сведения о заемщике и испрашиваемом кредите: размер, вид, цель, срок, возможное обеспечение. В то же время для заемщиков, имеющих постоянные кредитные отношения с банком, перечень предоставляемых для кредитования документов может быть банком сокращен.

Проблема оценки кредитоспособности заемщика банка не относится к числу достаточно разработанных. Изучение кредитоспособности заемщика, т.е. его способности своевременно и в полном объеме погасить задолженность по ссуде, начинается с изучения риска непогашения кредита, который может возникнуть под воздействием различных факторов. Отсюда, прежде чем принимать решение о выдаче кредита клиенту, банк анализирует его кредитоспособность.

Схема изучения кредитоспособности заемщика каждый банк вырабатывает самостоятельно. Здесь рассмотрена примерная схема.

Кредитный инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете; определяет платежеспособность клиента и максимально возможный размер кредита. При проверке сведений кредитный инспектор выясняет с помощью единой базы данных кредитную историю заемщика и размер задолженности по ранее полученным кредитам; направляет запросы в учреждения, предоставлявшие ему ранее кредиты. Кредитующее подразделение направляет пакет документов юридической службе и службе безопасности Банка. Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству. Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете. По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитующее подразделение.

При принятии положительного решения кредитный инспектор вносит соответствующую информацию в единую базу данных индивидуальных заемщиков и приступает к оформлению документов.

Особое место среди кредитных документов принадлежит кредитному договору, регулирующему весь комплекс взаимоотношений банка с клиентом. Как правовой документ кредитный договор должен соответствовать весьма жестким требованиям по оформлению, структуре, четкости формулировок. Именно поэтому оправданно существование типовых форм кредитных договоров применительно к различным видам кредитов. Основываясь на типовой форме, банки обычно разрабатывают собственные варианты кредитных договоров. Их может быть несколько, причем основное их отличие друг от друга сводится, как правило, к тому или иному механизму обеспечения погашения кредита.

Кредитный инспектор визирует подписанные заемщиком кредитный договор и график погашения кредита и направляет их на подпись руководителю банка или другому уполномоченному лицу.

Выдача кредита в рублях производится, в соответствии с условиями кредитного договора, как наличными деньгами, так и в безналичном порядке путем:

· зачисления на счет заемщика по вкладу до востребования;

· зачисления на счет пластиковой карточки заемщика;

· оплаты счетов торговых и других организаций;

· перечисления на счета гражданам-предпринимателям.

Выдача кредита в иностранной валюте производится только в безналичном порядке зачислением на счет по вкладу до востребования или счет пластиковой карточки заемщика, что должно быть предусмотрено в кредитном договоре.

Банк должен следить за финансовым состоянием заемщика и при его ухудшении продать залог, потребовать оплаты долга гарантом и т.д[16]

.

1.3

Особенности рынков потребительского кредитования в странах Европы и в США

Система потребительского кредитования в странах запада стала применяться на практике гораздо ранее, чем в России. Опыт ведущих стран был использован отечественными экономистами при создании и внедрении механизма предоставления кредита в нашей стране.[17]

В зарубежной практике потребительскими называют ссуды предоставляемые населению для приобретения потребительских товаров длительного пользования. Частные лица пользуются также и другими ссудами (в т. ч. на строительство и приобретение жилья, неотложные нужды и прочие). Эта практика складывалась десятилетиями и отличается многообразием. Прежде всего для нее характерно разнообразие кредиторов: банковские потребительские ссуды; ссуды торговых организаций; потребительские ссуды кредитных учреждений небанковского типа (ломбарды, пункты проката, кассы взаимопомощи, кредитные кооперативы, строительные общества, пенсионные фонды и т. д.); личные или частные потребительские ссуды (предоставляемые частными лицами); потребительские ссуды, предоставляемые заемщикам непосредственно на предприятиях и в организациях по месту работы.

Например, в США большую часть потребительских ссуд предоставляют американцам коммерческие банки (44%), но с ними активно конкурируют финансовые компании (около 24%), кредитные кооперативы (13,9%) и специализированные сберегательные институты (10,7%). Правда, роль ссудосберегательных учреждений после кризиса 1980-х резко снизилась. Есть и другие возможности получить ссуду.

Аналогичная практика наблюдается и в странах Западной Европы, где практически все кредитные институты – от универсальных коммерческих банков (например, в Германии) до специализированных сберегательных институтов (взаимосберегательных банков в Великобритании и сберегательных банков в других странах) – выполняют различные услуги по кредитованию индивидуальных заемщиков.

В Германии наиболее распространенной формой потребительского кредита выступает предоставление кредита в налично-денежной форме в сумме до 75 тыс. марок. Это выгодно заемщику, поскольку при оплате товара наличными магазин может сделать клиенту скидку до 5% стоимости товара. За пользование таким кредитом банк устанавливает фиксированную процентную ставку на весь срок действия кредитного договора. Уровень процентной ставки относительно невысок. Кроме уплаты процентов за пользование ссудой, заемщик возмещает банку затраты на обработку данных кредитного договора. Максимальный срок пользования потребительским кредитом в Германии составляет 6 лет. Размер ежемесячного платежа в погашение ссуды зависит от размера ссуды, срока действия кредитного договора, процентной ставки. После определения размера платежа, его сумма автоматически ежемесячно взыскивается с текущего счета клиента. Сумма кредита, срок кредитования, формы и сроки погашения ссуды, а при необходимости и обеспечение определяются в кредитном договоре по соглашению сторон в зависимости от кредитоспособности заемщика.

В Великобритании потребительский кредит предоставляется клиенту для приобретения практически любого товара или оплаты услуг: ссуда на потребительские цели (consumer loan), формирование личного кредитного плана (personal credit plan); ссуда с погашением в рассрочку (instalment loan); потребительская денежная ссуда с разовым погашением (single payment personal cash loan); ссуда под страховой полис (policy loan); ссуда частному лицу на неотложные нужды (use-as-you-please loan) и др. Ссуды выдаются после анализа кредитоспособности клиента на суммы свыше 500 ф. ст. кратные 100, причем верхнего лимита кредитования не существует. Банк самостоятельно определяет возможности клиента по погашению ссуды.

Ипотечные ссуды в Великобритании включают в себя: ссуду физическому лицу на покупку нового дома до момента продажи заемщиком его старого дома (bridging loan); ссуду на покупку дома (housing loan), предлагаемую физическим лицам, как правило, не владеющим на момент выдачи ссуды какой-либо недвижимостью; ссуду на улучшение (ремонт) дома (home improvement loan), предоставляемую домовладельцу, планирующему реконструкцию, перестройку или ремонт принадлежащего ему дома; ссуду фермеру на улучшение земельных угодий (improvement loan) и др.

Наряду с предоставлением ипотечного кредита британские банки предлагают индивидуальным заемщикам дополнительные финансовые услуги: страхование строений; страхование обстановки дома; страхование платежей в погашение ипотечной задолженности; страхование ипотеки; бриджинг ссуды (кредитование разницы в стоимости нового и старого домов); ссуды на улучшение жилищных условий и ссуды с индивидуальными условиями; пенсионные ссуды, размер которых зависит от места работы и планов ухода на пенсию клиента банка (например, клиент может получить освобождение от уплаты налогов на пенсионные выплаты, если он уплачивает проценты по такой ссуде. Ипотечная задолженность погашается за счет необлагаемой налогами общей суммы пенсии, оставляя другую ее часть для личного потребления); процентные займы предоставляются частным лицам, переезжающим в новый дом в конце их карьеры. Им предлагается уплатить лишь проценты по ипотечному кредиту за счет других источников средств – продажи ценных бумаг, освобождения от налогов пенсионных сумм или др.[18]

2 Анализ состояния рынка потребительского кредита в России на современном этапе

2.1 Особенности предоставления потребительского кредита физическим лицам на примере Сбербанка РФ

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%. По данным журнала The Banker (1 июля 2009 г.), Сбербанк занимал 38 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира.

Основанный в 1841 г. Сбербанк России сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 1 июня 2009 г., доля Сбербанка России на рынке частных вкладов составляла 50,5%, а его кредитный портфель соответствовал более 30% всех выданных в стране займов.

Сбербанк России обладает уникальной филиальной сетью и в настоящее время в нее входят 18 территориальных банков и более 19 050 подразделений по всей стране. Дочерние банки Сбербанка России работают в Казахстане, на Украине и в Белоруссии. Сбербанк нацелен занять 5% долю на рынке банковских услуг этих стран. В соответствии с новой стратегией, Сбербанк России планирует расширить свое международное присутствие, выйдя на рынки Китая и Индии. В целом планируется увеличить долю чистой прибыли, полученной за пределами России, до 5% к 2014 г

По организационной структуре Сберегательный банк РФ является акционерным коммерческим банком. Он учрежден Центральным Банком России как акционерное общество открытого типа и зарегистрирован в ЦБ РФ 20 июня 1991 г.

Учредитель и основной акционер Банка — Центральный банк Российской Федерации (Банк России). По состоянию на 8 мая 2009 г., ему принадлежит 60,25 % голосующих акций и 57,58% в уставном капитале Банка. Остальными акционерами Сбербанка России являются более 273 тысяч юридических и физических лиц. Высокая доля иностранных инвесторов в структуре капитала Сбербанка России (более 24%) свидетельствует о его инвестиционной привлекательности.

Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте “BBB”, агентством Moody’s Investors Service - долгосрочный рейтинг депозитов в иностранной валюте “Baa1”. Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале.

В октябре 2008 г. Сбербанком была принята новая стратегия развития на период до 2014 г., в рамках которой Банк нацелен на дальнейшее развитие своих конкурентных преимуществ и создание новых областей роста. Совершенствование системы управления рисками, оптимизация расходов и реализация инициатив, направленных на повышение эффективности деятельности, позволят Сбербанку России доказать свою устойчивость в текущих условиях нестабильности на глобальных финансовых рынках, сохранить лидерство в российской финансовой системе и стать одной из лучших мировых кредитных организаций. [19]

Наиболее важными направлениями размещения средств Сберегательного банка РФ являются ссуды и инвестиции, на которые приходится 44,3% активов баланса банка, за ними следуют: перераспределение кредитных ресурсов между учреждениями Сбербанка РФ (19,2%), размещение средств на валютных счетах в банках-корреспондентах (1,3%), в основные фонды, дебиторам и прочее. Также, достаточно большую долю в объемах кредитования физических лиц занимает потребительское кредитование.

Кредитование потребительских нужд населения осуществляется Сбербанком России при соблюдении принципов: возвратности, платности, срочности, целевой направленности, обеспеченности.

Как правило, не каждый может получить потребительский кредит. Важным критерием при выдаче потребительского кредита является платежеспособность заемщика. Для финансового учреждения, предоставляющего любой вид кредита, важно знать, что его деньги будут возвращены вместе с процентами и остальными выплатами.

Для получения потребительского кредита заемщик должен предоставлять в Сбербанк РФ и его филиалы следующий пакет основных документов:

1. Справка с места работы, где указывается заработная плата по месту основной работы с указанием размера и видов удержания, а также стажа работы;

2. Документы, подтверждающие доход по вкладам в банках;

3. Другие документы, подтверждающие доходы клиентов (от сбережений, ценных бумаг, паев и т.д.);

4. Удостоверение личности (паспорт).

На основании документов банк выявляет финансовую и социальную стабильность физического лица. При всех равных условиях предпочтение оказывается клиенту, имеющему стабильные доходы, длительный стаж работы. Цель анализа платежеспособности заключается и в том, чтобы определить наиболее рациональные условия предоставления потребительского кредита в части его размера, сроков, процентной ставки. Такой дифференцированный подход к клиентам максимально призван учитывать интересы как физического лица, так и Сбербанка РФ.

В настоящее время Сбербанк России предоставляет следующие виды потребительских ссуд: .[20]

- Ипотека:

± Ипотечный кредит

± Ипотечный +

± Ипотечный стандарт

± Кредит на недвижимость

± Молодая семья

± Рефинансирование жилищных кредитов

- Деньги:

± Доверительный кредит

± Кредит на неотложные нужды

± Потребительский кредит

± Кредит на неотложные нужды без обеспечения

± Пенсионный кредит

± Кредит владельцам личных подсобных хозяйств

± Корпоративный кредит

- Автокредит:

± Автокредит

± Автокредит (Кредитная фабрика)

± Автокредит с государственным субсидированием

± Автокредит по партнерским программам с автопроизводителями

- Образование:

± Образовательный кредит

Потребительский кредит предоставляется физическим лицам Сбербанком РФ на различные цели потребительского характера. Особенностями его предоставления Сбербанком РФ является то, что он выдается гражданам от 18 до 70 лет при условии, что срок возврата потребительского кредита по договору наступает до исполнения заемщику 75 лет. Уплата процентов производится ежемесячно с погашением кредита, начиная с 1 числа, следующего за месяцем заключения кредитного договора.

Следует отметить, что предоставление Сбербанком РФ кредита на неотложные нужды без обеспечения сейчас ограниченно из – за наличия просроченных сумм погашения, роста безработицы в стране, увеличения процентной ставки по кредиту, нестабильности экономики в стране в целом.

В основном, потребительский кредит на неотложные нужды широко предоставляются коммерческими банками. В городе Бузулук это «ВТБ 24», «Совкомбанк», «Агропромкредит», «Оренбург», «Монетный дом», «Спутник», «Никобанк», «Россельхоз» и др.

Выдача кредитов производится на основе заключаемых кредитных договоров между банком и индивидуальными заемщиками. Срок рассмотрения вопроса о предоставлении кредита не должен превышать от момента предоставления полного пакета документов до принятия решения 15 календарных дней – по кредитам на неотложные нужды и 1 месяц – по кредитам на приобретение недвижимости.

2.2 Современное состояние рынка потребительского кредитования

В аналитических отчетах, посвященных потребительскому кредитованию в России в текущий момент, традиционно акцентируют внимание на «результатах» кризисного периода в экономике нашей страны, на тех изменениях, которые произошли за последние полтора года в жизни простых потребителей. Однако для адекватного представления существующего состояния дел нужно понимать, что далеко не все сегменты жизни банковских клиентов так уж сильно трансформировались, как об этом принято говорить.

Одним из таких показателей, практически не менявшемся за последние два года, являются цели, на которые «среднестатистический» банковский клиент оформляет наличные под проценты. Основные направления личных затрат заемщиков сегодня, как и ранее, чаще всего идут на покупку автомобиля, ремонт, расширение малого и среднего бизнеса для предпринимателей или рефинансирование текущих долгов. Все эти цели присутствуют в качестве наиболее часто озвучиваемых во всех регионах нашей страны, включая такие города, как Москва, Санкт-Петербург, Екатеринбург, Тюмень и Ростов–на–Дону. Однако интересно отметить, что приобретение автомобиля с помощью потребительского кредита чаще всего интересует москвичей и жителей Екатеринбурга. Эта цель присутствовала в 50% и 30% анкет, соответственно.

Жители остальных городов прибегают к такому способу покупки машины лишь в 10% случаев. Деньги на ремонт и мелкие бытовые усовершенствования в 50% заполненных анкет указывают в Ростове-на-Дону и Тюмени, и в 40% случаев эта цель присутствует у заемщиков из Санкт-Петербурга. В Екатеринбурге для этого используются лишь 35% кредитов, а в Москве только 20%. Наличные под проценты на расширения малого и среднего бизнеса чаще всего, в 40% случаев, оформляют жители города на Ниве. В столице на эту цель направляются 20% потребительских кредитов. Третье место удерживает за собой Екатеринбург, где лишь 15% заемщиков готовы связать себя обязательствами по такой причине. Меньше всего, порядка 10%, эта цель интересует жителей Ростова–на–Дону. Зато рефинансирование текущих задолжностей с помощью кредита ростовчан интересует больше всего, по этой причине оформляется около 30% всех «потребов». На втором месте по этому показателю находятся города Тюмень и Екатеринбург, где 20% кредитов преследуют такую цель. Третье место с 10% в каждом городе занимают жители «двух столиц».

Если же сравнить между собой состояние дел в сегменте потребительского кредитования по другим критериям на март месяц в 2008-м, 2009-м и 2010-м годах, то картина будет достаточно сильно отличаться. И дело здесь не только в широко освещаемых средствами массовой информации изменениях требований к заемщику, ужесточении кредитной линии банков, хотя, безусловно, эти факты играют свою роль, но и в радикальном пересмотре самих подходов в стратегии по привлечению клиентов. Аналитики полагают, что столь серьезные изменения банковских приоритетов в отношении потребительского кредитования были реакцией, на ситуацию с постоянно возрастающей просроченной задолжностью, которая наблюдалась в начале прошлого года, то есть «ответом» на поведение самих заемщиков. Улучшению положения дел в этом сегменте рынка способствовало прохождение фазы острого кризиса ликвидности. У банков появились денежные ресурсы, и они требуют размещения.

Но, в отличие, например, от автокредитов, ставки по «потребам» по-прежнему с докризисными ни в какое сравнение не идут. Минимум находится на отметке около 20 % годовых, в то время как в 2008 году абсолютно реально было получить такой кредит под 15% и даже ниже. И этот анализ можно назвать вполне «оптимистическим», так как большая часть экспертов приводит намного более «смелые» цифры. На март месяц минимальная ставка по «потребам» составила 26,28%, а максимальная 32,58%. Тем не менее, эти показатели правильно интерпретировать в позитивном ключе, так как указанные результаты ниже тех, что были в феврале и январе текущего года. Среднерыночная ставка по потребительскому кредиту в рублях в марте 2010 г. составила 29,43%. По сравнению с февралем 2010 г. наблюдается снижение среднерыночной ставки в рублях на 1,15 процентных пункта (среднерыночная ставка по потребительскому кредиту в феврале 2010 г. составляла 30,58%). Если же сравнивать между собой февраль и январь текущего года, то результаты будут более скромными.

Среднерыночная ставка по потребительскому кредиту в рублях в феврале 2010 г. составила 30,58%. По сравнению с январем 2010 г. наблюдается снижение среднерыночной ставки в рублях лишь на 0,20 процентных пункта (среднерыночная ставка по потребительскому кредиту в январе 2010 г. составляла 30,78%). Нужно отметить, что подобное снижение наблюдается только по «потребам», оформленным в рублях. Проценты по займам в иностранной валюте остались на прежнем месте. Средний срок рассмотрения заявок, официально озвучиваемый банками, составляет 3 рабочих дня. Минимальный срок рассмотрения 1 рабочий день, максимальный - 5 рабочих дней. Большинство банков предлагает потребительские кредиты на срок до 3 и 5 лет. Максимальный срок потребительского кредитования равен 5 годам. [21]

Крупные игроки рынка розничного кредитования ежемесячно удваивают объем выданных кредитов и активно возвращаются на рынок.

«С улучшением ситуации на рынке труда и в экономике в целом банки выходят на рынок, рассчитывая на увеличивающийся спрос на кредиты со стороны населения. То есть активизация банков на рынке розничного кредитования - это прежде всего ответ на рост клиентского спроса», - объясняют банкиры. Еще одна причина - агрессивное поведение государственных банков, которые сейчас активно увеличивают свою долю в розничном секторе, заставляя других игроков проявлять активность.

В банках считают, что в этом году игроки будут наиболее активны в сегменте кредитных карт, автокредитовании и потребительских кредитах (наличными). «Сейчас банки заинтересованы в первую очередь в краткосрочных кредитных продуктах с достаточно высокой доходностью», - объясняют банкиры. При этом наиболее высока вероятность быстрого возвращения к докризисным условиям выдачи в потребительском кредитовании.

В последние два-три месяца возросла активность на рынке автокредитования. Многие банки, которые год назад закрыли свои программы, сегодня стали их активно «реанимировать». Определенный рост происходит и в сфере ипотечного кредитования, это заметно по возросшему количеству заявок и выдач. Что касается ставок, то в последнее время наблюдается их активное снижение, хотя говорить о возвращении к докризисным ставкам еще рано.

В течение 2009 года процентные ставки, к примеру, в автокредитовании снизились на 8-10%, а по валютным кредитам уже достигли уровня докризисных. Сейчас на рынке доступны автокредиты со ставкой в валюте 10-11% годовых. По кредитам наличными ситуация аналогичная, в среднем ставка снизилась на 5-7%.

«В этом году снижение ставок по всем видам кредитования продолжится. Достигнут они докризисных показателей или нет, будет зависеть от стоимости привлечения денежных ресурсов», - говорят в банках. Возможно, наиболее низкие ставки будут по автокредитам и в ипотеке.

Предложение автопроизводителями своих кредитных программ, безусловно, будет развиваться и в этом году. Благодаря этому банки смогут предоставлять автокредиты по льготным ставкам. Также высока вероятность государственного субсидирования ставок по ипотеке.

Прошлый год отметился ужесточением требований к заемщику - многие банки в кризис перешли на кредитование только своих проверенных клиентов, появились стоп-листы отраслей и профессий, учитывался только «белый» доход. Что изменится в этом году?

Ситуация с выплатами кредитов сильно изменилась в 2009 году. Банки стали более внимательно относиться к кредитным рискам, что повлекло ужесточение требований к заемщикам. Например, если ранее особого внимания количеству уже действующих кредитов у клиента не уделялось, также строго не лимитировался прожиточный минимум на члена семьи, то сегодня эти факторы зачастую играют ключевую роль. Плохая кредитная история практически сразу же сводит шансы к получению нового кредита до нуля. Более внимательно банки стали относиться к кредитной нагрузке не только на потенциального заемщика, но и на членов его семьи. Чем больше количество кредитов в семье, тем меньше шансов получить новый кредит. В 2010-м более жесткий подход к рассмотрению кредита по сравнению с докризисным периодом сохранится, особенно это будет касаться рассмотрения необеспеченных кредитов.

На более лояльное отношение могут рассчитывать только свои, проверенные клиенты. Они будут получать более дешевые и внушительные кредиты с меньшим пакетом документов.[22]

Рост кредитования в России по итогам 2010 года может составить 20 процентов. По итогам прошлого года наблюдается рост кредитного портфеля в размере 0,2% при существенном сокращении кредитов домашним хозяйством и увеличением корпоративных кредитов.

Кредитная активность - это всегда запаздывающий показатель относительно общей экономической активности. Сначала происходит экономический рост, потом с лагом в несколько месяцев рост кредитов. Это связано со сменой заемщиков в период выхода из кризиса. Старые заемщики уходят и появляются новые. Началом экономического роста в РФ можно считать IV квартал 2009 года, соответственно рост кредитной активности будет наблюдаться в конце I - начале II квартала 2010 года[23]

.

2.3 Сравнительный анализ условий кредитования физических лиц банками города Бузулук

Рассмотрим условия кредитования физических лиц (вид кредита – неотложные нужды) банками, действующими на кредитном рынке города Бузулук.

Из всех банков, действующих на территории города Бузулук, для проведения анализа мною были выбраны три: ВТБ 24, Совкомбанк и Сбербанк.

Выбраны следующие параметры сравнения (см. Приложение Б):

- Сроки кредитования,

- Суммы кредита (min – max),

- Ставки по кредитам,

- Документы, необходимые для получения кредита,

- Возрастные рамки,

- Стаж заемщика,

- Наличие обеспечения,

- Валюта.

Как видно в таблице (Приложение Б) Сбербанк РФ предлагает срок кредитования от наиболее минимального – 3 месяца – до максимального – 5 лет. Совкомбанк проигрывает в этом Сбербанку, т.к. минимальный срок кредитования начинается с 6 месяцев, а максимальный только 3 года. ВТБ 24 занимает промежуточное положение минимальный срок кредитования 6 месяцев, а максимальный 5 лет.

Наиболее минимальную сумму кредита предлагает Совкомбанк – 5000 рублей, чуть больше Сбербанк – 15 000 рублей, ВТБ 24 – 50 000 рублей. Большая максимальная сумма кредита у ВТБ 24 – 3 000 000 рублей, чуть меньше предлагает Сбербанк – 250 000 рублей, Совкомбанк существенно проигрывает обоим банкам, максимальная сумма кредита, которую может банк предложить – 120 000 рублей.

Сравнивая ставки по кредитам, можно сделать следующие выводы: наиболее «дорогие» кредиты предлагает Совкомбанк (33% годовых), наиболее «дешевые» предлагает Сбербанк (19% годовых), ВТБ 24 занимает промежуточное положение (от 22 % до 25% годовых).

Сравним пакет документов, обязательных для оформления кредита. Меньший пакет документов необходим для оформления кредита в Совкомбанке и Сбербанке, для оформления кредита в ВТБ 24 нужно на один документ меньше, но, в отличие от Сбербанка и ВТБ 24, Совкомбанку не требуется справка о доходах.

Оценивая возрастные рамки, можно сделать вывод, что Совкомбанк охватывает большую группу потенциальных заемщиков (от 20 до 70 лет).

Наименьший стаж требуется для оформления кредита в Совкомбанке (не менее 4 месяцев), больший для оформления в ВТБ 24 (не менее 1 года), Сбербанк занимает промежуточное положение ( не менее 6 месяцев).

Относительно обеспечения кредита для потенциального клиента проще взять кредит в Совкомбанке – поручительство не требуется, в ВТБ 24 обеспечение требуется при сумме кредита свыше 750 000 рублей, а в Сбербанке поручительство является обязательным.

Предложить кредит в иностранной валюте (доллары США, евро) может только Сбербанк РФ.

На основании всего выше сказанного можно сделать вывод о том, что Совкомбанк ведет наиболее рискованную кредитную политику, т.к. обеспечение по кредиту не требуется, стаж необходимый потенциальному заемщику минимальный – 4 месяца, пакет документов так же минимальный (и справка о доходах не требуется).

3 Перспективные направления развития потребительского кредитования в РФ

3.1 Перспективные направления развития потребительского кредитования для российских банков

В целом же по соотношению розничных кредитов к ВВП Россия отстает от многих стран, поэтому потенциал роста велик и рынок потребительского кредитования в нашей стране продолжит развиваться быстрыми темпами: через два года кредитами будут пользоваться уже 30–40% населения, а через пять-семь лет Россия по этому показателю достигнет уровня западных стран (80–90% населения). При этом продукты, наиболее востребованные на рынке в настоящее время, имеют различный потенциал роста (рис.1).

Рис 1. Наиболее востребованные на рынке продукты

Потенциал рынка в масштабах всей экономики остается огромным, и при этом по показателю доходности это направление крайне привлекательно, особенно с учетом разницы в кредитных и депозитных ставках, и ставках в России и развитых странах. Так, имея возможность привлекать "дешевые" заемные средства за рубежом и размещать на российском розничном рынке по ставкам в несколько раз выше, банки получают маржу, полностью перекрывающую все риски не возврата кредитов. Данная схема наиболее привлекательна для кредитных организаций, имеющих выход на рынок иностранного капитала и обладающих высокими для своего уровня кредитными рейтингами (в большинстве своем характерно для крупных банков). При этом следует отметить, что по мере развития рынка потребительского кредитования и усиления конкуренции кредитные ставки снижаются, особенно с приходом иностранных инвесторов.

Сохранению высоких темпов роста рынка потребительского кредитования будут способствовать следующие факторы:

- активный приход иностранных инвесторов в данный сектор;

- расширение кредитной инфраструктуры и внедрение новых инструментов кредитования;

- повышения доверия населения к банковской системе;

- продолжение роста денежных доходов;

- рост финансовой грамотности населения;

- развитие системы кредитных бюро.

В целом развитие отрасли будет проходить в направлении активного внедрения современных зарубежных технологий ведения бизнеса и повышения качества обслуживания, чему в большой степени способствует приход западных инвесторов и привлечение иностранных специалистов. Следует ожидать расширения числа участников рынка и снижения концентрации, так как рыночная ниша относительно незанята, а также усиления региональной экспансии, что обусловлено резким повышением конкуренции в столичном регионе. Кроме того, следует отметить, что положительное влияние на сектор потребительского кредитования оказывает активное развитие сетевой розничной торговли.

Наибольшее перспективными направлениями развития рынка потребительского кредитования связаны с двумя продуктами: ипотечное кредитование и кредитные карты.

Сегодня кредиты на покупку жилой недвижимости предлагают порядка 160 российских банков. Подавляющее большинство из них работает по программе Агентства по ипотечному жилищному кредитованию (АИЖК). Около 20 банков разрабатывают собственные программы. Кредиты на приобретение жилья в настоящее время составляют 22,6 % от общей суммы розничных активов, а собственно ипотечные жилищные кредиты — 17,4%. [15]

Небольшая доля жилищных кредитов объясняется различными причинами, так: медленное строительство нового жилья, наличие значительного жилого фонда, требующего капитального ремонта, быстрым ростом цен на недвижимость и т.д.

Тем не менее, очевидно, что развитие ипотечного рынка, усиление конкуренции среди банков, проведение продуманной государственной политики, направленной на стимулирование спроса населения на ипотечные кредиты, а также продолжающийся рост реальных доходов населения приведет к изменениям в структуре выданных населению кредитов в сторону увеличения доли ипотечных кредитов.

В связи с этим, в настоящее время, для увеличения спроса со стороны населения на ипотечные кредиты коммерческим банкам необходимо:

1. снизить ставки по ипотечным кредитам до 8-10% годовых;

2. значительно упростить процедуру оформления кредита, сократить минимально необходимый пакет документации, необходимой для оформления кредита. Срок рассмотрения заявки на получение кредита сократить до 2–3 часов по сравнению с несколькими днями ранее, минимально необходимый комплект документов сократить с более чем 30 до 5 - 7 документов;

3. предоставить возможность рефинансирования ипотечного кредита: срок кредита может быть сокращен или, наоборот, увеличен, а ставки, соответственно, уменьшены;

4. отменить первоначальный взнос или предоставить отсрочку по его платежу.

Кредитные карты на сегодняшний день занимают не более 7–8% в розничном кредитном портфеле российских банков, в то время как на развитом рынке этот показатель должен составлять до 25%.

Кредитные карты постепенно вытесняют услуги экспресс-кредитования, будучи более технологичным и удобным инструментом как для банка, так и для заемщика. И по прогнозам аналитиков, в наступившем 2010 году рынок платежных карт продолжит расти. Их количество превысит 130 млн.[16]

Направления развития этого продукта:

1. оптимизация технологий: сокращение сроков выдачи кредитных карт и рост качества скоринговой оценки, что является необходимым условием для дальнейшего проникновения кредитных карт в сегмент экспресс-кредитования в торговых точках;

2. снижение процентных ставок до уровня чуть выше «традиционных» (18-25%) кредитов, что позволит кредитным картам успешно конкурировать с многоцелевыми краткосрочными кредитами;

3. распространение на сегменты клиентов, в настоящее время охваченные дебетовыми картами (в первую очередь зарплатные проекты).

Заключение

Развитие кредитных отношений банков с населением - вопрос не только экономический, но и политический и социальный. Помимо необходимой экономической и политической стабилизации, разработки коммерческими банками социально-ориентированной политики во взаимоотношениях с населением, он требует также модернизации форм и методов кредитования, совершенствования процентной политики и условий предоставления и погашения кредитов, использования опыта зарубежных стран с рыночной экономикой.

В заключении хотелось бы отметить некоторые важные аспекты, связанные с кредитованием физических лиц коммерческими банками:

В случае потребительского кредита заемщиком выступает физическое лицо, а кредитором – коммерческий банк или финансово - банковское учреждение с правом кредитной деятельности. В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и др.

Существенным фактором, негативно влияющим на активность банков на рынке потребительского кредитования, является отсутствие цивилизованных форм взаимодействия между банками, а так же с правоохранительными органами на предмет обмена информацией о заемщиках, их кредитной истории. Это крайне важный вопрос, так как массовое потребительское кредитование по своей сути является бланковым и строится в основном на прогнозе платежеспособности и других социальных факторах частного лица. Поэтому меры, способные внести определенность в эти прогнозы, исключить действия мошенников, будут снижать кредитные риски, и, следовательно, банки смогут предложить более простые и дешевые формы кредитования.

С моей точки зрения, основная цель работы была достигнута, т.е. основные аспекты организации кредитования физических лиц были раскрыты в основной её части

Всё поле деятельности современных коммерческих банков в сфере потребительского кредитования просто невозможно охватить в одной курсовой работе по причине строго установленного лимита. Это очень огромная область, требующая более тщательного изучения с различных точек зрения.

Список использованных источников

1. Федеральный закон от 02.12.1990 N 395-1(ред. от 15.02.2010) «О банках и банковской деятельности»

2. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 17.07.2009)

3. Основы банковского дела в Российской Федерации: Учеб. Пособие / Под ред. О.Г. Семенюты. – Ростов н/Д: Феникс, 2007.

4. Коробова Г.Г.. Банковское дело. Учебник. – М.: Экономистъ, 2005.

5. Лаврушин О.И. Банковское дело. Учебник. – М.: Финансы и статистика, 2004.

6. Банковское дело: Учебник/под ред. проф. Колесникова В.И., Кроливецкой Л.П./В.И.Колесникова, Л.П.Кроливецкая – М.: Финансы и статистика, 2006

7. Лаврушин О.И. Деньги. Кредит. Банки. Учебник. – М.: Финансы и статистика, 2006.

8. Деньги, Кредит, Банки: учебник для ВУЗов./Е.Ф.Жуков, Л.М.Максимова, А.В.Печникова [и др.], под ред. проф. Е.Ф.Жукова – М.: Банки и Биржи, ЮНИТИ, 2006г

9. Ефимова Л.Г., Банковское право: Учебник. – М.: Издательство БЕК, 2006

10. Макарова О.М., Сахарова М.С., Сидоров В.И. Коммерческие банки и их операции. – М.: Банки и биржи, ЮНИТИ, 2006

11. Журнал: «Банковское дело» №2, 2009 / И.Б. Федоров. «Ипотека: возможности роста исчерпаны. Что дальше?»

12. Журнал: «Банковское дело» №2, 2009 / А.В. Тютюнник. «Какой будет российская банковская система после кризиса»

13. Журнал: «Банковское дело» №1, 2010 / Комиссарова М.В. «Существенные условия потребительского кредита»

14. Журнал: «Банковское дело» №1, 2010

15. Журнал: «Деньги и кредит» №12, 2009 / Кормилкин А.И. «Некоторые актуальные вопросы развития банковского сектора региона»

16. Журнал: «Деньги и кредит» №12, 2009 / Турбанов А.В. «Финансовое оздоровление банковской системы Российской Федерации: первые итоги и перспективы

17. www.fsgs.ru Официальный сайт Федеральной службы государственной статистики

18. www.pro-credit.ru Особенности рынков потребительского кредитования в странах Европы и в США

19. www.credit.rbc.ru Трушина Наталия «Цели и тенденции потребительского кредитования сегодня» /30 марта 2010

20. www.credit.rbc.ru Овсиенко С. «Рынок кредитных карт: чего ожидать в 2010 году?»

21. www.orencredit.ru «В 2010 году продолжится снижение процентных ставок»

22. www.orencredit.ru « Рост кредитования в России может составить 20%»

23. www.sovcombank.ru Официальный сайт Совкомбанка

24. www.sbrf.ru Официальный сайт Сбербанка России

25. www.vtb24.ru Официальный сайт ВТБ 24

Приложение А

Формы обеспечения исполнения кредитных обязательств

| Сравнительный анализ условий кредитования физических лиц банками города Бузулук

|

|

|

|

|

|

| |

|

|

|

| Параметр анализа

|

ВТБ 24

|

Совкомбанк

|

Сбербанк РФ

|

| Сроки кредитования

|

от 6 месяцев до 5 лет

|

от 6 месяцев до 3 лет

|

от 3 месяцев до 5 лет

|

| Сумма кредита

|

от 50 000 до 3 000 000 рублей

|

от 5 000 до 120 000 рублей

|

от 15 000 до 250 000 рублей ,

от 450 до 7 500 долларов США,

от 300 до 5 500 евро.

|

| Ставки

|

от 22 до 25% годовых

|

33 % годовых

|

19% годовых (в рублях),

14 % годовых (в ин. валюте)

|

| Документы, необходимые для получения кредита

|

1) Паспорт гражданина РФ (копия и оригинал).

2) Копия трудовой книжки или трудового договора, заверенная работодателем.

3) Один из документов, подтверждающих ваш доход за последние 6 месяцев (на выбор): справка о доходах по форме 2-НДФЛ; справка по форме банка (форма справки доступна в разделе «Документы»);

|

1) Паспорт гражданина РФ. +

2) Один документ из следующего списка: свидетельство о постановке на учет в налоговом органе, страховой медицинский полис, водительское удостоверение, удостоверение личности офицера, военный билет, заграничный паспорт, страховое пенсионное свидетельство, пенсионное удостоверение.

|

1) Справка с места работы, где указывается заработная плата по месту основной работы с указанием размера и видов удержания, а также стажа работы;

2) Документы, подтверждающие доход по вкладам в банках (при наличии);

3) Другие документы, подтверждающие доходы клиентов (от сбережений, ценных бумаг, паев и т.д.) (при наличии);

4) Удостоверение личности (паспорт).

|

| Возрастные рамки

|

для женщин: 21—60 лет;

для мужчин: 25—60 лет.

|

от 20 до 70 лет

|

21-55 лет (женщины);

21-65 лет (мужчины)

|

| Стаж

|

не менее 1 года

|

не менее 4-х месяцев.

|

не менее 6 месяцев

|

| Обеспечение

|

при сумме кредита свыше 750 000 рублей

|

не требуется

|

Поручительство физических лиц.

|

| Валюта

|

рубли

|

рубли

|

Рубли РФ, доллары США, евро

|

Приложение Б

[10]

Гражданский кодекс Российской Федерации (часть вторая) (ГКРФ) от 26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 17.07.2009) статья 819

[11]

ГКРФ статья 689

[12]

ГКРФ статья 807

[13]

Основы банковского дела в Российской Федерации: Учеб. Пособие / Под ред. О.Г. Семенюты. – Ростов н/Д: Феникс, 2007.

[14]

Коробова Г.Г.. Банковское дело. Учебник. – М.: Экономистъ, 2005.

[15]

Лаврушин О.И. Банковское дело. Учебник. – М.: Финансы и статистика, 2004.

[16]

Лаврушин О.И. Деньги. Кредит. Банки. Учебник. – М.: Финансы и статистика, 2006.

[17]

www.pro-credit.ru Особенности рынков потребительского кредитования в странах Европы и в США

[18]

www.credit.rbc.ru

[19]

Официальный сайт Сбербанка России www.sbrf.ru

[20]

Официальный сайт Сбербанка России www.sbrf.ru

[21]

Трушина Наталия «Цели и тенденции потребительского кредитования сегодня» /30 марта 2010 www.credit.rbc.ru

[22]

«В 2010 году продолжится снижение процентных ставок»/ www.orencredit.ru

[23]

« Рост кредитования в России может составить 20%» / www.orencredit.ru

[15]

Данные Федеральной службы государственной статистики

[16]

www.credit.rbc.ru Овсиенко С. «Рынок кредитных карт: чего ожидать в 2010 году?»

|