| ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 3

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ГРУЗОПЕРЕВОЗКАМИ В РГИОНЕ

1.1 Содержание понятия управление грузоперевозками. 6

1.2 Задачи, методы и инструменты логистики в управлении грузоперевозками. 10

1.3 Опыт использования логистического подхода в управлении грузоперевозками 14

1.4 алгоритм анализа ситуации в управлении грузоперевозками в регионе. 25

2 АНАЛИЗ СИТУАЦИИ ПО УПРАВЛЕНИЮ ГРУЗОПЕРЕВОЗКАМИ В РЕГИОНЕ

2.1 Общая характеристика системы управления грузоперевозками в регионе. 26

2.2 Анализ показателей результативности и эффективности управления грузоперевозками в регионе. 33

2.3 SWOT- анализ и выявление проблем организации управления грузоперевозками в регионе. 41

3 РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ГРУЗОПЕРЕВОЗКАМИ В РЕГИОНЕ НА ОСНОВЕ ЛОГИСТИЧЕСКОГО ПОДХОДА

3.1 Рекомендации по совершенствованию управления грузоперевозками в регионе на основе логистического подхода. 59

3.2 Оценка эффективности мероприятий по совершенствованию управления грузоперевозками в регионе. 67

ЗАКЛЮЧЕНИЕ. 84

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.. 88

Транспортный процесс предприятий в России – совокупность организационно и технологически взаимосвязанных действий и операций, выполняемых автотранспортными предприятиями и их подразделениями самостоятельно или согласованно с другими организациями при подготовке, осуществлении и завершении перевозок грузов.

Актуальность дипломного проекта заключается в том, что в наше время, отличающееся стремительными темпами жизни, грузоперевозки – есть не что иное, как важнейшее составляющее человеческой жизнедеятельности. Сегодня любой человек имеет возможность осуществлять транспортировку грузов любого объема и габаритов буквально в любую точку земного шара.

Объект исследования – транспортные перевозки.

Предмет исследования – стратегия системы грузоперевозок в регионе.

Целью дипломной работы является разработка рекомендаций по совершенствованию системы грузоперевозок в Челябинской области на основе логистического подхода.

Задачи :

-дать общую характеристику системы управления грузоперевозками в регионе

-проанализировать показатели результативности и эффективности управления грузоперевозками в регионе

Реклама

-SWOT- анализ и выявление проблем организации управления грузоперевозками в регионе

-разработка рекомендаций по совершенствованию управления грузоперевозками в регионе на основе логистического подхода.

Радикальные экономико-правовые перемены в России требуют развития новых форм управления предприятием, повышения эффективности его ориентации в современных условиях развития товарно-денежных отношений и рынка, что полностью относится и к транспортным предприятиям. Такая ситуация определяет актуальность поиска новых организационно-экономических решений, привлечения прогрессивной методологии управления производством, позволяющей повысить его эффективность. Становление рынка в РФ сопровождается развитием конкуренции во всех сферах производства и обращения. Изменились условия функционирования транспортных предприятий, что сильно изменило как структуру соответствующей отрасли в целом, так и требования к деятельности автотранспортных предприятий, возможность выживания, удержания и развития собственных конкурентных позиций.

Для адаптации предприятию к современным условиям, ему необходимо адаптироваться к изменчивому состоянию - рынка, исследовать возможные рынки реализации своих услуг. Конкуренция, имманентно присущая рыночной экономике, рассматривается как один из важнейших признаков рынка, как форма соперничества и взаимного сотрудничества рыночных субъектов и механизм регулирования общественного, производства. Поиск возможностей выживаемости на рынке и повышения конкурентоспособности предприятия, товаров и услуг является актуальной проблемой российской экономики в целом и автотранспортных предприятий в частности. Сегодня конкурентоспособность отечественных перевозчиков по сравнению с аналогичными зарубежными компаниями несопоставимо низка, что определяется рядом объективных условий, рассматриваемых в диссертации, однако разрешение на современном рынке данной ситуации требует также поиска эффективных управленческих и экономических решений, позволяющих повысить конкурентоспособность отечественных предприятий и оказываемых ими услуг.

Известно, что в последние годы разрабатывается и используется концепция логистики как один из важных подходов к управлению. Логистика направлена на снижение издержек и повышение надежности и уменьшение рисков производства посредством согласования и взаимной системной корректировки планов и действий снабженческих, производственных и сбытовых звеньев предприятия. Использование логистики в процессе управления хозяйственной деятельностью автотранспортных предприятий способствует повышению конкурентоспособности автотранспортные услуг на внутреннем и внешнем рынке, в первую очередь, за счет улучшения управления материалопотоками. Совершенствование управления деятельностью транспортного предприятия сегодня актуально также в связи с необходимостью выживания в рыночных условиях при значительной доли устаревших транспортных средств, низких коэффициентах использования пробега и грузоподъемности и др. показателей, характеризующих использование подвижного состава. Переход от рынка продавца к рынку покупателя повышает требования к основным показателям перевозок и надежности доставки грузов, что будет рассмотрено в диссертации.

Реклама

Проблемам логистического подхода к управлению посвящено много публикаций, в частности таких авторов, как Б.Л- Аникин, Д.Дж. Бауэрсокс, A.M. Гаджинский, ME. Зйлмаиова, Е.И: Зайцев, К.В, Инютина, B.C. Лукинский, Л.Б, Миротин, Ю.М. Неруш, О.А. Новиков, В.Р. Окороков, А.И. Семененко, В.И. Сергеев, И.И. Сидоров, С.А. Уваров, В,В. Щербаков и др.

В современных условиях вопросы управления логистическими рисками, возникающими в грузопотоках и в процессе управления материалопотоками, требуют особого рассмотрения.

Управление (в общем смысле) – это процесс целенаправленных действий субъекта управления, переводящий какой-либо объект управления из известного исходного состояния в описанное желательное состояние. При изучении управления грузовыми автомобильными перевозками под субъектом управления понимают органы управления различных уровней, в качестве объекта управления в зависимости от уровня, на котором осуществляется управление, рассматриваются автотранспортный комплекс страны или региона, АТП и даже процесс перевозки груза отдельному клиенту.

Основной задачей управления грузоперевозками является осуществление деятельности по планированию, организации доставки материальных ресурсов от первичного источника сырья до конечного потребителя.

До начала экономических преобразований в России система управления автотранспортом общего пользования включала четыре уровня:

1. Министерство автомобильного транспорта РСФСР;

2. Главные территориальные управления;

3. Территориальные производственные объединения;

4. Автотранспортные предприятия.

Высшим (федеральным) уровнем управления являлось министерство, которое определяло стратегические направления развития автотранспортного комплекса в целом, средний (региональный) уровень – территориальные управления и производственные объединения, обеспечивал распределение задач между подведомственными АТП и координировал их деятельность, на низовом (корпоративном) уровне – АТП, велась непосредственная реализация намеченных планов перевозок. За годы реформ существовавшая система управления многократно изменялась. На сегодняшний день на федеральном уровне действует единое для всех видов транспорта Министерство транспорта РФ, которое осуществляет функции по выработке государственной политики и нормативно-правовому регулированию в сфере воздушного (гражданской авиации), морского, внутреннего водного, железнодорожного, автомобильного и городского электрического (включая метрополитен), промышленного транспорта, дорожного хозяйства, геодезической и картографической деятельности, а также наименований географических объектов.

Министерство транспорта Российской Федерации осуществляет нормативно-правовое регулирование по следующим основным вопросам:

а) структурное реформирование в области транспорта и дорожного хозяйства;

б) развитие воздушного (гражданской авиации), морского, внутреннего водного, железнодорожного, автомобильного и промышленного транспорта, в том числе морских рыбных портов (за исключением рыбопромысловых колхозов и отраслевых хозяйств); г) регулирование в области геодезической и картографической деятельности и наименований географических объектов;

д) международное сотрудничество в области транспорта и дорожного хозяйства, геодезической и картографической деятельности, а также наименований географических объектов;

е) бюджетное финансирование в области транспорта и дорожного хозяйства, а также геодезической и картографической деятельности;

ж) проведение экспертизы и прогнозирования в области транспорта и дорожного хозяйства, а также геодезической и картографической деятельности;

з) транспортная безопасность.

В настоящее время существенные проблемы в управлении автотранспортной деятельностью испытывают субъекты РФ. Примерно в 20 регионах до сих пор не созданы дееспособных органов управления автоперевозочной деятельностью. Для решения этой проблемы необходимо, в первую очередь, на федеральном уровне законодательно закрепить полномочия и ответственность органов госвласти субъектов РФ и местного самоуправления в области управления автоперевозочной деятельностью.

На корпоративном уровне система управления деятельностью АТП определяется его организационно-правовой формой, в которой создано АТП как юридическое лицо в соответствии с Гражданским кодексом РФ (акционерное общество, унитарное предприятие и т.д.), а также типом организационной структуры управления (линейной, функциональной и т.д.). Корпоративное управления грузовыми автоперевозками включает:

− изучение спроса на перевозки и разработка новых услуг;

− планирование перевозок, разработка маршрутов, составление графиков

движения и т.д.;

− контроль и регулирование перевозочного процесса;

− оперативный учет и анализа работы АТП.

Важнейшей составляющей системы управления грузовыми автоперевозками является безопасность перевозок, которая включает в себя:

− безопасность дорожного движения (БДД);

− экологическая безопасность;

− сохранность перевозимых грузов, АТС и личная безопасность водителя.

Для повышения БДД руководители АТП обязаны:

− организовывать работу водителей в соответствии с требованиями, обеспечивающими безопасность дорожного движения;

− соблюдать нормативные требования к режимам труда и отдыха водителей;

− организовывать и проводить предрейсовый и, желательно, послерейсовый медицинский контроль водителей;

− создавать условия для повышения квалификации водителей. Водители должны проходить ежегодное обучение и стажировку при найме на работу впервые после получения водительского удостоверения или, если имелся перерыв в вождении более одного года, при переходе на работу на другой маршрут или другой тип АТС;

− анализировать и устранять причины ДТП и нарушений правил дорожного движения с участием принадлежащих им АТС;

− проводить с этой целью служебное расследование каждого факта ДТП и их учет;

− обеспечивать соответствие технического состояния АТС требованиям безопасности дорожного движения.

На АТП необходимо проводить инструктаж водителей об условиях движения и работы на маршруте. Выделяют следующие виды инструктажей:

вводный инструктаж — содержит информацию об особенностях условий выполнения перевозок и ПРР на предприятии, о маршрутах перевозок, вопросах организации и осуществления мероприятий по БДД;

предрейсовый инструктаж — содержит информацию об условиях движения и наличии опасных участков (особенности дороги, наличие железнодорожных переездов, путепроводов, мест скопления людей), погодных условиях, режиме труда и отдыха, местах заправки топливом, отдыха и приема пищи, порядке стоянки и охраны АТС;

периодический инструктаж — проводится ежемесячно и должен содержать сведения о новых нормативных документах, касающихся работы водителей, действиях водителя при возникновении критических ситуаций, ДТП, осуществления противоугонных и противопожарных мер;

сезонный инструктаж — проводится два раза в год и содержит информацию об особенностях безопасного управления АТС в различных условиях, об изменении транспортных и пешеходных потоков, анализ ДТП;

специальный инструктаж — проводится в случаях направления водителя в командировку, внезапного изменения маршрута перевозки, характера груза, поступления информации о стихийных бедствиях, дорожно-транспортных или экологических происшествиях в зоне маршрута движения АТС.

Соблюдение экологической безопасности перевозок грузов заключается в надлежащем техническом содержании эксплуатируемых АТС. Помимо соблюдения норм выбросов вредных веществ автомобильным двигателем, при техническом обслуживании АТС необходимо обеспечивать отсутствие течи эксплуатационных жидкостей и масел из узлов и агрегатов автомобиля. Обеспечение сохранности грузов, АТС и личной безопасности водителей предполагает создание системы защиты информации о деятельности АТП, надлежащее оформление соответствующих документов, использование на АТС противоугонных систем, поддержание связи с водителем на линии, страхование груза, АТС и водителей.

Логистика — часть экономической науки и область деятельности, предмет которых заключается в организации и регулировании процессов продвижения товаров от производителей к потребителям, функционирования сферы обращения продукции, товаров, услуг, управления товарными запасами, создания инфраструктуры товародвижения.

Более широкое определение логистики трактует ее как науку о планировании, управлении и контроле за движением материальных, информационных и финансовых ресурсов в различных системах.

С позиции менеджмента организации логистику можно рассматривать как стратегическое управление материальными потоками в процессе закупки, снабжения, перевозки и хранения материалов, деталей и готового инвентаря (техники и проч.). Понятие включает в себя также управление соответствующими потоками информации, а также финансовыми потоками. Логистика направлена на оптимизацию издержек и рационализацию процесса производства, сбыта и сопутствующего сервиса как в рамках одного предприятия, так и для группы предприятий.

Логистика — это взгляд (мировоззрение) на все бизнес-процессы предприятия через призму издержек, с целью их оптимизации, контроля и управления ими. По сути, область применения логистики настолько специфична и нова, что в настоящий момент специалисты данной профессии на рынке труда испытывают большие трудности.

Транспортная логистика – это управление транспортировкой грузов, т.е. изменением местоположения материальных ценностей с использованием транспортных средств. Внутренняя транспортная логистика занимается внутрипроизводственными перевозками, а внешняя транспортная логистика занимается снабжением предприятий и сбытом их продукции. При традиционном подходе к транспортировке, информационный поток движется вместе с материальным потоком от грузоотправителя, через экспедитора по транспортным средствам, и далее от экспедитора к грузополучателю. При таком подходе как транспортная логистика, к системе добавляется ещё один элемент – единый оператор интермодальных перевозок, который управляет информационным потоком и координирует действия.

Главной целью логистики является обеспечение конкурентоспособных позиций организации бизнеса на рынке. Этого логистика добивается посредством управления потоковыми процессами на основе следующих правил: доставка с минимальными издержками необходимой конкретному покупателю продукции соответствующего качества и соответствующего количества в нужное место и в нужное время (семь правил логистики).

Необходимо отметить, что представленные правила являются выражением идеального случая, к которому следует стремиться. Чтобы данное стремление имело под собой прочную основу, главная цель конкретизируется подцелями, например создание эффективной системы контроля, создание функционально согласованной и технологически рациональной структуры организации бизнеса и т. п. При этом подцели также декомпозируются и определяют цели для каждого элемента логистической цепи и т. д. вплоть до отдельного исполнителя логистической операции.

Логистические цели достаточно универсальны и вполне органично вписываются в стратегические и тактические цели хозяйственной организации. Таким образом происходит интеграция целей горизонтальная (взаимоувязка целей в каждой отдельно взятой функциональной сфере) и вертикальная (взаимоувязка целей по уровням управления). Например, цель: максимальная загрузка существующих складских мощностей при минимальных затратах на складирование. Оперативная цель предприятия - это максимальная загрузка мощностей, логистическая - минимизация складских издержек.

В логистической системе как при горизонтальной, так и при вертикальной интеграции важны постоянное взаимодействие и наличие обратных связей между функциональными сферами и уровнями управления. Это является важнейшим определяющим условием эффективности процессов выработки и реализации управленческих и исполнительных решений.

Транспортная логистика решает следующие задачи:

- создание транспортных систем;

- совместное планирование транспортных процессов на раз личных видах транспорта (в случае смешанных перевозок);

- обеспечение технологического единства транспортно-складского процесса;

- выбор способа транспортировки и транспортного средства;

- определение рациональных маршрутов доставки.

Задача выбора вида транспорта решается во взаимной связи с другими задачами логистики, такими, как создание и поддержание оптимального уровня запасов, выбор вида упаковки и др. Ос новой выбора вида транспорта, оптимального для конкретной перевозки, служит информация о характерных особенностях раз личных видов транспорта.

Выделяют шесть факторов, влияющих на выбор вида транспорта: время доставки, частота отправлений груза, надежность соблюдения графика доставки, способность перевозить разные грузы, способность доставить груз в любую точку территории, стоимость перевозки.

Экспертная оценка значимости этих факторов показывает, что при выборе транспортного средства в первую очередь принимают во внимание:

- надежность соблюдения графика доставки;

- время доставки;

- стоимость перевозки.

Правильность сделанного выбора должна быть подтверждена технико-экономическими расчетами.

Существуют два основных принципа организации транспортировки:

- Экономия за счет масштаба грузоперевозки. Экономия за счет масштаба грузоперевозки происходит вследствие сокращения транспортных расходов на единицу груза вследствие его укрупнения. Это особенно актуально для железнодорожного и водного транспорта.

- Экономия за счет дальности маршрута. Экономия за счет дальности маршрута происходит за счет сокращения стоимости перевозки груза на единицу расстояния. Причины этого те же, что и при экономии за счет масштаба грузоперевозки.

При оперативном управлении транспортировкой, а также при проектировании транспортной составляющей логистической системы следует придерживаться этих двух принципов.

Инструментами управления грузоперевозками являются: прогнозирование, планирование, организация, контроль, регулирование.

Планирование (прогнозирование) заключается в систематическом поиске возможностей действовать и в прогнозировании последствий этих действий в заданных условиях (см. цикл управления).

Планирование можно классифицировать по нескольким критериям:

- по степени охвата (общее и частичное);

- содержанию в аспекте предпринимательской деятельности (стратегическое - поиск новых возможностей и продуктов, тактическое - предпосылки для известных возможностей и продуктов, оперативное - реализация данной возможности);

- предмету (объекту) планирования (целевое, средств - потенциал, оборудование, материалы, финансы, информация; программное, действий),

-сферам функционирования (производство, маркетинг, НИОКР, финансы);

-охвату (глобальное, контурное, макровеличин, детальное),

-срокам(кратко-средне-долгосрочное);

- жесткое и гибкое.

Вывод: логистика в управлении грузоперевозками является осуществление деятельности по планированию, организации доставки материальных ресурсов от первичного источника сырья до конечного потребителя. Транспортная логистика — это система по организации доставки, а именно по перемещению каких-либо материальных предметов, веществ и пр. из одной точки в другую по оптимальному маршруту.

Опыт использования логистического подхода в управлении грузоперевозками на примере Московского региона. Транспортно-складская инфраструктура Подмосковья развивается быстро, но подчас бесконтрольно и хаотично. Изменить ситуацию можно, лишь действуя на «высшем» уровне, и государство уже готово к подобным решениям.

По различным данным, с Московским регионом сегодня связано от 60 до 70% финансового оборота России. От качества транспортной и складской инфраструктуры Подмосковья во многом зависит эффективность всей макрологистики страны.

Спрос на складские и другие логистические услуги постоянно растет, в этот бизнес каждый год вкладываются все большие средства. Вместе с тем инвесторы и складские операторы действуют разрозненно, на собственный страх и риск. Каждый строит свой склад, потом начинает искать для него «свои» грузы и «свой» транспорт для их перевозки. Между тем концентрация товарных и транспортных потоков вокруг столицы настолько высока, что просто напрашивается их интеграция и централизация управления.

В настоящее время только лишь заявленный спрос на складские площади в Московской области составляет 900 000 м2

. А суммарный спрос в краткосрочной перспективе, по различным оценкам, составит от 2 до 5 млн м2

. Это значительно больше того, что реально способны предложить владельцы складов и девелоперские компании.

Важными тенденциями последнего времени являются возросший спрос на складские помещения крупнее 5 тыс. м2

, а также исключительно высокая потребность в качественных складах классов А и В+. (Точнее отследить тенденцию можно по рисункам 1, 2, 3 и 4). В Москве объем неудовлетворенного спроса на качественные складские помещения в конце 2004 года составлял порядка 450–500 тыс. м2

. А суммарный объем заявок на приобретение или аренду этих объектов коммерческой недвижимости, поданных в течение года, оценивался в 2,5–3 млн м2

.

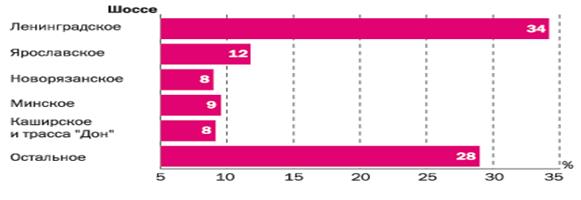

Исключительно важным фактором для рынка логистики в московском регионе является соотношение «стоимость земли – близость к Москве». Так, цена участка в 1 га на расстоянии 15 км от Москвы и ближе составляет $100 тыс., на расстоянии 15–30 км – уже $50 тыс. и $30 тыс., если участок находится в пределах 30–50 км. Маркетинговые исследования показывают, что 92% спроса приходится на объекты, расположенные между МКАД и Малым бетонным кольцом. Существенным является и близость участка к тому или иному направлению. Наиболее популярным является Ленинградское шоссе.

Сегодня объекты транспортно-складского бизнеса распылены по территории области, и в основном это объекты малой мощности. В Московской области насчитывается 880 общественно-складских объектов и 100 таможенных терминалов (таможенных складов и СВХ). Средняя площадь таких сооружений составляет около 1500 м2

, что уже давно не соответствует требованиям, предъявляемым к терминалам, осуществляющим наряду с грузопереработкой комплекс логистических услуг.

Чем больше относительно мелких новых объектов будет создаваться, тем менее эффективно будут использоваться территории. Программы развития коммуникаций различных видов транспорта разрабатываются и реализуются без координации с развитием складских мощностей – она и невозможна при таком количестве объектов. При этом в транспортной системе Подмосковья практически отсутствуют крупные мультимодальные терминалы общего пользования, которые обеспечивали бы эффективное взаимодействие различных видов транспорта. Явно недостаточна координация в развитии транспортно-логистических систем области и столицы. В частности, объективная потребность в выводе с территории Москвы значительной части складских и транспортно-таможенных объектов не сопровождается реализацией соответствующих программ в области.

Перечисленные проблемы логистической системы Московского региона усугубляются растущим дефицитом земельных ресурсов, нарастающей перегрузкой дорожной сети, все более проблематичным использованием крупнотоннажных автопоездов на дорожной сети города и области. Логистическая система области достигла такого уровня развития, когда простое наращивание инвестиций в складскую инфраструктуру уже не способно обеспечить растущие требования рынка и решить проблемы развития в расчете на перспективу.

Обоснование и реализация программы развития транспортно-логистической системы Московской области охватывает несколько министерств и ведомств. Министерство транспорта МО – один из участников и инициаторов создания проекта (наравне с Министерством экономики МО).

Как и любая стандартная, программа развития логистики Подмосковья будет включать в себя набор соответствующих мероприятий, разложенных соответственно во времени и по различным исполнителям с тем или иным видом финансирования. Одним из системных факторов, влияющих на указанную программу, является строительство Центральной кольцевой автомобильной дороги (ЦКАД). В октябре 2005 года состоялось совместное заседание коллегии Министерства транспорта РФ и правительства МО, на котором было принято окончательное решение относительно строительства кольцевой автодороги.

Вопросы развития логистики и создания ЦКАД суть взаимосвязаны, поскольку очевидно – со строительством новой дороги, а это будет автобан международного уровня, изменится весь транспортный каркас Московского региона. Две эти проблемы просто вынуждены сопрягаться и постоянно учитывать наличие друг друга. И если строительство ЦКАД – это уже относительно установленная, понятная и согласованная константа (известна трассировка: где именно будет проходить дорога, по каким районам, примерные сроки строительства), то соответственно программа логистики будет учитывать эту неизменную величину. И уже исходя из ее наличия решать, каким образом в области будет проектироваться и создаваться региональная транспортно-логистическая система.

Очевидно, что когда речь идет о ЦКАД, мы имеем в виду не только саму трассу, но и прилегающие к ней территории. Именно эти земли и являются предметом обсуждения с точки зрения выбора площадок и определения их границ под терминальные логистические комплексы. Концептуально в Подмосковье будет создано несколько очень крупных, даже не региональных, а межрегиональных распределительных центров. Причем это будут комплексы как для обеспечения мультимодальных перевозок, так и для осуществления перевозок отдельными видами транспорта: авто, железнодорожные терминалы и, естественно, авиа.

Еще раз стоит подчеркнуть, что строительство кольцевой автодороги и развитие земель будут происходить параллельно. Согласно графику, по 2008 год включительно намечены подготовительные этапы по обустройству прилегающих территорий. Но в рамках проекта строительства ЦКАД уже выявляются определенные предметы, которые автоматически в будущем станут элементами программы по логистике и наоборот. Со временем, думаю, будет продумана и некая схема совместных действий в части реализации этих двух крупных проектов. Для реализации программы развития прилегающих к ЦКАД территорий уже создана отдельная акционерная компания, занимающаяся непосредственно всеми ее проблемами.

Программа вывода терминальных комплексов из Москвы, в принципе, абсолютно правильная и необходимая. Но что такое склады в городе? Они ведь существуют в столице не ради самих себя, а создавались под вполне конкретные нужды. Очевидно, что в первую очередь следует вывести из Москвы объекты, которые эти терминальные комплексы обслуживают, а уже потом сами терминалы. Но, опять же, что это значит? Жизнь гораздо сложнее расчетов на бумаге. Вывести завод, где работает не то что 2 тыс., даже 200 человек, – это колоссально сложная комплексная задача, затрагивающая и социальный, и политический, и многие другие аспекты.

Поэтому отработка таких глобальных проектов как ЦКАД и развитие прилегающих территорий, может стать катализатором для начала тех процессов, о которых пока мы до сих пор только говорим, но реальных возможностей для их осуществления еще нет. Вполне может оказаться, что, когда ЦКАД будет построен, федеральное правительство (поскольку это является его прерогативой) вместе с правительством МО примет решение, что дальше – «вглубь кольца – все грузопотоки продвигаться уже не смогут. И одно это решение автоматически сделает все складские комплексы внутри ЦКАД никому не нужными.

Таким образом, с вводом в эксплуатацию ЦКАД программа вывода терминальных комплексов из Москвы, думаю, будет форсироваться. Это и есть умное, не механическое решение данной проблемы.

Если создание ЦКАД в полном понимании этого слова, то есть полностью функционирующее «кольцо», обустроенные прилегающие территории, где стоят не только складские комплексы, но и АЗС, гостиницы, наличествует и действует вся необходимая инфраструктура, завершится через 10 лет – это будет большой успех. Создание в Подмосковье «кольца» – глобальная программа, которая будет иметь влияние не только на развитие транспортно-логистической системы, но и полностью поменяет всю жизнедеятельность Московской области. По крайней мере, тех частей этого региона, которые окажутся между МКАД и ЦКАД, и еще примерно в 20 км от последнего.

Рисунок 1 – Распределение качественных помещений по классам, м2

Участок для бременского центра (до этого – сельскохозяйственные земли), расположенный в 3 км от порта рядом с железнодорожной станцией и промышленной зоной, где развивался ряд транспортоемких производств, был выкуплен городом Бремен. Власти города разработали генеральный план и подготовили территорию к застройке. Город вложил около 40 млн немецких марок в подготовку территории и природоохранные мероприятия. Суммарные «инфраструктурные» затраты, включая выкуп земли, разделили между собой город Бремен (примерно 75%), федеральная земля Нижняя Саксония (15%) и Федеральное правительство ФРГ (10%).

После этого отдельные участки на территории центра стали продаваться частным компаниям. В договорах с ними точно оговаривался профиль деятельности (допускались исключительно транспортно-складская деятельность и связанные с ней услуги). Важно отметить, что цена, по которой продавались эти участки, была ниже той, по которой выкупалась земля.

Согласно имеющимся предварительным оценкам, создание в

Московском регионе системы распределительных центров позволит:

уменьшить суммарные логистические издержки на 10–15%;

сократить время доставки груза потребителям на территории региона на 10–20%;

снизить потери грузов на 5–10%;

уменьшить совокупные складские запасы на 30–40%;

значительно повысить качество транспортно-логистического сервиса;

создать условия для поэтапного вывода с территории Москвы и крупнейших городов области складских мощностей и объектов транспортной инфраструктуры;

снизить количество крупнотоннажных грузовых автомобилей, въезжающих на территорию Москвы, на 20–30%;

значительно повысить качество взаимодействия различных видов транспорта;

переключить часть грузов с автомобильного на железнодорожный транспорт, что будет способствовать снижению нагрузки на сеть автомобильных дорог региона.

Основная работа по созданию в Подмосковье «логистического каркаса» ведется Министерством транспорта Московской области. По мнению специалистов, работающих над этим проектом, основными принципами его реализации должны быть нижеперечисленные последовательные ходы.

Программа развития инфраструктуры Московского региона могла бы стать совместным продуктом города и области. Места размещения «опорных» пунктов системы должны быть увязаны с грузопотоками и учитывать транспортную ситуацию в данном районе, уровень развития инфраструктуры и производительных сил. Основными этапами создания системы должны быть:

1. Определение размещения, специализации и основных параметров распределительных центров в увязке с программами развития транспорта и экономики Московского региона.

2. Проектирование распределительных центров. Решение о возможности применения типовых проектов. Реализация одного-двух «пилотных» проектов.

3. Фаза широкой коммерческой реализации. Создание управляющих компаний, акционерных обществ, реализация схем государственно-частного партнерства.

Основой логистической инфраструктуры московского региона должна стать система крупных распределительных центров общего пользования – «терминальных деревень», предоставляющих пользователям полную гамму современных логистических услуг.

Выбор пунктов размещения распределительных центров должен будет осуществляться системно, в увязке с развитием экономического комплекса и транспортной инфраструктуры региона на основе соответствующих научных проработок.

При размещении распределительных центров должна учитываться их специализация (виды грузов, транспортные технологии, основные направления подвоза и вывоза и т. д.) с учетом оптимизации транспортно-распределительных процессов на территории региона.

Система должна предусматривать разумное переключение части грузов с автомобильного на железнодорожный транспорт, что особенно важно в условиях перегруженных автотранспортных подходов к столичному мегаполису.

Основным инвестиционным источником при создании транспортно-логистической системы области должны стать средства негосударственных инвесторов: отечественных и зарубежных грузовладельцев, логистических и транспортных операторов.

Органы государственного управления должны будут принять на себя ответственность за планирование, регулирование и стимулирование развития логистической системы региона.

Рисунок 2- Распределение существующих складских площадей по основным транспортным магистралям в 2005 г. (класс А и В)

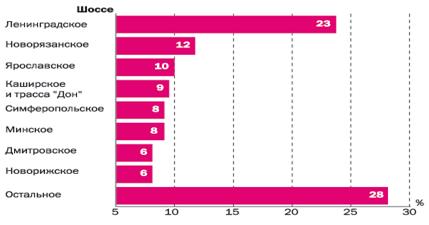

Рисунок 3- Прогноз распределения складских помещений на 2006–2007 гг. (класс А и В)

Нужно особо подчеркнуть, что интерес государства в создании системы должен быть прежде всего экономическим, а не бюджетным. Оптимизация грузовых и транспортных потоков, снижение логистических издержек, разгрузка транспортной сети – вот главные выгоды, к которым должна стремиться держава.

К сожалению, никто, кроме органов государственного управления, не может стать «главным игроком» при создании подобной системы, по крайней мере, на первом этапе. Только государство может разработать, согласовать и принять соответствующую программу, увязав ее с приоритетами модернизации транспортной и таможенной инфраструктуры. Только государственные органы способны оперативно решить вопросы землеотвода для создания в выбранных пунктах распределительных центров.

Никто, кроме государства, не может создать и привлекательных для инвесторов условий участия в программе, которая, как и любой другой инфраструктурный проект, не обещает для ее участников быстрой прибыли. Есть и такой принципиально важный момент, как увязка интересов Москвы и Московской области.

На стыке этих интересов лежат такие решения, как:

вывод с территории города части складов, железнодорожных станций, объектов таможенной инфраструктуры;

ограничение доступа в город крупнотоннажных грузовых автомобилей;

модернизация автодорожной и железнодорожной сети.

Первые шаги в создании транспортно-складской инфраструктуры Московского региона в свое время уже предпринимались. Условия были во многом другими, но задачи по сути сдавались те же, что и сегодня. Ведь столичный регион всегда был зоной высокой концентрации складской, транспортной и производственной деятельности, а идея ее технологической интеграции и оптимизации воодушевляла многих исследователей и руководителей органов власти.

По разным причинам программа в то время реализована не была. К сожалению, глубокие и детальные проработки, основанные на подробном анализе тогдашних транспортных и товарных потоков, сегодня в основном уже не актуальны – экономическая ситуация изменилась самым радикальным образом. Но есть уже обозначенные подходы, есть опыт коллег. И главное, есть понимание проблемы и желание решить ее уже в новых условиях

Если в Московской области действительно появятся «терминальные деревни», то их заселение потребует от организаторов предоставления потенциальным застройщикам очевидных преимуществ, к которым, например, могут относиться:

1. Гарантированный землеотвод, что в условиях Московской области чрезвычайно важно. При этом участки будут предоставляться в «логистически привлекательных» зонах области.

2. Готовая инфраструктура: подготовленная площадка, общая ограда и охрана, подведенные коммуникации, железнодорожные и автомобильные подъезды к территории, АЗС и т. д.

3. Обеспеченный транспортный сервис: на территории «терминальной деревни» должны быть железнодорожные пути и контейнерная площадка общего пользования. Также должны работать крупные транспортные и экспедиторские компании.

4. Концентрация фирм, предоставляющих все необходимые дополнительные услуги: ремонт автотранспорта и контейнеров, складской и таможенный сервис и т. д. Важными условиями будут и общая большая стоянка для личных автомобилей персонала, и регулярное автобусное сообщение с Москвой, и развитый качественный «общепит» для тех, кто будет работать в «деревне» (но загородному ресторану для «крутых» на ее территории не место!).

Алгоритм анализа состоит в следующем:

1.Анализируется общая характеристика системы управления грузоперевозками в регионе. Под этим понимается кто конкретно в регионе отвечает за управление грузоперевозками и что входит в компетенцию это органа.

2.Анализируются показатели результативности и эффективности управления грузоперевозками в регионе. Это сравнение показателей динамики грузоперевозок в регионе за определенный период времени.

3.Анализируются и выявляются проблемы организации управления грузоперевозками в регионе. Для получения оценки ситуации на рынке и возможностей предприятия применяют SWOT-анализ, который используют для определения его слабых и сильных сторон, а также какие возможности или угрозы несёт рынок. Когда будет проведён SWOT-анализ, станут известны все преимущества и недостатки вашего бизнеса и ситуации на рынке, можно будет выбрать самый оптимальный вариант развития предприятия. При этом появляется возможность эффективно использовать не только ресурсы, но и возможности, которые предоставляет рынок, а так же больше шансов уйти от тех опасностей, которые могут возникнуть, в связи с изменением ситуации на рынке.

Управление (в общем смысле) – это процесс целенаправленных действий субъекта управления, переводящий какой-либо объект управления из известного исходного состояния в описанное желательное состояние.

При изучении управления грузовыми автомобильными перевозками под субъектом управленияпонимают органы управления различных уровней, в качестве объекта управления

в зависимости от уровня, на котором осуществляется управление,

рассматриваются автотранспортный комплекс страны или региона, АТП и даже процесс перевозки груза отдельному клиенту.

До начала экономических преобразований в России система управления автотранспортом общего пользования включала четыре уровня:

1. Министерство автомобильного транспорта РСФСР;

2. Главные территориальные управления;

3. Территориальные производственные объединения;

4. Автотранспортные предприятия.

Высшим (федеральным) уровнем управления являлось министерство, которое определяло стратегические направления развития автотранспортного комплекса в целом, средний (региональный) уровень – территориальные управления и производственные объединения, обеспечивал распределение задач междуподведомственными АТП и координировал их деятельность, на низовом (корпоративном) уровне – АТП, велась непосредственная реализация намеченных планов перевозок.

За годы реформ существовавшая система управления многократно изменялась.

На сегодняшний день на федеральном уровне действует единое для всех видов транспорта Министерство транспорта РФ, которое осуществляет функции по выработке государственной политики и нормативно-правовому регулированию в сфере воздушного (гражданской авиации), морского, внутреннего водного, железнодорожного, автомобильного и городского электрического (включая метрополитен), промышленного транспорта, дорожного хозяйства, геодезической и картографической деятельности, а также наименований географических объектов.

Министерство транспорта Российской Федерации осуществляет нормативно-правовое регулирование по следующим основным вопросам:

а) структурное реформирование в области транспорта и дорожного хозяйства;

б) развитие воздушного (гражданской авиации), морского, внутреннего

водного, железнодорожного, автомобильного и промышленного транспорта, в том числе морских рыбных портов (за исключением рыбопромысловых колхозов и отраслевых хозяйств);

в) строительство, проектирование и эксплуатация автомобильных дорог;

г) регулирование в области геодезической и картографической деятельности и наименований географических объектов;

д) международное сотрудничество в области транспорта и дорожного

хозяйства, геодезической и картографической деятельности, а также

наименований географических объектов;

е) бюджетное финансирование в области транспорта и дорожного хозяйства, а также геодезической и картографической деятельности;

ж) проведение экспертизы и прогнозирования в области транспорта и

дорожного хозяйства, а также геодезической и картографической деятельности;

з) транспортная безопасность.

В настоящее время существенные проблемы в управлении автотранспортной деятельностью испытывают субъекты РФ. Примерно в 20 регионах до сих пор не созданы дееспособных органов управления автоперевозочной деятельностью.

Для решения этой проблемы необходимо, в первую очередь, на федеральном уровне законодательно закрепить полномочия и ответственность органов госвласти субъектов РФ и местного самоуправления в области управления автоперевозочной деятельностью.

На корпоративном уровне система управления деятельностью АТП определяется его организационно-правовой формой, в которой создано АТП как юридическое лицо в соответствии с Гражданским кодексом РФ (акционерное общество, унитарное предприятие и т.д.), а также типом организационной структуры управления (линейной, функциональной и т.д.).

Корпоративное управления грузовыми автоперевозками включает:

− изучение спроса на перевозки и разработка новых услуг;

− планирование перевозок, разработка маршрутов, составление графиков

движения и т.д.;

− контроль и регулирование перевозочного процесса;

− оперативный учет и анализа работы АТП.

Важнейшей составляющей системы управления грузовыми автоперевозками является безопасность перевозок, которая включает в себя:

− безопасность дорожного движения (БДД);

− экологическая безопасность;

− сохранность перевозимых грузов, АТС и личная безопасность водителя.

Для повышения БДД руководители АТП обязаны:

− организовывать работу водителей в соответствии с требованиями,

обеспечивающими безопасность дорожного движения;

− соблюдать нормативные требования к режимам труда и отдыха водителей;

− организовывать и проводить предрейсовый и, желательно, послерейсовый медицинский контроль водителей;

− создавать условия для повышения квалификации водителей. Водители

должны проходить ежегодное обучение и стажировку при найме на работу впервые после получения водительского удостоверения или, если имелся перерыв в вождении более одного года, при переходе на работу на другой маршрут или другой тип АТС;

− анализировать и устранять причины ДТП и нарушений правил дорожного движения с участием принадлежащих им АТС;

− проводить с этой целью служебное расследование каждого факта ДТП и их учет;

− обеспечивать соответствие технического состояния АТС требованиям

безопасности дорожного движения.

На АТП необходимо проводить инструктаж водителей об условиях движения и работы на маршруте. Выделяют следующие виды инструктажей:

вводный инструктаж — содержит информацию об особенностях условий

выполнения перевозок и ПРР на предприятии, о маршрутах перевозок, вопросах организации и осуществления мероприятий по БДД;

предрейсовый инструктаж — содержит информацию об условиях движения и

наличии опасных участков (особенности дороги, наличие железнодорожных переездов, путепроводов, мест скопления людей), погодных условиях, режиме

труда и отдыха, местах заправки топливом, отдыха и приема пищи, порядке стоянки и охраны АТС; периодический инструктаж — проводится ежемесячно и должен содержать сведения о новых нормативных документах, касающихся работы водителей, действиях водителя при возникновении критических ситуаций, ДТП, осуществления противоугонных и противопожарных мер; сезонный инструктаж — проводится два раза в год и содержит информацию об особенностях безопасного управления АТС в различных условиях, об изменении транспортных и пешеходных потоков, анализ ДТП; специальный инструктаж — проводится в случаях направления водителя в командировку, внезапного изменения маршрута перевозки, характера груза, поступления информации о стихийных бедствиях, дорожно-транспортных или экологических происшествиях в зоне маршрута движения АТС.

Соблюдение экологической безопасности перевозок грузов заключается в надлежащем техническом содержании эксплуатируемых АТС. Помимо соблюдения норм выбросов вредных веществ автомобильным двигателем, при техническом обслуживании АТС необходимо обеспечивать отсутствие течи

эксплуатационных жидкостей и масел из узлов и агрегатов автомобиля.

Обеспечение сохранности грузов, АТС и личной безопасности водителей

предполагает создание системы защиты информации о деятельности АТП, надлежащее оформление соответствующих документов, использование на АТС противоугонных систем, поддержание связи с водителем на линии, страхование

груза, АТС и водителей.

Челябинск сегодня является важнейшим транспортным узлом для обслуживания не только перевозок всего Уральского региона, но и транзитных маршрутов, включающим в себя различные виды коммуникационных направлений (железнодорожные, воздушные и автомобильные) .

Через Челябинск проходят экспортно-импортные грузопотоки из стран Юго-Восточной Азии, а также с Дальнего Востока в европейскую часть РФ и страны Восточной и Западной Европы и обратно; региональные грузопотоки из европейской части РФ в Свердловскую, Тюменскую и Курганскую области. При этом доля грузовых услуг Уральского ФО в общем объеме по РФ составляет 22 % от суммарной выручки. В перспективе же ЧЯелябинск должен стать главным региональным грузоперерабатывающим центром, обеспечивая еще и Пермскую, Курганскую, Тюменскую области, Ханты-Мансийский и Ямало-Ненецкий автономные округа.

Исследования грузопотоков, проведенные Гипротранс ТЭИ в 2007 г., показали: потоки контейнеропригодных грузов в Уральском регионе в течение ближайших 7 лет будут иметь устойчивый рост. Объем железнодорожных перевозок будет прибавляться на 1, 5 % в год, автомобильных - на 3, 4, а контейнерные перевозки будут расти темпами 10 % в год. Объемы контейнерных перевозок к 2008 г. составят 120 000 TEU (в настоящее время около 70 000 TEU) .

Такие прогнозы уже подтверждаются результатами внешнеэкономической деятельности Челябинской области, география внешней торговли которой в 2009 г. насчитывает 115 стран. Объем торгового оборота с января по декабрь минувшего года, по данным Министерства международных и внешнеэкономических связей Челябинской области, составил 6223 695, 59 тыс. долл., что на 43, 1 % больше, чем за аналогичный период 2003 г.Именно поэтому наиболее значимым транзитным коридором для Уральского региона является Транссиб. Однако в последнее время основной объем перевозок по этой железнодорожной магистрали выполняется между Находкой и Финляндией. Именно поэтому в сентябре 2003 г. в Челябинске на III Евразийской транспортной конференции было подписано обращение в Комитет по транспорту ЕС с предложением о продлении 2-го критского коридора (Берлин - Варшава - Минск - Москва - Нижний Новгород) до Челябинска.

В России доля контейнерных перевозок в общем объеме перевозимых грузов в 25 раз меньше, чем в среднем по миру и составляет менее 2 % от всего грузопотока.

Развитие контейнерных перевозок в глубь страны, в том числе и на Урал, позволит существенно изменить ситуацию. В Москве уменьшается количество иностранного транспорта, способного перехватить «очищенные» грузы, следующие на Урал. Экспорт с Урала также будет вывозиться в контейнерах, что позволит российским экспортерам перейти на более выгодные условия поставок. Контейнеры будут использоваться в обе стороны, что уменьшит затраты на перевозки.

Сегодня на нашем региональном рынке логистических услуг действуют несколько полноценных логистических операторов, но их присутствия явно недостаточно для эффективного развития отрасли. Именно поэтому в ближайшие 10 лет Челябинск будет испытывать дефицит складского хозяйства в 800 000 кв. м, из них 50 000 кв. м - склады класса А/А-, 250 000 кв. м - склады класса В/В+.

Исследования показали, что в пересчете на 1000 жителей наличие складской площади международного класса в Челябинске в 10 раз ниже аналогичного показателя в Москве. А вот показатель Варшавы в 12 раз превышает показатель Москвы и составляет 625 кв. м на 1000 жителей.

Союзниками в становлении региональной транспортной инфраструктуры могут стать крупные логистические компании, прежде всего иностранные. И этот процесс уже начался. В Челябинске уже несколько лет работают Национальная логистическая компания, компании «ФМ-Лоджистик» , «DНL-Интернешнл» , «Франс-Маас» , в планах которых строительство собственных складов на Урале.

Если у международных логистических компаний в нашем регионе появятся склады, то в ближайшей перспективе на Урал напрямую пойдут международные грузы. Этому будет способствовать и продление Международного транспортного коридора N 2, и развитие тесных торговых связей с Китаем и странами Юго-Восточной Азии.

Защищая интересы своих клиентов, логистические предприятия будут стремиться минимизировать расходы на перевозки, а значит, начнут сравнивать различные транспортные схемы. Это приведет к увеличению доли прямых поставок импортных грузов в регион. Таким образом, приход логистических компаний в Челябинск, во-первых, даст импульс для создания новых складов, а во-вторых, послужит стимулом для оптимизации транспортных схем доставки и, как следствие, уменьшения стоимости товаров.

В целях активизации работ по развитию транспортно-логистической инфраструктуры региона правительство Челябинской области и администрация муниципального образования г. Екатеринбурга в 2002 г. создали ОАО «Евро-Азиатский международный транспортно-логистический центр» , учредителями которого также выступили ЗАО «Урал-Контейнер» , страховое акционерное общество «Экспресс Гарант» , ДГУП «Ростэк- Челябинск « , ОАО «Лорри».

Скорое вступление России в ВТО и интеграция отечественных регионов в международную транспортную систему заставят всех участников транспортного рынка доставлять грузы по коротким и дешевым маршрутам. Очень важно в этот момент сохранить на территории России доминирующее положение отечественных перевозчиков, создать условия для формирования современной транспортно-логистической инфраструктуры по всей стране. Урал готов к диалогу с компаниями, заинтересованными в развитии грузовых перевозок в нашем регионе.

Развитие экономики в Уральском регионе, увеличение объема логистических операций и рост себестоимости логистики как таковой требует кардинального пересмотра существующей системы безопасности. К такому выводу пришли участники круглого стола «Обеспечение безопасности цепей поставок», который прошел 27 июля 2010 г. в Екатеринбурге.

Игроки рынка сошлись во мнении, что цепь поставок, включающая поставщиков, дистрибуторов, транспортные компании, производителей, оптовых и розничных продавцов, достаточна уязвима. Сбой, произошедший на одном участке цепи, затронет все звенья, и последствия могут привести к серьезным финансовым потерям.

В связи с эти большое внимание перевозчиков в последнее время уделено вопросу страхования грузов.

2.2. Анализ показателей результативности и эффективности управления грузоперевозками в регионе

При оценке уровня качества грузовых перевозок необходимо учитывать экономические показатели, характеризующие элементные или общие затраты, связанные с перевозочным процессом в целом или выполнением отдельных работ при доставке груза.

Экономическими показателями эффективности грузовых перевозок являются:

- удельные затраты на транспортировку грузов различными видами транспорта;

- удельные полные расходы на доставку груза;

- затраты на производство погрузочно-разгрузочных и складских работ;

- процент транспортных издержек в себестоимости продукции (товара).

На основе анализа эмпирических исследований доказано, что наиболее важным фактором реализации транзитного потенциала служит транспортная инфраструктура, так как она создает институциональные основы для качественного предложения транспортных услуг и экономические агенты обладают всеми возможностями для влияния на уровень ее развития.

В исследовании используется процессный подход к изучению модернизации транспортной инфраструктуры, что позволяет сделать основной акцент на транспортные услуги как результат функционирования транспортной системы. Это условие определяет необходимость единой транспортной системы с универсальным органом государственного регулирования транспорта, гарантирующим ее сбалансированность и стабильность, а также рассмотрение особенностей видов транспорта с точки зрения разграничения движения пассажиров и грузов.

Российской Федерации необходима комплексная модернизация транспортной инфраструктуры как по направлению увеличения количества, так и улучшения качества сетей всех видов транспорта и пунктов их взаимодействия, а также уровня развития транспортно-логистических центров и применяемых технологических процессов. Это позволит расширить пропускные, перевозные и перерабатывающие возможности и обеспечить мобильность факторов производства, товаров и людей за счет их перемещения в географическом пространстве.

Проведенный анализ позволил выявить следующие особенности Челябинской области как региона, обладающего существенным транзитным потенциалом:

1. С позиций геоэкономического фактора значимость Челябинской области как транзитного региона определяется выгодным географическим положением на границе Европы и Азии на пересечении трансконтинентальных потоков, что обеспечивает близость емких рынков сбыта. Потоки товарного экспорта в Челябинскую область из основных международных регионов за 2007 г. свидетельствуют о высокой степени интеграции Челябинской области в процесс международной торговли. В целом 25% всех перевозок по субширотным дорогам области носят транзитный характер. Проходящие через территорию Челябинской области маршруты железной дороги обеспечивают транспортными услугами более 10% территории России и более 7% населения России.

2. С точки зрения геополитического фактора транзитный потенциал Челябинской области высок, так как регион стабильно поддерживают внешнеэкономические связи более, чем с 100 странами мира. По достигнутым международным договоренностям II международный транспортный коридор будет продлен до административного центра, г. Челябинска.

3. Транспорт Челябинской области играет важную роль в обеспечении социально-экономических процессов за счет обслуживания грузовых потоков страны. Доля транспорта в структуре валового внутреннего продукта области стабильно превышает аналогичный показатель в среднем по России.

Таблица 1-Показатели грузооборота в регионе от общероссийского объема

| Показатель транспорта по грузообороту, в % от общероссийского объема

|

Годы

|

| 2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

| Грузооборот на всех видах транспорта

|

4,45

|

4,01

|

4,15

|

4,20

|

4,36

|

4,25

|

4,40

|

| в том числе по видам транспорта:

|

| железнодорожный

|

9,28

|

8,32

|

8,44

|

8,49

|

8,90

|

8,48

|

8,54

|

| автомобильный

|

1,50

|

1,32

|

1,45

|

1,37

|

1,19

|

1,16

|

1,26

|

| трубопроводный

|

1,68

|

1,50

|

1,52

|

1,49

|

1,46

|

1,44

|

1,43

|

| воздушный

|

0,02

|

0,03

|

0,03

|

0,05

|

0,03

|

0,02

|

0,02

|

Рисунок 4– Динамика грузооборота на всех видах транспорта Челябинской области

4. С позиций технологического фактора существующая сегодня транспортная и складская база Челябинской области в целом не позволяет в полной мере реализовать принципы современного логистического управления процессом перевозки, переработки и хранения груза. Так, по расчетам компании «Делойт энд Туш» грузы, перевозимые в контейнерах, составляют всего 3% от общего объема грузоперевозок Челябинской железной дороги (без учета транзитных грузов).

5. Инфраструктурный фактор еще в большей степени, чем технологический, накладывает ограничения на реализацию транзитного потенциала. Результаты рассмотрения факторов реализации транзитного потенциала применительно к Челябинской области позволили сделать вывод о необходимости усиления целенаправленного воздействия на инфраструктурные и технологические факторы, которые в отличие от благоприятных геоэкономических и геополитических выступают существенным ограничением.

Рисунок 5– Структура транспорта Челябинской области 2009г.

Анализ практического опыта функционирования транспортной инфраструктуры Челябинской области показал, что управление видами транспорта без регулирования общих межотраслевых интересов их взаимодействия приводит к ее неэффективному использованию.

Таблица 2 – Уровень развития транспортной инфраструктуры Челябинской области

| Челябинской области Показатель

|

Годы

|

| 2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

| Относительная густота автомобильных дорог общего пользования с твердым покрытием в Челябинской области

|

1,74

|

1,74

|

1,72

|

1,72

|

1,75

|

1,81

|

1,63

|

| Относительная густота железнодорожных путей общего пользования в Челябинской области

|

3,66

|

3,66

|

3,66

|

3,66

|

3,64

|

3,64

|

3,64

|

| Коэффициент Успенского

|

0,20

|

0,19

|

0,18

|

0,17

|

0,16

|

0,15

|

0,13

|

| Коэффициент Энгеля

|

0,008

|

0,010

|

0,011

|

0,011

|

0,012

|

0,012

|

0,012

|

| Коэффициент транспортной специализации

|

1,28

|

1,29

|

1,2

|

1,08

|

1,13

|

1,07*

|

0,94*

|

| Уровень развития транспортной инфраструктуры (по уровню занятости)

|

0,92

|

0,88

|

0,88

|

0,86

|

0,85

|

0,85

|

0,87

|

| Степень использования транспортной инфраструктуры (по уровню занятости)

|

0,52

|

0,56

|

0,56

|

0,56

|

0,56

|

0,56

|

0,53

|

Рисунок 6 - Уровень развития транспортной инфраструктуры (по уровню занятости) в Челябинской области

На основе проведенного анализа уровня развития транспортной инфраструктуры Челябинской области и ее степени использования по показателю занятости выявлено, что на протяжении всего рассматриваемого периода имеющиеся возможности используются не на полную мощность.

Анализ динамики изменения коэффициента Энгеля, показывающего уровень обеспеченности населения автомобильными дорогами, свидетельствует о позитивных тенденциях в развитии транспортной инфраструктуры Челябинской области с точки зрения потребителя. Однако при сопоставлении регионального показателя с общероссийским выявлена негативная тенденция, связанная с потерей конкурентного преимущества. Начиная с 2006 г. региональный коэффициент Энгеля стал меньше, чем аналогичный общероссийский.

Несмотря на существенные объемы автомобильных грузоперевозок и положительные темпы прироста, потребности в них в регионе удовлетворяются не полностью. Этот вывод подтверждается сопоставлением с рассчитанными значениями коэффициента Успенского, отражающего уровень обеспеченности производства автомобильными дорогами.

Выявленные тенденции развития объемов автомобильных грузоперевозок и уровня обеспеченности производства автомобильными дорогами разнонаправлены. Если первый показатель с вероятностью 91 % будет продолжать свой рост, то второй с вероятностью 99,3 % продолжит падение. Кроме того, в рассматриваемый период снижается относительная густота автомобильных дорог общего пользования с твердым покрытием с 1,79 в 1995 г. и 1,81 в 2005г до 1,63 в 2006 г.

Хозяйственная система региона в большей степени ориентирована на грузы и выделенный тренд изменения пропорции грузовых и пассажирских перевозок железнодорожным транспортом позволяет спрогнозировать усиление этой тенденции в будущем.

Проведенный анализ развития транспортной инфраструктуры региона при реализации транзитного потенциала страны позволил сформулировать следующие выводы:

1. Челябинская область обладает высоким транзитным потенциалом. По территории области проходят все виды пассажирских и грузовых транзитных перевозок из потенциально возможных на региональном рынке транспортных услуг: международные и межрегиональные транзитные перевозки, междугородние и внутригородские транзитные перевозки.

2. Несоответствие в уровне развития инфраструктуры железнодорожного и автомобильного транспорта региона и спроса на транспортные услуги выступает существенным ограничителем социально-экономического развития региона и реализации транзитного потенциала страны.

3. Реализуемые в регионе меры по развитию транспортной инфраструктуры не позволяют прогнозировать в средне - и долгосрочной перспективе полное устранение существующего дисбаланса и удовлетворение растущего спроса на транспортные услуги, так как выбранные приоритеты не отвечают задачам обеспечения мобильности людей, товаров и факторов производства и повышения надежности работы транспорта. Например, основным приоритетом текущих программ является

развитие складских сооружений и автомобильного транспорта, а не транспортно-логистических центров с комплексным развитием транспортных сетей с учетом потребностей экономических агентов. Одновременно анализ выявил противоречие в задачах программ разного уровня и отсутствие специальных показателей оценки эффективности реализуемых мер и деятельности создаваемых организаций. Тем самым доказана необходимость разработки и применения комплексной модели управления модернизации транспортной инфраструктуры с учетом потребностей экономических агентов и основных отраслей экономики в целях улучшения качества жизни населения и интенсивного развития экономики. Для эффективной ее реализации на практике требуется систематический мониторинг изменения уровня развития с возможностью получения оперативной информации для своевременного принятия управленческих решений.

2.3.

SWOT- анализ и выявление проблем организации управления грузоперевозками в регионе

На основании проведенного выше анализа экономических рисков транспортного комплекса челябинской области возможно построение SWOT-матрицы с концентрированием на данном аспекте (таблица 2.1.)

Таблица 3 – Матрица SWOT-анализа транспортного комплекса Челябинской области

| S (силы)

|

W (слабости)

|

| – рост заработной платы работников;

|

– высокая степень износа основных фондов организаций;

|

| – относительно большая доля транспорта

|

– убыточность деятельности;

|

| – выгодное географическое положение;

|

– низкий уровень менеджмента на предприятиях отрасли;

|

| – развитая сеть транспортных коммуникаций.

|

– низкие темпы инвестиционных вложений.

|

| Продолжение таблицы 3

|

| O (возможности)

|

T (угрозы)

|

| – расширение деятельности отраслей, требующих перевозок;

|

– рост цен на топливо;

|

| – рост объемов международных перевозок;

|

– финансовый кризис, снижающий активност экономической деятельности в реальном секторе

экономики;

|

| – развитие пассажирских перевозок.

|

– слабая поддержка государства.

|

Сильные стороны отраслей транспортного комплекса незначительны. Географическое положение и развитая сеть транспортных коммуникаций обуславливают возможность роста транспортной активности. Небольшой, но стабильный прирост заработной платы позволяет обеспечить улучшение качества персонала. Достаточно высокая доля транспорта в ВРП области (15 %) отражает потенциал, заложенный в отрасли. Все это вместе не перекрывает негативного влияния слабых сторон отрасли.

Слабые стороны, т. е. факторы, снижающие эффективность деятельности транспортных организаций, сильнее всего отражаются на материальной и финансовой сторонах деятельности.

Сильная степень износа транспортных средств, а так же снижение их количества не обеспечивает потребности в перевозках.

Денежный поток инвестиций не обеспечивает восстановления основных фондов, что приводит к снижению качества услуг, оказываемых транспортными предприятиями, и, как следствие, приводит к убыточности деятельности. Невысокий уровень менеджмента на предприятиях не позволяет исправить вышеуказанные негативные аспекты.

Возможности транспортного комплекса тесно связаны с ростом экономической активности остальных отраслей области. Рост объема перевозок и грузооборота, несмотря на ухудшение и материальной базы транспортныхпредприятий, и на их убыточность, показывает необходимость развития данной отрасли и экономическую оправданность инвестиций.

На данном этапе основные угрозы, которые реально могут затормозить динамику транспорта, соотносятся с кризисом на финансовых рынках. Они сдерживают развитие реального сектора экономики в целом, в том числе снижают возможность инвестиционной деятельности на транспорте.

Выявленные в ходе SWOT-анализа факторы внешней и внутренней среды характеризуют основные моменты развития транспорта в Челябинской области, однако для формирования конкурентных позиций отрасли необходима их количественная оценка,производимая при помощи специализированного программного обеспечения.

Далее был проведен анализ факторов конкуренции на рынке грузоперевозок г. Челябинска на современном этапе.

Анализ факторов конкуренции на рынке грузоперевозок г. Челябинска на современном этапе в табличном виде.

Таблица 4 - Факторы конкуренции на рынке грузоперевозок г.Челябинска на современном этапе

| Факторы конкуренции

|

Экспертная оценка

|

Прогноз изменения фактора

|

| Ситуация в отрасли

|

| Число и мощность фирм, конкурирующих на рынке

|

слабо проявляется

|

останется стабильным

|

| Изменение платежеспособного спроса

|

не проявляется

|

останется стабильным

|

| Степень стандартизации услуг, предлагаемых на рынке

|

слабо проявляется

|

останется стабильным

|

| Издержки переключения клиента с одного производителя на другого

|

четко проявляется

|

останется стабильным

|

| Факторы конкуренции

|

Экспертная оценка

|

Прогноз изменения фактора

|

| Барьеры ухода с рынка (затраты фирмы на перепрофилирование)

|

четко проявляется

|

останется стабильным

|

| Барьеры проникновения на рынок

|

слабо проявляется

|

останется стабильным

|

| Ситуация на смежных товарных рынках (рынки товаров с близкими технологиями и сферами применения)

|

четко проявляется

|

определенно усилится

|

| Стратегии конкурирующих фирм (поведение)

|

слабо проявляется

|

останется стабильным

|

| Привлекательность рынка данного продукта

|

четко проявляется

|

определенно усилится

|

| Влияние потенциальных конкурентов

|

| Трудности входа на отраслевой рынок

|

слабо проявляется

|

останется стабильным

|

| Доступ к каналам распределения

|

слабо проявляется

|

останется стабильным

|

| Отраслевые преимущества

|

слабо проявляется

|

останется стабильным

|

| Влияние поставщиков

|

| Уникальность канала поставок

|

слабо проявляется

|

останется стабильным

|

| Значимость покупателя

|

слабо проявляется

|

останется стабильным

|

| Доля отдельного поставщика

|

слабо проявляется

|

останется стабильным

|

| Влияние покупателей

|

| Статус покупателей

|

слабо проявляется

|

останется стабильным

|

Окончание таблицы 4

| Факторы конкуренции

|

Экспертная оценка

|

Прогноз изменения фактора

|

| Значимость услуги у покупателя

|

слабо проявляется

|

останется стабильным

|

| Стандартизация услуги

|

четко проявляется

|

останется стабильным

|

Выводы по результатам таблицы:

1.Ситуация в отрасли.

В целом рынок весьма привлекательный, с растущим спросом и большими потенциальными возможностями.

Несмотря на то, что различные фирмы предлагают на рынке услуги по перевозкам различного качества и различные сервисные услуги, издержки «переключения» клиента невысоки, поэтому товар можно считать стандартизированным по клиенту.

Спрос на рынке ненасыщен, поэтому фирмы преимущественно не склонны к проведению агрессивных стратегий.

Высокие барьеры ухода с рынка усиливают конкуренцию на рынке. Одновременно четко проявляется высокий уровень конкуренции на смежных рынках с явной тенденцией усиления (предоставление услуг по перевозкам в качестве дополнительных организациями, с иной специализацией).

2. Влияние потенциальных конкурентов

Относительно высокие барьеры проникновения на рынок (высокие затраты на достижение эффективного масштаба производства – приобретение транспортных средств, либо их аренда, амортизация, расходы сопутствующие материала; противодействие фирм отрасли) обусловливают низкую вероятность появления новых конкурентов на рынке. В перспективе данная ситуация вряд ли изменится.

3. Влияние поставщиков.

Отсутствие «монопоставщика» и важность фирмы как клиента в глазах поставщиков говорит о незначительном влиянии со стороны поставщиков. В перспективе, по оценкам экспертов, данная ситуация не изменится.

4. Влияние покупателей.

Отсутствие крупных клиентов и относительно высокая значимость услуги у покупателя ограничивают возможность угрозы со стороны покупателей. Ситуация останется стабильной и в перспективе.

Влияния услуг-заменителей в данной сфере не выявлено.

Итак, Челябинский рынок грузоперевозок характеризуется как привлекательный, с растущим спросом. Появление крупного лидера в ближайшее время, по оценкам экспертов, не ожидается. К благоприятно проявляющимся факторам, определяющим уровень конкуренции, можно отнести отсутствие влияния потенциальных конкурентов, поставщиков и покупателей. К факторам, усиливающим уровень конкуренции, относятся высокие барьеры на выход с рынка.

Для Челябинской области характерны следующие тенденции развития рынка транспортно-логистических услуг за период 2005-2009 гг.:

- общий объем перевалки и перевозки грузов ТЛК Челябинской области увеличился с 216,2 млн. тонн до 277 млн. тонн (на 28%);

- наиболее высокими темпами росли:

- объем грузовых перевозок на автомобильном транспорте - на 36%;

- увеличение спроса на автоперевозки на 37%;

- общая площадь складских объектов возросла с 4,9 до 6,0 млн.кв.м (на 22,4%).

Объем и структура рынка транспортно-логистических услуг

Челябинской области в 2009 г.

Таблица 5 - Объем и структура рынка транспортно-логистических услуг Челябинской области в 2009 г.

| Показатели

|

Объем рынка 2008 г., млрд.руб.

|

Доля

|

Объем рынка

|

Доля в общем

|

| в общем объеме рынка, %

|

2009 г., млрд.руб.

|

объеме рынка, %

|

| Транспортные услуги

|

38

|

48,91

|

45

|

43,15

|

| Терминальные услуги

|

17

|

21,88

|

29,98

|

28,75

|

| Экспедирование

|

13,8

|

17,76

|

15,6

|

14,96

|

| Услуги по хранению

|

4,1

|

5,28

|

5,41

|

5,19

|

| Таможенное оформление

|

4,8

|

6,18

|

8,3

|

7,96

|

| Всего

|

77,7

|

100

|

104,29

|

100

|

В Челябинской области еще не сформирован сегмент комплексной логистики. Поэтому многие зарубежные компании, выходящие на рынок России, отмечают существенное отставание нашей страны именно в вопросах предоставления комплексных логистических услуг 3PL-операторов, которые включают транспортировку, складирование, распределение, управление логистическими цепочками, то есть весь спектр дополнительных услуг со значительной добавленной стоимостью. В настоящее время только немногие транспортно-логистические компании Челябинской области готовы предоставить клиентам весь спектр таких услуг.

Только около 20% деятельности ТЛК Челябинской области направлено на удовлетворение потребностей экономики и жителей собственно Челябинской области. В настоящее время ТЛК Челябинской области работает, в основном, с транзитными грузопотоками, следующими в другие регионы России или в другие страны.

При работе с транзитными грузопотоками наибольшую выгоду приносит перевалка грузов с одного вида транспорта на другой и оказание дополнительных терминально-логистических услуг. Эффект от работы с транзитными грузопотоками для регионов, по территории которых осуществляется только транспортировка грузов (без перевалки), минимален.

С этой точки зрения основой ТЛК Челябинской области , обеспечивающей возможность получения максимального эффекта от работы с транзитными грузами, является РЖД, деятельность которого полностью связана только с перевалкой грузов с одного вида транспорта на другой.

Особенностью рынка транспортно-логистических услуг Челябинской области является большая доля доходов, которые генерирует контейнерный грузопоток РЖД. По итогам 2006 г. контейнерные грузы обеспечили 47% доходов всего объема рынка транспортно-логистических услуг Челябинской области в финансовом выражении. В последние годы наблюдается существенный рост объемов контейнерного грузопотока через РЖД - ежегодно его объем увеличивается на 25-30%. Основной причиной этого процесса является рост импорта в контейнерах, что в сложившихся экономических условиях является долговременной тенденцией.

Вторым по скорости роста после контейнерного рынка является спрос на логистические услуги со стороны торгового бизнеса Челябинской области На протяжении последних лет торговый комплекс Челябинской области стремительно развивается и формирует значительную потребность в торговых площадях, современных складах и оптимальном способе снабжения всех своих звеньев. Происходит это из-за роста доли торговых сетей в структуре торговли Челябинской области, организация деятельности которых невозможна без современных методов логистики. Отсутствие достаточного предложения современных дистрибутивных услуг со стороны логистического бизнеса Челябинской области заставляет торговые сети самостоятельно решать эти проблемы, инвестируя средства в непрофильный бизнес - строительство собственных торгово-распределительных складов и создание автотранспортных подразделений.

Несмотря на большой объем транспортной работы и высокий уровень доходов ТЛК Челябинской области, налоговые поступления в бюджет Челябинской области от транспортно-логистической деятельности незначительны, они составили в 2009 г. около 1,0 млрд.руб. или 3,3% от доходов бюджета Челябинской области . Из общей суммы поступлений в бюджет Челябинской области от работы ТЛК 54,4% обеспечили транзитные грузы, около 50% из которых - это грузы РЖД Челябинской области .

Незначительные доходы городского бюджета от транспортно-логистической деятельности связаны с несколькими причинами:

целый ряд компаний, осуществляющих транспортно-логистическую деятельность в Челябинске, не зарегистрирован на территории Челябинской области;

существующая система распределения налогов и сборов между бюджетами разных уровней предусматривает концентрацию налоговых поступлений в федеральном бюджете;

ряд транспортно-логистических компаний уходит от уплаты налогов, используя для этого различные схемы.

В то же время необходимо отметить, что в настоящее время отсутствуют общепризнанные методики расчета мультипликативного эффекта от деятельности ТЛК Челябинской области. Кроме того, существующая система сбора статистической информации не позволяет получить полную картину о функционировании ТЛК Челябинской области и оценить его вклад в создание валового регионального продукта. Главными недостатками существующей системы статистического учета являются:

- несовершенная методология разработки показателей и сбора данных о транспортно-логистической деятельности;

- несовершенная система учета деятельности малых предприятий и индивидуальных предпринимателей;

- поэлементная система учета затрат, не позволяющая выделить отдельно затраты предприятий отраслей экономики, связанные с транспортировкой грузов;

- отсутствие информации о перегрузке грузов с одного вида транспорта на другой;