|

Комплексная система управления затратами: практические решения

Подчуфаров Игорь

Ведущий специалист консалтинговых проектов аудиторской компании «Аудитэнерго»

Оглавление журнала

В статье «Кадры решают все», опубликованной в июньском номере ЖУКа, излагалась концепция создания системы управления затратами на основе соответствующей мотивации персонала. В данной статье, являющейся логическим продолжением предыдущей, рассматривается методология создания и функционирования комплексной системы управления затратами предприятия (КСУ затратами). Главной задачей при этом становится вовлечение как можно большего числа работников предприятия в процесс сокращения затрат. Принимаемые решения основываются на диагностике, определении потенциала сокращения затрат, системе мониторинга затрат, мотивации и обучении персонала, выработке предложений по сокращению затрат.

Формирование системы

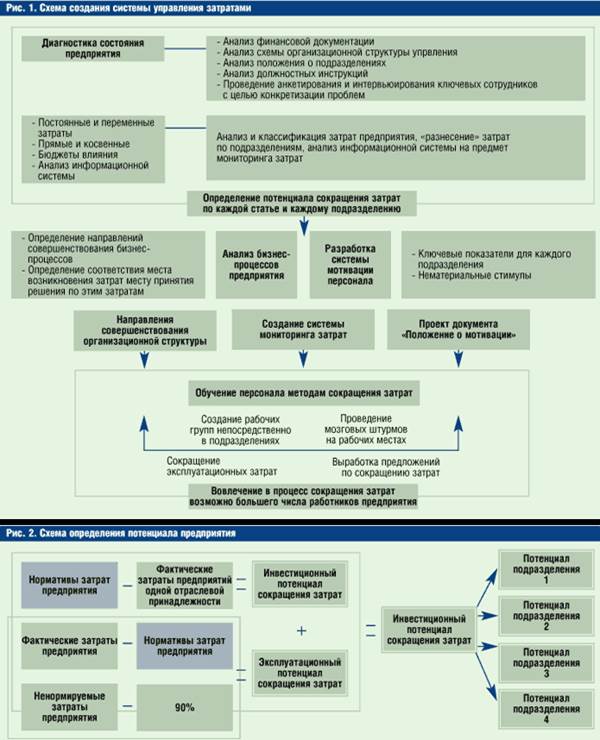

В настоящее время существует ряд эффективных инструментов управления бизнесом, которые ориентируют руководителей предприятий на достижение долговременных стратегических целей. В частности, это сбалансированная система показателей, разработанная Робертом Капланом и Дэвидом Нортоном. Несомненно, стратегическое управление на основе ССП — это верный путь к успеху. Но что делать руководителям предприятий, перед которыми поставлена единственная стратегическая задача — сократить затраты, ибо все остальные вопросы решаются на уровне холдингов, управляющих компаний и тому подобных структур? Попробуем ответить на этот вопрос, представив вниманию читателя схему создания системы управления затратами именно на уровне отдельного предприятия (см. рис. 1).

Рассмотрим подробно составляющие этого процесса.

Диагностика

В первую очередь нам необходимо определить потенциал сокращения затрат. В самом деле, пусть нам поставлена задача снизить издержки на 10% (этот показатель может быть определен требованиями конкурентного рынка). Вопрос — насколько этот показатель соответствует фактическим возможностям предприятия? Ответ должна дать диагностика состояния предприятия, охватывающая не только финансовую сторону его деятельности (финансовые показатели), но также и организационную структуру, поскольку ответы на многие вопросы лежат именно в сфере системы управления. Объективная информация о сильных и слабых сторонах, возможностях и угрозах предприятия будет получена в результате наложения данных финансового анализа на субъективные мнения как высшего руководства предприятия, так и руководителей линейных подразделений. Интервью позволит уточнить и конкретизировать проблемы, выявленные в ходе предыдущих анализов. Полученные данные будут использованы для выработки приоритетных направлений. Думается, что для выполнения диагностики потребуется участие внешнего консультанта, поскольку трудно представить себе сотрудника организации, берущего интервью у генерального директора.

Реклама

Анализ и классификация затрат

Теперь обратимся непосредственно к затратам. Для как можно более точной постановки задач конкретному подразделению необходимо тщательно «разнести» расходы по подразделениям, произведя их классификацию. Мы предлагаем традиционное деление затрат на постоянные и переменные, прямые и косвенные, причем косвенные издержки необходимо распределить по подразделениям так же скрупулезно, как и прямые.

Определение бюджетов влияния

Что такое бюджет влияния? Предположим, что в составе затрат основного цеха 60% издержек — это расходы на топливо и энергетические ресурсы. В какой-то мере руководитель этого подразделения может влиять на эти затраты, изменяя технологию. Но расходы на энергоресурсы определяются еще и их закупочной ценой, которая никак не зависит от решений руководства. Определение таких бюджетов влияния позволит в дальнейшем разработать систему мотивации для соответствующих подразделений.

Определение возможности мониторинга

Возможности мониторинга затрат подразделений выявляются с помощью имеющихся средств, и затем вырабатываются рекомендации по совершенствованию информационной системы предприятия с целью получения такой возможности. Скорее всего, на данный момент (этап диагностики) информационный ресурс нам не понадобится по причине отсутствия системы мотивации и обученного персонала. Но не надо забывать, что адаптация информационной системы — процесс достаточно длительный и цель этого этапа — постановка задачи для ее совершенствования.

Определение потенциала

Каким образом на основе полученных данных мы сможем определить потенциал сокращения затрат по подразделениям и предприятию в целом? Ответ на этот вопрос дает схема на рис. 2.

Реклама

Вспомните, как мы классифицировали затраты и распределяли их по подразделениям. Теперь, следуя этой схеме, мы можем определить потенциал каждого подразделения, а следовательно, и предприятия в целом. (Примечание: потенциал, равный 10% от общей суммы ненормируемых затрат предприятия, определен исходя из опыта проектов по сокращению затрат некоторых консалтинговых компаний, как российских, так и зарубежных.)

Анализ бизнес-процессов.

Определение соответствия основных и вспомогательных бизнес-процессов предприятия решаемым задачам

На этом этапе предстоит выяснить, действительно ли должностное лицо, на которое возлагается ответственность за снижение затрат, имеет реальную возможность их снизить. То есть соответствует ли место возникновения затрат месту принятия решения по этим затратам. Например, головной компанией нефтяного холдинга принято решение о строительстве у здания заводоуправления дальневосточного филиала роскошного фонтана, в который планируется вложить приличные суммы. При этом затраты отнесли на филиал, хотя решение принималось в центре. Аналогичные проблемы возможны и на предприятии, хотя и в меньших масштабах. Возможен также вариант, при котором решения по какому-либо процессу принимаются несколькими руководителями, что в корне противоречит процессному подходу к управлению. Выявление этих проблем осуществляется на основе анализа организационной структуры предприятия, должностных инструкций ключевых сотрудников, положений о подразделениях. На этом этапе также обнаруживаются сдвоенные функции, т. е. ситуации, когда одна и та же функция выполняется несколькими подразделениями; а также пропущенные функции, когда за выполнение определенной функции реально не отвечает ни одно из подразделений, и ряд других проблем. Какими же инструментами следует пользоваться при анализе бизнес-процессов? Можно, конечно, прибегнуть к стандарту IDEF0 и скрупулезно заняться их описанием. Вопрос только в том, есть ли у вас квалифицированные кадры для этой работы и значительный запас времени. Мы предлагаем использовать FAST-диаграмму, применяемую обычно для проведения функционально-стоимостного анализа. Ниже приведено краткое описание методологии ее построения.

Методология построения FAST-диаграммы

Всякий процесс, в том числе и бизнес-процесс, предназначен для выполнения какой-либо задачи, т. е. для получения так называемого продукта процесса. Описывая или создавая новый бизнес-процесс, мы должны задать себе три вопроса:

1. Зачем мы это делаем?

2. Как мы это делаем?

3. Когда мы это делаем?

Если на любой стадии изучения бизнес-процесса мы можем ответить на эти вопросы, можно считать, что логика данного бизнес-процесса соответствует достижению цели. При этом каждый последующий подпроцесс должен быть логически связан с предыдущим. Если же на какой-то стадии связь рвется, это означает, что для достижения цели не хватает какого-то подпроцесса, либо в месте разрыва подпроцесс не вписывается в главный критический путь, ведущий к цели (продукту процесса). В качестве примера рассмотрим бизнес-процесс материально-технического обеспечения. Последовательность действий будет выглядеть примерно так, как показано на рис. 3.

Таким же образом связаны и подпроцессы — каждый последующий отвечает на вопрос предыдущего «зачем?», каждый предыдущий отвечает на вопрос последующего «как?».

С помощью этой диаграммы мы можем четко определить основные подпроцессы бизнес-процесса «Материально-техническое обеспечение». А как быть со вспомогательными? В самом деле, для того чтобы определить потребность в ТМЦ, необходимо собрать заявки с подразделений; для проведения тендерных торгов — разослать приглашения на участие в тендере; чтобы доставить ТМЦ, необходимо заказать автотранспорт, оформить соответствующие документы и т. д. Эти подпроцессы не лежат на главном критическом пути, но непосредственно влияют на время выполнения основных подпроцессов. Правильно определить, к какому именно основному процессу (лежащему на главном критическом пути) относятся вспомогательные процессы, поможет нам вопрос «когда?».

· Когда мы сможем определить потребность в ТМЦ? После того как соберем заявки от подразделений.

· Когда мы сможем провести тендерные торги? После того как разошлем приглашения и получим ответные заявки на тендер и т. д. В этом случае FAST-диаграмма будет иметь вид, показанный на рис. 4.

Понятно, что при значительном количестве вспомогательных подпроцессов, относящихся к одному основному подпроцессу, первые могут изображаться как в верхней, так и в нижней части диаграммы.

А как быть, если изучение положений о подразделениях и должностных инструкциях сотрудников показали, что кроме подпроцессов, легко вписываемых в главный критический путь или относимых к вспомогательным, имеются еще некие подпроцессы, не отвечающие на комплекс вопросов «Как? Зачем? Когда?».

Такая ситуация отражена на рис. 5. На диаграмме четко видно, что данные подпроцессы никак не связаны с главным критическим путем, следовательно, они являются лишними и требуют к себе самого пристального внимания на предмет определения их стоимости и целесообразности выполнения.

Таким образом, сокращение затрат возможно уже на этапе исследования бизнес-процессов и построения FAST-диаграммы.

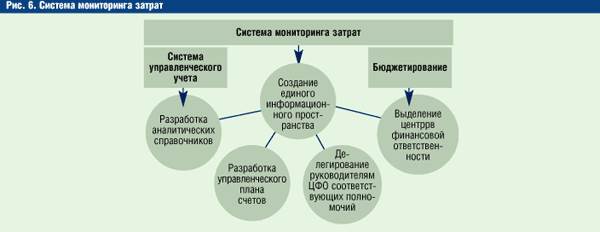

Создание системы мониторинга затрат

Вспомним далеко не новую истину: для того чтобы управлять чем-либо, необходимо видеть то, чем ты собираешься управлять. В данном случае мы обязаны не только видеть, но и измерять затраты, которыми собираемся управлять. Воспользуемся для этой цели системой мониторинга затрат, схема создания которой представлена на рис. 6.

Система мониторинга затрат базируется на трех основных «китах» — управленческом учете, бюджетировании и информационной системе предприятия. Конечно, внедрение таких систем, как управленческий учет и бюджетирование, само по себе является достаточно эффективным инструментом управления финансами и в том или ином виде присутствует практически на каждом предприятии. Для создания системы мониторинга мы будем использовать следующие элементы этих механизмов, отраженные на схеме. Управленческий учет — разработка аналитических справочников и управленческого плана счетов; бюджетирование — выделение центров финансовой ответственности (в нашем случае центров затрат) и делегирование полномочий руководителям подразделений на управление этими затратами. Собственно же мониторинг осуществляется посредством информационной системы предприятия.

Разработка системы мотивации персонала

Теперь, определив потенциал сокращения затрат каждого подразделения, бюджеты влияния подразделений, возможности организационной структуры управления, мы вплотную подошли к разработке системы мотивации, основывающейся на определенном ранее потенциале и гибко отражающей возможности каждого подразделения. К сожалению, в рамках данной статьи достаточно сложно отразить все тонкости и подводные камни, возникающие при разработке системы мотивации, ориентирующей персонал на сокращение издержек. Эту тему, как и тему обучения персонала, мы постараемся развить в следующих публикациях.

Здесь уместно будет вспомнить, что, по данным исследования, проведенного американским ученым Эдвином Локком, создание на предприятии эффективной системы мотивации позволяет повысить производительность труда в среднем на 30% (при этом 10% повышения производительности труда добились 90% всех предприятий, принявших участие в исследовании).

Пока же мы выяснили, до какого минимального уровня можно снизить затраты конкретного подразделения, выявили возможности организационной системы предприятия в части сокращения затрат и определили основные механизмы создания системы мониторинга затрат.

Рабочие группы

Возникает вопрос, а надо ли обучать весь персонал линейных подразделений функционально-стоимостному анализу, проводить тренинги по мозговым штурмам и т. д.? Вряд ли это возможно и целесообразно. Для проведения основной работы по формированию предложений достаточно создать в каждом подразделении, отнесенном к центрам затрат, рабочие группы, которые и будут заниматься этой проблематикой. К членам рабочих групп предъявляются особые требования, такие как:

· отличное знание технологии производства подразделения;

· качества неформального лидера;

· соответствующее профильное образование.

Руководителем рабочей группы в подразделении целесообразно назначить одного из заместителей руководителя линейного подразделения.

После того как в подразделениях созданы рабочие группы и проведено обучение персонала, наступает основной этап нашего процесса — генерация предложений по сокращению затрат.

Таким образом, мы получили следующие результаты:

· практическая работа по сокращению эксплуатационных затрат, реализуемая непосредственно в подразделении и не требующая дополнительных вложений;

· предложения, требующие экономической оценки и дополнительных вложений, направленные на сокращение затрат.

Вероятно, эти предложения стоит разбить в зависимости от выбранной предприятием политики на следующие группы:

1) по сроку окупаемости;

2) по требуемым вложениям.

С этой точки зрения могут быть выделены следующие группы мероприятий:

· группа A — предложения, не требующие дополнительных вложений;

· группа B — предложения, требующие относительно небольших вложений (конкретные границы устанавливаются предприятием) и/или имеющие срок окупаемости до двух лет;

· группа C — предложения, требующие незначительных дополнительных вложений и/или имеющие срок окупаемости свыше двух лет;

· группа D — предложения, требующие значительных вложений и/или имеющие срок окупаемости свыше двух лет.

Разумеется, в первую очередь внедрению подлежат предложения группы A и B.

Однако в линейных подразделениях достаточно проблематично произвести расчет экономического эффекта от ряда поданных предложений, так как у членов рабочих групп просто-напросто может не хватить для этого ни времени, ни квалификации. В связи с этим стоит подумать, на какое подразделение возложить эту задачу. Здесь опять-таки возможно несколько вариантов:

· возложить обязанности по расчету экономического эффекта от поданных предложений на экономистов финансово-экономического блока предприятия;

· включить для этой цели в рабочие группы экономистов, обладающих необходимым опытом и квалификацией.

Итак, построение системы завершено. Что дальше? Как определить тот момент, когда будет достигнута стратегическая цель? Как осуществить мониторинг уже не только затрат, но и всего процесса, по определению не имеющего конечного результата, так как продуктом системы и является сам процесс? Из анализа этих вопросов явствует, что схема функционирования системы должна представлять собой замкнутый цикл, как показано на рис. 7.

Схема разделена на три контура управления затратами. Выбор операционного цикла по каждому контуру определяется непосредственно предприятием. Очевидно, что цикл первого контура (операционного) должен соответствовать системе выплаты премии на предприятии. В случае месячной премии цикл составит месяц, в случае квартальной — квартал. Но при этом каждый раз необходима проверка на предмет достижения тактической цели. Ибо, если эта цель достигнута, необходимо переработать систему мотивации, ориентирующую персонал на достижение следующей тактической цели в рамках общей стратегии. Данный процесс образует второй контур сокращения издержек — тактический. При достижении тактической цели необходима проверка на предмет достижения цели стратегической. В этом случае работает третий контур — стратегический. Понятно, что для второго и третьего контура операционный цикл должен быть больше, чем для первого, и он будет зависеть от конкретных тактических и стратегических целей компании.

И, наконец, последнее. Защита предложений с целью подтверждения экономического эффекта для дальнейшего стимулирования работников (как материального, так и нематериального, согласно «Положению о мотивации»), а также принятие решения о внедрении осуществляются на экспертном совете предприятия, специально созданном для этой цели и имеющем необходимые полномочия. Регламент заседаний экспертного совета зависит от операционного цикла системы. В обязанности этого органа должна также входить оценка достижения тактических и стратегических целей компании.

Для того чтобы ограничить поток предложений, поступающих в совет для защиты, целесообразно создать «малые» экспертные советы непосредственно в подразделениях и делегировать им полномочия по рассмотрению предложений, к примеру, групп A и B. В таком случае на экспертный совет предприятия будут представлены предложения с действительно высоким экономическим эффектом, хотя и требующие, может быть, значительных вложений для их реализации.

Мониторинг финансового состояния предприятия  (1206) (1206)

экономика

, система

, предприятие

, макроуровень

, показатели

, мониторинг

, реальный сектор

, информационная поддержка

, безопасность

Система мониторинга экономического состояния промышленного предприятия выполняет одновременно несколько функций. Поэтому чем более полным и качественным будет состав показателей, по которым этот мониторинг осуществляется, тем более эффективными будут управленческие мероприятия, осуществляемые руководством промышленного предприятия. Это дает нам повод рассмотреть существующие концепции систем мониторинга экономического состояния промышленного предприятия.

Применяемые до настоящего времени как на государственном уровне, так и на большинстве промышленных предприятий системы исследования экономических процессов позволяли осуществлять анализ и прогноз:

- производства и распределения валового внутреннего продукта,

- государственных финансов, финансов домашних хозяйств и реального сектора экономики в целом,

- инфляции, номинальных и реальных курсов национальной валюты,

- инвестиционной деятельности в стране и участия в ней банков.

Такое исследование экономических процессов на макроуровне весьма важно для выявления глобальных взаимосвязей основных макропоказателей, включая обобщающие показатели финансов реального сектора экономики и инструментов денежно-кредитной политики.

Вместе с тем в период трансформирования экономики и ее структурной перестройки этого недостаточно

. Необходима более полная и точная оценка характера, степени влияния и эффективности применяемых инструментов денежно-кредитной политики и механизмов их воздействия во взаимосвязи с инструментами и мерами других составляющих экономической политики государства на процессы, происходящие на микроуровне, то есть на конкретном промышленном предприятии.

На этом фоне особую актуальность приобретает совершенствование системы исследований путем дополнения ее системой мониторинга промышленного предприятия.

Мониторинг промышленного предприятия – это информационно-аналитический инструмент, позволяющий связать между собой реальный сектор экономики и банковскую систему и предназначенный для выработки рациональных решений, мер воздействия на деятельность предприятия в соответствии с действующей денежно-кредитной политикой государства.

Система мониторинга промышленного предприятия позволяет в режиме реального времени производить независимую оценку тенденций его развития, получать информацию о состоянии экономической конъюнктуры в реальном секторе экономики, динамике ее текущих и возможных изменений, оперативно проводить анализ финансового состояния предприятия и важнейших факторов, определяющих его инвестиционную активность во взаимосвязи с инструментами денежно-кредитной политики.

Для этого используются три основных компонента мониторинга предприятия:

1) на уровне экономики: конъюнктурные опросы, опросы по финансовым и инвестиционным анкетам;

2) на уровне предприятия: фиксирование параметров экономического состояния, производственно-хозяйственной деятельности, маркетинга;

3) на уровне подразделений: сбор данных о закупках, запасах, производительности труда, потребления и эффективности использования ресурсов и т.д.

Руководство предприятия может не только отслеживать основные тенденции развития экономических процессов, но и оперативно оценивать воздействие факторов, определяющих возможное изменение этих процессов. Тем самым система мониторинга предприятия формирует необходимую основу для раннего обнаружения руководством возникающих в деятельности предприятия «узких мест»

и позволяет повышать эффективность реализуемой стратегии.

Основными субъектами системы мониторинга промышленного предприятия являются само предприятие, его управленческий аппарат, производственные и вспомогательные подразделения. Участие всех подразделений в мониторинге является обязательным

. При этом руководство предприятия обеспечивает конфиденциальность и достоверность представляемой ими информации.

Система мониторинга предприятия включает три основных взаимосвязанных блока, которые базируются на соответствующей методологии:

- ежемесячный анализ изменений экономической конъюнктуры, позволяющий оценивать динамику спроса на заемные ресурсы во взаимодействии с уровнем спроса и предложения на продукцию и другими факторами;

- ежеквартальный анализ финансового положения подразделений, позволяющий оперативно оценивать результаты хозяйственной деятельности с позиций формирования собственных источников финансирования и потребности в заемных средствах;

- ежеквартальный анализ инвестиционной активности во взаимосвязи с финансовыми результатами хозяйственной деятельности подразделений и динамикой спроса и предложения на рынке капитала.

Таким образом, в рамках создаваемой системы мониторинга промышленного предприятия можно решать следующие задачи:

- Оценивать эффективность проводимой товарной и финансовой политики с учетом реального развития общеэкономических процессов как в стране в целом, так и в рамках самого предприятия.

- Оценивать системные риски в отрасли, возникающие под воздействием структурных сдвигов в реальном секторе экономики.

- Решать практические задачи, связанные с основными функциями производства продукции, пополнением оборотных средств, запасов и компенсации дополнительных затрат на основе авансового финансирования.

- Проводить анализ и прогнозировать спрос на производимую предприятием продукцию на основе оценки финансовой ситуации на товарных рынках, изменения спроса и предложения на микроуровне, а также изменений инвестиционной активности под воздействием указанных процессов.

Создание системы мониторинга на промышленном предприятии целесообразно осуществлять в два этапа:

1-й этап – разработка пилотного проекта «Мониторинг предприятия» и его апробация на базе одного из подразделений (цеха, управления и др.).

2-й этап – создание системы мониторинга на базе остальных подразделений предприятия и обеспечение функционирования системы мониторинга на уровне предприятия в целом с макроэкономическими блоками.

Различия между предприятиями в экономическом состоянии и экономической политике обусловливают необходимость переработки методических материалов для более полного выявления специфических особенностей экономических процессов. В этой связи могут быть произведены соответствующие доработки первичных носителей информации – конъюнктурной, финансовой и инвестиционной анкет с целью определения изменения реальных показателей, что особенно важно в условиях нестабильной экономики.

Кроме того, при разработке финансового блока целесообразно учитывать изменения, постоянно происходящие в системе формирования бухгалтерской и статистической отчетности.

Для включения в систему мониторинга конкретных подразделений может использоваться методика определения выборочной совокупности подразделений. На основании данной методики выделяются структурообразующие виды продукции и наиболее важные производства, производится расчет объема выборочной совокупности в целом по предприятию и в разрезе видов продукции и затрат.

В целях анализа получаемой в рамках мониторинга информации осуществляется отработка методологических подходов и методики обработки анкет и баз данных; составляются макеты выходных аналитических таблиц, схем и графиков; разрабатываются алгоритмы расчета каждого показателя выходных аналитических таблиц, определяются основные направления анализа изменений экономического состояния, финансовой ситуации и инвестиционной активности предприятия.

В процессе создания системы мониторинга промышленного предприятия необходимо обучить специалистов соответствующего подразделения вопросам методологии и методики, провести встречи с руководством основных производственных подразделений предприятия, а также с руководителями вспомогательных предприятий для предоставления ими своевременной и достоверной информации в полном объеме.

В ходе реализации пилотного проекта системы мониторинга промышленного предприятия ежемесячно проводится анализ экономического состояния и ежеквартально – анализ инвестиционной деятельности и финансового состояния предприятия.

Как правило, сопоставление данных, получаемых уже в рамках пилотного проекта, с данными аналогичных предприятий позволяет выявить «болевые точки» в экономическом состоянии предприятия; оценить изменения экономической конъюнктуры в отрасли и влияние на финансовое состояние предприятия ряда факторов, включая инструменты финансовой и производственной политики.

На последующих этапах создания, функционирования и развития системы, как правило, решаются проблемы, связанные с созданием целостной системы мониторинга на уровне всего предприятия. Прежде всего, это касается повышения качественного уровня методологического, методического и других элементов функционирования системы; усиления практической направленности использования результатов мониторинга, синхронизации предоставления данных и повышения контроля их достоверности.

При достижении положительных результатов по всему предприятию может быть издан приказ о качественном развитии системы мониторинга предприятия на основе отработки методологии и методики анализа результатов мониторинга.

В рамках процесса внедрения системы мониторинга важно осуществить повышение эффекта использования системы за счет факторов, прямо не связанных с деятельностью самой системы.

К ним относятся:

* обучение представителей всех подразделений предприятия сбору, проверке достоверности и функционированию системы мониторинга предприятия, методологии и методикам анализа полученных результатов;

* определение состава подразделений для пилотного и основного проектов создания системы мониторинга, то есть участников мониторинга по каждому виду продукции в разрезе потребителей и конкретных подразделений;

* проведение работы с руководителями всех заинтересованных подразделений, участвующих в мониторинге, и руководителями всех структурных элементов: бригад, отделов и т.п. на предмет их содействия в организации работ по созданию и обеспечению функционирования системы.

После внедрения пилотного проекта, а также с учетом его ошибок и недоработок основного проекта может быть создана единая система получения, хранения и обработки первичной информации, полученной от подразделений – участников мониторинга.

Одновременно совершенствуется структура первичной и аналитической информации в рамках системы мониторинга предприятия. Например, могут быть изменены формы и состав показателей с целью более точного выявления существенных и взаимодополняющих факторов, определяющих динамику экономического состояния предприятия. Одновременно отрабатываются макеты выходной аналитической информации, совершенствуются методология тематического и агрегированного анализа на основе информационной базы системы с учетом нормативной, законодательной и внешней экономической информации.

В результате совершенствования и дополнительной структуризации система мониторинга расширяется и углубляется. В нее входят показатели, охватывающие более широкий спектр данных. В итоге система мониторинга учитывает не только данные самого предприятия, но и основные макроэкономические показатели.

При использовании системы мониторинга в течение определенного периода у предприятия появляется возможность более взвешенно позиционировать себя среди предприятий-конкурентов, а также осуществлять наблюдение и анализ изменения не только своего экономического состояния, но и отслеживать отраслевые тенденции. Это дает возможность разрабатывать стратегию диверсификации, корректировать инвестиционные планы и более четко формулировать маркетинговые стратегии предприятия.

Мониторинг предприятия и его возможная интеграция в единую информационную систему позволяют решить ряд макроэкономических проблем:

- повысить качество анализа и прогноза общеэкономических процессов на отраслевом и региональном уровнях, углубить этот анализ за счет определения фактического и ожидаемого индекса бизнес - климата в стране, по отраслям и регионам;

- своевременно выявлять диспропорции в экономике, причины их появления и принимать меры по их устранению и предотвращению;

- органам государственного управления вносить более аргументированные предложения по решению острых социально-экономических проблем.

Кроме того, благодаря созданию системы мониторинга у предприятия появляется возможность:

- точнее оценивать экономическую конъюнктуру в отрасли;

- отслеживать и прогнозировать динамику и тенденции финансово-хозяйственной деятельности предприятия, сопоставлять их с макроэкономическими показателями по отрасли и национальной экономике в целом;

- выявлять и устранять отрицательно влияющие факторы;

- обеспечивать выработку и принятие оптимальных управленческих решений по проблемам социально-экономического развития предприятия.

Позитивными результатами использования данных мониторинга предприятия являются:

- принципиальное повышение степени независимости, объективности и оперативности в оценке экономических процессов;

- создание необходимой основы для дальнейшего совершенствования инструментов стратегического управления предприятием, в частности, при совершении инвестиционных операций;

- формирование необходимой информационно-аналитической базы для решения практических вопросов по реструктуризации и диверсификации деятельности, в первую очередь на уровне отдельных производств с позиции улучшения экономического состояния предприятия.

Система мониторинга является основой комплексной реструктуризации и диверсификации деятельности предприятия, осуществляемой через реинжиниринг бизнес-процессов. Основная идея реинжиниринга заключается в фундаментальном переосмыслении и радикальном перепроектировании бизнес-процессов предприятия для достижения коренных улучшений в основных показателях его деятельности.

Необходимость реинжиниринга обосновывается высокой динамичностью современного делового мира. Непрерывные и довольно существенные изменения в технологиях, рынках сбыта и потребностях клиентов стали обычными явлениями, и предприятия, стремясь выжить и сохранить конкурентоспособность, вынуждены непрерывно перестраивать свои стратегию и тактику.

Информационные технологии являются основой реинжиниринга бизнес-процессов предприятия. Информационная поддержка решающим образом влияет на функционирование процессов и, при правильном использовании, приводит к многократному повышению их результативности.

С учетом современного подхода к проведению подобных изменений информационная система поддержки реинжиниринга промышленного предприятия предоставляет следующие возможности:

- разработка бизнес-модели предприятия непосредственно менеджерами;

- создание динамических моделей, адекватно описывающих деятельность промышленного предприятия;

- автоматизация основных этапов реинжиниринга, то есть разработка образа будущего предприятия и спецификация задач и целей;

- разработка модели существующего бизнеса;

- разработка модели нового бизнеса;

- создание информационной системы поддержки;

- внедрение нового проекта или целого бизнеса.

Для этого предлагается создание информационной системы, включающей систему мониторинга и состоящей из:

- инструментального комплекса для создания динамических интеллектуальных систем в управлении и моделировании деятельности предприятия;

- инструментального многофункционального комплекса для проведения реинжиниринга, созданного на базе интеллектуальной системы.

Предлагаемая система может способствовать ускорению процесса принятия управленческих решений и максимально повысить их эффективность.

Таким образом, целесообразно развивать и расширять возможности системы мониторинга в следующих направлениях:

- сценарии и прогнозы безопасного развития предприятия в рамках межгосударственных, региональных, национальных и отраслевых товарных рынков;

- анализ и моделирование бизнес-процессов в условиях реструктуризации и диверсификации предприятия;

- экономические и математические модели конкурентоспособного развития промышленных технологий и инвестиционных проектов с учетом коммерческих рисков, экономических, экологических и социальных аспектов развития предприятия;

- интегрированные информационные системы поддержки управления инвестиционными проектами в течение всего жизненного цикла производственных технологий и управление экономикой предприятия;

- совместимость баз данных технико-экономических показателей и параметров эффективности производственных технологий, переход на использование рекомендованных, стандартных и аттестованных технологических данных;

- способы реализации энергосберегающих технологий в условиях реального состава оборудования и устаревающих основных средств;

- информационная безопасность, интернет-технологии;

- использование результатов моделирования основных характеристик цикла производства и прогнозных результатов возможностей предприятия для формирования положительного общественного мнения в отношении развития отрасли.

| Организация процесса бюджетирования на предприятии: как и с чего начать

|

Финансовый менеджмент

, Корпоративные финансы

|

| 17 декабря 2008 | Просмотров: 16145 | Печать

Шрифт

|

Автор: Валерий Aлександрович Щербаков

, кандидат экономических наук, доцент; руководитель кафедры финансов и налоговой политики факультета бизнеса Новосибирского государственного технического университета.

I. Вводные рекомендации

II. Подготовка процесса бюджетирования

III. Формирование бюджетов

IV. Контроль (мониторинг) исполнения сводного бюджета

V. Центры ответственности

Ведение на постоянной основе процесса сквозного планирования (бюджетирования

) невозможно без наличия адекватной организационной структуры предприятия. Составление операционного, инвестиционного, финансового и сводного бюджетов требует наличия подразделений с соответствующими функциями и полномочиями.

На небольших предприятиях проект сводного бюджета обычно составляется бухгалтерией

и утверждается генеральным директором

, на средних и крупных предприятиях сводный бюджет, как правило, утверждается правлением

.

В организационной структуре процесса бюджетирования выделяют субъекты планирования

и объекты планирования

:

- субъекты планирования

— подразделения, участвующие в разработке сводного бюджета: аппарат управления организацией. Он рассматривает, корректирует и представляет на утверждение бюджетные показатели объектов планирования. К ним относятся планово-экономические, финансово-экономические, планово-аналитические службы, отдел труда и заработной платы, управление маркетинга и сбыта и др.;

- объекты планирования

— подразделения, которым составляется сводный бюджет и которые ответственны за выполнение сводного бюджета: производственные цехи, служба сбыта, отдел снабжения, складские службы и др.

В «чистом виде» субъектов планирования не бывает, так как любое подразделение предприятия ответственно за выполнение того или иного бюджетного задания. Например, планово-экономическая служба, составляющая бюджетные сметы затрат функциональных служб, имеет свою бюджетную смету затрат, за выполнение которой оно ответственно и т.д.

Обычно различают две схемы организации работ по составлению бюджетов

:

1. по методу break-down (сверху — вниз)

: работа по составлению бюджета начинается « сверху

», т.е. руководство предприятия определяет цели и задачи, в частности, плановые показатели по прибыли. Затем эти показатели во все более детализированной форме, по мере продвижения на более низкие уровни структуры предприятия, включаются в планы подразделений

2. по методу build-up (снизу — вверх)

поступают наоборот. Например, расчет показателей реализации начинают отдельные сбытовые подразделения, а затем уже руководитель отдела реализации предприятия сводит эти показатели в единый бюджет, который впоследствии может войти составной частью в общий бюджет предприятия.

I. Вводные рекомендации

1. На практике нецелесообразно использовать только один из этих методов

. Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений.

2. Бюджеты должны быть структурированными, ясными и подробными

. Цифры бюджета должны укладываться в пределы, установленные на основе предыдущих результатов, текущих тенденций, экономических факторов, желаемого темпа роста, перспектив развития, ограничений на трудовые и физические ресурсы. Подготовка, анализ и утверждение бюджета должны представлять собой единый процесс, открытый к изменениям, свободный от эмоций и политического давления и построенный на основе информации, скоординированной между подразделениями.

3. Цифры в бюджетах не должны быть слишком жесткими или неоправданно заниженными

. В первом случае это приводит к невозможности исполнения бюджета и недовольству персонала. Во втором — становится допустимой потеря рабочего времени. Они должны быть реалистичными, достижимыми и документально обоснованными.

4. При бюджетировании следует учитывать эти факторы

:

· стадии жизненного цикла продукта;

· потребности покупателей;

· уровень конкуренции;

· человеческие ресурсы и взаимоотношения в коллективе;

· тенденции в развитии технологии;

· уровень предпринимательского и финансового риска;

· потребности и ресурсы производства;

· запасы на складе и оборачиваемость активов;

· наличие и стоимость сырья;

· маркетинговые и рекламные условия, в том числе долю рынка;

· ценообразование на товары или услуги;

· моральное устаревание товаров и услуг;

· потребности в финансировании и наличие средств;

· корпоративную и отраслевую стабильность, включая трудовые отношения между администрацией и профсоюзами;

· спрос на продукцию;

· государственное регулирование;

· особенности цикла и сезонные колебания;

· факторы политики и экономики.

II. Подготовка процесса бюджетирования

Под подготовкой процесса бюджетирования понимается создание:

1. организационных структур

, отвечающих за организацию процесса бюджетирования;

2. нормативных документов

, стандартизирующих проектные формы, сбор и сопоставление данных, проверку информации и предоставление отчетов. По сути дела это стандарт предприятия, подробно описывающий политику, организационную структуру, разделение ответственности и власть, и служит в качестве свода правил и рекомендаций для составления бюджетных программ. В стандарте говорится о том, что нужно делать, как и в какой форме;

3. комитета по бюджету

— обычно это составленная из руководителей среднего звена консультативная группа. Комитет — постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, дает рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность предприятия. Смысл существования комитета — обеспечение престижа и формального оформления бюджетных программ.

III. Формирование бюджетов

- Сводный годовой, квартальные и месячные бюджеты предприятия формируются экономической службой

. В рамках формирования сводных бюджетов составляются бюджеты по отдельным статьям затрат

.

- Руководители подразделений

непосредственно вовлечены в деятельность своих подразделений и знают ее досконально, поэтому они являются важными участниками разработки бюджета.

- Менеджеру по продажам

необходимо спроектировать будущие объемы продаж товаров или услуг и цены реализации, а также прибыль в зависимости от региона и покупателя. Далее он должен рассчитать соответствующие затраты: заработную плату, комиссионные, затраты на продвижение товара, транспортировку, представительские расходы.

- Менеджер по производству

ответствен за качество производимой продукции, увеличение или уменьшение объемов производства, составление расписания работ, управление рабочими, нахождение наилучших методов организации производства, ремонт и замену оборудования. Он также должен задать необходимый уровень брака на основе практического опыта.

- Менеджер по производству проектирует будущие затраты на производство и затраты на единицу продукции. Он должен составить график работ так, чтобы поток работ не прерывался. Он должен принимать во внимание принципы взаимовлияния производственных затрат.

- Менеджер по качеству

оценивает качество продукции, выявляет проблемы и причины их возникновения, формулирует требования по контролю качества.

- Менеджер по закупкам

бюджетирует закупки в физических и стоимостных объемах, при этом закупки могут быть спланированы по отдельным поставщикам. Бюджетируются затраты на заработную плату, аренду, поставки.

- Менеджер по кадрам

ведет регистрацию данных по персоналу, рассчитывает и анализирует производительность, включая причины невыхода на работу, и определяет бюджет потребности в кадрах как по количеству человек, так и по расходам на оплату труда.

- Менеджер по кредитному контролю

отвечает за увеличение объема продаж с помощью расширения возможностей получения кредита (если это оправдано) при одновременном уменьшении безнадежных счетов.

Регламент составления сводного бюджета, как правило, определяется отдельным внутренним нормативным актом организации — положением о планировании, а также положением об отдельных структурных подразделениях и должностными инструкциями их руководителей.

IV. Контроль (мониторинг) исполнения сводного бюджета

Система внутреннего контроля исполнения бюджета

— это логическая структура формальных и (или) неформальных процедур, предназначенная для анализа и оценки эффективности управления ресурсами, затратами, обязательствами организации в течение бюджетного периода (периодический мониторинг текущей деятельности, сравнение объемов и затрат с бюджетными нормативами, избежание чрезмерных расходов). Она включает в себя:

- текущее принятие управленческих решений на различных уровнях организационной иерархии исходя из критерия выбора оптимальных альтернатив в рамках установленного бюджетного задания. Эта работа выполняется в течение бюджетного периода структурными подразделениями — объектами планирования (центрами ответственности) организации;

- поступление от центров ответственности (объектов планирования) управленческим службам (субъектам планирования) соответствующей информации о ходе выполнения бюджетного задания;

- анализ текущей информации о выполнении бюджета управленческими службами и подготовка рекомендаций высшему руководству(директору по экономике) по корректировке оперативной деятельности в разрезе различных центров ответственности.

Итак, мониторинг исполнения бюджета осуществляется одновременно:

- самими подразделениями

, отвечающими за исполнение бюджетного задания. Здесь контроль текущих показателей необходим для самостоятельной корректировки оперативной деятельности подразделения с целью наилучшего исполнения бюджета;

- управленческими службами аппарата управления

, ответственными за разработку тех или иных показателей сводного бюджета. Управленческие службы на основе анализа текущей информации разрабатывают рекомендации руководству организации для централизованной корректировки оперативной деятельности подразделений с целью наилучшего исполнения бюджетного задания. Контроль исполнения сводного бюджета осуществляется различными управленческими службами организации в течение всего бюджетного периода (для краткосрочного бюджета, как правило, в течение квартала помесячным подведением промежуточных итогов).

V. Центры ответственности

Все бюджетные показатели в разрезе центров ответственности делятся следующим образом.

- централизованно устанавливаемые аппаратом управления;

- устанавливаемые самим структурным подразделением.

Для реализации бюджетного задания необходимо установить персональную ответственность

руководителей структурных подразделений за выполнение бюджетных показателей. Распределение ответственности за выполнение различных подбюджетов определяется существующей организационной структурой и системой управления, т.е.:

- распределением функциональных обязанностей по обеспечению хозяйственной деятельности организации в разрезе отдельных стадий финансового цикла, производственных линий и т.п.;

- регламентом соподчиненности и координации различных подразделений организации, закрепленным в соответствующих внутренних нормативных документах (должностные инструкции руководителей, положения о подразделениях, положение о планировании и пр.).

Центр ответственности

— сегмент, руководитель которого отчитывается за определенный участок работ.

Учет ответственности

— обязательная составляющая внутрифирменного бюджетирования на всех стадиях бюджетного процесса: составление сводного бюджета, контроль исполнения, анализ исполнения.

Деление организации на центры ответственности

позволяет:

- использовать специфические методы управления с учетом особенностей деятельности каждого подразделения организации;

- увязать планирование с организационной структурой;

- децентрализовать планирование, осуществляя его на всех уровнях управления;

- установить ответственных за возникновение затрат, выручки, прибыли.

Выбор способа деления организации на центры ответственности

определяется спецификой конкретной ситуации. При этом необходимо учитывать следующие требования:

- в каждом центре ответственности должен быть показатель для измерения объема деятельности и база для распределения расходов;

- во главе каждого центра должно быть ответственное лицо — менеджер;

- необходимо четко определить сферу полномочий и ответственности менеджера каждого центра ответственности;

- степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не было чересчур трудоемким;

- для любого вида затрат предприятия должен существовать такой центр затрат, для которого данные затраты являются прямыми;

- поскольку деление предприятия на центры ответственности сильно влияет на мотивацию руководителей соответствующих центров, необходимо учитывать социально-психологические факторы.

Центр затрат

— это наименьший сегмент деятельности или ответственности организации, в котором аккумулируются затраты, руководитель которого отвечает только за качество и количество товаров или услуг, а также за понесенные затраты (например, производственный цех, конструкторское бюро). Центры затрат могут входить в состав более крупных центров ответственности любого типа. Центры затрат можно разбить на центры регулируемых, произвольных (частично регулируемых) и слабо регулируемых затрат.

Центр выручки (дохода)

— это подразделение, руководитель которого отвечает только за выручку, но не за затраты, например, отдел сбыта. Взаимосвязи между затратами на функционирование такого центра и значением выручки практически нет, поэтому основным контролируемым показателем является выручка, а также определяющие ее показатели: объем сбыта в натуральном выражении, цены, структура реализации (соотношение между различными видами реализуемой продукции).

Центр прибыли

— это центр ответственности, в котором оценивается деятельность применительно к отделению, ассортиментной группе или географическому региону, руководитель которого отвечает как за затраты, так и за прибыли, например, предприятие в составе крупного объединения. Менеджер центра прибыли контролирует цены, объем производства и реализации, а также затраты, поэтому основным контролируемым показателем является прибыль как чистая, так и маржинальная. Управление центром прибыли осуществляют при помощи операционного бюджета, форма которого напоминает отчет о прибылях и убытках, а также отчет об исполнении бюджета. Центр прибыли может в свою очередь состоять из нескольких центров затрат. Например, предприятие, входящее в состав объединения, в свою очередь состоит из цехов и других подразделений.

Центр инвестиций

— это подразделение, руководитель которого отвечает не только за выручку и затраты, но и за капиталовложения. Примером может служить дочернее предприятие, имеющее право инвестировать собственную прибыль. Цель центра инвестиций — не только получение максимальной прибыли, как в случае центра прибыли, но и достижение максимальной рентабельности вложенного капитала, максимальной доходности инвестиций, увеличение стоимости акционерного капитала. Управление центром инвестиций осуществляют при помощи операционного бюджета, отчета о его исполнении, а также баланса и отчета о денежных потоках.

| Бюджетирование как инструмент финансового планирования

|

Финансовый менеджмент

, Корпоративные финансы

|

| 13 августа 2007 | Просмотров: 17191 | Печать

Шрифт

|

Автор: Aндpeй Алексеевич Пoпoв

, кандидат экономических наук, преподаватель дисциплины "Финансы организаций (предприятий)" кафедры финансов и кредита экономического факультета Воронежского государственного университета.

Составление бюджетов является неотъемлемым элементом общего процесса планирования, а не только его финансовой части. Механизм бюджетного планирования доходов и расходов целесообразно внедрять для обеспечения экономии денежных средств, большей оперативности в управлении этими средствами, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей (в целях налогового планирования). Бюджеты обычно составляются на год, чаще всего с разбивкой по кварталам.

Бюджет

— оперативный финансовый план, составленный, как правило, в рамках до одного года, отражающий расходы и поступления средств по операционной, инвестиционной и финансовой деятельности предприятия. В практике управления финансами фирмы используются два основных вида бюджетов — текущий (оперативный) и капитальный.

Бюджетирование — процесс разработки конкретных бюджетов в соответствии с целями оперативного планирования (например, платежный баланс на предстоящий месяц).

Бюджетирование капитала — процесс разработки конкретных бюджетов по формированию источников капитала (пассивы баланса) и их размещению (активы баланса). Например, прогноз баланса активов и пассивов на предстоящий квартал, полугодие, год.

Бюджетный контроль — текущий контроль за исполнением отдельных показателей доходов и расходов, определенных плановым бюджетом.

Смета — форма планового расчета, определяющая потребности предприятия в денежных ресурсах на предстоящий период и последовательность действий по исчислению показателей. В определенном смысле понятие «смета» является аналогом западного термина «бюджет».

Для составления бюджетных планов используются следующие информационные источники:

- данные бухгалтерской отчетности (формы № 1, 2, 4, 5) и выполнения финансовых планов за предшествующий период (месяц, квартал, год);

- договоры (контракты), заключаемые с потребителями продукции и поставщиками материальных ресурсов;

- прогнозные расчеты продаж продукции или планы сбыта исходя из заказов, прогнозы спроса, уровень цен и другие условия рыночной конъюнктуры. На основе показателей сбыта рассчитывается объем производства, затраты на выпуск продукции, прибыль, рентабельность и иные показатели;

- экономические нормативы, утверждаемые законодательными актами (налоговые ставки, нормы амортизационных отчислений, учетная ставка банковского процента, минимальная месячная оплата труда и т. д.);

- утвержденная учетная политика.

Разработанные на основе этих данных финансовые планы служат руководством (ориентиром) для финансирования текущих финансово-эксплуатационных потребностей, инвестиционных программ и проектов.

Для организации эффективной системы бюджетного планирования деятельности предприятия предлагается составлять следующую сквозную систему бюджетов:

- материальных затрат;

- потребления энергии;

- фонда оплаты труда;

- амортизационных отчислений;

- прочих расходов;

- погашения ссуд банков;

- налоговый бюджет.

С позиции количественных оценок планирование текущей деятельности заключается в построении так называемого генерального бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов. Данная система бюджетов охватывает весь денежный оборот предприятия. Генеральный бюджет предприятия равен сумме всех бюджетов структурных подразделений. Дирекции предприятия целесообразно добиваться более активного участия всех структурных подразделений в подготовке бизнес-плана и консолидированного бюджета. При составлении бюджетов структурных подразделений и служб предприятий необходимо руководствоваться принципом декомпозиции. Он заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т. е. бюджеты цехов и отделов входят в сводный (консолидированный) бюджет предприятия. Оптимальным считается такой бюджет, в котором доходный раздел равен расходной части. При дефиците сводного бюджета возникает необходимость его корректировки посредством увеличения доходов или снижения расходов.

Рассмотрим в общих чертах логику и смысловое содержание каждого из бюджетов.

Бюджет продаж.

Цель данного бюджета — рассчитать прогноз объема продаж в целом. Исходя из стратегии развития предприятия, его производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта определяется количество потенциально реализуемой продукции в натуральных единицах. Прогнозные отпускные цены используются для оценки объема продаж в стоимостном выражении. Расчеты ведутся в разрезе основных видов продукции.

Бюджет производства.

Цель данного бюджета — рассчитать прогноз объема производства товарной продукции исходя из результатов расчета предыдущего бюджета и целевого остатка произведенной, но нереализованной продукции (запасов продукции). Формула расчета для каждого вида продукции выглядит следующим образом:

Qn

= Впр

+ Ок

- Он

где Qn

— продукция, предназначенная к выпуску в планируемом периоде;

Впр

— прогноз объема продаж;

Ок

— целевой остаток готовой продукции на конец планируемого периода;

Он

— остаток продукции на начало планируемого периода.

Бюджет прямых затрат сырья и материалов.

На основе данных предыдущего бюджета об объемах производства, а также нормативах затрат сырья на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы определяются потребности в сырье и материалах, объемы закупок и общая величина расходов на приобретение. Данные формируются как в натуральных единицах, так и в денежном выражении.

Бюджет прямых затрат труда.

Цель данного бюджета — рассчитать общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве (в стоимостном выражении). Исходными данными блока являются результаты расчета об объемах производства в бюджете производства. Алгоритм расчета зависит от многих факторов, в том числе от систем нормирования труда и оплаты работников. В частности, если установлены нормативы в часах на производство той или иной продукции или ее компонента, а также тарифная ставка за час работы, можно рассчитать прямые затраты труда.

Бюджет переменных накладных расходов.

Расчет ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общецеховые расходы и т.п.) в зависимости от принятого в компании базового показателя (объем производства, прямые затраты труда в часах и др.).

Бюджет запасов сырья, готовой продукции.

Исходными данными для расчета служат: целевые остатки запасов готовой продукции в натуральных единицах, сырья и материалов (бюджет производства и бюджет прямых затрат сырья и материалов), данные о ценах за единицу сырья и материалов, а также данные о себестоимости готовой продукции.

Бюджет управленческих и коммерческих расходов.

Здесь исчисляется прогнозная оценка общезаводских (постоянных) накладных расходов. Постатейный состав расходов определяется различными факторами, в том числе и спецификой деятельности компании.

Бюджет себестоимости реализованной продукции.

Расчет ведется на основании данных предыдущих бюджетов с использованием алгоритмов, определяемых принятой методикой исчисления себестоимости.

Формируемые в рамках каждого бюджета количественные оценки не только используются по своему предназначению как плановые и контрольные ориентиры, но и как исходные данные для построения финансового бюджета, под которым в данном случае понимается прогнозная финансовая отчетность в укрупненной номенклатуре статей.

Логика построения отдельных форм такова.

Прогнозный отчет о прибылях и убытках.

Рассчитывают прогнозные значения: объема продаж, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов. Величину налоговых и прочих обязательных платежей можно рассчитать по среднему проценту.

Инвестиционный бюджет

на основе выбранного критерия эффективности инвестиций определяет, какие долгосрочные активы необходимо приобрести или построить. Влияет на бюджет денежных средств, прогнозный баланс.

Бюджет движения денежных

средств является важнейшим документом по управлению текущим денежным оборотом предприятия. Он разрабатывается на предстоящий год с разбивкой по кварталам и месяцам. С помощью этого документа обеспечивается оперативное финансирование всех хозяйственных операций предприятия. На основе бюджета движения денежных средств предприятие прогнозирует выполнение своих расчетных обязательств перед государством, кредиторами и партнерами, фиксирует происходящие изменения в платежеспособности. Данный документ позволяет планировать поступление собственных средств, а также оценивать потребность в привлечении заемного капитала.

Изменение денежных средств за период определяется денежными потоками, представляющими собой, с одной стороны, поступления от покупателей и заказчиков, прочие поступления и, с другой стороны, платежи поставщикам, работникам, бюджету, органам социального страхования и обеспечения и т. д. В целом между поступлениями денежных средств, объемом реализации и изменением остатков дебиторской задолженности существуют следующие зависимости:

Приток денежных средств = Выручка от продаж + Дебиторская задолженность на начало периода - Остатки дебиторской задолженности на конец планового периода

Для того чтобы установить сумму денежных поступлений, необходимо определить величину дебиторской задолженности по состоянию на конец прогнозируемого периода. Если ожидается, что в предстоящем периоде характер расчетов с покупателями не изменится, можно использовать средние остатки дебиторской задолженности в прогнозируемом периоде.

Существует способ планирования денежных поступлений, основанный на составлении графика погашения задолженностей покупателей. Так, если по результатам анализа состава дебиторской задолженности и характера ее движения известно, что в среднем 40% задолженности погашается в квартале ее возникновения, 30% — в следующем квартале, 20% — в третьем квартале, а 10% обязательств остаются неоплаченными, можно составить график ожидаемых поступлений. Прогнозирование прочих поступлений, как правило, бывает затруднено вследствие их эпизодического характера (штрафы, пени, неустойки к получению и т. д.).

К числу статей, по которым наблюдается наибольший отток денежных средств, относятся расчеты с поставщиками:

Отток денежных средств = Начальное сальдо + Увеличение кредиторской задолженности - Конечное сальдо

Увеличение кредиторской задолженности определяется объемом поступлений материальных ценностей, следовательно:

Увеличение кредиторской задолженности = Фактическая себестоимость материалов + НДС по приобретенным ценностям

Для определения необходимого объема закупок можно воспользоваться следующей зависимостью:

Поступление материальных ценностей = Потребление + Запасы на конец периода - Начальные запасы

Составление бюджета движения денежных средств позволяет определить объем прибыли, необходимый для обеспечения платежеспособности предприятия. В бюджет движения денежных средств на плановый период целесообразно включать следующие показатели, раскрывающие динамику высоколиквидных средств предприятия:

- поступления средств на счет предприятия в текущем периоде за отгруженные товары и оказанные услуги в прошлом периоде;

- поступления оплаты за отгруженные товары и оказанные услуги в текущем периоде;

- динамику доходов от финансовой деятельности (управление фондовым портфелем, доходы от эмиссии ценных бумаг и др.);

- расходование выручки от продаж по основным направлениям: закупка сырья и материалов, оплата труда, постоянные расходы и другие текущие потребности предприятия;

- выплату процентов по кредитам;

- выплату дивидендов;

- инвестиционные расходы;

- величину собственных оборотных средств предприятия (или величину их дефицита).

Прогнозный баланс.

Необходимо спрогнозировать остатки по основным статьям бухгалтерского баланса: внеоборотные активы, запасы и затраты, дебиторская задолженность, денежные средства, долгосрочные пассивы, кредиторская задолженность и др. Каждая укрупненная балансовая статья оценивается по стандартному алгоритму для статей активов и пассивов соответственно:

А = Сн

+ Од

- Ок

,

П = Сн

+ Ок

- Од

где А — расчетная величина активов (конечное сальдо);

П — расчетная величина пассивов (конечное сальдо);

Сн

— начальное сальдо (из отчетности);

Ок

— оборот по кредиту (прогнозная оценка);

Од

— оборот по дебету (прогнозная оценка).

В частности, для любой статьи дебиторской задолженности оборот по дебету представляет собой прогнозную оценку продажи товаров по безналичному расчету с отсрочкой платежа; оборот по кредиту — прогноз поступлений от погашения дебиторской задолженности.

Таким образом, в финансовой системе предприятия финансовые планы выступают в качестве путеводителя, который позволяет ориентироваться в его финансовых возможностях и выбрать наиболее эффективные с точки зрения конечных результатов действия. Построение прогнозной отчетности в рамках бюджетного планирования текущей деятельности или на более длительную перспективу является неотъемлемой функцией финансовой службы любого предприятия. Эта отчетность может использоваться для различных целей: как ориентир для контроля текущей деятельности, при прогнозировании степени удовлетворительности структуры баланса и т. п. При этом успешное выполнение оптимальных финансовых планов обеспечивает устойчивое финансовое положение предприятия, которое является залогом его эффективного функционирования.

| 12 главных проблем бюджетирования

|

Стратегический менеджмент

, Финансовый менеджмент

, Корпоративные финансы

|

| 3 декабря 2004 | Просмотров: 11994 | Печать

Шрифт

|

Автор: эксперт Валерий Евгеньевич Xpуцкий

, Академия народного хозяйства при Правительстве РФ.

Бюджеты — это фундамент для ведения корпоративного контроля. Без них возникает хаос: мы не можем оценить или воздать должное правильным действиям; контролировать цены; не знаем, просто ли мы существуем на одном уровне или все-таки развиваемся. Поэтому процесс составления годового бюджета имеет огромную важность для всего менеджмента. Это время, когда руководство старается получить как можно больше (конечно, в пределах возможного) ресурсов, старясь одновременно взять на себя как можно меньше обязательств (опять же в пределах возможного).

Хотя бюджетный процесс может контролировать показатели функционирования, он не помогает их улучшить и не изменяет общих направлений развития бизнеса. Как правило, этот процесс приводит к существенно неправильному распределению ресурсов. Чем более он ортодоксален, тем с большей вероятностью его применение приведет к нерациональному распределению ресурсов. В ортодоксальном процессе составления корпоративного бюджета можно выделить 12 фундаментальных проблем управленческого характера.

1. Самые заурядные показатели функционирования вместо высоких.

Бюджетный процесс потворствует бездарности. Paзумеется, невыполнение бюджетных показателей подлежит наказанию. Поэтому в интересах руководства во время обсуждения проекта бюджета задавать по возможности легко достижимые цели, стараясь при этом получить максимально большие ресурсы. Это хороший вариант для личного успеха и продвижения менеджера по карьерной лестнице («О, этот человек умеет достигать поставленных целей!»), но не тот способ, который заставляет бизнес подниматься на принципиально новые ступени развития. Но так же как для менеджера наказуемы низкие результаты, не дотягивающие до плановых, опасны для него и результаты, которые намного перекрывают установленные показатели. Если я в течение года опережаю график, можно быть уверенным в двух вещах. Во-первых, меня будут гораздо чаще других проверять и корректировать планы в сторону увеличения, делая мои цели более напряженными. Во-вторых, мои планы на следующий год стартуют с более высокой планки. Поэтому в моих собственных интересах ограничиваться относительно невысокими целями и скромно их перевыполнять, желательно лишь к концу года, чтобы мои цели не успели пересмотреть. Однако это не тот путь, следуя по которому организация может добиться высочайших показателей функционирования.

2. Мошенничество или честность.

В бюджетах, как и в войнах, первой потерей становится правда. Бюджеты — это минное поле лжи, на которую «враг» отвечает контробманом. Как менеджер, я рисую безрадостную картину внешних проблем с которыми сталкиваюсь при управлении. Зачем это делается, понятно: в таких «тяжелейших» условиях для работы мне легче оговаривать свои обязательства, связанные с бюджетом. Более того, я стараюсь сделать их минимальными. Такой подход вряд ли стимулирует честный и объективный взгляд на показатели функционирования и положение дел на рынке. Да и в течение года большинство менеджеров пытаются спрятать часть своего бюджета на «черный день»: вдруг потребуется затыкать образовавшиеся где-то дыры. Чтобы подлакировать показатели, не допуская их провалов или, наоборот, взлетов, в дело идут самые разные приемы: манипулирование порядком начисления, варьирование портфеля заказов, наем работников, расходы дискреционного типа на консультантов и рекламу, если назвать только некоторые.

3. Конфликт или сотрудничество.

Следствием мошенничества и различных игр в организации нередко становится конфликт. Составление бюджета — это своего рода игра в виде переговоров между различными уровнями управления о будущих обязательствах и ресурсах. Менеджеры высшего звена, определяющие бюджеты, хотят получить от подчиненных максимум обязательств при выделении им минимума ресурсов. Менеджеры, запрашивающие средства, наоборот, стремятся к минимуму обязательств при максимуме получаемых ресурсов. В результате мы имеем кооперативный процесс, который редко можно увидеть в других областях деятельности, когда все уровни руководства работают совместно в атмосфере общего дела, стараясь понять, чего они могут добиться сообща. Это в теории. Но реально это именно тот момент, когда фундаментальная природа соперничества, заложенная в иерархию менеджмента, в полной мере вылезает наружу. Даже явно плоские организации вдруг заново вспоминают об иерархии, о распределении полномочий и наличии не самых теплых отношений между собой.

4. Внутренняя сфокусированность или рыночная.

Бюджеты как бы фокусируют усилия организации на вопросах внутреннего характера. Внешние события и факты здесь используются подобно тому, как пьяный использует фонарный столб: для поддержки, а не для освещения. Другими словами, факты в основном подбираются избирательно, то есть только те, которые подкрепляют ваши интересы. Ситуация в этом случае очень напоминает разбирательство исков в суде, когда адвокаты представляют судье только те доводы, которые выгодны для их клиента. Поэтому бюджетный процесс вовсе не помогает бизнесу «думать» о том, как он может эффективно разрабатывать или расширять свой рынок. Нет, скорее это ринг, на котором менеджеры яростно спорят о том, как следует разделить между ними «корпоративный пирог». Внешний рынок, который должен был бы помочь понять, как целесообразно распределить имеющиеся ресурсы, в бюджетном процессе постоянно игнорируется или, что того хуже, используется преднамеренно искаженно.

5. Интеллект «шахтного» типа или мышление бизнесмена.

Бюджеты должны отражать организационную структуру подразделений, функциональных и бизнес-единиц. В сущности, каждое звено организации должно оптимизировать использование своих ресурсов. В итоге в рамках целого бизнеса наблюдается субоптимизация, то есть достижение отдельных частных целей оказывается с точки зрения бизнеса в целом неоптимальным вариантом. Если организационные «шахтные» структуры спорят друг с другом по поводу того, кто из них получит дополнительно 1—2% средств (разумеется, за счет кого-то другого), говорить об операционных показателях прорывного типа не приходится. Прорывы могут быть, когда все «шахтные» структуры работают вместе, определяют новые пути развития рынка и распределения ресурсов. Бюджетный же процесс явно препятствует такому стилю делового мышления. Менеджеры давно усвоили, насколько они выигрывают, если анализируют процессы, начиная от потребностей заказчиков и двигаясь назад ко всем подразделениям организации. В этом отношении бюджетный процесс является своей прямой противоположностью и загоняет бизнес в «темные века», где каждая структура «шахтного» типа действовала самостоятельно, не обращая внимания на остальных.

6. Акцент на затратах или результатах.

Бюджет — это деньги, являющиеся источником корпоративной силы. В обоих случаях: когда выступаете и за бюджет, и против него, внимание фокусируется на затратах, не на результатах деятельности, так как затраты легко измерить, ими легко управлять и снижение их можно стимулировать. Результатами же деятельности, особенно там, где нет чистой прибыли, управлять трудно. Поэтому вы неизбежно измеряете уже то, что получили. Из этого следует очевидный вывод, если основной показатель, по которому судят о том, как вы работаете, — достижение некоторых бюджетных цифр, они обязательно будут достигнуты. Предпринимаемое для этого снижение затрат может быть болезненным, однако само по себе это занятие сравнительно простое. Становится ли бизнес в целом лучше, если колл-центр снижает свои издержки, принося в жертву уровень обслуживания, маркетологи снижают объем рекламы или производственники реже начинают проводить техническое обслуживание, — это в данном случае другой вопрос. При нынешнем подходе к делу выход за установленные бюджетные цифры — надежный рецепт быстрого подрыва собственной карьеры, и наоборот, снижение затрат, даже если это порождает долгосрочные проблемы, по крайней мере дает менеджеру шанс продолжить сражаться за место под солнцем и завтра: сегодня его за это не уволят.

7. Краткосрочные ориентиры или долгосрочные.

Бюджеты, как правило, составляются на год, и по крайней мере раз в квартал их корректируют. Бюджеты, показатели функционирования и графики оказываются тесно взаимосвязанными друг с другом. Из-за этого карьера менеджера в значительной степени зависит от того, насколько он не только умеет добиваться бюджетных показателей, но и ориентирован на достижение самых ближайших целей, то есть способен действовать в рамках очень короткого временного горизонта. Поскольку снижение затрат порождает проблемы потом, так как это мина замедленного действия, вполне вероятно, что ко времени, когда она сработает, заложившего ее менеджера уже повысят или возникшая проблема даже станет обоснованием требования для выделения более крупных средств при очередном дележе бюджета, чтобы с их помощью решить самые горящие задачи. В любом случае акцент менеджера на краткосрочной перспективе помогает ему легче и быстрее подниматься по карьерной лестнице.

8. Потихоньку-полегоньку, или, по-научному, инкрементально.

Бюджетный процесс не способствует коренному пересмотру вопроса о том, как лучше всего использовать ресурсы корпорации. Вместо этого большинство менеджеров берут результаты последнего года и добавляют или вычитают несколько процентных единиц. Инкрементализм при составлении бюджета отражается не только в цифрах, но и в стиле мышления. Весь применяемый здесь процесс мышления исходит из допущения, что нынешний способ работы с рынком, организация и реализация бизнеса изначально правильны. Иными словами, из предположения, что в будущем тип конкуренции и характер рынка останутся более-менее теми же самыми, что и сегодня. Такое пассивное, инкрементного типа мышление фактически «открывает двери» на этот рынок новым участникам — с инновационными идеями, готовым изменить там правила игры в свою пользу.

9. Ориентация на прошлое или будущее.

Бюджеты делают виды бизнеса заложниками прошлого. Инкрементализм, изначально заложенный в бюджетный подход, строится на допущении, что то, как мы действовали в течение прошлого года, в целом приемлемо и на следующий год. Поэтому наш подход к рынку остается примерно тем же, то есть вся наша организация ориентируется на проверенное прошлое, а распределение ресурсов осуществляется по уже опробованным, в частности тогда, шаблонам. Такие предположения замечательны, но только в том случае, если ни рынок, ни мир не меняются. Если же они стали другими, бюджетный процесс, в основу которого закладываются структуры «шахтного» типа, к тому же делающий ставку на постепенность и снижение издержек, это явно не тот котлован, в котором можно возводить надежный фундамент будущего.

10. Негибкость или гибкость.

Одна из форм безрассудства — делать одно и то же, при этом рассчитывая на получение каждый раз новых результатов. Другая форма безрассудства — продолжать делать это в то время, как мир изменился, и рассчитывать на получение прежних результатов. По своей сути бюджеты попадают во вторую из этих категорий безрассудства. Единственная здесь реакция на происходящие в мире изменения — увеличивать или снижать бюджеты. Другими словами, делать приблизительно то же, чуть больше или чуть меньше, в надежде, что это сработает. В таких условиях насаждение принципиального изменения работы в масштабах всей организации, где каждый постоянно защищает лишь краткосрочные цели, оформленные на организационном уровне в виде «шахтных» структур, неизбежно чревато серьезными конфликтами.

11. Штабной персонал или линейный: конфликтность отношений.

Составление бюджета — это время, когда на первое место выходят штабные функции. Штабисты демонстрируют свою значимость, подвергая сомнению предлагаемые линейными менеджерами цифры, особенно выпячивая любые несогласования и расхождения, низводя весь процесс составления бюджета к обсуждению его малейших, часто ничего не значащих деталей, на которых они тем не менее «хотели бы остановиться более подробно». Кое-что из этого, конечно, необходимо. Но гораздо чаще такой подход просто непродуктивен. Копание в деталях мешает уяснению главного: стремление к обоснованию одной цифры снижает возможность учитывать взаимозависимость всех и чувствительность цифр. Постоянно тестируя, проверяя и перепроверяя различные итерации проекта бюджета, вы неизбежно придете к конфликту с линейными менеджерами.

12. Контроль или вовлеченность.

Бюджетный процесс — это, в конечном счете, соглашение между различными составляющими менеджмента о выделении ресурсов в обмен на обещание достижения определенных результатов на протяжении года. Фактически это формализованный вариант управленческого соглашения. Но когда начинают доминировать штабные функции и штабисты становятся посредниками между отдельными звеньями менеджмента, процесс взаимных обязательств пропадает. Как результат этого игра по прежним правилам прекращается, а начинаются политиканство и мошенничество.

Все недостатки бюджетного процесса, да и сам он как форма быстро не исчезнут. Хотя существует альтернативный вариант, к которому прибегли органы, регулирующие коммунальные услуги, когда в их работе произошел большой сбой. Для этого они воспользовались так называемой формулой RPI-X. При ее применении регулирующие агентства задают целевые значения по ценам и издержкам на X процентов ниже годового показателя RPI (показатель инфляции розничных цен). В бизнесе эквивалентом такого подхода является задание для отдельных подразделений скользящих целевых показателей. Вместо RPI основой здесь можно сделать объем продаж или результаты за прошлый год. X процентов могут быть и положительными, и отрицательными, а полученная в результате цифра используется вместо фиксированной и стабильной цели. При этом попутно решаются практически все задачи, ради которых осуществляется весь бюджетный процесс.

Есть еще одна тема, о которой надо упомянуть отдельно. Необходимо провести серьезную дискуссию о том, как следует перераспределить ресурсы, эффективно работать на рынке и как для этого организовать работу. Бюджетному процессу явно не удается добиться более стратегического подхода к издержкам и ресурсам. Упрощая бюджетный процесс и закладывая основы стратегического процесса, бизнес предоставляет себе хороший шанс более эффективного размещения ресурсов.

|