| БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

КАФЕДРА МЕНЕДЖМЕНТА

РЕФЕРАТ

НА ТЕМУ:

«ХАРАКТЕРИСТИКА И АНАЛИЗ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРУП «БОРИСОВСКИЙ ХРУСТАЛЬНЫЙ ЗАВОД»

МИНСК, 2009

1. Общая характеристика предприятия

Полное имя предприятия: Производственное республиканское унитарное предприятие «Борисовский хрустальный завод имени Ф.Э. Дзержинского».

Сокращенное имя предприятия: ПРУП «Борисовский хрустальный завод».

Предприятие основано в 1898 году купцом Кабановым. Завод расположился недалеко от реки Березины. Рядом речной песок, топливо, железная дорога, удобный речной путь по рекам Березина и Днепр, а главное – на месте дешевая рабочая сила. В 1899 году стеклянная гута – так окрестили завод – дала первую продукцию, а вскоре на территорию пришли новые хозяева – Краевские и предприятие переименовали в «Хрустальную фабрику Борисов».

В настоящее время ПРУП «Борисовский хрустальный завод» является одним из ведущих производителей сортовой посуды из бесцветного стекла и хрусталя в странах СНГ, сохранивших профиль производства и профессиональный состав. За столь длительный путь развития на предприятии сложились определенные трудовые и профессиональные традиции, а продукция завода занимает твердые позиции на рынке товаров и услуг.

ПРУП «Борисовский хрустальный завод» расположен в районном городе Борисове в 72 км к северо-востоку от города Минска. Территория предприятия занимает 9,8 га.

Производственные площади: основное производство – 20950 м2

, вспомогательное – 10434 м2

.

Численность работающих 1404 человек.

Предприятие владеет акциями ОАО «БелВнешэкономбанка», ОАО «БелПромстройбанка», а также выступает учредителем следующих субъектов хозяйствования: СП «Еврохрусталь» – производство медицинских ампул, форма собственности – смешанная.

Предприятие принадлежит на праве собственности Республике Беларусь и находится в ведении Министерства архитектуры и строительства Республики Беларусь.

Предприятие является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчетный и другие счета в учреждениях банков, в том числе валютный, фирменные бланки, товарный знак.

Предприятие несет ответственность по своим обязательствам в пределах имущества, находящегося на самостоятельном балансе предприятия. Государство и его органы не несут ответственность по обязательствам предприятия, а предприятие не отвечает по обязательствам государства и его органов.

Реклама

Сфера деятельности предприятия – производство сортовой посуды из хрусталя и бесцветного стекла, светорассеивателей для бытовых электросветильников.

Вид деятельности предприятия – промышленность.

Орган управления – Министерство архитектуры и строительства Республики Беларусь.

Главными целями производственно-хозяйственной и коммерческой деятельности ПРУП «Борисовский хрустальный завод» являются:

- Выпуск продукции, максимально удовлетворяющей требованиям современного потребителя.

- Получение прибыли от реализации продукции, как на внутреннем, так и на внешнем рынках, повышение на этой основе жизненного уровня работников предприятия.

- Обеспечение устойчивого финансово-экономического состояния завода.

Несмотря на постоянное наращивание объемов производства в последние годы, финансовое положение предприятия улучшается медленными темпами. Основными причинами этого являются разрыв экономических связей между предприятиями, таможенные барьеры, опережающий рост цен на основные виды сырья, материалов, топливно-энергетических ресурсов по сравнению с ростом цен на готовую продукцию, низкая платежеспособность населения, обусловленная, снижением жизненного уровня населения на территории традиционных рынков сбыта.

Учитывая вышеизложенное, в качестве стратегического направления развития предприятия, поставлена задача ускоренного технического перевооружения, освоения перспективных высокоэкономичных технологий и на их основе выпуска продукции как высокохудожественной (хрустальные изделия, накладной хрусталь) так и более дешевой из бесцветного стекла. Это позволит оперативно изменять и переориентировать производство в соответствии с требованиями современного рынка.

2. Характеристика выпускаемой продукции и потребителей ПРУП «Борисовский хрустальный завод»

2.1 Основные виды выпускаемой продукции

Предприятие сегодня выпускает сортовую посуду из хрусталя и бесцветного стекла в широком ассортименте: бокалы, фужеры, рюмки, стаканы, приборы для воды, вина, вазы для цветов, конфет, печенья, подарочные наборы, сувениры. Изделия из хрусталя декорируются алмазной гранью, отводкой золотом, гравируются, освоено производство хрустальной посуды с накладом. Стеклянная посуда выпускается как в гладком виде (необработанном), так и с дополнительным декорированием алмазной гранью, высокими эмалями, деколями.

Реклама

Завод в широком ассортименте выпускает рассеиватели света разнообразных форм и различных способов декора, включающих покрытие поверхностей люстрой, краской, рифление, пескоструивание, нанесение деколей, планируется декорирование безотжиговыми красками, что существенно расширит цветовую гамму выпускаемой продукции. Возможно выполнение изделий различных форм и способов обработки по заказу покупателей.

Ассортимент продукции завода постоянно обновляется, продукция, не имеющая потребительского спроса, снимается с производства. В отдельных случаях производятся единичные (эксклюзивные) образцы, которые отличаются свежим замыслом, выразительными силуэтами, новыми решениями декора.

В 2008 году в производство внедрено 115 обновленных изделий из хрусталя, 33 – из бесцветного стекла, 19-светотехнических рассеивателя света.

2.2 Основные потребители и рынки сбыта

Предприятие, наряду с отгрузками продукции на внутренний рынок, имеет широкий спектр поставок и за пределы Республики. В 2008 году основными потребителями продукции завода были следующие государства:

Россия, Азербайджан, Казахстан, Молдова, Франция, Эстония, Литва, Латвия, Польша, Украина, Норвегия, Швеция, Германия, Иран.

Основные направления реализации продукции на внутреннем рынке Республики Беларусь:

- Фирменная торговля завода.

- Розничная торговая сеть республики.

- Поставка продукции оптовым покупателям.

- Доставка товара в розничную торговлю по заявкам покупателей.

Потребителями продукции завода являются предприятия оптовой и розничной торговли, общественного питания, заводы, изготавливающие светотехнические приборы.

В 2008 году предприятием заключено договоров, контрактов на поставку продукции: с покупателями Беларуси – 790, с покупателями Российской Федерации – 33 контракта, со странами дальнего зарубежья заключено -18 договоров, со странами СНГ-16 договоров.

Постоянные белорусские покупатели: торговые дома и магазины г. Минска и областных центров, крупнейшими из которых являются УП «Белювелирторг», универмаг «Беларусь», ОАО «ЦУМ» в г. Минске, сложилось взаимовыгодное сотрудничество со светотехнической компанией УП «Айтин» г. Минск. В 2007 году открыты и успешно функционируют фирменные секции в городах: Минск, Гродно, Гомель, Могилев, Воложин, Столбцы, Шклов, Сенно.

Российская Федерация является основным потребителем продукции предприятия, объем поставок в 2008 году составил 4774,0 тысяч долларов США или 59,2% от общих поставок на экспорт.

Из зарубежных покупателей постоянством отношений и стабильностью поставок можно отметить фирму «MF Cristal de Paris» франция, «TOP Condition» Азербайджан, ИП Куминов Казахстан, Жукария Молдова,»ALMARAL» Эстония, ИП Бондарь Украина.

3. Организационная структура управлением ПРУП «Борисовский хрустальный завод»

Управление предприятием осуществляется в соответствии с действующим законодательством и уставом предприятия. Управление деятельностью предприятия осуществляет директор, который назначается Министерством архитектуры и строительства по согласованию с соответствующим местным исполнительным и распорядительным органом. Директор предприятия осуществляет следующие обязанности:

- Руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений.

- Организует работу и эффективное взаимодействие всех структурных подразделений, цехов и производственных единиц.

- Обеспечивает выполнение предприятием всех обязательств перед государственным и местным бюджетами, заказчиками и кредиторами, включая учреждения банка и др..

В непосредственном подчинении у директора находятся: главный инженер, заместитель директора по маркетингу и сбыту, заместитель директора по производству и снабжению, заместитель директора по инновационному и инвестиционному развитию производства, заместитель директора по идеологической и кадровой работе, главный бухгалтер, планово-экономический отдел, финансовый отдел, отдел организации труда и заработной платы, юрист, отдел рекламно-выстовочной деятельности, служба охраны.

Техническая служба завода представлена технологическим управлением, отделом главного механика, отделом главного энергетика, отделом разработки и внедрения новых изделий, отделом технического контроля, отделом охраны труда, противопожарной безопасности и экологии, отделом капитального строительства, лабораторией по контролю производства, лабораторией КИП, отделом автоматизированных систем управления.

В состав коммерческой службы входят: отделы снабжения, сбыта и маркетинга, складское хозяйство и торгово-производственное предприятие с фирменным магазином, заводской столовой и двумя магазинами-кулинариями.

Экономическая служба представлена заводской бухгалтерией, планово-экономическим отделом, финансовым отделом, отделом организации труда и заработной платы.

Координацию работ по действиям всех служб завода в чрезвычайных ситуациях обеспечивает штаб гражданской обороны.

Отдел кадров обеспечивает комплектацию, учет и повышение квалификации персонала завода.

Отдел стандартизации и организации управления предприятием занимается разработкой стандартов и процедур управления работой предприятия, системы менеджмента качества ИСО 9000.

К объектам социальной сферы относятся: цех быта с гардеробами для одежды и душевыми, здравпункт, заводское общежитие, загородная база отдыха.

Схема организационной структуры управления предприятием приведена в ПРИЛОЖЕНИИ А.

4. Качество выпускаемой продукции

4.1 Основные показатели качества продукции

Продукция предприятия производится в соответствии с ГОСТ 30407-96 «Посуда и декоративные изделия из стекла ОТУ» и ГОСТ 10036-75 «Рассеиватели, защитные и декоративные стекла из силикатного стекла для светильников ОТУ».

Основные показатели качества продукции:

- Показатели качества по внешнему виду: пузыри, свили, мошка, инородные включения, наличие дефектов в стекле при декорировании изделий алмазной гранью, красками, препаратом жидкого золота, высокими эмалями, пескоструйная обработка.

- Показатели качества по конструктивным параметрам и размерам: соответствие изделий конструкторской документации и образцам эталонам.

- Соблюдение требований безопасности продукции при наличии вредных веществ в изделиях, контактирующих с пищевыми продуктами.

- Соблюдение требований нормативных документов по физико-химическим свойствам.

4.2 Оценка технического уровня продукции

Завод располагает необходимыми средствами объективного контроля производства и качества продукции на соответствие требованиям, действующей нормативно-технической документации по переделам.

На предприятии постоянно проводится контроль качества с целью оценки соответствия продукции стандартам, утвержденным образцам-эталонам, конструкторской и технологической документации, оформления документов, свидетельствующих о годности этой продукции для использования.

Для осуществления контроля качества всех видов на предприятии установлены следующие основные категории контрольных испытаний:

- приемо-сдаточные испытания;

- периодические испытания;

- сертификационные испытания;

Контроль качества охватывает все технологические процессы производства:

- входной контроль основных и вспомогательных материалов;

- обработка сырьевых материалов;

- приготовление шихты;

- варка стекломассы;

- выработка и обработка изделий;

-маркировка, упаковка, транспортировка и хранение готовой продукции.

5. Анализ основных технико-экономических показателей работы предприятия за 2006-2008 годы

Оценка технико-экономического уровня производства ПРУП «Борисовский хрустальный завод» осуществляется по ключевым показателям. Система показателей, характеризующих технико–экономическое состояние работы предприятия за 2006-2008годы, представлена в таблице 1

Таблица 1 - Основные технико-экономические показатели работы предприятия

| Показатели

|

Ед. измерения

|

Фактически

|

Темп роста в %

|

Темп роста в %

|

| 12 месяцев

|

|

2008 к 2007

|

2007 к 2006

|

| 2008

|

2007

|

2006

|

| Произведено всего:

|

тыс. шт.

|

7464,6

|

7809,0

|

7335,0

|

95,6%

|

106,5%

|

| Объем промышленного производства:

|

|

|

|

|

|

|

| - в фактических оптовых ценах

|

млн.р.

|

32429,0

|

23985,0

|

17668,0

|

135,2%

|

135,8%

|

| - в сопоставимых оптовых ценах

|

млн.р.

|

27482,0

|

28301,0

|

|

97,1%

|

|

| Объем отгруженной продукции в фактических отпускных ценах

|

|

|

|

|

|

|

| всего

|

млн.р.

|

28105,9

|

22650,0

|

16429,0

|

124,1%

|

137,9%

|

| в т.ч. на внутренний рынок

|

млн.р.

|

6394,4

|

5338,2

|

5245,1

|

119,8%

|

101,8%

|

| на экспорт

|

тыс.дол.

|

10163,7

|

8065,4

|

5214,2

|

126,0%

|

154,7%

|

| Доля экспорта в объеме отгруженной продукции

|

%

|

77,2

|

76,4

|

68,1

|

|

|

| Объем импорта

|

тыс.дол.

|

9726,6

|

809,5

|

1222,6

|

1201,6%

|

66,2%

|

| Сальдо внешнеторгового баланса

|

тыс. дол.

|

437,1

|

7255,9

|

3991,6

|

6,0%

|

181,8%

|

| Использование производственных мощностей

|

%

|

55,7

|

51,0

|

48,7

|

|

|

| Остатки готовой продукции на конец отчетного периода в % к среднемесячному выпуску продукции в факт отп. ценах без налогов из выручки

|

%

|

269,0

|

213,0

|

221,0

|

|

|

| Численность ППП

|

чел.

|

1364

|

1487

|

1618

|

91,7%

|

91,9%

|

| Производительность труда

|

тыс.р./чел

|

20148

|

19032

|

11604,5

|

105,9%

|

164,0%

|

| Среднемесячная зарплата всего персонала

|

тыс.р.

|

574,2

|

440,6

|

324,4

|

130,3%

|

135,8%

|

| Прибыль балансовая (+), убыток (-) в действ ценах (чистая)

|

млн.р.

|

591,0

|

467,0

|

-428,0

|

126,6%

|

29,7%

|

| Рентабельность производства

|

%

|

25,5

|

15,0

|

15,6

|

|

|

| Рентабельность реализованной продукции

|

%

|

4,7

|

2,4

|

0,65

|

|

|

| Дебиторская задолженность

|

|

|

|

|

|

|

| всего

|

млн.р.

|

3194,0

|

4 223,0

|

1 842,0

|

153,2%

|

229,3%

|

| в т.ч. просроченная

|

млн.р.

|

1 666,0

|

1 647,0

|

1 018,0

|

140,8%

|

|

| |

|

|

|

|

|

|

| Кредиторская задолженность

|

|

|

|

|

|

|

| всего

|

млн.р.

|

16154,0

|

11163,0

|

12355,0

|

186,4%

|

90,4%

|

| в т.ч.просроченная

|

млн.р.

|

6336,0

|

2472,0

|

3467,0

|

141,7%

|

71,3%

|

| в т.ч.перед бюджетом

|

млн.р.

|

5396,0

|

5269,0

|

609,0

|

96,6%

|

|

| из нее просроченная

|

млн.р.

|

|

|

|

|

|

| Снижение материалоемкости

|

%

|

-0,4

|

-9,5

|

-7,6

|

|

|

| |

|

|

|

|

|

|

| Энергосбережение

|

%

|

-6,1

|

-8,3

|

2,6

|

|

|

| Инвестиции в основной капитал

|

млн.р.

|

41136,0

|

1308,0

|

821,0

|

|

159,3%

|

Сравнивая основные показатели хозяйственной деятельности предприятия за 2007 и 2008 годы можно отметить, что объем производства в сопоставимых оптовых ценах уменьшился на 2,89 %, а в фактических оптовых ценах увеличился на 35,2%.Остатки готовой продукции растут (с 213% до 269%) это связано с тем, что объемы реализации меньше объемов производства. Заработная плата в 2008 году увеличилась на 46,8% по сравнению с 2007 годом, что объясняется увеличением объёмов выпуска и реализации продукции, техническим совершенствованием производства и ростом производительности труда, ростом объёма реализации продукции на экспорт, совершенствованием организации труда и заработной платы. Рентабельность производства растет, рентабельность реализованной продукции также увеличивается, но и кредиторская задолженность растет, это связано с тем, что предприятие ежемесячно берет кредиты на выплату заработной платы.

5.1 Анализ объема реализации продукции

От объема продаж зависят финансовые результаты предприятия, его финансовое положение, платежеспособность и т.д.

На изменение объема продаж влияют многочисленные факторы, которые представлены на рисунке 1.

Рисунок 1 - Факторы, влияющие на объемы продаж

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс продукции, который представлен в таблице 2.

Таблица 2 -

Анализ факторов изменения объема реализации продукции

| Показатель

|

Сумма в фактических ценах, млн.р.

|

|

| 2006

|

2007

|

2008

|

+, -

|

| 1 Остаток готовой продукции

|

2013,0

|

3252,0

|

4587,0

|

+

|

| Продолжение таблицы 2

|

|

|

|

|

| 2 Выпуск продукции

|

17668,0

|

23985,0

|

32429,0

|

+

|

| 3 Остаток готовой продукции на конец года

|

3252,0

|

4587,0

|

7274,0

|

+

|

| 4 Отгрузка продукции за год (п.1+п.2-п.3)

|

16429,0

|

2265,0

|

28105,0

|

+

|

| 5 Остаток товаров, отгруженных покупателям:

|

|

|

|

|

| 5.1 на начало года

|

1842,0

|

4223,0

|

3194,0

|

+, -

|

| 5.2 на конец года

|

|

|

|

|

| 6 Реализация продукции (п.4+п.5.1-п5.2)

|

14587,0

|

18727,0

|

24911,0

|

+

|

Из таблицы видно, что план производства и реализации продукции выполнен за счет роста выпуска готовой продукции. Отрицательное влияние на объем продаж оказали следующие факторы: увеличение остатков готовой продукции на складе предприятия, а также рост остатков отгруженных товаров на начало года, оплата за которые не поступила еще на расчетный счет предприятия.

Как было установлено в процессе анализа, причина образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями тривиальна – низкая платёжеспособность потребителей. Вместе с тем, как следует из представленных данных предприятием, проводится определённая работа по улучшению платёжной дисциплины. В частности, отгрузка стала производиться только в день оплаты. Рост остатков готовой продукции на складах предприятия связаны с тем, что предприятие не может реализовать запасы выпущенных ранее изделий.

5.2 Анализ себестоимости продукции предприятия

С целью изучения финансовых результатов деятельности предприятия «Борисовский хрустальный завод» рассмотрим состав и структуру себестоимости по статьям затрат за 2006-2008 годы, изучив приведенные в таблице 3 сведения:

Таблица 3 - Состав и структура себестоимости товарной продукции ПРУП «Борисовский хрустальный завод» по статьям затрат

| Статьи затрат

|

2006 год

|

2007 год

|

2008 год

|

| Сумма, млн. р.

|

Затраты на 1 руб., коп.

|

Уд. вес, %

|

Сумма, млн. р.

|

Затраты на 1 руб., коп.

|

Уд. вес, %

|

Сумма, млн. р.

|

Затраты на 1 руб., коп.

|

Уд. вес, %

|

| 1 Сырьё

|

3 130,0

|

17,7

|

20,5

|

3 527,0

|

14,7

|

16,9

|

6 135,0

|

18,9

|

24,6

|

| 2 Вспомогательные материалы

|

464,0

|

2,6

|

3,0

|

490,0

|

2,0

|

2,3

|

698,0

|

2,2

|

2,8

|

| 3 Топливо, энергия

|

289,0

|

1,6

|

1,9

|

107,0

|

0,4

|

0,5

|

185,0

|

0,6

|

0,7

|

| 4 Работы и услуги сторонних организаций

|

678,0

|

3,8

|

4,4

|

793,0

|

3,3

|

3,8

|

1 087,0

|

3,4

|

4,4

|

| 5 Прочие материальные затраты

|

530,0

|

3,0

|

3,5

|

1 374,0

|

5,7

|

6,6

|

232,0

|

0,7

|

0,9

|

| 6 Расходы на оплату труда

|

4 348,0

|

24,6

|

28,5

|

6 705,0

|

28,0

|

32,1

|

7 991,0

|

24,6

|

32,1

|

| 7 Отчисления на социальные нужды

|

1 631,7

|

9,2

|

10,7

|

2 354,0

|

9,8

|

11,3

|

2 611,0

|

8,1

|

10,5

|

| 8 Общепроизводственные расходы

|

1 714,6

|

9,7

|

11,2

|

2 169,6

|

9,0

|

10,4

|

2 879,1

|

8,9

|

11,6

|

| 9 Общехозяйственные расходы

|

1 900,2

|

10,8

|

12,4

|

2 712,1

|

11,3

|

13,0

|

2 323,6

|

7,2

|

9,3

|

| 10 Потери от брака

|

3,0

|

0,02

|

0,02

|

4,0

|

0,02

|

0,02

|

4,0

|

0,01

|

0,02

|

| 11 Производ-

ственная себестоимость

|

14 688,5

|

83,1

|

96,1

|

20 235,7

|

84,4

|

97,0

|

24 145,7

|

74,5

|

97,0

|

| 12 Коммер-

ческие расходы

|

589,1

|

3,3

|

3,9

|

625,9

|

2,6

|

3,0

|

746,8

|

2,3

|

3,0

|

| 13 Полная себестоимость

|

15 277,6

|

86,5

|

100,0

|

20 861,6

|

87,0

|

100,0

|

24 892,5

|

76,8

|

100,0

|

Исходя из приведенных данных в таблице 2.3 можно сделать ряд выводов:

- Затраты на производство продукции (производственная себестоимость произведенной продукции) в 2006 году составили 14 688,5 млн. р. и увеличились почти на 37,8 % в 2007 году (составив 20 235,7 млн. р.). В 2008 году производственная себестоимость продукции выросла на 19,3 % по сравнению с величиной в 2007 году и составила 24 145,7 млн. р..

- Основными статьями себестоимости произведенной продукции в 2006-2008 году являлись расходы на оплату труда и расходы на сырье. В 2006 году удельный вес данных статей затрат составил 28,% и 20,5 % соответственно. В 2007 году произошло увеличение удельного веса расходов на оплату труда до 32,1 % и сокращение доли расходов на сырье – до 16,9 %. В 2008 году уровень затрат на оплату труда в себестоимости готовой продукции остался на прежнем уровне, но при этом произошло существенное увеличение доли расходов на сырье до 24,6 %.

- Полная себестоимость товарной продукции составила 15 277,6 млн. р. в 2006 году, увеличившись в 2007 году до 20 861,6 млн. р. (или на 36,6 %). В 2008 году данный показатель вырос в относительном выражении (к уровню прошлого года) на 19,3 %, составив 24 892,5 млн. р..

- Удельный вес производственной себестоимости в структуре общей себестоимости продукции предприятия вырос с 96,1 % в 2006 году до 97 % в 2007 году и в 2008 году остался на том же уровне.

- Затраты на 1 руб. товарной продукции в 2008 году снизились на 10,2 коп. по сравнению с 2007 годом. Однако при этом было также установлено увеличение себестоимости на рубль товарной продукции на 0,5 коп. по сравнению с 2006 годом.

Таким образом, уже на основе полученных результатов можно сделать вывод о том, что, несмотря на увеличение себестоимости готовой продукции, эффективность деятельности предприятия выросла в 2008 году по сравнению с ситуацией в 2006 году.

Однако на этом же этапе анализа необходимо и определить факторы, которые обеспечили увеличение себестоимости готовой продукции, так как именно сокращение затрат позволяет в большинстве случаев достичь максимального увеличения прибыли от реализации предприятия.

Увеличение затрат на производство продукции было связано как с ростом общего количества реализуемой продукции, так и удельных переменных затрат на единицу продукции, а также с ростом постоянных расходов (накладных расходов). Информация о затратах, сгруппированная по основным видам расходов (переменным и постоянным) в разрезе основных статей затрат приведена в таблице 4:

Таблица 4 - Группировка статей затрат на постоянные и переменные расходы, необходимая для проведения факторного анализ себестоимости продукции

| Показатель

|

2006

|

2007

|

2008

|

| 1 Количество выпущенной продукции, единиц

|

7 335,0

|

7 809,0

|

7 464,6

|

| 2 Переменные затраты, всего, млн. рублей, в том числе:

|

11 073,7

|

15 354,0

|

18 943,0

|

| 2.1 Сырьё

|

3 130,0

|

3 527,0

|

6 135,0

|

| 2.2 Вспомогательные материалы

|

464,0

|

490,0

|

698,0

|

| 2.3 Топливо, энергия

|

289,0

|

107,0

|

185,0

|

| 2.4 Работы и услуги сторонних организаций

|

678,0

|

793,0

|

1 087,0

|

| 2.5 Прочие материальные затраты

|

530,0

|

1 374,0

|

232,0

|

| 2.6 Расходы на оплату труда

|

4 348,0

|

6 705,0

|

7 991,0

|

| 2.7 Налоги, отчисления и на социальные нужды

|

1 631,7

|

2 354,0

|

2 611,0

|

| 2.8 Потери от брака

|

3,0

|

4,0

|

4,0

|

| 2 а) удельные переменные расходы, млн. рублей на 1 ед. продукции (стр.2 / стр.1)

|

1,5

|

2,0

|

2,5

|

| 3. Постоянные затраты (накладные расходы)

|

3 614,8

|

4 881,7

|

5 202,7

|

| 3.1 Общепроизводственные расходы

|

1 714,6

|

2 169,6

|

2 879,1

|

| 3.2 Общехозяйственные расходы

|

1 900,2

|

2 712,1

|

2 323,6

|

| 4 Всего затраты на производство (производственная себестоимость)

|

14 688,5

|

20 235,7

|

24 145,7

|

| 5 Коммерческие расходы

|

589,1

|

625,9

|

746,8

|

| 6 Полная себестоимость

|

15 277,6

|

20 861,6

|

24 892,5

|

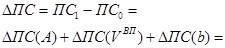

Для проведения анализа показателя производственной себестоимости используем следующую факторную модель:

, (1) , (1)

где ПС – производственная себестоимость товарной продукции;

– количество выпущенной продукции (в единицах); – количество выпущенной продукции (в единицах);

– удельные переменные расходы на единицу выпущенной продукции (в млн. р.); – удельные переменные расходы на единицу выпущенной продукции (в млн. р.);

А – постоянные расходы на весь выпуск продукции (в млн. р.).

Влияние факторов на изменение производственной себестоимости будет определено следующим образом:

В 2007 году себестоимость продукции увеличилась на 5 547,2 млн. р. (5 547,2 млн. р. = 20 235,7 млн. р. – 14 688,5 млн. р. = ПС2007

– ПС2006

), в том числе под влиянием следующих факторов, представленных в таблице 2.5:

Таблица 5 - Факторный анализ изменения производственной себестоимости продукции в 2007 году по сравнению с 2006 годом

| Фактор

|

2006

|

2007

|

Расчет влияния

|

Значение влияния

|

| 1 Увеличение количества выпущенной продукции

|

7 335,0

|

7 809,0

|

(7 809 – 7 335) * 1,510

|

715,6

|

| 2 Рост удельных переменных расходов в млн. рублей на 1 ед. продукции

|

1,510

|

1,966

|

7 809 * (1,966 – 1,510)

|

3 564,7

|

| 3 Увеличение постоянных затрат на выпуск продукции

|

3 614,8

|

4 881,7

|

4 881,7 – 3 614,8

|

1 266,9

|

| 4 Всего изменение затрат на производство (изменение производственной себестоимости)

|

14 688,5

|

20 235,7

|

= 20 235,7 – 14 688,5 = = 20 235,7 – 14 688,5 =

= 715,6 + 3 564,7 + 1 266,9

|

5 547,2

|

Таким образом, производственная себестоимость товарной продукции в 2007 году увеличилась на 5 547,2 млн. р., в том числе на 715,6 млн. р. за счет роста физического объема произведенной продукции, на 3 564,7 млн. р. под влиянием увеличения переменных расходов на рубль товарной продукции и на 1 266,9 млн. р. вследствие роста постоянных расходов.

Полная себестоимость товарной продукции состоит из производственной себестоимости товарной продукции и коммерческих расходов. Потому для проведения анализа полной себестоимости можно использовать следующую факторную модель:

, (2) , (2)

где ПС – производственная себестоимость товарной продукции;

КР – коммерческие расходы;

СС – полная себестоимость выпуска продукции.

Рассмотрим влияние факторов на изменение полной себестоимости товарной продукции. С этой целью изучим сведения, приведенные в таблице 6 :

Таблица 6 - Факторный анализ изменения полной себестоимости продукции в 2007 году по сравнению с 2006 годом

| Фактор

|

2006

|

2007

|

Расчет влияния

|

Значение влияния

|

| 1 Производственная себестоимость выпущенной продукции

|

14 688,5

|

20 235,7

|

= 20 235,7 – 14 688,5 = 20 235,7 – 14 688,5

|

5 547,2

|

| 2 Коммерческие расходы

|

589,1

|

625,9

|

= 625,9 – 589,1

|

36,8

|

| Всего изменение полной себестоимости выпущенной продукции

|

15 277,6

|

20 861,6

|

= 20 861,6 – 15 277,6

|

5 584,0

|

В 2008 году также произошло увеличение себестоимости продукции предприятия – как полной, так и производственной. При этом увеличению полной себестоимости продукции в общем размере на 5 584 млн. р. способствовало увеличение коммерческих расходов – на 36,8 млн. р., а также рост производственной себестоимости готовой продукции на 5 547,2 млн. р.

Влияние факторов на изменение производственной себестоимости в 2008 году по сравнению с предыдущим годом будет определено следующим образом:

В 2008 году себестоимость продукции увеличилась на 3 910,0 млн. р. (3 910,0 млн. р. = 24 145,7 млн. р. – 20 235,7 млн. р. = ПС2008

– ПС2007

), в том числе под влиянием следующих факторов:

Таблица 7 - Факторный анализ изменения производственной себестоимости продукции в 2008 году по сравнению с 2007 годом

| Фактор

|

2007

|

2008

|

Расчет влияния

|

Значение влияния

|

| 1 Увеличение количества выпущенной продукции

|

7 809,0

|

7 464,6

|

(7 464,6 – 7 809) * *1,966

|

-677,2

|

| 2 Рост удельных переменных расходов в млн. рублей на 1 ед. продукции

|

1,966

|

2,538

|

7 464,6 * (2,538 – 1,966)

|

4 266,2

|

| 3 Увеличение постоянных затрат на выпуск продукции

|

4 881,7

|

5 202,7

|

=5 202,7 – 4 881,7

|

321,0

|

| 4 Всего изменение затрат на производство (изменение производственной себестоимости)

|

20 235,7

|

24 145,7

|

= 24 145,7 – 20 235,7 = = 24 145,7 – 20 235,7 =

= (-677,2) + 4 266,2 + +321,0

|

3 910,0

|

В результате проведенных расчетов было установлено - основной прирост производственной себестоимости произошел из-за увеличения удельных переменных расходов – на 4 266,2 млн. р.. Кроме того, увеличению производственной себестоимости способствовало также и увеличение постоянных расходов, что обеспечило увеличение производственной себестоимости продукции на 321 млн. рублей. Однако сокращение выпуска продукции с 7 809 тыс. единиц до 7 464,6 тыс. единиц привело к уменьшению производственной себестоимости на 677,2 млн. р..

Таким образом, в 2007-2008 гг. основное увеличение производственной себестоимости было связано с увеличением прямых переменных расходов.

Оценка факторов изменения полной себестоимости товарной продукции в 2008 году по сравнению с предыдущим годом приведена в следующей таблице:

Таблица 8 - Факторный анализ изменения полной себестоимости продукции в 2008 году по сравнению с 2007 г

| Фактор

|

2007

|

2008

|

Расчет влияния

|

Значение влияния

|

| 1. Производственная себестоимость выпущенной продукции

|

20 235,7

|

24 145,7

|

= 24 145,7 – 20 235,7

|

3 910,0

|

| 2. Коммерческие расходы

|

625,9

|

746,8

|

= 746,8 – 625,9

|

120,9

|

| Всего изменение полной себестоимости выпущенной продукции

|

20 861,6

|

24 892,5

|

= 24 892,5 – 20 861,6

|

4 030,9

|

В результате проведения расчетов было выявлено, что увеличение полной себестоимости в общем размере на 4 030,9 млн. р. произошло за счет увеличения производственной себестоимости готовой продукции на 3 910 млн. р., а также вследствие роста коммерческих расходов – на 120,9 млн. р..

Подведение итогов, таким образом, позволило сделать выводы относительно основных факторов, обеспечивших увеличение себестоимости товарной продукции, что отражено в следующей таблице:

Таблица 9 - Результаты факторного анализа изменения полной себестоимости продукции в 2006-2008 году

| Показатель

|

2006

|

2007

|

2008

|

Влияние факторов на изменение себестоимости выпущенной продукции (млн.р.)

|

| 2007 к 2006

|

2008 к 2007

|

| 1 Количество выпущенной продукции, единиц

|

7 335,0

|

7 809,0

|

7 464,6

|

715,6

|

-677,2

|

| 2 Удельные переменные затраты, млн. р., в том числе:

|

1,510

|

1,966

|

2,538

|

3 564,7

|

4 266,2

|

| 2.1 Удельные переменные затраты на сырьё

|

0,427

|

0,452

|

0,822

|

194,7

|

2 763,6

|

| 2.2 Удельные переменные затраты на вспомогательные материалы

|

0,063

|

0,063

|

0,094

|

-4,0

|

229,6

|

| 2.3 Удельные переменные затраты на топливо, энергию

|

0,039

|

0,014

|

0,025

|

-200,7

|

82,7

|

| 2.4 Удельные переменные затраты по работам и услугам сторонних организаций

|

0,092

|

0,102

|

0,146

|

71,2

|

329,0

|

| 2.5 Удельные переменные затраты на по прочим материалам

|

0,072

|

0,176

|

0,031

|

809,8

|

-1 081,4

|

| 2.6 Удельные переменные затраты на оплату труда

|

0,593

|

0,859

|

1,071

|

2 076,0

|

1 581,7

|

| 2.7 Удельные переменные затраты на социальное страхование

|

0,222

|

0,301

|

0,350

|

616,9

|

360,8

|

| 2.8 Удельные переменные затраты на исправление брака

|

0,000

|

0,001

|

0,001

|

0,8

|

0,2

|

| 3 Постоянные затраты (накладные расходы)

|

3 614,8

|

4 881,7

|

5 202,7

|

1 266,9

|

321,0

|

| 3.1 Общепроизводственные расходы

|

1 714,6

|

2 169,6

|

2 879,1

|

455,0

|

709,5

|

| 3.2 Общехозяйственные расходы

|

1 900,2

|

2 712,1

|

2 323,6

|

811,9

|

-388,5

|

| 4 Всего затраты на производство (производственная себестоимость)

|

14 688,5

|

20 235,7

|

24 145,7

|

5 547,2

|

3 910,0

|

| 5 Коммерческие расходы

|

589,1

|

625,9

|

746,8

|

36,8

|

120,9

|

| 6 Полная себестоимость

|

15 277,6

|

20 861,6

|

24 892,5

|

5 584,0

|

4 030,9

|

Как показали проведенные расчеты, основное влияние на увеличение себестоимости готовой продукции оказали увеличение удельных переменных затрат на сырье и основные материалы, удельные переменные расходы на оплату труда. Кроме того, достаточно значительное влияние на увеличение себестоимости готовой продукции было оказано увеличением постоянных затрат (в особенности – общепроизводственных расходов).

При этом из всех факторов, оказавших влияние на изменение себестоимости готовой продукции, были выявлены следующие факторы, способствовавшие сокращению полной себестоимости продукции в 2008 году:

- Наиболее существенное влияние на сокращение себестоимости было оказано сокращением удельных прочих переменных материальных затрат, вследствие чего себестоимость готовой продукции уменьшилась на 1 081,4 млн. р..

- Сокращению себестоимости также способствовало сокращение объема производства (на 677,2 млн. р.)

- Кроме того, сокращению полной себестоимости готовой продукции способствовало сокращение общехозяйственных расходов – на 388,5 млн. р..

5.3 Анализ финансового состояния предприятия

Одним из показателей, характеризующих финансовое состояние организации, является её платежеспособность, т.е. возможность наличными денежными ресурсами погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния организации, его устойчивости.

Анализ платежеспособности необходим не только для организации с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Оценка платежеспособности внешними инвесторами осуществляется на основе характеристики ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства.

Сущность ликвидности состоит в том, чтобы для покрытия краткосрочных обязательств имелись или могли быть добыты средства, достаточные для предотвращения задержки в платежах [5, с. 111]. Платежеспособность (в узком смысле слова) – это такое состояние организации, когда оно располагает в данный момент средствами, достаточными для уплаты по обязательствам, требующим немедленного погашения [5, с. 112]. Если ликвидность – состояние средств субъектов хозяйствования, при котором могут быть добыты средства для погашения, то есть, допускается погашение обязательств в течение некоторого промежутка времени, то платежеспособность – это способность погасить свои обязательства немедленно, и в этом случае не допускается наличие промежутка времени.

Одно из условий ликвидности организации – ликвидность активов, предполагающая их мобильность и способность при необходимости быть преобразованными в денежную наличность. Степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Для оценки финансового положения предприятия в отечественной практике анализа финансовой положения организации рекомендуется составлять баланс ликвидности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения и расположенными в порядке возрастания сроков [3, с. 187].

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается ликвидным, если имеют место следующие соотношения (формула 3):

А1 > П1; А2 > П2; А3 > П3; А4 < П4. (3)

В зависимости от степени ликвидности активы и пассивы организации разделяются на группы в соответствии со специальной методикой. К наиболее ликвидным активам относятся денежные средства и финансовые вложения. Быстрореализуемые активы – это краткосрочная дебиторская задолженность. Медленно реализуемые активы – запасы, налоги по приобретенным активам, долгосрочная дебиторская задолженность и прочие оборотные активы. К труднореализуемым активам относятся внеоборотные активы предприятия. В составе пассивов выделяют наиболее срочные обязательства (краткосрочную кредиторскую задолженность), краткосрочные пассивы (краткосрочные заемные средства и кредиты банков, подлежащие погашению в течение года после отчетной даты и прочие краткосрочные обязательства), долгосрочные пассивы (долгосрочные кредиты и займы) и постоянные пассивы (собственный капитал предприятия).

Группировку активов и пассивов ПРУП «Борисовский хрустальный завод» по степени ликвидности за 2008 год по данным бухгалтерского баланса за 2008 год произведём в следующей таблице:

Таблица 10 - Группировка активов по степени ликвидности и пассивов по срокам погашения ПРУП «Борисовский хрустальный завод»

| Актив

|

На начало года, млн. р.

|

На конец года, млн. р.

|

Пассив

|

На начало года, млн. р.

|

На конец года, млн. р.

|

Излишек (+) или недостаток (-) активов для погашения обязательств

|

| на начало периода (гр.2-гр.5)

|

на конец периода (гр.3-гр,6)

|

| Наиболее ликвидные активы

|

17 994

|

73

|

Наиболее срочные обязательства

|

11 163

|

12 654

|

6 831

|

-12 581

|

| Быстро реализуемые активы

|

2 276

|

800

|

Краткосрочные пассивы

|

4 129

|

6 500

|

-1 853

|

-5 700

|

| Медленно реализуемые активы

|

9 158

|

11 115

|

Долгосрочные пассивы

|

0

|

0

|

9 158

|

11 115

|

| Трудно-реализуемые активы

|

15 803

|

36 665

|

Постоянные пассивы

|

29 939

|

29 499

|

-14 136

|

7 166

|

| Баланс

|

45 231

|

48 653

|

Баланс

|

45 231

|

48 653

|

–

|

–

|

Заметим, что предприятие является абсолютно платежеспособным, если выполняется каждое из неравенств А1 > П1; А2 > П2; А3 > П3; А4 < П4. Однако в случае ПРУП «Борисовский хрустальный завод» выполняются только 2 из 4 неравенств. Следовательно, предприятие не будет являться абсолютно платежеспособным, так что потребуется определить степень текущей платежеспособности на основе определения возможности погашения краткосрочных обязательств (кредиторской задолженности и краткосрочных кредитов и банков) за счет активов с различной степенью ликвидности:

Таблица 11 - Оценка степени текущей платежеспособности ПРУП «Борисовский хрустальный завод» на основе сопоставления активов по степени ликвидности и пассивов по степени срочности погашения

| Активы

|

На начало года, млн. р.

|

На конец года, млн. р.

|

Пассивы

|

На начало года, млн. р.

|

На конец года, млн. р.

|

Вывод о выполнении неравенств

|

| А1

|

17 994

|

73

|

П1 + П2

|

15 292

|

19 154

|

Неравенство А1 > (П1 + П2) не выполняется на конец периода, платежеспособность – не абсолютная (реальная)

|

| А1 + А2

|

20 270

|

873

|

П1 + П2

|

15 292

|

19 154

|

Неравенство (А1 + А2) > (П1 + П2) не выполняется, платежеспособность – не гарантированная

|

| А1 + А2 + А3

|

29 428

|

11 988

|

П1 + П2

|

15 292

|

19 154

|

Неравенство (А1 + А2 + А3) > (П1 + П2) выполняется на конец периода, платежеспособность – потенциальная, на конец года неравенство не выполняется – у предприятия отсутствует собственный оборотный капитал

|

Таким образом, на основании данных таблицы 11 можно сделать вывод, что на начало 2008 года предприятие обладало абсолютной (реальной) платежеспособностью. Однако на конец года у него отсутствует собственный оборотный капитал, что подразумевает низкую его платежеспособность.

Для оценки платежеспособности организации следует применять показатели ликвидности, которые отличаются набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Целью их расчета является необходимость оценить соотношение имеющихся активов, предназначенных как для непосредственной реализации, так и для предварительного потребления с целью последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены организацией в предстоящем периоде.

В Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, принятой постановлением Министерства финансов, Министерства экономики. Министерства статистики и анализа от 14.05.2004 г. №81/128/65 (в редакции постановления Министерства финансов, Министерства экономики, Министерства статистики и анализа от 08.05.2008 г. № 79/99/50) коэффициенты текущей ликвидности и обеспеченности собственными средствами определены как основные критерии для определения неудовлетворительной структуры бухгалтерского баланса и платежеспособности организаций.

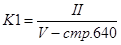

Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации.

Коэффициент текущей ликвидности (К1) определяется как отношение фактической стоимости находящихся в наличии у организации оборотных средств в виде запасов и затрат, налогов по приобретённым товарам, работам, услугам, дебиторской задолженности, расчётов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов к краткосрочным обязательствам организации и рассчитывается по формуле (4) как отношение итога раздела II актива баланса к итогу раздела V пассива баланса за вычетом строки 640 «Резервы предстоящих расходов и платежей» следующим образом:

, (4) , (4)

где  - итог второго раздела актива бухгалтерского баланса (стр.290 баланса); - итог второго раздела актива бухгалтерского баланса (стр.290 баланса);

- итог пятого раздела пассива бухгалтерского баланса (стр.690 баланса). - итог пятого раздела пассива бухгалтерского баланса (стр.690 баланса).

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости.

Коэффициент обеспеченности собственными оборотными средствами (К2) определяется как отношение разности капитала и резервов, включая резервы предстоящих расходов, и фактической стоимости внеоборотных активов к фактической стоимости находящихся в наличии у организации оборотных активов в виде запасов и затрат, налогов по приобретённым товарам, работам, услугам, дебиторской задолженности, расчётов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов рассчитывается по формуле (2.5) как отношение суммы итога раздела III пассива баланса и строки 640 «Резервы предстоящих расходов» за вычетом итога раздела I актива баланса к итогу раздела II актива баланса следующим образом:

, (5) , (5)

где III – итог третьего раздела пассива бухгалтерского баланса (строка 490);

I – итог первого раздела актива бухгалтерского баланса (строка 190);

II – итог второго раздела актива бухгалтерского баланса (строка 290).

Однако, данных показателей недостаточно для комплексной оценки финансово-хозяйственной деятельности организации. В связи с этим считаю целесообразным при оценке платёжеспособности организации помимо выше указанных показателей рассчитывать следующие показатели:

- Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент обеспеченности финансовых обязательств активами (К3) определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов) и рассчитывается по формуле (6) как отношение суммы итога разделов IV и V пассива бухгалтерского баланса к сумме валюте бухгалтерского баланса следующим образом:

, (6) , (6)

где  – итог четвертого раздела пассива бухгалтерского баланса (строка 590); – итог четвертого раздела пассива бухгалтерского баланса (строка 590);

– итог пятого раздела актива бухгалтерского баланса (строка 690); – итог пятого раздела актива бухгалтерского баланса (строка 690);

– валюта бухгалтерского баланса (строка 300 или 700). – валюта бухгалтерского баланса (строка 300 или 700).

- Коэффициент обеспеченности просроченных финансовых обязательств активами рассчитывается как отношение просроченных финансовых обязательств организации (долгосрочных и краткосрочных) к общей стоимости активов.

Коэффициент обеспеченности просроченных финансовых обязательств активами (К4) на конец отчетного периода рассчитывается по формуле (7) как отношение суммы краткосрочной и долгосрочной просроченных задолженностей к валюте баланса:

, (7) , (7)

где ПЗ – просроченная задолженность (форма 5 «Приложение к бухгалтерскому балансу»);

ВБ – валюта баланса (строка 300 или 700).

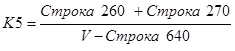

- Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам организации.

Коэффициент абсолютной ликвидности (К5) на конец отчетного периода рассчитывается по формуле (8) как отношение суммы денежных средств (строка 260) и финансовых вложений (строка 270) к краткосрочным обязательствам (строка 690) за вычетом резервов предстоящих расходов (строка 640):

. (8) . (8)

Анализ платежеспособности ПРУП «Борисовский хрустальный завод» будет проведен в соответствии с Инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности», принятой постановлением Министерства финансов, Министерства экономики, Министерства статистики и анализа от 14.05.2004 г. №№81/128/65 (в редакции постановления Министерства финансов, Министерства экономики, Министерства статистики и анализа от 08.05.2008 г. № 79/99/50). Данный анализ проводиться с помощью коэффициентов, рассчитываемых в соответствии с формулами (5-8). Исходные данные для расчета и полученные в результате расчёта показатели представлены в нижеследующей таблице:

Таблица 12 - Коэффициенты, характеризующие платёжеспособность ПРУП «Борисовский хрустальный завод» в 2008г

| Показатели

|

На начало 2008 года

|

На конец 2008 года

|

Откло-нение (+,-)

|

| расчёт

|

сумма

|

расчёт

|

сумма

|

| 1 Собственный капитал, млн. р.

|

X

|

29 939

|

X

|

29 499

|

-440

|

| 2 Долгосрочные кредиты и займы, млн. р.

|

X

|

0

|

X

|

0

|

0

|

| 3 Краткосрочные кредиты и займы, млн. р.

|

X

|

4 129

|

X

|

6 500

|

2 371

|

| 4 Резервы предстоящих расходов и платежей, млн. р.

|

X

|

0

|

X

|

0

|

0

|

| 5 Заёмный капитал, млн. р.

|

X

|

15 292

|

X

|

19 154

|

3 862

|

| 6 Внеоборотные активы, млн. р.

|

X

|

15 803

|

X

|

36 665

|

20 862

|

| 7 Оборотные активы, млн. р.

|

X

|

29 428

|

X

|

11 988

|

-17 440

|

| 8 Валюта баланса, млн. р.

|

X

|

45 231

|

X

|

48 653

|

3 422

|

| 9 Финансовые вложения и денежные средства, млн. р.

|

X

|

17 994

|

X

|

73

|

-17 921

|

| 10 Просроченная кредиторская задолженность, млн. р.

|

X

|

0

|

X

|

0

|

0

|

| 11 Коэффициент текущей ликвидности (норматив не ниже 1,7)

|

29 428 / (15 292- 0)

|

1,92

|

11 988 / (19 154- 0)

|

0,63

|

-1,30

|

| 12 Коэффициент обеспеченности собственными оборотными средствами (норматив не ниже 0,3)

|

(29 939 – 15 803) / 29 428

|

0,48

|

(29 499 – 36 665) / 11 988

|

-0,60

|

-1,08

|

| 13 Коэффициент обеспеченности финансовых обязательств активами (норматив не выше 0,85)

|

15 292 / 45 231

|

0,34

|

19 154 / 48 653

|

0,39

|

0,06

|

| 14 Коэффициент обеспеченности просроченных финансовых обязательств активами (норматив не выше 0,5)

|

0 / 45 231

|

0,0

|

0 / 48 653

|

0,0

|

0,0

|

| 15 Коэффициент абсолютной ликвидности (норматив не менее 0,2)

|

17 994 / (15 292 – 0)

|

1,2

|

73 / (19 154 – 0)

|

0,0

|

-1,2

|

Анализируя данные таблицы 12, можно сделать следующие выводы:

- Значение коэффициента текущей ликвидности за 2008 год следующее: на начало года оно составляет 1,92, а на конец года – 0,63, что значительно ниже нормативного значения на конец периода, несмотря на то, что на начало года норматив был выполнен. Это свидетельствует о невозможности своевременного погашения срочных обязательств оборотными средствами на конец анализируемого периода.

- Коэффициент обеспеченности собственными оборотными средствами также на начало 2008 года соответствует нормативному значению – оно составило 0,48. Однако на конец года оно сократилось до минус 0,6. Сокращение данного коэффициента в 2008 году свидетельствует о сокращении собственных оборотных средств исследуемой организации для обеспечения её финансовой устойчивости.

- Значения коэффициента обеспеченности финансовых обязательств активами в 2008 году соответствуют нормативному, что свидетельствует о достаточном запасе прочности предприятия, позволяющем без серьезных негативных последствий увеличить размеры заемного капитала.

- Коэффициент обеспеченности просроченных финансовых обязательств активами составил 0,0, что меньше критически высокого уровня, равного 0,5. Значения данного коэффициента соответствуют нормативному значению.

- Коэффициент абсолютной ликвидности на начало 2008 года превысило 1, но оказалось ниже нормативного значения на начало года (равно 0,004). Это говорит о том, что предприятие обладает неликвидным балансом.

На основе проведенного анализа платёжеспособности ПРУП «Борисовский хрустальный завод» были сделаны следующие выводы: не все показатели, характеризующие платежеспособность, соответствуют нормативным значениям, следовательно, финансовое состояние предприятия нельзя считать устойчивым, а предприятие – платёжеспособным.

Понятие финансовой устойчивости организации тесно связано с перспективной платёжеспособностью. Оценка финансовой устойчивости позволяет внешним субъектам анализа (особенно инвесторам) определить финансовые возможности организации на длительную перспективу (более одного года). Поскольку в условиях рыночной экономики осуществление процесса производства, его расширение, удовлетворение социальных и других нужд организации производятся за счёт самофинансирования, т.е. собственных средств, а при их недостаточности – заёмных, то большое значение имеет финансовая независимость от внешних заёмных источников, хотя обойтись без них сложно, практически невозможно. Поэтому изучаются соотношения заёмных и собственных источников различных позиций [2, с. 90].

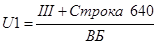

Савицкая Г.В. предлагает рассчитывать показатели, характеризующие финансовую устойчивость организации [1, c.211].

Степень финансовой независимости предприятия от кредиторов показывает коэффициент автономии (U1), который характеризует долю собственного капитала (СК) в общем объеме пассивов:

. (9) . (9)

Теоретически достаточным значением этого коэффициента является 0,3-0,6. Наиболее безопасным для организации является коэффициент автономии (независимости), равный 0,5. Этот коэффициент показывает, какова доля собственных средств в общей стоимости имущества организации. Если доля источников собственных средств составляет 50% и более, то считают, что у предприятия стабильное финансовое состояние, так как, продав половину имущества, организация сможет погасить свои долговые обязательства.

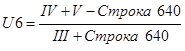

Коэффициент финансовой устойчивости (U2) – отношение собственного капитала и долгосрочных кредитов и займов к общей валюте баланса – показывает удельный вес источников финансирования, которые могут быть использованы длительное время. Нормативное значение данного показателя должно быть не менее 0,75. Показатель рассчитывается по формуле:

. (10) . (10)

Коэффициент финансирования (или коэффициент соотношения собственных и заёмных средств) (U3) показывает, какая часть деятельности предприятия финансируется за счет собственных средств и рассчитывается по формуле (2.11):

. (11) . (11)

Нормативное значение данного показателя должно быть не менее 1,0.

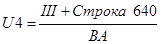

Коэффициент инвестирования (U4) показывает, в какой степени собственный капитал покрывает произведённые инвестиции, и рассчитывается по формуле (2.12):

. (12) . (12)

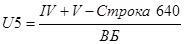

Коэффициент финансовой зависимости (U5) – доля заемного капитала в общей валюте баланса. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании организации. Данный коэффициент рассчитывается либо как величина обратная коэффициенту финансовой независимости, либо как разность между единицей и коэффициентом финансовой независимости по формуле (13):

. (13) . (13)

Коэффициент соотношения заемного и собственного капитала (коэффициент финансового левериджа) (U6) – показывает долю финансовых обязательств предприятия в величине его собственного капитала. Этот коэффициент показывает размер заемных средств на 1 рубль собственных средств, т.е. какая часть имущества организации финансируется кредиторами, и рассчитывается по следующей формуле (14):

. (14) . (14)

Если отношение заемных средств к источникам собственных средств составляет 0,5, это значит, что одна треть активов формируется (финансируется) кредиторами, если отношение составляет 1, то половина активов формируется за счет привлеченного капитала. Если отношение заемного капитала к собственному превышает 1, то финансовая устойчивость организации достигает критического уровня, т.е. значительную часть доходов организация вынуждена отдавать в виде процентов по займам, что ставит под вопрос возможность выдачи кредита банком.

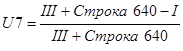

Коэффициент маневренности собственного капитала (U7), который показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств организации. Данный показатель рассчитывается по формуле 15:

. (15) . (15)

Коэффициент обеспеченности долгосрочных инвестиций (U8) показывает, какая доля инвестированного капитала, складывающегося из собственного капитала и долгосрочных обязательств, иммобилизирована в основные средства, и рассчитывается по следующей формуле (16):

. (16) . (16)

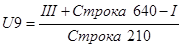

Коэффициент обеспеченности запасов и затрат собственными источниками (U9) определяется как отношение собственных оборотных средств к стоимости запасов и затрат по формуле (17):

. (17) . (17)

Считается, что данный показатель не должен опускаться ниже 0,6.

Таким образом, финансовая устойчивость организации определяется эффективным использованием ресурсов, способностью полностью и в сроки ответить по своим обязательствам, достаточностью собственных средств для исключения высокого риска, перспективами получения прибыли. Неустойчивость финансового положения выражается в неудовлетворительной платежной готовности, в низкой эффективности использования ресурсов, в неэффективном размещении средств, их иммобилизации. Пределом низкой финансовой устойчивости организации является состояние банкротства, т. е. неспособность организации ответить по своим обязательствам.

6. Анализ показателей прибыли предприятия

Показатели выручки от реализации и себестоимости определяют прибыль от реализации и рентабельность. Собственно говоря, именно показатели рентабельности и показатели прибыли в рыночной экономике являются основными показателями, характеризующими эффективность финансово-хозяйственной деятельности. Основным показателем, характеризующим финансовые результаты в группе данных показателей – прибыль от реализации продукции, прибыль отчетного периода и чистая прибыль предприятия, а также все показатели рентабельности, определяемые на основе данных показателей прибыли.

Показатели прибыли анализируемого предприятия представлены в нижеследующей таблице:

Таблица 13 - Динамика показатели прибыли от реализации продукции и прибыли отчетного года в 2006-2008 году

| Показатели

|

2006

|

2007

|

2008

|

Изменение (+, -)

|

Темп роста, %

|

| 2007 к 2006

|

2008 к 2007

|

2007 к 2006

|

2008 к 2007

|

| 1 Выручка от реализации продукции

|

16 228

|

21 967

|

27 646

|

5 739

|

5 679

|

135,36

|

125,85

|

| 2 Себестоимость реализованной продукции

|

16 131

|

21 414

|

26 356

|

5 283

|

4 942

|

132,75

|

123,08

|

| 3 Прибыль от основной деятельности

|

97

|

553

|

1 290

|

456

|

737

|

570,10

|

233,27

|

| 4 Прибыль от прочих операций (прибыль от прочей реализации)

|

-525

|

-615

|

-800

|

-90

|

-185

|

117,14

|

130,08

|

| 5 Прибыль /убытки/ от внереализационных операций

|

0

|

529

|

100

|

529

|

-429

|

-

|

18,90

|

| Общая прибыль отчетного года (балансовая прибыль)

|

-428

|

467

|

590

|

895

|

123

|

-109,11

|

126,34

|

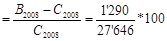

Как видно из представленных данных, наибольший удельный вес в прибыли отчетного года в 2006, 2007, 2008 годах составляет прибыль от основной деятельности предприятия (прибыль от реализации).

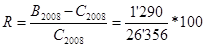

В 2006 году, как не трудно убедиться, общая прибыль отчетного периода (балансовая прибыль) составляла отрицательную величину – убыток был равен 428 млн. р.. При этом прибыль от реализации составляла 97 млн. рублей, а общий убыток предприятия был обусловлен наличием убытков от операций по прочей реализации (которые составляли 525 млн. р.).

В 2007 году общая прибыль составила 467 млн. рублей. При этом основной вклад в данный показатель был внесен прибылью от реализации, которая составила 553 млн. р.. Прирост прибыли от реализации, таким образом, составил 456 млн. р.. Кроме того, у предприятия имелась прибыль от внереализационных операций – 529 млн. р., а также убыток по операциям прочей реализации – 615 млн. р.. В целом же по итогам 2007 года общая прибыль предприятия увеличилась на 895 млн. р.. на 123 млн. р., составив 590 млн. р.. При этом данное увеличение произошло преимущественно благодаря увеличению прибыли от реализации, которая выросла с 553 до 1 290 млн. рублей или почти в 2,33 раз.

Таблица 14 - Структура балансовой прибыли

| Показатели

|

2006 год

|

2007 год

|

2008 год

|

| млн.руб.

|

% к общей сумме

прибыли

|

млн.руб.

|

% к общей сумме

прибыли

|

млн.руб.

|

% к общей сумме

прибыли

|

| Прибыль от основной деятельности

|

97

|

-22,66

|

553

|

118,42

|

1 290

|

218,64

|

| Прибыль от прочих операций

|

-525

|

122,66

|

-615

|

-131,69

|

-800

|

-135,59

|

| Прибыль /убытки/ от внереализационных операций

|

0

|

0,00

|

529

|

113,28

|

100

|

16,95

|

| Общая прибыль отчетного года (балансовая прибыль)

|

-428

|

100,0

|

467

|

100,0

|

590

|

100,0

|

В 2007 году удельный вес прибыли от основной деятельности (прибыль от реализации) составил 118,42 %, что на 141,08 % больше по сравнению с 2006 годом и на 100,22 % меньше по сравнению с 2008 годом. Таким образом, прибыль от реализации продукции постепенно увеличила свою значимость в составе балансовой прибыли в 2006-2008 году.

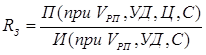

В целом, проведенный анализ позволил сделать вывод, что основной вклад в формирование предприятием прибыли в 2006-2008 году был внесен прибылью от реализацией. Для проведения факторного анализа изменения прибыли от реализации продукции требуется использовать следующую факторную модель:

, (18) , (18)

где  – объем реализации продукции; – объем реализации продукции;

– структура реализованной продукции; – структура реализованной продукции;

– себестоимость продукции; – себестоимость продукции;

– цены реализации. – цены реализации.

Структурно-логическая модель факторной системы при этом имеет следующий вид:

Рисунок 2 - Структурно-логическая модель прибыли от реализации

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли от реализации. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли от реализации. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль от реализации находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен и величина прибыли от реализации находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот. Расчет влияния этих факторов на сумму прибыли от реализации можно определить, используя данные таблицы 15:

Таблица 15 - Исходные данные для факторного анализа прибыли от реализации, млн.р.

| Показатель

|

2006

|

2006, пересчитанный на фактический объём продаж

|

2007

|

| Выручка от реализации продукции (В)

|

16 228,0

|

18 001,5

|

21 967,0

|

| Себестоимость продукции (С)

|

16 131,0

|

17 893,9

|

21 414,0

|

| Прибыль

|

97,0

|

107,6

|

553,0

|

Сам анализ проведём при помощи способа цепной подстановки, последовательно заменяя каждую плановую величину на фактическую:

Таблица 16 - Расчёт условных показателей для определения влияния разных факторов на прибыль от реализации продукции, млн. р.

| Показатель

|

Условия расчёта

|

Порядок расчёта

|

Сумма прибыли

|

| VРП

|

УД

|

Ц

|

С

|

| 2006

|

2006

|

2006

|

2006

|

2006

|

В2006

– С2006

= 16 228 – 16 131

|

97,0

|

| Усл.1

|

2007

|

2006

|

2006

|

2006

|

П200

6

*КРП

= 97 * (7 809 / 7 335)

|

103,3

|

| Усл.2

|

2007

|

2007

|

2006

|

2006

|

Ву

– Су

= 18 001,5 – 17 893,9

|

107,6

|

| Усл.3

|

2007

|

2007

|

2007

|

2006

|

В2007

– Су

= 21 967,0 – 17 893,9

|

4 073,1

|

| 2007

|

2007

|

2007

|

2007

|

2007

|

В2007

– С2007

= 21 967,0 – 21 414,0

|

553,0

|

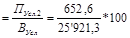

В данной таблице размер валовой прибыли, пересчитанной на фактический объем продаж был определен по методике, приведенной в книге «Анализ хозяйственной деятельности» под редакцией Г.В. Савицкой (в таблице обозначена под показателем Усл.2). Размер прибыли определяется путем умножения базовой прибыли на темп роста размера реализованной продукции в натуральном выражении:

. (19) . (19)

После проведения данного расчёта можно определить и размер влияния каждого из ранее названных факторов на величину прибыли:

Таблица 17 - Расчёт влияния факторов первого уровня на изменение суммы прибыли от реализации продукции, млн. р.

| Показатель

|

Влияние фактора

|

Сумма прибыли

|

| VРП

|

УД

|

Ц

|

С

|

| 2006

|

2006

|

2006

|

2006

|

2006

|

97,0

|

| Усл.1

|

2007

|

2006

|

2006

|

2006

|

103,3

|

| Усл.2

|

2007

|

2007

|

2006

|

2006

|

107,6

|

| Усл.3

|

2007

|

2007

|

2007

|

2006

|

4 073,1

|

| 2007

|

2007

|

2007

|

2007

|

2007

|

553,0

|

| Расчёт

|

Усл.1 – 2006

|

усл.2 – усл.1

|

усл.3 – усл.2

|

2007 – усл.3

|

|

| Значение влияния

|

6,3

|

4,3

|

3 965,5

|

-3 520,1

|

456,0

|

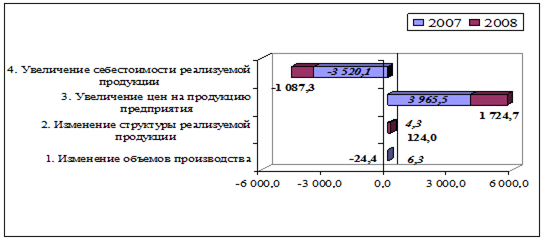

Полученные результаты позволяют сделать следующие выводы:

- Увеличение объёмов реализованной продукции в 2007 году по сравнению с 2006 г. способствовало увеличению прибыли на 6,3 млн. р..

- Изменение структуры выпускаемой продукции привело к тому, что прибыль предприятия увеличилась на 4,3 млн. р. по сравнению с аналогичным показателем за 2006 г.

- Рост цен реализации продукции способствовал увеличению прибыли от реализации продукции на 3 965,5 млн. р..

- Увеличение себестоимости продукции привело к потере прибыли в сумме 3 520,1 млн. р..

В целом, прибыль от реализации предприятия увеличилась на 456 млн. р. (почти в 5,7 раз) под воздействием всех перечисленных факторов по сравнению с уровнем прибыли в 2006 году.

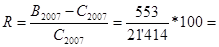

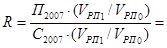

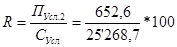

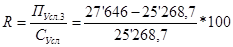

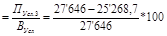

Расчет влияния основных факторов на сумму прибыли от реализации за 2007-2008 год можно провести, воспользовавшись следующими данными:

Таблица 18 - Исходные данные для факторного анализа изменения прибыли от реализации в 2008г. по сравнению с 2007г., млн.р.

| Показатель

|

2007

|

2007, пересчитанный на фактический объём продаж

|

2008

|

| Выручка от реализации продукции (В)

|

21 967,0

|

25 921,3

|

27 646,0

|

| Себестоимость продукции (С)

|

21 414,0

|

25 268,7

|

26 356,0

|

| Прибыль

|

553,0

|

652,6

|

1 290,0

|

Анализ проведём при помощи способа цепной подстановки, последовательно заменяя каждую плановую величину на фактическую, как это было осуществлено при анализе факторов изменения прибыли от реализации в 2008 году по сравнению с ее уровнем в 2007. Для этого необходимо будет воспользоваться следующей таблицей:

Таблица 19 - Расчёт условных показателей для определения влияния разных факторов на прибыль от реализации продукции, млн. р.

| Показатель

|

Условия расчёта

|

Порядок расчёта

|

Сумма прибыли

|

| VРП

|

УД

|

Ц

|

С

|

| 2007

|

2007

|

2007

|

2007

|

2007

|

В2007

– С2007

= 21 967 – 21 414

|

553,0

|

| Усл.1

|

2008

|

2007

|

2007

|

2007

|

П2007

*КРП

= 553 * (7 464,6 / 7 809)

|

528,6

|

| Усл.2

|

2008

|

2008

|

2007

|

2007

|

Ву

– Су

= 25 921,3 – 25 268,7

|

652,6

|

| Усл.3

|

2008

|

2008

|

2008

|

2007

|

В2008

– Су

= 27 646 – 25 268,7

|

2 377,3

|

| 2008

|

2008

|

2008

|

2008

|

2008

|

В2008

– С2008

= 27 646 – 26 356

|

1 290,0

|

После проведения данного расчёта можно определить и размер влияния каждого из ранее названных факторов на величину прибыли:

Таблица 20 - Расчёт влияния факторов первого уровня на изменение суммы прибыли от реализации продукции, млн. р.

| Показатель

|

Влияние фактора

|

Сумма прибыли

|

| VРП