|

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

……………………………………………………………………….3

ГЛАВА

I

. ТЕОРИТИЧЕСКИЕ ОСНОВЫ МОДЕЛИ КУРНО И МОДЕЛИ БЕРТРАНА…………………………………………………………..4

1.1. Модель Курно. Ее преимущества и недостатки……………………………4

1.2. Модель Бертрана. Ее преимущества и недостатки………………………...8

1.3. Поведение и взаимодействие фирм на рынке в условиях дуополии и олигополии……………………………………………………………………….12

ГЛАВА

II

. СОВРЕМЕННЫЕ ДУОПОЛИСТИЧЕСКИЕ И ОЛИГОПОЛИСТИЧЕСКИЕ РЫНКИ………………………………………19

2.1. Дуополия на газетном рынке США………………………………………..19

2.2. Рынок электронных книг – дуополия Amazon и Google…………………24

2.3. Пример олигополии – рынок сотовой связи Узбекистана……………….26

2.4. Олигополия на примере рынка нефтепродуктов России…………………33

ЗАКЛЮЧЕНИЕ………………………………………………………………...41

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ………………………..

.

46

ВВЕДЕНИЕ

В экономической теории большое внимание уделяется проблемам структуры рынка. Как известно, выделяют совершенную и несовершенную конкуренцию. Если совершенная конкуренция – это несколько идеализированная модель структуры рынка, то несовершенная – это вполне реальная.

К числу несовершенной конкуренции относят олигополию, монополистическую конкуренцию и монополию. В данной работе мы остановились на олигополии и ее разновидности - дуополии.

В условиях замедления экономического роста и уменьшения спроса на товары и услуги все более активной становится конкурентная борьба на рынке. Укрепление игроков приводит к увеличению их возможностей для воздействия на рынок.

Отечественный рынок имеет ряд особенностей, связанных с тем, что на рынке преобладают компании с высокой долей занятого рынка различных отраслях народного хозяйства. В результате рынок олигополии для нас является очень важным, так как многие фирмы-олигополисты являются ключевыми для нашей экономики. Это и General Motors Uzbekistan и Узбекнефтегаз, и нефтеэкспортеры, и "металлурги" и многие другие. Если взять производство основных видов промышленной продукции, то на долю олигополистических отраслей приходится 40% , а по некоторым данным все 60%. Фирмы олигополисты являются крупнейшими в Узбекистане по объему реализации.

В последние годы государство уделяет повышенное внимание проблемам, связанным с состоянием конкуренции, а также пресечению нарушений антимонопольного законодательства. Преобразован Антимонопольный комитет, обновлено антимонопольное законодательство, значительно ужесточены санкции за его нарушение.

Реклама

Актуальность проблемы заключается в том, что в условиях отечественной экономики олигополия существенно влияет на развитие страны. Это особенно актуально в современное кризисное время, когда происходит перераспределение собственности, сокращение игроков на рынке, различные слияние и поглощения. Задача Государственного комитета по демонополизации и развитию конкуренции – не допустить появления новых монополистических и олигополистических структур, тайных сговоров, повышения цен и т.д.

Объектом изучения в нашей работе являются современные олигополистический и дуополистический рынки.

Предметом исследования являются экономические отношения, возникающие между субъектами олигополистического и дуополистического рынка, государством и другими фирмами в области производства, ценообразования, сбыта.

Целью нашей работы является изучение особенностей, преимуществ и недостатков модели Курно и модели Бертрана и их применение в современном мире.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические стороны моделей;

- рассмотреть особенности взаимодействия фирм на олигополистическом и дуополистическом рынках;

- рассмотреть современные виды олигополий и дуополий;

- проанализировать политику фирм в условиях олигополистического рынка печатных СМИ США и рынка электронных книг;

- рассмотреть олигополистический рынок сотовой связи Узбекистана, выявить его основные черты и рынок нетепродуктов России.

ГЛАВА

I

. ТЕОРИТИЧЕСКИЕ ОСНОВЫ МОДЕЛИ КУРНО И МОДЕЛИ БЕРТРАНА

1.1. Модель Курно. Ее преимущества и недостатки.

Существует много моделей олигополии, и ни одну из них нельзя считать универсальной, тем не менее, общую логику поведения фирм на этом рынке они объясняют. Первая модель дуополии была предложена французским экономистом Огюстеном Курно еще в 1938 г.

Его модель основывалась на следующих предпосылках:

· на рынке присутствуют только две фирмы;

· каждая фирма, принимая свое решение, считает цену и объем производства конкурента постоянными.

Модель Курно базируется на двух основных предположениях о поведении фирмы в условиях дуополии (олигополии): во-первых, каждая фирма нацелена на максимизацию получаемой прибыли; и во-вторых, каждая из фирм предполагает, что при изменении собственного объема выпуска другая фирма сохранит свой объем выпуска на существующем уровне. Тогда процесс достижения равновесия на рынке будет выглядеть следующим образом: одно из предприятий выбирает объем выпуска продукции, максимизирующий его собственную прибыль. Затем второе предприятие, предполагая, что уровень выпуска продукции первого остается неизменным, определяет собственный максимизирующий прибыль, объем выпуска. Этот процесс приспособления на рынке проходит через несколько стадий «действия и ответа» до того момента, пока фирмы не достигнут состояния равновесия, когда ни одна из фирм не будет стремиться к изменению собственного объема выпуска продукции.

Реклама

При описании состояния рыночного равновесия теория Курно не предполагает, что фирмы выберут именно эти объемы выпуска. Предполагается только, что если фирмы выберут такие объемы производства, то рынок будет находиться в состоянии равновесия.

В теории Курно фирмы рассматриваются как совершенно равные (симметричные) друг другу по всем производственно-экономическим параметрам. Однако это не соответствует реальной действительности, где рынок предстает в асимметричном виде: одно из предприятий является «лидером» отрасли, а остальные принимают на себя роль «последователей». Такая модель дуополии была впервые предложена в 1934 г. Генрихом фон Стакелбергом.

Пример. Допустим, что на рынке действуют две фирмы: X и Y Как будет определять фирма X цену и объем производства? Помимо издержек они зависят от спроса, а спрос, в свою очередь, от того, сколько продукции выпустит фирма Y. Однако что будет делать фирма Y, фирме X неизвестно, она лишь может предположить возможные варианты ее действий и соответственно планировать собственный выпуск.

Поскольку рыночный спрос есть величина заданная, расширение производства фирмой Y вызовет сокращение спроса на продукцию фирмы X. На рисунке 1 показано, как сместится график спроса на продукцию фирмы X (он будет сдвигаться влево), если Y начнет расширять продажу. Цена и объем производства, устанавливаемые фирмой X исходя из равенства предельного дохода и предельных издержек, будут снижаться соответственно от  до до  , ,  и от и от  до до  , ,  . .

Рисунок 1. Модель Курно

Изменение цены и объема выпуска продукции фирмой X при расширении производства фирмой Y: D — спрос; MR — предельный доход; МС — предельные издержки.

Если рассматривать ситуацию с позиции фирмы Y, то можно начертить подобный график, отражающий изменение цены и количества выпускаемой продукции в зависимости от действий, предпринятых фирмой X.

Объединив оба графика, получим кривые реакции обеих фирм на поведение друг друга. На рис. 2 кривая X отражает реакцию фирмы X на изменения в производстве фирмы Y, а кривая Y— соответственно наоборот. Равновесие наступает в точке пересечения кривых реакций обеих фирм. В этой точке предположения фирм совпадают с их реальными действиями.

Рисунок 2. Кривые реакции фирм X и Y

на поведение друг друга

В модели Курно не отражено одно существенное обстоятельство. Предполагается, что конкуренты отреагируют на изменение фирмой цены определенным образом. Когда фирма Y выходит на рынок и отнимает у фирмы X часть потребительского спроса, последняя “сдается”, вступает в ценовую игру, снижая цены и объем производства. Однако фирма X может занять активную позицию и, значительно снизив цену, не допустить фирму Y на рынок. Такие действия фирмы X не охватываются моделью Курно.

1.2. Модель Бертрана. Ее преимущества и недостатки.

Модель Бертрана или конкуренция по Бертрану — модель ценовой конкуренции на олигополистическом рынке, сформулированная французским математиком и экономистом Жозефом Бертраном в 1883 году.

Модель описывает поведение фирм на олигополистическом рынке, конкурирующих за счет изменения уровня цен на свою продукцию. Парадоксальный вывод модели - фирмы будут назначать цену, равную предельным издержкам, как и фирмы в условиях совершенной конкуренции- назван парадоксом Бертрана.

В модели приняты следующие предположения:

- На рынке имеется по меньшей мере две фирмы, производящие однородный продукт;

- Фирмы ведут себя некооперативно;

- Предельные издержки (MC

) фирм одинаковы и постоянны;

- Функция спроса линейна;

- Фирмы конкурируют, устанавливая цену на свою продукцию, и выбирают ее независимо и одновременно;

- После выбора цены фирмы производят объем товара, равный величине спроса на их продукцию;

- Если цены различны, потребители предъявляют спрос на более дешевый товар;

- Если цены одинаковы, приобретаются товары всех фирм в равных долях.

- Модель статична (рассматривается принятие решения в единичный момент времени).

Предположение о ценовой конкуренции означает, что фирмы могут легко изменять объем выпуска продукции, однако изменить цену после выбора очень трудно или невозможно.

Равновесие в классической модели Бертрана:

- MC

= предельные издержки

- p

1

= цена фирмы 1

- p

2

= цена фирмы 2

- pM

= монопольная цена

Оптимальная цена фирмы 1 зависит от ее ожиданий относительно цены, назначаемой фирмой 2. Назначение своей цены немного ниже цены конкурента позволяет получить весь спрос потребителей D

и максимизирует прибыль. Если фирма 1 ожидает, что фирма 2 будет устанавливать цену, не превышающую предельных издержек MC

, то ее наилучшим ответом является установление цены, равной предельным издержкам.

На диаграмме 1 показана функция наилучших ответов фирмы 1 p

1

’’(p

2

). Она показывает, что при p

2

< MC

фирма 1 устанавливает p

1

=MC

. При p

2

в интервале между MC

и монопольной ценой pM

фирма 1 назначает цену немного меньше p

2

. Наконец, если p

2

выше pM

, фирма 1 назначает монопольную цену p1

=pM

.

Диаграмма 1. Функция наилучших ответов фирмы 1.

Так как функции издержек обеих фирм одинаковы, наилучший ответ фирмы 2 p

2

’’(p

1

) будет симметричным относительно диагонали I координатного угла. Функции наилучших ответов обеих фирм приведены на диаграмме 2.

Диаграмма 2. Функция наилучших ответов фирмы 1 и фирмы 2

Результатом выбора стратегий фирмами является равновесие Нэша, представляющее собой пару цен (p

1

, p

2

) от которых невыгодно отклоняться ни одной фирме. Оно может быть найдено как точка пересечения кривых наилучших ответов (точка N на диаграмме). Видно, что в этой точке p

1

= p

2

= MC

, т.е. обе фирмы устанавливают свои цены равными предельным издержкам

Модель Бертрана имеет два разумных исхода:

- кооперативный, подразумевающий достижение фирмами соглашения, при котором они взимают монопольную цену и обслуживают каждый по половине спроса потребителей;

- конкурентный, при котором фирмы действуют некооперативно и устанавливают цену на уровне предельных издержек.

В несимметричном случае, когда одна из фирм имеет более низкие предельные издержки (например, при использовании лучшей технологии производства), она может устанавливать цену ниже предельных издержек конкурента и получить весь рынок. Это явление получило название"предельного ценообразования".

Парадокс Бертрана в экономической теории — ситуация, когда два олигополиста, конкурируя между собой и достигнув равновесия Нэша, оказываются с нулевой полной прибылью. Парадокс назван по имени его создателя Жозефа Бертрана.

Парадокс проявляется в модели Бертрана, описывающей конкуренцию в олигополии. Модель в простейшем варианте, в котором и проявляется парадокс, рассматривает очень упрощённый рынок и использует очень сильные допущения:

- компании производят одинаковый товар, спрос ограничен и как-либо задан;

- компания, назначившая наименьшую цену, получает себе весь спрос;

- если наименьшую цену назначили две и более компании, они делят спрос поровну.

Допустим, две компании A и B вышли на рынок и назначили некоторые цены pA

и pB

. Допустим, pA

< pB

. Цена компании B больше, и спрос на её товар равен 0. Чтобы получить спрос, ей нужно назначить цену не выше pA

. Если она назначит цену равную pA

, то получит себе половину рынка, а если снизит ещё на бесконечно малую величину o (pA

-o), то спрос удвоится до всего рынка.

Таким образом компаниям выгодно поочерёдно снижать цены вплоть до уровня предельных издержек, то есть себестоимости (предполагается, что она одинаковая у А и В). Повышать цену невыгодно никому, снижать цену тоже невыгодно — это ведёт к убыткам. Эта ситуация будет равновесием Нэша.

Парадокс заключается в том, что если на рынке была монополия, а затем пришла ещё одна фирма (стала дуополия), цена сразу падает до уровня рынка совершенной конкуренции и остаётся такой же с входом других фирм на рынок. Это не реалистично, поскольку в дуополии фирмы не конкурируют так ожесточённо, и эмпирические исследования показывают, что дуополии работают с прибылью. Кроме того, с ростом числа фирм на рынке цены снижаются.

Некоторые принципы, которые не соблюдает парадокс Бертрана:

- Ограничения производственных мощностей — Иногда у фирм нет мощностей, чтобы удовлетворить весь спрос. В вариации модели Бертрана также учитывается этот неудовлетворённый, остаточный спрос.

- Динамическая конкуренция — повторение игры может привести к тому, что цена будет выше предельных издержек.

- Больше прибыли за бо́льшую цену — если одна фирма назначила цену значительно выше, вторая может поднять свою и увеличить прибыль, таким образом цены могут расти.

1.3. Поведение и взаимодействие фирм на рынке в условиях дуополии и олигополии.

Допустим, что в регионе есть только два производителя товара Х. Любому желающему приобрести товар Х приходится приобретать его у одного из этих двух производителей. Товар Х каждой фирмы стандартизирован и не имеет качественных различий. Никакой другой производитель не может войти на рынок. Допустим, что оба производителя могут выпускать товар Х при одинаковых затратах и что средние издержки неизменны и равны, следовательно, предельным издержкам. График А рис. 10, показывает рыночный спрос на товар Х, помеченный Dm, вместе со средними и предельными издержками производства. Если бы товар Х производился на конкурентном рынке, то выпуск был бы Qc ед., а цена была бы Pc=AC=MC.

Двумя фирмами, выпускающими товар Х являются фирма А и фирма В. Фирма А начала производить товар Х первая. До того, как фирма В начинает производство, фирма А обладает всем рынком и предполагает, что выпуск соперничающих фирм всегда будет равен нулю. Поскольку она считает, что обладает монополией, то производит монопольный выпуск, соответствующий точке, в которой MRm=MC. Получающаяся в итоге цена равна Pm. Предположим линейную кривую спроса. Это подразумевает, что предельный доход будет падать с ростом выпуска вдвое быстрее цены. Поскольку кривая спроса делит отрезок РсЕ пополам, то монопольный выпуск составляет половину конкурентного выпуска. Следовательно, первоначальный выпуск фирмы А, максимизирующий его прибыль составляет Qm ед.

Сразу же после того, как фирма А начинает производство, на рынке появляется фирма В. Появление новых фирм невозможно. Фирма В предполагает, что фирма А не будет отвечать изменением выпуска. Она, следовательно, начинает производство, предполагая, что фирма А будет продолжать выпускать Qm ед. товара Х. Кривая спроса, который фирма В видит для своего товара, показана на гр. В рис. 10. Она может обслужить всех тех покупателей, которые купили бы товар Х, если бы цена упала ниже текущей цены фирмы А, Pm. Следовательно, кривая спроса на ее выпуск начинается при цене Pm, когда рыночный спрос составляет Qm ед. товара. Эта кривая спроса Db1, продажи вдоль этой кривой представляют собой прибавку, обеспечиваемую фирме В к текущему рыночному выпуску Qm ед., которые до этого момента выпускала фирма А.

Кривая предельного дохода, соответствующая кривой спроса Db1 - MRb1. Фирма В производит объем продукции, соответствующий равенству MRb1=MC. Судя по отсчету на оси выпуска от точки, в которой выпуск товара Х равен Qm ед., видим, что этот объем составляет 0.5.Х ед. товара. Увеличение рыночного предложения товара Х с Х до 1.5 Х ед., однако, уменьшает цену единицы товара Х с Pm до Р1. В таблице 2 представлены данные выпуска продукции каждой фирмы за первый месяц деятельности. Максимизирующий прибыль выпуск каждой фирмы всегда составляет половину разницы между Qc и тем объемом производства, который, как она предполагает, будет иметь другая фирма. Конкурентный выпуск - это выпуск, соответствующий цене Р =МС - в этом случае 2Х ед. товара. Как показывает таблица фирма А начинает с производства 0.5 Qc, при условии, что выпуск ее соперника равен нулю. Тогда фирма В в этом месяце выпускает 0.5 Х товара Х, что составляет 0.5(0.5Qc)=0.25 Qc. Это половина разности между конкурентным выпуском и монопольным выпуском, который первоначально обеспечивала фирма А.

Падение цены товара Х, вызванное дополнительным производством фирмы В, приводит к изменению кривой спроса фирмы А. Фирма А теперь предполагает, что фирма В будет продолжать выпускать 0.5.Х ед. товара. Она видит спрос на свой товар Х как начинающийся в точке кривой рыночного спроса, соответствующей месячному выпуску 0.5. Х ед. Ее спрос теперь равен Da1, как показано на гр. С, рисунок 5. Максимизирующий для нее прибыль выпуск равен теперь половине разности между конкурентным выпуском и тем объемом, который в настоящее время производит фирма В. Это происходит, когда MRa1=MC. Фирма А предполагает, что фирма В будет продолжать выпускать 0.5.Х ед. товара после того, как он отрегулирует свой выпуск, следовательно, максимизирующий прибыль выпуск равен у фирмы

Суть модели Курно заключается в том, что каждая фирма принимает объем производства своего конкурента постоянным, а затем принимает собственное решение по объему производства. Чтобы увидеть, как это происходит, рассмотрим решение по объему производства, принимаемое фирмой 1. Допустим, фирма 1 считает, что фирма 2 ничего производить не будет. Тогда кривая спроса фирмы 1 совпадает с кривой рыночного спроса. На рис. 1 это показано как Di (О), что означает кривую спроса для фирмы 1 при условии, что фирма 2 ничего не производит. Рис. 1 также показывает соответствующую кривую предельного дохода MRi(O). Мы предположили, что предельные издержки MCi фирмы 1 постоянны. Как показано на рисунке, максимизирующий прибыль объем производства фирмы 1 составляет 50 единиц (точка, где MRi (О) пересекает MCi). Поэтому если фирма 2 ничего не производит, фирма 1 будет производить 50 единиц.

Занимаясь вопросом о соотношении спроса и цены, Курно, прежде всего фактически ввел в науку важное понятие эластичности спроса.

Как уже сказано, обыденный опыт говорит, что при повышении цены данного товара спрос на него уменьшается, при снижении цены спрос увеличивается. Этот «закон спроса» Курно, обозначив спрос через D

,

а цену через р,

записал в виде функции D

=

F

(р).

Курно отметил, что для разных товаров эта зависимость различна. Спрос может значительно меняться при относительно небольшом изменении цен, — это случай высокой эластичности спроса. И наоборот, спрос может мало реагировать на изменение цены,— это случай низкой эластичности спроса. Курно отмечал, что последнее относится, как это ни странно, и к некоторым предметам роскоши, и к предметам самой первой необходимости. Например, цена скрипки или астрономического телескопа может упасть вдвое, но едва ли это заметно повысит спрос: он ограничивается узким кругом любителей, для которых цена не главное. С другой стороны, цена на дрова может повыситься вдвое, но спрос сократится в гораздо меньшей степени, так как люди готовы скорое урезать другие расходы, чем жить в нетопленных домах. Таким образом, функция спроса может иметь различный вид и, следовательно, изображаться разными кривыми. Менее очевидное, но математически важнейшее предположение Курно состоит в том, что эта функция непрерывна, т. е. что любому бесконечно малому изменению цены соответствует бесконечно малое изменение спроса. Не без основания он полагает, что экономически этот принцип осуществляется тем полнее, чем «шире рынок, чем больше возможных комбинаций потребностей, состояний и даже капризов среди потребителей». Непрерывность функции означает, что ее можно дифференцировать, и открывает возможность применения дифференциального и интегрального исчисления к анализу спроса.

Валовая выручка за известное количество данного товара может быть, исходя из приведенных выше обозначений, записана как произведение pD

или р

F

(р).

Курно дифференцирует эту функцию и ищет ее максимум, исходя из того предположения, что всякий товаропроизводитель, являясь «экономическим человеком», стремится максимизировать свой доход. Отсюда путем простейших преобразований Курно находит цену, соответствующую максимуму валовой выручки (дохода).

Эта цена зависит от вида функции спроса, т. е. от характера его эластичности. Очевидно также, что не самая высокая цена дает максимум выручки, а какая-то конкретная цена, к которой продавец стремится приблизиться путем проб и ошибок. Курно начинает анализ с простейшего, по его мнению, случая — естественной монополии. Предположим, говорит он, некто является владельцем источника уникальной по своим свойствам минеральной воды. Какую цену на эту воду должен установить владелец, чтобы обеспечить максимум дохода? Попытавшись ответить на такой вопрос, Курно переходит к более сложным случаям, вводя дополнительные факторы (издержки производства, конкуренцию, другие ограничения).

Он рассматривает случаи дуополии (два конкурирующих монополиста), ограниченного числа конкурентов и, наконец, свободной конкуренции. Таким образом, модель Курно строится в обратном отношении к действительному историческому процессу развития в XIX в.— от свободной конкуренции к монополии.

Весь анализ основывается на использовании единого метода — на определении экстремальных значений функций спроса, принимающих различный вид в зависимости от рыночной ситуации. Математическая строгость и логичность этого исследования производит сильное впечатление. Работа Курно резко отличается от современных ему произведений видных представителей буржуазной экономической мысли. Язык Курно был для них совершенно незнакомым иностранным языком. Не удивительно, что его не поняли.

В зависимости от ситуации, некоторые олигополии могут действовать во многом так, как совершенно конкурентные рынки, имея цены равные или близкие к предельным издержкам. Другие, заключив или не заключив открытое соглашение, могут действовать больше как монополии, имея цены выше предельных издержек, и, в результате, - большие чистые убытки.

Когда экономисты не могут ответить на вопрос о положении на рынке с помощью чистой теории, они прибегают к статистическим методам. В идеале следовало бы измерить разрыв между ценой и предельными издержками в точке рыночного равновесия, но такая возможность открывается очень редко. При отсутствии достоверных данных о предельных затратах допустимо использовать косвенный подход. Если удается установить, что фирмы в концентрированных отраслях получают прибыли, превышающие альтернативную стоимость капитала, можно заключить, что они ведут себя больше как монополисты, чем как совершенные конкуренты. Если, с другой стороны, фирмы в отраслях с высоким уровнем концентрации получают только “нормальные доходы”, при которых нормы прибыли на капитал в более и в менее концентрированных отраслях. По этой причине многие споры о взаимодействии фирм на рынке в условиях олигополии фокусируются на нормах прибыли.

Первым, кто попытался систематизировано применить этот подход, был профессор Университета Калифорнии Джо Бейн. В 1951 году Бейн опубликовал результаты исследования 42 отдельных отраслей за 1936 - 1940 годы. согласно данным анализа Бейна, отрасли, имеющие степень концентрации выше 70, получили больше прибыли, чем менее концентрированные отрасли. Связь между доходами и концентрацией не была ни совершенной, ни сильной, но она существовала. В течение 50 - 60-х годов студенты и последователи Бейна распространили его исследования на другие отрасли и годы. Многие из них получили такие же результаты.

Установлено наличие слабой, но устойчивой связи между доходами и концентрацией. Экономисты пришли к выводу, что в целом, чем выше уровень концентрации отрасли, тем ближе взаимодействие фирм в ней к картелю или монополии. Это будет верно даже в том случае, если между конкурентами не будет соглашения о повышении цен и дележе рынка.

В современной России мы можем наблюдать процесс, где первоначально господствовали мелкие предприятия, а теперь быстро идет процесс концентрации производства. Ситуация эта весьма типична длля нашей страны: такой путь поршли большинство отраслей нового частного бизнес, где тон задают не приватизированные, а вновь созданные - ипотому первоночально являвшиеся мелкими – компанияии. Сошлемся для примера на низкий уровень цен в бурно олигополизирующейся пивной промышленности.

ГЛАВА

II

. СОВРЕМЕННЫЕ ДУОПОЛИСТИЧЕСКИЕ И ОЛИГОПОЛИСТИЧЕСКИЕ РЫНКИ.

2.1. Дуополия на газетном рынке США

Пример концентрации – дуополия – иллюстрируется специфической практикой газетного рынка США. Для газетных рынков США характерны два варианта дуополии: в 16 городах по две независимые компании все еще издают ежедневные газеты, конкурируя друг с другом, а еще в 19 городах газеты находятся в собственности разных компаний, однако некоторые сферы их деятельности попадают под действие соглашения о совместном сотрудничестве, что несколько видоизменяет их конкуренцию друг с другом. Эти соглашения, разрешенные Законом о сохранении газет (1978), позволяют таким газетам объединять некоторые стадии производства (распространение, печать), а также устанавливать общие цены на рекламу и стоимость газетного номера.

Стремление газеты поднять тираж может быть связано с ее желанием увеличить рекламные тарифы или объем рекламного пространства. Однако часто случается, что вновь завоеванные читатели оказываются «неэкономичными», поскольку предельные затраты на их обслуживание (например, доставка газет на дом) превышают предельные доходы. С другой стороны, сокращение тиража может быть восполнено дополнительной прибылью от рекламы, что может считаться своеобразным внутренним субсидированием. Процесс увеличения тиража может продолжаться до тех пор, пока доходы от рекламы будут опережать затраты на производство дополнительного тиража. И только когда эти статьи уравниваются, газета теряет заинтересованность в увеличении тиража. Для издательской компании конкуренция различных товарных свойств газеты между собой становится в этом примере рычагом роста.

Некоторые медиаэкономисты считают, что «перевес» в бюджете в Сторону производственных расходов является объективной предпосылкой к созданию монополии. По их мнению, это свидетельствует о том, что газеты по своей природе являются естественными монополиями. Как известно, естественные монополии возникают тогда, когда увеличение масштабов производства создает условия для эффективного преимущественного роста только одной отдельной компании, снижения ее затрат и полного устранения конкурентов. Как мы видели выше, экономические предпосылки для превращения газет в естественные монополии создаются «эффектом масштаба производства», высокой стоимостью «первой копии», значительной долей распространения в бюджете газеты.

Превращение газет в монополии на географических рынках – это исторически общий для большинства информационно богатых стран процесс экономической эволюции газетной индустрии, приводивший к снижению уровня конкуренции. В ходе исторического развития на большинстве региональных географических рынков США и стран Западной Европы оставалась только одна газетная компания, обладавшая неограниченной властью на информационном и на рекламном рынках. Как подчеркивает американский исследователь Б. Багдикян, «в городе, где господствуют монополии, возможно даже при недостаточном объеме информации получать щедрый доход на рекламных объявлениях».

Однако, на наш взгляд, несколько обстоятельств не позволяют отнести газеты к разряду естественных монополий. Во-первых, газеты, действуя в физических пределах географического рынка, выступают как актеры «виртуального» сдвоенного рынка товаров и услуг. Поэтому между газетами, как и любыми другими СМИ, существует конкуренция в сфере тиража и конкуренция на рекламном рынке. Естественно, что монополия на рынке содержания может не означать монополии на рынке рекламы. В современных условиях у газеты нет и быть не может монополии на рекламном рынке, поскольку для разных видов газетной рекламы можно легко найти заменителей – кабельные сети, Интернет, радио.

Во-вторых, формирование монополии на газетном рынке происходит не без влияния выбора крупных рекламодателей, стремящихся поместить рекламу в одно – наиболее тиражное и лидирующее на рынке – издание. В этой связи тираж, уникальная рыночная характеристика прессы, имеет особое значение.

«Спираль тиража». Поддерживая крупное по тиражу издание, рекламодатели создают условия для появления «спирали тиража». Она возникает постольку, поскольку газета с наивысшим тиражом привлекает непропорционально высокий процент объема рекламы. Так, газета с тиражом, охватывающим около 60% региона, может привлекать и больший процент рекламы газетного рынка – от 70% и выше. «Спираль тиража» позволяет улучшать финансовое положение газеты и тем самым воздействует на экономическое положение ее конкурентов. Возрастание объемов рекламы ведет к увеличению предельного дохода, что в свою очередь дает возможность сконцентрировать больше ресурсов на улучшении качества газеты и выделить больше средств на рекламу самих газет в других СМИ.

Таким образом, «спираль тиража» – это специфическая черта конкурентных газетных рынков, находящихся в процессе перехода к монополии. Вторая и идущие далее по порядку убывания газеты находятся в особо невыгодном положении, поскольку они получают непропорционально меньший объем рекламы по сравнению с ведущим изданием, вне зависимости от разрыва в их тиражах. Развитие первой, лидирующей газеты идет по восходящей спирали, развитие второй газеты – по нисходящей, что в результате неизбежно приводит к ее финансовому краху.

Отнимая читателей у второй газеты, первая привлекает больше рекламы, что в свою очередь гарантирует ей финансовую стабильность и возможность повышения качества журналистского продукта, полиграфического исполнения, эффективности распространения. В конечном итоге это приводит к повышению ее тиража, что вновь ведет к перемещению первой газеты вверх по «спирали тиража».

Газетные рынки с двумя или тремя конкурирующими изданиями довольно сложно описать одной из четырех основных рыночных структур. По рыночным характеристикам и природе сотрудничества в некоторых сферах ситуацию в газетной индустрии можно отнести скорее к олигополии. Однако жесткая конкуренция газет неизбежно ведет к дифференциации их содержания, с одной стороны, и к усилению конкуренции на рекламном рынке – с другой. Поэтому часто наиболее подходящей структурой для характеристики газетного рынка с двумя или тремя конкурирующими ежедневными изданиями может стать монополистическая конкуренция.

Таким образом, теория «спирали тиража» подтверждает, что важнейшей силой, формирующей структуру газетного рынка, являются рекламодатели. «Спираль тиража» принимает во внимание, прежде всего национальную или региональную рекламу, поскольку для мелких рекламодателей, обслуживающих покупателей одной или нескольких улиц, тираж газеты не является решающим обстоятельством.

Здесь мы подходим к противопоставлению массовой, т.е. рассчитанной на максимально широкую аудиторию, и местной, локальной, рекламы. Различия между ними для экономики газетного бизнеса могут оказаться решающими. Исторически газеты были первым рекламоносителем, нацеленным на массовую аудиторию. Это обстоятельство и стало одной из ключевых причин, побудивших газетные компании конкурировать вплоть до отмирания самой конкуренции. Тенденция к получению сверхприбыли за счет максимально широкого охвата потребителей, живущих в конкретном регионе, неизбежна. Строго говоря, крупные рекламодатели экономически не заинтересованы в создании монополии одной газеты на рекламном рынке, поскольку тогда именно она будет устанавливать рекламные расценки. Но, с другой стороны, рациональные соображения диктуют крупным компаниям необходимость размещения рекламы в газетах с максимальными тиражами. Очевидно, что выбор был сделан в пользу прямой и непосредственной выгоды.

Рост массовой рекламы, которая привела к появлению в газетном бизнесе «спирали тиража», сопровождался и другими процессами – укрупнением предприятий розничной торговли; появлением цепей магазинов, принадлежащих крупным владельцам; становлением национальных торговых марок. Для крупной торговой фирмы одно рекламное объявление, хотя и требующее больших первоначальных затрат, оказывается дешевле, чем мелкие территориальные объявления. Тем самым крупные рекламодатели создают ощутимый финансовый поток, благодаря которому развиваются одни газеты и по вине которого гибнут другие.

Излишний тираж. Бытует мнение, что газеты всегда стремятся к максимально высоким тиражам. Однако такое положение более характерно для конкурентных рынков. Неконкурентные рынки, напротив, предлагают новые решения. Многие газеты, например, стремятся к снижению тиражей, поскольку это позволяет им отказаться от «невыгодных», излишних читателей. Что это означает в реальной практике газетного рынка?

К примеру, газета продает ежедневно до 100000 экз., причем «львиная доля» – 90000 экз. – распространяется на первичном рынке, дающем основную рекламу, а 10000 экз., то есть 10%, реализуется в отдаленных районах, за пределами зоны первичных продаж. Изучая возможные пути оптимизации производства в таких условиях, многие газеты анализировали, насколько затраты на распространение в отдаленных районах превышают доходы от них. В результате оказалось, что для многих газет было более разумным снизить тираж и отказать в подписке читателям в таких районах, а не продолжать тратить собственные средства на отдаленную доставку. Такая ситуация часто оправдывалась теми случаями, когда отказ в подписке и сокращение тиража не приводили к существенному сокращению рекламных доходов.

2.2. Рынок электронных книг – дуополия Amazon и Google

Понятие дуополии отражает различные формы рыночной организации. Первая форма — рынок, где господствуют две крупные торгово-промышленные компании, между которыми имеется секретное соглашение, обеспечивающее получение максимальной прибыли посредством неэквивалентного обмена. Такое положение типично для начала 20 века. Вторая форма — рынок современных отраслей массового производства, на котором также господствуют две компании. Между ними обычно существует молчаливое соглашение о монопольных ценах и ведётся неценовая конкуренция. Третья форма — рынок, на котором имеются два поставщика, но между ними полностью отсутствуют монополистические соглашения. Это возможно в двух ситуациях: либо как временное состояние рынка в начальный период производства нового товара и "пробы сил" двух поставщиков, либо как состояние ожесточённой конкуренции при переходе от более простых к более развитым формам монополии. Эта форма используется некоторыми буржуазными экономистами в апологетических целях для доказательства возможности постоянного отсутствия монополии в условиях высококонцентрированного производства. Большинство же современных буржуазных экономистов считает дуополию разновидностью монополии (что соответствует действительности).

Рынок электронных книг ожидает дуополия корпораций Amazon и Google, считает член совета директоров Ассоциации американских издателей Ричард Сарнофф.

В настоящее время Ричард Сарнофф руководит корпорацией Activision Blizzard, а в 1998-2005 гг. служил генеральным директором крупного книжного издательства Random House.

Выступая с речью в Центре разработки стандартов информационных технологий Принстонского университета Ричард Сарнофф отметил, что Amazon пока доминирует на рынке скачиваемых электронных книг. Однако сервис Google Book Search предлагает иную бизнес-модель, которая поможет потеснить Amazon. Практику заключения договоров с авторами, на которой основан сервис Google, конкуренты едва ли смогут повторить.

По словам г-на Сарноффа, издатели, интересы которых он представляет, не намерены потакать монополии, какой бы она ни была, — ни на рынке поисковых систем, ни на рынке электронных книг. Однако соглашение издателей с Google Book Search может иметь такой эффект. Сарнофф также предположил, что конкуренты Google вместо создания еще одной всеобъемлющей книжной поисковой системы будут предлагать нишевые решения для поиска специальной литературы (к примеру, медицинской).

В своей речи Ричард Сарнофф изложил условия соглашения между издателями и Google, которые, как ожидается, будут одобрены в судебном порядке к концу года. Ключевым элементом договора является создание службы Book Rights Registry, которая будет принимать платежи от Google и распространять их по авторам и издателям. По словам г-на Сарноффа, издатели настаивали на создании этой службы, потому что корпорация Google могла начать переговоры с авторами через головы издателей и платить авторам напрямую. Повторить эту схему конкурентами Google Book Search будет очень сложно хотя бы из-за цены вопроса. Корпорация согласилась платить по 60 долларов за каждую отсканированную книгу, защищенную авторским правом. Кроме того, правообладатели имеют право решить, стоит ли размещать рекламу рядом со страницами книги на соответствующем сайте. Если реклама будет разрешена, правообладатели получат комиссионные. Наконец, Google поможет правообладателям с выплатой налогов.

Соглашение создало еще один источник доходов для издателей и авторов — библиотеки. Последние будут платить Google за доступ к полному цифровому каталогу. Основная часть этих средств будет перечисляться правообладателям. Посетители библиотек получат доступ к электронным книгам, что превращает Google в поставщика электронных книг и конкурента Amazon с его устройством Kindle. В дальнейшем планируется создание книжного интернет-магазина под эгидой Google. Купленные в такой торговой точке книги можно будет только читать, не сохраняя на компьютере пользователя.

Правда, эксперты отмечают, что при этой системе ничего не стоит написать плагин для браузера FireFox, который будет автоматически копировать кешированные страницы и сшивать их в PDF-книжку, свободную от любой DRM-защиты.

2.3. Пример олигополии – рынок сотовой связи Узбекистана

В Узбекистане яркий представитель олигополии – рынок сотовой связи.

Основные итоги рынка сотовой связи Узбекистана за 2009г.:

· Число абонентов увеличилось за год на 29% против 4 лет более чем двукратного роста;

· «МТС» сохранила лидерские позиции по количеству абонентов, выручке и операционным показателям;

· Почти половина тарифных планов относятся к корпоративному сегменту;

· «UCell» увеличило базу на рекордные 89,1% до 5,07 млн. человек;

· «Билайн» сократило базу на 8,5% или 309,4 тыс. абонентов, но остается на втором месте по объёму выручки и «качеству» абонентской базы;

· Преодоление 100% планки по проникновение сотовой связи в Узбекистане может осуществиться после 2016 года;

· При оптимистичном развитии рынка, общая выручка всех операторов может достигнуть 1 млрд. долл. США;

· После четырех лет более чем двукратного роста, абонентская база увеличилась всего на 29%.

В начале 1996 года в стране имелся лишь один оператор сотовой сети – СП "Uzdunrobita", а в настоящее время работают 7 операторов, представляющих интересы 6 компаний. Отметим, что данный показатель –один из самых высоких в государствах СНГ и Балтии. На протяжении последних двух лет отмечается бурный рост числа абонентов – в среднем на 50% в год.

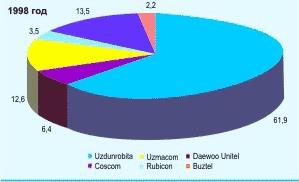

Рис. 3.Рыночная доля операторов сотовых сетей 1998г.

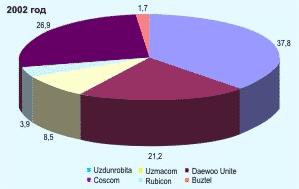

Если в начале 1998 года почти 62% республиканского рынка принадлежало СП "Uzdunrobita", то в настоящее время на нем нет ни одной доминирующей компании (см. рисунок 3). В основном этому способствовал рост числа абонентов, обслуживаемых компаниями "Daewoo Unitel" и "Coscom". Однако несмотря на увеличение числа субъектов данного рынка отмечается высокий уровень его концентрации. На 1 апреля 2002 года рыночная доля трех самых крупных компаний – "Uzdunrobita", "Coscom" и "Daewoo Unitel" – составила 86%. Это означает, что во многом поведение всех других операторов будет зависеть от действий данных трех компаний. Тем не менее конкуренты с малым количеством абонентов в целях увеличения рыночной доли вводят новшества, имеющие существенный эффект.

В региональном разрезе наиболее востребованы услуги сотовой связи в г.Ташкенте и Ташкентской области. Относительно развитыми рынками считаются Самаркандская, Бухарская области и Ферганская долина, где присутствуют по 3 оператора сотовой сети. В отдаленных регионах – Сурхандарьинской, Кашкадарьинской, Хорезмской областях и Республике Каракалпакстан – до начала 2002 года все еще сохранялся монополизм СП "Uzdunrobita".

Рис. 4.Рыночная доля операторов сотовых сетей 2002г.

Динамичному развитию рынка сотовой связи в республике способствовали благоприятные условия для иностранных инвесторов. Продолжительные налоговые льготы, предоставляемые компаниям – операторам, позволяют им реинвестировать прибыль и тем самым улучшать менеджмент, материально-техническую базу, уровень квалификации персонала. К этому надо добавить относительно недорогое лицензирование на право деятельности в сфере предоставления услуг сотовой связи, имевшее место в середине 90-х годов. Согласно постановлению Кабинета Министров № 215 от 19 апреля 1994 года государственная пошлина была установлена в размере 4 минимальных заработных плат. Лицензия выдавалась сроком на 5 лет, что позволило сотовым компаниям оперировать на рынке практически бесплатно.

Важным фактором развития конкуренции стало применение новых технологий в сфере телекоммуникаций на мировом уровне, что привело к удешевлению услуг сотовой связи и увеличению спроса на них. В частности, если еще в 1996-1997 годах стоимость сотовых телефонов составляла от 500 до 1000 долларов по курсу Центрального банка Республики Узбекистан, то сегодня отдельные операторы сотовых сетей выдают их бесплатно при подключении к определенному тарифному плану.

Тарифы на услуги сотовой связи остаются еще довольно высокими, хотя за последние 5 лет они существенно снизились в долларовом выражении. Причем самое значительное снижение произошло в районах с развитой конкуренцией между операторами, прежде всего в г.Ташкенте и Ташкентской области.

Наиболее конкурентен рынок услуг сотовой связи в Ташкенте, где работают 7 компаний-операторов. Это объясняется значительной концентрацией здесь предпринимательских и государственных структур, высокой плотностью населения, позволяющей с помощью небольшого количества устройств по передаче сигналов охватить большое количество абонентов.

Важными факторами, влияющими на уровень тарифов в долларовом выражении, являются изменение валютного курса и увеличение количества операторов. В частности, тарифы снижались при вхождении на рынок нового оператора и по мере девальвации валютного курса сума. Так, средний тариф на услуги сотовой связи в Ташкенте для абонента, использующего ограниченное время (100 входящих и 100 исходящих минут), снизился с 1995 года в 5,36 раза (в 1995 году 200 минут эфирного времени обходились потребителю в 105 долларов, а сейчас – в 19,6 доллара).

Снижение тарифов в значительной степени объясняется усилением конкуренции. Только в III квартале 1997 года вследствие прихода на рынок 4 конкурентов тарифы снизились на 32%. Но к 2001 году на данном рынке сложилась рыночная среда, и теперь приход новых конкурентов не повлечет за собой значительного падения цен. Например, после появления на рынке оператора "Perfectum Mobile" средние тарифы снизились лишь на 1,09 доллара (на 3,5%).

Конкуренция между участниками рассматриваемого рынка привела и к расширению перечня услуг, оказываемых операторами, и к предоставлению новых льгот потребителям. К примеру, не взимается дополнительная плата за переговоры между городами, охваченными операторами ("Coscom" и "Daewoo Unitel"), включены в набор бесплатных такие услуги, как определение номера, ожидание звонка и т.п.

Несколько по-иному обстоят дела в регионах, где еще не сложилась конкурентная среда. Например, филиал СП "Uzdunrobita", открывшийся в Ургенче 15 февраля 1995 года, до января 2002 года оставался единственным оператором сотовой связи в Хорезмской области. Подобное положение наблюдалось в Республике Каракалпакстан и Сурхандарьинской области. Главными причинами монополизма СП "Uzdunrobita" в названных регионах, где могли бы свободно работать и другие операторы, являются низкие доходы населения и отдаленность от столицы.

Анализ ситуации в местах, где действует только один оператор, подтверждает важность развития конкуренции. Как правило, компания, являющаяся монополистом, длительное время сохраняет стабильность применяемых тарифов. Было установлено, что тарифы филиалов СП "Uzdunrobita" в регионах, где у компании имелось монопольное положение, были существенно выше тарифов филиалов компании, работающих на конкурентном рынке. К примеру, стоимость услуг для абонента, использующего 200 минут исходящей и входящей связи, в условиях монополии была в 2 раза выше, чем на конкурентном рынке.

Однако развитие конкуренции сдерживается рядом барьеров. По мнению операторов сотовой связи, к самым существенным из них относятся высокая государственная пошлина на получение лицензий, введенная постановлением Кабинета Министров от 24 октября 2001 года. Сегодня ее размер составляет 140 000 минимальных заработных плат в год для оказывающих услуги сотовой связи по всей республике, а для операторов, осуществляющих деятельность в пределах ограниченной территории – 5,85 минимальных зарплат на 1000 абонентов.

Негативное влияние на развитие рынка сотовой связи оказывают факты дискриминации иностранных компаний. В качестве примера можно привести действующую систему двойных тарифов при размещении рекламы. Так, на государственном телевидении у нас применяются сниженные расценки для местных компаний и повышенные – для компаний с иностранными инвестициями. Создание справедливой конкурентной среды на открытом рынке несовместимо с такими порядками.

Не мог не беспокоить и тот факт, что 49% контрольного пакета СП "Uzdunrobita" до 24 августа 2001 года принадлежало Узбекскому агентству почты и телекоммуникаций (УзАПиТ). Ведь непосредственное долевое участие органа регулирования данного рынка в уставном капитале участника этого же рынка наводит на мысль о недобросовестной конкуренции и лоббировании интересов отдельных предприятий.

Постановлением Кабинета Министров Республики Узбекистан от 27 декабря 2001 года «О мерах по подготовке приватизации акционерной компании "Узбектелеком"», государственная доля в СП "Uzmacom" и "Рубикон Вайрлесс Коммюникейшн" была передана АК "Узбектелеком". Передача государственной доли двух конкурентов компании, представляющей им же услуги в качестве естественной монополии, может создать неравные условия для конкуренции и негативно отразиться на рынке сотовой связи. Во-первых, возможны согласованные действия компаний, тем более что стандарты передачи данных у обоих операторов разные – GSM-900 у "Uzmacom", CDMA у "Perfectum Mobile" (часть "Rubicon") и DAMPS у "Rubicon U-tel". Во-вторых, при влиянии, которое имеет узбекское агентство связи и информатизации (УзАСИ) – преемник УзАПиТ – на хозяйственную деятельность "Узбектелекома", вероятно вмешательство

УзАСИ и в деятельность вышеупомянутых компаний, а также лоббирование интересов в сфере регулирования со стороны СП "Uzmacom" и "Rubicon". В-третьих, поскольку операторы сотовых сетей арендуют каналы у АК "Узбектелеком", возможно создание неравных условий на рынке из-за предоставления льгот на аренду каналов компаниям, в которых "Узбектелеком" владеет частью уставного фонда.

Поэтому в целях эффективного развития данного рынка и пресечения недобросовестной конкуренции необходимо отказаться от долевого участия органов регулирования в подобных совместных предприятиях.

Не способствует развитию рынка мобильной связи и то, что из-за отсутствия свободных частотных ресурсов заявления о выдаче лицензий на деятельность по сетям сотовой связи в настоящее время не рассматриваются. Согласно информации УзАСИ, вопрос о создании в республике новой сотовой компании может быть рассмотрен только в том случае, если один из уже действующих операторов откажется от использования выделенных ему частот в указанных диапазонах. Таким образом, число операторов увеличиваться не может, и конкуренция возможна только за счет введения новых видов услуг, улучшения качества связи и расширения зоны покрытия.

2.4. Олигополия на примере рынка нефтепродуктов России

В данный момент нефтяная промышленность является определяющей для всей российской экономики. Сколько раз по новостям центральных и региональных СМИ, мы слышим о колебаниях цен на нефть и о возможных последствиях этих колебаний для России. Действительно сейчас, как говорят аналитики, Россия, как никогда, привязана к нефтяной игле, а от цен на нефть зависит и дефицит государственного бюджета, и рост благосостояния граждан.

На сегодняшнем рынке (после распродажи "Юкоса") представлены несколько общероссийских и региональных компаний: "Лукойл", "Сибнефть", "ТНК", "Татнефть", "Роснефть", "Транснефть", "РиТек", "Башнефть", "Сургутнефтегаз" и некоторые другие. По объемам добычи между этими компаниями, разумеется, существует большая разница. Основными игроками на рынке являются общероссийские компании.

Структура нефтяной отрасли в Российской Федерации имеет олигопольный характер и характеризуется наличием вертикально-интегрированных нефтяных компании (ВИНК), которые осуществляют деятельность на всех сегментах рынка: добыча и переработка нефти, хранение, оптовая, мелкооптовая и розничная реализация нефтепродуктов. В течение 2004-2008 гг. сохраняется устойчивая тенденция дальнейшего роста экономической концентрации и сокращения количества независимых участников рынка, а также увеличения присутствия на рынках нефтяной отрасли компаний с государственным участием. Такая информация содержится в докладе ФАС России «О состоянии конкуренции в Российской Федерации» (за 2008 год). В частности, продолжает сокращаться количество малых независимых добывающих компаний и объем добываемой ими нефти (с 1998 г. по 2008 г. объем добычи малых предприятий снизился в два раза – с 10% от общего объема до 5%). Количество независимых АЗС за последние три года снизилось с 70% до чуть более 50%. В 2006 г. произошло поглощение Сибнефти Газпромом, а 2007 г. на торгах, проводимых РФФИ в связи банкротством ЮКОСа, Роснефть приобрела основные активы ЮКОСа, фактически поглотив одного из лидеров нефтяной отрасли, и стала первой среди ВИНК по добыче, переработке и экспорту нефти.

ВИНК доминируют на рынках добычи и переработки нефти, свободный рынок нефти практически отсутствует: более 80% нефти в Российской Федерации добывается пятью крупными ВИНК (Роснефть, Лукойл, ТНК-ВР, Сургутнефтегаз, Газпром), более 75% российской нефти перерабатывается на заводах, контролируемых теми же пятью ВИНК. Почти вся добытая ВИНК нефть направляется на переработку на собственные НПЗ и на экспорт. Доля свободного рынка нефти от общего объема поставок нефти в Российскую Федерацию составляет около 15-20%. Небольшой сегмент независимого от ВИНК рынка нефти в основном ограничен поставками на НПЗ Уфимской группы и на Московский НПЗ: 40% свободного рынка формируется на Уфимской группе НПЗ, около 20% - на Московском НПЗ, на иных НПЗ – по 5-7%. Основные мощности НПЗ загружены переработкой собственной нефти ВИНК. Распределение оставшихся мощностей осуществляется среди небольшого количества крупных трейдеров. Независимые компании, не имея возможности использовать мощности НПЗ со своей нефтью, вынуждены покупать нефтепродукты на оптовом рынке по цене, включающей маржу сбытов ВИНК или трейдеров.

Основными проблемами, с которыми сталкиваются потенциальные и действующие участники рынка, являются: ограничение или отсутствие доступа независимых участников рынка к мощностям по переработки нефти; ограничение или отсутствие возможности независимых участников рынка поставлять нефтепродукты в отдельные регионы; ограничение или отсутствие доступа независимых участников рынка к мощностям по хранению нефтепродуктов; наличие хозяйствующих субъектов, которые доминируют на рынке хранения нефтепродуктов и одновременно осуществляют розничную реализацию нефтепродуктов; наличие у ВИНК большого административного ресурса; высокие первоначальные затраты .

Доминирование ВИНК на рынках добычи и переработки нефти определяет монопольную структуру реализации нефтепродуктов крупным оптом с НПЗ. ВИНК используют давальческую схему переработки нефти как на «чужих» НПЗ, так и на собственных. Различные схемы «замещения по объемам», перераспределение корзины нефтепродуктов на выходе с НПЗ, а также использование транзитных поставок затрудняют оценку географических границ рынков и долей участников в оптовых поставках на внутренний рынок в региональном разрезе.

Доминирование ВИНК при крупнооптовой реализации нефтепродуктов с НПЗ (межрегиональный рынок) и наличие в большинстве регионов сбытов ВИНК, доминирующих на рынках хранения нефтепродуктов (региональные рынки), определяют монополизацию региональных оптовых рынков нефтепродуктов. Оптовые поставки нефтепродуктов с НПЗ ВИНК своим региональным сбытам производятся в приоритетном порядке (объемы, цены). При этом существует негласное правило: ВИНК не продает нефтепродукты оптом в регионы, где присутствует сбыт данного ВИНК. Это вынуждает независимых участников рынка либо закупать нефтепродукты у сбыта ВИНК, либо искать альтернативные схемы поставки (поставка партии частями из разных регионов, через соседние регионы с арендой мощностей по хранению, с использованием автотранспорта и др.), что приводит к нерентабельности работы. Создание же новых мощностей по хранению нефтепродуктов зачастую нецелесообразно, в связи с наличием уже существующих мощностей (включая законсервированные), достаточных для удовлетворения спроса на услуги по хранению. В 67 субъектах Российской Федерации (более 75%) на рынках хранения нефтепродуктов присутствуют хозяйствующие субъекты, доминирующие (в т.ч. совместно) с долей более 50%, в 57 регионах это сбыты ВИНК. Экономическая концентрация на рынках хранения нефтепродуктов характеризуется подавляющим преобладанием единоличного доминирования: из 67 монополизированных рынков на 59 – долю более 50% занимает одна компания, в 50 регионах это сбыты ВИНК, в 9 – независимые участники рынка. Более 50% АЗС принадлежат независимым операторам. Вместе с тем, в 62 регионах присутствуют хозяйствующие субъекты, которые доминируют (в том числе совместно) на рынках розничной реализации различных нефтепродуктов, и во всех 62 случаях на рынках присутствуют сбыты ВИНК. В 57 регионах ВИНК единолично доминируют на рынках розничной реализации нефтепродуктов, независимые компании – в 18.

Внутренняя цена на российскую нефть формируется в результате оценки альтернативы поставки нефти на экспорт (железнодорожным транспортом) к продаже ее давальцам для переработки на НПЗ. Такая структура предложения нефти не позволяет говорить о свободной конкурентной цене нефти на внутреннем рынке России. Фактически внутренняя цена рассчитывается методом net-back (вычитание таможенной пошлины из экспортной цены) и, несмотря на различия в структуре рынка и условиях формирования цены на российском и мировых рынках, зависит от динамики мировых цен. Основной объем предложения нефти на свободном внутреннем рынке формируется регулярными продажами ОАО «Сургутнефтегаз», ОАО «ТНК-ВР» и независимыми малыми добывающими компаниями. ОАО «ЛУКойл» и ОАО «НК «Роснефть» также осуществляют поставки нефти на внутренний рынок. Однако торги ОАО «НК «Роснефть» при продаже нефти внутри страны характеризуются непрозрачностью и нестабильностью предложения объемов, ОАО «ЛУКойл» продает весь объем, а ОАО «ТНК-ВР» большую часть, с использованием ценовых формул, зависящих от мировых котировок. Таким образом, внутренняя цена на нефть формируется на свободном рынке только при поставках нефти ОАО «Сургутнефтегаз» (500-800 тыс.т. в мес.), малыми добывающими компаниями (100-300 тыс.т. в мес.) и ОАО «ТНК-ВР» (оценочно 100-300 тыс.т. в мес.) независимым участникам рынка для переработки на Уфимской группе НПЗ, Московском НПЗ и некоторых других НПЗ, что составляет лишь 4-7% от общего объема переработки нефти в Российской Федерации (18-20 млн.т. в мес.). Исходя из этого, цена на нефть в России определяется в результате баланса спроса и предложения на относительно небольшие объемы нефти и не отражающие баланс рынка в целом.

Уровень цен зависит от конъюнктуры внешнего рынка, системы налогообложения, соотношения спроса и предложения на внутреннем рынке, текущей экономической ситуации в стране. По разным оценкам, цены могли быть ниже от 10 до 20 процентов. Повышенные цены на заправках поддерживаются из-за завышенных (вследствие нарушений антимонопольного законодательства в 2008 и 2009 годах) цен в оптовом звене.

Развитию конкуренции на внутреннем рынке нефтепродуктов должны также способствовать меры по развитию глубокой переработки нефти, повышению экономической привлекательности инвестиций в нефтепереработку. Существенным фактором, оказывающим влияние на уровень и динамику внутренних цен на нефтепродукты, является монополизированная система реализации нефтепродуктов внутри страны, характеризующаяся непрозрачным ценообразованием и закрытостью хозяйственных отношений между участниками рынка. По сложившейся практике, нефтепродукты, производимые ВИНК на собственных НПЗ реализуются оптом в следующем порядке приоритетности: 1) экспорт, 2) сбытовые компании, входящие в данную ВИНК, 3) независимые участники рынка. Как правило, сбытовые компании, входящие в группу ВИНК, не оформляют сделки купли-продажи нефтепродуктов при их последующей реализации на АЗС ВИНК, поскольку АЗС ВИНК не являются отдельным от этой сбытовой компании юридическим лицом. В результате такой непрозрачной схемы издержки по реализации и объемы нефтепродуктов распределяются непропорционально между АЗС ВИНК и независимыми АЗС, что создает неравные условия для функционирования участников розничного рынка нефтепродуктов, а также делает невозможным сравнение условий работы АЗС ВИНК и независимых АЗС.

Особенно остро непрозрачная сбытовая политика ВИНК влияет на рынок в периоды сезонного роста спроса на нефтепродукты, когда независимые участники испытывают острый дефицит продукта, в то время как компании ВИНК такого дефицита не ощущают. В сентябре-октябре 2007 г. в европейской части Российской Федерации возник локальный дефицит дизельного топлива, сопровождавшийся существенным ростом цен. В результате проведенного анализа ФАС России установлено, что дефицит возник вследствие сокращения поставок дизтоплива на внутренний рынок: экспорт был более привлекателен в связи с резким ростом мировых цен на нефть и дизтопливо и ожиданием последующего повышения таможенной пошлины, при этом одновременно сразу на 6 НПЗ Российской Федерации проводились ремонтные работы. Некоторое увеличение производства дизельного топлива для поставки на экспорт и покрытия дефицита произошло за счет сокращения производства авиакеросина (близкие по составу фракции), что привело к нестабильности цен (рост 30%). Реализация нефтепродуктов с НПЗ ВИНК независимым участникам происходит на полузакрытых торгах (или при отсутствии таковых), в которых могут принять участие приближенные к ВИНК компании. Как правило, схема таких продаж поощряет коррупцию среди менеджмента ВИНК, который создает «бумажные» посреднические структуры. Таким образом, действительно независимые от ВИНК компании не имеют возможности купить продукт непосредственно с НПЗ ВИНК и приобретают его у таких посредников по завышенной цене. Кроме того, при продаже оптовых партий нефтепродуктов с НПЗ ВИНК повсеместно выставляется условие запрета на их розничную продажу в регионах, где располагаются автозаправочные комплексы данной ВИНК. Такая сбытовая политика, проводимая практически всеми ВИНК, стимулирует неэффективоность и необоснованные издержки на логистику, «бумажных» посредников, излишние запасы и т.д. Все это способствует формированию необъективных, завышенных цен на нефтепродукты.

Подобное устройство рынка, порожденного и поддерживаемого всеми крупнейшими ВИНК, наносит ущерб эффективности самим ВИНК. Рынок нефтепродуктов, являясь непрозрачным, разделяется на зоны влияния различных ВИНК в оптовом и розничном сегментах. Ориентированность на экспорт, непрозрачность существующей системы продаж нефтепродуктов, способствует недоверию между ВИНК – каждая из которых контролирует ситуацию только в зонах своего, как правило, доминирующего влияния. Общее описание сложившейся структуры выглядит следующим образом: добываемая ВИНК нефть перерабатывается на собственном НПЗ и реализуется на собственных АЗС вне зависимости от территориальной удаленности этих объектов производственной цепи друг от друга. Несмотря на очевидную привлекательность торговли нефтью и нефтепродуктами между ВИНК, этого не происходит. Таким образом, по мнению ФАС России, негативное влияние на эффективность работы компаний и свободное ценообразование на нефть и нефтепродукты в России вертикальной интеграции может быть устранено через существенное повышение прозрачности при операциях с нефтью и нефтепродуктами и вовлечение в торговый оборот нефти и нефтепродуктов, принадлежащих ВИНК.

Основные выводы по данной главе:

- структура нефтяной отрасли в РФ имеет олигопольный характер и характеризуется наличием вертикально-интегрированных нефтяных компании (ВИНК);

- свободный рынок нефти практически отсутствует: более 80% нефти в Российской Федерации добывается и обрабатывается пятью крупными ВИНК;

- существуют ряд серьезных барьеров для входа в отрасль: ограничение доступа независимых участников рынка к мощностям по переработки нефти; ограничение возможности независимых участников рынка поставлять нефтепродукты в отдельные регионы; наличие у ВИНК большого административного ресурса; высокие первоначальные затраты;

- ситуация на рынке нефтепродуктов характеризуется тем, что регионы добычи, переработки и сбыта продукции жестко распределены между крупными ВИНК;

- на процесс формирования внутренней цены на нефтепродукты влияют ограниченное предложение внутри страны, динамика мировых цен, система налогообложения, желание добывающих компаний сбывать продукцию на экспорт, а не внутри страны, монополизированная система сбыта.

ЗАКЛЮЧЕНИЕ

В нашей курсовой работе мы попытались рассмотреть теоретические и практические особенности функционирования таких рыночных структур как олигополии и дуополия.

Олигополия представляет собой ситуацию, когда на рынке присутствует малое количество фирм, контролирующих большую часть рынка. Олигополия с двумя участниками носит название дуополии.

Дуополия - это рыночная структура, при которой два продавца, защищенные от появления дополнительных продавцов, являются единственными производителями стандартизированной продукции, не имеющей близких заменителей.

К основным признакам олигополии можно отнести: малое количество фирм, барьеры для входа на рынок, контроль над ценой, неценовая конкуренция, взаимозависимость производителей, дуополии - каждая фирма нацелена на максимизацию получаемой прибыли и каждая из фирм предполагает, что при изменении собственного объема выпуска другая фирма сохранит свой объем выпуска на существующем уровне.

Экономические модели дуополии полезны, чтобы проиллюстрировать, как предположения отдельного продавца насчет ответа соперника воздействуют на равновесный выпуск Классическая модель дуополии - это модель, сформулированная в 1838 г. французским экономистом Огюстеном Курно.

В модели Курно не отражено одно существенное обстоятельство. Предполагается, что конкуренты отреагируют на изменение фирмой цены определенным образом. Когда фирма Y выходит на рынок и отнимает у фирмы X часть потребительского спроса, последняя “сдается”, вступает в ценовую игру, снижая цены и объем производства. Однако фирма X может занять активную позицию и, значительно снизив цену, не допустить фирму Y на рынок. Такие действия фирмы X не охватываются моделью Курно.

Обобщая основные, существенные черты моделей олигополии, следует принять целевую установку на максимизацию прибыли. Этот выбор оправдан не только тем, что прибыль (как целевой фактор) используется в большинстве известных моделей политики предприятия, но и тем, что ориентация на нее как на стоимостной показатель эффективности производства наиболее адекватна механизму функционирования рыночной экономики. ль эффективности производства наиболее адекватна механизму функционирования рыночной экономики.

Более того, в практике следует использовать многопериодный подход к моделированию олигополии. Существует два важных преимущества многопериодных моделей.

Первое - возможность «самообучения» фирм, когда каждая фирма имеет возможность изучить историю конкурентных действий своих оппонентов и может моделировать их будущие объем выпуска и цены на основе прошлых временных рядов. Для этого можно использовать механизм математических ожиданий. Второе - это то, что общая идея «реагирования» становится более значимой и, самое главное, осуществимой. Наилучший (максимизирующий собственную, но не совместную, прибыль) шаг фирмы в одном периоде может быть «наказан» конкурентами в последующие периоды.

Олигополия старается получить высокие экономические прибыли, ограничивая выпуск продукции ранее достижения точки наименьших издержек на единицу продукции и соответствующей цены. С другой стороны, крупные олигополистические фирмы необходимы для достижения быстрых темпов научно-технического прогресса, т.е. с течением времени олигополистические отрасли будут способствовать быстрому улучшению товара, более низкой себестоимости единицы продукции и в результате - более низким ценам и большему объему производства, чем при действии той же самой отрасли на полностью конкурентных началах.

Помимо факторов, определяющих рыночный спрос и рыночное предложение, уровень равновесной цены зависит от характеристик рынка, на котором осуществляются торговые сделки. Характеристики рынка формируются как условиями его функционирования ( открытый—закрытый, организованный—стихийный и пр.), так и объектами совершаемых на нем сделок (недвижимость, услуги, патенты, облигации и пр.). Совокупность нескольких характеристик рынка образует его структуру, или тип. Путем сочетания различных свойств рынка можно составить большое число рыночных структур, но наиболее распространенными из них на рынке благ являются олигополия, совершенная конкуренция, монополия и монополистическая конкуренция.

В условиях олигополии специфическим фактором ценообразования является многовариантный стратегический план реакции производителя на ожидаемые действия немногочисленных конкурентов. Из-за неоднозначности ответных реакций олигополистов не существует единой теории олигопольного ценообразования. Но в любом случае цена на рынке олигополии предложения при прочих равных условиях превышает цену, складывающуюся на рынке совершенной или монополистической конкуренции, и ниже монопольной цены.

Олигополии и дуополии характерны для современных рынков. В частности присутствуют они и в России (черная и цветная металлургия, нефтяная промышленность, автомобильная промышленность, рынок сотовой связи), в Узбекистане (рынок сотовой связи), в США (печатные СМИ и рынок электронных книг).

Изучая возможные пути оптимизации производства в условиях дуополии, многие газеты США анализировали, насколько затраты на распространение в отдаленных районах превышают доходы от них. В результате оказалось, что для многих газет было более разумным снизить тираж и отказать в подписке читателям в таких районах, а не продолжать тратить собственные средства на отдаленную доставку.

В целях эффективного развития дуополистического рынка сотовых операторов Узбекистана и пресечения недобросовестной конкуренции необходимо отказаться от долевого участия органов регулирования в подобных совместных предприятиях.

Не способствует развитию рынка мобильной связи и то, что из-за отсутствия свободных частотных ресурсов заявления о выдаче лицензий на деятельность по сетям сотовой связи в настоящее время не рассматриваются. Согласно информации УзАСИ, вопрос о создании в республике новой сотовой компании может быть рассмотрен только в том случае, если один из уже действующих операторов откажется от использования выделенных ему частот в указанных диапазонах. Таким образом, число операторов увеличиваться не может, и конкуренция возможна только за счет введения новых видов услуг, улучшения качества связи и расширения зоны покрытия.

Касательно дуополистического рынка США Amazon пока доминирует на рынке скачиваемых электронных книг. Однако сервис Google Book Search предлагает иную бизнес-модель, которая поможет потеснить Amazon. Практику заключения договоров с авторами, на которой основан сервис Google, конкуренты едва ли смогут повторить.

Общее описание сложившейся структуры нефтяной промышленности России выглядит следующим образом: добываемая ВИНК нефть перерабатывается на собственном НПЗ и реализуется на собственных АЗС вне зависимости от территориальной удаленности этих объектов производственной цепи друг от друга. Несмотря на очевидную привлекательность торговли нефтью и нефтепродуктами между ВИНК, этого не происходит. Таким образом, по мнению ФАС России, негативное влияние на эффективность работы компаний и свободное ценообразование на нефть и нефтепродукты в России вертикальной интеграции может быть устранено через существенное повышение прозрачности при операциях с нефтью и нефтепродуктами и вовлечение в торговый оборот нефти и нефтепродуктов, принадлежащих ВИНК.

Исходя из проведенного исследования, можно сделать вывод, что в реальной действительности олигополия весьма эффективна, так как вносит важный вклад в экономический рост.

К тому же участники олигополии обладают значительным объемом прибыли, которая является результатом существования барьеров для вхождения в отрасль и их способности избегать ценовой конкуренции.

Негативная же оценка олигополий определяется следующими моментами. Это, прежде всего то, что олигополия очень близка по своей структуре к монополии, а следовательно можно ожидать таких же отрицательных последствий, как и при рыночной власти монополиста. Олигополии путем заключения тайных соглашений уходят из-под контроля государства и создают видимость конкуренции, тогда как на самом деле стремятся извлечь выгоду за счет покупателей. В конечном счете, это сказывается на снижении эффективности использования имеющихся ресурсов и ухудшении удовлетворения потребностей общества.

Оценивая значение олигополистических структур, необходимо отметить, во-первых, неизбежность их формирования как объективного процесса, вытекающего из открытой конкуренции и стремления предприятий к достижению оптимальных масштабов производства. Во-вторых, несмотря как на позитивную, так и на негативную оценку олигополий в современной экономической жизни, следует признать объективную неизбежность их существования.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Закон Республики Узбекистан от 27 декабря 1996 года N355-I «О конкуренции и ограничении монополистической деятельности на товарных рынках»

2. Курс экономической теории: учебник; под ред. М.Н. Чепурина, Е.А. Киселевой. – 5-е изд.дополненное и переработанное – Киров: АСА, 2002. – 832с.

3. Нуреев, Р.М. Курс микроэкономики: учебник / Р. М. Нуреев, - М.: НОРМА-ИНФРА-М, 2001.

4. Пилипчук, В.В. Управление маркетингом: учебник / В.В.Пилипчук, - Владивосток: ДГТРУ, 2002. – 32с.

5. Экономическая теория: учебник; под ред. А.Г.Грязновой, Т.В.Чечелевой. – М.: Экзамен, 2004 – 592с

6. Экономическая теория (политэкономия): учебник; под ред. В.И.Видяпина, Г.П.Журавлевой. – 4-е изд. – М.: ИНФРА-М, 2008 – 672с.

7. Фатхутдинов, Р.А. Стратегический маркетинг: учебник / Р.А.Фахрутдинов, - СПб.: Питер, 2002. – 50с.

8. Душко А.П. Зарубежный опыт создания рынка совершенной конкуренции в сфере естественных монополий и возможности его использования в энергетике России // Проблемы современной экономики: Евразийский международный научно-аналитический журнал. – 2006. – №1/2. – С.159-165.

9. Кабраль Л. Организация отраслевых рынков. – Мн.: Новое значение. – 2003. – 356 с.

10. Некрасовский В. К модели организованной конкурентной гармоничной олигополии. Олигополия и устойчивое развитие // Управление собственностью: теория и практика. – 2007. – №3. – С.22-44.

11. Подколзина И. Какие факторы влияют на динамику нефтяного рынка? // Вопросы экономики. – 2009. – №2. – С.90-104.

12. Прокопов Б.И. Влияние олигополистических структур на развитие национальной экономики // Проблемы современной экономики: Евразийский международный научно-аналитический журнал. – 2009. – №1. – С.81-88.

13. Экономический анализ рынка олигополии в России [Электронный ресурс]. – Режим доступа: http://aknews.narod.ru/index.htm

Интернет-ресурсы:

1. http://antimon.vector.uz - Государственный комитет Республики Узбекистан по демонополизации, поддержке конкуренции и предпринимательства

2. http://review.uz – журнал «Экономическое обозрение»

3. http://lex.uz – нормативно-правовая база Законодательства РУз

|