| ВВЕДЕНИЕ

ГЛАВА 1.

СУЩНОСТЬ БЮДЖЕТА, БЮДЖЕТНОГО УСТРОЙСТВА И БЮДЖЕТНОЙ СИСТЕМЫ

1.1. Экономическая сущность и содержание бюджета. Бюджетное устройство

1.2. Бюджетное устройство и бюджетная система

ГЛАВА 2.

РЕТРОСПЕКТИВНЫЙ АНАЛИЗ СТАНОВЛЕНИЯ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Бюджетная система дореволюционной России

2.2. Бюджетная система СССР

2.3. Современное бюджетное устройство Российской Федерации

ГЛАВА 3.

СОВЕРШЕНСТВОВАНИЕ БЮДЖЕТНОЙ СИСТЕМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1. Основные задачи бюджетной политики на 2010 год и дальнейшую перспективу

3.2. Основные направления налоговой политики и формирование доходов бюджетной системы

3.3 Основные приоритеты бюджетных расходов

3.4 Политика в сфере межбюджетных отношений

3.5 Совершенствование технологий формирования и исполнения

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Введение

Бюджетные отношения в государстве осуществляются на базе определенных правовых норм. Субъектами бюджетных правоотношений являются:

государство, национально-государственные и административно-территориальные образования (РФ и ее субъекты, которые участвуют в бюджетных правоотношениях через свои представительные и исполнительные органы в интересах РФ или субъектов РФ в целом); представительные и исполнительные органы государственной и местной власти; организации получатели бюджетных средств

Основным источником бюджетного права в РФ является Конституция РФ. Конституция устанавливает форму государственного устройства РФ и принципы взаимодействия федерального центра и субъектов федерации (ст. 5). В главе 3 Конституции, посвященной федеративному устройству России, определяются предметы ведения Российской Федерации, субъектов РФ и совместного ведения.

Кроме того, в Конституции (ст. 132) закреплено право органов местного самоуправления самостоятельно формировать, утверждать и исполнять местный бюджет.

В развитие основных положений в сфере бюджетного права, закрепленных в Конституции РФ, издаются и специальные законодательные акты, составляющие собственно бюджетное законодательство РФ.

Бюджетное законодательство включает в себя Бюджетный кодекс РФ и принятые в соответствии с ним:

федеральные законы о федеральном бюджете;

Реклама

законы субъектов РФ о бюджетах субъектов РФ;

нормативные правовые акты муниципальных образований о местных бюджетах;

иные федеральные законы, законы субъектов РФ, нормативные правовые акты представительных органов местного самоуправления, регулирующие бюджетные правоотношения;

нормы международного права.

Помимо системообразующих нормативных актов, которыми являются Конституция РФ, Бюджетный кодекс РФ, Налоговый кодекс РФ, Закон о бюджетной классификации, важными источниками бюджетного права являются собственно законы о бюджете (федеральном, субъектов РФ или муниципальных образований), а также отчеты об исполнении бюджета.

Такая актуальность поставленного вопроса и обусловила выбор мною данной темы курсовой работы.

Целью настоящей работы является комплексное исследование этапов становления и развития бюджетной системы РФ.

Для достижения поставленной цели решены следующие задачи:

исследованы теоретические и методические основы бюджета и бюджетного устройства;

проведен ретроспективный анализ этапов становления бюджетной системы в России;

исследованы основные проблемы, а также дана оценка перспективам совершенствования бюджетной системы РФ.

Теоретической и методической основой послужила нормативно-правовая база в сфере бюджетной системы в Российской Федерации.

В работе применялись общие методы исследования - системный подход, сопоставительный, экономический анализ, статистические группировки.

Курсовая работа состоит из введения, трёх глав, списка используемой литературы.

ГЛАВА 1.

СУЩНОСТЬ БЮДЖЕТА, БЮДЖЕТНОГО УСТРОЙСТВА И БЮДЖЕТНОЙ СИСТЕМЫ

1.1. Экономическая сущность и содержание бюджета. Бюджетное устройство

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав — государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет — это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения государством возложенных на него функций.

Реклама

Государственный бюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Бюджет — категория свойственная различным отношениям. Его возникновение и развитие связано с зарождением и формированием государства. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и важнейшего элемента проведения экономической и социальной политики.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присуща денежная форма и основные функции финансов.

Бюджет выполняет следующие задачи:

• перераспределение ВВП;

• государственное регулирование и стимулирование экономики;

• финансовое обеспечение бюджетной сферы и осуществления социальной политики государства;

• контроль за образованием и использованием централизованных фондов денежных средств.

Распределительная функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления.

Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

1) образование доходов бюджета;

2) использование бюджетных средств (расходы бюджета).

Доходы бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

В процессе образования доходов бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками.

Доходы бюджета имеют существенные различия по их плательщикам, объектам обложения, методам изъятия, срокам уплаты и др. Но вместе с тем они отличаются единством, так как преследуют одну цель — формирование доходной части бюджетов разных уровней. Им свойственны денежная форма и обезличенность.

Доходы бюджета могут носить налоговый и неналоговый характер. Основным источником налоговых доходов являются вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, ссудный процент, рента, дивиденды и т. д.), а также накопления.

Неналоговые доходы бюджетов образуются в результате либо эномической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы.

Структура бюджетных доходов подвижна и во многом определяется конкретными экономическими условиями. Например, в странах с высоким уровнем жизни основой налоговых доходов являются доходы с физических лиц, а в странах с низким уровнем жизни — косвенные налоги и налоги с юридических лиц.

Расходы бюджета — денежные средства, направляемые на финансовое обеспечение задач и функции государства и местного самоуправления.

Через бюджетные расходы финансируются бюджетополучатели — организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Таким образом, расходы бюджета носят транзитный характер. В бюджете только определяются размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет расходов бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и бюджетные ссуды. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные доходы, от экономической ситуации и общественных приоритетов.

Контрольная функция бюджета действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств.

1.2. Бюджетное устройство и бюджетная система

Бюджетная система РФ – это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов1.

Бюджетным устройством называют принципы организации и построения бюджетной системы, а также взаимосвязь между отдельными ее звеньями.

Бюджетная система РФ, в соответствии с Бюджетным кодексом РФ, включает в себя три уровня:

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3) местные бюджеты.

Первый и второй уровни бюджетной системы, в соответствии с Бюджетным Кодексом, толкуются расширительно, т.е. включают в себя помимо непосредственно государственного бюджета бюджеты государственных внебюджетных фондов. Совокупность бюджета соответствующей территории с бюджетами государственных внебюджетных фондов принято называть бюджетом расширенного правительства.

Федеральный бюджет РФ, по сути, представляет собой основной финансовый план государства, через который мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для реализации целей государственной политики.

Бюджетом субъекта РФ (или региональным бюджетом) в Бюджетном кодексе РФ называется форма образования и расходования денежных средств, предназначенных для решения задач и функций, отнесенных к предметам ведения субъекта РФ. Предметы ведения РФ, субъектов РФ и совместного ведения РФ и субъектов РФ устанавливаются главой третьей Конституции РФ.

Второй уровень бюджетной системы, помимо бюджетов территориальных государственных внебюджетных фондов, включает бюджеты 89 субъектов РФ, среди которых 21 республиканский; 55 краевых и областных бюджетов; 2 бюджета городов федерального значения; 1 бюджет автономной области и 10 бюджетов автономных округов.

Местный бюджет (или бюджет муниципального образования) представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. К предметам ведения местного самоуправления относятся вопросы местного значения. Открытый перечень вопросов местного значения приведен в федеральном законе “Об общих принципах местного самоуправления в РФ”.

На территории РФ принимаются 29 тысяч местных бюджетов, среди которых районные, городские, поселковые и сельские.

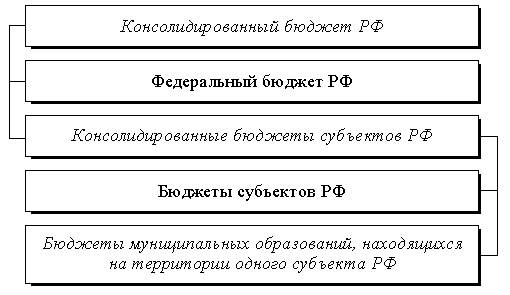

Консолидированный бюджет представляет собой свод всех уровней бюджетной системы Российской Федерации на соответствующей территории. Консолидированный бюджет, объединяя все бюджетные показатели какой-либо территории, выполняет, в основном, информационную функцию. В отличие от законодательно утверждаемых бюджетов субъектов федерации и федерального бюджета, консолидированный бюджет не является законом.

Консолидированный бюджет РФ включает в себя федеральный бюджет РФ и консолидированные бюджеты субъектов РФ. В то же время консолидированные бюджеты субъектов РФ состоят из собственно бюджета субъекта РФ и бюджетов муниципальных образований, находящихся на территории данного субъекта РФ.

Рисунок 1.

Бюджетная система РФ без государственных внебюджетных фондов:

ГЛАВА 2. РЕТРОСПЕКТИВНЫЙ АНАЛИЗ СТАНОВЛЕНИЯ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Бюджетная система дореволюционной России

Первым источником поступлений в княжескую казну на Руси была дань, которую собирал князь с подвластных земель. Дань имела натуральную форму и собиралась в виде скота, мехов, меда, воска, продовольствия. Кроме того, в пользу князя собирались пошлины и штрафы: судебные — виры, дорожные — мыт, пошлина с брака — выводная куница. По мере укрепления власти князя устанавливались места сбора дани и ответственные за ее сбор лица, а сама дань принимает форму подати. С XIII в. начинает складываться система посошного обложения. Единицей обложения становится соха, дым, двор, тягло. В период татаро-монгольского ига в пользу ордынских ханов собирался налог «ордынский выход».

В XV в. с образованием Русского централизованного государства посошная подать стала собираться в пользу Московского князя. Доходами казны были также таможенный, соляной, кабацкий и другие сборы.

В XV в. в России начинает складываться двухзвенная бюджетная система унитарного государства, состоящая из великокняжеской казны (бюджета государства) и местных бюджетов, которые соответственно формировались за счет княжеских (т. е. государственных) налогов и местных сборов.

Местные налоги были введены в Русском государстве также в XV в. Для содержания царских наместников и волостителей, выполнения ими возложенных на них административных и судебных функций, для решения местных хозяйственных задач с местного населения собирались денежные и натуральные сборы: конское пятно (за клеймение), тамга (за продажу товара), весчее (за взвешивание), гостиное (за пользование торговым помещением), померное (за измерение) и др.

В 1551 г. Иван IV провел земскую реформу. В этом же году Стоглавый собор утвердил «Уставную земскую грамоту». В стране было введено земское самоуправление. Власть царских наместников была упразднена. Вместо них на местах стали земские старосты, которые руководили земскими избами, творившими суды и собиравшими налоги. Налог «посошный окуп», заменявший взимаемые с населения наместничьи сборы, начал поступать в государеву казну, из которой стали выделять средства на содержание земских изб и финансирование местных мероприятий.

В XVI в. сбором налогов стали ведать созданные территориальные органы — чети: Владимирская, Галицкая, Костромская, Новгородская, Устюжская. В первой четверти XVII в. на содержание стрельцов вводится стрелецкая подать. Население было обязано не только платить налоги, но и нести другие повинности (строительство и ремонт дорог и мостов, поставка подвод, прием на постой представителей власти). С городского населения, кроме того, взимались оброки с лавок, кузниц, мастерских, мельниц и др. С народов Поволжья, Урала, Сибири собирался ясак, главным образом мехами. Помимо прямых налогов существовали косвенные, которые стали поступать в казну с введением в середине XVI в. винных откупов.

Первый в России бюджет — смета государственных доходов и расходов — был составлен в 1645 г. В городах составлялись городовые сметы доходов и расходов. Эта система действовала до петровских реформ.

В 1679 г. вместо стрелецкой подати и других сборов вводится подворный налог. Общая сумма налога назначалась правительством, а крестьянские общины и посады раскладывали ее между собой по дворам.

После проведения переписи населения в 1722 г. подворный налог заменяется подушной податью, которая взималась с лиц мужского пола (кроме дворянства, духовенства и чиновничества). Подушная подать была одним из главных источников доходов государственного бюджета. В 1796 г. на ее долю приходилось около 34% всех доходов.

Наряду с прямыми и косвенными налогами население, главным образом крестьянство, несло мирские повинности, которые имели натуральную и денежную формы. Повинности были обязательные (содержание органов волостного и сельского управления, содержание дорог и др.) и необязательные (строительство церквей, школ, больниц, содержание пожарной охраны и др.). Они взимались по раскладке среди населения. В 1851—1854 гг. мирские повинности законодательно были оформлены в земские повинности и земские сборы. Кочевые народы с 1824 г. платили кибиточную подать.

Реформы 60-х годов XIX в. внесли некоторые изменения в налоговую систему. В 1863 г. подушная подать с мещан заменяется налогом с недвижимого имущества. В 1865 г. вводится промысловый налог, т. е. сбор с документов на право заниматься торговлей и промыслами. В 1861 г. вместо винных откупов вводится акциз на производство спиртных напитков. В 1875 г. вместо подушной подати с крестьян введен поземельный налог. Он взимался с земли крестьян и дворян. Основную сумму (свыше 75%) этого налога вносили крестьяне. Важным источником бюджетных доходов были косвенные налоги, получаемые в основном от акциза и винной монополии, введенной в 1894 г.

Менялся и аппарат управления государственным и местными бюджетами. С созданием в 1802 г. функциональных министерств (Министерство внутренних дел, Министерство финансов и др.) на местах организуются подведомственные им государственные учреждения, то есть вертикальная система учреждений государственного управления. Например, территориальными органами Министерства финансов были на губернском уровне казенные палаты, на уездном — казначейства.

Казенные палаты раскладывали на население налоги, вели учет поступления налогов и расходов. Казначейства принимали и хранили средства, поступающие в казну в виде налогов, выдавали денежные средства на финансирование мероприятий, осуществляемых на местах. С 1817 г. они ведали казенными магазинами, торговавшими алкогольной продукцией, контролировали винокуренные заводы. В свою очередь за деятельностью казенных палат и казначейств наблюдали губернаторы.

В 1864 г. вышло «Положение о губернских и уездных земских учреждениях», в соответствии с которым в России были созданы органы местного самоуправления — земства. Представительным (распорядительным) органом земств были земские и уездные собрания. Членами этих органов были гласные (депутаты), избираемые по трем куриям (уездных землевладельцев, городских избирателей и выборных от сельских общин). Гласные собирались раз в год на сессию, на которой рассматривались хозяйственные и финансовые вопросы деятельности земств, утверждались сметы доходов и расходов земств и отчет о деятельности исполнительных органов земств. Исполнительным органом земств были губернские уездные управы, избираемые на три года. Председатели губернских управ утверждались министром внутренних дел, а уездных — губернаторами.

Земства ведали местными хозяйственными делами, местными дорогами, организацией школьного образования и медицинского обслуживания населения.

Финансовыми средствами для выполнения возложенных на земства функций были земские бюджеты, формировавшиеся за счет существовавших до этого и переданных земствам земских повинностей и сборов.

Земские повинности взимались независимо от уровня зажиточности плательщика и предназначались для финансирования целевых расходов, например, на содержание школ, больниц, пожарной охраны, полиции и др. Земские повинности устанавливались либо государством, либо губернскими и уездными земствами.

Другим источником земских бюджетов были земские сборы, которые взимались с земель и другого недвижимого имущества, с промысловых патентов, покупаемых за право заниматься каким-либо промыслом. Земские сборы составляли более 60% доходов земских бюджетов.

Крупным источником земских бюджетов (до 25% общих доходов) были пособия из государственного бюджета.

Земские бюджеты включали обязательные и необязательные расходы. Обязательные расходы были приоритетны и предназначались для финансирования содержания органов местного управления, тюрем, мировых судей, дорожного хозяйства и др. К необязательным расходам относились расходы на здравоохранение, содержание школ и др.

В волостях были волостные бюджеты, формировавшиеся за счет так называемых мирских доходов, в том числе волостных и сельских сборов, доходов от принадлежащего сельским обществам имущества, от сдачи в аренду мирских земель и др.

Городские бюджеты формировались за счет доходов от городских предприятий (боен, бань, водопроводов и др.), сдачи в аренду земельных участков, сборов с недвижимого имущества городских жителей, сборов с владельцев лошадей, конских экипажей и др.

Местные бюджеты не входили в состав государственного бюджета России. Таким образом, в России до революции действовала двухзвенная бюджетная система унитарного государства.

* * *

Вопросы государственных финансов, государственного и территориальных бюджетов, денежного обращения в стране всегда были в сфере научных и практических интересов российских экономистов.

Первой крупной работой по вопросам государственного бюджета, упорядочения его доходов и расходов следует считать подготовленный в 1809 г. М.М. Сперанским[1]

«план финансов», который стал программой преобразования российских финансов и оказал большое влияние на их развитие в будущем.

3.2. Бюджетная система СССР

В первые месяцы после Октябрьской революции 1917 г. вследствие развала органов государственного и местного управления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось. Для финансирования неотложных нужд новые органы власти вынуждены были прибегнуть к контрибуции с имущих слоев населения, главным образом, как писали в то время, «с купцов и спекулянтов, нажившихся за время войны и расходующих непроизводительно свои капиталы».[2]

До ноября 1918 г. в 57 губерниях в виде контрибуций было мобилизовано в бюджет 816,5 млн. руб.

Успешное существование нового строя напрямую зависело от состояния финансов в стране. Уже 17 мая 1918 г. открылся Всероссийский съезд представителей финансовых отделов Советов, на котором глава правительства В.И. Ленин, выступая с докладом, подчеркнул:

Мы должны во что бы то ни стало добиться прочных финансовых преобразований, но надо помнить, что всякие радикальные реформы наши обречены на неудачу, если мы не будем иметь успеха в финансовой политике.[3]

Исходя из тяжелого экономического положения в стране было признано необходимым перейти к строгой централизации в области финансов, с тем чтобы обеспечить поступление средств в бюджет и их эффективное использование. Это положение стало основополагающим в формировании финансовой политики Советского государства на всех последующих этапах истории СССР.

Эти принципы были зафиксированы в июле 1918 г. в первой Конституции РСФСР, в статье 79 которой были сформулированы цели государственной финансовой политики:

Финансовая политика РСФСР в настоящий переходный момент диктатуры трудящихся способствует основной цели — экспроприации буржуазии и подготовления условий для всеобщего равенства граждан республики в области производства и распределения богатств. В этих целях она ставит себе задачей предоставить в распоряжение органов советской власти все необходимые средства для удовлетворения местных и общегосударственных нужд Советской республики, не останавливаясь перед вторжением в право частной собственности. Конституция 1918 г. установила федеративное устройство РСФСР и заложила основы бюджетного устройства государства. Принцип централизации всех финансов выразился в установлении единства государственного бюджета и всей финансовой системы Российской Федерации, включении государственных доходов и расходов в общегосударственный бюджет. Вместе с тем в Конституции предусматривалось разделение государственного и территориальных бюджетов (бюджетов автономных республик и областей), т. е. разделение государственных и территориальных доходов и расходов. Государственные бюджеты Украинской Социалистической Республики и Белорусской Социалистической Республики существовали отдельно.

Территориальные бюджеты формировались за счет: поступлений от налогов, устанавливаемых губернскими, уездными, городскими, волостными Советами, взимаемыми на местные нужды; надбавок (в пределах 40%) к государственному подоходному налогу; доходов от местных советских предприятий и имущества; ссуд и пособий из государственного бюджета.

Однако в условиях военного времени, экономической разрухи, отсутствия средств в местных бюджетах (например, в 1919 г. расходы местных бюджетов Петроградской губернии составили 950 млн. руб, а поступления от местных налогов — 44 млн. руб., или 4,6%) сессией ВЦИК в июне 1920 г. было принято решение о слиянии государственного и территориальных бюджетов.

С окончанием Гражданской войны, переходом к новой экономической политике (нэпу) и восстановлению народного хозяйства в связи с необходимостью стабилизации финансов, усиления хозрасчетных отношений, в том числе в местном хозяйстве, и повышения экономической деятельности местных Советов в октябре 1921 г. ВЦИК принял Постановление «О мерах по упорядочению финансового хозяйства», в соответствии с которым государственный и территориальные бюджеты были разъединены.

С образованием в 1922 г. Союза Советских Социалистических Республик и выходом в 1924 г. Конституции СССР были внесены изменения в бюджетную систему. Образуется государственный бюджет СССР, в который вошли государственные бюджеты социалистических республик, составляющих СССР, был создан союзный бюджет, на который было возложено финансовое обеспечение общесоюзных нужд и мероприятий, главным образом в области хозяйственного и культурного строительства и оборонного значения.

При формировании доходной части всех бюджетов использовался принцип подведомственности, в соответствии с которым предприятия и хозяйственные организации были распределены между различными уровнями власти и вносили отчисления от прибылей в соответствующий бюджет. Таким образом, предприятия союзного подчинения, т. е. находившиеся в ведении союзных ведомств, вносили свои платежи из прибыли в союзный бюджет, а предприятия (республиканского, областного, городского подчинения) — в соответствующие бюджеты. В свою очередь из соответствующих бюджетов финансировались предприятия, организации и учреждения союзного, республиканского и местного подчинения.

Следовательно, доходы союзного бюджета формировались за счет общесоюзных государственных доходов, главным из которых были отчисления от прибылей предприятий союзного подчинения и общегосударственные налоги и доходы, например, доходы от внешнеэкономической деятельности.

Следует отметить, что местные бюджеты (бюджеты автономных республик, краевые, областные, городские, районные, а с 1929—1930 гг. — сельские бюджеты) не включались в состав бюджетов союзных республик и в государственный бюджет СССР.

Большую роль в развитии народного хозяйства и бюджетной системы СССР сыграла налоговая реформа 1930 —1932 гг. Она заложила основы налоговой системы, главные элементы которой существуют и в настоящее время. В ходе реформы было унифицировано 86 действовавших ранее платежей в бюджет, устранена многократность обложения налогоплательщиков, укреплен финансовый контроль за хозяйственной деятельностью предприятий. Около 60 налогов и сборов были объединены в основные платежи — налог с оборота, отчисления от прибыли государственных предприятий и подоходный налог для кооперативных предприятий.

В ходе налоговой реформы был введен принципиально новый метод формирования доходов территориальных бюджетов. В соответствии с Постановлением ЦИК и СНК «О республиканских и местных бюджетах» от 21 декабря 1931 г.» в территориальные бюджеты стала передаваться часть государственных доходов — налога с оборота, поступлений от реализации государственных займов и др. Передача этих средств осуществлялась в порядке бюджетного регулирования в виде процентных отчислений от общегосударственных налогов и доходов, ставших регулирующими источниками для сбалансирования территориальных бюджетов. Общность источников доходов стала важным фактором усиления связи между всеми бюджетами, входящими в бюджетную систему СССР. В дальнейшем этот принцип стал распространяться на другие общегосударственные источники. Он используется и в ныне действующей бюджетной системе России.

Окончательное формирование бюджетной системы СССР связано с Конституцией 1936 г. Усиление централизованного начала в управлении народным хозяйством и финансами государства нашло отражение в статье 14 Конституции СССР, где было зафиксировано, что к ведению союзных органов власти относилось не только утверждение государственного бюджета СССР и отчета о его исполнении, но и установление налогов, поступающих в союзный бюджет, бюджеты союзных республик и местные бюджеты.

Тенденция к централизации выразилась и в Постановлении СНК СССР от 10 июля 1938 г., в соответствии с которым в государственный бюджет СССР были включены местные бюджеты. В 1938 г. в государственный бюджет СССР также был включен бюджет государственного социального страхования.

2.3. Современное бюджетное устройство Российской Федерации

Прежде чем говорить о бюджетном устройстве Российской Федерации, выявлять его достоинства и недостатки необходимо определить, что, собственно, представляет собой бюджет государства. В самом общем виде им является план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона. В любой стране государственный бюджет - ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита - в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.[4]

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей.

Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является конкретным выражением бюджетной политики, отражающим нацеленность бюджетных отношений на решение экономических и социальных задач.

Для России же в силу ее федеративного устройства важную роль приобретает не просто выработка грамотного бюджетного механизма, а правильное соотношение бюджетов различных уровней, действующих на территории страны, что и составляет понятие бюджетной системы. Даже грамотно построенный и сбалансированный федеральный бюджет не в состоянии в полной мере выполнять свои перераспределительные и контрольные функции при отсутствии надлежащего бюджетного механизма непосредственно на местах. Таким же образом не может проявляться эффект проводимой на местах бюджетной политики в условиях ее постоянного противостояния несбалансированному федеральному бюджету. Важное значение имеет единство бюджетной системы, которое основывается на принципах самостоятельности, гласности, полноты и реальности всех входящих в нее бюджетов.[5]

Организационные принципы построения бюджетной системы, ее структура, взаимосвязь объединяемых в ней бюджетов определяет бюджетное устройство государства. Что же представляет собой бюджетное устройство Российской Федерации, как происходит взаимодействие бюджетов всех уровней? Ответ на этот вопрос во многом определит причины некоторых проблем современного бюджета, наметит пути к его совершенствованию.

Как уже упоминалось, бюджетная система в первую очередь определяется действующим государственным устройством. В унитарных (единых) государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты. В федеративных же государствах, каковым является Россия, бюджетная система состоит из трех звеньев:

1) государственный бюджет (или федеральный бюджет, или бюджет центрального правительства)

2) бюджеты членов федерации (штатов - в США, земель - в ФРГ, провинций - в Канаде, субъектов Федерации - в России)

3) местные бюджеты

Государственная бюджетная система Российской Федерации функционирует в соответствии с Законом РСФСР “Об основах бюджетного устройства и бюджетного процесса в РСФСР” от 10 октября 1991 г. и включает:

Республиканский (федеральный) бюджет;

21 республиканский бюджет в составе российской Федерации, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт- Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области (всего - 89);

Около 29 тысяч местных бюджетов (городских, районных, поселковых, сельских).

При этом бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней

Важной самостоятельной частью бюджетной системы России как суверенного государства является республиканский (федеральный) бюджет. Именно он обеспечивает централизацию части бюджетных ресурсов общегосударственного характера. Через федеральный бюджет регулируется процесс распределения и перераспределения национального дохода между субъектами федерации, входящими в состав России, а также между экономическими районами.

Отдельное, не менее, а, может быть, и более важное звено бюджетной системы Российской Федерации составляют многочисленные местные бюджеты. Если в советские времена стремление к всеобщей централизации приводило к тому, что удельный вес местных бюджетов в государственном бюджете СССР не превышал 10-15 %, то с началом рыночных преобразований в ведение местных властей были переданы отрасли хозяйства, связанные с непосредственным обслуживанием населения, массовая сеть социально-культурных учреждений. За счет местных бюджетов в настоящее время обеспечивается финансирование более 80 % бюджетных расходов на здравоохранение, более 60 % расходов на просвещение, крупные бюджетные средства направляются на развитие производственной и социальной инфраструктуры

Свод федерального бюджета и бюджетов субъектов Федерации образует понятие “Консолидированный бюджет” РФ. Этот бюджет используется для анализа показателей бюджетной системы и не утверждается законодательным органом власти.

Разработка и исполнение бюджетов любого уровня представляет собой чрезвычайно сложную процедуру, включающую его составление, рассмотрение, утверждение, собственно исполнение, а также контроль за исполнением, что получило название бюджетного процесса. Бюджетный процесс регулируется уже упоминавшимся Законом РСФСР “Об основах бюджетного устройства и бюджетного процесса в РСФСР”, прочими законами РФ, законами республик в составе РФ, решениями государственных представительных органов власти субъектов Федерации, Правилами о порядке составления и исполнения бюджета, издаваемыми Министерством финансов РФ на основе бюджетного законодательства

Бюджетный процесс - не просто сложный, но и чрезвычайно длительный процесс. Его составление и рассмотрение длится более года, год (с 1 января по 31 декабря) продолжается его исполнение, около полугода занимает составление отчета об исполнении бюджета и его утверждение. Для завершение исполнения бюджета, кроме бюджетного периода (финансового года) предоставляется еще и льготный период, составляющий один месяц, в течение которого заканчиваются операции по обязательствам, принятым в рамках исполнения бюджета.

Действующей конституцией определен круг органов государственной власти, участвующих в разработке и утверждении бюджета, а также в контроле за его исполнением. Первым этапом бюджетного процесса является его составление исполнительными органами власти. Составлению бюджета предшествует разработка планов - прогнозов развития территорий и целевых программ, на основе которых создается сводный финансовый баланс государства по территории России (СФБ). В денежной форме он выражает социально-экономическое развитие страны, позволяет полнее анализировать движение стоимости общественного продукта и национального дохода, учитывать объем и направления использования финансовых ресурсов. СФБ выражает финансовую программу в общем виде, задача же бюджета - ее конкретное, развернутое выражение. СФБ помогает органам исполнительной власти определять доходы бюджета и постатейно разрабатывать его расходы.

Непосредственная работа по составлению проектов бюджетов проводится Министерством финансов РФ, а также налоговыми и таможенными органами. При этом используются различные методы: метод экономического анализа, позволяющий, на основе анализа выполнения бюджета за прошлый год установить причины отклонений и соответствующем образом откорректировать проектируемый бюджет; нормативный метод, определяющий нормы всех статей расхода в общей сумме бюджета; экстраполяционный метод, определяющий бюджетные показатели исходя из их динамики за предыдущие годы. Полученные данные сообщаются вышестоящими органами исполнительной власти непосредственно нижестоящим или исполнительным органам власти в установленные сроки, обеспечивающие утверждение бюджета до начала финансового года.

Составленный и согласованный проект федерального бюджета РФ Правительство РФ до 1 сентября вносит на рассмотрение в Государственную Думу. Вместе с ним направляется ряд документов, отражающих прогнозы социально-экономического развития страны на предстоящий период, направления бюджетной и налоговой политики, федеральные целевые программы и т. п. Одновременно в Государственную Думу вносятся проекты федеральных законов о бюджетах государственных внебюджетных фондов.

Следующая стадия бюджетного процесса - его рассмотрение и утверждение в законодательных органах: Федеральном Собрании (Парламенте) РФ, представительных органах субъектов Федерации и местных самоуправлениях. Проект Федерального бюджета и сопутствующие документы направляются в Комитет по бюджету, налогам, банкам и финансам Государственной Думы для принятия бюджета к рассмотрению Государственной Думой. Все материалы передаются Президенту РФ, Совету Федерации, комитетам Думы и в Счетную палату.

Получив заключения от комитетов, Государственная Дума начинает рассмотрение бюджета в нескольких чтениях (так, бюджет на 1997 г. принимался в четырех чтениях). Принятый Госдумой бюджет по Конституции в течение пяти дней передается на рассмотрение Совета Федерации. В случае его отклонения Федеральным Собранием бюджет передается в Госдуму для повторного голосования и считается принятым, если при повторном голосовании за него проголосовало не менее 2/3 от общего числа депутатов (ст. 105 Конституции РФ)

Принятый Федеральный закон о бюджете в течение пяти дней направляется Президенту РФ для подписания. После этого начинается непосредственное исполнение бюджета, организуемое Кабинетом министров РФ по согласованию с нижестоящими исполнительными органами.

Важнейшая задача исполнения бюджета - обеспечение полного и своевременного поступления налогов и других платежей и доходов в целом и по каждому источнику, а также финансирование мероприятий в пределах утвержденных по бюджету сумм и в течение того финансового года, на который утвержден бюджет. Непосредственная работа по исполнению федерального бюджета РФ проводится Минфином РФ, его подразделениями и органами, а также Государственной налоговой службой РФ и Государственным таможенным комитетом РФ и их органами на местах. Правительство РФ ежемесячно предоставляет в Государственную Думу информацию о ходе исполнения текущего федерального бюджета, консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов.

Таким образом, бюджетная система Российской Федерации чрезвычайно сложна, как сложны и все ее составляющие: федеральный бюджет, бюджеты субъектов Федерации, местные бюджеты. Федеральный бюджет балансирует доходы и расходы государства в целом, осуществляет необходимое перераспределение доходов между социальными группами, между регионами. Территориальные же бюджеты способствуют осуществлению конкретных программ на местах. И то, и другое жизненно важно для функционирования экономики страны и успешного ее развития. И налицо вывод - оптимальное функционирование бюджетного механизма возможно лишь при двух основополагающих условиях: правильного построения межбюджетных отношений между бюджетами различных уровней и четкого, справедливого баланса его доходов и расходов. Именно тогда возможно говорить о стабильной и быстрорастущей экономике, эффективной бюджетной политике, ибо только тогда в полной мере проявятся основные принципы бюджета: единство, полнота, реальность, гласность и самостоятельность.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ БЮДЖЕТНОЙ СИСТЕМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Политика предшествующих лет позволила заблаговременно создать ряд инструментов и резервов, необходимых для того, чтобы существенно смягчить воздействие на российскую экономику мирового финансового кризиса. Была заложена и хорошая основа для позитивных структурных изменений в экономической и социальной сфере.

Но бюджетное планирование на среднесрочную перспективу осуществляется в ситуации, при которой сохраняются высокие риски продолжения глобального экономического кризиса.

В 2009 году ожидается значительный спад ВВП, более глубокий по сравнению с первоначальными прогнозами. Перспективы восстановления положительного роста ВВП в 2010 году остаются неопределенными. Высок уровень числа безработных, медленно снижается инфляция, впервые за десятилетие прогнозируется снижение реального уровня доходов граждан.

Резкое падение государственных доходов в условиях мирового финансового кризиса заставило нас скорректировать бюджет на текущий год. Впервые за последние десять лет расходы бюджета будут выше доходов. Дефицит федерального бюджета составит не менее 7 процентов ВВП. Накопленные резервы позволили продолжить устойчивое выполнение социальных обязательств, минимизировать сокращение государственного спроса по ряду направлений и заложить возможность осуществления расходов на реализацию антикризисной программы. Общие расходы федерального бюджета превысят ранее запланированный уровень.

Кризис заставляет нас извлечь уроки, чтобы предотвратить в будущем подобные шоки для российской экономики.

Во-первых, бюджетное планирование должно базироваться на консервативных прогнозах цен на сырье. При этом необходимо продолжить сбережение части нефтегазовых доходов в условиях конъюнктурно высоких цен на сырье. Кризис показал, что структура российской экономики обусловливает высокую зависимость не только нефтегазовых, но и других бюджетных доходов от нефтегазового сектора и внешнеэкономической конъюнктуры.

Во-вторых, нужна разумная политика сдерживания роста государственных расходов. В нынешних условиях раздутые расходы становятся неподъемными для государства и могут стать дополнительным источником финансовой нестабильности.

В-третьих, при реализации антикризисных мер нельзя решать сиюминутные проблемы в ущерб долговременным приоритетам, принимать решения, влекущие за собой рост неэффективных расходов, иждивенчество, консервацию сложившихся перекосов и дисбалансов, нарушать базовые бюджетные принципы и процедуры, размывая финансовую, а значит, и правовую ответственность государства.

В-четвертых, поддержание макроэкономической стабильности является фундаментальным условием устойчивого развития экономики. Ее нарушение в конечном счете ведет к замедлению экономического роста из-за удорожания кредитных ресурсов для частного сектора, уменьшения частных инвестиций, роста инфляции и возрастания рисков для предпринимательской деятельности.

Нарушение макроэкономической стабильности чревато неисполнением государством принятых обязательств, необходимостью повышения налоговой нагрузки либо масштабным увеличением заимствований.

Учет данных уроков позволит сформировать и реализовать ответственную бюджетную политику, которая будет служить одним из ключевых инструментов достижения наших долгосрочных целей.[6]

3.1. Основные задачи бюджетной политики на 2010 год и дальнейшую перспективу

Бюджетная политика должна быть ориентирована на адаптацию бюджетной системы к изменившимся условиям и на создание предпосылок для устойчивого социально-экономического развития страны в посткризисный период. Сложность современной экономической ситуации и связанные с этим проблемы формирования и исполнения бюджета не должны рассматриваться в качестве основания для отказа от ранее определенных стратегических целей.

Бюджет не должен становиться ни источником финансовой нестабильности, ни дополнительным фактором падения деловой активности. Бюджетная политика должна создавать источники повышения конкурентоспособности российской экономики, ее модернизации и технологического обновления. Эти обстоятельства требуют значительной реструктуризации бюджетных расходов.

В этих целях необходимо решение следующих основных задач.

Первое. Обеспечить исполнение социальных обязательств.

При этом надо добиться большей адресности предоставления социальной помощи, услуг и льгот. Деньги должны получить те, кто не имеет возможности заработать на достойную жизнь самостоятельно и нуждается в наибольшей степени.

Второе. Ограничить размеры бюджетного дефицита в целях сохранения макроэкономической стабильности и устойчивости выполнения социальных обязательств в последующие годы.

Следует предусмотреть последовательное снижение бюджетного дефицита, сохранив таким образом резервы, достаточные для устойчивого выполнения принятых социальных обязательств. Решение этой задачи подразумевает в том числе планирование бюджетных расходов исходя из консервативного сценария развития мировой экономики.

Третье. Перейти к режиму жесткой экономии бюджетных средств, предполагающему достижение максимально возможного мультипликативного экономического и социального эффекта от каждого бюджетного рубля.

Необходимо четко определить приоритеты и цели использования бюджетных средств, проведя подробную и внимательную инвентаризацию бюджетных расходов в целях исключения необязательных в текущей ситуации затрат. При принятии решений о финансировании должен быть ясно определен ожидаемый эффект и установлены индикаторы, позволяющие отслеживать его достижение.

Целесообразно в максимальной степени реализовать программно-целевой принцип планирования и исполнения бюджета. Основную часть бюджета должны составлять долгосрочные государственные программы (прежде всего программы развития инфраструктуры), федеральные и ведомственные целевые программы, приоритетные национальные проекты.

Контроль за целевым расходованием бюджетных средств должен сопровождаться содержательным анализом достигнутых результатов.

Четвертое. Определить оптимальные формы поддержки реального сектора экономики и финансовой системы, исключающие иждивенчество и создающие стимулы для внедрения и развития современных технологий, повышения энергоэффективности экономики и производительности труда. Выполнение требований повышения эффективности должно быть обязательным условием оказания государственной поддержки.

Пятое. Обеспечить кардинальное повышение качества предоставления гражданам государственных услуг, модернизацию сети оказания услуг гражданам за счет бюджетных средств.

Требуется развитие, в том числе в рамках приоритетных национальных проектов и государственных программ, современных форм организации предоставления образовательных, медицинских, социальных услуг в государственном секторе, обеспечение их оплаты за реальный результат, завершение внедрения новых систем оплаты труда работников соответствующих учреждений.

Необходимо определить сферы, в которых целесообразен переход от производства услуг государством к их приобретению в интересах граждан на конкурентном рынке, и начать соответствующие преобразования.

Шестое. Усовершенствовать механизмы государственных закупок за счет применения современных процедур размещения заказов, консолидации заказчиков, а также использования комплексных методов управления инвестиционными проектами.

Система государственных закупок должна исключать случаи необоснованного завышения цен и заключения контрактов с заведомо некомпетентными исполнителями, а также задержки в реализации соответствующих процедур.

Государственные закупки должны использоваться в том числе в качестве инструмента управления структурными преобразованиями в российской экономике, способа стимулирования технологической модернизации и повышения конкурентоспособности эффективных производителей.

Седьмое. Определить экономически оправданный уровень налоговой нагрузки и структуру налогов, соответствующие современной стадии развития российской экономики и стимулирующие развитие предпринимательства, поиск и применение передовых технологий.

Необходимо определить, возможно ли снижение налоговой нагрузки в целях смягчения отрицательного для налогоплательщиков эффекта от увеличения страховых взносов в системе пенсионного и медицинского страхования.

Одновременно требуется принять меры по мобилизации дополнительных бюджетных доходов, в том числе за счет внедрения современных технологий налогового администрирования.

Восьмое. Обеспечить сбалансированность расходных полномочий и ресурсов для их обеспечения на каждом уровне публичной власти, установить ответственность за неэффективное расходование средств, создать стимулы для расширения собственного доходного потенциала.

Бюджетные субсидии должны ограничиваться целями исключения значительных дисбалансов в уровне предоставления отдельных публичных услуг или стимулирования внедрения наилучшей практики оказания таких услуг, в том числе в рамках реализации приоритетных национальных проектов.

Девятое. Завершить формирование надежной и сбалансированной пенсионной системы, основанной на страховых принципах ресурсного обеспечения и позволяющей обеспечить достойный уровень жизни гражданам старшего поколения.

Наряду с системой обязательных платежей, возрастающую роль должно играть добровольное пенсионное страхование, в том числе за счет использования механизмов государственного стимулирования.

Десятое. Определить и реализовать комплекс мер по созданию «безбарьерной» среды для инвалидов, а также иные мероприятия, связанные с ратификацией Конвенции о правах инвалидов.

3.2. Основные направления налоговой политики и формирование доходов бюджетной системы

Налоговая политика должна быть нацелена на решение двух основных задач – модернизацию российской экономики и обеспечение необходимого уровня доходов бюджетной системы.

Структура и уровень налогообложения должны минимизировать искажающее и оказывать позитивное воздействие на структурные изменения в экономике, формировать комфортные условия для развития предпринимательской деятельности и инновационной активности.

Бизнес должен проявить высокую степень ответственности при выполнении обязанности по уплате налогов. Надо четко понимать - умышленное уклонение от уплаты налогов есть не что иное, как лишение общества особенно необходимых в современных условиях ресурсов. Поэтому подобные действия должны жестко пресекаться.

При формировании налоговой политики на среднесрочную перспективу должен учитываться ряд актуальных факторов.

Во-первых, в кризисный период произошло резкое снижение доходов бюджетной системы, прежде всего налоговых поступлений.

Во-вторых, большинство граждан и организаций находятся сегодня в сложном финансовом положении.

В-третьих, принятые решения о переходе на страховые принципы ресурсного обеспечения государственной пенсионной системы и соответствующее повышение размеров платежей приведут- при прочих равных условиях - к увеличению финансовой нагрузки на бизнес (даже с учетом снижения налоговой нагрузки по налогу на прибыль с 2009 года).

В 2009–2011 годах должна быть продолжена работа по оптимизации налоговой системы.

Требуется дополнительно проанализировать последствия повышения страховых взносов в системе пенсионного и медицинского страхования для финансового положения организаций и определить, возможно ли снижение налоговой нагрузки в целях смягчения потенциального отрицательного эффекта.

При этом особое внимание необходимо уделить мерам в отношении субъектов малого предпринимательства, а также сельскохозяйственных производителей. При этом лица, занятые в этих секторах экономики, не должны столкнуться со снижением уровня пенсионного обеспечения.

Начиная с 2010 года необходимо увеличить в два раза предельный размер выручки, позволяющий применять упрощенную систему налогообложения, с 30 млн. рублей до 60 млн. рублей в год.

С учетом возникших сложностей по доступу организаций к кредитным ресурсам и проблем с ликвидностью следует принять следующие меры налоговой политики:

увеличить предельную величину процентов по долговым обязательствам, признаваемых расходами, в соответствии с текущими процентными ставками;

установить временный специальный порядок работы с налоговой задолженностью организаций, позволяющий по заявлению налогоплательщика использовать все имеющиеся инструменты изменения сроков уплаты налога.

Целесообразно также развитие института изменения срока уплаты налогов и сборов (предоставление отсрочек, рассрочек, инвестиционного налогового кредита).

В целях поддержания инвестиционной активности в экономике необходимо:

во-первых, в 2009 году в целях исчисления налога на прибыль организаций законодательно установить возможность признания затрат инвесторов на строительство или финансирование объектов транспортной, социальной и коммунальной инфраструктуры, а также инженерных сетей для государственных или муниципальных нужд;

во-вторых, разработать меры налогового стимулирования повышения энергоэффективности производства.

В целях создания условий для развития научно-технической и инновационной деятельности, а также внедрения результатов такой деятельности необходимо усовершенствовать порядок амортизации нематериальных активов. При этом для нематериальных активов, по которым невозможно определить срок полезного использования, целесообразно установить срок амортизации два года.

Актуальной остается проблема налогообложения добычи твердых полезных ископаемых, и в первую очередь угля, в части, касающейся перехода на взимание налога на добычу полезных ископаемых при добыче угля на основании специфических налоговых ставок, дифференцированных в зависимости от вида угля и отдельных условий его добычи.

Требуется принять меры по мобилизации дополнительных бюджетных доходов и одновременному сокращению издержек, связанных с выполнением налоговых обязательств, в том числе за счет внедрения современных технологий налогового администрирования.

Риск для стабильности доходной части бюджета по-прежнему представляет практика использования схем уклонения от уплаты налогов.

В этой связи целесообразно реализовать следующий комплекс мер.

Первое. Законодательно закрепить инструменты противодействия злоупотреблению нормами законодательства Российской Федерации о налогах и сборах в целях минимизации налогов, используя при этом практический опыт, накопленный арбитражными судами.

Второе. Оперативно принять поправки в Налоговый кодекс Российской Федерации в части, касающейся контроля за трансфертным ценообразованием. При этом соответствующие поправки должны исключить риски неоднозначного толкования законодательных норм участниками налоговых правоотношений, гарантировать работоспособность нового механизма контроля и быть направлены на минимизацию существующих рисков, связанных с использованием трансфертных цен.

Третье. Законодательно закрепить механизмы противодействия использованию соглашений об избежании двойного налогообложения в целях минимизации налогов при осуществлении операций с иностранными компаниями, когда конечными выгодоприобретателями не являются резиденты страны, с которой заключено соглашение.

Деятельность налоговых органов должна быть скорректирована с учетом экономической ситуации. Нужно исключить практику борьбы за формальные показатели собранных налогов, оптимизировать число выездных проверок, максимизировать результативность камерального изучения финансового состояния налогоплательщиков.

Необходимо совершенствовать процедуры администрирования, ведения и представления действительно востребованной налоговой отчетности, устраняя дублирующие друг друга показатели, энергичнее избавляясь от излишних процедур, форм отчетности, которые, кроме неэффективных затрат государственных средств, потери рабочего времени сотрудников налоговых органов Российской Федерации и граждан, не несут какой-либо значимой информации.

В условиях объективного снижения налоговых поступлений в бюджет особо пристального внимания требует проблема неналоговых доходов бюджета. Необходимо формирование экономически обоснованной дивидендной политики, обеспечивающей баланс дивидендов и инвестиций.

Прибыль компаний не должна рассматриваться как бесплатный ресурс для инвестиций. При ее распределении приоритет должен быть отдан не поощрительным выплатам руководству компаний, а выплатам дивидендов акционерам. Данная мера направлена прежде всего на сохранение инвестиционной привлекательности компаний и их капитализацию. Особое внимание в этой сфере должно быть уделено компаниям, осуществившим в последние годы открытые размещения акций на фондовом рынке.

Необходимы также решения и активная работа по следующим направлениям:

инвентаризация и оптимизация установленных федеральным законодательством льгот по региональным и местным налогам (прежде всего по налогу на имущество физических лиц), расширение налоговой автономии региональных и местных властей;

скорейшее создание условий для введения местного налога на недвижимость, прежде всего, завершение формирования кадастра объектов недвижимости;

увеличение доходов от использования недвижимости, в том числе на основе решения вопросов оформления собственности на земельные участки и недвижимое имущество, их объективной оценки, а также взаимодействия федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления при администрировании налогов;

повышение ставок акцизов на табачную и алкогольную продукцию темпами, превышающими прогнозируемую инфляцию, с учетом необходимости решения задач в области охраны здоровья населения;

оптимизация системы налогов и таможенных платежей, связанных с добычей и экспортом нефти и нефтепродуктов, с учетом того, что поступления от данного сектора в среднесрочной перспективе будут в значительной степени формировать доходную базу бюджетной системы.

3.3 Основные приоритеты бюджетных расходов3

Снижение под воздействием мирового финансового кризиса доходов федерального бюджета и необходимость соблюдения объективно обусловленных ограничений размера дефицита бюджета, а также обеспечение сбалансированности пенсионной системы в условиях ее реформирования определяют потребность пересмотра объемов и структуры бюджетных расходов, что может привести по ряду направлений к сокращению объемов расходов федерального бюджета в 2010–2012 годах по сравнению с 2009 годом.

Эта вынужденная мера должна реализовываться совместными усилиями всех участников бюджетного процесса, направленными на оптимизацию бюджетных расходов. Необходимо обеспечить максимально эффективное использование ресурсов, отказаться от реализации задач, не носящих первоочередной характер, пересмотреть сроки реализации и объемы финансового обеспечения ранее заявленных проектов и программ, сократить участие государства в тех сферах, где в необходимых объемах и качественно услуги гражданам могут предоставляться рыночными частными институтами.

В связи с этим необходимо ввести среднесрочные «потолки» бюджетных расходов по конкретным направлениям государственной политики, с тем чтобы отвечающие за них министерства были заинтересованы не в постоянном наращивании расходов, а в росте их эффективности при реструктуризации действующих обязательств.

При этом следует применять единые, прозрачные принципы, учитывающие как приоритеты государственной политики, так и полномочия ведомств по оптимизации расходов в рамках действующего законодательства.

В дальнейшем необходимо расширять полномочия министерств по внедрению и использованию инструментов реализации государственной политики в соответствующей сфере, в том числе путем внесения изменений в законодательство Российской Федерации, направленных на повышение эффективности соответствующих расходов. Принятие новых обязательств по инициативе министерств должно осуществляться только в рамках установленных ограничений расходов, при условии и в пределах сокращения действующих расходных обязательств.

В складывающихся условиях считаю, что повышение денежного содержания государственных служащих и заработной платы работников бюджетной сферы должно осуществляться в пределах установленных на 2009 год объемов расходов учреждений.

Требуется дополнительно проанализировать по итогам шести месяцев текущего года возможности индексации фондов оплаты труда и минимального размера оплаты труда с учетом результатов исполнения бюджета, ситуации на рынке труда и финансового состояния организаций.

Необходимо обеспечить выполнение принятых решений по ограничению размеров вознаграждений руководителям и менеджерам государственных корпораций, государственных унитарных предприятий, компаний с государственным участием, а также других организаций, получающих различные виды государственной поддержки. При этом Правительству Российской Федерации необходимо дополнительно рассмотреть вопрос об упорядочении оплаты труда в государственных корпорациях.

По отдельным направлениям государственной политики целесообразно использование следующих подходов.

1. Финансовое обеспечение пенсионной реформы

Формирование современной пенсионной системы, позволяющей обеспечить достойный уровень жизни пенсионерам, требует завершения перехода к новой структуре ресурсного обеспечения пенсионной системы в течение двух лет. Кроме того, необходимо принятие дополнительных решений, направленных на увеличение роли добровольного пенсионного страхования.

Целевая структура пенсионной системы должна быть надежной и сбалансированной, располагать собственной финансовой базой, основу которой составят страховые взносы на обязательное пенсионное страхование. Шкала тарифов должна подлежать ежегодной корректировке в увязке с ростом средней заработной платы в стране. Должны быть также предусмотрены достаточные трансферты для покрытия возникающего дефицита бюджета Пенсионного фонда Российской Федерации, в том числе за счет средств Фонда национального благосостояния.

Пенсионная система должна обеспечивать достойный уровень жизни граждан пожилого возраста. К 2024 году средний размер трудовых пенсий по старости должен возрасти до величины, обеспечивающей минимальный воспроизводственный потребительский бюджет пенсионера (2,5 прожиточного минимума пенсионера). При этом в целях решения проблемы более справедливой оценки ранее приобретенных пенсионных прав граждан уже в 2010 году следует произвести их переоценку по следующей формуле: пенсионные права, приобретенные до 2002 года, индексируются на 10 процентов плюс 1 процент за каждый год трудового стажа, заработанного до 1991 года. В итоге уже в 2010году средний размер трудовой пенсии по старости должен превысить 8тыс. рублей в месяц. Должна быть ликвидирована бедность среди пенсионеров, в том числе за счет социальных доплат к пенсиям, размер которых оказывается меньше прожиточного минимума в субъектах Российской Федерации.

2. Безусловное выполнение социальных обязательств государства с одновременным повышением адресности социальной помощи

Средства, направляемые на социальную поддержку, не должны необоснованно распыляться среди широкого круга получателей. Несправедливо, когда государственная поддержка равномерно распространяется как на действительно нуждающихся в ней, так и на обеспеченных граждан.

Необходимо в кратчайшие сроки обеспечить реализацию мер, направленных на повышение адресности социальной помощи, на исключение из числа получателей тех, кто в ней реально не нуждается.

Считаю необходимым подготовить предложения по расширению полномочий субъектов Российской Федерации в сфере социальной защиты населения в целях увязки предоставления субсидий и льгот социального характера с уровнем доходов получателей соответствующих видов социальной поддержки.

Одновременно следует исключить саму возможность волокиты и коррумпированности на стадии оформления гражданами необходимых документов для получения той или иной поддержки, а в случае подобных проявлений жестко на них реагировать, обеспечить реальные гарантии поступления средств адресатам поддержки без прохождения унизительных, оскорбляющих честь и достоинство граждан процедур.

3. Формирование заделов на будущее

Прежде всего требуется обеспечить полноценную реализацию приоритетных национальных проектов, сконцентрировав усилия на распространении наилучшего опыта, полученного в предшествующие годы. Целесообразно продолжить последовательный переход к реализации проектов в рамках долгосрочных государственных программ.

Особого внимания требует сфера жилищного строительства. Возможность улучшения жилищных условий не должна быть привилегией лишь немногочисленной группы лиц с очень высокими доходами. Необходимо добиться повышения доступности жилья для граждан до уровня, ранее определенного в рамках соответствующего национального проекта, прежде всего на основе реализации программ ипотечного кредитования, в том числе с использованием механизмов субсидирования первоначальных взносов и процентных ставок.

Использование государственных средств, выделяемых на решение этой задачи по различным направлениям, включая развитие рынка ипотечного жилищного кредитования, обеспечение жильем военнослужащих, ветеранов Великой Отечественной войны и ряда других категорий граждан, а также деятельность фондов реформирования жилищно-коммунального хозяйства и содействия развитию жилищного строительства должны быть скоординированы.

При этом государственный спрос в этом секторе не должен становиться причиной роста цен на жилье.

При осуществлении расходов на образование и здравоохранение, прямо связанных с развитием человеческого капитала, интеллектуальным ресурсом нации, ее духовным и физическим здоровьем, необходимо применение финансовых механизмов, обеспечивающих нацеленность на максимальную отдачу и эффективное использование ресурсов, на доступ к качественным услугам для возможно большего числа граждан.

В то же время расходы, не связанные с конкретными положительными результатами, а поддерживающие существование неэффективных организаций, должны быть исключены из практики.

Требуется реализовать меры государственной поддержки предоставления образовательных кредитов студентам высших учебных заведений.

4. Стимулирование прогрессивных структурных сдвигов в экономике

Не должны приниматься и реализовываться меры, которые, решая краткосрочные проблемы отдельных секторов экономики, в дальнейшем могут помешать достижению долгосрочных целей, привести к консервации образовавшихся перекосов и дисбалансов.

Из этого следует, что должны быть четко определены приоритеты в расходовании бюджетных средств. Кризис не должен становиться поводом для иждивенческих настроений в экономике и социальной сфере. Государственная поддержка за счет бюджетных средств должна оказываться по веским основаниям, при этом финансовая помощь должна выделяться только в обоснованных и выверенных размерах.

В нынешних условиях нельзя идти на принятие популистских решений, которые повлекут за собой рост неэффективных бюджетных расходов.

Регионы и организации должны ориентироваться на обеспечение своей деятельности в большей степени за счет собственных средств. Оказание дополнительной финансовой помощи должно рассматриваться не как стандартное финансирование, а как временная мера. Следует задействовать необходимые стимулы для решения вопросов обеспеченности собственной финансовой базы самими регионами и организациями.

5. Повышение обоснованности и прозрачности отбора получателей государственной поддержки

Приоритет должен отдаваться мероприятиям, направленным на модернизацию производства и создание спроса со стороны смежных отраслей. Поддерживать нужно только те предприятия реального сектора экономики, которые имеют рынки сбыта своей продукции. Или же государство само должно выступать заказчиком этой продукции.

В случае же необходимости принятия решений об отказе в поддержке неэффективных предприятий следует предусматривать компенсирующие механизмы, обеспечивающие сохранение стабильной социальной среды. Все такие решения должны также сопровождаться информационной поддержкой.

6. Реализация мер, направленных на стабилизацию ситуации на рынке труда

Прежде всего бюджетные ассигнования следует направить на профессиональную подготовку и переподготовку безработных и лиц, находящихся под риском увольнения, а также на поддержку граждан, которые хотят и готовы начать собственное дело, задействовав при этом механизмы софинансирования региональных программ содействия занятости населения.

Эти действия необходимо скоординировать с мерами, направленными на поддержку малого и среднего предпринимательства. Граждане, имеющие возможности работать, должны быть сориентированы на экономически активную позицию, а не только на гарантированное государством получение пособия по безработице.

7. Финансовое обеспечение модернизации армии и формирования ее качественно нового облика

Необходимо комплексное финансирование мероприятий по переходу к формированию нового облика Вооруженных Сил Российской Федерации, отвечающего характеру современных угроз и соответствующего положениям Стратегии национальной безопасности Российской Федерации до 2020 года.

При этом требуется строгое соблюдение законодательства Российской Федерации в части обеспечения прав и гарантий военнослужащих - как подлежащих увольнению из рядов Вооруженных Сил Российской Федерации (обеспечение их постоянным жильем), так и тех, кто продолжает выполнять воинский долг (прежде всего обеспечение их достойным служебным жильем).

Комплекс мероприятий по формированию нового облика армии предполагает ее оснащение современными видами вооружений и военной техники, что должно быть финансово подкреплено как в рамках действующей Государственной программы вооружения на 2007-2015 годы, так и при ее последующем уточнении.

Параметры увеличения денежного довольствия военнослужащих и пенсий военных пенсионеров целесообразно определить по итогам исполнения бюджета за шесть месяцев текущего года.

8. Финансовое обеспечение выполнения принятых Российской Федерацией международных обязательств

Необходимо предусмотреть финансовое обеспечение выполнения принятых Российской Федерацией международных обязательств, в том числе в части содействия развитию беднейших стран, а также по проведению крупных международных мероприятий - саммита Азиатско-тихоокеанского экономического сотрудничества в г.Владивостоке в 2012 году, Универсиады в г.Казани в 2013 году, Олимпиады в г.Сочи в 2014 году.

3.4 Политика в сфере межбюджетных отношений

Несмотря на положительные изменения в системе межбюджетных отношений и в организации бюджетного процесса в субъектах Российской Федерации и муниципальных образованиях, достигнутые в ходе реформы межбюджетных отношений, сохраняются существенные диспропорции доходных поступлений и расходов бюджетов субъектов Российской Федерации и муниципальных образований.

Объем принятых на этих уровнях бюджетной системы расходных обязательств зачастую существенно превосходит объем располагаемых доходов. В условиях снижения доходов и сохранения практически на прежнем уровне расходных обязательств проблема несбалансированности бюджетов усугубляется.

Действующая система разграничения расходных обязательств между уровнями власти в ряде случаев не обеспечивает эффективного предоставления бюджетных услуг.

Неоправданно возросло число субвенций и субсидий, не связанных с реализацией национальных приоритетов, что, с одной стороны, усложняет их администрирование, с другой - ограничивает самостоятельность и ответственность органов государственной власти субъектов Российской Федерации, приводит к дублированию и распылению бюджетных средств. Софинансирование со стороны Российской Федерации, по сути, превращается в финансирование того или иного расходного обязательства субъекта Российской Федерации.

Ответственность органов государственной власти субъектов Российской Федерации и органов местного самоуправления за обеспечение эффективного расходования средств, создание базы для расширения собственного доходного потенциала снижается. В ряде субъектов Российской Федерации и муниципальных образований управление бюджетным процессом остается на низком уровне, не внедряются в бюджетный процесс принципы бюджетирования, ориентированного на результат, отсутствует система оценки эффективности бюджетных расходов.

Причины существования и роста неэффективных расходов ясны-сохранение устаревшей системы финансирования сети учреждений исходя из фактических затрат, отсутствие конкуренции и барьеры на пути привлечения частного сектора к оказанию бюджетных услуг.

Стимулы для увеличения собственной доходной базы на региональном и местном уровнях невелики. Практически ни один элемент налоговой базы, кроме относительно небольших источников (налоги на имущество), не относится напрямую к источникам доходов этих бюджетов. Даже передача на региональный уровень дополнительного норматива отчислений по налогу на прибыль проблему пополнения доходной части бюджетов не решила, поскольку уже с ноября 2008 года поступления от взимания этого налога существенно сократились, а возможность воздействия органов государственной власти субъектов Российской Федерации на поступление этого налога фактически отсутствует.

Бюджеты субъектов Российской Федерации и местные бюджеты недополучают доходы в связи с предусмотренными федеральным законодательством налоговыми льготами и изъятиями.

В целях решения проблем в сфере межбюджетных отношений следует действовать в следующих направлениях:

инвентаризация, анализ финансового обеспечения и оптимизация публичных обязательств;

обеспечение режима экономного и рационального использования бюджетных средств, оптимизация расходов на содержание органов государственной власти субъектов Российской Федерации и органов местного самоуправления;

обеспечение реструктуризации бюджетной сети при сохранении качества и объемов государственных и муниципальных услуг, разработка критериев качества предоставления услуг, методик расчета финансового обеспечения государственных и муниципальных заданий, переход от финансирования бюджетных учреждений к финансированию предоставления государственных и муниципальных услуг;

при значительном снижении доходов бюджетов субъектов Российской Федерации и местных бюджетов (более 30 процентов по сравнению с аналогичным периодом предыдущего финансового года), что требует предоставления финансовой помощи из вышестоящих бюджетов, необходимо усиление механизмов финансового администрирования, предусматривающих подписание соглашений между федеральными органами государственной власти и органами государственной власти субъектов Российской Федерации, а также между органами государственной власти субъектов Российской Федерации и органами местного самоуправления об объеме и направлениях расходов бюджетов соответствующих публично-правовых образований, в которых произошло снижение доходов;

создание стимулов для повышения качества управления бюджетным процессом на региональном и местном уровнях, включая создание системы мониторинга и оценки качества управления бюджетным процессом в субъектах Российской Федерации и муниципальных образованиях, разработка показателей оценки качества такого управления;

выделение субсидий субъектам Российской Федерации исключительно в случаях, когда они направлены на снижение значительных различий между субъектами Российской Федерации в обеспечении предоставления отдельных государственных (муниципальных) услуг, а также на повышение качества (объема) отдельных государственных (муниципальных) услуг в целом по Российской Федерации;

переход в ряде случаев от предоставления субсидий к конкурсной системе выделения грантов из федерального бюджета и бюджетов субъектов Российской Федерации на структурные преобразования;

активное расширение региональных и местных полномочий с учетом принципа закрепления за каждым уровнем власти тех из них, которые могут быть наиболее эффективно выполнены на данном уровне власти;

дальнейшее усиление стимулов для увеличения собственной доходной базы бюджетов субъектов Российской Федерации и местных бюджетов, прежде всего за счет развития и поддержки малого и среднего предпринимательства.