| МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ПЕРМСКАЯ ГОСУДАРСТВЕННАЯ СЕЛЬСКОХОЗЯЙСТВЕННАЯ

АКАДЕМИЯ ИМЕНИ АКАДЕМИКА Д.Н. ПРЯНИШНИКОВА»

Кафедра бухгалтерского учета и аудита

Дипломная работа

на тему: Учет движения товаров ИП Игнатьев А.А. г. Пермь

Исполнитель: студентка факультета

заочного обучения специальности

080109 «Бухгалтерский учет,

анализ и аудит»

шифр Б-02-798

Шилоносова Екатерина Николаевна

Руководитель: старший преподаватель

Шалаева Л.В.

Пермь 2008

Содержание

Введение

1. Экономическая сущность и правовые основы организации учета движения товаров

1.1 Экономическая сущность товара и товарных операций

1.2 Методологические аспекты учета движения товаров

1.3 Правовые аспекты учета движения товаров

1.4 Налоговые аспекты учета движения товаров

2. Учет движения товаров у ИП Игнатьев А.А.

2.1 Характеристика деятельности предприятия

2.2 Первичный учет движения товаров

2.3 Синтетический и аналитический учет движения товаров

2.4 Контроль сохранности товаров

2.5 Анализ движения товаров

3. Мероприятия по совершенствованию учета и анализа движения товаров у ИП Игнатьев А.А.

3.1 Мероприятия по совершенствованию эффективности бухгалтерского учета

3.2 Мероприятия по оптимизации закупок товаров

Выводы и предложения

Список использованных источников

Приложения

ВВЕДЕНИЕ

Отсутствие достаточной обоснованности в теоретическом и практическом аспектах проводимых в последние годы преобразований в экономико-правовой среде предпринимательской деятельности предприятий привело к формированию негативных тенденций: сложности и неопределенности условий хозяйственной деятельности предприятий, ухудшению предсказуемости многих ее факторов, объективной информации о финансовом положении и результатах деятельности хозяйствующих субъектов, более тяжелому характеру финансовых последствий.

Достижение максимальных выгод от перехода страны на рыночные отношения и признания ее в качестве рыночно ориентированного промышленно развитого государства требуют кардинальных преобразований в нормативной базе управления деятельностью предприятий, включая создание научно обоснованной системы нормативного регулирования бухгалтерского учета. Однако недостатки действующей системы нормативного регулирования бухгалтерского учета и создаваемые ею барьеры препятствуют формированию стратегически и тактически обоснованного учетно-информационного обеспечения управления деятельностью предприятий, поиску и мобилизации резервов повышения эффективности предпринимательства, обеспечению выживаемости и развития организаций в условиях жесткой конкурентной борьбы, коммерческой тайны, инфляции и банкротства.

Реклама

Торговля является важнейшей отраслью хозяйственной деятельности. В сфере оптовой торговли происходит перераспределение крупных товарных и финансовых потоков. Для правильного руководства деятельностью необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией.

Актуальность выбранной темы обусловлена тем, что в первую очередь для успешного функционирования торговых предприятий требуется рационально организовать учет и контроль движения товаров.

Цель дипломной работы - на основе изучения порядка и особенностей учета товаров в организациях оптовой торговли, результатов анализа системы учета на исследуемом объекте, определить основные направления совершенствования учета движения товаров. Объектом исследования является деятельность ИП Игнатьева Александра Андреевича. Период исследования: 2005 – 2007 года.

В дипломной работе решены следующие задачи.

1) Раскрыты основные принципы учета реализации товаров, чтобы решить комплекс бухгалтерских задач, которые ставит перед собой фирма. Для того чтобы правильно сделать бухгалтерские записи и определить финансовый результат деятельности объекта, необходимо определиться в оценке товаров, которая фиксируется в учетной политике фирмы, разработанной исходя из специфики работы объекта.

2) Проведено подробное изучение объекта исследования: описана краткая характеристика предприятия, подробно рассмотрен аналитический и синтетический учет товаров, проведен анализ системы бухгалтерского учета движения товаров у ИП Игнатьев А.А.

3) Сделаны обобщающие выводы о состоянии бухгалтерского учета и финансовой отчетности ИП Игнатьев А.А. за анализируемый период.

4) Даны рекомендации по улучшению системы бухгалтерского учета и экономического анализа в исследуемой организации.

Данная дипломная работа написана на основе нормативных актов и инструкций, монографий ведущих специалистов, занимающихся исследованием проблем учета движения товаров, статей периодической печати, а также практического материала, собранного на исследуемом объекте ИП Игнатьев А.А. за 2005 - 2007 года.

Реклама

В процессе работы над дипломным проектом применялись следующие методы исследования: монографический метод, метод сравнения, метод группировки, метод балансового обобщения, метод абсолютных и относительных величин.

1. Экономическая сущность и правовые основы организации учета движения товаров

1.1 Экономическая сущность товара и товарных операций

Торговые организации обеспечивают продвижение товаров от производителей к потребителю. Они обслуживают сферу обращения. Основными хозяйственными операциями являются: приобретение товаров, их хранение, реализация. Это определяет специфику формирования оборотов активов – наибольший удельный вес занимают товарные запасы.

Основным объектом учета выступает товар. С экономической точки зрения, товар – это объект купли – продажи, где участниками отношений являются продавец и покупатель.

В своем произведении «Капитал» Маркс К. дал такое определение товарам: «Товар - предмет, вещь, которая удовлетворяет какие-либо человеческие потребности и производится для обмена. Полезность вещи делает ее потребительной стоимостью; но наличие у вещи потребительной стоимости не делает вещь товаром». [30,с.43]

Котлер Ф. считает, что «Товар – все, что может удовлетворить нужду или потребность и предлагается рынку с целью привлечения внимания, приобретения, использования или потребления. Это могут быть физические объекты, услуги, лица, места, организации и идеи».

Автор выделяет три уровня товара:

1. Товары по замыслу. В него включаются все те возможные выгоды, которые покупатель может получить от приобретения данного товара.

2. Товар в реальном исполнении. Он уже более конкретен и имеет определенные свойства, которые воспринимаются покупателем через набор отдельных (свойственных каждому товару индивидуально) свойств, - потребительские свойства, качество, упаковка, внешнее оформление, марочное название.

Товар с подкреплением. Здесь товар дополняется услугой – работой при его использовании потребителем. Поэтому услуга является подкрепляющей к товару составляющей и может быть представлена в виде монтажа оборудования на месте эксплуатации товара, предоставления гарантий по качеству, предоставления услуг сервиса – послепродажное обслуживание, услуг по платежам – «товар в кредит», доставка по согласованным срокам и пр. [29,с.49]

Нельзя не согласиться, также, с мнением Булатовой З.Г. и Булатова М.А. Они считают, что «Товар – это продукт (результат) труда, приобретенный с целью его дальнейшей реализации на сторону путем купли-продажи или мены». [28,с.9]

В своей книге они подробно рассматривают документальное оформление и методику учета движения товаров, их поступления, реализации, инвентаризации, а также вопросы формирования прибыли торговой организации.

Согласно ПБУ 5/01, товары – это часть материально-производственных запасов, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи (перепродажи) без дополнительной обработки.

Основными задачами учета товаров являются:

- формирование фактической себестоимости товаров;

- правильное и своевременное документальное оформление операций и обеспечение достоверных данных по поступлению (заготовлению) и отпуску товаров;

- контроль сохранности товаров в местах их хранения и на всех этапах их движения;

- контроль соблюдения установленных организацией норм запасов товаров, обеспечивающих бесперебойный процесс их реализации;

- своевременное выявление ненужных и излишних запасов товаров с целью их быстрейшей реализации или выявления иных возможностей вовлечения их в оборот;

- проведение анализа эффективности использования товарных запасов. [35,с.14]

Процесс продвижения товаров от производителя к потребителю называется товарооборотом. Различают товарооборот:

- оптовый — представляет стоимость проданных товаров, приобретенных на стороне для целей перепродажи юридическим и физическим лицам, осуществляющим предпринимательскую деятельность без образования юридического лица, для профессионального использования (дальнейшей переработки или продажи), кроме продажи населению, которая относится к обороту розничной торговли. Обязательным признаком операции, относимой к оптовой торговле, является наличие счета-фактуры. Оптовый товарооборот означает начальное движение товаров от производителя к потребителю и через него товары вводятся в сферу обращения посредством установления связи между производством и розничной торговлей;

- розничный — доведение товаров непосредственно до потребителей.

На практике нередки случаи, когда оптовое предприятие продает товары населению в розницу и, наоборот, организация розничной торговли реализует оптом партию товаров. Поэтому в целях и бухгалтерского, и налогового учета важно, чтобы торговая организация могла при любых обстоятельствах четко определить вид конкретной операции, а также какой из этих видов торговой деятельности является для нее преобладающим (основным).

Оптовый товарооборот бывает:

- складской — продажа товаров со склада торговому посреднику (торговой организации или индивидуальному предпринимателю) для дальнейшей перепродажи или организациям для профессионального использования;

- транзитный — продажа товаров со складов поставщиков, минуя склады оптовой организации;

- внутрисистемный — отпуск товаров одной базой другим базам одной и той же оптовой организации.

Объем товарооборота – один из основных показателей работы торговых организаций, определяющий все стороны хозяйственной деятельности. Он оказывает влияние на издержки обращения, валовой доход, прибыль и рентабельность, финансовое состояние организации и т.д. [34,с.24]

1.2 Методологические аспекты учета движения товаров

Оценка товаров

Под оценкой товаров понимают выбор цены (балансовой стоимости), по которой приходуют (учитывают) товары в бухгалтерии [34,с.57].

Товары принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение товаров относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товаров;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы товаров;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товары;

- затраты по заготовке и доставке товаров до места их использования, включая расходы по страхованию;

- затраты по доведению товаров до состояния, в котором они пригодны к использованию в запланированных целях;

- иные затраты, непосредственно связанные с приобретением товаров.

Не включаются в фактические затраты на приобретение товаров общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

Фактические затраты на приобретение товаров определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих до принятия товаров к бухгалтерскому учету в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Фактическая себестоимость товаров, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость товаров, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Фактической себестоимостью товаров, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость товаров, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные товары.

В фактическую себестоимость товаров включаются также фактические затраты организации на доставку товаров и приведение их в состояние, пригодное для использования.

Фактическая себестоимость товаров, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения.

Товары, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

Оценка товаров, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия товаров к бухгалтерскому учету.

При реализации и прочем выбытии товаров их оценка производится одним из следующих способов (кроме учета их по продажной стоимости):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (метод ФИФО);

- по себестоимости последних по времени приобретений (метод ЛИФО) (в целях налогового учета этот метод отменен с 01.01.08).

Данные способы оценки допускают следующие варианты расчета:

- взвешенная оценка - определяется в целом за месяц после подсчета месячных оборотов;

- скользящая оценка - определяется в момент каждого отпуска товара в течение месяца.

Себестоимость каждой единицы. Товары, используемые организацией в особом порядке, или товары, которые не могут обычным образом заменить друг друга (драгоценные металлы, камни и т. п.), могут оцениваться по себестоимости каждой единицы таких товаров. При этом могут применяться варианты исчисления себестоимости, включая все расходы, связанные с приобретением запаса; включая только стоимость запаса по договорной цене (упрощенный вариант).

Средняя себестоимость. Себестоимость списываемых товаров определяется умножением количества выбывших товаров на среднюю себестоимость одного товара данного вида. Средняя себестоимость одного вида товара рассчитывается как частное от деления себестоимости товара данного вида на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим товарам в этом месяце. Этот метод можно также применять в течение месяца на каждую дату выбытия товаров в течение месяца, используя оценку остатка товаров, определенную по методу средней себестоимости, на дату предшествующей операции (метод скользящей средней себестоимости).

Себестоимость первых по времени приобретений (метод ФИФО). Себестоимость списываемых товаров принимается в сумме, равной себестоимости первых приобретенных аналогичных товаров. Оценка товаров при методе ФИФО основана на допущении, что товары выбывают в течение месяца в последовательности их поступления (приобретения), т. е. товары, первыми поступившие в списание, должны быть оценены по себестоимости первых по времени приобретения с учетом себестоимости товаров, числящихся на начало месяца. При применении этого метода оценка товаров, находящихся в остатке на конец месяца, производится по фактической себестоимости последних по времени приобретения, а в себестоимости выбытия товаров учитывается себестоимость ранних по времени приобретения. Себестоимость выбывших товаров определяется путем вычитания из суммы себестоимости остатков товаров на начало месяца и себестоимости поступивших за месяц товаров себестоимости остатка товаров на конец месяца. Этот метод можно также применять в течение месяца на каждую дату выбытия товаров в течение месяца, используя оценку остатка товаров, определенную по методу ФИФО, на дату предшествующей операции (метод скользящей ФИФО).

Себестоимость последних по времени приобретений (метод ЛИФО). Себестоимость списываемых товаров принимается в сумме, равной себестоимости последних приобретенных аналогичных товаров.

Организация может применять в течение отчетного года один метод оценки по каждому отдельному виду (группе) товаров. Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники. При списании товаров в течение отчетного периода (месяца) себестоимость проданных товаров может рассчитываться «скользящим» способом. По окончании отчетного периода (месяца) выполняется корректировка фактической стоимости товаров, на основании которой составляются корректирующие проводки для определения себестоимости проданных товаров «взвешенным» методом.

Расчет списания товаров способами средней себестоимости, ФИФО или ЛИФО оформляется справкой-расчетом, составляемой и подписываемой работником бухгалтерии или уполномоченным на это лицом. При расчетах списания товаров, а также в качестве статистических отчетов могут применяться справки-отчеты об оприходовании (поступлении) и о расходовании (отгрузке) товаров по отдельным позициям по всем складам и др. Справки-отчеты составляются по приходу (расходу) конкретных товаров в натуральном и стоимостном выражениях с распределением по датам отчетного периода.

По способу ФИФО сначала списывается остаток товаров на начало месяца, затем поступления в отчетном месяце: сначала первая партия, затем вторая и т. п., пока не наберется общее количество, подлежащее списанию в данном месяце.

Товарно-материальные ценности по способу ЛИФО списываются в обратном порядке; сначала списывается последняя партия из числа поступивших в отчетном месяце, затем предыдущая партия и т. п.

Стоимость отпущенных (списываемых) товаров по способам ФИФО и ЛИФО может определяться упрощенно, расчетным способом, когда вначале устанавливается стоимость товара, переходящая на следующий месяц, а остальная сумма списывается в отчетном месяце.

Второй вариант - путем определения цены в момент отпуска товара (скользящая оценка). В этом случае пересчет средней цены товара может осуществляться исходя из выбранного в организации варианта (средней себестоимости, ФИФО, ЛИФО) на момент (по мере) каждого отпуска товара. При этом алгоритм расчета аналогичен порядку, изложенному в первом варианте. [12]

Переоценка товаров

Переоценка товаров может проводиться по разным причинам: в связи с изменением спроса на товары, с сезонной распродажей, с приближением окончания срока реализации, с потерей первоначальных качеств и т. п. Переоценка может быть в сторону снижения цен (уценка) и в сторону их повышения (дооценка). Во всех случаях изменения цены должен быть соответствующий документ на переоценку товаров (приказ, распоряжение и т.п.) за подписью руководителя организации. Порядок проведения переоценки и отражение в учете ее результатов зависят от того, по каким ценам учитываются товары.

Если товары учитываются по стоимости приобретения, то порядок уценки товаров зависит от величины снижения цен на товары. Здесь возможны два варианта - когда новая цена больше либо равна стоимости приобретения товара и когда меньше.

В первом варианте процедура переоценки заключается в замене ценников на товарах. При этом в бухгалтерском учете никакие записи не делаются. Точно также поступают и во втором варианте, если переоцененные товары будут проданы до конца отчетного года.

Если переоцененные товары к концу отчетного года проданы не будут, то необходимо поступать согласно пункту 25 ПБУ 5/01 "Учет материально-производственных запасов". В этом пункте сказано, что товары, "которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продаж которых снизилась, отражается в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей". Кредитовать счет 41 "Товары" на разницу между стоимостью приобретения и новой ценой нельзя, так как согласно пункту 12 ПБУ 5/01 "фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, предусмотренных законодательством Российской федерации".

На сумму резерва делается запись: Дебет 91 Кредит 14

Такая же проводка составляется в случае дальнейшего снижения рыночной цены на данный товар (на сумму дальнейшего снижения).

В бухгалтерском балансе на конец отчетного года остаток товаров показывается как разность сальдо счетов 41 и 14. В дальнейшем по мере выбытия товаров (продажа, порча, недостача и т. п.), по которым был образован резерв, он списывается проводкой: Дебет 14 Кредит 91

Аналогичная запись делается при дальнейшем повышении рыночной стоимости товаров (на сумму повышения).

Аналитический учет по счету 14 рекомендуется вести по видам товаров.

Создание вышеуказанного резерва преследует цель показа в бухгалтерском балансе реальной (не завышенной) оценки товаров. И хотя ПБУ 5/01 предписывает создавать резерв только по товарам, оставшимся на конец года, считается, что это необходимо делать на любую отчетную дату. В противном случае в промежуточных бухгалтерских балансах искажаются величины указанных в них остатков товаров.

Процедура дооценки товаров при учете их по стоимости приобретения заключается в замене ценников на товарах.

Если товары учитываются по продажным ценам, то данном случае каждый факт переоценки товаров оформляется соответствующим документом. В альбоме новых унифицированных форм первичной учетной документации по учету торговых операций, утвержденных постановлением Госкомстата России от 25.12.1998 № 132, формы этого документа нет. Поэтому торговые организации имеют право самостоятельно разработать форму такого документа, в котором кроме обязательных реквизитов, предусмотренных пунктом 2 статьи 9 Закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (далее - Закон о бухгалтерском учете), по нашему мнению, должно быть указано наименование переоцененных товаров, их отличительные признаки, количество товаров, старые и новые цены, стоимость товаров в старых и новых ценах, сумма уценки или дооценки.

Количество переоцененных товаров определяется по-разному в зависимости от применяемой схемы учета:

а) при натурально-стоимостной схеме - по данным аналитического учета счета 41;

б) при стоимостной схеме учета - по данным инвентаризации.

При первом варианте (новая цена больше либо равна цене приобретения) рассчитывается сумма уценки товаров. Порядок отражения в учете уценки товаров также зависит от величины снижения цен на товары. При этом также возможны два вышеуказанных варианта - когда новая цена больше либо равна стоимости приобретения товара и когда меньше.

На сумму уценки товаров делается запись: Дебет 42 Кредит 41

При варианте, когда новая цена меньше стоимости приобретения, составляются две проводки:

Дебет 42 Кредит 41 - на сумму торговой наценки по данному товару;

Дебет 91 Кредит 41 - на разницу между стоимостью приобретения товаров и их новой ценой. Эта запись вступает в противоречие с пунктом 12 ПБУ 5/01, в котором сказано, что фактическая себестоимость товаров, в которой они приняты к бухгалтерскому учету, не подлежит изменению.

Однако, при учете товаров по продажным ценам сальдо счета 41 всегда должно соответствовать стоимости остатка товаров по продажным ценам, а это соответствие может быть только при наличии вышеуказанной записи. Юридическим обоснованием этого мнения является пункт 4 статьи 13 Закона о бухгалтерском учете, в котором сказано, что если действующие правила бухгалтерского учета не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, бухгалтер может не применять эти правила с соответствующим обоснованием.

Данная методика отражения в учете уценки товаров должна быть закреплена в учетной политике, а о фактах ее практического использования следует сообщить в пояснительной записке к годовой бухгалтерской отчетности.

Процедура дооценки товаров при учете их по продажным ценам также заключается в замене ценников на товарах. Однако сумма дооценки отражается в бухгалтерском учете записью: Дебет 41 Кредит 42. [35,с.221]

Способы аналитического учета товаров

Аналитический учет ведется непосредственно в местах хранения материально ответственными лицами. Учет на складах ведется по наименованиям, сортам, количеству и цене товара в товарных книгах или карточках. Организация складского учета товаров зависит от выбранного предприятием торговли способа хранения товаров.

|  Способ хранения товаров Способ хранения товаров

|

|  Сортовой Сортовой

|

Партионный

|

Партионно-сортовой

|

По наименованиям

|

Рисунок 1. Способы хранения товаров

При сортовом методе товары учитываются в карточках сортового учета, где отражаются наличие и движение (приход и расход) товаров.

При партионном методе учет товаров ведется в том же порядке, что и при сортовом методе, но отдельно по каждой партии товаров.

Под партией понимаются товары, поступившие одновременно по одному транспортному документу, а также:

- товары, поступившие одновременно одним видом транспорта -одной автоколонне, вагоне, судне и т. п. независимо от количества транспортных документов;

- товары одного наименования, поступившие одновременно по нескольким транспортным документам одного поставщика и не имеющие расхождений по количеству и качеству.

Партионный метод рекомендуется применять одновременно в бухгалтерском и складском учете товаров.

Особенности партионного метода учета товаров:

- при партионном методе аналитический учет товаров ведется на специальных карточках - партионных картах (форма №МХ-10), на которых учитывается поступление товаров данной партии и расход товаров только изданной партии;

- партионные карты (карточки) регистрируются в специальной книге с присвоением номера данной партии товаров;

- каждая партия товаров при хранении на складе(ах) размещается отдельно (обособленно) от других товаров;

- в первичных расходных документах делаются отметки об отпуске товаров из данной партии (указывается номер партионной карты);

- оборотные ведомости по товарам дайной партии составляются отдельно от других товаров;

- после полного выбытия со склада данной партии товаров или при наличии незначительных остатков производится по данной партии товаров инвентаризация. Выявленные в процессе инвентаризации излишки и недостачи учитываются в общеустановленном порядке. [31,с.75]

Для хранения товаров в организациях создаются:

- центральные (специализированные) склады, находящиеся в ведении руководителя организации или службы (отдела) снабжения и сбыта. Для хранения материалов создаются, как правило, отдельные склады;

- склады (места хранения) в других подразделениях и филиалах организации.

Не должно допускаться создание излишних промежуточных складов (мест хранения), а также излишнее перемещение товаров одних складов (мест хранения) в другие.

Каждому складу приказом по организации присваивается постоянный номер, который указывается на всех документах, относящихся к операциям данного склада. Каждый склад (место хранения) организации является самостоятельной учетной единицей. Складское помещение (место хранения) должно обеспечивать и нормативно установленный режим хранения товаров, который предусматривает соблюдение установленной температуры хранения, влажности, освещенности и т.п. в течение срока хранения, предусмотренного для товаров, чтобы не допустить их порчу и потерю необходимых физико-химических и других свойств. Склады (места хранения) должны быть обеспечены исправными весами, другими необходимыми измерительными приборами, мерной тарой и противопожарным оборудованием. Измерительные приборы должны периодически проверяться (переосвидетельствоваться) и осуществляться их клеймение. Учет измерительных приборов и приспособлений, мерной тары, а также основных средств, находящихся на складах (иных местах хранения) в эксплуатации (т.е. используемые по прямому назначению, а не на хранении), ведется в том же порядке, что и учет соответствующих ценностей в других подразделениях организации.

Товары на складах (местах хранения) могут храниться на стеллажах, полках, ячейках, в ящиках, контейнерах, мешках и другой таре и в штабелях. Для товаров открытого хранения оборудуются специально приспособленные площадки. Товары могут размещаться по секциям складов (мест хранения), а внутри их по отдельным группам и типо-сорто-размерам. Размещение товаров должно обеспечивать их надлежащее хранение, быстрое отыскание, отпуск и проверку наличия. К месту хранения товаров может прикрепляться ярлык, а на ячейках (ящиках) делаются надписи (например, на приклеенных листках бумаги или бирках) с указанием наименования товара, его отличительных признаков (марка, артикул, размер, сорт и т. п.), номенклатурного номера, единицы измерения и цены.

Организациями торговли могут и не применяться склады, иные места для хранения товаров. При широкой номенклатуре товаров и, как следствие, отсутствия складских запасов по большинству позиций номенклатуры, основным способом работы является торговля по заказам. [34,с.159]

Учет тары.

Тара - часть материально-производственных запасов, предназначенная для упаковки, транспортировки и хранения продукции, товаров и других материальных ценностей. Тара под товарами может совершать однократный или многократный оборот (многооборотная тара).

Тара однократного использования (бумажная, картонная, полиэтиленовая и др.), а также мешки бумажные и из полимерных материалов, использованные для упаковки товаров, как правило, включается в себестоимость затаренных товаров и покупателем отдельно не оплачивается.

К возвратной (многооборотной) таре, как правило, относятся:

- деревянная тара (ящики, бочки, кадки и др.), картонная тара (коробки, ящики из гофрированного и плоского склеенного картона и др.);

- металлическая и пластмассовая тара (бочки, фляги, ящики, бидоны, корзины и др.), стеклянная тара (бутылки, банки, бутыли и др.), тара из тканей и нетканых материалов (мешки тканевые, упаковочные ткани, нетканые упаковочные полотна и др.), а также специальная тара, т.е. тара, специально изготовленная для затаривания определенных товаров.

Тара по своим функциям различается на внешнюю упаковку и непосредственную упаковку.

В организации должен быть предусмотрен раздельный учет тары:

- принятой к учету на основании сопроводительных документов поставщиков;

- не включенной в сопроводительные документы поставщика, но принятой к учету по цене возможной реализации;

- относящейся к основным средствам.

Бухгалтерский учет тары ведется во всех организациях. Торговая организация отражает на счете 41 субсчет «Тара под товаром и порожняя», остальные организации учитывают тару на 10 счете. Тара, которая используется для осуществления технологического процесса производства, для хозяйственных нужд, в зависимости от срока службы, учитывается на счете 01 или 10. Если тара изготовлена собственными силами организации, на затраты по ее изготовлению учитываются в зависимости от вида деятельности организации. В случае, когда изготовление и ремонт тары относятся к основному виду деятельности, то они учитываются по дебету счетов 20, 23, 44 и т.д. Использование в производстве тары, когда упаковка происходит непосредственно на рабочих местах, списывается с кредита счетов 10, 41 в дебит счета 44. [31,с.81]

В торговых организациях учет операций с тарой имеет свои особенности. Товары могут упаковываться как при покупке, так и при продажи другим организациям. Если упаковка производится при приобретении, то затраты списываются на увеличение стоимости товаров с кредита счета 41 субсчет «Тара под товаром и порожняя» в дебит счета 41. Если упаковка производится при продаже товаров, то затраты списываются с кредита счета 41 субсчет «Тара под товаром и порожняя» в дебит счета 44.

Для целей исчисления налога на прибыль расходы по операциям с тарой учитываются в составе внереализационных. У покупателя стоимость не возвратной тары включается в сумму расходов на приобретение товаров.

Многооборотная тара может оставаться у покупателя для дальнейшего использования или подлежит возврату поставщику. Если тара подлежит обязательному возврату, то это должно быть указано в документах поставщика отдельной строкой. При возврате тары могут возникать расходы по доставке. В общем случае они подлежат возмещению поставщиком.

Переданная покупателю тара, учитывается у поставщика по дебету счета 76, т.к. использование счета 62 может привести к необоснованному завершению выручки.

Если номенклатура тары в организации очень большая, то разрешается учитывать ее по учетным ценам. При этом разница между фактической и учетной стоимостью списывается со счетов учета затрат в дебет счета 91.

На основании методологических указаний за некоторые виды многооборотной тары может взиматься залог, который возвращается покупателю после возврата тары. Залоговая тара учитывается согласно сумме залога, разница между фактической и залоговой стоимостью, также относится на счет 91. Возникает отложенное налоговое обязательство.

Расходы по очистке, промывке, ремонту тары подлежат списанию у поставщика в затраты.

Согласно статье 170 Налогового Кодекса РФ, при приобретении тары, НДС выделяется отдельной строкой и выписке у поставщика не подлежит, т.к. возврат тары не предполагает реализацию. В случае, если покупатель не возвращает тару, то продавец отражает у себя операции по реализации тары, считается доходами от реализации, НДС подлежит вычету. Поэтому в договоре должно быть четко указан конкретный срок передачи тары. [28,с.117]

1.3 Правовые аспекты организации и учета движения товаров

Система нормативного регулирования бухгалтерского учета включает в себя документы четырех уровней.

Важным документом первого уровня является Гражданский Кодекс Российской Федерации. В гражданском законодательстве под товаром понимается предмет договора купли-продажи, по которому согласно ст. 454 Гражданского кодекса РФ одна сторона (продавец) обязуется передать вещь (товар) в собственность другой. В специальной литературе нередко используется понятие текущей рыночной цены. В соответствии с Гражданским кодексом РФ текущей признается цена, обычно взимавшаяся при сравнимых обстоятельствах за аналогичный товар в месте предполагаемой передачи товара, либо в другом месте, которое может служить разумной заменой, с учетом разницы в транспортных расходах (ст.524 ГК РФ). В случае если товары, принятые на ответственное хранение, относятся в соответствии со ст. 225 Гражданского кодекса РФ к бесхозным вещам и являются скоропортящимися, либо если издержки по их хранению несоизмеримо велики по сравнению с их стоимостью, то организация может продать указанные товары или использовать их в иных целях. При этом указанные товары приходуются в организации по рыночной стоимости. [3]

К документам первого уровня, регулирующим порядок налогообложения плательщиков налогов и ведения ими налогового учета относится Налоговый Кодекс Российской Федерации. В соответствии ст. 40 НК РФ «продажа товаров производится, как правило, по рыночным ценам. [5] В ст. 320 НК РФ указывается, что расходы, связанные с приобретением товаров, включаются в состав издержек обращения. Исключение из этого правила сделано лишь для транспортных расходов, при условии, что они включены в покупную цену по условиям договора. [5]

Трудовой кодекс Российской Федерации. С момента оприходования товаров на склад, товары передаются материально ответственному лицу - кладовщику. Следовательно, с точки зрения трудового права, поступление товаров на склад увеличивает объем материальной ответственности кладовщика как хранителя товаров перед организацией — их собственником или владельцем. [7]

Таможенный Кодекс Российской Федерации. Здесь регламентирован импорт товаров, в частности сбор и уплата таможенных платежей. [6]

Документами первого, высшего уровня нормативного регулирования также являются Федеральные Законы и иные законодательные акты. К числу таких документов в первую очередь относится ФЗ №129 от 21 ноября 1996г. «О бухгалтерском учете». Здесь изложены требования для проведения инвентаризации, которую проводит организация для подтверждения соответствия наличия остатков товаров данным в учетных регистрах. [8]

ФЗ № 54 от 22 мая 2003г. "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт". Устанавливает сферу применения ККТ, требования к ККТ, порядок и условие ее регистрации и контроль за применением. [9]

Второй уровень документов составляют ПБУ, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности.

ПБУ 1/98 «Учетная политика предприятия» – принятая организацией совокупность способов ведения бухгалтерского учета – первичного наблюдения, статистического измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. В торговле учетная политика особенно важна. Закрепляя в своей учетной политике те или иные методы, применяемые при ведении бухгалтерского учета, организация имеет возможность значительно сократить количество споров с проверяющими органами. Учетная политика торгового предприятия обязательно должна содержать: методы оценки товаров; сроки и порядок проведения инвентаризации товарных запасов. [10]

ПБУ 4/99 «Бухгалтерская отчетность организации» - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. В отчете о прибылях и убытках торговой организации важными показателями являются: выручка от продажи товаров и себестоимость проданных товаров. От этих показателей зависит валовая прибыль. [11]

ПБУ 5/01 «Учет материально-производственных запасов». Определяет товары как часть материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, предназначенных для перепродажи. [12]

ПБУ 9/99 «Доходы организации». Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. [13]

ПБУ 10/99 «Расходы организации». Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. [14]

К третьему уровню относятся документы, раскрывающие конкретный механизм бухгалтерского учета: методические указания, инструкции, официальные разъяснения, письма, приказы и другие документы, которые носят инструктивный, информационный или консультационный характер по вопросам бухгалтерского учета в организациях.

К ним относятся следующие документы.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина РФ от 31 октября 2000г. N 94н). [22]

Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28 декабря 2001г. N 119н). Согласно данному документу, основными задачами МПЗ являются:

- правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов;

- контроль сохранности запасов в местах их хранения и на всех этапах движения. [23]

Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. КОМИТЕТОМ РФ ПО ТОРГОВЛЕ 10 июля 1996 года № 1-794/32-5). Для учета товарных операций используются унифицированные формы первичной учетной документации, утвержденные Госкомстатом России 25 декабря 1998 г. №132. [16]

Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли (утв. Роскомторгом и Минфином РФ 20 апреля 1995 года № 1-550/32-2). В соответствии с данными рекомендациями, в состав издержек обращения включаются расходы предприятий торговли, связанные с реализацией товаров. [15]

«Инструкции о порядке применения таможенными органами РФ налога на добавленную стоимость в отношении товаров, ввозимых на территорию РФ» (утв. Приказом ГТК РФ от 7.02.2001г. N 131). Данная инструкция предназначена для использования в работе таможенными органами РФ. [21]

Порядок ведения кассовых операций в Российской Федерации (утв. Решением Совета Директоров ЦБ России 4 октября 1993г. N 18). В соответствии с данным документом, для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме. [17]

Постановление Правительства РФ от 31.12.2004 № 908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых НДС по налоговой ставке 10%». [18]

Постановление Правительства РФ от 15.04.2005 № 223 «Об утверждении перечня товаров, при производстве и (или) реализации которых организации не подлежат освобождению от уплаты земельного налога в отношении земельных участков, используемых ими для производства и (или) реализации этих товаров». [19]

Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 2 декабря 2000г. N 914). [20]

К документам четвертого уровня относятся внутрифирменные рабочие документы, регулирующие бухгалтерский учет в каждой конкретной организации. Это рабочий план счетов бухгалтерского учета, рабочие положения о порядке проведения отдельных учетных операций, формы первичных учетных документов, правила документооборота, обработка учетной информации и другие документы, совокупность которых формирует учетную политику организации. [24]

1.4 Налоговые аспекты учета движения товаров

В соответствии со статьей 143 Главы 21 НК РФ, индивидуальные предприниматели являются налогоплательщиками налога на добавленную.

В соответствии со статьей 146 Главы 21 НК РФ, реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав признается объектом налогообложения. Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг).

В соответствии со статьей 147 Главы 21 НК РФ, местом реализации товаров признается территория Российской Федерации, при наличии одного или нескольких следующих обстоятельств:

1) товар находится на территории Российской Федерации и не отгружается и не транспортируется;

2) товар в момент начала отгрузки или транспортировки находится на территории Российской Федерации.

В соответствии со статьей 153 Главы 21 НК РФ, налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг). При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Согласно Статье 162 Главы 21 НК РФ, налоговая база, определенная в соответствии со статьями 153 - 158 настоящего Кодекса, увеличивается на сумму полученных за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

В соответствии со статьей 163 Главы 21 НК РФ, налоговый период устанавливается как квартал.

В соответствии со статьей 164 Главы 21 НК РФ, налогообложение в торговле чулочно-носочными изделиями производится по налоговой ставке 18 процентов, кроме трикотажных и чулочно-носочных изделий для детей. На эти товары налогообложение производится по налоговой ставке 10 процентов.

В соответствии со статьей 167 Главы 21 НК РФ, моментом определения налоговой базы, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В соответствии со статьей 168 Главы 21 НК РФ, при реализации товаров налогоплательщик дополнительно к цене (тарифу) реализуемых товаров обязан предъявить к оплате покупателю этих товаров соответствующую сумму налога. При реализации товаров выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара. Сумма налога, предъявляемая налогоплательщиком покупателю товаров уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг.

В соответствии со статьей 169 Главы 21 НК РФ, счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров сумм налога к вычету в порядке, предусмотренном настоящей главой.

Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

В соответствии со статьей 170 Главы 21 НК РФ, организации, не являющиеся налогоплательщиками либо освобождаемые от исполнения обязанностей налогоплательщика, и индивидуальные предприниматели имеют право включать в принимаемые к вычету в соответствии с главами 25, 26.1 и 26.2 НК РФ расходы суммы налога, которые были исчислены и уплачены ими в бюджет при исполнении обязанностей налогового агента в соответствии с пунктом 2 статьи 161 НК РФ, в случаях возврата товаров продавцу (в том числе в течение действия гарантийного срока), отказа от них, изменения условий либо расторжения соответствующих договоров и возврата сумм авансовых платежей.

В соответствии со статьей 176 Главы 21 НК РФ, в случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями настоящей статьи. [5]

После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки в порядке, установленном статьей 88 НК РФ.

По окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм, если при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах. [4]

В соответствии со статьей 246 Главы 25 НК РФ, налогоплательщиками налога на прибыль организаций признаются российские организации.

В соответствии со статьей 247 Главы 25 НК РФ, объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов.

В соответствии со статьей 248 Главы 25 НК РФ, к доходам в целях настоящей главы относятся доходы от реализации товаров.

В соответствии со статьей 249 Главы 25 НК РФ, доходом от реализации признаются выручка от реализации товаров как собственного производства, так и ранее приобретенных.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, выраженные в денежной и (или) натуральной формах.

В соответствии со статьей 253 Главы 25 НК РФ, расходы, связанные с производством и реализацией, включают в себя:

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, приобретением и (или) реализацией товаров;

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и (или) реализацией.

Расходы, связанные с производством и (или) реализацией, подразделяются на:

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

В соответствии со статьей 268 Главы 25 НК РФ, при реализации товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров.

В соответствии со статьей 271 Главы 25 НК РФ, для доходов от реализации датой получения дохода признается дата реализации товаров, определяемой в соответствии с пунктом 1 статьи 39 НК РФ, независимо от фактического поступления денежных средств в их оплату. Суммовая разница признается доходом:

1) у налогоплательщика-продавца - на дату погашения дебиторской задолженности за реализованные товары, а в случае предварительной оплаты - на дату реализации;

2) у налогоплательщика-покупателя - на дату погашения кредиторской задолженности за приобретенные товары, а в случае предварительной оплаты - на дату приобретения товара.

В соответствии со статьей 284 Главы 25 НК РФ, налоговая ставка устанавливается в размере 24 процентов. При этом:

сумма налога, исчисленная по налоговой ставке в размере 6,5 процента, зачисляется в федеральный бюджет;

сумма налога, исчисленная по налоговой ставке в размере 17,5 процента, зачисляется в бюджеты субъектов Российской Федерации.

В соответствии со статьей 285 Главы 25 НК РФ, налоговым периодом по налогу признается календарный год, отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

В соответствии со статьей 289 Главы 25 НК РФ, налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения, соответствующие налоговые декларации в порядке, определенном настоящей статьей.

Налогоплательщики представляют налоговые декларации не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 28 марта года, следующего за истекшим налоговым периодом.

В соответствии со статьей 320 Главы 25 НК РФ, расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика - покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца. [5]

2. Учет движения товаров у ИП Игнатьев А.А.

2.1 Характеристика деятельности предприятия

Игнатьев Александр Андреевич зарегистрировался в августе 1997 года в качестве индивидуального предпринимателя с образованием юридического лица. Имеет частную форму собственности. Учредителями индивидуальной деятельности являются физические лица – граждане РФ. Уставный капитал сформирован за счет денежных вкладов учредителей и составляет 10 тыс. рублей. Предприятие имеет расчетные счета в банковских учреждениях, круглую печать со своим наименованием, товарный знак и другие реквизиты. Местонахождение ИП Игнатьев А.А.: г. Пермь ул. Героев Хасана, 98.

ИП Игнатьев А.А. в своей деятельности руководствуется Гражданским Кодексом РФ, Налоговым кодексом РФ, Трудовым Кодексом РФ, Федеральным Законом РФ № 129 «О бухгалтерском учете», другими законами и иными нормативными правовыми актами РФ.

Уставными видами деятельности предприятия являются торгово-закупочная деятельность, закупочно-сбытовая, маркетинг. Основным видом деятельности, которым фактически занимается фирма на протяжении своего существования, является оптовая торговля, в частности чулочно-носочными изделиями.

Предприятие создано с целью получения прибыли. Финансовая деятельность предприятия осуществляется на основе самофинансирования и самоокупаемости. Имущество предприятия складывается из уставного капитала, образованного путем вкладов его участников, и прибыли, полученной от деятельности предприятия. Полученная прибыль после уплаты налогов и других обязательных платежей, согласно действующего законодательства, направляется на формирование фондов предприятия и выплату доходов учредителям.

Учредительными документами предусмотрено создание резервного фонда в размере 25% уставного капитала. Его формирование должно происходить путем ежегодных отчислений, но не более 5% прибыли. Средства резервного фонда предназначены для покрытия возможных убытков предприятия. При частном или полном израсходовании средств резервного фонда отчисления в него возобновляются.

Органами управления предприятия являются дирекция во главе с директором, назначенным для руководства текущей деятельностью.

Органом контроля финансово-хозяйственной деятельности предприятия является ревизионная комиссия. Плановые ревизии проводятся 4 раза в год, каждый квартал.

Данное предприятие является малым. Его численность составляет 39 человек, включающих директора и его заместителя, менеджеров по закупкам и продажам, бухгалтерии, службы сертификации, юриста, программиста, отдела доставки и торговых агентов, кассиров, кладовщиков, водителей, грузчиков.

За финансовое состояние предприятия ответственность несет финансовый директор. В осуществлении финансовой деятельности ему помогает бухгалтерская служба предприятия.

Собственными основными средствами предприятия являются оргтехника и грузовые автомобили для внутригородских перевозок. Офисное помещение и складские помещения – арендованные.

Закупка товара осуществляется за счет собственных средств и привлеченных кредитов в денежной форме, вексельной (вексельно-денежной) форме и в форме овердрафта. Возврат кредитов обеспечивается залогом товара на складе, страхованием залога и поручительством.

Иногородние закупки (Москва, Санкт-Петербург, Смоленск, Екатеринбург) товара осуществляются на основании долгосрочных договоров в основном путем предоплаты на основании выставленных счетов по согласованному ассортименту и ценам. Доставка товара специализированными транспортными организациями по договорам транспортной экспедиции с привлечением частной охраны, а также железнодорожным транспортом.

Реализация товара осуществляется с оптовых складов и путем доставки непосредственно в магазины на основании заявок торговых агентов. Возможны как предоплата покупателей, так и поставка с отсрочкой платежа до 7 дней. В основном права на отсрочку платежа получают постоянные покупатели, проработавшие определенный срок по предоплате.

Предприятие является крупной организацией, входит в пятерку фирм, занимающих доминирующее положение на рынке оптовой торговли чулочно-носочными изделиями. Ежемесячный оборот в среднем составляет 10-15 млн. руб.

Бухгалтерский учет ведется путем двойной записи на счетах бухгалтерского учета, включенных в рабочий план счетов с применением вычислительной техники. Для сопроводительных операций можно использовать вспомогательный счет «00».

На предприятии устанавливаются сроки проведения инвентаризации имущества в соответствии с Методическими указаниями, утвержденные приказом Минфина России 13.06.95 г. № 49.

Инвентаризация товарно-материальных ценностей проводится при смене материально-ответственных лиц, хищении, ежеквартально. Раз в месяц могут проводиться выборочные инвентаризации товарно-материальных ценностей. По результатам ревизии в случае обнаруженной пересортицы продукции, остатки товара на складе выравниваются с помощью накладных.

Инвентаризация денежных средств в кассе проводится при смене кассира-оператора и в декабре перед годовым отчетом.

Инвентаризация дебиторской и кредиторской задолженности проводится в конце года перед годовым отчетом.

Инвентаризация основных средств проводится один раз в три года. Один раз в год проводится выборочная инвентаризация.

В целях бухгалтерского учета материально-производственные запасы и товары учитываются по цене их фактического приобретения и списываются по себестоимости первых по времени приобретении (способу ФИФО).

На предприятии используется традиционная система ведения бухгалтерского учета и отчетности в соответствии с нормативными актами РФ. Налогообложение деятельности предприятия осуществляется на общем режиме налогообложения. Для оформления финансово-хозяйственных операций, в бухгалтерском учете применяются типовые формы первичных документов.

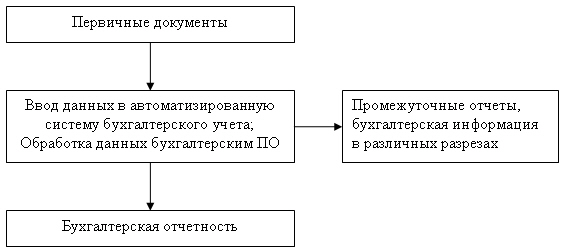

На данном предприятии существует автоматизированная форма бухгалтерского учета. Для ведения автоматизированного бухгалтерского учета на предприятии внедрена прикладная бухгалтерская программа 1С: Предприятие-бухгалтерия версия 7.7. Возможности данной программы позволяют использовать ее как средство практически полной автоматизации бухгалтерского учета, начиная от обработки первичных документов и заканчивая формированием финансовой отчетности.

Рисунок 2. Автоматизированная форма бухгалтерского учета

При автоматизации бухгалтерского учета реализации товаров обеспечивается отражение:

- контроль сохранности товарно-материальных ценностей на складах;

- поступление денег на расчетный и другие счета в банке за отгруженную продукцию;

- отгрузка продукции по покупателям;

- задолженность покупателей за полученную продукцию;

- суммы авансовых платежей за продукцию;

- выписка документов на отгрузку продукции;

- суммовое выражение отгруженной продукции;

- сумма реализованной продукции по покупной и продажной стоимости.

Деятельностью предприятия руководит единоличный исполнительный орган – директор. Структура управления деятельностью представлена на рисунке 3.

Рисунок 3. Структура управления деятельностью

Бухгалтерский учет хозяйственных операций, как и во всех организациях, у ИП Игнатьев А.А. ведется бухгалтерией, которая возглавляется главным бухгалтером. Как видно из названия должности руководителя этого подразделения, бухгалтерия выполняет не только регистрацию хозяйственных операций в регистрах бухгалтерского и налогового учета, но и планирует и оптимизирует финансовые потоки фирмы. Структура бухгалтерии представлена на рисунке 4.

| Участок учета товарных операций

|

|

| Участок учета кассовых и банковских операций

операций

|

|

| Участок учета расчетов с покупателями и поставщиками

|

|

| Участок учета расчетов с персоналом

|

|

Рисунок 4. Структура бухгалтерии

Финансовое состояние ИП Игнатьев А.А.

Таблица 1. - Оценка финансового состояния

| Показатели

|

2005 год

|

2006 год

|

2007 год

|

Изменения +-

|

| абсолют, тыс.руб.

|

относит, %, кол.раз

|

| Собственный капитал и резервы, тыс.руб.

|

265

|

11149

|

11153

|

10888

|

42 раза

|

| Внеоборотные активы, тыс.руб.

|

2596

|

1328

|

611

|

-1985

|

-76,5%

|

| Фактическое наличие собственных оборотных средств, тыс.руб.

|

-2331

|

9821

|

10542

|

12873

|

5,5 раз

|

| Товарные запасы, тыс.руб.

|

8286

|

10393

|

19077

|

10791

|

130,23%

|

| Процент обеспечения запасов собственными оборотными средствами, %

|

-28,1

|

94,5

|

55,3

|

83,9

|

-

|

| Финансовый результат, тыс.руб.

|

6

|

1074

|

13

|

7

|

116,7%

|

| Уровень рентабельности, %

|

0,01

|

1,76

|

0,08

|

0,07

|

-

|

Как свидетельствуют данные Баланса формы 1 и формы 2 (Приложение 1, 2, 3, 4, 5, 6), а также таблицы 1 за анализируемый период предприятие улучшило свою хозяйственно-финансовую деятельность. Так в 2007 году собственный капитал и резервы возросли в 42 раза по сравнению с 2005 годом и составили на конец 2007 года 11153 тыс. руб.

С ростом собственного капитала возросло фактическое участие собственных средств в хозяйственном обороте на 12873 тыс. руб., что позволило обеспечить товарные запасы за счет собственных источников на уровне 55,3%.

Финансовый результат за 2007 год у ИП Игнатьев А.А. составил 13 тыс. руб. Это связанно с выплатой процентов за полученные кредиты.

Вместе с ростом абсолютной величины финансового результата вырос уровень рентабельности на 0,07% и составил за 2007 год 0,08%.

Внеоборотные активы уменьшились на 1985 тыс. руб. Уменьшение произошло за счет основных средств, вывлеченных из эксплуатации в 2007 году с целью направления их на увеличение товарооборота и расширение клиентской базы. Т.е. при уменьшении объема основных средств, объем товарных запасов увеличился. Соответственно дебиторская задолженность тоже увеличилась.

Анализируя состав и структуру источников формирования оборотных средств (приложение 7), можно сделать выводы, что за отчетный период оборотные средства ИП Игнатьев А.А. возросли на 40517 тыс. руб. или на 166% и составили на конец 2007 года 64988 тыс. руб.

Источниками оборотных средств являются собственные, заемные и привлеченные.

Собственные источники занимают наименьший удельный вес в структуре источников формирования оборотных средств и составляют от –10% до 16%. За отчетный период собственные источники возросли на 12873 тыс. руб. за счет увеличения доли собственного капитала и резервов, находящихся в хозяйственном обороте предприятия.

Доля заемных источников выросла в 3 раза или на 18555 тыс. руб. и на конец 2007 года составила 24906 тыс. руб. против 6351 тыс. руб. на конец 2005 года.

Привлеченные источники занимают наибольший удельный вес от 46% до 84% и на конец 2007 года составляют 29540 тыс.руб.

Финансовое состояние предприятия укрепилось и стабилизировалось за счет увеличения доли собственных источников формирования в оборотных средствах с –10% до 16%, т.е. на 26% и уменьшения доли привлеченных источников в оборотных средствах с 84% до 46%, т.е. на 38%.

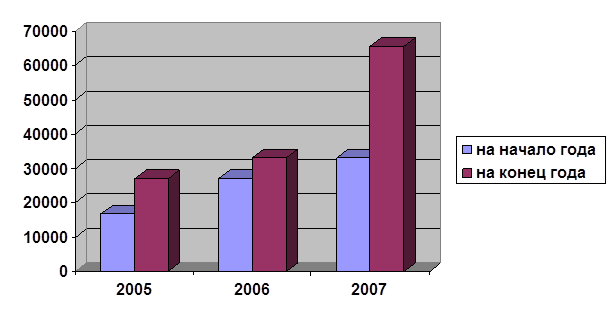

Для анализа финансового состояния также являются основные экономические показатели деятельности предприятия. Сравнение итогов валюты баланса приведено на рисунке 5.

Рисунок 5. Изменение валюты баланса

Увеличение валюты баланса за 2005 год на 10314 тыс. руб., за 2006 год на 6030 тыс. руб., за 2007 год на 32502 тыс. руб. свидетельствует о росте финансовых возможностей предприятия и заслуживает положительной оценки.

Исходя из данных аналитического баланса (приложение 8), можно сделать выводы, что положительным моментом явилось увеличение нераспределенной прибыли в 4,5 раза и увеличение товарных запасов в 3,5 раза.

Увеличение товарных запасов повлекло за собой уменьшение денежных средств на 85%, уменьшение основных средств на 77%, увеличение дебиторской задолженности в 2,5 раза, увеличение займов и кредитов в 4 раза, рост кредиторской задолженности на 44%. Что явилось отрицательным моментом.

Как показывают данные структуры баланса (приложение 9), в активе баланса сократилась доля внеоборотных активов с 9,59% до 0,93%, что произошло за счет уменьшения доли основных средств с 9,59% до 0,93%.

Доля оборотных активов увеличилась с 90,41% до 99,07%. Это стало возможно благодаря увеличение удельных весов трем статьям 2 раздела: запасов с 19,15% до 27,32%, дебиторской задолженности с 59,45% до 60,91% и краткосрочных финансовых вложений с 0 до 9,06%.

Анализируя структуру пассива, следует отметить увеличение доли капитала и резервов с 0,98% до 17%, соответственно сократилась доля краткосрочных обязательств с 99,02% до 83,00%, что произошло за счет уменьшения доли кредиторской задолженности с 75,56% до 45,03%. По остальным статьям произошло увеличение: уставного капитала с 0,04% до 15,24%, нераспределенной прибыли с 0,94% до 1,76%, займы и кредиты с 23,46% до 37,97%.

Оценка состояния предприятия будет неполной без анализа деятельности, выраженного в показателях финансового состояния, представленного в таблице 2.

Таблица 2. – Показатели финансового состояния.

| Показатели

|

На 01.01.2006

|

На 01.01.2007

|

На 01.01.2008

|

| Коэффициент финансовой независимости

|

0,01

|

0,34

|

0,17

|

| Коэффициент оборачиваемости оборотных средств

|

15,67

|

8,92

|

7,50

|

| Коэффициент оборачиваемости кредиторской задолженности

|

3,97

|

3,61

|

4,55

|

| Коэффициент фондоотдачи

|

31,28

|

47,43

|

220,07

|

Коэффициент финансовой независимости показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных. Его норматив больше 0,7. Так как коэффициент финансовой независимости на данном предприятии меньше нормативного за весь анализируемый период, можно сделать вывод, что предприятие все больше зависит от заемных источников финансирования.

Коэффициент оборачиваемости оборотных средств характеризует размер объема выручки от реализации в расчете на 1 руб. оборотных средств. Из данных таблицы 2 видно, что за анализируемый период оборачиваемость оборотных средств замедлилась на 8,17 оборота. Эта тенденция ведет к ухудшению финансового состояния предприятия.

За анализируемый период величина коэффициента оборачиваемости кредиторской задолженности выросла на 14,6%. Это означает увеличение скорости оплаты кредиторской задолженности.

В 2007 году величина коэффициента фондоотдачи увеличилась в 7 раз по сравнению с 2005 годом. Это свидетельствует об увеличении продаж на единицу внеоборотных активов.

Динамика коэффициентов финансового состояния ИП Игнатьев представлена в приложении 10.

2.2 Первичный учет движения товаров

На предприятии ИП Игнатьев А.А. товары приобретаются у поставщиков для последующей оптовой реализации.

Заключая договор на поставку товаров, покупатель предполагает, что товар будет ему передан со всеми необходимыми принадлежностями, документами, в согласованном количестве, ассортименте, установленного качества, в надлежащей упаковке и (или) таре и будет свободным от прав третьих лиц.

При заключении договоров данное предприятие учитывает требования, предусмотренные гражданским законодательством.

Договор поставки – это разновидность договора купли-продажи. Основным его отличием является то, что поставщик (продавец) обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ).

Документальное оформление поступления товаров производится согласно требованиям, изложенным в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (письмо Роскомторга оп 10 июля 1996 г. № 1-794/32-5).

Для документального отражения операций по поступлению товаров применяются Унифицированные формы первичной учетной документации, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132.

ИП Игнатьев А.А. получает товар от поставщиков по договорам купли-продажи, договорам комиссии, договорам поставки долгосрочного действия, по отдельным заявкам и т.п.

Материально ответственный работник и члены приемной комиссии знакомятся с условиями договора, которые касаются наименования товара, количества, качества, комплектности, сроков приемки, перечня технических и иных документов.

Порядок приемки товаров и ее документальное оформление зависят от места приемки, ее характера (по количеству, качеству, комплектности), степени соответствия договора поставки сопроводительным документам (наличие или отсутствие) и т.д.

Приемку товаров можно вести на территории (складе, базе) поставщика, на территории перевозчика и на территории самой торговой организации-покупателя.

Если приемка товаров осуществляется на складе поставщика, то материально ответственное лицо покупателя получает товар по доверенности. Доверенность подтверждает право на получение товара от имени покупателя. Материально ответственное лицо вместе с доверенностью предъявляет поставщику свой паспорт или иной документ, удостоверяющий личность. Формы доверенности № М-2 (с отрывным корешком) и № М-2а (без корешка) установлены постановлением Госкомстата России от 30 октября I997 г. № 71а «Об утверждении Унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве». В доверенности указываются следующие сведения:

- номер и дата выдачи;

- срок ее действия;

- должность и фамилия лица, которому выдана доверенность, его паспортные данные;

- номер и дата документа, на основании которого отпускается товар;

- наименование, адрес, банковские реквизиты покупателя;

- наименование товаров, подлежащих получению материально ответственным лицом, единицы их измерения и количество.

У ИП Игнатьев А.А. доверенности выписывают по форме № М-2а, регистрируются в книге доверенностей. В этой книге указываются:

- дата выдачи доверенности и ее порядковый номер;

- фамилия, имя, отчество лица, получившего доверенность;

- срок действия доверенности;

- наименование поставщика, у которого материально ответственное лицо должно получить товар;

- подпись материально ответственного лица за получение доверенности.

После того как полученный товар доставлен в организацию, материально ответственное лицо предъявляет в бухгалтерию товаросопроводительные документы. В книге доверенностей делается отметка о том, что по данной доверенности товар получен по документу. Эта процедура называется «закрытием доверенности». Листы в книге доверенностей должны быть пронумерованы, прошнурованы и скреплены подписью главного бухгалтера и печатью организации.

Если приемка товаров осуществляется на территории организации, то ответственность за приемку товара несет заведующий складом. Его обязанности и условия ответственности закрепляются в трудовом контракте, договоре о материальной ответственности, должностной инструкции.

О каждой поставке товаров на территорию организации администрация сообщает материально ответственному лицу, которое должно подготовить подъездные пути, разгрузочные площадки, складские площади под товар и необходимые документы.

Приемка товаров осуществляется следующим образом:

1. по количеству — на основании транспортных документов (товарно-транспортной накладной, железнодорожной накладной, коносамента) и товаросопроводительных документов (товарной накладной, накладной, счета-фактуры, счета, спецификации к договору и т.д.) проверяется соответствие количества товара, указанною в договоре, фактически поставленному.

Товарно-транспортную накладную выписывают при доставке товаров автомобильным транспортом. При доставке товаров железнодорожным транспортом оформляется железнодорожная накладная. К ней могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной. Если товар отправлен по железной дороге в контейнерах, то оформляется «Накладная на перевозку груза в универсальном контейнере». Коносамент оформляется при доставке груза морским транспортом. Товарные накладные оформляются по унифицированной форме № ТОРГ-12. Поставщики — неторговые организации могут оформлять отпуск своей продукции по накладным других форм, например, по унифицированной форме № М-15, по ведомственным формам, формам, разработанным самостоятельно.

При отсутствии необходимых документов составляется акт, в котором указываются недостающие документы. Если в договоре или сопроводительных документах указаны как весовые, так и объемные показатели количества товара, то следует проверить оба показателя.

Когда товар поступает в ненарушенной таре, приемку можно производить по количеству мест, массе брутто или количеству товарных единиц в соответствии с маркировкой на таре. Такая форма приемки товара называется «приемкой по трафарету». Если фактическое наличие товара в таре не проверяется, то об этом надо сделать соответствующую запись в приемных документах или проставить отметку в сопроводительном документе.

2. По качеству - на основе документа, подтверждающего соответствие качества товара. В зависимости от вида товара, условий договора качество товара может определяться по сертификатам, техническим условиям, стандартам, образцам т.д.

Для продовольственных и ряда непродовольственных товаров, в т.ч. чулочно-носочных изделий, законодательством введена обязательная сертификация.

Если по результатам приемки товара установлено соответствие их количества и качества условиям поставки, тогда на товаросопроводительные документы (накладную, счет-фактуру, товарно-транспортную накладную, качественное удостоверение и др.) накладывается штамп организации. Этим подтверждается соответствие принятых товаров данным, указанным в документах. Материально ответственное лицо, принявшее под отчет поступивший товар, ставит свою подпись на товарной накладной (или другом сопроводительном документе) и заверяет ее круглой печатью организации.

В случае несоответствия фактического наличия товаров данным документов или отклонения по качеству приемка товаров приостанавливается. Составляется Акт о приемке товаров по унифицированной форме, а в сопроводительных документах делается отметка об актировании. В состав комиссии, составляющей акт, должны входить представители администрации организации (бухгалтер), материально ответственное лицо организации, представитель поставщика или представитель незаинтересованной стороны. В случае отказа какого-либо лица подписать акт об этом делается отметка в акте. Акт утверждает руководитель организации. Акты о приемке товаров регистрируются и хранятся в бухгалтерии организации — получателя товара.

Если при приемке товара выявлены излишки по сравнению с количеством, указанным в сопроводительных документах, то получатель может по своему усмотрению либо принять большее количество товара и оплатить его, либо принять к оплате предусмотренное количество и отказаться от излишков. О выявленных излишках делается отметка в приемном акте.

Акты о приемке товаров и сопроводительные документы на товар являются первичными оправдательными документами и принимаются к учету в бухгалтерии, если они составлены в соответствии с требованиями бухгалтерского законодательства. Поступающие товары приходуются по фактическому количеству и сумме в день окончания их приемки. После приемки показатели о количестве поступивших товаров не.

Основные унифицированные формы при приемке товара, применяемые у ИП Игнатьев А.А.:

- форма № ТОРГ-1 «Акт о приемке товаров» - применяется для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора. Акт составляется членами приемной комиссии. Состав приемной комиссии утверждается в приказе руководителя организации;

- форма № ТОРГ-2 «Акт об установленном расхождении по количеству и качеству ири приемке товарно-материальных ценностей» и - применяется для оформления поступления товара, имеющего количественные и (или) качественные расхождения по сравнению с данными, указанными в сопроводительных документах поставщика. Акт, составленный по формам № ТОРГ-2, является юридическим основанием для предъявления претензии поставщику или грузоотправителю;