План работы

1. Теоретическая часть……………………………………...…………….2

1.1. Порядок установления корреспондентских отношений. Счета «НОСТРО» и «ЛОРО»…………………………………………………2

1.2. Ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из Российской Федерации валютных ценностей, валюты РФ и внутренних ценных бумаг………………..…………………………..6

2. Задача…………………………………………………………………..…8

Список литературы…………………………………………………………10

Теоретическая часть

1.1

Порядок установления корреспондентских отношений. Счета «НОСТРО» и «ЛОРО».

Одной из организационных основ международных валютных операций и, в частности, международных расчетов являются корреспондентские счета российских банков в иностранных банках.

Корреспондентские отношения представляют собой договорные отношения между кредитными учреждениями, целью которых является осуществление платежей и расчетов по поручению друг друга. Это традиционная форма банковских связей, используемая в основном при обслуживании внешней торговли и включающая совокупность всех возможных форм сотрудничества между банками.Под корреспондентскими отношениями в их современном выражении следует понимать отношения, опосредующие проведение между банками взаимных операций, которые они совершают по поручению клиентов и от собственного имени. Понятие «корреспондентские отношения» включает формы, методы и условия совершения операций, а также порядок их проведения.

Кредитные учреждения, установившие между собой корреспондентские отношения, называются корреспондентами

.

Предметом корреспондентских отношений являются отношения между двумя банками, заключающиеся в выполнении различных операций по поручению друг друга в соответствии с подписанными соглашениями и договорами. Установление корреспондентских отношений между двумя банками предполагает заключение корреспондентского соглашения о способах взаимных расчетов.

Установление корреспондентских отношений предусматривает открытие уполномоченными банками счетов «НОСТРО» в иностранной валюте в банках-нерезидентах, открытие уполномоченными банками банкам-нерезидентам счетов «ЛОРО» в иностранной валюте либо в валюте Российской Федерации. Уполномоченные банки представляют в ЦБ РФ информацию об открытых корреспондентских счетах «НОСТРО» в банках-нерезидентах и счетах «ЛОРО» банкам-нерезидентам в порядке, установленном ЦБ РФ.

Реклама

Порядок установления корреспондентских отношений с банками-нерезидентами, зарегистрированными в оффшорных зонах, регламентирован в Указании ЦБ РФ от 7 августа 2003 г. №1317-У «О порядке установления уполномоченными банками корреспондентских отношений с банками-нерезидентами, зарегистрированными в государствах и на территориях, предоставляющих льготный налоговый режим и (или)не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (оффшорных зонах)».

Уполномоченные банки вправе устанавливать корреспондентские отношения с банками-нерезидентами, зарегистрированными в офшорных зонах только при соблюдении одного из следующих условий:

1) банк-нерезидент имеет размер собственных средств (капитала) не менее суммы, эквивалентной 100 млн.евро, рассчитанной по курсу центрального (национального ) банка государства, на территории которого зарегистрирован банк-нерезидент, на дату последнего представления финансовой отчетности банком-нерезидентом, предшествующую дате заключения договора об установлении корреспондентских отношений, и представил следующие документы с заверенным в установленном порядке переводом на русский язык:

● копии аудиторских заключений о достоверности финансовой отчетности банка-нерезидента с приложением форм финансовой отчетности, достоверность которых подтверждалась аудиторской организацией(аудитором) при вынесении заключения о достоверности финансовой отчетности банка-нерезидента, за последние три года деятельности;

● документы, подтверждающие наличие у банка-нерезидента постоянного офиса в государстве, где зарегистрирован банк- нерезидент;

2) банки-нерезиденты отвечают требованиям, указанным в форме

7.1.

С банками-нерезидентами, являющимися по отношению к уполномоченным банкам дочерними или основными банками, а также с центральными (национальными) банками, зарегистрированными в офшорных зонах, уполномоченные банки устанавливают корреспондентские отношения в соответствии с законодательством РФ без учета требований, представленных в форме 7.1.

При выборе иностранных корреспондентов предпочтение отдается национальным центральным и крупным коммерческим банкам или отделениям крупных иностранных банков в данной стране, по обязательствам которых их главные конторы подтвердили свою ответственность.

Реклама

При установлении корреспондентских отношений в нутрии страны выбор банка –корреспондента зависит от спектра операций, которые собирается осуществлять коммерческий банк.

Выбранному банку направляется письмо с предложением установить корреспондентские отношения, к которому прилагаются:

● заявление на открытие корреспондентского счета;

● заверенная в установленном порядке карточка с образцами

подписей руководителя, главного бухгалтера, уполномоченных

должностных лиц кредитной организации и оттиском печати

кредитной организации;

● копии: учредительных документов, заверенные в

установленном порядке; устава кредитной организации;

свидетельства о государственной регистрации кредитной

организации; свидетельства о постановке на учет в налоговой инспекции;

● отчет о деятельности;

● консолидированный баланс;

● копия лицензии на осуществление банковских операций.

Корреспондентские отношения оформляются заключением межбанковского корреспондентского соглашения в форме двустороннего договора или обмена письмами.

Банкам, с которыми установлены корреспондентские отношения, направляются альбом образцов подписей сотрудников, уполномоченных подписывать документы и корреспонденцию от имени банка, переводный (телеграфный )ключ и другие необходимые контрольные документы. На каждый банк, с которым установлены корреспондентские отношения, ведётся досье. В нем хранятся подлинные (первые) экземпляры распоряжений о порядке расчетов с банком-корреспондентом, копии соглашений об установлении корреспондентских отношений и другие документы и переписка, касающиеся отношений сданным банком.

Прекращение корреспондентских отношений, а также закрытие корреспондентских счетов оформляются распоряжением по установленной форме.

1.2. Ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из Российской Федерации валютных ценностей, валюты РФ и внутренних ценных бумаг

Ввоз

в Российскую Федерацию иностранной валюты и (или) валюты Российской Федерации, а также дорожных чеков, внешних и (или) внутренних ценных бумаг в документарной форме осуществляется резидентами и нерезидентами без ограничений при соблюдении требований таможенного законодательства Российской Федерации.

При единовременном ввозе в Российскую Федерацию физическими лицами-резидентами и физическими лицами-нерезидентами наличной иностранной валюты и (или) валюты Российской Федерации, а также дорожных чеков , внешних и (или) внутренних ценных бумаг в документарной форме в сумме, превышающей в эквиваленте 10 тыс.дол. США, ввозимая наличная иностранная валюта и (или) валюта Российской Федерации, а также дорожные чеки, внешние и (или) внутренние ценные бумаги в документарной форме подлежат декларированию таможенному органу путем подачи письменной таможенной декларации на всю сумму ввозимой наличной иностранной валюты и (или) валюты Российской Федерации, а также дорожных чеков, внешних и (или) внутренних бумаг в документарной форме.

Физические лица-резиденты и физические лица-нерезиденты имеют право единовременно вывозить

из Российской Федерации наличную иностранную валюту и (или) валюту Российской Федерации в сумме, равной в эквиваленте10 тыс.дол. США или не превышающей этой суммы. При этом не требуется представление в таможенный орган документов, подтверждающих, что вывозимая наличная иностранная валюта и (или) валюта Российской Федерации была ранее ввезена или переведена в Российскую Федерацию либо приобретена в Российской Федерации.

При этом при единовременном вывозе из Российской Федерации физическими лицами-резидентами и физическими лицами не резидентами наличной иностранной валюты и (или) валюты Российской Федерации в сумме, равной в эквиваленте 3000 дол.США или не превышающей этой суммы, вывозимая наличная иностранная и (или) валюта Российской Федерации не подлежит декларированию таможенному органу.

При единовременном вывозе из Российской Федерации физическими лицами-резидентами и физическими лицами-нерезидентами наличной иностранной валюты и (или) валюты Российской Федерации в сумме, превышающей в эквиваленте 3000 долл.США, вывозимая наличная иностранная валюта и (или) валюта Российской Федерации подлежит декларированию таможенному органу путем подачи письменной таможенной декларации на всю сумму вывозимой наличной иностранной валюты и (или) валюты Российской Федерации.

Единовременный вывоз из Российской Федерации физическими лицами-резидентами и физическими лицами не резидентами наличной иностранной валюты и (или) валюты Российской Федерации в сумме, превышающей в эквиваленте 10 тыс.дол. США, не допускается за исключением случаев, когда физические лица-резиденты и физические лица-нерезиденты вывозят из Российской Федерации, иностранную валюту, валюту Российской Федерации, дорожные чеки, внешние и (или) внутренние ценные бумаги, в документарной форме, ранее ввезенные или переданные в Российскую Федерацию, при соблюдении требований таможенного законодательства Российской Федерации в пределах, указанных в таможенной декларации или ином документе, подтверждающем их ввоз или перевод в Российскую Федерацию.

При единовременном вывозе из Российской Федерации физическими лицами-резидентами и физическими лицами-нерезидентами дорожных чеков в сумме, превышающей в эквиваленте 10 тыс. дол. США, вывозимые дорожные чеки подлежат декларированию таможенному органу путем подачи письменной таможенной декларации.

Перерасчет иностранной валюты, валюты Российской Федерации, дорожных чеков, внешних и (или) внутренних ценных бумаг в документарной форме в доллары США осуществляется по официальному курсу, установленному ЦБ РФ на день декларирования таможенному органу. Для целей декларирования таможенному органу внешних или внутренних ценных бумаг в документарной форме принимается:

1) для эмиссионных ценных бумаг – номинальная стоимость ценных бумаг;

2) для иных ценных бумаг, удостоверяющих право на получение валюты Российской Федерации или иностранной валюты, - соответствующая сумма в валюте Российской Федерации или иностранной валюте, право на получение которой удостоверяет указанная ценная бумага.

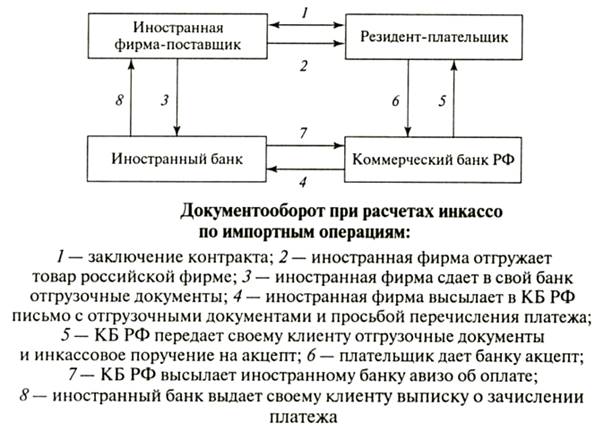

2. Задача

Российская компания «Белый ветер» заключила импортный контракт с корейской фирмой «

SAMSU

» на поставку в Россию партии ЖК дисплеев. Авансовый платеж в контракте не предусмотрен.

Построить и описать схему документооборота при расчетах инкассо по данной операции.

В практике международной торговли широко применяются расчеты с помощью инкассо.

Инкассо представляет собой самостоятельную сделку, обособленную от договора купли-продажи. Банки, задействованные при данной форме расчетов, не связаны договором и не обязаны заниматься вопросами его исполнения.

Однако если аккредитивная форма расчета в большей степени выгодна продавцу, чем покупателю (она гарантирует продавцу, что поставка товара будет оплачена), и менее удобна покупателю, так как часть его денег будет надолго выведена из оборота, находясь на аккредитивном счете в банке, то инкассо скорее отвечает интересам покупателя: оплата стоимости поставленного товара производится по прошествии какого-то срока после его отгрузки (на практике – почти через месяц).

В перечень документов, которые должны быть представлены в банк для оплаты поставленного товара при расчете в форме инкассо, могут быть включены коносаменты, упаковочные листы, спецификации, копии экспортной лицензии, сертификат происхождения товара, санитарный сертификат и т.д.

Различают инкассо-импорт (от иностранного банка в КБ РФ поступают документы на инкассо) и инкассо-экспорт (КБ РФ отсылает в иностранный банк документы на инкассо).

Документооборот при расчётах инкассо по импортным операциям выглядит следующим образом:

Список использованной литературы:

1. Федеральный закон «О валютном регулировании и валютном контроле» № 173-ФЗ от 10.12.2003 (действующая редакция).

2. Бурлак Г.Н., Кузнецова О.И. Техника валютных операций: Учеб. пособие. - 3-е изд., перераб. и доп.. – М., Вузовский учебник, 2009.

3. Банковское дело : Учебник для студентов вузов/Под ред. Е.Ф. Жукова, Н.Д. Эркашвили. – М.: Юнити-Дана, Единтство, 2007.

|