МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

« КУРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Факультет экономики и менеджмента

Кафедра экономики

Курсовая работа

По дисциплине: «Экономическая теория»

На тему:« Виды операций на фондовых биржах, формирование биржевого курса ценных бумаг»

Выполнил: студент 1 курса, 12 группа

Форма обучения очная

специальность менеджмент организаций

Арсенова Анна Андреевна

Проверил:кандидат экономических наук,

доцент

Сукманов Эдуард Валентинович

Оценка Оценка

Дата Дата

Курск 2009г.

Содержание

Введение…………………………………………………………………………3

1.Виды операций на фондовых биржах……………………………………….3

1.1 Возникновение биржевой деятельности…………………………………..5

1.2 Механизм функционирования фондовой биржи…………………………6

1.3 Виды операций на фондовых биржах……………………………………10

2. Формирование биржевого курса ценных бумаг…………………………...14

2.1 Этапы развития рынка ценных бумаг…………………………………….14

2.2 Виды ценных бумаг………………………………………………………..16

2.3 Формирование биржевого курса ценных бумаг………………………....21

3. Внесенные изменения и дополнения в Федеральный закон « О рынке ценных бумаг»………………………………………………………………….26

3.1 Совершенствование законодательства о рынке ценных бумаг………...26

3.2 Изменение правового положения участников фондовых бирж………..28

3.3

Проблемы мошенничества на российском рынке ценных бумаг………33

Заключение……………………………………………………………………...37

Список используемой литературы…………………………………………….39

Приложение 1…………………………………………………………………...41

Перечень принятых терминов………………………………………………….42

ВВЕДЕНИЕ

В России первая фондовая биржа появилась в начале XVIII века. В XIX веке биржи в России появлялись одна за другой, и к концу 1917 года их насчитывалось уже более ста. В основном, это были товарные биржи, но на многих из них были фондовые отделы. После событий 1917 года многие биржи закрылись, но в 20-х годах почти все они возродились, снова их деятельность была прекращена в 1930 году.

В конце 80-х годов Советском Союзе начался своеобразный биржевой бум. Биржи появлялись одна за другой. В 1992 году только в России насчитывалось несколько сотен бирж. Подавляющее большинство из них в дальнейшем прекратили свое существование.

Реклама

Биржи имеют большое значение для народного хозяйства как перевалочные базы заемного капитала на пути от частных лиц к предприятиям, ввиду того, что с ними тесно связано представлении об эффективном перераспределении капитала, к биржам по праву приковано внимание общественности, политиков и контрольных органов.

В настоящее время российский рынок ценных бумаг не может обеспечить нормальное функционирование деятельности профессиональных участников, так как переживает и ощущает на себе влияние финансового кризиса, политической и социальной нестабильности, отсутствием средств у государства на поддержку его строительства.

Профессиональные участники рынка ценных бумаг, имевшие вложения в государственные ценные бумаги, понесли значительные потери; резкое падение ликвидности уменьшило возможности для осуществления бизнеса, появилась явная тенденция сокращения числа профессиональных участников; большинство банков оказалось на гране банкротства.

Однако, в тоже время финансовый кризис способствовал концентрации профессиональных участников рынка ценных бумаг и укрупнению специализированных регистраторов. Сейчас в России насчитывается более 60 фондовых и товарно-фондовых бирж, фондовых отделов товарных бирж.

Все это доказывает актуальность темы данной курсовой работы

Цель данной работы- рассмотреть и проанализировать работу фондовой биржи, понять ее структуру и по каким принципам она существует, рассказать о рынке ценных бумаг.

Задачи:

· рассмотреть историческое развитие бирж и рынка ценных бумаг;

· исследовать механизм функционирования фондовой биржи;

· изучить виды операции на фондовых биржах;

· изучить виды ценных бумаг;

· узнать о формировании биржевого курса ценных бумаг;

· проанализировать внесенные изменения и дополнения в Федеральный закон « О рынке ценных бумаг»

· изучить проблему мошенничества на российском рынке ценных бумаг

Предметом исследования являются виды операций на фондовых биржах, а так же формирование биржевого курса ценных бумаг.

Данная работа основывается на исторических, табличных и графических методах исследования.

1.Виды операций на фондовых биржах

1.1 Возникновение биржевой деятельности

Биржевая деятельность возникла в результате роста товарных отношений, родилась из операций по обмену одной валюты на другую, из меняльных контор древности и финансовых спекуляций, подчеркивают многие авторы.

Родиной биржевого дела можно считать страны Западной Европы. В этой колыбели товарной экономики сформировались условия, необходимые для развития бирж. Речь идет прежде всего о значительных масштабах производства массовых заменимых товаров, которые могли бы продаваться по стандартам или образцам, а также о растущей регулярности обменов внутри отдельных складывавшихся национальных рынков и в межстрановой торговле, которая порождала необходимость создания оптового рынка этих товаров. Так стали возникать товарные биржи. Их основой были торговые ярмарки, приобретшие периодический характер и постепенно обраставшие постоянно действовавшими механизмами и организационными структурами. В XV веке большую известность получили ярмарки и товарные биржи Венеции, Генуи, Флоренции и других торговых городов Италии. В XVI веке к ним добавились крупные товарные биржи Нидерландов, Франции, Англии. К 1531 году относится возникновение товарной биржи Антверпена, 1545 — Лиона, 1566 — Лондона, 1608 году — Амстердама. Рост товарных бирж дал толчок развитию фондовых бирж, где стали продаваться и покупаться специфические товары — ценные бумаги.

Реклама

Официальным годом рождения фондовой биржи считается 1592 год, когда в Антверпене был впервые обнародован список цен на бумаги, продававшиеся здесь на бирже.

Объектом особо больших спекуляций были векселя, связанные с торговлей перцем. Именно перец стал символом первых биржевых спекуляций. В те времена существовала монополия португальской короны на перевозку перца из Индии в Европу. Королевским каравеллам, нагруженным этим ценным грузом, надо было преодолеть огромные пространства, где их ожидали бури, пираты и множество других опасностей. Перец начали продавать на срок, пытаясь угадать его судьбу. Эти операции бурно развивались на Амстердамской бирже. Большую известность получили, в частности, банкиры и биржевики Фугеры, создавшие себе огромное состояние на спекуляциях с перцем,

В общем движении приняла участие и Германия сперва в Аугсбурге, затем в Кёльне, Гамбурге, Франкфурте и, наконец, в Берлине. Их росту способствовали потребности экономического роста, интенсификация коммерческих и транспортных связей между различными частями страны.

В России первая биржа была создана Петром I в 1703 г. в Санкт-Петербурге. К 1917 г. число российских бирж достигало 114. После 1917 г. биржевое дело угасло. В период НЭПа, в начале двадцатых годов, оно возродилось, но в конце двадцатых годов биржи были ликвидированы и только в настоящее время начали возрождаться.

1.2 Механизм функционирования фондовой биржи.

Русское слово «биржа» произошло от французского «бурс», итальянского «борса», немецкого «бёрсе». Этимологические словари при характеристике этих терминов дают разные варианты их смыслового наполнения и истории. Пожалуй, наиболее распространенным из них является следующий термин- «бурс» сформировался на основе народной латыни («бёрса»), куда он пришел из греческого языка. Греческое слово «бюрса» означало выделанную кожу, бурдюк. В XII веке словом «бурс» стали называть небольшой кожаный кошелек для металлических монет. С той поры это значение широко распространилось в ряде европейских языков. «Бурсой» называли и определенную сумму денег, в частности выделяемые учащимся стипендии. Затем «бурса» все чаще стала означать и место, где осуществлялись выдача и обмен денег.

Биржа- это рынок оптовой торговли стандартными товарами или рынок операций по купле-продажи валюты, ценных бумаг, рабочей силы.

Выполняемые функции:

1. сводит друг с другом покупателей и продавцов;

2. регистрирует курсы ценных бумаг;

3. служит механизмом перелива капитала из одной отрасли в другую;

4. является барометром деловой активности как в стране, так и отдельных организациях.

Биржа представляет собой организационно оформленный рынок, где совершаются сделки с определенными видами товаров. В качестве биржевых товаров могут выступать:

– продукция производственного или потребительского назначения, которая

обладает определенными, хорошо известными для продавцов и покупателей

свойствами (зерно, кофе, какао, сахар, нефть и нефтепродукты, цветные и

драгоценные металлы и др.);

– ценные бумаги;

– иностранная валюта.

В зависимости от предмета торгов различают товарные, фондовые (валютные) биржи и биржи труда.

Товарные биржи- это организованный рынок материальных, вещественных объектов: сырья, оборудования, зерна, металла и т.д. Такие биржи называют специализированными. Биржи, на которых представлены разнообразные товары, называются универсальными.

Биржа не является местом непосредственной купли-продажи, на ней лишь заключаются торговые сделки, контракты и на основе спроса и предложения формируются цены.

Фондовые биржи- это рынок ценных бумаг, главным образом, облигаций, на котором заключаются сделки об их купле-продаже с установлением цены. Торговля ценными бумагами ведется по принципу аукционной продажи, когда ценные бумаги приобретает тот, кто предложил наибольшую цену.

На валютной бирже происходит торговля крупными партиями валюты. Валютные биржи могут входить в состав фондовых.

На фондовых биржах устанавливается рыночная цена, т.е. биржевой курс (котировка) ценных бумаг, определяемый отношением рыночной цены к номинальной стоимости акции, облигации.

Биржи труда специализируются на организации процессов купли-продажи рабочей силы как специфического товара. Они выступают посредником между нанимателями и нанимающимися. Их функции: учет безработных и вакансий на предприятиях, оказание материальной помощи безработным, организация переподготовки и повышения квалификации работников.

Биржи организуются в формах государственных и частных, но чаще всего биржа — это акционерное общество. Доход биржи образуется за счет процента от стоимости продаж товаров, валюты, ценных бумаг, дохода от продажи брокерских мест и учредительских взносов.

В биржевой практике различают несколько типов сделок.

• Форвардная сделка — это сделка с реальным товаром, когда продавец должен иметь товар в наличии и предъявить его к поставке в срок, обозначенный в контракте.

• Фьючерсная сделка — это сделка с товарами, которых в момент заключения сделок в наличии нет. Фактически покупается не товар, а право на товар.

• Опцион — это получаемое за плату (премию) право на приобретение товара или ценных бумаг по установленной цене. Эти права могут перепродаваться, что дает их держателям возможность получать спекулятивный доход при продаже прав в то время, когда цены на обусловленные товары или ценные бумаги повысились.

• Хеджирование (от англ. hedge — ограждать, страховать) преследует цель обеспечить страхование от возможных потерь из-за резкого колебания цен. Сущность хеджирования состоит в том, что одновременно заключаются две сделки: сделка на немедленную поставку товара и контрсделка на продажу такой же партии товара через определенный срок. Цель состоит в том, чтобы компенсировать возможные потери от повышения цены при продаже товаров с немедленной поставкой за счет покупки на указанный срок. И, наоборот, продажа товара на срок компенсирует потери от понижения цены при покупке товара на условиях немедленной поставки. Основными действующими лицами на бирже являются: брокер, маклер, дилер, «бык», «медведь».

• Брокер (от англ. broker — комиссионер) — посредник между продавцами и покупателями, выступающий от имени и по поручению своих клиентов и представляющий их интересы. Брокеры имеют право осуществлять за счет своих клиентов все виды сделок: форвардные, фьючерсные, опцион и хеджирование. В роли брокеров могут выступать отдельные лица, брокерские конторы и даже целые брокерские фирмы.

• Маклер (нем. makler) — это участник биржевых торгов, фиксирующий заключение сделок между членами биржи и получающий за это от них вознаграждение — куртаж. Часто маклеры являются служащими той биржи, на которой они опосредствуют заключение сделок.

• Дилер (англ. dealer) — физическое или юридическое лицо, торгующее товарами или ценными бумагами от своего имени и за свой счет. Прибыль дилера складывается из разницы между ценой покупки и ценой перепродажи.

• «Бык» — это участник торгов, играющий на повышении цен товаров: скупает товар в данный момент в расчете позднее продать его по более высокой цене.

• «Медведь» — участник торгов, играющий на понижении цен.

Биржа во всех ее формах, с одной стороны, входит в инфраструктуру рыночной экономики, с другой — является самостоятельной формой предпринимательства.[2, c.150]

1.3 Виды операции на фондовых биржах

Под биржевой операцией понимается сделка купли-продажи с допущенными на биржу ценностями, заключенная между участниками биржевой торговли в биржевом помещении в установленное время.

Все биржевые операции можно разделить на два типа: кассовые сделки и сделки на срок.

Кассовая сделка характеризуется тем, что она заключается на имеющиеся у продавца в наличии ценные бумаги. Расчет же по кассовым сделкам, то есть поставка ценных бумаг продавцом покупателю и оплата их покупателем, осуществляется в ближайшие после заключения сделки дни.

Главной характеристикой сделки на срок является то, что исполнение продавцом и покупателем своих обязательств должно быть осуществлено в какой-то определенный момент в будущем. В момент же заключения сделки у продавца может не быть продаваемых фондовых ценностей, а продавец может не иметь денег для их оплаты.

Сделки на срок обычно называются “фьючерсными” сделками. Обычно при заключении фьючерсной сделки фиксируется не только количество, но и курс ценных бумаг, хотя бывают случаи, когда курс ценных бумаг устанавливается на основе их котировки на бирже в день исполнения сделки. Что касается срока исполнения фьючерсной сделки, то ценные бумаги могут быть переданы в определенный день, указанный при заключении сделки, либо передаваться постепенно по извещению продавца до указанной последней даты.

Участники фьючерсной сделки вносят гарантийные взносы, которые служат финансовым обеспечением сделки и предназначены для того, чтобы возместить потери одного участника сделки другому из-за невозможности выполнения сделки. Если одна из сторон нарушает соглашение, то другая получает определенную компенсацию из внесенного залога. Размер гарантийного взноса устанавливается биржей и зависит от конъюнктуры – при неустойчивости рынка взнос больше и наоборот. Обычно размер гарантийного взноса колеблется в пределах 5 – 20% от курсовой стоимости

ценных бумаг (суммы сделки).

Существует фьючерсные сделки с опционом. Она характеризуется тем, что покупатель (продавец) платит продавцу (покупателю) определенную сумму денег и приобретает право на то, чтобы в течение определенного периода времени купить (продать) определенное количество ценных бумаг по установленной цене. Иными словами, один из участников сделки приобретает опцион на покупку или опцион на продажу.

Если опцион приобретает продавец, то он будет стремиться реализовать свое право в том случае, если биржевой курс ценных бумаг опустится ниже цены, зафиксированной при заключении сделки.

Покупатель опциона на покупку (как и покупатель во фьючерсной сделке) рассчитывает на повышение курса ценных бумаг, в то время как держатель опциона на продажу (как и продавец во фьючерсной сделке) рассчитывает на то, что произойдет понижение курса ценных бумаг. Каждый участник руководствуется своими соображениями и надеется получить прибыль, однако выиграть, разумеется, может только один из участников сделки.

Стеллажными называются такие сделки, в которых не определено, кто в сделке будет продавцом, а кто – покупателем. Один из участников сделки, уплатив определенное вознаграждение другому, приобретает опцион, который дает ему право в период действия опциона по своему выбору купить или продать определенное количество ценных бумаг.

Фьючерсные контракты – это несколько особый вид фьючерсных сделок. Сходство между фьючерсной сделкой и фьючерсным контрактом состоит в том, что продавец и покупатель и в том, и в другом случае принимают на себя обязательство продать или купить определенное количество ценных бумаг по установленной цене в обусловленное время в будущем. Различия же между фьючерсной сделкой и фьючерсным контрактом заключаются в следующем.

1. Во фьючерсной сделке количество ценных бумаг определяется по соглашению между продавцом и покупателем, в то время как во фьючерсном контракте количество ценных бумаг является строго определенным. Все контракты являются одинаковыми по размеру.

2. Срок исполнения сделки определяется по соглашению между продавцом и покупателем, в контракте срок исполнения является строго фиксированной величиной (например, 30 дней со дня продажи).

3. Курс ценных бумаг при заключении сделки определяется частным образом между продавцом и покупателем, а цена контракта определяется на открытом аукционном торге на бирже.[7,c.10]

Помимо рассмотренных биржевых операций в настоящее время проводятся также операции с биржевыми индексами акций.

Индексы являются обобщающим показателем динамики курсов ценных бумаг, которые рассчитываются биржами или специализированными фирмами. Индексы дают возможность проанализировать состояние фондового рынка в прошлые периоды времени, выявить определенные тенденции, на основе которых могут быть сделаны прогнозы на будущее. На основе биржевых индексов можно судить также о состоянии экономики всей страны. Инвесторам биржевые индексы позволяют оценить состояние собственного портфеля ценных бумаг.

С индексами заключаются следующие сделки: опционы на биржевые индексы, фьючерсы на биржевые индексы, опционы по фьючерсным контрактам на биржевые индексы.

2. Формирование биржевого курса на рынке ценных бумаг

2.1 Этапы развития рынка ценных бумаг в России

В периодизации развития рынка ценных бумаг в России можно выделить следующие этапы.

В XVIII—XIX веках и начале XX века в России активно использовались долговые расписки, облигации и казначейские обязательства. В начале XVIII века была учреждена первая биржа в Санкт-Петербурге. В дореволюционной России в каждой губернии были в обращении различные ценные бумаги. Особое распространение получили векселя, облигации, расписки казначейских домов, ценные бумаги акционерных обществ (например, облигации государственного займа, облигации общества Юго- Западных железных дорог).

В годы НЭПа существовал весь спектр разнообразных ценных бумаг, активно работали биржи. В период правления И.В.Сталина в стране добровольно-принудительно размещались облигации государственного сберегательного займа. Имели место факты, когда эти облигации выдавались и в счет заработной платы. Показательно, что сохранившиеся облигации были погашены через 35—40 лет.

В 1990— 1991 гг. началось возрождение рынка ценных бумаг в России. Появляются акции трудовых коллективов. Начинается разработка нормативно-правовой базы фондового рынка.

В 1992 г. Верховный Совет РФ принял "Государственную программу приватизации государственных и муниципальных предприятий в Российской Федерации на 1992 г.", были разработаны законодательные основы реализации этой программы и осуществлены первые шаги по ее выполнению. С принятием данной программы в России была совершена тихая экономическая революция, в результате которой произошла смена одного общественного строя другим.

Летом 1994 г. начался массовый выпуск государственных ценных бумаг. Правительство под давлением внешних кредиторов пересмотрело отношение к традиционным, эмиссионным источникам финансирования государственного бюджета. Путем продажи государственных ценных бумаг в бюджет привлекалось несколько десятков триллионов неденоминированных рублей ежегодно. В целом это имело важное значение для сокращения бюджетного дефицита за счет внутренних безинфляционных заимствований. Однако это уменьшило необходимость интенсивного развития производства, что вызвало снижение объема и темпов роста валового национального продукта. Кроме того, увеличение государственного долга впоследствии привело к росту нагрузки на бюджет из-за необходимости выплаты процентов по ранее сделанным заимствованиям и погашения государственных ценных бумаг.

В 1995—1996 гг. получило развитие государственное регулирование рынка ценных бумаг. В этот период были приняты фундаментальные нормативно-правовые акты. Вступили в силу Гражданский кодекс РФ, Федеральные законы "Об акционерных обществах", "О рынке ценных бумаг" и др. К началу 1996 г. значительных масштабов достигла практика использования государством финансовых инструментов рынка ценных бумаг по следующим направлениям:

- выпуск государственных ценных бумаг в целях финансирования дефицита государственного бюджета — государственных краткосрочных обязательств (ГКО), облигаций федерального займа (ОФЗ), облигаций государственного сберегательного займа (ОГСЗ);

- реструктуризация внутреннего валютного долга — выпуск облигаций внутреннего валютного займа;

- связывание части свободных денежных средств на основе денежной приватизации.

С 1997 г. развития рынка ценных бумаг характеризуется внутренней политической нестабильностью, бюджетным кризисом, проблемами со сбором налогов, чрезмерными надеждами на иностранные инвестиции. В результате имеет место падение курса рубля, увеличение доходности государственных долговых обязательств, потери государственного бюджета, угроза экономической катастрофы.

После августовского кризиса 1998 г., несмотря на угрожающую ситуацию, российский рынок акций не прекратил существования, хотя цены акций в считанные дни снизились в 3—5 раз по сравнению с июнем 1998 г. и в 10—15 раз по сравнению с октябрем 1997 г. Ключевыми задачами нового этапа развития фондового рынка России являются создание условий для привлечения инвестиций в реальный сектор экономики и защита прав инвесторов. Решительные и согласованные действия государственных органов должны способствовать как росту портфельных инвестиций, так и стратегическому вложению капитала институциональными инвесторами.[13, c.13]

2.2 Виды ценных бумаг

Ценные бумаги представляют собой денежные документы, удостоверяющие имущественные права владельца документа или отно-. шения займа. Кроме того, это инструмент привлечения денежных средств, объект вложения финансовых ресурсов. Обращение ценных бумаг - сфера таких видов деятельности, как брокерская, депозитарная, регистраторская, трастовая, клиринговая и консультационная.

Ценные бумаги как объекты гражданских прав имеют свободный характер перехода от одного лица к другому в порядке универсального правопреемства и не ограничены в обороте. Они могут быть документарными и бездокументарными. Ценные бумаги выступают как экономическая и юридическая категории. Они делятся на два больших класса - основные и производные.

Основные ценные бумаги - это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (обычно на товар, деньги, капитал, имущество, различного рода ресурсы и др.). Производные ценные бумаги - это бездокументарные формы выражения имущественного права (обязательства), возникающего в связи с изменением цены базисного актива, т.е. актива, лежащего в основе данной ценной бумаги. В качестве базисных активов могут рассматриваться товары (зерно, мясо, нефть, золото и т.д.), основные ценные бумаги (акции и облигации) и т.п. К производным ценным бумагам относятся фьючерсные контракты (товарные, валютные, процентные, индексные и -др.) и свободно обращающиеся опционы.

Классификация ценных бумаг - это деление ценных бумаг на виды по определенным признакам. Под видом ценных бумаг понимают совокупность, для которой все существенные признаки являются общими, одинаковыми. Классификация видов ценных бумаг - это деление видов ценных бумаг на подвиды, которые, в свою очередь, могут подразделяться на более мелкие подвиды. Например, облигация - один из видов ценных бумаг. Облигация может быть купонной и бескупонной. Бескупонная облигация может быть выигрышной и дисконтной.[10,c.19]

По основным характеристикам (признакам) ценные бумаги можно классифицировать следующим образом. Каждая группа ценных бумаг включает их подвиды. Это деление обусловлено особенностями фондового рынка и законодательства той или иной страны.

Как юридическая категория ценные бумаги определяют следующие права:

• владение ценной бумагой;

• удостоверение имущественных и обязательственных прав;

• право управления;

• удостоверение передачи или получения собственности.

Таблица 1.

Классификация ценных бумаг

| Классификационный признак |

Виды ценных бумаг |

| Срок существования |

Срочные - ценные бумаги, имеющие установленный срок существования (долго-, средне- и краткосрочные)

Бессрочные - ценные бумаги, существующие вечно

|

| Происхождение |

Первичные - ценные бумаги, основанные на активах, в число которых не входят сами ценные бумаги (акции, облигации, векселя, закладные и др.)

Вторичные - ценные бумаги, выпускаемые на основе первичных ценных бумаг; это ценные бумаги на сами ценные бумаги (варранты на ценные бумаги, депозитарные расписки и ДР-)

|

| Формы существования |

Бумажные, или документарные

Безбумажные, или бездокументарные

|

| Национальная принадлежность |

Отечественные

Иностранные

|

| Тип использования |

Инвестиционные, или капитальные - ценные бумаги, являющиеся объектом вложения капитала (акции, облигации, фьючерсные контракты и др.)

Неинвестиционные - ценные бумаги, которые обслуживают денежные расчеты на товарных или других рынках (векселя, чеки, коносаменты)

|

| Порядок владения |

Предъявительские - ценные бумаги, которые не фиксируют имени их владельца, и их обращение осуществляется путем простой передачи от одного лица к другому

Именные - ценные бумаги, содержащие имя их владельца и, кроме того, регистрируемые в специальном реестре

Ордерные - именные ценные бумаги, передаваемые другому лицу путем совершения на них передаточной надписи (индоссамента)

|

| Форма выпуска |

Эмиссионные - ценные бумаги, выпускаемые обычно крупными сериями, в больших количествах, и внутри каждой серии все ценные бумаги абсолютно идентичны (акции и облигации)

Неэмиссионные - ценные бумаги, выпускае-мые поштучно или небольшими сериями

|

| Форма собственности |

Государственные

Негосударственные - ценные бумаги, которые выпускаются в обращение корпорациями (компаниями, банками, организациями) и даже частными лицами

|

| Характер обращяемости |

Рыночные, или свободно обращающиеся

Нерыночные (обращение ценных бумаг может быть ограничено, и ценную бумагу нельзя продать никому кроме ее эмитента и через .оговоренный срок)

|

| Уровень риска |

Безрисковые и малорисковые

Рисковые

|

| Наличие дохода |

Доходные

Бездоходные

|

| Форма вложения средств |

Долговые - ценные бумаги, обычно имеющие фиксированную процентную ставку и являющиеся обязательством выплатить сумму долга на определенную дату в будущем (облигации, банковские сертификаты, векселя и др.)

Владельческие долевые - ценные бумаги, дающие право собственности на соответствующие активы (акции, варранты, коносаменты и др.)

|

| Экономическая сущность (вид прав) |

Акции

Облигации

Векселя и др.

|

Ценные бумаги как экономическая категория имеют определенные свойства и характеристики: ликвидность, доходность, курс, надежность, наличие самостоятельного оборота, потенциал прироста курсовой стоимости.

Ценные бумаги можно классифицировать также по следующим признакам: 1) по эмитентам (государственные, частные и смешанные); 2) по степени защиты (высококлассные и низкоклассные); 3) по форме выпуска (документарные и бездокументарные); 4) по сроку действия (срочные и бессрочные); 5) по виду (именные и на предъявителя); 6) по объему 'предоставленных прав (с правом собственности, с правом управления и с правом кредитования); 7) по территории обращения (муниципальные, государственные, иностранные и общероссийские); 8) по форме получения дохода (с постоянным доходом и с точечным доходом); 9) по возможности обмена (конвертируемые и неконвертируемые).

Различают следующие виды ценных бумаг: долевые бумаги (акции), долговые обязательства (облигации, сертификаты, векселя) и производные ценные бумаги (опционы, финансовые фьючерсы, варранты и др.). Их принято называть ценными бумагами потому, что они обладают правом требования или участия в формировании дохода на первоначально вложенный капитал и в связи с этим являются как бы отражением реальных активов, их заместителями. Виды ценных бумаг представлены на рисунке 1.

ЦЕННЫЕ БУМАГИ ЦЕННЫЕ БУМАГИ

ДОЛЕВЫЕ ДОЛГОВЫЕ ПРОИЗВОДНЫЕ ДОЛЕВЫЕ ДОЛГОВЫЕ ПРОИЗВОДНЫЕ

БУМАГИ ОБЯЗАТЕЛЬСТВА БУМАГИ

АКЦИИ ОБЛИГАЦИИ ОПЦИОНЫ АКЦИИ ОБЛИГАЦИИ ОПЦИОНЫ

СЕРТИФИКАТЫ ФИНАНСОВЫЕ СЕРТИФИКАТЫ ФИНАНСОВЫЕ

ФЬЮЧЕРСЫ ФЬЮЧЕРСЫ

ВЕКСЕЛЯ ВАРРАНТЫ

Рис.1. Виды ценных бумаг

В принятом Государственной Думой РФ 24.05.95г. Законе РФ "О рынке ценных бумаг" впервые в России вводится понятие "эмиссионная ценная бумага".

Под эмиссионной ценной бумагой понимается любая ценная бумага, которая:

- размещается выпусками;

- имеет равные объемы и сроки осуществления прав внутри одного выпуска вне зависимости от времени её приобретения;

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законодательством формы и порядка.

Развитие фондового рынка породило специфические операции с ценными бумагами: эмиссию, первичное размещение, листинг, котировку, сделки купли-продажи на вторичном рынке, хранение, формирование и управление портфелем ценных бумаг, маржевые сделки и др.

2.3 Формирование биржевого курса ценных бумаг

На курс ценных бумаг неоднозначно и противоречиво влияет значительное количество факторов. Теория пока не разрешила эту проблему. Тем не менее условно можно выделить такие группы факторов, которые определяют курс ценных бумаг как чисто субъективные, объективные, спекулятивные.

Среди субъективных факторов можно выделить две подгруппы:

• факторы, действующие на уровне отдельного выпуска акций и облигаций, т.е. на микроуровне

• факторы, действующие на уровне группы выпусков или на всем фондовом рынке, т.е на макроуровне.

Субъективные факторы, влияющие на курсы акций, неоднородны по своему характеру, поскольку среди них есть:

• факторы, связанные с техническими аспектами функционирования фондового рынка. Технические аспекты функционирования фондовых рынков свидетельствуют о том, что важное значение для движения курсов акций имеют объем рынка ценных бумаг, масштабы деятельности биржевых посредников, техническая оснащенность фондовой торговли. В целом, чем больше объем фондового рынка и чем лучше его оснащенность (выше технологии организации торговли), тем ниже риск инвестиционной деятельности. Однако даже при большом доверии к биржевому механизму любые технические ошибки в котировках акций и сбой в системе могут привести к непредсказуемым результатам, не имеющим ничего общего с реальным положением дел в экономике и на фондовом рынке;

• факторы, связанные с применяемой методикой анализа ценных бумаг и прогнозированием их динамики. Используемая методика анализа ценных бумаг и прогнозирования их динамики влияет на курс ценных бумаг тем, что в каждый данный момент курсы акций и облигаций определяются реальным положением дел в компании (фирме) и экономике в целом, а также ожиданиями изменения курса. В этой связи огромное внимание инвесторами уделяется анализу и прогнозированию котировок, поскольку в условиях существования различных школ анализа (”фундаментальный” и “технический”) и множества теорий биржевой игры появляется большое количество рецептов инвестиционной деятельности. Но ни одна из теорий не может дать точного ответа на вопрос о том, каким будет курс ценных бумаг завтра, послезавтра, через месяц и т.д. Тем не менее инвесторы в надежде оказаться в выигрыше постоянно пытаются отыскать такой ответ, в том числе и путем использования разных методик;

• факторы, отражающие позиции и мнения отдельных лиц. Точка зрения отдельных лиц (личностный фактор) воздействует на курс ценных бумаг через:

— склонность отдельных биржевиков и инвестиционных дельцов к использованию конфиденциальной информации, что может вести к субъективному повышению или понижению курсов ценных бумаг;

— заявления финансовых деятелей, пользующихся доверием у инвесторов;

— наличие в дирекции или правлении той или иной компании (фирмы) какого-либо лица, имеющего большой авторитет или известного как изворотливого дельца и махинатора и т.п.

Объективные факторы также действуют на микро- и макроуровне. Объективные факторы, действующие на микроуровне, сводятся по сути дела к параметрам состояния действительного капитала, лежащего в основе конкретного выпуска ценных бумаг. В данном случае во внимание принимается:

• финансовое состояние и солидность фирмы-эмитента (этот параметр влияет в первую очередь на степень риска вложений, поскольку чем лучше финансовое состояние фирмы, тем “безопаснее” инвестирование в ее ценные бумаги);

• величина фирмы (этот параметр влияет главным образом на ликвидность ценных бумаг, поскольку чем больше их в обращении, тем, как правило, выше их ликвидность);а текущая прибыль компании, которая определяет величину дивидендов;

• перспективность отрасли, в которой действует конкретная фирма (в отраслях высоких технологий и других перспективных отраслях возникает своеобразный “отложенный спрос” на дивиденды, поскольку инвесторы ориентируются не на величину дивидендных выплат, а на ожидаемый в перспективе прирост цены акций, т.е. на выигрыш от курсовой разницы);

• специфические условия деятельности каждой фирмы. Объективные факторы, действующие на макроуровне, состоят

из факторов, характеризующих общее состояние экономики страны (в некоторых случаях — мировой экономики) и должны отражать:

• устойчивость, сбалансированность и перспективу роста экономики, надежность финансовой системы (степень риска вложений);

• размеры денежных накоплений и сбережений, величину государственного долга (ставку ссудного процента);

• конъюнктуру товарных рынков, рынков золота, недвижимости и т.п. (сопоставление с альтернативными сферами приложения средств);

• темпы экономического роста, инфляции (доходность);

• масштабы производства акционерных предприятий, степень использования ими ценных бумаг для привлечения средств (ликвидность);

• межгосударственные переливы капиталов, состояние платежных балансов и валютной системы (весь комплекс параметров);

• государственное регулирование экономики.

Таким образом, важное значение для курсов ценных бумаг имеет комплекс факторов, характеризующих состояние действительного капитала компании, капитальных ресурсов страны, капитальных ресурсов мировой экономики. Однако следует учитывать, что фондовый рынок представляет собой сектор фиктивного капитала. Поэтому влияние специфических условий рынка ценных бумаг иногда оказывается более мощным, чем действие объективных факторов. Так, в США в 80-х гг. XX столетия рост курсов акций настолько опережал рост реального капитала, что к концу десятилетия размеры фиктивного капитала не имели ничего общего с объемом действительного капитала, лежащего в его основе, т.е. существенное значение для цены фондовых бумаг имеют особые биржевые факторы: спекулятивные и субъективные.

Спекулятивные факторы занимают особое, промежуточное место в ряду объективных и субъективных факторов, поскольку спекуляция не связана напрямую с состоянием действительного капитала, и поэтому ее нельзя отнести к объективным факторам. Для рынка ценных бумаг спекуляция является такой же объективной и важной формой операции, как обычная торговля для рынка товаров.

Биржевая спекуляция сама по себе создает базу для своего дальнейшего развития в силу того, что ценообразующие факторы, зависящие от воспроизводственного процесса, могут не проявляться в курсе данной ценной бумаги, если спекулянты активно используют ее для своих операций. Специфика воздействия спекулятивных факторов на курсы ценных бумаг состоит в том, что они смещают комплекс ценообразующих факторов с объективных условий воспроизводственного процесса в сторону процесса ожиданий. Иными словами, из-за наличия на фондовых рынках большого объема спекулятивных капиталов биржевой курс определяется уже не просто состоянием действительного капитала, а в значительной мере ожиданиями изменения курса. При этом первостепенное значение имеет не размер дивиденда и процента, а возможность выигрыша на курсовой разнице.

В числе спекулятивных факторов можно выделить:

• объем “программной” торговли, в основе которой лежит получение прибылей от разницы между изменениями курсов акций и ценами контрактов на них. Это привносит элемент дополнительной неустойчивости в биржевую торговлю. Влияние “программной” торговли может быть настолько сильным, что оно способно с лихвой перекрыть действие всех объективных факторов. Так обстояло дело в США в октябре 1987 г. и отчасти в октябре 1989 г., когда реальное положение в экономике не внушало опасений, а некоторое снижение курсов акций, благодаря всплеску компьютерной спекулятивной торговли, могло перерасти в сильный биржевой кризис или даже крах;

• состояние “суммарной короткой позиции” на фондовом рынке, характеризующей общий объем проданных на срок акций. Если этот показатель очень высок, то это означает, что большое количество инвесторов одновременно играют на понижение курсов. Рынок ценных бумаг может быстро среагировать, и в таком случае воздействие спекулятивного фактора также может оказать гораздо большее влияние, чем реальные условия;

• скупка корпорациями своих акций, свидетельствующая либо об их стремлении поправить свое финансовое положение (особенно перед лицом возможного поглощения), либо о намерении контролирующей группы укрепить свое положение в компании. В любом случае этот фактор может существенно повлиять на курс акций;

• махинации с отдельными выпусками акций, играющие большую роль в их динамике.

Факторы, влияющие на курсы акций, имеют разную направленность. Количественной оценке влияние этих факторов не поддается. Чисто механически его можно свести к ограниченному набору таких результирующих переменных, как доходность (дивиденды для акций и процент для облигаций), степень риска вложений, ликвидность, соотношение с альтернативными сферами вложения капитала. Однако даже в условиях государственного регулирования экономики в целом и биржевых операций в частности курсы акций по-прежнему остаются результирующим параметром воздействия многих не поддающихся количественной оценке факторов. В лучшем случае на основе их анализа можно установить лишь тенденции в динамике цен фондовых бумаг.

3.Внесенные изменения и дополнения в Федеральный закон

«О рынке ценных бумаг»

3.1 Совершенствование законодательства о рынке ценных бумаг

Необходимость совершенствования законодательства о рынке ценных бумаг назрела давно. Принятие в 1996 г. Федерального закона "О рынке ценных бумаг" имело важное значение, поскольку позволило упорядочить операции с ценными бумагами, исключить из объектов фондового рынка так называемые суррогаты ценных бумаг, а также хотя бы в некоторой степени защитить интересы инвесторов на фондовом рынке. Но Закон был не без недостатков.

И вот 28 декабря 2002 г. Президент РФ подписал Федеральный закон "О внесении изменений и дополнений в Федеральный закон "О рынке ценных бумаг" и о внесении дополнения в Федеральный закон "О некоммерческих организациях", устанавливающий принципиально новый подход к правовому регулированию фондового рынка в России.

Прежде всего следует обратить внимание на изменение предмета регулирования Закона "О рынке ценных бумаг". Согласно предыдущей редакции предметом регулирования этого Закона были отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента, а также особенности создания и деятельности профессиональных участников рынка ценных бумаг. К неэмиссионным ценным бумагам относятся векселя, чеки, депозитные и сберегательные сертификаты и др. Такой подход нельзя было признать правильным, поскольку хозяйствующие субъекты, в том числе профессиональные участники рынка ценных бумаг, совершали операции с этими бумагами. Статья 14 Закона в предыдущей редакции давала право фондовой бирже допускать к обращению на ней не только эмиссионные ценные бумаги, но и иные финансовые инструменты. При этом формально обращение неэмиссионных ценных бумаг под действие Закона "О рынке ценных бумаг" не подпадало.

С внесением изменений в него указанный пробел ликвидирован, и отношения, возникающие при обращении неэмиссионных ценных бумаг в случаях, предусмотренных федеральными законами, также составляют предмет регулирования этого Закона.

В предыдущей редакции Закона в качестве эмиссионных ценных бумаг упоминались только акции и облигации, хотя перечень эмиссионных ценных бумаг не был исчерпывающим. Новая редакция Закона в числе эмиссионных называет такую ценную бумагу, как опцион эмитента, и содержит его определение. Опцион эмитента - это эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Опцион эмитента является именной ценной бумагой.

Опцион - это разновидность производных ценных бумаг, широко применяющихся в мировой практике. При покупке такой ценной бумаги приобретается не титул собственности на ценные бумаги (в частности, на акции), а только право на его приобретение. При этом продавец опциона - владелец ценных бумаг - получает стоимость опциона, сохраняя на определенное время контроль над своими ценными бумагами, а владелец опциона может получить доход, если рыночная стоимость ценных бумаг превысит ту, что зафиксирована в самом опционе.

Российское законодательство не содержало норм, четко определяющих, что такое опцион, но тем не менее допускало его обращение на рынке ценных бумаг. Указом Президента РФ от 4 ноября 1994 г. N 2063 "О мерах по государственному регулированию рынка ценных бумаг в РФ" было установлено, что впредь до принятия федерального закона, устанавливающего требования, предъявляемые к ценным бумагам, к публичному размещению с соблюдением предусмотренных законодательством РФ требований наравне с акциями, облигациями и иными ценными бумагами допускаются опционы на ценные бумаги. Федеральный закон "О рынке ценных бумаг" был принят в 1996 г., но об опционах в нем даже не упоминалось. При этом они выпускались в обращение и были объектом сделок на фондовом рынке, участники которого в этом вопросе руководствовались в основном актами ФКЦБ РФ. В качестве примера можно привести Постановление ФКЦБ РФ от 27 апреля 2001 г. N 9, которым было утверждено Положение о требованиях к операциям, связанным с совершением срочных сделок на рынке ценных бумаг. В соответствии с п. 1.3 указанного Положения опционы могут быть финансовым инструментом (базисным активом) срочных сделок на фондовом рынке наравне с эмиссионными ценными бумагами.

Таким образом, закрепив понятие опциона эмитента в Законе "О рынке ценных бумаг", законодатель устранил несоответствие между актами различного уровня, регулирующими рынок ценных бумаг. А для того чтобы свести к минимуму возможные злоупотребления при выпуске и размещении опционов, Закон требует применять к ним правила размещения ценных бумаг, конвертируемых в акции.

Отредактировано определение облигации. В соответствии с ч. 3 ст. 2 Закона "О рынке ценных бумаг" под облигацией понимается эмиссионная ценная бумага, закрепляющая права ее владельца (а не держателя, как было ранее) на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт. На рынке ценных бумаг могут обращаться облигации, обеспеченные банковской, государственной или муниципальной гарантией, поручительством , залогом.

3.2 Изменение правового положения участников фондовых бирж

Серьезные изменения коснулись правового положения профессиональных участников фондового рынка. Согласно новым правилам профессиональными участниками рынка ценных бумаг могут быть только юридические лица.

Законом введен новый институт - финансовый консультант на рынке ценных бумаг. Финансовым консультантом на рынке ценных бумаг может быть юридическое лицо, имеющее лицензию на осуществление брокерской и/или дилерской деятельности на рынке ценных бумаг, оказывающее эмитенту услуги по подготовке проспекта ценных бумаг.

Претерпело существенные изменения правовое регулирование брокерской деятельности. Таковой в настоящее время признается деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентом.

Теперь отношения брокера с клиентом могут быть основаны не только на договоре поручения или комиссии, как раньше, а на любом возмездном договоре. Причем нельзя не отметить особое указание законодателя на возмездный характер отношений между брокером и его клиентом.

Пожалуй, впервые получил признание российского законодателя так называемый андеррайтинг, т.е. гарантия размещения ценных бумаг. На первичном рынке ценных бумаг основная операция - размещение эмитентом нового выпуска своих ценных бумаг. Зачастую эмитент, не имея возможности, да и не желая прилагать усилия для продажи максимально возможного количества ценных бумаг, прибегает к услугам посредника - профессионального участника фондового рынка, который на основании эмиссионного соглашения осуществляет покупку эмиссионных ценных бумаг у эмитента при их размещении и последующую перепродажу их инвесторам. Обычно именно брокеры выполняют функцию андеррайтера, но только теперь суть этой операции нашла отражение в определении брокерской деятельности в соответствии с Законом "О рынке ценных бумаг".

Брокеру ныне дано право предоставлять своему клиенту в заем денежные средства и/или ценные бумаги для совершения сделок купли-продажи ценных бумаг при условии предоставления клиентом обеспечения в виде ценных бумаг, принадлежащих клиенту и/или приобретаемых брокером по маржинальным сделкам. Маржинальные сделки - это сделки, совершаемые с использованием денежных средств и/или ценных бумаг, переданных брокером в заем. Такое определение маржинальных сделок закреплено в федеральном законе впервые. При этом брокер может взимать с клиента проценты по предоставляемым займам.

Важная поправка связана с требованиями к должностным лицам профессиональных участников фондового рынка. Функции единоличного исполнительного органа профессионального участника рынка ценных бумаг не могут осуществлять лица, которые уже выполняли такие функции или входили в состав коллегиального исполнительного органа ряда хозяйствующих субъектов в момент аннулирования (отзыва) у этих субъектов лицензии или в момент вынесения решения о применении процедур банкротства, если с момента такого аннулирования либо момента завершения процедур банкротства прошло менее трех лет. Установлены ограничения для лиц, имеющих судимость за преступления в сфере экономической деятельности или преступления против государственной власти.

Нельзя не обратить внимание на существенные изменения в правовом положении фондовой биржи. Если ранее фондовая биржа могла создаваться только в форме некоммерческого партнерства, то теперь она может создаваться еще и в форме акционерного общества (закрытого или открытого). При этом правило о том, что членами фондовой биржи могут быть только профессиональные участники рынка ценных бумаг, распространяется только на биржу, созданную в форме некоммерческого партнерства.

Изменились правила совмещения деятельности фондовой биржи с иными видами деятельности. Ранее фондовая биржа помимо деятельности по организации торговли на рынке ценных бумаг могла осуществлять лишь депозитарную деятельность и деятельность по определению взаимных обязательств. Теперь фондовая биржа может совмещать свои функции с деятельностью валютной биржи, товарной биржи, деятельностью по распространению информации, издательской деятельностью, а также с осуществлением деятельности по сдаче имущества в аренду. Из всех видов профессиональной деятельности на рынке ценных бумаг фондовая биржа имеет право осуществлять только клиринговую деятельность, связанную с осуществлением клиринга по операциям с ценными бумагами и инвестиционными паями паевых инвестиционных фондов.

В случае совмещения юридическим лицом деятельности валютной биржи и/или товарной биржи (деятельности по организации биржевой торговли) и/или клиринговой деятельности с деятельностью фондовой биржи для осуществления каждого из указанных видов деятельности должно быть создано отдельное структурное подразделение.

В соответствии с действующим законодательством к торгам на фондовой бирже могут быть допущены эмиссионные ценные бумаги, а также иные ценные бумаги, в том числе инвестиционные паи паевых инвестиционных фондов в процессе их выдачи и обращения.

Участниками торгов на фондовой бирже могут быть только брокеры, дилеры и управляющие. Иные лица могут совершать операции на фондовой бирже исключительно при посредничестве брокеров, являющихся участниками торгов.

Четко сформулированы требования к деятельности фондовой биржи. Она обязана утверждать правила допуска к участию в торгах, правила проведения торгов, в том числе правила совершения и регистрации сделок с ценными бумагами, а также меры, направленные на предотвращение манипулирования ценами и использования служебной информации.

Новым является возложение на фондовую биржу обязанности осуществлять постоянный контроль за совершаемыми на ней сделками в целях выявления случаев использования служебной информации, манипулирования ценами и за соблюдением участниками торгов и эмитентами, ценные бумаги которых включены в котировальные списки, требований законодательства РФ о ценных бумагах и нормативных правовых актов федерального органа исполнительной власти по рынку ценных бумаг. Кроме того, Закон обязывает участников торгов предоставлять фондовой бирже по ее требованию информацию, необходимую для осуществления ею контроля в соответствии с правилами проведения торгов на фондовой бирже.

Изменен порядок выпуска и обращения эмиссионных ценных бумаг. Процедура эмиссии дополнена новым этапом - утверждением решения о выпуске ценных бумаг. Он следует непосредственно после принятия эмитентом решения о размещении ценных бумаг.

Государственная регистрация выпуска ценных бумаг сопровождается регистрацией их проспекта теперь только в одном случае - если ценные бумаги размещаются путем открытой подписки или путем закрытой подписки среди круга лиц, число которых превышает 500. Объем эмиссии, согласно ныне действующему законодательству, не имеет значения.

Если государственная регистрация выпуска ценных бумаг сопровождается регистрацией их проспекта, каждый этап процедуры эмиссии ценных бумаг сопровождается раскрытием информации. Обязанность обеспечить доступ к информации, содержащейся в проспекте ценных бумаг, любым заинтересованным лицам независимо от целей получения этой информации лежит на эмитенте. Он должен опубликовать сообщение о государственной регистрации выпуска ценных бумаг в печатном органе массовой информации с тиражом не менее 10000 экземпляров в случае открытой подписки, а в случае закрытой подписки - с тиражом не менее 1000 экземпляров.

Очень важная новелла - установленное в Законе требование о подписании проспекта ценных бумаг лицом, осуществляющим функции единоличного исполнительного органа эмитента, его главным бухгалтером (или лицом, выполняющим его функции). Это означает, что указанные лица подтверждают достоверность и полноту всей информации, содержащейся в проспекте. Проспект ценных бумаг также должен быть подписан аудитором, а в случаях, предусмотренных нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг, - независимым оценщиком. В случае публичного размещения и/или публичного обращения эмиссионных ценных бумаг проспект эмиссии должен быть подписан финансовым консультантом на рынке ценных бумаг.

3.3

Проблемы мошенничества на российском рынке ценных бумаг

В настоящее время рынок ценных бумаг является одним из интенсивно развивающихся секторов экономики России. Сюда направлены крупные финансовые потоки, что неизбежно влечет за собой активизацию деятельности криминальных структур в данной отрасли.

Одним из видов мошенничества на рынке ценных бумаг являются рыночные манипуляции, схема которых заключается в извлечении прибыли за счет продажи ценных бумаг, спрос на которые был искусственно сформирован. Манипулятор, называясь осведомленным лицом и распространяя ложную информацию об эмитенте, создает повышенный спрос на определенные ценные бумаги, способствует повышению их цены. Затем осуществляет их продажу по завышенным ценам. После таких манипуляций цена на рынке возвращается к своему исходному уровню, а рядовые инвесторы оказываются в убытке. Данная схема может применяться и в обратном варианте с целью понижения котировок акций того или иного эмитента.

Российский рынок ценных бумаг остается незащищенным от подобного рода преступных посягательств в силу ряда причин: несовершенство российского законодательства; отсутствия у российских правоохранительных органов опыта и методик борьбы с такими преступлениями; отсутствие системы информирования общественности о совершенных преступлениях.

Наиболее ярким примером мошенничества может служить «эпоха пирамид». В середине 90-х годов около 1800 «пирамид» выманили у вкладчиков более 13 трлн. руб. Помощь государства — это все, на что могут рассчитывать обманутые люди. После того как руководители «пирамид» одурачили полстраны, Б. Ельцин издал известный указ, по которому обязал себя и государство выплатить компенсацию обманутым вкладчикам. Для этого был создан специальный фонд, который и выплатил 150 млн. рублей из государственного кармана.

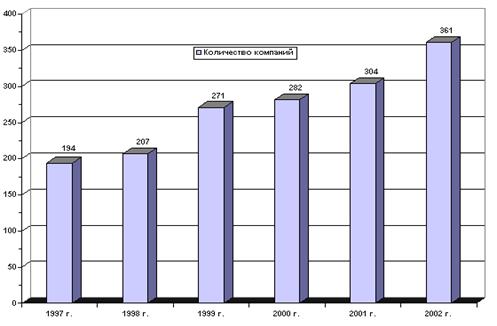

Рис.2Количество финансовых компаний, вкладчикам которых выплачивается компенсация

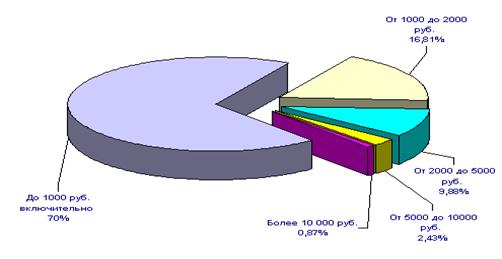

Рис.4Соотношение сумм вкладов в финансовые компании по вкладчикам, получившим компенсацию

Сложившийся в России рынок ценных бумаг в настоящее время в целом не соответствует потребностям развития экономики. Он имеет ярко выраженную спекулятивную направленность, незначительные объемы и лишь в отдельных случаях служит механизмом привлечения финансовых ресурсов. Физические лица - российские граждане почти полностью отстранены от рынка корпоративных бумаг. В последние 5-7 лет рынок ценных бумаг в значительной мере обслуживает интересы ограниченных групп, выкачивая деньги из реального сектора. Фондовый рынок практически не выполняет свою основную функцию по аккумуляции сбережений и превращению их в инвестиции.

Успех деятельности на фондовом рынке во многом зависит от оперативности получения финансовой информации. А в настоящее время на биржах России информация об эмитентах и их ценных бумагах раскрывается недостаточно полно. Эффективный фондовый рынок - это рынок перспективный в переработке информации. Информационная эффективность российского рынка ценных бумаг на три порядка ниже американского, и даже на порядок ниже украинского рынка.

В связи с этим остро стоит вопрос об инсайдерской информации. Разные степени доступа к той или иной информации у разных участников рынка нарушают баланс естественного спроса и предложения. Что приводит к разрушению всего рынка. Это отбивает охоту у неинформированных людей выходить на рынок, их отпугивает молва, что на рынке – одни жулики, которые что-то знают, кое-что разведали, но никому не рассказывают, а им, неинформированным, в конечном итоге придется оплатить все доходы мошенников.

Федеральная комиссия по рынку ценных бумаг старается перекрывать лазейки для манипулирования рынком. Подготовленный с участием экспертов комиссии проект закона об инсайдерской информации позволяет начинать уголовное преследование эмитентов или брокеров, заподозренных в утечке или использовании закрытой информации.

В настоящее время стоит вопрос об укрупнении российских бирж, создании такой системы, в которой все операций, происходящие через биржу, были бы безрисковые для клиентов. Ведь дальнейшие перспективы российского рынка ценных бумаг во многом зависят от степени развития фондовых бирж в нашей стране.

Заключение.

Фондовая биржа в системе экономических отношений представляет собой хозяйствующий субъект в форме некоммерческого партнерства, оказывающий услуги профессиональным участникам рынка ценных бумаг в качестве организатора торговли ценными бумагами.

Фондовая биржа позволяет обеспечить концентрацию спроса и предложения ценных бумаг, их сбалансированность на основе биржевого ценообразования, реально отражающего уровень эффективности функционирования акционерного капитала.

Фондовые биржи, возникшие в России за 1991-1992 гг., не заняли лидирующие позиции на отечественном рынке ценных бумаг. Большинство из этих бирж «тихо скончалось» уже в 1994-1995 гг. Фондовая биржа образца 90-х годов не превратилась в торговое, профессиональное и техническое ядро российского рынка ценных бумаг. Суждено ли занять этому институту финансового рынка в России подобающее ему место, покажет время.

Государство может выполнять активную роль на начальных и последующих этапах становления рынка ценных бумаг в стране. Этот рынок является настолько масштабным и рискованным для финансовой безопасности страны, предъявляет настолько высокие требования к инфраструктуре и ресурсам на его создание, что только усилия государства «сверху» могут запустить этот рынок в его цивилизованной и безопасной форме. По сути, здесь может быть разработана масштабная национальная программа создания рынка ценных бумаг в стране, адекватная национальным программам приватизации, структурных изменений в отраслях хозяйства.

Фондовая биржа не только торговый, но также исследовательский и информационный центр рынка ценных бумаг. Законодательства всех стран обязывают фондовые биржи заниматься исследованием процессов, происходящих на рынке ценных бумаг и информировать общественность, прежде всего эмитентов и инвесторов об их динамике и содержании.

Однако остро стоит вопрос об инсайдарской информации, доступ к которой имеют лишь ограниченный круг лиц, за плату продающих ее. Защита интересов инвесторов и эмитентов требует дальнейшего совершенствования нормативно-правовой базы российского рынка ценных бумаг.

Ослабление роли биржи, особенно в последние годы, не меняет ее значения в торговле ценными бумагами, поскольку сохраняется концентрация и централизация капитала на самой бирже, возрастает уровень компьютеризации ее операций, совершенствуются формы и методы сбора, доставки и обработки информации, осуществляется прямое государственное регулирование биржевых операций, нарастают тенденции интернационализации биржевых сделок.

В будущем необходимо повысить уровень организации фондовых бирж, создать прекрасно действующую систему защиты инвесторов от мошенничества, усовершенствовать государственное регулирование фондовой биржи, расширить связи с фондовыми биржами развитых стран.

Только при решении этих проблем российский фондовый рынок может стать тем, чем он является во всем цивилизованном мире, - инструментом для перелива капитала из финансовой сферы в промышленную.

Список используемой литературы:

1. Федеральный закон от 22.04.1996г. № 39-ФЗ « О рынке ценных бумаг»- КонсультантПлюс.

2. Федеральный закон от 28.12.2002г. № 185-ФЗ « О внесении и дополнении в ФЗ « О рынке ценных бумаг» и о внесении дополнения в ФЗ « О некоммерческих организаций»- КонсультантПлюс.

3. Агапова Т.А., Серегина С.Ф. Макроэкономика- М.: Дело и сервис, 2002.-380с.

4. Гукасьян Г.М. Экономическая теория- СПБ.: Питер, 2008.-150с.

5. Килячков А.А., Чалдаева Л.А.Рынок ценных бумаг и биржевое дело- М.: ЮристЪ, 2002.-704с.

6. Лялин В.А., Воробьев П.В.Ценные бумаги и фондовые биржи- М.: ФилинЪ, 2000.-60с.

7. Маренков Н.Л. Российский рынок ценных бумаг и биржевое дело- М.: УРСС, 2000.-10с.

8. Миркин Я.М.Ценные бумаги и фондовые биржи- М.: Перспектива, 2003.-15с.

9. Шарп У.Ф.Инвестиции- М.: ИНФА, 2006.-30с.

10. Рынок ценных бумаг/ под.ред. Галанова В.А., Басова А.И.-М.: Финансы и статистика, 2006.-19с.

11. Рынок валютный и ценных бумаг/ под.ред. Баринов Э.А.-М.: Экзамен, 2001.-608с.

12. Ценные бумаги: Учебник / Под ред. В.И. Колесникова, В.С. Торкановского– М.: Финансы и статистика, 2002.- 448с.

13. Горегляд В., Войтенко Л. Каким быть фондовому рынку России // Финансовый бизнес.-2001.-№2.-с.13-20

14. Зенькович Е. Взаимодействие государственных и саморегулируемых органов в сфере контроля на рынке ценных бумаг // РЦБ.-2008.-№13.-с.15-18

15. Карабаналов С. Компьютерное мошенничество при торговле ценными бумагами // Финансовый бизнес.-2002.-№6.-с.61-64

16. Конеев М. Из истории рынка ценных бумаг в России // РЦБ.-2008.-№13.-с.13-14

17. Чалдаева Л. К вопросу об определении понятия «фондовой биржи» // Финансовый бизнес.-2002.-№1.-с.16-20

18. www. lawmix.ru

19. www. micex.ru

20. www. stock portal.ru

Приложение 1

Статья 14. Допуск ценных бумаг к торгам на фондовой бирже

· К торгам на фондовой бирже могут быть допущены соответствующие требованиям законодательства Российской Федерации эмиссионные ценные бумаги в процессе их размещения и обращения, а также иные ценные бумаги, в том числе инвестиционные паи паевых инвестиционных фондов в процессе их выдачи и обращения. Инвестиционные паи паевых инвестиционных фондов допускаются к выдаче и обращению на фондовой бирже в случаях и порядке, которые установлены нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг.

· Правила листинга / делистинга ценных бумаг, в том числе инвестиционных паев паевых инвестиционных фондов, должны соответствовать требованиям нормативных правовых актов федерального органа исполнительной власти по рынку ценных бумаг. Листинг эмиссионных ценных бумаг осуществляется фондовой биржей на основании договора с эмитентом ценных бумаг, а листинг инвестиционных паев паевого инвестиционного фонда - на основании договора с управляющей компанией этого паевого инвестиционного фонда. В котировальные списки могут включаться только ценные бумаги, соответствующие требованиям законодательства Российской Федерации и нормативных правовых актов федерального органа исполнительной власти по рынку ценных бумаг. При этом фондовая биржа вправе устанавливать дополнительные требования к ценным бумагам, включаемым в котировальные списки.

· Ценные бумаги могут быть допущены к торгам на фондовой бирже без прохождения процедуры листинга в соответствии с правилами допуска ценных бумаг к торгам без прохождения процедуры листинга.

Перечень принятых терминов

ГКО- государственные краткосрочные обязательства

ОГСЗ- облигации государственного сберегательного займа

ОФЗ- облигации федерального займа

ФКЦБ- федеральная комиссия рынка ценных бумаг

|