Министерство образования Республики Беларусь

УО «Витебский государственный технологический университет»

Кафедра экономики

Курсовая работа

по курсу: «Экономика предприятия»

На тему:

«Инновации и эффективность их использования»

Выполнила:

студентка гр. 4С-4 КТФ

Смоликова А.В.

Руководитель:

Солодкий Д.Т.

Витебск 2007

Содержание

| Введение |

4 |

| 1. Понятие инноваций и инновационной деятельности ………………………… |

6 |

| 2. Жизненный цикл инноваций …………………………………………………... |

12 |

| 3. Показатели технического уровня и эффективности новой техники и технологии …………………………………………………………………………. |

18

|

| 3.1 Показатели технического уровня новшества …………………………. |

18 |

| 3.2 Показатели технического уровня производства ……………………… |

20 |

| 3.3 Технологический уровень производства ……………………………… |

22 |

| 3.4 Экономическая оценка инноваций …………………………………..... |

23 |

| 4. Сравнительная экономическая эффективность новой техники и технологии |

26 |

| 4.1 Выбор базы сравнения …………………………………………………. |

27 |

| 4.2 Затраты на внедрение новой техники …………………………………. |

28 |

| 4.3 Эффект от внедрения новой техники …………………………………. |

29 |

| 5. Оценка эффективности инновационного проекта ……………………………. |

33 |

| 6. Планирование инноваций ……………………………………………………… |

38 |

| Заключение ………………………………………………………………………… |

40 |

| Список использованных источников …………………………………………….. |

42 |

Введение

В XX веке ускорение научно-технического прогресса изменило человеческую жизнь. Каждое новое изобретение или открытие привносит серьезные перемены не только в быт людей, но и в их сознание.

Любая организация, как бы успешно она не функционировала, должна быть нацелена на освоение новых технологий, позволяющих производить новые виды продукции более высокого качества и с наименьшими затратами, иначе она окажется в кризисной ситуации. Иными словами она нуждается в грамотной инновационной политике.

Значимость инновационного процесса в современных условиях невозможно преувеличить. Без инноваций в различных отраслях экономики сложно говорить об экономической безопасности страны. Все страны должны проводить политику, стимулирующую новаторство, доступ и формирование авангардных навыков.

Инновации выступают средством решения производственно-хозяйственных задач организации. Они обуславливают значимые процессы перехода хозяйственной системы из одного состояния в другое, в течение которых осуществляются инициируемые организацией и контролируемые им изменения.

Взаимодействие экономических интересов проявляется в технических, экономических и социальных результатах инноваций. Во-первых, существенно обновляется и расширяется ассортимент производимой продукции, повышается

ее технический уровень и качество. Инновации являются исходным пунктом для создания новых потребительных стоимостей, удовлетворяющих ранее неизвестные производственные и личные потребности. Например, цикл инноваций, связанных с освоением космоса, привел к созданию новых приборов, материалов, средств вычислительной техники, научной и медицинской техники, техники связи

и т. п.

Во-вторых, инновации в период их массового освоения служат точками опоры в повышении эффективности производств, экономики, ресурсов, снижении стоимости продукции, росте ее рентабельности.

Реклама

В-третьих, инновации характеризуются существенными социальными последствиями. В принципе внедрение в производство достижений науки и техники, способствуя повышению производительности труда, расширению и улучшению ассортимента производимой продукции, направлено на удовлетворение растущих потребностей человека, облегчение труда и сокращение рабочего времени.

Сегодня решить проблему подъема промышленности, увеличения выпуска конкурентоспособной продукции можно, прежде всего, путем использования передовых технологий науки, внедрения новой техники и технологий.

Определяющая роль инноваций в экономике влечет за собой необходимость оценки эффективности (прибыльности) исследований, разработок, поиска различных параметров, определяющих эту эффективность.

Исходя из вышеизложенного можно сделать вывод, что вопрос исследования инноваций и эффективности их использования на сегодняшний день является достаточно актуальным.

Целями данной курсовой работы являются:

· изучение понятия и видов инноваций;

· изучение теоретических аспектов применения инноваций;

· изучение вопросов эффективности применения инноваций;

· изучение планирования инноваций в организациях.

1. Понятие инноваций и инновационной деятельности

Каждая организация должна развиваться и совершенствовать свою продукцию (работы, услуги). В противном случае она не будет обладать конкурентным преимуществом, что приведет к потере рынков сбыта. По этой причине организация постоянно находится в поиске новых идей, которые могут быть коммерциализированы.

Инновационный процесс представляет собой подготовку и осуществление инновационных изменений и состоит из взаимосвязанных фаз, образующих единое целое. В результате этого процесса появляется реализованное, использованное изменение – инновация.

Для описания инновационных процессов на различных уровнях управления (предприятия, отрасли, страны) используется ряд терминов, близких по значению, но отличающихся по области применения. В частности, следует различать понятия «новшество», «нововведение», «инновация».

Новшество – определяется как продукт интеллектуального труда, который в представленном виде в данном качестве еще не встречался.

Нововведение – своеобразный носитель новшества, средство его распространения, донесения до практики.

Инновация (инновационный продукт) – новшество, распространяемое в отраслях национальной экономики. В мировой экономической литературе инновация интерпретируется также как усовершенствование деятельности субъекта хозяйствования, приносящее положительный экономический, социальный или экологический результат. Инновация представляет собой использование научных достижений в коммерческих целях.

Реклама

Инновационная деятельность как одна из форм инвестиций осуществляется с целью внедрения НТП в производство и социальную сферу. Характерными чертами инноваций, отличающими их от несущественных количественных преобразований, являются:

· происходит качественный скачок в уровне техники в результате реализации изобретений (критерий новизны);

· имеет место множественность достигаемых эффектов (научно-технический, экономический, социальный и экологический). Экономический эффект достигает значимых результатов (критерий эффективности).

Инновационная деятельность организации есть система мероприятий по использованию научного, научно-технического иинтеллектуального потенциала с целью получения нового или улучшенного продукта либо услуги, нового способа их производства для удовлетворения как индивидуального спроса, так и потребностей общества в новшествах в целом.

Инновационная деятельность организации по разработке, внедрению, освоению и коммерциализации новшеств включает:

· проведение научно-исследовательских и конструкторских работ по разработке идеи новшества, проведению лабораторных исследований, изготовлению лабораторных образцов новой продукции, видов новой техники, новых конструкций и изделий;

· подбор необходимых видов сырья и материалов для изготовления новых видов продукции;

· разработку технологического процесса изготовления новой продукции;

· проектирование, изготовление, испытание и освоение образцов

новой техники, необходимой для изготовления продукции;

· разработку и внедрение новых организационно-управленческих

решений, направленных на реализацию новшеств;

· исследование, разработку или приобретение необходимых информационных ресурсов и информационного обеспечения инноваций;

· подготовку, обучение, переквалификацию и специальные методы подбора персонала, необходимого для проведения НИОКР;

· проведение работ или приобретение необходимой документации по лицензированию, патентованию, приобретению ноу-хау;

· организацию и проведение маркетинговых исследований по

продвижению инноваций и т.д.

Совокупность управленческих, технологических и экономических методов, обеспечивающих разработку, создание и внедрение нововведений, представляет собой инновационную политику организации. Ее цель — предоставить организации существенные преимущества по сравнению с фирмами-конкурентами и в конечном итоге увеличить рентабельность производства и сбыта.

Мотивами инновационной деятельности выступают как внешние, так и внутренние факторы. Внешними мотивами наиболее часто служат:

· необходимость приспособления предприятия к новым условиям хозяйствования;

· изменения в налоговой, кредитно-денежной и финансовой политике;

· совершенствование и динамика рынков сбыта и потребительских предпочтений, то есть давление спроса;

· активизация конкурентов;

· конъюнктурные колебания;

· структурные отраслевые изменения;

· появление новых дешевых ресурсов, расширение рынка факторов производства, то есть давление предложения, и т.д.

Внутренними мотивами инновационной деятельности организации являются:

· стремление увеличить объем продаж;

· расширение доли рынка, переход на новые рынки;

· улучшение конкурентоспособности фирмы;

· экономическая безопасность и финансовая устойчивость организации;

· максимизация прибыли в долгосрочном периоде.

Для развития инновационной деятельности организации важное значение имеют количественные и качественные показатели:

· материально-технические, характеризующие уровень развития

НИОКР, оснащенность опытно-экспериментальным оборудованием, материалами, приборами, оргтехникой, компьютерами,

автоматическими устройствами и пр.;

· кадровые, характеризующие состав, количество, структуру, квалификацию персонала, обслуживающего НИОКР;

· научно-теоретические, отражающие результаты поисковых и

фундаментальных теоретических исследований, лежащих в основе научного задела, имеющегося на предприятии;

· информационные, характеризующие состояние информационных ресурсов, научно-технической информации, текущей научной периодики, научно-технической документации в виде отчетов, регламентов, технических проектов и другой проектно-конструкторской документации;

· организационно-управленческие, включающие необходимые методы организации и управления НИОКР, инновационными проектами, информационными потоками;

· инновационные, характеризующие наукоемкость, новизну и приоритетность проводимых работ, а также интеллектуальный продукт в виде патентов, лицензий, ноу-хау, рационализаторских предложений, изобретений и т.д.;

· рыночные, оценивающие уровень конкурентоспособности новшеств, наличие спроса, заказов на проведение НИОКР, необходимые маркетинговые мероприятия по продвижению новшеств на рынок;

· экономические, показывающие экономическую эффективность новшеств, затраты на проводимые исследования, рыночную стоимость интеллектуальной продукции; показатели, оценивающие стоимость как собственных, так и сторонних патентов, лицензий, ноу-хау и других видов интеллектуальной собственности;

· финансовые, характеризующие инвестиции в новшества и их

эффективность.

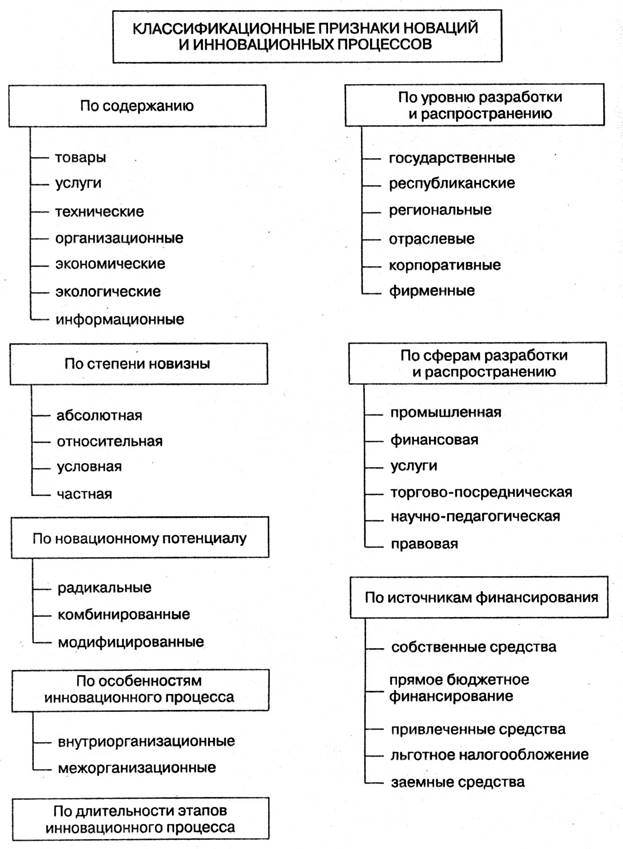

Впроцессе инновационной деятельности организация может функционировать с наибольшей результативностью, лишь четко ориентируясь на определенный объект и руководствуясь максимальным учетом воздействия факторов внешней и внутренней среды. Для этого необходима подробная классификация инноваций, их свойств и возможных источников финансирования. Такая классификация инноваций как объектов деятельности организации приведена на рисунке 1.1.

Рисунок 1.1 – Классификация инноваций и инновационных процессов

Наиболее характерными показателями нововведений являются такие показатели, как абсолютная и относительная новизна, приоритетность и прогрессивность, уровень унификации и стандартизации, конкурентоспособность, адаптивность к новым условиям хозяйствования, способность к модернизации, а также показатели экономической эффективности, экологической безопасности и пр. Все эти показатели новшества являются по сути воплощением показателей технико-организационного уровня нововведения и его конкурентоспособности. Их значимость определяется по степени влияния этих факторов на конечные результаты деятельности организации: на себестоимость и прибыльность продукции, ее качество, объем продаж и прибыли в краткосрочном и долгосрочном периодах, уровень рентабельности хозяйственной деятельности. Показатели технического уровня новшества определяют технический уровень производства в целом.

По степени новизны инновации подразделяются на принципиально новые, т.е. не имеющие аналогов в прошлом в отечественной и в зарубежной практике, и на новшества относительной новизны. Для принципиально новых видов продукции, технологии и услуг особенно важен показатель их патентной и лицензионной чистоты и защиты, ибо они являются не только интеллектуальными продуктами первого рода, т.е. обладают приоритетностью, абсолютной новизной, но и являются оригинальным образцом, на основании которого тиражированием получают новшества-имитации, копии или интеллектуальный продукт второго рода. Интеллектуальный продукт защищается правом собственности, вот почему предприятию для развития инновационной деятельности необходимо наличие патентов, лицензий, изобретений и ноу-хау.

Среди инноваций-имитаций различают технику, технологию и продукцию рыночной новизны, новой сферы применения и новшества сравнительной новизны (имеющие аналоги на лучших зарубежных и отечественных предприятиях) и нововведения-усовершенствования. В свою очередь, нововведения-усовершенствования по предметно-содержательной структуре подразделяются на вытесняющие, замещающие, дополняющие, улучшающие и пр.

2. Жизненный цикл инноваций

Жизненный цикл инновации представляет собой совокупность взаимосвязанных процессов и стадий создания новшества. Жизненный цикл инновацииопределяется как промежуток времени от зарождения идеи до снятия с производства реализованного на ее основе инновационного продукта.

Обобщенная схема жизненного цикла инновации представлена на рисунке 2.1.

Рисунок 2.1 – Обобщенная схема жизненного цикла инноваций

Инновации имеют особенность: распространяются циклично и скачкообразно.

Инвестируя средства в инновации организация не сразу получает ожидаемый экономический результат. Это обусловлено последовательным характером развития инновационного процесса, в котором выделяют следующие этапы:

· зарождение, сопровождающееся выполнением необходимого объема научно-исследовательских и опытно-конструкторских работ, разработкой и созданием опытной партии новшества;

· скачкообразный рост (промышленное освоение с одновременным выходом продукта на рынок);

· зрелость (стадия серийного или массового производства и увеличение объема продаж);

· насыщение рынка (максимальный объем производства и максимальный объем продаж);

· упадок (свертывание производства и уход продукта с рынка).

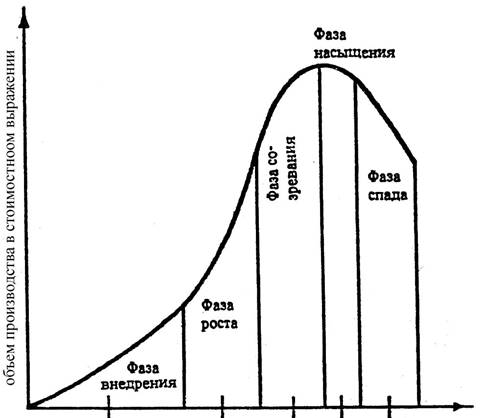

Инновации в своем развитии подчиняются зависимости, отражаемой S-образной кривой, иллюстрирующей зарождение, скачкообразный рост и постепенное достижение полной зрелости процесса или продукта. На рисунке 2.2 данная кривая изображена с указанием основных стадий жизненного цикла нового товара.

Рисунок 2.2 – Стадии жизненного цикла нового товара

Фаза внедрения— это распространение нового товара и выведение его на рынок. Ом характеризуется периодом медленного роста сбыта по мере выхода товара на рынок. На этом этапе осуществляются большие затраты по выводу нового товара на рынок, требующие значительного периода времени. На протяжении этого периода времени сбыт товара обычно увеличивается незначительно. Это объясняется затратами времени на:

· расширение производственных мощностей;

· переналадку технологий;

· доведение товара до потребителей, особенно, если их распределение осуществляется через розничную торговлю.

На этой фазе организации чаще всего несут убытки из-за небольших объемов продажи товаров и значительных затрат по организации распределения товаров и стимулированию их сбыта.

Затраты на стимулирование работ, связанных с необходимостью концентрации усилий по продвижению нового товара, в это время являются небольшими. К этим работам относятся: информации о потребности нового, неизвестного товара; меры по опробированию товара и распространение его через организации розничной торговли.

Необходимо отметить, что на данном этапе производителей нового товара немного и они выпускают основные его варианты. Это объясняется тем, что рынок еще не готов к восприятию модификаций нового товара. Организации, как правило, направляют свои усилия по сбыту нового товара потребителям со значительным уровнем доходов, так как цены на первом этапе жизненного цикла товаров высокие.

Фаза роста — это период увеличения объема продаж нового товара.

Если новый товар удовлетворяет интересам рынка, то его сбыт увеличивается. Первые покупатели будут продолжать приобретать этот товар. Их примеру следуют обычные потребители. Учитывая благополучные отзывы о новом товаре на рынке появляются новые конкуренты, привлеченные открывающейся возможностью. Они обычно предлагают свой товар с новой модификацией или новыми свойствами, а это создает возможности расширения рынка. Увеличение числа конкурентов приводит к росту продажи товаров.

По мере роста спроса цены на данный товар остаются на том же уровне или могут немного снижаться.

Прибыль организации на этом этапе увеличивается Удельные издержки на производство и затраты на стимулирование сбыта уменьшаются, так как они приходятся на значительно больший объем проданной продукции. Для увеличения периода быстрого роста емкости рынка и укрепления своего конкурентного положения организация может использовать и ряд других мер. К ним относятся: повышение качества нового товара, придание ему дополнительных свойств, выпуск его новых модификаций; изменение части рекламы, направленной на осведомление о товаре и стимулирование по его приобретению; использование новых каналов распределения; своевременное снижение цен с целью дополнительного привлечения числа потребителей; проникновение в новые сегменты рынка.

Фаза созревания — это наступающий со временем период замедления темпов роста сбыта товара. Но по времени этот период значительно продолжительнее предыдущих. Большинство имеющихся на рынке товаров находятся на этапе зрелости.

Если темпы роста товаров замедляются, то у производителей накапливаются запасы непроданной продукции. Это приводит к обострению конкуренции. В этих условиях конкуренты стараются продать товары по сниженным ценам и по ценам ниже прейскурантных. Увеличиваю затраты на рекламу, растет число льготных сделок как с потребителями, так и со сферой торговли. Повышаются расходы на создание улучшенных вариантов товара. Более слабые конкуренты выбывают из рынка, а остаются прочно укоренившиеся соперники. В этих условиях организации сложно вести постоянно работу по модификации рынка, товара и комплекса маркетинга.

Для модификации рынка организация стремится увеличить потребление имеющегося товара. С этой целью оно ищет новых потребителей и новые сегменты рынка. Одновременно организация находит способы стимулирования интенсивного потребления товара существующими покупателями, перепозицирует товар с целью его привлекательности для более крупного или растущего сегмента рынка.

Кроме этого организация должна стимулировать сбыт товара путем модификации одного или нескольких элементов комплекса маркетинга. Это достигается за счет привлечения новых покупателей путем снижения цены на товар; разработки более действенной рекламной компании; заключения более льготных сделок с продавцами; распространение сувениров; проведения конкурсов и др.

Фаза насыщения — это период времени, когда отдельные группы покупателей перемещаются к другим новым модификациям товара.

Фаза спада — характеризуется падением сбыта товара после того, как он преодолел фазы выведения на рынок, роста, созревания, насыщения.

Падение сбыта продукции в любом случае неизбежно. Ономожет быть медленным, быстрым или опуститься до определенного низкого уровня и оставаться на этом же уровне в течение многих лет.

Состав и структура циклов жизни новой техники и технологии тесно связаны с параметрами развития производства. Так, например, на первой стадии жизненного цикла новой техники и технологии производительность труда низкая, себестоимость продукции снижается медленно, медленно возрастает прибыль предприятия либо экономическая прибыль даже отрицательна. В период быстрого роста выпуска продукции заметно снижается себестоимость, окупаются первоначальные затраты.

Частая смена техники и технологии создает большие сложности и нестабильность производства. В период перехода на новую технику и освоения новых технологических процессов снижаются показатели эффективности всех подразделений организации. Вот почему инновациям в области технологических процессов и орудий труда должны сопутствовать новые формы организации и управления, пооперационный, попроцессорный и подетальный расчет экономической эффективности.

Жизнециклическая концепция инноваций играет очень важную роль в определении как максимального объема выпуска, объема продаж и прибыли, так и продолжительности цикла жизни конкретного новшества.

Анализ продолжительности циклов жизни новой техники и технологии проводится в следующей последовательности, включающей:

· определение общей продолжительности циклов жизни изделий данного семейства, поколения за всю историю, с тем чтобы установить устойчивую величину цикла данного вида техники или технологического процесса, в том числе и по стадиям;

· определение распределений продолжительностей циклов жизни и их стадий вокруг центральной тенденции, поскольку это является основой прогноза продолжительности циклов жизни будущего новшества;

· выработку базы стратегии и тактики роста производства соответственно продолжительности стадий циклов жизни новой техники и технологии;

· распределение вероятностей продолжительности циклов будущих образцов и пропорционально ей ресурсов во времени следующего цикла;

· тщательный анализ факторов, влияющих на продолжительность прошлых циклов, иэкстраполяция результатов на прогноз их влияния на циклы жизни будущих изделий;

· формализацию методов сбора исходных данных и применение

эконометрических моделей расчета.

Методика анализа продолжительности циклов жизни позволяет дать ответ о динамике технико-экономических показателей производства и прогнозировать тенденции развития.

3. Показатели технического уровня и эффективности новой техники и технологии

Принципиальные отличия инновационной деятельности организации от текущего производства заключаются в том, что оценка текущего состояния организации, в том числе итехники и технологии, строится на выявлении условий успеха на основании прошлого опыта и сложившихся тенденций. Для такого анализа характерно применение ретроспективной корреляции между итогами хозяйственной деятельности и издержками. Характерными подходами являются: комплексный экономический анализ эффективности хозяйственной деятельности, анализ технико-организационного уровня производства, анализ использования производственных ресурсов и анализ взаимосвязи себестоимости, объема продукции и прибыли.

Для анализа инновационной деятельности организации необходим анализ-прогноз будущих факторов успеха в условиях неопределенности и обоснование затрат будущего периода. В отличие от детерминированных экономических процессов текущего производства процессы внедрения новой техники и технологии с их последующей коммерциализацией имеют стохастический характер. Поэтому анализ влияний на прибыль следует строить на основе методов прогнозирования, методов экспертных оценок, множественного регрессионного анализа, а также ситуационного и имитационного моделирования.

3.1 Показатели технического уровня новшества

Вусловиях рыночной экономики анализ эффективности инновационной деятельности усложняется, приобретая многоступенчатый и многостадийный характер. На первом этапе анализа эффективности новой техники и технологии следует применять традиционные обобщающие и частные показатели технического уровня и эффективности новой техники и технологии. Классификация показателей технического уровня новшества дана на рисунке 3.1.

Для успешной реализации новшества необходимо выбрать адекватное технологическое решение и соответствующий уровень организации и производственного аппарата. Анализ уровня применяемой техники и технологии требует исследования не только новизны и приоритетности, но и таких важных свойств, как способность к адаптации в уже имеющихся условиях, способность к переналаживанию производственного аппарата. Особо следует выделить такое свойство техники, технологии и организации, как гибкость.

Рисунок 3.1 – Классификация показателей технического уровня новой техники и технологии

В условиях расширяющегося рыночного пространства, множественной диверсификации усиливаются темпы обновления и увеличивается разнообразие видов продукции иприменяемых для их производства техники и технологии. В производстве одновременно оказываются товары, техника и технология на разных стадиях жизненного цикла, принадлежащие к разным моделям и поколениям. В связи с этим резко возрастает изменчивость технологии и необходимость приспособления производственного аппарата к этим изменениям.

Растет необходимость специальными приемами увеличить эффект «приживаемости» новых технологических решений к уже существующим производственным условиям. Система «техника — технология — продукт» конструируется по специальным методикам на основе так называемой встроенной гетерогенности, т.е. умелого сочетания по функциональным признакам фрагментов вновь разработанных технологических решений с уже имеющимися производственными процессами.

3.2 Показатели технического уровня производства

Методологически следует различать показатели экономической эффективности повышения технико-организационного уровня ипоказатели самого уровня, т.е. состояния техники, технологии, организации, управления и НИОКР. Примерная схема важнейших показателей достигнутого технико-организационного уровня производства приведена на рисунке 3.2.

Рисунок 3.2 – Схема показателей технико-организационного уровня производства

Повышение технико-организационного уровня производства в конечном итоге проявляется в уровне использования основных элементов производственного процесса: труда, средств труда и предметов труда. Вот почему такие экономические показатели, как производительность труда, фондоотдача, материалоемкость, оборачиваемость оборотных средств, отражающие интенсивность использования производственных ресурсов, являются показателями экономической эффективности повышения уровня применяемой новой техники итехнологии. Вышеуказанные показатели (производительности труда, фондоотдачи, материалоемкости и оборачиваемости оборотных средств) называются частными показателями интенсификации.Их анализ следует производить по факторам технико-организационного уровня. Наряду с частными показателями используютсяи обобщающие.

Все обобщающие показатели,характеризующие повышениеэкономической эффективности мероприятий по техническому иорганизационному развитию, объединяются в следующие группы:

· приращение производительности труда, относительное отклонение численности работающих и фонда оплаты труда;

· приращение материалоотдачи (снижение материалоемкости),

относительное отклонение в затратах материальных ресурсов;

· приращение фондоотдачи (снижение фондоемкости) основных

производственных фондов, относительное отклонение основных производственных фондов;

· приращение скорости оборота оборотных средств, относительное отклонение (высвобождение или связывание) оборотных

средств;

· приращение объема выпуска продукции за счет интенсификации использования трудовых, материальных и финансовых ресурсов;

· приращение прибыли или себестоимости продукции;

· приращение показателей финансового состояния и платежеспособности организации.

Предлагаемая система показателей экономической эффективности новой техники едина для всех отраслей материального производства. Методика анализа дана в Методических рекомендациях по комплексной оценке эффективности мероприятий, направленных на ускорение научно-технического прогресса.

3.3 Технологический уровень производства

Прогрессивность применяемых технических и технологических решений тесно связана с уровнем производственных возможностей и с так называемым технологическим уровнем производства.

В наибольшей степени технологический уровень производства зависит от технологического метода воздействия на вещество, технологической интенсивности процесса, технологической управляемости процесса, его адаптационно-организационного уровня.

Уровень технологического воздействия характеризуется по виду и степени воздействия, использования технических средств на предмет труда (т.е. по степени механизации, автоматизации, по виду физических, химических, механических или комбинированных воздействий).

Уровень технологической интенсивности процесса характеризуется по степени использования материальных, энергетических и временных параметров технологического процесса.

Уровень технологической управляемости показывает гибкость процесса и возможности изменения его параметров под воздействием требований внешних условий с целью максимальной эффективности.

Уровень технологической организации процесса определяется по степени достижения оптимальных структурных связей в технологическом процессе по принципу непрерывности, кратности, безотходности процесса и т.д.

Уровень адаптации технологического процесса характеризуется максимально реальной возможностью функционирования технологии с соблюдением заданного режима во взаимосвязи с уже существующим производством и окружающей средой.

Обобщенные критерии технологического уровня производства представлены в таблице 3.1.

Таблица 3.1 – Обобщенные критерии технологического уровня производства

| Критерий |

Вид реализации |

| Уровень технологического воздействия |

Степень механизации, автоматизации, химизации, биологизации, электронизации; вид физического, химического, механического, электронного, ионного или иного воздействия. Степень использования ЭВМ, АСУ и т.д. |

Уровень технологической интенсивности

|

Скорость обработки, выход продукции; расходные нормы сырья, материалов, энергии; длительность технологического цикла; количество отходов производства; повышение качества продукции; степень использования оборудования, производственных площадей и т.д. |

Уровень технологической управляемости

|

Гибкость процесса и возможности регулирования параметров под воздействием внешних требований с целью максимальной эффективности; возможность автоматического регулирования процесса; сохранение стабильности и надежности; безопасность процесса |

Уровень технологической организации

|

Комбинация технологических методов; непрерывность процессов; число технологических стадий обработки; направление движения и перемещения материальных потоков; безотходность процессов |

| Уровень адаптации технологического процесса |

Надежность, безаварийность, безопасность; обеспечение высокого стабильного качества продукции; соответствие орудий труда и технологии требованиям охраны труда, технической эстетики, эргономики; биосферосовместимость и экологическая безопасность процесса |

3.4 Экономическая оценка инноваций

Качество технологического процесса реализуется в его способности создать новшество. Оно оценивается как с позиций технико-технологических характеристик, так исистемой экономических показателей. Широко применяемые технико-экономические и функционально-стоимостные методы анализа позволяют установить зависимость между техническими и экономическими показателями процессов и найти алгоритм оптимального функционирования производственных систем.

Как следует из вышеизложенного, весьма важным этапом инновационной деятельности является поиск кардинальных взаимосвязей и взаимозависимостей между показателями технического уровня, качества применяемых новшеств с условиями их производства и эксплуатации и с экономической эффективностью. Дело в том, что в отдельности решить проблему качества и экономической эффективности новой техники и технологии невозможно. Наиболее целесообразно применить обобщенную технико-экономическую модель (или в простейшем варианте блок-схему), которая выявляет воздействие показателей технического уровня на обобщающие технико-экономические показатели: себестоимость, производительность, приведенные затраты и т.д. Для этого необходимо на самом начальном этапе проектирования новшества избрать альтернативный вариант: 1) оптимальные свойства новшества при максимальной экономической эффективности или 2) максимально совершенный уровень новшества при удовлетворительной экономической эффективности.

Полезный эффект новшества как в производстве, так и в эксплуатации не всегда можно оценить с помощью стоимостных оценок. Поэтому применяют два критерия: критерий минимума приведенных затрат и интегральный (обобщающий) показатель качества новшества. Если невозможно установить количественную функциональную зависимость между частными показателями качества и приведенными затратами, то используют экспертные или статистические методы по определению средневзвешенного обобщенного показателя новшества, рассчитанного как средневзвешенное арифметическое либо как средневзвешенное геометрическое.

Следующим этапом может служить установление зависимости между значением приведенных затрат и обобщающим показателем технического уровня изделия или процесса. Инструментом такого подхода является корреляционное и регрессионное моделирование.

Предлагаемая методика использует как традиционные нормативные подходы, так и метод «затраты — эффективность». С изменением хозяйственной ситуации при переходе к рыночной экономике для организации произошла переориентация критериев технического и технологического уровня и экономической эффективности нововведений. В краткосрочном плане внедрение нововведений ухудшает экономические показатели, увеличивает издержки производства, требует дополнительных капиталовложений в развитие НИОКР. Помимо того, интенсивные инновационные процессы, в том числе внедрение новой техники итехнологии, нарушают стабильность, увеличивают неопределенность и повышают риск производственной деятельности.

Следует помнить, что при внедрении принципиально новых технологических решений может возникнуть убыточность производственной деятельности не только в краткосрочном, но и в долгосрочном периоде. Этому можно дать объяснение вследствие нескольких причин:

· использование новой технологии начато преждевременно, до того как издержки приведены в соответствие с реальным уровнем цен;

· организация не имеет достаточного опыта во внедрении и эксплуатации новой технологии;

· НИОКР, лежащие в основе разработки новой технологии, не

конкурентоспособны;

· не проведен реальный анализ экономической конъюнктуры,

фирменной структуры и сегментации рынка;

· отсутствует потенциальный спрос;

· неверно выбрана стратегия маркетинга;

· не учтено поведение возможных конкурентов;

· не выявлено влияние фирменных факторов (имиджа фирмы, ее

товарного знака, ее отраслевой принадлежности и т.д.).

4. Сравнительная экономическая эффективность новой техники и технологии

При проектировании, разработке и внедрении новой техники и технологии в условиях традиционных подходов к субъекту хозяйствования процедура определения экономической эффективности этих мероприятий состоит из четырех этапов. Первый этап — это определение необходимых затрат для реализации инновационных мероприятий; второй — определение возможных источников финансирования; третий — оценка экономического эффекта от внедрения новой техники и технологии; четвертый — оценка сравнительной эффективности новшества путем сопоставления экономических показателей.

Экономическая эффективность характеризуется соотношением экономического эффекта, полученного в течение года, и затрат, обусловленных внедрением данного мероприятия. При сравнении различных вариантов новой техники и технологии сопоставляются общие и удельные капиталовложения, себестоимость единицы продукции и пр. Однако в случае нововведений более низкие затраты могут сопровождаться не только несоответствующими показателями технического уровня и качества новшества, но и более высокими удельными капиталовложениями. Простое сопоставление технико-экономических показателей не позволяет выявить наилучший вариант, В этом случае требуется определить общий показатель сравнительной эффективности вариантов на основе сопоставления данных экономии на приведенных затратах.

Особо следует сказать о выборе базового варианта техники и технологии. Выбор базы необходим для сравнения и приведения вариантов в сопоставимый вид. Так, при оценке уровня технологии производства и выбора технологического решения необходимо провести градацию видов технологий на следующие:

• устаревшие;

• базовые;

• модернизированные и улучшенные;

• принципиально новые.

При выборе базового варианта техники и технологии обследованию подвергается вся совокупность разновидностей имеющихся решений. Затем генеральная совокупность разбивается на группы, однородные в качественном отношении, с последующим проведением отбора по каждой группе. Иногда следует прибегать к агрегированию мелких технологических решений до укрупнения групп с целью получения единой базовой модели.

4.1 Выбор базы сравнения

Выбор базы для сравнения исходных показателей новой техники и технологии имеет важное значение при определении экономического эффекта, так как сравнительная экономическая эффективность варианта новых технических и технологических решений определяется на основе сопоставления величин показателей внедряемого и базового варианта. При этом следует иметь в виду:

· выбор базы зависит от этапа жизненного цикла новой техники и технологии;

· выбор базы и варианта нового решения должен проводиться на разных стадиях жизненного цикла;

· необходимо оценить показатели эффективности новой конструкции (образца) по сравнению с базовой на стадии НИОКР;

· следует провести анализ эффективности новых решений на стадии как внедрения, так и производства и эксплуатации новшества.

Все вышеуказанные принципы имеют значение при системном анализе инноваций, т.е. при оценке экономической эффективности новшества с показателями, приведенными в сопоставимый вид.

Сопоставимый вид проводится по признакам: объему выпускаемой продукции, структуре номенклатуры, качеству продукции, приведенным затратам, срокам изготовления, социальному и экологическому эффекту. Кроме того, необходимо привести варианты новых решений к одинаковому составу производственных ресурсов, т.е. выявить дополнительное оборудование, дополнительную рабочую силу, дополнительные производственные площади и т.д., необходимые для внедрения новшеств. На основе этого следует предусмотреть дополнительные капиталовложения на осуществление новых технических или технологических решений.

Помимо приведения и корректировки величин общих капитальных вложений и себестоимости продукции надо учитывать, что различные статьи расходов по-разному изменяются в зависимости от изменения объемов производства и объемов продаж. Наиболее ярко это проявляется в динамике изменения постоянных и переменных затрат.

4.2 Затраты на внедрение новой техники

Под затратами на внедрение новой техники понимают совокупность капитальных вложений, оборотных фондов и живого труда. Экономический эффект рассчитывается по следующей формуле:

, ,

где ЭТ

– экономический эффект от внедрения новой техники и технологии за отчетный период Т, руб.;

РТ

– стоимостная оценка результатов нововведений за расчетный период Т, руб.;

ЗТ

– стоимостная оценка затрат на мероприятия по разработке, внедрению и освоению новой техники и технологии за расчетный период Т, руб.

Приведение разновременных затрат за весь период внедрения новшества осуществляется следующим образом:

, ,

где Р

t

— стоимостная оценка в t

-vгоду;

a

t

— коэффициент приведения затрат.

Затраты и капитальные вложения последующих лет по вариантам следует проводить с учетом фактора времени, т.е. коэффициента приведения затрат:

, ,

где t

— коэффициент приведения затрат;

Е —

принятый норматив приведения разноразмерных затрат;

Т

— период времени, отделяющий год затрат и результатов от года, к которому они приводятся (с базисного момента времени).

Норматив приведения Е

исчисляется по-разному в зависимости от применяемой методики, отрасли, типа хозяйственной деятельности предприятия и форм собственности. В традиционных подходах Е =

0,125, а в проектном подходе Е

исчисляется как норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Технически целесообразно приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на Т

отрезке расчета, используя при этом коэффициент дисконтирования(приведения):

. .

По существующим методикам можно рассчитать также и приведенные капитальные вложения на инновации.Обычно приведенные затраты производства и использования новой техники определяют как сумму себестоимости и нормативной прибыли:

, ,

где ЗТ

— приведенные затраты на единицу продукции на период Т

,руб.;

СТ

— себестоимость в период Т;

Ен

—

нормативный коэффициент эффективности;

Куд

— капитальные вложения на единицу продукции, руб.;

Ен

Куд

— нормативная прибыль, руб.

4.3 Эффект от внедрения новой техники

При оценке показателей влияния инновационной деятельности на конечные результаты финансово-хозяйственной деятельности организации изучают:

· прирост производительности труда, полученный за счет внедрения нововведений;

· влияние нововведений на доход, прибыль, затраты организации;

· изменения коэффициентов ликвидности и финансовой устойчивости организации в результате внедрения нововведений;

· изменение оборачиваемости различных видов активов, связанное с внедрением инноваций;

· влияние внедрения нововведений на рентабельность, фондоотдачу, фондоемкость.

В данной курсовой работе будут рассмотрены следующие показатели:

1. Удельный вес инвестиций в инновационную деятельность в общем объеме инвестиций (показывает, какая часть инвестиций пошла на финансирование инновационной деятельности организации):

; ;

2. Изменение выручки (товарооборота) от реализации:

, ,

где ∆В – изменение выручки (товарооборота) от внедрения инноваций;

В1

– выручка (товарооборот), полученная за счет внедрения нововведения;

В0

– выручка (товарооборот), полученная до нововведения или по альтернативному варианту.

Для анализа эффективности инвестиций в инновационную деятельность можно рассчитать изменение выручки, полученной в результате внедрения нововведений на 1 рубль инвестиций в инновации:

, ,

где И – полные инвестиционные затраты в инновационную деятельность;

3. Прирост производительности труда, полученный за счет внедрения инноваций рассчитывается по формуле:

, ,

где СЧР0

– среднесписочная численность работников до нововведения или по альтернативному варианту;

∆СЧР – изменение среднесписочной численности работников в результате внедрения нововведений.

Данный показатель может быть также рассчитан на 1 рубль инвестиций в инновации аналогично предыдущему показателю:

. .

4. Изменение фондоотдачи в результате внедрения нововведений:

, ,

где ССОФ0

– средняя стоимость основных фондов до нововведения или по альтернативному варианту;

∆ССОФ – изменение средней стоимости основных фондов в результате внедрения нововведения.

Изменение фондоотдачи на 1 рубль инвестиционных затрат в инновационную деятельность рассчитывается по формуле:

. .

Инновационная деятельность направлена на снижение себестоимости продукции, затрат организации и повышение прибыли. Поэтому при анализе необходимо рассмотреть, какое влияние оказало внедрение инноваций на эти показатели.

5. Снижение себестоимости продукции, затрат организации в результате внедрения нововведений можно рассчитать по следующей формуле:

, ,

где С0

– себестоимость продукции, затраты до нововведения или по альтернативному варианту;

С1

– себестоимость продукции, затраты после внедрения нововведений.

Эффективность инвестиций в инновационную деятельность, выраженную в снижении затрат на 1 рубль инвестиций в инновационную деятельность определяют по следующим формулам:

. .

6. Прирост прибыли в результате осуществления инновационной деятельности определяется по аналогичной формуле:

, ,

где П0

– прибыль, полученная до нововведения или по альтернативному варианту;

П1

– прибыль, полученная после внедрения нововведений.

На основании показателя прибыли определяют показатели рентабельности:

7. Рентабельность продаж от инноваций:

; ;

8. Рентабельность инновационных активов:

; ;

9. Рентабельность капитальных вложений, направленных на создание и осуществление инноваций:

. .

При анализе эффективности инновационной деятельности рассчитывают также прирост рентабельности:

, ,

где Р1

– рентабельность, полученная в связи с внедрением нововведений;

Р0

– рентабельность, полученная до нововведения или по альтернативному варианту.

5. Оценка

эффективности инновационного проекта

В рыночной экономике при разработке и внедрении новшеств наиболее распространен не нормативный, а проектный подход.

В основе проектного подхода к деятельности организации, в том числе к его инновационной и инвестиционной деятельности, лежит принцип денежных потоков (cashflow). Установлены следующие основные показатели эффективности инновационного проекта:

· финансовая (коммерческая) эффективность, учитывающая финансовые последствия для участников проекта;

· бюджетная эффективность, учитывающая финансовые последствия для бюджетов всех уровней;

· народно-хозяйственная экономическая эффективность, учитывающая затраты и результаты, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное выражение.

В основе оценки эффективности проекта лежит сравнительный анализ объема предлагаемых инвестиций и будущих денежных поступлений. Сравниваемые величины относятся в большинстве случаев к различным временным периодам. Поэтому наиболее важной проблемой в этом случае, так же как и при определении экономической эффективности новой техники и технологии, является проблема сопоставления доходов и затрат и приведения их в сопоставимый вид. Причиной необходимости проведения процесса дисконтирования (т.е. приведения в сопоставимый вид) может являться инфляция, нежелательная динамика инвестиций, падение промышленного производства, различные горизонты прогнозирования, изменения в налоговой системе и т.д.

Методы оценки эффективности проекта подразделяются на две группы, основанные: а) на дисконтированных оценках; б) на учетных оценках.

Так, методами оценки эффективности проекта, основанными на учетных оценках (без дисконтирования), являются период окупаемости, коэффициент эффективности инвестиций и коэффициент покрытия долга.

Методы оценки эффективности проекта, основанные на дисконтированных оценках, значительно более точны, так как учитывают различные виды инфляции, изменения процентной ставки, нормы доходности и т.д. К этим показателям относят: метод индекса рентабельности, чистую стоимость, иначе называемую «чистый дисконтированный доход» и внутреннюю норму доходности.

Традиционные методы оценки проекта широко применяются в финансовой практике.

Метод окупаемости капиталовложений является весьма распространенным. Но его существенный недостаток — в игнорировании будущей стоимости денег с учетом дохода будущего периода и вследствие этого неприменимость дисконтирования. В условиях инфляции, резких колебаний ставки процента и низкой нормы внутренних накоплений организаций в реальной отечественной экономике этот метод недостаточно точен.

Тем не менее, следует обратить внимание на методику расчета коэффициента эффективности инвестиций, понимаемого как средний показатель прибыльности за весь период деятельности проекта.

Этот коэффициент рассчитывается делением среднегодовой прибыли на среднегодовую величину инвестиций. Конечно, данный показатель сравнивается с коэффициентом рентабельности авансированного капитала (итога среднего баланса-нетто).

Однако все три традиционных показателя, основанных на учетной оценке, не учитывают временной составляющей денежных потоков. Они не стыкуются с факторным анализом и динамикой денежных потоков в экономической реальности. Поэтому наиболее полно проект можно оценить, применяя методы, основанные на дисконтированных оценках.

Таким образом, к показателям, используемым для оценки и анализа эффективности инвестиционно-инновационных проектов, относят:

1. Полные инвестиционные затраты в инновационную деятельность, состоящие из общего объема капиталовложений в инновационную деятельность. Этот показатель может быть как статистическим ( ), так и дисконтированным ( ), так и дисконтированным ( ). ).

2. Чистый дисконтированный доход, выражающий общий абсолютный результат инвестиций в инновационную деятельность, ее конечный эффект и рассчитывающийся как разность дисконтированных на один момент времени чистых денежных поступлений – прибыли (ЧД) и полных инвестиционных затрат на инновационную деятельность (И):

, ,

где n – период расчета;

r – ставка дисконтирования.

Для прибыльного инновационного проекта чистый дисконтированный доход должен быть больше нуля, т.к. доходы в этом случае должны превышать инвестиционные затраты.

Чистый дисконтированный доход является абсолютным показателем, поэтому не всегда может адекватно отражать эффективность инновационного проекта. Для принятия инвестиционного проекта неотрицательное значение ЧДД является обязательным, но не единственным условием. Кроме этого показателя должны быть рассмотрены и такие относительные показатели, характеризующие эффективность вложений средств, как:

3. Индекс доходности инвестиций в инновационную деятельность (ИД), который показывает величину чистого дохода (прибыли), приходящегося на каждый рубль вложенных инвестиций. Чтобы проект был прибыльным, величина ИД должна быть не меньше единицы:

. .

4. Внутренняя норма доходности (ВНД), которая показывает значение нормы дисконта (ставки дисконтирования), при котором чистый дисконтированный доход проекта равен нулю:

. .

Инновационные проекты, у которых внутренняя норма доходности больше ставки дисконтирования имеют положительный ЧДД и поэтому эффективны.

Следующие два показателя характеризуют окупаемость инвестиционного проекта.

5. Период окупаемости (Т) – продолжительность периода от начального момента вложения средств в инновационный проект до момента окупаемости, то есть до момента, когда сумма чистых денежных поступлений покроет сумму полных инвестиционных затрат:

. .

При оценке эффективности проекта период окупаемости, как правило, выступает только в качестве ограничения: среди проектов, удовлетворяющих заданному ограничению, дальнейший отбор по этому показателю производиться не должен.

, ,

где Т – срок окупаемости.

6. Дисконтированный период окупаемости (Тд

) – продолжительность периода от начального момента вложения средств в инновационный проект до момента окупаемости с учетом дисконтирования. Моментом окупаемости в этом случае считается наиболее ранний момент времени в периоде расчета, после которого текущий ЧДД становится неотрицательным.

, ,

где Тд

– дисконтированный период окупаемости.

Таким образом, период окупаемости показывает, через какое время проект станет приносить прибыль. Инновационный проект является эффективным, если значение срока окупаемости не превышает значения срока его реализации.

6. Планирование инноваций

Развитие организации осуществляется по всем направлениям ее деятельности. Выделим следующие основные блоки планирования инноваций:

· научно-исследовательская и опытно-конструкторская работа по созданию новой продукции (НИОКР);

· капитальное строительство новых производственных и административных зданий;

· реконструкция, модернизация и обновление основных фондов;

· техническое и организационное совершенствование производства, труда и управления;

· рационализация и изобретательство.

Источниками финансирования инноваций являются: прибыль, амортизационные отчисления, капитал собственников в виде очередной эмиссии акций или вклада; заемные средства, которые затем возвращаются из прибыли.

План инновационной деятельности включает укрупненную структуру работ или подробный перечень всех инновационных проектов, нуждающихся в финансировании за счет капитальной стоимости. Кроме того, необходимо планировать мелкие организационно-технические мероприятия, на осуществление которых предусматриваются текущие издержки, относящиеся на себестоимость продукции.

Для финансирования текущих издержек составляются соответствующие сметы затрат по комплексным статьям калькуляции. Для финансирования научно-исследовательских и опытно-конструкторских работ, технологической и организационной подготовки производства за счет части чистой прибыли составляются сметы расходов по темам НИР, по каждому виду продукции и в целом по организации. Если длительность цикла подготовки новой продукции не превышает год, то затраченные по смете средства относятся на один из счетов оборотного капитала — «Расходы будущих периодов». Эти затраты затем списываются в течение года на выпускаемую продукцию по частям в соответствии с принятой в организации учетной политикой.

Аналогичным образом капитализируются расходы на подготовку и освоение производства по продукции со сроком осуществления инновационного проекта более года. Они представляют собой стоимость интеллектуального продукта, относятся к нематериальным активам и по мере реализации новой продукции по частям через амортизацию переносятся на ее себестоимость.

Текущие затраты, связанные с техническим и организационным совершенствованием производства, сертификацией и стандартизацией изделий, экологизацией и рационализацией производства включаются в расходы по содержанию и эксплуатации оборудования, общехозяйственные и коммерческие статьи затрат. Они предусматриваются в соответствующих калькуляционных статьях при планировании себестоимости продукции и в бухгалтерском учете.

Процедуру планирования экономической эффективности инноваций можно разбить на три части. Одна группа инноваций имеет четко выраженные капитальные и текущие затраты, которые отражаются в расчете потребности финансирования, но результат не поддается прямому расчету. Так, выпуск новой продукции, по которой в течение нескольких лет проводились НИОКР, обусловлен не только инновацией, но и использованием имеющихся активов и трудовых ресурсов. Мероприятия, связанные с охраной природы, как правило, также имеют прямые затраты и косвенные результаты.

Вторая часть инноваций — крупные инвестиционные проекты, которые нуждаются в специальном технико-экономическом обосновании. Бизнес-планы инвестиции входят в систему планирования инноваций как с точки зрения затрат, так и с точки зрения основного результата — динамического срока возврата капитала при дисконтировании денежных потоков за ряд лет.

Третья группа инноваций, представляющая собой мелкие организационно-технические мероприятия для снижения себестоимости продукции, имеет исходные данные для расчета показателей экономической эффективности инноваций.

Заключение

В основе возникновения инноваций лежит научно-технический прогресс, который возглавляет количественные изменения в базисе производства.

Инновация (инновационный продукт) – усовершенствование деятельности субъекта хозяйствования, приносящее положительный экономический, социальный или экологический результат. Инновация представляет собой использование научных достижений в коммерческих целях.

Характерными чертами инноваций, отличающими их от несущественных количественных преобразований, являются:

· происходит качественный скачок в уровне техники в результате реализации изобретений (критерий новизны);

· имеет место множественность достигаемых эффектов (научно-технический, экономический, социальный и экологический). Экономический эффект достигает значимых результатов (критерий эффективности).

Также особенностью инноваций является их циклическое и скачкообразное распространение. Последовательность развития инновационного процесса включает следующие этапы:

· зарождение инновации;

· скачкообразный рост;

· достижение предела в достижении результата;

· рост затрат и падение результата.

Инновации выступают средством решения производственно-хозяйственных задач организации. Они обуславливают значимые процессы перехода хозяйственной системы из одного состояния в другое, в течение которых осуществляются инициируемые организацией и контролируемые им изменения.

Определяющая роль инноваций в экономике влечет за собой необходимость оценки эффективности (прибыльности) исследований, разработок, поиска различных параметров, определяющих эту эффективность.

Инновационная деятельность организации неотделима от хозяйственной деятельности и является его конкурентным преимуществом. По этой причине экономическую эффективность инноваций в организации за определенный период можно отождествлять с экономической эффективностью организации.

Если инновационный проект рассматривается как основная идея инвестиций с длительным сроком реализации и значительной суммой финансирования, то обоснование его экономической эффективности проводится в соответствии с методологией дисконтирования денежных потоков.

Кроме крупномасштабных инновационных проектов выделяют мелкие, которые относятся к псевдоинновацииям. Они необходимы и дают значительные результаты с точки зрения технической, организационной и экономической рационализации существующей хозяйственной практики. Целесообразность рационализации и модернизации проверяется при оценке экономической эффективности. Источниками финансирования инноваций в организации являются собственные (новая эмиссия акций, прибыль, амортизация и себестоимость продукции) и заемные средства (кредиты, лизинг, прочие ресурсы, привлеченные на возвратной и безвозвратной основе).

По некоторым инновациям, дающим относительное снижение издержек организации и реальное увеличение текущих и капитальных затрат, рассчитывается только стоимость инноваций (по плану и фактически). Относительное снижение себестоимости, не затрагивающее уменьшения норм расхода и не отражающееся в бухгалтерском учете, не сопровождается реальным приростом прибыли или снижением себестоимости. Те инновации, которые приносят реальное снижение норм текущих затрат или прирост прибыли за счет увеличения объема продаж, нуждаются в экономическом обосновании их целесообразности.

Список использованных источников

1. Экономика предприятия: Учебник / Под ред. Н.А.Сафронова. – М.: Юристъ,2002.- 608 с.

2. Фатхутдинов, Р.А. Инновационный менеджмент: Учебник для вузов / Р,А,Фатхутдинов. – М.: ЗАО «Бизнес-школа «Интел-Синтез», 1998. –600 с.

3. Экономика предприятия: Учебник для экономических вузов / Под ред. А.И.Руденко. – Мн., 1995. –475 с.

4. Платонова, Л.А. Инновационные процессы в текстильной промышленности / Л.А.Платонова. – Витебск: УО ВГТУ, 2003. –248 с.

5. Экономика предприятия в условиях рынка / Под общ.ред. А.И.Руденко, Я.А.Александрович. – Мн.,1993. – 255 с.

6. Инновационный менеджмент: учебник для вузов / С.Д.Ильенкова, Л.М.Гохберг, С.Ю.Ягудин и др. Под общ.ред. С.Д.Ильенковой. – 2-е издание., перераб. и доп. – М.: Юнити-Дана, 2004. – 343с.

7. Суша, Г.З. Экономика предприятия: учебное пособие / Г.З.Суша. – 2-е изд., испр. и доп. – М.: Новое знание, 2005. – 470 с.

8. Экономика предприятия: учеб.пособие / Э.В.Крум [и др]; под общ. Ред. Э.В.Крум, Т.В.Елецких. – Мн.: Выш.шк., 2005. – 318 с.

9. Ларичева Е.А. двойная роль инноваций / Е.А.Ларичева // Менеджмент в Росси и за рубежом. – 2004. - №3. – с. 22-26.

10. Виногоров Г.Г. методика анализа и оценки инноваций на промышленном предприятии / Г.Г.Виногоров // Бухгалтерский учет и анализ. – 2006. - №4. – с.12-15.

11. Жуковская Е.М. Показатели оценки экономической эффективности инновационной деятельности организации / Е.М.Жуковская // Бухгалтерский учет и анализ. – 2006. - №7. – с. 27-31.

|