Введение

Управленческий учет является инструментом реализации стратегии компании и достижения ее долгосрочных планов. Концепция такого учета по определению должна отражать структуру компании (и ее бизнес-единиц), которая является оптимальной для достижения стратегических целей. Независимо от размеров предприятия, один отдельный человек не имеет ни времени, ни способностей принимать все решения, контролировать всех работников, располагать всей информацией о деятельности и нести всю полноту, ответственность за результаты этой деятельности. Поэтому возникает объективная необходимость децентрализации управления и делегирования части общих финансовых управленческих полномочий и ответственности на более низкие уровни управленческой структуры, то есть переход к управлению через центры ответственности.

Инструмент управления предприятием через Центры финансовой ответственности уже давно используется всеми успешными компаниями, причем последние год-полтора активно проявляется и в России.

Внедрение технологии управления предприятием по Центрам финансовой ответственности переводит процесс управления на новый качественный уровень, заключающийся в управлении по целям вместо традиционного подхода по функциям.

Центры ответственности были задуманы как новое дополнение к системе учета «Стандарт-кост». Такая организация учета стала давать возможность использовать возникающие отрицательные и положительные отклонения фактических затрат от стандартных при оценке работы тех или иных менеджеров. Это привело к формированию Дж. Хиггинсом концепции центров ответственности, заключающейся в определении степени ответственности определенных лиц за результаты своей работы.

Таким образом, внедрение новых методов учета на производственных предприятиях («стандарт-кост», «директ-кост» и учет затрат по « центрам ответственности ») обогатили и развили систему калькуляционного учета, превратив ее в систему производственного учета, что впоследствии оказало существенное влияние на перерастание производственного учета в управленческий.

Актуальность темы заключается в следующем, центр ответственности — это такая группировка затрат, которая позволяет совместить в одном учетном процессе места возникновения затрат: производство, цех, участок, бригаду с ответственностью возглавляющих их менеджеров.

Реклама

Целью курсовой работы является изучение темы: Децентрализация учета и учет по центрам ответственности. Виды центров ответственности.

Задачи курсовой работы состоят в изучении следующих вопросов:

- роль и функции децентрализации в управлении предприятием;

- децентрализация управления посредством делегирования полномочий центрам ответственности;

- понятие и виды центров ответственности и организация управления по центрам ответственности;

1ДЕЦЕНТРАЛИЗАЦИЯ УПРАВЛЕНИЯ ПОСРЕДСТВАМ ДЕЛЕГИРОВАНИЯ ПОЛНОМОЧИЙ ЦЕНТРАМ ОТВЕТСТВЕННОСТИ

Эффективное функционирование организации всегда зависело от сохранности ее активов, в связи с чем, возникает необходимость разделения структуры предприятия на центры ответственности.

Но насколько бы не было малым предприятие, один отдельный человек не имеет ни времени, ни способностей принимать все решения, контролировать всех работников, располагать всей информацией о деятельности и нести всю полноту ответственности за результаты этой деятельности. Поэтому возникает объективная необходимость децентрализации управления и делегирования части общих финансовых управленческих полномочий и ответственности на более низкие уровни управленческой структуры, то есть переход к управлению через центры ответственности.

1.1 Необходимость децентрализации управления и учета

В начале XX в. на Западе и в 30-х годах в СССР сложился определенный тип организации производства и управления. Суть его — жесткая централизация всех функций управления, вертикальная организационная структура, административно-командный стиль руководства. Производство территориально и организационно строилось как единая фабрика, управляющий которой может лично контролировать все параметры производственного процесса и руководить действиями подчиненных. В период после второй мировой войны четко обозначилась тенденция развития крупной промышленности в сторону усложнения организационных структур промышленных компаний [10]. Эти изменения обусловили два фактора:

1) чисто количественное укрупнение масштабов деятельности вплоть до макроэкономических величин;

2) диверсификация направлений деятельности.

Однако сами по себе эти факторы не приводят к сдвигам в системе внутрифирменного управления, подтверждением чему служит консерватизм практики управления предприятиями (объединениями) в СССР. Решающим является действие конкурентной динамичной рыночной среды, когда многократно ускоряется процесс смены источников сырья и материалов, технологии производства, рынков сбыта, типа продукции, географии ее производства и реализации. Как следствие — резко увеличивается число управленческих решений всех типов, поток оперативной информации нарастает подобно снежному кому, центральный орган управления перегружается, его деятельность становится неэффективной. Отсюда — необходимостьдецентрализации как распределения власти (полномочий) принимать решения между различными уровнями управления.

Реклама

Как правило, менеджер (управляющий) на децентрализованном предприятии имеет право самостоятельно, без согласования с руководством оперативно принимать решения в определенных вопросах и на определенную сумму денег. Другим аспектом децентрализации является распределение (делегирование) между менеджерами ответственности в части планирования и контроля затрат и результатов деятельности подразделения, за которое отвечает данный менеджер.

Какая степень децентрализации должна быть выбрана руководством высшего уровня как оптимальная? Максимизировать преимущества децентрализации над ее издержками (недостатками). В этом и состоит так называемый оптимизационный подход [13].

Достоинства децентрализации управления подразделениями следующие:

- для принятия решений у менеджера подразделения больше информации о местных условиях. Между тем затраты на передачу такой информации для централизованного принятия решений часто высоки. Более того, передаваемая информация может быть неполной и даже преднамеренно искаженной;

- менеджеры подразделений могут принимать более своевременные решения, что особенно привлекательно для потенциальных заказчиков;

- деятельность менеджеров подразделений становится более мотивированной, если они могут проявить инициативу. Растет чувство собственного достоинства;

- наделение менеджеров ответственностью способствует развитию управленческого таланта. Ценен не только обучающий процесс, но и накопленный на ошибках опыт;

- небольшие подразделения при решении задач имеют преимущества дружного коллектива;

- высшее управление, освободившись от бремени ежедневных решений частных вопросов, может сосредоточить свои знания и умение на стратегическом планировании деятельности предприятия в целом.

Недостатки децентрализации управления:

- принятие управляющим подразделения некомпетентных решений в результате того, что благополучие подразделения ставится выше, чем ущерб, причиненный предприятию в целом. Эта ситуация может вызываться:

— несогласованностьюцелей всего предприятия и отдельного подразделения или

— недостатком информации, по которой менеджеры подразделений могут определить влияние своей деятельности на другие хозяйственные единицы предприятия. Такие решения наиболее вероятны на предприятиях с высокой степенью самостоятельности подразделений;

- дублирование функций, в частности конторских служб;

- уменьшение лояльности по отношению к предприятию в целом. Некоторые менеджеры подразделений могут не обращать внимания на другие подразделения предприятия, не отличая их от внешних контрагентов [10].

В условиях децентрализации задача руководителя формулируется так: определить стратегическое направление, заручиться согласием подчиненных, дать им деньги и полномочия и оставить в покое. Таким образом, децентрализация — это прежде всего характеристика отношений между руководителями различного уровня в системе управления предприятия. Децентрализация—это не отрицание управления, а его новое качество, позволяющее в конечном итоге максимизировать совокупные доходы предприятия. Децентрализация управления воздействует на организационную структуру предприятия, а именно: способствует более четкому, формализованному определению всех уровней управления и всех подразделений [13].

1.2 Понятие центра ответственности, места формирования затрат, критерии их обособления

Центр ответственности — это часть организации, выделяемая в учете для контроля за ее деятельностью [8]. Делегирование полномочий по управлению издержками менеджерам-руководителям каждого центра финансовой ответственности является непременным условием экономической политики внутри организации. Нельзя управлять крупной (и даже средней) организацией из одного центра [11].

Необходимость выделения центров ответственности объясняется, прежде всего, назначением ответственного лица, на которое возлагаются функции исполнителя и контроля за результатами деятельности по подразделениям, так как полномочия и ответственность в сфере руководства и оперативного управления организацией должны быть разделены между управленческим персоналом различного уровня для обеспечения эффективного менеджмента.

Таким образом, в управленческом учете центры ответственности возникают как результат децентрализации и делегирования ответственности от высших звеньев к низшим [12].

Место затрат — это функциональная сфера или область ответственности, которые связаны с определенного вида издержками. Их дифференциацию можно рассматривать в макро- и микромасштабе, т.е. применительно к отрасли и народному хозяйству в целом или к каждому конкретному предприятию. В первом случае речь идет о затратах организаций холдингового типа, объединений юридически самостоятельных предприятий, крупных компаний. В этом значении место затрат представляет собой совокупность предприятий и учреждений, сгруппированных по целевому или ведомственному признаку.

Иногда в экономической литературе местом затрат считается и часть области издержек, и центры расходов. Во многих зарубежных фирмах место затрат приравнивается к центру ответственности, объединяющему несколько центров издержек, представляющих собой первичную производственную единицу, которая получает материалы и услуги от других центров, производит собственные расходы и может передавать вырабатываемые материалы и услуги другим центрам. Между местом затрат и центром ответственности существует различие, заключающееся хотя бы в том, что не всякого рода ответственность связана с возможностью влияния на соответствующие расходы. Это несопоставимые по содержанию определения, причем второе шире первого [3].

Место и центр затрат могут совпадать лишь в отдельных случаях, когда невозможна либо нецелесообразна более детальная дифференциация расходов, например в передельных производствах, очистных и горно-подготовительных участках добывающей промышленности и т.п., где одновременно выполняется комплекс зависящих друг от друга работ и операций на различном оборудовании.

Дифференциация издержек производства и обращения по местам и центрам затрат позволяет активно управлять процессом их формирования, обеспечивает работников предприятия детальной информацией для оперативного управления и контроля, позволяет выявить экономию или перерасход материальных, трудовых и денежных ресурсов по зависящим и не зависящим от конкретных исполнителей причинам.

Исходя из целевого назначения группировки издержек по местам и центрам затрат на предприятии основными условиями для их образования являются:

1. Территориальная обособленность, при которой место расходов должно находиться в едином комплексе в пределах определенной территории предприятия и его подразделений. В иных случаях большая часть расходов окажется смежной для различных мест затрат, что приведет к неточностям при калькулировании себестоимости и условности самой группировки. Усложнится и контроль за экономичностью производства и управления.

2.Функциональная однородность, означающая, что в данном месте затрат должна по возможности выполняться одинаковая по содержанию или назначению работа, использоваться однотипное оборудование с примерно равными издержками на единицу отработанного времени.

3.Возможность установления персональной ответственности за уровень расходов данного места затрат. Эффективность контроля за издержками производства и обращения во многом зависит от степени дифференциации ответственности за затраты в каждом подразделении предприятия. Область ответственности определяется уровнем руководства в соответствии с организационной схемой административного и производственного управления.

4.Соответствие единой для предприятия методологии калькулирования себестоимости продукции, т.е. возможностям разграничения расходов по установленным статьям калькуляции, использования при калькуляционных расчетах экономически обоснованных, однородных методов распределения затрат данного места на последующие и в конечном счете — на разновидности изделий и услуг. [3]

После обособления центров ответственности и мест затрат предприятия для каждого вида расходов, за которые несет ответственность конкретный менеджер, определяют нормативную или максимально допустимую величину затрат. Их фактическую величину учитывают на основе первичных документов в абсолютной сумме или путем выявления и алгебраического суммирования отклонений от норм.

Учет по центрам ответственности, являясь элементом системы управления, направлен на достижение повышения эффективности управления подразделениями организации на основе учета ответственности за результаты и, как следствие, усиление мотивации менеджеров и работников этих центров. [9]

Синтетический и аналитический учет затрат на уровне центров ответственности целесообразно организовывать непосредственно в подразделениях, что вызывает необходимость передачи части функций центральной бухгалтерии в данные подразделения. Следовательно, ответственность за организацию бухгалтерского учета в центрах ответственности несет руководитель подразделения.

1.3 Виды центров ответственности

Опыт организации управленческого учета на зарубежных предприятиях свидетельствует о том, что чаще всего центры ответственности классифицируют по объему полномочий и обязанностей соответствующих менеджеров, а также функциям, выполняемым каждым центром. Соответственно первому признаку центры ответственности подразделяют на центры текущих затрат, центры инвестиций, центры продаж и центры прибыли. При классификации по выполняемым функциям различают основные и обслуживающие места затрат и центры ответственности. Обобщенно структура центров ответственности представлена на рисунке 1 (Приложение 1).

Центр текущих затратпредставляет собой подразделение внутри предприятия, руководитель которого отвечает только за затраты. Примером может быть производственный цех, не выпускающий конечной или завершенной продукции и полуфабрикатов, отделы заводоуправления, социальные службы и т.п. Центры затрат могут входить в состав других центров ответственности или существовать обособленно [6].

Центр инвестиций —

это подразделение, руководитель которого отвечает за затраты и результаты инвестиционного процесса, эффективность использования капитальных вложений. Задача центра инвестиций — достижение максимальной рентабельности вложенного капитала, быстрая его окупаемость, увеличение рыночной стоимости предприятия. Управление затратами здесь осуществляется при помощи операционного бюджета, отчетности о его исполнении, информации о движении денежных потоков.

Центры продаж включают подразделения маркетинго-сбытовой деятельности, руководители которых отвечают только за выручку отреализации продукции, товаров, услуг, за затраты, связанные с их сбытом. Им предоставляется информация о наиболее рентабельных в производстве или закупках товарах, но результаты деятельности оценивают главным образом по объему и структуре продаж в натуральном и стоимостном выражении и величине издержек обращения.

Центры прибылипредставляют собой подразделения, руководители которых ответственны не только за затраты, но и за финансовые результаты своей деятельности. Это могут быть отдельные предприятия в составе крупного объединения, филиалы, дочерние организации (торговые представительства, магазины, фирмы и т.п.). Их руководители имеют возможность контролировать все компоненты деятельности, от которых зависит величина прибыли: объемы производства и продаж, цены, затраты. Обычно центры прибыли включают несколько мест затрат. Общие расходы и результаты их деятельности отражаются в системе бухгалтерского учета.

Выделение центров ответственности по принципу производственных функций чаще всего встречается в организациях сферы материального производства. Здесь обособляют центры ответственности и места затрат, относящиеся к снабжению, производству, сбыту и управлению [6].

Центр ответственности за снабжение контролирует не только затраты на приобретение и заготовление товарно-материальных ценностей, но и величину материальных запасов, эффективную работу складского хозяйства, качество материальных ресурсов и т.п. Аналогичные задачи выполняет центр ответственности сбыта,

но применительно к процессам и показателям отпуска и реализации продукции, работ, услуг. Оба вида центров имеют учитываемые показатели объемов деятельности и величины соответствующих затрат. В отличие от них центры ответственности управления,

обычно отделы и административные службы, могут иметь только затраты.

Ведущую роль в достижении конечных целей предприятия играют производственные центры ответственности,где непосредственно изготавливают продукцию, выполняют работы, оказывают услуги. Эти центры представляют собой совокупность мест затрат различного уровня, обобщающих расходы на эксплуатацию крупных агрегатов, технологических линий, групп оборудования внутри цеха, затраты отдельных цехов основного и вспомогательного производств и предприятия в целом.

1.4 Организация управления по центрам ответственности

Между всеми лицами и группами, занятыми в хозяйственном процессе, постоянно возникают и далее поддерживаются определенные отношения, порождающие их ответственность по отношению друг к другу. В современном обществе существует сложная сеть взаимоотношений между предприятием с одной стороны и государством, контрагентами, кредиторами, акционерами, потребителями — с другой. В самом предприятии рабочие ответственны перед мастером, мастер перед начальником цеха, начальник цеха перед дирекцией предприятия. Таким образом, как между предприятием и его внешней средой, так и внутри самого предприятия формируется сложнейшая сеть отношений, которая и подлежит отражению в учете предприятия.

Организационная структура современного предприятия может быть определена как совокупность линий ответственности внутри предприятия. И ее можно рассматривать как совокупность различных центров ответственности, связанных линиями ответственности [7].

При определении центров ответственности, прежде всего, принимают во внимание технологическую структуру предприятия, а далее выделяют ее горизонтальный и вертикальный разрезы. Первый ограничивается кругом деятельности каждого лица, ответственного за центр; второй предопределяет иерархическую лестницу правомочий лиц, принимающих управленческие решения. Горизонтальный и вертикальный разрезы центров ответственности предприятия позволяют сочетать централизованное руководство с максимально возможной инициативой руководителей структурных подразделений предприятий в интересах достижения общей цели.

При организации управления по центрам ответственности перед руководством встают две взаимосвязанные проблемы: как распределить ответственность и как контролировать исполнителей. Главная отличительная черта децентрализации - свобода принятия решений. Существуют разные степени децентрализации. Полная децентрализация — это минимум принуждения и максимум свободы управления. Полная централизация означает максимум принуждения и минимум свободы действий [13].

Теоретически степень децентрализации выбирается исходя из ее эффективности, т.е. сравниваются затраты и выгоды. И несмотря на то, что на практике редко удается подсчитать затраты и выгоды, подход с точки зрения эффективности позволяет сосредоточиться на вопросе организационной структуры.

Одной из разновидностей иерархической структуры предприятия является дивизиональная (от английского division — отдел, отделение, секция) структура. Образованию дивизиональных структур, широко используемых в условиях многопродуктового производства, способствовало сочетание централизованного планирования и децентрализованной деятельности производственных отделений (дивизионов) [10].

Структурные производственные подразделения — отделения (центр прибыли, дивизион) — обособляются и наделяются большими правами в осуществлении своей производственной деятельности и ответственностью за получение прибыли, то есть устанавливается зависимость финансового состояния отделений от результатов их функционирования. Отношения между производственными отделениями одной фирмы строятся на коммерческих началах. Расчеты между отделениями производятся на основе внутренних (трансфертных) цен. Дивизиональные подразделения достаточно гибки, так как не связаны с другими подразделениями при принятии необходимых решений, и способствуют повышению качества обслуживания благодаря ограниченному кругу продукции и потребителей. Внешнее руководство фирмы в этом случае освобождается от решения текущих вопросов отделений и занимается только стратегическими вопросами развития фирмы в целом. Обеспечивается адаптивность организации к условиям внешней среды.

Такая структура имеет централизованную координацию и контроль при децентрализованном управлении отделениями. Деление по подразделениям (дивизионам) производят обычно по признакам: единообразия продукции (по видам продукции); категориям потребителей или географией деятельности (территориальный принцип деления, например, районный филиал). Каждое структурное подразделение вполне самостоятельно и наделено всеми необходимыми ресурсами. Однако такое деление имеет и недостатки: рост иерархии и соответствующих затрат на содержание управленческого аппарата, дублирование функций и ресурсов, слабая связь между подразделениями, сосредоточение на интересах самого подразделения, часто без должного учета интересов всей организации [10].

2

Система учета по центрам ответственности

2.1 Увязка мест возникновения затрат с центрами затрат. Использование смет для планирования и контроля затрат

Большое разнообразие мест затрат и центров ответственности требует определенной их систематизации и увязки с общей системой управленческого учета. Основой систематизации является функциональная принадлежность издержек к определенной сфере деятельности предприятия.

В целом, исходя из схемы производственного кругооборота в качестве совокупных мест затрат и сфер ответственности, можно выделить:

- снабжение сырьем, материалами, топливом и энергией;

- производство продукции и услуг;

- продажу продукции, товаров и услуг;

- управление предприятием.

Все перечисленные сферы деятельности тесно связаны между собой и в рамках одного предприятия не могут существовать обособленно. Однако каждая из них имеет свой самостоятельный объект и условия формирования издержек. Так, в снабжении объектом отнесения расходов является объем сырья, материалов, топлива, покупных полуфабрикатов и товаров, в производстве — объем выпускаемой продукции и величина незавершенного производства, при сбыте — количество реализуемой продукции, товаров и услуг. Управление координирует разностороннюю деятельность организации. Объектом отнесения затрат здесь служат конечные виды продукции и услуг основного и вспомогательных производств, реализуемые сторонним потребителям [6].

Группировка издержек по совокупным местам затрат и центрам ответственности позволяет объединить разнородные по экономическому содержанию расходы в единые по целевому назначению комплексы. В затраты сферы снабжения, например, включают не только транспортно-заготовительные расходы, связанные с приобретением материальных ресурсов, но и затраты на содержание складских помещений, где они хранятся, расходы отдела материально-технического снабжения, лабораторий по проверке качества сырья и материалов, участков, где производится их подготовка к производственному потреблению.

По аналогии в издержки сферы сбыта целесообразно включить, кроме расходов на тару, упаковку и транспортировку изделий, затраты на содержание отдела сбыта и складов готовой продукции, рекламу и т.п.

В настоящее время затраты по содержанию общезаводских складов на многих предприятиях не относятся на себестоимость сырья, материалов, топлива и не включаются в номенклатуру коммерческих внепроизводственных расходов. Они планируются и учитываются в составе общезаводских расходов, относимых на себестоимость конкретных изделий и услуг пропорционально основной заработной плате производственных рабочих или другому условному базису [8].

Когда впервые была введена такая практика, она объяснялась желанием отнести как можно большее число затрат предприятия, прямо не связанных с изготовлением продукции, к расходам по организации производства и управлению. Значительная часть этих расходов регистрировалась в финансовых органах и контролировалась особо. К тому же складское хозяйство было, как правило, небольшим и слабо механизированным, абсолютная величина его затрат составляла незначительный процент от стоимости сырья и материалов.

Сейчас, когда в результате технического прогресса значительно выросли масштабы производства, увеличилась номенклатура сырья, материалов, готовой продукции на предприятии, возросла техническая оснащенность складов, их величина и количество, все более необходимым становится обособление складских расходов в самостоятельное место затрат [6].

По существу современный склад представляет собой специфическое производственное подразделение с большим объемом погрузочно-разгрузочных работ, операций сортировки, складирования и т.п. В нем занято значительное количество техники, ведется учет и контроль материальных запасов. Склад всегда территориально обособлен, характер складских операций функционально однороден, соответствующие расходы могут относиться на себестоимость продукции и услуг по единому расчетному основанию. Персональную ответственность за величину этих расходов целесообразно возложить на заведующих складами, а на более высоком уровне — на начальников отделов снабжения и сбыта, которым эти склады в большинстве случаев подчинены. Таким образом, склад как хозяйственная единица на предприятии удовлетворяет всем условиям образования места затрат.

Что же касается отделов снабжения и сбыта, то они по характеру выполняемых функций принадлежат к соответствующим областям (сферам) затрат. Их деятельность является управленческой лишь в отношении операций заготовления материальных ресурсов и реализации готовой продукции, где она решающим образом влияет на уровень издержек.

Обособление затрат снабжения и сбыта в единые комплексы позволит улучшить контроль за экономичностью работы указанных подразделений предприятия. Значительно расширяются возможности анализа и контроля расходов по снабжению и сбыту, обеспечивается достаточная информационная база для решения основных задач управления запасами в организации, для оценки экономической эффективности различных схем снабжения и вариантов продаж [6].

Степень дифференциации издержек по местам и центрам внутри этих подразделений определяется главным образом потребностями их контроля и повышения точности калькулирования. В сфере снабжения предприятия материальными ресурсами учет в разрезе мест затрат может быть организован по группам (видам) приобретаемых материальных ценностей или по ответственным исполнителям в отделе материально-технического снабжения. Аналогичной может быть дифференциация аналитического учета затрат на реализацию продукции. Такое обособление издержек позволяет увеличить степень их локализации и тем самым повысить точность калькулирования себестоимости изделий и услуг. Поскольку расходы на содержание служб снабжения и сбыта являются частью издержек предприятия по изготовлению сырья, материалов или реализации продукции в калькуляционном отношении, они могут рассматриваться как единая совокупность.

Главный инструмент управленческого учета, позволяющий контролировать деятельность центра затрат – смета. Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат. Определение контролируемых статей – ключевая задача при внедрении на предприятии системы учета по центрам ответственности. В идеале все затраты должны быть закреплены за определенными подразделениями и конкретными подотчетными лицами. Менеджер подразделения должен иметь реальную возможность влиять на величину этих затрат. Широкое распространение получили гибкие сметы, позволяющие пересчитывать ожидаемые затраты на фактический объем производства [10].

Прямые расходы учитывают по центрам затрат на основании первичных документов, в которых проставляют шифры затрат. Косвенные расходы по центрам делятся на два вида:

- непосредственно относящиеся к данному центру затрат;

- распределяемые из других центров затрат.

Некоторые организации на затраты центра относят только те накладные расходы, которые возникают в данном центре. Ставка накладных расходов по таким центрам определяется делением суммы накладных расходов на объем продукции (работ, услуг) данного центра, который может быть выражен в единицах изделий, их стоимости, человеко- или машино-часах, прямой заработной плате. Остальные накладные расходы в таких организациях распределяют по соответствующим ставкам, минуя центры затрат.

В организациях, распределяющих накладные расходы обоих видов, применяют ставки распределения накладных расходов по видам накладных расходов [6].

Сравнение фактических результатов с запланированными показателями отражается в отчете об исполнении сметы. Отчет представляет собой таблицу (таблица 2.1).

Таблица 2.1

Отчет об исполнении сметы

| Статьи контролируемых затрат |

Затраты по смете |

Фактические затраты |

Отклонения |

Отчет об исполнении сметы и другие формы внутрифирменной отчетности базируются на соблюдении двух принципов:

1) внутрихозяйственная отчетность содержит только те показатели, которые подконтрольны менеджеру данного центра ответственности и на динамику которых он может оказывать влияние;

2) отчетность должна содержать информацию об отклонениях, наличие которой позволяет реализовать принцип управления по отклонениям. Суть этого принципа в том, что менеджеру более высокого уровня нет необходимости в текущем порядке регулировать детали деятельности центра ответственности более низкого уровня.

Большинство руководителей не имеют времени изучать детализированные бухгалтерские отчеты и искать проблемные области. Поэтому такие отчеты наряду с суммарными величинами должны указывать статьи, по которым отмечены особо плохие или особо хорошие результаты. Сметы и отчеты об их исполнении составляют первый (нижний) уровень внутрихозяйственной (внутрифирменной) управленческой отчетности.

При определении центров затрат, порядка учета затрат по ним, содержания отчетов об исполнении сметы различных уровней и оценке отклонений от сметы целесообразно использовать отраслевые инструкции по планированию, учету и калькулированию себестоимости продукции, а также отраслевые методические указания по анализу хозяйственной деятельности организаций [8].

2.2 Взаимосвязь затрат и доходов в центрах прибыли. Отчетность центров прибыли

Центрами прибыли могут являться цехи, производства, отделы сбыта (маркетинга) и другие подразделения организации, руководители которых являются ответственными и обладают полномочиями как по затратам, так и по доходам. В качестве центра прибыли выступает также организация в целом.

Отчетным документом по затратам центра прибыли являются отчеты об исполнении сметы центров затрат высших уровней (обычно начиная с цехового уровня).

Основным же отчетным документом центра прибыли является отчет по прибыли. Содержание этого отчета зависит от включаемых в отчет показателей прибыли — валовой, от продаж, чистой или маржинального дохода.

Если центр прибыли отчитывается по валовой прибыли, то в отчете отражают стоимость произведенной продукции (работ, услуг), затраты на производство продукции данного центра, составляющие ее производственную себестоимость, и исчисляемую величину валовой прибыли.

При составлении отчета по валовой прибыли следует учитывать, что организации могут в соответствии с принятой учетной политикой, включать общехозяйственные расходы в состав производственной себестоимости или списывать их на счет 90 «Продажи». В первом случае показатель производственной себестоимости в отчете определяется с учетом общехозяйственных расходов, а во втором случае — без указанных расходов. Общехозяйственные расходы во втором случае будут учтены при составлении отчета по прибыли от продаж.

В том случае, когда центр прибыли отчитывается по прибыли от продаж, в отчете приводятся дополнительно данные: о расходах на продажу продукции (работ, услуг) и соответствующей части общехозяйственных расходов (если они не включаются в производственную себестоимость), позволяющие исчислить полную себестоимость проданной продукции (работ, услуг) и прибыль от продаж организации. [8]

Вместо отчета по прибыли центры прибыли могут составлять отчеты о маржинальном доходе.

Маржинальный доход, как уже отмечалось, определяют вычитанием из выручки от продажи продукции (работ, услуг) переменных расходов, связанных с производством и продажей продукции; разница между маржинальным доходом и постоянными расходами называется остаточным доходом. При этом остаточный доход целесообразно исчислять с учетом и прямых и косвенных постоянных расходов.

Деление постоянных расходов на прямые и косвенные осуществляется в зависимости от конкретных условий производственного процесса.

Например, если оборудование используется только для производства определенного вида продукции, то все расходы по обслуживанию этого оборудовании является прямыми расходами — заработная плата рабочих, обслуживающих оборудование, сумма амортизации по оборудованию, сумма арендных платежей по нему и т. п.

К косвенным постоянным расходам относят такие затраты, которые распределяют между видами продукции (работ, услуг) только расчетным путем (расходы на содержание администрации, суммы амортизации по зданиям и т. п.).

Пример составления отчета о маржинальном доходе приведен в таблице 2.2 (Приложение 2).

Остаточный доход до косвенных расходов, как правило, позволяет более точно оценить деятельность центра прибыли по сравнению с показателем остаточного дохода, поскольку этот показатель не содержит тех неточностей, которые возникают при распределении косвенных расходов.

В целом по организации отчет по прибыли за отчетный месяц целесообразно составлять по форме отчета по прибыли в составе бухгалтерской (финансовой) отчетности с включением в отчет показателей по смете и отклонений за месяц и с начала года [8].

2.3 Центры инвестиций в формировании и использовании активов предприятия

Центры инвестиций — это структурные единицы самого высокого уровня крупных децентрализованных организаций: дочерние и зависимые общества головных организаций, филиалы и др. В практике западных стран к центрам инвестиции относят также отделения транснациональных корпораций.

Применительно к центрам инвестиций исходят из допущения, что они являются отдельными организациями. Поэтому центры инвестиций составляют обычные формы бухгалтерской (финансовой) отчетности, в том числе отчет по прибыли. [10]

При сравнительной оценке деятельности отдельных центров инвестиций головной организацией абсолютные показатели прибыли этих центров часто бывают несопоставимы из-за различий в объемах производства и величины активов центров. В этих условиях в настоящее время для оценки деятельности центров инвестиций в странах с рыночной экономикой используют четыре показателя:

- прибыль;

- рентабельность активов;

- остаточную прибыль;

- экономическую добавленную стоимость (ЭДС).

Прибыль бизнес-единицы определяется как разность между полученной ею выручкой за проданную продукцию (работы, услуги) и понесенными в связи с этим расходами. Для оценки деятельности бизнес-единиц показатель дохода имеет не самостоятельное, а скорее прикладное значение. Лишь рассчитав значение прибыли подразделения, можно определить размер двух других показателей – рентабельности активов и остаточной прибыли [8].

Показатель рентабельность активов (РА) с позиции управленческого учета и анализа отражает эффективность использования средств, инвестированных в активы подразделения. Формула 2.1 расчета рентабельности активов выглядит следующим образом:

РА = Прибыль подразделений : Активы подразделения (2.1)

В управленческом учете существует общее правило, согласно которому бизнес-единице следует принимать любые предлагаемые инвестиции, если ожидаемая от них прибыль превышает стоимость капитала. Показатель остаточной прибыли учитывает это общее правило при оценке деятельности подразделений [3].

Остаточная прибыль (ОП) – это прибыль, зарабатываемая подразделением сверх минимально необходимой нормы прибыли, устанавливаемой администрацией компании. Остаточная прибыль исчисляется по формуле 2.2:

ОП = Прибыль подразделения – (Активы подразделения * Целевая НП)

(2.2)

Выражение в скобках дает стоимостную оценку прибыли, минимально необходимой подразделению в соответствии с установленной для него нормой прибыли. Все, что заработано подразделением сверх этой суммы, приносит компании выгоду [8].

Экономическая добавленная стоимость (ЭДС), или управляемая прибыль. Как свидетельствует практика многих западных компаний, применение ЭДС для измерения результатов финансовой деятельности позволило сократить затраты, более эффективно использовать активы, сохранить капитал, повысить производительность труда и улучшить качество обслуживания клиентов.

Экономическая добавленная стоимость может быть определена как разница между доходом, который компания заработала для держателей своих акций и облигаций, и доходом, который мог бы быть получен, если бы средства были инвестированы в другие компании при аналогичном уровне риска, т.е. вмененным доходом компании. Другими словами, ЭДС равна прибыли за вычетом стоимости всех обязательств компании. [4]

3 Сегментарная отчетность как основа оценки деятельности центров ответственности

Критерии оценки эффективности бизнеса могут быть самыми разнообразными. Общим во всех существующих подходах является то, что оценивать эффективность бизнеса следует с позиции увеличения прибыли от вложения капитала за конкретный период при известных рисках. Однако бухгалтерский финансовый и управленческий учеты подходят к решению проблемы оценки эффективности бизнеса по-разному.

3.1 Внутренняя сегментарная отчетность организации. ПБУ 12/2010 «Операционные сегменты»

В соответствии со статьей 13 Закона о бухгалтерском учете все организации обязаны составлять бухгалтерскую отчетность на основе данных синтетического и аналитического учета [1].

Сегмент (от лат. segmentum) означает отрезок, часть чего-либо. Сегментарную отчетность можно определить как отчетность, сформированную по отдельным сегментам бизнеса (центрам ответственности) организации.

Решение проблем составления внутренней сегментарной отчетности отдано на откуп предприятиям. В Законе РФ «О бухгалтерском учете» лишь отмечена конфиденциальность содержащейся в ней информации: «содержание… внутренней бухгалтерской отчетности является коммерческой тайной» (ст. 10, п. 4) [1].

Минфин России разработал проект нового Положения по бухгалтерскому учету "Операционные сегменты" (ПБУ 12/2010) [2] и разместил его на своем сайте.

Положение обязательно для организаций – эмитентов публично размещаемых ценных бумаг. Они должны раскрывать в пояснениях к бухгалтерской отчетности информацию по сегментам. Другие организации применяют положение только в случае принятия ими решения о раскрытии информации.

В пояснениях к бухгалтерской отчетности организация раскрывает информацию по отчетным сегментам, в том числе общую информацию, показатели сегментов, способы их оценки.

При выделении операционных сегментов учитывается информация, используемая полномочными лицами организации, сведения, размещаемые в СМИ, управленческие документы по планированию, отчеты высшего органа управления организации, сведения, опубликованные на Интернет-сайте организации, в общем - любая доступная информация.

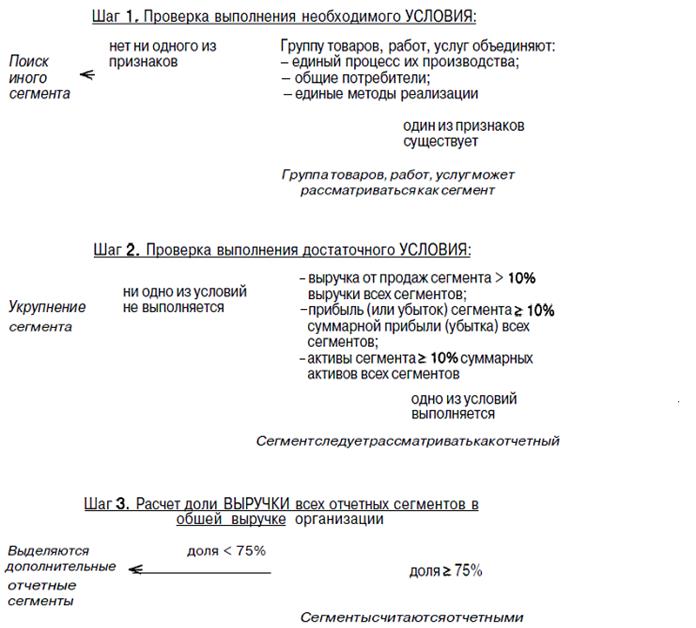

Обособленно в бухгалтерской отчетности раскрывается информация по операционным сегментам, выделенным в качестве отчетных. Она раскрывается посредством установленного перечня показателей [3]. Операционный сегмент считается отчетным, если он отвечает ряду требований, установленных в положении (Рис. 2 Приложение 3).

При раскрытии информации о сегментах применяются общие требования к представлению информации в бухгалтерской отчетности.

В проекте приказа, утверждающего ПБУ 12/2010 [2], указано, что он вступает в силу с годовой бухгалтерской отчетности за 2011 год [14].

Основной целью составления отчетности является обеспечение необходимой информацией всех заинтересованных внутренних пользователей.

Формирование внутренней сегментарной отчетности является заключительным этапом управленческого учета. [5]

Периодичность составления внутренней отчетности, ее точность, подробность и сроки представления индивидуальны для каждого предприятия, зависят от объекта и целей управления. При решении всех этих вопросов администрация предприятия руководствуется принципом экономичности, в соответствии с которым затраты на подготовку сегментарной отчетности не должны превышать экономический эффект от ее использования.

3.2 Требования, предъявляемые к внутренней отчетности

К формам отчетности разных подразделений предъявляются различные требования, в зависимости от того, к какому виду центров ответственности эти подразделения относятся.

В основе составления отчетов по центрам затрат лежит принцип контролируемости, из которого вытекают два следствия:

- детальности отчетов уменьшаются по мере увеличения уровня руководителя, которому они представляются;

- отчеты вышестоящему руководству не являются результатом суммирования отчетов нижестоящим менеджерам.

Любая сегментарная отчетность (в том числе формируемая и по центрам затрат) должна содержать информацию об отклонениях фактических показателей от плановых, что позволяет реализовать на практике принцип управления по отклонениям. Управление по отклонениям способствует:

1) оперативному выявлению фактов роста прибыли или причин возникновения убытков по каждому подразделению или продукту. Ими могут быть условия производства, ограниченность производственных мощностей, ассортимент продукции, политика ценообразования, запасы на складе, количество работающих и их профессиональный уровень, наличие и стоимость сырья, технологические особенности и т.п.;

2) установлению ответственности за возникшие неблагоприятные отклонения. В раках затронутой нами проблемы наибольший интерес представляет анализ отклонений, возникающих по отдельным структурным подразделениям, хотя они могут рассчитываться и по предприятию в целом, и по отдельным видам продуктов [6].

3.3 Задачи и этапы построения системы сегментарной отчетности организации

Цель создания системы сегментарного учета и отчетностив организации — это обеспечение собственников и менеджеров всех уровней управления полной, оперативной и достоверной информацией о деятельности структурных подразделений для анализа и принятия грамотных управленческих решений. Постановка же сегментарного учета, кроме того, позволяет усовершенствовать существующий в настоящее время на предприятии документооборот, оптимизировать показатели деятельности как отдельных центров ответственности, так и предприятия в целом [3].

При создании системы сегментарного учета и отчетности необходимо иметь в виду, что:

- затраты на внедрение и обслуживание системы должны быть меньше, чем получаемый от ее использования эффект;

- система должна обеспечивать конфиденциальность информации;

- система должна быть автоматизирована и универсальна.

Постановка системы сегментарного учета предполагает прохождение предприятием следующих этапов.

Этап I. Формирование децентрализованной структуры управления с выделением центров ответственности. Последние в свою очередь должны подразделяться на центры прибыли и центры затрат.

Этап II. Кодировка статей затрат центров ответственности. Организация системы сегментарного учета предполагает специальную кодировку затратных и доходных статей центров ответственности для их детального отражения в системе управленческого учета и для последующего составления сегментарной отчетности.

Этап III. Организация плановой и отчетной работы по каждому сегменту. С вводом в действие системы управленческого учета появляется возможность планировать затраты и доходы центров ответственности и, как следствие, разрабатывать ценовую политику сегментов бизнеса, выявлять отклонения фактических показателей от плановых, устанавливать их причины.

Одна из основных задач сегментарной отчетности — предоставление отчетов об отклонениях от принятых норм по сегментам бизнеса. При своевременном выявлении отклонений и причин их возникновения появляется возможность их оперативного устранения.

Разработка бюджетов и смет ведется бухгалтером-аналитиком в непосредственном контакте с директорами отделов с использованием таких приемов планирования, как анализ фактических показателей за прошлый период, разработка внутренних стандартов, прогнозирование. Система планирования сориентирована на организацию контроля затрат и получение прибыли центрами ответственности, а также на координацию их хозяйственной деятельности в интересах предприятия в целом. В системе сегментарного учета формируются бюджеты и сметы по всем направлениям хозяйственной деятельности структурных подразделений предприятия. Бюджеты и отчеты об их исполнении составляются по местам возникновения затрат в разрезе центров ответственности. По причинам возникновения отклонений лицами, несущими ответственность за возникшие отклонения, должны быть представлены объяснения. Далее в автоматическом режиме бухгалтер-аналитик формирует сводные отчеты для принятия руководством предприятия соответствующих управленческих решений. [6]

3.4 Финансовые и нефинансовые критерии оценки деятельности центров ответственности

В практике стран с рыночной экономикой наиболее часто используют четыре показателя финансового характера:

- прибыль;

- рентабельность активов;

- остаточную прибыль;

- экономическую добавленную стоимость.

Эти показатели непригодны для отражения эффективности работы центров затрат и доходов.

Для контроля деятельности центров может использоваться лишь первый показатель. Три следующих (рентабельность активов, остаточная прибыль и экономическая добавленная стоимость) полезны для анализа результатов работы центров инвестиций (СБЕ). Расчет этих показателей предполагает наличие информации о стоимости активов, принадлежащих сегменту, и о размере его обязательств. Подробнее они были рассмотрены в п. 2.3.

Деятельность подразделений зависит от аспектов не только финансового, но и нефинансового характера — изобретательства, производительности, качества изделий (услуг), отпущенных покупателям (заказчикам), уровня удовлетворенности покупателей и заказчиков обслуживанием. Эти факторы также нуждаются в понимании, совершенствовании и оценке.

Многие организации (как западные, так и отечественные) заняты решением непростой задачи - подбором нефинансовых критериев в дополнение к существующим финансовым показателям. Наибольшая трудность заключается не столько в оценке (измерении) нефинансовых показателей, сколько в определении того, что должно быть оценено, чему следует уделить внимание, а что можно проигнорировать (во всяком случае в данный момент) [3].

В связи с тем, что нефинансовые аспекты деятельности потенциально воздействуют на финансовые результаты предприятия, многие менеджеры пытаются измерить все, что связано с персоналом, производственными процессами, продукцией и покупателями. Измерив все, вместо необходимой информации мы в результате получим обширный массив не всегда годных к использованию данных.

Определение информативного и управляемого набора финансовых и нефинансовых критериев оценки деятельности — это одна из основных проблем управленческого контроля, стоящая перед администрацией компании. Решая эту задачу, прежде всего необходимо понять ключевые различия между финансовыми и нефинансовыми критериями.

Во-первых,нефинансовых критериев оценки деятельности намного больше, чем финансовых, которые в большинстве случаев регламентированы, стандартизированы и тесно связаны между собой. В сфере нефинансовых критериев оценки деятельности подразделений такой стройности нет. Существует множество критериев оценки качества процессов и изделий: скорость исполнения заказа, удовлетворение требованиям стандартов качества, соответствие или превышение показателей конкурентов и т.д. Прежде не принимали во внимание такой показатель, как «уровень удовлетворенности покупателя». Сегодня многочисленные маркетинговые исследования дали основание говорить о существовании связи между удовлетворенностью клиентов и прибыльностью: почти все крупные западные компании анализируют уровень удовлетворенности покупателей обслуживанием и сравнивают полученные результаты с показателями своих конкурентов [3].

Во-вторых,связь нефинансовых показателей с конечными результатами деятельности компании может быть определена только на основе статистических данных, сбор которых может занять несколько месяцев или даже лет. Качество продукции подразделения и удовлетворенность тем, как была проведена сделка, могут повлиять на готовность заказчика заключать новые сделки с этим подразделением, что в свою очередь скажется на финансовых результатах деятельности сегмента в будущем. Однако установить наличие и степень взаимосвязи между нефинансовыми показателями и, например, размером дохода подразделения достаточно сложно, так как они разделены временным лагом.

В-третьих,нефинансовым критериям свойственна утрата по мере их использования своей репрезентативности. Иначе говоря, с течением времени объективно оценивать деятельность подразделения с помощью одного и того же нефинансового критерия становится все сложнее. Это связано с тем, что с течением времени значения нефинансовых показателей достигают практически максимально возможного уровня и/или различия между нефинансовыми показателями сравниваемых между собой подразделений становятся незначительными.

Примерами нефинансовых критериев, репрезентативность которых снизилась с течением времени, могут служить показатели заполняемости и продолжительности пребывания пациентов в клиниках, статистика безопасности для атомных электростанций и даже уровень удовлетворенности обслуживанием покупателей и заказчиков. Отчеты ряда компаний свидетельствуют, что уровень удовлетворенности их клиентов уже превышает 90%, и его дальнейшего улучшения не ожидается [6].

По мере того как применяемые методы оценки теряют свою репрезентативность, компании начинают искать новые нефинансовые критерии оценки деятельности своих подразделений. Некоторые компании вводят показатель уровня «преданности» покупателей и заказчиков в дополнение к ранее существовавшему уровню их удовлетворенности. По аналогии с экономической добавленной стоимостью многие предприятия стали использовать показатель «покупательной добавленной стоимости», который (по мнению основных покупателей компании) свидетельствует об эффективности работы менеджеров подразделений.

Задача менеджера состоит в том, чтобы определить, когда снижение репрезентативности нефинансового показателя свидетельствует о совершенствовании работы сегмента, а когда — об уловках или прямом обмане со стороны исполнителей. Как правило, менеджеры вместо решения подобной задачи ищут новые, более совершенные и надежные нефинансовые критерии оценки деятельности подразделения.

Из сказанного следует по крайней мере два вывода:

- разработка нефинансовых критериев — сложная задача, однако без ее решения нелегко заниматься стратегическим планированием деятельности сегментов;

- если с помощью финансовых показателей руководству компании удается оценить результаты прошедшей деятельности подразделения, то нефинансовые критерии позволяют спрогнозировать результаты будущей работы сегмента [3].

Существует несколько правилкомбинированного использования финансовых и нефинансовыхпоказателей для оценки деятельности сегментов.

1. Число показателей должно быть больше двух, но меньше шести.

2. В системе показателей должны быть представлены как финансовые, так и нефинансовые критерии оценки деятельности.

3. Нефинансовые показатели должны отвечать следующим требованиям:

а) у сегментов существует возможность их улучшения (совершенствования);

б) они должны контролироваться ответственным лицом, способным принимать меры по их улучшению;

в) они должны быть связаны с финансовыми результатами, т.е. улучшение нефинансовых показателей должно вызывать улучшение финансовых результатов.

4. Показатели должны быть взаимозависимы и ограничивать друг друга, однако степень этой взаимозависимости должна быть умеренной. Следует избегать такой ситуации, когда улучшение одних показателей может быть достигнуто лишь в ущерб иным показателям. С другой стороны, при подборе критериев оценки деятельности необходимо помнить, что улучшение одного показателя не должно автоматически приводить к улучшению других.

5. Необходимо разрабатывать новые альтернативные показатели на случай, если наглядность существующих критериев снизится. [3].

ЗАКЛЮЧЕНИЕ

Таким образом, децентрализация – это не отрицание управления, а его новое качество, позволяющее максимизировать в конечном итоге совокупные доходы организации. Децентрализованная организационная структура обычно представляет пирамиду, где нижние уровни менеджеров подчинены верхним уровням. Допустимость определенного уровня самостоятельности в принятии решений каких-либо вопросов способствует активизации роли каждого работника в управлении.

Организация учета по центрам ответственности позволяет децентрализовать управление затратами, осуществлять контроль за их формированием на всех уровнях менеджмента, устанавливать виновных за возникновение непроизводительных затрат и, в конечном итоге, существенно повышать экономическую эффективность хозяйствования.

При организации учета по центрам ответственности необходимо четко определить сферу полномочий, прав и обязанностей менеджеров каждого центра, стремиться к тому, чтобы в большинстве из них была возможность измерить не только расходы, но и объем деятельности. Желательно, чтобы для любого вида расходов предприятия существовал такой центр затрат, для которого данные издержки являются прямыми. Вместе с тем степень детализации планирования и учета затрат должна быть достаточной, но не избыточной для анализа и принятия решений по управлению.

Организация учета и контроля затрат по центрам позволяет активно управлять процессом формирования фактических расходов, создает предпосылки для повышения ответственности не только за количественные, но и за качественные показатели деятельности подразделений предприятия.

Отсюда видна цель создания системы сегментарного учета и отчетности в организации - это обеспечение собственников и менеджеров всех уровней управления полной, оперативной и достоверной информацией о деятельности структурных подразделений для анализа и принятия грамотных управленческих решений.

Сегментарная отчетность приобретает особую актуальность в настоящее время, так как способна раскрыть экономическую информацию об организации, существенно повлияв, таким образом, на ее конкурентное положение на рынке.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (с изменениями от 3 ноября 2006 г.)

2. Проект Положения по бухгалтерскому учету «Операционные сегменты». ПБУ 12/2010, утверждено Приказом Минфина РФ

3. Вахрушина М.А. Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экон. специальностям / 6-е изд., испр. – М.: Омега-Л, 2007. – 570с.

4. Врублевский Я.Д.Управленческий учет издержек производства: теория и практика. – М:. Финансы и статистика, 2004. – 325с.

5. Дымова И.А. Бухгалтерская отчетность и принципы ее составления в соответствии с международными стандартами. Методика трансформации. – М.: Современная экономика и право, 2003. – 160с.

6. Ивашкевич В.Б. Бухгалтерский управленческий учет: учеб. для вузов. — М.: Экономистъ, 2006. — 618 с.

7. Карпова Т. П. Управленческий учет: учебник для вузов.- 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 351 с.

8. Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: учеб. - М: ТК Велби, Изд-во Проспект, 2007. - 448 с.

9. Раметов А. Х. Моделирование затрат и результатов по центрам ответственности. // Бухгалтерский учёт, 2008, № 3, с. 67-70

10. Шеремет А. Д. Управленческий учет:

учебное пособие — М.: ИД ФБК-ПРЕСС, 2000.— 512 с. (Серия «Академия бухгалтера и менеджера»).

11. Палий В.Ф. Управленческий учет: организация и функционирование// Бухгалтерский учет. 2007. №23. С. 60-65.

12. Сафронова Г. П. Центр финансовой ответственности как объект управленческого учета // Научный журнал "Современные проблемы науки и образования". 2008. №6

13. Щиборщ К.В Учет по центрам ответственности как основа системы материального стимулирования на предприятии //Менеджмент в России и за рубежом -2004, №6

14. Бухгалтерская отчетность, Организация бухгалтерского учета // Учет. Налоги. Право. 2010 № 31

Приложение 1

Структура центров ответственности коммерческой организации

Рис. 1 Структура центров ответственности коммерческой организации

ПРИЛОЖЕНИЕ 2

Таблица 2.2

Отчет центра прибыли о маржинальном доходе

за ____________ месяц

| Показатели |

По смете (плану),

тыс. руб.

|

Фактически, тыс. руб. |

Отклонения (+,-).

тыс. руб.

|

| За месяц |

С начала года |

| 1. Выручка от продажи (нетто) |

1000 |

1200 |

+200 |

+300 |

| 2. Переменные расходы |

500 |

600 |

+100 |

+200 |

| 3. Маржинальный доход (п.1-п.2) |

500 |

600 |

+100 |

+100 |

| 4. Прямые постоянные расходы |

200 |

210 |

+10 |

+20 |

| 5. Остаточный доход (до косвенных расходов) |

300 |

390 |

+90 |

+80 |

| 6. Косвенные постоянные расходы |

100 |

110 |

+10 |

+20 |

| 7. Остаточный доход (прибыль от производства) (п.5-п.6) |

200 |

280 |

+80 |

+60 |

ПРИЛОЖЕНИЕ 3

Структурная схема выделения отчетных сегментов

Рис. 2 Структурная схема выделения отчетных сегментов

|